Audiência pública da Comissão Especial da MP nº 777 ... · Coeficiente utilizado para o hiato:...

23

Audiência pública da Comissão Especial da MP nº 777, que cria a TLP Felipe Salto Diretor-Executivo Rio de Janeiro, 23 de julho de 2017

Transcript of Audiência pública da Comissão Especial da MP nº 777 ... · Coeficiente utilizado para o hiato:...

Audiência pública da Comissão Especial da

MP nº 777, que cria a TLP

Felipe Salto Diretor-Executivo

Rio de Janeiro, 23 de julho de 2017

Contexto fiscal e econômico

A proposta da TLP e alternativa

Pontos centrais • Problema fiscal é muito mais profundo do que nas aparências

• Sem retomada do crescimento medidas conjuntas do lado da despesa e da

receita, ajuste pode não sair do papel

• Desequilíbrio do FAT não é causado pelo BNDES

• Adoção da TLP em substituição à TJLP, de maneira indiscriminada, pode

levar a redução substancial do papel do BNDES

• Combater os erros cometidos nas políticas de crédito subsidiado requer

estratégia complexa – não há bala de prata

• Foram dois os erros: emitir dívida em volume recorde e acelerar subsídios de

maneira não transparente

• Trajetória da TLP terá volatilidade elevada e poderá ficar, em boa parte dos

casos, superior à própria Selic

• Discussão sobre potência da política monetária não está consolidada

Taxas anuais de crescimento do PIB

6,07%

5,09%

-0,13%

7,53%

3,97%

1,92%

3,00%

0,50%

-3,77% -3,59%

0,46%

1,93%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Fonte: IBGE. Elaboração: IFI.

Emprego

• Contingente de pessoas desocupadas é elevado. Do estoque de aproximadamente 14 milhões de pessoas desempregadas no primeiro trimestre de 2017, 4 milhões eram chefes de família.

ma i/16 ma i/17

Tota l - 3 ,3 % - 3 ,4 %

Extrativa Mineral - 5,8% - 5,1%

Indústrias de Transformação - 6,9% - 4,7%

Serviços Industriais de Utilidade

Pública- 1,7% - 2,6%

Construção Civil - 12,7% - 13,5%

Comércio - 1,6% - 2,2%

Serviços - 1,3% - 2,2%

Administração Pública Direta e

Autárquica- 1,2% - 1,1%

Agricultura - 0,1% - 0,7%

Ta xa de c re sc ime nto

e m 12 Me se sEmpre go forma l

3,8

%

3,7

%

3,6

%

3,5

%

4,1

%

4,0

%

3,6

%

3,1

%

3,7

%

3,5

%

3,4

%

3,4

%

4,0

%

4,5

%

4,8

%

5,1

% 6

,1%

6,5

%

7,0

%

7,2

% 8

,4%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

ma

r-1

2

jun

-12

se

t-1

2

de

z-1

2

mar-

13

jun

-13

se

t-1

3

de

z-1

3

ma

r-1

4

jun

-14

se

t-1

4

de

z-1

4

ma

r-1

5

jun

-15

se

t-1

5

de

z-1

5

ma

r-1

6

jun

-16

set-

16

de

z-1

6

ma

r-1

7

Taxa de desemprego - responsáveis pelo domicílio Estoque de emprego com carteira assinada

Fonte: MTE e IBGE (PNAD Contínua trimestral). Elaboração: IFI.

Hiato do produto • Hiato do produto encontra-se hoje ao redor de -5,0%. A projeção central vem da avaliação

sobre um conjunto de modelos estimados via filtros estatísticos e abordagem da função de produção, inspirado na prática do Office for Budget Responsability (OBR).

Hiato do Produto

-5,5%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

19

97

.IV

19

98

.III

19

99

.II

20

00

.I

20

00

.IV

2001.I

II

20

02

.II

20

03

.I

20

03

.IV

20

04

.III

20

05

.II

20

06

.I

20

06

.IV

20

07

.III

20

08

.II

20

09

.I

20

09

.IV

20

10

.III

20

11

.II

20

12

.I

20

12

.IV

20

13

.III

20

14

.II

20

15

.I

2015.I

V

20

16

.III

Função de produção - IFI (média das especificações) HP

Fonte: IFI.

Juros

Coe fic ie nte

utiliza do

pa ra o

hia to: 0 ,1

Coe fic ie nte

utiliza do

pa ra o

hia to: 0 ,5

Coe fic ie nte

utiliza do

pa ra o

hia to: 0 ,9

jan- 17 13,00% 4,76% 4,50% 6,0% - 4,98% 11,42% 10,03% 8,64%

fev- 17 12,25% 4,55% 4,50% 6,0% - 4,98% 10,92% 9,53% 8,13%

mar- 17 12,25% 4,57% 4,50% 5,9% - 4,98% 10,66% 9,26% 7,87%

abr- 17 11,25% 4,64% 4,50% 5,8% - 3,60% 10,77% 9,76% 8,75%

mai- 17 10,25% 4,62% 4,50% 5,7% - 3,60% 10,38% 9,37% 8,36%

jun- 17 10,25% 4,46% 4,50% 5,6% - 3,60% 9,85% 8,84% 7,83%

2 0 17 4 ,3 5 % 4 ,5 0 % 5 ,1% - 1,6 6 % 9 ,2 4 % 8 ,5 7 % 7 ,9 0 %

2 0 18 4 ,2 5 % 4 ,5 0 % 4 ,1% - 0 ,2 1% 8 ,2 3 % 8 ,15 % 8 ,0 6 %

Pe ríodo

Se lic pre sc rita pe la Re gra de Ta ylor

Se lic

Expe c .

Pa ra o

IPCA e m

12 me se s

Me ta de

infla ç ã oHia to

Juro re a l

ne utro

Fonte: IFI.

-200

-150

-100

-50

0

50

100

150

Total Previdência Social Tesouro e Bacen

Resultados fiscais acima da linha R

$ b

ilhõ

es

Resultado primário do governo central – 12 meses

Fonte: Tesouro Nacional. Elaboração - IFI.

Variação Percentual em 12 Meses – Arrecadação Total Versus Arrecadação Federal Recorrente

(Administrada, Ex Previdenciária)

-9%

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

Arrecadação federal recorrente (Administrada, exceto Previdência) Arrecadação federal total

Receitas do governo

Fonte: Tesouro Nacional. Elaboração - IFI.

Execução das Despesas Discricionárias de Janeiro a Maio (R$ Milhões, a preços de mai/2017)

Órgão 2016 2017 Var. Var.%

PODER EXECUTIVO 38.337 23.577 -14.760 -38,5%

MINISTÉRIO DAS CIDADES 4.670 2.092 -2.579 -55,2%

MINISTÉRIO DOS TRANSPORTES, PORTOS E AVIAÇÃO CIVIL 6.621 4.136 -2.485 -37,5%

MINISTÉRIO DA DEFESA 5.826 3.348 -2.477 -42,5%

MINISTÉRIO DE MINAS E ENERGIA 1.263 158 -1.104 -87,5%

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA, INOVAÇÕES E COMUNICAÇÕES 2.416 1.528 -888 -36,7%

MINISTÉRIO DO DESENVOLVIMENTO SOCIAL E AGRÁRIO 2.326 1.522 -803 -34,5%

MINISTÉRIO DA EDUCAÇÃO 3.608 2.969 -639 -17,7%

MINISTÉRIO DO ESPORTE 739 187 -553 -74,8%

MINISTÉRIO DA SAÚDE 806 508 -297 -36,9%

DEMAIS 10.062 7.128 -2.935 -29,2%

PODER LEGISLATIVO 492 393 -100 -20,2%

PODER JUDICIÁRIO 2.171 1.686 -485 -22,3%

MINISTÉRIO PÚBLICO DA UNIÃO 478 354 -124 -25,9%

DEFENSORIA PÚBLICA DA UNIÃO 0,1 0,0 0 -74,3%

TOTAL GERAL 41.477 26.010 -15.468 -37,3%

Queda na execução de despesas primárias é expressiva e generalizada PAC:

51%

Corte orçamentário – 2017

Fonte: SIGA- Brasil. Elaboração - IFI.

Evolução do teto de gastos e evolução das despesas sujeitas ao teto (R$ bilhões)

Resultados e metas fiscais

Ano Teto (A) Despesas sujeitas ao

teto (B) A – B (C)

2016* 1.214 1.214 -

2017 1.302 1.263 39

2018 1.341 1.314 27

2019 1.399 1.387 12

2020 1.459 1.464 - 5

2021 1.519 1.544 - 26

2022 1.581 1.629 - 48

2023 1.645 1.719 - 74

2024 1.712 1.814 - 102

2025 1.781 1.915 - 134

2026 1.854 2.023 - 169

2027 1.929 2.138 - 209

2028 2.007 2.261 - 254

2029 2.088 2.392 - 304

2030 2.173 2.532 - 359

Fonte: IFI.

Renúncias Fiscais e Carga Potencial

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

20,00

22,00

24,00

26,00

28,00

30,00

32,00

34,00

36,00

38,00

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

DGT (% PIB) CTB (% do PIB) CTB Potencial (% PIB)

Expansão acelerada do volume de gastos tributários (renúncias fiscais), contribuiu para diminuir o potencial arrecadatório dos governos. *

* DGT = Demonstrativo de gastos tributários

Fonte: Receita Federal. Elaboração e estimativas - IFI.

Como funcionará a TLP • TJLP é baseada em meta de inflação e risco • A regra é boa e poderia ser melhorada com explicitação dos dados usados pelo CMN para o cálculo (trimestralmente) da taxa • TLP será calculada pela regra: IPCA + juros reais das NTN-B (cinco anos) • Nos primeiros cinco anos, haverá uma regra de transição • Cálculo retroativo mostra volatilidade excessiva • Mesmo no período de transição, taxa tenderá a ser elevada e poderá ficar superior à Selic rapidamente

Como funcionará a TLP

Como funcionará a TLP

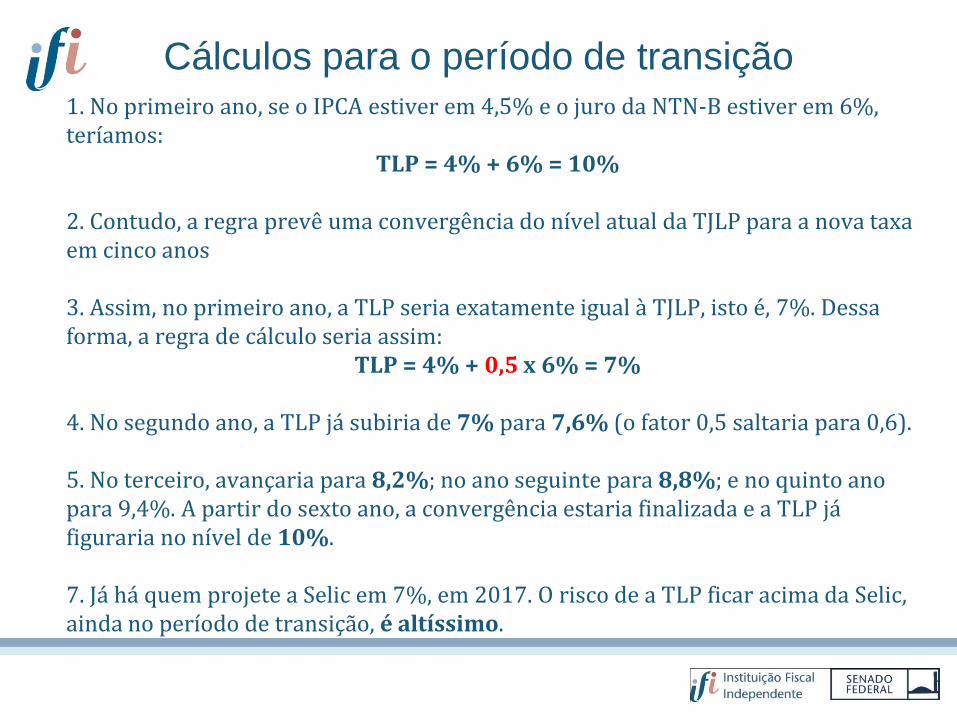

Cálculos para o período de transição

1. No primeiro ano, se o IPCA estiver em 4,5% e o juro da NTN-B estiver em 6%, teríamos:

TLP = 4% + 6% = 10% 2. Contudo, a regra prevê uma convergência do nível atual da TJLP para a nova taxa em cinco anos 3. Assim, no primeiro ano, a TLP seria exatamente igual à TJLP, isto é, 7%. Dessa forma, a regra de cálculo seria assim:

TLP = 4% + 0,5 x 6% = 7% 4. No segundo ano, a TLP já subiria de 7% para 7,6% (o fator 0,5 saltaria para 0,6). 5. No terceiro, avançaria para 8,2%; no ano seguinte para 8,8%; e no quinto ano para 9,4%. A partir do sexto ano, a convergência estaria finalizada e a TLP já figuraria no nível de 10%. 7. Já há quem projete a Selic em 7%, em 2017. O risco de a TLP ficar acima da Selic, ainda no período de transição, é altíssimo.

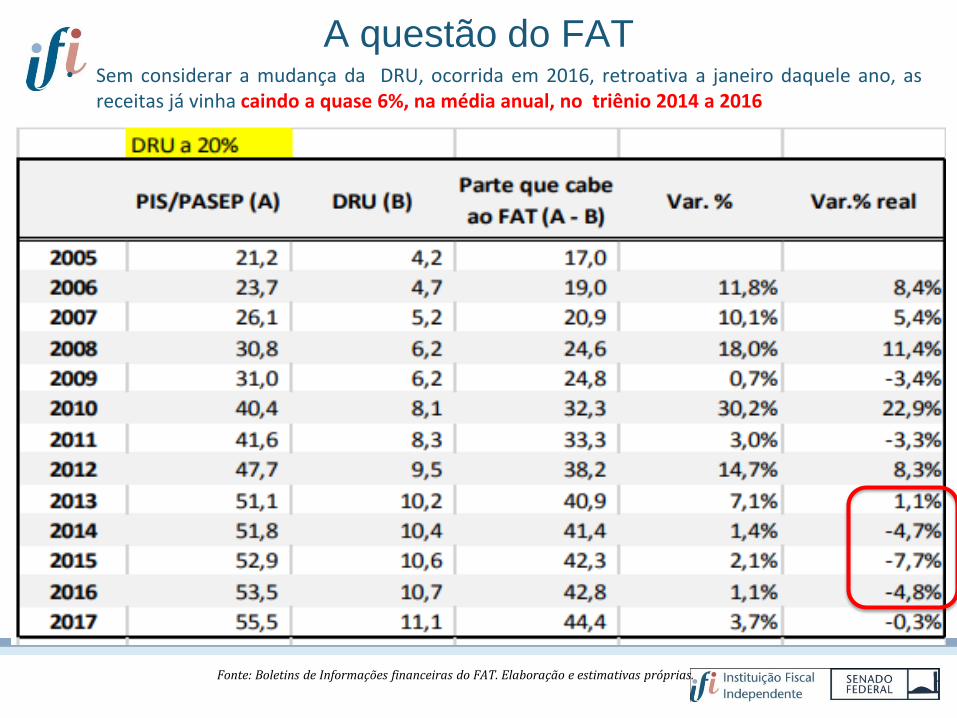

A questão do FAT

Fonte: Boletins de Informações financeiras do FAT. Elaboração e estimativas próprias.

• Sem considerar a mudança da DRU, ocorrida em 2016, retroativa a janeiro daquele ano, as receitas já vinha caindo a quase 6%, na média anual, no triênio 2014 a 2016

A questão do FAT • Mudança na DRU, de 20% para 30%, retirou R$ 11 bilhões do FAT entre 2016 e 2017. Depois,

recursos voltam pela cobertura feita pelo próprio Tesouro.

Fonte: Boletins de Informações financeiras do FAT. Elaboração e estimativas próprias.

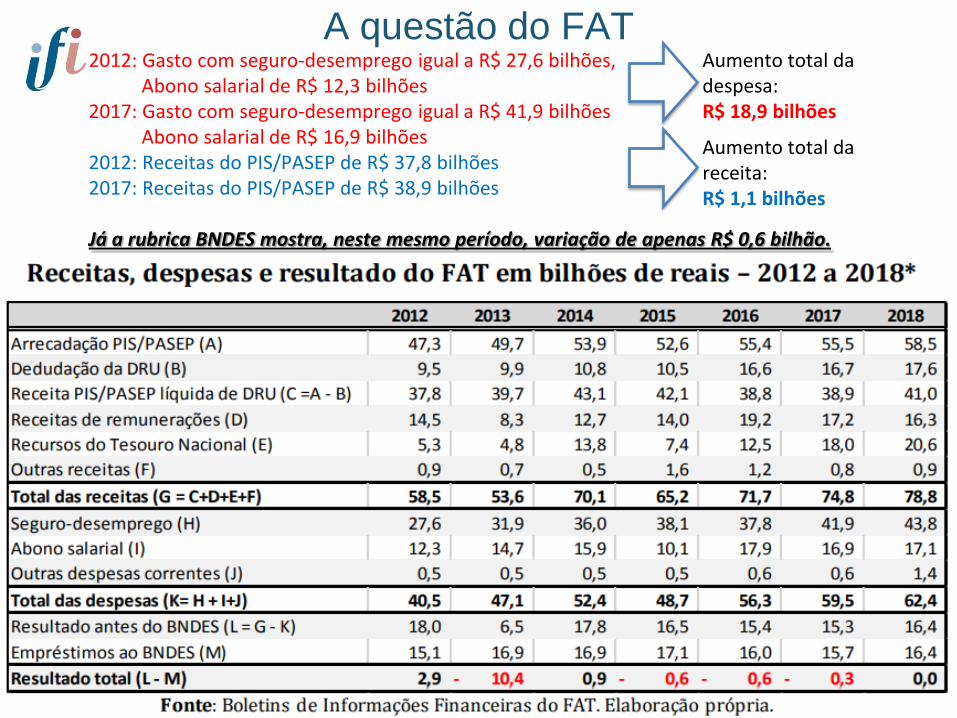

A questão do FAT 2012: Gasto com seguro-desemprego igual a R$ 27,6 bilhões, Abono salarial de R$ 12,3 bilhões 2017: Gasto com seguro-desemprego igual a R$ 41,9 bilhões Abono salarial de R$ 16,9 bilhões 2012: Receitas do PIS/PASEP de R$ 37,8 bilhões 2017: Receitas do PIS/PASEP de R$ 38,9 bilhões Já a rubrica BNDES mostra, neste mesmo período, variação de apenas R$ 0,6 bilhão.

Aumento total da despesa: R$ 18,9 bilhões

Aumento total da receita: R$ 1,1 bilhões

O real problema – Dívida pública

O real problema – Dívida pública

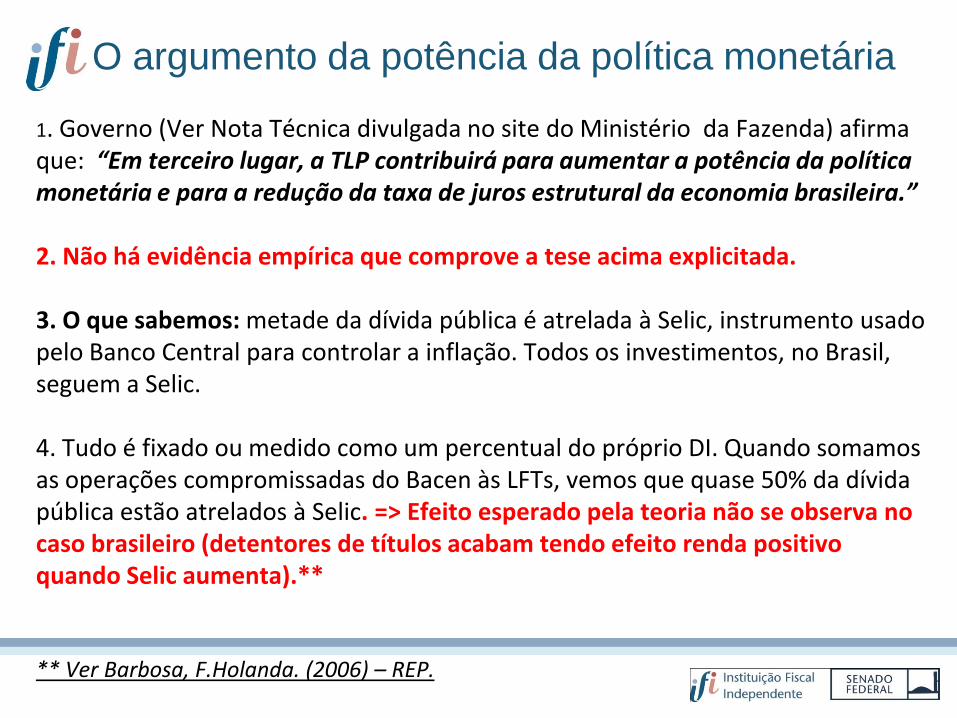

O argumento da potência da política monetária

1. Governo (Ver Nota Técnica divulgada no site do Ministério da Fazenda) afirma que: “Em terceiro lugar, a TLP contribuirá para aumentar a potência da política monetária e para a redução da taxa de juros estrutural da economia brasileira.” 2. Não há evidência empírica que comprove a tese acima explicitada. 3. O que sabemos: metade da dívida pública é atrelada à Selic, instrumento usado pelo Banco Central para controlar a inflação. Todos os investimentos, no Brasil, seguem a Selic. 4. Tudo é fixado ou medido como um percentual do próprio DI. Quando somamos as operações compromissadas do Bacen às LFTs, vemos que quase 50% da dívida pública estão atrelados à Selic. => Efeito esperado pela teoria não se observa no caso brasileiro (detentores de títulos acabam tendo efeito renda positivo quando Selic aumenta).** ** Ver Barbosa, F.Holanda. (2006) – REP.

Proposta alternativa