Apresentação prestação de contas

25

Tema: Análise Contas de Governo Ano 2011

-

Upload

joao-alfredo-vereador -

Category

Documents

-

view

220 -

download

2

description

Apresentação prestação de contas

Transcript of Apresentação prestação de contas

Tema: Análise Contas de Governo

Ano 2011

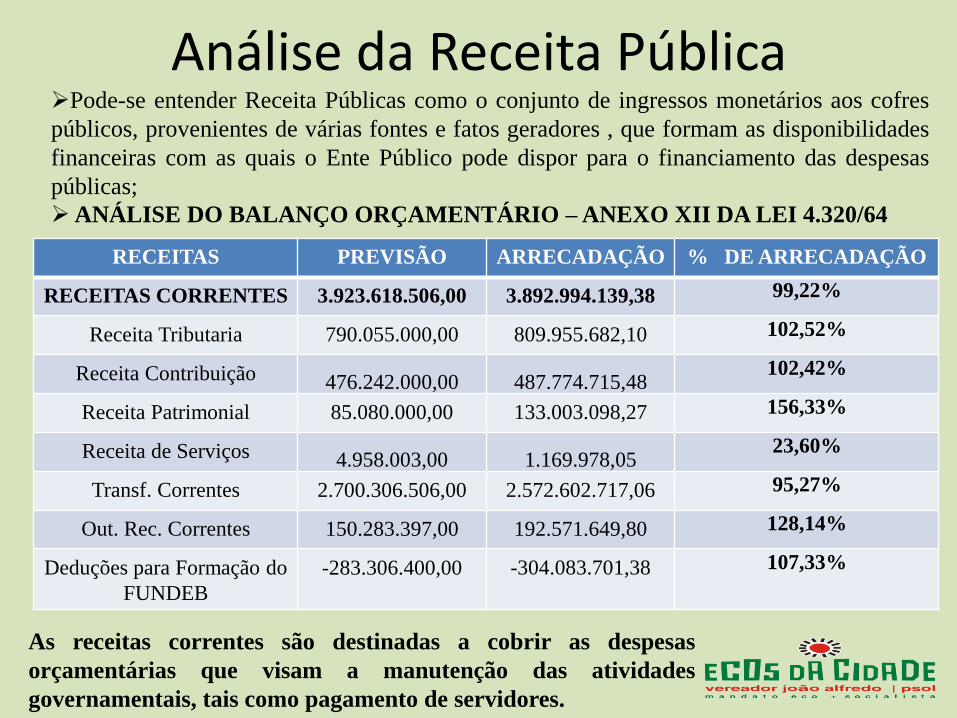

Análise da Receita Pública

RECEITAS PREVISÃO ARRECADAÇÃO % DE ARRECADAÇÃO

RECEITAS CORRENTES 3.923.618.506,00 3.892.994.139,38 99,22%

Receita Tributaria 790.055.000,00 809.955.682,10 102,52%

Receita Contribuição 476.242.000,00 487.774.715,48 102,42%

Receita Patrimonial 85.080.000,00 133.003.098,27 156,33%

Receita de Serviços 4.958.003,00 1.169.978,05 23,60%

Transf. Correntes 2.700.306.506,00 2.572.602.717,06 95,27%

Out. Rec. Correntes 150.283.397,00 192.571.649,80 128,14%

Deduções para Formação do

FUNDEB

-283.306.400,00 -304.083.701,38 107,33%

Pode-se entender Receita Públicas como o conjunto de ingressos monetários aos cofres

públicos, provenientes de várias fontes e fatos geradores , que formam as disponibilidades

financeiras com as quais o Ente Público pode dispor para o financiamento das despesas

públicas;

ANÁLISE DO BALANÇO ORÇAMENTÁRIO – ANEXO XII DA LEI 4.320/64

As receitas correntes são destinadas a cobrir as despesas

orçamentárias que visam a manutenção das atividades

governamentais, tais como pagamento de servidores.

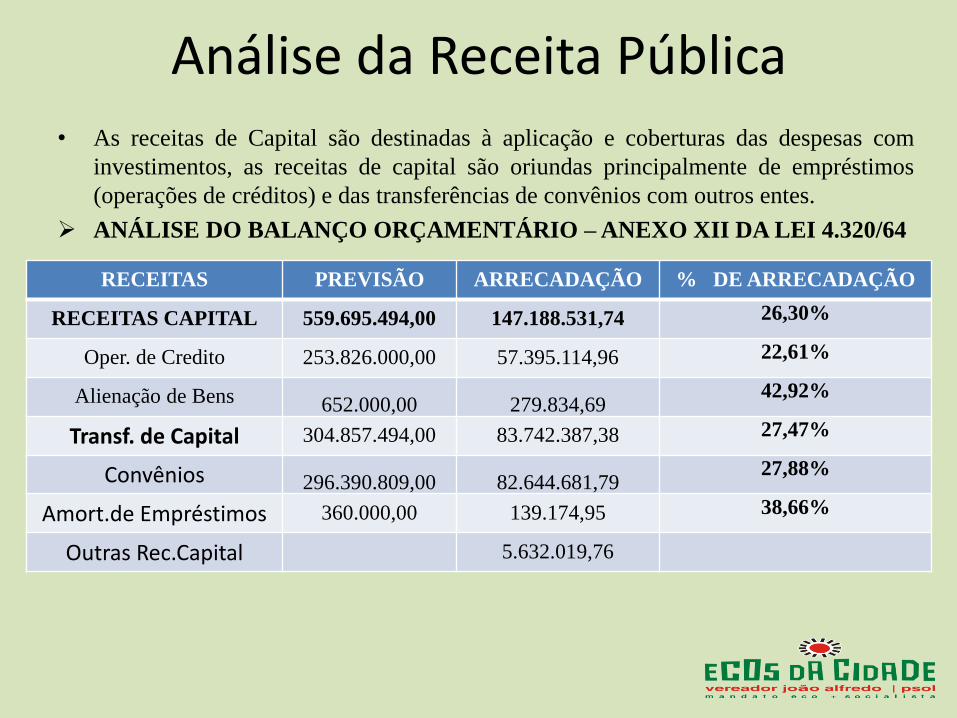

Análise da Receita Pública • As receitas de Capital são destinadas à aplicação e coberturas das despesas com

investimentos, as receitas de capital são oriundas principalmente de empréstimos

(operações de créditos) e das transferências de convênios com outros entes.

ANÁLISE DO BALANÇO ORÇAMENTÁRIO – ANEXO XII DA LEI 4.320/64

RECEITAS PREVISÃO ARRECADAÇÃO % DE ARRECADAÇÃO

RECEITAS CAPITAL 559.695.494,00 147.188.531,74 26,30%

Oper. de Credito 253.826.000,00 57.395.114,96 22,61%

Alienação de Bens 652.000,00 279.834,69 42,92%

Transf. de Capital 304.857.494,00 83.742.387,38 27,47%

Convênios 296.390.809,00 82.644.681,79 27,88%

Amort.de Empréstimos 360.000,00 139.174,95 38,66%

Outras Rec.Capital 5.632.019,76

Análise da Receita Pública • Pela análise dos dados do Demonstrativo constatou-se que a Receita Prevista foi de R$

4.483.314.000,00 (Receitas Correntes + Receitas de Capital) e arrecadação de R$

4.040.182.671,12, ou seja, ocorreu durante o período financeiro um déficit na

arrecadação;

• Esse déficit de arrecadação ocorreu devido a não realização de algumas Receitas de

Capital, entre elas destaca-se as Operações de Créditos e as Transferências de

Capital (Convênios);

• Em relação as receitas correntes, observou-se uma arrecadação inferior a estimada no

valor de R$ 30.624.366,62;

• Contudo as receitas Tributárias (ISS, ITBI,IPTU), tiveram um superavit na sua

arrecadação em R$19.900.682,10;

• Durante o exercício de 2011 a Prefeitura de Fortaleza estimou arrecadar com Operações

de Créditos o valor de R$ 253.826.000,00, contudo somente realizou-se a receita de R$

57.395.114,96.

• Já para os Convênios teve uma previsão de R$ 296.390.809,00 e a realização da

Transferência foi de R$ 82.644.681,79.

• Convém destacar que ano passado o Governo Federal, cancelou vários convênios

com o Município de Fortaleza, em virtude da prescrição dos Restos a Pagar,

conforme Decreto Federal de número de 7.468/2011. Isso ocorreu devido o

Município de Fortaleza não ter iniciado o objeto do Convênio até o dia 30 de abril

de 2011.

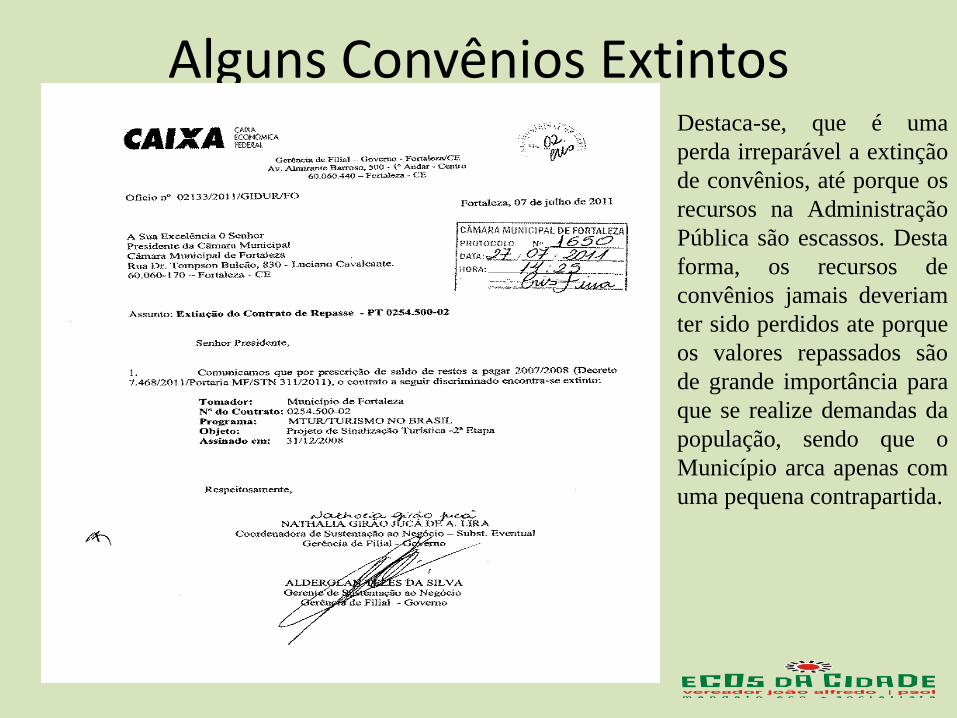

Alguns Convênios Extintos

Alguns Convênios Extintos Destaca-se, que é uma

perda irreparável a extinção

de convênios, até porque os

recursos na Administração

Pública são escassos. Desta

forma, os recursos de

convênios jamais deveriam

ter sido perdidos ate porque

os valores repassados são

de grande importância para

que se realize demandas da

população, sendo que o

Município arca apenas com

uma pequena contrapartida.

Análise da Despesa Pública

DESPESAS FIXAÇÃO EXECUÇÃO % DE EXECUÇÃO

Legislativa 97.215.976,00 93.975.739,77 96,67%

Administração 397.529.619,00 407.136.487,19 102,42%

Assistência Social 90.704.988,00 77.359.664,11 85,29%

Previdência Social 325.000.500,00 263.381.184,76 81,04%

Saúde 1.166.641.915,00 1.223.307.754,83 104,86%

Trabalho 17.694.579,00 10.795.456,40 61,01%

Educação 754.917.578,00 793.264.109,67 105,08%

Cultura 77.876.304,00 41.761.489,58 53,63%

Direito da Cidadania 23.018.350,00 10.961.075,52 47,62%

Urbanismo 700.717.742,00 538.815.050,75 76,89%

Habitação 171.470.490,00 67.258.152,54 39,22%

Gestão Ambiental 81.774.243,00 68.525.515,37 83,80%

Encargos Especiais (Pagamento de Dívida)

116.381.802,00 114.287.358,17 98,20%

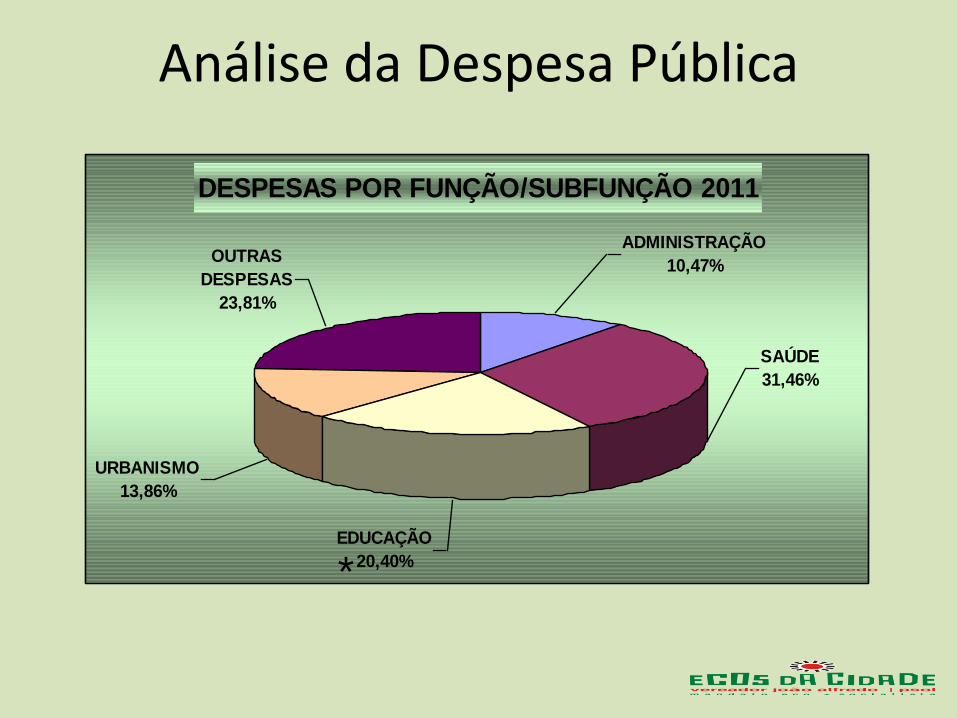

A análise da Despesa por Função identifica as grandes áreas de atuação do Estado,

fixando objetivos para cada uma delas e, por consequência , as ações que se pretende

desenvolver para o alcance desses propósitos.

Análise da Despesa Pública

DESPESAS POR FUNÇÃO/SUBFUNÇÃO 2011

EDUCAÇÃO

20,40%

URBANISMO

13,86%

OUTRAS

DESPESAS

23,81%

SAÚDE

31,46%

ADMINISTRAÇÃO

10,47%

*

* Diferenças entre Função Educação, Saúde e Aplicação em Saúde e Educação

• A Constituição Federal de 1988 e suas alterações posteriores exige que sejam

aplicados por parte do Município o percentual de 25% em Educação e de 15% em

Saúde, conforme exige o artigo 212 da CF e a Emenda 29/2000 respectivamente;

• Conforme já explicado nos slides anteriores a Despesa por Função tem por

objetivo identificar as grandes áreas de atuação do Estado, no qual busca

responder basicamente à indagação “em que” área de ação governamental a

despesa será realizada;

• Já para se chegar ao aos cálculos exigidos pela Constituição Federal para a

aplicação em Educação e Saúde deve-se levar em consideração o total da

arrecadação dos impostos a que se refere o art. 155 e dos recursos de que

tratam os artigos 157 e 159, inciso I, alínea a, e inciso II da Constituição

Federal e a exclusão de outras despesas, a seguir mostra-se os dados de aplicação

dos recursos nessas áreas por parte do Município de Fortaleza:

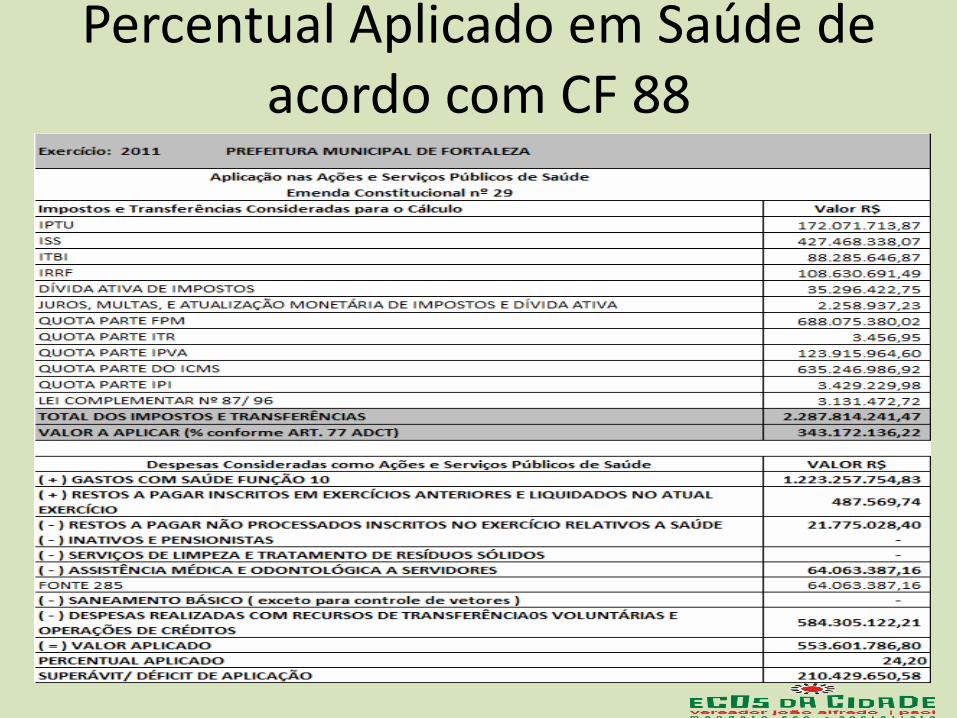

Percentual Aplicado em Saúde de acordo com CF 88

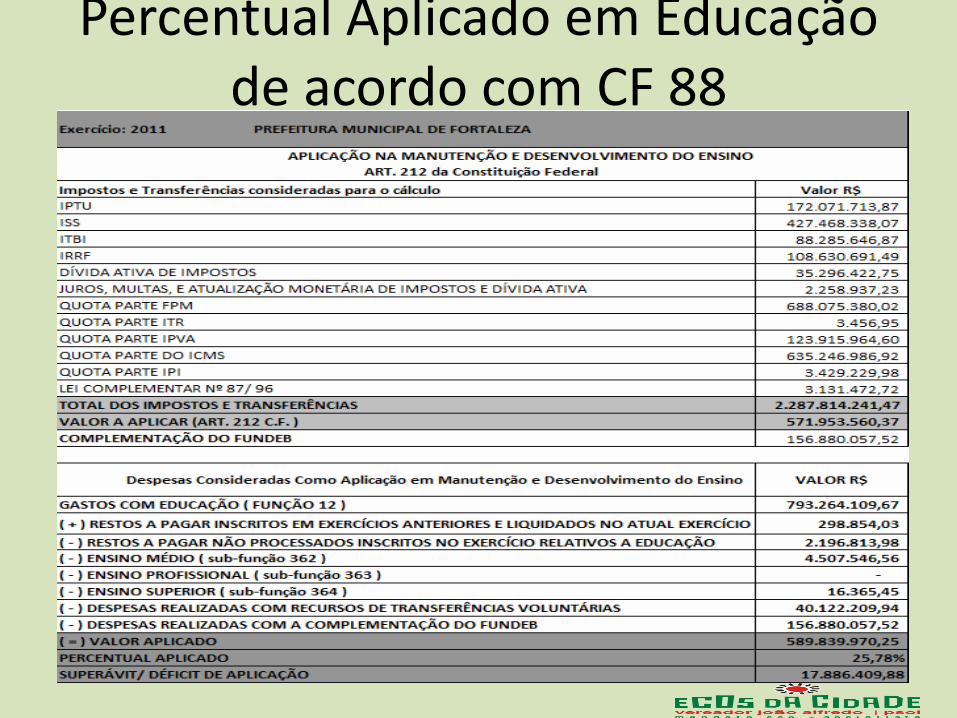

Percentual Aplicado em Educação de acordo com CF 88

Comentários sobre a Despesa por Função • Pela análise dos dados constatou-se que a função mais prejudicada foi a Habitação,

uma vez que a previsão de gasto era de R$ 171.470.490,00 e foi executada somente

a importância de R$ 67.258.152,54, ou seja, em termos percentual somente foi

realizado 39,22%;

• Outra função bastante afetada foi Direitos a Cidadania em que constam recursos

voltados à Criança e ao Adolescente. Nessa Função foi previsto o gasto de R$

23.018.350,00, contudo pouco mais de R$ 10.961.075,52 foi executado, ou seja, 47,62% foram realizados;

• Convém salientar que é comum observar reportagens e pesquisas em que apontam

que o Déficit de Moradias em Fortaleza gira em torno de 75 mil a 80 mil

residências, conforme noticiou o Jornal Diário do Nordeste no dia 31/10/2011, com

a reportagem CONJUNTOS HABITACIONAIS FAVELAS DE CONCRETO E SONHOS;

• Outras reportagens e pesquisa revelam a falta de prioridade a ações voltadas a

Criança e Adolescente , por parte do estado, conforme relata o CEDECA em sua

análise Crianças Invisíveis ao Estado e o Jornal Diário do Nordeste com a

reportagem do dia 05/03/2012 Conselhos tutelares de Fortaleza estão

inoperantes

Comentários sobre a Despesa por Função • Observou-se ainda que o Município de Fortaleza, gastou com a Função Saúde no ano de

2011, o valor de R$ 1.223.307.754,83, ou seja, mais que o fixado inicialmente que foi R$

1.166.641.915,00, o que representou 31,46% do total de gasto com as despesas por

FUNÇÃO;

• A Função Educação, foi outra que teve seus gastos maiores que a Fixação inicial no

orçamento. Ou seja, o Município de Fortaleza previa gastar com a Função Educação o

valor de R$ 754.917.578,00 e foi executado o valor de R$ 793.264.109,67;

• Pelos dados entende-se que o Município de Fortaleza investe grande aporte de recursos

em Saúde e Educação, mais principalmente Saúde. Contudo há de se registrar que não

era para o Município de Fortaleza ter grandes problemas na área da Saúde, uma

vez que as receitas correntes que são destinadas a manutenção da máquina pública

teve um percentual de arrecadação de 99,22%, em relação ao previsto, ou seja, não

era para ser comum ter notícia de não pagamento a fornecedores da saúde, ou

mesmo das denúncias feitas pelo Presidente dos Médicos José Maria ao Ministério

Público sobre a situação atual da Saúde Municipal;

• Por fim convém lembrar que a Constituição Federal de 1988, através da emenda de número n°. 19/ 98, introduziu o princípio da Eficiência. Por esse princípio entende-se que o Ente Público deve na sua operacionalização do gasto público ter eficiência, ou seja, atender as demandas da população com o melhor custo benefício. O que observa-se dos gasto nessas áreas de atuação é que o Município de Fortaleza não vem cumprindo esse importante princípio, senão vejamos os slides a seguir:

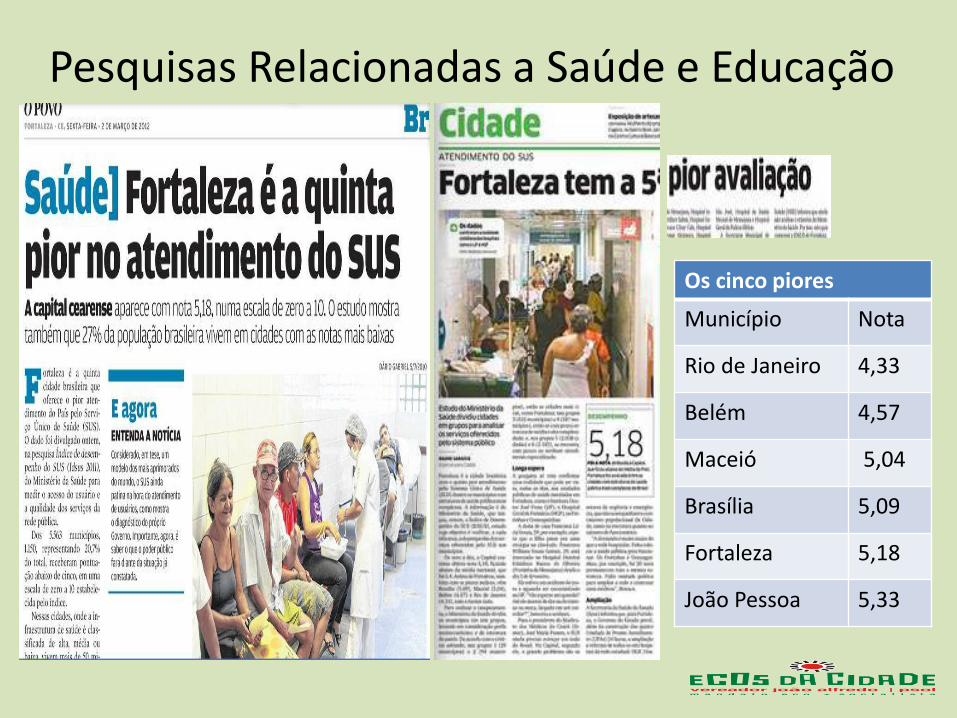

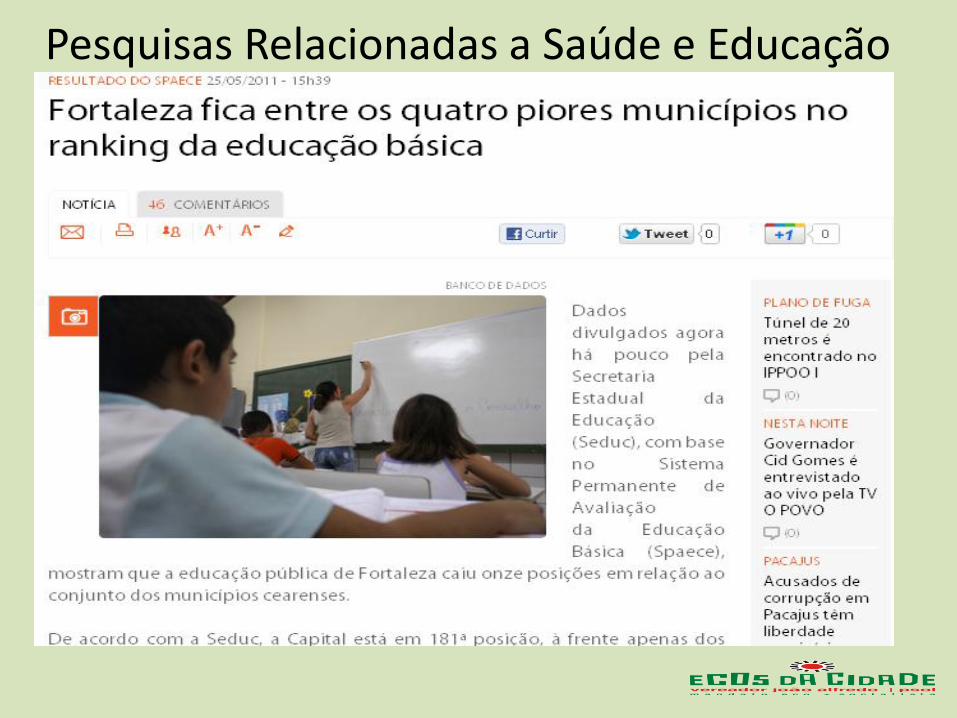

Pesquisas Relacionadas a Saúde e Educação

Os cinco piores

Município Nota

Rio de Janeiro 4,33

Belém 4,57

Maceió 5,04

Brasília 5,09

Fortaleza 5,18

João Pessoa 5,33

Atendimento no UTI Frotinha do Antônio Bezerra

UTI do Frotinha do

Antônio Bezerra,

paciente incubado

sendo reanimado no

Chão por falta de

maca

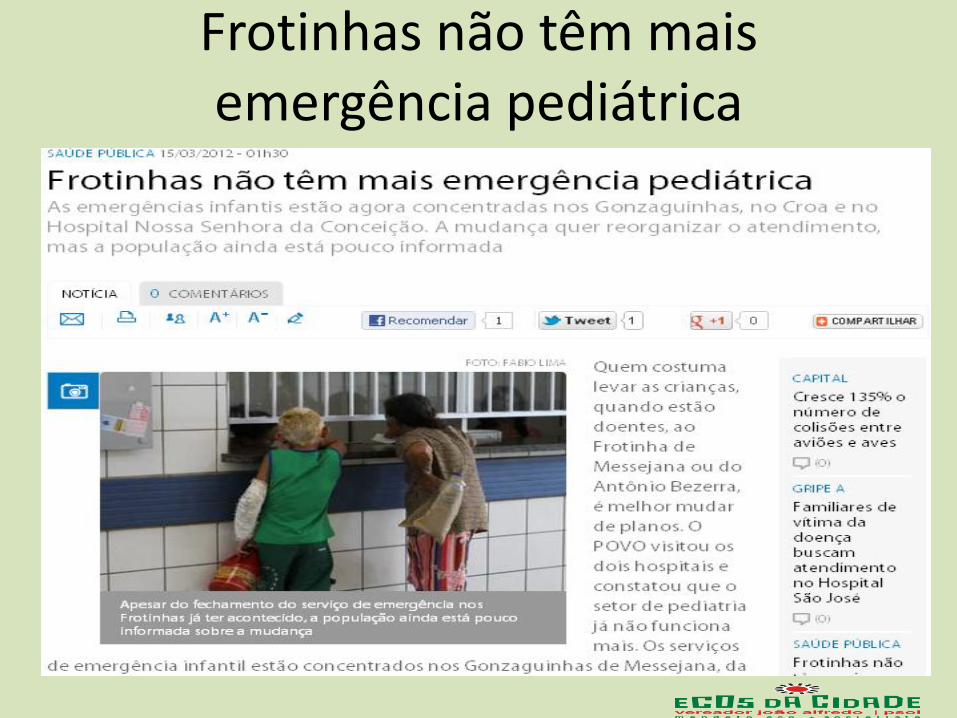

Frotinhas não têm mais emergência pediátrica

Dívida do Município

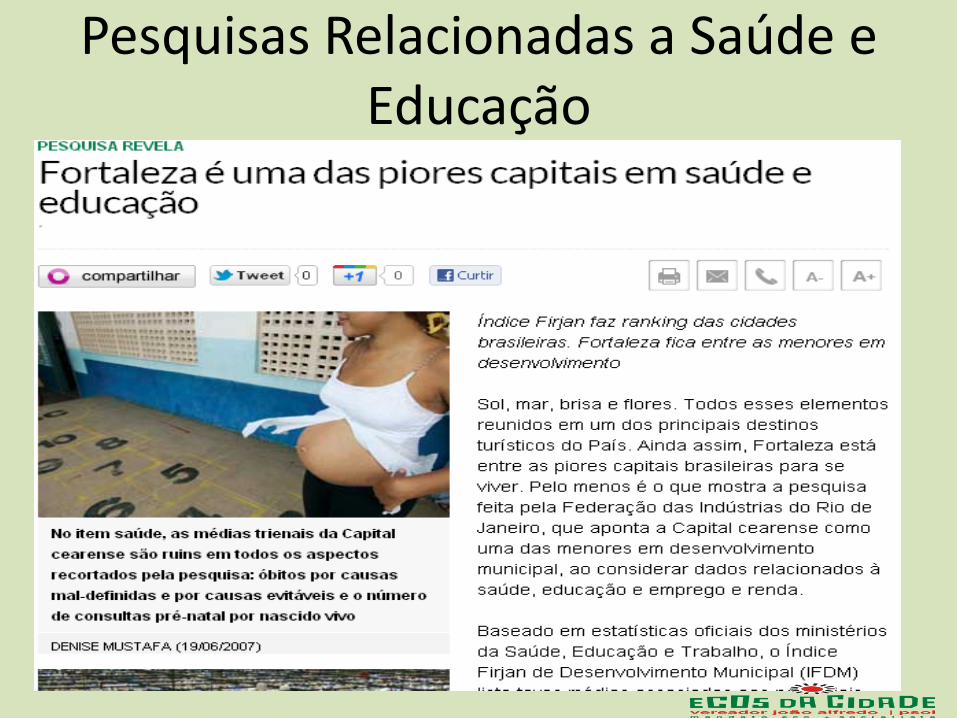

Pesquisas Relacionadas a Saúde e Educação

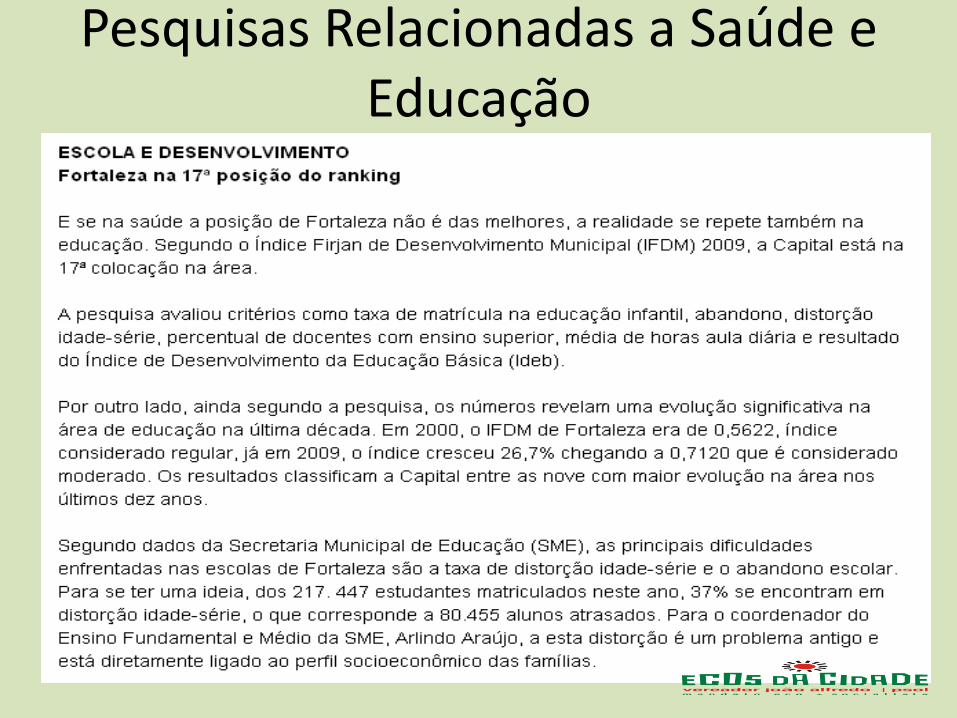

Pesquisas Relacionadas a Saúde e Educação

Pesquisas Relacionadas a Saúde e Educação

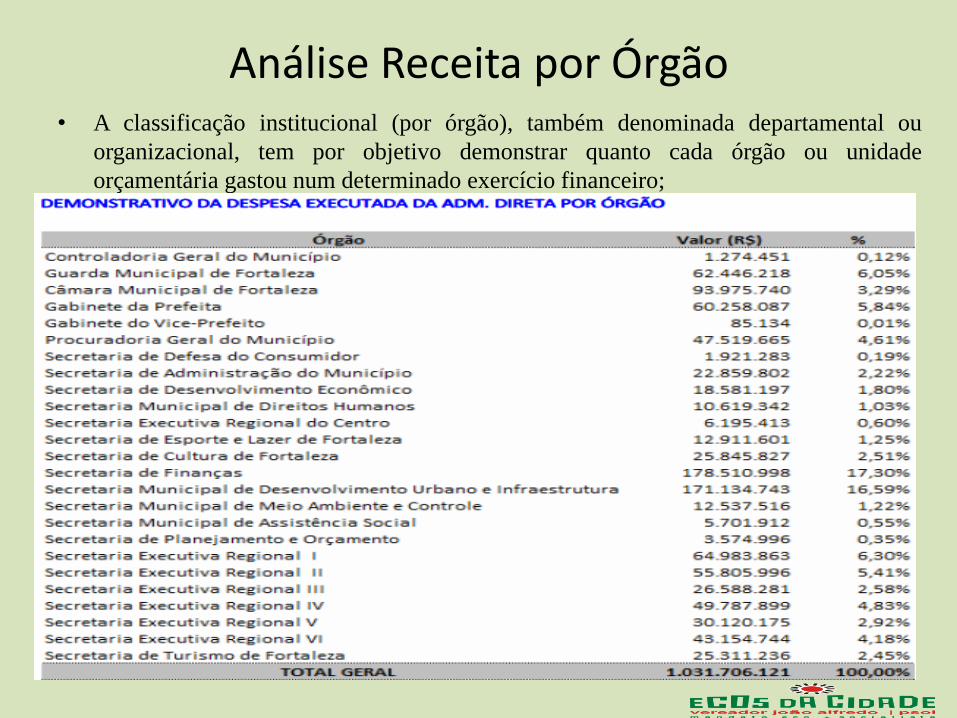

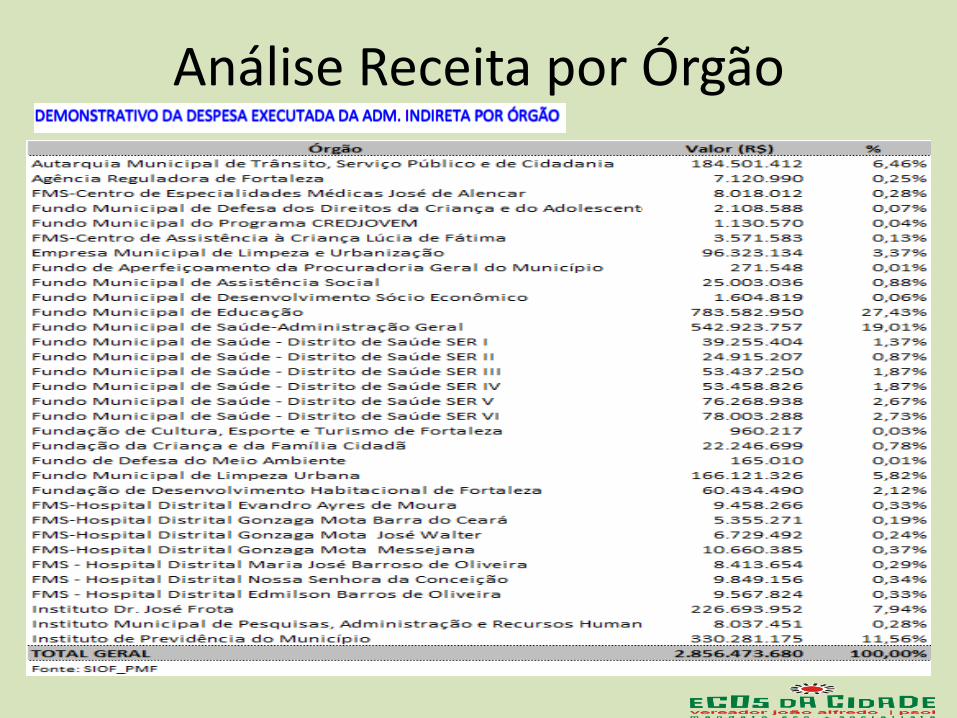

Análise Receita por Órgão • A classificação institucional (por órgão), também denominada departamental ou

organizacional, tem por objetivo demonstrar quanto cada órgão ou unidade

orçamentária gastou num determinado exercício financeiro;

Análise Receita por Órgão

Considerações sobre a despesa por órgão • Analisando os dados referentes aos órgão da Administração Direta, constatou-se um

elevado gasto no Gabinete da Prefeita, sendo o valor executado de R$ 60.258.087,

destaca-se que desse valor o montante de R$ 20.291.348,91, foi gasto com

Publicidade;

• Outro fato a destacar foram os poucos recursos executados na Regional V, que

conforme pesquisa da UECE é a que possui 21,1% da população de Fortaleza. É a

Regional mais populosa, mas também a mais pobre da capital, com

rendimentos médios de 3,07 salários mínimos.

• A SER V também é uma das Regionais mais jovens de Fortaleza: 44% da

população têm até 20 anos. É ainda a parte da cidade com segundo maior índice

de analfabetismo (17,83%), inferior apenas ao registrado pela Regional VI;

• A taxa de acesso à rede de esgoto da Regional V é a pior entre as seis regionais,

com 24,56%;

• Por fim destaca-se que a Secretaria de Direitos Humanos que concentra grande

parte dos recursos voltados a Criança e ao Adolescente somente gastou no exercício

financeiro de 2011, o valor de R$ 10.619.342. Portanto gasto do Gabinete da

Prefeita é superior cerca de 6 vezes o gasto total da Secretaria de Direitos Humanos.

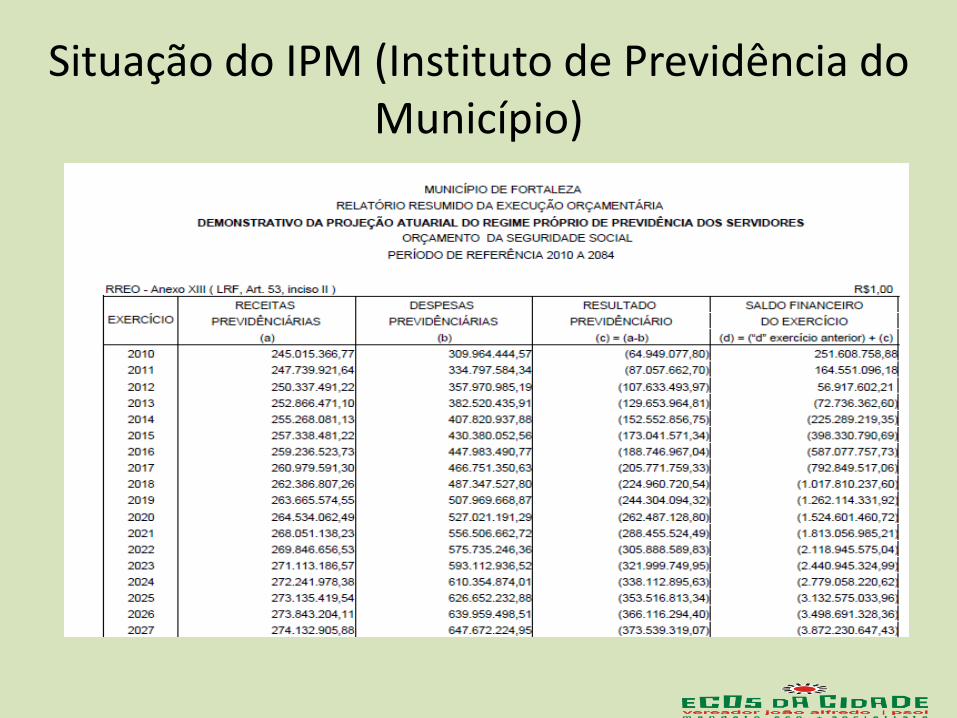

Situação do IPM (Instituto de Previdência do Município)

Considerações sobre o IPM

• Analisando os dados referente ao IPM, verifica-se que o Fundo Municipal de

Previdência, poderá tornar-se deficitário a partir de 2013, mais precisamente no

valor de R$ 72.736.362,60, desta forma o Município poderá não ter recursos para o

pagamento de seus aposentados ou mesmo de licença médica;

• Para o pagamento das aposentadorias ou mesmo das licenças médicas será

necessário o município utilizar de outros recursos principalmente os advindos das

receitas correntes tais como da arrecadação de IPTU, ISS e das Transferências do

FPM, Cota parte do IPVA.

• Uma alternativa para o momento seria reduzir os números de terceirizados e

priorizar a entrada de novos servidores públicos através de concursos públicos em

que daria um novo fôlego no que diz respeito a arrecadação de contribuições para o

IPM;

• Desta forma, teria um maior tempo para se discutir com a categoria dos Servidores

Públicos mudanças viáveis para IPM, de forma a constituir um fundo superavitário

para os anos posteriores.