Apresentação do PowerPoint -...

28

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO. Autores: Me. Luiz Fernando Lemos Jaina Mello Longoni Kienen Vanessa Oliveira dos Santos Lemos Fortaleza 2016 1

Transcript of Apresentação do PowerPoint -...

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27

DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL

ABERTO NO SETOR DE COMÉRCIO.

Autores: Me. Luiz Fernando Lemos

Jaina Mello Longoni Kienen

Vanessa Oliveira dos Santos Lemos

Fortaleza

2016

1

INTRODUÇÃO

TEMA

• Contabilidade e Governança Corporativa – Ativo Imobilizado – Quesito de Divulgação do Pronunciamento Técnico CPC 27.

JUSTIFICATIVA

• Transparência quanto as práticas contábeis adotadas pela entidade, dificultando manipulações de resultado.

• Fonte de informação aos usuários internos e externos das demonstrações contábeis do atual atendimento ao quesitos na amostra selecionada.

2

INTRODUÇÃO

PROBLEMA DA PESQUISA

Qual o nível de aderência das empresas brasileiras de capital aberto listadas na BM&FBOVESPA do setor de comércio em relação ao atendimento dos requisitos de divulgação do pronunciamento técnico CPC 27, referentes a depreciação e ao registro do ativo imobilizado no anos de 2010 a 2013?

3

OBJETIVOS

OBJETIVO GERAL

Mensurar o nível de aderência das empresas brasileiras de capital aberto listadas na BM&FBOVESPA no setor de comércio em relação ao atendimento dos requisitos de divulgação referentes a depreciação e ao registro do ativo imobilizado conforme o CPC 27, nos anos de 2010 a 2013.

4

OBJETIVOS

OBJETIVOS ESPECÍFICOS

• Apresentar a evolução das evidenciações das informações divulgadas ao longo dos anos;

• Identificar os quesitos com maior incidência e os quesitos com menor incidência de divulgação;

• Apresentar a evolução de cada quesito analisado ao longo dos anos;

• Identificar a empresa com maior adesão as normas;

5 5

REFERENCIAL TEÓRICO

ATUAL MOMENTO DA CONTABILIDADE NO BRASIL • Breve histórico da caminhada da Contabilidade no Brasil

Fonte: Autores, 2015.

6

REFERENCIAL TEÓRICO

ATUAL MOMENTO DA CONTABILIDADE NO BRASIL

• Processos de Convergência para as normas IFRS

- Harmonização de padrões contábeis

• Comitê de Pronunciamentos Contábeis – CPC (2005)

- Produz pronunciamentos, interpretações e orientações a

partir das Normas Internacionais. Normas baseadas em

princípios e não regras.

• Papel do Contador

- O Contador esta no centro de interesses que divergem,

precisa de capacidade técnica e ética, e estar em constante

aprendizado para acompanhar as mudanças.

7

REFERENCIAL TEÓRICO

ATIVO

• Normas contábeis relacionadas ao ativo

- CPC 27 – Ativo Imobilizado.

• Estrutura societária do ativo

Fonte: Autores, 2015

8

REFERENCIAL TEÓRICO

ATIVO IMOBILIZADO

• Definição

- Bens tangíveis mantidos para uso na produção ou fornecimento de mercadorias ou serviço, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período; direitos corpóreos destinados a manutenção das atividades (CPC, 2009).

• Reconhecimento

- Identificar provável beneficio futuro econômico associado ao bem, e o custo poder ser mensurado com confiança (CPC, 2009).

9

REFERENCIAL TEÓRICO

ATIVO IMOBILIZADO

• Depreciação

Reconhecimento do valor depreciável do ativo imobilizado ao

longo de sua vida útil (CPC, 2009). Representa perda do valor

do bem, devido ao uso, desgaste, ou perda de utilidade.

- Fatores a considerar: a quantidade de tempo que se espera

utilizar o ativo que é avaliado na capacidade física; o desgaste

físico normal esperado pelos períodos em que ele será utilizado

e a periodicidade de manutenção; e a obsolescência técnica ou

comercial e os limites legais para o uso do ativo (CPC, 2009).

10

REFERENCIAL TEÓRICO

ATIVO IMOBILIZADO

• Quesito Divulgação –

práticas contábeis adotadas .

- NOTAS EXPLICATIVAS.

- INFORMAÇÕES RELATIVAS

AO REGISTRO DO ATIVO

IMOBILIZADO E DEPRECIAÇÃO.

- SITUAÇÕES ESPECIFICAS.

11

- Informação da Base

para elaboração DFs e

Politicas.

- Informações

requeridas pelo CPC

que não estejam nas

DFs.

- Informações adicionais

e relevantes para

compreensão das DFs.

REFERENCIAL TEÓRICO

ATIVO IMOBILIZADO

• Quesito Divulgação –

práticas contábeis adotadas.

- NOTAS EXPLICATIVAS.

- INFORMAÇÕES RELATIVAS

AO REGISTRO DO ATIVO

IMOBILIZADO E DEPRECIAÇÃO.

- SITUAÇÕES ESPECIFICAS.

12

- Critério de Mensuração

para valor contábil bruto.

- Métodos de Depreciação.

- Vidas Úteis ou Taxas de

Depreciação.

- Conciliação Valor Contábil

no Inicio e Fim do

Período.

- Parte da Depreciação

reconhecida no resultado

e parte da depreciação

que é custo de outros

ativos.

REFERENCIAL TEÓRICO

ATIVO IMOBILIZADO

• Quesito Divulgação –

práticas contábeis adotadas .

- NOTAS EXPLICATIVAS.

- INFORMAÇÕES RELATIVAS

AO REGISTRO DO ATIVO

IMOBILIZADO E DEPRECIAÇÃO.

- SITUAÇÕES ESPECIFICAS.

13

- Bens com Titularidade

de Terceiros.

- Gastos do período de

ativo em construção.

- Valor de Contratos de

Ativos Imobilizados.

- Indenizações a

Terceiros oriundos do

Ativo Imobilizado.

REFERENCIAL TEÓRICO

ATIVO IMOBILIZADO

• Divulgação

- DEMAIS SITUAÇÕES

- Natureza e efeito de mudanças de estimativa contábil relativas ao ativo imobilizado

- Ativos Imobilizados contabilizados a valores reavaliados (quando permitido por lei)

14

METODOLOGIA DO ESTUDO

Natureza – APLICADA

Abordagem do Problema – QUALITATIVA

Objetivos – DESCRITIVA

Procedimentos Técnicos – PESQUISA BIBLIOGRÁFICA E DOCUMENTAL

15

DESENVOLVIMENTO PRÁTICO

AMOSTRA

Fonte: Autores, 2015. 16

DESENVOLVIMENTO PRÁTICO

Coleta de Dados

Fonte: Autores, 2015.

17

DESENVOLVIMENTO PRÁTICO

Evolução das Evidenciações

Fonte: Autores, 2015.

18

DESENVOLVIMENTO PRÁTICO

Quesito com maior e menor incidência

Fonte: Autores, 2015.

19

Evolução das evidenciações ao longo dos anos

APRESENTAÇÃO DOS CRITÉRIOS DE MENSURAÇÃO UTILIZADOS PARA DETERMINAR O VALOR CONTÁBIL BRUTO

Fonte: Autores, 2015.

20

Evolução das evidenciações ao longo dos anos

APRESENTAÇÃO DO MÉTODOS DE DEPRECIAÇÃO UTILIZADOS

Fonte: Autores, 2015.

21

Evolução das evidenciações ao longo dos anos

APRESENTAÇÃO DAS VIDAS ÚTEIS OU TAXAS DE DEPRECIAÇÃO

Fonte: Autores, 2015.

22

Evolução das evidenciações ao longo dos anos

APRESENTAÇÃO DA CONCILIAÇÃO NO INÍCIO E NO FINAL DO PERÍODO

Fonte: Autores, 2015.

23

Evolução das evidenciações ao longo dos anos

DIVULGAÇÃO PARTE DE DEPRECIAÇÃO RECONHECIDA NO RESULTADO E PARTE QUE É CUSTO DE OUTROS ATIVOS

Fonte: Autores, 2015.

24

DESENVOLVIMENTO PRÁTICO

Identificação da empresa com maior adesão às normas

Fonte: Autores, 2015.

25

.

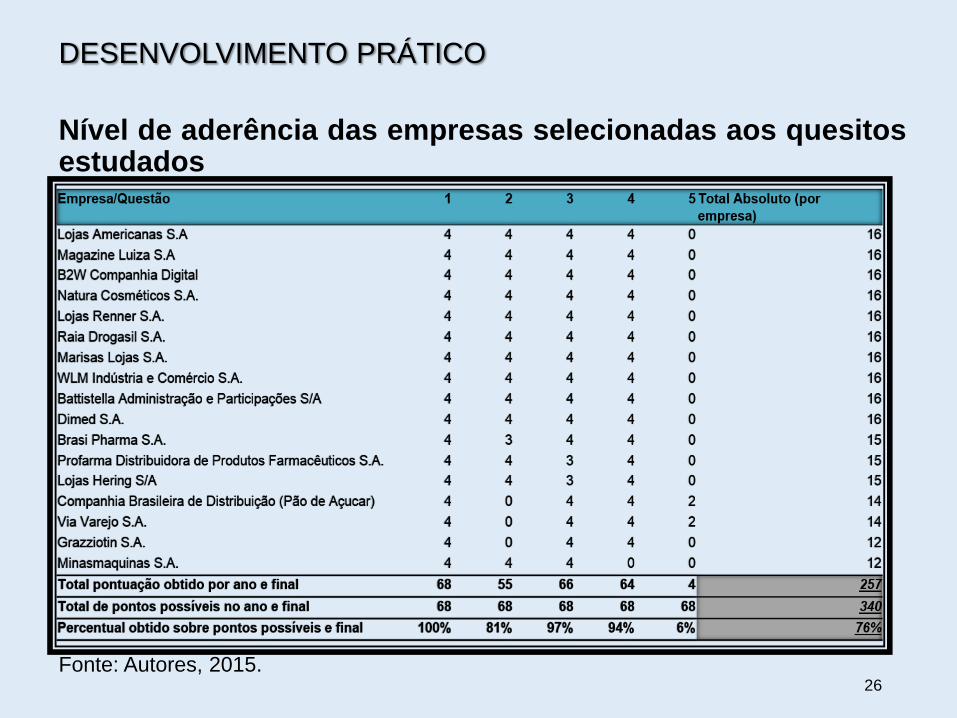

DESENVOLVIMENTO PRÁTICO

Nível de aderência das empresas selecionadas aos quesitos estudados

Fonte: Autores, 2015.

26

.

CONCLUSÃO

Considera-se que a questão da pesquisa foi respondida, atingindo o objetivo proposto, onde concluiu-se que o nível de aderência foi de 76%, sendo que o esperado é o atendimento de 100% , para que, assim, a norma técnica seja cumprida e, então, transmitida a transparência esperada das demonstrações contábeis pelos usuários.

27