2020年3月期 第2四半期決算短信〔IFRS〕(連結) - …(IFRSの適用) 当社は、前連結会計年度末(2019年3月期)における連結財務諸表から国際財務報告基準(IFRS)を適

0 Applying IFRS 新たなリース基準 2018年12月

Applying IFRS 新たなリース基準

2018年12月

1 Applying IFRS 新たなリース基準 2018年12月

目次

概要 ................................................................................................................................. 4

1. IFRS第16号の目的と適用範囲 ...................................................................................... 5

1.1 IFRS第 16号の目的 ....................................................................................... 5

1.2 IFRS第 16号の適用範囲 ................................................................................. 5

1.3 認識に関する免除規定 ..................................................................................... 5

2. リースとは何か ............................................................................................................ 6

2.1 契約にリースが含まれているか否かの判断 .......................................................... 6

2.2 契約におけるリース構成部分と非リース構成部分の識別及び区分、

ならびに契約対価の配分 ................................................................................ 20

2.3 契約の結合 .................................................................................................. 27

3. 主要な概念 ............................................................................................................... 28

3.1 契約の開始 .................................................................................................. 28

3.2 リースの開始日 ............................................................................................. 28

3.3 リースの開始日前における原資産への借手の関与 .............................................. 29

3.4 リース期間及び購入オプション ......................................................................... 29

3.5 リース料 ....................................................................................................... 35

3.6 割引率 ......................................................................................................... 40

3.7 当初直接コスト .............................................................................................. 41

3.8 経済的耐用年数 ............................................................................................ 42

3.9 公正価値...................................................................................................... 42

4. 借手の会計処理 ........................................................................................................ 43

4.1 当初認識...................................................................................................... 43

4.2 当初測定...................................................................................................... 46

4.3 事後測定...................................................................................................... 47

4.4 リース負債の再測定 ....................................................................................... 51

4.5 リースの条件変更 .......................................................................................... 52

4.6 借手に関するその他の事項 ............................................................................. 58

4.7 表示 ............................................................................................................ 60

4.8 開示 ............................................................................................................ 61

5. 貸手の会計処理 ........................................................................................................ 65

5.1 リースの分類 ................................................................................................ 65

5.2 貸手が適用する主要な概念 ............................................................................. 67

5.3 ファイナンス・リース ........................................................................................ 67

5.4 オペレーティング・リース .................................................................................. 71

5.5 リースの条件変更 .......................................................................................... 72

5.6 その他の貸手に関する事項 ............................................................................. 73

5.7 表示 ............................................................................................................ 74

5.8 開示 ............................................................................................................ 74

2 Applying IFRS 新たなリース基準 2018年12月

6. サブリース ................................................................................................................ 76

6.1 定義 ............................................................................................................ 76

6.2 中間の貸手の会計処理 .................................................................................. 76

6.3 転借人の会計処理 ......................................................................................... 78

6.4 表示 ............................................................................................................ 78

6.5 開示 ............................................................................................................ 78

7. セール・アンド・リースバック取引 .................................................................................. 79

7.1 資産の譲渡が売却であるかどうかの判断 ........................................................... 79

7.2 資産の譲渡が売却である取引 ......................................................................... 81

7.3 資産の譲渡が売却ではない取引 ...................................................................... 84

7.4 開示 ............................................................................................................ 84

8. 企業結合 .................................................................................................................. 85

8.1 企業結合における被取得企業が借手である場合 ................................................. 85

8.2 企業結合における被取得企業が貸手である場合 ................................................. 86

9. 発効日及び経過措置.................................................................................................. 87

9.1 発効日 ......................................................................................................... 87

9.2 経過措置...................................................................................................... 87

9.3 借手の経過措置 ............................................................................................ 88

9.4 貸手 ............................................................................................................ 96

9.5 その他の検討事項 ......................................................................................... 97

9.6 開示 ............................................................................................................ 98

付録A:IFRS第16号の用語の定義 .................................................................................... 100

付録B:IFRS第16号とIAS第17号との主要な差異 ............................................................... 103

付録C:IFRS第16号とASC第842号との主な差異 ................................................................ 109

付録D:リースの再評価及び再測定に関する要求事項の概要 .................................................. 115

3 Applying IFRS 新たなリース基準 2018年12月

重要ポイント

• IFRS第16号「リース」により、借手はほとんどのリースを貸借対照表に認識することになる。

• 借手は一部の例外を除いて、すべてのリースについて単一の会計処理モデルを適用する。

• 貸手の会計処理は、現行基準 IAS 第 17 号「リース」に定められる会計処理から基本的に

変更はない。

• IFRS第 16号は、2019年 1月 1日以降開始する事業年度から適用され、早期適用も認

められる。

4 Applying IFRS 新たなリース基準 2018年12月

概要

IFRS 第 16 号「リース」は借手に対して、大半のリースを貸借対照表に資産及び負債として認識す

ることを求めている。国際会計基準審議会(IASB/審議会)は米国財務会計基準審議会(FASB)と

共同して審議を重ねた結果として、新たなリース基準を公表した。一方の FASB も同様の基準を公

表したが、IASB と FASB の両基準には、重要な差異が生じることになった(例:FASB の基準では、

借手はリースをファイナンス・リース又はオペレーティング・リースに区分する)。このような違いによ

り、IASB の基準と FASB の基準では、一部の取引について会計処理に差異が生じる。本書の付録

Cに IFRS第 16号と ASC第 842号の主な相違点を要約しているため参照されたい。

従前の基準である IAS第 17号では、借手はオペレーティング・リースに関して、資産や負債を認識

することがないため、財務諸表利用者のニーズを満たしていないという批判があった。これに対して

IFRS第16号は、借手にほとんどのリースを貸借対照表に認識することを求めるとともに、開示を改

善することにより、従来の批判に対処している。これにより IASB は、借手の資産や負債がより忠実

に表現されることになり、借手の負債やリース活動の透明性が一層高まると考えている。

IFRS 第 16 号では、リースは「使用権モデル」により会計処理される。これは、借手はリースの開始

日時点で、リース期間にわたって原資産を使用する権利に関しリース料を貸手に支払う金融債務を

有することを反映している。貸手はリースの開始日に原資産を使用する権利を移転することになる。

リースの開始日とは、借手が原資産を利用できるようになる日をいう。

リースとサービス契約では会計処理に大きな違いが生じることから、契約がリースであるか、それと

もサービス契約であるかを見極める必要がある。IFRS 第 16 号ではリースの定義が変更されるが、

契約がリースを含むかどうかの評価は多くの場合には明白と考えられる。ただし、重要なサービス

が含まれる契約など、契約によっては、リースの定義の適用に関して判断が求められることがある。

借手における損益計算書の表示及び費用認識パターンは、IAS第 17号によるファイナンス・リース

と同様である(利息費用と減価償却費の合計であるリース費用が、契約期間の前半においてより多

く発生する)。

貸手の会計処理は、現行の会計処理から基本的には変わらない。貸手は IAS 第 17 号と同じ原則

を用いて、すべてのリースをオペレーティング・リース又はファイナンス・リースに分類する。

IFRS第 16号は、2019年 1月 1日以降開始する事業年度から適用される。

IFRS 第 16 号の経過措置によれば、借手は同基準の適用開始日(同基準を最初に適用する報告

期間の期首)に存在するリースに関して、完全遡及適用アプローチ又は修正遡及適用アプローチの

いずれかを用いることができ、一定の免除規定が設けられている。

本書は、IFRS第 16号の適用による影響を検討する際の一助となるように、その適用方法について

解説している。

また本書は、2018 年 12 月時点における EY の見解を示している。EY が新基準の分析や適用に

関する解釈をする過程において、新たな課題が識別され、それに応じて EY の見解が変わる可能性

がある点には留意されたい。

新たなリース基準では借手はほと

んどのリースを貸借対照表に認識

する。

5 Applying IFRS 新たなリース基準 2018年12月

1. IFRS第16号の目的と適用範囲

1.1 IFRS第16号の目的

IFRS 第 16 号は、リースの認識、測定、表示及び開示に関する原則を定めている。その目的は、

リース取引の借手及び貸手が、その取引を忠実に表現することにより、目的適合性のある情報を提

供することにある。これらの情報は、財務諸表の利用者が、リースによる財政状態、財務業績及び

キャッシュ・フローに及ぼす影響を評価するための基礎を提供することになる。

IFRS 第 16 号は、契約条件やすべての関連する事実と状況に照らして、同様の状況にある同様の

特徴を有する契約に整合的に適用することを求めている。

1.2 IFRS第16号の適用範囲

IFRS第 16号からの抜粋

3 企業は、本基準をすべてのリース(サブリースにおける使用権資産のリースを含む)に適用

しなければならない。ただし、下記のものは除く。

(a) 鉱物、石油、天然ガス及び類似の非再生資源の探査又は利用のためのリース

(b) 借手が保有している IAS第 41号「農業」の範囲に含まれる生物資産のリース

(c) IFRIC第 12号「サービス委譲契約」の範囲に含まれるサービス委譲契約

(d) IFRS 第 15 号「顧客との契約から生じる収益」の範囲に含まれる貸手が供与する知的財産

のライセンス

(e) 映画フィルム、ビデオ録画、演劇脚本、原稿、特許権及び著作権などの項目について、借手

が IAS第 38号「無形資産」の範囲に含まれるライセンス契約に基づいて保有している権利

4 借手は、本基準を第 3 項(e)で記述したもの以外の無形資産のリースに適用することがで

きるが、要求はされない。

IFRS 第 16 号は下記を除く、すべてのリース(サブリースにおける使用権資産のリースを含む)に適

用する。

• 鉱物、石油、天然ガス及び類似の非再生資源の探査又は利用のためのリース

• 借手が保有するIAS第41号「農業」の範囲に含まれる生物資産のリース

• IFRIC第12号「サービス委譲契約」の範囲に含まれるサービス委譲契約。したがって、契約に

リースが含まれているかどうかを評価する前に、IFRIC第12号が適用されるかどうかを評価す

ることになる。

• IFRS第15号「顧客との契約から生じる収益」の範囲に含まれる貸手が供与する知的財産のラ

イセンス

• 映画フィルム、ビデオ録画、演劇脚本、原稿、特許権及び著作権などの項目について、IAS第

38号「無形資産」の範囲に含まれるライセンス契約に基づいて借手が保有する権利

借手は、上記の項目に該当しない無形資産のリースに IFRS 第 16 号を適用することは求められて

ない。しかし、借手は、当該無形資産のリースを IFRS第 16号に従って会計処理することができる。

1.3 認識に関する免除規定

IFRS第 16号によると、借手は下記の取引に対しては認識の定めを適用する必要がない。

(a) 短期リース

(b) 原資産が少額のリース

これらの認識の免除規定は、セクション 4.1で説明している。

6 Applying IFRS 新たなリース基準 2018年12月

2. リースとは何か

リースとは、「特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する契

約(強制可能な権利及び義務を創出する複数の当事者間の合意)又は契約の一部」である。

IFRS第 16号は、契約の開始時に、契約がリースであるか又はリースを含んでいるかどうかの判断

を求めている。契約がリースに該当するか、又はリースを含むかどうかの判断は、多くの契約では

明らかである。ただし、一部の契約では、リースの定義を適用する際に判断が求められる場合があ

る。たとえば、重要なサービス要素を含む契約では、当該契約により特定された資産の使用を指図

する権利が移転されるかどうかを判断することが困難になる場合がある。この点については下記で

説明する。

2.1 契約にリースが含まれているか否かの判断

IFRS第 16号からの抜粋

付録 A

用語の定義

リース(lease)

資産(原資産)を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分

契約(contract)

強制可能な権利及び義務を創出する複数の当事者間の合意

使用期間(period of use)

資産が顧客との契約を履行するために使用される期間(非連続の期間を含む)

9 契約時に、企業は、当該契約がリース又はリースを含んだものであるのかどうかを判定し

なければならない。契約が特定された資産の使用を支配する権利を一定期間にわたり対

価と交換に移転する場合には、当該契約はリースであるか又はリースを含んでいる。B9項

から B31 項は、契約がリース又はリースを含んだものであるかどうかの判定に関してのガ

イダンスを示している。

B9 契約が特定された資産(B13 項から B20 項参照)の使用を一定期間にわたり支配する権

利を移転するのかどうかを評価するため、企業は、使用期間全体を通じて、顧客が下記の

両方を有しているのかどうかを評価しなければならない。

(a) 特定された資産の使用からの経済的便益のほとんどすべてを得る権利(B21 項から B23

項に記述)

(b) 特定された資産の使用を指図する権利(B24項から B30項に記述)

B10 顧客が特定された資産の使用を契約期間の一部分についてのみ支配する権利を有してい

る場合には、契約は契約期間の当該部分についてのリースを含んでいる。

B11 財又はサービスを受け取る契約が、IFRS 第 11 号「共同支配の取決め」で定義されている

共同支配の取決めによって、又は共同支配の取決めのために締結される場合がある。この

場合、その共同支配の取決めは契約における顧客とみなされる。したがって、このような契

約がリースを含んでいるかどうかを評価する際に、企業は、共同支配の取決めが特定され

た資産の使用を使用期間全体を通じて支配する権利を有しているのかどうかを評価しなけ

ればならない。

B12 企業は、契約がリースを含んでいるかどうかを、独立したリース構成部分である可能性のあ

る構成部分のそれぞれについて評価しなければならない。独立したリース構成部分に関す

るガイダンスについては B32項参照。

リースとは、「特定された資産の使用を支配する権利を一定期間にわたり、対価と交換に移転する

契約(強制可能な権利及び義務を創出する複数の当事者間の合意)又は契約の一部」である。

7 Applying IFRS 新たなリース基準 2018年12月

2.1.1 共同支配の取決め

企業は、特定の事業活動(例:油田やガス田の探査、医薬品の開発)のために他の企業と共同支配

の取決めを締結することがある。

共同支配の取決めによる資産の使用に関する契約は、たとえば以下のようなさまざまな方法により

締結される。

1. 共同支配の取決めが法人格を有する場合には、共同支配の取決めにより契約が直接締結さ

れる。

2. 共同支配の取決めの当事者(すなわち、代表事業者と一般的に「その他事業者」と呼ばれるそ

の他の当事者)が、それぞれに同じ取決めに署名することで契約が締結される。

3. 共同支配の取決めを代表する1人又は複数の当事者により、契約が締結される。この点は通

常は契約において証拠付けられ、共同支配の当事者は、それぞれに当該契約に署名する場

合と同様の権利と義務を有する。このような状況では、事実と状況、及び各企業の法的なス

テータスを慎重に評価する必要がある。

4. 共同支配の取決めの代表事業者が自己の名義で、すなわち本人として契約が締結される。こ

れは、共同支配の取決めの代表事業者としての義務を履行するために使用する設備をリース

することもあれば、さまざまな関連性のない活動に係る設備をリースする場合に、このような契

約が締結されることもある(ジョイント・オペレーションのその他の当事者と締結される場合な

ど、関連性がない活動に関するその他の共同支配の取決めがこれに含まれる)。

財又はサービスを受け取る契約が、IFRS 第 11 号「共同支配の取決め」で定義される共同支配の

取決めにより、又は共同支配の取決めのために締結されることがある。その場合、その共同支配の

取決めは契約における顧客とみなされる。したがって、当該契約がリースを含むかどうかを評価す

る際には、いずれの当事者(例:共同支配の取決め又は代表事業者)が特定された資産の使用を

支配する権利を使用期間にわたって有しているのかを検討する。

共同支配の取決めの当事者が、営業活動を集合的に支配していることにより、その使用期間にわ

たって特定された資産の使用を支配する権利を当該取決めに対する共同支配を通じて集合的に有

している場合には、共同支配の取決めは、リースを含む契約の顧客になる。共同支配の取決めの

各当事者が、原資産の物理的に区別できない部分に対する権利を有しており、したがって、原資産

の使用から生じる経済的便益のほぼすべてに対する権利を有していない、又は一方的にその使用

を指図することができないという理由で、契約はリースを含んでいないと結論付けることは不適切で

ある。共同支配の取決めの当事者が、集合的に共同支配の取決めに対する共同支配を通じて、使

用期間全体にわたり特定された資産の使用を支配する権利を有しているか否かの判断にあたって

は、各当事者の権利と義務を慎重に分析する必要がある。

上記のシナリオのうちの最初の 3つについては、契約がリースである、又はリースを含んでいると判

断される場合には、共同支配の取決めの当事者(すなわち、代表事業者とその他事業者とで構成さ

れる共同支配事業者)それぞれが、IFRS 第 11 号第 22 項から第 23 項に従って共同支配の取決

め(リースを含む)に対する各持分を会計処理する。したがって、各当事者は使用権資産とリース負

債及び関連する減価償却費と利息費用に対するそれぞれの持分を会計処理する。

4 つ目のシナリオ(すなわち、代表事業者が自己の名義で契約を締結する)の場合、代表事業者は、

契約がリースであるか、又はリースを含んでいるかを評価する必要がある。代表事業者が特定された

資産の使用を支配する場合には、全体の使用権資産及びリース負債を自身の貸借対照表に認識す

る。たとえば、ジョイント・オペレーション契約(JOA)に従って、代表事業者がその他事業者に対して、

その持分に比例するコストを請求する権利を有している場合であっても、このケースに該当する。

また、代表事業者が借手であると判断される場合には、共同支配の取決めとサブリース契約を締結

しているかどうか(共同支配の取決めはサブリースの顧客かどうか)を評価する。たとえば、代表事

業者が供給業者と期間 5年の設備リース契約を締結し、その上で共同支配の取決めとも期間 2年

の取決めを締結する場合には、設備を 2 年間使用する権利の支配が当該共同支配の取決めに移

転する。しかし多くの場合には、契約により資産の使用を支配する権利を共同支配の取決めに移転

する法的に強制可能な権利と義務が生じず、代表事業者がサブリースを認識する要件を満たすこと

はないであろう。ただし、JOA に照らして共同支配の取決めが顧客であるか、すなわち代表事業者

との契約における借手になるかに関する結論は、個々の事実と状況による。

8 Applying IFRS 新たなリース基準 2018年12月

代表事業者とのサブリースが存在する場合、その他事業者は IFRS第 11号に従って、共同支配の

取決めの使用権資産及びリース負債に対するそれぞれの持分を認識し、代表事業者は共同支配

の取決めに対するサブリースを別途、会計処理する。一方でサブリースが存在しない場合には、そ

の他事業者は、代表事業者に生じるリース資産に関するコストに関して、自身の持分に対応する部

分が発生した時点で当該支払債務を認識する。

限られたケースではあるが、代表事業者とその他事業者が供給者と契約を直接締結することがあり、

その場合、代表事業者とその他事業者は、契約に対する持分に比例してその責任を負うことになる。

ジョイント・オペレーションに対する権利を有する当事者は、IFRS第11号に従ってリース資産、負債

及びリース費用をその持分に応じて認識する。

上記の「共同支配の取決めのために」という用語をどのように解釈し実務で適用すべきかに関して

は多くの議論がある。IFRS 解釈指針委員会(以下「委員会」)は 2018 年 9 月に、法人格を持たな

い共同支配の取決め(すなわちジョイント・オペレーション)における共同事業者のうちある事業者

(代表事業者)が、JOA の一環で共同で使用される有形固定資産に関するリース契約を、単独の署

名当事者として第三者である貸手と締結する事例について審議した。

さらに、この代表事業者は、ジョイント・オペレーションの契約上の取決めに従って、リース・コストの

うち他の共同支配事業者の持分に相当する金額を当該事業者から回収する権利を有している。質

問の提出者は、代表事業者のみが、貸手に支払いを行う一義的義務を有する場合に、リース契約

に係るリース負債の全額を認識すべきかを照会した。

IASB スタッフは、契約がリースを含むかどうかを評価するためだけに IASB は IFRS 第 16 号 B11

項を開発しており、同項はリース又は共同支配の取決めに関して求められる会計処理には影響を

与えないと述べた。この質問に関する暫定アジェンダ決定において委員会は、共同支配事業者は

IFRS第 11号 20項(b)に従って、(a) ジョイント・オペレーションに対する持分に関連して発生する

負債、及び(b)共同支配の取決めに対する他の当事者と共同で負担することになる負債の持分、

の両方を認識すべきことを指摘した。さらに、共同支配事業者が認識する負債には、一義的な責任

を負う負債も含まれるとされた。

その後、2019年 3月の IFRIC解釈指針委員会において当該論点が議論され、上記の考え方が再

確認された。また、ジョイント・オペレーションに関して、ジョイント・オペレーションの活動と当該事業

に対する共同支配事業者の持分を財務諸表利用者が理解するための十分な情報を開示すること

の重要さが強調された。すなわち、IFRS 第 12 号「他の企業への関与の開示」第 20 項(a)を適用

すれば、共同支配事業者は、ジョイント・オペレーションに対する持分の性質、範囲及び財務上の影

響(当該ジョイント・オペレーションに対する共同支配を有する他の投資家との契約上の関係の性質

及び影響を含む)を財務諸表利用者が把握できる情報の開示が求められることになる。

他方で委員会は、既存の基準が、代表事業者がジョイント・オペレーションに対する持分に係る負債

を識別し認識するための適切な基礎を提供しているという結論を出し、当該事項を基準設定アジェ

ンダに追加しないことを決定した。

代表事業者は委員会の結論を踏まえて、ヘッドリース・コスト(リース料が初期の段階でより多くなる

特性を有する)と、その他事業者への請求(サブリース又は共同持分に関する請求)により受け取る

収益の差額としての純損益の認識パターンを変更することが要求される可能性がある。

9 Applying IFRS 新たなリース基準 2018年12月

2.1.2 特定された資産

IFRS第 16号からの抜粋

B13 資産は、通常は契約に明記されることによって特定される。しかし、資産が顧客に利用可能

とされる時点で黙示的に定められることによって特定される場合もある。

B20 資産の稼働能力部分は、物理的に別個のもの(たとえば、建物のフロアー)である場合に

は、特定された資産である。資産の稼働能力又は他の部分のうち物理的に別個でないもの

(たとえば、光ファイバー・ケーブルの稼働能力部分)は、特定された資産ではない。ただし、

当該部分が資産の稼働能力のほとんどすべてを表しており、それにより資産の使用による

経済的便益のほとんどすべてを得る権利を顧客に与えている場合は除く。

契約は、特定された資産が存在する場合にのみリースを含むことになる。特定された資産が存在す

ることは、リースの定義における重要な要素である。特定された資産(identified asset)という概念

は、IFRIC 第 4 号「契約にリースが含まれているか否かの判断」における「特定の資産(specified

asset)」の概念と概ね整合している。IFRS 第 16 号では、特定された資産は契約において明示され

ている場合もあれば黙示的な場合もある。

設例 1 ―― 黙示的に特定された資産

顧客Xは供給者Yとの間で、5年間にわたり顧客X向けの特別仕様の鉄道車両を使用する契約を

締結する。当該鉄道車両は、顧客Xの製造工程で使用される材料を輸送するために設計されてお

り、他の顧客への使用には適していない。当該鉄道車両は、契約に明記されていないが、供給者

Yは顧客Xの使用に適した鉄道車両を1台しか所有していない。当該鉄道車両が適切に稼働しな

い場合、供給者Yは契約に基づいて、当該鉄道車両を修理又は交換しなければならない。供給者

Yは実質的な取替権を有しないと仮定する(セクション1.2.2.1「実質的な取替権」参照)。

分析:当該鉄道車両は、特定された資産である。当該鉄道車両は(シリアル番号などにより)契約

に明記されていないが、供給者Yは契約を履行するために、当該鉄道車両を使用しなければな

らず、当該鉄道車両は黙示的に特定されている。

設例 2 ―― 特定された資産 – 資産が顧客により使用可能となる時点で黙示

的に明示される場合

顧客Xは供給者Yとの間で、5年間にわたり車両を使用する契約を締結する。車両の仕様(ブラン

ド、車種、色、オプションなど)は契約に明記されている。契約開始時点において、当該車両は未

だ製造されていない。

分析:当該車両は特定された資産である。当該車両は契約開始時点において特定されていない

が、リースの開始日に特定されることが明らかである。当該車両は、顧客により使用可能となる

時点(例:開始日)で黙示的に特定される。

ある資産の稼働能力は、それが物理的に区分可能な場合には、特定された資産である(建物のフ

ロアー)。一方で、資産の稼働能力又は他の一部のうち物理的に区別できないもの(例:光ファイ

バー・ケーブルの稼働能力の一部)は特定された資産ではない。ただし、当該部分が資産全体の稼

働能力のほとんどすべてに相当し、それにより資産の使用から生じる経済的便益のほとんどすべて

を得る権利を顧客に与えている場合には、特定された資産である。

特定された資産は、より大きな資産

の物理的に区分可能な一部の場合

もある。

10 Applying IFRS 新たなリース基準 2018年12月

弊社のコメント

• 「ほとんどすべて」という用語は、IFRS 第 16 号において定義されていない。ただし、IAS 第

17号におけるリースの分類の際に使用されている用語と同様に捉えることが考えられる。

• 例えばある契約には、広域なネットワーク設備の一部を構成する特定目的の回線が含ま

れている場合がある(例:顧客の拠点までの「引込み回線」に関する通信要素と、2 拠点間

の専用回線に関する専用アクセスに分解される契約)。IFRS第 16号では、こうした契約が

特定された資産に該当するかどうかに関する明確な定めや設例は設けていない。ただし、

FASB の新基準では、特定目的の回線に類似する例が追加されている(ある顧客をより広

域のパイプラインに接続させるパイプラインの一部分)。この例では、広域のパイプライン

への接続部分は特定された資産に該当することが明確に示されている。IASB によれば、

IASB と FASB はリースの定義について同じ結論に至ったと述べている。したがって、単一

の顧客をより広域のネットワークに接続させるネットワークの引込み回線は、IFRS第 16号

において、特定された資産に該当する可能性がある。このような契約や類似する契約につ

いては、慎重な検討が必要になると考えられる。

設例 3 ―― 特定された資産 – より大きな資産の物理的に区分可能な一部

顧客Xは供給者Yとの間で、12年間にわたりニューヨークとロンドンを結ぶ光ファイバー・ケーブ

ルのうち3本を使用する権利に関する契約を締結する。当該契約により、顧客Xは、20本のファ

イバー・ケーブルのうち特定された3本を使用する。3本のファイバー・ケーブルには、契約期間

にわたり、顧客Xのデータのみが割り当てられる。供給者Yは実質的な取替権を有していないと

仮定する(セクション1.2.2.1「実質的な取替権」参照)。

分析: 3本のファイバー・ケーブルは、物理的に区分可能で、かつ契約で明記されているため、特

定された資産に該当する。

設例 4 ―― 特定された資産 – 資産の稼働能力の一部

シナリオ A

顧客Xは供給者Yとの間で、5年間にわたり、供給者Yのパイプラインを使用してA国からB国へ

石油を輸送する権利に関する契約を締結する。当該契約により、顧客Xは契約期間にわたりパ

イプラインの稼働能力の95%を使用する権利を有している。

分析:パイプラインの稼働能力の一部は特定された資産に該当する。パイプラインの稼働能力の

95%は、パイプラインの残りの稼働能力から物理的に区分可能ではないが、パイプライン全体の

稼働能力のほとんどすべてに相当し、パイプラインの使用から生じる経済的便益のほとんどす

べてを得る権利を顧客Xに与えている。

シナリオ B

事実関係はシナリオAと同じとする。ただし、顧客Xは契約期間にわたりパイプラインの稼働能力

の60%を使用する権利を有しているとする。

分析:パイプラインの稼働能力の60%は、その稼働能力のほとんどすべてとはいえないため、パ

イプラインの稼働能力の一部は特定された資産に該当しない。顧客Xは、パイプラインの使用か

ら生じる経済的便益のほとんどすべてを得る権利を有していない。

地役権や通行権は、特定の目的で他社の土地を利用、アクセス又は横切る権利を表す。たとえば、

地役権は既存の土地の区画又は水域の地上部分や地下部分を利用して配管その他の資産(例:

鉄道、電気・ガス・水道管又は電気通信線)を建設し運営する権利に向けて取得されるが、その一

方で、土地所有者は、地役権により移転される権利を妨げない限り、他の用途(たとえば農業)に土

地を継続的に使用することができる。地役権は期間の定めがなく永久になる場合もあれば、土地の

独占的又は非独占的使用の期間が定められ、地役権料を前払又は特定の期間にわたり支払われ

ることもある。

11 Applying IFRS 新たなリース基準 2018年12月

リースの定義は、契約は一定期間にわたるものでなければならないと定めており、永久的な地役権

は IFRS 第 16 号の適用範囲外になる。したがって、契約が永久的なものか、一定期間にわたるも

のかを判断するにあたって地役権に関する契約を慎重に検討する必要がある。以下のように契約

は永久的と思われても、実際には一定期間の契約であるということもある。

• 非常に長期の契約(例:FASBはその結論の根拠(BC113項)で土地の長期リース(例:999年

リース)には、ASC第842号が適用されると述べている)

• 借手が更新手数料を定期的に支払う限り「自動的に更新される」ため、解約不能リース期間を

有すると記載されている契約。これは実質的に任意の延長期間が付された固定期間の契約

である。

• ガス埋蔵量は最終的には枯渇することになり、使用期間を資産が使用される期間(例:回収

装置を通じて天然ガスが採取される期間)と定める契約は、永久ではなく、固定期間(すなわ

ち、生産が停止される時点で終了する)である。

地役権や通行権に関する契約がリースに該当するかどうかを判断するにあたって、特定された資産

が存在するか、顧客は特定資産の経済的便益のほとんどすべてを取得し、使用期間全体を通じて

資産の使用を指図する権利を有しているかどうかを検討する必要がある。

2.1.3 実質的な入替権

IFRS第 16号からの抜粋

B14 たとえ資産が特定されていても、供給者が使用期間全体を通じて資産を入れ替える実質的

な権利を有している場合には、顧客が特定された資産を使用する権利を有していない。資

産を入れ替える供給者の権利が実質的であるのは、下記の条件の両方が存在する場合の

みである。

(a) 供給者が使用期間全体を通じて代替資産に入れ替える実質上の能力を有している(たとえ

ば、顧客は供給者が資産を入れ替えることを妨げることができず、かつ、供給者が代替資

産を容易に利用可能であるか又は合理的な期間内に調達できる)。

(b) 供給者が資産を入れ替える権利の行使により経済的に便益を得ることとなる(すなわち、

資産の入替えに関連する経済的便益が、資産の入替えに関連するコストを上回ると見込

まれる)。

B15 供給者が、特定の日又は所定の事象の発生の後にしか代替資産に入れ替える権利又は

義務を有さない場合には、供給者の入替えの権利は実質的ではない。供給者は使用期間

全体を通じて代替資産を入れ替える実質上の能力を有していないからである。

B16 供給者の入替えの権利が実質的であるかどうかについての企業の評価は、契約開始時の

事実及び状況が基礎となり、契約時において、発生する可能性が高いとは考えられない将

来の事象の考慮は除外しなければならない。契約時において、発生する可能性が高いとは

考えられず、したがって評価から除外すべき将来の事象の例としては、次のものがある。

(a) 将来の顧客が資産の使用について市場よりも高いレートを支払うという合意

(b) 契約時にほとんど開発されていない新技術の導入

(c) 顧客による資産の使用又は資産の稼働と、契約時に可能性が高いと考えられた使用又は

稼働との間の著しい相違

(d) 使用期間中の資産の市場価格と、契約時に可能性が高いと考えられた市場価格との間の

著しい相違

B17 資産が顧客の敷地又は他の場所にある場合には、入替えに関連したコストは、一般的に、

供給者の敷地にある場合よりも高く、したがって、資産の入替えに関連した便益を上回る可

能性が高くなる。

B18 資産が適切に稼働しない場合又は技術的なアップグレードが利用可能になった場合に、供

給者が資産を修理及び維持管理のために入れ替える権利又は義務は、顧客が特定された

資産を使用する権利を有することを妨げるものではない。

B19 供給者が実質的な入替えの権利を有しているかどうかを顧客が容易に判定できない場合

には、顧客は、入替えの権利は実質的ではないと仮定しなければならない。

12 Applying IFRS 新たなリース基準 2018年12月

資産が特定されている場合であっても、供給者が使用期間(顧客との契約を履行するために資産が

使用される期間で継続していない期間を含む)にわたって資産を入れ替える実質的な権利を有して

いる場合には、顧客は特定された資産を使用する権利を有していないことになる。供給者の資産を

入れ替える権利は、以下の両方の条件が満たされる場合に実質的となる。

• 供給者は、使用期間にわたって代替資産に入れ替える実際の能力を有している(たとえば、

顧客は供給者による資産の入替えを禁止できず、かつ供給者は、代替資産を容易に利用可

能であるか、又は合理的な期間内に調達できる)。

• 供給者は、資産を入れ替える権利の行使により経済的便益を得る(資産の入替えに関連する

経済的便益は、資産の入替えに関連するコストを上回ることが見込まれる)

IASBは結論の根拠(BC第 113項)において、上記の条件により、顧客ではなく供給者が資産の使

用を支配することになる入替権と、契約の実態や特徴が変わることのない入替権を区別することを

意図したと述べている。

供給者が、特定の日又は所定の事象の発生の後にしか代替資産に入れ替える権利又は義務を有

さない場合には、供給者の入替えの権利は実質的ではない。これは供給者が、使用期間全体を通

じて代替資産を入れ替える実質的な権利を有していないためである。

供給者の入替権が実質的かどうかは、契約開始時における事実と状況に基づいて判断される。こ

の際には契約開始時点において、発生する可能性が高いとは考えられない将来の事象を考慮する

ことはできない。IFRS第 16号では、供給者の入替権が使用期間にわたり実質的かどうかを評価す

る際に、契約開始時点で発生する可能性が高いとは考えられないため、考慮してはならない状況の

例として以下を挙げている。

• 将来の顧客が資産の使用について市場よりも高いレートを支払うという合意

• 契約時にほとんど開発されていない新技術の導入

• 顧客による資産の使用又は資産の稼働と、契約時に可能性が高いと考えられた使用又は稼

働との間の著しい相違

• 使用期間中の資産の市場価格と、契約時に可能性が高いと考えられた市場価格との間の著

しい相違

入替権が実質的であるためには、当該権利により供給者が経済的便益を得ることが求められること

は新たな概念である。IASB は結論の根拠(BC 第 113 項)において、多くの場合、資産の入替えに

はコストが生じるため、供給者は入替権の行使により便益を得ないことが明らかであろうと述べてい

る。また、資産の物理的な所在地が、資産の入替えに伴うコストに影響を及ぼす可能性がある。た

とえば、顧客の敷地に設置されている資産の入替えに関連するコストは、通常は、供給者の敷地に

設置されている類似資産の入替えに関連するコストより高くなる。なお、供給者が入替えに関連する

コストは重要ではないと判断した場合であっても、それが直ちに供給者が入替権から経済的便益を

得ることにはならない。

さらに IFRS 第 16 号は、供給者が実質的な入替権を有しているかどうかを顧客が容易に判断でき

ない場合には、顧客は供給者の入替権を実質的なものではないと推定すべきことを明確にしている。

この規定は、入替権が実質的なものではないことを証明するために、顧客が過度な労力を費やすこ

とまで求められないことを明確化する意図がある。一方、供給者は、入替権が実質的であるかどう

かを判断するための十分な情報を有しているため、IASB は供給者に対しては同様の推定規定を定

めていないと EYは考えている。

原資産が適切に稼働しない場合(例:通常の保証条項)や、技術的な改良が利用可能になった場合

に供給者が代替資産に入れ替えることを容認又は要求するような契約条件は、実質的な入替権と

はみなされない。

同様に、特定の日又は一定事象の発生時以降に限り、供給者が代替資産に入替えを行う権利又

は義務を有している場合においても、供給者は使用期間にわたり代替資産に入れ替える実際の能

力を有していないため、実質的な入替権とはみなされない。

13 Applying IFRS 新たなリース基準 2018年12月

設例 5 ―― 入替権

シナリオ A

ある電子データ保存業者(以下、供給者)は、特定のサーバー(No. 9)を利用し、集中管理デー

タ・センターを通じて、データ保管サービスを提供している。供給者は、アクセス可能な単一のロ

ケーションに同種のサーバーを多数保有しており、契約開始時において、顧客の同意なく、使用

期間にわたりデータを別のサーバーに入れ替えることが認められており、データの入替えは容易

である。また、供給者は、データを別のサーバーに入れ替えることによって、わずかな費用でネッ

トワークのパフォーマンスを最適化することができるため、経済的便益を得ることになる。さらに、

供給者は当該入替権を契約における重要な権利として交渉しており、当該入替権が契約の価格

設定に影響を与えていることを明らかにしている。

分析:顧客は特定された資産を使用する権利を有していない。なぜなら、契約開始時において、

供給者はサーバーを入れ替える実際の能力を有しており、かつその入替えにより経済的便益を

得ると考えられるためである。ただし、顧客は、供給者が実質的な入替権を有しているかどうか

容易に判断できない場合(例:供給者の管理状況が不明確な場合)には、入替権は実質的でな

いと推定し、特定された資産があると判断する。

シナリオ B

事実関係はシナリオAと同じとする。ただし、No. 9のサーバーはカスタマイズされており、供給者

は使用期間にわたり当該サーバーを他のサーバーに入れ替える実際の能力を有していない。さら

に、供給者が類似したサーバーを調達することにより経済的便益を得るかどうかは不明である。

分析:供給者は資産を入れ替える実際の能力を有しておらず、かつ資産の入れ替えにより供給

者が経済的便益を得る証拠は存在しないため、当該入替権は実質的ではない。したがって、

サーバーNo. 9は特定された資産に該当すると考えられる。このシナリオでは、実質的な入替権

の条件が両方とも満たされていない。供給者が実質的な入替権を有しているためには、両方の

条件を満たす必要があることに留意されたい。

14 Applying IFRS 新たなリース基準 2018年12月

2.1.4 特定された資産の使用から生じる経済的便益のほとんどすべてを得る権利

IFRS第 16号からの抜粋

B21 特定された資産の使用を支配するためには、顧客は使用期間全体にわたり資産の使用か

らの経済的便益のほとんどすべてを得る権利を有している(たとえば、期間全体にわたり資

産の独占的使用を有していることによって)ことが必要となる。顧客は、資産の使用からの

経済的便益を多くの方法(資産の使用、保有又はサブリースなどによる)で直接又は間接に

得ることができる。資産の使用から得られる経済的便益には、主要なアウトプット及び副産

物(これらの項目から生じる潜在的なキャッシュ・フローを含む)や、資産の使用から得られ

る他の経済的便益のうち第三者との商取引から実現することのできるものが含まれる。

B22 資産の使用から生じる経済的便益のほとんどすべてを得る権利を評価する際に、企業は、

資産の使用から生じる経済的便益を、顧客が資産を使用する権利の定められた範囲の中

で考慮しなければならない(B30項参照)。たとえば、

(a) 契約が自動車の使用を使用期間中に特定の地域のみに限定している場合は、企業は当該

地域内での自動車の使用から生じる経済的便益のみを考慮しなければならず、それ以上

は考慮してはならない。

(b) 契約が顧客は自動車を使用期間中に特定のマイル数までしか運転できないと定めている

場合には、企業は認められたマイル数の自動車の使用から生じる経済的便益のみを考慮

しなければならず、それ以上は考慮してはならない。

B23. 契約で、顧客が資産の使用から得られたキャッシュ・フローの一部分を対価として供給者又

は他の当事者に支払うことが要求されている場合には、対価として支払われるキャッシュ・

フローは、顧客が資産の使用から得る経済的便益の一部とみなさなければならない。たと

えば、顧客が小売スペースの使用から生じる売上高の一定割合を当該使用の対価として

供給者に支払うことを要求されている場合、その要求は顧客が小売スペースの使用からの

経済的便益のほとんどすべてを得る権利を有することを妨げるものではない。これは、当該

売上高から生じるキャッシュ・フローは、顧客が小売スペースの使用から得る経済的便益と

みなされ、その一部分を供給者に当該スペースを使用する権利の対価として支払うもので

あるからである。

特定された資産の使用を支配する権利を有するためには、顧客は、使用期間にわたり(例:当該使

用期間を通じて資産を独占的に使用することで)特定された資産の使用から生じる経済的便益のほ

とんどすべてを得る権利を有していなければならない。「ほとんどすべて」という用語は、IFRS 第 16

号では定義されていない。ただし、リースの分類に関する IAS 第 17号と同様の用語として捉えるこ

とができると考えられる。

顧客は、資産を使用、保有又はサブリースなどすることにより、直接的又は間接的に経済的便益を

得ることができる。経済的便益には、資産の主要なアウトプット(例:財又はサービス)及び副産物

(例:資産の使用により生じた再生可能エネルギー枠)、及びこれらの項目から生じる可能性のある

キャッシュ・フローが含まれる。さらに経済的便益には、資産の使用により第三者との商取引(例:資

産のサブリース)から実現する可能性のある便益も含まれる。しかし、特定された資産の建設又は

所有から生じる経済的便益(例:税務上の加速償却及び投資税額控除による税務上の便益)は、資

産の使用から生じる経済的便益ではないと考えられる。したがって、顧客が経済的便益のほとんど

すべてを得る権利を有しているかどうかを評価する際には、このような経済的便益は考慮されない。

顧客が資産の使用から生じる経済的便益のほとんどすべてを得る権利を有しているかどうかを評

価する際、契約により定められた顧客としての使用権の範囲内における資産の使用から生じる経済

的便益を考慮することになる。単に供給者の原資産に対する利益を保護するためだけの権利(例:

顧客が供給者の車両を運転できる走行距離に課せられた制限)は、それ自体のみでは、顧客が資

産の使用から生じる経済的便益のほとんどすべてを得ることを妨げるものではないため、このような

権利は、顧客が経済的便益のほとんどすべてを得る権利を有しているかどうかを評価する際に考

慮しない。

顧客が契約に基づき、資産の使用から生じるキャッシュ・フローの一部(例:小売店舗の使用から生

じた売上高の一定割合)を供給者又は他の当事者に対価として支払う必要がある場合には、当該

キャッシュ・フローは資産の使用から生じた顧客の経済的便益と考える。

リースは、特定された資産の使用を

支配する権利を一定期間にわたり

対価と交換に移転する

15 Applying IFRS 新たなリース基準 2018年12月

IFRS第 16号からの抜粋

B24 顧客は、下記のいずれかの場合にのみ、使用期間全体にわたり特定された資産の使用を

指図する権利を有する。

(a) 顧客が使用期間全体にわたり資産の使用方法及び使用目的を指図する権利を有している

場合(B25項から B30項に記述)

(b) 資産の使用方法及び使用目的についての関連性のある決定が事前に決定されており、か

つ、下記のいずれかである場合

(i) 顧客が使用期間全体を通じて資産を稼働させる権利(又は自らの決定する方法で他

者に資産を稼働させるよう指図する権利)を有していて、供給者にはそれらの稼働指

示を変更する権利がない。

(ii) 顧客が、使用期間全体にわたる資産の使用方法及び使用目的を事前に決定するよう

に、資産(又は資産の特定の側面)を設計した。

IFRS 第 16 号では IFRIC 第 4 号と異なり、顧客が特定された資産の使用を指図する権利を有して

いることが求められる。IFRIC 第 4 号では、IFRS 第 16 号で求められている顧客が特定された資産

の使用を指図する権利を有していない場合であっても、たとえば、顧客が原資産から生じるアウト

プットのほとんどすべてを得ており、アウトプット単位当たりの価格要件を満たしていれば、当該契約

は支配の要件を満たす可能性があった。一方、IFRS 第 16 号では、このような契約はリースに該当

しない。

次のいずれかに該当する場合には、顧客が使用期間にわたり特定された資産の使用を指図する権

利を有していることになる。

• 顧客は使用期間にわたり資産の使用方法及び使用目的を指図する権利を有している。

• 資産の使用方法及び使用目的に関連する事項が事前に決定されており、かつ次のいずれか

に該当する。

(1) 顧客が使用期間にわたり資産を稼働させる(又は顧客が決定する方法で他社に資産を

稼働させるように指図する)権利を有しており、供給者には当該稼働の指示を変更する

権利がない。

(2) 顧客が使用期間にわたる資産の使用方法及び使用目的を事前に決定するように資産

(又は資産の特定の側面)を設計した。

2.1.5.1 使用期間にわたり資産の使用方法及び使用目的を指図する権利

IFRS第 16号からの抜粋

B25 顧客は、契約に定められた使用権の範囲内で、使用期間全体にわたり資産の使用方法及

び使用目的を変更できる場合には、資産の使用方法及び使用目的を指図する権利を有し

ている。この評価を行う際に、企業は使用期間全体にわたる資産の使用方法及び使用目

的の変更に最も関連性のある意思決定権を考慮する。意思決定権は、使用から得られる

経済的便益に影響を与える場合には、関連性がある。最も関連性のある意思決定権は、資

産の性質及び契約の条件に応じて、契約によって異なる可能性が高い。

B26 状況に応じて、定められた顧客の使用権の範囲内で資産の使用方法及び使用目的を変更

する権利を与える意思決定権の例として、下記のものがある。

(a) 当該資産によって産出されるアウトプットの種類を変更する権利(たとえば、船積用コンテナ

を物品の輸送に使用するのか保管に使用するのかを決定する権利や、小売スペースで販

売する製品の構成を決定する権利)

(b) アウトプットが産出される時期を変更する権利(たとえば、機械や発電所をいつ使用するの

かを決定する権利)

(c) アウトプットが産出される場所を変更する権利(たとえば、トラック又は船の目的地を決定す

る権利や、設備をどこで使用するのかを決定する権利)

(d) アウトプットを産出するかどうか及び当該アウトプットの数量を変更する権利(たとえば、発

電所からエネルギーを産出するかどうかや、当該発電所からどれだけのエネルギーを産出

するのかを決定する権利)

契約に重要なサービス要素が含ま

れている場合には、顧客が特定さ

れた資産の使用を指図する権利を

有しているかどうかの判断が、より

複雑になる可能性がある。

16 Applying IFRS 新たなリース基準 2018年12月

IFRS第 16号からの抜粋

B27 資産の使用方法及び使用目的を変更する権利を与えない意思決定権の例として、資産の

稼働又は維持管理に限定されている権利がある。このような権利を保有しているのが顧客

である場合も供給者である場合もある。資産を稼働させるか又は維持管理するような権利

は、資産の効率的使用に不可欠であることが多いが、資産の使用方法及び使用目的を指

図する権利ではなく、資産の使用方法及び使用目的に関する決定に左右されることが多

い。しかし、資産を稼働させる権利は、資産の使用方法及び使用目的について関連性のあ

る決定が事前に決定されている場合には、資産の使用を指図する権利を顧客に与える場

合がある(B24項(b)(i)参照)。

顧客が使用期間全体を通じて、資産の使用方法及び使用目的を指図する権利を有している場合に

は、顧客は常に特定された資産の使用を指図する権利を有している(顧客は使用期間全体を通じて

使用方法及び使用目的を変更することができる)。資産の使用方法及び使用目的は、単一の概念

である(資産の「使用方法」と資産の「使用目的」を別個に評価しない)。

顧客が使用期間全体を通じて資産の使用方法及び使用目的を変更する権利を有しているかどうか

を評価する際には、顧客が、資産の使用から見込まれる経済的便益に最も影響を及ぼす意思決定

権を有しているかどうかに着目することになる。最も重要となる意思決定権は、資産の性質及び契

約条件に応じて異なる可能性が高い。

IASB は、結論の根拠(BC 第 120 項)において、資産の使用方法及び使用目的に関する決定は、

企業の取締役会による決定と同様とみなせると述べている。企業の営業活動及び財務活動に関す

る取締役会の決定は、当該決定に基づく個人の行動よりも、通常は最も重要な決定である。

IFRS 第 16 号は、資産の使用方法及び使用目的を変更する権利をもたらす意思決定権の例として、

以下を挙げている。

• 資産によって産出されるアウトプットの種類を変更する権利(例:船積用コンテナを物品の輸

送に使用するのか保管に使用するのかを決定する権利、小売スペースで販売する製品の構

成を決定する権利)

• アウトプットが産出される時期を変更する権利(例:機械や発電所をいつ使用するのかを決定

する権利)

• アウトプットが産出される場所を変更する権利(例:トラックや船の目的地を決定する権利、設

備の使用場所や設置場所を決定する権利)

• アウトプットを産出するかどうか、及び当該アウトプットの数量を変更する権利(例:発電所か

らエネルギーを産出するかどうかや、当該発電所からどれだけのエネルギーを産出するのか

を決定する権利)

一方、IFRS第 16号では、資産の使用方法及び使用目的を変更する権利に該当しない意思決定権

の例として、以下を挙げている。

• 資産の維持管理に関する意思決定権

• 資産の稼働に関する意思決定権

資産の維持管理及び稼働に関する決定は、当該資産を効率的に使用するためには不可欠である

ことが多いが、これらを決定する権利は、それ自体のみでは、使用期間全体を通じて資産の使用方

法及び使用目的を変更する権利にはならない。

顧客が資産の使用を指図する権利を有するために、原資産を稼働させる権利を有している必要は

ない。たとえば、顧客の指図により、供給者の従業員が資産を稼働させる場合も考えられる。ただし、

下記で説明しているように、資産の使用方法及び使用目的に関連する事項が事前に決定されてい

る場合には、資産を稼働させる権利は、資産の使用を指図する権利を顧客に与える可能性がある。

17 Applying IFRS 新たなリース基準 2018年12月

弊社のコメント

契約がリースに該当するか、又はリースを含むかの評価は、多くの契約では、単純であると EY

は考えている。ただし、一部の契約では、リースの定義を適用する際に、判断が求められる場合

がある。たとえば、重要なサービス要素を含む契約では、当該契約により特定された資産の使

用を指図する権利が移転されるかどうかを判断することは、困難な可能性があると我々は考え

ている。

2.1.5.2 資産の使用方法及び使用目的に関連する事項が事前決定されている

契約には、顧客が特定された資産の使用を指図する権利を有しているかどうかが不明瞭な場合が

ある。これは、資産の使用方法及び使用目的に最も関連性のある決定が、資産の使用に関する契

約上の制約により事前に定められている場合(例:資産の使用に関する決定が契約交渉時に顧客

と供給者により合意されており、当該決定を変更することができない場合)に生じることが考えられ

る。また、資産の使用方法及び使用目的に最も関連性のある決定が、実質的に資産の設計によっ

て事前に決められている場合にも生じる可能性がある。

IASB は、結論の根拠(BC 第 121 項)において、資産の使用方法及び使用目的が事前に決定され

るケースは、比較的少ないと予想していると述べている。このようなケースでは、次のいずれかに該

当する場合、顧客は使用期間にわたり特定された資産の使用を指図する権利を有することになる。

• 顧客が使用期間全体を通じて資産を稼働させる又は自らの決定する方法で、他者に資産を

稼働させるよう指図する権利を有しており、供給者はそれらの稼働指示を変更する権利がな

い。

• 顧客が使用期間全体にわたる資産の使用方法及び使用目的を事前に決定する方法で、資産

(又は資産の特定の側面)を設計した。

顧客が、使用期間全体にわたる資産の使用方法及び使用目的を事前に決定する方法で資産(又

は資産の特定の側面)を設計しかたどうかを評価するには、重要な判断が求められる可能性がある。

顧客が、使用期間全体にわたる資産の使用方法及び使用目的を事前に決定する方法で資産を設

計したかどうかの評価に関する例については、IFRS第 16号の設例 9を参照されたい。

2.1.5.3 使用期間より前における資産のアウトプットの指定

IFRS第 16号からの抜粋

B28 資産の使用方法及び使用目的についての関連性のある決定は、いくつかの方法で事前に

決定される場合がある。たとえば、関連性のある決定が、資産の設計によって又は資産の

使用に関しての契約上の制限によって事前に決定される場合がある。

B29 顧客が資産の使用を指図する権利を有しているかどうかを評価する際に、企業は、使用期

間中に資産の使用に関する決定を行う権利のみを考慮しなければならない。ただし、顧客

が B24 項(b)(ii)で記述したように資産(又は資産の特定の側面)を設計した場合は除く。

したがって、B24 項(b)(ii)の条件が存在する場合を除き、企業は使用期間前に事前決定

される決定を考慮しない。たとえば、顧客が使用期間前にアウトプットを指定できるだけであ

る場合には、顧客は当該資産の使用を指図する権利を有していない。使用期間前に契約

においてアウトプットを指定できる能力は、資産の使用に関する他の意思決定権がない場

合には、財又はサービスを購入する顧客と同じ権利を顧客に与えるだけである。

顧客が使用期間の開始日より前に、資産から生じるアウトプットを指定することだけはできるが、当

該アウトプットを使用期間にわたって変更できない場合には、顧客は当該資産の使用を指図する権

利を有していない。ただし、顧客が IFRS 第 16 号 B24 項(b)(ii)で定められている、資産又は資産

の特定の側面を設計した場合にはこの限りではない。顧客が資産又は資産の特定の側面を設計し

ていない場合に、顧客が資産の使用に関する他の関連性のある意思決定権(例:アウトプットを産

出するかどうか、アウトプットの産出時期、及び何を産出するかを変更する能力)を有していないの

であれば、契約においてアウトプットを指定できる顧客の能力は、リースを含まない契約において財

又はサービスを購入する顧客と同じ権利を顧客に与えているにすぎない。

18 Applying IFRS 新たなリース基準 2018年12月

2.1.5.4 防御的な権利

IFRS第 16号からの抜粋

B30 契約に、資産又は他の資産に対する供給者の利益を保護したり、供給者の職員を保護した

り、供給者の法律又は規則への準拠を確保したりするために設計された条件が記載される

場合がある。これらは防御的な権利の例である。たとえば、契約が、(i) 資産の使用の最

大量を指定するか又は顧客が資産を使用できる場所若しくは時期を限定したり、(ii) 顧客

に特定の運用上の慣行に従うことを要求したり、(iii) 顧客に資産の使用方法の変更を供

給者に伝えることを要求したりする場合がある。防御的な権利は、通常、顧客の使用権の

範囲を定めるものであるが、単独では、顧客が資産の使用を指図する権利を妨げるもので

はない。

供給者の防御的な権利は、それ単独では顧客が特定された資産の使用を指図する権利を妨げるも

のではない。防御的な権利は、通常、資産の使用を指図する顧客の権利を排除することなく、顧客

の使用権の範囲を定めるものである。防御的な権利は、供給者の利益(資産に対する利益、供給

者の従業員、法規制の遵守)を保護することが意図されており、たとえば、資産の最大使用量や資

産の使用場所に関する制限、特定の稼働方法に従う義務などが挙げられる。

設例 6 ―― 資産の使用を指図する権利

顧客Xは供給者Yとの間で、3年間にわたり車両を使用する契約を締結する。当該車両は契約で

特定されている。供給者Yは、特定された車両が稼働しない場合(例:故障)を除き、当該車両を

別の車両に入れ替えることはできない。

契約に関するその他の事項

• 顧客Xは、車両を稼働する(自身で運転する)か、又は当該車両の稼働を他者に指図する

(例:運転手を雇う)。

• 顧客Xは、(下記で説明する契約の制限の範囲内で)車両の使用方法を決定する。たとえ

ば、顧客Xは使用期間全体にわたり、車両をいつ、どこで、どのように、何の目的で使用す

るのかを決定し、また当該決定を使用期間全体にわたり変更することができる。

• 供給者Yは、資産に対する自身の利益を保護するために、車両の特定の使用方法(例:車

両を海外に移すこと)や車両の改造を禁止している。

分析: 顧客Xは、使用期間全体にわたり特定された車両の使用を指図する権利を有している。

顧客Xは、車両をいつ、どこで、どのように、何の目的で使用するのかを変更できる権利を有して

いるため、当該車両の使用を指図する権利を有している。

車両の特定の使用方法及び車両の改造を禁止する供給者Yによる制限は、顧客Xが資産を使

用できる範囲を定める防御的な権利であると考えられるが、顧客Xが資産の使用を指図するか

どうかの評価に影響を及ぼすものではない。

19 Applying IFRS 新たなリース基準 2018年12月

2.1.6 フローチャート

下記のフローチャートは、契約がリースであるか、又はリースを含んでいるかどうかを決定する際の

意思決定プロセスを示しており、IFRS第 16号の適用指針で記述されているものである。

2.1.7 契約の再評価

IFRS第 16号からの抜粋

11 企業は、契約の条件が変更された場合にのみ、契約がリース又はリースを含んだものであ

るのかどうかを再判定しなければならない。

IFRS 第 16 号では、契約条件が変更された場合にのみ、契約がリースであるか又はリースを含ん

でいるかどうかの再評価を行う。契約条件の変更には、契約に定められているオプション(例:更新

オプション)の行使又は失効は含まれない。

借手及び貸手の再評価と再測定に関する概要については、付録 Dを参照されたい。

Yes

No

Yes

顧客 使用期間全体を通じて資産の使用方法及び

使用目的を指図する権利は、顧客、又は供給者の

いずれが有しているか? B25項から B30項を

検討する。(セクション1.2.3.2「特定された資産の

使用を指図する権利」参照)

供給者

契約はリースを 含んでいる

契約はリースを 含んでいない

顧客は使用期間全体を通じて資産の使用から

生じる経済的便益のほとんどすべてを得る権利を

有しているか?B21項から B23項を検討する。

(セクション 1.2.3.1「特定された資産の使用から生じる

経済的便益のほとんどすべてを得る権利」参照))

No

Yes

No

いずれも有していない:資産の使用方法

及び使用目的が事前に決定されている

(セクション 1.2.3.2「特定された資産の

使用を指図する権利」参照)

顧客は、供給者により稼働指示を変更されることなく、

使用期間全体を通じて資産を稼働させる権利を

有しているか?(セクション 1.2.3.2「特定された

資産の使用を指図する権利」参照)

開始

資産は特定されているか? B13項から B20項を検討する。

(セクション 1.2.2「特定された資産」参照)

No

Yes

顧客は、使用期間全体にわたる資産の使用方法

及び使用目的を事前に決定する方法で資産

(又は資産の特定の側面)を設計したか?

(セクション 1.2.3.2「特定された資産の使用を

指図する権利」参照)

契約条件が変更された場合には、

契約にリースが含まれているかどう

かの再評価を行う。

20 Applying IFRS 新たなリース基準 2018年12月

2.2 契約におけるリース構成部分と非リース構成部分の識別及び区分、

ならびに契約対価の配分

2.2.1 契約におけるリース構成部分の識別及び区分

IFRS第 16号からの抜粋

12 リース又はリースを含んだものである契約について、企業は、契約の中のリース構成部分

のそれぞれを契約の非リース構成部分と区分して会計処理しなければならない。ただし、企

業が第 15 項の実務上の便法を適用する場合は除く。B32 項から B33 項は、契約の構成

部分の分離に関してのガイダンスを示している。

B32 原資産を使用する権利は、下記の両方に該当する場合には、独立したリース構成部分である。

(a) 借手が、原資産の使用から、それ単独で又は借手が容易に利用可能な他の資源と組み合

わせることで便益を得ることができる。容易に利用可能な資源とは、別個に(貸手又は他の

供給者によって)販売又はリースされている財又はサービス、あるいは借手がすでに(貸手

から又は他の取引若しくは事象により)入手している資源である。

(b) 原資産が、契約の中の他の原資産への依存性が高くなく、相互関連性も高くない。たとえ

ば、借手が原資産をリースしないことを契約の中の他の原資産を使用する権利に著しく影

響を与えずに決定できるという事実は、当該原資産が当該他の原資産への依存性が高くな

く相互関連性も高くないことを示唆するかもしれない。

B33 契約に、借手に財又はサービスを移転しない活動及びコストについて借手が支払う金額が

含まれている場合がある。たとえば、貸手が支払額の合計に管理業務に係る料金やリース

に関連して生じた他のコストで、借手に財又はサービスを移転しないものを含める場合があ

る。このような支払額は、契約の独立した構成部分を生じさせないが、契約の中の個々に

識別された構成部分に配分される合計対価の一部とみなされる。

16 第 15項の実務上の便法が適用される場合を除き、借手は非リース構成部分を他の適用さ

れる基準を適用して会計処理しなければならない。

B55 リースが土地と建物の両方の要素を含んでいる場合には、貸手はそれぞれの要素の分類

がファイナンス・リースなのかオペレーティング・リースなのかを第 62 項から第 66 項及び

B53 項から B54 項を適用して個々に評価する。土地要素がオペレーティング・リースなの

かファイナンス・リースなのかを判定する際に重要な考慮事項の 1 つは、土地の経済的耐

用年数が通常は確定できないことである。

B56 土地と建物のリースの分類及び会計処理のために必要となる場合には常に、貸手は、リー

ス料(一括前払を含む)を、契約日におけるリースの土地要素と建物要素の賃借権の公正

価値の比率により、土地要素と建物要素に配分する。リース料をこれらの 2 つの要素に信

頼性をもって配分できない場合には、リース全体をファイナンス・リースに分類する。ただ

し、両方の要素がオペレーティング・リースであることが明らかである場合はこの限りではな

く、その場合には、リース全体をオペレーティング・リースに分類する。

B57 土地と建物のリースで、土地要素に係る金額が当該リースに対して重要性がないものにつ

いて、貸手は、当該土地と建物を、リース分類の目的上、単一の単位として扱い、第 62 項

から第 66 項及び B53 項から B54 項に従ってファイナンス・リース又はオペレーティング・

リースに分類することができる。こうした場合、貸手は、建物の経済的耐用年数を原資産全

体の経済的耐用年数とみなさなければならない。

21 Applying IFRS 新たなリース基準 2018年12月

ある契約が複数の資産(例:建物及び設備、複数の設備)を使用する権利を含んでいる場合、以下

の両方の要件を満たすのであれば、各資産を使用する権利は別個のリース構成部分として識別さ

れる。

• 借手が、当該資産を単独で、又は借手が容易に利用可能な他の資源との組合せにより、当

該資産の使用から生じる便益を得ることができる(容易に利用可能な他の資源とは、貸手又

は他の供給者が個別に販売もしくはリースしている財又はサービス、あるいは借手が貸手や

他の取引又は事象を通じて既に入手している財又はサービスをいう)。

• 原資産が、当該契約における他の原資産に大きく依存しておらず、高い関連性も有していない。

上記の要件のどちらか一方が満たされない場合には、複数の資産を使用する権利は単一のリース

構成部分とみなされる。

設例 7 ―― リース構成部分の識別及び区別

シナリオ A

借手は、掘削目的で使用する掘削機と関連する付属品(例:掘削機用部品)のリースに関する契

約を締結する。借手は地元の採掘企業であり、掘削機を銅鉱山で使用する予定である。

分析:借手の観点からは、契約に含まれるリース構成部分は1つである。借手は、付属品を利用

せずに、掘削機の使用から生じる便益を得ることができないため、掘削機の使用は付属品の利

用に依存していると考えられる。

シナリオ B

事実関係はシナリオAと同じとする。ただし、契約には運搬トラックを使用する権利も含まれてい

る。借手は運搬トラックを他の用途(例:他の鉱山の鉄鋼石の輸送)に使用することができる。

分析: 借手の観点からは、契約には、付属品と一体になる掘削機のリースと、運搬トラックの

リースという2つのリース構成部分が含まれる。運搬トラックは、掘削機とは関係なく他の用途で

使用することができるため、借手は、運搬トラックを単独で、又は容易に利用可能な他の資源と

組み合わせることにより便益を得ることができる。また借手は、掘削機を単独で、又は容易に利

用可能な他の資源と組み合わせて利用することにより便益を得ることもできる。

IFRS 第 16 号では、土地と土地の改良部分(例:建物)を使用する権利が含まれる契約の場合、貸

手に対して土地を使用する権利を別個のリース構成部分として分類し(セクション 5.1「リースの分

類」参照)、会計処理することを求めている。ただし、別個のリース構成部分として会計処理すること

による影響がリースにとって重要でない場合にはこの限りではない。たとえば、土地のリース構成部

分として認識される金額に重要性がない場合、土地を区別して会計処理する必要がないことが考え

られる。なお、リース料を土地と建物に信頼性をもって配分できない場合には、リース全体をファイ

ナンス・リースに分類する。ただし、両方の構成部分がオペレーティング・リースであることが明らか

である場合には、リース全体をオペレーティング・リースに分類する。

弊社のコメント

建物全体(建物のすべて)をリースしている場合には、実質的には建物が建つ土地もリースして

いることになるため、土地と建物を別個のリース構成部分として会計処理する可能性がある。一

方で、建物の一部(例:高層ビルの 1 フロア)のみリースしている場合には、必ずしも土地と建物

を別個に会計処理する必要はないと考えられる。

22 Applying IFRS 新たなリース基準 2018年12月

2.2.2 契約におけるリース構成部分と非リース構成部分の識別及び区別

リース契約には、リースに加えて、リース以外の財又はサービスを購入又は売却する合意(非リー

ス構成部分)が含まれる契約が多く存在する。非リース構成部分は他の基準に従って、リース構成

部分と区別して識別し、会計処理される(ただし、借手がセクション 2.2.2.2「実務上の簡便法-借

手」で解説している実務上の簡便法を適用する場合を除く)。たとえば、借手(顧客)は、非リース構

成部分を未履行契約として会計処理し、貸手(供給者)は、IFRS第 15号の適用対象となる契約とし

て会計処理することが考えられる。

契約には、貸手から借手に移転する財又はサービスに関連しない項目(例:貸手が借手に請求する

手数料やその他の管理費)が含まれる場合がある。このような項目は、別個のリース構成部分や非

リース構成部分に該当しないため、借手及び貸手は、契約対価を当該項目に配分することはない

(借手による契約対価の配分についてはセクション 2.2.3.2「契約対価の配分-借手」、貸手による

契約対価の配分についてはセクション 2.2.4.2「契約対価の配分-貸手」を参照)。

ただし、貸手がサービス(例:メンテナンスや電気・ガス・水道の供給)を提供したり、原資産を稼働す

る(例:傭船や航空機のウェットリース(機材、乗務員、メンテナンスなどを包括したリース))場合、当

該契約は、通常、非リース構成部分を含んでいると考えられる。

弊社のコメント

借手は、契約における非リース構成部分を識別することにより、実務を変更することが必要にな

る可能性がある。IAS 第 17 号では、リース構成部分と非リース構成部分の会計処理(たとえ

ば、オペレーティング・リースとサービス契約の会計処理)は、多くの場合には同じであることか

ら、これらを識別することについてあまり重視されていなかった可能性がある。しかし、IFRS 第

16 号では、ほとんどのリースが貸借対照表に認識されることから、借手は契約におけるリース

構成部分と非リース構成部分を識別するために適切なプロセスを整備することが必要になる場

合がある。

2.2.2.1 借手による補填

IFRS第 16号では、共用部分のメンテナンス(例:建物の共有部分の清掃、従業員及び顧客のため

の駐車場の除雪)、及びテナントに提供されるその他の財又はサービス(例:電気・ガス・水道の供

給、ゴミの撤去)などのメンテナンス活動に対する支払いは、借手がサービスの提供を受けているた

め非リース構成部分に該当すると考えられる。

一部のリースでは、リースの対象となる資産に関連しているが、借手に移転しない財又はサービスに

係る活動及びコストに関して、借手が貸手に対して補填(又は貸手に代わり一定の支払い)する場合

がある(例:建物がリースされているかどうかや、借手が誰であるかに関係なく、貸手が負担する固定

資産税の支払い。資産に対する貸手の投資額を保障する保険料の支払いで、保険請求時において

地主が保険金を受領するもの)。IFRS第 16号では、このような支払いは財又はサービスに対する支

払いではないため、契約における別個の構成部分には該当しない。したがって、当該支払いを、対価

合計の一部として、契約において別個に識別された構成部分(リース構成部分及び非リース構成部分)

に配分する。また、このような支払いが固定(又は実質的に固定された)リース料もしくは変動リース

料のいずれに該当するのかを評価する必要がある(セクション 3.5「リース料」参照)。

23 Applying IFRS 新たなリース基準 2018年12月

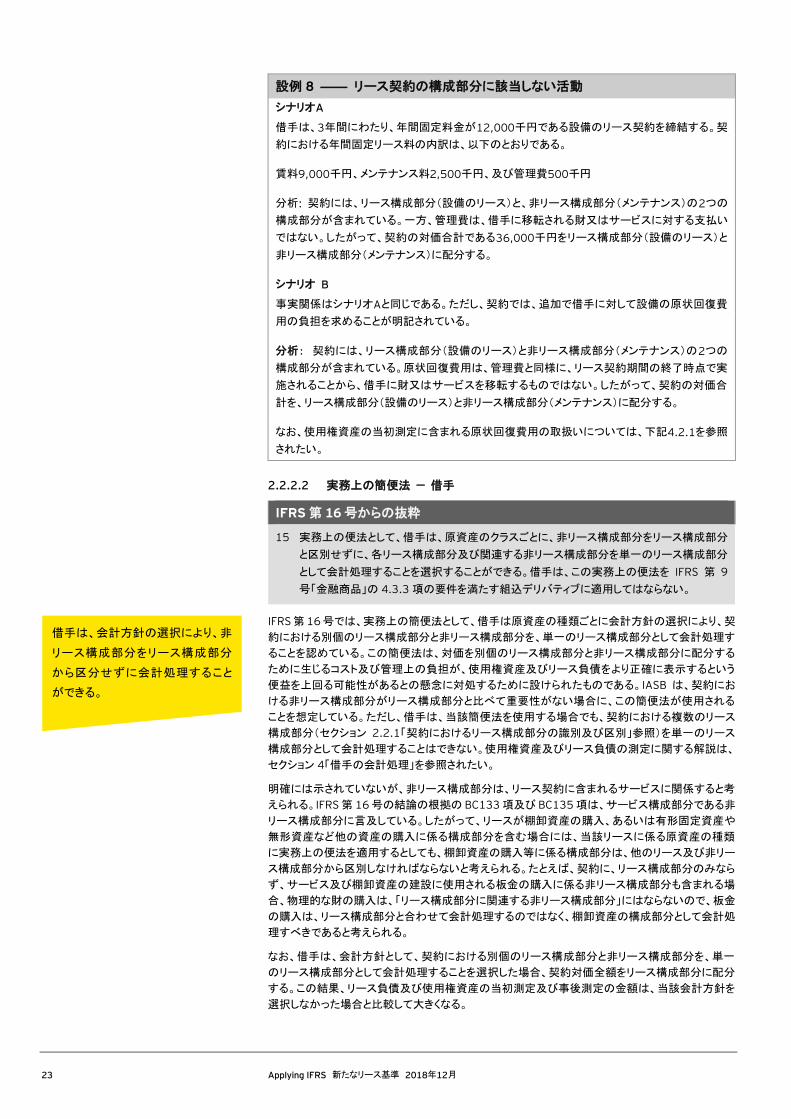

設例 8 ―― リース契約の構成部分に該当しない活動

シナリオA

借手は、3年間にわたり、年間固定料金が12,000千円である設備のリース契約を締結する。契

約における年間固定リース料の内訳は、以下のとおりである。

賃料9,000千円、メンテナンス料2,500千円、及び管理費500千円

分析: 契約には、リース構成部分(設備のリース)と、非リース構成部分(メンテナンス)の2つの

構成部分が含まれている。一方、管理費は、借手に移転される財又はサービスに対する支払い

ではない。したがって、契約の対価合計である36,000千円をリース構成部分(設備のリース)と

非リース構成部分(メンテナンス)に配分する。

シナリオ B

事実関係はシナリオAと同じである。ただし、契約では、追加で借手に対して設備の原状回復費

用の負担を求めることが明記されている。

分析: 契約には、リース構成部分(設備のリース)と非リース構成部分(メンテナンス)の2つの

構成部分が含まれている。原状回復費用は、管理費と同様に、リース契約期間の終了時点で実

施されることから、借手に財又はサービスを移転するものではない。したがって、契約の対価合

計を、リース構成部分(設備のリース)と非リース構成部分(メンテナンス)に配分する。

なお、使用権資産の当初測定に含まれる原状回復費用の取扱いについては、下記4.2.1を参照

されたい。

2.2.2.2 実務上の簡便法 — 借手

IFRS第 16号からの抜粋

15 実務上の便法として、借手は、原資産のクラスごとに、非リース構成部分をリース構成部分

と区別せずに、各リース構成部分及び関連する非リース構成部分を単一のリース構成部分

として会計処理することを選択することができる。借手は、この実務上の便法を IFRS 第 9

号「金融商品」の 4.3.3項の要件を満たす組込デリバティブに適用してはならない。

IFRS第16号では、実務上の簡便法として、借手は原資産の種類ごとに会計方針の選択により、契

約における別個のリース構成部分と非リース構成部分を、単一のリース構成部分として会計処理す

ることを認めている。この簡便法は、対価を別個のリース構成部分と非リース構成部分に配分する

ために生じるコスト及び管理上の負担が、使用権資産及びリース負債をより正確に表示するという

便益を上回る可能性があるとの懸念に対処するために設けられたものである。IASB は、契約にお

ける非リース構成部分がリース構成部分と比べて重要性がない場合に、この簡便法が使用される

ことを想定している。ただし、借手は、当該簡便法を使用する場合でも、契約における複数のリース

構成部分(セクション 2.2.1「契約におけるリース構成部分の識別及び区別」参照)を単一のリース

構成部分として会計処理することはできない。使用権資産及びリース負債の測定に関する解説は、

セクション 4「借手の会計処理」を参照されたい。

明確には示されていないが、非リース構成部分は、リース契約に含まれるサービスに関係すると考

えられる。IFRS第 16号の結論の根拠の BC133項及び BC135項は、サービス構成部分である非

リース構成部分に言及している。したがって、リースが棚卸資産の購入、あるいは有形固定資産や

無形資産など他の資産の購入に係る構成部分を含む場合には、当該リースに係る原資産の種類

に実務上の便法を適用するとしても、棚卸資産の購入等に係る構成部分は、他のリース及び非リー

ス構成部分から区別しなければならないと考えられる。たとえば、契約に、リース構成部分のみなら

ず、サービス及び棚卸資産の建設に使用される板金の購入に係る非リース構成部分も含まれる場

合、物理的な財の購入は、「リース構成部分に関連する非リース構成部分」にはならないので、板金

の購入は、リース構成部分と合わせて会計処理するのではなく、棚卸資産の構成部分として会計処

理すべきであると考えられる。

なお、借手は、会計方針として、契約における別個のリース構成部分と非リース構成部分を、単一

のリース構成部分として会計処理することを選択した場合、契約対価全額をリース構成部分に配分

する。この結果、リース負債及び使用権資産の当初測定及び事後測定の金額は、当該会計方針を

選択しなかった場合と比較して大きくなる。

借手は、会計方針の選択により、非

リース構成部分をリース構成部分

から区分せずに会計処理すること

ができる。

24 Applying IFRS 新たなリース基準 2018年12月

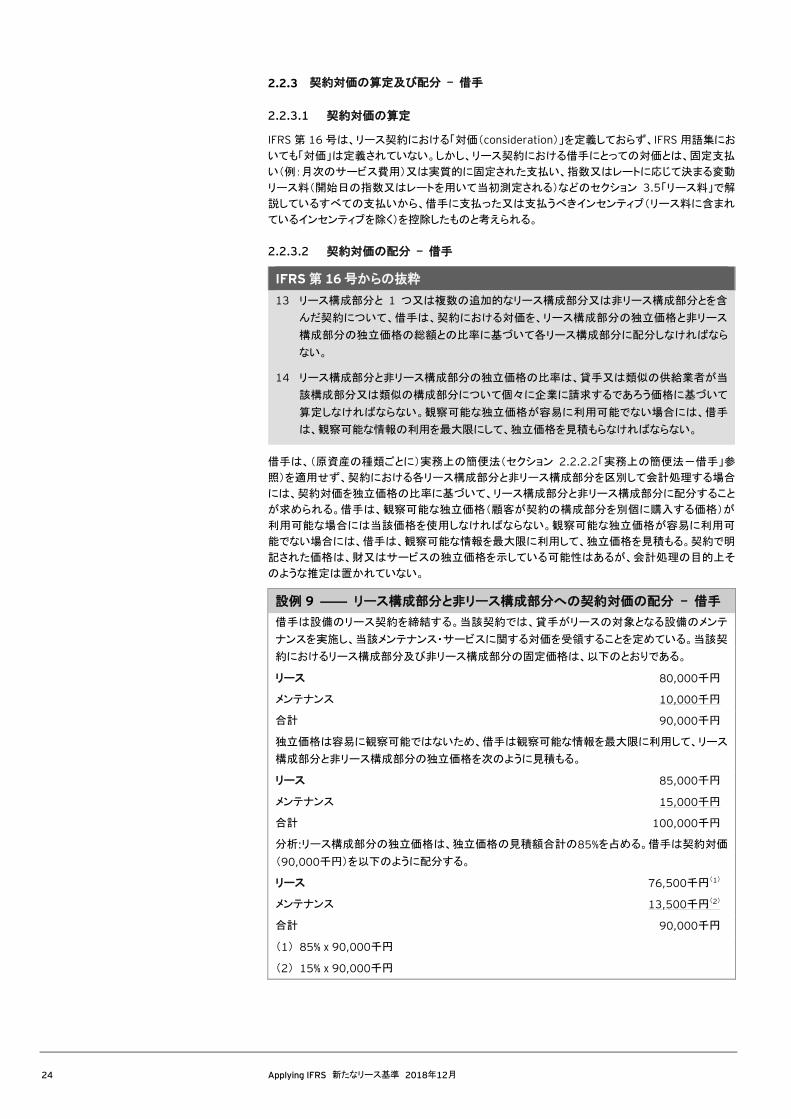

2.2.3 契約対価の算定及び配分 – 借手

2.2.3.1 契約対価の算定

IFRS第 16号は、リース契約における「対価(consideration)」を定義しておらず、IFRS用語集にお

いても「対価」は定義されていない。しかし、リース契約における借手にとっての対価とは、固定支払

い(例:月次のサービス費用)又は実質的に固定された支払い、指数又はレートに応じて決まる変動

リース料(開始日の指数又はレートを用いて当初測定される)などのセクション 3.5「リース料」で解

説しているすべての支払いから、借手に支払った又は支払うべきインセンティブ(リース料に含まれ

ているインセンティブを除く)を控除したものと考えられる。

2.2.3.2 契約対価の配分 – 借手

IFRS第 16号からの抜粋

13 リース構成部分と 1 つ又は複数の追加的なリース構成部分又は非リース構成部分とを含

んだ契約について、借手は、契約における対価を、リース構成部分の独立価格と非リース

構成部分の独立価格の総額との比率に基づいて各リース構成部分に配分しなければなら

ない。

14 リース構成部分と非リース構成部分の独立価格の比率は、貸手又は類似の供給業者が当

該構成部分又は類似の構成部分について個々に企業に請求するであろう価格に基づいて

算定しなければならない。観察可能な独立価格が容易に利用可能でない場合には、借手

は、観察可能な情報の利用を最大限にして、独立価格を見積もらなければならない。

借手は、(原資産の種類ごとに)実務上の簡便法(セクション 2.2.2.2「実務上の簡便法-借手」参

照)を適用せず、契約における各リース構成部分と非リース構成部分を区別して会計処理する場合

には、契約対価を独立価格の比率に基づいて、リース構成部分と非リース構成部分に配分すること

が求められる。借手は、観察可能な独立価格(顧客が契約の構成部分を別個に購入する価格)が

利用可能な場合には当該価格を使用しなければならない。観察可能な独立価格が容易に利用可

能でない場合には、借手は、観察可能な情報を最大限に利用して、独立価格を見積もる。契約で明

記された価格は、財又はサービスの独立価格を示している可能性はあるが、会計処理の目的上そ

のような推定は置かれていない。

設例 9 ―― リース構成部分と非リース構成部分への契約対価の配分 – 借手

借手は設備のリース契約を締結する。当該契約では、貸手がリースの対象となる設備のメンテ

ナンスを実施し、当該メンテナンス・サービスに関する対価を受領することを定めている。当該契

約におけるリース構成部分及び非リース構成部分の固定価格は、以下のとおりである。

リース 80,000千円

メンテナンス 10,000千円

合計 90,000千円

独立価格は容易に観察可能ではないため、借手は観察可能な情報を最大限に利用して、リース

構成部分と非リース構成部分の独立価格を次のように見積もる。

リース 85,000千円

メンテナンス 15,000千円

合計 100,000千円

分析:リース構成部分の独立価格は、独立価格の見積額合計の85%を占める。借手は契約対価

(90,000千円)を以下のように配分する。

リース 76,500千円(1)

メンテナンス 13,500千円(2)

合計 90,000千円

(1) 85% x 90,000千円

(2) 15% x 90,000千円

25 Applying IFRS 新たなリース基準 2018年12月

2.2.4 契約対価の算定及び配分 – 貸手

2.2.4.1 契約対価の算定 – 貸手

セクション 2.2.3.1「契約対価の算定」で解説したとおり、IFRS 第 16 号は、リース契約における「対

価(consideration)」を定義しておらず、IFRS 用語集においても「対価」は定義されていない。しかし、

貸手にとってのリース契約における対価には次のものが含まれると考えられる。

• セクション3.5「リース料」で解説しているリース料の支払い

• リース期間におけるその他の固定支払い(例:月次のサービス費用、メンテナンスなどの非

リース構成部分)又は実質的に固定された支払いから、借手に支払った又は支払うべきイン

センティブを控除したもの

• リース期間におけるその他の変動支払いのうち指数又はレートに応じて決まり、開始日(セク

ション3.2「リースの開始日」参照)の指数又はレートを用いて当初測定されるもの

• IFRS第15号の変動対価に関する要求事項に従い取引価格に含まれるその他の変動支払い。

なお、当該変動支払いの条件は、次のいずれかに個別に関連している。

• リースではない1つ以上の財又はサービスを移転するための貸手の努力

• リースではない1つ以上の財又はサービスの移転から生じる結果

変動対価は、IFRS第 15号において幅広く定義されており、さまざまな形態をとる可能性がある。対

価の変動は、値引き、リベート、返金、クレジット、価格譲歩、インセンティブ、業績ボーナス、ペナル

ティ、又はその他の類似の項目によって生じる場合がある。貸手は、変動対価を見積もる際に、変

動対価の種類毎に見積りの制限が適用されるため、契約に含まれているさまざまな種類の変動対

価を適切に識別できることが重要になる。

変動対価の形態、変動対価の見積り、変動対価の見積りに係る制限に関する詳細な解説について

は、弊法人の刊行物「Applying IFRS: IFRS 第 15 号 顧客との契約から生じる収益(2018 年 10

月)」1を参照されたい。

2.2.4.2 契約対価の配分 – 貸手

IFRS第 16号からの抜粋

17 リース構成部分と 1 つ又は複数の追加的なリース構成部分又は非リース構成部分とを含

んだ契約について、貸手は、契約における対価を IFRS第 15号の第 73項から第 90項を

適用して配分しなければならない。

IFRS第 16号では、貸手は IFRS第 15号第 73項から第 86項を適用して、契約対価を独立販売

価格の比率に基づいてリース構成部分と非リース構成部分に配分することが求められる。さらに、

貸手は IFRS第 15 号第 87 項から第 90 項を適用して、契約対価の事後的な変動をリース構成部

分と非リース構成部分に配分する必要がある。独立販売価格とは、企業が約束した財又はサービ

スを顧客に販売するであろう独立した価格をいう。独立販売価格が直接的に観察可能ではない場

合、貸手は独立販売価格を見積もらなければならない。IFRS第 15号第 79項には、独立販売価格

を見積もるための適切な方法が定められている。

独立販売価格の見積りや見積方法に関する詳細な解説については、弊法人の刊行物「Applying

IFRS: IFRS第 15号 顧客との契約から生じる収益(2018年 10月)」1を参照されたい。

弊社のコメント

収益認識に関する会計方針(リースを含む契約に係る収益認識に関する会計方針を含む)を策

定する場合には、独立販売価格の見積りに際して、経理部や財務部のみでなく、他の部署から

も情報を入手する必要がある。特に観察可能なインプットが限られている、又は存在しない場合

には、見積独立販売価格を算定するために必要な情報を入手し、その内容を理解する必要が

あると考えられる。現行基準において、独立販売価格を見積もっていない場合には、実務の変

更が生じる可能性がある。

1 当該刊行物は https://www.shinnihon.or.jp/ifrsから入手可能。

貸手は、契約対価を独立販売価格

の比率に基づいてリース構成部分

と非リース構成部分に配分する。

26 Applying IFRS 新たなリース基準 2018年12月

2.2.5 設例 ― 契約における構成部分の識別及び区別ならびに契約対価の算定及び配分

IFRS第 16号における以下の設例では、借手がどのように契約におけるリース構成部分と非リース

構成部分を識別及び区別し、契約対価を算定及び配分するかについて解説している。

IFRS第 16号からの抜粋

設例 12 ―― 借手による契約のリース構成部分と非リース構成部分への対価の配分

貸手が、ブルドーザー、トラック及びパワーショベルを、借手の鉱山事業で 4 年間使用するため

に借手にリースする。貸手は、設備の各項目をリース期間全体にわたりメンテナンスすることに

も合意する。契約の合計対価は CU600,000(a)であり、年 CU150,000の延払とパワーショベル

のメンテナンスを実施した作業時間数に応じて決まる変動金額で支払われる。変動支払いは、

パワーショベルの再調達原価の 2%を上限とする。対価には、設備の各項目のメンテナンス・

サービスのコストが含まれる。

借手は、非リース構成部分(メンテナンス・サービス)を IFRS第 16号の第 12項を適用して設備

のリースのそれぞれと区分して会計処理する。借手は IFRS第 16号の第 15項における実務上

の便法を選択しない。借手は、IFRS 第 16 号の B32 項における要求事項を考慮し、ブルドー

ザーのリース、トラックのリース、パワーショベルのリースはそれぞれ独立したリース構成部分で

あると結論を下す。これは以下の理由による。

(a) 借手は、この 3 つの設備項目をそれぞれ単独で又は他の容易に利用可能な資源との組合

せでの使用から便益を得ることができる(たとえば、借手は、事業で使用するための代替的

なトラック又はパワーショベルを容易にリース又は購入することができる)。

(b) 借手は 3つの設備項目のすべてを 1つの目的(すなわち、鉱山事業を営むこと)でリースし

ているが、機械は互いに依存性が高くはなく、相互関連性も高くない。借手が各設備項目の

リースから便益を引き出す能力は、他の設備を貸手からリースするのかリースしないのか

の決定に大きな影響を受けない。

したがって、借手は、契約の中に 3 つのリース構成部分と 3 つの非リース構成部分(メンテナン

ス・サービス)があると結論を下す。借手は、IFRS第 16号の第 13項から第 14項のガイダンス

を適用して、契約の対価を 3つのリース構成部分と非リース構成部分に配分する。

いくつかの供給者が類似のブルドーザー及びトラックについてメンテナンス・サービスを提供して

いる。したがって、それら 2つのリース設備の項目についてメンテナンス・サービスの観察可能な

独立価格がある。借手は、貸手との契約と同様の支払条件を仮定して、ブルドーザーとトラック

のメンテナンスの観察可能な独立価格をそれぞれCU32,000とCU16,000に設定することがで

きる。パワーショベルは高度に特殊化されたものであるため、他の供給者は類似のパワーショベ

ルのリースをしておらず、メンテナンス・サービスも提供していない。それでも、貸手は、類似のパ

ワーショベルを貸手から購入する顧客に 4 年間のメンテナンス・サービス契約を提供している。

それらの 4年間のメンテナンス・サービス契約の観察可能な対価は、4年間にわたり支払われる

固定対価の CU56,000と、パワーショベルのメンテナンスを実施した作業時間数に応じて決まる

変動金額である。変動支払いは、パワーショベルの再調達原価の 2%を上限とする。したがっ

て、借手は、パワーショベルのメンテナンス・サービスの独立価格を CU56,000 に変動金額を加

算したものと見積もる。借手は、ブルドーザー、トラック、パワーショベルのリースの観察可能な独

立価格を、それぞれ CU170,000、CU102,000、CU224,000 と設定することができる。

借手は、契約における固定対価(CU600,000)をリース構成部分と非リース構成部分にそれぞ

れ次のように配分する。

CU ブルドーザー トラック パワーショベル 合計

リース 170,000 102,000 224,000 496,000

非リース 104,000

固定対価合計 600,000

借手は、変動対価のすべてをパワーショベルのメンテナンス(したがって、契約の非リース構成

部分)に配分する。借手は各リース構成部分を IFRS第 16号におけるガイダンスを適用して、配

分された対価を各リース構成部分に係るリース料として扱って、会計処理する。

(a) 設例において、貨幣金額は「通貨単位」(CU)で表示している。

27 Applying IFRS 新たなリース基準 2018年12月

2.3 契約の結合

IFRS第 16号からの抜粋

B2 本基準を適用するにあたり、企業は、下記の要件のいずれかに該当する場合には、同一の

相手方(又は相手方の関連当事者)と同時又はほぼ同時に締結した複数の契約を結合し

て、単一の契約として会計処理しなければならない。

(a) 当該諸契約が、当該諸契約を一体として考慮しないと理解できない全体的な商業上の目的

でパッケージとして交渉されている。

(b) ある契約で支払われる対価の金額が、他の契約の価格又は履行に左右される。

(c) 当該諸契約で移転される原資産の使用権(又は契約のそれぞれで移転される原資産の各

使用権)が、B32項に記述する単一のリース構成部分を構成する。

IFRS第 16号は、下記の要件のいずれかに該当する場合には、同一の相手方(又は相手方の関連

当事者)と同時又はほぼ同時に締結した複数の契約を単一の契約として取り扱うことを求めている。

• 契約が全体的な商業上の目的で一括して交渉されており、契約を一体で考慮することが前提

となっている

• ある契約で支払われる対価の金額が、他の契約の価格又は履行に左右される

• 契約における移転される原資産を使用する権利(又は各契約における移転される原資産を使

用する各権利)は、単一のリース構成部分を構成する(セクション2.2.1「契約におけるリース

構成部分の識別及び区分」参照)

IASB は、結論の根拠(BC 第 130 項から第 132 項)において、複数の契約を別個に会計処理した

場合に、取引の全体が忠実に表現されないことへの懸念に対処するために、これらの要件を開発し

たと述べている。

28 Applying IFRS 新たなリース基準 2018年12月

3. 主要な概念

借手及び貸手は、リース契約を識別、認識及び測定するにあたり、全般にわたり同一の主要な概念

を適用する。

3.1 契約の開始

IFRS第 16号からの抜粋

9 契約時に、企業は、当該契約がリース又はリースを含んだものであるのかどうかを判定しな

ければならない。契約が特定された資産の使用を支配する権利を一定期間にわたり対価と

交換に移転する場合には、当該契約はリースであるか又はリースを含んでいる。B9 項から

B31 項は、契約がリース又はリースを含んだものであるのかどうかの判定に関してのガイ

ダンスを示している。

付録 A

用語の定義

リースの契約日(契約日)(inception date of the lease (inception date))

リース契約の日又は当事者がリースの主要な契約条件について確約した日のいずれか早い日

IFRS第 16号では、顧客及び供給者は、契約の開始時に、契約がリースであるか、又はリースを含

んでいるかどうかを判定することが求められる。リースの契約日とは、リース契約を締結した日又は

当事者がリースの主要な契約条件について確約した日のいずれか早い日である。

結論の根拠(BC 第 72 項)では、リース契約日からリース開始日(セクション 3.2「リースの開始日」

参照)までの期間においては、リース契約には IAS第 37号「引当金、偶発負債及び偶発資産」で定

められている不利な契約が適用されると述べられている。

3.2 リースの開始日

IFRS第 16号からの抜粋

付録 A

用語の定義

リースの開始日(開始日)(commencement date of the lease (commencement

date))

貸手が借手による原資産の使用を可能にする日

原資産(underlying asset)

リースの対象である資産で、貸手によって借手に当該資産を使用する権利が移転されているもの。

リースの開始日とは、貸手が借手による原資産(リースの対象となる資産)の使用を可能にする日

である。リースの開始日は、リース契約に明記された日(例:賃貸料の支払期日)より前の場合があ

る。たとえば、資産の稼働を開始する前に、借手がリースした場所の改良を行う場合(例:借手が賃

借設備に独自の改良を加えるためにリースした場所を使用する期間)などに生じるケースが多い。

借手が、資産の使用開始前又はリース条件に基づくリース料の支払前に、原資産の使用に対する

占有又は支配を獲得する場合には、リース料の支払いが開始されていない、もしくはリース開始日

が後日付けとなることがリース契約で定められている場合であっても、リース期間は開始しているこ

とになる。したがって、契約に基づくリース料の支払開始時期は、リースの開始日に影響を与えるも

のではない。借手は、リースの開始日においてリース負債及び関連する使用権資産を認識する(た

だし、短期リース又は少額資産に関する免除規定を適用する場合を除く。セクション 4.1.1「短期

リース」及び 4.1.2「少額資産のリース」参照)。また、ファイナンス・リースを行う貸手は、リースの開

始日において正味リース投資未回収額を認識する。

契約の開始時に、契約がリースであ

るか、又はリースを含んでいるかど

うかを判定する。

29 Applying IFRS 新たなリース基準 2018年12月

3.3 リースの開始日前における原資産への借手の関与

一部のリースでは、借手による原資産の利用が可能となる前にリースの交渉が行われる場合があ

り、これは借手が原資産を使用するために建設又は再設計することが必要となる場合があるためで

ある。このような場合、借手は、契約の条件に応じて、資産の建設又は設計に関する支払いが求め

られることがある。

原資産の建設又は設計に関するコストが借手に生じる場合には、借手は当該コストを適用可能な

他の基準(IAS 第 16 号「有形固定資産」など)を適用して会計処理することになる。原資産の建設

又は設計に関するコストには、原資産を使用する権利に係る借手の支払いは含まれない。原資産

を使用する権利に係る支払いは、当該支払いの時期に関係なく、リースに対する支払いである。

原資産に対する法的所有権が貸手に移転され、さらに当該資産が借手にリースされる前に、借手

が原資産に対する法的所有権を保持する場合がある。しかし法的所有権を保持すること自体が取

引の会計処理方法を決定するものではない。

原資産が貸手に移転される前に借手が当該原資産を支配している(又は原資産に対する支配を獲

得する)場合には、当該取引は、下記セクション 7 に記載される方法で会計処理されるセール・アン

ド・リースバック取引となる。

しかし、原資産が貸手に移転される前に借手が原資産に対する支配を獲得していない場合には、

当該取引はセール・アンド・リースバック取引ではない。たとえば、貸手が原資産を製造業者から購

入し、それを借手にリースすることを目的として、製造業者、貸手及び借手との間で取引の交渉が

行われる場合には、これに該当する可能性がある。このような場合、貸手に法的所有権が移転され

る前に、借手が原資産に対する法的所有権を取得することがある。ただし、借手が原資産に対する

法的所有権を保持していたとしても、原資産が貸手に移転される前に原資産に対する支配を獲得し

ていない場合には、当該取引はセール・アンド・リースバックではなく、リースとして会計処理されるこ

とになる。

3.4 リース期間及び購入オプション

3.4.1 リース期間

IFRS第 16号からの抜粋

18 企業は、リース期間を、リースの解約不能期間に下記の両方を加えたものとして決定しなけ

ればならない。

(a) リースを延長するオプションの対象期間(借手が当該オプションを行使することが合理的に

確実である場合)

(b) リースを解約するオプションの対象期間(借手が当該オプションを行使しないことが合理的

に確実である場合)

19 借手がリースを延長するオプションを行使すること又はリースを解約するオプションを行使し

ないことが合理的に確実であるかどうかを評価する際に、企業は、B37 項から B40 項に記

述しているように、借手がリースを延長するオプションを行使すること又はリースを解約する

オプションを行使しないことへの経済的インセンティブを生じさせるすべての関連性のある

事実及び状況を考慮しなければならない。

B36 リース期間は開始日に開始し、貸手が借手に提供した無料賃貸期間があればそれを含める。

30 Applying IFRS 新たなリース基準 2018年12月

IFRS第 16号からの抜粋

B37 開始日において、企業は、借手がリースの延長又は原資産の購入を行うオプションを行使

すること、あるいはリースを解約するオプションを行使しないことが、合理的に確実であるか

どうかを評価する。企業は、借手がオプションを行使すること又は行使しないことへの経済

的インセンティブを創出するすべての関連性のある事実及び状況を考慮する。これには、

開始日からオプションの行使日までに予想される事実及び状況の変化が含まれる。考慮す

べき要因の例として、下記のものがあるが、これらに限定されない。

(a) オプション期間に係る契約条件(市場のレートとの比較で)、たとえば、

(i) オプション期間におけるリースに係る支払金額

(ii) リースに係る変動支払い又は他の条件付支払いに係る金額(解約ペナルティや残価

保証から生じる支払いなど)

(iii) 当初のオプション期間後に行使可能なオプションの契約条件(たとえば、現時点で市

場のレートよりも低いレートで延長期間の終了時に行使可能な購入オプション)

(b) 契約期間にわたり実施された(又は実施予定の)大幅な賃借設備改良で、リースの延長又

は解約のオプション、あるいは原資産を購入するオプションが行使可能となる時点で借手に

とって重大な経済的便益を有すると見込まれるもの

(c) リースの解約に係るコスト(交渉コスト、再設置コスト、借手のニーズに適合する他の原資産

を特定することのコスト、新たな資産を借手の業務に組み込むコスト、解約ペナルティ及び

類似のコストなど)。これには、原資産を契約に定められた状態で又は契約に定められた場

所に返還することに関連するコストが含まれる。

(d) 借手の業務に対しての当該原資産の重要度(たとえば、原資産が特殊仕様の資産かどう

か、原資産の所在地、適合する代替品の利用可能性を考慮)

(e) オプションの行使に関連した条件設定(すなわち、1 つ又は複数の条件が満たされた場合

にのみオプションが行使できる場合)及び当該条件が存在することとなる確率

B38 リースを延長又は解約するオプションが 1 つ又は複数の他の契約上の要素(たとえば、残

価保証)と組み合わされて、当該オプションの行使の有無に関係なく、借手が貸手にほぼ同

じ最低限又は固定キャッシュ・リターンを保証する結果となる場合がある。このような場合、

B42 項の実質上の固定リース料に関するガイダンスにかかわらず、企業は、借手がリース

を延長するオプションを行使すること又はリースを解約するオプションを行使しないことが合

理的に確実であると仮定しなければならない。

B39 リースの解約不能期間が短いほど、借手がリースを延長するオプションを行使するか又は

リースを解約するオプションを行使しない可能性が高くなる。これは、代替資産の入手に関

連したコストが、解約不能期間が短いほど比率的に高くなる可能性が高いからである。

B40 借手が特定の種類の資産(リースであれ所有であれ)を通常使用してきた期間に関しての

過去の慣行及びその経済的理由は、借手がオプションを行使すること又は行使しないこと

が合理的に確実であるかどうかを評価する上で有用な情報を提供する場合がある。たとえ

ば、借手が通常は特定の種類の資産を特定の期間にわたり使用してきた場合、又は借手

が特定の種類の原資産のリースについてオプションを頻繁に行使する慣行を有している場

合には、借手は当該資産のリースに係るオプションを行使することが合理的に確実である

かどうかを評価する際に、その過去の慣行の経済的理由を考慮しなければならない。

31 Applying IFRS 新たなリース基準 2018年12月

リース期間は、リースの開始日に開始し、リースの解約不能期間に下記の両方を加味することによ

り決定される。

• リースを延長するオプションの対象期間(借手が当該オプションを行使することが合理的に確

実である場合)

• リースを解約するオプションの対象期間(借手が当該オプションを行使しないことが合理的に

確実である場合)

「合理的に確実」という表現は、現行の IAS第17号でも使用されており、通常、高い蓋然性として解

釈される。したがって、IASBは現行の実務が変わることは想定していないと考えられる。

購入オプションは、リースの延長オプションやリースの解約オプションと同じ方法で評価することにな

る。IASB は、結論の根拠(BC 第 173 項)において、原資産の購入オプションは、原資産の残存す

る経済的耐用年数にわたりリース期間を延長するオプションと経済的に同様であると述べている。

3.4.1.1 リース期間及び購入オプションの評価

借手がリースの延長オプションもしくは原資産の購入オプションを行使すること、又はリースの解約

オプションを行使しないことが合理的に確実であるかどうかを評価する際、借手及び貸手は、借手

がリースの延長、解約又は購入オプションを行使することに伴い生じる経済的インセンティブに関連

性のあるすべての要因を評価する必要がある。

一定のケースでは、リースの開始日(セクション 3.1「契約の開始」参照)からオプションの行使日ま

での期間が長くなるにつれて、オプションの行使が合理的に確実かどうかの判断が、さまざまな要

因に起因して困難になる。たとえば、予測期間が長くなれば、リースの対象となる資産に対する将来

のニーズに関する借手の見積りは、不正確になる。また、新技術が含まれているような特定の資産

は、主要エリアに位置する商業用オフィスビル全体のリースなど比較的安定した資産と比較すると、

将来の公正価値を予測することが難しい。

借手によるオプションの行使が合理的に確実であると判断するためには、オプションの行使日まで

の期間が長いほど、将来の公正価値の見積額と比較して、オプション価格が相対的に低くなければ

ならない。オプション価格と資産の将来の公正価値の見積額との差異は、著しく価値が変動する資

産の方が、比較的安定した価値の資産よりも大きくなる。

人為的に短いリース期間(例:リース期間が 4年間である本社、流通施設、製造プラント又はその他

の主要不動産のリース)は、借手に対して購入又は延長オプションを行使するための重要な経済的

インセンティブを実質的に生じさせる可能性がある。これは、借手が事業を継続する上での原資産

の重要性や、オプションが存在しない場合において借手がリース契約を締結していたかどうかを評

価することによって裏付けられる場合がある。

同様に、借手の事業における原資産の重要性は、購入オプション又は延長オプションを行使するこ

とが合理的に確実であるかどうかに関する借手の決定に影響を及ぼす可能性がある。

たとえば、特殊仕様の設備(例:製造プラント、流通施設、本社)をリースしている企業が、購入オプ

ション又は延長オプションを行使しなかった場合、代替施設が容易に利用可能でないのであれば重

要な経済的損失を被ることが考えられる。つまり、オプションを行使せずに代替資産を検討する場合

に、企業に不利な影響が生じさせる可能性がある。

借手は、連続していない期間のリース契約を締結する場合がある。このようなリース契約は小売業

界で見られることがあり、小売業者は 1 年のうち一定の連続していない期間(例:連休期間)に同一

の小売スペースを賃借する契約をショッピング・センターと締結することがある。スポーツ・チームが、

1 年のうち連続しない特定の日にスポーツ・スタジアムを借りる場合にも、同様の契約が存在する。

合意した使用期間中、顧客は原資産を使用する権利を支配することから、これらの契約は通常、

リースの定義を満たすことになる。このような契約のリース期間は、設例 10 のシナリオ C に示され

るように、非連続の期間を合算した期間となる。

32 Applying IFRS 新たなリース基準 2018年12月

設例 10 ―― リース期間の決定

シナリオ A

P社は、解約不能期間が4年間で、2年間の延長オプション(固定価格)が付された機械装置の

リース契約を締結した。将来のリース料はリース契約日における市場相場に近似するように設

定されている。解約に係るペナルティや、P社が延長オプションを行使することが合理的に確実で

あることを示唆するその他の要因は存在しない。

分析:リース開始日において、リース期間は4年となる。

シナリオ B

Q社は、解約不能期間が4年間で、2年間の延長オプションが付された建物のリース契約を締結

した。当該延長オプションの価格は市場価格に基づいており、Q社は建物の入居前に、賃借物件

に係る設備造作に対する支払いを行う。なお、設備造作の価値は、4年間経過後においても重

要であることが見込まれており、当該建物を引き続き占有することによってのみその価値が実現

する。

分析: Q社は、当初の解約不能期間が経過した時点で設備造作を放棄した場合には、重大な経

済的損失が生じるため、リース開始日において、延長オプションを行使することが合理的に確実

であると判断する。したがって、リース開始日において、Q社はリース期間が6年となると結論付

ける。

シナリオC

R社は、ショッピング・センターにおける特定の小売スペースを賃借する契約を締結した。R社は、

5年間の解約不能な期間中、10月、11月及び12月のみ、当該小売スペースを利用することが

できる。貸手は、5年間毎年、同じスペースを提供することに合意している。

分析:リース開始日時点で、リース期間は15ヵ月となる(契約に定められる5年の期間中、毎年

3ヵ月)。

3.4.1.2 解約可能リース

IFRS第 16号からの抜粋

B34 リース期間の決定及びリースの解約不能期間の長さの評価にあたり、企業は、契約の定義

を適用して、契約に強制力がある期間を決定しなければならない。借手と貸手のそれぞれ

がリースを他方の承諾なしに多額ではないペナルティで解約する権利を有している場合に

は、リースにはもはや強制力がない。

B35 借手のみがリースを解約する権利を有している場合には、当該権利は借手が利用可能な

リース解約オプションと考えられ、企業はリース期間を決定する際にこれを考慮する。貸手

のみがリースを解約する権利を有している場合には、リースの解約不能期間には、リース

解約オプションの対象となっている期間が含まれる。

貸手と借手の双方が、他方の承諾なく、多額ではないペナルティによりリースを解約する権利を有し

ている場合、契約は強制可能ではない。ペナルティには、解約オプションが行使された場合におい

て、一方の当事者が他方の当事者に支払うことになる契約上の金額のみが含まれると解釈すべき

か(狭義の解釈)、それとも重要な経済的不利益もペナルティとみなすべきか(広義の解釈)という論

点が存在する。リース期間の決定に関して、IFRS 第 16 号は、借手がオプションを行使すること、又

は行使しないことへの経済的インセンティブを生じさせるすべての関連性のある事実と状況を考慮

することを求めている。したがって、契約上の文言や財務上の性質にとらわれることなく、解約に係

るペナルティのすべての側面を考慮しなければならないと思われる。借手が貸手の承諾なしには

リース契約の更新オプションを行使することができない状況では、このガイダンスは直接適用されな

いが、この規定を類推適用して、すべての事実と状況を考慮に入れ、重要な経済的不利益の有無

を評価することが適切であると考えられる。

契約がリースの定義を満たす場合、借手及び貸手にとっての解約不能期間は、リース期間の一部

とみなされる。貸手のみがリースを解約する権利を有している場合には、当該リースの解約オプショ

ンの対象期間もリースの解約不能期間に含まれる。一方、借手のみがリースを解約する権利を有し

ている場合には、当該権利はリース期間を決定する際に考慮される解約オプションである。3.4.1.1

リース期間及び購入オプションの評価を参照。

33 Applying IFRS 新たなリース基準 2018年12月

不動産リースについては、多くの国や地域で、リース契約の契約条件に加えて、現地の不動産に関

する法律の影響を受ける。すなわち借手は、リース契約に定められていなくても、現地の法規制に

より、法律上の更新オプションを与えられる場合がある。借手が現地の法律によりそのような権利を

与えられる例としては、空港ターミナルや小売向けショッピング・スペースが挙げられる。企業はリー

ス期間を算定するにあたって、現地の法規制により、リース期間の評価に織り込む必要のある強制

可能な権利及び義務が創出されるかを検討する必要がある。

IFRS 第 16 号は、「解約可能」、「月極」、「任意解約」、「自動継続」、「永久」、「無期限」などと呼ば

れる契約であっても、強制可能な権利及び義務が創出される場合には適用される。それらの種類の

リースでは一般的に、一方の当事者が契約の解約通知を出すまで、契約は解約不能期間を超えて

継続することになる(例:借手又は貸手が契約の解約を選択しない限り契約が月次で更新される)。

なお、借手及び貸手の両者が、解約不能期間終了時以降いつでもリースを解約する権利を有して

おり、当該解約に係るペナルティが重要ではない場合、解約不能期間を超える強制可能な権利及

び義務は存在しない(すなわち、リース期間は解約不能期間に限定される)。ただし、借手のみが更

新オプションを有している場合には、上記の経済的不利益を含め、借手がリースの延長を合理的確

実に行うかを判断する際に考慮すべき他の要因が存在することがある。

設例 11 ―― 解約可能リース

あるリース契約は、最初の1年間は解約不能であり、借手及び貸手の両方が合意した場合に

は、1年延長することができる。延長に合意しない場合であっても、いずれの当事者にもペナル

ティが発生することはない。最初の1年間の解約不能期間は、強制可能な権利及び義務が創出

されるためリース契約の定義を満たす。しかし、1年の延長期間においては、いずれの当事者も

重要なペナルティが課されることなく、リース契約を延長しないことを一方的に選択することがで

きるため、契約の定義に該当しない。すなわち、リースの開始日時点で、いずれの当事者も当初

の解約不能期間を超える強制可能な権利及び義務を有しない。

3.4.2 リース期間及び購入オプションの再評価

IFRS第 16号からの抜粋

20 借手は、延長オプションを行使すること又は解約オプションを行使しないことが合理的に確

実であるかどうかを、下記に該当する重大な事象又は状況の重大な変化の発生時に、見

直さなければならない。

(a) 借手の統制の及ぶ範囲内にあり、かつ、

(b) 借手が過去にリース期間の決定に含めていなかったオプションを行使すること又は過去に

リース期間の決定に含めていたオプションを行使しないことが合理的に確実であるかどうか

に影響を与える(B41項に記述)。

21 企業は、リースの解約不能期間に変化があった場合には、リース期間を改訂しなければな

らない。たとえば、リースの解約不能期間は下記の場合に変化する。

(a) 過去に企業のリース期間の決定に含めていなかったオプションを借手が行使する場合

(b) 過去に企業のリース期間の決定に含めていたオプションを借手が行使しない場合

(c) 過去に企業のリース期間の決定に含めていなかったオプションを借手が行使することを契

約上強制する事象が発生した場合

(d) 過去に企業のリース期間の決定に含めていたオプションを借手が行使することを契約上禁

止する事象が発生した場合

34 Applying IFRS 新たなリース基準 2018年12月

IFRS第 16号からの抜粋

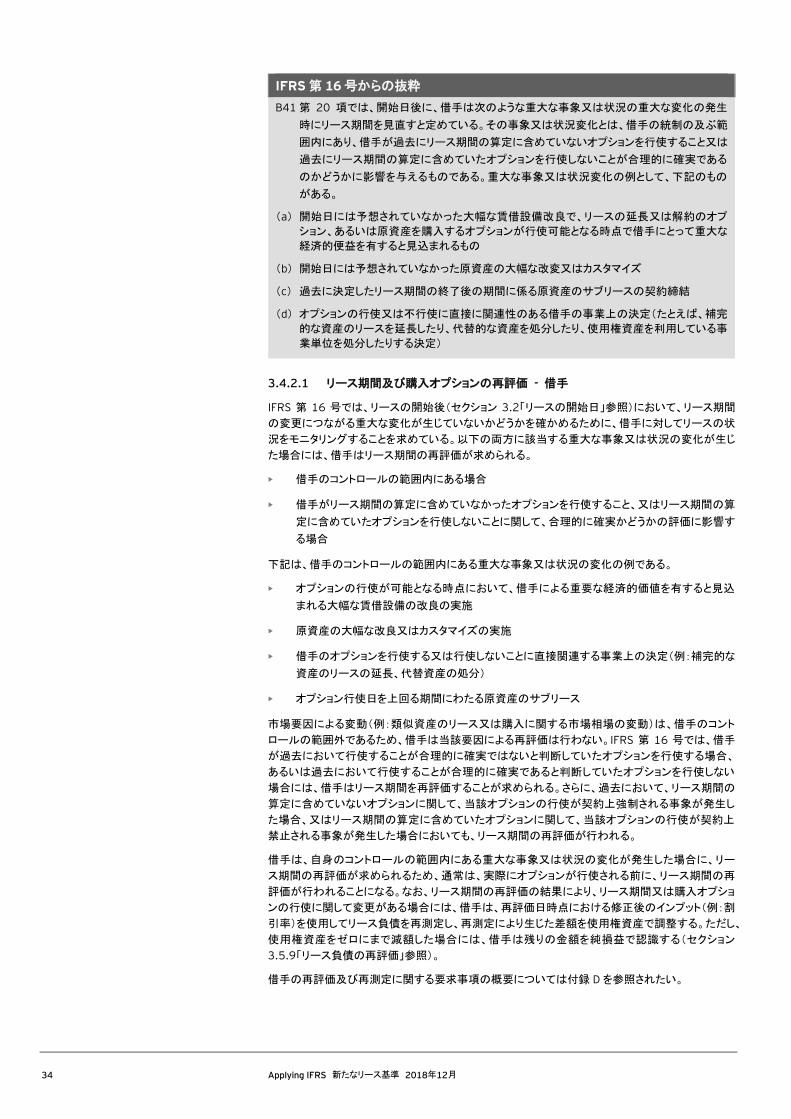

B41 第 20 項では、開始日後に、借手は次のような重大な事象又は状況の重大な変化の発生

時にリース期間を見直すと定めている。その事象又は状況変化とは、借手の統制の及ぶ範

囲内にあり、借手が過去にリース期間の算定に含めていないオプションを行使すること又は

過去にリース期間の算定に含めていたオプションを行使しないことが合理的に確実である

のかどうかに影響を与えるものである。重大な事象又は状況変化の例として、下記のもの

がある。

(a) 開始日には予想されていなかった大幅な賃借設備改良で、リースの延長又は解約のオプ

ション、あるいは原資産を購入するオプションが行使可能となる時点で借手にとって重大な

経済的便益を有すると見込まれるもの

(b) 開始日には予想されていなかった原資産の大幅な改変又はカスタマイズ

(c) 過去に決定したリース期間の終了後の期間に係る原資産のサブリースの契約締結

(d) オプションの行使又は不行使に直接に関連性のある借手の事業上の決定(たとえば、補完

的な資産のリースを延長したり、代替的な資産を処分したり、使用権資産を利用している事

業単位を処分したりする決定)

3.4.2.1 リース期間及び購入オプションの再評価 - 借手

IFRS 第 16 号では、リースの開始後(セクション 3.2「リースの開始日」参照)において、リース期間

の変更につながる重大な変化が生じていないかどうかを確かめるために、借手に対してリースの状

況をモニタリングすることを求めている。以下の両方に該当する重大な事象又は状況の変化が生じ

た場合には、借手はリース期間の再評価が求められる。

• 借手のコントロールの範囲内にある場合

• 借手がリース期間の算定に含めていなかったオプションを行使すること、又はリース期間の算

定に含めていたオプションを行使しないことに関して、合理的に確実かどうかの評価に影響す

る場合

下記は、借手のコントロールの範囲内にある重大な事象又は状況の変化の例である。

• オプションの行使が可能となる時点において、借手による重要な経済的価値を有すると見込

まれる大幅な賃借設備の改良の実施

• 原資産の大幅な改良又はカスタマイズの実施

• 借手のオプションを行使する又は行使しないことに直接関連する事業上の決定(例:補完的な

資産のリースの延長、代替資産の処分)

• オプション行使日を上回る期間にわたる原資産のサブリース

市場要因による変動(例:類似資産のリース又は購入に関する市場相場の変動)は、借手のコント

ロールの範囲外であるため、借手は当該要因による再評価は行わない。IFRS 第 16 号では、借手

が過去において行使することが合理的に確実ではないと判断していたオプションを行使する場合、

あるいは過去において行使することが合理的に確実であると判断していたオプションを行使しない

場合には、借手はリース期間を再評価することが求められる。さらに、過去において、リース期間の

算定に含めていないオプションに関して、当該オプションの行使が契約上強制される事象が発生し

た場合、又はリース期間の算定に含めていたオプションに関して、当該オプションの行使が契約上

禁止される事象が発生した場合においても、リース期間の再評価が行われる。

借手は、自身のコントロールの範囲内にある重大な事象又は状況の変化が発生した場合に、リー

ス期間の再評価が求められるため、通常は、実際にオプションが行使される前に、リース期間の再

評価が行われることになる。なお、リース期間の再評価の結果により、リース期間又は購入オプショ

ンの行使に関して変更がある場合には、借手は、再評価日時点における修正後のインプット(例:割

引率)を使用してリース負債を再測定し、再測定により生じた差額を使用権資産で調整する。ただし、

使用権資産をゼロにまで減額した場合には、借手は残りの金額を純損益で認識する(セクション

3.5.9「リース負債の再評価」参照)。

借手の再評価及び再測定に関する要求事項の概要については付録 Dを参照されたい。

35 Applying IFRS 新たなリース基準 2018年12月

3.4.2.2 リース期間及び購入オプションの再評価 – 貸手

IFRS 第 16 号では、貸手は、オプションの行使がリース期間の算定に含まれていない場合には、借

手がリースの延長オプション、解約オプション又は原資産の購入オプションを行使した際に、リース

期間の再評価を行うことが求められる。

貸手の再評価及び再測定に関する要求事項の概要については付録 Dを参照されたい。

3.5 リース料

IFRS第 16号からの抜粋

付録 A

用語の定義

リース料(lease payments)

借手が貸手にリース期間中に原資産を使用する権利に関して行う支払いであり、次のもので構

成される。

(a) 固定リース料(実質上の固定リース料を含む)からリース・インセンティブを控除したもの

(b) 変動リース料のうち指数又はレートに応じて決まるもの

(c) 購入オプションの行使価格(借手が当該オプションを行使することが合理的に確実である

場合)

(d) リースの解約のためのペナルティの支払い(リース期間が、借手がリースを解約するオプ

ションを行使することを反映している場合)

借手については、リース料には、借手が残価保証に基づいて支払うと見込まれる金額も含まれ

る。リース料には、契約の非リース構成部分に配分された支払いは含めない。ただし、借手が非

リース構成部分とリース構成部分を合算して単一のリース構成部分として会計処理することを選

択する場合は除く。

貸手については、リース料には、貸手に提供された残価保証(借手、借手と関連のある当事者、

又は貸手と関連のない第三者で保証に基づく義務を弁済する財務上の能力のある者が行うも

の)も含まれる。リース料には、非リース構成部分に配分された支払いは含めない。

リース料とは、リース期間中に原資産を使用する権利に関して行う貸手に対する借手の支払いであ

り、次のもので構成される

• 貸手から受領するリース・インセンティブを控除した後の固定支払い(実質的な固定支払いを

含む。セクション3.5.1「実質的に固定されたリース料」及びセクション3.5.2「リース・インセン

ティブ」参照)

• 指数又はレートに応じて決まる変動リース料(セクション3.5.3「指数又はレートに応じて決まる

変動リース料」参照)

• 購入オプションの行使価格(借手が当該オプションを行使することが合理的に確実である場合。

セクション3.5.4「購入オプションの行使価格」参照)

• リースの解約に係るペナルティの支払い(借手によるリースの解約オプションの行使がリース

期間に反映されている場合。セクション3.5.5「解約ペナルティ」参照)

• 残価保証に基づき借手により支払いが見込まれる金額(借手のみ。セクション3.5.6「残価保

証により支払いが見込まれる金額―借手のみ」参照)

• 借手、借手と関連のある当事者、又は貸手と関連のない第三者(保証に基づく債務を弁済す

る財務上の能力のある者)が、貸手に対して提供する残価保証(貸手のみ。セクション3.5.7

「残価保証―貸手のみ」参照)

リース料には、契約における非リース構成部分に配分された支払いは含まれない。ただし、借手が

非リース構成部分とリース構成部分を合わせて単一のリース構成部分として会計処理することを選

択する場合にはこの限りではない。

指数又はレートに応じて決まる変動

リース料は、リース料に含まれる。

その他の変動リース料はリース料

に含まれない。

36 Applying IFRS 新たなリース基準 2018年12月

3.5.1 実質的に固定されたリース料

IFRS第 16号からの抜粋

B42 リース料には、実質上の固定リース料が含まれる。実質上の固定リース料とは、形式上は

変動可能性を含んでいるが、実質上は不可避である支払いである。実質上の固定リース料

は、たとえば、下記の場合に存在する。

(a) 支払いが変動リース料として構成されているが、当該支払いに真正の変動可能性がない。

そうした支払いは、実際の経済的実質のない変動条項を含んでいる。そうした種類の支払

いの例として、次のものがある。

(i) 資産がリース期間中に稼働が可能であると判明した場合にのみ、又は発生しない可

能性が本当はない事象が発生した場合にのみ行わなければならない支払い。

(ii) 当初は原資産の使用に連動した変動リース料として構成されているが、開始日後のあ

る時点で変動可能性が解消されて残りのリース期間については支払いが固定となるも

の。そのような支払いは、変動可能性が解消された時点で実質上の固定リース料とな

る。

(b) 借手が行うことのできる複数の支払セットがあるが、それらの支払セットのうち1つだけが現

実的である。この場合、企業は現実的な支払いのセットをリース料と考えなければならない。

(c) 借手が行うことのできる複数の現実的な支払セットがあるが、それらの支払セットのうち少

なくとも 1つを実行しなければならない。この場合、企業は合計金額が(割引後のベースで)

最低となる支払セットをリース料と考えなければならない。

リース契約の中には、支払いが変動するように定められている場合や、変動要素を含んでいるよう

な場合があるが、契約条件により固定された金額の支払いが回避できない場合には、実質的に固

定された金額の支払いを含んでいる。このような支払いは、リース開始時点でリース料総額に含ま

れ、リース資産及びリース負債を測定する際に考慮される。

3.5.2 リース・インセンティブ

IFRS第 16号からの抜粋

付録 A

用語の定義

リース・インセンティブ(lease incentives)

貸手が借手にリースに関連して行う支払い、又は貸手による借手のコストの弁済若しくは引受け

貸手とのリース契約の中には、借手がリースを締結するためのインセンティブを含んでいる場合が

ある。このようなインセンティブには、借手に対する現金の支払い、借手の費用(例:移転費用)の補

填、又は借手が第三者と締結している既存のリースの貸手による引受けなどが挙げられる。

借手の場合、リースの開始日以前に借手が受け取るリース・インセンティブは、借手の使用権資産

の当初測定の金額から減額される。リース開始日時点で借手が受け取ることになるリース・インセン

ティブは、借手のリース負債から減額される(したがって、使用権資産も同じく減額される)。

貸手の場合、借手と同様に、借手に対して支払われた、又は支払いが予定されているリース・イン

センティブはリース料総額から控除されるため、リースの分類判定に影響する。ファイナンス・リース

の場合、借手に対して支払いが予定されているリース・インセンティブは、開始日時点のリース債権

見積額から減額されるため、貸手の正味リース投資未回収額の当初測定の金額が減額される。オ

ペレーティング・リースの場合、貸手は、借手に対して支払いが予定されているリース・インセンティ

ブに関する費用を繰り延べて、当該費用をリース期間にわたってリース収益から減額しなければな

らない(セクション 4「借手の会計処理」及びセクション 5「貸手の会計処理」参照)。

IFRS第16号の設例13では、賃借設備改良に係る貸手からの補償は、他の基準を適用すべきで、

それはリース・インセンティブにはならないとしている。しかし、貸手からの賃借設備改良の補償は

リース・インセンティブであり、IFRS 第 16 号に従ってそのように会計処理しなければならないと EY

は考えている。IASBは 2018年 5月の会議で、この設例は IFRS第 16号のリース・インセンティブ

の会計処理に混乱を生じさせる可能性があると結論付けた。したがって、IASBは次回の IFRS年次

改善で設例 13の修正を提案することを暫定決定した。改訂案では、貸手からの賃借設備改良の補

償に関する説明が削除されることが提案されている。

37 Applying IFRS 新たなリース基準 2018年12月

3.5.3 指数又はレートに応じて決まる変動リース料

IFRS第 16号からの抜粋

42 借手は、次のいずれかの場合には、改訂後のリース料を割り引くことによってリース負債を

再測定しなければならない。

(a) 残価保証に基づいて支払われると見込まれる金額の変動がある場合。借手は、改訂後の

リース料を残価保証に基づいて支払うと見込まれる金額の変動を反映するように算定しな

ければならない。

(b) 将来のリース料の算定に使用される指数又はレートの変動(たとえば、市場賃料の調査後

に市場賃料率の変動を反映するための変更)による将来のリース料の変動がある場合。借

手は、キャッシュ・フローの変動があった場合(すなわち、リース料の修正が生じた場合)に

のみ、リース負債を改訂後のリース料を反映するように再測定しなければならない。借手

は、リース期間の残り期間についての改訂後のリース料を、改訂後の契約上の支払いに基

づいて算定しなければならない。

43 第 42 項を適用するにあたり、借手は割引率を変更せずに使用しなければならない。ただ

し、リース料の変動が変動金利の変動から生じている場合は除く。その場合には、借手は

金利の変動を反映した改訂後の割引率を使用しなければならない。

指数又はレートに応じて決まる変動リース料には、たとえば、消費者物価指数やベンチマーク金利

(LIBOR など)に連動した支払い、市場の賃貸料率の変動を反映するように変動する支払いが含ま

れる。このような支払いは、リース料総額に含まれ、測定日時点(例:当初測定の場合はリース開始

日時点)の指数又はレートを使用して測定される。IASB は、結論の根拠(BC 第 165 項)において、

指数又はレートに応じて変動するリース料の測定に関して不確実性があることを認めているが、変

動リース料の支払いは回避することができず、借手の将来の活動に依存するものではないことから、

資産(貸手の場合)及び負債(借手の場合)の定義を満たすと考えている。リース料を決定するため

に使用された指数又はレートの変動に伴い、将来の支払いに関するキャッシュ・フローが変更される

場合(リース料総額が修正される場合)には、借手は事後的にリース負債の再測定を行う(セクショ

ン 4.4「リース負債の再評価」参照)。

設例 12 ―― 指数又はレートに応じて決まる変動リース料

A社は10年間にわたる不動産のリース契約を締結した。1年目のリース料は1,000千円である。

リース料は、変動利子率ではなく、消費者物価指数(CPI)に連動している。第1年度の期首時点

のCPIは100である。リース料総額は2年毎に期末時点で見直される。第1年度の期末時点にお

けるCPIは105、第2年度の期末時点におけるCPIは108であった。

分析:リース開始日時点では、10年間のリース契約の年間リース料は1,000千円である。 A社

は、将来において指数が変動する可能性を考慮しない。第1年度の末日時点では、リース料は

変更されないため、リース負債は見直されない。第2年度の末日時点では、リース料が変更され

るため、A社は残りの8年間の年間リース料を1,080千円 (1,000千円/100×108)に見直す

が、割引率は変更せずにリース負債(及び使用権資産)を再測定する。

3.5.4 購入オプションの行使価格

借手が購入オプションを行使することが合理的に確実な場合には、当該行使価格をリース料に含め

る。つまり、リース契約に含まれる資産の購入オプションの行使価格を、リースの更新オプション及び

解約オプションの評価と同じように考慮する(セクション 3.4「リース期間及び購入オプション」を参照)。

3.5.5 解約ペナルティ

借手がリースを解約しないことが合理的に確実な場合には、リース期間は当該解約オプションが行

使されないことを前提に決定されるため、解約ペナルティはリース料に含めない。一方で、借手が

リースを解約しないことが合理的に確実でない場合には、解約ペナルティをリース料に含める。リー

スの解約ペナルティをリース料に含めるかどうかの判断は、リースの更新オプションの評価と同様で

ある。

38 Applying IFRS 新たなリース基準 2018年12月

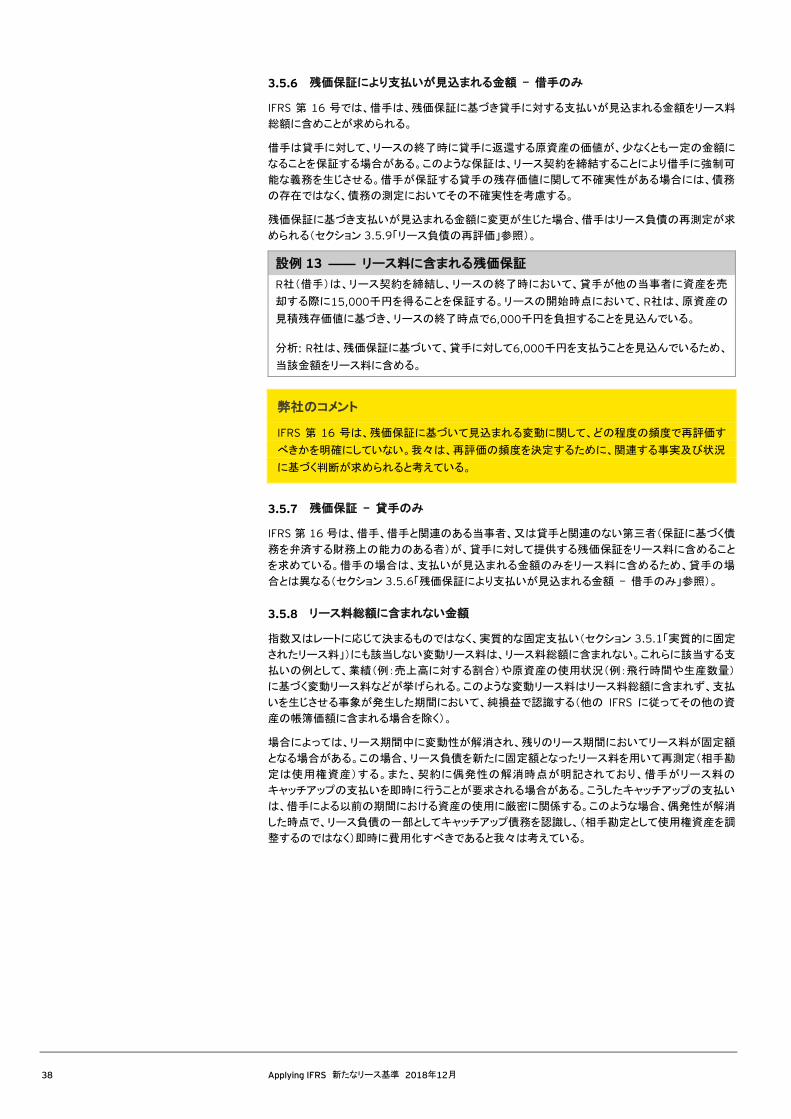

3.5.6 残価保証により支払いが見込まれる金額 – 借手のみ

IFRS 第 16 号では、借手は、残価保証に基づき貸手に対する支払いが見込まれる金額をリース料

総額に含めことが求められる。

借手は貸手に対して、リースの終了時に貸手に返還する原資産の価値が、少なくとも一定の金額に

なることを保証する場合がある。このような保証は、リース契約を締結することにより借手に強制可

能な義務を生じさせる。借手が保証する貸手の残存価値に関して不確実性がある場合には、債務

の存在ではなく、債務の測定においてその不確実性を考慮する。

残価保証に基づき支払いが見込まれる金額に変更が生じた場合、借手はリース負債の再測定が求

められる(セクション 3.5.9「リース負債の再評価」参照)。

設例 13 ―― リース料に含まれる残価保証

R社(借手)は、リース契約を締結し、リースの終了時において、貸手が他の当事者に資産を売

却する際に15,000千円を得ることを保証する。リースの開始時点において、R社は、原資産の

見積残存価値に基づき、リースの終了時点で6,000千円を負担することを見込んでいる。

分析: R社は、残価保証に基づいて、貸手に対して6,000千円を支払うことを見込んでいるため、

当該金額をリース料に含める。

弊社のコメント

IFRS 第 16 号は、残価保証に基づいて見込まれる変動に関して、どの程度の頻度で再評価す

べきかを明確にしていない。我々は、再評価の頻度を決定するために、関連する事実及び状況

に基づく判断が求められると考えている。

3.5.7 残価保証 – 貸手のみ

IFRS 第 16 号は、借手、借手と関連のある当事者、又は貸手と関連のない第三者(保証に基づく債

務を弁済する財務上の能力のある者)が、貸手に対して提供する残価保証をリース料に含めること

を求めている。借手の場合は、支払いが見込まれる金額のみをリース料に含めるため、貸手の場

合とは異なる(セクション 3.5.6「残価保証により支払いが見込まれる金額 – 借手のみ」参照)。

3.5.8 リース料総額に含まれない金額

指数又はレートに応じて決まるものではなく、実質的な固定支払い(セクション 3.5.1「実質的に固定

されたリース料」)にも該当しない変動リース料は、リース料総額に含まれない。これらに該当する支

払いの例として、業績(例:売上高に対する割合)や原資産の使用状況(例:飛行時間や生産数量)

に基づく変動リース料などが挙げられる。このような変動リース料はリース料総額に含まれず、支払

いを生じさせる事象が発生した期間において、純損益で認識する(他の IFRS に従ってその他の資

産の帳簿価額に含まれる場合を除く)。

場合によっては、リース期間中に変動性が解消され、残りのリース期間においてリース料が固定額

となる場合がある。この場合、リース負債を新たに固定額となったリース料を用いて再測定(相手勘

定は使用権資産)する。また、契約に偶発性の解消時点が明記されており、借手がリース料の

キャッチアップの支払いを即時に行うことが要求される場合がある。こうしたキャッチアップの支払い

は、借手による以前の期間における資産の使用に厳密に関係する。このような場合、偶発性が解消

した時点で、リース負債の一部としてキャッチアップ債務を認識し、(相手勘定として使用権資産を調

整するのではなく)即時に費用化すべきであると我々は考えている。

39 Applying IFRS 新たなリース基準 2018年12月

設例 14 ―― 指数や利率に応じて決まるものではない変動リース料

医療機器製造企業であるA社は、医療機器に関連する消耗品の供給を行っている。A社の顧客

であるB社は、医療センターを運営している。A社とB社との間で締結された契約によれば、A社

は、医療研究施設の機械装置を使用する権利を無償でB社に付与する。B社は、当該機械装置

に使用される消耗品を1単位あたり100千円でA社から購入する。この消耗品は当該機械装置

のみでしか使用することができず、B社は他の消耗品をこの代替物として使用することはできな

い。契約では、最低購入数量は定められていない。B社は、過去の実績から、当該消耗品を年間

8,000単位購入する可能性が非常に高いと見込んでいる。B社は、この契約には医療機器装置

のリースが含まれると判断している。契約には残価保証やその他の形式の対価についても定め

られていない。

分析:この契約には医療機器のリースと消耗品の購入(非リース構成部分)の2つの構成要素が

含まれている。

B社は、消耗品の年間購入数量が8000単位より少なくなる可能性は非常に少ないと考えている

が、この契約では、当初測定(A社及びB社)及びリースの分類(A社)を目的として用いられる

リース料は存在しない。

A社及びB社は、将来の支払いに関連する対価を、契約のリース構成部分と非リース構成部分

(消耗品)とに配分することになる。

リース料総額には、契約の非リース構成部分に配分された金額は含まれない。ただし、会計方針の

選択により、借手がリース構成部分と非リース構成部分を単一のリースとして会計処理を行う場合

には、非リース構成部分に配分されるべき金額もリース料総額に含まれる(セクション 2.2.2「契約

におけるリース構成部分と非リース構成部分の識別及び区別」参照)。

借手がリース契約を締結する場合、貸手は各国の税法に従って付加価値税(VAT)を借手に請求す

る場合がある。多くの国や地域で貸手が税務当局に代わり VAT を徴収し、税務当局にそれを納付

している。VAT が借手の義務である(すなわち貸手の義務ではない)場合、貸手において VAT が

リース料に含まれることはない。借手においては、貸手がリース料を請求した時点で VAT に係る負

債が発生することになる。ただし、VAT が全額回収されない場合もある。たとえば、借手のビジネス

において、VAT の回収が禁止されている場合やリース資産の性質上回収が禁止されている場合が

挙げられる。通常こういった状況では、借手は VAT をリース料に含めず、負債が発生した時点で純

損益に認識する(他の基準の資産要件を満たす場合を除く)と我々は考えている。なお、当該論点

についての実務慣行は定まっていない。

3.5.9 リース負債の再評価

IFRS 第 16 号は、リース料の変動を反映するために、リース負債をどのように再測定すべきかにつ

いて具体的な規定を設けている(セクション 4.4 参照)。借手はリース負債の再測定に係る金額を

使用権資産の修正として認識する。ただし、使用権資産の帳簿価額がゼロまで減額されていて、さ

らにリース負債の測定において減額部分がある場合には、借手は再測定の残額を純損益に認識す

る(「付録 D:リースの再評価及び再測定に関する要求事項の概要」参照)。

3.5.10 貸手による再測定

貸手は別個のリースとして会計処理されないリースの条件変更(リース範囲の変更、又はリースの

当初の契約条件には含まれていなかった対価の変更)が生じた場合に、リース料総額の再測定を

行う(セクション 5.5「リースの条件変更」参照)。

40 Applying IFRS 新たなリース基準 2018年12月

3.6 割引率

IFRS第 16号からの抜粋

付録 A

用語の定義

リースの計算利子率(interest rate implicit in the lease)

(a)リース料と(b)無保証残存価値の現在価値を、(i)原資産の公正価値と(ii)貸手の当初直接

コストとの合計額と等しくする利子率

借手の追加借入利子率(lessee’s incremental borrowing rate)

借手が、同様の期間にわたり、同様の保証を付けて、使用権資産と同様の価値を有する資産を

同様の経済環境において獲得するのに必要な資金を借り入れるために支払わなければならな

いであろう利率

割引率は、リース料総額の現在価値を算定するために使用される。リース料総額の現在価値は、

リースの分類を判定する場合や(セクション 5.1「リースの分類」参照)、貸手の正味リース投資未回

収額及び借手のリース負債を測定するために使用される。

貸手は割引率としてリースの計算利子率を用いるが、リースの計算利子率は、以下の算式を成立さ

せる利子率である。

当初直接コストは、貸手が製造業者又は販売業者である場合を除き、正味リース投資未回収額の

当初測定に含め、リース期間にわたって認識される収益から減額する(セクション 5「貸手の会計処

理」及びセクション 3.7「当初直接コスト」参照)。

借手は、リースの計算利子率を容易に算定できる場合には、当該計算利子率を使用してリース料

総額を割り引く。ただし、当該計算利子率を容易に算定できない場合には、追加借入利子率を使用

する。

なお、「容易に算定できる」とは、「見積り可能」と同義語ではない。したがって、リースの計算利子率

が見積り及び(又は)仮定を使用してのみ算定可能となる場合は、リースの計算利子率は容易に算

定できないことになる。

借手の追加借入利子率とは、借手が、同様の期間(リース期間)にわたり、同様の保証を付けて、使

用権資産と同等の価値を有する資産を同様の経済環境において獲得するための資金を借りるとし

た場合に、支払わなければならないであろう利率である。

追加の借入利子率を算定する場合、借手は、原資産ではなく、使用権資産を担保とした同様の条

件における借入を考慮する。たとえば、5 年の不動産リースでは、借手は使用権資産と同様の 5 年

を基礎とした条件の借入を考慮し、使用期間が長期に及ぶ不動産そのものと同様の条件の借入を

考慮するわけではない。不動産利回りなどの観察可能な利子率を、追加借入利子率の算定の出発

点とすることはできるが、使用権資産と同様の価値を有する資産を考慮するために、一定の調整を

検討する必要がある。借手の与信状況、借入通貨、リース期間の長さによっても一定の調整を検討

する必要がある。また、追加借入利子率を算定するために重要な判断が必要になる場合もある。

上述のとおり、借手の追加借入利子率は、同様の経済環境などを考慮して、借手が支払わなけれ

ばならないであろう利子率を反映したものである。契約上、借手が自身の機能通貨以外の通貨で

リース料の支払いを行うことが定められている場合には、借手の追加借入利子率は、当該外国通

貨で同様の金額を借り入れた場合の利子率を基礎として算定する。外貨建てリースについては下

記 4.6.2で説明している。

借手が原資産を

使用する権利に

対して支払う リース料総額の

現在価値

+ 無保証残存価値

の現在価値 原資産の

公正価値

貸手の 当初直接 コスト

= +

41 Applying IFRS 新たなリース基準 2018年12月

弊社のコメント

リースの計算利子率は、契約に記載されている利子率と一致するとは限らず、貸手の当初直接

コストや残存価値の見積額を反映させる必要がある。そのため、借手はリースの計算利子率を

算定することが困難な場合があり、その際には追加借り入れ利子率を算定する必要がある。

3.6.1 子会社の追加借り入れ利子率の算定-財務機能が一元化されている場合

企業グループによっては、財務機能を一元化し、親会社が企業グループにおけるすべての必要な

資金を管理している場合がある。IFRS 第 16 号では、このような財務機能が一元化されている場合

における子会社の追加借入利子率を、一律に親会社の追加借入利子率とすることはできない。子

会社である借手の追加借入利子率を算定するにあたり、すべての事実及び状況を検討しなければ

ならない。一方、子会社の債務が明示的又は黙示的に保証されている場合には、親会社の利子率

と同様の利子率となる場合がある。

3.6.2 割引率の再評価

セクション 3.5.9「リース負債の再評価」及び 4.5「リースの条件変更」を参照されたい。

3.7 当初直接コスト

IFRS第 16号からの抜粋

69 当初直接コストは、製造業者又は販売業者である貸手に生じたものを除いて、正味リース

投資未回収額の当初測定に含められ、リース期間にわたり認識される収益の金額の減額

となる。リースの計算利子率は、当初直接コストが正味リース投資未回収額に自動的に含

まれるような方法で定義されており、それらを別個に加算する必要はない。

付録 A

用語の定義

当初直接コスト(initial direct costs)

リースの取得の増分コストのうち、当該リースを取得しなければ発生しなかったであろうコスト

(ファイナンス・リースに関して製造業者又は販売業者である貸手に生じたコストを除く)

IFRS第 16号では、当初直接コストを、リースを取得しなければ発生しなかったであろう増分コストと

定義している(例:手数料、既存の借手にリースを解約してもらうインセンティブとして当該借手に支

払う金額)。借手及び貸手にとって、当初直接コストの定義は同じである。IFRS 第 16 号における当

初直接コストに関する規定は、IFRS 第 15 号の増分コストの概念と同じである。IAS 第 17 号では、

当初直接コストを、リース契約の交渉及び締結に直接起因する増分コストと定義しており、製造業者

又は販売業者である貸手に発生するコストは除かれる。

弊社のコメント

当初直接コストの定義の改訂に伴い、貸手の実務が変わる可能性がある。IAS第 17号で除外

されていた一般管理費の配賦額(例:給与)に加えて、リースの取得にかかわらず発生するコス

ト(例:特定の弁護士報酬)も貸手の当初直接コストの範囲から除かれる。

当初直接コストとは、リースを取得し

なければ発生しなかったであろう増

分コストである。

42 Applying IFRS 新たなリース基準 2018年12月

3.7.1 当初直接コストに関する貸手の会計処理

IFRS 第 16 号では、貸手が製造業者又は販売業者である場合を除き、貸手は、当初直接コストを

ファイナンス・リースにおける正味リース投資未回収額の当初測定に含め、リース期間にわたり認識

される収益から減額することが求められる。リースの計算利子率の定義では、当初直接コストは自

動的に正味リース投資未回収額に含まれるため、当該コストを別個に加算する必要はない。

貸手が製造業者又は販売業者である場合には、ファイナンス・リースに関連して発生した当初直接

コストは、リース開始時に費用で認識する。

IFRS第 16号では、オペレーティング・リースの場合、貸手は、当初直接コストを原資産の帳簿価額

に含める。したがって、当初直接コストは、リース収益と同じく、リース期間にわたり費用として認識さ

れる。

3.7.2 当初直接コストに関する借手の会計処理

IFRS第 16号では、借手は、当初直接コストを使用権資産の当初測定に含めることが求められる。

弊社のコメント

IAS 第 16 号が適用される資産の取得に関連して生じる一定のコストは、当初認識時点で資産

化する必要がある。しかし、IFRS第 16号は、使用権資産を経営者が意図した方法で稼働可能

にするために必要な場所及び状態に置くことに直接起因する借手のコストの会計処理について

は取り扱っていない。したがって、使用権資産の取得に関連するコストが他の IFRS(例えば IAS

第 16 号)の資産化の対象にならない場合、実務において、発生した時点で純損益に計上する

場合と IAS第 16号を類推適用して資産化する場合が見られる。

3.8 経済的耐用年数

IFRS第 16号からの抜粋

IFRS第 16号からの抜粋

付録 A

用語の定義

経済的耐用年数(economic life)

資産が1名又は複数の利用者により経済的に使用可能と見込まれる期間、あるいは資産から 1

名又は複数の利用者が得ると見込まれる生産物の数又は類似の単位

3.9 公正価値

IFRS第 16号からの抜粋

付録 A

用語の定義

公正価値(fair value)

本基準における貸手の会計処理の目的上、独立第三者間取引において、取引の知識がある自

発的な当事者の間で、資産が交換され得るか又は負債が決済され得る金額

貸手における公正価値の定義は、IAS第 17号の定義と同じである。これは、IAS第 17号における

貸手の会計処理モデルを実質的に引き継ぐとした IASBの決定によるものである。

43 Applying IFRS 新たなリース基準 2018年12月

4. 借手の会計処理

4.1 当初認識

IFRS第 16号からの抜粋

付録 A

用語の定義

短期リース (short-term lease)

開始日において、リース期間が 12 ヵ月以内であるリース。購入オプションを含んだリースは、短

期リースではない。

5 借手は、下記のものには第 22項から第 49項の要求事項を適用しないことを選択できる。

(a) 短期リース

(b) 原資産が少額であるリース(B3項から B8項に記述)

6 借手が、短期リース又は原資産が少額であるリースのいずれかに第 22 項から第 49 項の