“Bullish oder Bearish ?” Marktbericht Kakao- und ... · Fuchs & Hoffmann GmbH 2 Auf der...

8

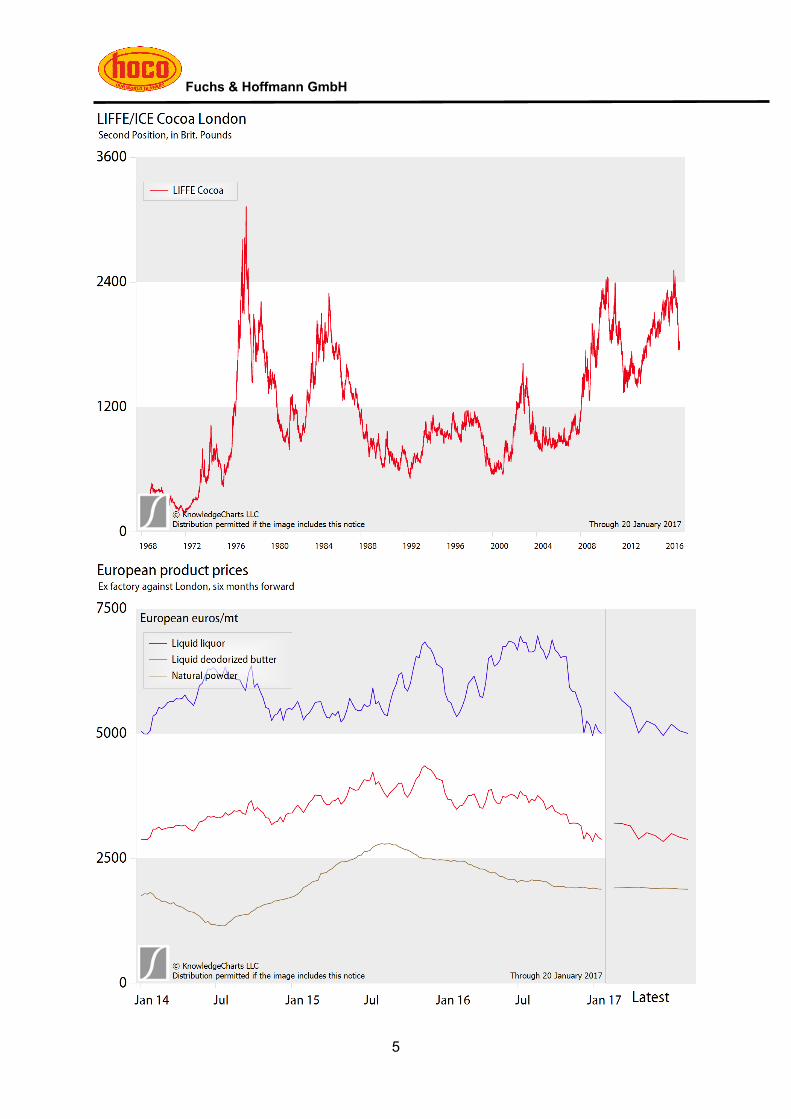

Fuchs & Hoffmann GmbH 1 “Bullish oder Bearish ?” Marktbericht Kakao- und Schokoladenmarkt Börsennotierungen für Rohkakao haben sich in den vergangenen 2 Monaten um ca. 30 % abgeschwächt. Das Preisniveau ist historisch betrachtet wieder in einem mittleren Bereich. Diese Bewegung kam für die Mehrheit der Marktteilnehmer überraschend und hat keine fundamentale Rechtfertigung. So wie wir die Preise vor dieser Korrektur für überbewertet gehalten haben, so sind wir der Auffassung, dass die aktuellen Niveaus zu niedrig sind. Überschuss und Defizit aus der weltweiten Kakaoernte der Jahre 2010/11, 2011/12, 2012/13, 2013/14 und 2014/15 ist kumuliert betrachtet hoch genug, um das Defizit aus der Ernte 2015/2016 ohne negative Folgen für die Versorgungslage auszugleichen. Die internationale Kakaoorganisation ICCO beziffert das Defizit aus der letzten Ernte 2015/2016 mit 150.000 t., was einer Korrektur von über 60.000 t. nach unten entspricht. Auch die aktuelle Börsenstruktur spricht ebenfalls gegen ein aktuelles Risiko aus der Versorgungslage. Das momentane Bild ist für uns eher ein Indikator für Marktteilnehmer mit rein technischem, kurzfristigem Interesse an der Preisentwicklung. Die Prognosen für die angelaufene Ernte 2016/17 sehen auch nach den ersten 4 Monaten positiv aus und deuten auf einen Überschuss hin. Nichts desto trotz liegen die bisherigen Ankunftszahlen in den Seehäfen nicht deutlich über denen des Vorjahres. Die Differentials („Prämien“) für Rohkakao sind stabil und im historischen Vergleich eher niedrig. Auch diese ist kein Indikator für ein Versorgungsproblem. Es gibt nach wie vor keine Transparenz hinsichtlich der Auswirkungen der Effizienzsteigerungen beim Anbau von Rohkakao auf die zu erwarteten Erntemengen. Fakt ist aber, dass es diese Steigerungen gibt und dass diese auch Konsequenzen für die Angebotsseite haben werden. Die Rohkakao-Vermahlungszahlen sind in Europa und Nord-Amerika im abgelaufenen Kalenderjahr 2016 nur geringfügig angestiegen. Dies relativiert auch die Diskussion über ein mögliches Defizit zwischen Verbrauch und Anbau. Die Ratien für Kakaobutter und Kakaomasse sind in den vergangenen 3 Monaten auf einem stabilen Niveau. Die Insolvenz eines Europäischen Produzentens und die damit verbundene, stärkere Nachfrage für die verbleibenden Anbieter erklärt diese Bewegung. Die Ratio für Kakaopulver ist nach wie vor auf einem niedrigen Niveau. In den letzten Wochen ist allerdings eine leichte Befestigung zu beobachten. Ob dies ein Trend ist, bleibt abzuwarten. Allerdings haben die Exporte von Kakaopulver in die „Emerging Markets“ leicht angezogen. Die Preise für Rohkakao und Kakao-Halbfabrikate in Euro haben sich aufgrund der Schwäche des Britischen Pfunds und dem Preisrutsch an der Warenterminbörse signifikant abgeschwächt. Die vorhandene Präsenz der institutionellen Anleger führt zu einer starken Volatilität und bleibt ein dominanter Faktor für den Kakaomarkt.

Transcript of “Bullish oder Bearish ?” Marktbericht Kakao- und ... · Fuchs & Hoffmann GmbH 2 Auf der...

Fuchs & Hoffmann GmbH

1

“Bullish oder Bearish ?”

Marktbericht Kakao- und Schokoladenmarkt Börsennotierungen für Rohkakao haben sich in den vergangenen 2 Monaten um

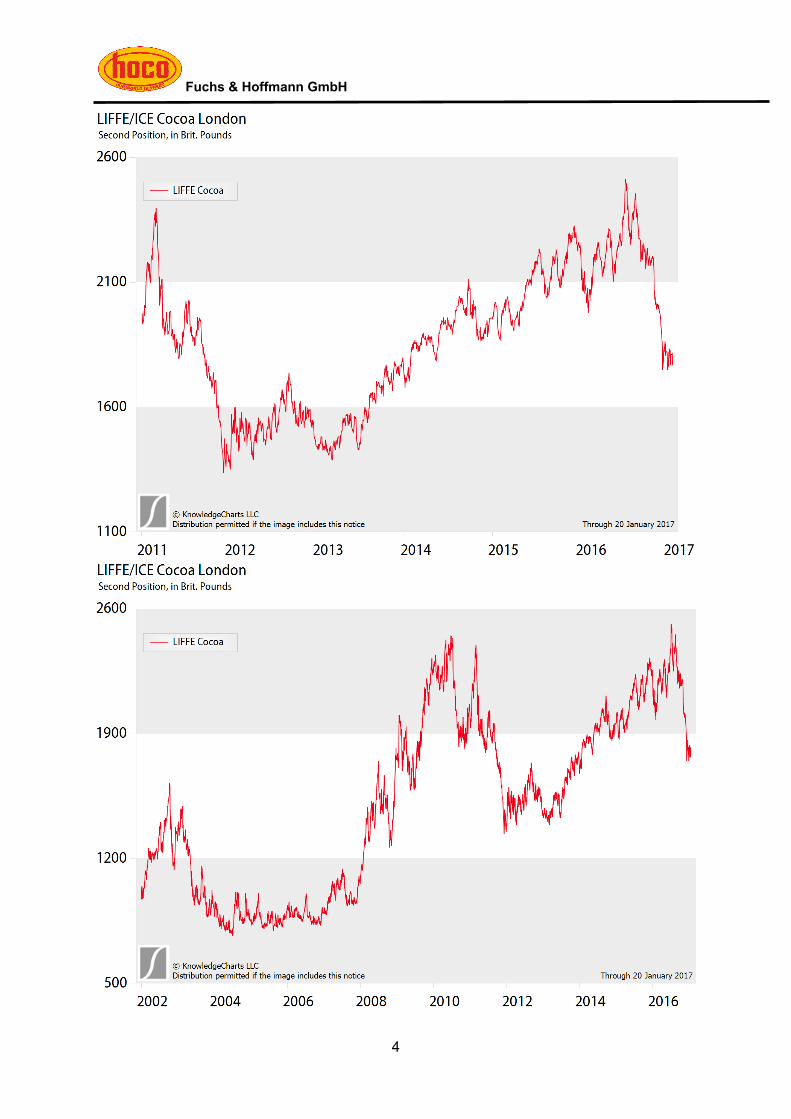

ca. 30 % abgeschwächt. Das Preisniveau ist historisch betrachtet wieder in einem mittleren Bereich. Diese Bewegung kam für die Mehrheit der Marktteilnehmer überraschend und hat keine fundamentale Rechtfertigung. So wie wir die Preise vor dieser Korrektur für überbewertet gehalten haben, so sind wir der Auffassung, dass die aktuellen Niveaus zu niedrig sind.

Überschuss und Defizit aus der weltweiten Kakaoernte der Jahre 2010/11, 2011/12, 2012/13, 2013/14 und 2014/15 ist kumuliert betrachtet hoch genug, um das Defizit aus der Ernte 2015/2016 ohne negative Folgen für die Versorgungslage auszugleichen. Die internationale Kakaoorganisation ICCO beziffert das Defizit aus der letzten Ernte 2015/2016 mit 150.000 t., was einer Korrektur von über 60.000 t. nach unten entspricht.

Auch die aktuelle Börsenstruktur spricht ebenfalls gegen ein aktuelles Risiko aus der Versorgungslage. Das momentane Bild ist für uns eher ein Indikator für Marktteilnehmer mit rein technischem, kurzfristigem Interesse an der Preisentwicklung.

Die Prognosen für die angelaufene Ernte 2016/17 sehen auch nach den ersten 4 Monaten positiv aus und deuten auf einen Überschuss hin. Nichts desto trotz liegen die bisherigen Ankunftszahlen in den Seehäfen nicht deutlich über denen des Vorjahres.

Die Differentials („Prämien“) für Rohkakao sind stabil und im historischen Vergleich eher niedrig. Auch diese ist kein Indikator für ein Versorgungsproblem.

Es gibt nach wie vor keine Transparenz hinsichtlich der Auswirkungen der Effizienzsteigerungen beim Anbau von Rohkakao auf die zu erwarteten Erntemengen. Fakt ist aber, dass es diese Steigerungen gibt und dass diese auch Konsequenzen für die Angebotsseite haben werden.

Die Rohkakao-Vermahlungszahlen sind in Europa und Nord-Amerika im abgelaufenen Kalenderjahr 2016 nur geringfügig angestiegen. Dies relativiert auch die Diskussion über ein mögliches Defizit zwischen Verbrauch und Anbau.

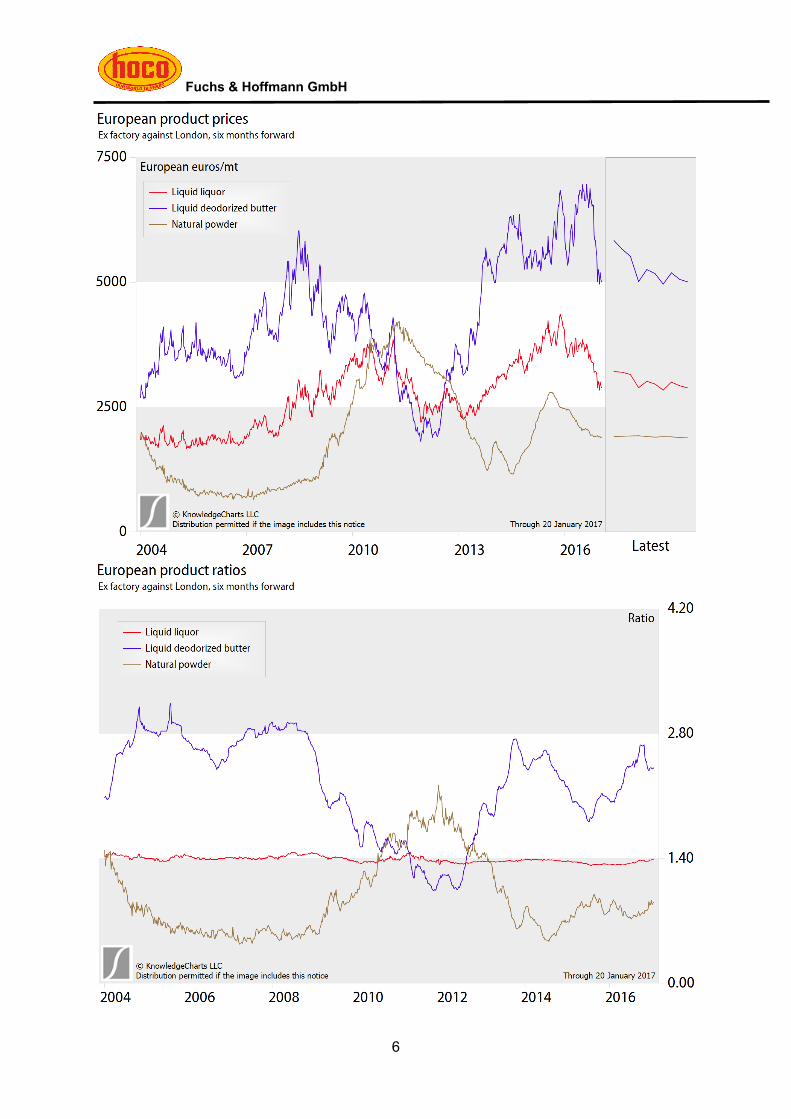

Die Ratien für Kakaobutter und Kakaomasse sind in den vergangenen 3 Monaten auf einem stabilen Niveau. Die Insolvenz eines Europäischen Produzentens und die damit verbundene, stärkere Nachfrage für die verbleibenden Anbieter erklärt diese Bewegung.

Die Ratio für Kakaopulver ist nach wie vor auf einem niedrigen Niveau. In den letzten Wochen ist allerdings eine leichte Befestigung zu beobachten. Ob dies ein Trend ist, bleibt abzuwarten. Allerdings haben die Exporte von Kakaopulver in die „Emerging Markets“ leicht angezogen.

Die Preise für Rohkakao und Kakao-Halbfabrikate in Euro haben sich aufgrund der Schwäche des Britischen Pfunds und dem Preisrutsch an der Warenterminbörse signifikant abgeschwächt.

Die vorhandene Präsenz der institutionellen Anleger führt zu einer starken Volatilität und bleibt ein dominanter Faktor für den Kakaomarkt.

Fuchs & Hoffmann GmbH

2

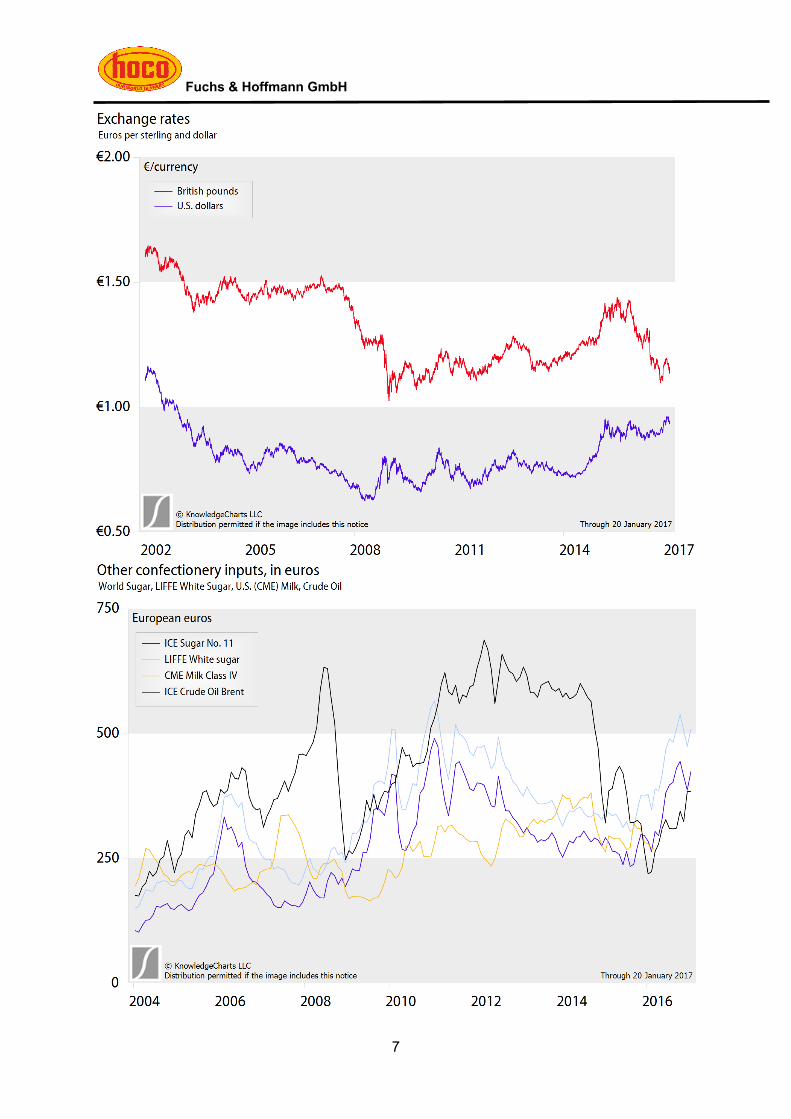

Auf der Währungsseite hat sich der Euro gegenüber dem Brit. Pfund seit der „Brexit“ – Entscheidung sehr stark befestigt und historische Höchstkurse erreicht. Nichts desto trotz halten wir den Euro gegenüber dem Brit. Pfund für überbewertet und lediglich der Unsicherheit hinsichtlich des „Brexit – Szenarios“ geschuldet. Die Kursentwicklung gegenüber dem US-Dollar ist ein guter Indikator für die wirkliche Stärke des Euros.

Die Preise für Milchprodukte haben sich weiter befestigt und bleiben auf einem stabilen Niveau. Es gibt keine Anzeichen für eine Korrektur.

Die Preise für Zucker sind stabil. Für den Beginn der Liberalisierung des Europäischen Zuckermarktes gibt es noch keinen einheitlichen Preistrend.

Unsere Markteinschätzung bzw. Empfehlung lautet daher: 1. Die aktuellen Kurse der Londoner Warenterminbörse haben wir in dieser Höhe so

nicht erwartet. Grundsätzlich halten wir diese Niveaus für zu niedrig da fundamental nicht gerechtfertigt, so dass diese vielleicht auch wieder einen Einstieg der institutionellen Anleger bedeuten können. Auch der Euro ist unseres Erachtens gegenüber dem Brit. Pfund überbewertet. Dieses Kursniveau basiert ausschließlich auf der anhaltenden Unsicherheit hinsichtlich der Gestaltung des „Brexits“.

2. Bei Kakaobutter sehen wir mittelfristig eine Korrektur nach unten. Bei Kakaopulver

erwarten wir einen Anstieg der Ratien, zum einen aufgrund einer steigenden Nachfrage, zum anderen aufgrund der Notwendigkeit einer auskömmlichen, kombinierten Ratio als Reaktion auf eine sinkende Ratio bei Kakaobutter. (WIR BETRACHTEN HIERBEI NICHT EINEN KOMBI-KAUF BEIDER PRODUKTE, DA DIES NICHT DIE REGEL IST !)

3. Wir empfehlen eine Deckung von 9 – 12 Monaten für 75 % des Bedarfs bei Kakao - Halbfabrikaten. Die aktuell günstige Kombination aus „niedrigen Preisniveaus an der Warenterminbörse mit einem schwachen Brit. Pfund gegenüber dem Euro“ ermöglicht auch historisch betrachtet niedrige Preise.

Fuchs & Hoffmann GmbH

3

Fuchs & Hoffmann GmbH

4

Fuchs & Hoffmann GmbH

5

Fuchs & Hoffmann GmbH

6

Fuchs & Hoffmann GmbH

7

Fuchs & Hoffmann GmbH

8

Quelle Charts: KnowledgeChartsLLC.

![TRENDLINE BREAKOUT STRATEGY[TLB] - …tlbpro.mudahkaya.com/TLB-Basic.pdf · fokus utama teknik ini adalah bullish/bearish pin bar, ... garisan overbought dan oversold. ... Terdapat](https://static.fdocument.pub/doc/165x107/5a79e9c77f8b9ab80d8b7f7c/trendline-breakout-strategytlb-utama-teknik-ini-adalah-bullishbearish-pin.jpg)