Animación digital y videojuegos en Guatemala -...

114

1 DIAGNÓSTICO COMPETITIVO Animación digital y videojuegos en Guatemala

-

Upload

nguyenduong -

Category

Documents

-

view

220 -

download

0

Transcript of Animación digital y videojuegos en Guatemala -...

1

DIAGNÓSTICO COMPETITIVO

Animación digitaly videojuegos

en Guatemala

2

Documento generado en el marco de un contrato de consultoría y cooperación entre GIZ, AGEXPORT, PRONACOM y UNIVERSIDAD GALILEO

Un informe elaborado por Geek Creative Economics en asociación con Locomotion Audiovisual & Interactive.

Créditos

José [email protected]

Javier [email protected]

Asistente de investigación:Diego Traverso

Supervisora:Patricia Álvarez

Diseño gráfico:María Fernández Russomagno

3

Índice

Introducción y alcance ...................................................................................................... 4

Aspectos generales de Guatemala y la región ................................................................... 8

La animación y los videojuegos ...................................................................................... 21

El sector en Guatemala ................................................................................................... 41

La oferta de formación profesional ...................................................................... 47

Las políticas públicas y la regulación sectorial ..................................................... 60

Las redes empresariales e instituciones de apoyo ................................................. 69

Las empresas ........................................................................................................ 76

Visión de futuro y análisis FODA ........................................................................ 96

Ventajas de Guatemala para la inserción internacional .................................... 105

Bibliografía ................................................................................................................... 107

Anexo: Contactos sectoriales ........................................................................................ 110

4

Introducción y alcance

5

Entre los días 10 y 13 de febrero de 2015 se concretó la fase territorial de una consultoría internacional para alcanzar un diagnóstico del sector de animación digital y videojuegos en Guatemala. Dicha consultoría fue remunerada por la cooperación alemana (GIZ) a través del programa FACILIDAD. Los socios de dicha iniciativa fueron AGEXPORT1, Universidad Galileo y el Programa Nacional de Competitividad2. Finalmente, se destaca el sector privado organizado en ICREA3 así como Digital GT como agente dinamizador.

El análisis se hace desde una óptica de cluster4, buscando identificar las oportunidades de cooperación en el armado de una política y gobernanza sectorial que favorezcan la inserción exportadora de los sectores objeto de estudio. A los efectos de este trabajo, entendemos que un cluster está definido por la mera existencia de un grupo de empresas e instituciones que comparten un territorio y una cadena de valor, o cadenas conexas. De esta manera, el cluster no es un club o una entelequia a la cual se pertenezca según un criterio volitivo sino que, por el contrario, se pertenece a él por la propia naturaleza de la actividad que se lleva adelante desde las distintas organizaciones.

Dicho esto, sí debe señalarse que lo que está sujeto a injerencia política u organizacional es la definición de formas de gobernanza del cluster (aspecto en el que ICREA está haciendo su camino) o la opción de llevar adelante políticas de cluster en el sentido de optimizar las herramientas de política industrial y económica a una realidad sectorial más rica, consciente de las interrelaciones y encadenamientos existentes entre los distintos componentes del cluster.

Sin perjuicio de lo expuesto, el uso habitual de la palabra cluster en Guatemala está asociado al concepto de una mesa estratégica a nivel país, que incluye representantes de la industria, el gobierno, la academia y los cooperantes, focalizados en el desarrollo de propuestas que incidan en las políticas públicas, el establecimiento de una marca país, el mercadeo y posicionamiento colectivo, entre otros. Dado ello, se utilizará el fonema sector, de forma de no llevar a interpretaciones erróneas.

1 Asociación Guatemalteca de Exportadores.2 PRONACOM, Ministerio de Economía.3 Comisión de Desarrollo y Contenidos Digitales de AGEXPORT.4 Conglomerados. Concepto vinculado a la Economía Industrial introducido por Michel Porter (Escuela de Negocios de Harvard).

6

El análisis se realiza en tres niveles. En el primer nivel se detallan los elementos generales que hacen a la economía de Guatemala y Centroamérica en relación a variables de desempeño seleccionadas. En segundo lugar, se realiza un análisis de las principales tendencias y características internacionales de la animación y los videojuegos. Tercero, se detalla el trabajo de campo deteniéndose específicamente en la formación profesional, las políticas, las redes y las empresas, para luego dar paso a la visión de futuro del sector y el análisis FODA. Finalmente, en este tercer nivel se reseñan los aspectos más sobresalientes que hacen a las ventajas de Guatemala para la inserción internacional en esta área.

De esta manera, se arriba a cuatro conclusiones centrales en el trabajo:

1. El sector tiene una cierta dificultad de visibilidad. La identificación de los principales agentes está lejos de ser inmediata. Ello acarrea, entre otras cosas, un problema para la elaboración de políticas públicas en virtud que no se termina de dimensionar y caracterizar el campo de la intervención. Este problema de visibilidad es compartido, en términos generales desde el sector privado en relación al posible rol de aliado que tiene el sector público. Hecha la indagatoria de qué espera el sector privado respecto al sector público, la respuesta en general es apática, con cierto descreimiento. Ello puede obedecer a cierta evolución histórica de la relación entre este sector y el Estado, a lo relativamente nuevo del sector como para que ya haya sido puesto en valor por las políticas públicas, o a características intrínsecas del sector, más cercano al emprendedurismo puro y duro y más alejado de estrategias rent-seeking5 que pueden existir en sectores históricos. En este punto vale decir que pese a que eventualmente sean escasas las medidas de política pública específicas para este sector, sí sucede que particularmente en el Ministerio de Economía existe un conjunto de iniciativas para las que este sector empresarial es un beneficiario potencial y su aprovechamiento dista de ser óptimo. Sin perjuicio de lo expuesto, es clara la voluntad de todas las partes de avanzar en una mejor coordinación para beneficio del sector, cuestión que es una fortaleza potencial que deberá ser aprovechada adecuadamente a la luz de un plan estratégico sectorial a elaborar.

5 Búsqueda oportunista de rentas.

7

2. El sector enfrenta una oportunidad de mejora en el área de coordinación. Es un sector atomizado, donde por ejemplo se encuentran dos asociaciones en una misma área de trabajo, integrada por una quincena de entidades. La coordinación de políticas e instituciones parece ser una tarea fundamental en el cortísimo plazo para el sector.

3. Desde el punto de vista metodológico, es discutible la delimitación del objeto de estudio. El análisis de las actividades de animación y videojuegos puede perder sentido cuando no se incluye dentro del análisis las actividades de producción audiovisual en sentido amplio (TV, cine, publicidad). Ello implica una recomendación de ampliar a futuro el alcance analítico, para incluir a estos sectores que históricamente han traccionado al sector y forman parte natural de su cadena de valor.

4. El sector cuenta con los distintos elementos como para que, bajo un correcto liderazgo institucional, se generen las condiciones de internacionalización. En efecto, si bien las posibilidades de mejorar y profundizar la construcción de ventajas competitivas parecen claras en virtud de la voluntad de cooperación de los distintos actores sectoriales, es necesaria la consolidación y crecimiento de actores institucionales que traccionen y den forma a la gobernanza sectorial.

8

Aspectos generales de Guatemala y la región

9

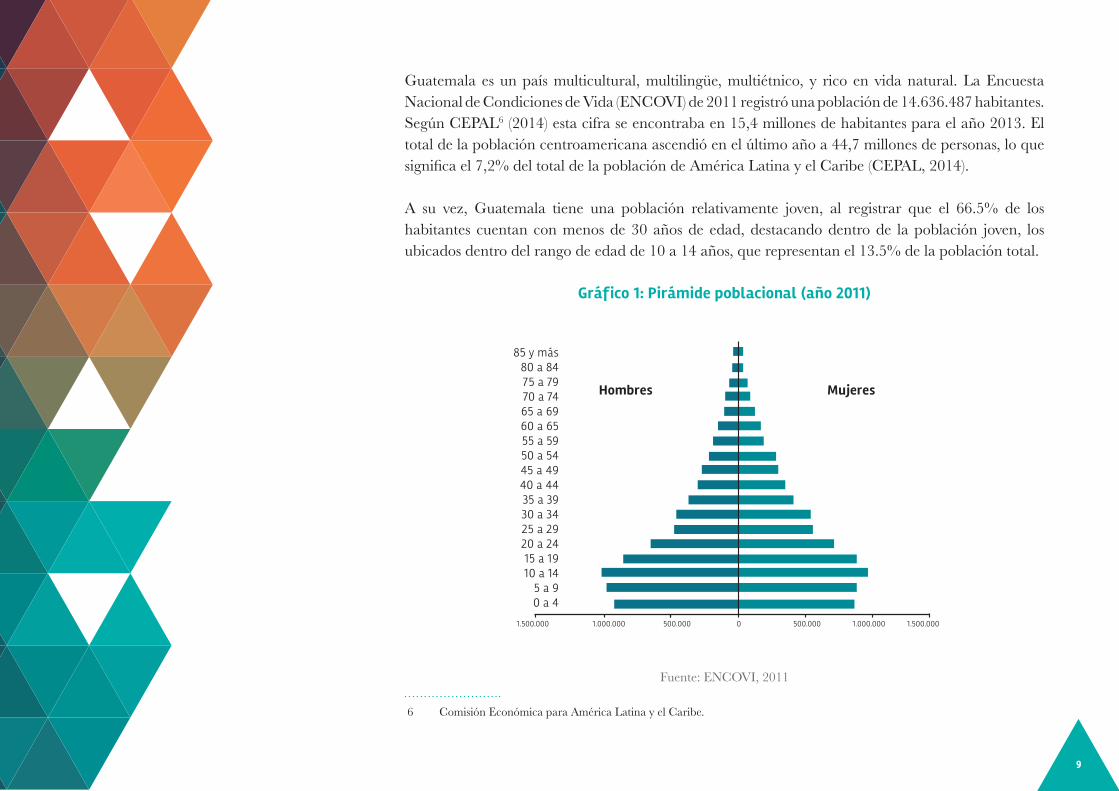

Guatemala es un país multicultural, multilingüe, multiétnico, y rico en vida natural. La Encuesta Nacional de Condiciones de Vida (ENCOVI) de 2011 registró una población de 14.636.487 habitantes. Según CEPAL6 (2014) esta cifra se encontraba en 15,4 millones de habitantes para el año 2013. El total de la población centroamericana ascendió en el último año a 44,7 millones de personas, lo que significa el 7,2% del total de la población de América Latina y el Caribe (CEPAL, 2014).

A su vez, Guatemala tiene una población relativamente joven, al registrar que el 66.5% de los habitantes cuentan con menos de 30 años de edad, destacando dentro de la población joven, los ubicados dentro del rango de edad de 10 a 14 años, que representan el 13.5% de la población total.

Gráfico 1: Pirámide poblacional (año 2011)

Fuente: ENCOVI, 2011

6 Comisión Económica para América Latina y el Caribe.

85 y más80 a 8475 a 7970 a 7465 a 6960 a 6555 a 5950 a 5445 a 4940 a 4435 a 3930 a 3425 a 2920 a 2415 a 1910 a 14

5 a 90 a 4

Hombres Mujeres

1.500.000 1.500.0001.000.000 1.000.000500.000 500.0000

10

Si se analiza al rango de población comprendida entre 15 a 24 años, se registra un incremento significativo en la alfabetización. El promedio de años aprobados para la población mayor a 15 años es de 4.9 años de estudio, pero al analizar a la población comprendida en el rango de edad de 15 a 24 años, el promedio de escolaridad se incrementa significativamente al pasar a 6.5 años aprobados (ver cuadro 1).

Cuadro 1: Promedio de años aprobados por sexo, etnia y rangos de edad (año 2011)

Sexo Indígenas No indígenas

Personas mayores de 15 años

Hombres 4.2 5.9

Mujeres 3.0 5.3

Personas entre 15 y 24 años

Hombres 6.0 7.1

Mujeres 5.1 7.0

Fuente: ENCOVI, 2011

La economía de Guatemala se ha recuperado a un ritmo moderado pero constante desde la crisis financiera mundial de 2008-09. El crecimiento del PIB7 aumentó de 3% anual en 2012 a 3,7% en 2013, impulsado por la recuperación de la demanda interna, y en buena medida también por un contexto de recuperación de los Estados Unidos, el principal socio comercial de Guatemala. A nivel sectorial, el crecimiento fue liderado por los servicios, que contribuyeron cerca de la mitad del crecimiento económico, seguido del sector manufacturero (ver gráfico 2). La banca, las telecomunicaciones y el transporte impulsaron la expansión del sector terciario asociado a un aumento en el consumo interno. Las industrias de textiles y de alimentos y bebidas lideraron el sector secundario, y el sector primario fue liderado por la producción agrícola orientada al mercado interno (Banco Mundial, 2014).

7 Producto Interno Bruto. Se contabiliza como el valor de los bienes y servicios finales producidos por el país durante un año. Al tratarse de bienes y servicios finales no ingresa a la contabilidad todo lo que sean insumos intermedios, de forma de evitar duplicaciones.

11

Gráfico 2: Los servicios siguen siendo el principal impulsor del crecimiento del PIB (Contribuciones al crecimiento real del PIB, % año tras año)

Fuente: Banco Mundial, 2014

Este incremento del sector servicios significa que, poco a poco, la economía guatemalteca ha comenzado a dejar su perfil agrícola (un sector que representa el 14% del PIB nacional contra el 16% del sector servicios) (Banco Mundial, 2014).

Para el año 2012, las empresas exportadoras, las empresas extranjeras y las pequeñas empresas en Guatemala tuvieron un mejor desempeño que otras en términos de creación de empleo. En promedio, las empresas orientadas a la exportación y de capital extranjero con sede en la ciudad de Guatemala, con fácil acceso al financiamiento, mostraron las tasas más fuertes de creación de empleo. Por ejemplo, la tasa de crecimiento de empleo en empresas exportadoras fue el doble en comparación con empresas no exportadoras (Banco Mundial, 2014).

Además, las empresas guatemaltecas que adoptan nuevas tecnologías no solo son más productivas, sino que crean más empleos. Por ejemplo, las empresas manufactureras que colaboran con otras empresas, proveedores, clientes e institutos de investigación tienden a ser más eficientes, lo que a su

6.0

3.0

0.0

-3.0

-6.0

2009 2010 2011 2012 2013

Servicios

Agricultura

Manufactura

Otros

PIB

1.5

2.9

4.2

3.03.7

12

vez contribuye a hacerlas más competitivas y amplía su capacidad de generar nuevas oportunidades de empleo (Banco Mundial, 2014).

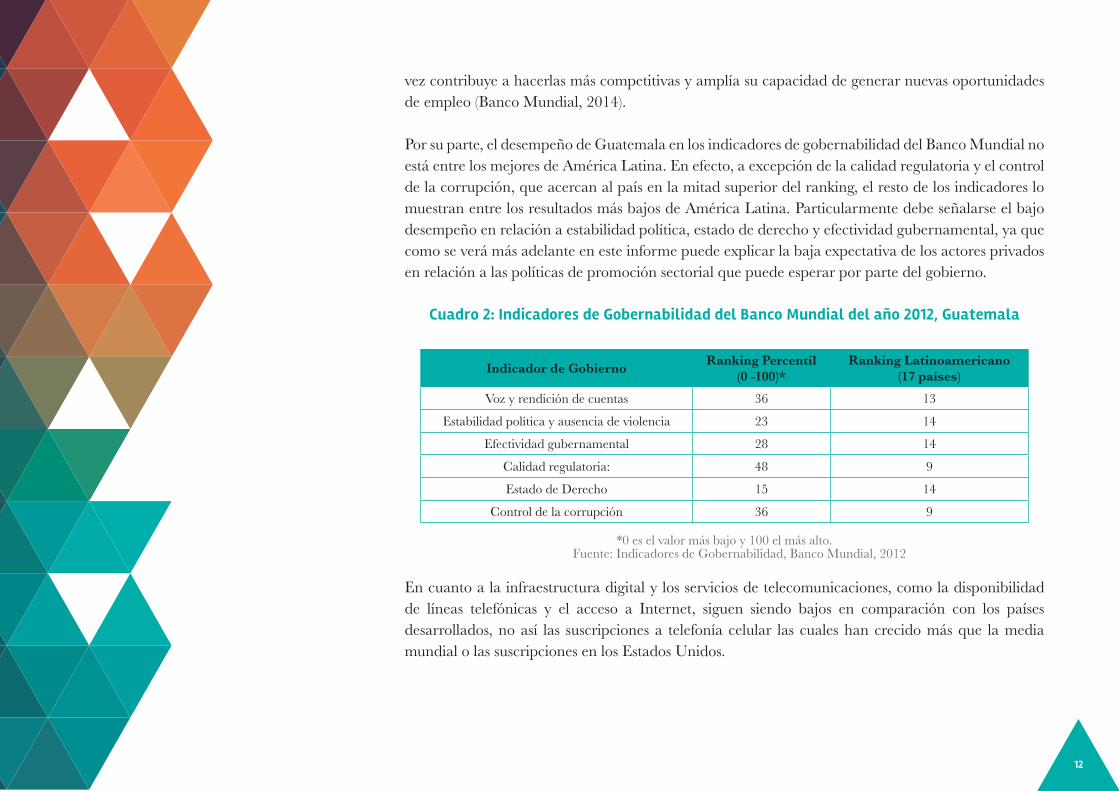

Por su parte, el desempeño de Guatemala en los indicadores de gobernabilidad del Banco Mundial no está entre los mejores de América Latina. En efecto, a excepción de la calidad regulatoria y el control de la corrupción, que acercan al país en la mitad superior del ranking, el resto de los indicadores lo muestran entre los resultados más bajos de América Latina. Particularmente debe señalarse el bajo desempeño en relación a estabilidad política, estado de derecho y efectividad gubernamental, ya que como se verá más adelante en este informe puede explicar la baja expectativa de los actores privados en relación a las políticas de promoción sectorial que puede esperar por parte del gobierno.

Cuadro 2: Indicadores de Gobernabilidad del Banco Mundial del año 2012, Guatemala

Indicador de Gobierno Ranking Percentil (0 -100)*

Ranking Latinoamericano (17 países)

Voz y rendición de cuentas 36 13

Estabilidad política y ausencia de violencia 23 14

Efectividad gubernamental 28 14

Calidad regulatoria: 48 9

Estado de Derecho 15 14

Control de la corrupción 36 9

*0 es el valor más bajo y 100 el más alto. Fuente: Indicadores de Gobernabilidad, Banco Mundial, 2012

En cuanto a la infraestructura digital y los servicios de telecomunicaciones, como la disponibilidad de líneas telefónicas y el acceso a Internet, siguen siendo bajos en comparación con los países desarrollados, no así las suscripciones a telefonía celular las cuales han crecido más que la media mundial o las suscripciones en los Estados Unidos.

13

Por su parte, el Índice de Acceso a Redes8 sitúa a la región centroamericana con muchas oportunidades de mejora en esta área. Concretamente, sitúa a Guatemala en puesto 101 del ranking mundial (Costa Rica en el 53, Honduras 116, Nicaragua 124).

A su vez, ISDE TICS (2011) indica que el sector de TICs en Guatemala, constituido por software, desarrollo y contenido digital, y call centers y servicios de procesos de negocios contempla 700 empresas y explica 22.000 puestos de trabajo formales, con una presencia exportadora destacada.

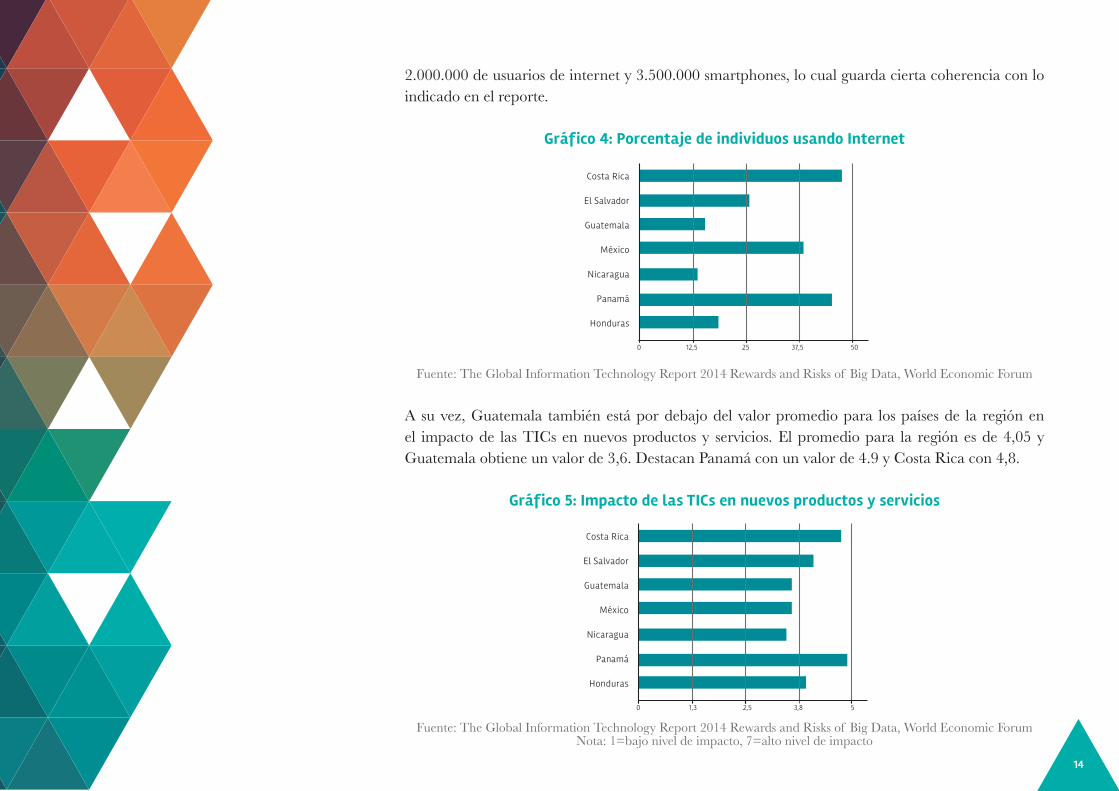

Basándonos en el Informe Global de Tecnología de la Información se constata que Guatemala está apenas por debajo del promedio de la región (3,7) en términos de niveles de uso de TICs con un valor de 3,6. El país mas avanzado en el uso de las TICs es Panamá con un valor de 4,4 y el país más rezagado en el uso de las TICs es Nicaragua con un 3,1.

Gráfico 3: Uso de las TIC’s

Fuente: The Global Information Technology Report 2014 Rewards and Risks of Big Data, World Economic ForumNota: 1=bajo nivel de uso, 7=alto nivel de uso

Sin embargo, el porcentaje de la población que usa internet es bajo comparado con la región. Apenas el 16% de la población de Guatemala usa Internet, como se aprecia en el gráfico 4. Solamente Nicaragua se encuentra por debajo de Guatemala con el 13,5% de la población haciendo uso de internet. Durante el trabajo de campo un informante calificado señaló que en Guatemala existen

8 Bilbao-Osorio et al (2014)

Costa Rica

El Salvador

Guatemala

México

Nicaragua

Panamá

Honduras

0 1,1 2,2 4,43,3

14

2.000.000 de usuarios de internet y 3.500.000 smartphones, lo cual guarda cierta coherencia con lo indicado en el reporte.

Gráfico 4: Porcentaje de individuos usando Internet

Fuente: The Global Information Technology Report 2014 Rewards and Risks of Big Data, World Economic Forum

A su vez, Guatemala también está por debajo del valor promedio para los países de la región en el impacto de las TICs en nuevos productos y servicios. El promedio para la región es de 4,05 y Guatemala obtiene un valor de 3,6. Destacan Panamá con un valor de 4.9 y Costa Rica con 4,8.

Gráfico 5: Impacto de las TICs en nuevos productos y servicios

Fuente: The Global Information Technology Report 2014 Rewards and Risks of Big Data, World Economic ForumNota: 1=bajo nivel de impacto, 7=alto nivel de impacto

Costa Rica

El Salvador

Guatemala

México

Nicaragua

Panamá

Honduras

0 12,5 25 5037,5

Costa Rica

El Salvador

Guatemala

México

Nicaragua

Panamá

Honduras

0 1,3 2,5 53,8

15

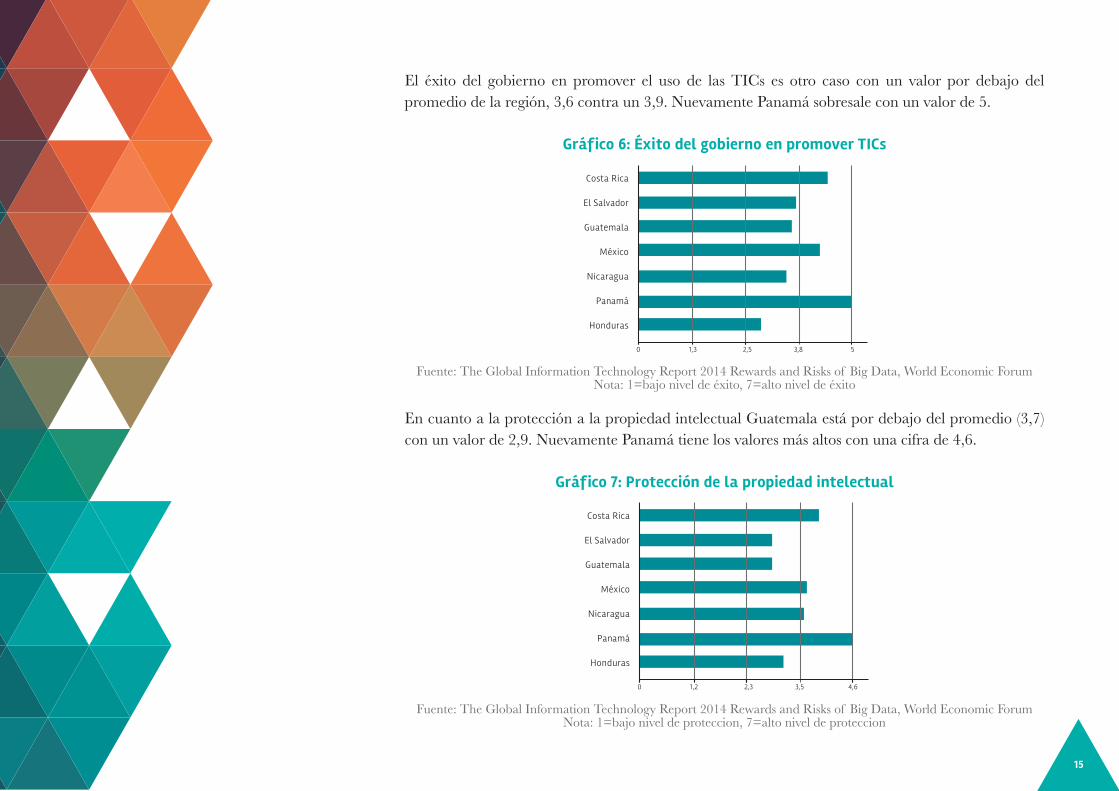

El éxito del gobierno en promover el uso de las TICs es otro caso con un valor por debajo del promedio de la región, 3,6 contra un 3,9. Nuevamente Panamá sobresale con un valor de 5.

Gráfico 6: Éxito del gobierno en promover TICs

Fuente: The Global Information Technology Report 2014 Rewards and Risks of Big Data, World Economic ForumNota: 1=bajo nivel de éxito, 7=alto nivel de éxito

En cuanto a la protección a la propiedad intelectual Guatemala está por debajo del promedio (3,7) con un valor de 2,9. Nuevamente Panamá tiene los valores más altos con una cifra de 4,6.

Gráfico 7: Protección de la propiedad intelectual

Fuente: The Global Information Technology Report 2014 Rewards and Risks of Big Data, World Economic ForumNota: 1=bajo nivel de proteccion, 7=alto nivel de proteccion

Costa Rica

El Salvador

Guatemala

México

Nicaragua

Panamá

Honduras

0 1,3 2,5 53,8

Costa Rica

El Salvador

Guatemala

México

Nicaragua

Panamá

Honduras

0 1,2 2,3 4,63,5

16

Observando la accesibilidad al contenido digital Guatemala se encuentra por encima de los países de la región con un valor de 5,1.

Gráfico 8: Accesibilidad al contenido digital

Fuente: The Global Information Technology Report 2014 Rewards and Risks of Big Data, World Economic ForumNota: 1=bajo nivel de accesibilidad, 7=alto nivel de accesibilidad

En relación a la cobertura de redes móviles, Guatemala tiene un desempeño avanzado en cuanto al porcentaje de la población con cobertura de red móvil siendo de 137%. Este mercado se ha ido expandiendo en los últimos años y en la región solamente es superado por Panama cuyo porcentaje asciende al 178%.

Gráfico 9: Porcentaje de la población con cobertura red móvil

Fuente: The Global Information Technology Report 2014 Rewards and Risks of Big Data, World Economic Forum

Costa Rica

El Salvador

Guatemala

México

Nicaragua

Panamá

Honduras

0 1,5 3 64,5

Costa Rica

El Salvador

Guatemala

México

Nicaragua

Panamá

Honduras

0 45 90 180135

17

A pesar de ello, en el año 2014, el mercado de telefonía celular por primera vez en 18 años experimentó una fuerte caída del 22,1%, luego de haber contabilizado exponenciales crecimientos de hasta dos dígitos9.

En el 2013 fue de 21.716.357 de líneas de celulares y 20.787.080 líneas en el 2012, que reportaron las tres compañías operadoras. En esa ocasión las tasas de crecimiento fueron de 4,4% y 6,7%, respectivamente.

Las principales empresas del mercado son la compañía Tigo, Telgua y Telefónica. Tigo reportó 9,03 millones de usuarios de los cuales 8.8 millones son prepago y 222.000 bajo contrato. Telgua registró 5,02 millones, distribuidos en 4.8 millones en sistema de recarga y 192 mil con contrato. Telefónica computó 2,8 millones, de los cuales 2,6 millones son tarjeteros y 228 mil operan líneas con contrato.

En el caso de la telefonía fija hubo una caída del 7%. En el 2014, el número de líneas era de 1.718.000, mientras que el 2013 fue de 1.863.00010.

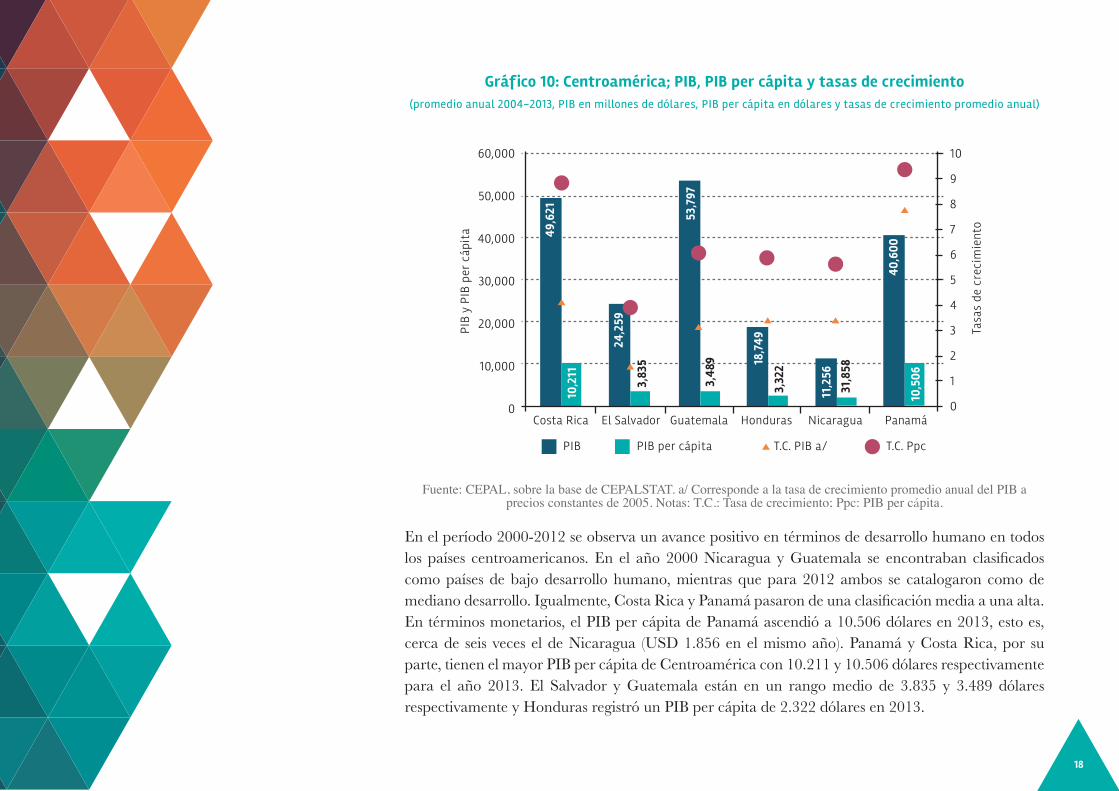

En el plano regional, Guatemala es el país con la mayor economía de Centroamérica, tal como lo describe el gráfico 10. En 2013 su PIB ascendió a 53.797 millones de dólares, casi cinco veces más que el PIB de Nicaragua, el país con la economía más pequeña de la región (gráfico 10), diferencias que hacen de Centroamérica una región muy heterogénea. Durante el período 2004-2013, la economía panameña mostró una de las mayores tasas de crecimiento, no sólo de Centroamérica, sino de América Latina y el Caribe en general, e incluso mundial, situándose en un promedio de crecimiento anual de 7,8%. Costa Rica fue el segundo país centroamericano con las mayores tasas de crecimiento durante el período 2004-2013 (4,2%), seguido por Honduras y Nicaragua (3,4%), Guatemala (3,2%) y El Salvador (1,6%).

9 Datos del boletín estadístico de la Red Local de la Superintendencia de Telecomunicaciones (SIT)

10 Fuente: http://www.prensalibre.com/ , estrategiaynegocios.net

18

Gráfico 10: Centroamérica; PIB, PIB per cápita y tasas de crecimiento (promedio anual 2004-2013, PIB en millones de dólares, PIB per cápita en dólares y tasas de crecimiento promedio anual)

Fuente: CEPAL, sobre la base de CEPALSTAT. a/ Corresponde a la tasa de crecimiento promedio anual del PIB a precios constantes de 2005. Notas: T.C.: Tasa de crecimiento; Ppc: PIB per cápita.

En el período 2000-2012 se observa un avance positivo en términos de desarrollo humano en todos los países centroamericanos. En el año 2000 Nicaragua y Guatemala se encontraban clasificados como países de bajo desarrollo humano, mientras que para 2012 ambos se catalogaron como de mediano desarrollo. Igualmente, Costa Rica y Panamá pasaron de una clasificación media a una alta.En términos monetarios, el PIB per cápita de Panamá ascendió a 10.506 dólares en 2013, esto es, cerca de seis veces el de Nicaragua (USD 1.856 en el mismo año). Panamá y Costa Rica, por su parte, tienen el mayor PIB per cápita de Centroamérica con 10.211 y 10.506 dólares respectivamente para el año 2013. El Salvador y Guatemala están en un rango medio de 3.835 y 3.489 dólares respectivamente y Honduras registró un PIB per cápita de 2.322 dólares en 2013.

PIB

y P

IB p

er c

ápit

a

Tasa

s de

cre

cim

ient

o

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

60,000

50,000

40,000

30,000

20,000

10,000

0

10

9

8

7

6

5

4

3

2

1

0

PIB PIB per cápita T.C. PpcT.C. PIB a/

10,2

11

49,6

21

10,5

06

40,6

00

24,2

59

3,83

5 18,7

49

3,32

2

11,2

56

31,8

58

53,7

97

3,48

9

19

Las economías centroamericanas han seguido incrementando sus actividades en servicios, siguiendo la tendencia mundial (gráfico 11). En 2012, éstos representaron el 87% del total de las actividades económicas de Panamá, 79,4% en Costa Rica, 71,4% en Honduras, 69,1% en El Salvador, 67,6% en Guatemala y 55,5% en Nicaragua.

Gráfico 11: Centroamérica; PIB y empleo por actividades económicas, 2012 (en %)

Fuente: CEPAL, sobre la base de CEPALSTAT. a/ Corresponde a 2006. b/ Corresponde a 2010. c/ Corresponde a 2009.

Las actividades de servicios generaron la mayor proporción de empleos en los países centroamericanos, como se observa en el gráfico 11. En efecto, las actividades de servicios generaron en 2012 el 87% de los empleos en Panamá, 66,9% en Costa Rica, 57,7% en El Salvador, 49,5% en Nicaragua (en 2009), 45,6% en Guatemala (en 2006) y el 44,1% en Honduras (en 2010).

En relación al comercio exterior, los países centroamericanos se distinguen por tener un alto grado de apertura. Es decir, el porcentaje de sus exportaciones e importaciones es alto con relación al PIB. Panamá es el país con el mayor grado de apertura en 2013 (138,5% con relación al PIB). En el caso de

PIB

Empl

eo PIB

Empl

eoPIB

Empl

eo PIB

Empl

eo a

/

PIB

Empl

eo b

/

PIB

Empl

eo c

/

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

100%90%80%70%60%50%40%30%20%10%0%

Agricultura Industria Servicios

20

Guatemala se observa el menor grado de apertura comercial (59%) y el mayor déficit comercial de la región: 6.223 millones de dólares en 2013. De cualquier forma, en todos los países centroamericanos se observa un déficit en su balance de bienes y servicios relacionado más con su nivel de actividad económica que con su grado de apertura.

La mayor apertura comercial de los países ha ido de la mano con una fuerte dinámica en el crecimiento de las exportaciones de bienes y servicios en la región. En el período 2004-2013, las exportaciones de bienes han crecido a un tasa promedio anual de 8,4%, inferior a la dinámica observada en las exportaciones de servicios de 10,1%, durante el mismo período.

Si bien los montos de las exportaciones de servicios son casi tres veces menores que los de bienes, su tendencia de crecimiento se ha mantenido casi constante a lo largo de los últimos diez años. Las exportaciones de servicios han pasado de 8.514 millones de dólares en 2012, a 22.210 millones de dólares en 2013. En este tipo de exportaciones, todos los países centroamericanos mostraron tasas positivas de crecimiento en el último año, siendo mayor la de El Salvador (11,3%). Costa Rica también presentó una alta tasa de crecimiento (7%), seguido por Panamá (4,5%), Guatemala (2,8%), Honduras (1,8%) y Nicaragua (1,8%).

El caso de Guatemala destacan el turismo, el transporte y los servicios de comunicación de la misma manera que en el caso de El Salvador, aunque en menores proporciones. En general, los servicios de exportación de Guatemala ascendieron a tasas menores que el resto de los países centroamericanos. Los servicios computacionales y las regalías y licencias fueron los más dinámicos de todos los servicios de exportación guatemaltecos, aunque su porcentaje de participación sigue siendo bajo. Ambos servicios se incrementaron a tasas de 15,6% y 13,3%, respectivamente.

21

La Animación y los Videojuegos

22

Se entiende por Industrias Creativas aquellas que tienen su origen en la creatividad individual y/o colectiva, las destrezas, los talentos y que tienen potencial de producir riqueza y empleo a través de la generación de propiedad intelectual. Usualmente, esta definición incluye las industrias culturales (audiovisual, música, artes escénicas, publicidad, editorial, entre otras) así como aquellos sectores del área de la economía del conocimiento (I+D, software y telecomunicaciones, por ejemplo).

Para 2005 se estimaba que el 6,1% del PIB de la economía mundial correspondía a los sectores que conforman las Industrias Creativas. Entre 2002 y 2011 las exportaciones de bienes y servicios creativos crecieron a una tasa de 134% siendo los sectores mas dinámicos de la economía mundial. Con la llamada “Tercera Revolución Industrial”, la revolución digital, la comercialización internacional de servicios creativos, muchos de ellos ahora digitalizados, crece 70% más rápido que el de bienes creativos y estas transacciones ocurren de manera creciente a través de internet.

Las industrias creativas en Latinoamérica y el Caribe facturaron para el año 2011 175 mil millones de dólares y realizando exportaciones por un valor de 18,8 mil millones de dólares. A su vez, Latinoamérica y el Caribe realizaron importaciones en las industrias creativas por un valor de 28,694 mil millones de dólares lo que implica un deficit balanza de pagos de 16,547 mil millones de dólares para la región.

El empleo generados por estas industrias en el año 2013 en toda la región fue de 10,3 millones puestos de trabajo. Para los países de Centroamérica se obtuvieron datos para Panama, donde el 6,4% de los puestos de trabajo son generados en estas industrias, y Guatemala, donde el 7,4% del total de ocupados son generados en estos sectores. En Costa Rica, una estimación parcial de la Cuenta Satélite en Cultura obtuvo que el 2% de los ocupados son generados en sectores de las industrias creativas.11

Las tecnologías digitales han disminuido las barreras a la entrada en estos sectores, apareciendo nuevos competidores y redefiniendo las reglas de juego, desde el papel de la propiedad intelectual y el rol que cumplen los consumidores en este nuevo contexto.

11 Costa Rica comenzó a relevar parcialmente los sectores culturales mediante la metodología de Cuentas Nacionales (Cuenta Satélite en Cultura) generando una medición de los Sectores Editorial, Audiovisual y Publicidad para el período 2010-2012. Ver: http://cuentasatelitecultura.go.cr/

23

La animación y los videojuegos son parte de esta economía creativa, ya sea clasificándolos dentro del sector audiovisual o dentro de los llamados “nuevos medios” junto con el software y el contenido creativo digitalizado.

Si observamos a la animación digital y la industria del videojuego dentro de la producción audiovisual son sectores relativamente nuevos. Experimentaron una gran transformación en los últimos años y más precisamente en la última década gracias al auge de las nuevas tecnologías, transformación que aconteció en todos los eslabones de la cadena de valor de la industria, desde los creadores y desarrolladores hasta el modo de consumir estos servicios. Estos sectores han desarrollado características propias y a veces su rol es de proveedores de otros sectores audiovisuales o están ligados a otros sectores audiovisuales como por ejemplo el cine, la publicidad y las productoras de TV12.

El videojuego se diferencia claramente del resto de las producciones audiovisuales por el tipo de interacción que establece con los usuarios, instalándose a nivel mundial como el recurso lúdico paradigmático de la cultura contemporánea.

Los videojuegos muchas veces funcionan como el primer contacto que tiene una persona con las TICs. Así, mediante los videojuegos las niñas y niños adquieren capacidades y desarrollan habilidades diversas, las más importantes de las cuales son la familiarización con las nuevas tecnologías, su aprecio y dominio. Por este motivo, el videojuego es en estos momentos un elemento determinante para la socialización en el mundo de las nuevas tecnologías.

Pueden ser considerados como una nueva forma de expresión artística, difíciles de ser clasificados ya que combinan muchas formas de expresión. Los videojuegos son un conjunto de distintas disciplinas, destacándose el aspecto gráfico, la programación, una historia (guión), música, y sobre todo, el aspecto lúdico y de jugabilidad. Así, combina elementos técnicos y plásticos que hacen a un perfil de creativos muy particular.

12 Televisión. Sin embargo, al plantearse productoras de TV se hace en sentido amplio, en el sentido que son generadores de contenidos audiovisuales que siguen determinadas reglas estéticas vinculadas a la TV, independientemente de que el contenido sea emitido o consumido a través de ese dispositivo.

24

Los videojuegos se encuentran presentes en todos los grupos etéreos y socio-culturales, transformándose en una de las industrias creativas que más recursos financieros mueve a nivel global (superando inclusive al cine o la música) desarrollándose en el nuevo contexto de las nuevas tecnologías y medios de comunicación (Internet, dispositivos móviles, iPads, celulares inteligentes, consolas de última generación).

El sector del videojuego ha mantenido su apuesta por la innovación, adaptándose a las nuevas tendencias de consumo y encontrando nuevos segmentos de mercado para favorecer su crecimiento. Se estima que el sector será uno de los protagonistas en la denominada “economía de la innovación” gracias principalmente al desarrollo de la distribución online y la multiplicación de las funcionalidades del videojuego, que comienza ya a alcanzar nuevos ámbitos más allá del ocio y el entretenimiento (por ejemplo en temas educativos). La industria de los videojuegos se ha ido manteniendo en un perfecto equilibrio, entre juegos dedicados a los fanáticos tanto como para los que desean integrarse a esta forma de entretenimiento. El futuro del sector está necesariamente ligado al futuro de la tecnología, adaptándose e innovando constantemente.

Creación

Productorasde animación

Videojuegos Publicidad WebCine TV

Público

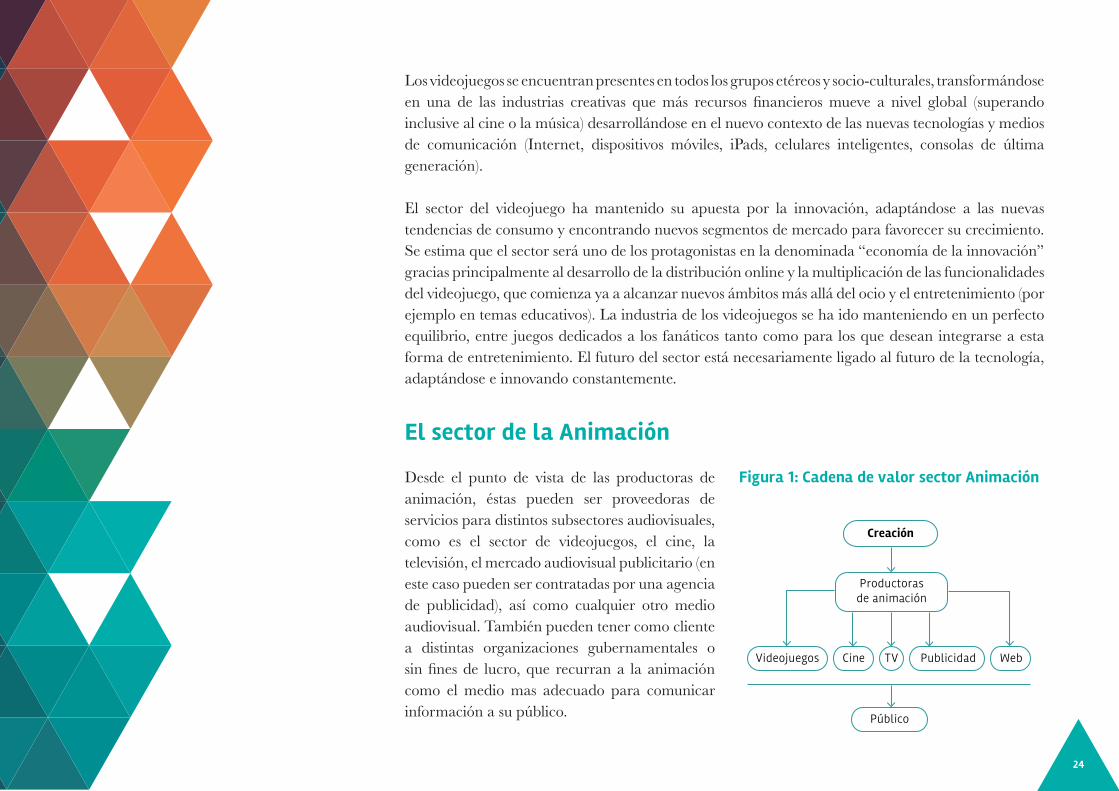

El sector de la Animación

Desde el punto de vista de las productoras de animación, éstas pueden ser proveedoras de servicios para distintos subsectores audiovisuales, como es el sector de videojuegos, el cine, la televisión, el mercado audiovisual publicitario (en este caso pueden ser contratadas por una agencia de publicidad), así como cualquier otro medio audiovisual. También pueden tener como cliente a distintas organizaciones gubernamentales o sin fines de lucro, que recurran a la animación como el medio mas adecuado para comunicar información a su público.

Figura 1: Cadena de valor sector Animación

25

Muchas veces la producción de animación está ligada a los canales de comercialización de los sectores a los cuales brinda servicios, es decir, que el contenido creado por la productora de animación es producido para estos sub sectores o co producidos con ellos quedando sujetos a sus canales de venta. En el caso de la publicidad o el arrendamiento de servicios por parte de una empresa actúan solamente como proveedores y no compartiendo riesgos.

En el caso de empresas transnacionales muy grandes como Pixar, Disney, o Cartoon Network, se comportan como cualquier productora de cine o tv, velando por sus propios canales de comercialización y ventanas donde distribuir sus contenidos, pero son la excepción en un mundo de empresas de animación pequeñas en un mercado global.

Generalmente se trabaja por proyecto siendo la capacidad creativa el principal diferencial así como una buena respuesta de gestión empresarial. En relación a la adaptabilidad, se considera que en este subsector la tecnología juega un rol determinante razón por la cual la vigilancia tecnológica e inteligencia competitiva son factores cruciales. Además hay que incorporar el factor tiempo cuya gestión es considerada una ventaja competitiva. En este sentido la convergencia digital traerá consigo muchas oportunidades comerciales a este sector, el cual verá aumentada las “ventanas” en formatos y cantidad.

Las productoras de animación pueden animar una creación ya existente, basada en un libro, guión o cómic, pero también pueden animar su propia creación intelectual. En este caso las etapas de “creación” y “producción” están dentro de la misma empresa. Para esto último se debe tener una buena capacidad de gestionar la propiedad intelectual en el contexto de las nuevas tecnologías e internet. A su vez, las barreras a la entrada han disminuido dada la caída de costos experimentados en el mercado para realizar animación 2D o 3D.

Desde el punto de vista de las técnicas, la animación puede ser digital o artesanal, en cuyo caso se destacan especialmente las técnicas del dibujo animado y el stop motion13. Vale también señalar que en el caso de Guatemala muchas veces las empresas se reconocen como empresas de animación aún

13 Es un anglicismo que ha sido incorporado por la lengua española, que anteriormente era referido como animación en volumen, paso de manivela, o animación foto a foto, por ejemplo.

26

cuando su actividad sea esencialmente el desarrollo de motion graphics14, que en otros países no es considerado dentro de la animación.

La industria de la animación ha tenido un crecimiento acelerado durante el siglo XXI, asociado al despliegue tecnológico que ha permitido nuevas señales de TV, el desarrollo de videojuegos como demandante para este sector, el despliegue del VOD (Video On Demand)15, la capacidad de los personajes animados de ofrecer una monetización adicional en el mercado de juguetes y licencias, así como su incorporación en el ámbito educativo. Para el caso particular de animación infantil, se presenta un gran valor de catálogo dada la rápida renovación de su público objetivo. Particularmente, el negocio de licencias está valuado en el entorno de 30 mil millones de dólares al año.

A nivel internacional, la animación tiene un lugar muy establecido en los principales mercados audiovisuales como son el MIPTV (Cannes, Francia), MIPCOM (Cannes, Francia), MIPJUNIOR (Cannes, Francia), NATPE (Miami, Estados Unidos), MIF, (Cannes, Francia) LIONS (Cannes, Francia), así como festivales de amplia trayectoria, particularmente el Festival de Animación de Annecy (MIFA), Anima Mundi (San Pablo, Brasil), ANIMA (Córdoba, Argentina), Tecnotoon Animation Fest (México).

El sector de los videojuegos

En la industria del videojuego participan 3 actores principales: las empresas desarrolladoras, las empresas publishers16, y las tiendas online o comercios minoristas (retailers). Cuando el mercado del videojuego es físico y no online participan también la empresa manufacturera y el distribuidor (ver figura 2). Aunque la distribución digital cada vez tiene un mayor porcentaje de ventas, el mercado físico para consolas como para PCs sigue siendo importante. Para 2013 en Estados Unidos el 47% de las ventas fueron ventas físicas y el 53% ventas online.

14 Imagen gráfica en movimiento.15 Video a la carta.16 Empresa responsable por el estudio de mercado, la distribución, la publicidad y el marketing de un videojuego.

27

Figura 2: Cadena de valor de la industria del videojuego17

En el caso de venta online, de lo que paga un consumidor por un videojuego, aproximadamente el 30% es valor generado por la tienda online del 30 al 50% se lo queda la empresa publisher, y el porcentaje restante la empresa desarrolladora del videojuego. Cualquier tipo de ingresos extra, como ser merchandising, uso de licencias para otros formatos y contenidos dependerá del contrato y la negociación entre la empresa desarrolladora y el publisher, que en el caso de las grandes compañías muchas veces son de la misma propiedad.

En el caso de un videojuego lanzado físicamente, el valor individual de un juego (que generalmente bordea los 60 dólares en su día de lanzamiento) es repartida entre los servicios tercerizados, la empresa

17 Developer: Empresa Desarrolladora, es quien realiza el videojuego; Publisher: Empresa responsable por el estudio de mercado, la distribución, la publicidad y el marketing de un videojuego; Manufacturer: Fabricante; Distributor: Empresa distribuidora de videojuegos en formato físico; Retailer: Tienda minorista; Customer: Cliente, consumidor final.

Subcontractor

Developer

Subcontractor

Customer Customer

Publisher Manufacturer

Distributor

Retailer

28

desarrolladora, la empresa publisher, las distribuidoras, los fabricantes y las tiendas en un porcentaje que determina el mercado actual. Finalmente, la desarrolladora se llevaría 8 dólares del valor total del juego vendido.

Desarrolladores

Son empresas desarrolladoras de software que crean videojuegos para distintas plataformas. Incluyen en su staff programadores, artistas, diseñadores, animadores, asesores legales, de marketing e ingenieros de sonido, entre otros, aunque muchas de estas actividades las pueden contratar fuera de la empresa (tercerizando los servicios). El capital humano es el elemento más importante para construir una empresa desarrolladora y emprender en el área de los videojuegos. Al igual que en la animación, la tecnología juega un rol determinante por lo que es importante el rol empresarial de la vigilancia tecnológica e inteligencia competitiva además de una rápida respuesta empresarial ante los cambios de contexto.

Estas empresas pueden desarrollar videojuegos por encargo o de manera independiente. En el caso que realizan un videojuego por encargo generalmente lo realizan en coproducción con un publisher quedando los márgenes de ingresos en función de un contrato donde se estipula la negociación entre empresas. También las grandes compañías desarrolladoras han incorporado equipos que realizan el trabajo de publisher (como por ejemplo la empresa finlandesa Rovio18 que creó Rovio Star como compañía publisher)

La gestión generalmente es por proyecto y con clientes diversos, desde agencias de publicidad, distribuidores o publishers de contenidos para diferentes pantallas. La producción de un videojuego puede llevar desde un año hasta 4 o 5 años dependiendo del tipo de videojuego y los recursos humanos que lo están desarrollando.

Las empresas desarrolladoras pueden ser compañías de equipos muy reducidos (de 2 o 3 personas e inclusive una empresa unipersonal) hasta empresas de cientos de trabajadores. Se las pueden diferenciar en dos grandes grupos: las compañías indie y las grandes compañías.

18 http://www.rovio.com

29

Compañías Independientes

Usualmente llamadas indies, básicamente son desarrolladores que no pertenecen a ningún publicare. Por tanto, se puede decir que son “independientes” en sus decisiones empresariales de los publisher y de ahí la abreviatura “indie”. Aunque algunas compañías cumplan este requisito, el mercado no las clasifica como indies pues realizan un tipo de videojuego diferente al de las pequeñas compañías. Mas allá de las características empresariales, las compañías indies lograron establecerse a través de cierto tipo de producciones más personales y con inversiones muy por debajo de las grandes compañías establecidas en el mercado.

Se caracterizan por ser empresas con pocos empleados, pueden llegar a ser empresas unipersonales, que realizan videojuegos más arriesgados que las grandes compañías, es decir, que el videojuego que desarrollan puede no ser comercialmente viable desde un comienzo. Al ser pequeñas compañías la capacidad de adaptación e innovación está más presente, generando un diferencial con las grandes empresas del sector.

Este tipo de empresas surgieron con el auge de la distribución digital. En el año 2008 fue donde realmente comenzaron a tener presencia en el mercado con juegos que estuvieron en los primeros lugares de los rankings de ventas a través de las tiendas online. Por ejemplo, Braid fue uno de los primeros videojuegos desarrollados por una pequeña compañía que logró un éxito comercial sin precedentes, lanzado al mercado en el 2008.

En Estados Unidos, para el año 2013, del total de 42 mil puestos de trabajo directos que da la industria del videojuego, 28 mil corresponden a pequeñas compañías indie.

Grandes Compañías

Se caracterizan por grandes equipos de trabajo, de 200 a 300 personas que pueden trabajar en el desarrollo de un videojuego. Sus producciones se caracterizan por diferenciarse en contenidos con gran sofisticación en cuanto a la historia del videojuego, los gráficos, el sonido, la banda sonora, generando

30

inversiones millonarias que luego se realizan en un gran mercado, generalmente en los juegos de consola y ordenadores personales. El tipo de videojuego realizado por estas compañías es conocido como videojuegos triple A o juegos de “alta gama”.

Muchas de estas grandes compañías desarrolladoras luego pasaron a dedicar una parte de su empresa a realizar la tarea de publisher. Esto es, dado su calidad de producción en el mercado ya se consideran una marca conocida y por lo tanto a veces subcontratan para la realización de un videojuego y luego éste sale al mercado con la marca de la gran compañía utilizándose como sello de calidad.

Algunas grandes compañías de videojuegos son: Activision Blizzard, Naughty Dog, Rockstar Games, Rovio, Electronic Arts, Epic games, Valve, Tecmo.

Por ejemplo, Activision Blizzaard es de los mayores desarrolladores de videojuegos en el mundo, dando empleo a 6.750 personas en todo el mundo, con presencia establecida en 53 países. Un ejemplo de las cifras que se manejan por parte de las grandes compañías es el caso del videojuego “GTA V”, de Rockstar Games, que logró superar la cifra de los mil millones de dólares en ventas en su tercer día luego del lanzamiento, superando a su fecha (septiembre de 2013) incluso a cualquier producto de entretenimiento que se haya hecho jamás, abarcando tanto el cine, la música o la misma industria de los videojuegos.

Como contrapartida al volumen de negocio de este tipo de empresas, la capacidad de adaptación e innovación en el contenido de los videojuegos está menos presente que en las compañías indie.

Publishers

Son empresas responsables por el estudio de mercado, la distribución, la publicidad y el marketing de un videojuego. Pueden encargarse hasta del packaging19 en el caso de producciones físicas de videojuegos.

Como ya se mencionó, estas empresas pueden desarrollar videojuegos o subcontratar a una empresa desarrolladora. Los publishers pueden realizar un “desarrollo externo”, es decir coproducir un videojuego con una compañía desarrolladora compartiendo parte de los riesgos.

19 Empaque.

31

El porcentaje que se quedan estas empresas de lo que paga un consumidor va desde el 30% al 50% dependiendo de la capacidad de negociación de ambas partes, tanto la empresa desarrolladora como la empresa publisher. Dependiendo del caso, se pueden realizar contratos por localización, adelanto de regalías, compartir la propiedad intelectual, etc.

Estas empresas trabajan en forma conjunta con las empresas desarrolladoras en la planificación del videojuego, dado que el marketing sobre el videojuego se realiza antes de su lanzamiento propiamente dicho.

Algunos publishers: Nintendo, Chilingo, Rovio Stars, FDG, Sega, Ubisoft, SCE World Wide Studios, Riot Games, Armor Games.

Tienda on line - Retailer

Con el auge de internet y los nuevos dispositivos móviles, smartphones y consolas con conexión a internet, la distribución digital de videojuegos es el principal mercado. En Estados Unidos ha aumentado de un 29% en el 2010 a un 53% en el 2014. Se estima que este porcentaje seguirá aumentando a una mayor tasa en los próximos años.

Algunas de las principales tiendas de venta online de videojuegos son: Steam, App Store y Amazon Digital Game Store. A su vez, las propias empresas fabricantes de consolas tienen sus tiendas digitales que se accede a través de la misma consola con conexión a Internet, estas son: Xbox Live, Playstation Network y Wii Ware.

Las tiendas online, al igual que el comercio minorista de venta física, juega un papel en el marketing del videojuego al exhibirlo al público. Una buena exhibición puede generar una mayor venta del producto.

Anualmente se ve una estacionalidad20 en las ventas de videojuegos, estas se concentran cerca de fin de año, donde la navidad juega un papel importante. Se estima que un cuarto de las ventas del total del año ocurren los días previos a la festividad de navidad.

20 Refiere al fenómeno de concentración de actividad en determinados momentos del año.

32

El lanzamiento de un videojuego concentra las ventas a la hora de lanzarse al mercado para luego disminuir las ventas con el correr del tiempo. A medida que el videojuego es mas exitoso esta tendencia de disminución de ventas es mas larga en el tiempo y viceversa.

Consumidores

Los consumidores de videojuegos, también conocidos como gamers, se han ido ampliando en estos últimos años, pasando de ser un servicio de entretenimiento para un grupo específico de personas para democratizarse a un rango importante de la población por el uso de los celulares y los dispositivos móviles y el uso de las TICs.

Según el informe “Entertainment Software Association, Essential Facts About The computer and Videogame Industry 2014”, el 59% de la población de Estados Unidos juega a los videojuegos, y el 51% de los hogares posee una consola de video.

El mismo informe indica que para el caso de Estados Unidos, el promedio de edad de un jugador de videojuegos es de 31 años, siendo el 47% mujeres. Los consumidores que más compran videojuegos son los hombres de 35 años.

El 15% de los usuarios paga para jugar online, el 33% juega en su smartphone, y 25% en su dispositivo móvil. El 62% son jugadores sociales, es decir que juegan con otras personas, ya sea físicamente o en red a través de Internet. La interacción entre los jugadores que antes se daba a nivel de los juegos arcade, donde en un lugar físico se concentraban los jugadores ahora se da a nivel online, estableciéndose fans de un contenido a lo largo de todo el mundo.

Solamente para el 21% de los consumidores el precio es una variable relevante a la hora de comprar un videojuego, en este sentido tiene un peso mayor la calidad gráfica, una historia interesante, o que sea la secuela de un juego ya conocido.

Los videojuegos clasificados como “casual” o “social games” son los tipos de videojuegos más jugados actualmente en los Estados Unidos llegando a ser el 43% del total de videojuegos que se juegan habitualmente.

33

En el 2013 los usuarios de videojuegos solamente en Estados Unidos gastaron 21,5 billones de dólares en la industria del videojuego. 15, 4 billones se destinaron a contenido, 1, 8 billones a accesorios, y 4,5 billones a hardware.

Tipos de videojuegos

La temática abordada en los videojuegos se ha expandido hasta llegar a los mismos contenidos abordados por el cine, la literatura o cualquier contenido creativo existente con anterioridad a este nuevo medio. Así, los videojuegos de hace 30 años sin una historia detrás pasaron a ser parte del pasado. Hoy en día, sobre todo para los videojuegos de alta gama, los usuarios valoran mucho el contenido de la historia a la hora de comprar el videojuego además de su uso lúdico o recreativo.

Los videojuegos y el cine tradicional comparten las características que los hacen atractivos para el público general: la identificación con las historias, las situaciones y personajes. El videojuego podría ser visto más como un “medio”, porque es la plataforma en donde las artes se mezclan para dar vida a un mundo imaginario. La pintura, la literatura, la música y el cine tienen elementos que distinguen una disciplina de la otra, pero los juegos electrónicos poseen una motivación que las artes tradicionales no tienen: la interactividad y la capacidad de elección.

Ademas de entretener, los videojuegos pueden ser una fuente de conocimiento o de aprendizaje, como también pueden tener otros otros usos como la publicidad (advergaming), o ser producciones con fines educativos (edutainment), con fines terapéuticos, de mejora de la salud, o la capacitación laboral. Existen los llamados serious games21, los cuales se presentan ante el público como un producto que promete enseñar al jugador algo útil para su vida, pero dichos conocimientos son adquiridos sin que el jugador lo note, desarrollando un cierto interés por la historia o por la ciencia presentada en el contexto de un videojuego.

Los géneros desarrollados en los videojuegos no son “puros” sino que pueden alterarse para combinar y crear otros subgéneros. Incluso, muchas compañías optan por desprender su propiedad intelectual

21 Juegos serios.

34

hacia otros géneros, para crear un juego basado en su universo pero no necesariamente relacionado con su historia.

Algunos géneros son: Aventura, Acción, Educativos, Shooter, Estrategia, Rol, Lucha, Musicales, Simulación, Deportivos o Carreras.

Según el medio donde el videojuego interactúa con el usuario pueden ser clasificados en juegos para consola, juegos para ordenadores personales, juegos para dispositivos móviles, y juegos browsers22 o para buscadores.

Juegos para Consola

Los juegos de consola es la forma de entretenimiento interactiva más común y financieramente exitosa del mundo. Las plataformas de consolas más establecidas en el mercado son: Sony (Playstation), Microsoft (Xbox) y Nintendo (Wii).

Al ser las consolas más baratas que las computadoras, están mas presentes entre los usuarios (la mitad de los hogares en Estados Unidos tiene una consola de videojuegos). El modelo de negocio que hay detrás en los mercados más desarrollados, y donde el uso de videojuegos “piratas” es escasa, ya que el negocio está en la venta de los videojuegos y no de la consola en sí misma.

A nivel de las empresas desarrolladoras, el programar para consolas es diferente que el desarrollo para computadoras personales. La consola no tiene el lenguaje de programación universal que poseen las computadoras o los sistemas operativos de los dispositivos portátiles o smartphones. Por lo tanto, programar para consolas es más costoso que hacerlo para celulares, dispositivos móviles o computadoras, siendo una barrera a la entrada para las nuevas empresas en el mercado. A su vez los programadores no se enfrentan a la distinta compatibilidad que tienen para programar para distintas computadoras o dispositivos. Otra barrera a la entrada es que los fabricantes de hardware solo venden sus productos a desarrolladores que tengan licencia para producir juegos para estas máquinas.

22 Refiere a navegadores de internet.

35

Los jugadores ante un juego desarrollado para consola esperan cierto tipo de producción de alta calidad tanto a nivel de la historia, la gráfica, sonido, etc, en definitiva, cierta experiencia que les brinde este servicio. Se estima que el usuario dedica un promedio de una hora a jugar cada vez que utiliza un juego de consola.

El precio de este tipo de videojuegos va desde 60 a 90 dólares. Si un juego existe en versión para computadora y para consola, probablemente la versión de consola se venda de 3 a 10 veces más que la de computadora.

Juegos para computadoras personales

A diferencia de los juegos desarrollados para consola, los videojuegos deben correr en distintos procesadores con distintas velocidades, con cantidad variante de capacidad de memoria y de resolución de video, no existiendo estándares a seguir. Por otro lado, no es necesario obtener el permiso del creador del ordenador para crear juegos para ellos como sí ocurre en el caso de las consolas.

El estándar de calidad exigido por los consumidores no es tan alto como en el caso de los juegos para consola. Se estima un tiempo promedio de juego de unos 20 minutos a media hora por parte de los usuarios. El precio promedio establecido en el mercado para un videojuego de computadora es de 10 a 40 dólares.

Juegos para dispositivos móviles

Son videojuegos que se relacionan como una experiencia más casual por parte de los usuarios. Se estima un tiempo promedio de juego de 5 a 15 minutos, tendiendo a ser juegos individuales. El precio promedio de este tipo de juegos es 1 o 2 dólares.

A la hora de desarrollar videojuegos para estas ventanas es necesario tener en cuenta que poseen una limitada unidad central de procesamiento y memoria, una pantalla pequeña y que la interacción con el usuario es la misma que posee el usuario con el móvil.

36

Este tipo de videojuegos, desarrollados para la plataforma móvil como Android e iOS han aumentado su participación en el mercado. Actualmente el 44% de los jugadores en Estados Unidos utiliza su smartphone como plataforma para utilizar un videojuego.

Juegos en Browsers/Buscadores

Este tipo de videojuegos son gratuitos y en ellos no hay un estándar de calidad previo. Usualmente tienen un estándar de calidad menor a los juegos de ordenador y están lejos de los juegos de consola. Generalmente se sitúan en buscadores (o browsers), y tienen por objetivo generar tráfico de público en este servicio para luego ofrecer este público a distintas marcas para que publiciten en este servicio web.

Luego que el jugador genera un vínculo con el videojuego en estos medios en algunos casos se le ofrece contenido extra dentro del videojuego que es pago. De hecho, este modelo conocido como de microtransacciones, es también muy utilizado en dispositivos móviles, incluyendo el smartphone. Así, se sigue un modelo de captación (o cebo y anzuelo) que atrapa la atención de un usuario y luego le va ofreciendo mejoras o prestaciones adicionales a su experiencia de juego por pagos de 1 a 2 dólares (in apps purchases)

Modelos de Negocio

Si el videojuego es un proyecto pagado por un publisher, productora audiovisual, empresa privada u organismo, es el pago de la producción lo que habilita la realización del servicio. Si el videojuego va al mercado los consumidores comprarán o no el videojuego dependiendo del modelo de negocio.

Algunas empresas desarrolladoras que venden sus juegos en el mercado apuestan a publicar muchas producciones y de esta forma aumentar la probabilidad de que alguna tenga éxito, otras en cambio apuestan a sacar pocas producciones con estándar de calidad elevado desde el punto de vista del aspecto lúdico y la jugabilidad para atraer público y lograr tener éxito.

37

Los juegos de consola son de pago (mediante compra del videojuego físico, on line o suscripción), los videojuegos para pc y para dispositivos móviles pueden llegar a ser pagos o gratuitos dependiendo de la estrategia comercial de la empresa desarrolladora o publisher. A ello se le añaden opciones como la de PS+ (PlayStation Plus) que implica una suscripción que realiza el usuario y que le da acceso a un conjunto de beneficios premium como pueden ser el acceso a versiones beta o demos, versiones de prueba para juegos completos o acceso a descuentos en compras ulteriores. En el caso de que el videojuego no sea de pago se le trata de vender contenido extra al consumidor para tener una experiencia distinta luego que está haciendo uso del videojuego. En el caso de videojuegos de pago también se puede poner a disposición de los usuarios el comprar contenido extra para mejorar su experiencia. En el caso de videojuegos para consola, los cuales son caros en comparación con los otros formatos, no es de uso común el vender contenido extra para los usuarios.

Las opciones de modelo de negocio varían dependiendo de la estrategia empresarial que hay detrás. Algunas empresas ponen a disposición de los consumidores por un lapso de tiempo los juegos de manera gratuita para lograr así fidelizar a los usuarios y luego venderles el videojuego o poner el videojuego gratuito para un dispositivo, por ejemplo smartphones y luego el videojuego pago para tablets.

En el caso de que sean gratuitos como el caso de los videojuegos para buscadores, la idea que hay detrás es generar un tráfico permanente de usuarios en la red y así lograr vender publicidad. También se puede usar la opción de vender contenido extra o tratar de llevar al usuario hacia otro videojuego que si sea pago. La mayoría de los juegos de buscadores tienen sus ingresos a través de la publicidad, dada la baja calidad de este tipo del videojuegos los usuarios no están dispuestos a pagar por él.

En los últimos diez años, a través de internet y fundamentalmente en el campo de las industrias creativas comenzó a desarrollarse el crowdfunding23 como modelo de financiamiento de distintos proyectos. Este modelo básicamente consiste en que los realizadores de un proyecto recolectan fondos del público mediante la pre venta de un producto o servicio, o brindando ciertos beneficios al publico que apoya financieramente el emprendimiento. Así, interactúan tres actores: los realizadores del proyecto, el público que apoya el emprendimiento y la plataforma digital que une estos dos actores.

23 “Financiamiento colectivo”

38

Las plataformas más conocidas para el crowdfunding son kickstarter.com, indiegogo.com, gofundme.com, fundable.com, crowfunder.com y earlyshares.com. En el caso de emprendimientos latinoamericanos la plataforma idea.me es de las más conocidas.

Un conocido ejemplo en el mundo de los videojuegos es el dispositivo más difundido entre los desarrolladores de juegos de realidad virtual Oculus Rift, el cual su primera versión fue financiado a través de la plataforma kickstarter.com24.

Además del pago por el uso del contenido también se encuentran varios negocios relacionados como ser la fabricación de consolas, computadoras, accesorios y distintos productos relacionados al videojuego.

A su vez el contenido desarrollado dentro de un videojuego, personajes e historias, pueden ser licenciadas para ser desarrollados en otros formatos y ventanas, como es el caso de una película, una producción de animación o contenido para TV. Los videojuegos lograron enlazarse con otras industrias como el cine como a las nuevas tecnologías, como la alta definición y el desarrollo de la imagen tridimensional. Pero lo más importante en cuanto al volumen de ventas e ingresos fue la apertura del nicho de jugadores.

Formadores de opinión

Actualmente, con la masificación de internet y la apertura de nuevas tecnologías hacia la capacidad de compartir la información por las redes sociales, se hace posible que surjan blogs y sitios web dedicados a la cobertura de noticias relacionadas con videojuegos. La industria de los videojuegos se ha instalado y existe un universo considerable de sitios web sustentados por empresas y compañías multinacionales que apoyan la producción de estos. Algunos de estos medios son: Giant Bomb, Metacritic, Brainy Gamer, 1up.com, Joystiq, Game Spot, Kotaku, o PC Gamer. A su vez, las propios medios que venden videojuegos como Xbox Live realiza críticas sobre los videojuegos que se encuentran en su plataforma.

24 Ver https://www.kickstarter.com/projects/1523379957/oculus-rift-step-into-the-game/video_share. Actualmente el dispositivo pertenece a Facebook.

39

Pero como sucede con otros contenidos culturales, como la música o el cine, más allá de los formadores de opinión formales, la recomendación de una persona cercana vale mucho mas a la hora de comprar un videojuego que cualquier revista especializada. También se genera una valoración online por parte de los usuarios, por ejemplo de Steam, la primera plataforma online para descarga de videojuegos, el cual posee una muy buena reputación por parte de los usuarios.

Las compañías, tanto publishers, como desarrolladoras, invierten cada vez más en su presencia en las redes sociales para estar en contacto con su público, conocer sus inquietudes, y tratar de fidelizar sus compras futuras.

Otros indicadores de calidad de los videojuegos son los premios de la industria como el Insider Game Awards, o el premio del Independent Games Festival, reconocimientos que posicionan a los videojuegos ante el público.

Mercado Global

Según los datos registrados por Pricewaterhouse Coopers en su informe Global Entertainment and Media Outlook: 2011–2015, en 2010 el valor del mercado mundial del videojuego asciende a 56.000 millones de euros y crecerá hasta los 82.000 millones en 2015, en base a una tasa anual de crecimiento del 8,2 %.

Se prevé además un desarrollo exponencial del mercado en los países emergentes. La consultora Ovum en su informe Digital Games Outlook 2011–16 señala que para 2016 el mercado Asia Pacífico alcanzará los 30.300 millones de dólares, superando la cifra de los principales mercados occidentales.

Se estima que las ventas globales serán lideradas por los videojuegos para dispositivos móviles, es decir juegos para smartphones y juegos casuales logrando así el acceso a mercados y consumidores masivos.

También ganarán peso mercados como el sudafricano, que ya empieza a generar cifras similares a las de algunos países europeos, o el chino, en el que en 2011 se ha experimentado un incremento del consumo del 34%, algo que se entiende por el desarrollo de smartphones y la mejora de la conectividad.

40

En Estados Unidos, el mercado mas consolidado de videojuegos, esta industria genera la misma cantidad de empleos que las compañías de software. Entre el 2009 y el 2014 el valor agregado de la industria del videojuego en Estados Unidos creció a un ratio del 9,7%, siendo más del doble de lo que creció la economía de ese país en el mismo periodo. En este sentido, el mercado de videojuegos ha sido capaz de instalar una economía de intercambios en un mundo virtual que de acuerdo con el Banco Mundial ya en 2009 generaba cerca de 3 mil millones de dólares al año y más de 100.000 puestos de trabajo solo en China.

Para el caso de América Latina, no hay referencias sistematizadas respecto al desempeño agregado de los sectores objetos de estudio de este documento, particularmente en relación a la disponibilidad de cifras relativas al desempeño regional de la industria de videojuegos. Sin perjuicio de ello, sí puede señalarse que la contribución de las industrias creativas al PBI varía ampliamente a través de la región: de poco menos del 2% en Chile a más de 10% en Brasil y Estados Unidos. Las tasas de crecimiento en el sector son consistentemente más altas que el promedio de los otros sectores económicos.

Finalmente, debe señalarse que se trata de un área en la que la exposición internacional es muy clara. Existen múltiples eventos en formato de conferencias, ferias o hackatones, que vinculan a nivel global a los artistas de diversos territorios. Como mención, vale señalar la importancia de eventos como el Tokyo Game Show, Fun&Serious Game Festival, Ragnarok, o la Game Developers Conference. De hecho, Guatemala tiene su capitulo local de este último evento.

41

El sector en Guatemala

42

Al comenzar el trabajo de investigación previa al campo, resultó clara la existencia de un problema de identificación y visualización. La cantidad y tipo de actividad de empresas de animación y videojuegos no resultaba clara en el punto de partida. Tanto así que, de hecho, buena parte del trabajo de campo mantuvo ese problema frente a sí.

De esta manera, la identificación y dimensionamiento del sector, al menos desde una perspectiva inicial, tuvo una importancia sustantiva durante la fase de campo. Ello se reflejó en las entrevistas y talleres mantenidos con empresarios y agentes sectoriales, cuyos resultados centrales se comentan a continuación.

Como se analizará específicamente, la existencia de redes empresariales dinámicas es clave para la vida de un cluster dinámico, activo, capaz de generar soluciones de gobernanza y un buen marco de trabajo público-privado. Ello conduce a la construcción de capital social, fundamental para el adecuado posicionamiento y visualización por parte de los policy makers.

Para el caso de Guatemala, el cluster de animación y videojuegos se encuentra en un punto de inflexión, que lo está llevando desde emprendimientos aislados hacia un nivel de profesionalización superior. Ello implica, entre otras cosas, la necesidad de diseño adecuado de políticas públicas, de fortalecimiento de redes empresariales y de la alta formación técnico-artística de las personas, abriendo un lugar fundamental a las universidades y otras instituciones de formación profesional.

Para la representación del cluster se utiliza un diagrama que recoge los distintos tipos de entidades que participan en él:

• Empresas relacionadas con el mercado.• Sector principal de empresas.• Empresas en relación de subcontratación.• Empresas proveedoras de servicios, equipos y materias primas.• Instituciones públicas y privadas.• Empresas proveedoras de servicios de desarrollo empresarial.

43

En este análisis se detectan múltiples agentes en relaciones de subcontratación, instituciones públicas y privadas que están dentro del marco de lo esperable por nuestra parte y así lo refrendan los privados e instituciones sectoriales.

Para el caso de las Universidades, los agentes sectoriales han destacado particularmente el caso de Universidad Galileo y Universidad InterNaciones. Esto tiene sentido en relación con lo encontrado en el trabajo de campo. En efecto, la Universidad Galileo ofrece desde una iniciativa conjunta del MediaLab y la Escuela de Educación Continua una Tecnicatura en Producción de Animación Digital de dos años de duración. Por su parte, la Universidad InterNaciones ofrece tres carreras de grado (Licenciatura en Informática con Especialización en Videojuegos, Licenciatura en Diseño de Videojuegos, Licenciatura en Realización y Animación en 3D) y una Tecnicatura Profesional en Realización y Animación 3d que colocan a este centro de estudios en lo que parece ser la vanguardia en el área de la formación específica de habilidades técnicas y artísticas sectoriales.

Una primera decisión metodológico-estratégica es qué se coloca como grupo central. El camino que siguieron los empresarios e instituciones participantes del taller coincidió con la selección de un núcleo capaz de generar nuevo valor. Así, los desarrolladores y animadores free lance ocupan el lugar central (200 a 400 personas) junto con una docena de empresas de animación y 8 empresas de videojuegos, que conforman así el punto de partida para el desarrollo de una política de clusters. Sin perjuicio de ello, también es muy importante decir que existe un gran número de jóvenes desarrollando indie games, que están estudiando en las universidades y empujan al sector.

Entre las empresas de videojuegos los participantes destacaron: Digital Partners, 502 studios, Garrobo Estudio, Pijuy, Rho Sigma, Elemental Geeks, SQR Box Games. Por su parte, en relación a empresas de animación, se destacan los casos de Miracle Factory, Milk n’ Cookies, Studio C, Lion Works, Quetzal Studio, Warex 3D, Ikalitzé, Aire Estudio, Politronix, Rift, Frame & Beat, Magnético, Atómico, Mosh, La Curiosa.

44

Diagrama de cluster

Relaciones de subcontratación

Técnicos free lanceEstudios de grabación

Locutores y actoresArtistas de audio y postproducción/FX

ArteNarración de historias

Instituciones Públicas y Privadas

AGEXPORTPRONACOM

Ministerio de Cultura y DeporteMinisterio de Economía

Municipalidad de GuatemalaAgencias de cooperación internacional

(GIZ, AECI, Japón, Corea)15 Universidades

Grupo central

200-400 servicios freelance20 Estudios de animación

8 Productoras independientes de videojuegosIGDA

GameDevGTICREA

Festival Stop MotionDigital GT

Relaciones de mercado

Agencias de publicidadProductoras audiovisuales

5 cines8 canales de tv nacionales

(destacan Guatevisión y Canal Antigua)Soy502, 1850, Prensa Libre, 949 radio

Anunciantes

Proveedores de servicios, equipos y materias primas

IntcomexItems (Apple u otros)

Tiendas de internet (Apple, Google, Samsung,Amazon, Windows, Wii Hub, Playstation Start,

Xbox start), Hardware especializado para renderizar

Cloud services3 proveedores de internet (Tigo, Telefónica y Claro)

Proveedores de servicios de desarrollo empresarial

Campus TECTres incubadoras y desarrolladoras más

IntecapFondos de emprendimiento Universidad Francisco Marroquín y Universidad del Valle de Guatemala

45

En segundo lugar, fuera del caso de los fondos para emprendimiento en la Universidad Francisco Marroquín y la Universidad del Valle de Guatemala, no surge de los agentes sectoriales la visualización de fondos que apoyen ya sea el desarrollo empresarial como la investigación y desarrollo de prototipos, aspecto que es fundamental en esta industria. Particularmente, llama la atención la escasa o nula mención que desde el sector se hace a políticas públicas que puedan ser de interés del sector y se elaboren y ejecuten desde el Ministerio de Cultura y Deportes. De hecho, el sector tiene una muy baja expectativa en relación a dicho Ministerio de Estado. Sin perjuicio de ello, desde el Ministerio de Cultura y Deportes se tiene una fuerte expectativa de trabajar con el sector, cuestión que es una gran oportunidad para la coordinación de agendas privado-púbicas y públicas-públicas.

Desde el punto de vista del mercado, los agentes del sector identifican las agencias de publicidad en sintonía con la tendencia mundial de grandes firmas transnacionales, así como 5 centros de exhibición cinematográfica y 8 canales de televisión en abierto. En este punto se destaca Guatevisión y Canal Antigua por tener una mayor apertura hacia la producción nacional, aunque bajo un modelo de negocio de renta de espacio que ya está obsoleto en otros países. Debe señalarse, como un caso atípico en América Latina, que no existe una señal de TV pública25. Ello, sumado a que tampoco existen fondos concursables para el fomento de la producción audiovisual en sentido amplio ejemplifica un escaso estímulo para la creación de tejido industrial en este sector. De hecho, se observa inmediatamente que las empresas de animación más dinámicas están vinculadas a la industria publicitaria, alejándose de esquemas de generación de properties26. Más aún, el caso de éxito más sonado, Studio C, que tuvo a su cargo la responsabilidad de elaboración de VFX27 para el largometraje de animación “Las Crónicas de Narnia”, fue por un esquema de outsourcing y no de generación de propiedad intelectual, lo cual tiene sentido en el escaso marco de incentivos específicos detectado. Vale señalar, finalizando este punto, la experiencia USAC TV, que difunde contenidos guatemaltecos de productores independientes pero con un modelo de negocio que no resulta atractivo para los productores.

25 Es decir, una cadena de TV propiedad del Estado.26 Productos propietarios. A diferencia del negocio de brindar servicios de producción, el desarrollo de productos propietarios

supone beneficios relacionados a rentas futuras por cobro de propiedad intelectual.27 Efectos visuales

46

A nivel de Proveedores de Servicios de Desarrollo Empresarial, destaca claramente Campus TEC, así como otras iniciativas de incubadoras y desarrollados de negocios.

En el área de proveedores de servicios, se destaca el caso de software, hardware, granjas de renderización, servicios de casting y de modelaje, escenografía y telecomunicaciones y mobiliario. A su vez, se da especial relevancia a los servicios de telecomunicadores y carriers como un factor central no solo para desarrolladores sino para prestadores de servicios de outsourcing.

47

La oferta de formación profesional

La formación profesional en Guatemala está signada por una muy amplia oferta universitaria. Con una oferta educativa superior signada por quince universidades (de las cuales catorce son privadas), el abanico formativo así como su dispersión territorial es llamativo.

A ello se suma el Centro TICS del INTECAP, con una oferta formativa que apunta a un público complementario al de la educación superior y que debe ser tenido particularmente en cuenta por su flexibilidad para el desarrollo de nuevas propuestas formativas.

Durante el trabajo de campo se visitó, precisamente, el Centro TICS del INTECAP, la Universidad Galileo, la Universidad Panamericana y la Universidad InterNaciones. En cualquiera de los cuatro casos la evaluación es muy positiva, en algunos casos por las características edilicias y de equipamiento, en otros por la flexibilidad de su oferta, en otros por lo específico y avanzado de la formación que ofrecen, en otros por el gran despliegue técnico y visión de futuro. Vale señalar, de todas fomas, que varios de estos factores se observaron simultáneamente en algunas de las instituciones visitadas.

Un rasgo común a la visita de campo es la detección de una clara voluntad de cooperación y articulación entre los centros de estudio que, si bien tienen claro que compiten entre ellos, también asumen su rol en el establecimiento y desarrollo de ventajas competitivas en Guatemala, así como una visualización de las ventajas de la cooperación y articulación gremial. En este sentido, claramente el núcleo de trabajo que se está desplegando desde AGEXPORT e ICREA debería ser el elemento catalizador de estas fortalezas, para su correcta articulación y potenciación.

Como se señaló antes en el trabajo, Guatemala está caracterizada por una población joven que, a su vez, muestra buenos índices de años formativos. Estos aspectos no hacen sino aumentar las oportunidades de establecimiento de un esquema integrado y estratégico de formación en el área de animación y videojuegos, de cara a la amplia profesionalización del sector y su penetración exportadora.

48

Finalmente, resulta clara la potencialidad que presentan las universidades y centros de formación en el desarrollo y vinculación de estudiantes al ambiente emprendedor, así como el rol que pueden cumplir como agentes difusores de información y canalizadores de demanda hacia herramientas de apoyo que puedan existir a nivel público o privado. La vinculación con AGEXPORT, ICREA y herramientas como Promipymes, por ejemplo, parecen ser casos de buenas prácticas a ser tomadas en cuenta y amplificadas.

INTECAP- Instituto Técnico de Capacitación y Productividadwww.intecap.edu.gt

Se trata de una entidad con cuarenta y dos años de historia, que tiene por misión formar y certificar personas para incorporarse al mercado laboral, mejorar sus conocimientos y herramientas laborales, así como brindar asistencia técnica y tecnológica en todas las actividades económicas, para contribuir a la competitividad y al desarrollo del país.

En sus cursos de “Formación para Jóvenes y Adultos” brindan cursos de animación 3D y para el desarrollo de aplicaciones web en dispositivos móviles y web.

El Centro TICS es una entidad con 5 años de funcionamiento. Es un centro tecnológico que brinda capacitación en redes, bases de datos y animación 3D. Al principio comenzaron con cursos cortos de 40 a 80 horas de duración, que daban un manejo básico. Desde hace 3 años y medio desarrollaron carreras más largas que van desde 380 hasta 1000 horas. En el caso de animación 3D, por ejemplo, son 510 horas (6 meses, 4 horas) estructurado como una carrera por proyectos. Al finalizar sus estudios, los estudiantes desarrollaron y presentaron un proyecto. El ingreso supone un nivel de tercer año de secundaria aprobado y conocimientos básicos de Windows.

La dominante de ingreso es estudiantes de nivel socioeconómico medio, aunque también hay una direccionalidad para la atención de sectores vulnerables a través de sistemas de becas.

49