Andbank Corporate Review May 2015 - castellano

24

PERSPECTIVA INTERNACIONAL ECONOMÍA Y MERCADOS FINANCIEROS Opinión Corporativa Mensual Mayo de 2015 La búsqueda desesperada de rentas del capital

-

Upload

andbank -

Category

Economy & Finance

-

view

208 -

download

2

Transcript of Andbank Corporate Review May 2015 - castellano

PERSPECTIVA INTERNACIONALECONOMÍA Y MERCADOS FINANCIEROS

Opinión Corporativa MensualMayo de 2015

La búsqueda desesperada de rentas del capital

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Índice

� Resumen ejecutivo

� Panorama internacional

� Perspectivas de Mercado. Cuadro resumen de rentabilidades esperadas

� Propuesta de asignación de activos

� Cobertura por países

� EE.UU.: La Fed se aleja de la subida de tipos de junio

� Eurozona: Sin contratiempos macroeconómicos a la vista

� Asia: Crecimiento constante durante los dos próximos años

� China: El arte del equilibrio - Cuando los tipos de interés no fomentan el crecimiento

� India: La magia de Modi no se desvanece

� Japón: QQE. ¿Cercano a sus límites?

� Brasil: La fortaleza del dólar no vaticina una reedición de las crisis latinoamericanas

� México: Primer trimestre apagado, pero la inflación continua controlada

� Otros mercados: EMEA, Asia y Latinoamérica

� Mercados de renta variable

� Análisis a corto plazo

� Análisis fundamental

� Mercados de renta fija

� Renta fija, Países centrales (core)

� Renta fija, Periferia europea

� Renta fija, Mercados emergentes

� Renta fija, Deuda empresarial

� Materias primas

� Divisas

…………………..……………………………………………………………………………………………………………3

…………..……………………………………………………………………………………………………………4

…………………………………5

…………………………………………………………………………………………………6

……………………………………………………………7

…………………………………………………………8

……………………………………………………9…………10

…………………………………………………………………………………11

……………………………………………………………………………………………12

……………13

…………………………………………………………………………………………………………………17

……………………………………………………………………………………………………………………17

………………………………………………………………………………………………18………………………………………………………………………………………………………18

………………………………………………………………………………………………19

……………………………………………………………………………………………………19

……………………………………………………………………………………………………………………………………20

……………………………………………………………………………………………………………………………………………………22

………………………………14

……………………………………………………………………………15

2

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

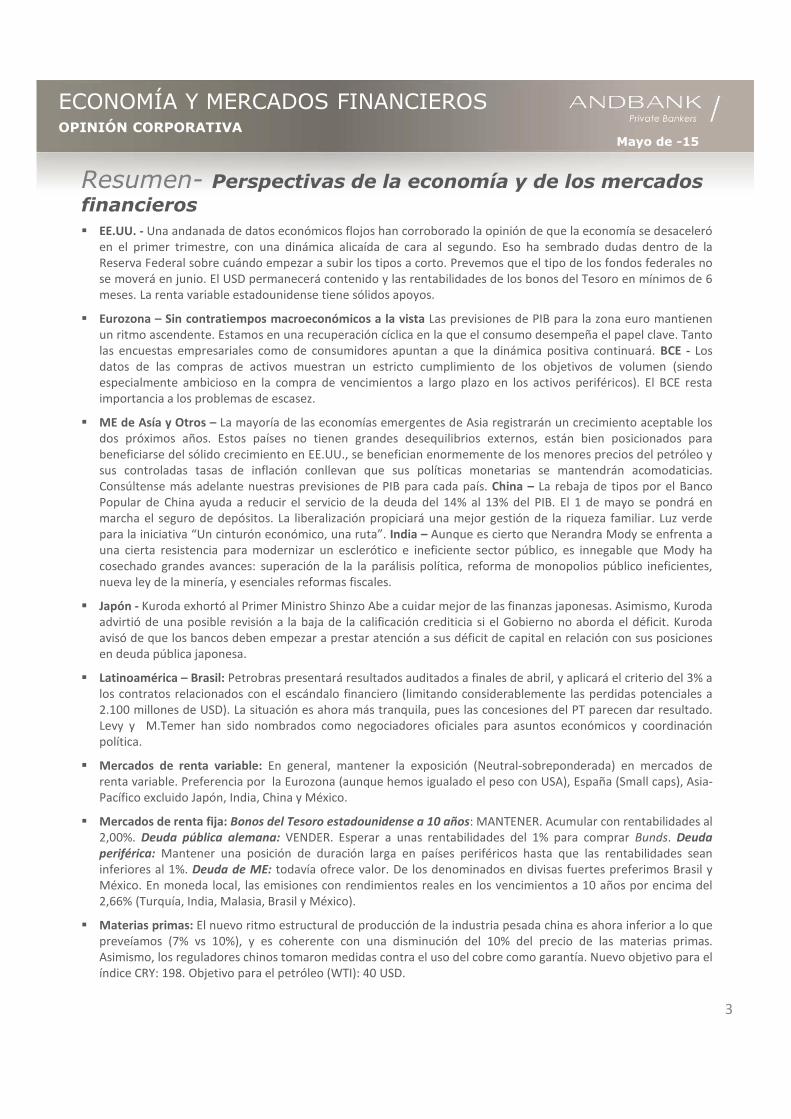

� EE.UU. - Una andanada de datos económicos flojos han corroborado la opinión de que la economía se desaceleró

en el primer trimestre, con una dinámica alicaída de cara al segundo. Eso ha sembrado dudas dentro de la

Reserva Federal sobre cuándo empezar a subir los tipos a corto. Prevemos que el tipo de los fondos federales no

se moverá en junio. El USD permanecerá contenido y las rentabilidades de los bonos del Tesoro en mínimos de 6

meses. La renta variable estadounidense tiene sólidos apoyos.

� Eurozona – Sin contratiempos macroeconómicos a la vista Las previsiones de PIB para la zona euro mantienen

un ritmo ascendente. Estamos en una recuperación cíclica en la que el consumo desempeña el papel clave. Tanto

las encuestas empresariales como de consumidores apuntan a que la dinámica positiva continuará. BCE - Los

datos de las compras de activos muestran un estricto cumplimiento de los objetivos de volumen (siendo

especialmente ambicioso en la compra de vencimientos a largo plazo en los activos periféricos). El BCE resta

importancia a los problemas de escasez.

� ME de Asía y Otros – La mayoría de las economías emergentes de Asia registrarán un crecimiento aceptable los

dos próximos años. Estos países no tienen grandes desequilibrios externos, están bien posicionados para

beneficiarse del sólido crecimiento en EE.UU., se benefician enormemente de los menores precios del petróleo y

sus controladas tasas de inflación conllevan que sus políticas monetarias se mantendrán acomodaticias.

Consúltense más adelante nuestras previsiones de PIB para cada país. China – La rebaja de tipos por el Banco

Popular de China ayuda a reducir el servicio de la deuda del 14% al 13% del PIB. El 1 de mayo se pondrá en

marcha el seguro de depósitos. La liberalización propiciará una mejor gestión de la riqueza familiar. Luz verde

para la iniciativa “Un cinturón económico, una ruta”. India – Aunque es cierto que Nerandra Mody se enfrenta a

una cierta resistencia para modernizar un esclerótico e ineficiente sector público, es innegable que Mody ha

cosechado grandes avances: superación de la la parálisis política, reforma de monopolios público ineficientes,

nueva ley de la minería, y esenciales reformas fiscales.

� Japón - Kuroda exhortó al Primer Ministro Shinzo Abe a cuidar mejor de las finanzas japonesas. Asimismo, Kuroda

advirtió de una posible revisión a la baja de la calificación crediticia si el Gobierno no aborda el déficit. Kuroda

avisó de que los bancos deben empezar a prestar atención a sus déficit de capital en relación con sus posiciones

en deuda pública japonesa.

� Latinoamérica – Brasil: Petrobras presentará resultados auditados a finales de abril, y aplicará el criterio del 3% a

los contratos relacionados con el escándalo financiero (limitando considerablemente las perdidas potenciales a

2.100 millones de USD). La situación es ahora más tranquila, pues las concesiones del PT parecen dar resultado.

Levy y M.Temer han sido nombrados como negociadores oficiales para asuntos económicos y coordinación

política.

� Mercados de renta variable: En general, mantener la exposición (Neutral-sobreponderada) en mercados de

renta variable. Preferencia por la Eurozona (aunque hemos igualado el peso con USA), España (Small caps), Asia-

Pacífico excluido Japón, India, China y México.

� Mercados de renta fija: Bonos del Tesoro estadounidense a 10 años: MANTENER. Acumular con rentabilidades al

2,00%. Deuda pública alemana: VENDER. Esperar a unas rentabilidades del 1% para comprar Bunds. Deuda

periférica: Mantener una posición de duración larga en países periféricos hasta que las rentabilidades sean

inferiores al 1%. Deuda de ME: todavía ofrece valor. De los denominados en divisas fuertes preferimos Brasil y

México. En moneda local, las emisiones con rendimientos reales en los vencimientos a 10 años por encima del

2,66% (Turquía, India, Malasia, Brasil y México).

� Materias primas: El nuevo ritmo estructural de producción de la industria pesada china es ahora inferior a lo que

preveíamos (7% vs 10%), y es coherente con una disminución del 10% del precio de las materias primas.

Asimismo, los reguladores chinos tomaron medidas contra el uso del cobre como garantía. Nuevo objetivo para el

índice CRY: 198. Objetivo para el petróleo (WTI): 40 USD.

Resumen- Perspectivas de la economía y de los mercados financieros

3

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

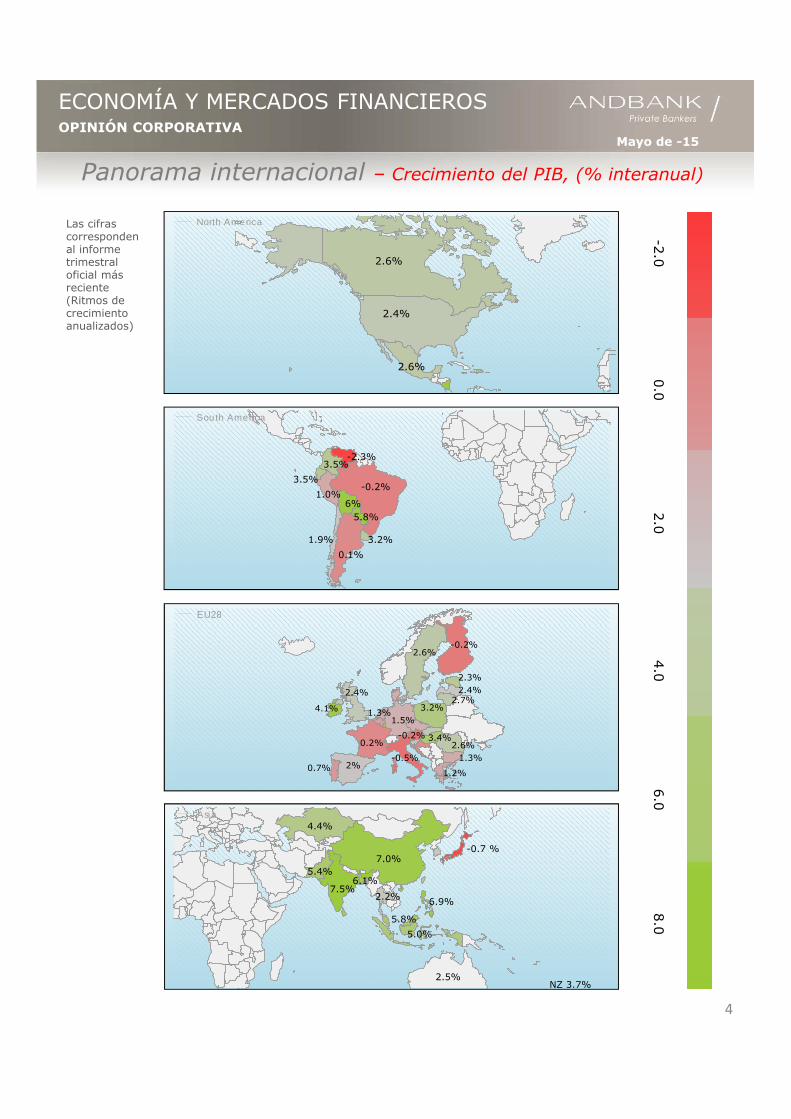

Panorama internacional – Crecimiento del PIB, (% interanual)

4

Las cifras corresponden al informe trimestral oficial más reciente (Ritmos de crecimiento anualizados)

Asia

South America

North America

EU28

2.6%

2.4%

2.6%

3.5%-2.3%

-0.2%

3.2%

0.1%

1.9%

1.0%

3.5%

5.8%6%

0.7% 2%

0.2%

-0.5%

1.3%1.5%

-0.2%

1.2%

1.3%2.6%

3.4%

3.2%2.7%2.4%2.3%

-0.2%2.6%

2.4%

4.1%

4.4%

7.0%

7.5%

5.4%

2.2%

5.8%

5.0%

6.9%

-0.7 %

2.5%

-2.0 0

.0 2

.0 4

.0 6

.0

8.0

6.1%

NZ 3.7%

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

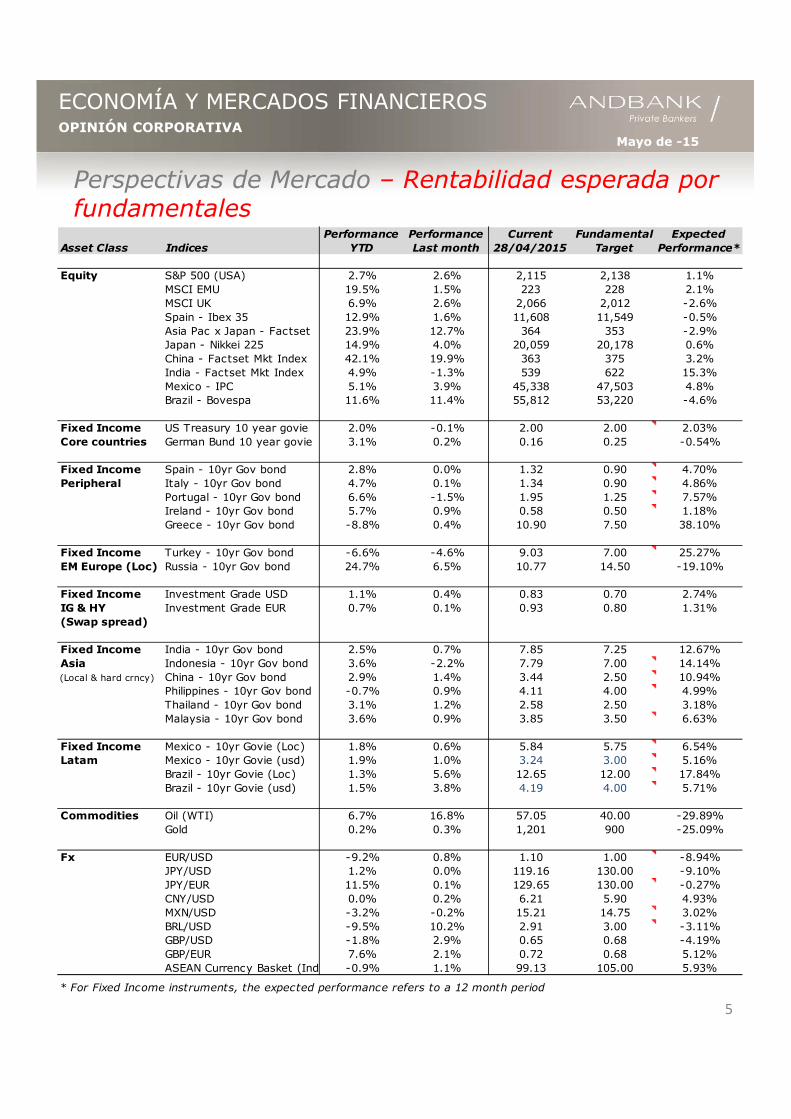

Perspectivas de Mercado – Rentabilidad esperada por fundamentales

5

Performance Performance Current Fundamental ExpectedAsset Class Indices YTD Last month 28/04/2015 Target Performance*

Equity S&P 500 (USA) 2.7% 2.6% 2,115 2,138 1.1%MSCI EMU 19.5% 1.5% 223 228 2.1%MSCI UK 6.9% 2.6% 2,066 2,012 -2.6%Spain - Ibex 35 12.9% 1.6% 11,608 11,549 -0.5%Asia Pac x Japan - Factset 23.9% 12.7% 364 353 -2.9%Japan - Nikkei 225 14.9% 4.0% 20,059 20,178 0.6%China - Factset Mkt Index 42.1% 19.9% 363 375 3.2%India - Factset Mkt Index 4.9% -1.3% 539 622 15.3%Mexico - IPC 5.1% 3.9% 45,338 47,503 4.8%Brazil - Bovespa 11.6% 11.4% 55,812 53,220 -4.6%

Fixed Income US Treasury 10 year govie 2.0% -0.1% 2.00 2.00 2.03%Core countries German Bund 10 year govie 3.1% 0.2% 0.16 0.25 -0.54%

Fixed Income Spain - 10yr Gov bond 2.8% 0.0% 1.32 0.90 4.70%Peripheral Italy - 10yr Gov bond 4.7% 0.1% 1.34 0.90 4.86%

Portugal - 10yr Gov bond 6.6% -1.5% 1.95 1.25 7.57%Ireland - 10yr Gov bond 5.7% 0.9% 0.58 0.50 1.18%Greece - 10yr Gov bond -8.8% 0.4% 10.90 7.50 38.10%

Fixed Income Turkey - 10yr Gov bond -6.6% -4.6% 9.03 7.00 25.27%EM Europe (Loc) Russia - 10yr Gov bond 24.7% 6.5% 10.77 14.50 -19.10%

Fixed Income Investment Grade USD 1.1% 0.4% 0.83 0.70 2.74%IG & HY Investment Grade EUR 0.7% 0.1% 0.93 0.80 1.31%(Swap spread)

Fixed Income India - 10yr Gov bond 2.5% 0.7% 7.85 7.25 12.67%Asia Indonesia - 10yr Gov bond 3.6% -2.2% 7.79 7.00 14.14%(Local & hard crncy) China - 10yr Gov bond 2.9% 1.4% 3.44 2.50 10.94%

Philippines - 10yr Gov bond -0.7% 0.9% 4.11 4.00 4.99%Thailand - 10yr Gov bond 3.1% 1.2% 2.58 2.50 3.18%Malaysia - 10yr Gov bond 3.6% 0.9% 3.85 3.50 6.63%

Fixed Income Mexico - 10yr Govie (Loc) 1.8% 0.6% 5.84 5.75 6.54%Latam Mexico - 10yr Govie (usd) 1.9% 1.0% 3.24 3.00 5.16%

Brazil - 10yr Govie (Loc) 1.3% 5.6% 12.65 12.00 17.84%Brazil - 10yr Govie (usd) 1.5% 3.8% 4.19 4.00 5.71%

Commodities Oil (WTI) 6.7% 16.8% 57.05 40.00 -29.89%Gold 0.2% 0.3% 1,201 900 -25.09%

Fx EUR/USD -9.2% 0.8% 1.10 1.00 -8.94%JPY/USD 1.2% 0.0% 119.16 130.00 -9.10%JPY/EUR 11.5% 0.1% 129.65 130.00 -0.27%CNY/USD 0.0% 0.2% 6.21 5.90 4.93%MXN/USD -3.2% -0.2% 15.21 14.75 3.02%BRL/USD -9.5% 10.2% 2.91 3.00 -3.11%GBP/USD -1.8% 2.9% 0.65 0.68 -4.19%GBP/EUR 7.6% 2.1% 0.72 0.68 5.12%ASEAN Currency Basket (Index) -0.9% 1.1% 99.13 105.00 5.93%

* For Fixed Income instruments, the expected performance refers to a 12 month period

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

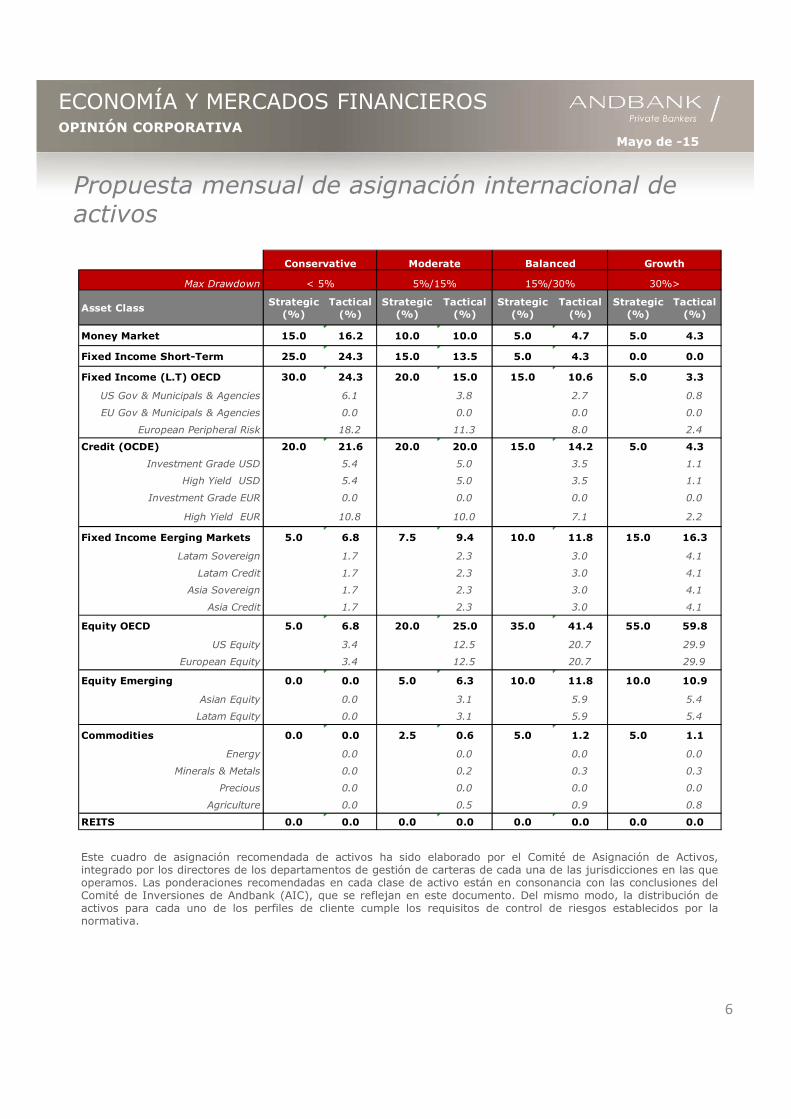

Propuesta mensual de asignación internacional de activos

6

Este cuadro de asignación recomendada de activos ha sido elaborado por el Comité de Asignación de Activos,integrado por los directores de los departamentos de gestión de carteras de cada una de las jurisdicciones en las queoperamos. Las ponderaciones recomendadas en cada clase de activo están en consonancia con las conclusiones delComité de Inversiones de Andbank (AIC), que se reflejan en este documento. Del mismo modo, la distribución deactivos para cada uno de los perfiles de cliente cumple los requisitos de control de riesgos establecidos por lanormativa.

Max Drawdown

Asset ClassStrategic

(%)Tactical (%)

Strategic (%)

Tactical (%)

Strategic (%)

Tactical (%)

Strategic (%)

Tactical (%)

Money Market 15.0 16.2 10.0 10.0 5.0 4.7 5.0 4.3

Fixed Income Short-Term 25.0 24.3 15.0 13.5 5.0 4.3 0.0 0.0

Fixed Income (L.T) OECD 30.0 24.3 20.0 15.0 15.0 10.6 5.0 3.3

US Gov & Municipals & Agencies 6.1 3.8 2.7 0.8

EU Gov & Municipals & Agencies 0.0 0.0 0.0 0.0

European Peripheral Risk 18.2 11.3 8.0 2.4

Credit (OCDE) 20.0 21.6 20.0 20.0 15.0 14.2 5.0 4.3

Investment Grade USD 5.4 5.0 3.5 1.1

High Yield USD 5.4 5.0 3.5 1.1

Investment Grade EUR 0.0 0.0 0.0 0.0

High Yield EUR 10.8 10.0 7.1 2.2

Fixed Income Eerging Markets 5.0 6.8 7.5 9.4 10.0 11.8 15.0 16.3

Latam Sovereign 1.7 2.3 3.0 4.1

Latam Credit 1.7 2.3 3.0 4.1

Asia Sovereign 1.7 2.3 3.0 4.1

Asia Credit 1.7 2.3 3.0 4.1

Equity OECD 5.0 6.8 20.0 25.0 35.0 41.4 55.0 59.8

US Equity 3.4 12.5 20.7 29.9

European Equity 3.4 12.5 20.7 29.9

Equity Emerging 0.0 0.0 5.0 6.3 10.0 11.8 10.0 10.9

Asian Equity 0.0 3.1 5.9 5.4

Latam Equity 0.0 3.1 5.9 5.4

Commodities 0.0 0.0 2.5 0.6 5.0 1.2 5.0 1.1

Energy 0.0 0.0 0.0 0.0

Minerals & Metals 0.0 0.2 0.3 0.3

Precious 0.0 0.0 0.0 0.0

Agriculture 0.0 0.5 0.9 0.8

REITS 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Balanced Growth

< 5% 5%/15% 15%/30% 30%>

Conservative Moderate

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

EE.UU.: La Fed se aleja de la subida de tipos de junioEconomía y política� Una andanada de flojos datos

económicos ha sembrado dudas en laReserva Federal sobre cuándo empezar a subirlos tipos de interés a corto plazo, reduciendolas probabilidades de aumentarlos ya en junio.

� Principales dados macroeconómicos: Losúltimos datos mostraron (1) una ralentizaciónde la contratación en EE.UU. en marzo, (2)apagado crecimiento del gasto de consumo enlas tiendas minoristas, (3) una fuertecontracción de la producción industrial y (4)una construcción de viviendas menor de loprevisto, confirmando la opinión de que laeconomía se ralentizó en el primer trimestre,sin contar con buenas perspectivas de cara alsegundo.

� Con todo, no es probable que asistamos a unperíodo recesionista. (véanse gráficos 1 y 2)

� Postura de la Fed: Antes de subir los tipos,los responsables de la Fed quieren constataruna (1) continuada mejora en el mercadolaboral y (2) estar seguros de que la inflaciónse incrementa hacia su objetivo del 2%. Lamayoría de ellos considera que la ralentizacióndel primer trimestre tiene un caráctertemporal, pero necesitarán tiempo paracerciorarse de que la recuperación es segura.

� En nuestra opinión, los principales factoresserán: precios del petróleo, alquileres, ysueldos y salarios.

Coyuntura económica y previsiones (2015)� Tipos de la Fed: Por el momento no se

prevén cambios.� Previsión del PIB para 2015 del 2,8%

(desde el 3%)� IPC interanual del 1% (desde el 0,8%)� Mercado de trabajo: Previsión de desempleo

en el 5,3% (desde el 5,5%)� La rentabilidad prevista del bono del Tesoro

a 10 años es del 2,00% (desde el 2,20%).� Renta variable (S&P) en 2.140: La

acelerada depreciación del dólar ha provocadonuevos ajustes en los beneficios. Estos ajusteshan reducido el BPA del S&P hasta el 4%. Enbase a nuestro enfoque de valoración porfundamentales, mantenemos nuestro objetivopara final de año del S&P de 2.138. El entornode tipos de interés reducidos (incluso si la Fedsube los tipos más avanzado el año) siguefavoreciendo a los mercados bursátiles.

Perspectivas de los mercados financieros� Renta variable: MANTENER� Deuda pública: MANTENER� Crédito Inv.Grade : MANTENER� Crédito High Yield : MANTENER 7

85 87 89 91 93 95 97 99 01 03 05 07 09 11 13

44

66

88

1010

1212

©FactSet Research SystemsAndbank, US Bureau of Economic Analysis

U.S LIGHT TRUCK SALES, SAAR

Unit Truck Sales, Light Trucks Millions , SaarRecession Periods - United States

Q1-11 Q1-12 Q1-13 Q1-14 Q1-15-10

-5

0

5

10

15

20

©FactSet Research SystemsAndbank, Asociation for American Railroads

INTERMODAL RAIL TRAFFIC - US

(% 1YR) Weekly Traffic Of Major U.S. Railroads- All Carloads Trendline: 2 Quarter Moving Average

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-3-3

-2-2

-1-1

00

11

22

33

44

55

66

©FactSet Research SystemsAndbank, US Department of Labor

US - INFLATION

(% 1YR) CPI-U All Items U.s. City Average SA 1982-84=100 - United States

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

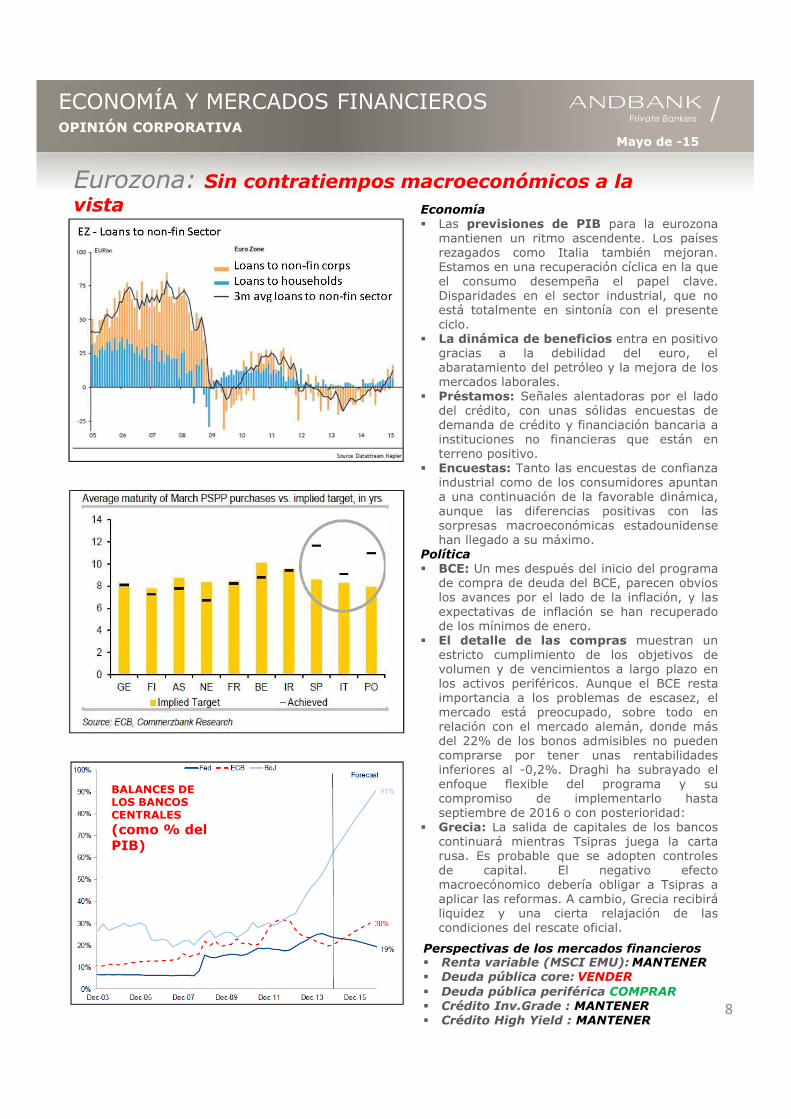

Eurozona: Sin contratiempos macroeconómicos a la vista Economía

� Las previsiones de PIB para la eurozonamantienen un ritmo ascendente. Los paísesrezagados como Italia también mejoran.Estamos en una recuperación cíclica en la queel consumo desempeña el papel clave.Disparidades en el sector industrial, que noestá totalmente en sintonía con el presenteciclo.

� La dinámica de beneficios entra en positivogracias a la debilidad del euro, elabaratamiento del petróleo y la mejora de losmercados laborales.

� Préstamos: Señales alentadoras por el ladodel crédito, con unas sólidas encuestas dedemanda de crédito y financiación bancaria ainstituciones no financieras que están enterreno positivo.

� Encuestas: Tanto las encuestas de confianzaindustrial como de los consumidores apuntana una continuación de la favorable dinámica,aunque las diferencias positivas con lassorpresas macroeconómicas estadounidensehan llegado a su máximo.

Política� BCE: Un mes después del inicio del programa

de compra de deuda del BCE, parecen obvioslos avances por el lado de la inflación, y lasexpectativas de inflación se han recuperadode los mínimos de enero.

� El detalle de las compras muestran unestricto cumplimiento de los objetivos devolumen y de vencimientos a largo plazo enlos activos periféricos. Aunque el BCE restaimportancia a los problemas de escasez, elmercado está preocupado, sobre todo enrelación con el mercado alemán, donde másdel 22% de los bonos admisibles no puedencomprarse por tener unas rentabilidadesinferiores al -0,2%. Draghi ha subrayado elenfoque flexible del programa y sucompromiso de implementarlo hastaseptiembre de 2016 o con posterioridad:

� Grecia: La salida de capitales de los bancoscontinuará mientras Tsipras juega la cartarusa. Es probable que se adopten controlesde capital. El negativo efectomacroecónomico debería obligar a Tsipras aaplicar las reformas. A cambio, Grecia recibiráliquidez y una cierta relajación de lascondiciones del rescate oficial.

Perspectivas de los mercados financieros� Renta variable (MSCI EMU):MANTENER� Deuda pública core: VENDER� Deuda pública periférica COMPRAR� Crédito Inv.Grade : MANTENER� Crédito High Yield : MANTENER

8

BALANCES DELOS BANCOSCENTRALES(como % del PIB)

Mayo de -15

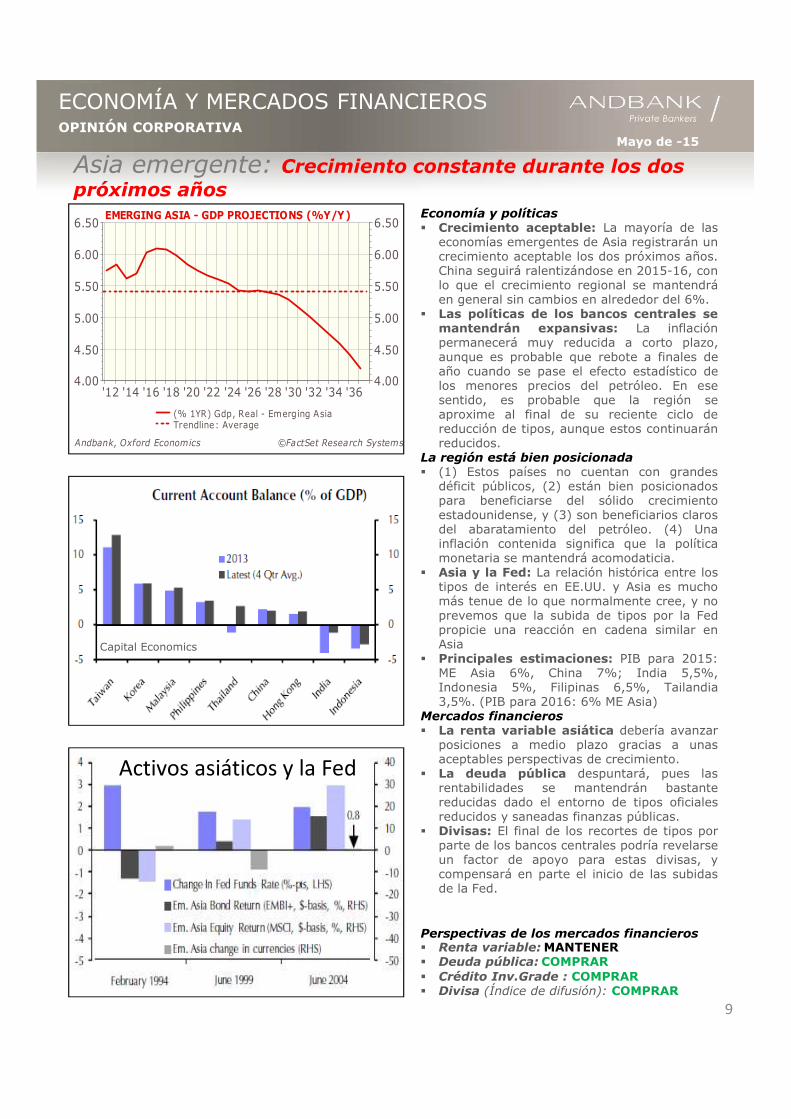

Economía y políticas� Crecimiento aceptable: La mayoría de las

economías emergentes de Asia registrarán uncrecimiento aceptable los dos próximos años.China seguirá ralentizándose en 2015-16, conlo que el crecimiento regional se mantendráen general sin cambios en alrededor del 6%.

� Las políticas de los bancos centrales semantendrán expansivas: La inflaciónpermanecerá muy reducida a corto plazo,aunque es probable que rebote a finales deaño cuando se pase el efecto estadístico delos menores precios del petróleo. En esesentido, es probable que la región seaproxime al final de su reciente ciclo dereducción de tipos, aunque estos continuaránreducidos.

La región está bien posicionada� (1) Estos países no cuentan con grandes

déficit públicos, (2) están bien posicionadospara beneficiarse del sólido crecimientoestadounidense, y (3) son beneficiarios clarosdel abaratamiento del petróleo. (4) Unainflación contenida significa que la políticamonetaria se mantendrá acomodaticia.

� Asia y la Fed: La relación histórica entre lostipos de interés en EE.UU. y Asia es muchomás tenue de lo que normalmente cree, y noprevemos que la subida de tipos por la Fedpropicie una reacción en cadena similar enAsia

� Principales estimaciones: PIB para 2015:ME Asia 6%, China 7%; India 5,5%,Indonesia 5%, Filipinas 6,5%, Tailandia3,5%. (PIB para 2016: 6% ME Asia)

Mercados financieros� La renta variable asiática debería avanzar

posiciones a medio plazo gracias a unasaceptables perspectivas de crecimiento.

� La deuda pública despuntará, pues lasrentabilidades se mantendrán bastantereducidas dado el entorno de tipos oficialesreducidos y saneadas finanzas públicas.

� Divisas: El final de los recortes de tipos porparte de los bancos centrales podría revelarseun factor de apoyo para estas divisas, ycompensará en parte el inicio de las subidasde la Fed.

OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Perspectivas de los mercados financieros� Renta variable:MANTENER� Deuda pública: COMPRAR� Crédito Inv.Grade : COMPRAR� Divisa (Índice de difusión): COMPRAR

'12 '14 '16 '18 '20 '22 '24 '26 '28 '30 '32 '34 '364.004.00

4.504.50

5.005.00

5.505.50

6.006.00

6.506.50

©FactSet Research SystemsAndbank, Oxford Economics

EMERGING ASIA - GDP PROJECTIONS (%Y/Y)

(% 1YR) Gdp, Real - Emerging Asia Trendline: Average

Asia emergente: Crecimiento constante durante los dos próximos años

9

Activos asiáticos y la Fed

Capital Economics

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

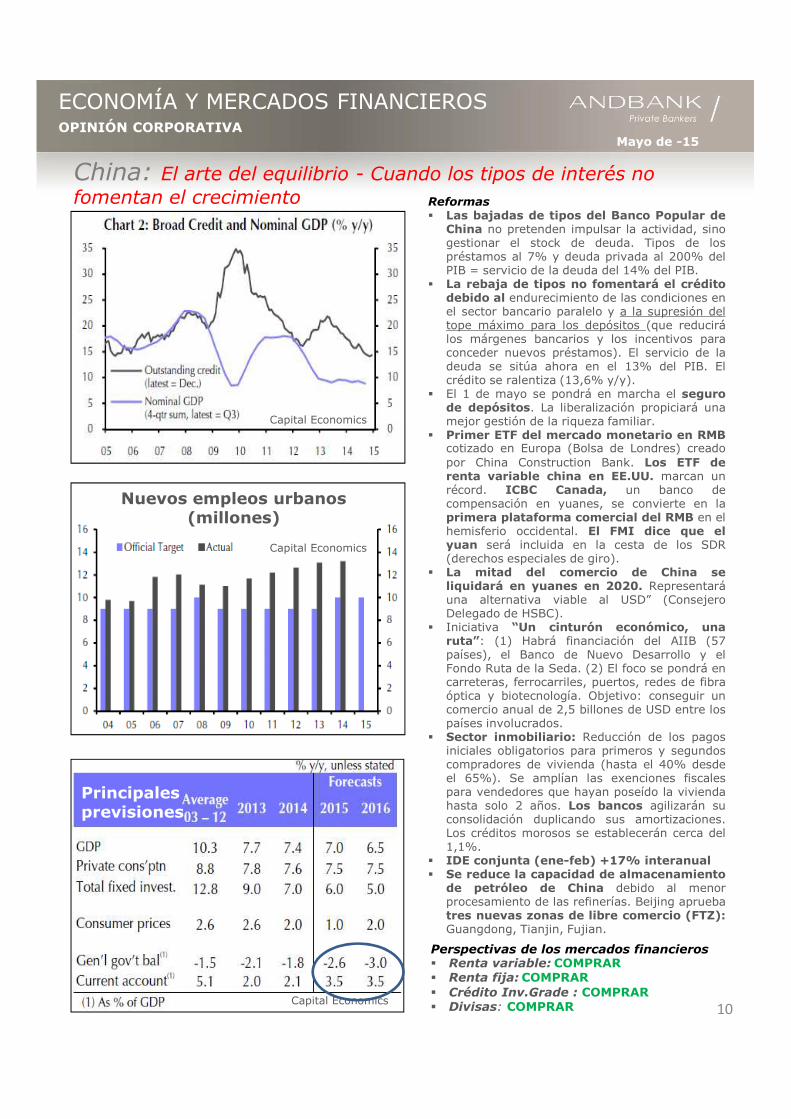

China: El arte del equilibrio - Cuando los tipos de interés no fomentan el crecimiento Reformas

� Las bajadas de tipos del Banco Popular deChina no pretenden impulsar la actividad, sinogestionar el stock de deuda. Tipos de lospréstamos al 7% y deuda privada al 200% delPIB = servicio de la deuda del 14% del PIB.

� La rebaja de tipos no fomentará el créditodebido al endurecimiento de las condiciones enel sector bancario paralelo y a la supresión deltope máximo para los depósitos (que reducirálos márgenes bancarios y los incentivos paraconceder nuevos préstamos). El servicio de ladeuda se sitúa ahora en el 13% del PIB. Elcrédito se ralentiza (13,6% y/y).

� El 1 de mayo se pondrá en marcha el segurode depósitos. La liberalización propiciará unamejor gestión de la riqueza familiar.

� Primer ETF del mercado monetario en RMBcotizado en Europa (Bolsa de Londres) creadopor China Construction Bank. Los ETF derenta variable china en EE.UU. marcan unrécord. ICBC Canada, un banco decompensación en yuanes, se convierte en laprimera plataforma comercial del RMB en elhemisferio occidental. El FMI dice que elyuan será incluida en la cesta de los SDR(derechos especiales de giro).

� La mitad del comercio de China seliquidará en yuanes en 2020. Representaráuna alternativa viable al USD” (ConsejeroDelegado de HSBC).

� Iniciativa “Un cinturón económico, unaruta”: (1) Habrá financiación del AIIB (57países), el Banco de Nuevo Desarrollo y elFondo Ruta de la Seda. (2) El foco se pondrá encarreteras, ferrocarriles, puertos, redes de fibraóptica y biotecnología. Objetivo: conseguir uncomercio anual de 2,5 billones de USD entre lospaíses involucrados.

� Sector inmobiliario: Reducción de los pagosiniciales obligatorios para primeros y segundoscompradores de vivienda (hasta el 40% desdeel 65%). Se amplían las exenciones fiscalespara vendedores que hayan poseído la viviendahasta solo 2 años. Los bancos agilizarán suconsolidación duplicando sus amortizaciones.Los créditos morosos se establecerán cerca del1,1%.

� IDE conjunta (ene-feb) +17% interanual� Se reduce la capacidad de almacenamiento

de petróleo de China debido al menorprocesamiento de las refinerías. Beijing apruebatres nuevas zonas de libre comercio (FTZ):Guangdong, Tianjin, Fujian.

Perspectivas de los mercados financieros� Renta variable: COMPRAR� Renta fija:COMPRAR� Crédito Inv.Grade : COMPRAR� Divisas: COMPRAR 10

Capital Economics

Capital Economics

Principales previsiones

Capital Economics

Nuevos empleos urbanos (millones)

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

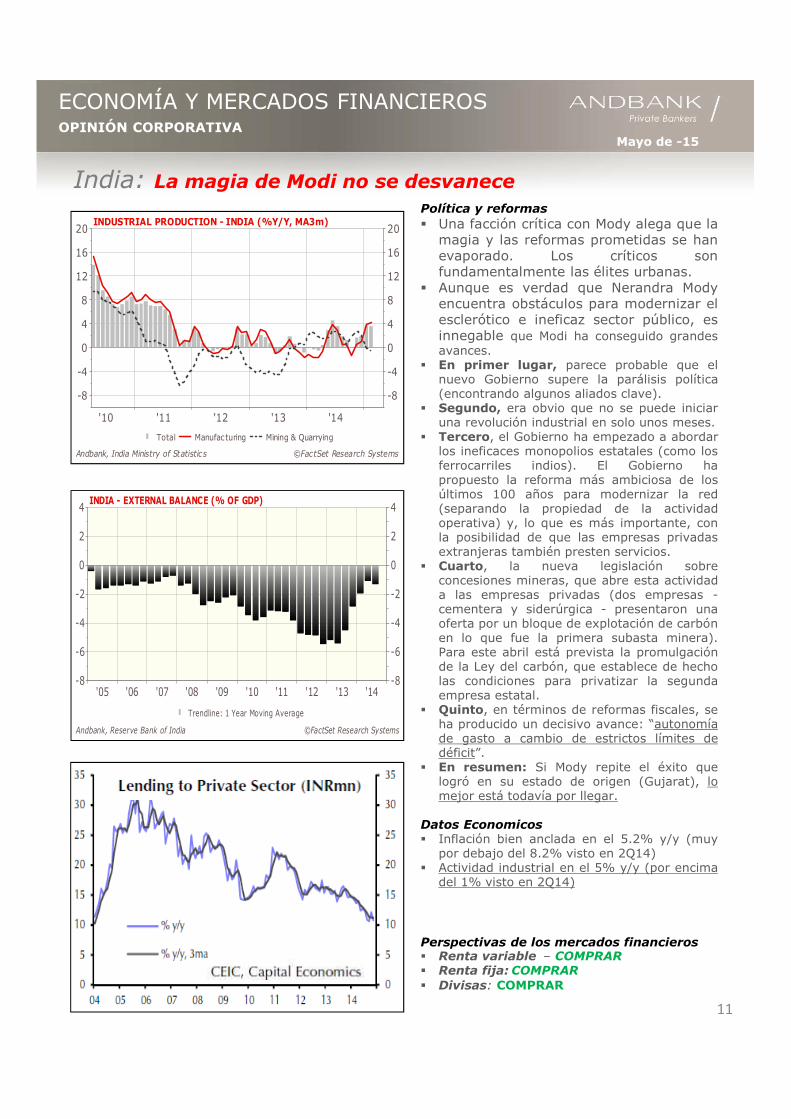

Política y reformas� Una facción crítica con Mody alega que la

magia y las reformas prometidas se hanevaporado. Los críticos sonfundamentalmente las élites urbanas.

� Aunque es verdad que Nerandra Modyencuentra obstáculos para modernizar elesclerótico e ineficaz sector público, esinnegable que Modi ha conseguido grandesavances.

� En primer lugar, parece probable que elnuevo Gobierno supere la parálisis política(encontrando algunos aliados clave).

� Segundo, era obvio que no se puede iniciaruna revolución industrial en solo unos meses.

� Tercero, el Gobierno ha empezado a abordarlos ineficaces monopolios estatales (como losferrocarriles indios). El Gobierno hapropuesto la reforma más ambiciosa de losúltimos 100 años para modernizar la red(separando la propiedad de la actividadoperativa) y, lo que es más importante, conla posibilidad de que las empresas privadasextranjeras también presten servicios.

� Cuarto, la nueva legislación sobreconcesiones mineras, que abre esta actividada las empresas privadas (dos empresas -cementera y siderúrgica - presentaron unaoferta por un bloque de explotación de carbónen lo que fue la primera subasta minera).Para este abril está prevista la promulgaciónde la Ley del carbón, que establece de hecholas condiciones para privatizar la segundaempresa estatal.

� Quinto, en términos de reformas fiscales, seha producido un decisivo avance: “autonomíade gasto a cambio de estrictos límites dedéficit”.

� En resumen: Si Mody repite el éxito quelogró en su estado de origen (Gujarat), lomejor está todavía por llegar.

Datos Economicos� Inflación bien anclada en el 5.2% y/y (muy

por debajo del 8.2% visto en 2Q14)� Actividad industrial en el 5% y/y (por encima

del 1% visto en 2Q14)

Perspectivas de los mercados financieros� Renta variable – COMPRAR� Renta fija: COMPRAR� Divisas: COMPRAR

11

India: La magia de Modi no se desvanece

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-8-8

-6-6

-4-4

-2-2

00

22

44

©FactSet Research SystemsAndbank, Reserve Bank of India

INDIA - EXTERNAL BALANCE (% OF GDP)

Trendline: 1 Year Moving Average

'10 '11 '12 '13 '14

-8-8

-4-4

00

44

88

1212

1616

2020

©FactSet Research SystemsAndbank, India Ministry of Statistics

INDUSTRIAL PRODUCTION - INDIA (%Y/Y, MA3m)

Total Manufacturing Mining & Quarrying

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Japón: ¿Está próxima a sus límites la estrategia de expansión cuantitativa y cualitativa (QQE)?

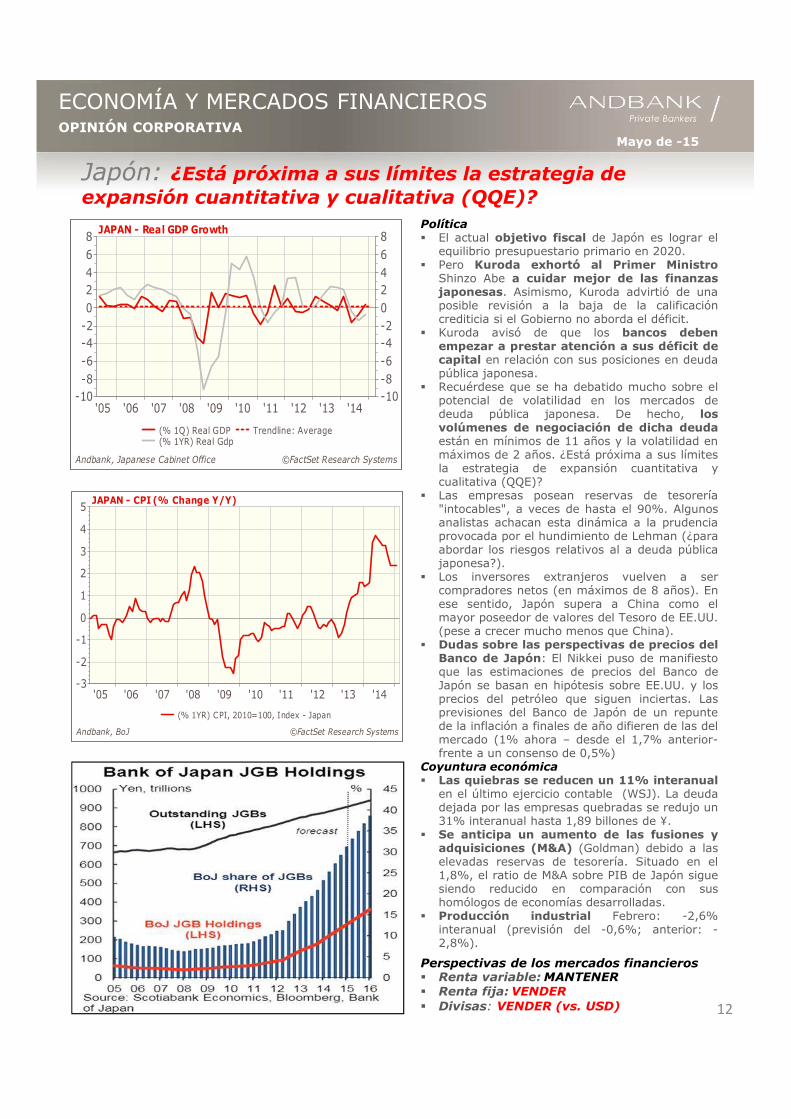

Política� El actual objetivo fiscal de Japón es lograr el

equilibrio presupuestario primario en 2020.� Pero Kuroda exhortó al Primer Ministro

Shinzo Abe a cuidar mejor de las finanzasjaponesas. Asimismo, Kuroda advirtió de unaposible revisión a la baja de la calificacióncrediticia si el Gobierno no aborda el déficit.

� Kuroda avisó de que los bancos debenempezar a prestar atención a sus déficit decapital en relación con sus posiciones en deudapública japonesa.

� Recuérdese que se ha debatido mucho sobre elpotencial de volatilidad en los mercados dedeuda pública japonesa. De hecho, losvolúmenes de negociación de dicha deudaestán en mínimos de 11 años y la volatilidad enmáximos de 2 años. ¿Está próxima a sus límitesla estrategia de expansión cuantitativa ycualitativa (QQE)?

� Las empresas posean reservas de tesorería"intocables", a veces de hasta el 90%. Algunosanalistas achacan esta dinámica a la prudenciaprovocada por el hundimiento de Lehman (¿paraabordar los riesgos relativos al a deuda públicajaponesa?).

� Los inversores extranjeros vuelven a sercompradores netos (en máximos de 8 años). Enese sentido, Japón supera a China como elmayor poseedor de valores del Tesoro de EE.UU.(pese a crecer mucho menos que China).

� Dudas sobre las perspectivas de precios delBanco de Japón: El Nikkei puso de manifiestoque las estimaciones de precios del Banco deJapón se basan en hipótesis sobre EE.UU. y losprecios del petróleo que siguen inciertas. Lasprevisiones del Banco de Japón de un repuntede la inflación a finales de año difieren de las delmercado (1% ahora – desde el 1,7% anterior-frente a un consenso de 0,5%)

Coyuntura económica� Las quiebras se reducen un 11% interanual

en el último ejercicio contable (WSJ). La deudadejada por las empresas quebradas se redujo un31% interanual hasta 1,89 billones de ¥.

� Se anticipa un aumento de las fusiones yadquisiciones (M&A) (Goldman) debido a laselevadas reservas de tesorería. Situado en el1,8%, el ratio de M&A sobre PIB de Japón siguesiendo reducido en comparación con sushomólogos de economías desarrolladas.

� Producción industrial Febrero: -2,6%interanual (previsión del -0,6%; anterior: -2,8%).

Perspectivas de los mercados financieros� Renta variable: MANTENER� Renta fija: VENDER� Divisas: VENDER (vs. USD) 12

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-3

-2

-1

0

1

2

3

4

5

©FactSet Research SystemsAndbank, BoJ

JAPAN - CPI (% Change Y/Y)

(% 1YR) CPI, 2010=100, Index - Japan

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-10-10-8-8-6-6-4-4-2-20022446688

©FactSet Research SystemsAndbank, Japanese Cabinet Office

JAPAN - Real GDP Growth

(% 1Q) Real GDP (% 1YR) Real Gdp

Trendline: Average

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Brasil: La fortaleza del dólar no vaticina una reedición de las crisis latinoamericanas

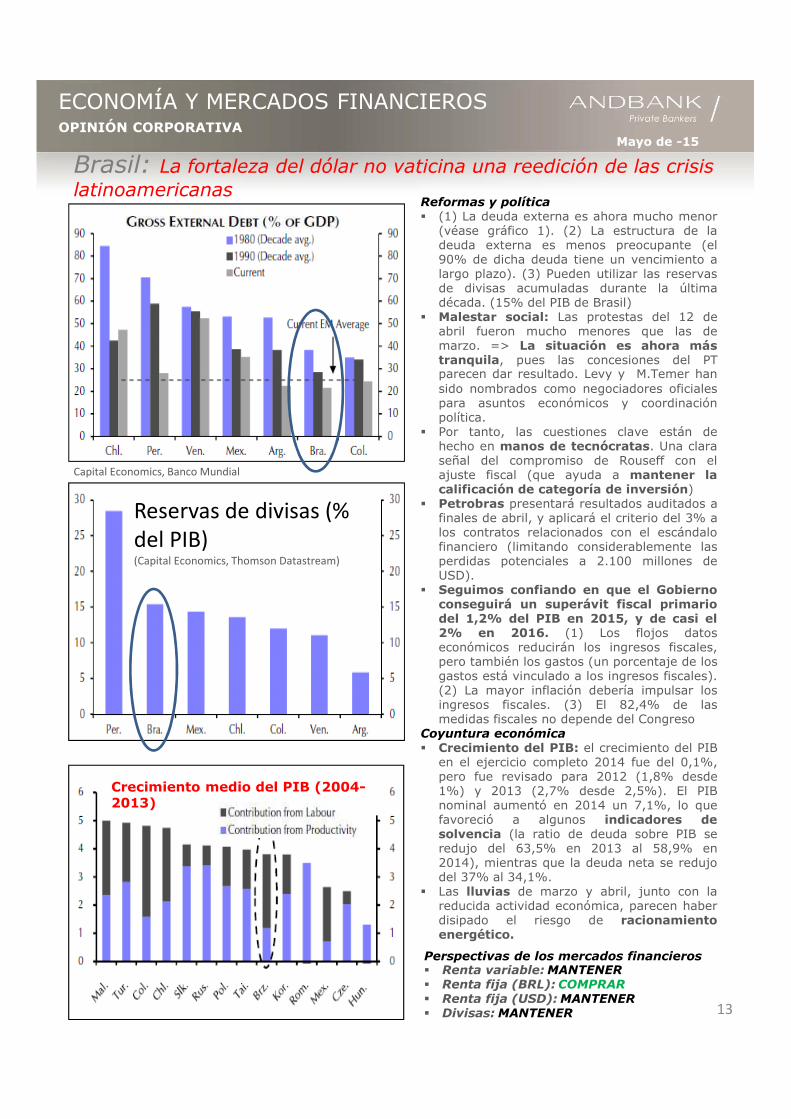

Reformas y política� (1) La deuda externa es ahora mucho menor

(véase gráfico 1). (2) La estructura de ladeuda externa es menos preocupante (el90% de dicha deuda tiene un vencimiento alargo plazo). (3) Pueden utilizar las reservasde divisas acumuladas durante la últimadécada. (15% del PIB de Brasil)

� Malestar social: Las protestas del 12 deabril fueron mucho menores que las demarzo. => La situación es ahora mástranquila, pues las concesiones del PTparecen dar resultado. Levy y M.Temer hansido nombrados como negociadores oficialespara asuntos económicos y coordinaciónpolítica.

� Por tanto, las cuestiones clave están dehecho en manos de tecnócratas. Una claraseñal del compromiso de Rouseff con elajuste fiscal (que ayuda a mantener lacalificación de categoría de inversión)

� Petrobras presentará resultados auditados afinales de abril, y aplicará el criterio del 3% alos contratos relacionados con el escándalofinanciero (limitando considerablemente lasperdidas potenciales a 2.100 millones deUSD).

� Seguimos confiando en que el Gobiernoconseguirá un superávit fiscal primariodel 1,2% del PIB en 2015, y de casi el2% en 2016. (1) Los flojos datoseconómicos reducirán los ingresos fiscales,pero también los gastos (un porcentaje de losgastos está vinculado a los ingresos fiscales).(2) La mayor inflación debería impulsar losingresos fiscales. (3) El 82,4% de lasmedidas fiscales no depende del Congreso

Coyuntura económica� Crecimiento del PIB: el crecimiento del PIB

en el ejercicio completo 2014 fue del 0,1%,pero fue revisado para 2012 (1,8% desde1%) y 2013 (2,7% desde 2,5%). El PIBnominal aumentó en 2014 un 7,1%, lo quefavoreció a algunos indicadores desolvencia (la ratio de deuda sobre PIB seredujo del 63,5% en 2013 al 58,9% en2014), mientras que la deuda neta se redujodel 37% al 34,1%.

� Las lluvias de marzo y abril, junto con lareducida actividad económica, parecen haberdisipado el riesgo de racionamientoenergético.

Perspectivas de los mercados financieros� Renta variable: MANTENER� Renta fija (BRL): COMPRAR� Renta fija (USD): MANTENER� Divisas: MANTENER 13

Crecimiento medio del PIB (2004-2013)

Capital Economics, Banco Mundial

Reservas de divisas (%

del PIB)(Capital Economics, Thomson Datastream)

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

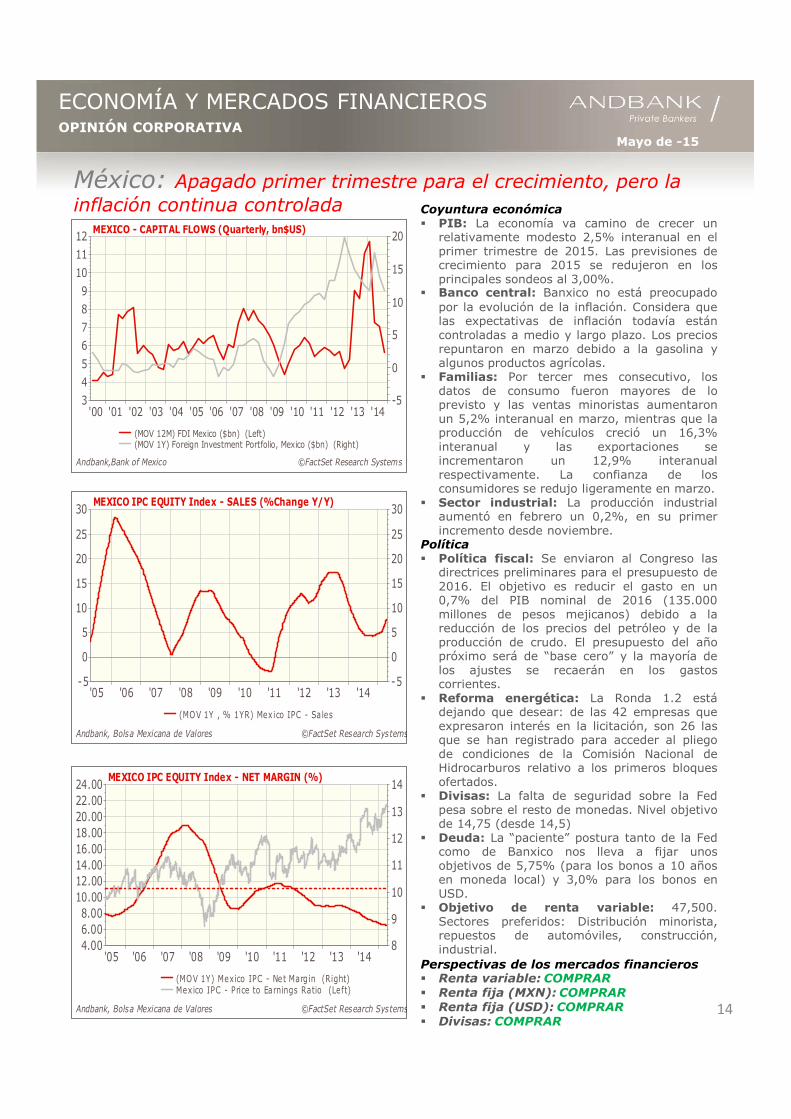

Coyuntura económica� PIB: La economía va camino de crecer un

relativamente modesto 2,5% interanual en elprimer trimestre de 2015. Las previsiones decrecimiento para 2015 se redujeron en losprincipales sondeos al 3,00%.

� Banco central: Banxico no está preocupadopor la evolución de la inflación. Considera quelas expectativas de inflación todavía estáncontroladas a medio y largo plazo. Los preciosrepuntaron en marzo debido a la gasolina yalgunos productos agrícolas.

� Familias: Por tercer mes consecutivo, losdatos de consumo fueron mayores de loprevisto y las ventas minoristas aumentaronun 5,2% interanual en marzo, mientras que laproducción de vehículos creció un 16,3%interanual y las exportaciones seincrementaron un 12,9% interanualrespectivamente. La confianza de losconsumidores se redujo ligeramente en marzo.

� Sector industrial: La producción industrialaumentó en febrero un 0,2%, en su primerincremento desde noviembre.

Política� Política fiscal: Se enviaron al Congreso las

directrices preliminares para el presupuesto de2016. El objetivo es reducir el gasto en un0,7% del PIB nominal de 2016 (135.000millones de pesos mejicanos) debido a lareducción de los precios del petróleo y de laproducción de crudo. El presupuesto del añopróximo será de “base cero” y la mayoría delos ajustes se recaerán en los gastoscorrientes.

� Reforma energética: La Ronda 1.2 estádejando que desear: de las 42 empresas queexpresaron interés en la licitación, son 26 lasque se han registrado para acceder al pliegode condiciones de la Comisión Nacional deHidrocarburos relativo a los primeros bloquesofertados.

� Divisas: La falta de seguridad sobre la Fedpesa sobre el resto de monedas. Nivel objetivode 14,75 (desde 14,5)

� Deuda: La “paciente” postura tanto de la Fedcomo de Banxico nos lleva a fijar unosobjetivos de 5,75% (para los bonos a 10 añosen moneda local) y 3,0% para los bonos enUSD.

� Objetivo de renta variable: 47,500.Sectores preferidos: Distribución minorista,repuestos de automóviles, construcción,industrial.

Perspectivas de los mercados financieros� Renta variable: COMPRAR� Renta fija (MXN): COMPRAR� Renta fija (USD): COMPRAR� Divisas: COMPRAR

México: Apagado primer trimestre para el crecimiento, pero la inflación continua controlada

14

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-5-5

00

55

1010

1515

2020

2525

3030

©FactSet Research SystemsAndbank, Bolsa Mexicana de Valores

MEXICO IPC EQUITY Index - SALES (%Change Y/Y)

(MOV 1Y , % 1YR) Mexico IPC - Sa les

'05 '06 '07 '08 '09 '10 '11 '12 '13 '144.006.008.00

10.0012.0014.0016.0018.0020.0022.0024.00

8

9

10

11

12

13

14

©FactSet Research SystemsAndbank, Bolsa Mexicana de Valores

MEXICO IPC EQUITY Index - NET MARGIN (%)

(MOV 1Y) Mexico IPC - Net Margin (Right)Mexico IPC - Price to Earnings Ratio (Left)

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14345

6789

10

1112

-5

0

5

10

15

20

©FactSet Research SystemsAndbank,Bank of Mexico

MEXICO - CAPITAL FLOWS (Quarterly, bn$US)

(MOV 12M) FDI Mexico ($bn) (Left)(MOV 1Y) Foreign Investment Portfolio, Mexico ($bn) (Right)

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Otros: EMEA y Latinoamérica

15

Conflicto entre Occidente y Rusia:Noticias del mes: PERSISTE EL TONO NEGATIVO(15 negativas, 1 neutral, 4 positivas)

�Rusia:(-) Putin levanta el embargo en la entrega del sistema de misiles S-300 a Irán ante lapredisposición de este país de alcanzar un acuerdo sobre su programa nuclear.(-) La entrega de los misiles S300 a Irán constituyen un factor de disuasión en OrienteMedio.(-) Netanyahu sobre la venta de misiles rusos S300: “Eso desestabilizará la región”.Putin responde que los misiles solo tienen “capacidades defensivas y no representanuna amenaza para Israel).(-) Lavrov, Ministro de Exteriores, dice que el acercamiento de Finlandia y Suecia a laOTN constituyen un motivo de especial preocupación.(+) El Presidente Vladimir Putin declara en la televisión estatal que está dispuesto acolaborar con EE.UU. para que la economía mundial sea más democrática.(-) La actividad de la fuerza aérea japonesa están en niveles de la Guerra Fríaante el aumento de las incursiones chinas y rusas: Las autoridades chinas sequejan de las mayores actividades de vigilancia de la fuerza aérea nipona, queresponden a la incursiones de los bombarderos rusos en los cielos del norte de Japón.(=) La Real Fuerza Aérea del Reino Unido manda aviones Typhoon para interceptarbombarderos rusos cerca del espacio aéreo británico.(-) Preguntado sobre los rusos que combaten con ISIS, Putin declara que ISIS norepresenta una amenaza directa para Rusia y culpa a EE.UU. de su aparición.(-) Se llevará a cabo el plan para modernizar capacidades militares para 2020 (pese a lasituación económica)(-) Putin sobre Ucrania: “El actual liderazgo ucraniano está cometiendo numerososerrores, y el futuro lo demostrará. Por ejemplo, reiniciando reiteradamente lashostilidades).(-) Putin dice que Rusia ha soportado el golpe de las sanciones occidentales y quemantiene su fortaleza. Rusia podría recuperar el crecimiento en menos de dos años.(-) Putin sobre las sanciones: “Aunque hacemos todo lo que podemos para aplicar losacuerdos de Minsk, es muy improbable que las sanciones se levanten pronto”

�Ucrania:(-) Aumentan las bajas entre las tropas ucranianas. Alemania constata riesgos para quese mantenga el alto el fuego.(-) 2 soldados muertos el 8 abril, 4 muertos el 6 de abril,(+) Poroshenko retira sus objeciones a otorgar más poder a las regiones rebeldes.(-) Asesinados dos políticos leales al depuesto presidente Viktor Yanukovich.Poroshenko ordena una “investigación rápida y trasnparente.

�Alemania:(++) El Ministro de Exteriores alemán, Frank Walter Stenmeier, dice que “Alemaniadesea que Rusia vuelva al G8. La aplicación del alto el fuego supone el camino para lareincorporación”

�EE.UU.:(-) El Departamento de Estado declara que la decisión de Rusia sobre la venta de losmisiles a Irán “no es positiva”.(-) EE.UU. consigue que Canadá se sume a su iniciativa para entrenar tropasucranianas.

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Otros: EMEA y Latinoamérica

16

ArgentinaSe prevé que el PIB se contraiga un -0,5% en 2015. Sector público: El gasto seguirá creciendo a un ritmomás vivo que los ingresos en previsión de las elecciones.Inflación: Prevemos que la tasa de inflación oficial se desacelere este año hasta el +14,0% (desde el+23,9% de 2014), ante la menor depreciación del tipo de cambio oficial. También prevemos que el IPCCongreso (un índice confeccionado por legisladores de la oposición basado en estimaciones privadas) muestreuna desaceleración en 2015 hasta el +29,0% (desde un +38,5% en 2014).Las reservas podrían concluir 2015 en 25.800 millones de USD, lo que conlleva una reducción anual de5.400 millones de USD, tras haber aumentado 600 millones de USD en 2014. Factores que explican esaevolución: menores exportaciones y mayor servicio de la deuda en divisas, parcialmente compensado porunas menores importaciones y nuevos swaps de deuda/emisiones. Sector agrícola: Suponiendo estabilidaden los precios y las previsiones de producción (en máximos record), el valor de la cosecha se reducirá en4.000 millones de USD en 2015 (menos ingresos por ventas).Política monetaria: Aumentamos nuestra previsión de crecimiento de la base monetaria para 2015 hasta el30% interanual.Situación política: Las encuestas vaticinan un empate entre Scioli (candidato del partido gobernante) yMacri (opción favorable a los mercados). La Sra. Fernández todavía no ha revelado a quién apoyará. Existendudas sobre la posible participación de su hijo (Máximo Kirschner) en las elecciones presidenciales, bien comocandidato del Congreso Argentino o de Parlasur.Legado para el próximo Gobierno: Un déficit fiscal del 5% del PIB. Una tasa de inflación entre las másaltas del mundo. Un tipo de cambio no registrado desde 2001, con un diferencial del 35% con el meradoparalelo.Divisas: Cambio oficial a 8,87 ARS, cambio paralelo («dólar blue») a 12,72 ARS. Prevemos un tipo de cambiooficial de 10,01 ARS/USD .Mercados de deuda: Los bonos argentinos han prolongado recientemente sus pasados avances, tras laestabilización de las reservas internacionales. Sobre la posibilidad de colocar bonos emitidos en USDsometidos a la jurisdicción argentina por medio de un banco internacional, las posibilidades parecen haberdisminuido tras los últimos acontecimientos sobre las emisiones sometidas a la cláusula pari passu.Recuérdese que el juez Griesa decidió el mes pasado que los bonos canjeables emitidos en USD y sujetos ajurisdicción argentina constituyen deuda externa. Además, JP Morgan y Deutsche Bank suspendieron unaventa de deuda tra una solicitud de los tribunales estadounidenses.Estrategia recomendada: Aconsejamos cautela en los precios a los precios de la deuda actuales. La deudaargentina ha superado claramente a su homóloga recientemente al estar cada vez más claro que las reservasinternacionales se mantendrían en niveles holgados. Están abordándose las cuestiones de liquidez. Así, laCiudad de Buenos Aires inició el ciclo de refinanciación necesario para 2015, permaneciendo estables lasreservas.

MANTENER Bonar 5/7/24 en los recortes (cupón actual del 8,75% con rendimiento al vencimiento(YTM) del 8,34%)Ahora, mantener la nueva emisión de la Ciudad de Buenos Aires 19/02/21 con YTM del 8,95% (conYTM 108,8, TIR 6,75%) Este bono siempre se ha negociado dentro del rango de tipos soberano yexhibe buenos fundamentos financieros (se trata de emisiones de Derecho anglosajón no afectadaspor la cláusula pari passu). Desde que llevamos siguiendo este bono su diferencial se ha estrechado181 p.b.MANENTENER ADR (recibos de depósito estadounidenses) de renta variable; nos decantamos porvalores rezagados como YPF.

VenezuelaEconomía Continúa el deterioro de la situación actual. El Gobierno gestiona sus reservas de USD con cristalde aumento, dando prioridad a los pagos financieros sobre las transacciones comerciales.Sector público: El gasto seguirá creciendo a un ritmo más vivo que los ingresos de cara a las elecciones.La inflación se acelerará hasta por encima del 100% (excluido el efecto de la escasez de algunos productos).Divisas: Cambios oficiales en 6,30 y 196,7 bolívares (mercado negro en 275,68). Se aplazan las subastasSICAD2. El Gobierno distribuye USD a 6,30 únicamente para algunos productos básicos, y a 196,7 para otros.Las reservas se sitúan en 20.000 USD (un 9,32% menos que el 14 de diciembre por la caída de los preciosdel petróleo). Se prevé que las reservas de divisas se reduzcan hasta 17.000 millones de USD para finales deaño.Política exterior: Maduro anunció una reducción del 50% en la asignación de petróleo a los miembros dePetroCaribe. Eso supondrá un ahorro de unos 5.000 millones de USD.

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

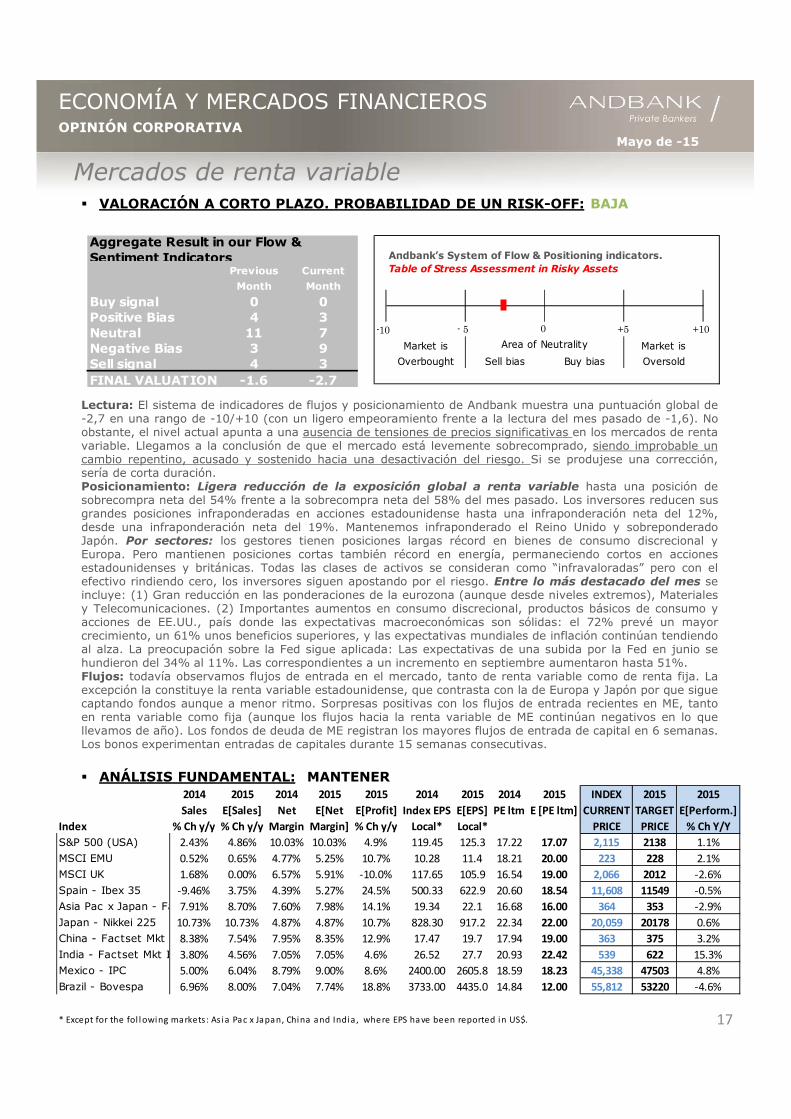

Mercados de renta variable� VALORACIÓN A CORTO PLAZO. PROBABILIDAD DE UN RISK-OFF: BAJA

Lectura: El sistema de indicadores de flujos y posicionamiento de Andbank muestra una puntuación global de-2,7 en una rango de -10/+10 (con un ligero empeoramiento frente a la lectura del mes pasado de -1,6). Noobstante, el nivel actual apunta a una ausencia de tensiones de precios significativas en los mercados de rentavariable. Llegamos a la conclusión de que el mercado está levemente sobrecomprado, siendo improbable uncambio repentino, acusado y sostenido hacia una desactivación del riesgo. Si se produjese una corrección,sería de corta duración.Posicionamiento: Ligera reducción de la exposición global a renta variable hasta una posición desobrecompra neta del 54% frente a la sobrecompra neta del 58% del mes pasado. Los inversores reducen susgrandes posiciones infraponderadas en acciones estadounidense hasta una infraponderación neta del 12%,desde una infraponderación neta del 19%. Mantenemos infraponderado el Reino Unido y sobreponderadoJapón. Por sectores: los gestores tienen posiciones largas récord en bienes de consumo discrecional yEuropa. Pero mantienen posiciones cortas también récord en energía, permaneciendo cortos en accionesestadounidenses y británicas. Todas las clases de activos se consideran como “infravaloradas” pero con elefectivo rindiendo cero, los inversores siguen apostando por el riesgo. Entre lo más destacado del mes seincluye: (1) Gran reducción en las ponderaciones de la eurozona (aunque desde niveles extremos), Materialesy Telecomunicaciones. (2) Importantes aumentos en consumo discrecional, productos básicos de consumo yacciones de EE.UU., país donde las expectativas macroeconómicas son sólidas: el 72% prevé un mayorcrecimiento, un 61% unos beneficios superiores, y las expectativas mundiales de inflación continúan tendiendoal alza. La preocupación sobre la Fed sigue aplicada: Las expectativas de una subida por la Fed en junio sehundieron del 34% al 11%. Las correspondientes a un incremento en septiembre aumentaron hasta 51%.Flujos: todavía observamos flujos de entrada en el mercado, tanto de renta variable como de renta fija. Laexcepción la constituye la renta variable estadounidense, que contrasta con la de Europa y Japón por que siguecaptando fondos aunque a menor ritmo. Sorpresas positivas con los flujos de entrada recientes en ME, tantoen renta variable como fija (aunque los flujos hacia la renta variable de ME continúan negativos en lo quellevamos de año). Los fondos de deuda de ME registran los mayores flujos de entrada de capital en 6 semanas.Los bonos experimentan entradas de capitales durante 15 semanas consecutivas.

� ANÁLISIS FUNDAMENTAL: MANTENER

Previous Current

Month Month

Buy signal 0 0Positive Bias 4 3Neutral 11 7Negative Bias 3 9Sell signal 4 3FINAL VALUATION -1.6 -2.7

Aggregate Result in our Flow & Sentiment Indicators Andbank’s System of Flow & Positioning indicators.

Table of Stress Assessment in Risky Assets

Market is Market is

Overbought Sell bias Buy bias Oversold

Area of Neutrality-10 +10+50- 5

17

2014 2015 2014 2015 2015 2014 2015 2014 2015 INDEX 2015 2015

Sales E[Sales] Net E[Net E[Profit] Index EPS E[EPS] PE ltm E [PE ltm] CURRENT TARGET E[Perform.]

Index % Ch y/y % Ch y/y Margin Margin] % Ch y/y Local* Local* PRICE PRICE % Ch Y/Y

S&P 500 (USA) 2.43% 4.86% 10.03% 10.03% 4.9% 119.45 125.3 17.22 17.07 2,115 2138 1.1%

MSCI EMU 0.52% 0.65% 4.77% 5.25% 10.7% 10.28 11.4 18.21 20.00 223 228 2.1%

MSCI UK 1.68% 0.00% 6.57% 5.91% -10.0% 117.65 105.9 16.54 19.00 2,066 2012 -2.6%

Spain - Ibex 35 -9.46% 3.75% 4.39% 5.27% 24.5% 500.33 622.9 20.60 18.54 11,608 11549 -0.5%

Asia Pac x Japan - Factset7.91% 8.70% 7.60% 7.98% 14.1% 19.34 22.1 16.68 16.00 364 353 -2.9%

Japan - Nikkei 225 10.73% 10.73% 4.87% 4.87% 10.7% 828.30 917.2 22.34 22.00 20,059 20178 0.6%

China - Factset Mkt Index8.38% 7.54% 7.95% 8.35% 12.9% 17.47 19.7 17.94 19.00 363 375 3.2%

India - Factset Mkt Index3.80% 4.56% 7.05% 7.05% 4.6% 26.52 27.7 20.93 22.42 539 622 15.3%

Mexico - IPC 5.00% 6.04% 8.79% 9.00% 8.6% 2400.00 2605.8 18.59 18.23 45,338 47503 4.8%

Brazil - Bovespa 6.96% 8.00% 7.04% 7.74% 18.8% 3733.00 4435.0 14.84 12.00 55,812 53220 -4.6%

* Except for the fol l owing markets : As ia Pac x Japan, China and India , where EPS ha ve been reported in US$.

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

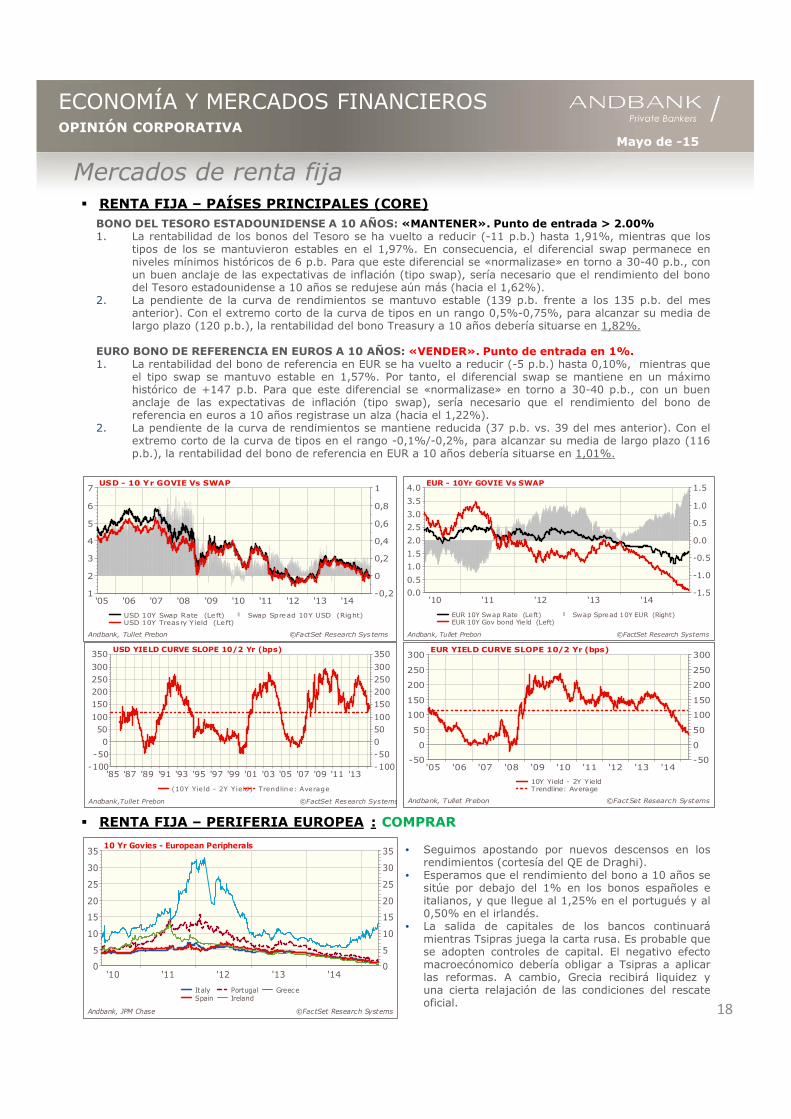

Mercados de renta fija� RENTA FIJA – PAÍSES PRINCIPALES (CORE)BONO DEL TESORO ESTADOUNIDENSE A 10 AÑOS: «MANTENER». Punto de entrada > 2.00%1. La rentabilidad de los bonos del Tesoro se ha vuelto a reducir (-11 p.b.) hasta 1,91%, mientras que los

tipos de los se mantuvieron estables en el 1,97%. En consecuencia, el diferencial swap permanece enniveles mínimos históricos de 6 p.b. Para que este diferencial se «normalizase» en torno a 30-40 p.b., conun buen anclaje de las expectativas de inflación (tipo swap), sería necesario que el rendimiento del bonodel Tesoro estadounidense a 10 años se redujese aún más (hacia el 1,62%).

2. La pendiente de la curva de rendimientos se mantuvo estable (139 p.b. frente a los 135 p.b. del mesanterior). Con el extremo corto de la curva de tipos en un rango 0,5%-0,75%, para alcanzar su media delargo plazo (120 p.b.), la rentabilidad del bono Treasury a 10 años debería situarse en 1,82%.

EURO BONO DE REFERENCIA EN EUROS A 10 AÑOS: «VENDER». Punto de entrada en 1%.1. La rentabilidad del bono de referencia en EUR se ha vuelto a reducir (-5 p.b.) hasta 0,10%, mientras que

el tipo swap se mantuvo estable en 1,57%. Por tanto, el diferencial swap se mantiene en un máximohistórico de +147 p.b. Para que este diferencial se «normalizase» en torno a 30-40 p.b., con un buenanclaje de las expectativas de inflación (tipo swap), sería necesario que el rendimiento del bono dereferencia en euros a 10 años registrase un alza (hacia el 1,22%).

2. La pendiente de la curva de rendimientos se mantiene reducida (37 p.b. vs. 39 del mes anterior). Con elextremo corto de la curva de tipos en el rango -0,1%/-0,2%, para alcanzar su media de largo plazo (116p.b.), la rentabilidad del bono de referencia en EUR a 10 años debería situarse en 1,01%.

� RENTA FIJA – PERIFERIA EUROPEA : COMPRAR

• Seguimos apostando por nuevos descensos en losrendimientos (cortesía del QE de Draghi).

• Esperamos que el rendimiento del bono a 10 años sesitúe por debajo del 1% en los bonos españoles eitalianos, y que llegue al 1,25% en el portugués y al0,50% en el irlandés.

• La salida de capitales de los bancos continuarámientras Tsipras juega la carta rusa. Es probable quese adopten controles de capital. El negativo efectomacroecónomico debería obligar a Tsipras a aplicarlas reformas. A cambio, Grecia recibirá liquidez yuna cierta relajación de las condiciones del rescateoficial.

18

'05 '06 '07 '08 '09 '10 '11 '12 '13 '141

2

3

4

5

6

7

-0,2

0

0,2

0,4

0,6

0,8

1

©FactSet Research SystemsAndbank, Tullet Prebon

USD - 10 Yr GOVIE Vs SWAP

USD 10Y Swap Rate (Left)USD 10Y Treasry Yield (Left)

Swap Spread 10Y USD (Right)

'85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13-100-100-50-50005050100100

150150200200250250300300

350350

©FactSet Research SystemsAndbank,Tullet Prebon

USD YIELD CURVE SLOPE 10/2 Yr (bps)

(10Y Yield - 2Y Yield) Trendlin e: Average

'10 '11 '12 '13 '140.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

©FactSet Research SystemsAndbank, Tullet Prebon

EUR - 10Yr GOVIE Vs SWAP

EUR 10Y Swap Rate (Left)EUR 10Y Gov bond Yie ld (Left)

Swap Spread 10Y EUR (Right)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-50-50

00

5050

100100

150150

200200

250250

300300

©FactSet Research SystemsAndbank, Tullet Prebon

EUR YIELD CURVE SLOPE 10/2 Yr (bps)

10Y Yield - 2Y Yield Trendline: Average

'10 '11 '12 '13 '1400

55

1010

1515

2020

2525

3030

3535

©FactSet Research SystemsAndbank, JPM Chase

10 Yr Govies - European Peripherals

Italy Spain

Portugal Ireland

Greece

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Mercados de renta fija

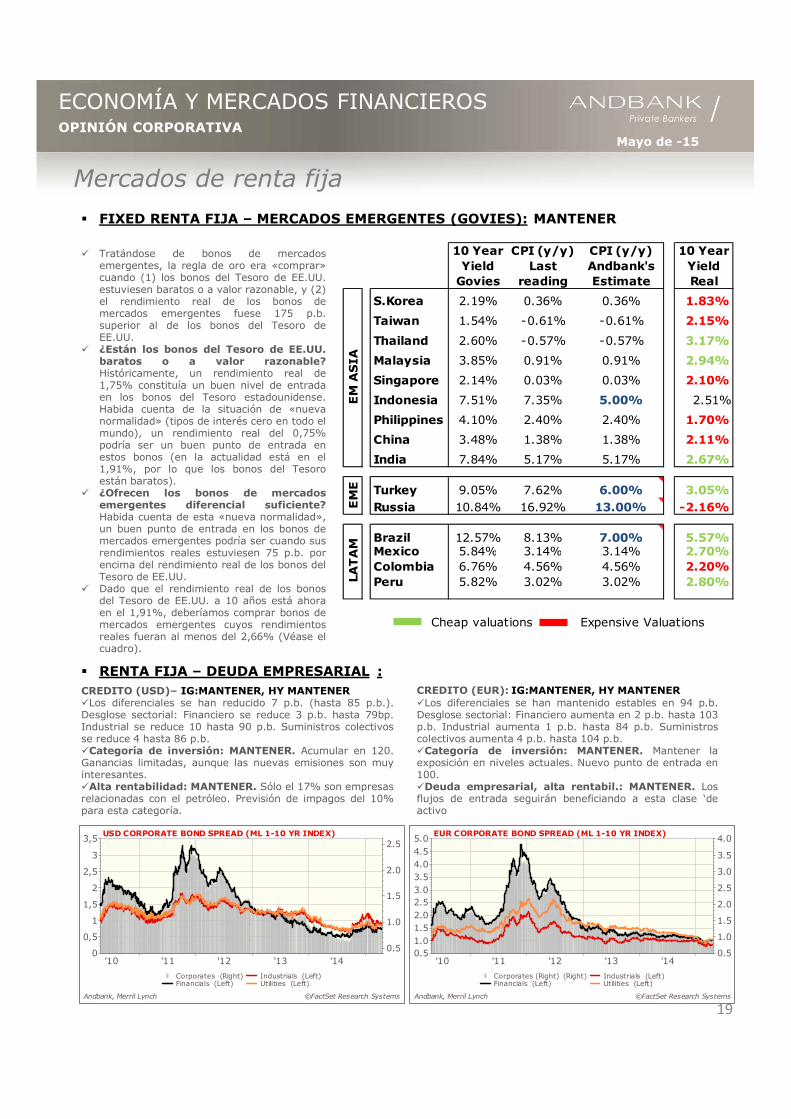

� FIXED RENTA FIJA – MERCADOS EMERGENTES (GOVIES): MANTENER

� RENTA FIJA – DEUDA EMPRESARIAL :

� Tratándose de bonos de mercadosemergentes, la regla de oro era «comprar»cuando (1) los bonos del Tesoro de EE.UU.estuviesen baratos o a valor razonable, y (2)el rendimiento real de los bonos demercados emergentes fuese 175 p.b.superior al de los bonos del Tesoro deEE.UU.

� ¿Están los bonos del Tesoro de EE.UU.baratos o a valor razonable?Históricamente, un rendimiento real de1,75% constituía un buen nivel de entradaen los bonos del Tesoro estadounidense.Habida cuenta de la situación de «nuevanormalidad» (tipos de interés cero en todo elmundo), un rendimiento real del 0,75%podría ser un buen punto de entrada enestos bonos (en la actualidad está en el1,91%, por lo que los bonos del Tesoroestán baratos).

� ¿Ofrecen los bonos de mercadosemergentes diferencial suficiente?Habida cuenta de esta «nueva normalidad»,un buen punto de entrada en los bonos demercados emergentes podría ser cuando susrendimientos reales estuviesen 75 p.b. porencima del rendimiento real de los bonos delTesoro de EE.UU.

� Dado que el rendimiento real de los bonosdel Tesoro de EE.UU. a 10 años está ahoraen el 1,91%, deberíamos comprar bonos demercados emergentes cuyos rendimientosreales fueran al menos del 2,66% (Véase elcuadro).

10 Year CPI (y/y) CPI (y/y) 10 YearYield Last Andbank's YieldGovies reading Estimate Real

S.Korea 2.19% 0.36% 0.36% 1.83%

Taiwan 1.54% -0.61% -0.61% 2.15%

Thailand 2.60% -0.57% -0.57% 3.17%

Malaysia 3.85% 0.91% 0.91% 2.94%

Singapore 2.14% 0.03% 0.03% 2.10%

Indonesia 7.51% 7.35% 5.00% 2.51%

Philippines 4.10% 2.40% 2.40% 1.70%

China 3.48% 1.38% 1.38% 2.11%

India 7.84% 5.17% 5.17% 2.67%

Turkey 9.05% 7.62% 6.00% 3.05%Russia 10.84% 16.92% 13.00% -2.16%

Brazil 12.57% 8.13% 7.00% 5.57%Mexico 5.84% 3.14% 3.14% 2.70%Colombia 6.76% 4.56% 4.56% 2.20%Peru 5.82% 3.02% 3.02% 2.80%

Cheap valuations Expensive Valuations

EM ASIA

LATAM

EME

CREDITO (USD)– IG:MANTENER, HY MANTENER�Los diferenciales se han reducido 7 p.b. (hasta 85 p.b.).Desglose sectorial: Financiero se reduce 3 p.b. hasta 79bp.Industrial se reduce 10 hasta 90 p.b. Suministros colectivosse reduce 4 hasta 86 p.b.�Categoría de inversión: MANTENER. Acumular en 120.Ganancias limitadas, aunque las nuevas emisiones son muyinteresantes.�Alta rentabilidad: MANTENER. Sólo el 17% son empresasrelacionadas con el petróleo. Previsión de impagos del 10%para esta categoría.

CREDITO (EUR): IG:MANTENER, HY MANTENER�Los diferenciales se han mantenido estables en 94 p.b.Desglose sectorial: Financiero aumenta en 2 p.b. hasta 103p.b. Industrial aumenta 1 p.b. hasta 84 p.b. Suministroscolectivos aumenta 4 p.b. hasta 104 p.b.�Categoría de inversión: MANTENER. Mantener laexposición en niveles actuales. Nuevo punto de entrada en100.�Deuda empresarial, alta rentabil.: MANTENER. Losflujos de entrada seguirán beneficiando a esta clase ‘deactivo

19

'10 '11 '12 '13 '140

0,5

1

1,5

2

2,5

3

3,5

0.5

1.0

1.5

2.0

2.5

©FactSet Research SystemsAndbank, Merril Lynch

USD CORPORATE BOND SPREAD (ML 1-10 YR INDEX)

Corporates (Right)Financials (Left)

Industrials (Left)Utilities (Left)

'10 '11 '12 '13 '140.51.01.52.02.53.03.54.04.55.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

©FactSet Research SystemsAndbank, Merril Lynch

EUR CORPORATE BOND SPREAD (ML 1-10 YR INDEX)

Corporates (Right) (Right)Financials (Left)

Industrials (Left)Utilities (Left)

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

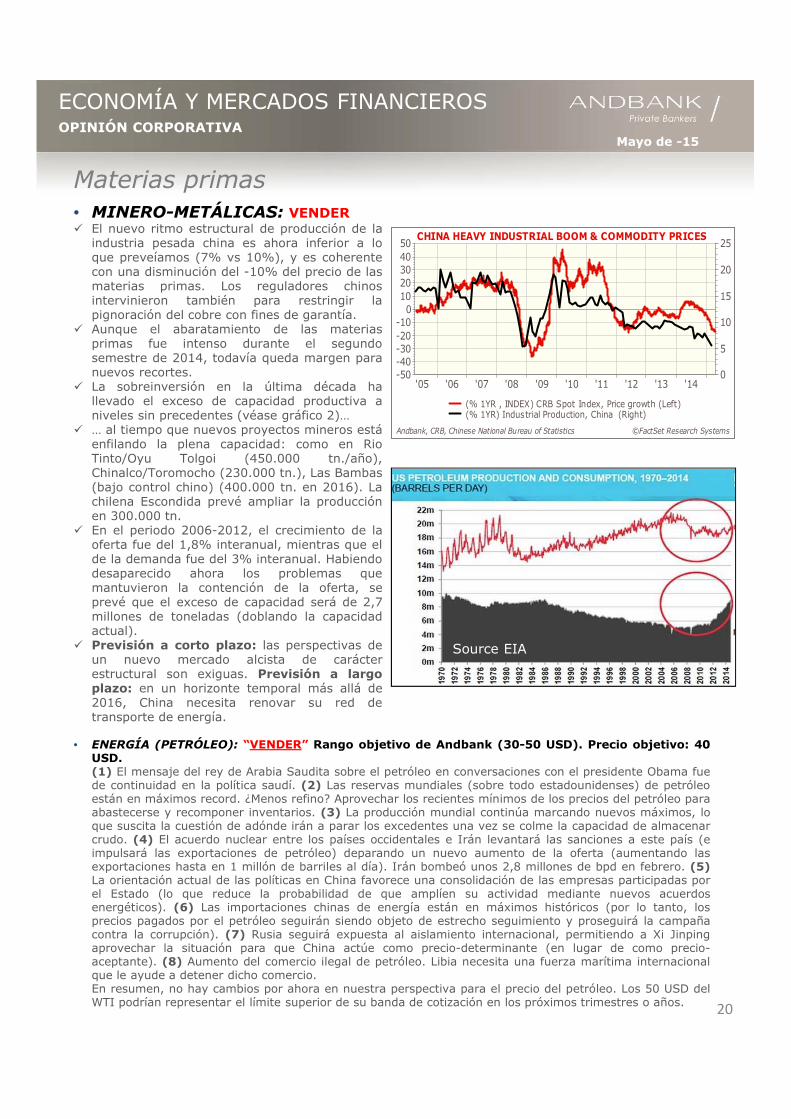

Materias primas• MINERO-METÁLICAS: VENDER� El nuevo ritmo estructural de producción de la

industria pesada china es ahora inferior a loque preveíamos (7% vs 10%), y es coherentecon una disminución del -10% del precio de lasmaterias primas. Los reguladores chinosintervinieron también para restringir lapignoración del cobre con fines de garantía.

� Aunque el abaratamiento de las materiasprimas fue intenso durante el segundosemestre de 2014, todavía queda margen paranuevos recortes.

� La sobreinversión en la última década hallevado el exceso de capacidad productiva aniveles sin precedentes (véase gráfico 2)…

� … al tiempo que nuevos proyectos mineros estáenfilando la plena capacidad: como en RioTinto/Oyu Tolgoi (450.000 tn./año),Chinalco/Toromocho (230.000 tn.), Las Bambas(bajo control chino) (400.000 tn. en 2016). Lachilena Escondida prevé ampliar la producciónen 300.000 tn.

� En el periodo 2006-2012, el crecimiento de laoferta fue del 1,8% interanual, mientras que elde la demanda fue del 3% interanual. Habiendodesaparecido ahora los problemas quemantuvieron la contención de la oferta, seprevé que el exceso de capacidad será de 2,7millones de toneladas (doblando la capacidadactual).

� Previsión a corto plazo: las perspectivas deun nuevo mercado alcista de carácterestructural son exiguas. Previsión a largoplazo: en un horizonte temporal más allá de2016, China necesita renovar su red detransporte de energía.

• ENERGÍA (PETRÓLEO): “VENDER” Rango objetivo de Andbank (30-50 USD). Precio objetivo: 40USD.(1) El mensaje del rey de Arabia Saudita sobre el petróleo en conversaciones con el presidente Obama fuede continuidad en la política saudí. (2) Las reservas mundiales (sobre todo estadounidenses) de petróleoestán en máximos record. ¿Menos refino? Aprovechar los recientes mínimos de los precios del petróleo paraabastecerse y recomponer inventarios. (3) La producción mundial continúa marcando nuevos máximos, loque suscita la cuestión de adónde irán a parar los excedentes una vez se colme la capacidad de almacenarcrudo. (4) El acuerdo nuclear entre los países occidentales e Irán levantará las sanciones a este país (eimpulsará las exportaciones de petróleo) deparando un nuevo aumento de la oferta (aumentando lasexportaciones hasta en 1 millón de barriles al día). Irán bombeó unos 2,8 millones de bpd en febrero. (5)La orientación actual de las políticas en China favorece una consolidación de las empresas participadas porel Estado (lo que reduce la probabilidad de que amplíen su actividad mediante nuevos acuerdosenergéticos). (6) Las importaciones chinas de energía están en máximos históricos (por lo tanto, losprecios pagados por el petróleo seguirán siendo objeto de estrecho seguimiento y proseguirá la campañacontra la corrupción). (7) Rusia seguirá expuesta al aislamiento internacional, permitiendo a Xi Jinpingaprovechar la situación para que China actúe como precio-determinante (en lugar de como precio-aceptante). (8) Aumento del comercio ilegal de petróleo. Libia necesita una fuerza marítima internacionalque le ayude a detener dicho comercio.En resumen, no hay cambios por ahora en nuestra perspectiva para el precio del petróleo. Los 50 USD delWTI podrían representar el límite superior de su banda de cotización en los próximos trimestres o años.

20

Source EIA

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-50-40-30-20-100

1020304050

0

5

10

15

20

25

©FactSet Research SystemsAndbank, CRB, Chinese National Bureau of Statistics

CHINA HEAVY INDUSTRIAL BOOM & COMMODITY PRICES

(% 1YR , INDEX) CRB Spot Index, Price growth (Left)(% 1YR) Industrial Production, China (Right)

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Materias primas• ORO: “VENDER” (Cotización objetivo: 900 USD/oz)

Factores negativos:1. Oro en términos reales. A precios constantes de 2009, el oro cotiza ahora a 1.106 USD (+27 USD

en el mes y por encima de su promedio a largo plazo de 700 USD). Dado nuestro deflactor (con añobase en 2009) en 1,08, para que el precio del oro en términos reales ronde su promedio histórico, suprecio nominal debería rondar los 756 USD.

2. Oro en términos de Petróleo (Oro/Petróleo): Esta ratio ha caído pronunciadamente hasta 21,16(desde su valor previo de 25,4), y se mantiene por encima de su promedio de largo plazo de 13,87.Dado un precio objetivo para el petróleo de 40 USD/barril, el precio nominal del oro debería acercarseal nivel de 554 USD para que esta relación estuviese cerca de su promedio de largo plazo.

3. Oro en términos de renta variable (Oro/S&P): Esta ratio ha caído hasta 0,57 (desde su valoranterior de 0,56) y está cerca de su promedio de largo plazo de 0,59. Dada una cotización objetivopara el S&P de 2.138 USD, el precio nominal del oro debería rondar el nivel de 1.261 USD para queesta relación estuviese cerca de su promedio de largo plazo.

4. Oro en términos de renta variable (Dow/Oro): Esta ratio (inversa) ha subido a 15,00 (desde suvalor anterior de 15,47), todavía por debajo de su valor promedio de largo plazo de 20,28. Dadonuestro precio objetivo para el DJI (18.500 puntos), el precio nominal del oro debería estar cerca delnivel de 912 USD para que esta relación rondase su nivel promedio de largo plazo.

5. El posicionamiento en oro apunta a nuevas caídas: CEI 100 oz - Contratos activos: Posicioneslargas: pasan en el mes de 162 a 184.000. Posiciones cortas: pasan en el mes de 109.000 a 86.000=> Evolución mensual de la posición neta: de +53.000 a +98.000

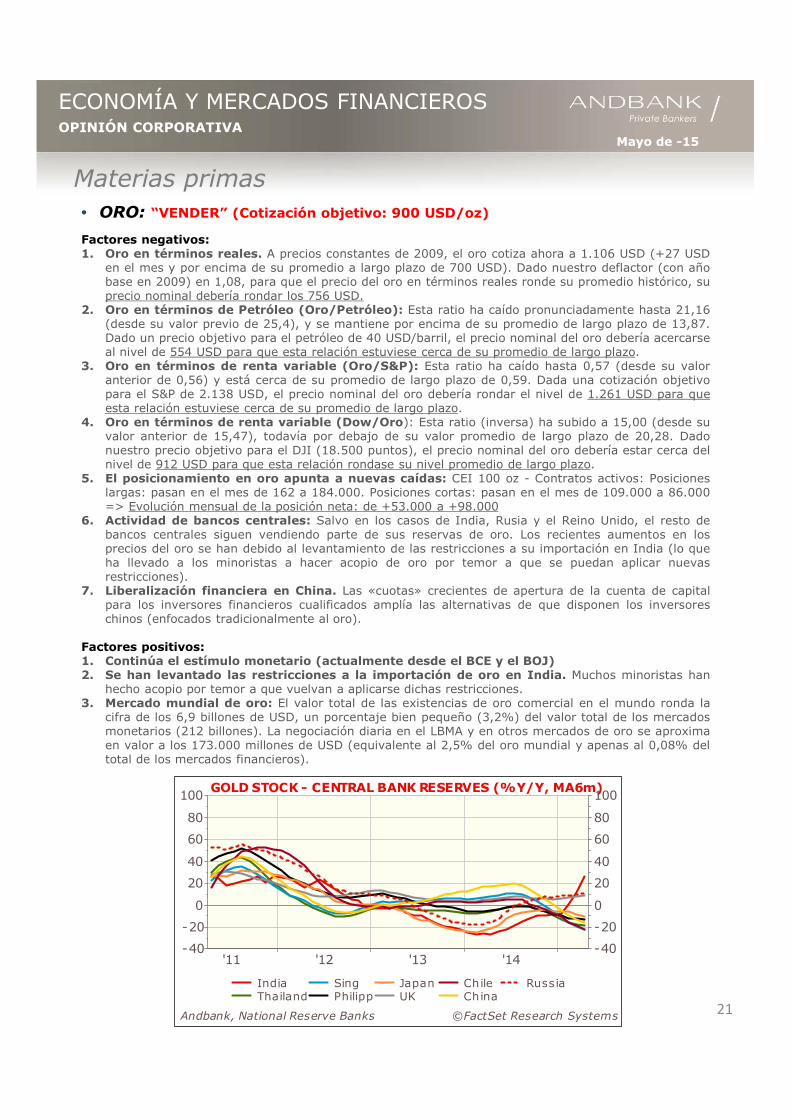

6. Actividad de bancos centrales: Salvo en los casos de India, Rusia y el Reino Unido, el resto debancos centrales siguen vendiendo parte de sus reservas de oro. Los recientes aumentos en losprecios del oro se han debido al levantamiento de las restricciones a su importación en India (lo queha llevado a los minoristas a hacer acopio de oro por temor a que se puedan aplicar nuevasrestricciones).

7. Liberalización financiera en China. Las «cuotas» crecientes de apertura de la cuenta de capitalpara los inversores financieros cualificados amplía las alternativas de que disponen los inversoreschinos (enfocados tradicionalmente al oro).

Factores positivos:1. Continúa el estímulo monetario (actualmente desde el BCE y el BOJ)2. Se han levantado las restricciones a la importación de oro en India. Muchos minoristas han

hecho acopio por temor a que vuelvan a aplicarse dichas restricciones.3. Mercado mundial de oro: El valor total de las existencias de oro comercial en el mundo ronda la

cifra de los 6,9 billones de USD, un porcentaje bien pequeño (3,2%) del valor total de los mercadosmonetarios (212 billones). La negociación diaria en el LBMA y en otros mercados de oro se aproximaen valor a los 173.000 millones de USD (equivalente al 2,5% del oro mundial y apenas al 0,08% deltotal de los mercados financieros).

21

'11 '12 '13 '14-40-40

-20-20

00

2020

4040

6060

8080

100100

©FactSet Research SystemsAndbank, National Reserve Banks

GOLD STOCK - CENTRAL BANK RESERVES (%Y/Y, MA6m)

India Thailand

Sing Philipp

Japan UK

Chile China

Russia

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Divisas:

• EUR/USD: Objetivo a medio plazo (1,00)El posicionamiento en el USD no ha estado tan poco ajustado desde Julio de 2014. Segúnlos analistas de JPM: “El z-score de los contratos de futuros en USD se ha moderado hastael 0.9 (frente al valor tremendamente ajustado de 2,3 del año pasado). Con el recientesell-off en el USD, esta divisa parece ahora infravalorada (barata) contra AUD, CHF, NZDy EUR“El posicionamiento corto en el EUR a través de futuros se reduce de -1.8 a -1.6. Elposicionamiento corto es todavía intenso, lo que podría deparar interesantes repuntes enel EUR, que deberían revelarse pasajeros. Estamos muy lejos del z-score de -2.0 vistohace cuatro semanas.Interpretando los Z-scores a 3 años en el informe de JPM: El Z-score a 3 años es unavariable resumen estadística que nos indica la distancia (medida en desviaciones típicas)que separa el posicionamiento de la «normal» (la media de 3 años).Un Z-score en el rango -1,0 a +1,0 implica que el posicionamiento no es una barrera paralas tendencias subyacentes de los precios.Un Z-score en el rango 1,0 a 1,5 sugiere un posicionamiento cada vez más estirado.Un Z-score que en valor absoluto esté entre 1,5 y 2,0 implica que la banda elástica se haestirado demasiado, y posiblemente está a punto de volver a recuperar su posición inicial.En un Z-score de 2,0 «todo el mundo» está posicionado en un determinado sentido,creando una gran barrera para mantener la tendencia de precios (llegados a este punto,hace falta una medida política o un anuncio de datos extraordinarios para mantener latendencia).

• JPY/USD: Objetivo a medio plazo (130)

• JPY/EUR: Objetivo a medio plazo (130)El posicionamiento indica que los inversores han tirado la toalla con la Abenomics,habiéndose cerrado todas las posiciones cortas establecidas desde que Abe fueranombrado Primer Ministro a finales de 2012. El Z-score es de +0,5 (frente al -1,1 dediciembre).

• GBP/USD: Objetivo a medio plazo (0,68)

• GBP/EUR: Objetivo a medio plazo (0,68)

• CESTA DE MONEDAS ASIÁTICAS (frente al USD): POTENCIAL DE APRECIACIÓN del 6%Según nuestro Índice de difusión de divisas asiáticas, estas monedas están aún baratasfrente al USD. Las economías emergentes de Asia parecen exhibir resiliencia en términosde fundamentos macroeconómicos. Sus balances públicos y privados están en buenaforma. El balance de riesgos macroeconómicos se ha alterado profundamente desdefinales de 1990 como resultado de las políticas mercantilistas (menor deuda externa ysaldos por cuenta corriente más equilibrados). Una recuperación en sincronía hace queAsia esté preparada para iniciar una nueva fase de crecimiento ligada a una recuperaciónde EE.UU. Monedas preferidas: CNY, IDR, PHP, MYR, INR.

22

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Autores principales

Alex Fusté. – Chief Global Economist – Global & Asia - Rates, Fx & Equity. +376 881 248

Giuseppe Mazzeo. – CIO Andbank US – U.S Rates & Equity. +1 786 471 2426

Eduardo Anton. – Portf. Manager US – Credit & quasi governments. +1 305 702 0601

J.A Cerdan. – Equity strategist Europe – European Equity. +376 874 363

Antoni Melero. – Fund Manager Europe - European equity. +376 874 366

Renzo Nuzzachi, CFA. – Product Manager Uruguay – Rates & Fx Latam +5982-626-2333

Jonathan Zuloaga. – Analyst – Macro, bonds & Fx. +52 55 53772810

Claudia Anaya. – Fund Manager Mexico – Mexican Equity. +52 55 53772810

Albert Garrido. – Portfolio Manager Luxembourg – Volatility. +352 26 19 39 25

Luiz Secco. – Product Analyst Brazil – Equity Brazil. + 55 11 3095 7042

Gabriel Lopes. – Product Analyst Brazil - Products +55 11 3095 7075

Andrés Davila. – Head of A. Management Panama – Venezuela. +507 2975800

Mª Angeles Fernández. – Product Manager – Macro Europe & Rates. +34 639 30 43 61

David Tomas. – Wealth Management – Spanish Equity. +34 647 44 10 07

23

Mayo de -15OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Descargo legalTodos los apartados y secciones de este documento han sido elaborados por el equipo de analistas financieros de ANDBANK.

Las opiniones expresadas en el mismo se basan en una valoración conjunta de estudios e informes de terceros. Esos informes contienen valoraciones de carácter técnico-subjetivo de datos y factores económicos y socio-políticos de relevancia, de los cuales los analistas de ANDBANK extraen, valoran y sintetizan aquellas informaciones que consideran más objetivas para, después, consensuar y redactar unas opiniones razonables sobre las cuestiones analizadas en el documento.

Las opiniones y estimaciones del presente documento se basan en hechos y condiciones de mercado sucedidos hasta la fecha de la publicación de este documento y, por tanto, no pueden ser determinantes para valorar hechos futuros posteriores a dicha fecha.

ANDBANK puede emitir opiniones sobre activos financieros que difieran en su totalidad o en parte del consenso de mercado. Los índices de mercado elegidos están seleccionados bajo los criterios únicos y exclusivos que ANDBANK considere más apropiados.

ANDBANK en ningún caso garantiza la materialización efectiva de predicciones o hechos contenidos en el presente documento, y de manera expresa advierte que los resultados pasados no constituyen una orientación sobre los resultados futuros; que los instrumentos analizados podrían no ser adecuados para todos los inversores; que las inversiones pueden fluctuar con el tiempo en precio y valoración, y que eventuales cambios en los tipos de interés o en los tipos de cambio entre divisas son factores que también podrían afectar a la exactitud de las opiniones expresadas.

Este documento no puede considerarse, en ningún caso, como una oferta o proposición de venta de productos o activos financieros que se puedan mencionar, y toda la información aquí contenida es indicativa y no podrá ser considerada como único factor relevante en la decisión de realizar una inversión determinada.

El presente documento no analiza otros factores que pudieran afectar a dicha decisión, tales como el perfil de riesgo del inversor, sus conocimientos, experiencia y situación financiera, el horizonte temporal de la inversión o la liquidez de la misma.

En consecuencia, será responsabilidad del inversor buscar y obtener el asesoramiento financiero oportuno con el objetivo de valorar los riesgos, costes y otras características de las inversiones que desee realizar.

ANDBANK declina expresamente cualquier responsabilidad por la exactitud o completitud de las evaluaciones mencionadas en este documento, así como por los posibles errores u omisiones en que pudieran incurrirse durante el proceso de publicación del mismo. Ni ANDBANK ni el autor de este documento responderán por cualquier pérdida en que un inversor pudiera incurrir, directa o indirectamente, como resultado de cualquier inversión que estuviese basada en cualquier información contenida en el presente documento.

La información y opiniones aquí contenidas están sujetas a modificación sin aviso previo.

24