ANDAMENTO VENDITE E PREZZI 2013 E PREVISIONI 2014 · NELL’ULTIMO ANNO CLIENTI COOP Giugno 2012...

20

ANDAMENTO VENDITE E PREZZI 2013 E PREVISIONI 2014 Rapporto Coop 2013 CONSUMI E DISTRIBUZIONE Marco Pedroni Presidente Coop Italia Milano,5 Settembre 2013 2013 E PREVISIONI 2014

Transcript of ANDAMENTO VENDITE E PREZZI 2013 E PREVISIONI 2014 · NELL’ULTIMO ANNO CLIENTI COOP Giugno 2012...

ANDAMENTO VENDITE E PREZZI

2013 E PREVISIONI 2014

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

Marco PedroniPresidente Coop Italia

Milano,5

Settembre 2013

2013 E PREVISIONI 2014

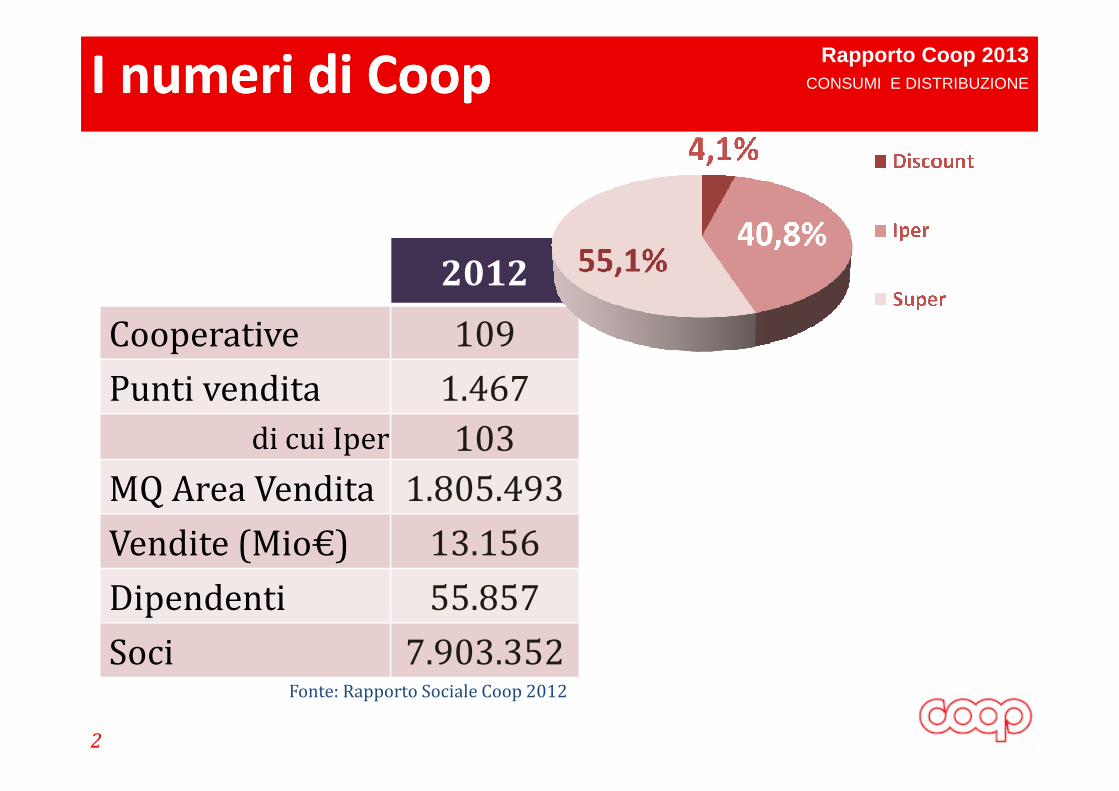

Rapporto Coop 2013CONSUMI E DISTRIBUZIONEI numeri di CoopI numeri di Coop

2012

Cooperative 109

Punti vendita 1.467

Fonte: Rapporto Sociale Coop 2012

Punti vendita 1.467

di cui Iper 103

MQ Area Vendita 1.805.493

Vendite (Mio€) 13.156

Dipendenti 55.857

Soci 7.903.352

2

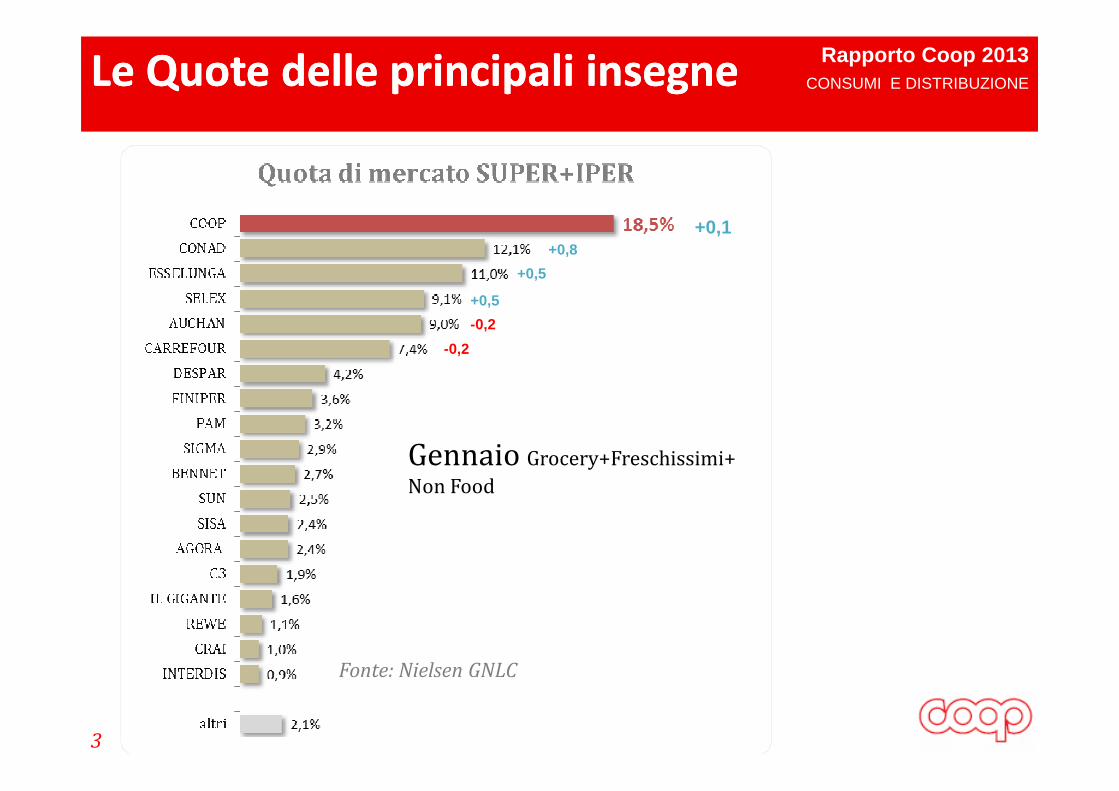

Rapporto Coop 2013CONSUMI E DISTRIBUZIONELe Quote delle principali insegneLe Quote delle principali insegne

+0,1+0,8

+0,5

+0,5

-0,2

-0,2

Gennaio Grocery+Freschissimi+

Non Food

3

Fonte: Nielsen GNLC

Rapporto Coop 2013CONSUMI E DISTRIBUZIONECentrale ItalianaCentrale Italiana

fatturatofatturato

20122012

2424,6 ,6 Miliardi Miliardi €€

++1111,3%,3%

4

++1111,3%,3%

66.084 .084 Punti Punti

VenditaVendita

QUOTA DI MERCATOQUOTA DI MERCATO

SUPER+IPERSUPER+IPER

27,4%27,4%

Fonte: Nielsen GNLC – totale fatturato

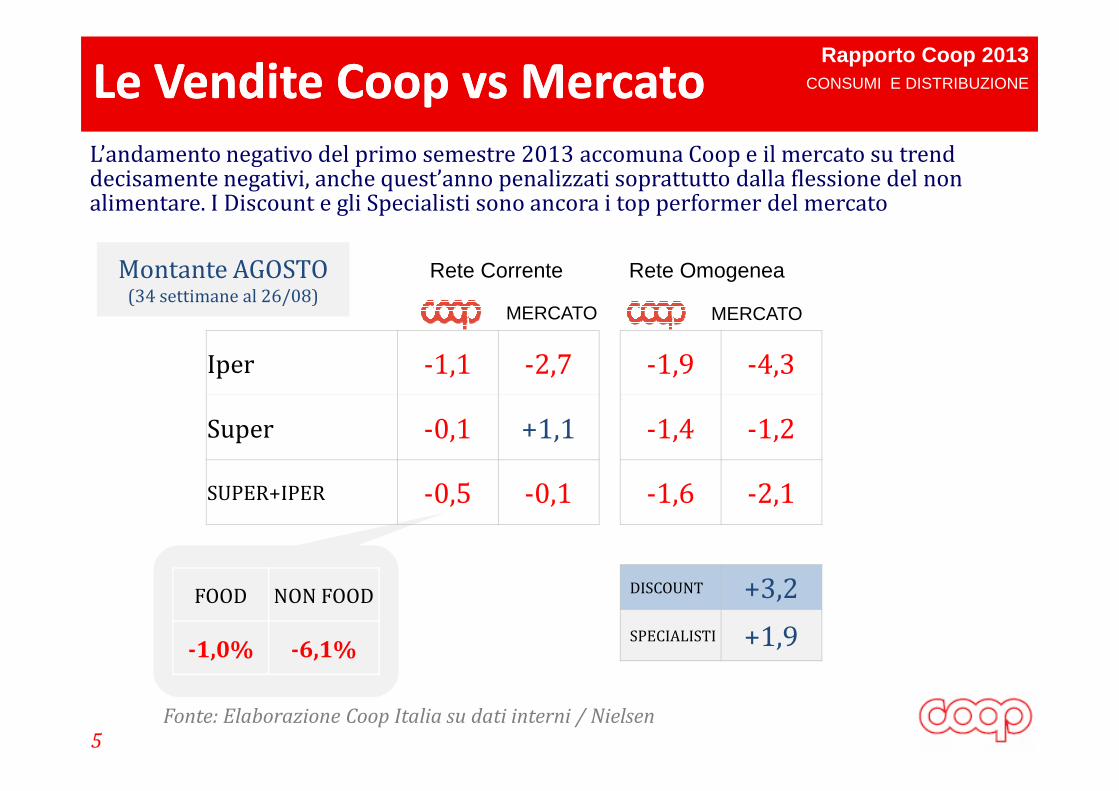

Rapporto Coop 2013CONSUMI E DISTRIBUZIONELe Vendite Le Vendite Coop vs MercatoCoop vs Mercato

Rete Corrente Rete Omogenea

L’andamento negativo del primo semestre 2013 accomuna Coop e il mercato su trend decisamente negativi, anche quest’anno penalizzati soprattutto dalla flessione del non alimentare. I Discount e gli Specialisti sono ancora i top performer del mercato

MERCATO

Iper -1,1 -2,7 -1,9 -4,3

MERCATO

Montante AGOSTO(34 settimane al 26/08)

Fonte: Elaborazione Coop Italia su dati interni / Nielsen

Super -0,1 +1,1 -1,4 -1,2

SUPER+IPER -0,5 -0,1 -1,6 -2,1

DISCOUNT +3,2

SPECIALISTI +1,9

FOOD NON FOOD

-1,0% -6,1%

5

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

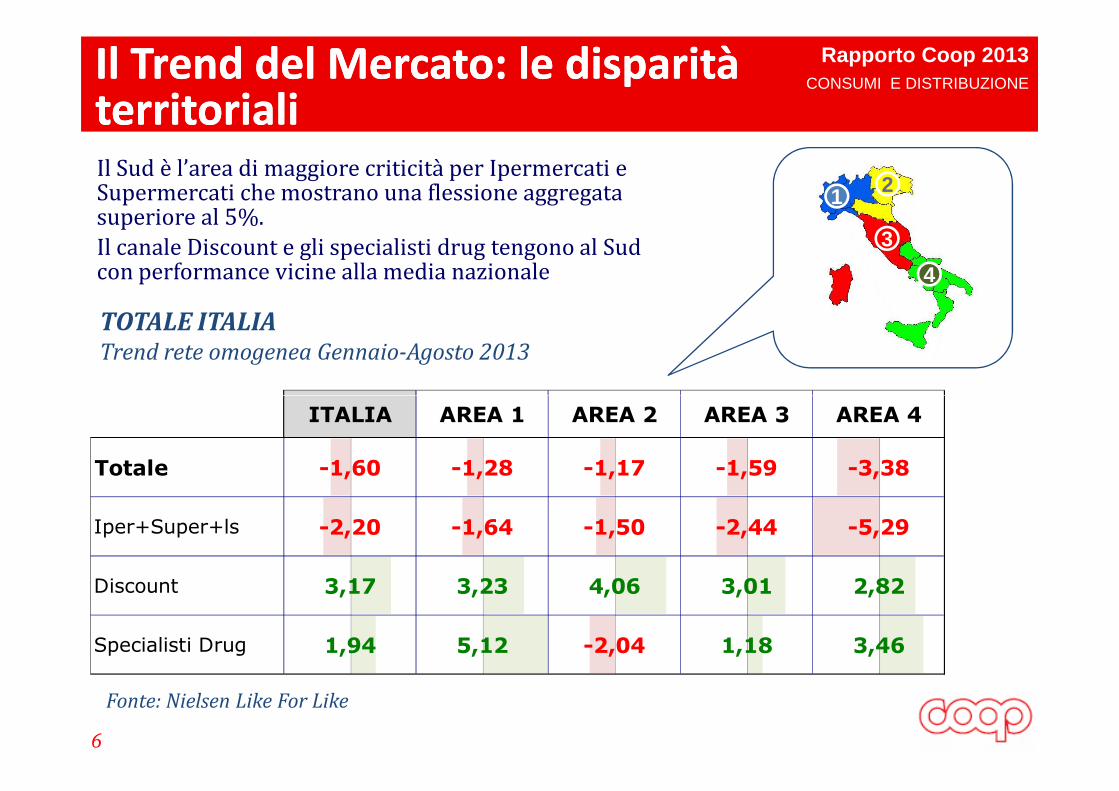

Il Trend del Il Trend del Mercato: le disparità Mercato: le disparità territorialiterritoriali

TOTALE ITALIATrend rete omogenea Gennaio-Agosto 2013

Il Sud è l’area di maggiore criticità per Ipermercati e Supermercati che mostrano una flessione aggregata superiore al 5%.

Il canale Discount e gli specialisti drug tengono al Sud con performance vicine alla media nazionale

1 2

3

4

Fonte: Nielsen Like For Like

ITALIA AREA 1 AREA 2 AREA 3 AREA 4

Totale -1,60 -1,28 -1,17 -1,59 -3,38

Iper+Super+ls -2,20 -1,64 -1,50 -2,44 -5,29

Discount 3,17 3,23 4,06 3,01 2,82

Specialisti Drug 1,94 5,12 -2,04 1,18 3,46

6

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

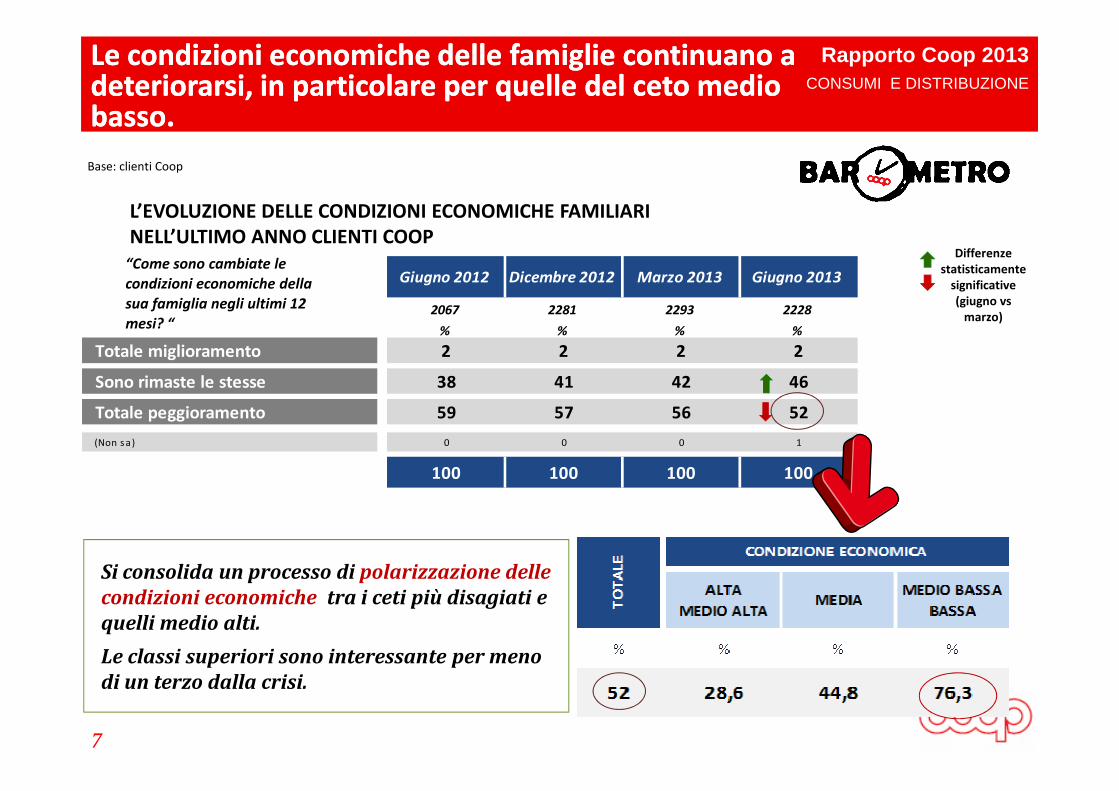

L’EVOLUZIONE DELLE CONDIZIONI ECONOMICHE FAMILIARI

NELL’ULTIMO ANNO CLIENTI COOP

Giugno 2012 Dicembre 2012 Marzo 2013 Giugno 2013

2067 2281 2293 2228

% % % %

Totale miglioramento 2 2 2 2

Sono rimaste le stesse 38 41 42 46

“Come sono cambiate le

condizioni economiche della

sua famiglia negli ultimi 12

mesi? “

Base: clienti Coop

Le condizioni economiche delle famiglie continuano a Le condizioni economiche delle famiglie continuano a deteriorarsi, in particolare per quelle del ceto medio deteriorarsi, in particolare per quelle del ceto medio basso. basso.

Differenze

statisticamente

significative

(giugno vs

marzo)

Totale peggioramento 59 57 56 52

(Non s a) 0 0 0 1

100 100 100 100

Si consolida un processo di polarizzazione delle

condizioni economiche tra i ceti più disagiati e

quelli medio alti.

Le classi superiori sono interessante per meno

di un terzo dalla crisi.

7

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

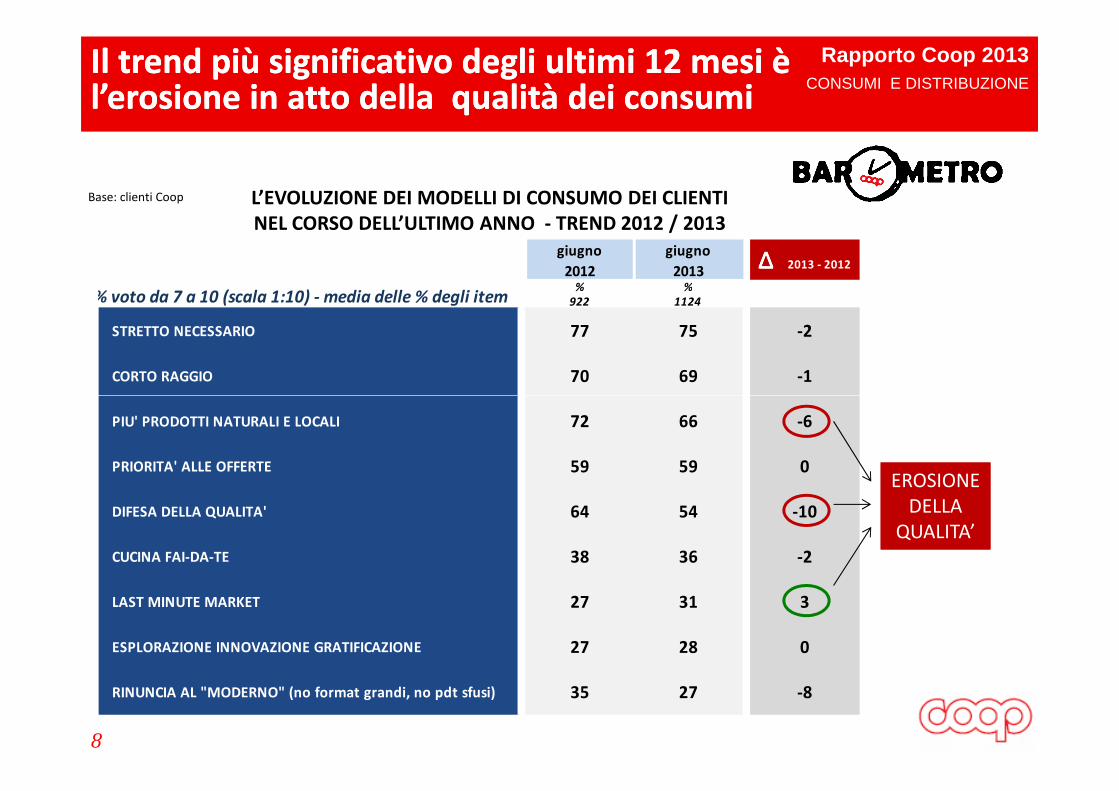

L’EVOLUZIONE DEI MODELLI DI CONSUMO DEI CLIENTI

NEL CORSO DELL’ULTIMO ANNO - TREND 2012 / 2013

Il trend più significativo degli ultimi 12 mesi è Il trend più significativo degli ultimi 12 mesi è l’erosione in atto della qualità dei l’erosione in atto della qualità dei consumiconsumi

giugno

2012

giugno

2013∆ ∆ ∆ ∆ 2013 - 2012

% %

922 1124

STRETTO NECESSARIO 77 75 -2

CORTO RAGGIO 70 69 -1

% voto da 7 a 10 (scala 1:10) - media delle % degli item

Base: clienti Coop

PIU' PRODOTTI NATURALI E LOCALI 72 66 -6

PRIORITA' ALLE OFFERTE 59 59 0

DIFESA DELLA QUALITA' 64 54 -10

CUCINA FAI-DA-TE 38 36 -2

LAST MINUTE MARKET 27 31 3

ESPLORAZIONE INNOVAZIONE GRATIFICAZIONE 27 28 0

RINUNCIA AL "MODERNO" (no format grandi, no pdt sfusi) 35 27 -8

EROSIONE

DELLA

QUALITA’

8

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

Le strategie di risparmio nel largo Le strategie di risparmio nel largo consumoconsumo

54%

• Compra solo l’essenziale e taglia il superfluo

52%

• Cerca attivamente prodotti in promozione/scontati

30%

-3Vs‘12

9

30%

• Compra meno in assoluto

21%

• Passa a marchi più economici

10%

• Compra formati più grandi per risparmiare

+3Vs’12

Fonte: Nielsen Shopper Trends 2013

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

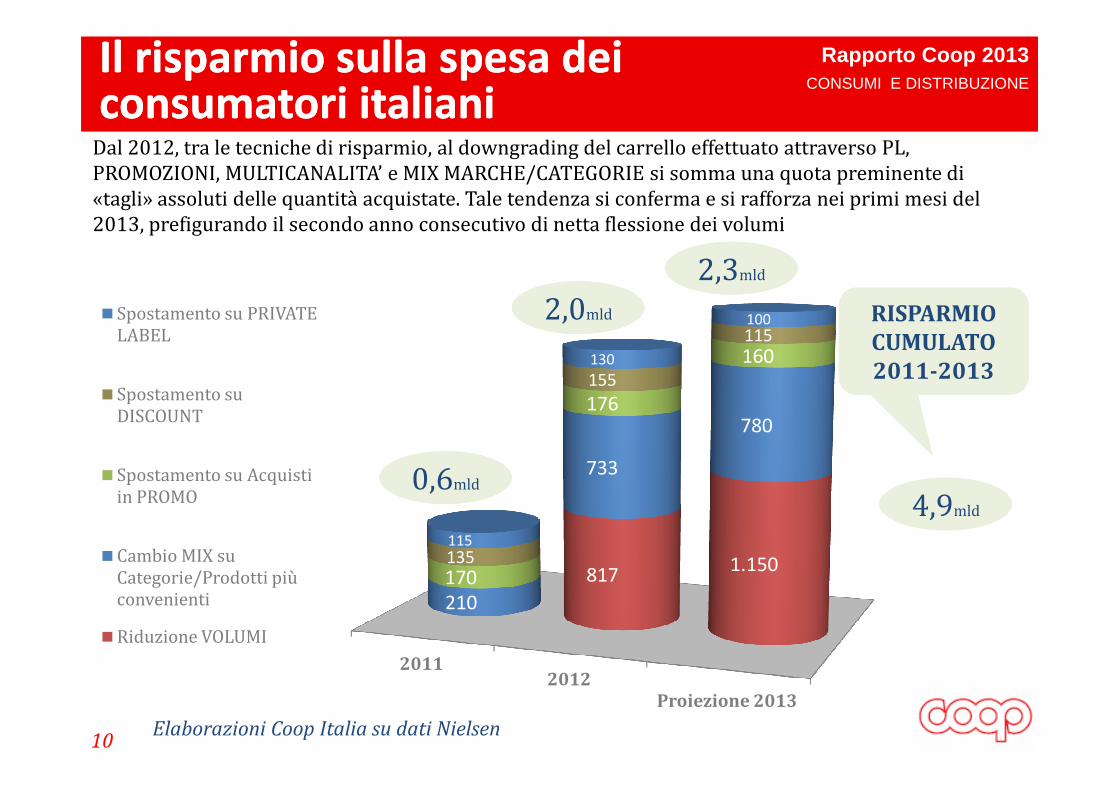

176

160155

115

130

100Spostamento su PRIVATE

LABEL

Spostamento su

Il risparmio sulla spesa dei Il risparmio sulla spesa dei consumatori italianiconsumatori italiani

Dal 2012, tra le tecniche di risparmio, al downgrading del carrello effettuato attraverso PL,

PROMOZIONI, MULTICANALITA’ e MIX MARCHE/CATEGORIE si somma una quota preminente di

«tagli» assoluti delle quantità acquistate. Tale tendenza si conferma e si rafforza nei primi mesi del

2013, prefigurando il secondo anno consecutivo di netta flessione dei volumi

2,0mld2,0mld

2,3mld2,3mld

RISPARMIO

CUMULATO

2011-2013

RISPARMIO

CUMULATO

2011-2013

20112012

Proiezione 2013

8171.150

210

733

780

170

176

135115

Spostamento su

DISCOUNT

Spostamento su Acquisti

in PROMO

Cambio MIX su

Categorie/Prodotti più

convenienti

Riduzione VOLUMI

Elaborazioni Coop Italia su dati Nielsen

0,6mld0,6mld

10

4,9mld4,9mld

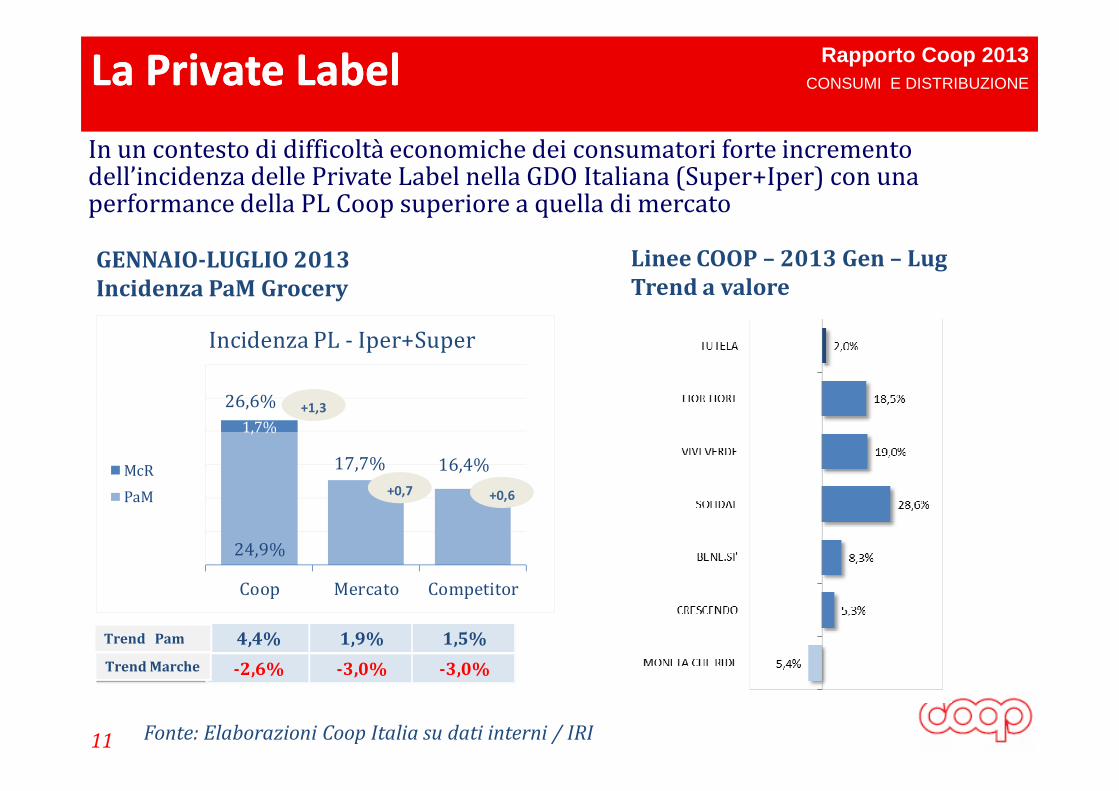

Rapporto Coop 2013CONSUMI E DISTRIBUZIONELa Private LabelLa Private Label

In un contesto di difficoltà economiche dei consumatori forte incremento dell’incidenza delle Private Label nella GDO Italiana (Super+Iper) con una performance della PL Coop superiore a quella di mercato

Linee COOP – 2013 Gen – Lug

Trend a valoreGENNAIO-LUGLIO 2013

Incidenza PaM Grocery

26,6%

Incidenza PL - Iper+Super

Fonte: Elaborazioni Coop Italia su dati interni / IRI11

Trend % PaM 4,4% 1,9% 1,5%

Trend % Marche -2,6% -3,0% -3,0%

24,9%

17,7% 16,4%

1,7%

26,6%

Coop Mercato Competitor

McR

PaM

+1,3

+0,7 +0,6

Trend Marche

Trend Pam

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

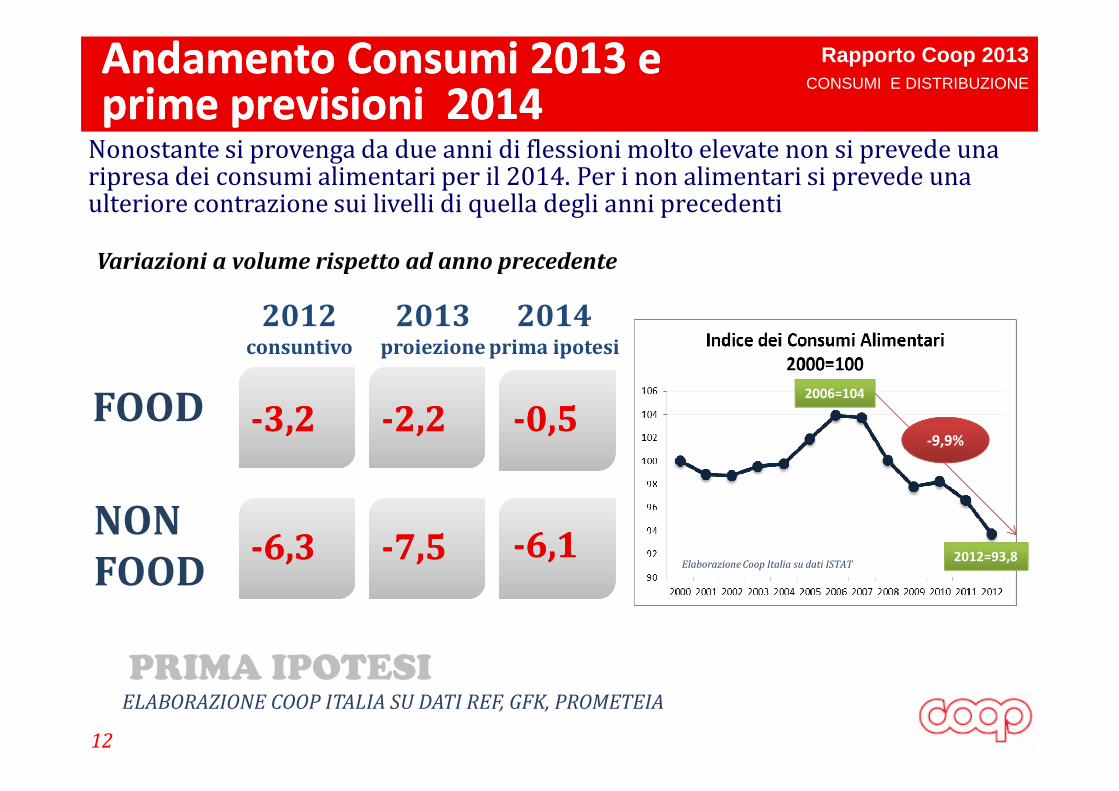

Variazioni a volume rispetto ad anno precedente

2014 prima ipotesi

Andamento Consumi Andamento Consumi 2013 2013 e e prime previsioni 2014prime previsioni 2014

FOOD

2013 proiezione

2012 consuntivo

Nonostante si provenga da due anni di flessioni molto elevate non si prevede una ripresa dei consumi alimentari per il 2014. Per i non alimentari si prevede una ulteriore contrazione sui livelli di quella degli anni precedenti

2006=104

--0,50,5

--6,16,1

ELABORAZIONE COOP ITALIA SU DATI REF, GFK, PROMETEIA

--2,22,2

--7,57,5

FOOD

NON

FOOD

PRIMA IPOTESI

--3,23,2

--6,36,3

12

Elaborazione Coop Italia su dati ISTAT

2006=104

2012=93,8

-9,9%

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

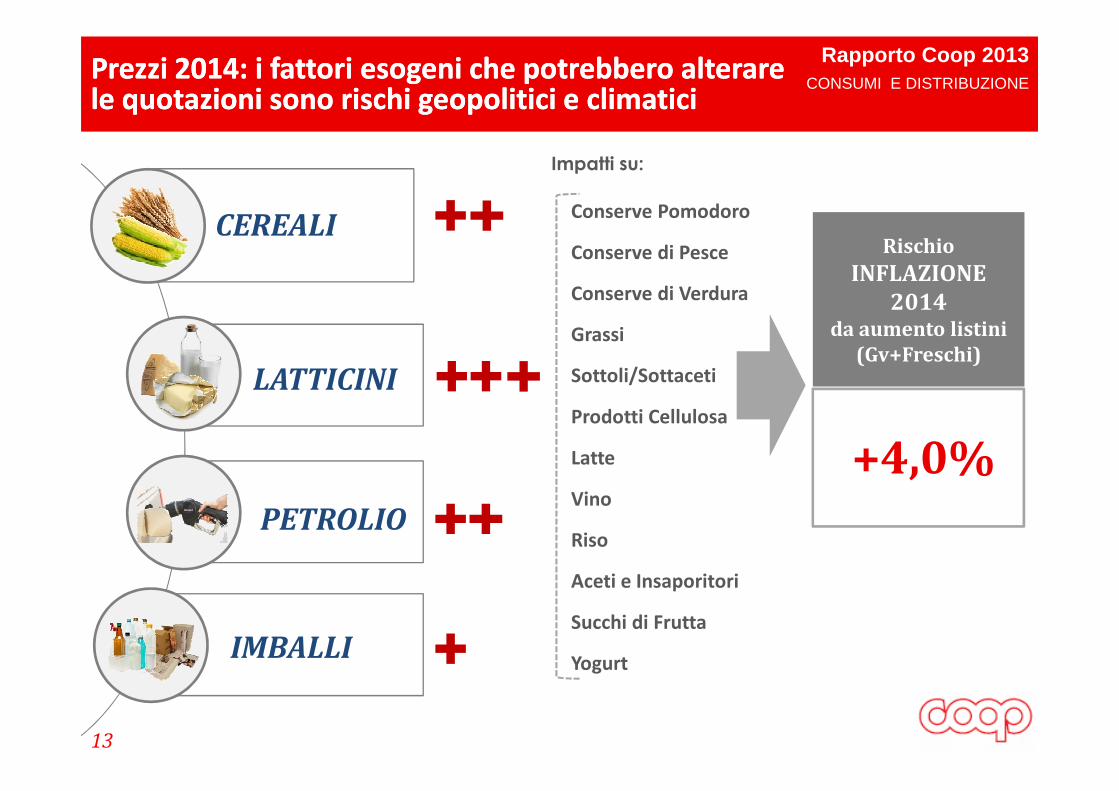

Prezzi 2014: i fattori esogeni che potrebbero alterare Prezzi 2014: i fattori esogeni che potrebbero alterare le quotazioni sono rischi geopolitici e climaticile quotazioni sono rischi geopolitici e climatici

CEREALI

LATTICINI

Conserve Pomodoro

Conserve di Pesce

Conserve di Verdura

Grassi

Sottoli/Sottaceti

Rischio

INFLAZIONE

2014 da aumento listini

(Gv+Freschi)

Impatti su:

LATTICINI

PETROLIO

IMBALLI

Prodotti Cellulosa

Latte

Vino

Riso

Aceti e Insaporitori

Succhi di Frutta

+4,0%

Yogurt

13

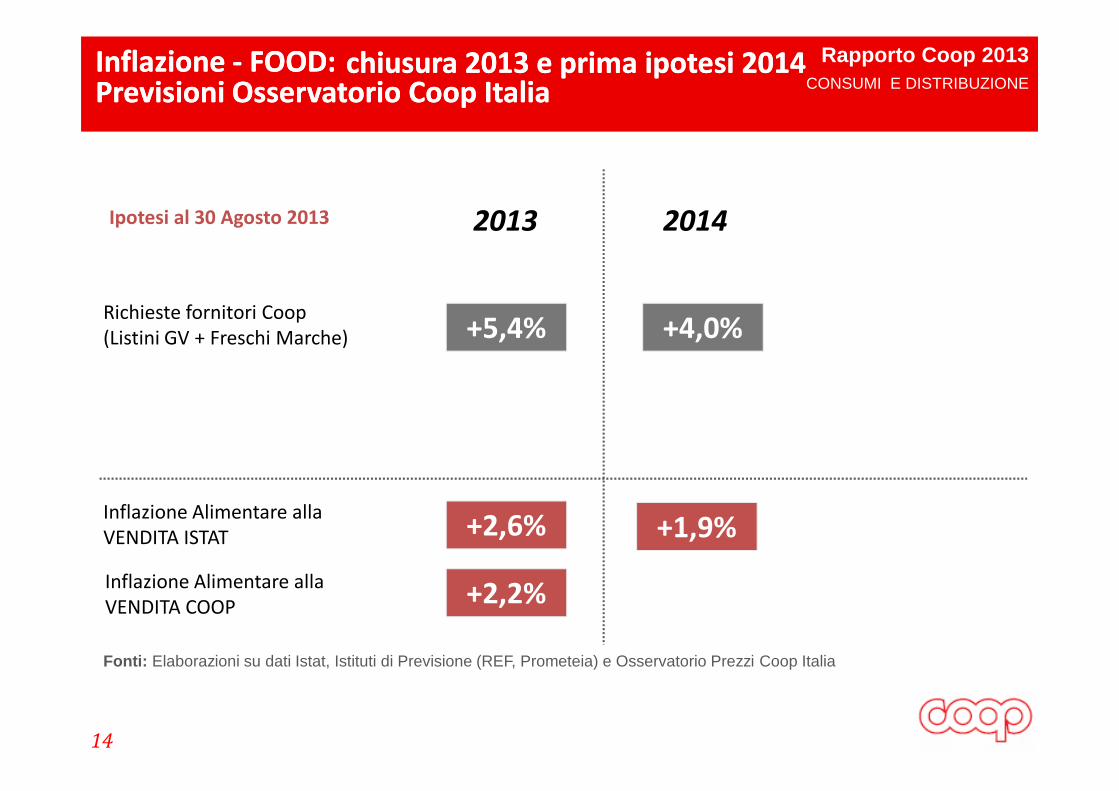

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

+5,4%

2013

Richieste fornitori Coop

(Listini GV + Freschi Marche)

2014

+4,0%

Ipotesi al 30 Agosto 2013

Inflazione Inflazione -- FOOD: FOOD: Previsioni Osservatorio Coop ItaliaPrevisioni Osservatorio Coop Italia

chiusura chiusura 2013 2013 e prima ipotesi e prima ipotesi 20142014

+2,6%Inflazione Alimentare alla

VENDITA ISTAT

Fonti: Elaborazioni su dati Istat, Istituti di Previsione (REF, Prometeia) e Osservatorio Prezzi Coop Italia

Inflazione Alimentare alla

VENDITA COOP+2,2%

+1,9%

14

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

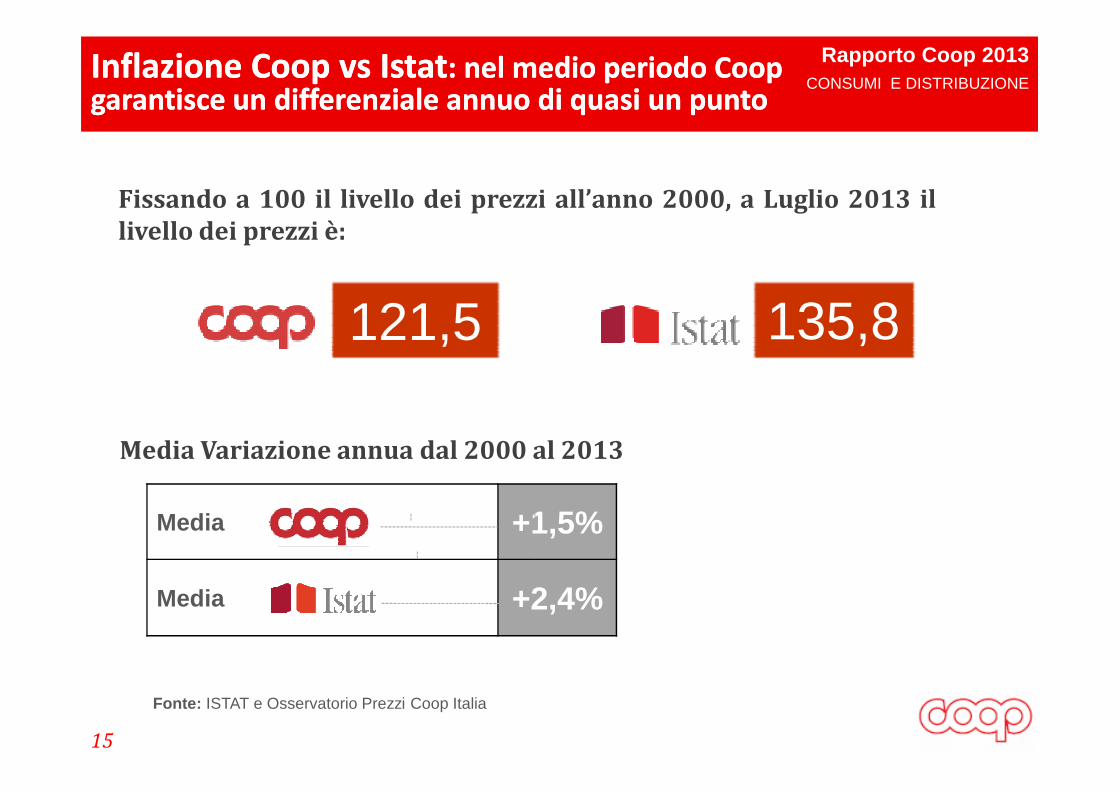

Inflazione Coop vs Inflazione Coop vs IstatIstat: nel medio periodo Coop : nel medio periodo Coop garantisce un differenziale annuo di quasi un puntogarantisce un differenziale annuo di quasi un punto

Fissando a 100 il livello dei prezzi all’anno 2000, a Luglio 2013 il

livello dei prezzi è:

135,8121,5

Media +1,5%

Media +2,4%

Fonte: ISTAT e Osservatorio Prezzi Coop Italia

Media Variazione annua dal 2000 al 2013

15

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

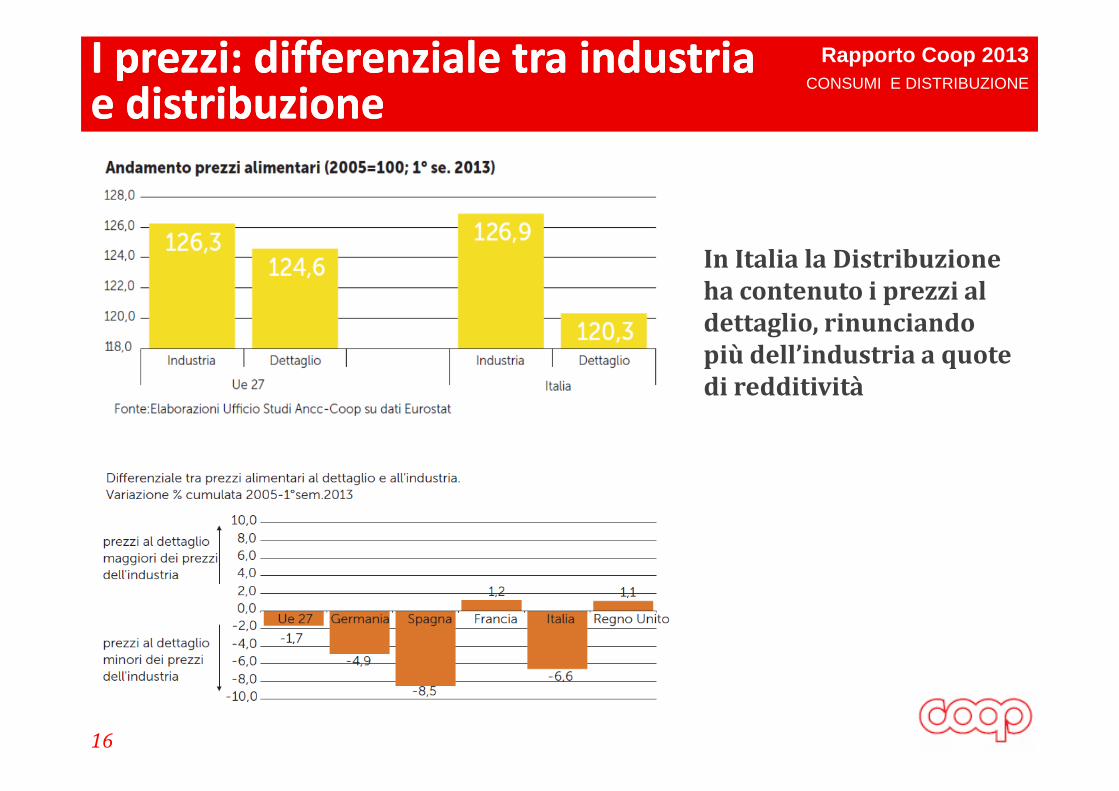

I prezzi: differenziale tra industria I prezzi: differenziale tra industria e distribuzionee distribuzione

In Italia la Distribuzione

ha contenuto i prezzi al

dettaglio, rinunciando

più dell’industria a quote

di redditivitàdi redditività

16

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

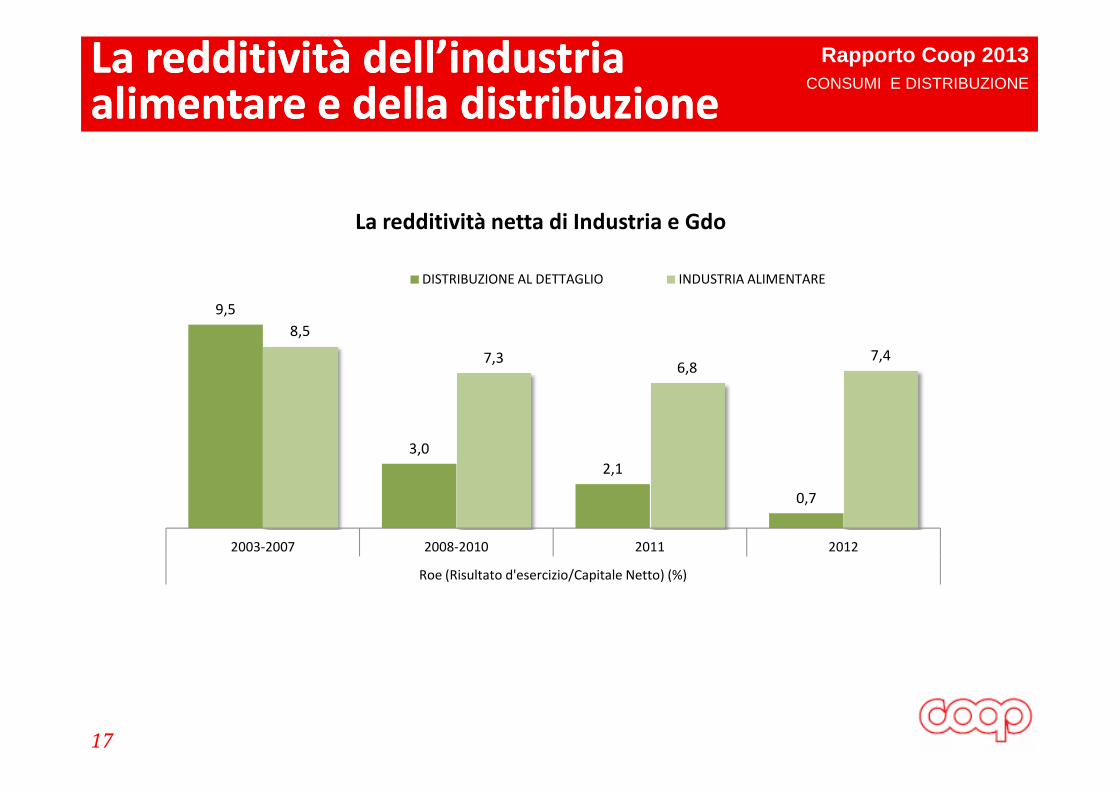

La redditività dell’industria La redditività dell’industria alimentare e della distribuzionealimentare e della distribuzione

9,5

8,5

7,36,8

7,4

La redditività netta di Industria e Gdo

DISTRIBUZIONE AL DETTAGLIO INDUSTRIA ALIMENTARE

17

3,0

2,1

0,7

2003-2007 2008-2010 2011 2012

Roe (Risultato d'esercizio/Capitale Netto) (%)

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

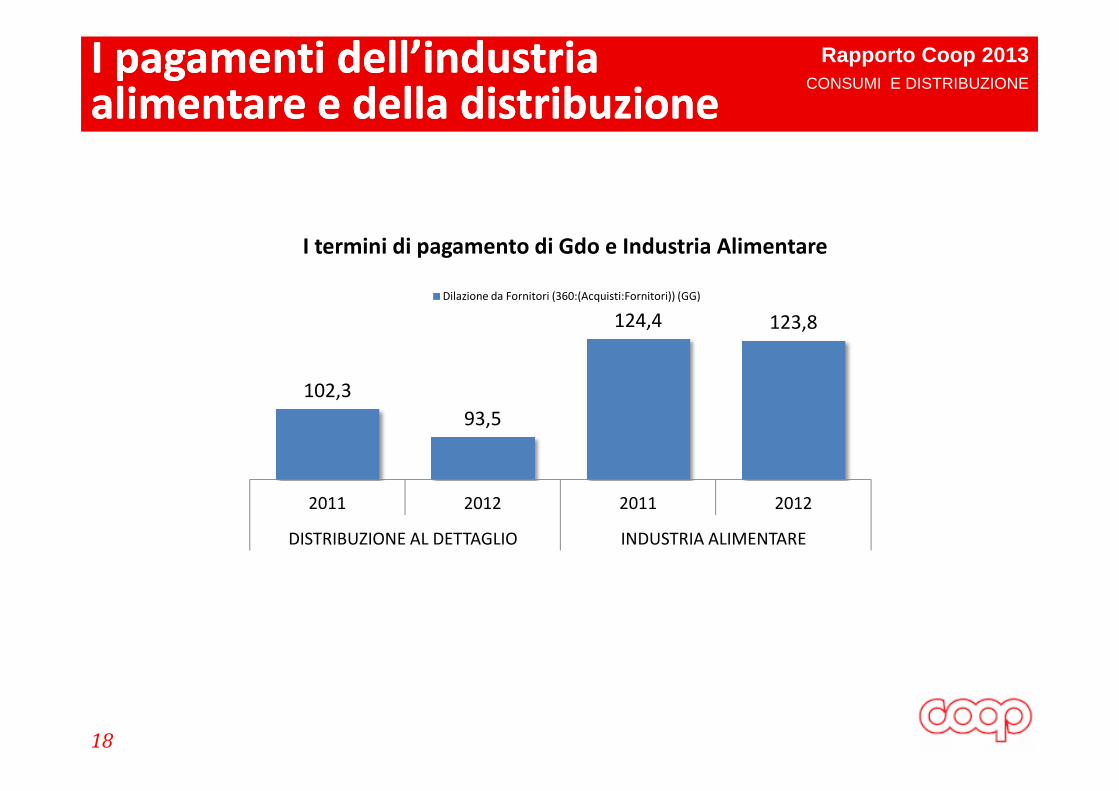

I pagamenti dell’industria I pagamenti dell’industria alimentare e della distribuzionealimentare e della distribuzione

102,3

124,4 123,8

I termini di pagamento di Gdo e Industria Alimentare

Dilazione da Fornitori (360:(Acquisti:Fornitori)) (GG)

18

102,3

93,5

2011 2012 2011 2012

DISTRIBUZIONE AL DETTAGLIO INDUSTRIA ALIMENTARE

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

La necessità di una svolta per il La necessità di una svolta per il 20142014

• L’Italia è un paese in recessione

• Le politiche per la ripresa sono assolutamente

insufficienti

• E’ necessario un forte sostegno alla domanda interna• Non «caricare» ulteriori tasse sui consumi (No aumento Iva)• Non «caricare» ulteriori tasse sui consumi (No aumento Iva)

• Politiche redistributive a favore dei più deboli e delle classi

medie

19

• OLTRE AL RUOLO PUBBLICO, IL RUOLO DELLE IMPRESE

E DELLA DISTRIBUZIONE E’ IMPORTANTE:

• oggi l’industria tutela i propri margini percentuali,

ma perde volumi

Rapporto Coop 2013CONSUMI E DISTRIBUZIONE

La necessità di una svolta per il La necessità di una svolta per il 20142014

Il perdurare della criticità dei consumi e delle difficoltà delle

famiglie richiedono un approccio diverso nei rapporti

Industria-Distribuzione capace di sostenere realmente la

domanda, attraverso uno sforzo congiunto su:

• PREZZI «EQUI E CONTENUTI» CHE, PUR REMUNERANDO GLI

20

• PREZZI «EQUI E CONTENUTI» CHE, PUR REMUNERANDO GLI

ATTORI DELLA FILIERA, CORRISPONDANO AI BISOGNI DI

RISPARMIO DEI CLIENTI

• PROGRESSIVO «DECONGESTIONAMENTO»

DELL’IPERPROMOZIONALITA’ CHE FORZA ECCESSIVAMENTE I

COMPORTAMENTI D’ACQUISTO

• GARANZIA DELL’ACCESSO PER TUTTI ALLA QUALITA’ ED ALLA

SICUREZZA DEI PRODOTTI IN OPPOSIZIONE AI RISCHI DI

SCORCIATOIE VERSO IL «LOW COST / LOW QUALITY»