Analyse der Region Münsterland - Creditreform · Analyse der Region Münsterland Eine Untersuchung...

31

Analyse der Region Münsterland Eine Untersuchung der Creditreform Boniversum GmbH und der microm Micromarketingsysteme und Consult GmbH sowie Creditreform Münster Riegel & Riegel KG Scharnhorststraße 46 48151 Münster Tel. 0251 5353–114 oder –113 [email protected]

-

Upload

truongnhan -

Category

Documents

-

view

223 -

download

0

Transcript of Analyse der Region Münsterland - Creditreform · Analyse der Region Münsterland Eine Untersuchung...

Analyse der Region Münsterland

Eine Untersuchung der

Creditreform Boniversum GmbH und der microm Micromarketingsysteme und Consult GmbH

sowie Creditreform Münster Riegel & Riegel KG

Scharnhorststraße 46 48151 Münster

Tel. 0251 5353–114 oder –113 [email protected]

2

_________________________________________

SchuldnerAtlas Münsterland 2014

INHALTSVERZEICHNIS

SEITE

1 DATENBASIS SCHULDNERATLAS 4-5

2 SCHULDNERATLAS DEUTSCHLAND 5-7

3 SCHULDNERATLAS MÜNSTERLAND 7-25 3.1 SCHULDNERATLAS MÜNSTERLAND 7-11 3.2 ENTWICKLUNG VON 2004 BIS 2014 11-14 3.2 KREISFREIE STADT MÜNSTER 14-16 3.3 KREIS BORKEN 16-18 3.4 KREIS COESFELD 18-20 3.5 KREIS STEINFURT 20-23 3.6 KREIS WARENDORF 23-25

4 DER WEG IN DIE SCHULDENFALLE 25-26 5 ALTERSSTRUKTUR UND GESCHLECHT DER SCHULDNER 27-29 6 FAZIT 30-31

3

_________________________________________

SchuldnerAtlas Münsterland 2014

4

_________________________________________

SchuldnerAtlas Münsterland 2014

1 DATENBASIS SCHULDNERATLAS

Der SchuldnerAtlas Münsterland untersucht im

elften Jahr in Folge, wie sich die Überschuldung

privater Verbraucher im Münsterland kleinräumig

verteilt und entwickelt. Er ermöglicht die

Früherkennung von „Schuldner-Brennpunkten“.

Ziel ist es, Überschuldung in der Region

aufzudecken und darüber aufzuklären.

Überschuldung liegt dann vor, wenn ein

Schuldner die Summe seiner fälligen

Zahlungsverpflichtungen auch in absehbarer Zeit

nicht begleichen kann und ihm weder Vermögen

noch andere Kreditmöglichkeiten zur Verfügung

stehen. Oder kurz: Die zu leistenden monatlichen

Gesamtausgaben die Einnahmen übersteigen.

Mit Hilfe der Schuldnerquoten, d. h. dem Anteil

der Personen mit so genannten

Negativmerkmalen im Verhältnis zu allen

Personen ab 18 Jahren, kann Überschuldung in

ihrer geographischen Verteilung bis hin auf die

Ebene von Straßenabschnitten dargestellt

werden. Bei der Überschuldung unterscheiden

wir hohe und niedrige Überschuldungsintensität.

Schuldner mit hoher Überschulungsintensität

weisen „HARTE“ NEGATIVMERKMALE wie alle

vorliegenden juristischen Sachverhalte (Daten

aus den amtlichen Schuldnerverzeichnissen –

früher: Haftanordnung und Eidesstattliche

Versicherung – und Privatinsolvenz) und

unstrittigen Inkassofälle von Creditreform

gegenüber Privatpersonen vor. Von einer

niedrigen Überschuldungsintensität sprechen wir

bei Schuldnern mit sogenannten „WEICHEN“

NEGATIVMERKMALEN wie „nachhaltige

Zahlungsstörungen“, d. h. es muss mindestens

der Tatbestand von zwei, meist aber mehreren

vergeblichen Mahnungen mehrerer Gläubiger

vorliegen. Diese Daten werden dem Datenpool

der Creditreform Boniversum GmbH, einem

Tochterunternehmen von Creditreform,

Definition Überschuldung

Schuldnerquote =

. überschuldete Personen . alle Personen ab 18 Jahren

Unterscheidung der Negativmerkmale in harte und weiche Faktoren

Datenquelle

5

_________________________________________

SchuldnerAtlas Münsterland 2014

entnommen, in dem die Zahlungserfahrungen

der Poolteilnehmer gesammelt werden.

Der SchuldnerAtlas bildet die Schuldnerquote in

Form einer Ampelschaltung ab. Grün

gezeichnete Gebiete haben eine sehr niedrige

Schuldnerquote, gelb kennzeichnet eine

erhöhte Schuldnerquote und in roten Gebieten ist

die Schuldnerdichte sehr hoch.

Schuldenquotendarstellung in Ampelfarben:

2 SCHULDNERATLAS DEUTSCHLAND Die Überschuldungssituation der Verbraucher in

Deutschland hat sich in den letzten zwölf

Monaten spürbar verschlechtert – und dies trotz

deutlich positiver Konjunkturtrends, zumindest in

den ersten Monaten 2014.

Der deutschen Wirtschaft gelang ein „Traumstart“

(Creditreform Wirtschaftsforschung) ins neue

Jahr, der aber schnell durch konjunkturelle

„Bremsspuren“ eingetrübt wurde. Das

Bruttoinlandsprodukt sank nach fulminantem

Jahresauftakt (+0,8 Prozent) im zweiten Quartal

2014 erstmals nach vier Anstiegen in Folge (-0,2

Prozent).

Zum Stichtag 01. Oktober 2014 wurde für die

gesamt Bundesrepublik eine Schuldnerquote von

9,90 Prozent gemessen. Damit sind rund 6,7

Millionen Bürger über 18 Jahre überschuldet und

weisen nachhaltige Zahlungsstörungen auf.

Die aktuelle Schuldnerquote bleibt trotz Anstieg

weiterhin unter den Höchstwerten von 2005 bis

2008, erreicht aber dennoch den höchsten Wert

seit der Finanz- und Wirtschaftskrise 2007/2008.

deutsche Verbraucher zunehmend überschuldet

deutschlandweit 6,7 Millionen Schuldner

Schuldnerquote bleibt unter Höchstwerten von 2005 bis 2008

6

_________________________________________

SchuldnerAtlas Münsterland 2014

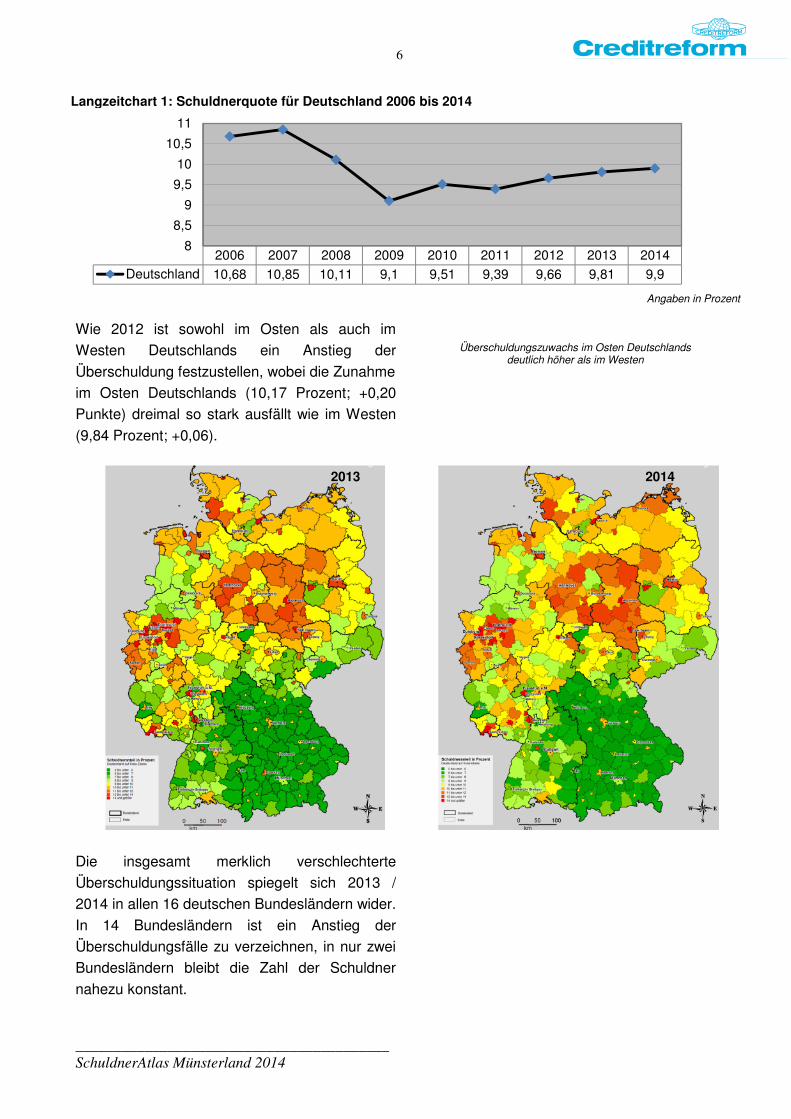

Langzeitchart 1: Schuldnerquote für Deutschland 2006 bis 2014

Angaben in Prozent

Wie 2012 ist sowohl im Osten als auch im

Westen Deutschlands ein Anstieg der

Überschuldung festzustellen, wobei die Zunahme

im Osten Deutschlands (10,17 Prozent; +0,20

Punkte) dreimal so stark ausfällt wie im Westen

(9,84 Prozent; +0,06).

Überschuldungszuwachs im Osten Deutschlands deutlich höher als im Westen

Die insgesamt merklich verschlechterte

Überschuldungssituation spiegelt sich 2013 /

2014 in allen 16 deutschen Bundesländern wider.

In 14 Bundesländern ist ein Anstieg der

Überschuldungsfälle zu verzeichnen, in nur zwei

Bundesländern bleibt die Zahl der Schuldner

nahezu konstant.

2006 2007 2008 2009 2010 2011 2012 2013 2014

Deutschland 10,68 10,85 10,11 9,1 9,51 9,39 9,66 9,81 9,9

8

8,5

9

9,5

10

10,5

11

2014 2013

7

_________________________________________

SchuldnerAtlas Münsterland 2014

Die Spannweite reicht von einem Plus von

26.000 Fällen in Nordrhein-Westfalen bis hin zu

marginalen Veränderungen der Schuldnerzahlen

in Hamburg und im Saarland. Die Schuldnerquote steigt in 13 Bundesländern,

in zwei Ländern sinkt sie (Berlin und Hamburg)

und in einem Bundesland bleibt sie konstant

(Bayern).

Bayern und Baden-Württemberg führen

unverändert das Ranking der Bundesländer an.

Nordrhein-Westfalen verharrt im hinteren

Mittelfeld mit der vierthöchsten Schuldnerquote

(11,46 Prozent) im Vergleich der Bundesländer.

Die drei stärksten Anstiege der Schuldnerzahlen

im Vergleich zum Vorjahr zeigen die drei

Flächenländer Nordrhein-Westfalen (+ 26.000

Fälle; Quote: 11,46 Prozent; + 0,14 Punkte),

Baden-Württemberg (+ 18.000 Fälle; Quote: 8,02

Prozent; + 0,15) und Sachsen (+ 10.000 Fälle;

Quote: 9,31 Prozent; + 0,35).

Im Langzeitvergleich 2004/2014 hat sich die

Schuldnerquote in NRW mit plus 0,79 Punkten

am stärksten verschlechtert. Das entspricht

einem Zuwachs von 118.000 Schuldnern.

Tab. 1: Schuldnerquoten der Bundesländer

Bundesländer 2012 2013 2014

Bayern 6,98 7,00 7,00

Baden-Württemberg 7,66 7,87 8,02

Thüringen 8,78 8,94 9,07

Sachsen 8,72 8,96 9,31

Hessen 9,69 9,90 9,96

Rheinland-Pfalz 9,90 9,95 10,00

Brandenburg 9,77 9,95 10,02

Niedersachsen 10,37 10,44 10,47

Mecklenburg-Vorpommern 10,26 10,50 10,67

Hamburg 10,50 10,92 10,81

Schleswig-Holstein 10,81 10,90 11,01

Saarland 11,25 11,24 11,31

Nordrhein-Westfalen 11,17 11,32 11,46

Sachsen-Anhalt 12,14 12,38 12,57

Berlin 12,56 13,12 13,02

Bremen 13,62 13,85 13,95

Deutschland 9,65 9,81 9,90 Quelle: Creditreform Consumer GmbH (CEG) und der microm Micromarketingsysteme und Consult GmbH Angaben in Prozent

3 SCHULDNERATLAS MÜNSTERLAND

Auch in 2014 zeigt sich das Münsterland wieder

als grüne Insel im Überschuldungsland NRW.

Mit einer Schuldnerquote von 8,58 Prozent ist die

Bevölkerung hierzulande nach wie vor nur gering

überschuldet und unterbietet die

Überschuldungsquote für Gesamtdeutschland

um 1,32 Prozentpunkte.

Bei 110.878 Bewohnern unserer Region

übersteigen die monatlichen Ausgaben die

monatlichen Einnahmen. Das sind 1.178 mehr

Schuldner als in 2013.

8,58 Prozent der Verbraucher im Münsterland überschuldet

8

_________________________________________

SchuldnerAtlas Münsterland 2014

Die meisten überschuldeten Privatpersonen

wohnen in den Kreisen Steinfurt und Borken, was

nicht zuletzt der geographischen Größe der

Kreise geschuldet ist.

Abgesehen vom Kreis Coesfeld, wo die

Überschuldungsquote konstant bei 7,4 Prozent

geblieben ist, hat sich die Überschuldung der

Verbraucher in den übrigen Kreisen leicht

verdichtet. Den größten Zuwachs verbuchte der

Kreis Warendorf um plus 0,16 Prozentpunkte auf

8,9 Prozent. Somit hat dieser Kreis den Kreis

Borken (8,83 Prozent) bezogen auf die

Schuldnerdichte im negativen Sinne überholt.

Jedoch bleiben die Steinfurter mit 8,93 Prozent

knapp Schuldenspitzenreiter im Münsterland.

Einzig in der kreisfreien Stadt Münster hat die

Schuldnerdichte um minus 0,21 Prozentpunkte

auf 8,32 Prozent abgenommen.

Tab. 2: Schuldner im Münsterland

SchuldnerQuote Anzahl der Schuldner

2013 2014 2013 2014

Münster 8,53% 8,32% 20.960 20.987

Kreis Borken 8,79% 8,83% 25.561 25.809

Kreis Coesfeld 7,40% 7,40% 12.885 12.949

Kreis Steinfurt 8,85% 8,93% 30.906 31.374

Kreis Warendorf 8,74% 8,90% 19.388 19.759

Münsterland 8,56% 8,58% 109.700 110.878 Quelle: Creditreform Consumer GmbH (CEG) und der microm Micromarketingsysteme und Consult GmbH

Dieser Rückgang basiert jedoch vornehmlich auf

dem Anstieg der Bevölkerung, zumal die Zahl der

Schuldner in absoluten Zahlen in Münster leicht

zugenommen hat.

Insgesamt liegen aber alle Schuldnerquoten auf

Kreisebene im Münsterland im bundesweiten

Vergleich sehr niedrig.

Die Karte des SchuldnerAtlas für das

Münsterland auf Postleitzahlenebene bestätigt

die geltende Faustformel auch 2014, nach der

grundsätzlich die Überschuldung in städtischen

Ballungsräumen höher als in ländlich geprägten

Landkreisen ist.

Überschuldung auf Kreisebene als gering einzustufen

Kreis ST

Kreis BOR

Kreis COE Kreis WAF

Kreis ST Kreis BOR

Kreis COE Kreis WAF

2013 2014

9

_________________________________________

SchuldnerAtlas Münsterland 2014

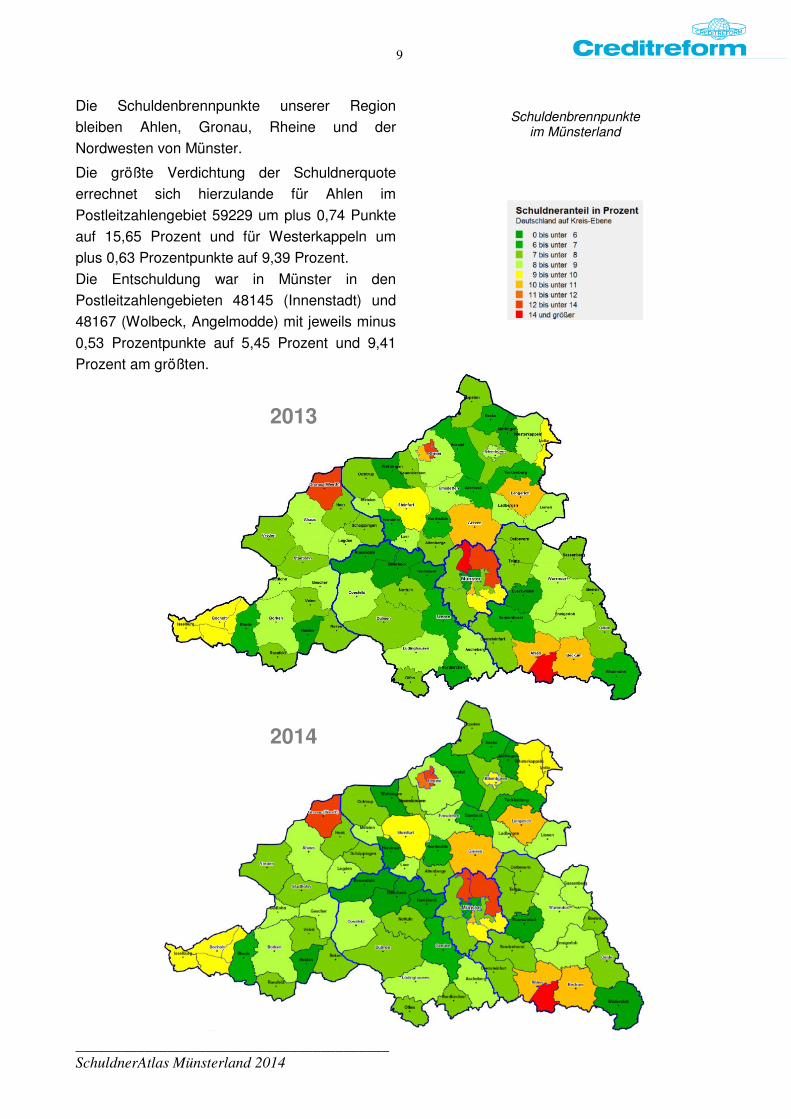

Die Schuldenbrennpunkte unserer Region

bleiben Ahlen, Gronau, Rheine und der

Nordwesten von Münster.

Die größte Verdichtung der Schuldnerquote

errechnet sich hierzulande für Ahlen im

Postleitzahlengebiet 59229 um plus 0,74 Punkte

auf 15,65 Prozent und für Westerkappeln um

plus 0,63 Prozentpunkte auf 9,39 Prozent.

Die Entschuldung war in Münster in den

Postleitzahlengebieten 48145 (Innenstadt) und

48167 (Wolbeck, Angelmodde) mit jeweils minus

0,53 Prozentpunkte auf 5,45 Prozent und 9,41

Prozent am größten.

Schuldenbrennpunkte

im Münsterland

2013

2014

10

_________________________________________

SchuldnerAtlas Münsterland 2014

Betrachtet man die Spannweite zwischen der

niedrigsten und der höchsten Schuldnerquote als

einen Indikator zur Bewertung von

Überschuldungsprozessen im Münsterland, zeigt

sich, dass sich der Abstand zwischen Räumen

mit geringer bzw. hoher Überschuldung im Jahr

2014 deutlich um fast ein Prozent erhöht hat.

Die Schere zwischen Arm und Reich scheint

zunehmend auseinander zu klaffen.

Heruntergebrochen auf die Kreise findet sich

diese Entwicklung im Kreis Steinfurt (8,2 Punkte;

Vorjahr 7,65) aber auch im Kreis Warendorf (9,98

Punkte, Vorjahr: 9,44) wieder. In der kreisfreien

Stadt Münster ist die Kluft zwischen hoher und

niedriger Überschuldung zwar ebenfalls weiterhin

sehr groß, hat sich aber mit einer Spreizung von

9,10 Prozentpunkten im Vergleich zum Vorjahr

(9,24) leicht verringert.

So errechnen sich in Münsters Innenstadt in den

Postleitzahlengebieten 48149, 48147 und 48145

mit 4,72, 5,42 und 5,45 Prozent auch die

niedrigsten Schuldnerquoten des Münsterlandes.

Dazwischen liegt noch Wettringen auf Platz drei

mit einer Überschuldungsdicht von 5,44 Prozent.

Tab. 3: Spreizung zwischen höchster und niedrigster Schuldnerquote in einer Region Region Spreizung

2014 2013

Kreis Borken 7,06 7,07

Kreis Coesfeld 2,88 2,98

Kreisfr. Stadt Münster 9,10 9,24

Kreis Steinfurt 8,20 7,65

Kreis Warendorf 9,98 9,44

Münsterland 10,93 9,98

Innenstadt von Münster mit niedrigster Schuldnerquote

Tab. 4: TOPs und FLOPs der Region TOPs

PLZ Ort 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

48149 Münster 4,82 5,55 5,65 5,38 4,97 5,21 4,81 5,18 4,93 4,72

48147 Münster 6,23 6,21 6,3 6,11 5,97 6,18 6,1 5,97 5,58 5,42

48493 Wettringen 5,43 6,02 6,2 6,05 5,45 5,38 5,4 5,39 5,57 5,44

48145 Münster 5,52 5,69 5,78 5,65 5,33 5,90 5,8 6,35 5,98 5,45 FLOPs

PLZ Ort 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

59229 Ahlen 11,99 12,26 12,46 12,12 11,43 12,29 13,61 14,85 14,91 15,65

48159 Münster 13,17 13,95 15,04 14,36 13,18 13,92 14,56 14,29 14,17 13,82

48157 Münster 15,03 15,45 15,86 15,00 13,35 14,44 14,80 13,71 13,88 13,75

48429 Rheine 10,57 11,36 12,03 11,73 10,88 11,67 12,20 12,69 13,19 13,64 Schuldnerquote in Prozent

11

_________________________________________

SchuldnerAtlas Münsterland 2014

Aber auch unter den vier höchsten

Schuldnerquoten finden wir die kreisfreie Stadt.

Im Nordwesten mit den Stadtteilen Kinderhaus,

Coerde, Sprakel, Gelmer und Handorf ist mit

13,82 bzw. 13,75 Prozent ein großer Teil der

über 18-jährigen Einwohner überschuldetet. Die

Rheinenser im Westen der Stadt liegen mit einer

Schuldnerquote von 13,64 Prozent nur knapp

darunter. Schuldenspitzenreiter (15,65 Prozent)

bleiben die Ahlener im Postleitzahlenbereich

59229.

Schuldenbrennpunkte unverändert

3.1 Die Entwicklung von 2004 bis 2014

Dem Langzeitchart ist zu entnehmen, dass die

Überschuldungsentwicklung im Münsterland seit

Beginn der Aufzeichnungen nahezu analog zur

deutschlandweiten Situation verläuft, nur auf

deutlich niedrigerem Niveau. Während die

Schuldnerquote allerdings bundesweit in den

letzten drei Jahren zwar nur leicht, aber

kontinuierlich zugenommen hat, bleibt die

Überschuldung der Münsterländer in diesem

Zeitraum fast unverändert.

Überschuldung im Münsterland seit jeher deutlich niedriger als deutschlandweit

Langzeitchart 2: Entwicklung der Schuldnerquote in Deutschland und im Münsterland

Angaben in Prozent

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Münsterland 8,46 8,78 9,04 8,51 7,88 8,29 8,31 8,56 8,56 8,58

Deutschland 10,43 10,68 10,85 10,11 9,09 9,50 9,38 9,65 9,81 9,90

7,00

7,50

8,00

8,50

9,00

9,50

10,00

10,50

11,00

11,50

12

_________________________________________

SchuldnerAtlas Münsterland 2014

Der geringfügige Anstieg der Schuldnerquote um

0,02 Prozentpunkte in unserer Region beruht

aber ausschließlich auf einer Zunahme der Fälle

mit hoher Überschuldungsintensität. Deren Zahl

nahm in den letzten zwölf Monaten um rund

1.960 Fälle zu (+0,11 Prozent), während

hingegen die Zahl der Schuldner mit geringer

Überschuldungsintensität um rund 780 Fälle (-0,1

Prozent) zurückging.

Schuldner mit hoher Überschuldungsintensität

weisen dabei Überschuldungsmerkmale wie

juristische Sachverhalte und unstrittige

Inkassofälle von Creditreform auf. Von niedriger

Überschuldungsintensität sprechen wir bei

Schuldnern mit nachhaltigen Zahlungsstörungen,

bei denen mehrere vergebliche Mahnungen

verschiedener Gläubiger vorliegen.

Überschuldungsintensität der Schuldner steigt

Unterscheidung nach niedriger und hoher Überschuldungsintensität

Langzeitchart 3: Überschuldungsintensität *) im Münsterland

** Angaben in Prozent

Der Anstieg der harten Überschuldung erreicht

2014 das höchste Niveau seit 2006.

Da sich die individuelle Überschuldungs-

entwicklung nicht sprunghaft, sondern zeitlich

versetzt über mittlere Zeiträume vollzieht, zeigen

sich im Anstieg der Fälle mit hoher

Überschuldungsintensität nun auch die

Folgewirkungen der deutlichen Zunahme der

Konsumverschuldung der letzten 24 Monate.

2006 2007 2008 2009 2010 2011 2012 2013 2014

hoheÜberschuldungsintensität

4,25 4,32 4,26 4,30 4,48 4,59 4,63 4,61 4,72

niedrigeÜberschuldungsintensität 4,53 4,72 4,25 3,58 3,81 3,72 3,93 3,95 3,85

3,00

3,50

4,00

4,50

5,00

13

_________________________________________

SchuldnerAtlas Münsterland 2014

Viele Verbraucher haben die vergleichsweise

positiven ökonomischen Rahmenbedingungen

der letzten Jahre genutzt, um vorhandene

Konsum- und Anschaffungswünsche zu

realisieren oder (entgangenen) Konsum

nachzuholen. 2013 kosumierten die deutschen

Verbraucher so viel wie noch nie.

Generell muss Konsumfreude nicht zwangsläufig

in eine „Schuldenspirale“ führen, sie kann aber

die finanzielle Situation vieler, oft

einkommensschwacher Verbraucher, durch

überhöhte kreditfinanzierte Konsumausgaben

mittelfristig schwächen und langfristig überlasten.

Für die nahe Zukunft ist nicht mit einem

nachhaltigen Rückgang der Schuldnerquoten zu

rechnen. Die hohe Konsumbereitschaft der

Verbraucher und der damit oft verbundene Trend

zur kreditfinanzierten Verschuldung werden zu

einem Anstieg der Schuldnerzahlen führen. Für

die nächsten Monate bleibt außerdem

abzuwarten, wie sich Konjunktur und

Arbeitsmarkt entwickeln.

Konsumbereitschaft ist hoch

Trendwende nicht in Sicht

Der Langzeitchart heruntergebrochen auf die

Kreise und kreisfreie Stadt unserer Region zeigt,

dass die Schuldnerquote in Münster entgegen

der Entwicklung in den Kreisen in den letzten

zwei Jahren deutlich rückläufig ist. Etwas

relativiert wird diese Entwicklung jedoch durch

den Bevölkerungszuwachs unserer Stadt.

Nachdem der Kreis Borken bis 2009 immer die

höchste Schuldnerquote im Münsterland

auswies, überlässt er die Höchstwerte seit 2011

anderen Kommunen. Im Kreis Warendorf

hingegen zeigt die Schuldnerquote einen stetigen

Aufwärtstrend seit 2009 und verfehlt 2014 den

Quotenhöchstwert unserer Region auf

Kreisebene nur um geringe 0,03 Prozentpunkte.

Schuldnerquote in Münster entgegen dem Trend rückläufig

gefährlicher Überschuldungstrend im Kreis Warendorf

14

_________________________________________

SchuldnerAtlas Münsterland 2014

Langzeitchart 4: Schuldnerquoten der Teilregionen im Münsterland

3.2 SchuldnerAtlas Münster

Die kreisfreie Stadt Münster hat im letzten Jahr

an Kaufkraft gewonnen. Rund 252.000

kaufkräftige Einwohner über 18 Jahre wurden

gemeldet, das sind 6.500 mehr als in 2013.

Davon sind knapp 21.000 überschuldet, was

einer Quote von 8,32 Prozent entspricht.

Die Verteilung der Intensität der Schuldnerdichte

hat sich im Vergleich zum Vorjahr nur marginal

verändert. Auch 2014 muss in den Stadtteilen

Kinderhaus, Sprakel, Gelmer, Coerde und

Handorf von einer hohen Überschuldung der

volljährigen Ortsansässigen gesprochen werden.

Eine erhöhte Schuldnerdicht errechnet sich

erneut in Hiltrup, Angelmodde und Wolbeck

sowie im Süden der Innenstadt von Münster. Im

übrigen Ortskern der Stadt sowie im Nordosten

von Münster mit den Stadtteilen Nienberge,

Roxel, Albachten und Amelsbüren wohnen im

Verhältnis zu den Einwohnern nur wenige

Schuldner, so dass von einer geringen bis sehr

geringen Überschuldung der dortigen Einwohner

gesprochen werden kann.

Verteilung der Überschuldungsintensität unverändert

Angaben in Prozent

15

_________________________________________

SchuldnerAtlas Münsterland 2014

Insgesamt ist eine positive Entwicklung bei der

Überschuldungsproblematik in der Stadt zu

konstatieren. Abgesehen vom Innenstadtbereich

im PLZ-Gebiet 48143 hat die Schuldnerdichte in

allen Postleitzahlengebieten der Stadt

abgenommen.

Auch wenn in Kinderhaus und Sprakel die

Schuldnerdichte um eine Stufe abgenommen

hat, so ist die Überschuldung der Bevölkerung in

diesen Stadtteilen nach wie vor mit 13,82

Prozent am höchsten.

Schuldnerdichte nimmt in nahezu allen Postleitzahlenbezirken ab

Tab. 5: Schuldnerquoten in Münster

PLZ Ort 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

48143 Münster 7,24 7,73 8,28 8,57 7,80 7,79 8,01 7,69 9,73 9,02 9,13

48145 Münster 5,13 5,52 5,69 5,78 5,65 5,33 5,90 5,80 6,35 5,98 5,45

48147 Münster 5,66 6,23 6,21 6,30 6,11 5,97 6,18 6,10 5,97 5,58 5,42

48149 Münster 4,76 4,82 5,55 5,65 5,38 4,97 5,21 4,81 5,18 4,93 4,72

48151 Münster 5,83 6,35 6,44 6,74 6,43 5,71 6,18 6,08 6,67 6,3 6,24

48153 Münster 9,32 10,25 10,04 10,47 10,16 9,35 10,07 10,40 11,43 10,85 10,61

48155 Münster 7,51 8,13 8,19 8,25 7,66 7,17 7,45 7,47 7,54 7,47 7,2

48157 Münster 14,3 15,03 15,45 15,86 15,00 13,35 14,44 14,80 13,71 13,88 13,75

48159 Münster 11,91 13,17 13,95 15,04 14,36 13,18 13,92 14,56 14,29 14,17 13,82

48161 Münster 7,72 8,56 9,19 9,80 9,38 8,63 8,98 8,64 8,14 7,49 7,44

48163 Münster 7,35 7,88 8,44 8,92 8,69 8,05 8,17 8,31 7,15 7,17 7

48165 Münster 10,05 10,67 11,13 11,46 10,30 9,50 9,73 9,83 9,47 9,28 9,21

48167 Münster 9,34 9,89 10,84 11,64 10,93 9,96 10,47 10,66 9,95 9,94 9,41 Quelle: Creditreform Consumer GmbH (CEG) und der microm Micromarketingsysteme und Consult GmbH; Angaben in Prozent

2013 2014

16

_________________________________________

SchuldnerAtlas Münsterland 2014

Die niedrigste Überschuldung der Einwohner

finden wir im Innenstadtbereich 48149.

Der Blick auf die Schuldenintensität zeigt, dass

seit 2009 der Anteil der Schuldner, die tief im

Schuldensumpf stecken, überwiegt. Somit wird

es für 4,28 Prozent der Münsteraner ein langer,

disziplinierter Weg, um die Finanzen wieder in

den Griff zu bekommen.

steigende Überschuldungsintensität

Langzeitchart 5: Überschuldungsintensität der Schuldner in Münster

Angaben in Prozent

Verglichen mit der Schuldenintensität in den

Kreisen unserer Region ist ihr Prozentsatz in

Münster aber vergleichsweise niedrig. Abgesehen

vom Kreis Coesfeld sind in den Kreisen knapp fünf

Prozent der Verbraucher mit harten

Negativmerkmalen belastet und weisen somit eine

hohe Überschuldungsintensität aus.

3.3 SchuldnerAtlas Kreis Borken

Im Kreis Borken leben rund 25.800 Schuldner,

das sind gut 23 Prozent aller Schuldner des

Münsterlandes und entspricht einer

Schuldnerquote von 8,83 Prozent.

Den Gronauern fällt es in diesem Kreis seit jeher

am schwersten, mit dem zur Verfügung

stehenden Einkommen zu haushalten. 13,01

Prozent der Einwohner sind überschuldet.

Finanziell am stabilsten sind die Heidener

aufgestellt. Sie weisen mit 5,95 Prozent die

niedrigste Schuldnerquote auf.

Schuldenbrennpunkt Gronau

2006 2007 2008 2009 2010 2011 2012 2013 2014

hoheÜberschuldungsintensität 4,10 4,19 4,05 4,18 4,39 4,55 4,50 4,31 4,28

niedrigeÜberschuldungsintensität 4,94 5,25 4,89 4,09 4,33 4,20 4,29 4,22 4,04

3,00

3,50

4,00

4,50

5,00

5,50

17

_________________________________________

SchuldnerAtlas Münsterland 2014

Tab. 6: Schuldnerquoten Kreis Borken

PLZ Ort 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

48683 Ahaus 8,49 9,01 9,56 9,70 9,04 8,21 8,56 8,28 8,41 8,42 8,33

46395 Bocholt 9,39 10,22 10,60 11,05 10,18 9,23 9,23 8,75 8,97 9,17 9,36

46397 Bocholt 8,66 9,00 9,51 9,77 9,28 8,76 9,25 9,01 9,45 9,81 9,95

46399 Bocholt 9,26 9,65 10,15 10,43 9,63 8,74 9,08 8,99 8,98 9,05 9,37

46325 Borken 9,62 10,33 10,63 10,63 10,07 9,06 9,23 8,67 8,45 8,37 8,37

48712 Gescher 7,83 8,36 8,49 9,15 8,95 7,66 7,75 7,81 7,95 8,11 8,15

48599 Gronau 11,60 12,30 13,03 13,39 12,23 11,66 12,33 12,29 12,66 12,99 13,01

48619 Heek 7,61 7,69 8,27 8,39 7,96 7,23 7,45 6,98 7,58 7,27 7,22

46359 Heiden 7,15 7,15 7,79 7,83 7,00 6,35 6,32 5,62 6,05 5,92 5,95

46419 Isselburg 10,48 10,79 10,81 10,57 9,69 8,90 8,77 8,83 9,26 9,31 9,79

48739 Legden 8,21 8,15 8,80 8,98 8,23 7,17 7,85 8,49 8,69 8,20 8,1

46348 Raesfeld 7,14 7,99 8,32 8,58 8,10 7,19 7,31 7,39 7,63 7,22 7,30

48734 Reken 8,47 8,79 9,38 10,07 9,40 8,18 8,35 7,96 8,18 7,81 7,94

46414 Rhede 7,29 7,68 7,59 7,96 7,53 7,16 7,11 6,59 6,75 6,65 6,53

48624 Schöppingen 6,27 6,70 7,90 7,60 6,76 5,85 6,38 6,76 7,40 7,60 7,30

48703 Stadtlohn 7,50 7,98 8,43 8,59 8,06 7,30 7,49 7,35 7,53 7,67 7,51

46354 Südlohn 7,21 7,36 7,74 8,17 7,94 7,16 7,61 7,50 8,06 8,58 8,33

46342 Velen 8,75 9,28 9,56 9,64 8,87 7,88 8,06 7,85 7,89 7,83 7,69

48691 Vreden 8,05 8,21 8,25 8,41 7,44 6,59 6,98 6,83 6,96 7,04 7,22 Quelle: Creditreform Consumer GmbH (CEG) und der microm Micromarketingsysteme und Consult GmbH; Angaben in Prozent

In Schöppingen hat sich die Schuldnerdichte am

deutlichsten gelichtet. Hier sind 7,3 Prozent der

Einwohner überschuldet, was einem Rückgang

um 0,3 Prozentpunkte entspricht.

Prozentual den meisten Zuwachs mit plus 0,48

Prozentpunkte auf 9,79 Prozent mussten die

Isselburger verkraften.

Der SchuldnerAtlas für den Kreis Borken zeigt

farblich keine Veränderung zum Vorjahr.

2013 2014

18

_________________________________________

SchuldnerAtlas Münsterland 2014

Die Überschuldung ist großflächig nur gering.

Einzig in Gronau muss unverändert von einer

hohen und in Bocholt und Issenburg von einer

erhöhten Überschuldung gesprochen werden.

Bei einigen Schuldnern hat sich offensichtlich

ihre finanzielle Lage noch verhärtet, so nahm der

Anteil der gering überschuldeten Verbraucher um

0,12 Prozentpunkte ab, wohingegen 0,15

Prozent mehr Schuldner mit harten

Negativmerkmalen, wie juristische Sachverhalte

belastet sind.

Langzeitchart 6: Überschuldungsintensität der Schuldner im Kreis Borken

Angaben in Prozent

Am tiefsten im Schuldensumpf stecken die

Schuldner in Gronau. 7,53 Prozent der

Verbraucher weisen eine hohe

Überschuldungsintensität auf.

Nur in Heiden und Schöppingen überwiegen die

Schuldner mit geringer Überschuldungsintensität.

Somit sind hier die Chancen der Schuldner,

finanziell wieder in ruhige Fahrwasser zu

kommen, am größten.

auch Überschuldungsintensität

in Gronau am größten

3.4 SchuldnerAtlas Kreis Coesfeld

Im Kreis Coesfeld liegt die Überschuldung der

voll geschäftsfähigen Einwohner unverändert bei

7,4 Prozent und ist somit weiterhin gering.

Nur rund 12.950 Schuldner leben im kleinsten

Kreis unserer Region. Das entspricht knapp 12

Prozent aller Schuldner des Münsterlandes.

2006 2007 2008 2009 2010 2011 2012 2013 2014

hoheÜberschuldungsintensität 4,78 4,80 4,70 4,61 4,72 4,78 4,80 4,81 4,96

niedrigeÜberschuldungsintensität 4,99 5,21 4,60 3,88 4,04 3,76 3,94 3,98 3,86

3,00

3,50

4,00

4,50

5,00

5,50

19

_________________________________________

SchuldnerAtlas Münsterland 2014

Seit Beginn der Aufzeichnungen behauptet

Billerbeck die Top-Position mit der geringsten

Schuldnerdicht. 2014 zieht Havixbeck allerdings

mit ebenfalls 5,6 Prozent mit Billerbeck gleich.

Ascheberg vermeldet konstant die höchste

Schuldnerquote dieses Kreises. Diese ist aber

mit 8,48 Prozent vergleichsweise gering.

Tab. 7: Schuldnerquoten im Kreis Coesfeld

PLZ Ort 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

59387 Ascheberg 8,45 8,59 8,67 8,99 8,74 8,20 8,43 8,40 8,39 8,30 8,48

48727 Billerbeck 5,48 6,09 6,38 6,66 6,19 5,37 5,69 5,50 5,66 5,32 5,6

48653 Coesfeld 7,31 7,91 8,37 8,83 8,25 7,47 7,86 7,70 7,93 8,07 8,14

48249 Dülmen 7,33 7,73 7,94 8,25 7,78 7,27 7,70 7,67 7,88 7,83 7,7

48329 Havixbeck 5,77 6,06 5,94 6,30 6,05 5,39 5,81 5,80 5,98 5,81 5,6

59348 Lüdinghausen 7,45 7,85 7,94 8,46 7,88 7,37 7,82 7,81 8,11 8,16 8,16

59394 Nordkirchen 6,26 6,59 7,13 7,27 7,10 6,42 6,73 6,33 6,62 6,89 7,13

48301 Nottuln 7,8 7,93 8,13 8,28 7,73 7,14 7,41 7,19 7,19 7,36 7,52

59399 Olfen 9,05 9,3 9,41 9,33 8,71 7,33 7,65 7,32 7,32 7,34 7,16

48720 Rosendahl 5,46 5,68 6,14 6,69 6,57 6,27 6,21 6,08 6,17 5,94 5,93

48308 Senden 6,81 7,08 7,21 7,41 6,84 6,44 6,66 6,58 6,61 6,75 6,7 Quelle: Creditreform Consumer GmbH (CEG) und der microm Micromarketingsysteme und Consult GmbH; Angaben in Prozent

Trotz der vergleichsweise geringen

Überschuldungsproblematik im Kreis Coesfeld

überwiegen auch in diesem Kreis die Schuldner

mit hoher Überschuldungsintensität und auch

hier scheinen einige Schuldner im Vergleich zum

Vorjahr finanziell noch weiter abgerutscht zu

sein.

2013 2014

20

_________________________________________

SchuldnerAtlas Münsterland 2014

Genau der Prozentsatz von 0,11 Prozent, der bei

den Schuldnern mit geringer Überschuldung

weggefallen ist, findet sich bei den Schuldnern

mit hoher Überschuldungsintensität wieder. Ihr

Anteil stieg von 4,13 Prozent auf 4,24 Prozent.

Langzeitchart 7: Überschuldungsintensität der Schuldner im Kreis Coesfeld

Angaben in Prozent

3.5 SchuldnerAtlas Kreis Steinfurt

Die Mehrheit der Schuldner des Münsterlandes

(28,3 Prozent) leben im Kreis Steinfurt, das sind

fast 31.400. Mit einer Schuldnerquote von 8,93

Prozent ist die Überschuldung in diesem Kreis im

Münsterland am größten.

Die höchste Schuldnerdichte finden wir seit 2004

in Rheine im Postleitzahlenbereich 48429. Auch

der prozentuale Zuwachs bei der Schuldnerquote

fällt hier mit plus 0,45 Prozentpunkte auf 13,64

Prozent vergleichsweise hoch aus. Der stärkste

Anstieg bei der überschuldeten Bevölkerung

errechnet sich jedoch für Westerkappeln mit plus

0,63 Prozentpunkte auf 9,39 Prozent.

Nachdem Mettingen sich jahrelang mit der

geringsten Überschuldung im Kreis Steinfurt

brüsten konnte, gibt die Stadt schon zum zweiten

Mal diese Spitzenposition an Wettringen ab. Dort

lag die Schuldnerquote mit 5,44 Prozent am

niedrigsten.

erneut höchste Überschuldungsdicht

des Münsterlandes

Rheine festigt sich als Schuldenbrennpunkt

Mettingen und Wettringen ringen um die geringste Überschuldungsquote

2006 2007 2008 2009 2010 2011 2012 2013 2014

hoheÜberschuldungsintensität 3,74 3,83 3,82 3,81 3,99 4,08 4,13 4,13 4,24

niedrigeÜberschuldungsintensität 4,04 4,27 3,81 3,19 3,35 3,15 3,25 3,27 3,16

3,00

3,50

4,00

4,50

21

_________________________________________

SchuldnerAtlas Münsterland 2014

Der prozentual höchste Rückgang bei der

Schuldnerquote entfällt mit minus 0,47

Prozentpunkten auf die Stadt Hörstel.

Tab. 8: Schuldnerquote im Kreis Steinfurt

PLZ Ort 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

48341 Altenberge 6,53 7,2 7,66 8,02 7,30 7,10 7,25 7,26 7,43 7,53 7,28

48282 Emsdetten 6,67 7,04 7,57 7,90 7,73 7,41 7,94 8,06 8,40 8,66 8,55

48268 Greven 8,58 9,31 9,34 9,62 9,00 8,43 9,35 9,43 10,09 10,47 10,74

48477 Hörstel 7,89 8,12 8,29 8,60 7,41 7,28 7,58 7,30 7,36 7,43 6,96

48496 Hopsten 6,44 6,77 6,54 6,54 6,03 5,96 6,42 6,62 6,88 6,81 7,25

48612 Horstmar 6,05 6,3 6,95 6,81 6,19 5,69 6,06 6,18 6,09 6,16 5,8

49477 Ibbenbüren 7,07 7,63 7,90 8,37 8,02 7,55 8,00 8,14 8,55 8,94 9,04

49479 Ibbenbüren 6,41 6,9 7,18 7,48 6,85 6,57 7,15 7,26 7,61 7,62 7,45

49549 Ladbergen 7,37 7,62 7,77 7,77 6,83 6,96 7,31 7,75 8,26 8,27 8,65

48366 Laer 8,69 9,6 10,04 10,17 9,21 8,10 8,38 8,39 8,97 8,77 8,43

49525 Lengerich 8,54 8,85 9,52 10,10 9,71 8,98 9,62 9,53 10,64 10,43 10,45

49536 Lienen 6,88 7,47 7,96 8,22 7,51 7,30 7,92 7,82 8,38 8,43 8,19

49504 Lotte 10,17 10,42 10,44 10,55 9,74 8,72 9,15 8,93 9,58 9,49 9,85

48629 Metelen 7,56 8,32 8,08 8,48 7,96 7,41 7,91 7,90 8,20 8,19 8,3

49497 Mettingen 4,85 5,31 5,73 5,88 5,55 5,02 5,27 5,05 5,56 5,54 5,71

48485 Neuenkirchen 6,4 6,85 6,63 6,50 5,97 5,80 6,33 6,57 7,08 7,22 7,53

48356 Nordwalde 6,27 6,46 6,69 6,89 6,37 6,08 6,35 6,67 6,70 6,44 6,25

48607 Ochtrup 7,26 7,81 7,85 7,78 7,15 7,05 7,75 7,49 7,92 7,77 7,7

49509 Recke 6,29 6,89 6,96 6,82 6,50 6,18 6,46 6,08 6,27 6,12 6,16

48429 Rheine 9,87 10,57 11,36 12,03 11,73 10,88 11,67 12,20 12,69 13,19 13,64

48431 Rheine 8,5 9,09 9,33 9,99 9,58 9,00 9,68 10,06 10,42 10,88 11,06

48432 Rheine 6,9 7,46 7,89 8,31 8,20 7,64 7,94 7,91 8,22 8,66 8,65

48369 Saerbeck 7,11 7,41 7,67 7,83 7,19 6,59 6,76 6,98 7,02 6,64 6,56

48565 Steinfurt 8,18 8,88 9,28 9,56 9,07 8,49 9,09 9,12 9,52 9,84 9,98

49545 Tecklenburg 6,63 6,95 6,81 7,08 6,72 6,34 6,62 6,58 6,79 6,92 6,98

49492 Westerkappeln 8,71 9,00 9,42 9,30 8,66 8,04 8,32 8,39 8,39 8,76 9,39

48493 Wettringen 5,00 5,43 6,02 6,20 6,05 5,45 5,38 5,40 5,39 5,57 5,44 Quelle: Creditreform Consumer GmbH (CEG) und der microm Micromarketingsysteme und Consult GmbH; Angaben in Prozent

Der SchuldnerAtlas 2014 auf

Postleitzahlenebene zeigt für den Kreis Steinfurt

nur zwei geringfügige Veränderungen: Im

ibbenbürener Ortskern (PLZ 49477) weist die

Karte erstmals mit gelb eine erhöhte

Schuldnerdichte aus. Ebenso wird

Westerkappeln gelb gekennzeichnet, was zuletzt

im Jahr 2007 der Fall war.

Steinfurt entgeht mit einer Schuldnerquote von

9,98 Prozent nur knapp der Einstufung „hohe

Überschuldung der Bevölkerung“, wie es in

Greven und Lengerich seit drei Jahren bereits

der Fall ist.

22

_________________________________________

SchuldnerAtlas Münsterland 2014

2014

2013

23

_________________________________________

SchuldnerAtlas Münsterland 2014

Genau wie im Kreis Borken ist im Kreis Steinfurt

die Quote der Schuldner mit hoher

Schuldenintensität mit 4,96 Prozent die größte im

Münsterland. Gut 17.400 Verbraucher dieses

Kreises haben ihre Bankrotterklärung

abgegeben. Davon leben allein fast 4.000

Schuldner in Rheine.

Höchste Überschuldungsintensität der Schuldner

Langzeitchart 8: Überschuldungsintensität der Schuldner im Kreis Steinfurt

Angaben in Prozent

3.6 Schuldneratlas Kreis Warendorf

19.759 Warendorfer geben monatlich mehr Geld

aus, als sie haben. Die Schuldnerquote stieg um

0,16 Prozentpunkte auf 8,90 Prozent. Das ist im

Münsterland der größte prozentuale Zuwachs auf

Kreisebene.

größter prozentualer Schuldnerzuwachs

2006 2007 2008 2009 2010 2011 2012 2013 2014hohe

Überschuldungsintensität 4,23 4,31 4,29 4,39 4,58 4,65 4,77 4,82 4,96

niedrigeÜberschuldungsintensität 4,12 4,33 3,88 3,30 3,63 3,64 3,93 4,02 3,97

3,00

3,50

4,00

4,50

5,00

5,50

2013 2014

24

_________________________________________

SchuldnerAtlas Münsterland 2014

Der Kreis Warendorf belegt gleich drei

Spitzenplätze im negativen Sinne bezogen auf

das Münsterland: Im Südwesten von Ahlen

wurde mit 15,65 Prozent nicht nur die höchste

Schuldnerdichte der Region errechnet, sondern

auch der Zuwachs bei der Schuldnerdichte um

plus 0,74 Prozentpunkte fiel hier am höchsten

aus. Zudem ist die Spannweite zwischen

höchster und niedrigster Schuldnerquote im Kreis

Warendorf mit 9,44 Zählern am größten.

Kreis Warendorf belegt

drei negative Spitzenplätze

An den Schuldenbrennpunkten hat sich mit Ahlen

und Beckum also auch 2014 nichts geändert und

Everswinkel darf sich unverändert über die

geringste Schuldnerdichte freuen.

Tab. 9: Schuldnerquoten im Kreis Warendorf

PLZ Ort 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

59227 Ahlen 8,81 9,36 9,96 10,27 9,81 9,20 9,60 10,63 10,85 10,47 10,83

59229 Ahlen 11,26 11,99 12,26 12,46 12,12 11,43 12,29 13,61 14,85 14,91 15,65

59269 Beckum 9,73 10,15 10,52 10,49 10,11 9,11 9,54 9,75 10,03 10,02 10,06

48361 Beelen 8,5 9,21 9,32 9,19 8,03 6,82 7,53 7,34 7,80 7,89 7,77

48317 Drensteinfurt 6,39 7,09 7,49 7,81 7,39 6,60 6,73 7,00 7,17 7,02 7,08

59320 Ennigerloh 8,36 8,45 8,44 8,14 7,57 7,75 7,79 8,13 8,36 8,41 8,34

48351 Everswinkel 5,88 6,32 6,50 6,32 5,88 5,29 5,47 5,29 5,41 5,47 5,67

59302 Oelde 6,35 6,78 7,05 7,00 6,73 6,07 6,43 6,71 7,01 7,03 7,1

48346 Ostbevern 7,32 7,28 7,18 7,41 6,48 6,20 6,86 6,95 7,24 7,08 7,17

48336 Sassenberg 7,64 7,92 7,89 7,75 7,31 6,72 7,22 7,24 7,43 7,90 8,33

48324 Sendenhorst 6,88 7,57 7,55 7,15 6,69 6,08 6,54 6,72 6,96 6,99 7,14

48291 Telgte 6,84 7,22 7,35 7,74 7,22 6,84 7,46 7,46 7,67 7,48 7,52

59329 Wadersloh 6,69 6,92 7,00 6,67 6,41 5,92 6,38 6,30 6,36 6,15 5,95

48231 Warendorf 7,42 7,68 8,04 8,23 7,68 7,09 7,58 7,61 7,79 8,00 8,15 Quelle: Creditreform Consumer GmbH (CEG) und der microm Micromarketingsysteme und Consult GmbH; Angaben in Prozent

Ausschließlich in Wadersloh, Beelen und

Ennigerloh hat die Schuldnerdichte abgenommen

in allen übrigen Teilregionen des Kreises hat der

Problemdruck auf die Städte zugenommen.

Bei der Überschuldungsintensität der Schuldner

weicht auch hier das Bild von den übrigen

Regionen des Münsterlandes nicht ab: Der Anteil

der schwerwiegend überschuldeten Verbraucher

überwiegt. 44 Prozent dieser Schuldner, das sind

fast 5.000 in absoluten Zahlen leben in Ahlen

und Beckum.

Schuldner mehrheitlich mit hoher Überschuldungsintensität

25

_________________________________________

SchuldnerAtlas Münsterland 2014

Langzeitchart 9: harte und weiche Überschuldungsmerkmalen im Kreis Warendorf

Angaben in Prozent

4 DER WEG IN DIE SCHULDENFALLE

Hauptauslöser für Überschuldung

Die Analyse der Hauptauslöser von

Überschuldungsprozessen auf Grundlage des

Statistischen Bundesamtes für die Jahre 2008

bis 2014 bestätigt mit leichten Verschiebungen

die Trends der Vorjahre: Arbeitslosigkeit (2014:

22 Prozent), Scheidung/Trennung (13 Prozent),

unwirtschaftliche Haushaltsführung (12 Prozent),

sowie Krankheit (13 Prozent) und gescheiterte

Selbstständigkeit (8 Prozent) bleiben die fünf

wichtigsten Auslöser für Überschuldungs-

prozesse. Sie lösten in den letzten Jahren rund

70 Prozent aller Überschuldungsfälle aus.

Hauptauslöser für Überschuldung

Generell zeigt sich: Vorwiegend ökonomische

Auslöser wie Arbeitslosigkeit (2008/2014: -23

Prozent) und gescheiterte Selbstständigkeit (-14

Prozent) haben in den letzten Jahren aufgrund

der insgesamt stabilen Konjunktur in

Deutschland (vorläufig) an Bedeutung verloren:

Ihre Anteile verringern sich deutlich.

Umgekehrt haben die Gründe unwirtschaftliche

Haushaltsführung bzw. unangemessenes

Konsumverhalten (2008/2014: +20 Prozent) und

der Auslöser Krankheit (+19 Prozent) spürbar

zugenommen.

ökonomische Überschuldungsauslöser nehmen ab

verhaltensbedingte Überschuldungsauslöser nehmen zu

2006 2007 2008 2009 2010 2011 2012 2013 2014

hoheÜberschuldungsintensität 4,15 4,21 4,23 4,27 4,48 4,68 4,72 4,74 4,92

niedrigeÜberschuldungsintensität 4,55 4,54 4,04 3,40 3,64 3,76 4,04 4,01 3,99

3,00

3,50

4,00

4,50

5,00

5,50

26

_________________________________________

SchuldnerAtlas Münsterland 2014

Der Doppeltrend „Konsumverschuldung /

unangemessenes Konsumverhalten“ bleiben

weiter virulent. Zudem wird in Zukunft wieder

verstärkter auf die Gruppe der älteren Schuldner

zu blicken sein, da diese in diesem Jahr

überdurchschnittliche Anstiege der

Schuldnerfälle aufweisen.

immer mehr ältere Schuldner

Trotz wieder ansteigender Schuldnerzahlen zeigt

sich auch in diesem Jahr eine Abnahme der

durchschnittlichen Schuldenhöhe je

Überschuldungsfall – ein Trend, der nunmehr seit

2009 (mit einer kurzen Unterbrechung 2011)

andauert. Der Rückgang der durchschnittlichen

Schuldenhöhe korrespondiert in jedem Fall mit

dem seit Jahren bestehenden Trend zur

Konsumverschuldung.

Schuldenhöhe pro Fall nimmt ab

Die mittlere Schuldensumme hat sich nach

Angaben des Statistischen Bundesamts für die

Jahre 2006 bis 2013 von 36.900 Euro im Jahr

2006 und nach überschlägigen Berechnungen

auf etwa 32.600 Euro in diesem Jahr reduziert.

Das Gesamtschuldenvolumen verringerte sich in

einer Gesamtsicht von rund 265 Milliarden Euro

im Jahr 2006 auf etwa 218 Milliarden Euro in

diesem Jahr (- 18 Prozent). Im Vergleich zum

letzten Jahr erhöhte sich das Schuldenvolumen

durch die Zunahme der Schuldnerfälle um rund

500 Millionen Euro (2013: 217 Milliarden Euro; +

1 Prozent).

mittlere Schuldensumme

Tab. 10.: Das Schuldenvolumen in Deutschland 2006 bis 2014 nach Statistischem Bundesamt – Hochrechnung auf der Basis von Realwerten *)

27

_________________________________________

SchuldnerAtlas Münsterland 2014

5 ALTERSSTRUKTUR UND GESCHLECHT

DER SCHULDNER

Seit geraumer Zeit zeigen sich verschiedene, auf

den ersten Blick uneinheitliche Tendenzen der

Überschuldungsentwicklung, die aber im Kontext

gesellschaftlicher und konjunktureller Trends

(Wandel der Geschlechterrollen,

Konsumorientierung) eingeordnet werden

können. So gewinnt das Thema Überschuldung

von Frauen zunehmend an Bedeutung und

beschränkt sich nicht mehr nur auf die deutlich

überdurchschnittliche Überschuldung allein-

erziehender Frauen.

Überschuldung von Frauen nimmt zu

Zwar sind weiterhin die meisten Schuldner

Männer, aber der Anteil weiblicher Schuldner hat

in den letzten Jahren deutlich zugenommen.

Ein weiterer Trend der letzten Jahre hat sich

hingegen 2014 nochmals abgeschwächt. Das

Thema „Junge Überschuldung“ bleibt zwar

bestehen, zeigt aber einen rückläufigen Trend.

So ist die Zahl junger Schuldner in Deutschland

(unter 30 Jahre) 2014 um rund 45.000 Fälle auf

rund 1,75 Millionen Schuldner leicht

zurückgegangen (-2,5 Prozent).

Die Schuldnerquote beträgt hier 15,4 Prozent,

wobei der Rückgang stärker auf eine Abnahme

der Fälle mit nachhaltigen Zahlungsstörungen

(„geringe Überschuldungsintensität“) zurück-

zuführen ist.

Hingegen hat die Anzahl der Schuldner in der

nächstälteren Altersgruppe (30 bis 39 Jahre)

nochmals um rund 3 Prozent auf rund 1,78

Millionen Überschuldete zugenommen (+58.000

Fälle). Der Anstieg der Schuldnerzahlen beruht in

dieser Altersgruppe deutlich stärker auf einer

Zunahme der Fälle mit hoher

Überschuldungsintensität.

Mehrheit der Schuldner männlich

Junge Überschuldung rückläufig

Altersgruppe der 30- bis 39-Jährigen

28

_________________________________________

SchuldnerAtlas Münsterland 2014

Tab. 11: Schuldner nach Altersgruppen, Schuldnerquote und Schuldenintensität 2013/2014 *)

Zudem zeigen die aktuellen Daten, dass es

jungen Schuldnern weiterhin schneller gelingt,

einer möglichen Überschuldungsspirale zu

entkommen. Ihre Überschuldung hat noch nicht

die Intensität (Anzahl der Gläubiger und Höhe

des Schuldenvolumens) erreicht wie bei den

älteren Schuldnergruppen. So machten 2013

beispielsweise die Verbindlichkeiten bei

Telekommunikationsanbietern in der Gruppe der

20- bis 25-Jährigen ein knappes Fünftel (18

Prozent) des entsprechenden mittleren

Schuldenvolumens aus. Nach Angaben des

Statistischen Bundesamtes wären demnach „fast

zwei Monatseinkommen […] notwendig, um nur

ausschließlich die Forderungen von

Telekommunikationsanbietern zu begleichen.“

Entschuldung fällt jungen Schuldnern leichter

Telekommunikationsanbieter sind Hauptgläubiger junger Schuldner

29

_________________________________________

SchuldnerAtlas Münsterland 2014

Oft ist festzustellen, dass betroffene Personen

ihre spezifische Überschuldungslage aus der

einen Altersgruppe mit in die nächste

Altersgruppe nehmen. Dies gilt beispielsweise für

ehemalige Bafög-Empfänger, die, oft aus

einkommensschwachen Familien kommend,

nach dem Ende des Studiums zusätzliche

Studienkredite (einschließlich Gebühren und

Versicherungen) zurückzahlen müssen, da sie

das Studium nicht innerhalb der vorgesehenen

Förderungsfristen absolvieren konnten. „Junge

Überschuldung“ ist in der Regel dennoch

schneller auflösbar, wenn dem Überschuldeten

beispielsweise die (Wieder-)Aufnahme eines

Arbeitsverhältnisses gelingt. Zudem ist nicht

auszuschließen, dass bei den jungen

Verbrauchern die zunehmenden Aktivitäten zur

Überschuldungsprävention wirken und eine

stärkere Ausgabenvorsicht fördern.

Vertiefende Analysen hierzu fehlen noch.

Studienschulden hängen Schuldnern teils lange nach

Entschuldung bei Aufnahme eines Arbeitsverhältnisses

Überschuldungsprävention greift

30

_________________________________________

SchuldnerAtlas Münsterland 2014

6 FAZIT

Trotz dynamischem Konjunkturauftakt zum

Jahresbeginn machten sich in der deutschen

Wirtschaft auch wegen der zunehmenden

geopolitischen Spannungen in der Ukraine und

im Nahen Osten spätestens ab dem zweiten

Quartal rezessive Konjunkturtendenzen

bemerkbar, die bislang nicht überwunden

wurden. Die niedrigen Zinsen auf den

Sparkonten und die Möglichkeit der günstigen

Kreditfinanzierung kurbelten die

Binnenkonjunktur ordentlich an. Logische

Konsequenz sind steigende Schuldnerzahlen.

Doch die Verbraucher im Münsterland zeigen

sich deutlich finanzkompetenter als es NRW-weit

der Fall ist. So bilanziert unsere Region eine

nahezu unveränderte Schuldnerquote, während

sich die Überschuldung der Verbraucher in

Nordrheinwestfalen aber auch in

Gesamtdeutschland klar verdichtete.

Alles in allem zeigt sich, dass alle

Schuldnergruppen – bis auf die Gruppe der unter

30-Jährigen – einen Anstieg der Fälle mit

juristischer Dimension aufweisen, die

summarisch den Rückgang der Fälle mit geringer

Überschuldungsintensität übertreffen. Diese

Entwicklung bleibt besorgniserregend, da es

immer mehr Menschen nicht mehr gelingt, sich

aus der (harten) Überschuldung zu befreien. Der

Mega-Trend zu einer „strukturellen

Überschuldung“ und Überschuldungsverhärtung

bleibt ungebrochen, wie auch die zunehmenden

Werte zur Spannweite resp. Spreizung zwischen

der höchsten und der geringsten Schuldnerquote

belegen.

Für die nächsten Monate bleibt zunächst

abzuwarten, wie sich Konjunktur und

Arbeitsmarkt entwickeln werden – und wie es

vielen Verbrauchern gelingt, eine Balance

zwischen Anschaffungsnotwendigkeit, Kauflust

und Ausgabenvorsicht zu halten.

rezessive Konjunkturtendenzen

niedrige Zinsen

günstige Kreditfinanzierung

steigende Schuldnerzahlen

Verbraucher im Münsterland zeigen sich finanzkompetent

schwieriger Weg aus hoher Überschuldungsintensität

Ausblick

31

_________________________________________

SchuldnerAtlas Münsterland 2014

Die aktuellen Daten belegen jedenfalls, dass

kreditfinanzierte Konsumverschuldung vor dem

Hintergrund zurückgehender Sparneigung im

schlimmsten Fall in eine dauerhafte

Überschuldung münden kann.

Abschließen ist jedoch festzuhalten, dass,

während für nicht wenige deutsche Verbraucher

die Überschuldungsampel derzeit auf „mittelrot“

steht, ist diese im Münsterland großflächig

„grün“.

Überschuldungsampel im Münsterland zeigt grün

Münster, 21.01.2015 Creditreform Münster Riegel & Riegel KG

Über Creditreform

Mit der weltweit größten Datenbank über deutsche Unternehmen, mehr als 165.000 Unternehmensmitgliedern, einem Netz von 175 Geschäftsstellen in Europa und über 4.500 Mitarbeitern gehört Creditreform zu den führenden internationalen Anbietern von Wirtschaftsinformationen und Inkasso-Dienstleistungen. 1879 als Wirtschaftsauskunftei in Mainz gegründet, bietet Creditreform heute ein umfassendes Spektrum an integrierten Finanz- und Informationsdienstleistungen zum Gläubigerschutz. Mit aktuellen Bonitätsauskünften über Firmen und Privatpersonen und einem professionellen, effizienten Forderungs- und Risikomanagement gibt Creditreform Unternehmen Sicherheit beim Auf- und Ausbau ihrer Geschäftsbeziehungen. www.creditreform-muenster.de

Creditreform Boniversum GmbH Die Bonitätsauskünfte der Creditreform Boniversum GmbH (kurz: Boniversum) schützen Unternehmen vor Zahlungsausfällen bei der Vergabe von Geld-, Waren- oder Leistungskrediten an Konsumenten. Gleichzeitig ermöglichen sie Unternehmen, ihre Umsätze sicher auszuweiten, denn die Bonitätsauskünfte geben ihnen Sicherheit über die Zahlungsfähigkeit von Konsumenten. Neben Bonitätsinformationen bietet Boniversum weitere Dienste wie Adressvalidierungen, Identifizierungen und Bestandskunden-Monitoring an. Boniversum ist einer der drei größten Anbieter von Bonitätsinformationen über Konsumenten in Deutschland.

www.boniversum.de Microm, ebenfalls ein Unternehmen der Creditreform-Gruppe, ist Anbieter für Consumer Marketing im deutschsprachigen Raum mit Hauptsitz in Neuss und Niederlassungen in der Schweiz und Österreich. Die Schwerpunkte der Geschäftstätigkeiten liegen auf Kunden- und Marktstrukturanalysen sowie der Optimierung von Maßnahmen für ein innovatives Zielgruppenmarketing. Unter Einbeziehung aktueller Marktforschungsergebnisse liefert microm soziodemographische, psychographische und (micro-)geographische Merkmale, wie Konsumverhalten, Lebenseinstellungen, Wertvorstellungen und Lebensstil der Verbraucher. www.microm-online.de