Analiza Performanţei Şi Evaluarea Unui Proiect de Investiţii Directe Ipee

85

ACADEMIA DE STUDII ECONOMICE FACULTATEA DE FINANŢE, ASIGURĂRI, BĂNCI ŞI BURSE DE VALORI ANALIZA PERFORMANŢEI ŞI EVALUAREA UNUI PROIECT DE INVESTIŢII DIRECTE

-

Upload

simina-alexe -

Category

Documents

-

view

122 -

download

1

description

investitii directe

Transcript of Analiza Performanţei Şi Evaluarea Unui Proiect de Investiţii Directe Ipee

ACADEMIA DE STUDII ECONOMICE

FACULTATEA DE FINANŢE, ASIGURĂRI, BĂNCI ŞI BURSE DE VALORI

ANALIZA PERFORMANŢEI ŞI EVALUAREA

UNUI PROIECT DE INVESTIŢII DIRECTE

Bucureşti

-2013-

Analiza performanţei şi evaluarea unui proiect de investiţii directe

CUPRINS

I. INTRODUCERE 4

II. DIAGNOSTICUL FIRMEI 5

1. PREZENTARE GENERALĂ 5

2. DIAGNOSTICUL JURIDIC 6

3. DIAGNOSTICUL OPERAŢIONAL 7

4. DIGNOSTICUL COMERCIAL 9

5. DIAGNOSTICUL MANAGAMENTULUI RISCULUI 12

III. ANALIZA PERFORMANŢEI ÎNTREPRINDERII 13

1. ANALIZA ECHILIBRULUI FINANCIAR PE BAZA BILANŢULUI 13

2. ANALIZA PERFORMANŢELOR FINANCIARE PE BAZA CONTULUI DE PROFIT ŞI PIERDERE 17

3. ANALIZA CASH FLOW-URILOR 20

4. ANALIZA RENTABILITĂŢII ŞI RISCULUI 25

5. ESTIMAREA COSTULUI CAPITALULUI ÎNTREPRINDERII 36

6. ANALIZA VAN VERSUS PRAG DE RENTABILITATE CONTABIL ŞI FINANCIAR 37

7. ANALIZA ROE ŞI ROA VERSUS PRAG DE RENTABILITATE CONTABIL ŞI FIANANCIAR 37

IV. EVALUAREA INVESTIŢIEI (CU AUTOFINANŢARE 100%) 38

1. ELEMENTE FINANCIARE PENTRU FUNDAMENTAREA VAN 38

2. ESTIMAREA COSTULUI CAPITALULUI 42

3. ANALIZA ÎN MEDIUL CERT 44

4. ANALIZA DE SENSIBILITATE 45

5. PRAGUL DE RENTABILITATE CONTABIL ŞI FINANCIAR 48

6. ARBORELE DE DECIZII ŞI OPŢIUNILE REALE 49

7. SIMULAREA MONTE-CARLO 512

Analiza performanţei şi evaluarea unui proiect de investiţii directe

V. IMPACTUL DECIZIEI DE FINANŢARE 53

1. VALOAREA ACTUALIZATA NETĂ (VANA) VERSUS COSTUL MEDIU PONDERAT AL

CAPITALULUI 53

VI. CONCLUZII 54

VII. BIBLIOGRAFIE 55

3

Analiza performanţei şi evaluarea unui proiect de investiţii directe

I. INTRODUCERE

Proiectul are ca scop analiza societăţii comerciale S.C IPEE AMIRAL TRADING

IMPEX S.A evaluând această firmă din punct de vedere financiar, juridic, comercial,

operaţional etc. între anii 2010-2012 şi observarea rezultatelor unei investiţii pe care compania îl

va realiza pe perioada 2013-2017.

Proiectul de investiţii pe care noi l-am propus este bazat pe îmbunătăţirea calităţii

produselor firmei pentru că, din analiza anilor anteriori, am observat că firma a investit foarte

mult în creşterea cantităţii, neglijând calitatea produselor pe care le comercializează, ceea ce a

dus la scăderea performanţei acesteia.

Astfel, am propus modernizarea unei părţi executoare a utilajelor de producţie pentru a

realiza un produs nou care va readuce firma în top-ul consumatorilor. Radiatorul AMIRAL

LUX-uN cu 6 racorduri va fi în momentul de faţă primul de acest fel produs de o firmă din

România şi unul de mult aşteptat de clienţii existenţi pe piaţă.

Analiza realizată pe parcursul acestui proiect ne-a dovedit profitabilitatea acestei

investiţii pentru că se obţine o cifră de afaceri mai mare, un profit mai mare, iar imaginea firmei

pe piaţă primeşte îmbunătăţiri substanţiale.

4

Analiza performanţei şi evaluarea unui proiect de investiţii directe

II. DIAGNOSTICUL FIRMEI

(juridic, operaţional, comercial, al resurselor umane)

1. Prezentare generală

SC IPEE AMIRAL TRADING IMPEX SA Curtea de Argeş este o societate

comercială cu un capital integral privat mixt româno-italian înfiinţată la data de 14.07.2004, cu

un capital subscris vărsat de 2.500 lei, divizat în 50 de acţiuni cu valoarea nominală de 50 lei/

acţiune.

Societatea are ca obiect de activitate producţia şi distribuţia naţionala prin reţea proprie

de distribuţie a produselor de uz casnic şi gospodăresc, electronice, electrotehnice, etc.

În anul 2006 capitalul social s-a mărit la 1.000.000 lei, structura sa fiind la 31.12.2012 de

20.000 acţiuni cu valoarea nominală de 50 lei.

Misiunea SC IPEE ATI SA constă în :

• producţia unui bogat şi diversificat portofoliu de produse electronice şi electrotehnice

(aparate de alungat ţânţari, ciocane electrice de lipit, sisteme antenă, rezistenţe bobinate) ,

aparataj electric de joasă tensiune (prelungitoare, prize, ştechere, triplu ştechere, cuple,

întrerupătoare), module şi dispozitive auto, produse de uz gospodăresc ( incubatoare electrice,

râşniţe de cafea, storcătoare de roşii, răzători rotative pentru nuci şi legume, arzătoare radiante

ceramice), repere metalice, repere masă plastică, produse care se bucură de aprecierea unanimă.

• distribuţia acestor produse pe piaţa internă şi externă

• creşterea impactului companiei în societate, prin cercetare-dezvoltare proprie sau

finanţată prin participare la programe europene sau naşionale în baza unor contracte de cercetare

• valorificarea rezultatelor cercetării ştiinţifice prin realizarea de noi produse şi tehnologii

• dezvoltarea resurselor umane în domeniul ştiinţific şi tehnologic de competenţa al S.C.

IPEE ATI S.A.

5

Analiza performanţei şi evaluarea unui proiect de investiţii directe

2. Diagnosticul juridic

Diagnosticul juridic al firmei presupune investigarea aspectelor privind legalitatea

activităţii întreprinderii analizate. În proiectul nostru am oferit informaţii privind documentele de

constituire şi de înregistrare fiscală, domeniul legal de activitate al firmei analizate, reprezentaţii

oficiali ai firmei, structura acţionariatului, precum şi corespondenţele legale ale activităţii firmei

în codurile UNESCO şi CAEN.

Societatea SC IPEE AMIRAL TRADING S.A are personalitate juridica română, cu un

capital integral privat mixt româno-italian înfiinţată la data de 14.07.2004, cu un capital subscris

vărsat care a ajuns în momentul de analizat la 1.000.000 lei, divizat în 20.000 de acţiuni cu

valoarea nominală de 50 lei/ acţiune.

Înfiinţarea acestei firme poate fi dovedită prin:

Act constitutiv al Societăţii pe acţiuni IPEE AMIRAL TRADING IMPEX Nr.

39007/12 iulie 2004/ Ministerul Justiţiei – Oficiul Registrului Comerţului Argeş

Certificat de Înregistrare în Registrul Comerţului J03/1229/14 iulie 2004

Modificările ulterioare : Act Adiţional nr. 280 din 22 iunie 2005 emis de Camera

de Comerţ şi Industrie Argeş, prin care se completează obiectul de activitate al societăţii cu

codurile : 7310 Cercetare-Dezvoltare în ştiinţe fizice şi naturale şi 7320 Cercetare- Dezvoltare în

ştiinţe sociale şi umaniste.

Societatea are ca domeniu de specialitate : Comerţ cu ridicata al aparatelor electrice şi de

uz gospodăresc şi producţia de aparate electrice şi de uz gospodăresc.

Conform clasificărilor UNESCO:

3306.06- Fabricaţia de echipament electric

5312.10- Cercetare-dezvoltare

5312.11- Comerţ

Conform clasificării CAEN:

5143- Comerţ cu ridicata al aparatelor electrice şi de uz gospodăresc, al aparatelor de

radio şi televizoarelor

2971- Fabricarea de maşini şi aparate electrocasnice

6

Analiza performanţei şi evaluarea unui proiect de investiţii directe

7310- Cercetare -dezvoltare în ştiinţe fizice şi naturale

7320- Cerecetare- dezvoltare în ştiinţe sociale şi umaniste

Atât sediul firmei cât şi aria productivă a fimei se află în Curtea de Argeş, 1.6. Adresa:

Str. Valea Iazului, Bloc Z5, Sc. A, Etaj 2, Ap.8, judeţul Argeş.

Comitetul de conducere IPEE AMIRAL TRADING IMPEX S.A este format din:

Director General: Bogdan FRUJINA

Director Comercial: Liviu NICOLAE

Director Tehnic-Producţie: Florin DUMITRESCU

Director Economic: Corina NEAGU

Structura acţionariatului la data de 31.12.2012 este următoarea:

Rossi Stefano……………9.000 de acţiuni………45,00% din capitalul social

Claudio Visconti…….......2.500 de actiuni………12,50% din capitalul social

Manconi Angelo…………2.500 de actiuni………12,50% din capitalul social

Giovani Roberto…………3.000 de actiuni………15,00% din capitalul social

Popescu Ion………..…….3.000 de actiuni………15,00% din capitalul social

3. Diagnosticul operational

În continuare vom analiza acest diagnostic analizând organizarea producţiei şi a muncii,

tehnicilor şi tehnologiilor de producţie. Acestea sunt evaluate prin rapoarte prezentate de experţii

tehnici unde sunt prezentate informaţii referitoare la starea de funcţionare a utilajelor, la

posibilitatea folosirii lui pe viitor, precum şi la performanţa acestora.

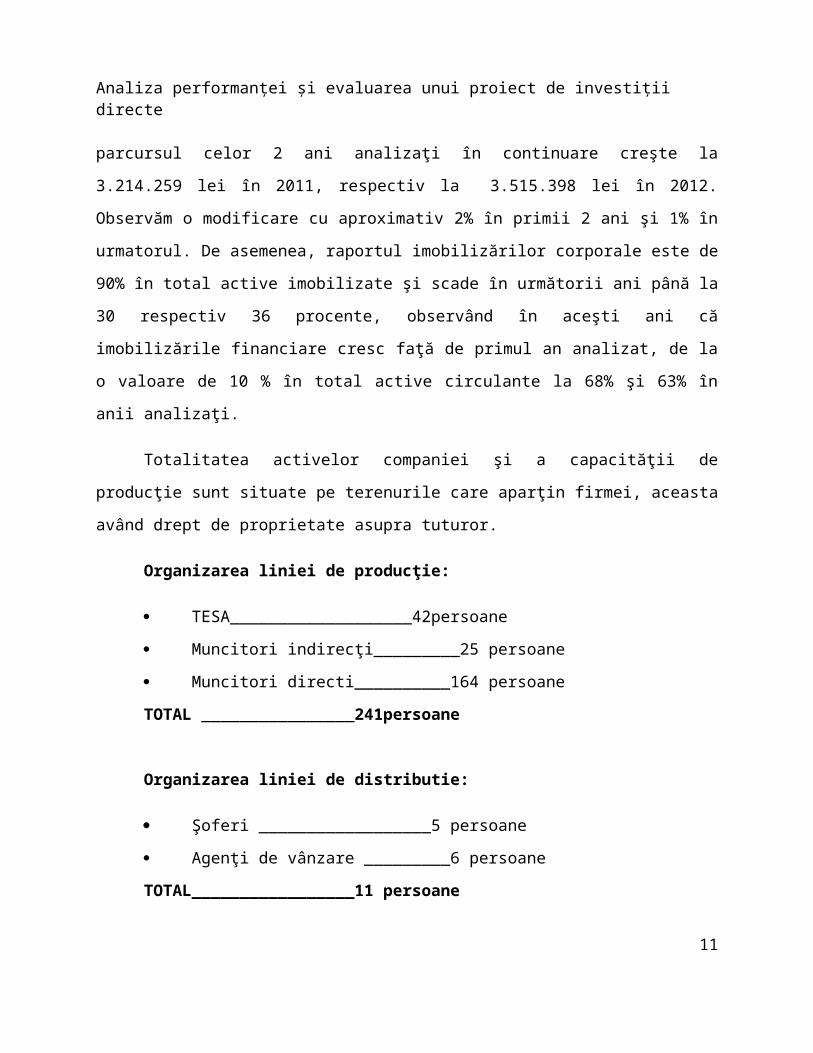

Analizând imobilizările firmei extragem din bilanţ valoarea de 1.078.343 lei în 2010

aferentă activelor imobilizate care pe parcursul celor 2 ani analizaţi în continuare creşte la

3.214.259 lei în 2011, respectiv la 3.515.398 lei în 2012. Observăm o modificare cu aproximativ

2% în primii 2 ani şi 1% în urmatorul. De asemenea, raportul imobilizărilor corporale este de

90% în total active imobilizate şi scade în următorii ani până la 30 respectiv 36 procente,

7

Analiza performanţei şi evaluarea unui proiect de investiţii directe

observând în aceşti ani că imobilizările financiare cresc faţă de primul an analizat, de la o valoare

de 10 % în total active circulante la 68% şi 63% în anii analizaţi.

Totalitatea activelor companiei şi a capacităţii de producţie sunt situate pe terenurile care

aparţin firmei, aceasta având drept de proprietate asupra tuturor.

Organizarea liniei de producţie:

TESA___________________42persoane

Muncitori indirecţi_________25 persoane

Muncitori directi__________164 persoane

TOTAL ________________241persoane

Organizarea liniei de distributie:

Şoferi __________________5 persoane

Agenţi de vânzare _________6 persoane

TOTAL_________________11 persoane

Linia de producţie este dotată cu 10 maşini de transport marca RENAULT MASCOTT

cu ajutorul cărora marfa este distribuită în ţară.

Datorită gradului mare de uzură a clădirii unde şi-a desfăşurat activitatea în primii ani, în

anul 2011 firma a amenajat o hală de producţie nouă, pe care a dotat-o cu termopan, lifturi,

birouri pentru personalul administrativ şi odată cu această investiţie a mai achiziţionat matriţe

noi pentru injectarea carcaselor de incubator produs , ceea ce a făcut să crească cheltuielile de

exploatare de la 16.268.584 lei în 2010 la 19.010.811 lei la finalul anului 2011. Privind linia de

echipamente tehnologice rămasă se estimează o uzură de aprox 60%, acestea declanşând o

investiţie ulterioară privind înlocuirea sau îmbunătăţirea lor pentru a continua activitatea de

producţie.

Gama de produse fabricate şi comercializate este structurată pe grupe de produse după

cum urmează:

8

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Produse electronice şi electrotehnice:

Aparate de alungat ţânţari, ciocane de lipit, detectoare de gaze combustibile, radiatoare

electrice etc.

Produse de uz gospodăresc:

Aparate electrice, abricht universal cu DRG, răzătoare pentru nuci şi legume, răzătoare

pentru varza, mori agricole, betoniere etc.

Aparataj electric de joasă tensiune:

Corp adaptor, cuplă ceramică, dulii ceramice, întrerupătoare, prelungitoare ceramice,

prize ceramice, regulatoare de curent alternativ, ştechere ceramice etc.)

Produsele achiziţionate de la terţi şi comercializate de această firmă sunt:

Unelte şi scule de mână şi pentru grădinărit

Electrocasnice

Motoare şi cabluri electrice

Obiecte sanitare

Direcţiile de cercetare, dezvoltare, inovare:

Activitatea de cercetare-dezvoltare este concentrată pe trei direcţii principale :

1. Materiale pentru industria electronică şi electrotehnică: elaborare,

caracterizare şi aplicaţii

2. Tehnologii electronice şi electrotehnice, mecanice, chimice

3. Produse electronice, electrotehnice, electrocasnice şi de uz gospodăresc

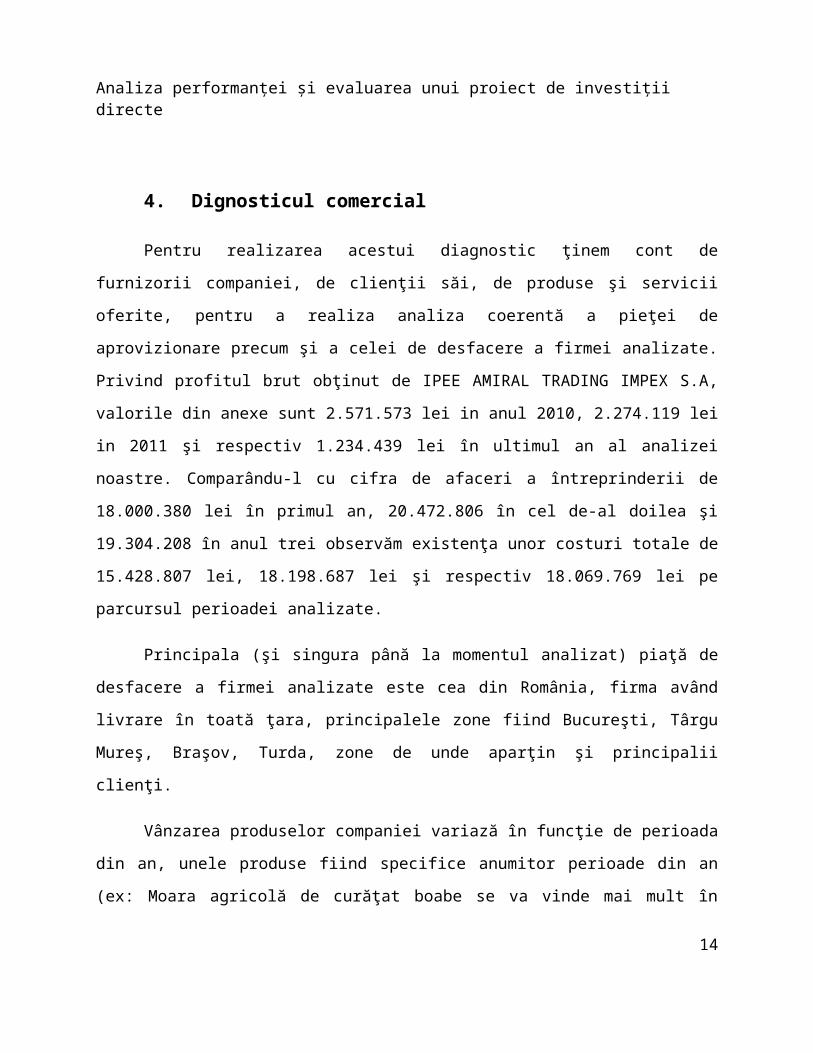

4. Dignosticul comercial

Pentru realizarea acestui diagnostic ţinem cont de furnizorii companiei, de clienţii săi, de

produse şi servicii oferite, pentru a realiza analiza coerentă a pieţei de aprovizionare precum şi a

celei de desfacere a firmei analizate. Privind profitul brut obţinut de IPEE AMIRAL TRADING

IMPEX S.A, valorile din anexe sunt 2.571.573 lei in anul 2010, 2.274.119 lei in 2011 şi

respectiv 1.234.439 lei în ultimul an al analizei noastre. Comparându-l cu cifra de afaceri a

9

Analiza performanţei şi evaluarea unui proiect de investiţii directe

întreprinderii de 18.000.380 lei în primul an, 20.472.806 în cel de-al doilea şi 19.304.208 în anul

trei observăm existenţa unor costuri totale de 15.428.807 lei, 18.198.687 lei şi respectiv

18.069.769 lei pe parcursul perioadei analizate.

Principala (şi singura până la momentul analizat) piaţă de desfacere a firmei analizate

este cea din România, firma având livrare în toată ţara, principalele zone fiind Bucureşti, Târgu

Mureş, Braşov, Turda, zone de unde aparţin şi principalii clienţi.

Vânzarea produselor companiei variază în funcţie de perioada din an, unele produse fiind

specifice anumitor perioade din an (ex: Moara agricolă de curăţat boabe se va vinde mai mult în

perioada de toamnă, aparatele de alungat ţânţarii sunt cumpăraţi preponderant vara, iar

radiatoarele electrice iarna).

Principalii furnizori ai companiei pentru producţie sunt:

ROMCAB S.A – Târgu Mureş - de unde IPEE ATI S.A achiziţionează cablul

pentru realizarea produselor prin tehnologia proprie;

MAT PLAST INDUSTRY S.R.L – Piteşti - furnizorul principal pentru carcase

de incubatoare;

LAROMET METAL S.A – Bucureşti - este firma de unde se achiziţionează

tablă;

ELECTROPRECIZIA S.A – Sacele – de unde se cumpără motoare;

CERASIM S.R.L – Turda- furnizorul de ceramică folosită de firma noastra

pentru ştechere

ECAS ELECTRO S.R.L – Bucureşti - firma ce furnizează componente

electronice

Printre clienţii importanţi şi predominanţi menţionăm:

Pentru linia de distribuţie-comercializare:

TE-MA ROMANIA S.R.L - Bucureşti- unde livrează şine pentru perdele sau

draperii

10

Analiza performanţei şi evaluarea unui proiect de investiţii directe

ZASS ROMANIA S.R.L – Târgu Mureş – către care firma duce calorifere,

cafetiere, sandwich-makere etc

VIVA METAL DÉCOR S.R.L – Curtea de Argeş- unde sunt livrate diverse

unelte.

În privinţa produselor realizate prin linia de producţie proprie principalii clienţi sunt:

DEDEMAN pentru mori agricole şi maşini de curăţat boabe;

ERTEC IDEAL GRUP S.R.L – Voluntari

MONIROM TRADING S.R.L – Bucureşti

Principalii concurenţi pe piaţă ai firmei analizate sunt:

S.C ELECTROARGES S.A – pentru producerea de incubatoare cu care împarte

o mare parte din zona geografică a clienţilor

S.C. TEHNOPROD PLAST S.R.L – ce produce prelungitoare, prize multiple,

adaptoare la supratensiune

S.C ELECTROAPARATAJ S.A – în privinţa aparatajului de joasă tensiune.

Strategia firmei constă în sintetizarea relaţiei dintre întreprindere şi mediu, dintre piaţa

internă şi cea externă, urmărindu-se optimizarea acestor raporturi. Ca urmare a faptului că

acţiunile întreprinderii sunt influenţate de piaţă, iar aceasta, la rândul său, poate fi influenţată de

către întreprindere, strategia de piaţă se bazează pe interacţiuni şi conexiuni reciproce. SC IPEE

AMIRAL TRADING IMPEX S.A urmăreşte să cunoască piaţa internă, adoptând strategii de

cercetare a acestora, să îi satisfacă cerinţele prezente şi viitoare sub aspect cantitativ şi calitativ şi

să o influenţeze, scop în care dezvoltă şi utilizează strategii de producţie şi comercializare

adecvate.

Promovarea produselor se realizează prin site-ul companiei www.ipee.ro, prin 3 panouri

publicitare localizate strategic în oraşul Curtea de Argeş şi 3 în oraşul Piteşti, precum şi prin

participarea la diferite târguri de publicitate şi promovare a produselor şi serviciilor.

11

Analiza performanţei şi evaluarea unui proiect de investiţii directe

5. Diagnosticul managamentului riscului

În continuare vom analiza principalele incertitudini la care firma se expune şi cât de

riscantă este activitatea întreprinsă de aceasta.

În primul rând, prin diversificarea clienţilor, a furnizorilor precum şi a zonei de livrare ,

firma îşi diversifică riscuri precum cele de falimentarea unuia dintre clienţi, neplata facturilor,

fenomene naturale ce pot produce pagube în anumite zone etc.

Principalele riscuri la care firma se expune sunt:

Scăderea vânzărilor datorită investirii preponderente în creşterea cantităţii şi nu a

calităţii produselor

Riscuri de neplată a facturilor de către furnizori ce se pot rezolva în justiţie

Riscuri de falimentare a clienţilor

Riscuri de lipsă de lichiditate, disponibilităţi băneşti care vor duce la contractarea

de credite

Riscuri aferente creşterilor dobânzilor de către bănci

Riscuri de calamităţi naturale ce pot fi acoperite prin asigurări

12

Analiza performanţei şi evaluarea unui proiect de investiţii directe

III. ANALIZA PERFORMAŢEI ÎNTREPRINDERII

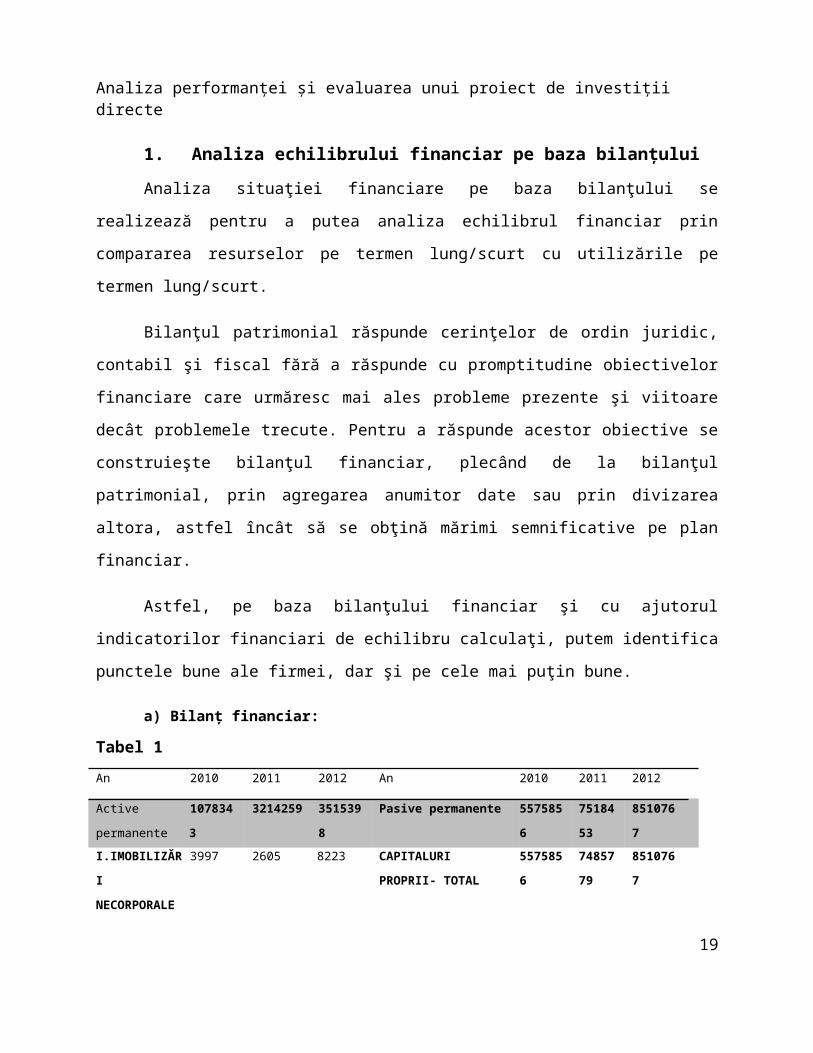

1. Analiza echilibrului financiar pe baza bilanţului

Analiza situaţiei financiare pe baza bilanţului se realizează pentru a putea analiza

echilibrul financiar prin compararea resurselor pe termen lung/scurt cu utilizările pe termen

lung/scurt.

Bilanţul patrimonial răspunde cerinţelor de ordin juridic, contabil şi fiscal fără a răspunde

cu promptitudine obiectivelor financiare care urmăresc mai ales probleme prezente şi viitoare

decât problemele trecute. Pentru a răspunde acestor obiective se construieşte bilanţul financiar,

plecând de la bilanţul patrimonial, prin agregarea anumitor date sau prin divizarea altora, astfel

încât să se obţină mărimi semnificative pe plan financiar.

Astfel, pe baza bilanţului financiar şi cu ajutorul indicatorilor financiari de echilibru

calculaţi, putem identifica punctele bune ale firmei, dar şi pe cele mai puţin bune.

a) Bilanţ financiar:

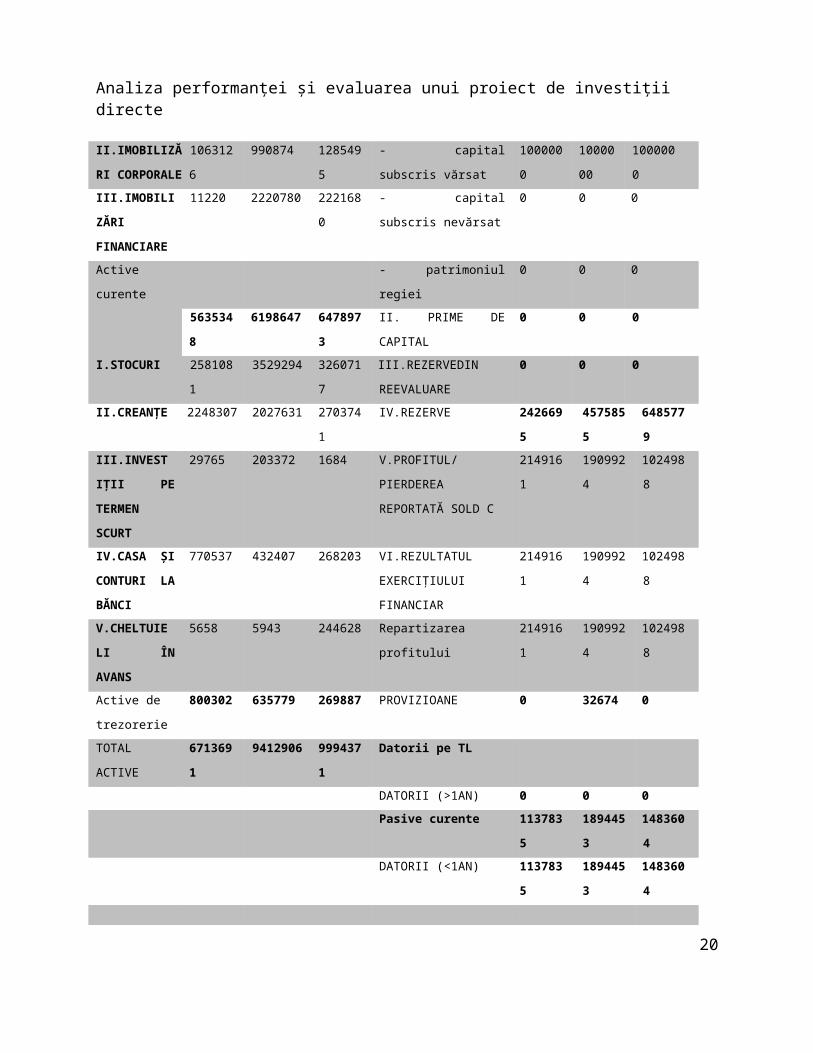

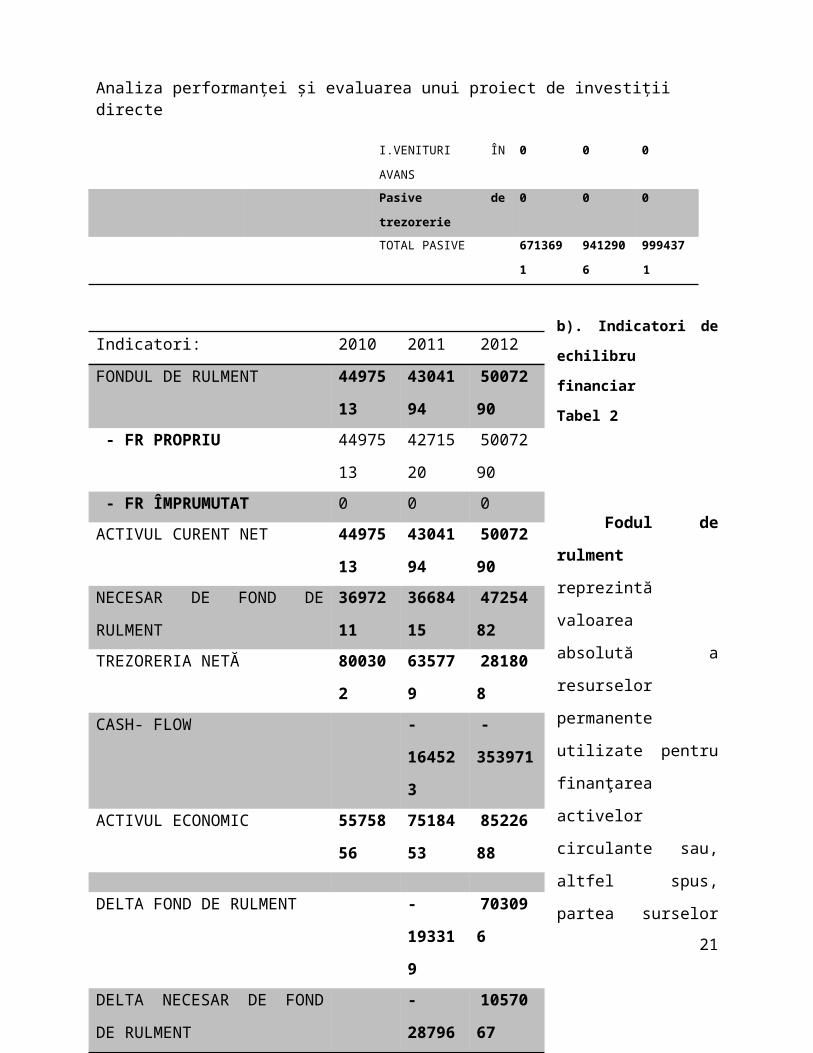

Tabel 1An 2010 2011 2012 An 2010 2011 2012

Active

permanente

1078343 3214259 3515398 Pasive permanente 5575856 751845

3

8510767

I.IMOBILIZĂR

I

NECORPORAL

E

3997 2605 8223 CAPITALURI

PROPRII- TOTAL

5575856 748577

9

8510767

II.IMOBILIZĂ

RI

CORPORALE

1063126 990874 1285495 - capital subscris vărsat 1000000 100000

0

1000000

III.IMOBILIZ

ĂRI

FINANCIARE

11220 2220780 2221680 - capital subscris nevărsat 0 0 0

Active curente - patrimoniul regiei 0 0 0

5635348 6198647 6478973 II. PRIME DE CAPITAL 0 0 0

I.STOCURI 2581081 3529294 3260717 III.REZERVEDIN

REEVALUARE

0 0 0

13

Analiza performanţei şi evaluarea unui proiect de investiţii directe

II.CREANŢE 2248307 2027631 2703741 IV.REZERVE 2426695 4575855 6485779

III.INVESTIŢI

I PE TERMEN

SCURT

29765 203372 1684 V.PROFITUL/

PIERDEREA

REPORTATĂ SOLD C

2149161 1909924 1024988

IV.CASA ŞI

CONTURI LA

BĂNCI

770537 432407 268203 VI.REZULTATUL

EXERCIŢIULUI

FINANCIAR

2149161 1909924 1024988

V.CHELTUIE

LI ÎN AVANS

5658 5943 244628 Repartizarea profitului 2149161 1909924 1024988

Active de

trezorerie

800302 635779 269887 PROVIZIOANE 0 32674 0

TOTAL

ACTIVE

6713691 9412906 9994371 Datorii pe TL

DATORII (>1AN) 0 0 0

Pasive curente 1137835 1894453 1483604

DATORII (<1AN) 1137835 1894453 1483604

I.VENITURI ÎN AVANS 0 0 0

Pasive de trezorerie 0 0 0

TOTAL PASIVE 6713691 9412906 9994371

b). Indicatori de echilibru

financiar

Tabel 2

Fodul de

rulment reprezintă

valoarea absolută a

resurselor permanente

utilizate pentru

finanţarea activelor

circulante sau, altfel

spus, partea surselor 14

Indicatori: 2010 2011 2012

FONDUL DE RULMENT 449751

3

430419

4

5007290

- FR PROPRIU 449751

3

427152

0

5007290

- FR ÎMPRUMUTAT 0 0 0

ACTIVUL CURENT NET 449751

3

430419

4

5007290

NECESAR DE FOND DE

RULMENT

369721

1

366841

5

4725482

TREZORERIA NETĂ 800302 635779 281808

CASH- FLOW -164523 -353971

ACTIVUL ECONOMIC 557585

6

751845

3

8522688

DELTA FOND DE RULMENT -193319 703096

DELTA NECESAR DE FOND DE

RULMENT

-28796 1057067

Analiza performanţei şi evaluarea unui proiect de investiţii directe

stabile alocate finanţării activelor circulante. Din rezultatele obţinute pentru fondul de rulment

(FR) constatăm că banii rămaşi firmei pentru activitatea curentă au cunoscut o scădere în 2011,

scădere datorată creşterii activelor permanente pe care a înregistrat-o firma. În 2010 se

înregistrează o creştere a banilor destinaţi activităţii curente, creştere pusă pe seama unei creşteri

mai accentuate a pasivelor permanente.

Fondul de rulment propriu (FRP) este egal cu fondul de rulment (FR) în toţi cei trei ani

analizaţi, deoarece firma nu înregistrează datorii pe termen lung. Astfel fondul de rulment

împrumutat este nul pe parcursul acestei perioade. Valorile pozitive ale fondului de rulment (FR)

care este în totalitate propriu, denotă faptul că activele circulante sunt finanţate de capitalurile

proprii în totalitate şi astfel pe termen lung se realizezează echilibrul financiar.

Pe perioada celor 3 ani analizaţi putem observa că activele curente înregistrate

(ACN) au fost superioare pasivelor curente, riscul de lichiditate la care a fost expusă firma fiind

relativ mic.Valoarea pozitivă a activului curent net (ACN) reflectă o bună gestiune economică a

firmei. Analizând dinamica acestuia în cei 3 ani observăm o scădere în anul 2011 datorată

creşterii datoriilor pe termen scurt, pentru ca, mai apoi în 2012 firma să micşoreze aceste datorii

şi să crească activele curente.

Necesarul de fond rulment reprezintă cuantumul activelor ciclice ce trebuie finanţate

din fondul de rulment, respectiv activele circulante (cu termen de lichiditate sub un an) care

urmează să fie finanţate din surse stabile (cu exigibilitate mai mare de un an).

Necesarul de fond de rulment (NFR) urmăreşte echilibrul curent prin compararea

necesităţilor de finanţare a ciclului de exploatare cu datoriile aferente exploatării .Observăm că

banii necesari pentru activitatea curentă cunosc o creştere mai puternică în 2012, cea mai mare

influenţă asupra acestei modificări având-o modul în care sunt gestionate stocurile

Întrucât FR>NFR, echilibrul financiar este realizat cu degajarea unei TN pozitive la

sfârşitul exerciţiului financiar în cei trei ani analizaţi.

Analiza trezoreriei nu este altceva decât analiza echilibrului financiar pe termen scurt,

când se compară o mărime relativ constantă ( FR) cu o mărime fluctuantă (NFR). Trezoreria este

imaginea disponibilităţii monetare şi a plasamentelor pe termen scurt apărute din evoluţia

15

Analiza performanţei şi evaluarea unui proiect de investiţii directe

încasărilor şi plăţilor, respectiv din plasarea excedentului monetar.

În cei trei ani trezoreria neta obţinută este pozitivă fiind generată de faptul că

fondul de rulment este mai mare decât nevoia de fond de rulment (FR>NFR) asigurând

posibilitatea efectuării de plasamente şi disponibilităţi băneşti. În acest caz, întreprinderea se

găseşte într-o situaţie favorabilă, nevoia de fond de rulment poate fi finanţată în întregime din

fondul de rulment.

Cash-flow-ul este determinat ca modificare absolută a trezoneriei nete. Definiţia clasică a

cash-flow-ului este diferenţa dintre încasări şi plăţi, astfel că nivelul pozitiv al acestui indicator

arată faptul că valoarea încasărilor firmei depăşeşte nivelul plăţilor realizate de aceasta. Dacă

încasările sunt mai mari decât plăţile atunci firma arată că a înregistrat o creştere de lichiditate,

iar nivelul veniturilor monetare este mai mare decât cel al cheltuielilor monetare.

Modificările cash flow-urilor ne indică o scădere a trezoreriei nete în 2011 şi

2012, datorată scăderii mai puternice a fondului de rulment în 2011 şi unei creşteri mai

accentuate a necesarului de fond de rulment în 2012.

Activul economic este reprezentat de totalul Pasivelor Permanente. Creşterea acestuia se

datorează fie creşterii împrumuturilor pe termen lung, fie creşterii capitalurilor proprii. În cazul

nostru, creşterea acestora din 2010 până în 2012 se datorează în mare parte creşterii capitalurilor.

2. Analiza performanţelor financiare pe baza contului de profit şi pierdere

Întreprinderea concentrează o complexitate de operaţii economice şi financiare care se

reflectă în documentele contabile de sinteză sub forma fluxurilor şi stocurilor. Sintetizând pentru

o perioadă de activitate de trei ani ansamblul fluxurilor economice generatoare de venituri şi

16

Analiza performanţei şi evaluarea unui proiect de investiţii directe

cheltuieli în contul de profit şi pierderi putem observa cum s-a ajuns de la starea patrimonială

iniţială la cea finală.

Structura contului de profit şi pierdere permite degajarea unor solduri de acumulări

băneşti potenţiale destinate să îndeplinească o anumită funcţie de renumerare a factorilor de

producţie şi de finanţare a activităţii viitoare, denumite solduri intermediare de gestiune (SIG).

SIG reprezintă de fapt palierele succesive în formarea rezultatului final. Construcţia

indicatorilor se realizează în cascadă pornind de la cel mai cuprinzător (producţia exerciţiului) şi

încheind cu cel mai sintetic. Fiecare sold intermediar reflectă rezultatul gestiunii financiare la

treapta respectivă de acumulare.

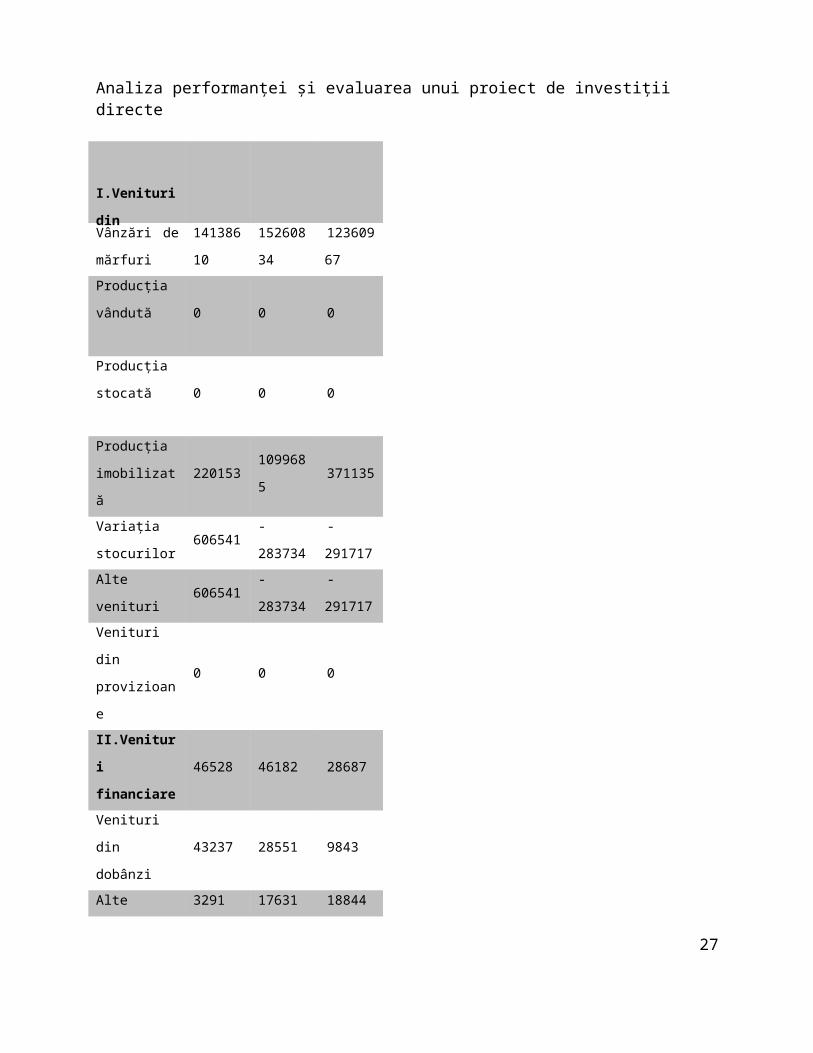

a). Contul de profit şi pierdere

Tabel 3

2010 2011 2012

3861770 5211972 6943241

17

I.Cheltuieli

pentru

exploatare

2010 2011 2012

3397962 4586723 6284825

Cumpărări de

mărfuri8153664 8556736 6106322

Cumpărări de

materii prime

şi alte

aprovizionări

100537 87792 88889

Cheltuieli cu

amortizările3553566 4123915 4154127

Cheltuieli cu

personalul142250 611559 112649

Alte cheltuieli 0 32674 0

Cheltuieli cu

provizioanele920605 1011412 1378174

Cheltuieli

externe920605 1011412 1378174

II.Cheltuieli

financiare33445 50009 40967

Cheltuieli cu

dobânzi12719 8951 4496

Alte cheltuieli 20726 41058 36471

III.Cheltuieli

extraordinare0 0 0

Cheltuieli

totale16302029 19060820 18165953

Analiza performanţei şi evaluarea unui proiect de investiţii directe

I.Venituri din

exploatareVânzări de

mărfuri

1413861

0

1526083

4

1236096

7

Producţia

vândută 0 0 0

Producţia

stocată 0 0 0

Producţia

imobilizată220153 1099685 371135

Variaţia

stocurilor606541 -283734 -291717

Alte venituri 606541 -283734 -291717

Venituri din

provizioane0 0 0

II.Venituri

financiare46528 46182 28687

Venituri din

dobânzi43237 28551 9843

Alte venituri 3291 17631 18844

III.Venituri

extraordinare0 0 0

Venituri

totale

1887360

2

2133493

9

1941231

3

Tabel 4

18

I.REZULTATUL DIN

EXPLOATARE2558490 2277946 1258640

II.REZULTATUL FINANCIAR 13083 -3827 -12280

REZULTATUL CURENT ( I+II) 2571573 2274119 1246360

III.REZULTATUL

EXTRAORDINAR0 0 0

REZULTATUL BRUT(I+II+III) 2571573 2274119 1246360

Impozit pe profit 422412 364195 209451

REZULTATUL NET 2149161 1909924 1036909

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Analiza contului de rezultate al întreprinderii se bazează pe calculul şi interpretarea

Soldurilor intermediare de gestiune ce oferă informaţii cu privire la profitabilitatea firmei

diferenţiată în funcţie de natura activităţii desfăşurate (de exploatare, financiară, excepţională).

c). Solduri intermediare de gestiune

În varianta anglo-saxonă soldurile intermediare de gestiune sunt : EBITDA, EBIT, EBT,

EPS. În analiza SIG în varianta anglo-saxonă se ţine cont doar de efectele activelor de exploatare

şi financiare, rezultatele extraordinare nu sunt luate în considerare. Din activele financiare se ţine

cont doar de cheltuielile pe care firma le are cu dobânzile, iar ca elemente nemonetare sunt luate

în considerare doar cheltuielile cu amortizările şi provizioanele din activitatea de exploatare.

Tabel 5

II.SIG in varianta

anglo-saxona2010 2011 2012

1.EBITDA 2684829 2403536 1339745

EBIT 2584292 2283070 1250856

Cheltuieli cu amortizări

şi provizioane din

exploatare

100537 120466 88889

2.EBIT 2584292 2283070 1250856

EBIT (1- τ) 2170805 1917779 1050719

Rezultat net 2149161 1909924 1036909

Cheltuieli cu dobânzile 12719 8951 4496

Impozit pe profit 422412 364195 209451

3.EBT 2571573 2274119 1246360

19

Analiza performanţei şi evaluarea unui proiect de investiţii directe

4.EPS 2149161 1909924 1036909

5.CAF 2249698 2030390 1125798

EPS 2149161 1909924 1036909

Cheltuieli cu

amortizările şi

provizioanele

100537 120466 88889

EBIT(1- τ) se calculează pentru a arăta influenţa cheltuielilor cu dobânzile asupra

impozitului pe profit plătit de către o firmă. În cazul în care firma este îndatorată unei firme

îndatorate, impozitul pe profit va fi mai mic cu nivelul dobânzilor plătite.

3. Analiza Cash Flow-urilor

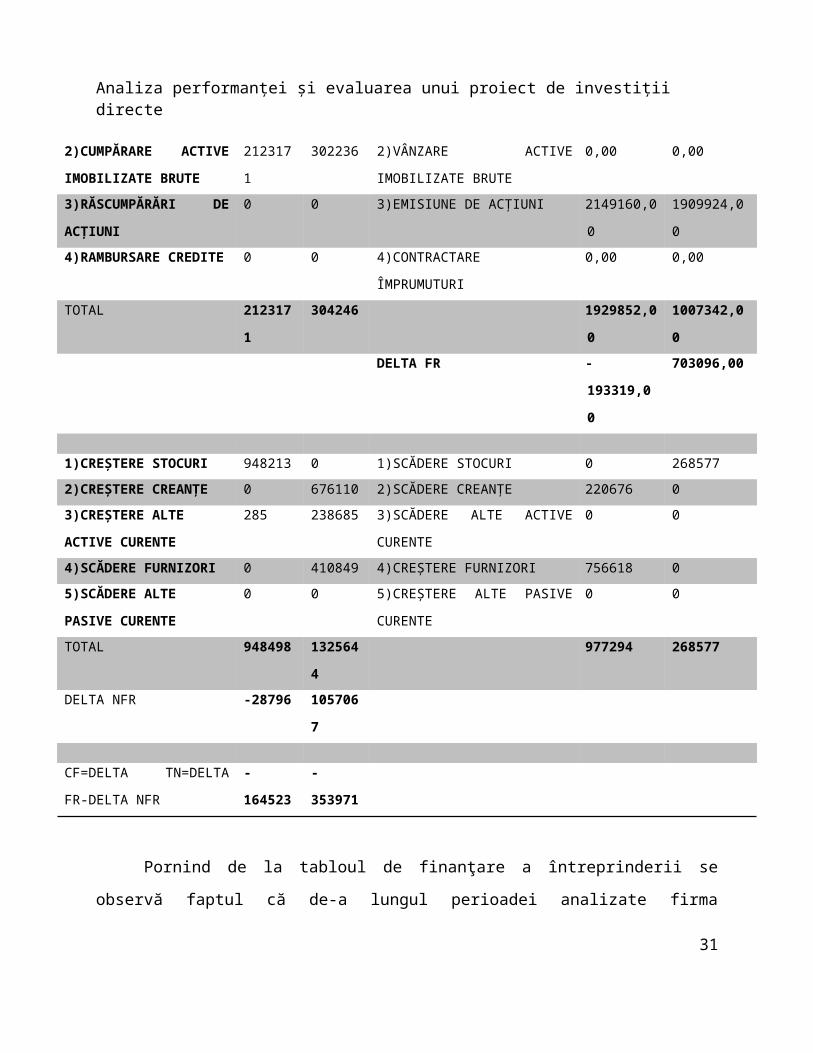

Pe baza tabloului de finanţare putem analiza în continuare intrarile şi ieşirile de numerar

din trezoreria întrepinderii.

Tablou de finanţare

Tabel 6

UTILIZĂRI DE

LICHIDITĂŢI

2011 2012 RESURSE DE LICHIDITĂŢI 2011 2012

1)PLATĂ DIVIDENDE 0 0 1)CAF -219308,00 -904592,00

2)CUMPĂRARE ACTIVE

IMOBILIZATE BRUTE

2123171 302236 2)VÂNZARE ACTIVE

IMOBILIZATE BRUTE

0,00 0,00

3)RĂSCUMPĂRĂRI DE

ACŢIUNI

0 0 3)EMISIUNE DE ACŢIUNI 2149160,00 1909924,00

4)RAMBURSARE

CREDITE

0 0 4)CONTRACTARE

ÎMPRUMUTURI

0,00 0,00

TOTAL 2123171 304246 1929852,00 1007342,00

DELTA FR -193319,00 703096,00

1)CREŞTERE STOCURI 948213 0 1)SCĂDERE STOCURI 0 268577

2)CREŞTERE CREANŢE 0 676110 2)SCĂDERE CREANŢE 220676 0

3)CREŞTERE ALTE

ACTIVE CURENTE

285 238685 3)SCĂDERE ALTE ACTIVE

CURENTE

0 0

20

Analiza performanţei şi evaluarea unui proiect de investiţii directe

4)SCĂDERE FURNIZORI 0 410849 4)CREŞTERE FURNIZORI 756618 0

5)SCĂDERE ALTE

PASIVE CURENTE

0 0 5)CREŞTERE ALTE PASIVE

CURENTE

0 0

TOTAL 948498 1325644 977294 268577

DELTA NFR -28796 1057067

CF=DELTA TN=DELTA FR-

DELTA NFR

-164523 -353971

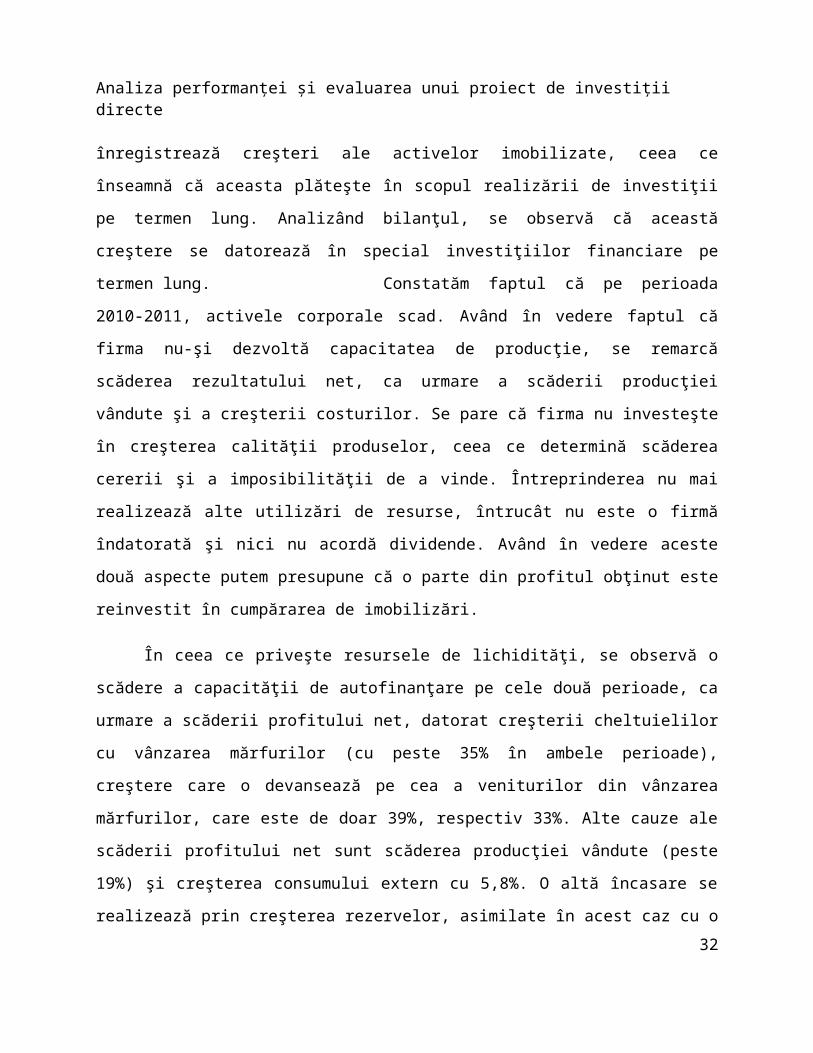

Pornind de la tabloul de finanţare a întreprinderii se observă faptul că de-a lungul

perioadei analizate firma înregistrează creşteri ale activelor imobilizate, ceea ce înseamnă că

aceasta plăteşte în scopul realizării de investiţii pe termen lung. Analizând bilanţul, se observă că

această creştere se datorează în special investiţiilor financiare pe termen lung.

Constatăm faptul că pe perioada 2010-2011, activele corporale scad. Având în

vedere faptul că firma nu-şi dezvoltă capacitatea de producţie, se remarcă scăderea rezultatului

net, ca urmare a scăderii producţiei vândute şi a creşterii costurilor. Se pare că firma nu

investeşte în creşterea calităţii produselor, ceea ce determină scăderea cererii şi a imposibilităţii

de a vinde. Întreprinderea nu mai realizează alte utilizări de resurse, întrucât nu este o firmă

îndatorată şi nici nu acordă dividende. Având în vedere aceste două aspecte putem presupune că

o parte din profitul obţinut este reinvestit în cumpărarea de imobilizări.

În ceea ce priveşte resursele de lichidităţi, se observă o scădere a capacităţii de

autofinanţare pe cele două perioade, ca urmare a scăderii profitului net, datorat creşterii

cheltuielilor cu vânzarea mărfurilor (cu peste 35% în ambele perioade), creştere care o

devansează pe cea a veniturilor din vânzarea mărfurilor, care este de doar 39%, respectiv 33%.

Alte cauze ale scăderii profitului net sunt scăderea producţiei vândute (peste 19%) şi creşterea

consumului extern cu 5,8%. O altă încasare se realizează prin creşterea rezervelor, asimilate în

acest caz cu o emisiune de acţiuni. Firma nu este îndatorată pe termen lung, ceea ce înseamnă că

resursele provin în special din fonduri proprii. Se observă faptul că fondul de rulment scade în

prima perioadă, ca urmare a realizării unor plăţi mai mari decât încasările, devenind pozitiv anul

următor datorită diferenţei semnificative între resurse şi utilizări.

21

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Referitor la elementele bilanţiere curente, se observă o creştere a stocurilor în

primul an (36,7%), fiind urmată anul următor de o scădere de 7,6% a acestora. Tot în prima

perioadă se observă o scădere a creanţelor, echivalentă cu o creştere a disponibilităţilor firmei si

o creştere a datoriei faţă de furnizori. În prima perioadă necesarul de fond de rulment

înregistrează o scădere de 0,7%, urmând o creştere de aproape 29%. Deşi pot fi identificaţi mai

multi factori de influenţă asupra NFR, influenţa cea mai mare o are modul de gestionare a

stocurilor.

Ca urmare a comportamentului celor două elemente prezentate FR şi NFR, se observă

faptul că CF firmei înregistrează scăderi în ambele perioade. Între anii 2010-2011 acest fapt se

datorează scăderii mai accentuate a fondului de rulment, iar între anii 2011-2012 scăderea cash-

flow-ului are loc datorită creşterii mai accentuate a NFR-ului faţă de cea FR-ului, firma fiind

supusă în permanenţă la riscul incapacităţii finanţării activelor circulante prin resursele

permanente.

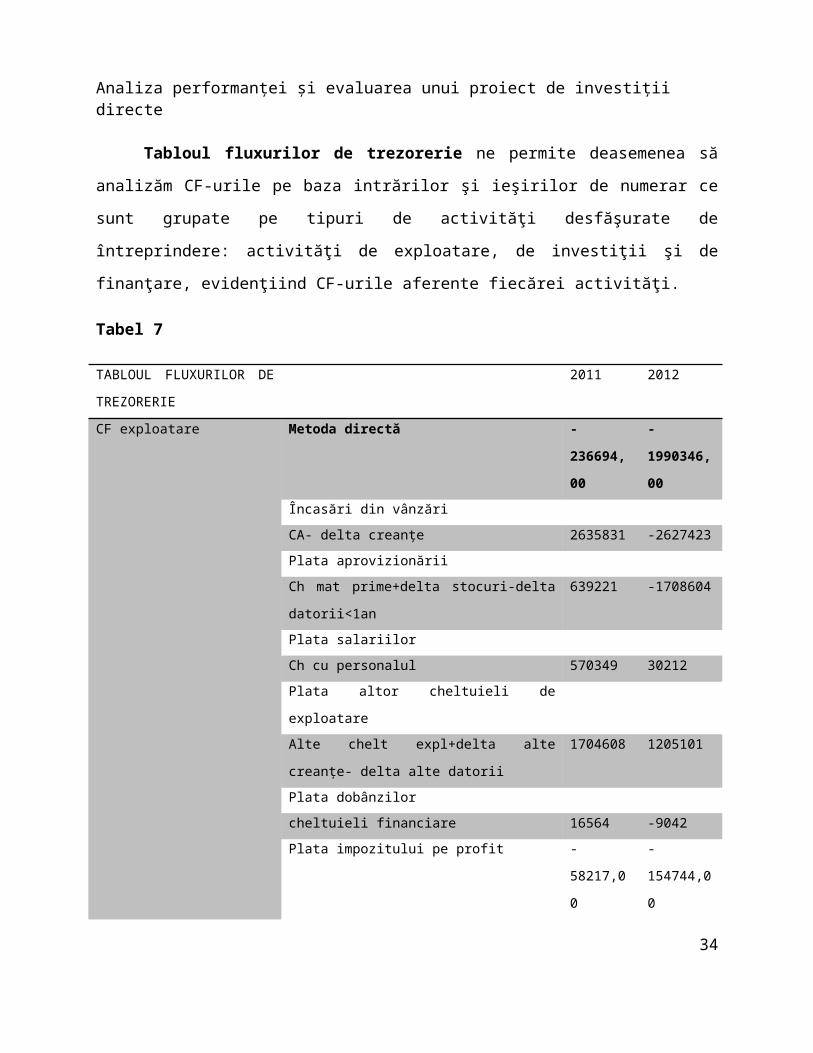

Tabloul fluxurilor de trezorerie ne permite deasemenea să analizăm CF-urile pe baza

intrărilor şi ieşirilor de numerar ce sunt grupate pe tipuri de activităţi desfăşurate de

întreprindere: activităţi de exploatare, de investiţii şi de finanţare, evidenţiind CF-urile aferente

fiecărei activităţi.

Tabel 7

TABLOUL FLUXURILOR DE

TREZORERIE

2011 2012

CF exploatare Metoda directă -236694,00 -1990346,00

Încasări din vânzări

CA- delta creanţe 2635831 -2627423

Plata aprovizionării

Ch mat prime+delta stocuri-delta datorii<1an 639221 -1708604

Plata salariilor

Ch cu personalul 570349 30212

22

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Plata altor cheltuieli de exploatare

Alte chelt expl+delta alte creanţe- delta alte

datorii

1704608 1205101

Plata dobânzilor

cheltuieli financiare 16564 -9042

Plata impozitului pe profit -58217,00 -154744,00

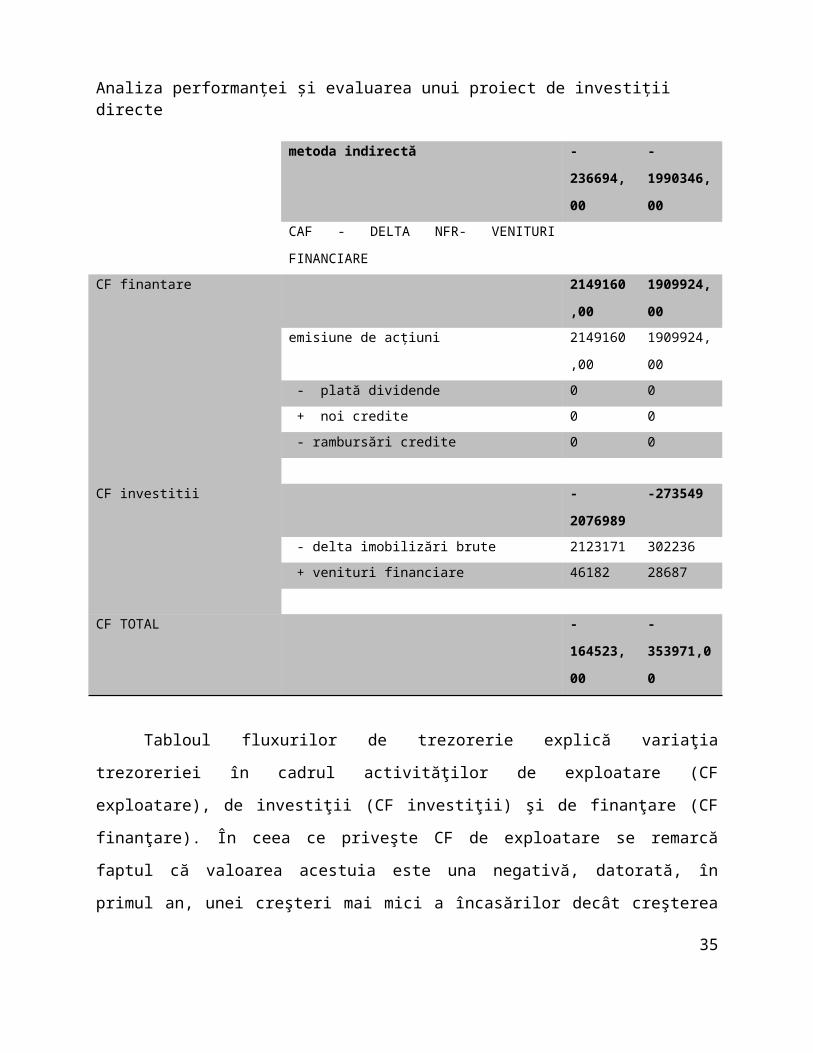

metoda indirectă -236694,00 -1990346,00

CAF - DELTA NFR- VENITURI FINANCIARE

CF finantare 2149160,00 1909924,00

emisiune de acţiuni 2149160,00 1909924,00

- plată dividende 0 0

+ noi credite 0 0

- rambursări credite 0 0

CF investitii -2076989 -273549

- delta imobilizări brute 2123171 302236

+ venituri financiare 46182 28687

CF TOTAL -164523,00 -353971,00

Tabloul fluxurilor de trezorerie explică variaţia trezoreriei în cadrul activităţilor de

exploatare (CF exploatare), de investiţii (CF investiţii) şi de finanţare (CF finanţare). În ceea ce

priveşte CF de exploatare se remarcă faptul că valoarea acestuia este una negativă, datorată, în

primul an, unei creşteri mai mici a încasărilor decât creşterea plaţilor, iar în următoarea perioadă

unei scăderi semnificative a încasărilor din vânzări. Se poate aprecia faptul că firma nu-şi

gestionează corect veniturile şi cheltuielile legate de procesul de producţie.

CF de finanţare are o valoare pozitivă datorită creşterii resurselor pe termen lung

din rezerve. Deşi este o modalitate de precauţie păstrarea rezervelor, firma ar trebui să utilizeze

aceste resurse în optimizarea procesului de producţie, prin care ar putea să se dezvolte, în loc să

pastreze resursele sub forma rezervelor ce nu aduc nici un randament. Firma nu a contractat

23

Analiza performanţei şi evaluarea unui proiect de investiţii directe

credite pe termen lung, blocându-şi astfel posibilitatea extinderii capacităţii de producţie sau

îmbunătăţirea produselor. Dacă analizăm CF de investiţii se remarcă valoarea negativă deoarece

se realizează plăţi fără a fi acoperite de venituri.

În general se observă necesitatea firmei pentru lichidităţi, corelată cu

incapacitatea acesteia de a le degaja. Deoarece fluxul monetar net al exerciţiului este negativ,

capacitatea reală de finanţare a investiţiilor a scăzut, înregistrându-se astfel o scădere a valorii

intreprinderii.

În procesul de evaluare a unei companii, sunt folosite, de asemenea, următoarele CF

aferente activităţii acesteia:

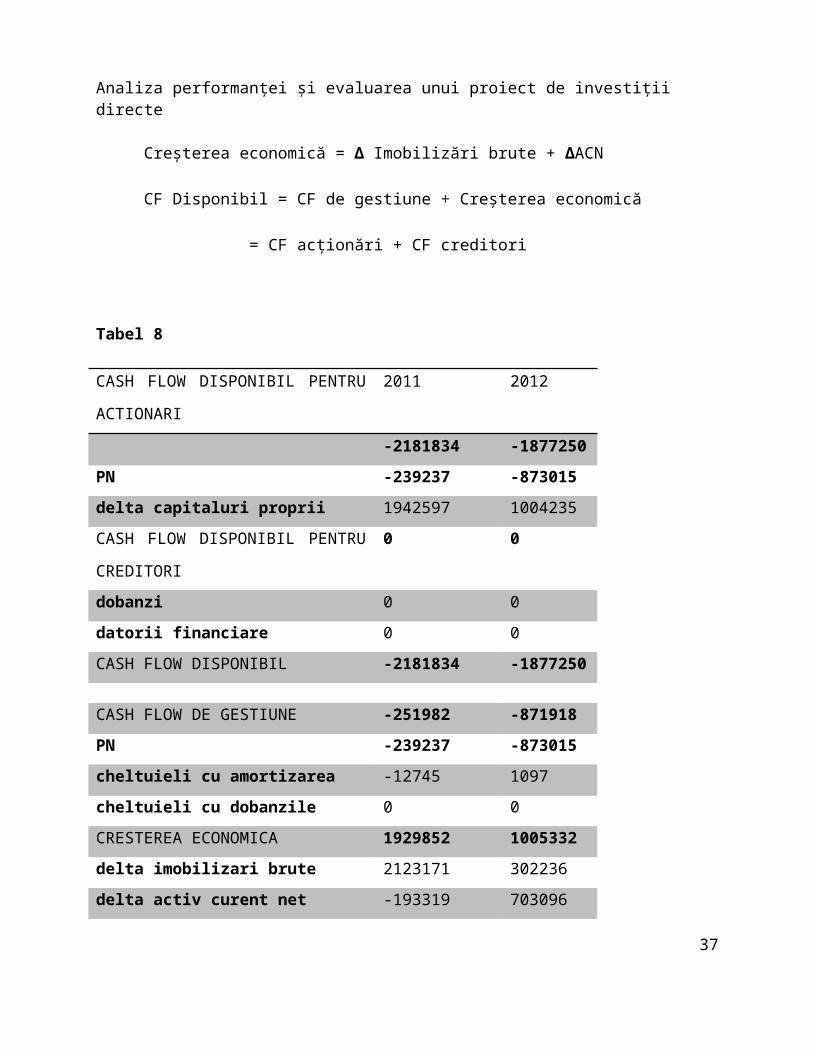

CF de gestiune = PN + Cheltuieli cu amortizarea + Cheltuieli cu dobânzi

Creşterea economică = Δ Imobilizări brute + ΔACN

CF Disponibil = CF de gestiune + Creşterea economică

= CF acţionări + CF creditori

Tabel 8

CASH FLOW DISPONIBIL PENTRU

ACTIONARI

2011 2012

-2181834 -1877250

PN -239237 -873015

delta capitaluri proprii 1942597 1004235

CASH FLOW DISPONIBIL PENTRU

CREDITORI

0 0

dobanzi 0 0

datorii financiare 0 0

CASH FLOW DISPONIBIL -2181834 -1877250

24

Analiza performanţei şi evaluarea unui proiect de investiţii directe

CASH FLOW DE GESTIUNE -251982 -871918

PN -239237 -873015

cheltuieli cu amortizarea -12745 1097

cheltuieli cu dobanzile 0 0

CRESTEREA ECONOMICA 1929852 1005332

delta imobilizari brute 2123171 302236

delta activ curent net -193319 703096

CASH FLOW DISPONIBIL -2181834 -1877250

Cash-flow-ul disponibil reprezintă fluxul de numerar rămas la dispoziţia întreprinderii

pentru remunerarea investitorilor de capital în întreprindere, respectiv acţionarii si creditorii.

Întrucât firma nu acordă dividende si în acelaşi timp păstrează rezerve, CFD pentru

acţionari este unul negativ. In ceea ce priveşte CFD pentru creditori acesta este pozitiv, deoarece

firma nu are contractate credite pe termen lung, dar deţine investiţii financiare imobilizate, care îi

aduc venituri din dobânzi.

Totodată, din altă perspectivă, cash-flow-ul disponibil are in vedere rezultatul tuturor

operaţiunilor de gestiune şi anume cele de exploatare, investiţie si finanţare precum si capacitatea

de dezvoltare a firmei prin cumpărarea de imobilizări si prin formarea activului curent net.

Cash-flow disponibil negativ, indică faptul că activitatea firmei nu generează un flux de

lichiditaţi catre acţionari, ci dimpotrivă, este necesară o atragere de noi capitaluri de la aceştia

sau găsirea de noi surse prin contractarea de datorii financiare sau credite de trezorerie pentru

acoperirea golurilor de casă.

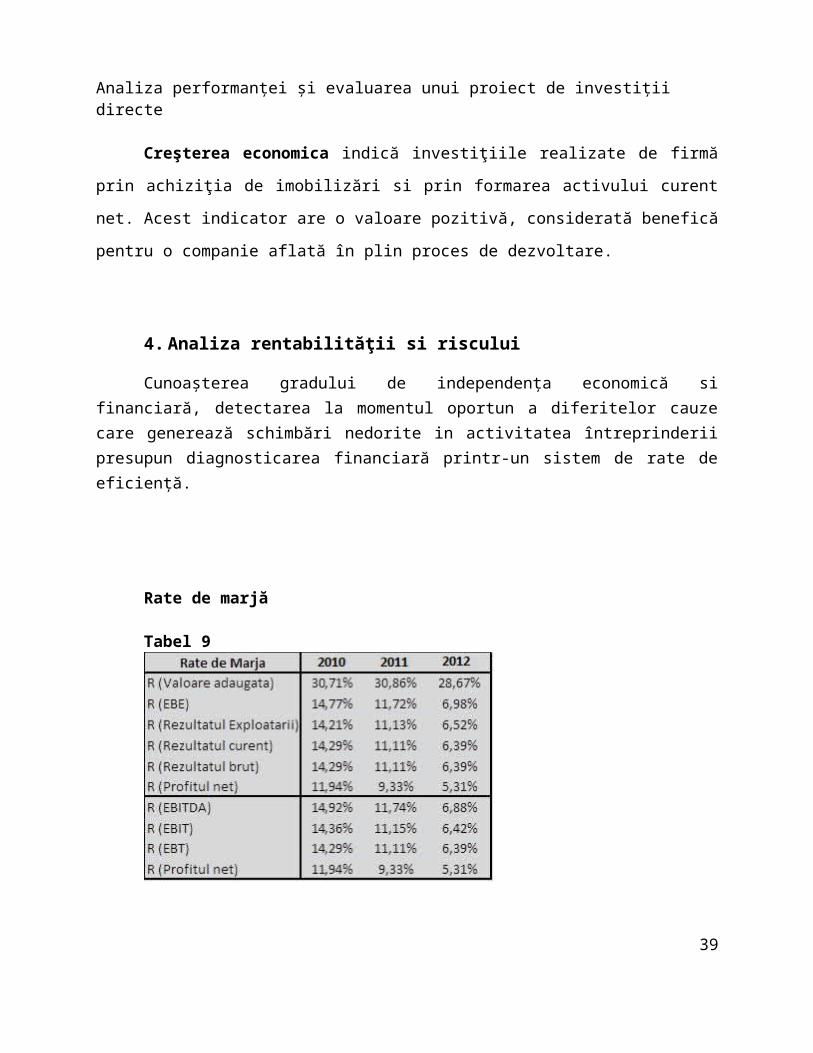

Creşterea economica indică investiţiile realizate de firmă prin achiziţia de imobilizări si

prin formarea activului curent net. Acest indicator are o valoare pozitivă, considerată benefică

pentru o companie aflată în plin proces de dezvoltare.

4. Analiza rentabilităţii si riscului

25

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Cunoaşterea gradului de independenţa economică si financiară, detectarea la momentul oportun a diferitelor cauze care generează schimbări nedorite in activitatea întreprinderii presupun diagnosticarea financiară printr-un sistem de rate de eficienţă.

Rate de marjă

Tabel 9

Rata marjei asupra valorii adaugate măsoara rezultatul brut de care dispune

întreprinderea dupa deducerea cheltuielilor de exploatare in raport cu cifra de afaceri. Observăm

că această rată este cea mai mare dintre toate ratele de marjă calculate, este de aproximativ 30%,

cunoscând o uşoară scădere din 2010 până în 2012. Acest lucru este pozitiv pentru firmă,

însemnând că prin intermediul acestei marje, firma are o capacitate mare de a genera

performanţă.

Dat fiind că veniturile si cheltuielile de exploatare nemonetare, veniturile şi cheltuielile

financiare şi veniturile si cheltuielile extraordinare nu sunt atât de mari, rata marjei brute de

exploatare, rata de marjă asupra EBE, rata marjei rezultatului curent si rezultatului brut

sunt foarte apropiate, cunoscând procente de aproximativ 14% în 2010, 11% în 2011 şi 6% în

2012. Se observă deci o diminuare destul de semnificativă de la un an la altul, dovedind o

împovarare a costurilor, şi deci aptitudinea proprie a activităţii de a degaja profit scade.

26

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Rata marjei nete exprimă eficienţa globală a întreprinderii, respectiv capacitatea sa de a

realiza profit si de a face faţă concurenţei. Aceasta cunoaşte de asemenea o diminuare ajungând

de la aproximativ 12% la 5% în 2012, acest lucru nefiind în favoarea firmei. Calculând ratele de

marjă şi în varianta anglo-saxonă, observăm că acestea sunt foarte apropiate de cele din varianta

continentală (franceză).

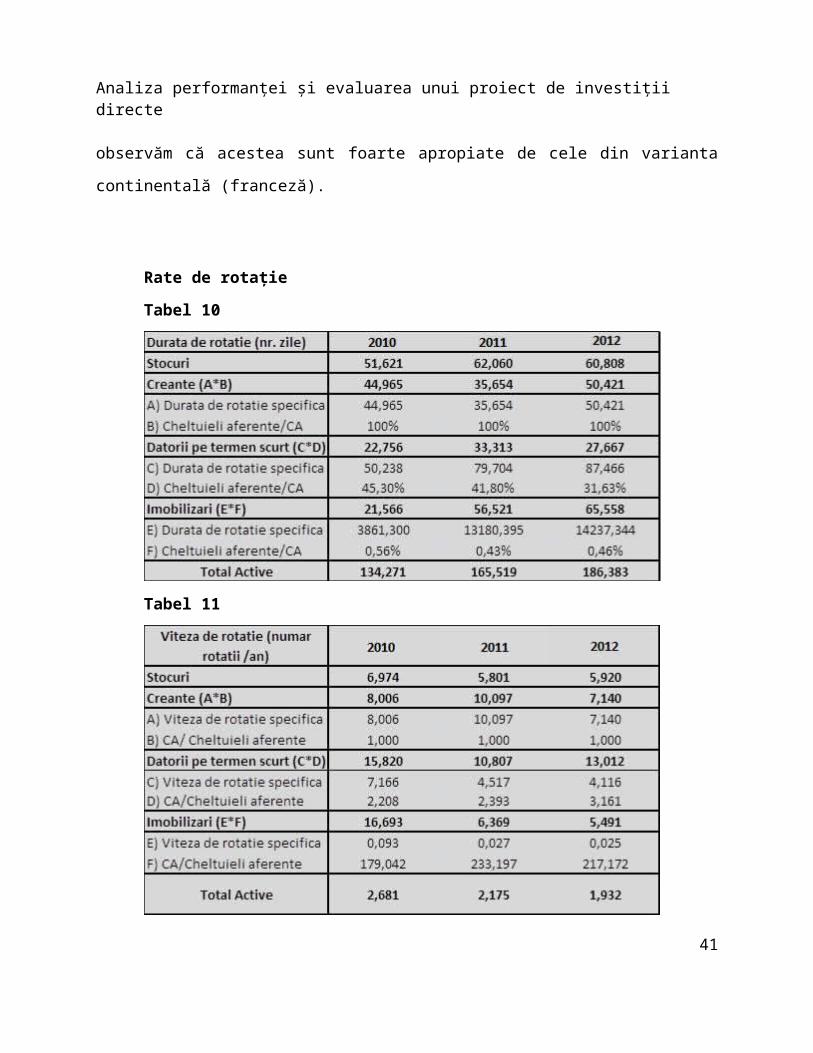

Rate de rotaţie

Tabel 10

Tabel 11

27

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Viteza de rotaţie reprezintă numarul de rotaţii pe care un element de activ sau de pasiv îl

face într-un an de zile. Cifra de afaceri incorporează componentele valorice necesare pentru

acoperirea cheltuielilor de fabricaţie, reînoirea stocurilor de materiale, a maşinilor şi utilajelor,

pentru plata furnizorilor, plata salariilor, rambursarea creditelor, şi deci aceasta ne va ajuta la

stabilirea numarului de rotaţii. Ratele exprimate în coeficienţi de rotaţie au o putere informativă

redusă, rămânând totuşi sub aspectul conţinutului nişte mărimi abstracte, care nu redau în

termeni concreţi realitatea economica. Aceste limite pot fi depăşite dacă, în analiza financiară, se

utilizează ratele de rotaţie exprimate în număr de zile. Fiind exprimate sub formă de mărimi

concrete (durata de rotaţie a stocurilor, durata de încasare a clienţilor, de achitare a furnizorilor,

ale celorlalte datorii ale întreprinderii) şi oferind un grad ridicat de comparabilitate a mărimilor

realizate în perioadele anterioare sau cu cele realizate de întreprinderi aparţinand diferitelor

sectoare de activitate, ratele exprimate sub forma duratelor de rotaţie au o putere informativă

superioara tuturor indicatorilor financiari utilizaţi în analiză. Viteza de rotaţie a stocurilor

stabileşte numărul de cicluri pe care stocul le descrie în cursul unei perioade, în funcţie de cifra

de afaceri şi valoarea stocului global reflectată în bilanţ. Stocurile realizează aproximativ 7 rotaţii

în 2010, iar în 2011 şi 2012 numără aproximativ 6 rotaţii, în scădere faţă de 2010.

Durata de rotaţie a stocurilor este în relaţie inversă cu viteza de rotaţie, deoarece cu cât

durata este mai mare, cu atât se vor realiza mai puţine rotaţii într-un an. Un număr de rotaţii cât

mai mare este benefic pentru firmă deoarece viteza de rotaţie măsoară ritmul de reînnoire a

stocurilor, iar încetinirea rotaţiei stocurilor, este un aspect nefavorabil datorită dificultaţilor de

transformare în lichiditaţi şi consecinţelor negative asupra solvabilităţii întreprinderii.

Posibilităţi de accelerare a vitezei de rotaţie a stocurilor presupun cercetarea

după cele trei faze ale ciclului de exploatare : aprovizionare, producţie şi comercializare. Căile

28

Analiza performanţei şi evaluarea unui proiect de investiţii directe

de accelerare a vitezei de rotaţie în faza aprovizionării pot fi: aprovizionarea ritmică cu resurse

materiale, dimensionarea optima a stocurilor de materii prime, materiale, obiecte de inventar. În

faza producţiei, căile de accelerare a vitezei de rotaţie vizează, în principiu, reducerea costurilor

şi a ciclului de fabricate. În faza comercializării, accelerarea vitezei de rotaţie presupune

reducerea duratei de imobilizare a capitalului circulant şi a nivelului stocurilor de produse finite.

Viteza de rotaţie a creanţelor pune în evidenţă numărul reînnoirilor portofoliului

mediu de creanţe, prin fluxul anual de vânzări. Acesta cunoaşte in jur de 8 rotaţii in 2010, 10 în

2011 şi scade la 7 rotaţii pe an in 2012, o rotaţie durând între 35 şi 50 de zile. Durata medie de

încasare a clienţilor reprezintă un instrument de politică economică şi financiară la latitudinea

agentului economic. Firma va consimţi la majorarea duratei numai în masura în care vânzările

sporesc, iar vânzările suplimentare sunt generatoare de profituri suplimentare. Pentru a-şi asigura

mijloacele de plată, întreprinderea trebuie să promoveze o politică de diminuare a creditelor

acordate clienţilor săi, dar şi de prelungire a termenelor de achitare a datoriilor către furnizori.

Viteza de rotaţie a datoriilor pe termen scurt evidenţiaza in principal numărul de rotaţii ale

creditelor de la furnizori, respectiv de reînnoire a datoriilor către furnizori, generate prin fluxurile

de aprovizionare, dar şi de reînnoire a altor credite pe termen scurt, realizând 15, 10 si 13 rotaţii

în cei trei ani şi cunoscând durate de rotaţie în creştere în 2012 faţa de 2010. Situaţia

evidentează o ameliorare a termenelor de plată, ceea ce ar putea fi favorabil, dar acest lucru este

justificat de dificultăţile de trezorerie care conduc la întârzierea plaţilor.

Viteza de rotaţie a imobilizărilor este de 16 rotaţii pe an în 2010,

după care scade destul de mult, ajungând la 5-6 rotaţii pe an, cu durate de rotaţie crescătoare de

la an la an. Viteza de rotaţie specifică este foarte scazută, mai puţin de o rotaţie pe an, deoarece

acestea se exprimă prin intermediul ajustărilor pentru depreciere.

De asemenea, am calculat viteza de rotaţie a tuturor activelor, având cam două rotaţii

pe an, o rotaţie durând între 130 şi 180 de zile.

Rate de structură a capitalurilor

Tabel 12

29

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Gradul de îndatorare pe termen scurt ia valori între 15-20%, ceea ce nu reprezintă

foarte mult. Firma ar putea să crească datoriile către furnizori, cumpărând mai multe materii

prime, diversificând şi astfel ajungând la un profit mai mare.

Gradul de îndatorare pe termen lung este 0, ceea ce evidenţiază faptul că firma

nu este dispusă să rişte, contractând credite pe termen lung pentru a-şi finanţa activitatea. În

viitor, firma ar putea apela la credite pentru a realiza investiţii, deoarece numai prin asumarea

unor riscuri, putem creşte valoarea întreprinderii. Cum datoriile pe termen lung nu există,

levierul este şi el zero.

Astfel, solvabilitatea patrimonială este foarte mare peste, 80%, dovedind că firma are o

capacitate mare de a-şi susţine activitatea, şi în cazul unei pierderi, ar avea de unde să o acopere.

Rate de acoperire a dobânzii

Tabel 13

Cheltuielile cu dobânzile nu sunt foarte mari, de aceea observăm rate foarte mari de

acoperire a dobânzilor, ceea ce conduce la ideea de capacitate mare a firmei de a-şi plăti

obligaţiile.

Rentabilitatea aferenăa capitalurilor proprii

Tabel 14

30

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Rentabilitatea aferentă capitalurilor proprii sau Rentabilitatea financiară (ROE)

reprezintă capacitatea firmei de a degaja profit net prin capitalurile proprii angajate în activitatea

sa. Rentabilitatea financiară reflectă scopul final, al acţionarilor unei întreprinderi, exprimat prin

rata de remunerare a investiţiei de capital făcută de aceştia în procurarea acţiunilor ei sau a

reinvestirii totale/parţiale a profiturilor ce le revine drept. Bineînţeles, acţionarii vor dori un ROE

cât mai mare. De altfel, ROE este destul de mare - 38% în 2010, dar cunoaşte scăderi

semnificative, ajungând la 25% în 2011 şi 12% în 2012 ca urmare a diminuării profitului net şi

creşterii capitalului propriu. Această rentabilitate se poate descompune în factori de influenţă,

astfel, rentabilitatea financiară este influenţată în cea mai mare parte de viteza de rotaţie, apoi de

gradul de îndatorare. O descompunere mai amănunţită ne arată că ROE este influenţat si de

impozitare, de finanţare şi profitul din exploatare.

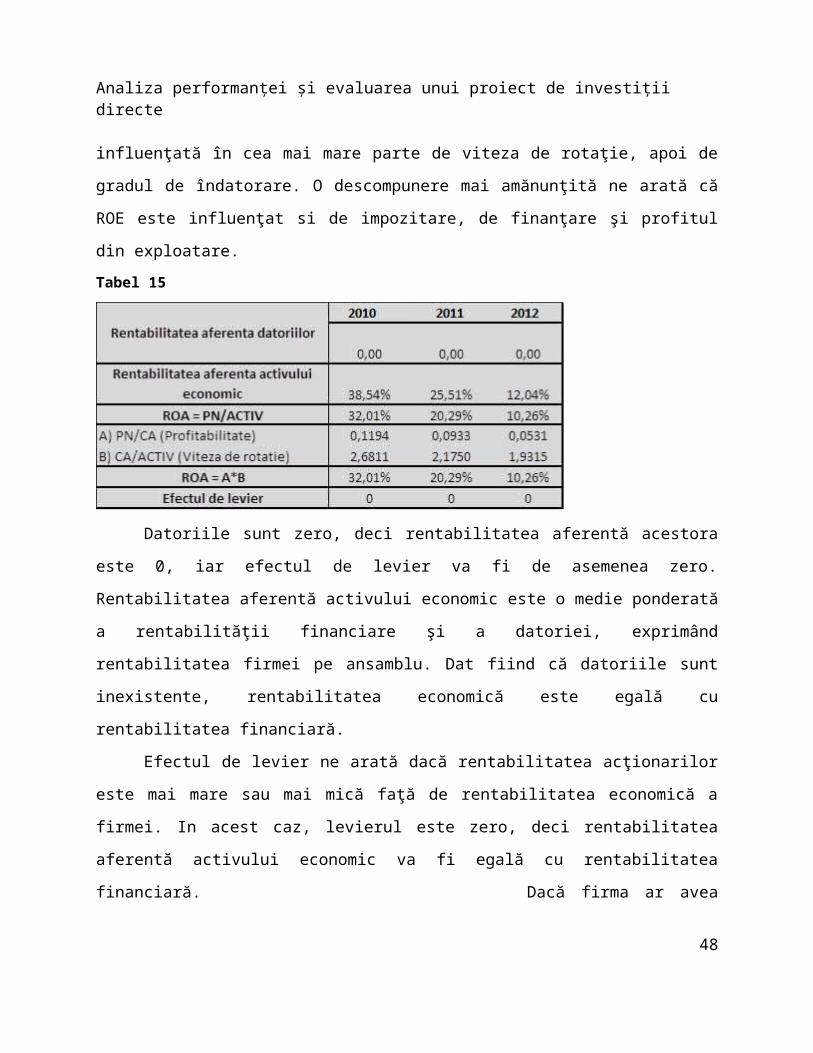

Tabel 15

Datoriile sunt zero, deci rentabilitatea aferentă acestora este 0, iar efectul de levier va fi

de asemenea zero. Rentabilitatea aferentă activului economic este o medie ponderată a

rentabilităţii financiare şi a

datoriei, exprimând rentabilitatea

firmei pe ansamblu. Dat fiind că

datoriile sunt inexistente,

rentabilitatea economică este egală

cu rentabilitatea financiară.

Efectul de levier ne arată

dacă rentabilitatea acţionarilor este

31

Analiza performanţei şi evaluarea unui proiect de investiţii directe

mai mare sau mai mică faţă de rentabilitatea economică a firmei. In acest caz, levierul este zero,

deci rentabilitatea aferentă activului economic va fi egală cu rentabilitatea financiară.

Dacă firma ar avea datorii, ar plăti un impozit mai mic, şi

deci rentabilitatea economică ar fi mai mare. Acţionarii câstigă prin îndatorare numai dacă

rentabilitatea economică este mai mare decât rata dobânzii aferentă datoriilor.

Rentabilitatea aferentă activului cunoaşte un procent mare, de 32%, dar înregistrează

scăderi mari de la an la an ca urmare a scăderii semnificative a profitului net. Observăm, de

asemenea, că viteza de rotaţie a activelor are un rol foarte mare în determinarea acestei

rentabilităţi. Cu cât viteza este mai mare, cu atât şi ROA va fi mai mare.

Indicatori privind variabilitatea profitului net

Pentru a calcula variabilitatea profitului net trebuie realizată o ajustare a acestuia cu un

indice de preţ pentru a elimina impactul inflaţiei.

Tabel 16

Tabel 17

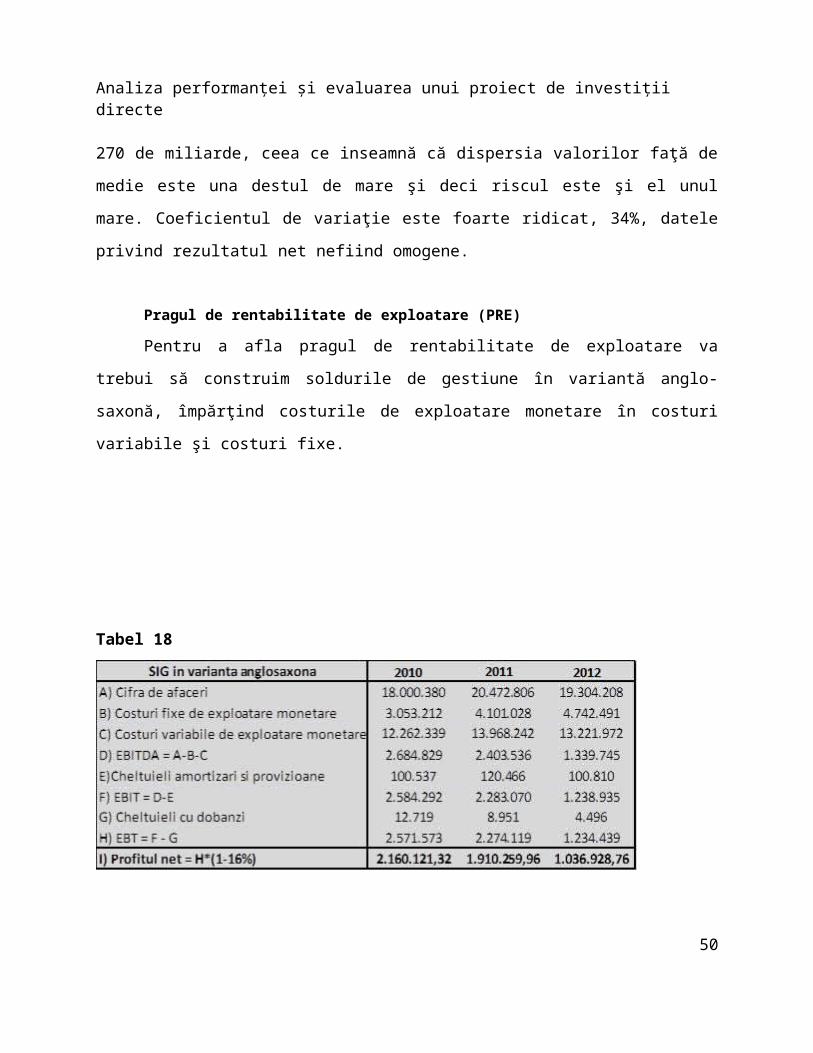

Media 1.588.922Varianta 299.089.123.139Coeficientul de variatie 34,42%

Indicatori privind variabilitatea rezultatelor

Astfel, media profitului net pe anii 2010, 2011 si 2012 este de aproape 1.600.000 RON,

înregistrând o varianţă de aproximativ 270 de miliarde, ceea ce inseamnă că dispersia valorilor

faţă de medie este una destul de mare şi deci riscul este şi el unul mare. Coeficientul de variaţie

este foarte ridicat, 34%, datele privind rezultatul net nefiind omogene.

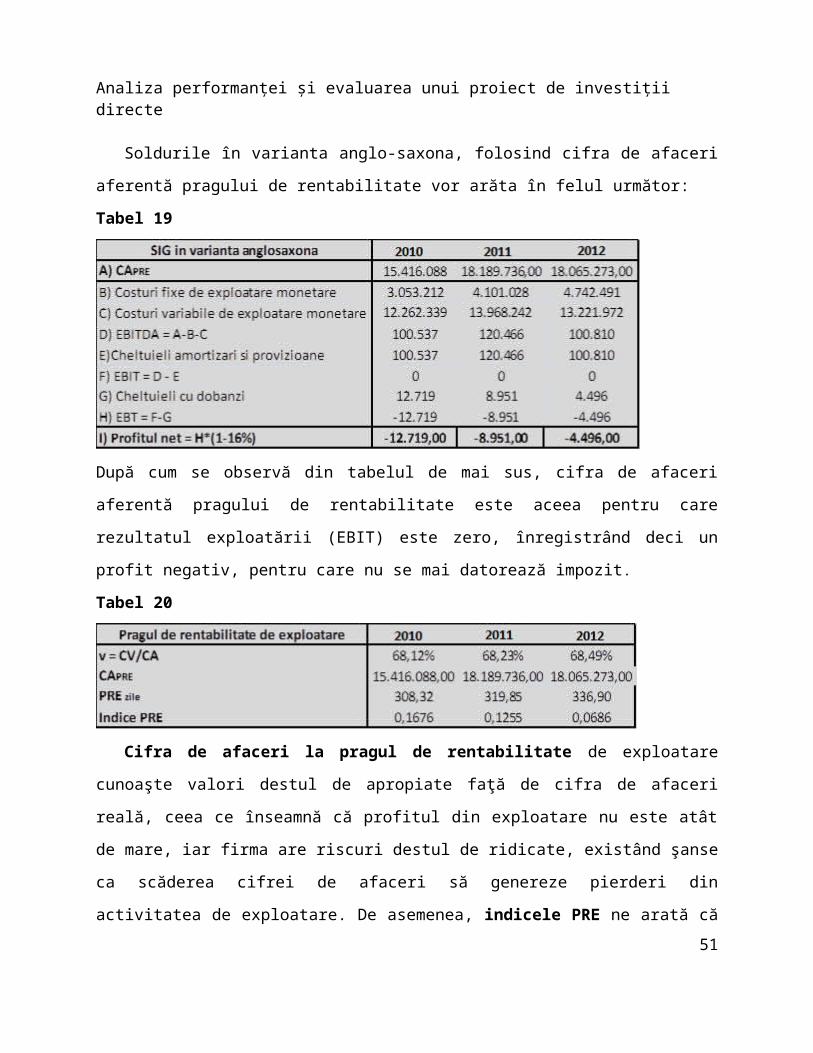

Pragul de rentabilitate de exploatare (PRE)

Pentru a afla pragul de rentabilitate de exploatare va trebui să construim soldurile de

gestiune în variantă anglo-saxonă, împărţind costurile de exploatare monetare în costuri variabile

şi costuri fixe.

32

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Tabel 18

Soldurile în varianta anglo-saxona, folosind cifra de afaceri aferentă pragului de rentabilitate

vor arăta în felul următor:

Tabel 19

După cum se observă din tabelul de mai sus, cifra de afaceri aferentă pragului de rentabilitate

este aceea pentru care rezultatul exploatării (EBIT) este zero, înregistrând deci un profit negativ,

pentru care nu se mai datorează impozit.

Tabel 20

33

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Cifra de afaceri la pragul de rentabilitate de exploatare cunoaşte valori destul de

apropiate faţă de cifra de afaceri reală, ceea ce înseamnă că profitul din exploatare nu este atât de

mare, iar firma are riscuri destul de ridicate, existând şanse ca scăderea cifrei de afaceri să

genereze pierderi din activitatea de exploatare. De asemenea, indicele PRE ne arată că cifra de

afaceri reală nu cunoaşte o diferenţă semnificativă faţă de cea de rentabilitate de exploatare.

Pragul de rentabilitate de exploatare în zile reprezintă numărul de zile necesare activităţii

de exploatare pentru a atinge rentabilitatea. Cu cât acesta este mai mic, cu atât este mai favorabil

firmei, şi are riscuri mai mici. Observăm că de la an la an cunoaşte o evoluţie ascendenta, deci

numărul de zile necesar pentru a atinge pragul de rentabilitate se măreşte, o data cu acestea

crescând şi riscul.

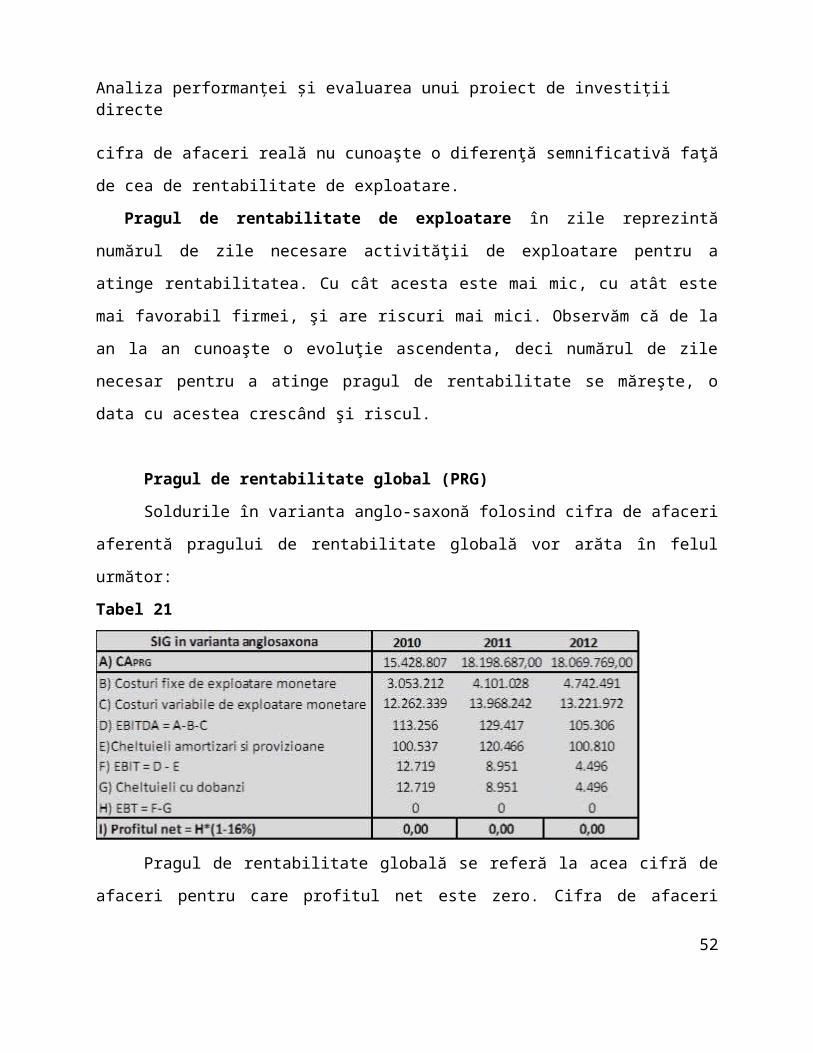

Pragul de rentabilitate global (PRG)

Soldurile în varianta anglo-saxonă folosind cifra de afaceri aferentă pragului de

rentabilitate globală vor arăta în felul următor:

Tabel 21

Pragul de rentabilitate globală se referă la acea cifră de afaceri pentru care profitul net

este zero. Cifra de afaceri aferentă este foarte apropiată de cifra de afaceri pentru rentabilitatea

exploatării, şi prin urmare riscul firmei de a înregistra pierderi este destul de ridicat.34

Analiza performanţei şi evaluarea unui proiect de investiţii directe

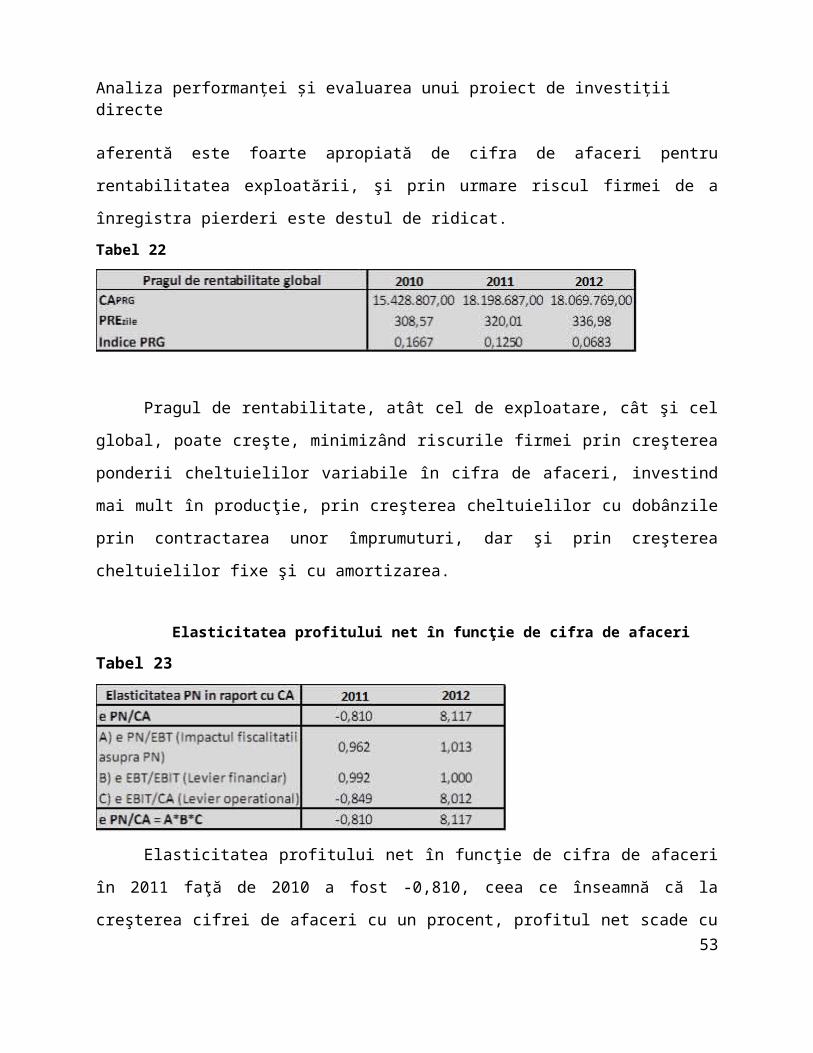

Tabel 22

Pragul de rentabilitate, atât cel de exploatare, cât şi cel global, poate creşte, minimizând

riscurile firmei prin creşterea ponderii cheltuielilor variabile în cifra de afaceri, investind mai

mult în producţie, prin creşterea cheltuielilor cu dobânzile prin contractarea unor împrumuturi,

dar şi prin creşterea cheltuielilor fixe şi cu amortizarea.

Elasticitatea profitului net în funcţie de cifra de afaceri

Tabel 23

Elasticitatea profitului net în funcţie de cifra de afaceri în 2011 faţă de 2010 a fost -0,810,

ceea ce înseamnă că la creşterea cifrei de afaceri cu un procent, profitul net scade cu 0,81

procente, ceea ce semnifică riscuri mari pentru firmă. În anul 2012 faţă de anul precedent avem o

elasticitate pozitivă, scăderea cifrei de afaceri ducând la o scădere mult mai mare a profitului net.

Observăm astfel că firma înregistrează riscuri foarte mari, la scăderea cu un procent a cifrei de

afaceri, profitul net scăzând semnificativ.Pentru a identifica mai bine cauzele care pot duce la

astfel de rezultate, am descompus elasticitatea profitului în funcţie de trei elasticităţi care

reprezintă impactul fiscalităţii asupra profitului net, coeficientul efectului de levier financiar

(CELF) si coeficientul efectului de levier de exploatare (CELE). Observăm că impactul cel mai

mare îl are levierul operaţional.

35

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Indicatori privind lichiditatea si solvabilitatea

Tabel 24

Din tabelul de mai sus reiese faptul că în ceea ce priveşte lichiditatea generală şi

intermediară, firma nu are riscuri, indicatorii fiind mai mari ca 1, dar în legatură cu lichiditatea

imediată, firma are mari probleme de lichiditate şi deci, este expusă la risc.

5. Estimarea costului capitalului întreprinderiiCostul capitalului este costul de oportunitate al investiţiei de capital la o anumită clasa de

risc. Acesta ar putea fi definit drept un cost al şansei pierdute. Se ia decizia de investire într-o

compania dacă aceasta promite să ofere o rentabilitate internă (RIR) mai mare decât rata media

de rentabilitate.

k ecL; g>0=

kcL;g>0∗CP

AE+

kd∗(1−τ )∗DATAE

, k cL; g> 0=

PN g> 0L

CPG>0L

Tabel 25

36

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Costul capitalurilor proprii poate fi reprezentat şi de ROE, rentabilitatea financiară, deci

are aceeaşi evoluţie ca şi aceasta, o data cu rentabilitatea, scăzând şi costurile. Costul datoriilor

financiare este reprezentat de rata dobânzii corectată cu economia de impozit generată de

cheltuielile cu dobânzile, dar în cazul nostru, acesta este zero, şi deci costul mediu ponderat al

capitalului este chiar costul capitalurilor proprii, adică ROE.

6. Analiza VAN versus prag de rentabilitate contabil si financiarAnaliza pragului de rentabilitate financiar evidenţiază volumul vânzărilor pentru care

VAN a proiectului este nulă. Determinarea pragului de rentabilitate financiară se face prin

tatonări successive încat să ajungem la o marime VAN=0.

Pragul de rentabilitate contabil evidenţiază acel volum al vânzărilor pentru care

profitul este 0.

Calculând VAN în anul 2010 după formula VAN = CFD2012+ AE2012

1+k - AE2011 pentru că

nu avem investiţie, vom obţine un rezultat pentru anul 2012 de 7.973.529,055 lei.

Pentru a ajunge la pragul de rentabilitate, aplicăm formula “solver” în excel şi vom

ajunge la următorul rezultat: Cifra de afaceri pe care firma trebuie să o realizeze pentru ca

valoarea VAN sa fie egala cu 0 în 2012 este de 1142280,709, acesta reprezentând pragul de

rentabilitate financiar.

Aceeaşi formulă o vom folosi şi pentru determinarea pragului de rentabilitate contabil,

dar în acest caz vom determina CA aferentă unui profit net de 0 lei. Valoarea obţinută este de

250.000 lei, ceea ce determină un VAN la pragul de rentabilitate contabil egal cu -391.732,9942

lei, ceea ce înseamnă că activitatea firmei nu este suficientă pentru a acoperi cheltuielile, ceea ce

este inacceptabil într-o companie.

7. Analiza ROE si ROA versus prag de rentabilitate contabil si

fiananciar

37

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Dacă performanţa firmei este una realizată la capacităţile sale maxime, ea va obţine în

anul 2012 o valoare ROE egala cu 12,04%, iar ROA egala cu 10,26%. Cu siguranţă aceste

rezultate se vor îmbunătăţi pe viitor pentru că firma alege să investească. În cazul pragului de

rentabilitate financiara, ROE ar fi egal cu 0%, adică firma îşi acoperă doar costurile, ceea ce

inseamna că ROA ar deveni doar 4,23%.

IV. EVALUAREA INVESTIŢIEI (cu autofinanţare 100%)

1. Elemente financiare pentru fundamentarea VAN

Societatea SC IPE Amiral Trading Impex SA doreşte să îşi îmbunătăţească procesul de

producţie prin realizarea unei investiţii în producţia de aparate electrice. Investiţiile, fiind

principalul pilon de dezvoltare al companiei, prezintă o importanţa strategica pentru acţionari.

Dezvoltarea intensivă a industriei ridică pretenţii noi şi la radiatoare. Astfel, pentru a-şi

moderniza producţia şi pentru a creşte calitatea produselor sale societatea urmareşte dezvoltarea

noului radiator Amiral LUX-uN, un radiator revoluţionar, avand 6 racorduri; prin urmare se

poate instala cu metoda clasică, racordând radiatorul din parţile laterale precum si cu metoda

moderna, cu ventil încorporat şi conducte ascunse.

Pentru a putea investi în acest produs specialiştii producători au analizat şi urmarit mai

intâi pretenţiile participanţilor pieţei :

sesizările instalatorilor, proiectanţilor şi ale partenerilor au fost luate în considerare;

vizitatorii în cadrul expoziţiilor şi-au exprimat ideile;

rezultatele sondajelor efectuate de firme independente au subliniat atât avantajele cât şi

deficitele;

Specialistii din cercetare-dezvoltare, marketing si din cadrul facultaţilor şi-au exprimat

propunerile;

Producţia radiatoarelor implică un proces dificil. Sculele (ştantele) sunt costisitoare,

modificarea liniei de producţie pentru un produs nou necesită mult timp şi un efort financiar

deosebit, prin urmare modelarea fizică nu este posibila. Crearea unui nou model prin metode de

modelare asistate de calculator (CAD) este posibil, dar nu există o metodă exactă de calcul a

caracteristicilor termotehnice. Simulările efectuate cu ajutorul softwarelor speciale sunt foarte

38

Analiza performanţei şi evaluarea unui proiect de investiţii directe

scumpe, de durata lungă şi apar diferenţe semnificative între valorile virtuale şi cele masurate în

practică.

Obiectivele urmărite prin producerea noului tip de radiator:

Mărirea puterii termice, astfel devine mai competitiv.

Canalele de apă orizontale să fie paralele pe toata lungimea corpului (nu numai in colţuri) ca

să fie posibil poziţionarea conductelor de legatură interioare dupa preferintă.

Producerea radiatoarelor cu racorduri inferioare din mijloc să fie posibil pe linia automată de

sudură in asa fel incât să nu necesite sudura manuală aditională. Lărgirea gamei de produse.

Canalele de apă verticale să fie in acelaşi plan precum canalele orizontale. Devine posibil

producerea panourilor plate.

În vederea lărgirii clientelei, designul corpurilor de incălzire să se apropie de designul

produselor din occident.

Radiatoarele să aibă un caracter modern: un produs superior şi estetic atrage mai mulţi

clienţi.

Distanţele de racordare ale noului model să fie identice cu modelul precedent. Tehnologia de

montare, accesoriile şi sculele existente pot fi folosite în continuare.

Masa proprie a produsului să rămâna mică în vederea reducerii costurilor.

Să se reducă forţa de presare a maşinilor pentru a mari durata de viaţa a sculelor, prin urmare

se reduce preţul final al produselor.

Să se producă şi radiatoare cu înaltimi de 400 mm conform cerinţelor pieţelor scandinave.

Urechile de suspendare la tipurile DKEK să fie poziţionate pe spatele părţii DK pentru o

montare mai usoară.

Culoarea curentă de RAL 9010 să fie schimbată pe alb strălucitor RAL 9016, asta fiind la

modă.

Demersurile premergătoare investitiei

39

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Am început această investiţie printr-o cercetare complexă a nevoilor pieţei apelând la

caracteristici precum dimensiunea, greutatea, volume, puteri , urmând să proiectăm mai multe

profile cu ajutorul programului CAD. Am apelat la un juriu tehnic ce a ales versiunea fizic

realizabilă, iar apoi la compania TAROK ce a analizat proprietăţile termotehnice ale

radiatoarelor. Pentru a ajunge la o analiză virtual cât mai aproape de realitate, aceasta a apelat la

analiza radiatoarelor deja existente pe piaţa în contrast cu noile radiatoare AMIRAL LUX-uN.

Astfel s-au determinat :

forţele de presare

timpul de încalzire

puterea termica

distorsiunile din presare

tensiunile apărute

distorsiunile apărute din cauza presiunilor interioare

fluxul agentului tehnic interior.

Juriul tehnic ia decizia in urma tuturor acestor analize efectuate, iar dimensiunile noului

radiator vor fi următoarele:

Caracteristici principale:

devin mai subtiri cu 3 mm, distanţa de baza intre semipanouri modificându-se de la 16 la 13

mm

pasuri de 50 mm

convectorul va avea o grosime de 0,4 mm

panourile laterale şi grila nu s-au schimbat.

ambalajul va suferi schimbări minore, fiind mai atractiv pentru client.

Dupa această analiză amanunţită a proiectelor de execuţie a radiatorului ales şi asigurarea

surselor de finanţare am început fabricarea sculelor (a ştanţelor necesare). A fost nevoie de scule

noi, pentru ambutisarea semipanourilor de 300, 400, 500, 600, si 900 mm, convectoarelor,

respectiv pentru urechile de suspendare inferioare si superioare.

Fabricarea ştanţelor a început în 15 ianuarie 2011 şi se va finaliza pâna la data de 15 martie

2011. Însa testele tehnologice ale sculelor durează luni de zile până când piesele vor putea fi

executate conform documentaţiei tehnice şi în ritmul pe care firma îl doreşte. În prealabil trebuie

40

Analiza performanţei şi evaluarea unui proiect de investiţii directe

executată pe presă o cantitate de semifabricate ce asigură piesele necesare pe durata intregii

perioade de testare. La ştanţă pentru presarea panourilor convectoarelor a fost necesară

demontarea subunitaţii, ce executa găuri, ce nu erau necesare la noul convector. Acest

subansamblu a trebuit remontat dupa executarea pieselor necesare probelor.

Au fost necesare şi nenumarate modificări la linia de sudare, la senzori si elementele de

poziţionare ale fiecărui post de lucru, la maşina ce executa asamblarea panourilor pentru ca

urechile de suspendare să fie sudate pe spatele DK a radiatorului DKEK, conform sesizărilor

instalatorilor si cumpărătorilor.

Experimentele de fabricaţie au fost făcute prin segmentarea procesului de fabricaţie. Mai întâi s-

au testat ştaţarea diferitelor piese ale semipanourilor şi ale convectoarelor, trecând apoi la

testatea maşinilor de sudat prin puncte si role (longitudinal si transversal) . Şi acestea au necesitat

modificări multiple care au durat mai multe luni, însa experimentele au aratat că modificările

suportă această productie.

Astfel, în urma acestui complex procedeu am ajuns la următoarele caracteristici finale ale

produsului:

Profilul exterior al radiatorului este plan

Grosimea panoului radiatorului a fost diminuat cu 3 mm, astfel grosimea unui radiator DK a

devenit 97 mm

Canalele verticale au pasul de 50 mm

Convectorul are pas dens

În panoul lateral al radiatoarelor în loc de logo-ul vechi este ştanţat logo-ul „LUX-uN”

Radiatorul nou este vopsit cu alb strălucitor RAL 9016, în loc de RAL 9010 conform modei

actuale. Designul este modern, si armonic.

Dintre materialele de ambalare s-a schimbat inscripţia apărătoarei muchiei, pe care pe lânga

marca inregistrată AMIRAL, apare si inscripţia LUX-uN

Radiatorul în ciuda faptului că are dimensiuni reduse, are un randament de încălzire mai

ridicat decât predecesorul sau, astfel folosirea lui duce la reducerea consumului de energie.

Pentru realizarea acestei investiţii acţionarii îşi aduc aportul cu suma de 10000000 ron in

2013 urmărind ca prin imbunătăţirea acestui produs, numărul clienţilor si totodată al vânzărilor

să crească simtitor.

41

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Acţionarii majoritari facând adesea un plasament pe termen lung, nu solicită o

rentabilitate imediată pe acţiune şi deci un dividend important, fiind preocupaţi, în special, de un

rezultat satisfăcător chiar dacă acesta este conservat de întreprindere, întrucât va genera o

creştere a valorii acţiunilor. De aceea, ei sunt interesaţi de cunoasterea rentabilitaţii capitalurilor

proprii, rentabilitate determinată prin raportul: Profit net al exerciţiului/Capitaluri proprii.

Suma adusă de acţionari va fi investită integral.Momentan aceeştia nu primesc dividend

însă pe viitor se urmăreşte schimbarea politicii de distribuire a profitului.

Considerăm următoarele ipoteze:

Exploatarea investiţiei presupune angajare de personal suplimentar, astfel că vor fi incheiate

10 contracte de muncă noi, pentru realizarea si modernizarea noilor aparate electrotehnice.

Cei 10 angajaţi vor fi consideraţi muncitori direct productivi, salariile lor intrând în CV.

Cifra de afaceri pentru 2011 am previzionat-o folosind rata creşterii sustenabile: g=ROE(1-

d). Dupa calculele efectuate, a rezultat o rată de creştere sustenabilă de 12.04%, astfel ca CA

aferentă anului 2011 = 2162843464.

Costurile variabile au o pondere constantă în cifra de afaceri (40%)

Costurile fixe sunt constante pe perioada analizată şi sunt egale cu 400000 ron.

Variaţia imobilizărilor este 0 (nu se vor mai efectua alte investiţii)

Activele circulante nete reprezintă 6 zile de rotaţie din CA

Profitul se reinvesteşte în întregime pentru ca timpul de recuperare să fie mai mic .

Compania nu apelează la alte împrumuturi, dobânzile rămân la aceeasi valoare.

Investiţia se amortizează liniar.Cheltuielile cu amortizarea =1000000 ron /an

Cota de impozit pe profit practicată este de 16%

Rata inflaţiei este considerată a fi 3% pe toată durata de viată a investiţiei

2. Estimarea costului capitaluluiPrivind determinarea costului capitalului am observant ca numarul metodelor de

determinare este unul foarte mare, acest indicator fiind unul extrem de important pentru că este

cel de care depinde evaluarea economică cât mai aproape de realitate. Acest indicator ne arată

gradul de evaluare a investiţiei. Aceasta poate fi subevaluată, dacă rata de actualizare aleasă 42

Analiza performanţei şi evaluarea unui proiect de investiţii directe

(costul capitalului) va fi prea mică, ceea ce poate duce chiar la respingerea investiţiei sau poate

să reflecte o supraevaluare a proiectului dacă acest cost este mai mic decat costul de oportunitate

ce se poate obtine in viitor.

Am determinat costul capitalului ca fiind suma intre rata fără risc (adică rata pe care

investitorii o asteaptă atunci când increderea in creditor este una maximă, ceea ce se intamplă

foarte des în cazul titlurilor de stat), şi primele de risc care pot influenţa nefavorabil firma

noastră.

Astfel am considerat că aceste prime sunt alcătuite din:

Prima de risc de pe piaţă de capital- pe care am considerat-o ca fiind rentabilitatea

generală a pieţei minus rata de dobandă fără risc pe care am menţionat-o mai sus

Prima de risc a sectorului industrial care în cazul nostru este determinată de o

singură firmă concurenţă – S.C ELECTROARGES S.A

Prima de risc de mărimea firmei arată, pe baza a cât de bine sunt acoperite

cheltuielile cu dobânzile, diferenţele de risc între firmele mici si cele mari, indicatorul care ne

oferă informaţia fiind raportul ( EBITDobanzi

)nr de ani

Metode de calcul:

Rata fără risc am calculat-o folosind randamentele medii ale titlurilor de stat

emise pe o perioadă de 5 ani, luate de pe site-ul bvb.ro, a căror medie ne va da rata fără risc din

piată, adica 6,3014

Prima de risc de pe piata de capital am determinat-o folosind diferenţa dintre rata

pieţei de capital calculate prin indicele BET-C , ca fiind media rentabilităţii anuale a acestui

indice pentru 2012 si având o valoare de 9,6011% si rata fără risc determinată anterior, adică

6,3014%. Deci prima de risc va fi de aproximativ 3,3%.

Prima de risc a sectorului industrial am determinat –o determinând rentabilitatea

acţiunilor competitorului ELECTROARGES, de pe site-ul www.kmarket.ro aceasta fiind de

4,2%.

Prima de risc a marimei firmei: conform formulei prezentate, raportul este

278.21, aşadar acestuia îi va reveni o primă de risc, conform formulei lui Damoradan, de

aproximativ 3%.

43

Analiza performanţei şi evaluarea unui proiect de investiţii directe

Asadar costul capitalului, kc devine: 6,3014% + 3,3% + 4,2% + 1% = 14,8%

3. Analiza în mediul certPe baza ipotezelor de mai sus estimăm fluxurile de trezorerie degajate de

investiţie.Presupunem că durata de viată a investiţiei va fi de 5 ani, echivalentă cu durata de viaţă

a mijloacelor fixe (utilajul se depreciază cu 10% anual); n = 5, si CA creşte cu o rată constantă de

15%.

Tabel 26

Indicatori 2013 2014 2015 2016 2017

CA 1628435 1709857 1795350 1885117,067 1979373

CV 651374 683942,7 718139,8 754046,8268 791749,2

CF 200000 200000 200000 200000 200000

EBITDA 777061 825914,1 877209,8 931070,2401 987623,8

Amortizarea 600000 600000 600000 600000 600000

EBIT 177061 225914,1 277209,8 331070,2401 387623,8

Dobanzi 0 0 0 0 0

EBT 177061 225914,1 277209,8 331070,2401 387623,8

Imp/pr 28329,76 36146,25 44353,56 52971,23842 62019,8

PN 148731,24 189767,8 232856,2 278099,0017 325604

Amortizari 600000 600000 600000 600000 600000

Dobanzi 0 0 0 0 0

CF gestiune 748731,24 789767,8 832856,2 878099,0017 925604

Δimobilizari 0 0 0 0 0

ΔACRnet -314072,9 1357,029 1424,881 1496,124656 1570,931

CF disponibil 1062804,1 788410,8 831431,3 876602,877 924033

ACR 27140,583 28497,61 29922,49 31418,61778 32989,55

VR 951776,12

VAN 452.110,86 lei

RIR 15%

TR 4 ani si 46 de

44

Analiza performanţei şi evaluarea unui proiect de investiţii directe

zile

IP 15,07%

Calculam Valoarea reziduală a investiţiei peste 5 ani :

VR=3000000(1-0.5)(1-0.16) + (-314072.9+ 1357.029+ 1424.881+ 1496.124656+

1570.931)=951776,12

VAN=−3000000+ 958804.091.148

+ 684410.81.1482 +727431.3

1.1483 + 772602.8771.1484 + 820033

1.1485 +17917761.1485 =

452.110,86 leiVAN ne indică câştigul efectiv exprimat în unităţi monetare de care beneficiază

întreprinderea prin execuţia proiectului de investiţii analizat.Valoarea obtinută pentru VAN este

una mare ceea ce implică faptul că investiţia merită realizată.

Indicele de profitabilitate permite optimizarea deciziilor de selecţie a proiectelor de

investiţii; el se determină ca un raport intre mărimea totală actualizată a fluxurilor de lichidităţi

estimate a fi obţinute si mărimea cheltuielilor investiţionale efectuate:

Ip = VAN

Io = 15,07%

Indicele de profitabilitate exprimă câştigul net obţinut pentru o unitate monetară

investiţia.

Rate de rentabilitate interne (RIR), deduse din egalitatea permit evaluarea

performanţei investiţiei insă exprimată procentual. Între mai multe proiecte de investiţii, se

selectează, în condiţiile în care decizia se face doar după criteriul RIR, acel proiect ce asigură

maxim RIR.

RIR obţinut este 15%, valoare superioară costului capitalurilor permanente (k), proiectul

fiind, astfel, acceptat.

Termenul de recuperare reprezintă perioada de timp (exprimată in ani, luni) necesară în

vederea recuperării costului investiţiei pe baza fluxurilor de lichidităti degajate de aceasta.

Calculând TR obţinem că investiţia se recuperează in 4 ani şi 46 zile.45

Analiza performanţei şi evaluarea unui proiect de investiţii directe

4. Analiza de sensibilitateVom analiza în continuare investiţia noastră în mediul incert pentru că întotdeauna va

exista incertitudine în piaţa care va fi transmisă în firma analizată şi mai ales în investiţia

realizată.

Apelăm la 2 scenarii, unul optimist şi unul pesimist, datele rezultate fiind prezentate mai

jos:

Scenariul pozitiv:

Tabel 27

Elemente

modificate

CA Pondere CV in

CA

CF k

Modificari +7 puncte

procentuale

-7 puncte

procentuale

-7 puncte

procentuale

-6 puncte

procentuale

Situaţia obţinută este următoarea:

Tabel 28

2013 2014 2015 2016 2017

CA 1742425,45 1829547 1921024,059 2017075,262 2117929,025

CV 575000,3985 603750,4 633937,9393 665634,8363 698916,5781

CF 186000 186000 186000 186000 186000

EBITDA 981425,0515 1039796 1101086,119 1165440,425 1233012,447

Amortizarea 600000 600000 600000 600000 600000

EBIT 381425,0515 439796,3 501086,1193 565440,4252 633012,4465

Dobanzi 0 0 0 0 0

EBT 381425,0515 439796,3 501086,1193 565440,4252 633012,4465

Imp/Pr 61028,00824 70367,41 80173,77908 90470,46804 101281,9914

PN 320397,0433 369428,9 420912,3402 474969,9572 531730,4551

Amortizarea 600000 600000 600000 600000 600000

Dobanzi 0 0 0 0 0

CF gestiune 920397,0433 969428,9 1020912,34 1074969,957 1131730,455

Δimobilizari 0 0 0 0 0

46

Analiza performanţei şi evaluarea unui proiect de investiţii directe

ΔACRnet -312173,0092 1452,021 1524,622269 1600,853382 1680,896051

CF disponibil 1232570,052 967976,9 1019387,718 1073369,104 1130049,559

ACR 29040,42417 30492,45 32017,06764 33617,92103 35298,81708

k (-6 pp) 8,80%

VR 954085,3837

Rezultatele acestui scenariu:

Tabel 29

VAN 1.723.486,93 lei

IP 57,44956431

RIR 24%

TR 3 ani si 180 de zile

Scenariul negativ:

Tabel 30

Elemente modificate CA Pondere CV in CA CF k

Modificari -7 puncte

procentuale

+7 puncte

procentuale

+7 puncte

procentuale

+6 puncte

procentuale

Situaţia obţinută este următoarea:

Tabel 31

2013 2014 2015 2016 2017

CA 1514444,55 1624363,913 1705582,1 1790861 1880404

CV 696970,18 718139,835 754046,83 791749,2 831336,6

CF 214000 210000 210000 210000 210000

EBITDA 603474,37 696224,0775 741535,28 789112 839067,6

Amortizarea 600000 600000 600000 600000 600000

47

Analiza performanţei şi evaluarea unui proiect de investiţii directe

EBIT 3474,37 96224,0775 141535,28 189112 239067,6

Dobanzi 0 0 0 0 0

EBT 3474,37 96224,0775 141535,28 189112 239067,6

Imp/Pr 555,8992 15395,8524 22645,645 30257,93 38250,82

PN 2918,4708 80828,2251 118889,64 158854,1 200816,8