Email : rskelet jeparajawatengah.go.id LPD DESA PAKRAMAN ...

Analisis Perkembangan LPD Pecatu Berbasis Green Economy

2017

Prof Dr I Made Mertha

Prof Dr I Wayan Suartana

Dr. Ni Putu Wiwin Setyari

Table of Contents

Contents

Pilar Keberadaan LPD ___________________________________________ 1

LPD dan Nilai Adat Bali __________________________________________ 4

Pengembangan Basis Green Economy di Desa Pecatu ________________ 13

Analisis Kesehatan dan Perkembangan LPD _______________________ 201

Kesimpulan dan Rekomendasi____________________________________ 75

Dokumentasi Kegiatan___________ _______________________________ 80

Pg. 01

Tiga Pilar LPD

Tiga Pilar LPD

Lembaga Perkreditan Desa (LPD) menjadi pembicaraan hangat akhir-akhir ini.

Kinerjanya yang cukup baik yang salah satunya bisa dilihat dari rasio BOPO (Biaya

Operasional dibandingkan Pendapatan Operasional) menjadikan lembaga ini,

mermanfaat bagi masyarakat desa adat maupun dalam pembangunan

perekonomian pedesaan. Keberadaan LPD di Bali sebagai wujud nyata ekonomi

kelembagaan berbasis komunitas dan kearifan lokal. Belakangan ini ada polemik

yang berkembang mulai dari SKB (Surat Keputusan Bersama) 3 menteri dan BI

yang mengharuskan lembaga ini memilih badan hukum yang tersedia dan 5% dana

pembinaan (Bisnis Bali /19/1/ 2011). Respons berbagai pihak juga sampai menyentuh

pada apakah lembaga ini berganti nama atau paling tidak singkatannya sama tapi

namanya berbeda.

Pilar Ekonomi

Sebagai pilar ekonomi, kenyataannya bahwa LPD adalah sebuah entitas (lembaga)

usaha. Entitas usaha dicerminkan oleh pengakuan adanya laba dalam laporan

keuangan LPD. Pilar ekonomi bertumpu pada prinsip-prinsip ekonomi yang lugas.

LPD boleh saja berwajah lokal, tetapi visinya global seperti visi perusahaan-

perusahaan lain pada umumnya. Efisiensi menjadi sebuah bahasa, tolok ukur dan

keharusan. Pertumbuhan laba dan aset menjadi besaran dan turunan berikutnya.

Orang berusaha pasti ingin maju dan usahanya bisa bertahan selama-lamanya.

“Keberlanjutan

keberadaan LPD

didasarkan pada

tiga pilar utama,

yaitu ekonomi,

budaya, dan

sosial”.

Pg. 02

Tiga Pilar LPD

Secara ekonomik, perubahan nama kurang relevan kalau di dalamnya tidak ada

perubahan substansi. Nama LPD dengan kepanjangannya Lembaga Perkreditan

Desa sudah menjadi semacam branding dan bisa jadi itu yang membawa

keberuntungan. Saat ini LPD sudah terbiasa dengan terminologi pendapatan, biaya

operasional, kompensasi karyawan dan laba sehingga itu makin mengukuhkan

bahwa LPD sebagai pilar ekonomi di desa adat. Ukuran kinerja yang tercermin pada

rasio-rasio keuangan pun konvensional dan hanya perlu ditambah dalam kaitan

dengan penanggulangan kemiskinan yaitu laba LPD memiliki korelasi kuat dengan

penurunan angka kemiskinan. Ini dilakukan supaya tidak terjadi paradoks, LPD-nya

maju tapi masyarakat sekitarnya masih miskin.

Pilar Budaya

Dalam perspektif budaya kita dapat melihatnya dari sistem nilai dan pola

pengambilan keputusan. Sistem nilai yang menganggap bahwa wanprestasi dalam

simpan-pinjam merupakan suatu dosa dan efektivitas sanksi adat diakui dan

diyakini sebagai kekuatan pemoderasi yang mendongkrak kinerja LPD. Sistem nilai

tidak bisa diukur tetapi merupakan perangkat lunak yang mendukung capaian

organisasi. Proses pengambilan keputusan yang dilakukan secara musyawarah

mufakat dengan media paruman menjadikan partisipasi dalam pengambilan

keputusan tidak hanya retorika belaka. Aspek budaya lainnya juga berwujud pada

budaya organisasi. Budaya organisasi LPD dikembangkan lewat prinsip-prinsip tata

kelola perusahaan, etos kerja, dan memampukan nilai ekonomi jangka panjang

yang berkesinambungan dan berkeseimbangan dalam bingkai Tri Hita Karana.

Pg. 03

Tiga Pilar LPD

Semangat dan spirit menyama braya menjadikan LPD lahir dan berkembang dari

sebuah kesadaran kolektif.

Pilar Sosial

Pembagian keuntungan yang berbasis komunitas merupakan ciri yang menjadi

kekhasan lembaga ini. Keuntungan sepenuhnya kembali ke desa adat dalam suatu

pola distribusi yang egaliter. Pembagian keuntungan tidak lari ke orang perorangan

tetapi ke komunitas adat. Kalau kita cermati lebih jauh, pilar sosial LPD dapat dilihat

secara langsung pada neraca LPD yaitu tidak adanya modal yang berasal dari

perorangan.

Semuanya milik komunitas. Pembagian keuntungan yang bagian terbesarnya

diporsikan untuk pembangunan di desa adat juga menjadi nilai tambah sosial yang

tak terbantahkan. Adanya aturan bahwa karyawan LPD harus berasal dari desa

adat yang bersangkutan juga makin memperkuat pilar sosial LPD. Secara rutin, LPD

diyakini juga memiliki komitmen penting dalam menanggulangi masalah-masalah

sosial yang diimplementasikan lewat bea siswa pendidikan dan skim kredit bagi

masyarakat miskin.

Pg. 04

LPD dan Nilai Adat Bali

LPD dan Nilai Adat Bali

Lembaga Perkreditan Desa (LPD) di Bali dan Lumbung Pitih Nagari (Sumatera

Barat) dikecualikan dalam undang-undang lembaga keuangan mikro (UU LKM).

LPD keberadaanya diakui oleh negara tetapi pengaturannya diserahkan pada

daerah sesuai dengan kearifan lokal yang dimilikinya. Pengucalian itu membawa

konsekuensi lembaga keuangan millik komunitas adat diatur secara mandiri oleh

perda beserta turunannya dalam bentuk Self Regulatory Organization (SRO) yang

artinya tidak diatur oleh pemerintah seperti otoritas jasa keuangan lainnya

(Sadguna, 2013). Kendati demikian, aturan pemerintah atau lembaga keuangan

memosisikan BI tetap sebagai otoritas untuk menjaga stabilitas keuangan. BI tetap

bertanggung jawab dan mengawasi lembaga keuangan tradisional. RSO LPD akan

memberikan keleluasaan pada daerah bersama Majelis Utama Desa Pakraman

(MUDP) untuk mengatur apa yang seharusnya diatur. Kecermatan dan keseriusan

dalam menyusun aturan, awig-awig, perarem akan mempengaruhi sensitivitas LPD

mengantisipasi perubahan di tengah lingkungan turbulensi geoekonomik dan

karakter ekonomi Bali yang begitu terbuka dan dinamis ini.

Kehadiran dan roh LPD di Bali pada dasarnya untuk pembangunan desa pakraman

sebagai benteng penjaga budaya Bali dan jurus baru dalam meningkatkan akses

pendanaan khususnya terhadap masyarakat miskin. Upaya ini dibalut dengan suatu

istilah yang disebut inklusi keuangan dengan tujuan utama tidak ada pihak

manapun yang tak tersentuh oleh sektor keuangan. Tidak ada orang yang ditolak

proposalnya manakala memerlukan layanan keuangan. Kredit tak ubahnya seperti

hak asasi yang menjadi kebutuhan dasar setiap manusia. Dengan berbagai kendala

dan kekurangan yang ada, inklusi keuangan adat ini sudah dan terus dilakoni

Pg. 05

LPD dan Nilai Adat Bali

karena cakupan luas yang meliputi hampir seluruh desa pakraman di perkotaan

maupun pedesaan. Model keuangan mikro berbasis adat ini telah cukup teruji

dalam menghadapi krisis ekonomi. Tak kurang, Presiden SBY pada pembukaan

Forum Kebijakan Global Alliance for Financial Inclusion di Bali beberapa tahun lalu

memuji keberadaan LPD. LPD tumbuh dalam masyarakat setempat, dikembangkan

oleh masyarakat dan didedikasikan untuk masyarakat. Inklusi keuangan LPD terkait

dengan budaya dan sosiologi masyarakat karena tidak semua orang merasa

nyaman menggunakan layanan produk perbankan modern dengan berbagai

derivasinya.

Secara rata-rata LPD di Bali memang cukup baik kinerjanya, tetapi beberapa LPD

mengalami masalah yang menggangu keberlanjutannya. Sumber masalah terutama

berasal dari salah urus dan pemahaman yang kurang pas para pengelolanya

tentang hakikat sebuah entitas usaha. Model penanggulangan kemiskinan LPD

bekerja di hulu, dalam artian kalau akses permodalan masyarakat terlayani maka

aktivitas usaha untuk menyambung hidupnya bisa terpenuhi – memilki leverage

dan kekuatan daya beli dan usaha kecil bisa berjalan. Inklusi keuangan LPD sedapat

mungkin dilakukan dengan cara dan bahasa yang sederhana. Misalnya, petugas

keliling LPD dengan dibantu oleh Kelian Banjar berkeliling merapat ke kantong-

kantong kemiskinan di desa pakraman yang bersangkutan. Mereka melakukan

komunikasi dengan berbagi pengalaman, pengetahuan dan cara terbaik untuk

menjadikan masyarakat cerdas dan melek secara finansial. Untuk krama yang

sudah jadi pengusaha, diperlukan kekuatan dan motivasi supaya mereka lebih

percaya diri, bisa berkembang dengan dinamis dan faham bahwa ada nilai waktu

dari uang. Mereka adalah sosok individu yang berani mengambil risiko sekaligus

memiliki mental akuntansi (mental berhitung).

Pg. 06

LPD dan Nilai Adat Bali

Entitas Usaha, Tata Kelola dan Kebijakan Akuntansi

Fungsi sosial dan budaya produktif LPD juga dapat dilihat melalui sisa hasil usaha

yang dikembalikan ke masyarakat desa pakraman dalam bentuk distribusi,

meskipun pola distribusi ini harus dimaknai secara hati-hati, karena sisa hasil usaha

yang besar belum tentu berasal dari kredit produktif tetapi bisa saja lebih banyak

proporsi kredit konsumtifnya. Kinerja keuangan LPD bukanlah segala-galanya, jauh

lebih penting adalah bagaimana kehadiran LPD bisa mempermudah sektor riil

bekerja menghasilkan kesempatan berusaha yang lebih baik sekaligus menciptakan

lapangan kerja di perkotaan maupun pedesaan. ROA LPD (perbandingan antara

sisa hasil usaha dengan aset yang dikelola) seharusnya berpengaruh terhadap

penurunan angka kemiskinan dengan asumsi kredit yang disalurkan porsinya lebih

banyak untuk sektor-sektor produktif, sehingga sektor keuangan yang lumayan

maju dibarengi dengan penguatan sektor riil.

Harus disadari LPD adalah kesatuan usaha yang seharusnya mengikuti kaidah

profesional dan memiliki mekanisme paruman untuk mempertanggungjawabkan

usahanya. Prinsip entitas usaha bila difahami secara utuh oleh pemangku

kepentingan, maka tidak akan ada intervensi berlebihan dan LPD adalah usaha

bersama yang kemajuannya sangat tergantung pada bagaimana pelaku-pelakunya

menerapkan prinsip-prinsip ekonomi secara lugas. LPD sebagai pilar ekonomi

adalah varibel aktifnya. LPD sebagai pilar budaya adalah variabel moderasinya dan

LPD sebagai pilar sosial adalah variabel proses dan hasilnya. Kombinasi ini menarik

karena lengkap dan mencerminkan keseimbangan sesuai dengan konsep dasar Tri

Hita Karana. Masalahnya hanya konsistensi saja.

Pg. 07

LPD dan Nilai Adat Bali

Sering kali LPD menghadapi kendala keagenan karena ada masalah pengelolaan di

dalamnya yaitu sisa hasil usaha akan menyebabkan pengelola atau pengurus

memacu dan menggenjot volume usahanya untuk memperoleh ganjaran keuangan

yang bisa berakibat serius bila tidak disertai kemampuan mendeteksi dan

mengelola risiko dengan baik. Ada sekuen penyebab goyahnya LPD sebagai

lembaga kepercayaan. Ada Informasi tidak simetris (karena pengurus mempunyai

banyak informasi) dan mengganngap orang lain tidak tahu dan tidak mengerti apa

yang dikerjakan (adverse selection) dan pada akhirnya akan muncul moral hazard

(perilaku mementingkan dirinya sendiri) yang bisa merugikan LPD. Monitoring dan

pengawasan ekstra keras perlu dilakukan untuk meredam perilaku oportunistik ini.

Disinilah mekanisme SRO itu bekerja. Keputusan pengelola LPD ibaratkan “gas

mobil” sedangkan pengelolaan risiko adalah “remnya”. Mobil yang dipacu secara

kencang dengan menginjak gas sekeras-kerasnya akan menimbulkan risiko yang

tinggi bila tidak dilengkapi dengan rem yang baik.

Tata kelola (governance) LPD adalah tata kelola yang cocok. Apa yang diterapkandi

satu tempat belum tentu cocok diterapkan di tempat yang berbeda karena adanya

fenomena desa mawacara. Maka itu, untuk hal-hal yang universal tata kelola harus

memiliki standar umum yang berlaku di seluruh provinsi Bali dan mengakomodasi

kebiasaan-kebiasaan setempat yang searah dan sebangun dengan kemajuan LPD.

Penerapan tata kelola LPD yang cocok perlu didukung oleh kebijakan akuntansi

yang sesuai dengan standar terkini dan praktik-praktik usaha yang sehat. Idealnya

LPD harus memiliki standar yang mencerminkan keunikannya. Kelihatannya sepele,

tetapi ini sangat menentukan penilaian orang. Contoh, dalam laporan keuangan

LPD saat ini masih ditemui istilah atau akun modal disetor yang merupakan

representasi bentuk hukum suatu badan usaha. Seharusnya akun modalnya adalah

Pg. 08

LPD dan Nilai Adat Bali

tunggal yaitu modal desa pakraman. Kalau ada hibah perlu diatur apakah hibah ini

bersifat terikat atau tidak terikat. Ada juga ABA yaitu antar bank aktiva seolah-olah

LPD adalah bank. Kebijakan akuntansi akan menentukan peradaban LPD. Akan

sangat ideal bila MUDP dapat merumuskan akun-akun khas Bali tanpa

menyebabkan LPD tidak bisa diaudit dan tidak bisa dibandingkan dengan lembaga-

lembaga sejenis. Ada wacana LPD mengikuti standar yang ada seperti SAK ETAP. Ini

terobosan bagus dan menarik karena LPD mempunyai standar tunggal, lebih

komprehensif dan merupakan alat deteksi untuk menelusuri ketidakteraturan dan

kesalahan.

Dalam konteks perkecualian UU LKM dan swa regulasi, LPD kiranya perlu

memantapkan tata kelolanya dengan beberapa cara diantaranya: (1)

menetapkanawig-awig, perarem, kebijakan, dan peraturanyang mengendalikan

perilaku organisasi LPD supaya berjalan sesuai visi dan tujuan yang ditetapkan.

Organisasi dengan elemen-elemen di dalamnya adalah sesuatu yang punya

perilaku. Perilaku ini perlu dikendalikan supaya tidak kontra produktif dengan

tujuan berdirinya LPD, (2) menciptakan sarana, mekanisme, dan struktur mitigasi

terhadap risiko usaha karena LPD berada pada wilayah risiko inheren, dan (3)

merumuskan masalah siapa yang mengendalikandan bagaimanacara

mengendalikan supaya tidak keluar dari jati diri dan taksu inklusi keuangan desa

pakraman.. Tata kelola ini penting, untuk menjawab apakah pantas LPD

dikecualikan.

Substansi Mengalahkan Bentuk

Pg. 09

LPD dan Nilai Adat Bali

LPD adalah sebuah lembaga usaha dengan keunikan ada pada aspek kepemilikan

dan proses pengambilan keputusan. Sepanjang kepemilikan tetap dimiliki oleh

Desa Pakraman, tidak perlu ada kekuatiran berlebihan bahwa LPD akan kehilangan

roh dan keunikan. Kepemilikan akan menjadikan hak kontrol ada pada masing-

masing adat, dengan hak suara diblok oleh komunitas adat dan laporan keuangan

yang mencerminkan kepemilikan tunggal (meskipun pihak-pihak yang

berkepentingan sepertinya “meremehkan” persoalan ini karena esensi kepemilikan

dalam neraca keuangan adalah esensi siapa pemodalnya) Seiring dengan

perubahan lingkungan, bisa saja strategi LPD berubah dan adaptif dengan

lingkungan yang sesungguhnya perubahan strategi ini bukan sesuatu yang tabu

tetapi merupakan bahasa yang universal. Persoalan-persoalan ekonomi

diselesaikan secara adat, suatu kata indah yang dikagumi oleh peneliti-peneliti

barat tetapi kita kurang percaya diri untuk melakukannya atau kita sudah

melakukan tetapi belum punya kemampuan untuk mendokumentasi yang bisa

menjadi bahan literasi lintas generasi.

Secara substantif LPD telah menjalankan usahanya dalam ranah perputaran

ekonomi sistem bebanjaran, sehingga tidaklah berlebihan patron efisiensi,

kelugasan dalam mengambil keputusan dan pengelolaan risiko usaha sangat

dibutuhkan. LPD identik dengan industri risiko, suatu area yang kita yakini sebagai

titik-titik yang menyebabkan LPD menjadi bermasalah. Perilaku orang yang

memegang akses uang akan berbeda dengan perilaku orang yang tidak punya

akses terhadap uang. Siapa yang bisa menjamin dana masyarakat aman tanpa

adanya ketersediaan suatu sistem dan prosedur yang mengendalikan dan

mengelola risiko.

Pg. 10

LPD dan Nilai Adat Bali

Bila LPD mengalami masalah dengan keberlanjutannya, maka pencapaian visi dan

tujuan beserta turunannya akan terganggu, sehingga cita-cita sebagai lembaga

inklusi keuangan yang ikut berkontribusi mengentaskan kemiskinan menghadapi

kendala. Setiap pertambahan nilai nominal uang sebesar sekian rupiahekuivalen

dengan penguatan sektor riil secara berkelanjutan dan juga berbuat nyata untuk Tri

Hita Karana. Revitalisasi cara berpikir yaitu LPD yang baik adalah LPD yang sehat

dan unggul dalam artian dia tidak hanya sehat secara keuangan tetapi memberikan

kontribusi yang signifikan pada produktivitas sektor riil yang selanjutnya bermuara

pada peningkatan kesejahteraan masyarakat serta berkelanjutan dalam ranah

budaya yang menjadi episentrum Bali.

Tata Kelola dan Tata Laksana

Ketidakoptimalan pembinaan yang selama ditenggarai oleh banyak pihak, bukan

menjadi alasan bagi LPD mengalami stagnasi dan terlalu banyak mengeluh. Justru

yang harus ditunjukkan adalah bagaimana LPD secara mandiri mengelola dirinya

dengan membuat rumusan tata kelola dan tata laksana yang baik. Kedengarannya

sangat normatif dan indah, tetapi itulah paling tidak standar minimal yang

dibutuhkan. Akan sangat ideal bila niatan ini difasilitasi oleh pemerintah daerah dan

pemangku kepentingan lainnya lewat kebijakan-kebijakan yang kondusif dan tidak

melakukan pembiaran. Tata laksana setidaknya menyangkut aturan tentang sistem

dan prosedur pembinaan, tanggung jawab pembina dan standar atau tindakan

mitigasi bila LPD menghadapi masalah. Kalau LPD bermasalah, siapa bertanggung

jawab? Dana masyarakat siapa yang menjamin, apa peranan dan fungsi pemerintah

Pg. 11

LPD dan Nilai Adat Bali

daerah dan atau Majelis Utama Desa Pakraman. Bentuk perlindungan seperti apa

dan dalam format atau skim yang bagaimana.

Kita berkeyakinan blue print atau apapun namanya pasti sudah ada, kajian-kajian

akademis pasti sudah menyentuh masalah ini, hasil-hasil tulisan ilmiah juga

mengkaji persoalan serupa. Cuma aksinya mungkin belum optimal atau hanya

macan kertas yang tidak menggaum atau barangkali terkendala oleh proses politik.

Kalau LPD kehilangan taksu maka kita tidak punya keunikan atau legacy yang bisa

dipertontonkan kepada dunia sekaligus patok duga tentang pengelolaan ekonomi

berbasis bebanjaran.

Beberapa LPD yang terindikasi bermasalah akhir-akhir ini, bisa jadi disebabkan oleh

informasi yang tidak simetris yaitu pengurus merasa punya kuasa dan lupa dana

yang ada di tangan adalah dana”panas” dan kewajiban yang harus diselesaikan. Di

lain pihak dia tidak bisa mengelola dana masyarakat dengan cara cerdas dan

memperhitungkan biaya yang timbul. Moral hazard juga muncul karena ada

kesempatan, wewenang, dan merasa tidak ada yang mengawasi. Meski sulit

terukur, nilai nilai keagaman yang luhur dalam mengelola usaha seharusnya

menjadi aset tak berwujud yang bisa dikapitalisasi

Sebaliknya, bila pengelolaan salah arahmaka cepat atau lambat bisa dipastikan

akan menurun kinerjanya. Tidak ada budaya atau nilai-nilai positif yang mendukung

pencapaian organisasi alias semuanya dilakukan sesuka hati. Diperparah lagi bila

usaha ini disusupi oleh kepentingan-kepentingan instan, partisan politik, polarisasi

kelompok dan infiltrasi menyesatkan berbagai pihak. Kepedulian terhadap LPD

akan hampa dan tanpa makna bila ada agenda tersembunyi di dalamnya. Akan

tetapi, kalau politik itu sifatnya adalah “politik ekonomi” dalam rangka

Pg. 12

LPD dan Nilai Adat Bali

demokratisasi ekonomi dan melindungi kearifan ekonomi lokal (yang sudah

terkonfirmasi keberhasilan dan kemanfaatannya) sebagai salah satu model

penyangga budaya Bali tentu kita harus dukung dan advokasi secara cerdas.

Pg. 13 Pengembangan Basis Green Economy di Desa

Pecatu

Pengembangan Basis Green Economy di Desa Pecatu

Gambaran Umum Kondisi Desa Pecatu

Pecatu sebagai salah satu desa di Peninsula Bali selatan memiliki potensi yang

dapat dikembangkan lebih jauh dalam basis ekonomi hijau sesuai dengan falsafah

Tri Hita Karana.Kawasan dengan unsur palemahan masih relatif luas memiliki

potensi yang cukup untuk pengembangan pertanian. Kepemilikan lahan pertanian

masih bisa mendukung kegiatan pertanian ke depan. Sekitar tahun 1980-an kita

masih mengenal buah2an dan tanaman hortikulture seperti silik,kacang

merah,kacang2an lainnya dan buah2an yang diproduksi di daerah ini. Saat ini

potensi itu tidak memperoleh cukup perhatian bahkan nyaris ditinggalkan karena

daya tarik industri pariwisata jauh lebih menggiurkan.

Sebagian masyarakat masih percaya bahwa potensi untuk mendorong

dikembalikannya ikon sosial Pecatu seperti silik merupakan kebanggan tersndiri

bagi sebagian orang-orang. Kehilangan ini sangat dirasakan oleh generasi yang lahir

sekitar tahun 1960-an di disini.Ada ungkapan masyarakat setempat yang

menyatakan bahwa tahun 1980-an mereka merasa jauh lebih “menikmati”

kehidupan dibandingkan saat ini. Artinya dengan dominasi kegiatan pertanian,

menanam silik sebagai tanaman khas daerah ini, menanam kacang2an dan umbi2an

disertai beternak sapi, merasa jauh lebih “berbahagia’ ketimbang saat ini.

Perbaikan ekonomi akibat perkembangan kegiatan pariwisata, belum dirasa

menjadi lebih berbahagia! Green Peace pernah membuat puisi :’ .....ketika

Pg. 14 Pengembangan Basis Green Economy di Desa

Pecatu

ikanterakhir sudah ditangkap, burung terakhir telah dibunuh, ema kredit kecil untuk

kelompok-kelompok petani yang masih aktif dalam kegiatan pertanian dibawah

koordinasi keramapohon terakhir telah ditebang,sungai terakhir telah tercemar ......

maka disana manusia baru sadar bahwa ia tak bisa hidup dengan makan uang “:

Kalau sajak diatas lebih ditafsirkan dengan nuansa lingkungan maka refleksi kita

sampai pada konsep Tri Hita Karana yang juga mengagungkan masalah lingkungan.

Hal ini juga menjadi inti konsep greeneconomy yang mengisyratkan adanya upaya

penyelamatan bumi dengan kehidupannya. Artinya kalau teritorial

,wilayah,telajakan diabaikan, bagaimana kita bisa memberi dan memenuhi

kebutuhan makan bagi manusia yang ada disini, tanpa harus menyentuh daya

dukung wilayah. Green economy memposisikan tiga konsep dasar yakni Planet,

People dan Profit. Jaga dan amankan planet bumi, penuh perhatian terhadap

keberadaan dan keselamatan manusia, baru terakhir pada pengejaram keuntungan

yang bermuara pada pemberian kesejahtetraan bagi kehidupan.

Disini terlihat peran LPD demikianm menonjol untuk dapat mengambil peranan

sesuai dengan tujuan pembantukannya. Schema bantuan pinjaman kecil dapat

dimulai dalam kelompok kecil tetapi fokus. Dibimbing secara teknis yang

terarah.Tahun tahun yang lalu Pecatu khususnya, daerah Bukit pada umumnya

merupakan pusat penggemukan sapi bali. Banyak pedagang ternak mengandalkan

produksi ternak daerah ini. Ini dapat dikembalikan.

Pg. 15 Pengembangan Basis Green Economy di Desa

Pecatu

Perspektif Pengembangan Budidaya Pendukung Green

Ekonomi.

Ikon Sosial Komoditi Unggulan

Desa Pecatu secara geografik berada pada kawasan suci Pura Uluwatu, memiliki

potensi yang cukup besar untuk pengembangan sektor pendukung ekonomi hijau.

Desa dengan lahan pertanian yang masih hijau, sebelum pariwisata berkembang

pesat seperti sekarang, , memiliki potensi pertanian lahan kering yang baik. Petani

yang masih ada sekarang, dapat berceritra bagaimana daerah ini punya nama,

berhasil mengembangkan komoditi pertanian yang tidak ada di daerah lain.

Kualitas dan rasa menjadi ciri dari beberapa komoditi unggulan yang dimiliki. Salah

satu adalah silik (annona squamosa) atau dikenal di masyarakat Pecatu dengan

sebutan sejaya. Buah ini pernah menjadi buah utama , yang mengisi berbagai pasar

di kabupaten lain. Sekarang silik tidak lebih dari tanaman semak yang kurang

diperhatikan. Sekarang di pasar sualayan dui Denpasar buah silik dijual Rp. 41.192,-

per kilogram mentah. Itupun dalam jumlah sangat terbatas.

Beberapa petani mengisyaratkan keinginannya untuk mengembalikan tanaman ini

menjadi salah satu tanaman yang diunggulkan lagi seperti sebelum pariwisata

berkembang. Mereka seolah-olah ingin mengembalikan kejayaan masa lalu dan

menjadikannya “ikon sosial” masyarakat Pecatu. Seperti buah-buahan atau

hortikulture lainnya yang mulai di lestarikan di daerah Bali, Masyarakat Pecatu

merasakan seolah-olah ada yang hilang, ada yang berkurang. Mereka

mengungkapkan bahwa dahulu “bahagia” dapat memetik buah silik dari kebun dan

menjualnya sebagai komoditi pasar. Sekarang walaupun Pariwisata menjadi

tumpuan ekonomi masyarakat ada perasaan yang “kurang” tidak seperti ketika

Pg. 16 Pengembangan Basis Green Economy di Desa

Pecatu

silik masih berjaya. Apakah artinya masyarakat belum sepenuhnya terlibat dalam

pariwisata, atau memang mereka merasa kehilangan sesuatu ?

Para herbalis menyatakan silik memiliki khasiat untuk beberapa jenis penyakit pada

manusia. Daging buah dapat menjaga kadar gula darah, bermanfaat bagi penderita

diabeteas melitus (DM). Ini disebabkan karena kandungan serat dalam buah silik.

Buah silik dapat menurunkan kolesterol darah, dan menjaga tekanan darah.

Beberapa referensi menyebutkan bahwa seluruh bagian tananaman pada dasarnya

bermanfaat untuk kesehatan. Ada yang menyebut 21 khasiat iswtimewa silik

bahkan ada yang menyebutnya lebih. Silik dikenal memiliki khasiat untuk

memperlancar pencernaan.Baik untukm penderita konstipasi gangguan

pencernaan. Silik berguna untuk menjaga kepadatan tulang. Ibu hamil disarankan

untuk tidak mengkonsumsi silik.

Disamping silik masyarakat Bali selatan mengenal daerah Pecatu sebagai penghasil

tanaman hortikultura ketela, dan beberapa jenis sayur dataran tinggi. Istilah “sela

bukit”,”kacang merahbukit” sekarang sudah hampir menghilang, karena

penanaman tanam-tanaman ini sudah tidak se-intensif dahulu.

Adanya upaya untuk mengusahakan kembali ikon tanaman silik khususnya, akan

memberikan kontribusi positif bagi ekonomi hijau. Dilahan yang terbatas masih

punya prospek untuk mengusahakan secara intensif tanaman ini. Walaupun “daya

ungkit “ ekonominya tidak terlalu tinggi paling tidak ini bisa mengembalikan

kerinduan petani terhadap ikon buah Desa Pecatu tersebut. Kelestarian lingkungan

tentu menerima kontribusi berarti/besar dari budidaya ini. Kalau saja setiap pemilik

lahan bisa menanam 10 batang silik yang menghasilkan masing-masing sekitar 5 kg

buah, maka sekali panen setiap batang dapat menghjasilkan Rp. 200.000,-. Hasil 10

Pg. 17 Pengembangan Basis Green Economy di Desa

Pecatu

batang tanaman bisa menghasilkan lebih dari dua juta rupiah, Belum tambahan

hasil tanaman tumpang sari yang bisa ditanam disela-sela silik. Keberhasilan

menyiapkan benih secara vegetatif akan mempercepat tercapainya pengembalian

ikon Pecatu, memberikan kontribusi bagi pengembangan green ekonomi dan

memelihara lingkungan sesuai konsep Tri Hita Karana. .Di tengah terjadinya

[penyusutan secara masiv lahan pertanian, peluang kembali mengembangkan

komoditi unggulsn adalah sebuah anugrah besar bagi banyak aspek.LPD dapat

mengembangkan sch subak abian. Kelompok petani yang dipasilitasi subak abian

merupakan potensi kuat untuk mewujudkan ekonomi hijau.

Perbaikan dan Penguatan Kelembagaan Petani

Saat ini kita hidup dalam sebuah komunitas yang memerlukan kerjasama.Tanpa

kerjasama kegiatan saling belajar, learning proces, lambat dan menjadi sulit untuk

dapat dilakukan. Proses pembelajaran dapat dilakukan melalui kegiatan kelompok

sehingga secara partisipatif banyak hal yang mungkin bisa dilakukan. Di Desa

Pecatu ada enam subak abian yang masih terdaftar. Diantaranya ada yang kurang

aktif sehingga perlu dilakukan pendampingan untuk penguatan dan

pengembangan kelembagaan.Walaupun tidak seluruh anggota bersifat aktif

namun dengan mengarahkan pada partisipasi kegiatan subak lambat laun pasti bisa

diikuti oleh anggota yang lain. Alasan anggota yang tidak aktif sibuk di kegiatan

lain, lembaga berkewajiban untuk dapat memberikan daya tarik, mengajak semua

anggota berkegiatan sebagai anggota subak. Dapat disaksikan bahwa

sebenarnya gairah untuk kembali giat dalam bertani sangat kelihatan.Tahun

2017 merupakan tahun basah dimana hujan turun sepanjang tahun.

Pg. 18 Pengembangan Basis Green Economy di Desa

Pecatu

Perhatian pemerintahpun tidak pernah berhenti dengan bantuan rutin setiap tahun

baik dari propinsi maupun kabupaten. Walau sebenarnya mereka tidak “mengerti”

bagaimana memanfaatkan bantuan tersebut. Bilamana LPD Pecatu dapat

membantu masyarakat yang sedang bergairah untuk kembali bertani dan

membantu pembiayaan berupa kredit ringan, maka kekuatan lembaga akan

tumbuh dan petani merasakan keberadaan LPD yang membantu mereka, sebagai

dimensi ekonomi dan sosial dalam memajukan masyarakat pedesaan seperti cita-

cita awal LPD dibangun di Bali.

Dalam mendorong pertumbuhan ekonomi hijau, penguatan kelembagaan sangat

diperlukan, sebagai wadah kegiatan dan pendampngan untuk belajar bersama.

Pola pengembangan kelembagaan dapat di lakukan melalui perbaikan organisasi

dan menggiatkan program yang mungkin bisa dibangkitkan. Melalui Subak

pengenalan teknologi baru,teknologi produksi dan peralatan serta teknik bercocok

tanam, pengenalan peternakan khususnya sapi (yang sudah biasa dilakukan) akan

sangat membantu masyarakat dalam menumbuhkan ekonomi. Skema pembiayaan

kepemilikan sapi dapat dirancang khususuntuk itu. Bila hal ini dapat dilakukan maka

lengkap sudah kegiatan prioritas oleh Lembaga Perkreditan Desa (LPD). Dengan

demikian akan kelihatan bahwa satu-satunya LPD yang bergiat dalam basic

pertanian pedesaan adalah LPD Pecatu.

Walaupun trigernya ( daya ungkit) tidak terlalu besar, tetapi jangka panjang

dampaknya akan lain. Dalam lembaga yabng kuat pasti ada tingkat partisipasi yang

kuat juga. Untuk membangun green economi lembaga yang kuat, diperlukan

skema pembiayaan yang jelas, dan akhirnya partisipasi masyarakat sangat

menentukan. Oleh karena itu saat ini harus ada program penguatan kelembagaan,

ada pemberian bantuann finansial dengan skema yang menguntungkan semua

Pg. 19 Pengembangan Basis Green Economy di Desa

Pecatu

pihak, pemberi kredit maupun penerima, yang dapat memberikan prospek dimasa

yang akan datang. Lembaga yang kuat dapat memulai kegiatan berbantuan,

dengan pembentukan kelompok-kelompok. Ada kelompok peternak, ada

kelompok lain yang bisa dibentuk. Kelompok-kelompok seperti inilah yang

memerlukan bantuan finansial denga skema tertentu. Beberapa kegiatan yang

berbasis green economi sudah muncul di wilayah Pecatu. Bukan mustahil hal ini

akan bisa berkembang pesat sejalan dengan perkembangan pariwisata yang

memerlukan sinergi dengan potensi pertanian lahan kering di Pecatu. Misalnya

usaha kelompok Melani grup yang mengusahakan sayuran dataran tinggi memiliki

perspektif kuat kedepan. Peminatpun telah tumbuh dengan signifikan. Disini

dorongan lembaga keuangan desa seperti LPD sangat bisa berperanan. Sebagai

lembaga yang diharapkan dapat membantu tercapainya kesejahteraan masyarakat

desa, maka LPD seharusnya dapat memulai upaya penguatan diatas dengan skema

terbatas lebih dulu, kemudian dapat dikembangkan lebih meluas. Semua ini

memerlukan perrhatian. Diperhatikan sungguh-sungguh agar risiko yang mungkin

timbul dapat dihindari lebih awal. Subak dapat memulai dengan semacam

kelompok demonstrasi (demonstrasi plot). Inilah yang dapat dijadikan oleh

anggota Subak yang lain. Kelompok ternak dan kelompok perkebunan sama-sama

penting dan starategis. Sekarang tinggal keinginan mulya (niat) saja untuk

menggerakkannya. Sinergi memang perlu dibangun antara lembaga Subak dan

LPD. Skemanya bisa diformulasikan bersama-sama. Konsep green economy punya

basis ditingkat terbawah. Untuk membangunnya tentu peranan organisasi

terbawah sangat menentukan.

Pg. 20 Pengembangan Basis Green Economy di Desa

Pecatu

Kesiapan Lembaga Menerima dan Mengembangkan Kerjasama

Kemampuan lembaga untuk memulai dan mengembangkan kerjasama, LPD dan

Subak menjadi kunci kesuksesan. Program tidak perlu bersekala besar pada

awalnya, terbatas tetapi memberikan keyakinan akan keberhasilan, baru

berikutnya menuju perluasan. Dilandasi oleh pengalaman sebelumnya, sekala

pengembangan lebih besar dapat ditentukan.

Kelemahan teknologis dapat dicarikan jalan keluar dengan mengembangkan

kerjasama lebih luas dengan pihak Perguruan Tinggi terdekat. PT terdekat dapat

diundang untuk mendampingi kegiatan ini sebagai implemantasi dari Tri Darma

Perguruan Tinggi

Kalau ada pertanyaan apa yang akhirnya dapat dilakukan setelah berhasil? Memulai

saja belum bagaimana kita dapat memberikan jawabannya. Untuk peternakan tidak

ada maslah. Untuk hasil pertanian pasar akan terbentuk dengan sendirinya.

Kebutuhan konsumsi lokal di daerah Badung Selatan masih dipenuhi dari produksi

daerah lain bahkan dari Luar Bali.

Pada pertemuan awal di kantor LPD Pecatu harapan sempat dikemukakan oleh

tokoh-tokoh masyarakat. Untuk kebutuhan ternak LPD dapat memulainya dengan

segera sementara minat untuk itu cukup tinggi. Uintuk bidang tanaman masih

memerlukan edukasi dan motivasi,pelatihan dan demonstrasi plot. Team

menemukan beberapa generrasi muda yang antusias bahkan mereka berasal dari

kalangan berpendidikan (educated people). Mereka merasakan kebutuhan ini dan

kapan lagi memulainya ?

Pg. 21

Analisis Kesehatan dan Perkembangan LPD

Analisis Kesehatan dan Perkembangan LPD

Perkembangan LPD

Pembentukan LPD didasari oleh adanya warisan budaya berupa desa pakraman yg

merupakan suatu bentuk/wadah sistem pemerintahan tingkat desa yang terdiri dari

ikatan kekeluargaan. Prof.Dr I B Mantra sebagai tokoh yang sangat memperhatikan

kelangsungan adat dan budaya serta perekonomian masyarakat Bali telah

menciptakan gagasan ide untuk mengembangkan pola sekaa simpan pinjam

menjadi sebuah lembaga yang dapat mendorong pembangunan perekonomian

masyarakat sekaligus dapat melestarikan adat dan budaya yaitu LPD (Lembaga

Perkreditan Desa). Pendirian LPD merupakan tindak lanjut dari hasil seminar kredit

pedesaan di semarang pada 20 – 21 Pebruari 1981 yang dilanjutkan dengan study

banding di Lumbung Pitik Negari Sumatra Barat lalu ditindaklanjuti dengan

Keputusan Gubernur Kepala Daerah Tingkat I Bali Nomor 2 tahun 1984 tgl. 1

Nopember tentang Pendirian LPD dan Tahun 1985 dibentuk 8 LPD ditiap Kabupaten

di Bali.

Dalam perkembangannya LPD telah cukup terbukti mampu memberikan kontribusi

bagi pembangunan dan kesejahteraan krama desa pakraman setempat. Dilain

pihak perkembangan LPD juga dipengaruhi oleh kondisi masyarakat setempat yang

berkaitan dengan kemampuan dan potensi ekonomi masyarakat, perhatian

masyarakat sebagai pemilik dan profesionalisme pengelolaan LPD oleh pengurus.

Perekembangan perekonomian pada tingkat regional maupun nasional bahkan

global menuntut kinerja LPD yang semakin kompetitif pada masa-masa mendatang,

hal ini hanya dapat terjawab dengan sinergis antar pengurus LPD dengan

Pg. 22

Analisis Kesehatan dan Perkembangan LPD

profesionalismenya, badan pengawas, masyarakat dan pemerintah untuk

berkomitmen menjadikan LPD sebagai pusat informasi usaha strategis dan

produktifitas masyarakat yang diarahkan untuk meningkatkan dan

memberdayakan potensi ekonomi lokal yang pada gilirannya mampu

meningkatkan daya saing dan kesejahteraan masyarakat desa pakraman LPD

mempunyai peran yang sangat strategis karena selama ini telah melayani usaha

mikro kecil (UMK) dan masyarakat pedesaan (krama desa) di Bali melalui pelayanan

jasa keuangan yang dilakukan sesuai dengan kebutuhan nasabah, yaitu prosedur

yang sederhana, proses yang singkat, pendekatan personal, serta kedekatan lokasi

dengan nasabah. Pertumbuhan LPD yang relatif tinggi dari waktu ke waktu

menunjukkan bahwa keberadaan LPD memang dibutuhkan oleh masyarakat

pedesaan termasuk UMK yang selama ini dilayani.

Spesifikasi LPD yang memiliki kedekatan budaya dan psikologi dengan

nasabahnya,factor lokasi yang memungkinkan lembaga ini menjangkau nasabah,

serta karakter bisnis yang luwes merupakan kekuatan lembaga ini untuk bertahan

dan memiliki daya saing terhadap lembaga sejenis terlebih dalam kondisi

perekonomian dewasa ini. Kemajuan LPD yang diharapkan dapat menjadi lembaga

pembiyaan yang efektif di masyarakat desa, akan berdampak positif terhadap

pengembangan kawasan pedesaan, sebaga masyarakat akan terbantu dalam

pendanaan untuk mengembangkan potensi usaha diwilayahnya yang akan

menjadikan pedesaan kompetitif dalam tatanan perekonomian global.

Sejak digagasnya pada bulan November 1984 oleh Gubernur Bali, yang pada waktu

itu dijabat oleh Ida Bagus Mantra (alm), LPD telah mengemban fungsi untuk

mendorong pembangunan ekonomi masyarakat melalui tabungan yang terarah,

Pg. 23

Analisis Kesehatan dan Perkembangan LPD

serta penyaluran modal yang efektif. Di samping itu, LPD juga diharapkan dapat

memberantas sistem ijon dan gadai gelap, yang saat itu kerap terjadi di

masyarakat. Fungsi lain yang juga diemban adalah menciptakan pemerataan dan

kesempatan kerja bagi warga pedesaan, baik yang bisa bekerja secara langsung di

LPD maupun yang bisa ditampung oleh usaha-usaha produktif masyarakat yang

dibiayai oleh LPD. Menciptakan daya beli, serta melancarkan lalu lintas pembayaran

dan pertukaran di desa, juga menjadi tugas pokok LPD.

Bila dikaitkan dengan indikator ekonomi makro yang terdiri atas peningkatan

pendapatan nasional, penyediaan kesempatan kerja, menjaga stabilitas harga

dengan menekan inflasi, serta memperkuat perdagangan internasional dan

menjaga stabilitas nilai tukar rupiah. Maka apa yang ingin dicapai oleh LPD,

sebetulnya sangat selaras dengan tujuan penguatan ekonomi makro. Penyaluran

dana kepada usaha-usaha produktif di daerah pedesaan, tentu akan berkontribusi

terhadap peningkatan pendapatan regional daerah Bali. Di samping itu, dengan

semakin berkembangnya usaha-usaha masyarakat yang dibiayai oleh LPD, maka

usaha tersebut akan menyerap tenaga kerja yang lebih banyak. Ini berarti,

pengangguran dapat diatasi dan inflasi dapat ditekan. Sebagaimana telah

diketahui, sebagaian besar masyarakat pedesaan di daerah Bali, berprofesi sebagai

perajin yang pasarnya berorientasi ekspor. Dengan peran aktifnya dalam

membiayai perajin, berarti LPD juga telah berkontribusi dalam memperkuat

perdagangan internasional.

Lembaga Perkeditan Desa (LPD) menempati posisi yang strategis dalam tataran

pembangunan desa untuk mempercepat pertumbuhan dan pembangunan

ekonomi desa pakraman dalam rangka meningkatkan taraf hidup masyarakat desa.

Pg. 24

Analisis Kesehatan dan Perkembangan LPD

Sebagai wadah kekayaan ekonomi desa LPD diharapkan dapat berprean dalam

meningkatkan efisiensi ekonomi desa, mendorong produktivitas masyarakat serta

memberikan kontribusi terhadap pembangunan Kabupaten Badung pada

umumnya. Dengan peran LPD yang sedemikian rupa maka sasaran umum LPD

diarahkan untuk: 1. Meningkatnya produktivitas LPD; 2. Meningkatnya

profesionalisme pengelolaan LPD; 3. Meningkatnya produktivitas masyarakat desa

pakraman; 4. Meningkatnya daya saing LPD; 5. Meningkatnya kualitas kelembagaan

LPD.

Dari sudut pandang masyarakat, keberadaan LPD yang sehat, akan sangat

membantu, baik secara ekonomi maupun sosial. Secara ekonomis, masyarakat

memiliki alternatif untuk menyimpan dananya secara produktif dengan

memperoleh pendapatan bunga yang bersaing dengan lembaga keuangan lainnya.

Sementara bagi masyarakat yang membutuhkan dana, LPD biasanya merupakan

pilihan utama, karena mereka dapat meminjam dana dengan prosedur yang tidak

berbelit-belit. Dampak sosial dari keberadaannya, tercermin dari taatnya setiap LPD

dalam memenuhi isi peraturan daerah dan surat keputusan gubernur, yang

mewajibkan LPD untuk menyumbangkan 20% keuntungannya untuk dana

pembangunan desa dan 5% untuk dana sosial. Fungsi sosial ini akan meringankan

beban masyarakat, karena mereka tidak perlu memikirkan iuran pembangunan

desa dan dana sosial, setidak-tidaknya, sebesar yang telah disumbang oleh LPD.

Dengan fungsi LPD yang sedemikian rupa, maka LPD yang terbangun dari sinergi

budaya lokal dengan perkembangan zaman yang terpola dan ditingkatkan

kapasitasnya berbasis pada konsep Agama Hindu kini dikuatkan dengan

menajamkan fungsi LPD kepada fungsi ekonomi (pembiayaan dan aktivitas

Pg. 25

Analisis Kesehatan dan Perkembangan LPD

ekonomi masyarakat desa), fungsi kultural (menguatkan nilai/norma sosial/yadnya),

fungsi spiritual (keseimbangan dalam mencapai tujuan agama).

Lembaga keuangan mikro (microfinance institution) telah berevolusi sejak tahun

1990an sebagai perangkat pembangunan ekonomi yang diperuntukkan kepada

masyarakat berpendapatan rendah namun potensial. Namun, bagaimanapun juga

dampak positif lembaga keuangan mikro terhadap kesejahteraan sosial ekonomi

masyarakat miskin hanya bisa dicapai dan dipertahankan jika institusi ini memiliki

kondisi keuangan dan kinerja jangkauan operasional yang bagus. Lembaga

keuangan mikro seringkali digunakan contoh terbaik tentang efektivitas mobilisasi

social capital untuk mengurangi kemiskinan, saat pasar dan pemerintah gagal.

Skema keuangan berbasis kelompok untuk golongan masyarakat miskin. Dengan

membuka pintu informasi selebar-lebarnya, anggota kelompok ini akan saling

mengenal satu sama lain. Karena itu, menurut Seralgeldin dan Grootaert ( dalam

Ito, 2003) skema ini bertumpu pada social capital yang mampu mengatasi adanya

kekurangan informasi dan kumpulan resiko yang dihadapi oleh pihak pemberi dana

(lenders). Pola ini dikenal luas sebagai kesuksesan dalam mengatasi permasalahan

informasi dan untuk menjangkau jumlah orang miskin yang lebih banyak lagi dalam

pasar keuangan pedesaan di negara-negara berkembang.

Seperti layaknya lembaga keuangan lainnya, LKM memiliki fungsi intermediasi di

bidang keuangan, yang ditujukan untuk memberikan akses yang lebih baik kepada

masyarakat yang masuk dalam kategori berpendapatan rendah. Lembaga ini

diharapkan mampu untuk mandiri secara finansial. Konsekuensinya, pengukuran

kinerja LKM tetap berbasis pada kinerja finansialnya, yang merujuk pada

kemampuan LKM menutupi biaya operasionalnya dengan pendapatan yang

Pg. 26

Analisis Kesehatan dan Perkembangan LPD

diperoleh (Arsyad, Sept. 2005). Kinerja LKM tidak hanya diukur dari kemandirian

finansialnya, tapi juga dari jangkauan operasionalnya (outreach). Kedua indikator

ini menjadi patokan dalam mengukur kinerja LKM. Kriteria pertama adalah self

sustainability, yang bisa dicapai saat return on equaity (ROE), atau nilai bersih

berbagai subsidi yang diterima, sebanding atau melebihi opportunity cost dari nilai

ekuitas. Kriteria kedua adalah jumlah nasabah yang bisa dilayani beserta variasi jasa

keuangan yang diberikan menjadi tujuan dari jangkauan operasional LKM yang

terdiri dari skala dan kedalaman jangkauan.Indikator kinerja LKM haruslah

diletakkan sesuai konteks dimana dan bagaimana mereka beroperasi. Menurut

Arsyad (Sept.,2005) pendekatan yang dikembangkan Ledgerwood tampaknya

paling sesuai untuk digunakan dalam studi mengenai LPD Bali ini menimbang pola

alami LPD Bali yang memang didesain menjadi lembaga intermediasi sejak awal

pendirian serta kemampuannya bertahan dengan memproduktifkan simpanan dan

deposito yang masuk sebagai sumber pembiayaan (bukan dari bantuan ataupun

kredit dari donor), ketersediaan data, kesesuaiannya dengan konteks geografi, dan

analisis kelayakan nasabah (end user) yang mereka gunakan.

Pg. 27

Analisis Kesehatan dan Perkembangan LPD

Tabel 1. Indikator Alternatif Penilaian Kinerja LPD Pecatu

Indikator 2011 2012 2013 2014 2015

DPK

(milyar)

155,059 206,108 252,620 270,453 320,961

Pertumbuhan DPK

(%)

- 0,33 0,23 0,07 0,19

Kredit

(milyar)

148,633

184,012

233,234

266,674

329,602

Pertumbuhan kredit

(%)

- 0,24 0,27 0,14 0,24

LDR

(%)

95,86 89,28 92,33 98,60 102,69

Laba

(milyar)

8,031 10,176 12,101 12,990 13,822

Pertumbuhan laba

(%)

- 0,27 0,19 0,07 0,06

Jumlah nasabah (orang)

Tabungan 9.357 8.853 9.242 9.561 9.829

Sibermas 1.274 1.343 1.424 1.509 1.584

Deposito 1.337 1.457 1.539 1.614 1.721

DPK 11.968 11.653 12.205 12.684 13.134

Pertumbuhan akun

simpanan

(%)

- (0,03) 0,05 0,04 0,04

Jumlah nasabah

pinjaman (orang) 2.103 2.024 2.016 2.074 2.015

Pertumbuhan akun

pinjaman

- (0,04) (0,00) 0,03 (0,03)

Pg. 28

Analisis Kesehatan dan Perkembangan LPD

Sumber: Neraca Tahunan LPD Pecatu, data diolah

Jika dilihat dari aspek dari kemandirian finansial (self sustainability), kinerja LPD

Pecatu sudah tidak perlu diragukan lagi. Hal ini dapat dilihat dari laporan kegiatan

dan perkembangan LPD Pecatu, yang mana tidak ada pendanaan subsidi yang

diterima oleh LPD dari pihak manapun, baik pemerintah maupun swasta dalam

upaya pengembangannya paling tidak pada masa lima tahun terakhir (2011 – 2015).

Laba yang diraih oleh LPD Pecatu selama ini, indikator data lima tahun terakhir,

menunjukkan jika LPD Pecatu merupakan lembaga keuangan yang sangat sehat,

dengan pertumbuhan laba selalu positif dengan rata-rata 0.15% per tahun. Laba LPD

terus meningkat setiap tahunnya hingga mencapai 13,8 milyar di tahun 2015. Nilai

ini memang relatif kecil jika dilihat secara angka. Namun melihat posisi awal LPD,

dengan nilai laba yang sudah besar 8 milyar untuk sebuah LKM, wajar kiranya

kenaikan laba menjadi sangat kecil per tahunnya. Hanya saja, penurunan

pertumbuhan nilai laba juga bisa mengindikasikan adanya kejenuhan operasional

LPD sepanjang lima tahun ini. Kemandirian LPD Pecatu dalam kegiatan

operasionalnya juga ditunjukkan dengan kemampuan LPD menutupi berbagai

kegiatan operasional dengan pendapatan yang diperolehnya.

Alternatif indikator kinerja kedua adalah kemampuan LPD meningkatkan jangkauan

operasionalnya (outreach) atau target nasabahnya yang dilihat tidak hanya dari nilai

simpan pinjam yang ada, tapi juga jumlah nasabah yang terlayani. Jika dilihat dari

nilainya, simpanan dana pihak ketiga (DPK) terus meningkat dari tahun ke tahun

walaupun nilainya juga relatif kecil dengan rata-rata pertumbuhan 0,20% per

tahunnya. Demikian juga nilai pinjaman yang disalurkan yang selalu bertumbuh

positif dengan rata-rata 0,22% per tahun. Nilai simpanan masyarakat di LPD Pecatu

tahun 2015 mencapai 320,9 milyar sedangkan pinjaman bernilai 329,6 milyar. Dilihat

Pg. 29

Analisis Kesehatan dan Perkembangan LPD

dari nilai loan to deposit ratio (LDR) yang bernilai di atas 100%, LPD kurang

menerapkan prinsip kehati-hatian dalam penyaluran dananya. Secara aturan

kesehatan seperti yang diberlakukan di sektor perbankan, nilai LDR berkisar 75% –

92% yang berarti 75% - 92% simpanan masyarakat di lembaga keuangan tersebut

yang dapat disalurkan kembali dalam bentuk kredit. Aturan mengenai LDR tahun

2015 memasukkan surat berharga yang diterbitkan bank sebagai bentuk simpanan

dan merubah istilah LDR menjadi loan to funding ratio (LFR). Nilai LDR 102%

menunjukkan seluruh simpanan masyarakat di LPD sudah diputar kembali dalam

bentuk pinjaman sehingga meningkatkan resiko yang harus ditanggung LPD jika

terjadi penarikan simpanan dalam jumlah besar sewaktu-waktu. Hal ini bisa

diimbangi dengan melakukan penilaian kelayakan pinjaman secara baik dan

mendalam. Karakteristik nasabah LPD yang memang terbatas pada satu desa adat

akan mengurangi resiko permasalahan tersebut.

Indikator kedalaman jangkauan (outreach) lainnya bisa ditunjukkan dengan jumlah

akun dan pertumbuhannya, baik akun simpanan maupun pinjaman, yang tercatat di

LPD. Nasabah simpanan LPD meningkat dari tahun ke tahun, kecuali di tahun 2017

yang menunjukkan pertumbuhan negatif. Rata-rata pertumbuhan jumlah akun

simpanan di LPD Pecatu berkisar 0,02%. Pertumbuhan jumlah akun simpanan dapat

dikatakan relative kecil namun besarnya jumlah akun yang tercatat di LPD, jika

dibandingkan dengan jumlah penduduk Desa Adat Pecatu, sudah relatif lebih besar

yang berarti dalam satu keluarga mereka bisa memiliki lebih dari satu akun

simpanan di LPD. Hal ini mencerminkan tingginya tingkat kepercayaan masyarakat

lokal terhadap LPD Pecatu. Mereka mempercayakan LPD Pecatu sebagai tempat

menyimpan dananya sekaligus pengelolaannya.

Pg. 30

Analisis Kesehatan dan Perkembangan LPD

Rata-rata negatif justru ditunjukkan oleh pertumbuhan kepemilikan akun pinjaman

sebesar -0,01% per tahun walaupun sempat mencatat positif 0,03% di tahun 2014.

Jika nilai pinjaman mencatatkan pertumbuhan positif, tidak demikian halnya

dengan pertumbuhan jumlah akunnya. Hal ini bisa jadi mengindikasikan jika

pinjaman di LPD seringkali merupakan perpanjangan dari pinjaman-pinjaman

sebelumnya. Pertumbuhan jumlah akun yang negatif bisa dipandang dari dua

aspek. Pertama, hal ini mengindikasikan jika wilayah jangkauan LPD Pecatu sudah

mencapai titik jenuh. Tidak ada lagi masyarakat yang tidak terlayani oleh LPD

Pecatu sehingga tidak ada akun baru yang bisa dicatat. Kedua, jumlah akun yang

negatif menunjukkan kemampuan LPD mempertahankan nasabah pinjamannya

sehingga mereka selalu memilih LPD sebagai sumber pembiayaannya dengan

melakukan perpanjangan dan restrukturisasi kredit.

Karakteristik Kredit LPD Pecatu

Kredit merupakan salah satu sumber pendapatan yang bisa diperoleh oleh sebuah

lembaga keuangan. Tujuan utama pemberian kredit oleh sebuah lembaga

keuangan, tidak terkecuali LPD diantaranya adalah: 1) Mencari keuntungan dalam

bentuk bunga yang diterima oleh pihak bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah; 2) Membantu usaha nasabah

yang memerlukan dana, baik berupa dana investasi maupun dana untuk modal

kerja. Dengan dana yang diberikan tersebut maka pihak yang diberikan kredit akan

dapat mengembangkan dan memperluas usahanya; 3) Membantu pemerintah.

Semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik.

Keuntungan bagi pemerintah dengan pemberian krdit adalah penerimaan pajak,

membuka kesempatan kerja, meningkatkan jumlah barang dan jasa; 4)

Pg. 31

Analisis Kesehatan dan Perkembangan LPD

Meningkatkan daya guna uang. Jika uang disimpan saja tidak akan menghasilkan

sesuatu yang berguna. Dengan diberikan kredit uang tersebut menjadi berguna

untuk menghasilkan barang atau jasa oleh penerima kredit; 5) Meningkatkan

peredaran uang; 6) Meningkatkan pemerataan pendapatan. Semakin banyak kredit

yang disalurkan, semakin baik. Jika sebuah kredit di berikan untuk membangun

sebuah usaha, maka usaha tersebut membutuhkan tenaga kerja sehingga dapat

mengurangi tingkat pengangguran.

Fungsi lembaga keuangan sebagai intermediary dalam artian sebagai lembaga

penghimpun dana kemudian menyalurkannya dalam bentuk kredit atau bentuk

lainnya, membuat semua lembaga keuangan, tidak terkecuali LPD Pecatu bank

mengembangkan produk-produknya, baik itu produk dana, jasa, maupun kredit.

Tabungan Plus (Taplus) merupakan produk utama sekaligus andalan LPD Desa Adat

Pecatu. Seperti namanya, produk ini merupakan simpanan sukarela krama desa.

Namun, produk ini memberikan sejumlah fasilitas tambahan sebagai manfaat bagi

nasabah sehingga diberi nama Tabungan Plus. Taplus bisa diikuti krama Desa Adat

Pecatu dengan saldo mengendap minimal Rp 200.000. Manfaat tambahan yang

didapat peserta Taplus LPD Desa Adat Pecatu, yakni apabila meninggal dunia,

nasabah Taplus akan mendapatkan dana santunan kematian Rp 2.500.000. Taplus

juga mendapatkan kesempatan untuk mengikuti undian berhadiah yang

dilaksanakan setahun sekali bertepatan dengan perayaan hari ulang tahun (HUT)

LPD Desa Adat Pecatu. Taplus LPD Desa Adat Pecatu juga dirancang sebagai

produk yang mengimplementasikan konsep pasidhikaran panyamabrayan antar

krama desa adat. Setiap rekening Taplus akan dikenakan beban punia sebesar Rp

1.000 per bulan yang akan dimanfaatkan untuk mendukung pelaksanaan ngaben

Pg. 32

Analisis Kesehatan dan Perkembangan LPD

dan nyekah masa yang dilaksanakan setiap tiga tahun oleh Desa Adat Pecatu

dengan sumber pendanaan dari LPD Desa Adat Pecatu.

Selain program tabungan dan deposito, LPD Desa Adat Pecatu masih memiliki

sebuah program penyimpanan dana masyarakat yakni Simpanan Berencana

Masyarakat (Sibermas). Sibermas merupakan simpanan khusus bagi masyarakat

Desa Adat Pecatu yang disiapkan untuk keperluan pembiayaan pendidikan

(beasiswa), simpanan hari tua atau upacara adat dan agama. Masyarakat bisa

memilih salah satu peruntukan Sibermas dan boleh memiliki lebih dari satu

rekening Sibermas dengan peruntukan yang berbeda. Umumnya, masyarakat

memilih Sibermas untuk peruntukan pembiayaan pendidikan dan simpanan hari

tua. Sibermas berbentuk setoran tetap secara rutin setiap bulan dengan masa

kontrak minimal 5 tahun. Setoran minimal untuk program Sibermas sebesar Rp

25.000. Bunga yang diberikan untuk nasabah Sibermas terbilang lebih tinggi

dibandingkan bunga tabungan. Program Sibermas mulai diluncurkan pada tahun

2000. Respons krama desa terhadap produk ini terbilang sangat bagus. Ini terbukti

dari terus bertumbuhnya jumlah peserta dan nilai total dana yang berhasil

dihimpun melalui Sibermas. Deposito merupakan simpanan yang disetor sekali

dalam jangka waktu tertentu sesuai ketentuan yang berlaku di LPD Desa Adat

Pecatu dan dapat digunakan sebagai jaminan pinjaman bunga ringan.

Selain menghimpun dana masyarakat, tugas pokok berikutnya dari LPD Desa Adat

Pecatu yakni memberikan dana pinjaman kepada masyarakat. Pinjaman yang

diberikan itu merupakan salah satu bentuk penggunaan dana LPD yang paling

besar dalam usaha untuk mendapatkan penghasilan. Karena itu, pemberian

pinjaman kepada masyarakat merupakan kegiatan utama dari LPD.

Pg. 33

Analisis Kesehatan dan Perkembangan LPD

Produk kredit yang yang disalurkan LPD Desa Adat Pecatu kepada krama bervariasi.

Sektor yang dibiayai pun hampir mencakup semua bidang kegiatan krama, seperti

pertanian, perkebunan, perikanan, peternakan, industri, pariwisata, dan sektor

lainnya. Jangka waktu pembayaran kredit pun bisa dipilih sesuai kemampuan

krama, seperti kredit jangka pendek (1-12 bulan), kredit jangka menengah (di atas 12

bulan-60 bulan), dan kredit jangka panjang (di atas 60 bulan-120 bulan). Kredit LPD

Desa Adat Pecatu dapat diklasikan menjadi empat, yakni kredit modal kerja, kredit

investasi, kredit konsumtif, dan kredit krama sejahtera.

Kredit Modal Kerja. Kredit modal kerja diberikan kepada krama Desa Adat

Pecatu yang ingin mendirikan suatu usaha produktif atau menambah modal

kerja pada usaha yang telah atau akan dikelolanya. Ini merupakan program

nyata LPD Desa Adat Pecatu untuk mendorong iklim usaha di kalangan

masyarakat Desa Adat Pecatu, khususnya usaha kecil dan menengah (UKM).

Kredit Investasi. Kredit ini diberikan kepada masyarakat khusus untuk

kegiatan investasi dalam jangka waktu yang panjang. Realisasi kredit

investasi ini umumnya diwujudkan dalam bentuk membeli rumah, tanah

atau hal lainnya yang menyangkut kegiatan investasi.

Kredit Konsumtif. Kredit ini dibuka untuk melayani kebutuhan konsumsi

masyarakat Desa Adat Pecatu, seperti kebutuhan untuk kredit sepeda

motor, mobil atau alat-alat rumah tangga. Sepintas kredit ini memang terasa

mengajari masyarakat konsumtif. Akan tetapi, jika ditelusuri lebih

mendalam, sebetulnya masyarakat sudah memiliki anggaran untuk

kebutuhan konsumtif. Kredit konsumtif ini hanya memfasilitasi kebutuhan

itu.

Pg. 34

Analisis Kesehatan dan Perkembangan LPD

Kredit Krama Sejahtera. Selain produk-produk kredit di atas, LPD Desa Adat

Pecatu juga memberikan kredit khusus yakni kredit tanpa agunan (KTA)

atau dikenal dengan istilah Kredit Krama Sejahtera. Kredit ini hanya

diberikan kepada krama Desa Adat Pecatu untuk pengembangan aktivitas

perekonomian mereka. Keunggulan produk ini yakni tidak adanya syarat

jaminan atau agunan.

Lembaga keuangan kini tidak lagi membuka layanan keuangan semata-mata, tetapi

juga membuka layanan nonkredit yang bertujuan untuk memperkokoh layanan

pokok di bidang keuangan. LPD Desa Adat Pecatu juga melakukan langkah

ekstensifikasi layanan dengan membuka layanan nonkredit. Berikut ini layanan

nonkredit LPD Desa Adat Pecatu: 1) Pembayaran rekening listrik online; 2)

Pembayaran rekening telepon online; 3) Pembayaran pajak (khususnya PBB); 4)

Pembayaran rekening PDAM; 5) Pembelian voucher pulsa telepon; 6) Pembelian

voucher listrik; 7) Pengiriman uang. Pembukaan layanan nonkredit ini dimaksudkan

untuk menjadikan LPD Desa Adat Pecatu sebagai lembaga keuangan milik Desa

Adat Pecatu dengan konsep pelayanan on stop service (pelayanan satu tempat).

Artinya, LPD Desa Adat Pecatu berupaya memenuhi segala kebutuhan krama Desa

Adat Pecatu, khususnya yang berhubungan dengan aktivitas pembayaran tunai

maupun transfer (cash and transfer).

Jika dilihat dari variasi produk yang ditawarkan oleh LPD Pecatu, maka dapat

dikatakan jika LPD Pecatu adalah salah satu lembaga keuangan mikro tradisional

yang bersifat sangat dinamis mengikuti perkembangan kebutuhan jasa keuangan

terkini dengan menyediakan hampir seluruh jasa keuangan dalam satu tempat.

Sekalipun wilayah operasionalnya terbatas, tapi dengan inovasi produk yang

Pg. 35

Analisis Kesehatan dan Perkembangan LPD

sangat variatif dan beragam menjadikan LPD Pecatu pilihan terdepan

masyarakatnya dalam melakukan transaksi keuangan. Hal ini pula yang menjadikan

LPD Pecatu menjadi lembaga keuangan tradisional terbesar di Badung dan di Bali.

Khusus untuk kredit, LPD Pecatu telah memberikan berbagai jenis tawaran kredit

sesuai kebutuhan. Tabel 2 menunjukkan nilai kredit LPD Pecatu dilihat dari sektor

yang dibiayai.

Tabel 2. Pinjaman LPD Pecatu Berdasarkan Sektor

Kredit Per Sektor

(jutaan rupiah) 2011 2012 2013 2014 2015

Pertanian 139,92 210,68 336,64 62,15 68,21

Perumbuhan (%) - 0.51 0.60 (0.82) 0.10

Share kredit sector/total (%) 0.09 0.11 0.14 0.02 0.02

Perikanan 232,09 164,24 42,00 27,33 12,63

Pertumbuhan (%) - (0.29) (0.74) (0.35) (0.54)

Share kredit sector/total (%) 0.16 0.09 0.02 0.01 0.00

Peternakan 127,42 89,06 57,35 28,87 244,90

Pertumbuhan (%) - (0.30) (0.36) (0.50) 7.48

Share kredit sector/total (%) 0.09 0.05 0.02 0.01 0.07

Perdagangan 25.216,05 36.720,6 82.064,21 109.142 168.400

Pertumbuhan (%) - 0.46 1.23 0.33 0.54

Share kredit sector/total (%) 16.97 19.96 35.19 40.93 51.09

Industri 59.475,19 45.549,24 51.990,17 53.578,7 16.401,78

Pertumbuhan (%) - (0.23) 0.14 0.03 (0.69)

Share kredit sector/total (%) 40.01 24.75 22.29 20.09 4.98

Pariwisata 36.190,09 49.473,5 63.697,42 49.249,9 57.099,3

Pertumbuhan (%) - 0.37 0.29 (0.23) 0.16

Share kredit sector/total (%) 24.35 26.89 27.31 18.47 17.32

Lainnya 27.252,34 51.805,62 35.046,26 54.584,8 87.375,7

Pertumbuhan (%) - 0.90 (0.32) 0.56 0.60

Pg. 36

Analisis Kesehatan dan Perkembangan LPD

Share kredit sector/total (%) 18.34 28.15 15.03 20.47 26.51

Jumlah 148.633,12 184.012,9 233.234,1 266.674 329.602,7

Sumber: Neraca Tahunan LPD Pecatu, data diolah

Berdasarkan dari sektor yang dibiayai, sektor-sektor primer semacam pertanian,

perikanan, dan peternakan mendapatkan porsi kredit yang sangat kecil. Nilai kredit

sector pertanian rata-rata hanya 0,08% dari total kredit yang disalurkan. Sektor

perikanan dan peternakan bahkan lebih kecil lagi, sekitar 0,03% dan 0,04% dari total

kredit. Jumlah nasabah peminjam di sektor perikanan dan pertanian juga sangat

sedikit, tidak lebih dari 2 – 5 orang. Nasabah sektor perikanan bahkan tercatat

hanya satu orang. Nasabah sektor peternakan tercatat masih relatif lebih banyak

dibandingkan dua sektor sebelumnya, sebanyak 7 – 12 orang tiap tahunnya.

Porsi kredit terbesar diberikan kepada sektor perdagangan yang hampir mencapai

36,79% dari total kredit. Sektor pariwisata dan sektor yang masuk kategori lainnya

mendapatkan porsi masing-masing 22,5% dari nilai total kredit. Pertumbuhan porsi

kredit di sektor perdagangan dapat dianggap paling tinggi, karena sekalipun sector

peternakan mencatatkan rata-rata pertumbuhan porsi kredit tertinggi namun itu

hanya disumbangkan oleh satu tahun saja. Rata-rata pertumbuhan porsi kredit

untuk sektor industri dan perikanan tercatat negatif. Penurunan porsi kredit sektor

industri terlihat signifikan setiap tahunnya. Berbeda halnya dengan porsi kredit di

sektor perdagangan yang mecatatkan peningkatan porsi kredit yang cukup besar

setiap tahun. Hal ini bisa jadi mengindikasikan jika kredit LPD Pecatu memang

diarahkan untuk modal usaha dan berdagang merupakan mata pencaharian utama

masyarakat di Desa Adat Pecatu. Mereka mempercayakan sumber dananya dari

Pg. 37

Analisis Kesehatan dan Perkembangan LPD

LPD Pecatu, yang bisa jadi disebabkan oleh tingkat bunga kompetitif dan

mudahnya akses kredit yang diberikan. Fungsi LPD Pecatu sebagai lembaga

intermediari mampu berjalan dengan sangat baik.

Jika dilihat lebih dekat setiap sektor usaha yang tercatat dalam neraca tahunan LPD

Pecatu, maka jenis kredit dapat dipilah lebih detail sesuai peruntukannya. Data

kredit tahun 2016 menunjukkan karakteristik kredit LPD Pecatu secara lebih

terperinci. Kredit sektor dibagi lagi menjadi beberapa sub berdasarkan tujuan

penggunaan.

Secara garis besar, kredit disalurkan untuk membiayai tujuh (7) sektor, yaitu

pertanian, perikanan, peternakan, perdagangan, industri, pariwisata, dan sektor

lainnya yang termasuk dalam enam sektor sebelumnya. Namun jika diperinci lagi,

setiap kredit yang masuk dalam tujuh sektor besar dapat dikelompokkan menjadi

sebelas tujuan penggunaan seperti yang ditunjukkan pada Tabel 3. Pemilahan ini

berdasarkan tujuan penggunaan yang tertulis di pengajuan kredit. Kredit untuk

tujuan properti antara lain digunakan untuk pembelian tanah dan pembangunan

rumah dalam skala besar. Sedangkan perbaikan atau renovasi rumah skala kecil

masuk dalam kelompok renovasi. Tujuan penggunaan untuk properti bisa berasal

dari sektor perdagangan, industri ataupun sektor lainnya. Sehinggi, dapat

dikatakan jika masuknya kredit dalam satu kelompok sektor belum tentu digunakan

sesuai peruntukannya. Dilihat dari porsi kredit, properti merupakan tujuan

penggunaan kredit terbesar yaitu 40,33% dari total kredit.

Pg. 38

Analisis Kesehatan dan Perkembangan LPD

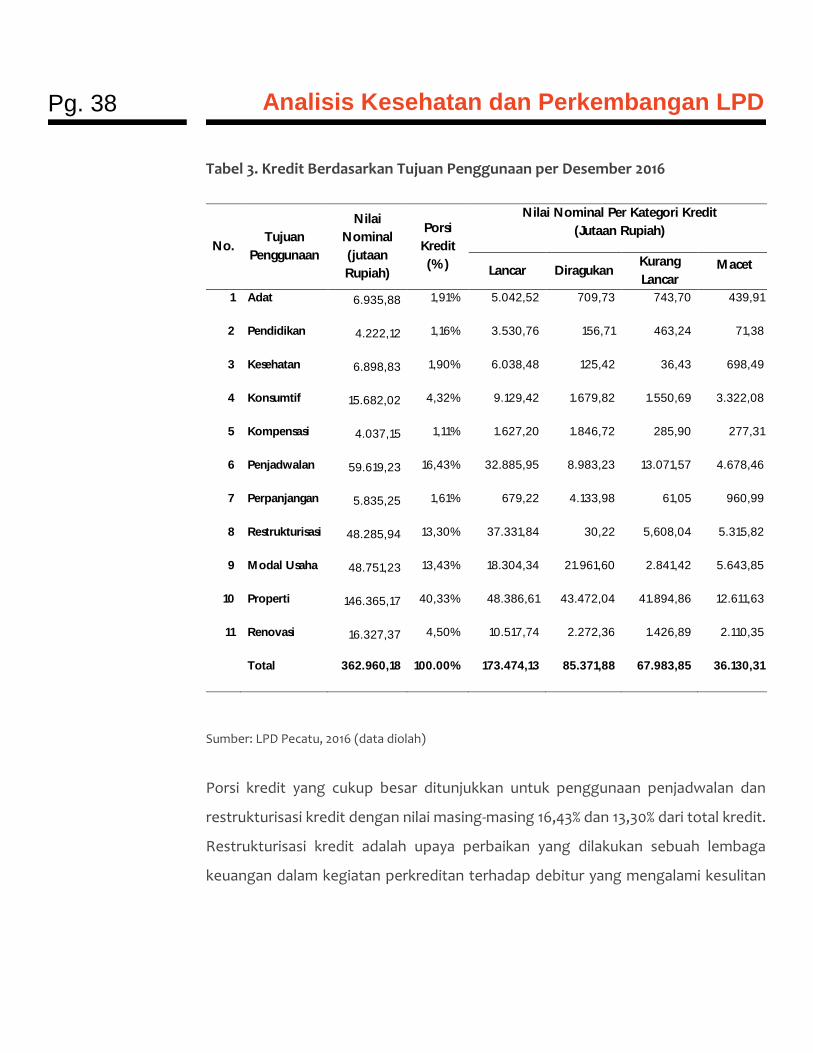

Tabel 3. Kredit Berdasarkan Tujuan Penggunaan per Desember 2016

Sumber: LPD Pecatu, 2016 (data diolah)

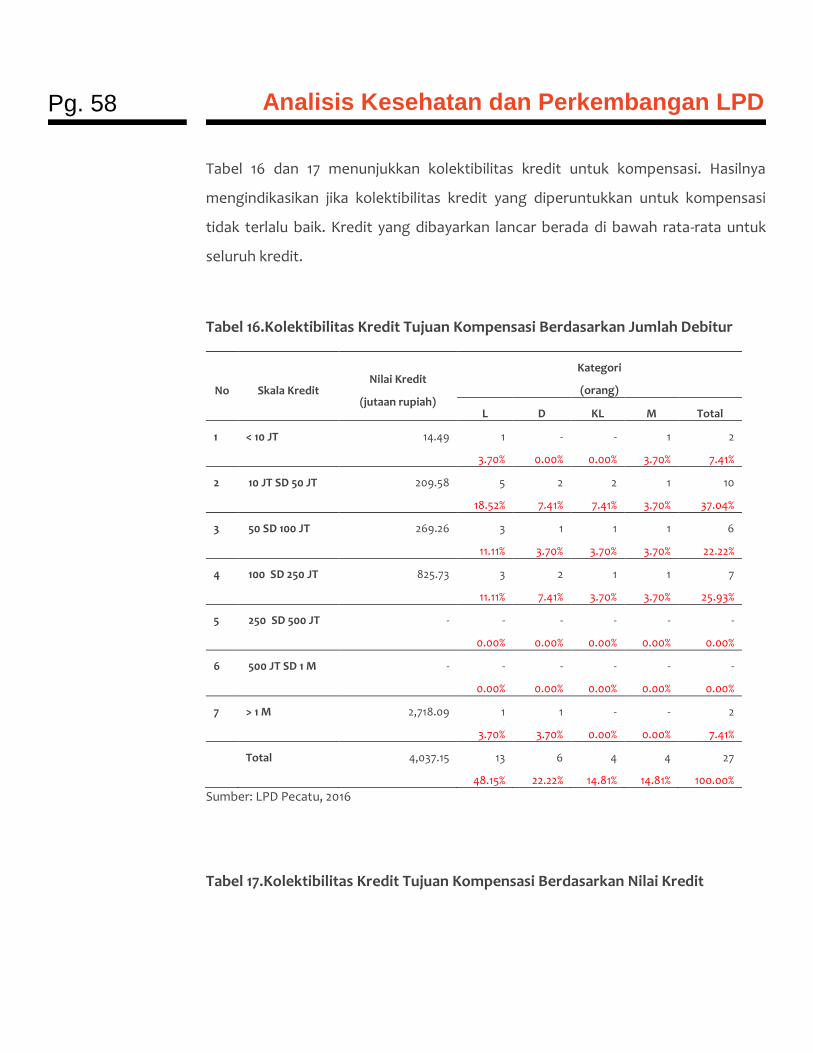

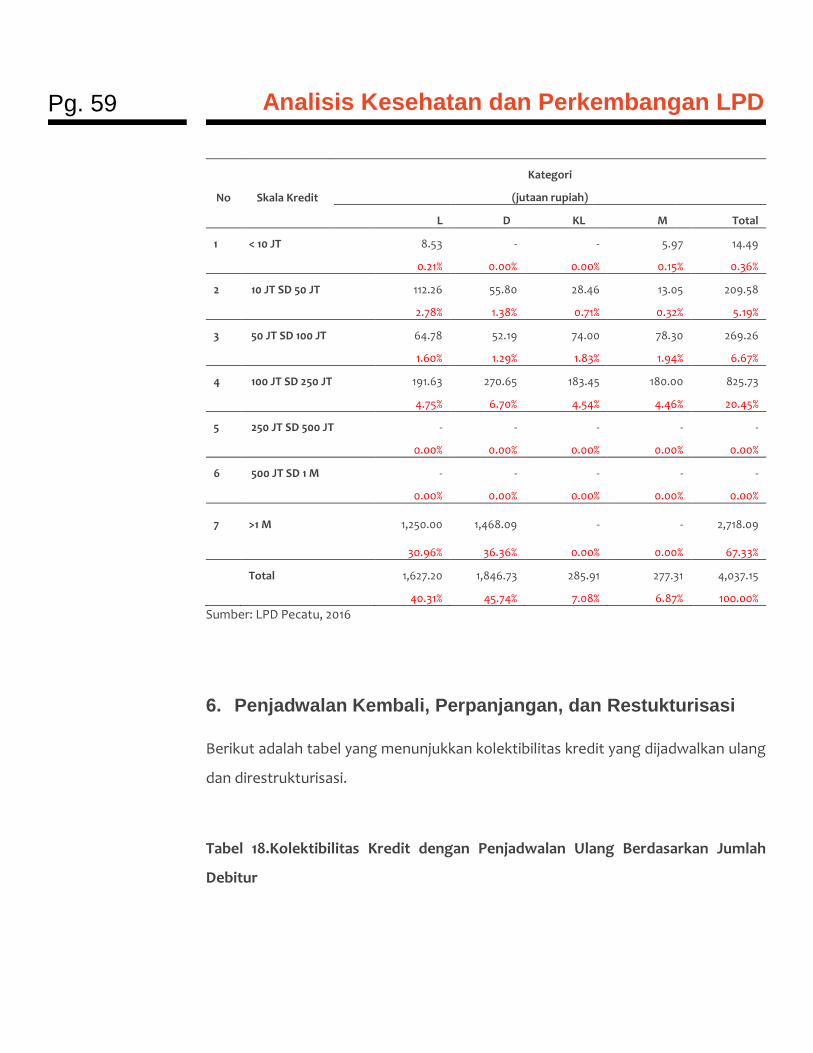

Porsi kredit yang cukup besar ditunjukkan untuk penggunaan penjadwalan dan

restrukturisasi kredit dengan nilai masing-masing 16,43% dan 13,30% dari total kredit.

Restrukturisasi kredit adalah upaya perbaikan yang dilakukan sebuah lembaga

keuangan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan

No. Tujuan

Penggunaan

Nilai

Nominal

(jutaan

Rupiah)

Porsi

Kredit

(%)

Nilai Nominal Per Kategori Kredit

(Jutaan Rupiah)

Lancar Diragukan Kurang

Lancar Macet

1 Adat 6.935,88 1,91% 5.042,52 709,73 743,70 439,91

2 Pendidikan 4.222,12 1,16% 3.530,76 156,71 463,24 71,38

3 Kesehatan 6.898,83 1,90% 6.038,48 125,42 36,43 698,49

4 Konsumtif 15.682,02 4,32% 9.129,42 1.679,82 1.550,69 3.322,08

5 Kompensasi 4.037,15 1,11% 1.627,20 1.846,72 285,90 277,31

6 Penjadwalan 59.619,23 16,43% 32.885,95 8.983,23 13.071,57 4.678,46

7 Perpanjangan 5.835,25 1,61% 679,22 4.133,98 61,05 960,99

8 Restrukturisasi 48.285,94 13,30% 37.331,84 30,22 5,608,04 5.315,82

9 Modal Usaha 48.751,23 13,43% 18.304,34 21.961,60 2.841,42 5.643,85

10 Properti 146.365,17 40,33% 48.386,61 43.472,04 41.894,86 12.611,63

11 Renovasi 16.327,37 4,50% 10.517,74 2.272,36 1.426,89 2.110,35

Total 362.960,18 100.00% 173.474,13 85.371,88 67.983,85 36.130,31

Pg. 39

Analisis Kesehatan dan Perkembangan LPD

untuk memenuhi kewajibannya, yang dilakukan antara lain melalui: Penurunan suku

bunga kredit, Perpanjangan jangka waktu, Pengurangan tunggakan bunga kredit,

Pengurangan tunggakan pokok kredit, Penambahan fasilitas kredit, dan atau

Konversi kredit menjadi penyertaan Modal Sementara. Restrukturisasi dapat juga

dilakukan pada debitur yang memiliki potensi bermasalah, seperti adanya

penurunan laba atau potensi penurunan laba sehingga diperkirakan akan

mengalami kesulitan di masa yang akan datang untuk memenuhi pembayaran

pokok dan/atau bunga sesuai Perjanjian Kredit.Penjadwalan kredit lebih

menunjukkan pada perpanjangan waktu pembayaran melebihi batas waktu yang

telah diperjanjikan sebelumnya yang diakibatkan oleh ketidakmampuan

pembayaran oleh debitur tepat waktu. Pada dasarnya hal ini mengindikasikan

adanya masalah dalam kredit tersebut karena harus dilakukan penjadwalan ulang

terhadap kredit yang harusnya sudah selesai masanya atau harus diambilkan

kebijakan guna menyelamatkan posisi keuangan debitur dan penurunan kualitas

aktiva LPD.

Modal usaha yang dimaksud disini dapat dikategorikan modal untuk berbagai jenis

usaha yang tidak teridentifikasi dengan jelas, karena sekalipun ada yang

mencantumkan jenis usahanya, namun sebagian besar hanya mencantumkan

modal usaha saja sebagai tujuan penggunaan. Hal ini sedikit menyulitkan untuk

merinci lebih detail usaha potensial yang bisa didanai dan dikembangkan oleh LPD

Pecatu. Porsi kredit ini cukup besar, yaitu sebesar 13,43% dari total kredit yang

disalurkan.

Pg. 40

Analisis Kesehatan dan Perkembangan LPD

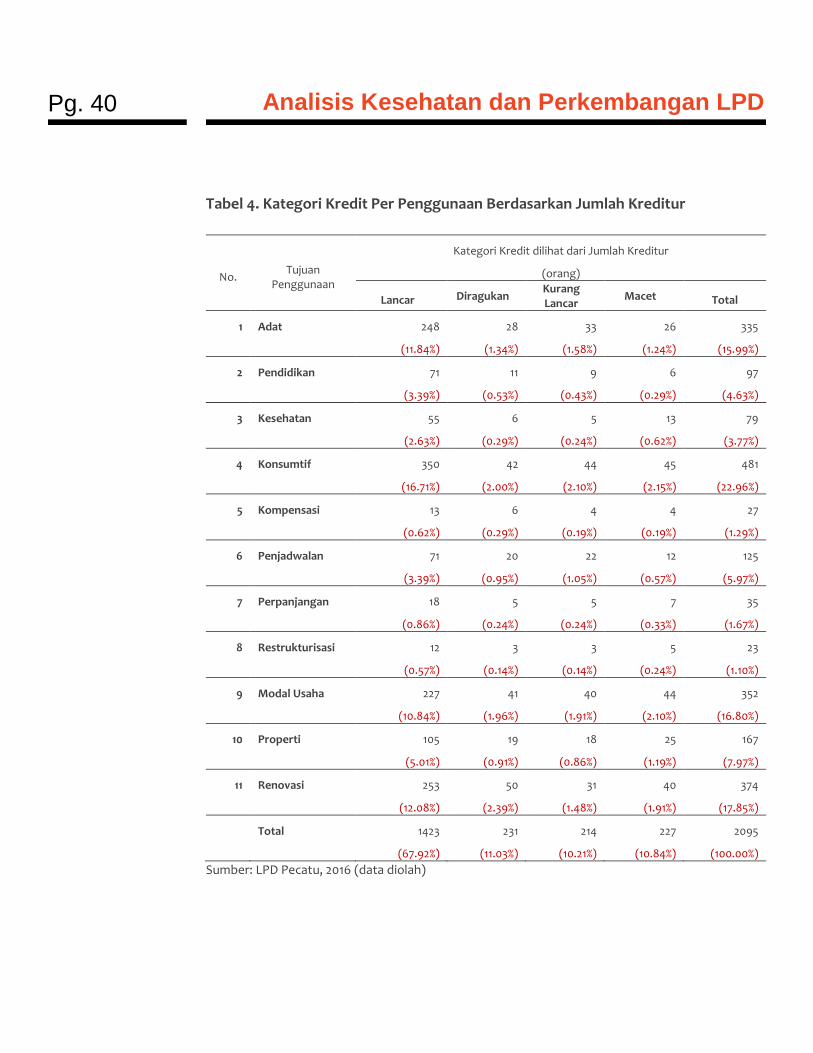

Tabel 4. Kategori Kredit Per Penggunaan Berdasarkan Jumlah Kreditur

No. Tujuan

Penggunaan

Kategori Kredit dilihat dari Jumlah Kreditur

(orang)

Lancar Diragukan Kurang Lancar

Macet Total

1 Adat 248 28 33 26 335

(11.84%) (1.34%) (1.58%) (1.24%) (15.99%)

2 Pendidikan 71 11 9 6 97

(3.39%) (0.53%) (0.43%) (0.29%) (4.63%)

3 Kesehatan 55 6 5 13 79

(2.63%) (0.29%) (0.24%) (0.62%) (3.77%)

4 Konsumtif 350 42 44 45 481

(16.71%) (2.00%) (2.10%) (2.15%) (22.96%)

5 Kompensasi 13 6 4 4 27

(0.62%) (0.29%) (0.19%) (0.19%) (1.29%)

6 Penjadwalan 71 20 22 12 125

(3.39%) (0.95%) (1.05%) (0.57%) (5.97%)

7 Perpanjangan 18 5 5 7 35

(0.86%) (0.24%) (0.24%) (0.33%) (1.67%)

8 Restrukturisasi 12 3 3 5 23

(0.57%) (0.14%) (0.14%) (0.24%) (1.10%)

9 Modal Usaha 227 41 40 44 352

(10.84%) (1.96%) (1.91%) (2.10%) (16.80%)

10 Properti 105 19 18 25 167

(5.01%) (0.91%) (0.86%) (1.19%) (7.97%)

11 Renovasi 253 50 31 40 374

(12.08%) (2.39%) (1.48%) (1.91%) (17.85%)

Total 1423 231 214 227 2095

(67.92%) (11.03%) (10.21%) (10.84%) (100.00%)

Sumber: LPD Pecatu, 2016 (data diolah)

Pg. 41

Analisis Kesehatan dan Perkembangan LPD

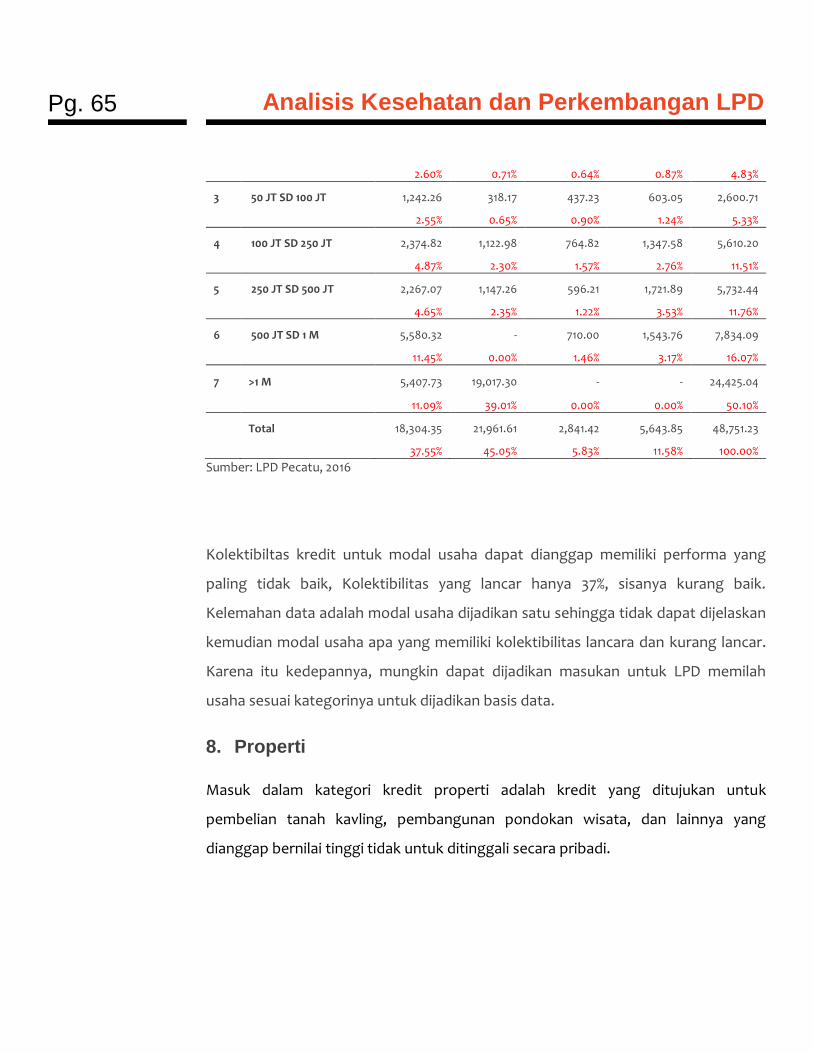

Jika dilihat dari jumlah debitur, kredit konsumtif adalah kredit yang paling banyak

diajukan sedangkan kredit untuk restrukturisasi yang paling sedikit. Debitur untuk

tujuan modal usaha, renovasi rumah, maupun adat juga menjadi tujuan

penggunaan kredit yang banyak diajukan. Kolektibilitas kredit konsumtif dapat

dikatakan paling lancar, tapi tingkat kemacetannya juga paling tinggi. Hal ini

disebabkan karena jumlah pengajuan kredit konsumtif adalah yang terbesar. Dari

sini dapat dilihat jika performa kredit di LPD Pecatu kurang baik, karena hanya

67,9% debitur yang bisa dikategorikan membayar dengan lancar.

Tabel 5.Kategori Kredit Per Penggunaan Berdasarkan Nilai Kredit

No. Tujuan

Penggunaan

Kategori Kredit dilihat dari Nilai Kredit

(jutaan rupiah)

Lancar Diragukan Kurang Lancar

Macet Total

1 Adat 5,042.52 709.73 743.71 439.92 6,935.88

(1.39%) (0.20%) (0.20%) (0.12%) (1.91%)

2 Pendidikan 3,530.77 156.72 463.25 71.38 4,222.12

(0.97%) (0.04%) (0.13%) (0.02%) (1.16%)

3 Kesehatan 6,038.48 125.42 36.43 698.49 6,898.83

(1.66%) (0.03%) (0.01%) (0.19%) (1.90%)

4 Konsumtif 9,129.42 1,679.82 1,550.70 3,322.09 15,682.02

(2.52%) (0.46%) (0.43%) (0.92%) (4.32%)

5 Kompensasi 1,627.20 1,846.73 285.91 277.31 4,037.15

(0.45%) (0.51%) (0.08%) (0.08%) (1.11%)

6 Penjadwalan 32,885.96 8,983.23 13,071.58 4,678.47 59,619.23

(9.06%) (2.47%) (3.60%) (1.29%) (16.43%)

7 Perpanjangan 679.22 4,133.98 61.06 960.99 5,835.25

Pg. 42

Analisis Kesehatan dan Perkembangan LPD

(0.19%) (1.14%) (0.02%) (0.26%) (1.61%)

8 Restrukturisasi 37,331.85 30.23 5,608.04 5,315.82 48,285.94

(10.29%) (0.01%) (1.55%) (1.46%) (13.30%)

9 Modal Usaha 18,304.35 21,961.61 2,841.42 5,643.85 48,751.23

(5.04%) (6.05%) (0.78%) (1.55%) (13.43%)

10 Properti 48,386.62 43,472.05 41,894.87 12,611.64 146,365.17

(13.33%) (11.98%) (11.54%) (3.47%) (40.33%)

11 Renovasi 10,517.74 2,272.37 1,426.90 2,110.36 16,327.37

(2.90%) (0.63%) (0.39%) (0.58%) (4.50%)

Total 173,474.13 85,371.88 67,983.86 36,130.32 362,960.19

(47.79%) (23.52%) (18.73%) (9.95%) (100.00%)

Sumber: LPD Pecatu, 2016 (data diolah)

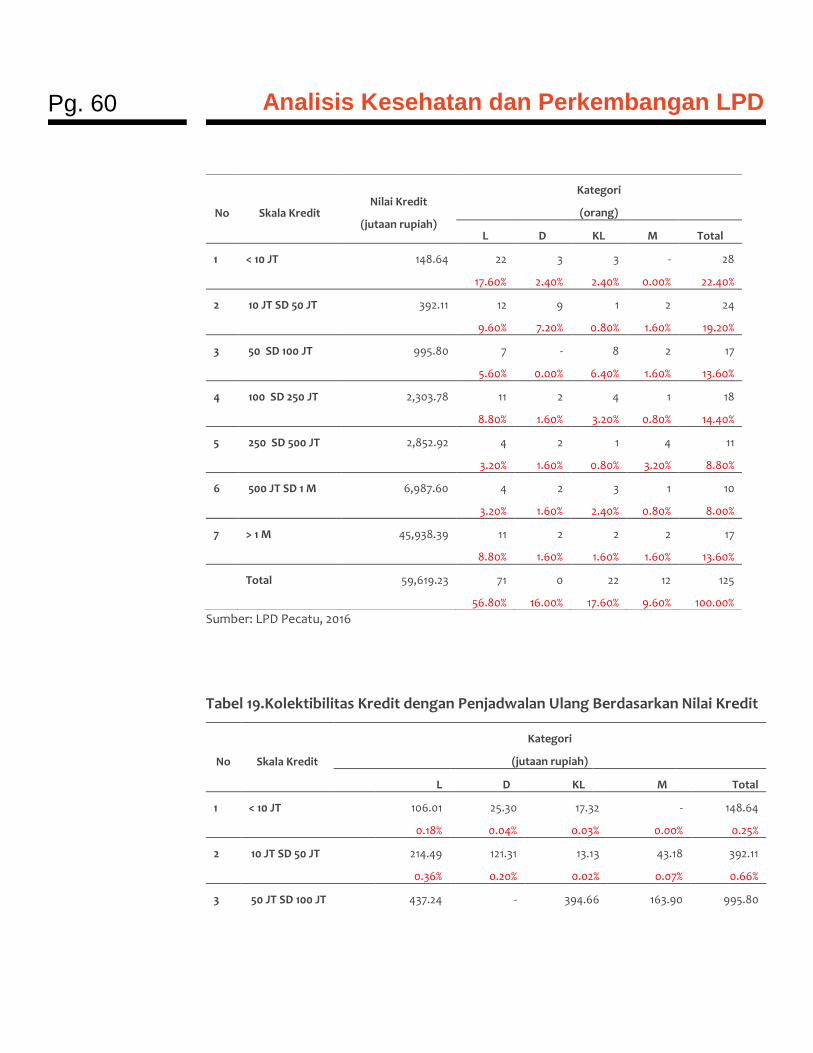

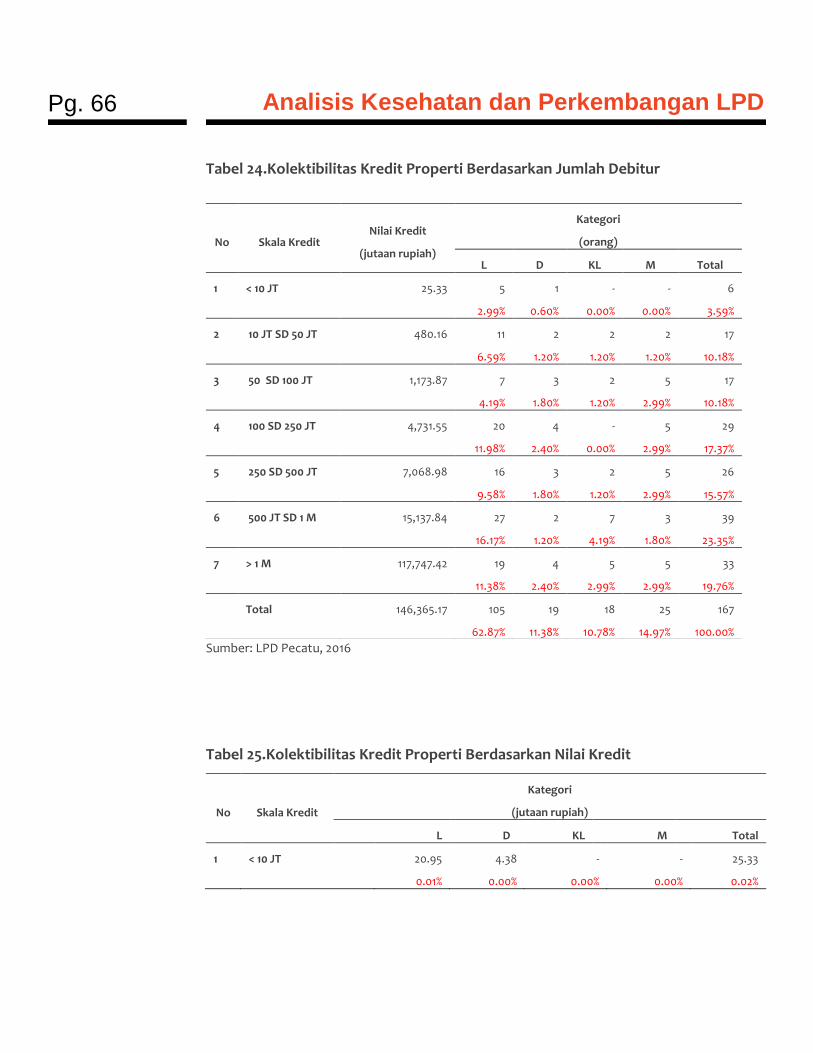

Bandingkan dengan kolektibilitas kredit dilihat dari nilai nominal kreditnya. Jika

berdasarkan jumlah debitur kredit konsumtif adalah yang terbesar, maka untuk

nilai nominal kredit properti menduduki peringkat pertama padahal secara jumlah

debitur angkanya tidak lebih dari 10% total debitur. Hal ini mengindikasikan jika

sejumlah kecil debitur kredit properti diberikan nilai kredit yang relatif sangat besar

per orangnya. Resiko kredit di sektor ini terlihat sangat tinggi jika dibandingkan

dengan resiko yang harus ditanggung oleh LPD dari kredit lainnya. Kredit properti

yang tergolong lancar hanya 13% dari total kredit, sedangkan niilainya jauh lebih

rendah dibandingkan dengan kredit properti yang tergolong tidak berperforma

baik. Kredit dengan nilai nominal terbesar kedua diperuntukkan untuk penjadwalan

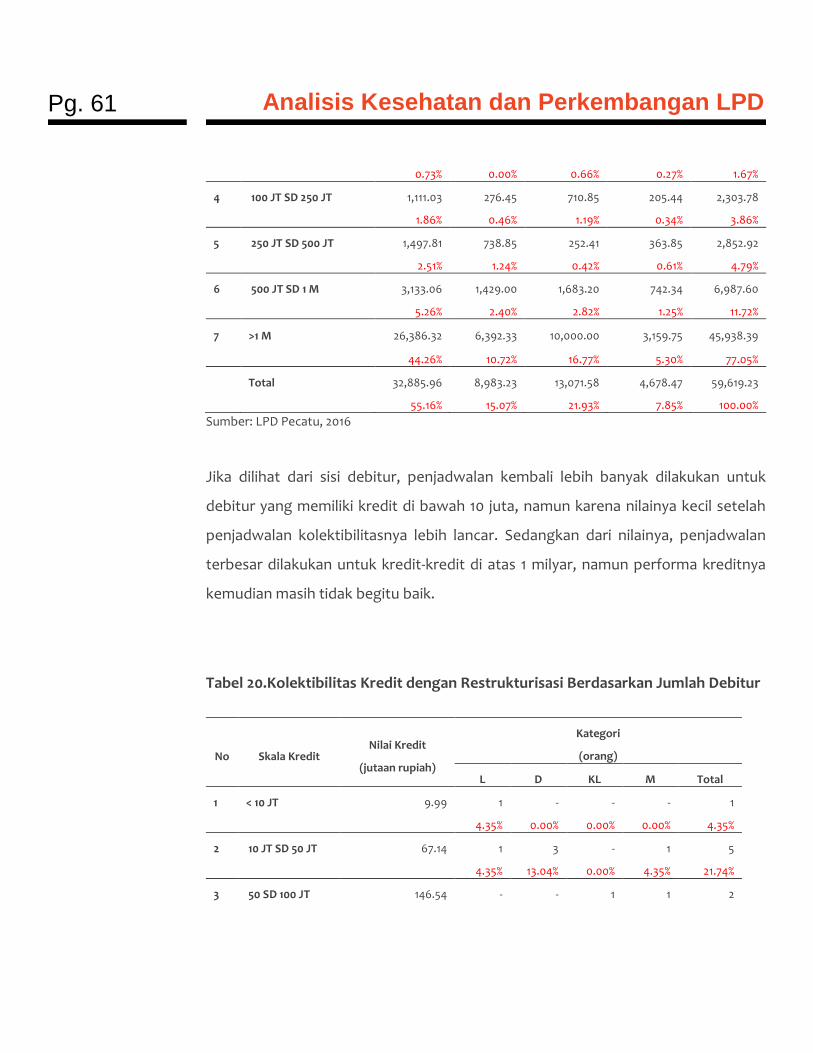

kembali, yang termasuk dalam restrukturisasi, dan modal usaha.

Sesuai dengan Peraturan Otoritas Jasa Keuangan No. 11/POJK.03/3015 tentang

Ketentuan Kehati-hatian dalam Rangka Stimulus Perekonomian Nasional Bagi Bank

Umum, yang dimaksud dengan restrukturisasi kredit adalah upaya perbaikan yang

dilakukan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan

Pg. 43

Analisis Kesehatan dan Perkembangan LPD

untuk memenuhi kewajibannya, yang dilakukan antara lain melalui: a. penurunan

suku bunga Kredit; b. perpanjangan jangka waktu Kredit; c. pengurangan

tunggakan bunga Kredit; d. pengurangan tunggakan pokok Kredit; e. penambahan

fasilitas Kredit; dan/atau f. konversi kredit menjadi penyertaan modal sementara.

Berbeda halnya dengan penjadwalan kembali adalah rescheduling yaitu perubahan

syarat kredit yang hanya menyangkut jadwal pembayaran atau jangka waktu yang

hampir serupa dengan perpanjangan yang berarti memperpanjang jatuh tempo

atau memperbaharui suatu pinjaman atau kewajiban. Nilai kredit yang diajukan

pada ketiganya cukup besar. Seperti yang diketahui jika restrukturisasi dan

penjadwalan kembali adalah strategi yang biasa digunakan oleh lembaga keuangan

untuk mengatasi kredit bermasalah. Jika ini ditarik ke belakang, dengan nilai yang

relatif besar, maka bisa jadi kredit bermasalah di LPD Pecatu sudah terindikasi lama.

Sekalipun jumlah debitur yang bermasalah tidak terlalu banyak, namun nilai

kreditnya cukup besar. Hal ini memberikan rambu bagi LPD untuk lebih berhati-hati

dalam menyalurkan kredit yang bernilai besar serta memberikan solusi

penyelesaian kredit bermasalah tidak hanya melalui restrukturisasi kredit.

Kredit untuk modal usaha menunjukkan performa yang juga tidak terlalu baik.

Kredit macet terbesar kedua disumbangkan dari jenis penggunaan kredit ini.

Namun demikan, jumlah debitur sub penggunaan ini cukup besar, berkisar 18% dari

total debitur. Kolektibilitas total kredit yang tergolong lancar hanya 47.79%, yang ini

berarti non performing loan (NPL) atau nilai kredit bermasalah di LPD Pecatu

sebesar 52.21%. Angka ini jauh berada di atas ketentuan yang diberlakukan oleh

Bank Indonesia untuk sektor perbankan, maksimum 5% untuk dapat dikategorikan

sehat. Jika dua indicator keuangan yang ada diperbandingkan, yaitu LDR yang

berkisar pada 102% dan NPL yang berkisar 52,21% maka bisa dikatakan resiko yang

Pg. 44

Analisis Kesehatan dan Perkembangan LPD

harus ditanggung oleh LPD dalam operasionalnya sebagai lembaga intermediari

sangat tinggi.

LDR merupakan rasio yang mengukur kemampuan lembaga keuangan

untukmemenuhi kewajiban keuangan yang harus segera dipenuhi. Rasiolikuiditas

yang lazim digunakan dalam dunia perbankan terutama diukurdari Loan to Deposit

Ratio (LDR). Besarnya LDR mengikuti perkembangankondisi ekonomi Indonesia.

LDR merupakan ukuran likuiditas yang mengukur besarnya danayang ditempatkan

dalam bentuk kredit yang berasal dari dana yangdikumpulkan oleh bank (terutama

dana masyarakat). Semakin tinggi LDRmenunjukkan semakin riskan kondisi

likuiditas bank, sebaliknya semakinrendah LDR menunjukkan kurangnya efektifitas

bank dalam menyalurkankredit. Non performing loan (NPL) merupakan rasio yang

dipergunakan untuk mengukurkemampuan bank dalam mengukur risiko kegagalan

pengembalian kreditoleh debitur. NPL mencerminkan risiko kredit, semakinkecil

NPL semakin kecil pula risiko kredit yang ditanggung pihak bank.Non Performing

Loan (NPL) merupakan salah satu pengukurandari rasio risiko usaha bank yang

menunjukkan besarnya risiko kreditbermasalah yang ada pada suatu bank.

NPL dan LDR memiliki pengaruh yang berbeda terhadap profitabilitas sebuah

lembaga keuangan, seperti halnya LPD Pecatu. Jika LDR tinggi, maka kemampuan

LDR untuk mendapatkan profit akan semakin tinggi karena besarnya dana yang

beredar di masyarakat dan penerimaan dalam bentuk bunga. Namun, resiko

likuiditas juga akan semakin tinggi. Berbeda halnya dengan NPL yang berpengaruh

negatif terhadap profitabilitas. Karena kredit-kredit yang tidak berperforma baik,

maka profit LPD juga akan turun karena ketidakmampuan debitur membayar

beban bunga yang tidak lain merupakan pendapatan utama sebuah lembaga

Pg. 45

Analisis Kesehatan dan Perkembangan LPD

keuangan. NPL yang tinggi juga berarti tingginya resiko likuiditas. Satu hal yang

mungkin harus digaris bawahi di sini, resiko pengelolaan kredit LPD Pecatu sangat

besar. Satu hal utama yang harus dijaga adalah kepercayaan masyarakat adat akan

keamanan uang yang mereka tempatkan di LPD dan dapat ditarik sewaktu-waktu

saat dibutuhkan.Resiko likuiditas yang tercermin dari dua rasio di atas

menunjukkan jika LPD Pecatu harus lebih hati-hati dalam penyaluran kredit dengan

memilih sektor-sektor potensial namun tetap lancar.

Merujuk kembali pada definisi awal LPD yang termasuk pada lembaga keuangan

mikro tradisional, maka tujuan utama pendiriannya juga dimaksudkan untuk

memenuhi kebutuhan kredit yang berskala mikro atau kecil. Berdasarkan definisi

dan kriteria usaha berdasarkan UU No. 20 Tahun 2008 tentang UMKM, kredit

UMKM didasarkan pada definisi plafon, yaitu: (1) kredit mikro dengan plafon s.d

Rp50juta, (2) kredit kecil dengan plafon lebih dari Rp50juta s.d Rp500 juta, dan (3)

kredit menengah dengan plafon lebih dari Rp500juta s.d Rp5miliar. Dalam definisi

tersebut, seluruh jenis penggunaan kredit termasuk kredit konsumtif masuk di

dalamnya.