Analisis Para La Toma de Decisiones-Anlisis Financiero Horiontal y Vertica

Upload

roberypaolaCategory

view

2.041download

3

Análisis de la Información Análisis de la Información Financiera para la toma de Financiera para la toma de

decisionesdecisiones

El éxito de una inversión exige El éxito de una inversión exige mas que el entendimiento de los mas que el entendimiento de los

conceptos contables.conceptos contables.Exige experiencia, juicio, paciencia y Exige experiencia, juicio, paciencia y capacidad suficiente para enfrentar capacidad suficiente para enfrentar

las actividades en las empresas.las actividades en las empresas.

Lao Tzu.Lao Tzu.

OBJETIVOS DE LA CLASEOBJETIVOS DE LA CLASE

Realizar una evaluación del desempeño Realizar una evaluación del desempeño de una empresa a partir de sus estados de una empresa a partir de sus estados financieros. financieros.

Extraer y analizar información Extraer y analizar información financiera para la toma de decisiones financiera para la toma de decisiones mediante el uso de razones financieras, mediante el uso de razones financieras, análisis horizontal y vertical.análisis horizontal y vertical.

Razones FinancierasRazones Financieras

Razones de LiquidezRazones de Liquidez CirculanteCirculante Prueba del ácidoPrueba del ácido

Razones de EndeudamientoRazones de Endeudamiento Total de Patrimonio NetoTotal de Patrimonio Neto Deuda Total a Total de ActivosDeuda Total a Total de Activos

Razones de RentabilidadRazones de Rentabilidad Margen de Utilidad Bruta.Margen de Utilidad Bruta.

Razones FinancierasRazones Financieras

Razones de ActividadRazones de Actividad Rotación de las Cuentas por CobrarRotación de las Cuentas por Cobrar Rotación en días de C x C.Rotación en días de C x C. Rotación del inventarioRotación del inventario Rotación en días del inventarioRotación en días del inventario

Otros Métodos Otros Métodos de Análisisde Análisis

Otros Métodos Otros Métodos de Análisisde Análisis

Otros Métodos de AnálisisOtros Métodos de Análisis

Análisis HorizontalAnálisis Horizontal

Análisis VerticalAnálisis Vertical

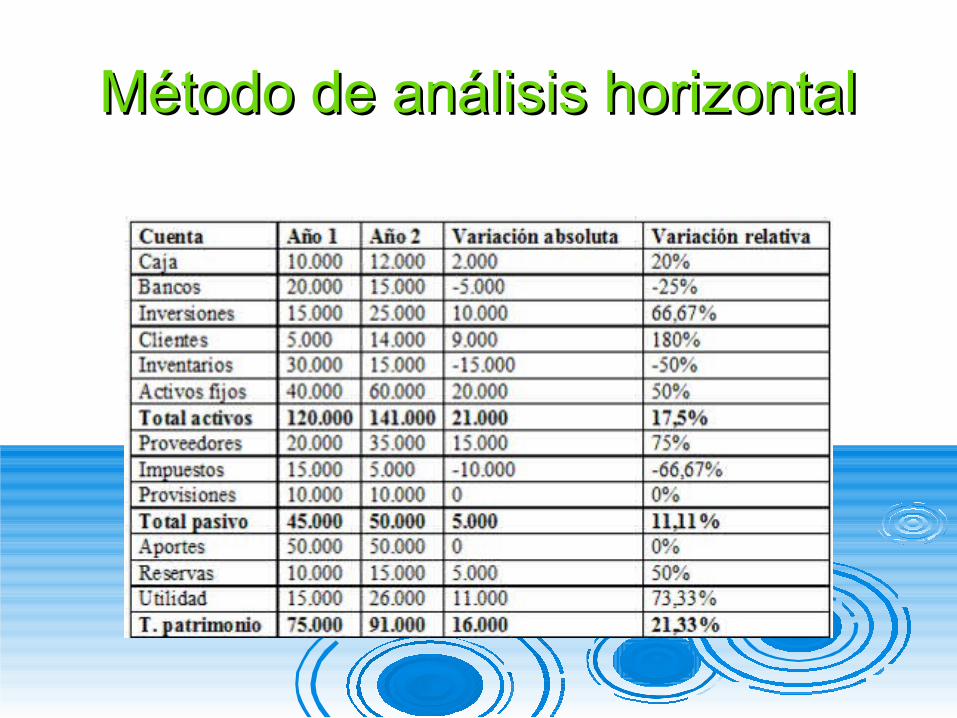

Método de análisis horizontalMétodo de análisis horizontal

Es un procedimiento que consiste en comparar Es un procedimiento que consiste en comparar estados financieros homogéneos en dos o más estados financieros homogéneos en dos o más periodos consecutivos, para determinar los periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. cuentas, de un periodo a otro.

Este análisis es de gran importancia para la Este análisis es de gran importancia para la empresa, porque mediante él se informa si los empresa, porque mediante él se informa si los cambios en las actividades y si los resultados cambios en las actividades y si los resultados han sido positivos o negativos; también permite han sido positivos o negativos; también permite definir cuáles merecen mayor atención por ser definir cuáles merecen mayor atención por ser cambios significativos en la marcha.cambios significativos en la marcha.

Método de análisis horizontalMétodo de análisis horizontal

Procedimiento de análisisProcedimiento de análisis Se registran los valores de cada cuenta en Se registran los valores de cada cuenta en

dos columnas, en las dos fechas que se van dos columnas, en las dos fechas que se van a comparar, registrando en la primera a comparar, registrando en la primera columna las cifras del periodo más reciente y columna las cifras del periodo más reciente y en la segunda columna, el periodo anterior. en la segunda columna, el periodo anterior. (Las cuentas deben ser registradas por su (Las cuentas deben ser registradas por su valor neto).valor neto).

Método de análisis horizontalMétodo de análisis horizontal

Procedimiento de análisisProcedimiento de análisis Se crea otra columna que indique los Se crea otra columna que indique los

aumentos o disminuciones, que indiquen la aumentos o disminuciones, que indiquen la diferencia entre las cifras registradas en los diferencia entre las cifras registradas en los dos periodos, restando de los valores del año dos periodos, restando de los valores del año más reciente los valores del año anterior. (los más reciente los valores del año anterior. (los aumentos son valores positivos y las aumentos son valores positivos y las disminuciones son valores negativos).disminuciones son valores negativos).

= 2008 - 2007

Método de análisis horizontalMétodo de análisis horizontal

Procedimiento de análisisProcedimiento de análisis En una columna adicional se registran los En una columna adicional se registran los

aumentos y disminuciones de porcentaje. aumentos y disminuciones de porcentaje. (Este se obtiene dividiendo el valor del (Este se obtiene dividiendo el valor del aumento o disminución entre el valor del aumento o disminución entre el valor del periodo base multiplicado por 100).periodo base multiplicado por 100).

2008 - 2007

2007X 100=

Periodo 1 (base): año 2007

Periodo 2 (actual): año 2008

Método de análisis horizontalMétodo de análisis horizontal

Los valores obtenidos en el análisis Los valores obtenidos en el análisis horizontal, pueden ser comparados con horizontal, pueden ser comparados con las metas de crecimiento y desempeño las metas de crecimiento y desempeño fijadas por la empresa, para evaluar la fijadas por la empresa, para evaluar la eficiencia y eficacia de la administración eficiencia y eficacia de la administración en la gestión de los recursos, puesto que en la gestión de los recursos, puesto que los resultados económicos de una los resultados económicos de una empresa son el resultado de las empresa son el resultado de las decisiones administrativas que se hayan decisiones administrativas que se hayan tomado.tomado.

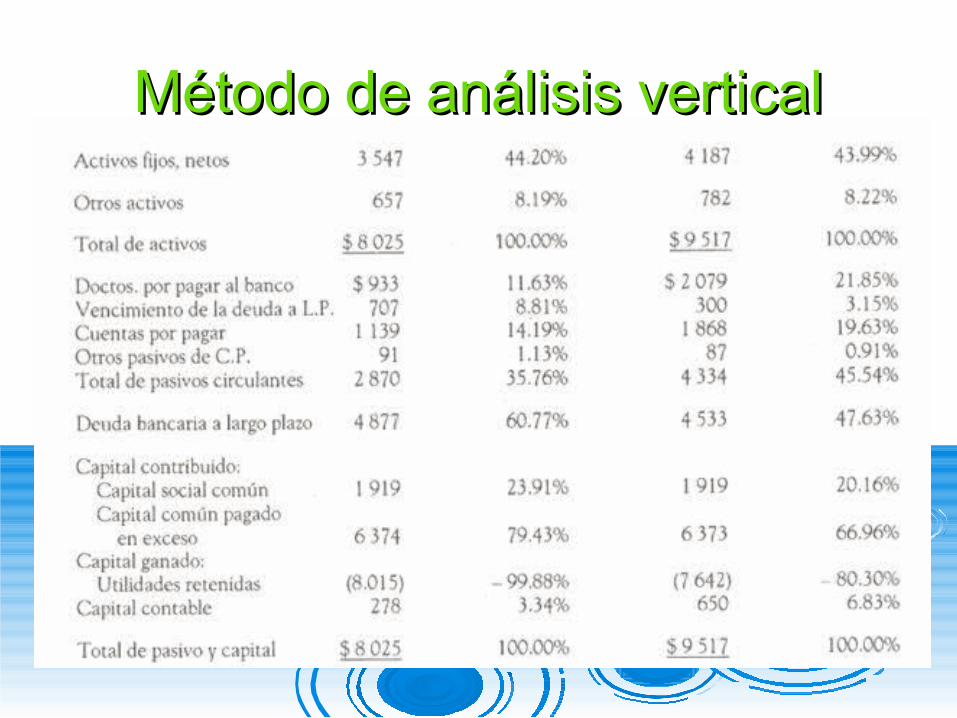

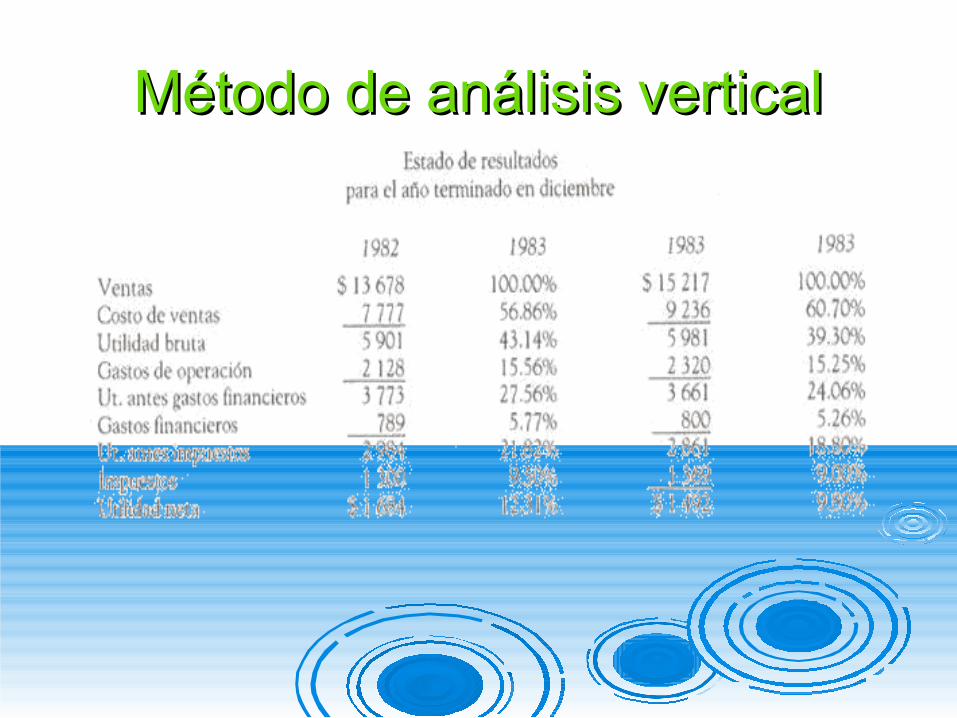

Método de análisis verticalMétodo de análisis vertical

Se emplea para analizar estados Se emplea para analizar estados financieros como el Balance General y el financieros como el Balance General y el Estado de Resultados, comparando las Estado de Resultados, comparando las cifras en forma vertical. cifras en forma vertical.

Método de análisis verticalMétodo de análisis vertical

Procedimiento de porcentajes integrales: Procedimiento de porcentajes integrales: Consiste en determinar la composición Consiste en determinar la composición

porcentual de cada cuenta del Activo, Pasivo porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa Activo total y el porcentaje que representa cada elemento del Estado de Resultados a cada elemento del Estado de Resultados a partir de las Ventas netas. partir de las Ventas netas.

Porcentaje integral = Valor parcial/valor base X 100Porcentaje integral = Valor parcial/valor base X 100

Método de análisis verticalMétodo de análisis vertical

Método de análisis verticalMétodo de análisis vertical

Método de análisis verticalMétodo de análisis vertical