Analisis Leverage

23

ANALISIS LEVERAGE Leverage merupakan penggunaan asset dan sumber dana oleh perusahaan yang berdampak pada beban tetap dengan maksud meningkatkan keuntungan. Apabila perusahaan menggunakan hutang maka perusahaan harus menanggung beban tetap yang berupa bunga pinjaman, apabila perusahaan membeli aktiva tetap maka menanggung beban tetap berupa biaya penyusutan, apabila perusahaan menyewa aktiva maka harus

-

Upload

tri-wahyu-zil -

Category

Documents

-

view

26 -

download

5

description

sadd

Transcript of Analisis Leverage

ANALISIS LEVERAGE

Leverage merupakan penggunaan asset dan sumber dana oleh perusahaan yang berdampak pada beban tetap dengan maksud meningkatkan keuntungan.

Apabila perusahaan menggunakan hutang maka perusahaan harus menanggung beban tetap yang berupa bunga pinjaman, apabila perusahaan membeli aktiva tetap maka menanggung beban tetap berupa biaya penyusutan, apabila perusahaan menyewa aktiva maka harus menanggung biaya sewa

TUJUAN LEVERAGE

• Meningkatkan return (tingkat pengembalian)

• Tetapi di sisi lain kenaikan leverage mengakibatkan kenaikan resiko arus pendapatan para pemegang saham yaitu berupa ketidakpastian kemampuan membayar kewajiban-kewajiban tetapnya

• Membantu analis keuangan dalam melihat trade off antara resiko dan return

Dampak leverage

Dapat dilihat dengan :

1. Analisis titik impas2. Analisis leverage operasi3. Analisis leverage keuangan4. Analisis levrage kombinasi

Analisis Titik Impas• Dalam analisis leverage kita akan menganalisis

laporan laba rugi• Dari laporan laba rugi, kita akan tahu pengaruh

penjualan terhadap EBIT, pengaruh Penjualan terhadap EAT, pengaruh EBIT terhadap EAT, EPS

• Pengertian titik impas adalah suatu keadaan dalam operasi perusahaan, dimana perusahaan tidak laba dan tidak rugi atau laba = o, atau seluruh pendapatan hanya dapat dipakai menutup biaya.

Tujuan analisis titik impas

1.Menentukan tingkat operasi yang harus dilakukan agar semua biaya operasi dapat tertutup

2.Mengevaluasi tingkat penjualan tertentu dalam hubungannya dengan tingkat penjualan

Analisis Break Even harus tahu tentang pengelompokan biaya, pendapatan dan volume

Biaya dikelompokkan menjadi1. Biaya Variabel yaitu biaya yang mengalami

perubahan secara proporsional seiring perubahan volume penjualan, misalnya BBB, BTK, BOP

2. Biaya Tetap yaitu biaya yang tidak mengalami perubahan dalam batas-batas tertentu, misalnya biaya sewa, biaya penyusutan, dll

Perhitungan Analisis Break Event

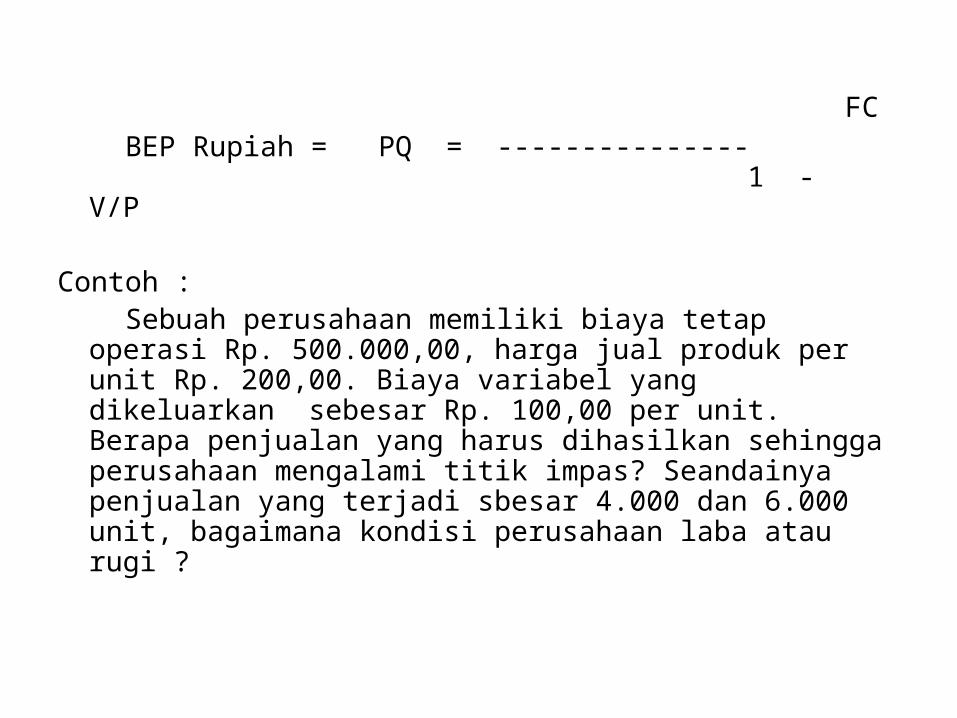

Total Pendapatan = Total Pengeluaran TR = TC PQ = FC + VC. Q PQ - VC.Q = FC Q ( P - V ) = FC FC BEP Unit = Q = -------------- ( P - V )

FC BEP Rupiah = PQ = ---------------

1 - V/P

Contoh : Sebuah perusahaan memiliki biaya tetap operasi Rp.

500.000,00, harga jual produk per unit Rp. 200,00. Biaya variabel yang dikeluarkan sebesar Rp. 100,00 per unit. Berapa penjualan yang harus dihasilkan sehingga perusahaan mengalami titik impas? Seandainya penjualan yang terjadi sbesar 4.000 dan 6.000 unit, bagaimana kondisi perusahaan laba atau rugi ?

Diketahui : FC = Rp. 500.000,00, P = Rp. 200,00, V = Rp. 100,00

500.000BEP (unit) = ---------------- (200 – 100)

= 1.000 unit

500.000BEP (Rp) = ---------------- 1 – 100/200

= Rp. 1.000.000,00 Jadi pada tingkat penjualan sebesar 1.000 unit atau senilai Rp.

1.000.000,00, perusahaan tidak mengalami keuntungan maupun kerugian

Jika penjualan sebesar 4.000 unit, maka:

TR = TC PQ = FC + Q V 4.000 x 200 = 500.000 + (4.000 x 100) 800.000 – 900.000 = ( 100.000 )

6.000 x 200 = 500.000 + (6.000 x 100) 1.200.000 – 1.100.000 = 100.000

Jadi, jika perusahaan beroperasi pada tingkat penjualan sebesar kurang dari 5.000 unit atau penjualan dengan nilai Rp. 1.000.000,00 maka akan mengalami kerugian. Sedangkan jika lebih dari 5.000 unit atau penjualan dengan nilai Rp. 1.000.000,00 maka akan mengalami keuntungan

Jika sebuah perusahaan memproduksi 2 macam atau lebih produk dan aktiva tetapnya sama, maka bisa dicari

BEPnya, jika tidak maka BEP dihitung untuk masing-masing produk

TITIK IMPAS PRODUK GANDA1. Mencari rasio pendapatan rata-rata tertimbang Mw = MIRx . Cx MIR = 1-V/P Cx = Kontribusi produk thd nilai penjualan total 2. BEP Rp total = FC/Mw3. BEP masing-masing : BEP Rp. = BEPRp total . Cx BEP unit = BEP Rp/Px

Contoh

Sebuah perusahaan memproduksi 3 macam produk, yaitu meja, kursi, dan buffet.Harga jual masing-masing produk adalah Rp.100,000,00, Rp. 150.000,00, dan Rp. 300.000,00. Biaya variabel per unit dari masing-masing produk adalah Rp. 60.000,00 Rp. 80.000,00 dan Rp. 200.000,00. Biaya tetap untuk menghasilkan ketiga produk adalah Rp. 50.000.000. Kontribusi rata-rata dari nilai penjualan masing-masing produk terhadap penjualan total adalah 0,45 untuk meja, 0,30 untuk kursi dan 0,25 untuk buffet. Hitunglah BEP unit dan BEP Rupiah untuk masing-masing produk ?

MIR (Rasio pendapatan rata-rata tertimbang) =

MIR meja = 1-v/p = 1- 60.000/100.000 = 0,40 MIR Kursi = 1-v/p = 1- 80.000/150.000 = 0,47

MIR Buffet = 1-v/p = 1- 200.000/300.000 = 0,33 Mw meja = 0,40 x 0,45 = 0,18 Mw kursi = 0,47 x 0,30 = 0,14 Mw Buffet = 0,33 x 0,25 = 0,08 Mw total = 0,40

BEP total = Rp. 50.000.000 = Rp. 125.000.000 0,40

1. Titik impas untuk meja : BEP meja rp= Rp.125.000.000 x 0,45 =Rp. 56.250.000 BEP meja unit =Rp.56.250.000/Rp.100.000 =562,52. Titik impas untuk kursi : BEP kursi rp= Rp.125.000.000 x 0,30 =37.500.000 BEP kursi unit = 37.500.000/Rp.150.000 =2503. Titik impas untuk buffet : BEP buffet rp= Rp.125.000.000 x 0,25 =31.250.000 BEP buffet unit = 31.250.000/Rp.300.000 =104

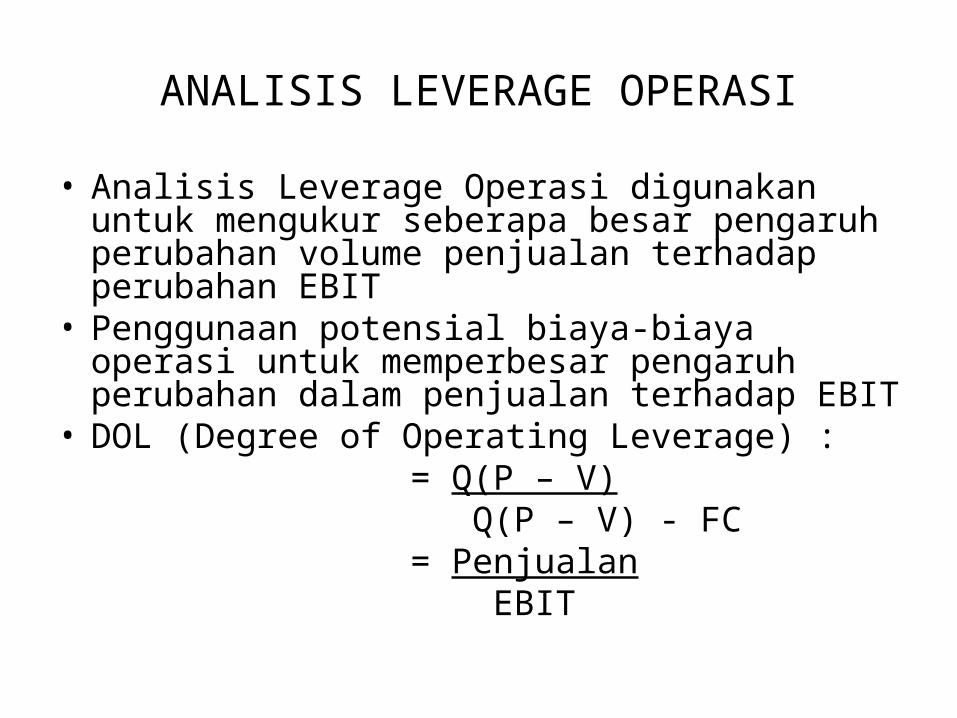

ANALISIS LEVERAGE OPERASI

• Analisis Leverage Operasi digunakan untuk mengukur seberapa besar pengaruh perubahan volume penjualan terhadap perubahan EBIT

• Penggunaan potensial biaya-biaya operasi untuk memperbesar pengaruh perubahan dalam penjualan terhadap EBIT

• DOL (Degree of Operating Leverage) : = Q(P – V) Q(P – V) - FC = Penjualan EBIT

ANALISIS LEVERAGE KEUANGAN

• Analisis Leverage Keuangan digunakan untuk mengetahui sebesarpa besar pengaruh perubahan EBIT terhadap laba per lembar saham

• Penggunaan potensial biaya-biaya keuangan tetap untuk meningkatkan pengaruh perubahan EBIT terhadap EPS

• DFL (Degree of Financial Leverage) = EBIT EPS

Analisis Leverage Total• Analisis leverage total mengukur seberapa

besar pengaruh perubahan volume penjualan terhadap perubahan laba per lembar saham

• Setiap penggunaan potensial biaya-biaya tetap, baik biaya operasi maupun keuangan, untuk meningkatkan pengaruh perubahan dalam penjualan atas laba perlembar saham (EPS)

• DTL (Degree of Total Leverage) = Penjualan EPS

LAPORAN LABA RUGI UNTUK ANALISIS LEVERAGE

Penjualan xx Biaya variabel DOL xxDOL Margin kontribusi xx Biaya Tetap xx EBIT xx Bunga xx EBT xx DTL Pajak xx EAT xxDFL Deviden saham pferen DFL xx EACS xx Jumlah saham yang beredar xx EPS xx

Contoh PT Telekomunikasi mengharapkan penjualannya

sebesar 60.000 unit dengan harga per unitnya Rp.15.000,00, biaya variabel yang dikeluarkan adalah Rp.6.000,00 perunit, biaya tetap sebesar Rp. 50.000.000,00, beban bunga sebesar Rp. 25.000.000,00 dan deviden saham preferen sebesar Rp. 20.000.000,00. Tarif pajak pendapatan 40%. Jumlah saham yang beredar 100.000 lembar. Volume penjualan diperkirakan akan naik dari 60.000 unit menjadi 90.000 unit. Hitung DOL, DFL, DTL

60.000 90.000

Penjualan 50% Rp. 900.000.000 Rp.1.350.000.000 Biaya variabel Rp. 360.000.000 Rp. 540.000.000

Margin kontribusi Rp. 540.000.000 Rp. 810.000.000 Biaya Tetap Rp. 50.000.000 Rp. 50.000.000 EBIT 64,4% Rp. 490.000.000 Rp. 760.000.000

Bunga Rp. 25.000.000 Rp. 25.000.000 EBT Rp. 465.000.000 Rp. 735.000.000 Pajak 40% Rp. 186.000.000 Rp. 294.000.000 EAT 63,2% Rp. 279.000.000 Rp. 441.000.000 Dev. saham pferen Rp. 20.000.000 Rp. 20.000.000 EACS Rp. 259.000.000 Rp. 421.000.000 Jml saham yg beredar 100.000 100.000 EPS 61,5% Rp. 2.590 Rp. 4.210