Analisi di bilancio - Home | Sapienza Università di Roma · programmazione e controllo di gestione...

60

Analisi di bilancio Rosa Lombardi Sapienza Università di Roma 1

Transcript of Analisi di bilancio - Home | Sapienza Università di Roma · programmazione e controllo di gestione...

Analisi di bilancio

Rosa Lombardi

Sapienza Università di Roma

1

L’interpretazione del bilancio d’esercizio

• I dati che si leggono nel bilancio possono essere interpretati per

comprendere pienamente la realtà aziendale

2

Analisi di bilancio (1)

• L’ analisi di bilancio consiste in una tecnica di

confronto di dati normalmente derivanti da più bilanci

d’esercizio e comparati nel tempo (per la stessa

impresa) e/o nello spazio (per imprese diverse)

3

Analisi di bilancio (2)

• L’analisi di bilancio è una tecnica di tipo quantitativo

che può essere condotta con varie metodologie per

accertare una pluralità di aspetti interconnessi della

gestione aziendale

4

Analisi di bilancio (3)

• Insieme di tecniche utili a ottenere informazioni sulla

situazione economica finanziaria e patrimoniale

dell ’ impresa al fine di valutare le performance

realizzate e confrontarle con quelle realizzate negli

esercizi precedenti ovvero con quelle previste nei piani

strategici dell’impresa ovvero con quelle realizzate

dalle altre imprese dello stesso settore

5

L’analisi di bilancio può essere:

REDDITUALE

FINANZIARIA

PATRIMONIALE

PRODUTTIVITA’

6

1. CENNI SUL BILANCIO D’ESERCIZIO (1)

Il bilancio di esercizio è un documento contabile composto da

documenti:

- Stato Patrimoniale: per effetto della gestione aziendale il

capitale/beni si modificano nel tempo;

- Conto Economico: riassume gli effetti economici positivi e

negativi delle operazioni aziendali per determinare l’utile o la

perdita di esercizio;

- Nota Integrativa: esplica il contenuto dello S.P. e del C.E.

- Rendiconto finanziario

7

1. CENNI SUL BILANCIO D’ESERCIZIO (2)

All’interno di tale documento vengono sintetizzati gli

effetti economici (risultato d ’ esercizio) e

patrimoniali (capitale di funzionamento) delle

operazioni aziendali e consente allo stesso tempo di

valutare se la gestione viene svolta in modo corretto

ed in linea con le finalità dell’impresa.

8

.

Il bilancio è un documento utilizzato come strumento di

informazione interna all’azienda e come strumento di

comunicazione economico-finanziaria verso l’esterno

(stakeholder).

9

1. CENNI SUL BILANCIO D’ESERCIZIO (3)

1. CENNI SUL BILANCIO D’ESERCIZIO (4)

Il bilancio delle imprese di servizi è caratterizzato da

alcuni aspetti particolari: queste ultime sono aziende

di produzione diretta che forniscono prestazioni

caratterizzate da immaterialità.

10

1. CENNI SUL BILANCIO D’ESERCIZIO (5)

Quindi alcune voci come le immobilizzazioni materiali

hanno un peso maggiore poiché servono per produrre

direttamente i servizi o distribuirli. Le

immobilizzazioni materiali son dimensionate su punte

massime di domanda.

11

1. CENNI SUL BILANCIO D’ESERCIZIO (6)

Esempio: un’azienda che effettua servizio taxi deve dimensionare il suo parco vetture sul traffico delle ore di punta. Nei momenti in cui la domanda è minore parte delle vetture resta inutilizzata.

12

1. CENNI SUL BILANCIO D’ESERCIZIO (7)

Altro esempio sono le rimanenze di magazzino

che, nelle aziende di servizi, sono quasi assenti

o comunque riconducibili ai materiali di consumo

o ai materiali sussidiari alla produzione di servizi.

13

1. CENNI SUL BILANCIO D’ESERCIZIO (8)

La gestione delle aziende di servizi risulta

particolarmente rigida poiché i costi fissi legati alle

immobilizzazioni materiali sono elevati (es.

manutenzioni e riparazioni, quote di ammortamento

…)

• Da qui si evince che l’importo degli investimenti in

beni strumentali richiede finanziamenti che possono

essere sia a titolo di capitale proprio sia a titolo di

capitale di terzi.

14

2. Analisi di bilancio (1)

Mediante l’analisi di bilancio si attua un processo di

interpretazione della realtà aziendale. Permette,

infatti, di esprimere giudizi sull’ andamento della

redditività aziendale, sulla situazione finanziaria, sulla

struttura patrimoniale e sulla produttività.

15

2. Analisi di bilancio (2)

I soggetti destinatari dell’analisi di bilancio sono:

Portatori di capitale di rischio: valutano la remunerazionedel capitale investito (es. dividendi)

Portatori del capitale di debito: valutano la capacitàdell’impresa di rimborsare le somme ricevute in prestitosia in linea con il capitale e gli interessi

Investitori individuali e istituzionali: interessati alla

massimizzazione della redditività del capitale investito

Alta dirigenza aziendale: per esigenze di pianificazione,

programmazione e controllo di gestione

Terzi vari: hanno rapporti di interesse con l ’ impresa

(commercialisti, creditori commerciali…)

16

2. Analisi di bilancio (3)

I limiti informativi del bilancio di esercizio (documento di

sintesi, valori frutto di stime) vengono superati

mediante l’analisi di bilancio in virtù del fatto che

rappresenta un processo interpretativo dei valori

aziendali. Infatti, il bilancio subisce una riclassificazione

così che da esso possano trarsi informazioni

significative sull’equilibrio economico, finanziario e

patrimoniale dell’azienda.

17

2. Analisi di bilancio (4)

L’analisi di bilancio, a seconda delle informazioni che si vogliono

conoscere, può essere:

1.Analisi di bilancio consuntiva: agevola la lettura delle strategie,

delle politiche, delle scelte aziendali, dei fenomeni che

interessano il mercato e l’ambiente e che impattano sulla

gestione;

2.Analisi di bilancio prospettica: verifica la fattibilità dei piani e

dei programmi di gestione misurando i risultati attesi.

18

2. Analisi di bilancio (5)

L’analisi di bilancio consuntiva viene

condotta attraverso diverse tipologie di

strumenti:

INDICI DIBILANCIO

FLUSSI FINANZIARI DI BILANCIO

MARGINI PATRIMONIALI-

FINANZIARI

MARGINI ECONOMICO-REDDITUALI

19

.

L’analisi di bilancio deve essere effettuata tenendo presente le

finalità dell’impresa.

Può essere effettuata, in particolare, attraverso:

1. Analisi per indici: rapporti tra valori e altre quantità tratte

dallo S.P. e dal C.E. rielaborati o dalla N.I. Esistono indici di

liquidità, indici di solidità patrimoniale-finanziaria, indici di

redditività, indici di efficienza operativa.

• Analisi per flussi: evidenzia le variazioni di natura finanziaria

che si sono avute sia nelle fonti che negli impieghi. Esistono flussi

finanziari totali, flussi di capitale circolante netto, flussi di

liquidità

20

2. Analisi di bilancio (6)

.

3. Margini patrimoniali-finanziari: margine di struttura, margine

di tesoreria, margine di disponibilità o capitale circolante netto.

Danno informazioni sulla struttura delle fonti e degli impieghi.

4. Margini economico-reddituali: valore aggiunto, margine

operativo lordo, reddito operativo, reddito netto di esercizio.

21

2. Analisi di bilancio (7)

L’analisi per indici si articola in fasi (1)

• Formulazione di un giudizio sull’attendibilità, sulla correttezza e

sulla significatività dei valori accolti in bilancio

• Riclassificazione dello S.P. secondo il criterio finanziario

• Riclassificazione del C.E. per analizzare il processo di

formazione del reddito netto di esercizio

22

L’analisi per indici si articola in fasi (2)

Determinazione degli indici

Costruzione di un sistema di coordinamento degli indici

per effettuare comparazioni temporali/spaziali

Interpretazione degli indici ed espressione di un giudizio

23

Cosa rappresentano gli indici?

• Permettono di conoscere la situazione aziendale in un

certo arco temporale e di confrontare più aziende

appartenenti allo stesso settore

• Gli indici sono uno strumento valido per verificare se

esiste equilibrio aziendale sia nell’ottica consuntiva che

prospettica

24

I limiti dell’analisi per indici

- Staticità: le variazioni nei componenti patrimoniali non sono

sempre rilevate anche se si effettuano confronti temporali

- Rigidità: i valori standard sono poco significativi per

rappresentare la gestione dell’azienda

25

3. Scelta dei dati da inserire in bilancio

STATO PATRIMONIALE

ATTIVO

PASSIVO

26

STATO PATRIMONIALE

ATTIVO PASSIVO

Crediti v/soci per

Immobilizzazioni

Attivo Circolante

Ratei e risconti

Patrimonio netto

Fondi rischi e on.

TFR

Debiti

Ratei e risconti

27

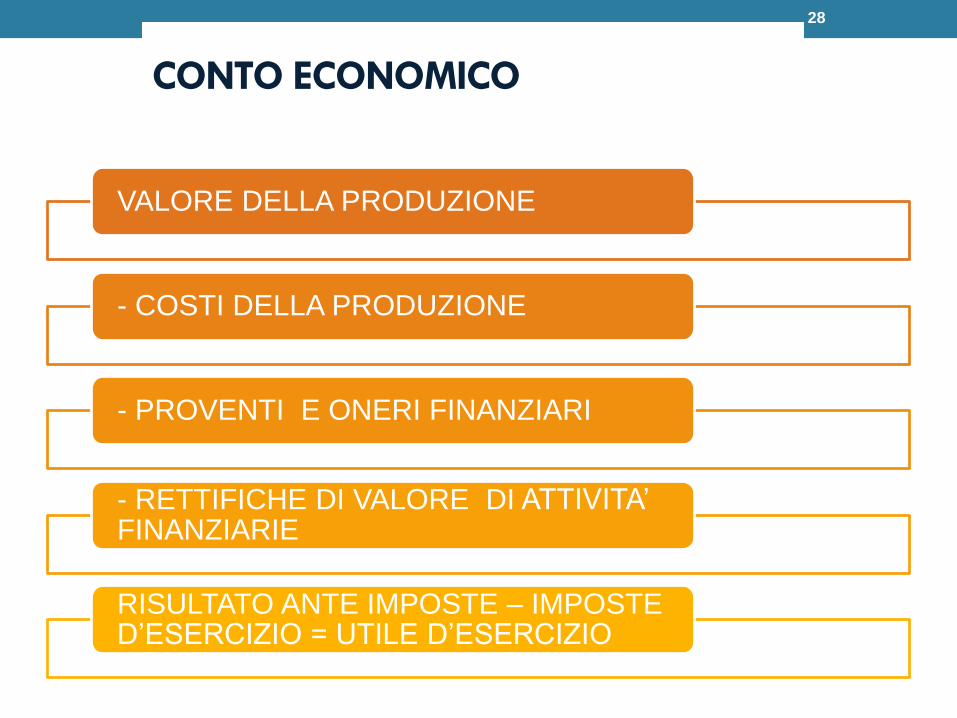

CONTO ECONOMICO

VALORE DELLA PRODUZIONE

- COSTI DELLA PRODUZIONE

- PROVENTI E ONERI FINANZIARI

- RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

RISULTATO ANTE IMPOSTE – IMPOSTED’ESERCIZIO = UTILE D’ESERCIZIO

28

4. Riclassificazione del bilancio: S.P. (1)

1. Riclassificazione secondo il criterio civilistico

2. Riclassificazione secondo il criterio finanziario

3. Altre

29

4. Riclassificazione del bilancio: S.P. (2)

La riclassificazione dello S.P. secondo il modello

finanziario permette di misurare il grado di solvibilità

dell’impresa ovvero la capacità dell’impresa di far

fronte ai propri debiti nel breve termine (liquidità) e

nel medio/lungo termine (solvibilità patrimoniale).

30

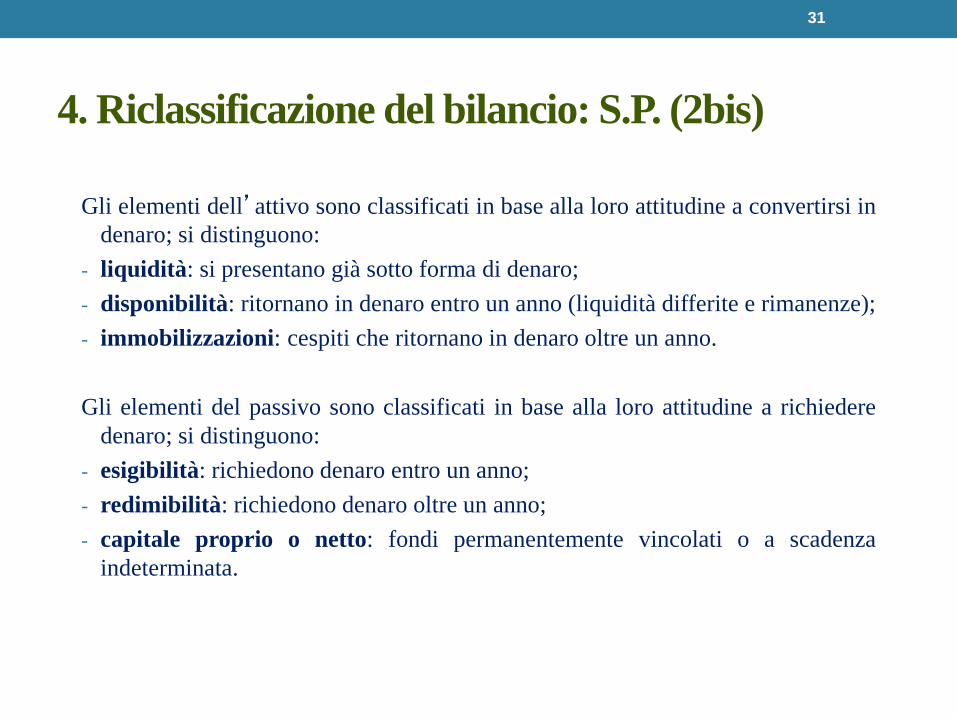

4. Riclassificazione del bilancio: S.P. (2bis)

Gli elementi dell’attivo sono classificati in base alla loro attitudine a convertirsi in

denaro; si distinguono:

- liquidità: si presentano già sotto forma di denaro;

- disponibilità: ritornano in denaro entro un anno (liquidità differite e rimanenze);

- immobilizzazioni: cespiti che ritornano in denaro oltre un anno.

Gli elementi del passivo sono classificati in base alla loro attitudine a richiedere

denaro; si distinguono:

- esigibilità: richiedono denaro entro un anno;

- redimibilità: richiedono denaro oltre un anno;

- capitale proprio o netto: fondi permanentemente vincolati o a scadenza

indeterminata.

31

4. Riclassificazione del bilancio: S.P. (3)

• Riaggregazione delle poste contabili

• Suddivisione in base a scadenza (in futuro, entrate/uscite)

• Incasso/pagamento entro/oltre l’esercizio

32

ATTIVO IMMOBILIZZATO

MEZZI PROPRI

ATTIVO CIRCOLANTE

CAPITALE DICREDITO

33

STATO PATRIMONIALE

4. Riclassificazione del bilancio: S.P. (4)

4. Riclassificazione del bilancio: S.P.: esempio (5)

34

4. Riclassificazione del bilancio: S.P.: esempio (6)

35

4. Riclassificazione del bilancio: S.P.: esempio (7)

Gli indicatori finanziari rilevano la salute finanziaria dell’ impresa.

L’analisi per indici ha senso se è effettuata per più anni di seguito e se

si effettuano comparazioni rispetto alla media di settore.

36

Current ratio =

LI + D (500+1400)

E (1000)

Il current ratio ha

come soglia minima

2

Quick ratio =

LI + D – Rim. (1900-800)

E (1000)

Il quick ratio ha come

soglia minima 1

Leverage ratio

=

R + E (3300+1000)

CN (5600)

Il leverage ratio ha come

soglia massima 1

4. Riclassificazione del bilancio: S.P. (7)

• Attivo fisso o immobilizzato

• Attivo circolante (magazzino o disponibilità, liquidità differite,

liquidità immediate)

• Mezzi propri (capitale sociale, riserve, utile)

• Passività consolidate o a lungo termine

• Passività correnti o a breve termine

• Capitale Investito e Capitale di Finanziamento

37

4. Riclassificazione del bilancio: S.P. (6)

• Crediti: classificati per scadenza < o > esercizio

• Debiti: classificati per scadenza < o > esercizio

• Fondi: classificati in base alla parte liquidabile entro o oltre 12 mesi

• Ratei e risconti attivi: classificati a seconda della man. num. entro oppure

oltre 12 mesi (L.D. o I.F.)

• Ratei passivi: classificati a seconda del fatto che siano di competenza

dell’esercizio in chiusura o meno (L.D. o I.F.)

• Risconti passivi: aggregato a se stante?

• Acconti: in detrazione della relativa posta (es. acconti di imposta in

detrazione dei debiti tributari)

38

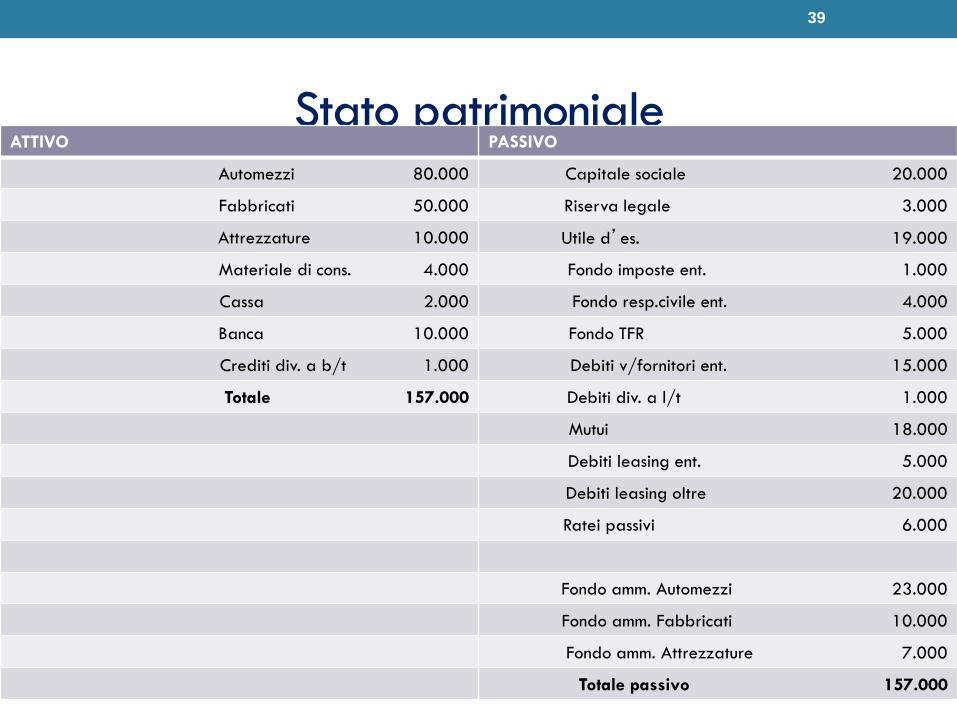

Stato patrimoniale

39

ATTIVO PASSIVO

Automezzi 80.000 Capitale sociale 20.000

Fabbricati 50.000 Riserva legale 3.000

Attrezzature 10.000 Utile d’es. 19.000

Materiale di cons. 4.000 Fondo imposte ent. 1.000

Cassa 2.000 Fondo resp.civile ent. 4.000

Banca 10.000 Fondo TFR 5.000

Crediti div. a b/t 1.000 Debiti v/fornitori ent. 15.000

Totale 157.000 Debiti div. a l/t 1.000

Mutui 18.000

Debiti leasing ent. 5.000

Debiti leasing oltre 20.000

Ratei passivi 6.000

Fondo amm. Automezzi 23.000

Fondo amm. Fabbricati 10.000

Fondo amm. Attrezzature 7.000

Totale passivo 157.000

A

40

CONTO ECONOMICO

COSTI RICAVI

ESISTENZE INZIZ. MAT. CONS. 8.000 RICAVI DA SERVIZI 195.000

ACQ. MAT. CONSUMO 12.000 MERCI C/RIMANENZE FIN. 4.000

SALARI E STIPENDI 42.000

INTERESSI PASSIVI SU MUTUI 4.500

CARBURANTI 28.000

MANUTENZIONI E RIP. 20.000

ASSICURAZIONI 19.000

ONERI BANCARI 2.500

AMMORTAMENTI 22.000

IND. TFR 4.000

BOLLI 5.000

IMPOSTE D’ES.

13.000

TOTALE COSTI 180.000

UTILE D’ESERCIZIO

19.000

TOTALE A PAREGGIO 199.000 TOTALE RICAVI 199.000

.

A

41IMPIEGHI FONTI

ATTIVO IMMOBILIZZATO

Immobilizzazioni materiali

Automezzi 80.000

Fabbricati 50.000

Attrezzature 10.000

-Fondo amm.to (-40.000)

Totale immobilizzazioni materiali 100.000

TOTALE A.I. 100.000

MEZZI PROPRI

Capitale sociale 20.000

Riserva legale 3.000

Utile d’es. 19.000

TOTALE M.P. 42.000

ATTIVO CIRCOLANTE CAPITALE DI CREDITO

DISPONIBILITA’Mat. di consumo 4.000

Totale disponibilità 4.000

PASSIVITA’ CONSOLIDATE

Debiti diversi l/t 1.000

Fondo TFR 5.000

Mutui 18.000

Debiti leasing oltre l’es. 20.000

TOTALE PASS. CONSOLIDATE 44.000

LIQUIDITA’ DIFFERITE

Crediti diversi 1.000

Totale liquidità differite 1.000

PASSIVITA’ CORRENTI

Debiti v/fornitori 15.000

Debiti leasing entro l’es. 5.000

Fondo imposte 1.000

Fondo resp. Civile 4.000

Ratei passivi 6.000

TOTALE PASS. CORRENTI 31.000

LIQUIDITA’ IMMEDITE

Cassa 2.000

Banca 10.000

Totale liquidità immediate 12.000

TOTALE C.C 75.000

TOTALE A.C. 17.000

Cap Investito 117.000 Cap. di Finanziamento 117.000

4. Riclassificazione del bilancio: C.E. (1)

• Riclassificazione a valore aggiunto: Analisi dell’impresaquale centro di produzione di ricchezza (distribuita sottoforma di dividendi, di salari e stipendi, di imposte, diinteressi, di accantonamenti di utili)

• Riclassificazione a costo del venduto: La riclassificazionedel C.E. in forma scalare, a ricavi e costo del vendutopermette di considerare i costi per destinazione ovvero comee da chi i fattori produttivi sono impiegati

• altri

42

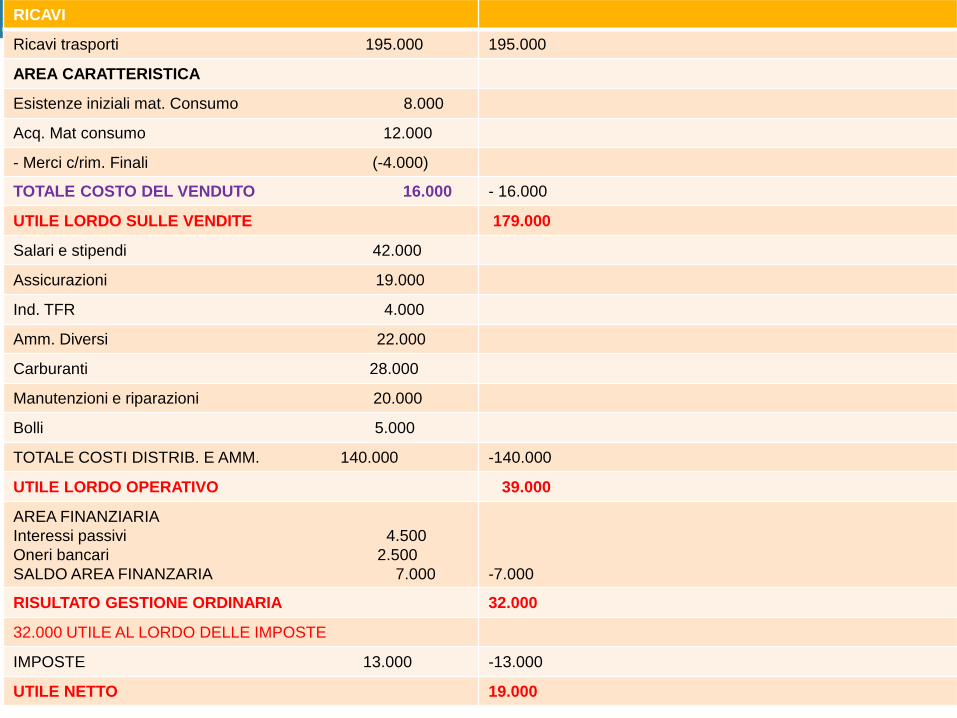

43RICAVI

Ricavi trasporti 195.000 195.000

AREA CARATTERISTICA

Esistenze iniziali mat. Consumo 8.000

Acq. Mat consumo 12.000

- Merci c/rim. Finali (-4.000)

TOTALE COSTO DEL VENDUTO 16.000 - 16.000

UTILE LORDO SULLE VENDITE 179.000

Salari e stipendi 42.000

Assicurazioni 19.000

Ind. TFR 4.000

Amm. Diversi 22.000

Carburanti 28.000

Manutenzioni e riparazioni 20.000

Bolli 5.000

TOTALE COSTI DISTRIB. E AMM. 140.000 -140.000

UTILE LORDO OPERATIVO 39.000

AREA FINANZIARIA

Interessi passivi 4.500

Oneri bancari 2.500

SALDO AREA FINANZARIA 7.000 -7.000

RISULTATO GESTIONE ORDINARIA 32.000

32.000 UTILE AL LORDO DELLE IMPOSTE

IMPOSTE 13.000 -13.000

UTILE NETTO 19.000

5. Calcolo dei principali indici (1)

ANALISI ECONOMICA

esamina la redditività aziendale ovvero la capacità

dell’azienda di coprire i costi e conseguire un congruo

utile

44

5. Calcolo dei principali indici (2)

ROE: redditività del capitale proprio

(tasso di redditività del capitale proprio che esprime la capacità della gestione di remunerare il capitale di rischio investito dai soci/proprietario)

• ROE: (Utile d’esercizio/mezzi propri) = (19.000/42.000) = 0,45

45

5. Calcolo dei principali indici (3)

ROI: redditività del capitale investito nella gestione dai finanziatori

(rapporto tra il risultato operativo della gestione caratteristica ed il capitale investito nell’attività)

• ROI: (Utile operativo/ Capitale Investito) = (39.000/117.000) = 0,33

46

5. Calcolo dei principali indici (4)

ROS: redditività lorda delle vendite

(esprime la capacità delle vendite di coprire i costi della gestione principale. Questa capacità è

tanto maggiore quanto maggiore è l’utile operativo)

• ROS: (utile operativo/ricavi di vendita)*100 = (39.000/195.000)*100 = 20%

47

5. Calcolo dei principali indici (5)

INDICE DI ROTAZIONE DEGLI IMPIEGHI:

esprime il numero di volte in cui il capitale investito si rinnova. Tanto più l’indice è elevato,

tanto maggiore è il grado di efficienza dell’impresa che avrà un più rapido ciclo

investimenti-disinvestimenti

• (ricavi di vendita/totale impieghi)= 195.000/117.000 = 1,66

48

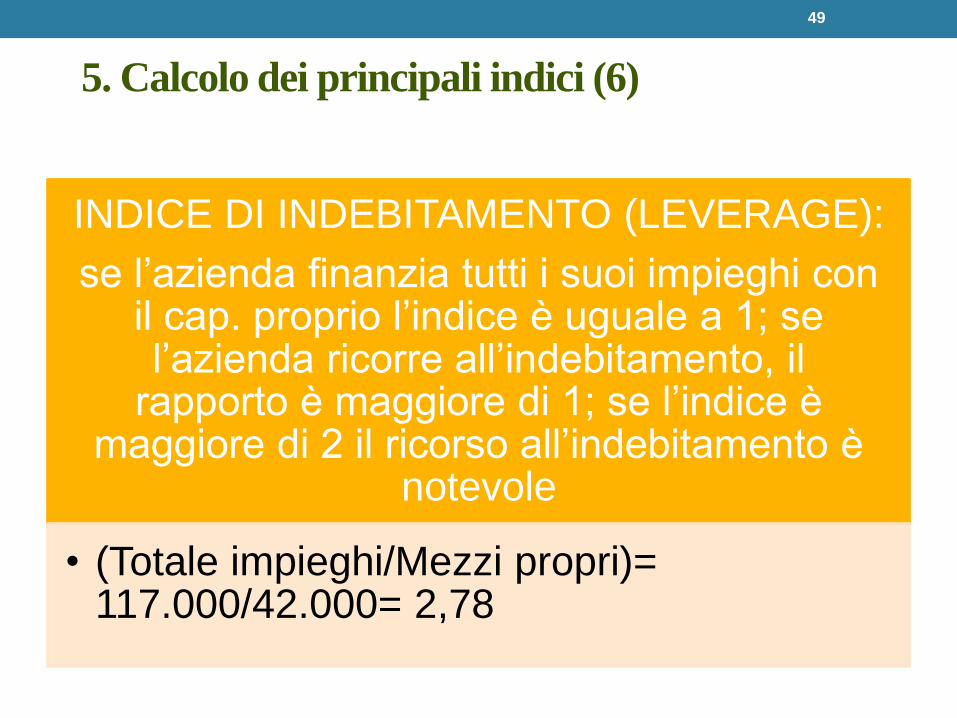

5. Calcolo dei principali indici (6)

INDICE DI INDEBITAMENTO (LEVERAGE):

se l’azienda finanzia tutti i suoi impieghi con il cap. proprio l’indice è uguale a 1; se l’azienda ricorre all’indebitamento, il

rapporto è maggiore di 1; se l’indice è maggiore di 2 il ricorso all’indebitamento è

notevole

• (Totale impieghi/Mezzi propri)= 117.000/42.000= 2,78

49

5. Calcolo dei principali indici (6)

Attraverso l’analisi economica si rileva che il valore del ROE

(elevato) indica una buona redditività del capitale investito e

che il valore del ROI (elevato) consente all’azienda di ottenere

un elevato importo di finanziamenti da terzi. Anche se la

situazione riscontrata presenta una buona redditività che si

traduce in una buona capacità di credito, il leverage maggiore

di due evidenzia che l’azienda è sottocapitalizzata poiché

ricorre notevolmente all’indebitamento.

50

ANALISI FINANZIARIA

Esamina l’attitudine dell’azienda a fronteggiare i fabbisogni

finanziari

1.INDICI DI SOLIDITA’

2.INDICI DI LIQUIDITA’

3.INDICI DI ROTAZIONE

51

INDICI DI SOLIDITA’

Evidenziano il grado di solidità patrimoniale dell’azienda

1. Indice di autocopertura delle immobilizzazioni:

(Mezzi propri/immobilizzazioni) = ( )=

2. Indice di copertura delle immobilizzazioni con pass.consolidate:

(Pass.consolidate/immobilizzazioni)= ( )=

3. Indice di copertura globale delle immobilizzazioni:

(capitale permanente/immobilizzazioni):

(mezzi propri+passività consilidate/immobilizzazioni)=

( )=

52

INDICI DI SOLVIBILITA’

Esprimono la capacità di far fronte agli impieghi finanziari di

prossima scadenza

- Indice di disponibilità: Attivo circolante/Passività correnti =

- Indice liquidità primaria (capacità di far fronte a pass.correnti):

disponibilità liquide/debiti pross.scadenza =

- Indice liquidità secondaria (capacità di affrontare i pagamenti in

scadenza a b/t):

(crediti a breve + att.fin non immobilizzate +

disp.liquide)/passività a breve=

53

INDICI DI ROTAZIONE

Esprimono la velocità di rigiro degli impieghi o di singoli elementi

del patrimonio

- Indice di rotazione dell’attivo circolante (n.volte in cui ruotano

risorse impiegate a breve per effetto delle vendite):

ricavi di vendita/attivo circolante =

- Indice di rotazione delle rimanenze:

costo del venduto/ rimanenze =

- Indice di rotazione dei crediti:

- (ricavi di vendita + IVA)/crediti v/clienti =

54

ANALISI PATRIMONIALE

L ’ analisi patrimoniale esamina la struttura del

patrimonio, per accertare le condizioni di equilibrio

nella composizione degli impieghi e delle fonti di

finanziamento.

55

ANALISI PATRIMONIALE

1. ANALISI della COMPOSIZIONE DEGLI IMPIEGHI: evidenzia la

rigidità o l’elasticità del patrimonio in relazione alle classi di valori

dell’attivo.

- RIGIDITA’ IMPIEGHI:

- (immobilizzazioni/tot.impieghi)=

- ELASTICITA’ IMPIEGHI:

(attivo circolante/tot.impieghi)=

- INDICE DI ELASTICITA’:

(attivo circolante/immobilizzazioni)=

56

ANALISI PATRIMONIALE

2. Analisi della composizione delle fonti: analizza le

diverse fonti di finanziamento

- Incidenza dei debiti a breve termine:

(Pass. a b/t/totale impieghi) =

- Incidenza dei debiti a m.l.t:

(Pass. consolidate/totale impieghi) =

- Incidenza del capitale proprio (autonomia finanziaria):

(capitale proprio/totale impieghi) =

57

ANALISI PATRIMONIALE

3. Analisi della dipendenza finanziaria indica l’incidenza del

capitale di terzi e quindi il grado di dipendenza della struttura

finanziaria dai finanziamenti:

(capitale di terzi/ totale impieghi) =

I.D.F=0 non esistono debiti

I.D.F.>1 debiti maggiori del cap. rischio

I.D.F.=1 debiti uguali ai mezzi propri (indice buono)

- Indice del ricorso al capitale di terzi:

(capitale di terzi/capitale proprio) =

58

Analisi della produttività

Fa riferimento al fattore produttivo lavoro. Esempi

sono:

- Fatturato procapite:

(ricavi di vendita/ n. dipendenti) =

- Incidenza del costo del lavoro:

(costi del personale/ricavi di vendita) =

59

Conto economico riclassificato a valore aggiunto

+ Ricavi netti di vendita

+ Variazioni rimanenze di prodotti in lavorazione

+ Altri ricavi

Valore della produzione

- Costi per acquisti di materie prime

- Costi per servizi

- Costi per godimento di beni di terzi

- Variazioni rimanenze

- Altri costi diversi di gestione

Valore aggiunto

- Costo del personale

Margine Operativo Lordo

- Ammortamenti

- Svalutazioni

Reddito Operativo

+/-Risultato gestione finanziaria

Risultato al lordo delle Imposte

- Imposte d’esercizio

Utile/Perdita d’esercizio

60