Analisi della gestione aziendale - sercontel.it · Argomento Slide Aspetti generali 3 Check up...

149

Analisi della gestione aziendale Gianfranco Costa 31/10/2016 1

Transcript of Analisi della gestione aziendale - sercontel.it · Argomento Slide Aspetti generali 3 Check up...

Analisi della gestione

aziendale

Gianfranco Costa

31/10/2016

1

2

Indice

Argomento Slide

Aspetti generali 3

Check up della liquidità 30

Analisi flussi e del fabbisogno di cassa 41

Budget 65

Indici di bilancio 87

Il valore dell’azienda 122

Valutazione patrimoniale 124

Valutazione economica 135

Aspetti generali

Le operazioni di gestione vengono analizzate sotto diversi ASPETTI, fra i quali spiccano:

• Aspetto tecnico: riferito alle caratteristiche

fisiche, quantitative e qualitativa non monetarie dei processi aziendali

• Aspetto economico: evidenzia i componenti di reddito che scaturiscono dall’esecuzioni delle operazioni del punto precedente

• Aspetto finanziario-monetario: legato alle partite finanziarie (liquide o meno liquide) che vengono in qualche modo attivate dai movimenti economici (e non solo economici)

3

Aspetti generali

Altra classificazione delle operazioni aziendali:

1. Gestione interna: le operazioni di natura tecnica ed economica relative allo svolgimento dei processi, come, ad esempio, i costi di produzione

2. Gestione esterna: quelle che instaurano legami con terzi soggetti (o terze economie), rappresentabili con gli «scambi con l’esterno»

– queste sono legate ad un «valore» in quanto

• rappresentano lo scambio di beni o servizi,

• contro il pagamento di somme in denaro (contropartita monetaria) 4valori monetari

Aspetti generali

I valori monetari, quindi, per la loro attitudine a misurare e valorizzare sia gli aspetti economici che quelli finanziari, diventano un parametro per quantificare:

– la dimensione dell’iniziativa imprenditoriale: • grandezza del fatturato,

• ammontare degli stipendi,

• entità dell’indebitamento

– i risultati dell’iniziativa imprenditoriale, quali: • reddito,

• redditività,

• flussi di cassa,

• indicatori di performance5Le operazioni

Aspetti generali

1. Ogni operazione compiuta, quindi, implica:– un consumo di ricchezza, cioè un costo

– un incremento di ricchezza, cioè un ricavo

Tali operazioni vengono misurate con una unità di misura che convenzionalmente è identificata

– nella moneta di conto.

1. Ogni operazione di gestione genera:a) dapprima una movimentazione finanziaria (credito

– debito);

b) successivamente un flusso monetario (incasso –pagamento)

Ecco la centralità della «DINAMICA MONETARIA» nel contesto della gestione

dell’impresa 6

Aspetti generali

• Fondamentale il ciclo del capitale, rappresentativo dell’essenza della conduzione dell’impresa, così sintetizzabile in una impresa di produzione:1. Capitale monetario (mezzi apportati dall’imprenditore o

dai soci)

2. Acquisti di beni/servizi: generano il «capitale tecnico» (cioè i fattori produttivi acquisiti investendo il capitale monetario)

3. Ciclo produttivo: genera il «capitale commerciale», cioè i beni/servizi destinati alla vendita e frutto della combinazione dei processi produttivi

4. Realizzo: torna a crearsi il «capitale monetario», dato dai mezzi monetari ottenuti dalla vendita dei beni o servizi sul mercato (crediti)

5. «Nuovo capitale monetario»: l’incasso dalla vendita dei beni e servizi, in aggiunta all’eventuale «apporto dei soci» rimasto disponibile, genera la nuova disponibilità utile per continuare il ciclo produttivo 7

Aspetti generali

• Una accorta e ordinata gestione della

liquidità rappresenta un complemento

indispensabile per il successo di una

iniziativa imprenditoriale, ma è anche

necessaria:

– una valida «business idea»: disegno

economicamente valido e possibilmente

«originale»

– una strategia attuativa: un insieme coordinato di

decisioni

– una disponibilità di risorse: «capitale iniziale»8

Aspetti generali

Schema delle minacce all’equilibrio monetario

Aumento costo

delle risorse

Allungamento

ciclo di cassa

Gestione

denaro non

attenta

Difficile

accesso al

credito

Rallentamento

ritmi produttivi

Ritardi negli

incassi

Diminuzione

dilazioni sui

debiti

EQUILIBRIO-SQUILIBRIO MONETARIO

9

Aspetti generali

Schema del peggioramento della dinamica

monetaria

Sfiducia delle

banche

Aggravio dei

problemi

Sfiducia degli

altri interlocutori

Problemi di

liquidità

10

Aspetti generali

La dinamica monetaria è influenzata dai seguenti 3 elementi:

• Aspetto tecnico: esso studia lo svolgimento delle operazioni e dei processi nella loro materialità e nelle loro implicazioni quantitative non monetarie:

a) Processo di approvvigionamento dei fattori produttivi, che dovrà considerare • le quantità da acquistare, considerando:

– le esigenze dei reparti produttivi;

– la capacità dei magazzini;

• la qualità dei beni acquistati da cui dipenderà:

– la lunghezza di tempi di lavorazione;

– la quantità degli scarti.

Segue 11

Aspetti generaliLa dinamica monetaria è influenzata dai seguenti 3 elementi:

• Aspetto tecnico: segue

b) Processi produttivi in senso stretto (organizzazione della produzione);

• verifica dei tempi necessari ad ottenere il prodotto finito;

• analisi delle scorte necessarie ad affrontare la richiesta

Si devono valutare:

• la sistemazione fisica delle strutture (impianti, macchinari, attrezzature)

• la capacità produttiva delle immobilizzazioni in modo che:

1. siano giustamente dimensionate (per evitare inutilizzi)

2. abbiano ottimali tempi di produzione

3. la tecnologia impiegata sia ottimale 12Segue

Aspetti generali

La dinamica monetaria è influenzata dai seguenti 3 elementi:

• Aspetto tecnico: segue

c) Processo di gestione del personale:

• modalità di distribuzione dei compiti nell’azienda;

• tipo di attività svolta che richiede un’analisi della:

– quantità e qualità del personale;

• sistemi operativi attuati per rendere i processi

maggiormente efficienti;

• stile di direzione del personale adottato

13Segue

Aspetti generali

La dinamica monetaria è influenzata dai seguenti 3 elementi:

• Aspetto tecnico: segue

d) Processo di commercializzazione

dei beni e servizi realizzati, che terrà

conto dei tempi di commercializzazione

dei prodotti:–stoccaggio

–consegna ai punti vendita

–strategie di marketing

–cessione al cliente finale14Segue

Aspetti generali

La dinamica monetaria è influenzata dai seguenti 3 elementi:

• Aspetto tecnico:

e) Processo di finanziamento dell’impresa:

rileverà il fabbisogno finanziario e la sua

composizione:

• tipo di finanziamento: a breve, medio o lungo

periodo;

• forme tecniche di provvista ed il loro costo:

aperture di c/c, anticipo fatture, finanziamenti,

mutui;

• soggetti finanziatori: soci, banche, leasing;

• qualità del rapporto fra l’Azienda e la Banca15

Aspetti generali

La dinamica monetaria è influenzata dai seguenti 3 elementi:

• aspetto economico: esso analizza:– i costi connessi alla provvista ed all’impiego dei fattori

produttivi;

– i ricavi legati alla cessione del prodotto o dei servizi

– i risultati che scaturiscono dal confronto fra i costi ed i ricavi

• questa analizza la capacità di creare nuova ricchezza– operazioni economicamente positive

» forniscono nuove risorse con la loro monetizzazione

– operazioni economicamente negative

» consumano le risorse disponibili

Con l’aspetto economico si passa dalla semplice «materialità» delle operazioni ad una loro espressione in termini di valore:

• si confrontano i sacrifici economici con i benefici economici per giungere al risultato:– l’utile di esercizio

– la perdita di esercizio16

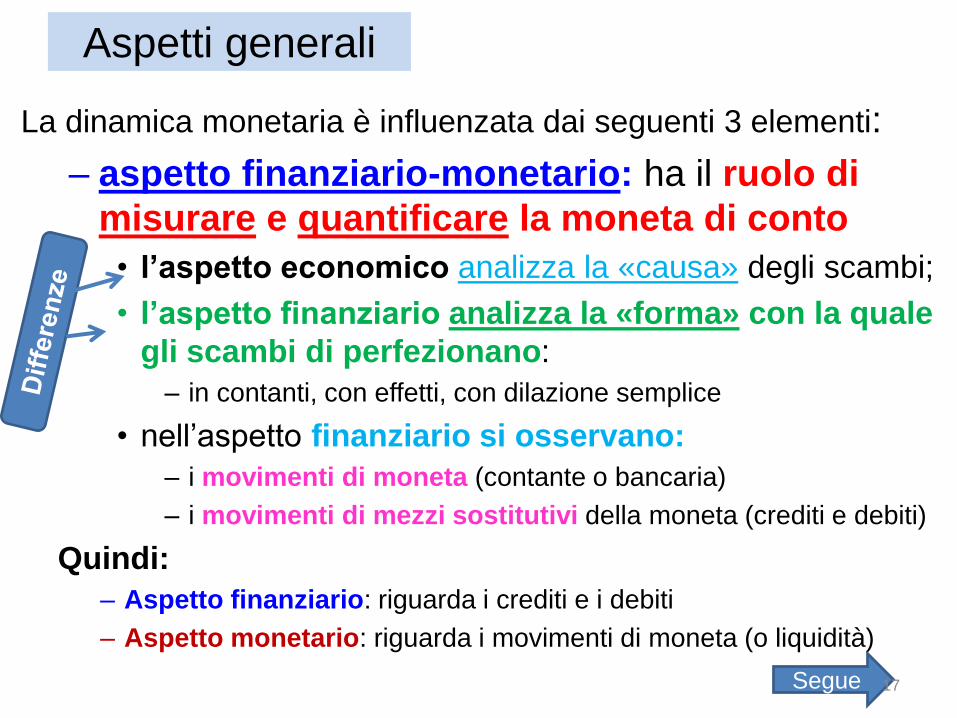

Aspetti generali

La dinamica monetaria è influenzata dai seguenti 3 elementi:

– aspetto finanziario-monetario: ha il ruolo di

misurare e quantificare la moneta di conto

• l’aspetto economico analizza la «causa» degli scambi;

• l’aspetto finanziario analizza la «forma» con la quale

gli scambi di perfezionano:

– in contanti, con effetti, con dilazione semplice

• nell’aspetto finanziario si osservano:

– i movimenti di moneta (contante o bancaria)

– i movimenti di mezzi sostitutivi della moneta (crediti e debiti)

Quindi:

– Aspetto finanziario: riguarda i crediti e i debiti

– Aspetto monetario: riguarda i movimenti di moneta (o liquidità)

Segue 17

Aspetti generali

La dinamica monetaria è influenzata dai seguenti 3 elementi:

–aspetto finanziario-monetario: segue

• In sintesi:

–Aspetto finanziario: strumentale a

quantificare quello economico

–Aspetto monetario: segue quello finanziario

e coglie il momento in cui

»i valori finanziari si trasformano in

moneta, mediante il realizzo dei crediti

»e quello dell’estinzione, mediante il

pagamento dei debiti

18

Aspetti generali

Sintesi dei cicli della gestione– Ciclo economico o ciclo tecnico: va

dall’acquisto dei fattori produttivi, fino alla vendita dei prodotti;

– Ciclo produttivo: riguarda la trasformazione dei fattori produttivi acquistati

– Ciclo finanziario: gestisce i crediti ed i debiti

– Ciclo monetario: trasforma in moneta il ciclo finanziario

19

Aspetti generali

Sfasamento temporale fra dinamica economica e monetaria

Dall’esame delle dinamiche economiche e monetarie emerge una circostanza di fondamentale importanza per l’analisi dei movimenti:

– il loro differente manifestarsi nel tempo:• le dinamiche economiche si manifestano prima

delle dinamiche monetarie. Nell’ordine:

1. Acquisto dei fattori produttivi

2. Nascita dei debiti

3. Vendita dei prodotti

4. Nascita dei crediti

5. Riscossione dei crediti e pagamento dei debiti 20

Aspetti generali

Sfasamento temporale fra dinamica economica e monetaria

• Tempo di dilazione: incide sulle dinamica monetaria al punto che:

– sulle somme da riscuotere o da pagare si calcola solitamente un interesse

– il quale, però, non entrando formalmente nello scambio,

• rimane nascosto e perciò viene definito «implicito»:– compenso che spetterebbe al fornitore o al cliente per la

rinuncia temporanea alla disponibilità monetaria

» ciò giustifica l’esistenza di un onere finanziario

• anche se è qualificabile come costo commerciale:

• sconto con pagamento per contanti

21

Aspetti generali

Sfasamento temporale fra dinamica

economica e monetaria

Il ciclo operativo aziendale evidenza una serie di

operazioni:

– dall’approvvigionamento al mantenimento delle

scorte

– dalla produzione allo stoccaggio dei prodotti

realizzati

– Dal marketing alla distribuzione dei prodotti

Queste sono tutte operazioni che generano costi

– Solo con la vendita si otterranno i ricavi godendo

così dei frutti dell’iniziativa imprenditoriale.22

Aspetti generali

Sfasamento temporale fra dinamica economica e monetariaI 2 modi per rappresentare il fabbisogno finanziario:

Uscite per

costi

Entrate per

ricavi

Impiego nella

gestione

Cessione

dei prodotti

Investimenti Realizzi

1°: FABBISOGNO FINANZIARIO DINAMICO

2°: FABBISOGNO FINANZIARIO STATICO

RISORSE

MONETARIE

23

Aspetti generali

DURATA DEL CICLO MONETARIO

Il fabbisogno finanziario è l’effetto

principale dello sfasamento temporale

fra i costi ed i ricavi

– la durata dell’assenza di entrate (o dello

sfasamento) determina la «potenza

finanziaria» dell’impresa:

• cioè la capacità di sopportare per un certo

tempo la carenza di liquidità,

– sopperendo ad essa con risorse o strumenti di

vario genere24

Aspetti generali

DURATA DEL CICLO MONETARIO

• La durata della carenza è determinata con unalgoritmo denominato «ciclo di cassa» (o ciclo

monetario), dato

– dato dal tempo minimo che intercorre tra il primopagamento e il primo incasso. Esso è dato dallasomma:

• Del tempo di giacenza media delle scorte

• Della durata media della produzione

• Dalla giacenza media dei prodotti finiti in attesa di vendita

• Dal tempo medio di incasso dei crediti

Ciclo di

cassa=

GM

scorte+

T

produzione+

GM

prodotti finiti+

GM

crediti-

GM

debiti

Dove GM sta per giacenza media 25

Aspetti generali

DURATA DEL CICLO MONETARIO

• Esempio di calcolo:– Un’impresa acquista scorte ed inizia ad inserirle nel

processo produttivo dopo 10 gg (GM scorte = 10)

– Impiega 15 gg. per realizzare il prodotto (GM produzione = 15)

– I prodotti vengono immagazzinati e vengono venduti dopo 20 gg (GM prodotti = 20)

– I crediti sono incassati entro 60 gg (GM crediti = 60)

– I debiti vengono pagati a 45 gg (GM debiti = 45)

Il ciclo di cassa sarà pari a 60 GG, dato da:

(10 + 15 + 20 + 60 – 45)

Cioè: dalla prima uscita di cassa passano 60 gg perl’incasso• L’azienda anticipa i costi per circa 2 mesi prima di

incassare26

Aspetti generali

DURATA DEL CICLO MONETARIO

La durata del ciclo di cassa non sortisce gli

stessi risultati su tutte le aziende. Infatti:

– Aziende manifatturiere: avranno un ciclo di

cassa completo (formula slide precedente)

– Aziende commerciali: sono prive della fase della

produzione, quindi il ciclo di cassa è più breve

– Aziende di servizi: avranno un ciclo di cassa

breve in quanto prive di immagazzinamento dei

prodotti

27

Aspetti generali

DURATA DEL CICLO MONETARIO

Calcolo delle giacenze medie di crediti e debiti:

– Crediti:

365 / (fatturato del periodo / crediti del periodo)

– Debiti:

365 / (acquisti del periodo / debiti del periodo)

NB: se una parte degli incassi o dei pagamenti avviene in contanti, i risultati saranno alterati.

– l’alterazione dipenderà dalla quantità più o meno rilevante rispetto al totale degli acquisti/vendite

Segue28

Aspetti generali

DURATA DEL CICLO MONETARIO

Con riferimento ai costi, vi è discussione su quali vanno considerati.

• Infatti l’azienda ha costi con tempi di pagamento diversi e con entità differenti rispetto all’ammontare complessivo dei costi. Infatti potremo avere:– costi per materie prime

– costi per personale dipendente

– costi di affitti

– costi per serviziIn questo caso sarebbe utile il calcolo con la media ponderata

GM = 365 /acquisti materie___

Deb. v/ forn. di materie+

Salari______

Debiti per salari+

Affitti___

Deb. x affitti

29

Check-up della liquidità

30

Check-up della liquidità

Il check-up della liquidità si sviluppa attraverso delle fasi:

1. Inquadramento della situazione: acquisizione delle informazioni generali:

– Dimensione aziendale:• fatturato

• costi

– Altri dati specifici:• andamenti dei c/c bancari

• analisi del conto cassa

– Dati di natura istituzionale:• forma giuridica

• settore di appartenenza (produzione, commercio o servizi)

• tipologia di clientela (imprese, consumatori finali, imprese/enti pubblici)

31Segue check-up

Check-up della liquidità

Fasi del check-up:

2. Creazione aree di analisi: valutare se può essere utile dividere le analisi. Ad esempio:

– suddivisione dei flussi di entrata e flussi di uscita

– suddivisione per aree della gestione secondo il rendiconto finanziario

3. Rilevazione dei dati: attraverso raccolta documentale ed interviste aziendali

4. Individuazione delle criticità: stabilite le criticità, vanno ordinate per importanza in modo da porre in essere gli interventi

32Segue check-up

Check-up della liquidità

Fasi del check-up:

5. Formazione del giudizio di sintesi:

dopo l’analisi si cerca di individuare le

patologie in atto e le cause che le

hanno scatenate

6. Proposizione degli interventi

33

Check-up della liquidità

Suddivisione in aree del check-up della liquidità

Area di intervento Punteggio

Gestione dei ricavi delle vendite

Gestione dei costi della struttura

Gestione dei costi dei processi

Gestione dei crediti v/ la clientela

Gestione dei debiti v/ fornitori

Gestione del servizio di tesoreria

Programmazione dei flussi di cassa futuri

Gestione dei debiti v/ le banche

Gestione degli investimenti in immobilizzazioni

Gestione del capitale proprio34

Check-up della liquidità

Check-up dell’area «costi di struttura»Area costi di struttura Giudizio Punteggio

Quanto incidono le uscite per costi di struttura sul totale

delle uscite?

Quale parte della struttura genera più uscite delle altre?

Qual è la suddivisione dei costi di struttura fra beni e

servizi?

Quanti anni dura mediamente un ciclo degli

investimenti?

Quali sono i tempi medi di dilazione per tipo di risorsa

strutturale?

È possibile pensare di esternalizzare parte dei costi di

struttura?

Viene svolta un’attività di previsione delle uscite per

costi di struttura?

Viene in qualche modo misurata l’efficienza delle

risorse strutturali?35

Check-up della liquidità

Check-up dell’area «debiti v/ fornitori»Area debiti v/ fornitori Giudizio Punteggio

Qual è il tempo medio di dilazione dei debiti v/ fornitori?

Che differenza c’è tra il tempo medio di scadenza dei

debiti e crediti?

Quanta parte dei debiti v/ fornitori ha una scadenza

molto breve?

Qual è mediamente la forza contrattuale esercitabile dai

fornitori?

I fornitori sono disponibili ad allungare le dilazioni se

glielo si chiedesse?

Esiste uno scadenzario dei debiti v/ fornitori?

Il pagamento dei debiti avviene con regolarità?

Ci sono stati o ci sono problemi derivanti dai ritardi nei

pagamenti?

Sono mai state subite azioni di recupero crediti? 36

Check-up della liquiditàCheck-up dell’area «programmazione dei flussi di cassa futuri»

Area programmazione dei flussi di cassa futuri Giudizio Punteggio

Viene effettuato qualche tipo di controllo andamentale sulla

liquidità?

Qual è la cadenza dei controlli sull’andamento della

liquidità?

Esiste un archivio con gli andamenti passati della liquidità?

Viene effettuata una programmazione dei flussi monetari?

Qual è l’orizzonte temporale di osservazione dei valori

previsti?

Quali sono le maggiori difficoltà nel prevedere i flussi

prospettici?

Vengono posti degli obiettivi di performance nelle

previsioni?

Le previsioni vengono utilizzate per predisporre delle

contromisure?

L’attività di programmazione è affidata ad un responsabile? 37

Check-up della liquidità

Check-up dell’area «gestione dei debiti v/ banche»

Area gestione debiti v/ banche Giudizio Punteggio

Viene tenuto un archivio dei movimenti dei conti correnti?

Esiste un’attività di controllo del livello di indebitamento

finanziario?

La durata dei debiti finanziari è collegata a quella degli

investimenti?

Quanto incidono le rate dei prestiti sul livello delle uscite totali?

Vengono comparate le condizioni praticate da diversi istituti?

Quando si chiede un prestito è chiaro il motivo per cui lo si fa?

Sono note le linee guida che determinano la condotta delle

banche?

I documenti forniti dalle banche sono chiari e tenuti in modo

ordinato?

Vengono definiti i costi dei finanziamenti rispetto ai benefici

sperati?38

Check-up della liquidità

• Nella colonna «giudizi» vanno indicate

le risposte date dai singoli dipendenti

alle varie domande.

– In particolare sarà utile:

• prevedere risposta secca (si o no)

• permettere di scegliere fra più opzioni a

risposta singola o risposta multipla

• lasciare eventualmente spazio all’intervistato

nella risposta;

– ma in tal caso è più difficilmente comparabile e

valutabile 39

Check-up della liquidità

Calcolo dei flussi di cassa attraverso la contabilità

1^ settimana 2^ settimana 3^ settimana 4^ settimana

cassa

s.do iniziale 169 13.223 20.722 62.488

entrate 76.675 182.797 156.818 172.557

uscite - 63.621 - 175.298 - 115.052 - 211.080

flusso netto 13.054 7.499 41.766 - 38.523

saldo finale 13.223 20.722 62.488 23.965

banche

s.do iniziale 282.810 263.842 192.829 244.777

entrate 19.244 172.807 131.302 225.619

uscite - 38.212 - 243.820 - 79.354 - 429.366

flusso netto - 18.968 - 71.013 51.948 - 203.747

saldo finale 263.842 192.829 244.777 41.030

totale

s.do iniziale 282.979 277.065 213.551 307.265

entrate 95.919 355.604 288.120 398.176

uscite - 101.833 - 419.118 - 194.406 - 640.446

flusso netto - 5.914 - 63.514 93.714 - 242.270

saldo finale 277.065 213.551 307.265 64.995 40

Analisi dei flussi di cassa

41

Analisi flussi di cassa

I flussi di cassa attraverso il prospetto FONTI-IMPIEGHI

• Col rendiconto finanziario si esaminano i flussi di cassa nella loro globalità, evidenziando

– quale sia stato il volume totale di liquidità circolato nell’azienda nell’anno

• senza analizzare la distribuzione nell’arco dell’anno

• Il rendiconto evidenzia la liquidità sotto 2 aspetti contrapposti:

– l’origine

– la destinazione42

Analisi flussi di cassa

La «vasca della liquidità»

Uscite gestione

corrente

Entrate gestione

corrente

Diminuzioni di

capitaleAumenti di capitale

Investimenti

Disinvestimenti

Incasso

prestiti

Rimborso

prestiti

VASCA

DELLA

LIQUIDITA’

43

Analisi flussi di cassa

Per aumentare la capacità informativa è opportuno suddividere la gestione monetaria in aree

– Ciascuna delle quali avrà entrate e uscite monetarie (fonti e impieghi del denaro)

PROSPETTO DELLE FONTI E DEGLI IMPIEGHI

Gestione

operativaUscite per costi operativi

Entrate da ricavi operativi e

contributi in c/ esercizio

Gestione degli

investimenti

Investimenti in

immobilizzazioni (anche in

economia)

Dismissioni di

immobilizzazioni (+ contributi)

Gestione dei

finanziamenti

Rimborsi di finanziamenti

(capitale + interessi)

Accensione dei finanziamenti

(al netto di spese)

Gestione del

capitale netto

Rimborsi di capitale sociale e

pagamento di dividendi

Immissione di capitale sociale

e versamenti in c/ capitale

Gestione

accessoria

Acquisti di capitali accessori e

uscite per il mantenimento

Cessioni di capitali accessori

e entrate da sfruttamento

TOTALE IMPIEGHI TOTALI FONTI 44

Le gestioni

Analisi flussi di cassa

• LE GESTIONI:– Gestione operativa: comprende i flussi di cassa che

scaturiscono dalle operazioni caratteristiche oltre ai contributi in c/ esercizio

– Gestione degli investimenti: comprende le uscite per acquisto di immobilizzazioni e le entrate derivanti dalle vendite di immobilizzazioni

– Gestione dei finanziamenti: comprende le entrate da accensione di finanziamenti e le uscite per le rate rimborsate, comprensive degli interessi

– Gestione del capitale netto: comprende gli aumenti di capitale (compresi i versamenti in c/to capitale), i rimborsi (riduzioni) di capitale ed il pagamento dei dividendi ai soci

– Gestione accessoria: comprende entrate ed uscite connesse all’acquisizione o cessione di capitali accessori:

• titoli, immobili non strategici, altri beni dotati di un proprio mercato

L’analisi delle gestioni permette di fare una correlazione temporale fra investimenti e finanziamenti• Non analizza il rapporto tra i singoli investimenti e

finanziamenti, ma tra classi di investimenti e finanziamenti 45

L’interpretazione

dei risultati

Analisi flussi di cassa

Considerazioni sui rapporti numerici che potrebbero intercorrere fra le varie classi di fonti e impieghi:

• Gestione operativa: il risultato netto dovrebbe collocarsi tra le fonti

– diversamente significherebbe che la gestione corrente non genera liquidità ma la assorbe, venendo meno il suo scopo principale

• Gestione degli investimenti: tra le fonti nondovrebbero apparire importi elevati,

– sia perché questo sarebbe un segnale di una politica di riduzione delle immobilizzazioni

– sia perché la vendita di cespiti per fare cassa non è un evento normale, ma denota una potenziale decrescita 46

Interpretazione dei

risultati

Analisi flussi di cassa

Considerazioni:

• Gestione dei finanziamenti: nondovrebbe presentare importi analoghi nelle fonti e negli impieghi, bensì una netta preponderanza degli impieghi (rimborsi)

– altrimenti significa che l’impresa contrae finanziamenti per rimborsarne altri

• Semmai gli importi presenti nelle fonti dovrebbero assomigliare a quelli presenti tra gli impieghi nella gestione degli investimenti

47

Interpretazione dei

risultati

Analisi flussi di cassa

Considerazioni:

• Gestione del capitale: dovrebbe presentare importi unicamente negli impieghi, consistenti nel pagamento di dividendi ai soci

– L’eventuale riduzione di capitale sociale potrebbe significare una scarsa attitudine del management a proporre investimenti

– La presenza di importi nelle fonti, potrebbe • essere giustificata dalla richiesta del management

di ulteriori risorse per una strategia di aumento dimensionale

• essere pericolosa se tali apporti servono per la copertura di perdite o per pagare fornitori

48

Analisi flussi di cassa

Considerazioni:

• Gestione accessoria: dovrebbe essere marginale e contenere importi di scarso rilievorispetto al complesso dei flussi aziendali. Diversamente potrebbe significare:

– che l’azienda ha capitali che non sa o non riesce ad utilizzare nell’attività operativa

– che l’azienda ha bisogno dei flussi monetari provenienti da investimenti accessori

• Il che potrebbe far riflettere sull’opportunità di mantenere in piedi un’attività tipica che non riesce a rendere quanto potrebbe al punto da essere sostenuta da proventi non caratteristici

– Cambio di attività?????49

Analisi flussi di cassa

• Il cash-flow risente, come visto, dell’incidenza: – dei costi,

– dei ricavi,

– dei debiti e dei crediti.

• Per quantificare il cash-flow complessivo aziendale si procederà con la seguente formula:Cash-flow = ricavi – costi – (differenza fra crediti finali e crediti iniziali) + (differenza fra debiti finali e debiti iniziali)

Esempio numerico: ricavi 15.000; costi 12.000; crediti a inizio anno 1.000; crediti a fine anno 1.200; debiti a inizio anno 900; debiti a fine anno 800

Cash-flow: 15.000 – 12.000 – (1.200 – 1000) + (800 – 900) = 3.000 – 200 – 100 = 2.700

50

Fabbisogno finanziario

• Il fabbisogno finanziario nasce dal fatto che l’impresa – debba finanziare la realizzazione del prodotto che

vuole vendere

– e che solo al momento della cessione si iniziano i primi incassi.

• Per capire il fabbisogno aziendale è necessario valutare:– L’altezza, cioè la quantità di moneta di conto

utilizzata dall’azienda.• essa risente delle dimensioni dell’azienda stessa

– La durata del fabbisogno: corrisponde al tempo che intercorre fra

• l’acquisto dei primi fattori produttivi

• e l’incasso dei corrispettivi

51

Fabbisogno finanziario

Il fabbisogno (continua)

• La composizione: si è soliti dividerlo i 3 tipologie:

– Parte costante: data • dagli investimenti duraturi nel tempo (es. immobilizzazioni),

• ma anche dal livello minimo di scorte

– Parte variabile: è dato dagli investimenti a breve ciclo di realizzo, che scaturiscono dai cicli operativi (chiamato anche capitale circolante lordo)

– Parte fluttuante: dato da insorgenza di entrate e uscite legate a variazioni occasionali di acquisti o vendite

• L’efficacia: ossia la capacità di perseguire gli obiettivi fissati; incide in genere sui ricavi:

– è la capacità di velocizzare il ciclo delle vendite52

Fabbisogno finanziario

Scheda di sintesi delle variabili che

influiscono sul fabbisogno finanziario

LE VARIABILI INFLUENTI SUL FABBISOGNO

Caratteristiche strutturali

Dimensione del volume d’affari

Prospettive future

Tempi di esecuzione dei processi

Efficacia ed efficienza

Tipo di attività esercitata

Tipologia di produzione svolta53

Capitale circolante netto

CCN

• Alcune definizioni: da un punto di vista

economico

– Capitale circolante (detto anche attivo circolante o attivo

corrente): è dato dall’insieme dei fattori produttivi a

fecondità semplice che partendo dagli acquisti passa

alla trasformazione per poi giungere alla vendita:

• Rimanenze

• Crediti v/ clienti

• Risorse monetarie (cassa – banca)

– Capitale fisso (detto anche capitale immobilizzato): è dato

dall’insieme delle risorse patrimoniali che sono

durevolmente legate all’azienda

• Sono i fattori produttivi a fecondità ripetuta54

Capitale circolante netto

CCN

• Alcune definizioni: visto da un criterio finanziario:

– Capitale circolante (detto anche attivo circolante o attivo

corrente): è quello che si monetizza entro 1 anno

– Capitale fisso (detto anche capitale immobilizzato): è quello che si monetizza oltre l’anno

NB: nella classificazione, però, potremo avere «beni» che tradizionalmente appartengono ad una delle due categorie, ma che per scelta o per obbligo ricadono nell’altra:

• Esempio: i crediti appartengono al circolante, ma se «incagliati» vanno a far parte del fisso

55

Capitale circolante netto

CCN

Dal capitale circolante lordo al capitale circolante netto

• L’acquisto di materie prime ha, come riflesso patrimoniale, dei debiti v/ fornitori– nel bilancio noi esponiamo nell’attivo le rimanenze e nel

passivo i fornitori.

• Se contrapponiamo le poste attive alla poste passive, otteniamo il CCN (capitale circolante netto)

Capitale circolante lordo (A) Passività (P)

Rimanenze Debiti a breve termine

Crediti a breve termine

Denaro contante – banca c/c

CAPITALE CIRCOLANTE NETTO = A - P 56

Capitale circolante netto

CCN

Analisi del capitale circolante netto

La dimensione del capitale circolante netto,

segnala l’evoluzione della gestione:

– In espansione al suo crescere

• c’è un aumento della ricchezza prodotta

– è la corretta situazione aziendale

– Statica se rimane immutato

• è una attività di mera conservazione del capitale

– Regressione al suo diminuire

• ridimensionamento dei progetti e delle attese

dell’imprenditore

57

Capitale circolante netto

CCN

Analisi del capitale circolante netto

Variazioni del CCN

– Importante è verificare il rapporto tra • le 3 variabili: rimanenze, crediti e debiti

• la liquidità (cassa, banche)

Infatti l’aumento delle 3 variabili del CCN può ridurre la liquidità

aziendale

1° caso:

Rimanenze 50.000 Fornitori 80.000

Clienti 10.000

Cassa/banca 30.000

Capitale circolate netto 10.000

2° caso

Rimanenze 50.000 Fornitori 80.000

Clienti 30.000

Cassa/banca 10.000

Capitale circolate netto 10.000

A parità di

capitale

circolante

netto, c’è una

diminuzione di

liquidità a

fronte di un

aumento di

crediti 58

Capitale circolante netto

CCN

Analisi del capitale circolante netto

L’influenza del «fisco» sulla liquidità

• Nell’opera di sincronizzazione dei tempi di

incasso dei crediti e di pagamento dei

debiti non bisogna dimenticare che fra i

debiti compare anche l’IVA

– il ritardo nella riscossione dei crediti

– non fa spostare il momento in cui sorge

l’obbligo di pagare l’IVA

59

Riserva di liquidità

• La riserva di liquidità è data

– dall’ammontare di denaro liquido che

l’azienda dovrebbe avere a disposizione

oppure

– da quei «beni» (crediti, magazzino, ecc.)

che si possono rendere rapidamente

disponibili

necessaria per fronteggiare

• le uscite monetarie in generale

• le uscite aventi carattere di urgenza60

Riserva di liquidità

La riserva di liquidità va quantificata tenendoconto:

– dei fattori esterni all’azienda ed imprevedibili• contrazione dei ricavi causata dalla congiuntura

economica e dall’andamento del settore di appartenenza

• aumento improvviso di costi

• insolvenza dei clienti

– dei fattori interni all’azienda• la tempistica delle fasi produttive (più tempo per

produrre i beni)

– dei debiti sorti a vario titolo (es. accertamentofiscale)

– della grandezza dell’autofinanziamento

– dalle dimensioni dell’azienda

– dal riscontro, a consuntivo, di valori diversirispetto a quelli programmati

61

Riserva di liquidità

La mancata o insufficiente riserva di liquidità

richiederà:

– una corsa alla ricerca di liquidità, attingibile da:

• autofinanziamento, se i soci ne hanno disponibilità

• accesso al credito che:

– potrà essere agevole

– potrà non essere agevole

– potrà essere concesso, ma a tassi maggiori

» influenzando così il risultato economico

Da qui la necessità per l’impresa di avere

un’adeguata riserva di liquidità:

– proporzionata alla sua realtà aziendale

– calcolata sulle possibili aree di default 62

2016 Gennaio Febbraio Marzo

CASH FLOW INIZIALE 0 0

ENTRATE DA RICAVI di esercizio - - -

Cessioni - - -

Prestazioni - - -

Altro - - -

USCITE PER COSTI di esercizio 0 0 0

Acquisti - - -

Salari/contributi - - -

Affitti/leasing - - -

Telefono - - -

Energia elettrica - - -

Pulizie - - -

Assicurazioni - - -

Varie - - -

CASH FLOW CORRENTE 0 0 0

63

Gennaio Febbraio Marzo

INVESTIMENTI DI CAPITALE

Immateriali - - -

Pubblicità - - -

Hardware e Software - - -

Impianti e Attrezzature - - -

Terreni e Fabbricati - - -

Arredamento - - -

Partecipazioni - - -

CASH FLOW OPERATIVO 0 0 0

Imposte - - -

Dividendi - - -

Rimborsi di finanziamenti - - -

Erogazione nuovi finanziamenti - - -

Oneri finanziari - - -

Proventi finanziari - - -

Apporti soci - - -

CASH FLOW FINANZIARIO 0 0 0

CASH FLOW TOTALE 0 0 0 64

Il budget

65

IL BUDGET

• A livello aziendale, tale documento assume la forma di "bilancio preventivo" che comprende le seguenti parti:– BUDGET ECONOMICO;

– BUDGET PATRIMONIALE;

– BUDGET FINANZIARIO.

• Questi 3 prospetti previsionali sono inoltre accompagnati da altra documentazione che illustra – gli obiettivi e i piani d’azione

– e fornisce indicazioni sulla valutazione del budget stesso.

• Il budget prende in considerazione l'azienda nella sua globalità ma viene articolato, nel corso della sua formulazione, in budget di settore – commerciale,

– di produzione,

– di struttura,

– ecc..66

La «nota

integrativa»

del budget

IL BUDGET

VANTAGGI DEL BUDGET

• I principali vantaggi che possono essere associati alla corretta elaborazione di un budget d’azienda sono i seguenti:

– contribuisce a concentrare l'attenzione verso obiettivi specifici e ad unificare il comportamento aziendale;

– introduce l'abitudine alla riflessione sui fatti importanti per l'azienda e a guardare verso il futuro;

– favorisce la comunicazione;

– arricchisce, come del resto tutto il sistema di controllo, la conoscenza dell'azienda da parte della direzione.

67

IL BUDGET

LIMITI DEL BUDGET

• I principali limiti del budget possono essere

invece riassunti nei seguenti punti:

– è basato su stime e quindi presenta dei margini

di rischio conseguenti a valutazioni soggettive;

– necessita di tempi e risorse;

– non funziona da solo, ma necessita di tutta una

serie di “condizioni a contorno”;

– può portare, se ne viene travisato lo spirito e

viene male utilizzato, ad un’eccessiva

burocratizzazione.68

IL BUDGET

LE FASI DI FORMAZIONE DEL BUDGET

• È possibile individuare almeno 3 grandi blocchi

di fasi che vanno sempre effettuati in

sequenza:

– FASI PRELIMINARI di elaborazione degli obiettivi

e delle linee guida di budget;

– FASI CENTRALI relative alla predisposizione dei

budget di settore ed all'effettuazione delle verifiche

di congruenza tra i diversi budget;

– FASI CONCLUSIVE di consolidamento dei budget

di settore nel budget d'azienda e di valutazione ed

approvazione del budget. 69Analisi fasi

IL BUDGET

FASI PRELIMINARI

• Il punto di partenza logico dei processi di formazione

del budget aziendale è la chiara definizione degli

obiettivi generali che si vogliono raggiungere per il

prossimo esercizio.

• Tali obiettivi possono essere di varia natura, ma è

bene che possano essere sintetizzati in termini

– economico

– finanziario

• Inoltre è necessario fare attenzione nel definire

obiettivi tra loro coerenti.70

IL BUDGET

FASI PRELIMINARI

• E' possibile sintetizzare il processo di definizione degli obiettivi generali e delle linee guida del budget nei seguenti passi:

– analisi dello scenario in cui opera/opererà l'azienda;

– analisi dei punti di forza e di debolezza;

– identificazione delle variabili chiave da tenere sotto controllo;

– fissazione degli obiettivi, linee guida e regole di comportamento dell'azienda:

• l'incremento del XX % della redditività delle vendite;

• l'aumento di € …. del fatturato;

• l'aumento del XX % della quota di mercato;

• la riduzione del XX % dei costi di produzione;

• la riduzione di XX punti percentuali del peso del costo del lavoro sui costi totali. 71

IL BUDGET

FASI CENTRALI

Predisposizione del budget commerciale

• Il budget commerciale rappresenta di norma il 1° budget di

settore che viene predisposto e – deve comunque essere redatto prima del budget della

produzione

– in quanto ne rappresenta il principale presupposto.

• Infatti il fine che si pone il budget commerciale è quello di

definire i seguenti punti:– budget delle vendite, volto alla programmazione delle quantità

di ogni prodotto che si ritiene sarà commercializzato;

– budget dei ricavi, il quale monetizza il budget delle vendite;

– budget dei costi commerciali, che realizza la quantificazione

di tutti i costi di natura commerciale necessari per la vendita

dei prodotti budgettati.• pubblicità, trasporto, agenzia e mediazione, finanziari, ecc.

72

IL BUDGET

FASI CENTRALI

Predisposizione del budget della produzione e del magazzino

• Il budget della produzione deve essere sempre redatto dopo il budget commerciale:– sulla base della programmazione commerciale si deve

provvedere a quella industriale di produzione. • bisogna cioè stabilire i quantitativi dei singoli prodotti che devono

essere realizzati per ogni trimestre (o mese, o settimana, ecc) al fine di soddisfare la richiesta programmata.

– Ma se ci fosse maggiore richiesta dei beni prodotti rispetto al programmato?

• Ecco la necessità di realizzare un magazzino, cioè una giacenza che possa far fronte ad un eventuale surplus di domanda.

• In sintesi il budget di produzione e del magazzino è: – lo studio delle quantità da produrre correlata alla loro

commercializzazione. 73

IL BUDGET

FASI CENTRALI

Raccordo budget commerciale/budget della produzione

• Si tratta di una fase di verifica che è stata esplicitata per la particolare importanza che assume.

• Il raccordo tra queste 2 tipologie di budget – può dare luogo a rielaborazioni

– sia del budget commerciale che del budget della produzione.

• Ciò si rende necessario nel momento in cui, – vista la reazione del mercato ai prodotti aziendali

– la domanda possa essere superiore o inferiore alle quantità budgettate.

74

IL BUDGET

FASI CENTRALI

Predisposizione del budget degli investimenti

• La predisposizione del budget degli investimenti può

anche essere parallela alla predisposizione del

budget commerciale e della produzione, se negli

obiettivi generali sono state già date delle indicazione

in merito. – tale budget può essere rivisto alla luce delle decisioni

prese in sede di redazione di tutti gli altri budget di

settore, che possono dare luogo a necessità di attivazione

di investimenti specifici

• Con questo tipo di budget l’impresa – confronta la struttura

– con le finalità che si è prefissata nei budget

commerciale e di produzione. 75Cosa serve

IL BUDGET

FASI CENTRALI

Predisposizione del budget degli

investimenti

• Nel budget degli investimenti individua i

“beni” necessari alla produzione:

– acquisto di macchinari e impianti;

– acquisto di macchine per l’ufficio;

– apertura di unità locali o filiali;

– progetti di ricerca;

– progetti di formazione del personale;

– acquisto di software. 76

IL BUDGET

FASI CENTRALI

Predisposizione del budget dei costi di struttura

• La predisposizione di questa tipologia di budget può iniziare contemporaneamente alla stesura degli altri budget di settore.

• Il budget dei costi di struttura riguarda le seguenti funzioni principali dell'azienda:– la direzione generale (consulenze amministrative,

commerciali, di formazione, ecc.);

– la gestione del personale;

– la spese generali (telefoniche, affitto, riscaldamento, ecc);

– ammortamenti dei beni strumentali (mobili e macchine d’ufficio, ecc.).

77

IL BUDGET

FASI CENTRALI

Predisposizione del budget della gestione straordinaria

• Il budget della gestione straordinaria riguarda tutti quei

fenomeni che si prevede avranno manifestazione nel

Conto Economico di esercizio ma che non attengono

all'attività tipica dell'azienda.

• In altri termini, si potrebbe parlare di budget della gestione

extra-caratteristica. Si tratta di un budget molto

eterogeneo, che accoglie previsioni di costi/ricavi relativi, ad

esempio, a:– plusvalenze o minusvalenze derivanti dalla vendita di cespiti

aziendali (ammortizzati in tutto o in parte);

– sopravvenienze o insussistenze;

– perdite di prodotto derivanti da qualsiasi causa;

– contributi straordinari ed agevolazioni.

78

IL BUDGET

FASI FINALI

• Con questa fase si realizza – l’assemblamento dei singoli budget

– realizzando il conto economico aziendale presunto.

• Si capisce a questo punto che le fasi finora esposte – non sono fini a sé stesse,

– ma rientrano nel progetto di azienda che l’imprenditore ha

cercato di realizzare

– fornendo al management i fini da raggiungere e

chiedendo allo stesso di studiare le formule ed i mezzi

necessari per il loro conseguimento.

• Si arriva quindi ad avere programmato ogni fase

aziendale con il preciso scopo di giungere alla

redditività aziendale passando per le singole fasi di

studio e di progettazione. 79

IL BUDGET

FASI FINALI

I passaggi finali di definizione del budget aziendale.

1. Predisposizione del conto economico di budget La prima stesura del conto economico di budget (fine al livello dei margine operativo) viene fatta successivamente al consolidamento dei singoli budget di settore.

Questa prima formulazione può evidenziare delle incongruenze a livello di budget di settore che vanno rivisti di conseguenza, tornando di conseguenza alle fasi di predisposizione dei singoli budget.

2. Predisposizione del budget finanziario e calcolo degli oneri/proventi finanziari.La prima stesura del budget finanziario ha come input il conto economico di budget.

In questa fase vengono anche calcolati gli oneri/proventi finanziari che servono a completare il conto economico di budget. 80

IL BUDGET

FASI FINALI• Segue

3. Completamento del conto economico di budget fino all'utile nettoIl conto economico di budget viene completato con l'inserimento del saldo degli oneri/proventi finanziari. • Procedendo anche al calcolo delle imposte di esercizio previste si

arriva alla formulazione finale del conto economico di budget comprensivo della determinazione dell'utile netto.

4. Aggiustamenti del budget finanziario successivi al calcolo dell'utile nettoLa determinazione delle imposte e dell'utile netto finale previsti consente di completare il budget finanziario.

5. Predisposizione delle stato patrimoniale di budgetLo stato patrimoniale di budget viene redatto sulla base delle informazioni contenute nel conto economico di budget e del budget finanziario. Deve quindi essere predisposto successivamente a tali budget.

81

IL BUDGET

FASI FINALI• Segue

6. Predisposizione del rapporto conclusivo di budgetIl rapporto conclusivo di budget raccoglie tutte le informazioni utili alla successiva valutazione del budget complessivo di azienda. Esso comprende sicuramente i 3 prospetti aziendali di sintesi

– conto economico di budget,

– budget finanziario

– stato patrimoniale di budget,

ma può anche contenere indicazioni provenienti dal budget di settore (eventualmente rielaborate) se sono significative per la valutazione finale.

7. Valutazione del budget complessivo di aziendaQualora la valutazione finale non dia esito positivo vengono predisposti gli opportuni aggiustamenti ripercorrendo alcune della fasi precedenti.

8. Approvazione del budgetL'approvazione conclude il ciclo di formulazione del budget.

82

IL BUDGET Conto economico a valore aggiunto

83

Voci Importo %

A) VALORE DELLA PRODUZIONE 1.300 100,0

Acquisti netti 90 6,9

Variazione rimanenze materie prime (10) (0,8)

Lavorazioni esterne 30 2,3

Costi per servizi interni 120 9,2

Costi diversi 10 0,8

B) COSTI ESTERNI OPERATIVI 240 18,5

C) VALORE AGGIUNTO 1.060 81,5

Costo del personale 580 44,6

D) MARGINE OPERATIVO LORDO 480 36,9

Ammortamenti 60 4,6

Altri accantonamenti 0 0,0

E) RISULTATO OPERATIVO 420 32,3

Oneri finanziari 40 3,1

Proventi finanziari 0 0,0

F) RISULTATO GESTIONE ORDINARIA 380 29,2

Contributi e proventi extra gestione 70 5,4

Oneri extra gestione 40 3,1

G) RISULTATO ANTE IMPOSTE 410 31,5

Imposte 190 14,6

H) UTILE / PERDITA D’ESERCIZIO 220 16,9

IL BUDGET Stato patrimoniale di budget

84

STATO PATRIMONIALE DI BUDGET Importo %

ATTIVO

Cassa e banche 50 4,9

Crediti commerciali 270 26,5

Altri crediti a breve 80 7,8

A) ATT. LIQUIDE A BREVE SCADENZA 400 39,2

Materie prime e sussidiarie 10 1,0

Prodotti in lavorazione 120 11,8

Prodotti finiti – merci 10 1,0

B) MAGAZZINO 140 13,7

C) ATTIVITA’ CORRENTI (A + B) 540 52,9

Terreni e fabbricati 20 2,0

Impianti, macchine e mobili 300 29,4

Costi capitalizzati da ammortizzare 20 2,0

Immobilizzazioni finanziarie 35 3,4

Crediti diversi 105 10,3

D) ATTIVITA’ IMMOBILIZZATE NETTE 480 47,1

E) CAPITALE INVESTITO (C + D) 1.020 100,0

IL BUDGET Stato patrimoniale di budget

85

PASSIVO Importo %

Debiti vs. enti (Stato, ist. prev., ecc.) 115 11,3

Debiti commerciali 180 17,6

Debiti vs. istituti finanziari 160 15,7

Debiti diversi 80 7,8

F) PASSIVITA’ CORRENTI 535 52,5

Mutui ipotecari 50 4,9

Altri debiti a medio termine 150 14,7

F.do trattamento fine rapporto 40 3,9

Finanziamento soci 10 1,0

G) PASSIVITA’ CONSOLIDATE 250 24,5

H) TOTALE PASSIVITA’ (F + G) 785 77,0

Capitale sociale 30 2,9

Fondi di riserva 70 6,9

Utili / perdite esercizio precedente 0 0,0

I) CAPITALE NETTO 235 23,0

L) TOTALE PASSIVITA’ + CAPITALE NETTO (I + H) 1.020 100,0

IL BUDGET Prospetto fonti ed impieghi

86

PROSPETTO DELLE FONTI E DEGLI IMPIEGHI (piano finanziario) Importo Saldi

A) Disponibilità monetarie (indebitamento) di inizio periodo 150 150

Risultato di esercizio 600

Ammortamenti 1.000

(Plus.) minusvalenze da realizzo di immobilizzazioni 10

(Rivalutazioni) svalutazioni di immobilizzazioni 5

Variazione del capitale circolante netto 450

Variazione netta del fondo trattamento di fine rapporto 600

B) Flusso monetario da attività di esercizio 2.655

Investimenti in immobilizzazioni:

- Immateriali (540)

- Materiali (2.000)

- Finanziarie 90

- Prezzo di real. o valore di rimb. di imm.

C) Flusso monetario da investimento in immobilizzazioni (2.450)

Aumento capitale sociale 0

Utilizzo capitale proprio (50)

D) Flusso monetario da attività di finanziamento (50)

E) Distribuzioni utili (100) (100)

F) Flusso monetario del periodo (B + C + D + E) 65 65

G) Disponibilità monetarie (indebitamento) di fine periodo (A + F) 215 215

Gli indici di bilancio

87

ANALISI DEL BILANCIO

• Il bilancio è un prospetto contabile che rappresenta sinteticamente

– la situazione patrimoniale dell'azienda alla fine di un esercizio

– e l'andamento economico dell'azienda durante lo stesso esercizio.

• In esso vengono sintetizzate informazioni in ordine ad aspetti fondamentali della gestione quali:

– l'incremento o il decremento subito dalle consistenze patrimoniali

– il risultato economico della gestione88

ANALISI DEL BILANCIO

• In corrispondenza a questi 2 aspetti fondamentali

il bilancio consta di 2 prospetti fondamentali:

– Lo Stato Patrimoniale descrive le attività, le

passività e il capitale netto alla data di

chiusura dell'esercizio. • è un inventario delle attività e delle passività dell'azienda in

un preciso istante, riporta il valore che in un dato giorno

hanno i terreni, i fabbricati, le attrezzature, gli automezzi, le

scorte di materie prime, le scorte, i crediti v/clienti, ...

– Il Conto Economico descrive i costi sostenuti

e i ricavi conseguiti imputabili all'esercizio,

mettendo in evidenza il risultato economico.

89

ANALISI DEL BILANCIO

LO STATO PATRIMONIALE

• Lo Stato Patrimoniale è diviso in 2 parti– Le voci elencate nelle passività rappresentano le

fonti di finanziamento dell'azienda, cioè le fonti da cui l'azienda ha attinto risorse per procurarsi i capitali necessari a finanziare gli investimenti figurati nelle attività.

• Le fonti di finanziamento sono: – il capitale proprio,

– i debiti distinti in a breve e a medio/lungo

– e l'utile di esercizio.

– I componenti patrimoniali attivi sono invece le forme in cui sono stati investiti i capitali dell'azienda. Possono essere suddivisi in:

• capitale circolante, anche detto attivo circolante

• capitale fisso

• perdita di esercizio 90

ANALISI DEL BILANCIO

IL CONTO ECONOMICO

Il Conto Economico, in base all'articolo 2424 C.C., è redatto secondo il

modello scalare, ed evidenzia:– A) VALORE DELLA PRODUZIONE: (ottenuta dalla somma algebrica tra

ricavi di vendita, variazioni delle rimanenze di prodotti finiti, materie prime, ...)

– B) COSTI DELLA PRODUZIONE (relativi alle materie prime, sussidiarie, di

consumo, ...., per servizi, per il personale, gli ammortamenti e svalutazioni,

variazioni delle rimanenze di materie prime, sussidiarie, ... accantonamenti ed

oneri diversi di gestione)

– C) PROVENTI ED ONERI FINANZIARI ( da crediti, titoli, interessi, ...)

– D) RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARE (derivanti da

rivalutazioni e svalutazioni di partecipazioni, titoli, immobilizzazioni

finanziarie)

– E) PROVENTI ED ONERI STRAORDINARI (derivanti da sopravvenienze,

plusvalenze, minusvalenze)

– RISULTATO PRIMA DELLE IMPOSTE [dato da:(A - B) + (+/- C +/- D +/- E)]

– IMPOSTE SUL REDDITO (risentendo delle rettifiche in applicazione delle

norme tributarie)

– UTILE (PERDITA) Di ESERCIZIO91

ANALISI DEL BILANCIO

LA RICLASSIFICAZIONE

• Il bilancio così come sta' si presta ad una prima analisi che può essere svolta utilizzando parte degli indici che seguono ma,

– per poter effettuare un'analisi più approfondita,

– è necessario operare la cosiddetta riclassificazione del CE e dello SP.

• La riclassificazione consiste

– nel raggruppare le voci del bilancio in classi omogenee

– per poter verificare • l'impatto di una determinata classe di valori

• sul totale della gestione. 92

ANALISI DEL BILANCIO

Immobilizzazioni Capitale Netto

Scorte Debiti a m/l termine

Attivo circolante Debiti a breve termine

STATO PATROMINIALE

93

ANALISI DEL BILANCIO CONTO ECONOMICORicavi di vendita (netti da resi, abbuoni)

(Rimanenze iniziali)

Costo del venduto(Acquisti)

Rimanenze finali

(Spese commerciali)

Costi di produzione(Spese di vendita)

(Spese di produzione)

(Spese amministrative)

VALORE AGGIUNTO

Salari e stipendi

Costo del lavoroAcconto TFR

Contributi vari

MARGINE OPERATIVO LORDO

Acconto fondi ammortamento

MARGINE OPERATIVO NETTO

Proventi finanziaririsultato gestione finanziaria

(Oneri finanziari)

RISULTATO CARATTERISTICO

Proventi (Oneri) straordinaririsultato della gestione straordinaria

Sopravvenienze attive (passive)

RISULTATO DI ESERCIZIO ante imposte

(Imposte di esercizio)

RISULTATO DI ESERCIZIO94

ANALISI DEL BILANCIO

ANALISI PER INDICI

• Passo successivo alla riclassificazione del bilancio è l'analisi per indici. – Questa fornisce una valutazione statica della gestione,

evidenziano la situazione al 31/12 dell'andamento passato, non per questo però non sono meritevoli di attenzione.

• Infatti, gli indici forniscono notizie in termini di confronto tra:– valori determinati in esercizi precedenti e valori

dell'esercizio concluso, per esprimere poi un giudizio sul loro andamento temporale;

– valori conseguiti nell'esercizio e valori standard fissati all'interno dell'azienda come obiettivi da raggiungere;

– quozienti calcolati in base ai bilanci dell'impresa considerata, quozienti relativi ad altre aziende simili o quozienti standard calcolati per il settore in cui l'impresa opera.

95

ANALISI DEL BILANCIO

ANALISI PER INDICI

• Attraverso gli indici è possibile

effettuare analisi particolareggiate

di diversi aspetti della gestione ad

esempio:

1. la solidità,

2. la liquidità

3. la redditività.

96

ANALISI DEL BILANCIO

La composizione delle voci

I componenti patrimoniali attivi sono le forme in cui sono stati investiti i capitali dell'azienda, suddivisi in:

• capitale circolante: vanno inserite tutte quelle voci che si riferiscono ad investimenti la cui utilità si esaurisce nell'arco di un esercizio:– le disponibilità liquide fornite dalle somme in cassa, dal c/c attivo, dai

titoli con scadenza entro l'esercizio,

– i crediti v/clienti, verso lo Stato o altri istituti sotto forma di erario

– e le rimanenze

• capitale fisso: raggruppa tutti quegli investimenti che daranno utilità per più esercizi:– immobilizzazioni materiali (attrezzature, impianti, automezzi, ...),

– Immobilizzazioni immateriali (brevetti, diritti di concessione, avviam. ...)

– eventuali crediti a lunga scadenza (oltre l'esercizio).

• perdita di esercizio: va inserita tra le attività perché è una forma anomala di investimento. – Nel caso di un'azienda che operi in perdita, infatti, essa ricorre alle

varie fonti di finanziamento non solo per finanziare gli investimenti in terreni, fabbricati, giacenze, ... ma anche per coprire la perdita.

97

La solidità

ANALISI DEL BILANCIO

Lo stato patrimoniale

98

ATTIVITA' PASSIVITA'

Capitale circolante Debiti a breve termine

• cassa, banca c/c • fondo per imposte d'esercizio

• titoli a breve scadenza • debiti v/fornitori

• Rimanenze • …

• crediti

Capitale fisso Debiti a m/l termine

• immobilizzazioni materiali • fondo TFR

• immobilizzazioni immateriali • mutui / finanziamento

• fondi ammortamenti

• fondo imposte

• …

CAPITALE PROPRIO

• capitale sociale

• accantonamenti e riserve

Perdita di esercizio • Utile di esercizio

La solidità

ANALISI DEL BILANCIO

L'ANALISI DELLA SOLIDITA' DELL'AZIENDA

• L'obiettivo di questi indici consiste

– nel valutare la solidità dell'impresa nel suo

insieme.

• L'indagine viene eseguita sullo Stato

Patrimoniale e procede mediante l'analisi dei

contenuti delle seguenti sottofamiglie di indici:

a) indicatori dell'assetto patrimoniale

b) indicatori dell'assetto finanziario

99

La solidità

ANALISI DEL BILANCIO

INDICATORI DELL'ASSETTO PATRIMONIALE

1. Indici di importanza dei componenti patrimoniali attivi

– Indicano come sono stati utilizzati i capitali disponibili fra le

varie possibili forme di investimento.

– Il valore assunto dall'indice esprime quale percentuale dei

totali investimenti fatti si riferisce al relativo componente.

Essi sono:

indice di importanza delle

immobilizzazioni

permanenti

immobilizzazioni permanenti

Totale attività

indice di importanza delle

immobilizzazioni

temporanee

Immobilizzazioni temporanee

Totale attività

100

La solidità

ANALISI DEL BILANCIO

INDICATORI DELL'ASSETTO PATRIMONIALE

2) Indici di importanza dei componenti patrimoniali passivi

– Indicano a quali fonti di finanziamento ha attinto l'azienda

per finanziare i suoi investimenti.

– Il valore assunto dall'indice esprime quale percentuale dei totali

capitali disponibili proviene da ciascuna possibile fonte di

finanziamento.

Essi sono:

indice di importanza del

capitale proprio

Capitale proprio

totale passività

indice di importanza dei debiti

a lungo e medio termine

Debiti a m/l termine

Totale passività

indice di importanza dei debiti

a breve termine

Debiti a breve termine

Totale passività101

La solidità

ANALISI DEL BILANCIO

INDICATORI DELL'ASSETTO PATRIMONIALE

2) Indici di importanza dei componenti patrimoniali passivi

indice della struttura patrimonialeCapitale proprio

Capitali fissi

Lettura dell’indice:

= 1: in equilibrio

> 1: ottimale: il capitale proprio è in grado di coprire anche parte delle

attività correnti garantendo all'azienda la possibilità di ricorrere al

capitale di terzi solo per la parte di investimenti

<1: è forse la più frequente anche se meno felice, il capitale di terzi

viene in genere impiegato per la copertura di investimenti fissi e

capitali circolante.

• Da auspicare è che gli investimenti a m/l termine siano finanziati

con debiti a m/l termine per evitare problemi di copertura102

La solidità

ANALISI DEL BILANCIO

INDICATORI DELL'ASSETTO PATRIMONIALE

3) indice della struttura permanente

indice di copertura permanenteCapitale permanente

Capitali fissi

«Capitale permanente» = capitali propri + passività consolidate

(queste ultime sono formate dalla somma dei fondi spese future

e dei debiti a m/l termine)

Risultati:

= 1: l'impresa risulta in equilibrio anche se è sottocapitalizzata.

> 1: la solidità dipende dal livello delle passività consolidate.

< 1: la solidità dell'impresa non solo e precaria ma appare

addirittura compromessa. 103

La solidità

ANALISI DEL BILANCIO

INDICATORI DELL'ASSETTO PATRIMONIALE

4) Indice di garanzia dei debiti a m/l termine

indice di garanzia dei debiti a

m/l termine

Capitale fisso

Debiti a m/l termine

Esprime il rischio di rimborso dei debiti a m/l termine. Il

limite massimo oltre il quale viene a mancare la garanzia sulla

copertura dei debiti a m/l termine è 1, il che accade quando i

capitali fissi sono integralmente finanziati dai debiti a m/l

termine

= 1: in equilibrio

> 1: situazione di squilibrio

< 1: situazione di avanzo di liquidità104

La solidità

ANALISI DEL BILANCIO

INDICATORI DELL'ASSETTO PATRIMONIALE

• 5) altri indici

Indice di indebitamento a

medio-lungo termine

Debiti a m/l termine

Totale passività

Indice di indebitamento a

breve termine

Debiti a breve termine

Totale passività

Indice di indebitamento

totale

Debiti a m/l termine + debiti a breve

Totale passività

105

La solidità

ANALISI DEL BILANCIO

• Indicatori dell'assetto finanziario

Indice di indebitamentoCapitale investito

Capitale proprio

Indice di indebitamento complessivoCapitale di terzi

Capitale proprio

Indice dell'indipendenza finanziariaCapitale proprio

Capitale investito

Il «capitale investito» è dato da (capitale fisso + circolante netto).

I primi 2 rapporti di indebitamento esprimono le leve finanziarie.• se pari a 1 significa che l'azienda non ha fatto ricorso a capitale di terzi (non ha

debiti);

• se fra 1 e 2 significa che il capitale proprio è maggiore del capitale di terzi;

• se superiori a 2 significa che il capitale di terzi è maggiore del capitale proprio.

Il 3° introduce le seguenti considerazioni:• quanto più elevato è l'indice tanto più l'impresa gode di una propria

autonomia finanziaria;

• il valore minimo non dovrebbe scendere sotto a 1/3 del capitale investito.106

La liquidità

ANALISI DEL BILANCIO

L'ANALISI DELLA LIQUIDITA’

• Gli obiettivi di questi indici è di mettere a

fuoco la liquidità dell'impresa e quindi la

solvibilità.

• Per questa famiglia l'indagine viene eseguita

nello Stato Patrimoniale e nel Conto

Economico e procede mediante l'analisi dei

contenuti delle seguenti sottofamiglie:

1. indice di solvibilità a breve termine

2. indice di solvibilità immediata

3. indice di durata107

La liquidità

ANALISI DEL BILANCIO

L'ANALISI DELLA LIQUIDITA’

1. L'indice di solvibilità a breve termineFormula Sviluppo della formula

capitale circolante

debiti a breve termine

immobilizzazioni temporanee + realizzabile + disponibile

(magazzino) (crediti) (cassa/banca)

debiti a breve termine

E' simile a quello sulla solvibilità immediata con l’aggiunta delle rimanenze finali.

E' bene che quest’indice assuma un valore superiore >1.

• In tal caso il valore degli investimenti che si riconvertiranno in denaro liquido

entro breve termine è sufficiente a far fronte ai debiti che verranno a scadere

entro breve termine.

In realtà è opportuno che il valore assunto dall'indice sia abbastanza superiore

all'unità. Infatti al numeratore di tale indice potrebbero essere incluse:

• rimanenze scarsamente utilizzabili in quanto superati e poco richiesti da

mercato;

• rimanenze che non diverranno liquidi mai in quanto costituiscono delle vere e

proprie immobilizzazioni permanenti;

• crediti inesigibili o di difficile realizzo.108

La liquidità

ANALISI DEL BILANCIO

L'ANALISI DELLA LIQUIDITA’

2. L'indice di solvibilità immediata

Indice di solvibilità

immediata

(realizzabile + disponibile)

debiti a breve termine

Quest’indice esprime la capacità dell'azienda di

far fronte ai debiti che scadranno a breve

termine con la liquidità che verrà a crearsi

rapidamente • allo scadere dei crediti concessi ai clienti

• e con la liquidità già disponibile in cassa o presso

banche 109

La liquidità

ANALISI DEL BILANCIO

L'ANALISI DELLA LIQUIDITA’

3. Indicatori di durata– L'obiettivo è di valutare il tempo che impiegano i cicli

monetari, produttivi, per rinnovarsi.

tasso di durata del ciclo

monetario

capitale circolantex 360

ricavi

tasso di durata del

magazzino

Rimanenze finalix 360

Costo del venduto

tasso di durata media del

pagamento da parte dei clienti

Totale crediti v/ clienti

Vendite medie mensili

tasso di durata media del

pagamento ai fornitori

totale debiti v/fornitori

consumo medio mensile di materie prime110

La liquidità

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’• Lo studio dell’economicità della gestione costituisce

l'asse portante, e per certi versi l'aspetto più qualificante, di tutto il sistema delle analisi di bilancio.

• Gli obiettivi di tale studio sono molteplici, tuttavia, si possono ricondurre ai seguenti:– fornire agli organi decisionali gli strumenti e le modalità per

misurare la redditività della gestione operativa ed extraoperativa mediante un opportuno sistema di indicatori;

– stimolare la riflessione dei medesimi organi sul comportamento di tutte le variabili in gioco ognuna delle quali, con forme, criteri e tempi propri, interagisce con tutte le altre determinando, a seconda delle scelte operative, risultati diversi nel sistema degli indici;

– indicano l'attitudine dell'impresa a raggiungere e mantenere l'equilibrio economico tra ricavi e costi.

111

La redditività

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

• La redditività viene analizzata seguendo un ordine preciso che corrisponde a:– studio dell’economicità della gestione;

– studio dell’economicità della gestione corrente;

– studio dei punto di pareggio (break even analysis).

• Indici di redditività:

indice di redditività rispetto ai

ricavi

Utile

ricavi

indice di redditività rispetto al

capitale proprio (ROE)

Utile

Capitale proprio

indice di redditività rispetto ai

totali capitali impiegati (ROI)

Utile

Totale passività112

La redditività

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

IL ROE• L'indicatore che da solo sintetizza il rendimento

dell'impresa nel suo complesso viene indicato con il simbolo ROE, acronimo di Return On Equity.

• Può essere calcolato prima o dopo le imposte.

• La dottrina non suggerisce un livello massimo al quale la redditività dei capitale proprio debba avvicinarsi, – ne indica invece il valore minimo

– che coincide con la remunerazione che si può ottenere da un migliore investimento alternativo in assenza di rischio:

• è il caso dei rendimento di BOT, CCT, ...

113

ROE =Reddito netto

X 100Capitale proprio

La redditività

ANALISI DEL BILANCIOL'ANALISI DELLA REDDITIVITA’

Il ROE

• Un'elevata redditività – comporta una crescita della solvibilità dell'azienda

• Mentre scarsi risultati economici – possono essere compensati da una capacità di ricorrere al

credito• per gli investimenti di gestione

• e per le scadenze delle obbligazioni assunte.

• Nel lungo periodo, però, – non è ammissibile una permanenza dell'azienda senza

risultati economici in grado di fronteggiare le scadenze

– dato che la capacità di credito non è infinita.

Tuttavia tale indice:– non consente di individuare le cause che hanno determinato

il risultato economico

– né tantomeno le scelte di gestione che potrebbero causarne un miglioramento. 114

La redditività

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

Il ROE

• A formare il risultato aziendale concorrono più fattori,

– pertanto è significativo scomporre il ROE in più componenti onde valutare quale sviluppi futuri abbia l'azienda.

Risultato

globale

aziendale

ROE

=RN

=RO

XCi

XRN

PN Ci PN RO

Gestione

tipica

Gestione

finanziaria

Gestione

straordinaria

DOVE:• RN = reddito netto (risultato di esercizio)

• PN = patrimonio netto

• RO = reddito operativo (risultato operativo)

• C i = capitale investito 115

Segue analisi

La redditività

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

• La Gestione tipica

La redditività operativa (RO) esprime il risultato

della gestione tipica nei confronti dei capitale

investito (C i).

116

RO

Ci

La redditività

ANALISI DEL BILANCIOL'ANALISI DELLA REDDITIVITA’

• La gestione finanziaria

Esprime il grado di indebitamento e misura quanto deve essere

remunerato il capitale di rischio e quanto il capitale di terzi,

notoriamente oneroso.

– Questo indice è il medesimo già considerato nell'analisi dell'assetto finanziario.

– Le caratteristiche di quest’indice è di esprimere contemporaneamente 2

concetti:

• sotto l'aspetto finanziario, esso indica l'assetto della struttura finanziaria,

• sotto l'aspetto economico, esprime il contributo che la struttura finanziaria

fornisce alla redditività del capitale proprio.

Quindi, quanto più elevato è tale rapporto tanto maggiore diventa il

tasso di redditività del capitale proprio (ROE) e viceversa.

Il rapporto di indebitamento agisce come un vero e proprio

moltiplicatore:

• esso è conosciuto anche con il termine di Leva Finanziaria i cui effetti si

esplicano in entrambi le direzioni, ovvero in senso positivo e negativo, a

seconda che il risultato netto rettificato sia un utile o una perdita. 117

Ci

PN

La redditività

NB:

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

• La gestione straordinaria

Il risultato di esercizio può essere analizzato al lordo o al netto delle imposte ottenendo due indici.

Quest’indice può assumere valori:= 1: la somma algebrica degli oneri e proventi di natura

finanziaria, patrimoniale straordinaria e fiscale si compensano tra loro per cui il tasso di incidenza della gestione extracaratteristica è nullo (RN = RO)

> 1: i proventi sono superiori rispetto ai corrispondenti oneri comprese le imposte, ha quindi un effetto moltiplicativo (RN > RO) (es. presenza di imposte anticipate superiori ai restanti oneri)

< 1: più frequente, gli oneri siano superiori ai proventi originando quindi un effetto riduttivo (RN < RO)

118

RN

RO

La redditività

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

IL ROI

• La redditività del solo capitale proprio non è sufficiente per inquadrare dei tutto il problema, è indispensabile analizzare

– la capacità di produrre reddito della gestione caratteristica

– intesa come attività tipica dell'azienda.

• In altri termini, la situazione economica,

– per essere soddisfacente,

– deve fare affidamento,

– nel breve quanto nel lungo periodo,

– sulle condizioni della redditività operativa,

– intesa proprio come capacità di reddito della gestione caratteristica.

119

La redditività

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

Il ROI

• Il ROI, acronimo di Return On Investimentrappresenta quindi il rendimento del business, e la redditività è quindi

1. svincolata dalla struttura finanziaria

2. e neutrale rispetto ad operazioni di natura eccezionale o straordinaria

ROI =

reddito operativo (MOL)

X 100capitale investito(capitale fisso + circolante)

120

La redditività

ANALISI DEL BILANCIO

L'ANALISI DELLA REDDITIVITA’

• Scomposizione

Redditività del

capitale investito

ROI

=RO

=RO

XV

Ci V Ci

Reddittività vendite

ROS (return on sales)

Rotazione

capitale investito

Il primo componente è di tipo strutturale, mentre il secondo (che è un flusso) misura

l'efficacia nella gestione dei capitale.

• In altre parole è possibile, ad esempio, che il primo indice segnali una buona

redditività del prodotto perché si ha un buon margine.

Mentre una bassa velocità di rotazione del 2° indice starebbe a significare che le attività

impiegate per realizzare quel volume di fatturato sono sproporzionate al risultato

raggiunto.

Questo per significare che non basta confrontare la relazione costi/ricavi, ma

occorre anche tenere conto dei fattori impiegati per realizzare il volume d’affari.

• E' dal combinato esame dei due indici, infatti, che si giudica la validità dell'impresa nel

condurre la gestione economica caratteristica che, in sostanza, in presenza di

prodotti con margine, genera autofinanziamento ogni volta che, completato il ciclo

produttivo e venduti i prodotti, crea tanti più utili quanto più veloce è detta rotazione.121

La redditività

Il valore dell’azienda

122

Il valore dell’azienda

Una riflessione

Qual è il metodo più valido per la quantificazione del valore dell’azienda?

• Patrimoniale: caratteristiche:– considera solo/principalmente elementi storici

– valido per aziende di produzione, che possiedono un patrimonio

– poco utile per le aziende di servizi, salvo alcuni casi

• Reddituale: utilizza sia i risultati di esercizi passati che budget economici

• Finanziario: analizza la capacità dell’azienda di generare flussi finanziari futuri. È costruito sull’attualizzazione dei flussi attesi e si attua considerando i flussi di tutta la vita aziendale futura

123

Il valore dell’azienda

• La situazione patrimoniale è rappresentata nel

bilancio (annuale o infra-annuale) da valori storici

– pertanto non rispecchia correttamente il valore

del capitale.

• È, quindi, necessario «adattare» questo

strumento di analisi attraverso

– una rielaborazione ad hoc dei dati in esso

contenuti

– identificando gli elementi (beni) relativi al «core

business» (cioè all’attività caratteristica)

• la valutazione di tali beni sarà fatta con criteri di

«realizzo» o di «liquidazione» 124

Metodo patrimoniale

Il valore dell’azienda

• 1° passaggio: si procederà con la determinazione

del Capitale Netto Contabile (CNC), formato da:

– Capitale sociale, iscritto e versato;

– Poste integrative del capitale sociale

• Versamenti soci

• Prestiti obbligazionari

– Riserve di utili (legali, statutarie, straordinarie);

riserve di rivalutazione; riserve di capitale;

– Risultato economico dell’esercizio, al netto di

• Imposte, accantonamenti a riserve e dividendi distribuiti

– Perdite di esercizi precedenti riportate,

• che andranno sottratte alle voci sopra descritte.

125

Metodo patrimoniale

Il valore dell’azienda

• 2° passaggio: gli altri componenti dell’attivo e del passivo dovranno essere analizzati e valutati, secondo uno dei seguenti metodi:

– Criterio del presunto valore di realizzo, adatto • per i beni destinati allo scambio (merci)

• e per i valori derivanti da beni che sono già stati scambiati (crediti – debiti)

– Criterio del valore di sostituzione o di riacquisto

• per i beni a realizzo indiretto (beni strumentali)

– Criterio del presunto valore di estinzione (pagamento)

• Valido per gli elementi del passivo

126

Metodo patrimoniale

Il valore dell’azienda

• Immobilizzazioni materiali (macchinari,

terreni, fabbricati, impianti, attrezzature, ecc.),

il valore potrà essere tratto da:

– listini dell’usato

– transazioni similari

– perizie di esperti

• I criteri utilizzabili saranno:

– valore di mercato

– costo di sostituzione

– costo di ricostruzione

127

Metodo patrimoniale

Il valore dell’azienda

• Esempio di valutazione di immobile

128

Metodo patrimoniale

Voci Valori Calcoli

Costo storico 450.000

Fondo ammortamento 150.000