Análises sobre o IFRS no Brasil Florianópolis - crcsc.org.br · principais impactos na...

42

Análises sobre o IFRS no Brasil Florianópolis 27 de novembro de 2013

Transcript of Análises sobre o IFRS no Brasil Florianópolis - crcsc.org.br · principais impactos na...

Análises sobre o IFRS no BrasilFlorianópolis27 de novembro de 2013

Page 2

O Estudo

Análises sobre o IFRS no Brasil

► Terceiro ano de análise pela EY, em parceria com oFIPECAFI, sobre o impacto da adoção do IFRS pelasempresas brasileiras

► Foram pesquisadas as demonstrações financeiras anuaisde uma amostra de 60 empresas de grande porte paraanalisar a aplicação do IFRS no Brasil

► As normas IFRS não são apenas uma série de novasregras. A norma internacional traz importantes conceitos:► Mensuração a valor justo;► Essência sobre a forma;► Os requisitos para divulgação são mais extensos e detalhados.

Page 3

O Estudo

Análises sobre o IFRS no Brasil

http://www.ey.com/BR/pt/Issues/IFRS/Guia_IFRS_2013

Page 4

Objetivos de hoje

Análises sobre o IFRS no Brasil

► Panorama geral das principais normas e suaaplicação pelas empresas no Brasil.

► Abordar os pontos importantes das normas e osprincipais impactos na contabilidade.

► Destacar assuntos que devem ser consideradosquando do encerramento do exercício de 2013

► As principais mudanças ocorridas no ano e asmudanças que devem ocorrer no próximo exercício.

Page 5

CPC 01 (R1) - Redução ao ValorRecuperável de Ativos (IAS 36)

► Da nossa amostra, 21 empresas (2012 - 16; 2011 - 9)apresentaram ajustes no imobilizado e/ou nos ativos intangíveis (9em relação a ativos imobilizados e 12 em relação a intangíveis);

► Perdas de R$4.844 milhões;

► Reversões de R$27 milhões

► Além das perdas registradas, também verificamos reversões deimpairments registrados anteriormente;

► Análises anuais (ou quando existir algum indicativo). Análise deveser efetuada a nível de UGC.

Page 6

CPC 01 (R1) - Redução ao ValorRecuperável de Ativos (IAS 36)

► Divulgação sobre as premissas utilizadas no cômputo do valorrecuperável (mandatório mesmo que não tenha apurado perda)(ex. páginas 14 e 15 – CSN e página 18 - BRF)

► Taxa de desconto (18 empresas divulgaram: entre 4,61 e 16,7%)

► Taxa de crescimento (12 empresas divulgaram: entre 2 e 18,2%)

► Divulgação de análises de sensibilidade (apenas 5 empresasdivulgaram – BRF: página 18)

► Mudanças no futuro? Nenhuma mudança esperada no curtoprazo

Adobe AcrobatDocument

Page 7

CPC 15 (R1) - Combinação deNegócios (IFRS 3)

► Da amostra analisada, 29 empresas relataram ao todo 47combinações de negócios ocorridas. Em 2012 (22) e 2011 (25).

► Das combinações de negócios realizadas, 33 resultaram naapuração de ágio e 7 em compra vantajosa (deveria ser exceção).Sete transações não apuraram diferenças.

► Motivo das combinações de negócios (pg 99) – Expandir negócios(principal motivo).

► Período para ajuste do PPA (um ano) – das 47 combinações, 8ainda estão apurando os efeitos finais.

Page 8

CPC 15 (R1) - Combinação deNegócios (IFRS 3)

► Outras assuntos – valor justo dos ativos e passivos adquiridos;resultados “pro forma”; data da aquisição; PPA (obrigatório comavaliador externo e independente?); Contraprestações contingentes(nem sempre ágio).

► Mudanças no futuro? Revisão pós implementação de IFRS 3R.

Page 9

CPC 10 - Pagamento Baseado emAções (IFRS 2)

► As transações que envolvem pagamento baseado em ações podem tomardiferentes formas. As mais comuns são as opções de ações (stockoptions) liquidadas pela entrega efetiva das ações.

► Das 60 empresas da nossa amostra, 46 (2012 – 45) concederam formasde remuneração que se caracterizam como pagamento baseado emações.

► 78% (2012 - 82%) das empresas têm liquidação por meio de instrumentospatrimoniais.

► A mensuração dessas transações é complexa e, portanto, a norma requerdivulgação das premissas e métodos utilizados. Nossas análisesevidenciaram que 42 das 46 empresas divulgaram as referidasinformações. A maioria (69%) utilizou exclusivamente o Black-Scholes.

► Mudanças no futuro? Nenhuma mudança esperada no curto prazo.

Page 10

CPC 04 (R1) - Ativos Intangíveis(IAS 38)

► 11,45% de crescimento no valor dos ativos intangíveisentre os anos de 2012 e 2011. Crescimento foi de58% entre os anos de 2010 e 2011)

► Principais categorias de ativos intangíveis – pg21(novidade: certificação em emissão em carbono)

► Divulgação da vida útil - definida ou indefinida

► Método de amortização (apenas 2 empresas nãousaram método linear). Divulgação de onde a despesacom amortização foi registrada (se não evidente)

Adobe AcrobatDocument

Page 11

► Ágio (divulgação separada do grupo de intangível). Ex.Ambev – pg 24

► Capitalização e divulgação das despesas compesquisa e desenvolvimento. (ex. Embraer – pg 37)

► Diferido? Algum ativo intangível concedido comogarantia?

► Mudanças no futuro? Esclarecimento do métodoaceitável de amortização

CPC 04 (R1) - Ativos Intangíveis(IAS 38)

Page 12

CPC 25 (IAS 37) - Provisões, PassivosContingentes e Ativos Contingentes

► Em geral, verificamos divulgações extensas sobre provisões epassivos contingentes, mas algumas divulgações ainda faltam (ex:riscos possíveis).

► Somente 8 empresas divulgaram a existência e valor de ativoscontingentes.

► Nomenclatura “provisões” (ex. férias a pagar, 13 a pagar, etc).Provisões são passivos de prazo ou de valor incertos.

► Na maioria das empresas, as provisões são analisadas entre“tributárias”, “trabalhistas” e “cíveis”.

Page 13

► Outras provisões comuns: reestruturação (custos com pessoal?) egarantia

► Divulgação da movimentação (Cielo – pg 182)

► Provisões ambientais (CSN / Natura – pg 183)

► Depósito judicial versus provisão para contingências

► Mudanças no futuro? Nenhuma mudança esperada no curtoprazo.

CPC 25 (IAS 37) - Provisões, PassivosContingentes e Ativos Contingentes

Page 14

► Outras provisões comuns: reestruturação (custos com pessoal?) egarantia

► Divulgação da movimentação (Cielo – pg 182)

► Provisões ambientais (CSN / Natura – pg 183)

► Depósito judicial versus provisão para contingências

► Mudanças no futuro? Nenhuma mudança esperada no curtoprazo.

CPC 25 (IAS 37) - Provisões, PassivosContingentes e Ativos Contingentes

Adobe AcrobatDocument

Page 15

CPC 27 - Ativo Imobilizado (IAS 16)

► Das 60 companhias analisadas, somente 5 utilizaram métodos dedepreciação que não o método linear (ex. método das unidadesproduzidas).

► Cinco empresas fizeram alterações nas vidas úteis no ano(alteração prospectiva).

► Algumas empresas não apresentaram as mutações do ativoimobilizado, uma divulgação importante e obrigatória (custo edepreciação acumulada).

► Divulgação da revisão formal da vida útil dos ativos, capitalizaçãodos custos financeiros, dos valores de futuros compromissoscontratuais, se o ativo fixo foi “dado” como garantia a empréstimos(vide exemplo BRF – pg 207).

Page 16

CPC 27 - Ativo Imobilizado (IAS 16)

► Outros assuntos► Realização do IR/CS diferidos sobre o deemed cost;

► Divulgar imobilizado eventualmente ocioso;

► Ativo imobilizado totalmente depreciado (Cemig – pg 208);

Demonstração Financeira da Cemig, Nota Explicativa n° 15

Bens Totalmente Depreciados

A Cemig Geração e Transmissão possui registrado em seuAtivo lmobilizado, em 31 de dezembro de 2012, o valor contábilbruto de R$4.362.237 referentes aos ativos totalmentedepreciados ainda em operação.

Page 17

CPC 27 - Ativo Imobilizado (IAS 16)

► Outros assuntos - continuação

► Ativo fixo retirado de uso (mas não destinado a venda);

► Bens destinados a venda (classificação em ano subsequentecaso desistência da venda);

► Adiantamento a fornecedores (classificação).

► Mudanças no futuro? Nenhuma mudança esperada no curtoprazo.

Page 18

CPC 05 – Divulgação de PartesRelacionadas (IAS 24)

► 47% (28 empresas) divulgaram a natureza dorelacionamento com outras entidades consideradas partesrelacionadas

► Algumas companhias, apesar de possuírem controladas oucoligadas, não evidenciaram nota explicativa com o título“Partes relacionadas”

► A remuneração do pessoal-chave foi divulgada por 57empresas (95% da amostra)

Page 19

CPC 05 – Divulgação de PartesRelacionadas (IAS 24)

► O CPC 05 requer a divulgação do detalhamento daremuneração do pessoal-chave da administração

► Se houver realizado transações entre partes relacionadasdeve divulgar informações sobre as transações e saldosexistentes, incluindo compromissos

► Mudanças no futuro? Nenhuma mudança esperada nocurto prazo.

Page 20

CPC 06 (R1) - Arrendamento Mercantil(IAS 17)► 45 das 60 empresas do nosso estudo possuíam alguma operação de

leasing (2012 - 44), sendo identificadas 36 companhias comoarrendatárias e 12 como arrendadoras.

► Das arrendatárias 28% das empresas possuem somente leasingoperacional e 17% possuem somente leasing financeiro.

► Leasing operacional: requisito para divulgação dos pagamentos anuais,separado pelo ano de vencimento.

► Leasing financeiro: divulgação obrigatória do total dos pagamentosmínimos do contrato, sem ajuste a valor presente, e das datas devencimento (por ano).

► Ainda existem empresas que não divulgam a totalidade das informaçõesexigidas pela IAS 17.

► Mudanças no futuro? Adoção de nova regra em 2015 ou 2016

Page 21

Arrendamentos – Nova regraVisão geral► Havia sido lançado um Exposure Draft (ED) em 2010, propondo o

right-of-use model, que requer que todos os arrendamentos sejamreconhecidos no balanço.

► Em maio de 2013 foi publicado o ED Revisado, cujo período decomentários se encerrou em 13 de setembro de 2013.

► Por que mudar a prática contábil de registro dos contratos dearrendamento?

► Contratos de arrendamento são uma prática usual

► As significativas diferenças de tratamento entre Operacional eFinanceiro tem levado a estruturação de operações parapossibilitar o não reconhecimento no balanço

► Diversos usuários das DFs informaram que já efetuam ajustespara capitalizar arrendamentos operacionais

Page 22

Arrendamentos – Nova regraVisão geral► Os arrendatários reconhecerão um direito de usar o ativo e um

passivo por compromisso de arrendamento para cada contrato.

► Deverão ser reconhecidos todos os contratos de arrendamento comduração superior a 12 meses.

► O reconhecimento inicial deve ser pelo valor presente dospagamentos a serem efetuados durante o prazo do contrato dearrendamento.

► Os arrendatários deverão classificar os contratos de leasing deacordo com o ativo arrendado entre Tipo A e Tipo B.

► Os arrendadores também deverão classificar os contratos de leasingentre Tipo A e Tipo B, de forma a refletir mais adequadamente comoefetuam a precificação de seus contratos de arrendamento.

Page 23

CPC 22 - Informação por Segmento(IFRS 8)

► 25% das empresas divulgaram possuir apenas um segmento.Somente 10 empresas têm mais do que quatro segmentos(número máximo foi de 6 segmentos).

► Divulgações por produto/serviço e por área geográfica (normainternacional determina que deve ser utilizado o que aAdministração utiliza) – 74% divulgou por produto/serviço, 15%divulgou considerando ambos os critérios.

► Nota de conciliação suficientemente detalhada entre informaçõesdos segmentos (receitas, lucro/ prejuízo, ativos e passivos) e ototal da entidade.

Page 24

CPC 22 - Informação por Segmento(IFRS 8)

► Informações específicas acerca dos principais produtos, áreasgeográficas e clientes.

► Países em que as receitas são geradas (SEC temquestionado);

► Principais clientes (concentração) – 3 empresas divulgaram.

► Mudanças no futuro? Nenhuma mudança esperada no curtoprazo.

Page 25

CPC 32 - Tributos sobre o Lucro(IAS 12)

► Explicação do relacionamento entre a despesatributária, o lucro contábil e a alíquota efetiva (ex.Cemig, pg 261).

► Divulgações sobre ativos e passivos fiscais diferidos(ex. Copel, pg 266).

► Mudanças no futuro? Nenhuma mudança esperadano curto prazo.

Page 26

CPC 41 - Resultado por Ação(IAS 33)

► Divulgação de lucro por ação baseado nos valoresconsolidados.

► 34 empresas divulgaram valores diferentes entre lucropor ação básico e diluído (ex. BR Malls, pg 405).

► A diferença entre os valores foi, em média, de 0,4%. Amaioria das empresas tem diferença abaixo de 1%.

► Mudanças no futuro? Nenhuma mudança esperadano curto prazo.

Page 27

CPC 28 - Propriedade paraInvestimento (IAS 40)

► Por tratar-se de uma norma específica, dentre as 60 companhiasanalisadas, apenas sete companhias possuem propriedades parainvestimento com saldos materiais.

► O CPC 28 possibilita que as companhias reconheçam suaspropriedades para investimento pelo custo ou pelo valor justo,porém, incentiva a adoção do modelo de valor justo.

► Dentre as sete empresas analisadas, apenas duas optaram porreconhecer suas propriedades para investimentos pelo valor justo.

► Das cinco empresas que optaram pelo valor de custo, apenas 3divulgaram o valor justo das propriedades, conforme exigido pelanorma.

Page 28

CPC 28 - Propriedade paraInvestimento (IAS 40)

► MRV e Multiplan (pg 234) teriam ganho com fair value (se tivessemoptado pela avaliação com base no valor justo) de 57% e 487%,respectivamente, do resultado de 2012

► Divulgação das premissas utilizadas na estimativa do valor justo(ex. BR Malls – pg 236)

► Necessidade de divulgar movimentação (similar ao ativo fixo – ex.BR Malls – pg 238)

► Não obrigatoriedade do avaliador ser independente

► Mudanças no futuro? Impacto do IFRS 13 na mensuração dovalor justo e nas divulgações.

Adobe AcrobatDocument

Page 29

CPC 33 - Benefícios a Empregados(IAS 19)► Das 60 empresas analisadas, 42 delas informaram conceder somente

planos de benefício pós-emprego a seus funcionários e 20 oferecemoutros tipos de benefícios.

► Para fins de IFRS, os planos de benefícios pós-emprego são divididos emdois grupos: Contribuição Definida (CD) e Benefício Definido (BD). 33 dasempresas da nossa amostra possuem planos de BD.

► Devido à complexidade da contabilização de planos de benefício definido,diversas são as informações que devem ser divulgadas pelas empresas,como, por exemplo, informações acerca dos ativos do plano.

► Apenas 25 empresas divulgaram a composição dos ativos de seus planosde benefício definido. Verificamos também que outras divulgaçõesobrigatórias não foram apresentadas por todas as companhias quepossuem tais planos (ex: base da taxa esperada do retorno dos ativos).

► Mudanças no futuro? Impacto da IAS 19(R).

Page 30

CPC 18 - Investimento em Coligada eem Controlada

► Dentre as 60 companhias da amostra, 54 apresentam investimentosem coligadas e controladas (2012 – 56).

► 46 empresas divulgaram informações financeiras resumidas dascoligadas (2012 – 38).

► Em algumas empresas foi desprezada a premissa de não existênciade influência significativa de participação (< 20%).

► Outras divulgações:► valor justo;► provisão para perdas com investimentos;► Ajustes de políticas contábeis em coligadas.

► Mudanças no futuro? Impacto do IFRS 10, 11 e 12.

Page 31

CPC 19 - Empreendimento Controladoem Conjunto

► Dentre as 60 empresas da amostra analisada, identificamos 43empresas que possuem participações em empreendimentocontrolados em conjunto.

► Entidades controladas em conjunto são muito mais comuns queoperações ou ativos controlados em conjunto.

► Entre estas empresas, 10 utilizaram o método de equivalênciapatrimonial.

► Reflexos dos novos CPCs nas divulgações.

► Mudanças no futuro? Impacto do IFRS 10, 11 e 12.

Page 32

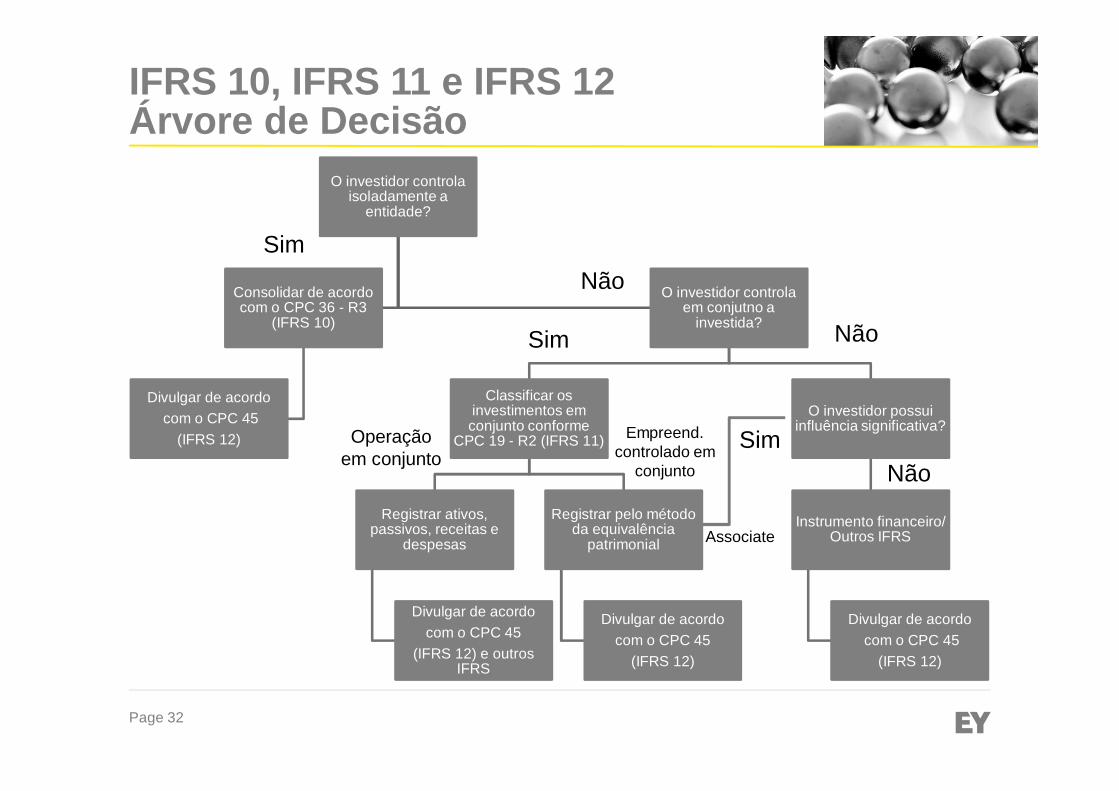

IFRS 10, IFRS 11 e IFRS 12Árvore de Decisão

O investidor controlaisoladamente a

entidade?

Consolidar de acordocom o CPC 36 - R3

(IFRS 10)

Divulgar de acordocom o CPC 45

(IFRS 12)

O investidor controlaem conjutno a

investida?

Classificar osinvestimentos emconjunto conforme

CPC 19 - R2 (IFRS 11)

Registrar ativos,passivos, receitas e

despesas

Divulgar de acordocom o CPC 45

(IFRS 12) e outrosIFRS

Registrar pelo métododa equivalência

patrimonial

Divulgar de acordocom o CPC 45

(IFRS 12)

O investidor possuiinfluência significativa?

Instrumento financeiro/Outros IFRS

Divulgar de acordocom o CPC 45

(IFRS 12)

SimNão

Sim Não

Operaçãoem conjunto

Empreend.controlado em

conjunto

Associate

SimNão

Page 33

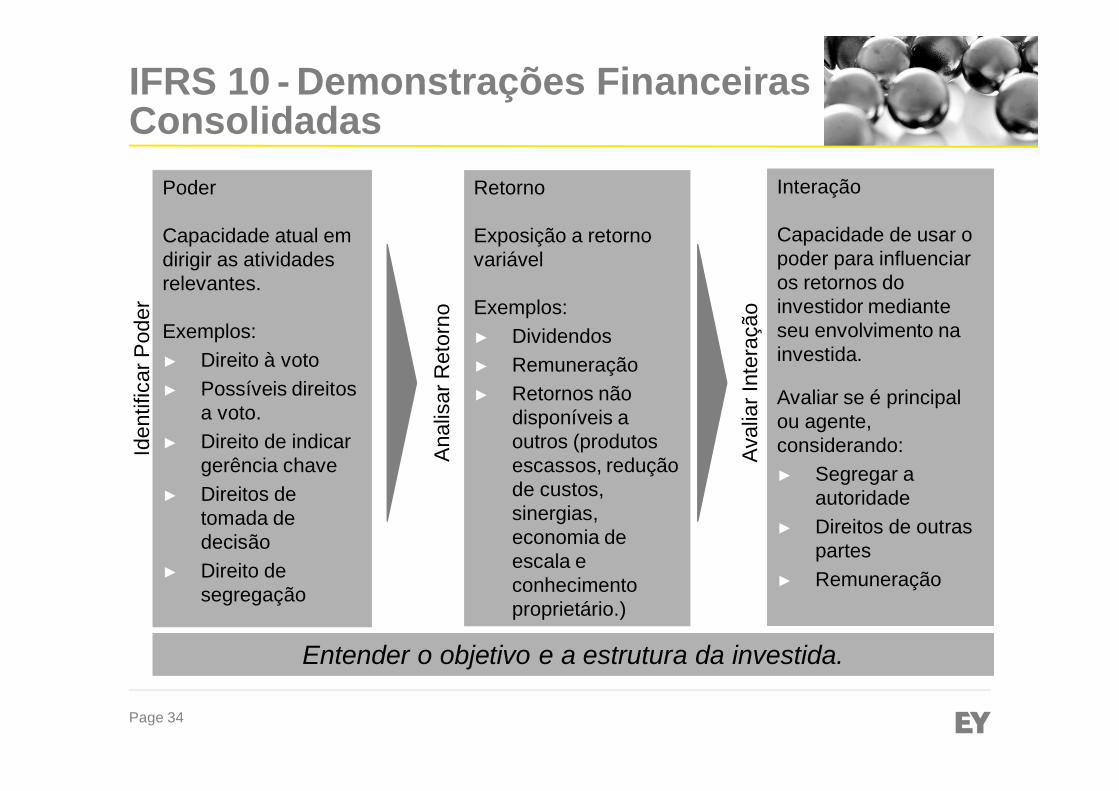

IFRS 10 - Demonstrações FinanceirasConsolidadas

► Objetivos: modelo único para consolidação de todas asentidades

► Princípio chave:

► Consolidar todas as entidades controladas

► Sem regras definidas – considerar todos os fatos ecircunstâncias

O investidor controla a investida quando está exposto a, ou temdireitos sobre, retornos variáveis decorrentes de seu envolvimentocom a investida e tem a capacidade de afetar esses retornos pormeio de seu poder sobre a investida.

Page 34

Iden

tific

arP

oder

Ana

lisar

Ret

orno

Aval

iarI

nter

ação

Poder

Capacidade atual emdirigir as atividadesrelevantes.

Exemplos:► Direito à voto► Possíveis direitos

a voto.► Direito de indicar

gerência chave► Direitos de

tomada dedecisão

► Direito desegregação

Retorno

Exposição a retornovariável

Exemplos:► Dividendos► Remuneração► Retornos não

disponíveis aoutros (produtosescassos, reduçãode custos,sinergias,economia deescala econhecimentoproprietário.)

Interação

Capacidade de usar opoder para influenciaros retornos doinvestidor medianteseu envolvimento nainvestida.

Avaliar se é principalou agente,considerando:► Segregar a

autoridade► Direitos de outras

partes► Remuneração

IFRS 10 - Demonstrações FinanceirasConsolidadas

Entender o objetivo e a estrutura da investida.

Page 35

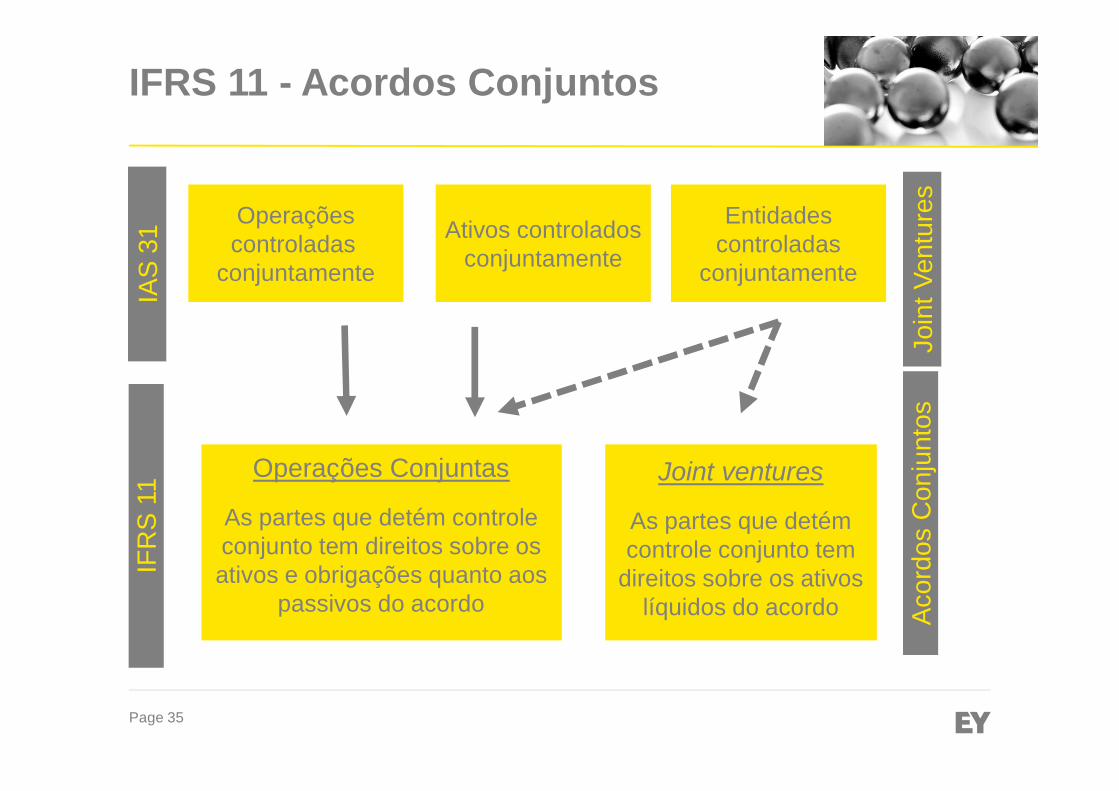

IFRS 11 - Acordos ConjuntosIA

S31

IFR

S11

Entidadescontroladas

conjuntamente

Ativos controladosconjuntamente

Operaçõescontroladas

conjuntamente

Joint ventures

As partes que detémcontrole conjunto tem

direitos sobre os ativoslíquidos do acordo

Operações Conjuntas

As partes que detém controleconjunto tem direitos sobre osativos e obrigações quanto aos

passivos do acordo

Join

tVen

ture

sAc

ordo

sC

onju

ntos

Page 36

Outros assuntos ...

► Instrumentos financeiros (valor justo: grande parte dosinstrumentos financeiros estão como nível 1 e 2.Instituições financeiras apresentam nível 3)

► Instrumentos financeiros - aumento nos requerimentos dedivulgação: gerenciamento de riscos (qualitativo equantitativo), garantias, valor justo, etc;

► Mensuração do Valor Justo

Page 37

► Divulgação de julgamentos, estimativas e premissascontábeis significativas

► Caixa e equivalentes de caixa

► Demonstração de fluxo de caixa: i) apresentação corretade componetes por atividade, ii) efeitos de incorporação eaquisição; iii) variações cambiais; iv) efeito de caixa.

► Contratos de concessão

Outros assuntos ...

Page 38

CPC 29 - Ativos Biológicos

► Das 60 empresas analisadas, oito se enquadraram nessa norma.

► 6 dessas empresas não utilizaram o valor justo para todos os tiposde ativos biológicos (nos casos em que o custo e o valor justo seaproximam).

► A norma requer divulgação com uma reconciliação das mudançasno valor justo durante o ano.

► Mudanças no futuro?

Impacto do IFRS 13 na mensuração do valor justo e nasdivulgações & proposta de tirar “bearer assets” do escopo.

Page 39

CPCs 38, 39 & 40 - Instrumentos Financeiros --continuação

► Percentual relevante de empresas não divulgaram alguns aspectosimportantes sobre mensuração do valor justo

► Divulgação dos juros totais incorridos ou auferidos – algumas empresasapenas divulgam os juros líquidos registrados no resultado e em texto ovalor de juros capitalizados e os transferidos para o OCI

► Existem três tipos de hedge accounting permitidos pela IAS 39:► Cash flow hedge (proteção de fluxo de caixa);► Fair value hedge (proteção de valor justo);► Net investment hedge (proteção de investimento líquido no exterior).

Page 40

MP 627

► ALGUNS DOS ASPECTOS RELEVANTES DA MP 627/2013:

Ø Juros sobre o Capital Próprio – JCP (artigos 8°, 68, 70 e 71)

Ø Dividendos (Artigo 67, 70 e 71)

Ø Ágio (limitado a operações com não vinculadas) – ver art. 61

Ø Adesão voluntária as novas regras para 2014 (artigo 71)”?”

Ø Validade da IN 1397/2013 para os que não aderirem “?”

Ø Parcelamento relativo a tributos sobre os lucros auferidos noexterior passa a incluir fatos geradores até 31.12.2012

Page 41

Análises sobre o IFRS no Brasil

►Obrigado!

Page 42