![AKUNTANSI KEWAJIBAN - palembang.bpk.go.idpalembang.bpk.go.id/wp-content/uploads/2012/07/Lampiran-11-Perwa... · ] Akuntansi Kewajiban Huruf (b), (c), dan (d) di atas berlaku sepanjang](https://static.fdocument.pub/doc/165x107/5c84bffc09d3f2802f8ceb69/akuntansi-kewajiban-akuntansi-kewajiban-huruf-b-c-dan-d-di-atas.jpg)

Akuntansi Kewajiban PEMDA

29

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI KEWAJIBAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH

-

Upload

mahyuni-bjm -

Category

Economy & Finance

-

view

139 -

download

11

Transcript of Akuntansi Kewajiban PEMDA

MODUL AKUNTANSI PEMERINTAH DAERAHBERBASIS AKRUAL

AKUNTANSI KEWAJIBAN

KEMENTERIAN DALAM NEGERIDIREKTORAT JENDERAL KEUANGAN DAERAH

Peraturan Pemerintah No. 71 Tahun 2010PSAP 09 :

Kewajiban adalah utang timbul dariperistiwa masa lalu yang penyelesaiannyamengakibatkan aliran keluar sumber dayaekonomi pemerintah

DEFINISI - 1

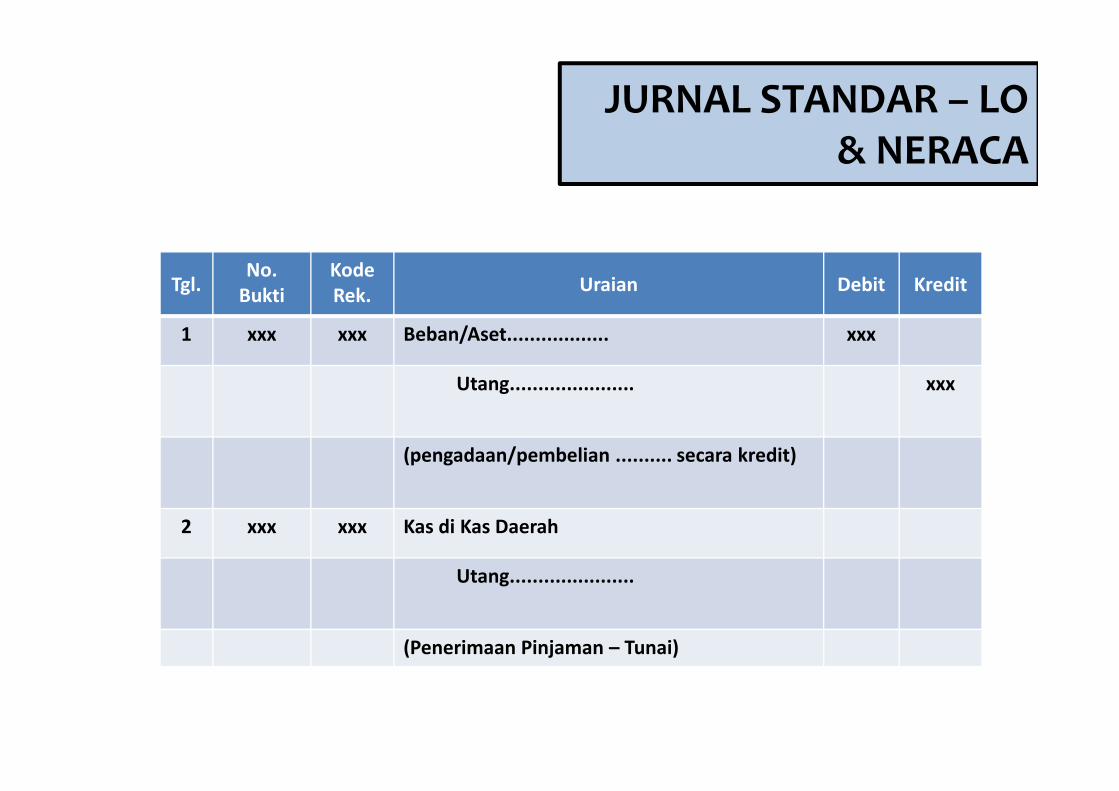

JURNAL STANDAR – LO& NERACA

Tgl.No.

BuktiKodeRek. Uraian Debit Kredit

1 xxx xxx Beban/Aset.................. xxx

Utang...................... xxx

(pengadaan/pembelian .......... secara kredit)

2 xxx xxx Kas di Kas Daerah

Utang......................

(Penerimaan Pinjaman – Tunai)

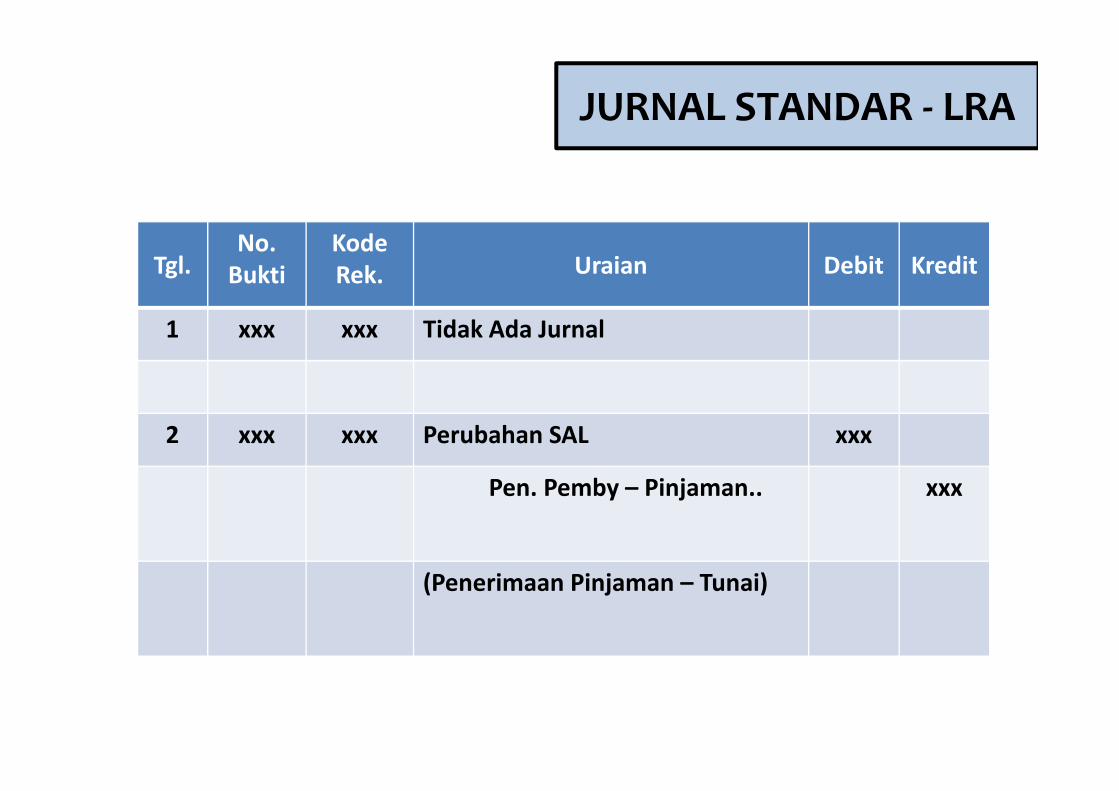

JURNAL STANDAR - LRA

jurnal lraTgl.No.

BuktiKodeRek. Uraian Debit Kredit

1 xxx xxx Tidak Ada Jurnal

2 xxx xxx Perubahan SAL xxx

Pen. Pemby – Pinjaman.. xxx

(Penerimaan Pinjaman – Tunai)

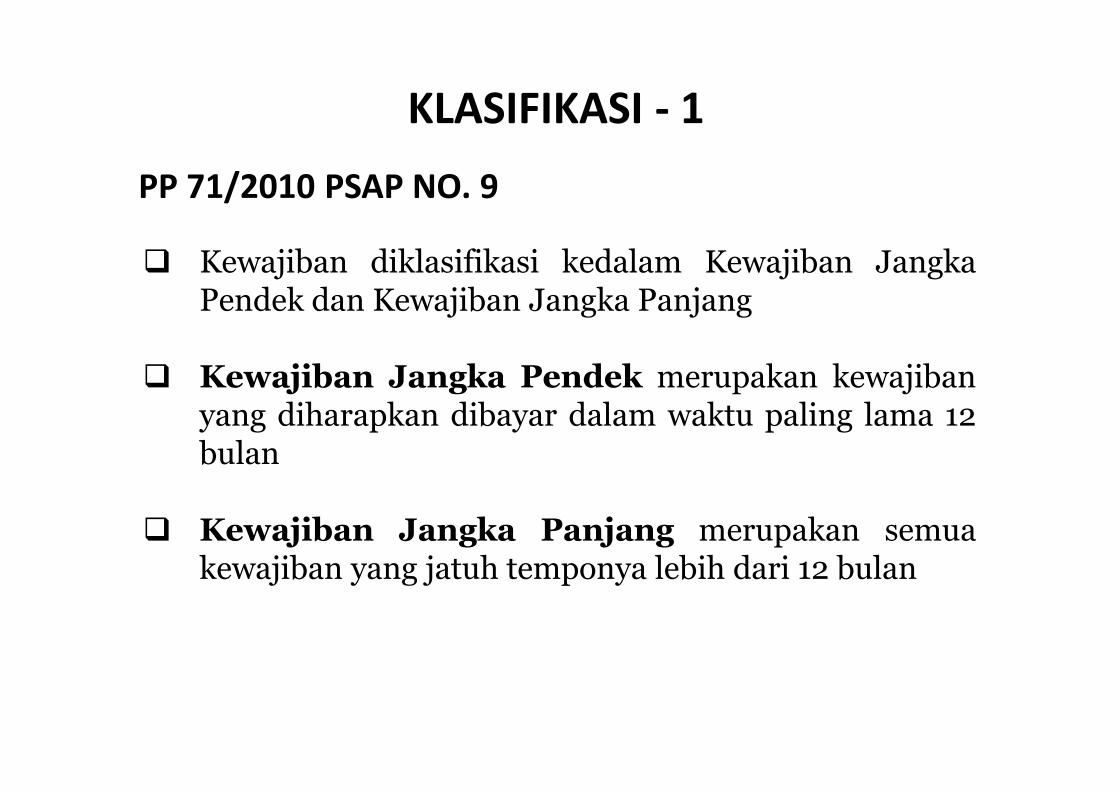

Kewajiban diklasifikasi kedalam Kewajiban JangkaPendek dan Kewajiban Jangka Panjang

Kewajiban Jangka Pendek merupakan kewajibanyang diharapkan dibayar dalam waktu paling lama 12bulan

Kewajiban Jangka Panjang merupakan semuakewajiban yang jatuh temponya lebih dari 12 bulan

KLASIFIKASI - 1PP 71/2010 PSAP NO. 9

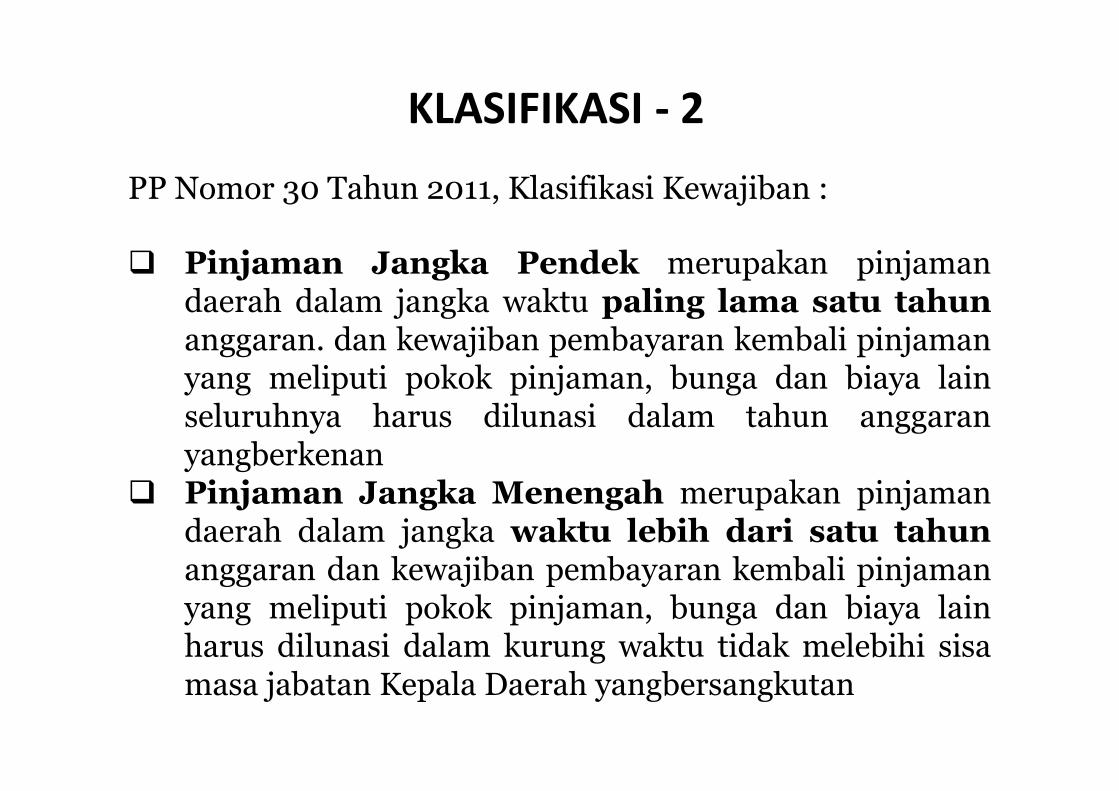

PP Nomor 30 Tahun 2011, Klasifikasi Kewajiban :

Pinjaman Jangka Pendek merupakan pinjamandaerah dalam jangka waktu paling lama satu tahunanggaran. dan kewajiban pembayaran kembali pinjamanyang meliputi pokok pinjaman, bunga dan biaya lainseluruhnya harus dilunasi dalam tahun anggaranyangberkenan

Pinjaman Jangka Menengah merupakan pinjamandaerah dalam jangka waktu lebih dari satu tahunanggaran dan kewajiban pembayaran kembali pinjamanyang meliputi pokok pinjaman, bunga dan biaya lainharus dilunasi dalam kurung waktu tidak melebihi sisamasa jabatan Kepala Daerah yangbersangkutan

KLASIFIKASI - 2

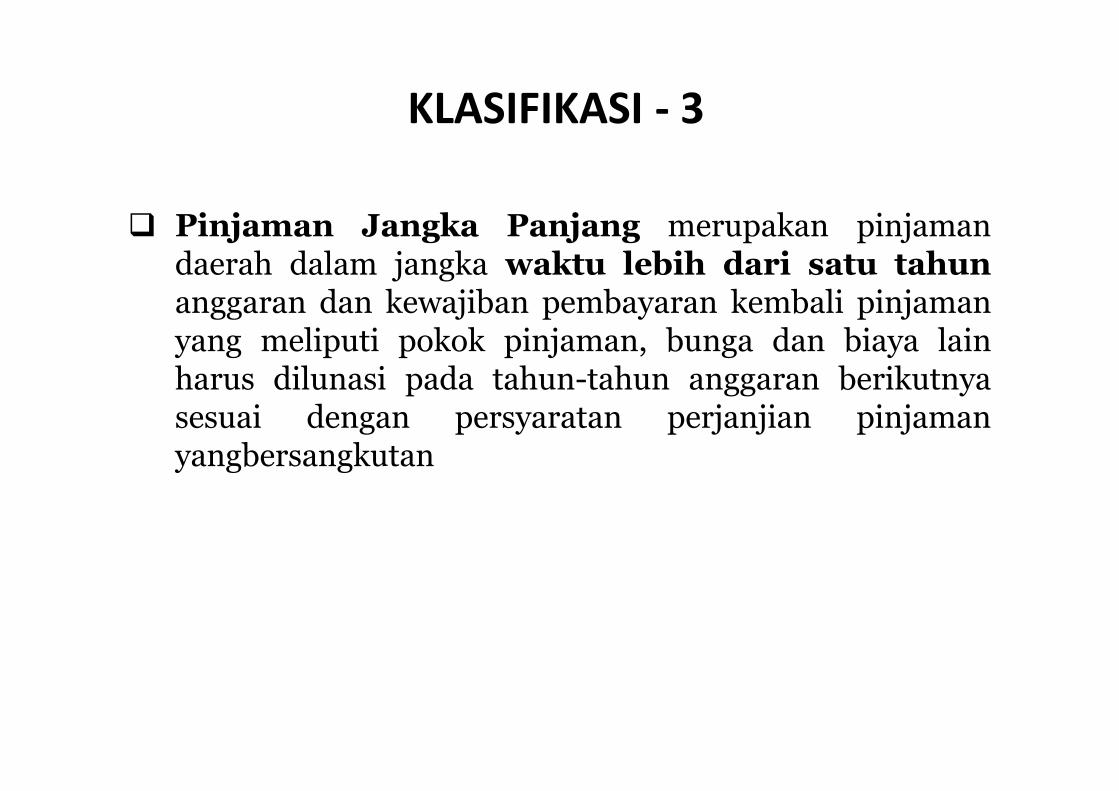

Pinjaman Jangka Panjang merupakan pinjamandaerah dalam jangka waktu lebih dari satu tahunanggaran dan kewajiban pembayaran kembali pinjamanyang meliputi pokok pinjaman, bunga dan biaya lainharus dilunasi pada tahun-tahun anggaran berikutnyasesuai dengan persyaratan perjanjian pinjamanyangbersangkutan

KLASIFIKASI - 3

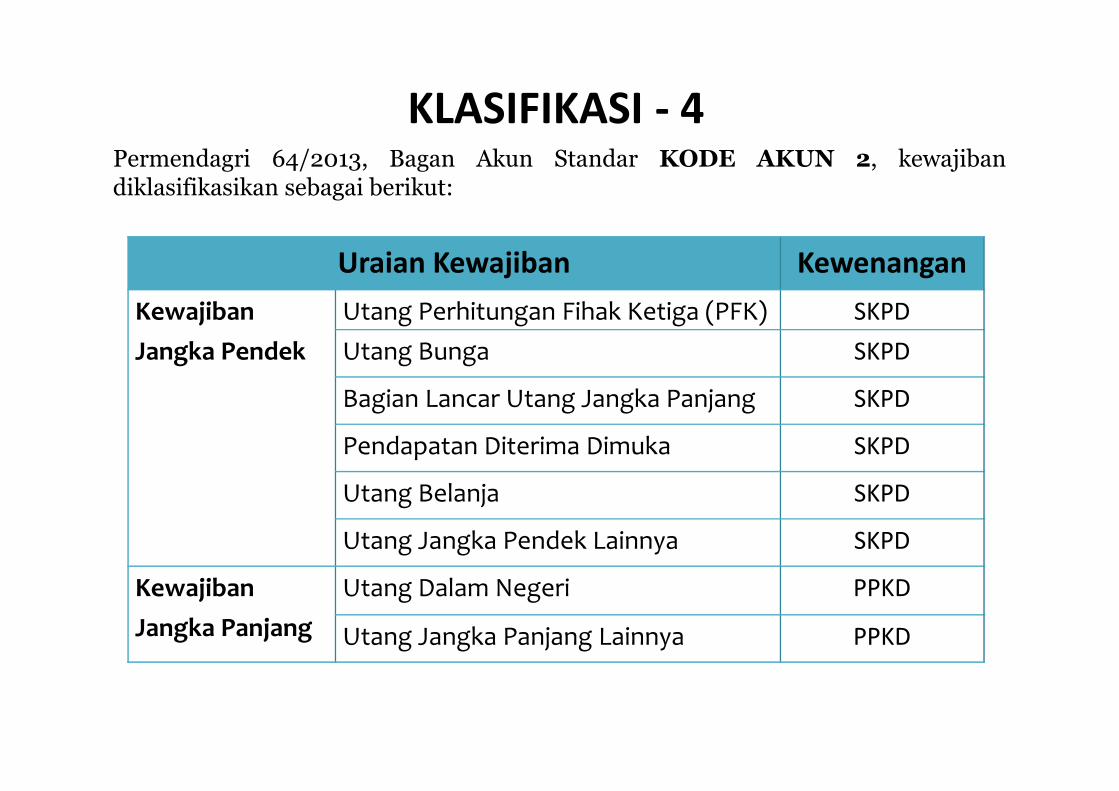

Permendagri 64/2013, Bagan Akun Standar KODE AKUN 2, kewajibandiklasifikasikan sebagai berikut:

Uraian Kewajiban KewenanganKewajibanJangka Pendek

Utang Perhitungan Fihak Ketiga (PFK) SKPDUtang Bunga SKPD

Bagian Lancar Utang Jangka Panjang SKPD

Pendapatan Diterima Dimuka SKPD

Utang Belanja SKPD

Utang Jangka Pendek Lainnya SKPD

KewajibanJangka Panjang

Utang Dalam Negeri PPKD

Utang Jangka Panjang Lainnya PPKD

KLASIFIKASI - 4

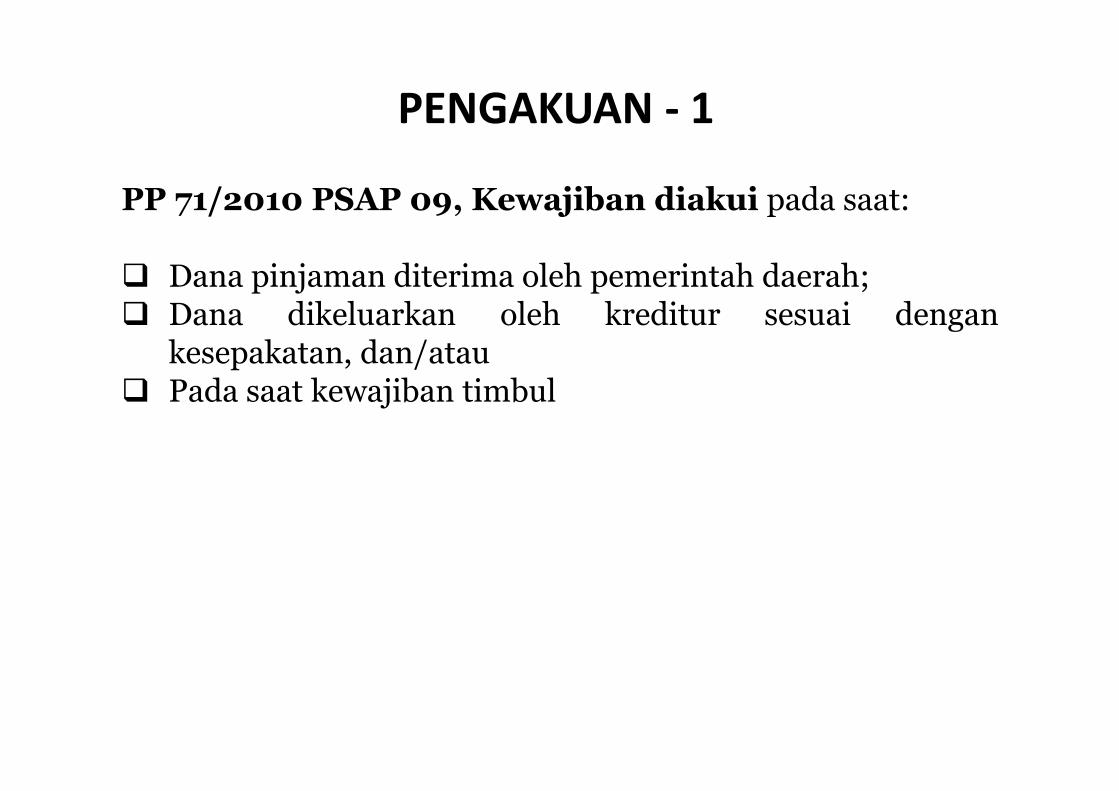

PENGAKUAN - 1

PP 71/2010 PSAP 09, Kewajiban diakui pada saat:

Dana pinjaman diterima oleh pemerintah daerah; Dana dikeluarkan oleh kreditur sesuai dengankesepakatan, dan/atau

Pada saat kewajiban timbul

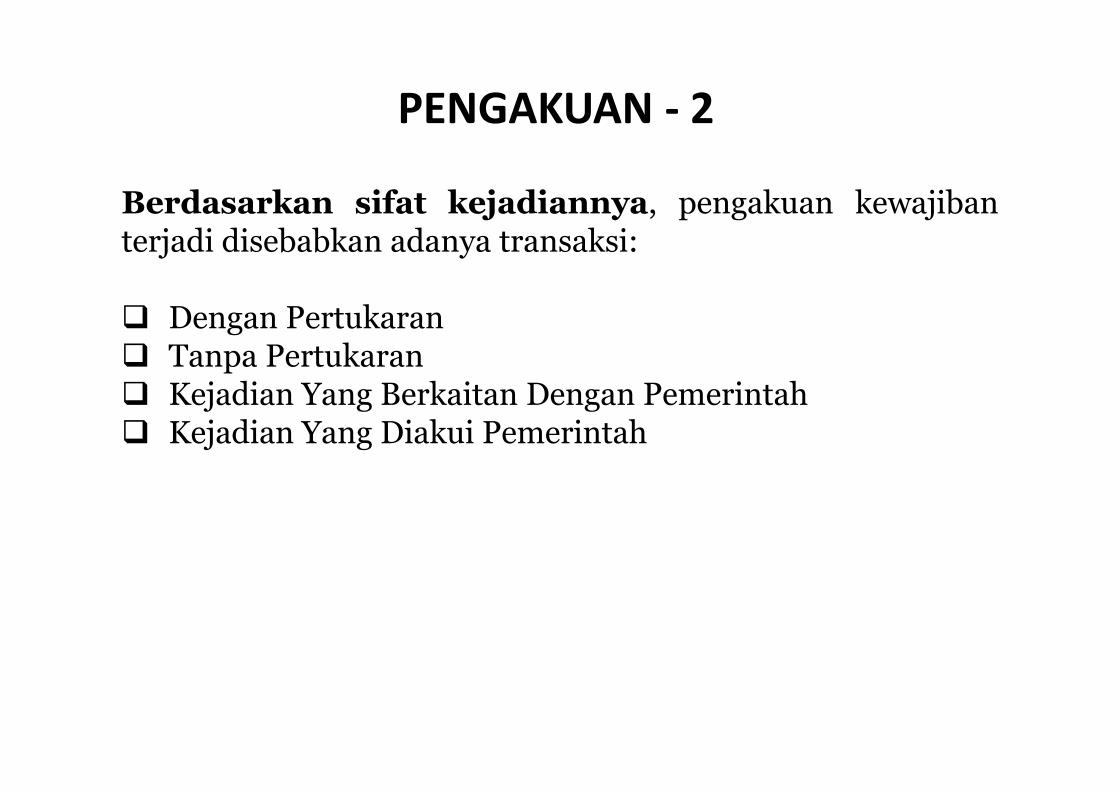

PENGAKUAN - 2

Berdasarkan sifat kejadiannya, pengakuan kewajibanterjadi disebabkan adanya transaksi:

Dengan Pertukaran Tanpa Pertukaran Kejadian Yang Berkaitan Dengan Pemerintah Kejadian Yang Diakui Pemerintah

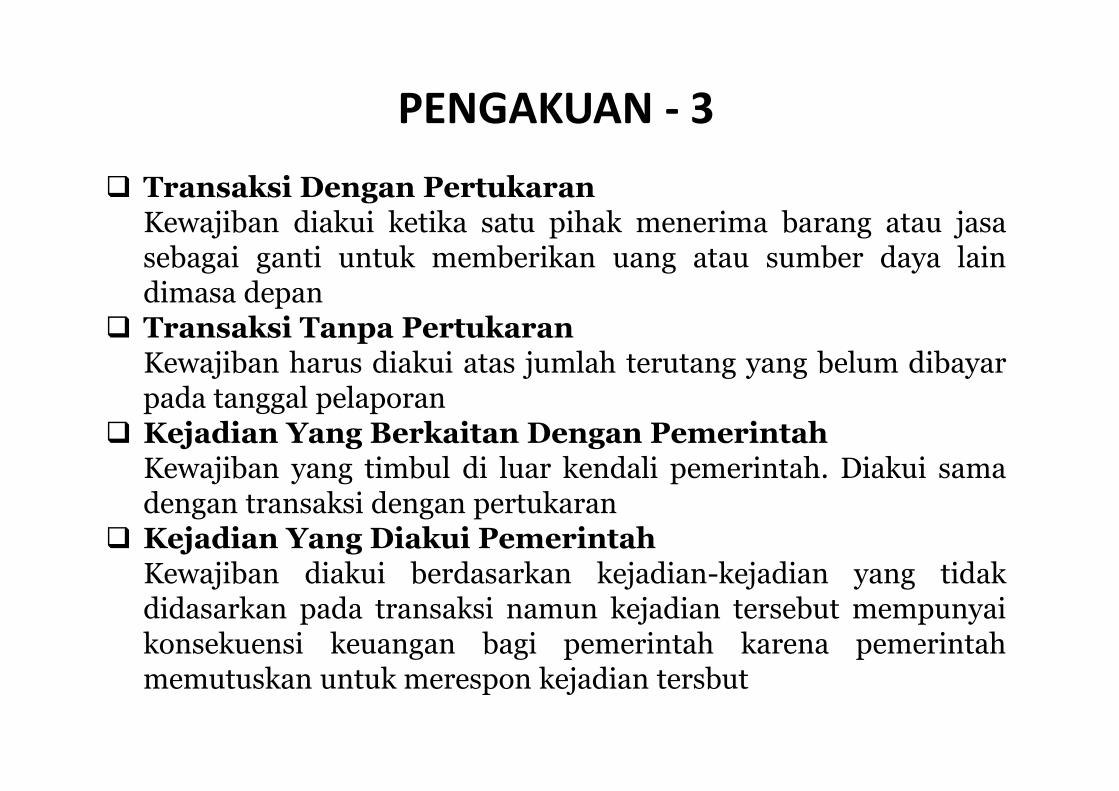

Transaksi Dengan PertukaranKewajiban diakui ketika satu pihak menerima barang atau jasasebagai ganti untuk memberikan uang atau sumber daya laindimasa depan

Transaksi Tanpa PertukaranKewajiban harus diakui atas jumlah terutang yang belum dibayarpada tanggal pelaporan

Kejadian Yang Berkaitan Dengan PemerintahKewajiban yang timbul di luar kendali pemerintah. Diakui samadengan transaksi dengan pertukaran

Kejadian Yang Diakui PemerintahKewajiban diakui berdasarkan kejadian-kejadian yang tidakdidasarkan pada transaksi namun kejadian tersebut mempunyaikonsekuensi keuangan bagi pemerintah karena pemerintahmemutuskan untuk merespon kejadian tersbut

PENGAKUAN - 3

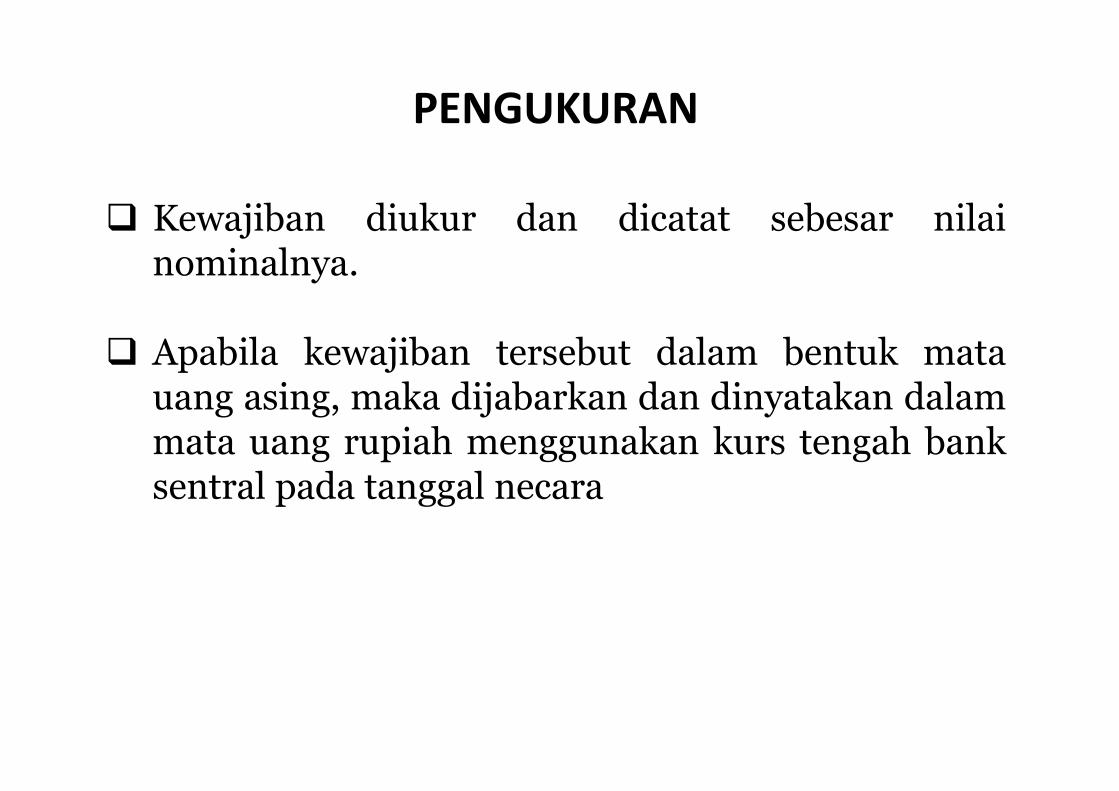

Kewajiban diukur dan dicatat sebesar nilainominalnya.

Apabila kewajiban tersebut dalam bentuk matauang asing, maka dijabarkan dan dinyatakan dalammata uang rupiah menggunakan kurs tengah banksentral pada tanggal necara

PENGUKURAN

AKUNTANSI KEWAJIBAN DI SKPDAKUNTANSI KEWAJIBAN DI SKPD

13

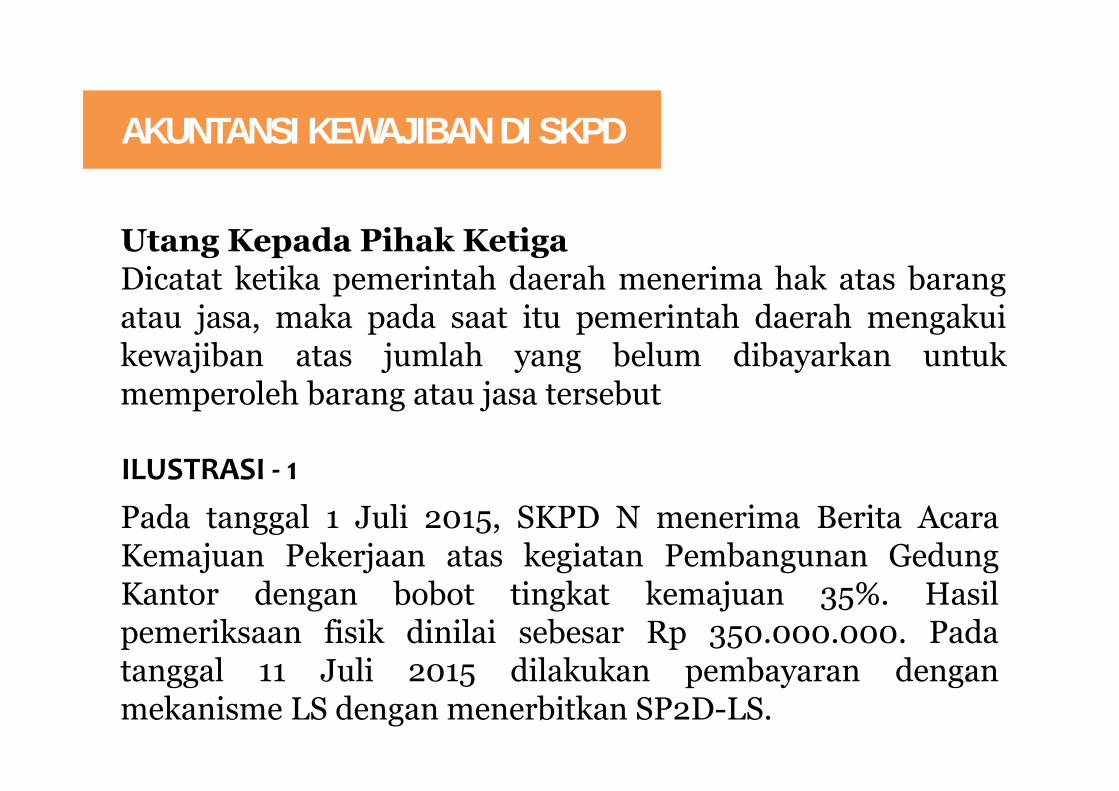

Utang Kepada Pihak KetigaDicatat ketika pemerintah daerah menerima hak atas barangatau jasa, maka pada saat itu pemerintah daerah mengakuikewajiban atas jumlah yang belum dibayarkan untukmemperoleh barang atau jasa tersebut

ILUSTRASI - 1Pada tanggal 1 Juli 2015, SKPD N menerima Berita AcaraKemajuan Pekerjaan atas kegiatan Pembangunan GedungKantor dengan bobot tingkat kemajuan 35%. Hasilpemeriksaan fisik dinilai sebesar Rp 350.000.000. Padatanggal 11 Juli 2015 dilakukan pembayaran denganmekanisme LS dengan menerbitkan SP2D-LS.

14

TanggalNomorBukti

KodeRekening Uraian Debit Kredit

1-07-15 5/BA/VII/15 1.3.6.01.02 Aset Tetap Lainnya – Konstruksi DalamPengerjaan Bangunan Gedung Kantor

350.000.000

2.1.5.03.03 Utang Belanja Modal Gedung 350.000.000

JURNAL - LO DAN NERACA

TanggalNomorBukti

KodeRekening Uraian Debit Kredit

11-07-15 SP2D - LS 2.1.5.03.03 Utang Belanja Modal Gedung 350.000.000

3.1.3.01.01 RK PPKD 350.000.000

JURNAL - LO DAN NERACA

TanggalNomorBukti

KodeRekening Uraian Debit Kredit

11-07-15 SP2D - LS 5.2.3.01.01 Belanja Modal - PengadaanBangunan Gedung Kantor

350.000.000

0.0.0.0.0 Perubahan SAL 350.000.000

JURNAL - LRA

15

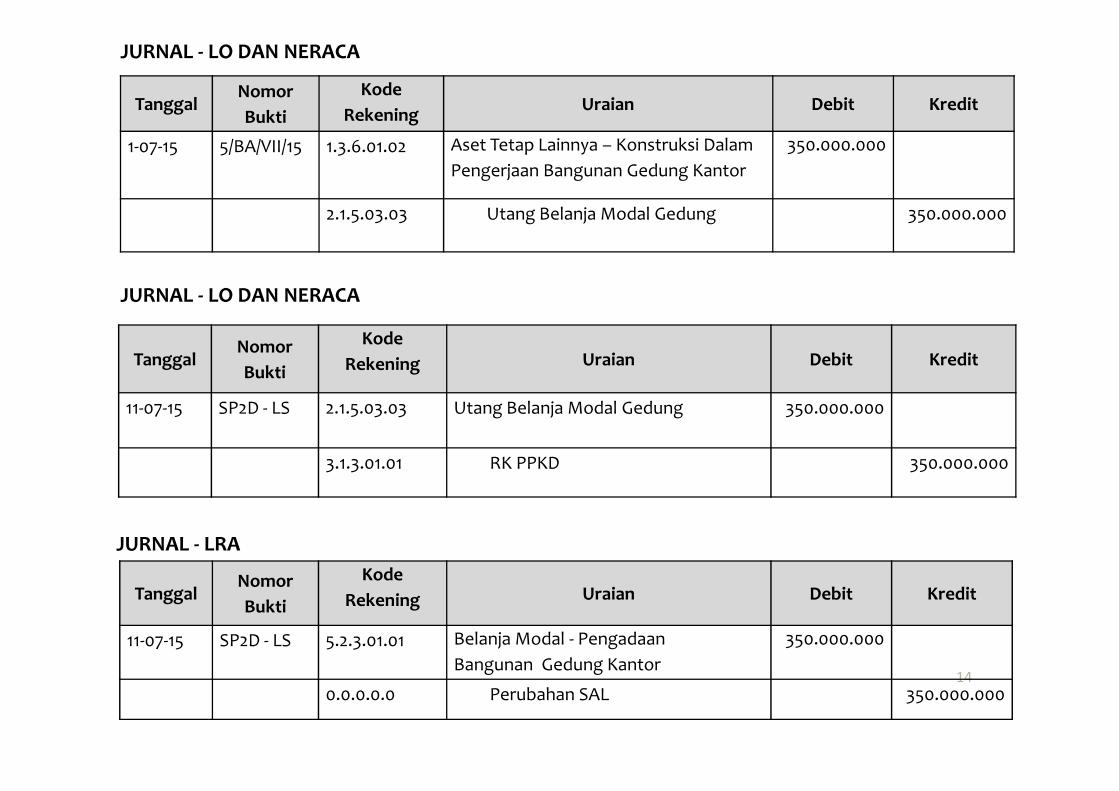

ILUSTRASI - 2Pada tanggal 9 April 2015, PPTK kegiatan SKPD N melakukan pemesanan ATK denganmenggunakan nota pesanan untuk pengadaan ATK untuk digunakan segera. Padatanggal 11 April 2015 diterima barang dan dibuatkan Berita Acara Serah Terima Barangsenilai Rp 12.000.000. Tanggal 16 April 2015 dilakukan pembayaran denganmenggunakan mekanisme UP/GU

JURNAL LO DAN NERACA

11-Apr-15 9/BAST/IV/2015 9.1.2.01.01 Beban ATK 12.000.0002.1.5.02.09 Utang Belanja Bahan Pakai Habis 12.000.000

16-Apr-15 30/KK/IV/2015 2.1.5.02.09 Utang Belanja Bahan Pakai Habis 12.000.0001.1.1.03.01 Kas di Bendahara Pengeluaran 12.000.000

JURNAL - LRA

16-Apr-15 30/KK/IV/2015 5.1.2.01.01 Belanja ATK 12.000.0000.0.0.00.00 Perubahan SAL 12.000.000

Kredit

JURNAL LO DAN NERACA

Tanggal Nomor Bukti KodeRekening

Uraian Debit

Tanggal KodeRekening

Nomor Bukti Uraian Debit Kredit

KreditTanggal Nomor Bukti KodeRekening

Uraian Debit

16

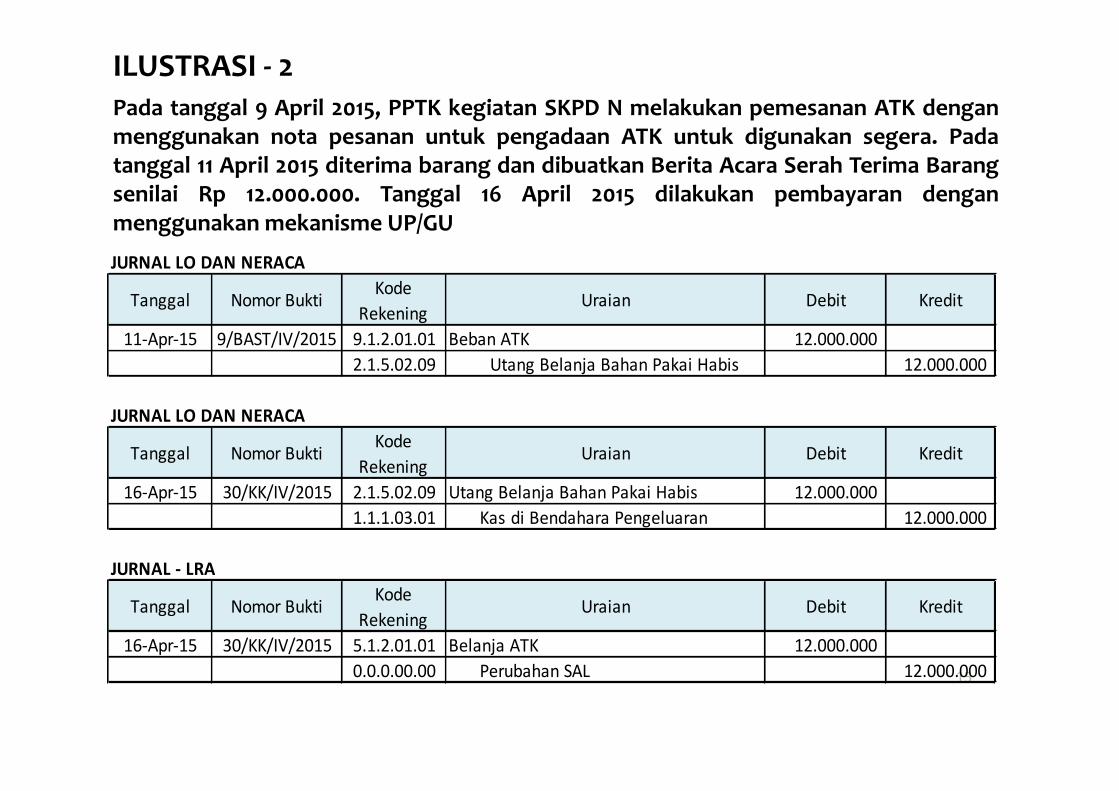

ILUSTRASI - 3Pada tanggal 19 April 2015, SKPD N membeli 5 unit personal komputer dari vendorsenilai Rp 25.000.000. Pembayaran dilakukan dengan mekanisme LS barang setelahSP2D keluar, yaitu pada tanggal 25 April 2015.

JURNAL LO DAN NERACA

19-Apr-15 10/BA/IV/2015 1.3.2.16.02 Peralatan dan Mesin - Personal Komputer 25.000.0002.1.5.03.02 Utang Belanja Modal Peralatan dan Mesin

Personal Komputer 25.000.000

25-Apr-15 30/KK/IV/2015 2.1.5.03.02 Utang Belanja Peralatan dan Mesin 25.000.0003.1.3.01.01 RK PPKD 25.000.000

JURNAL - LRA

25-Apr-15 30/KK/IV/2015 5.2.2.16.04 Belanja Modal Peralatan Personal Komputer25.000.0000.0.0.00.00 Perubahan SAL 25.000.000

Kredit

JURNAL LO DAN NERACA

Tanggal Nomor Bukti KodeRekening

Uraian Debit

Tanggal KodeRekening

Nomor Bukti Uraian Debit Kredit

KreditTanggal Nomor Bukti KodeRekening

Uraian Debit

17

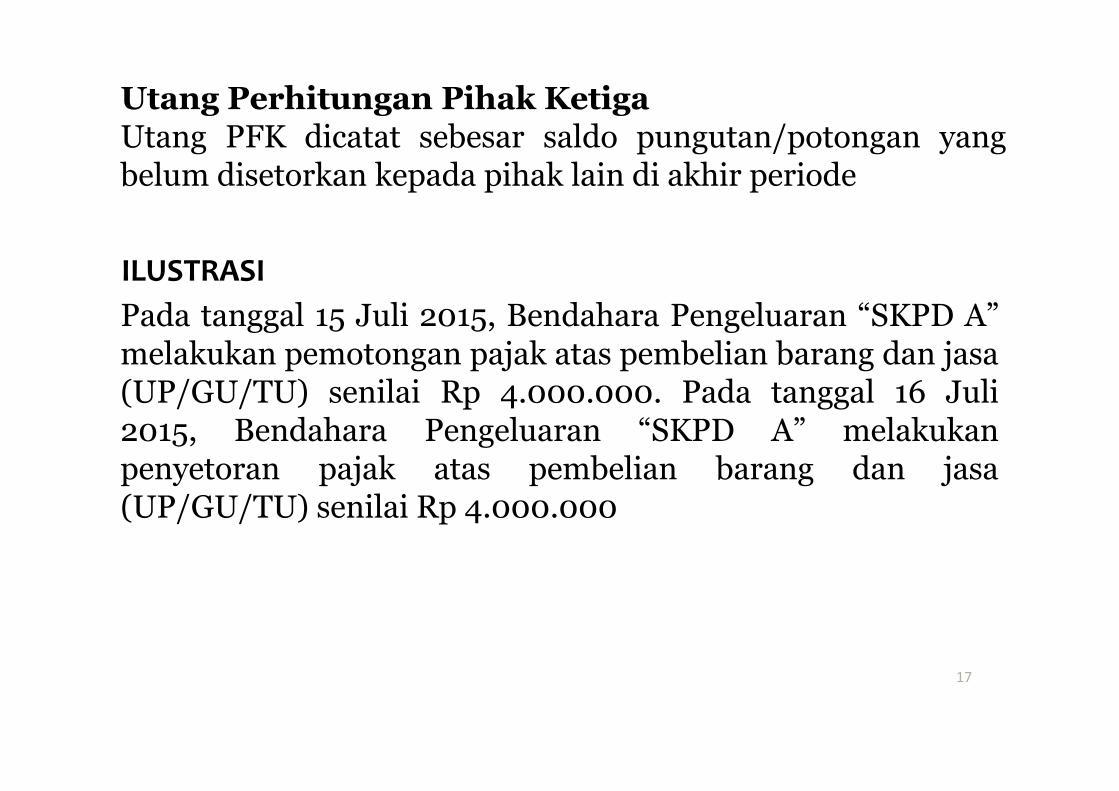

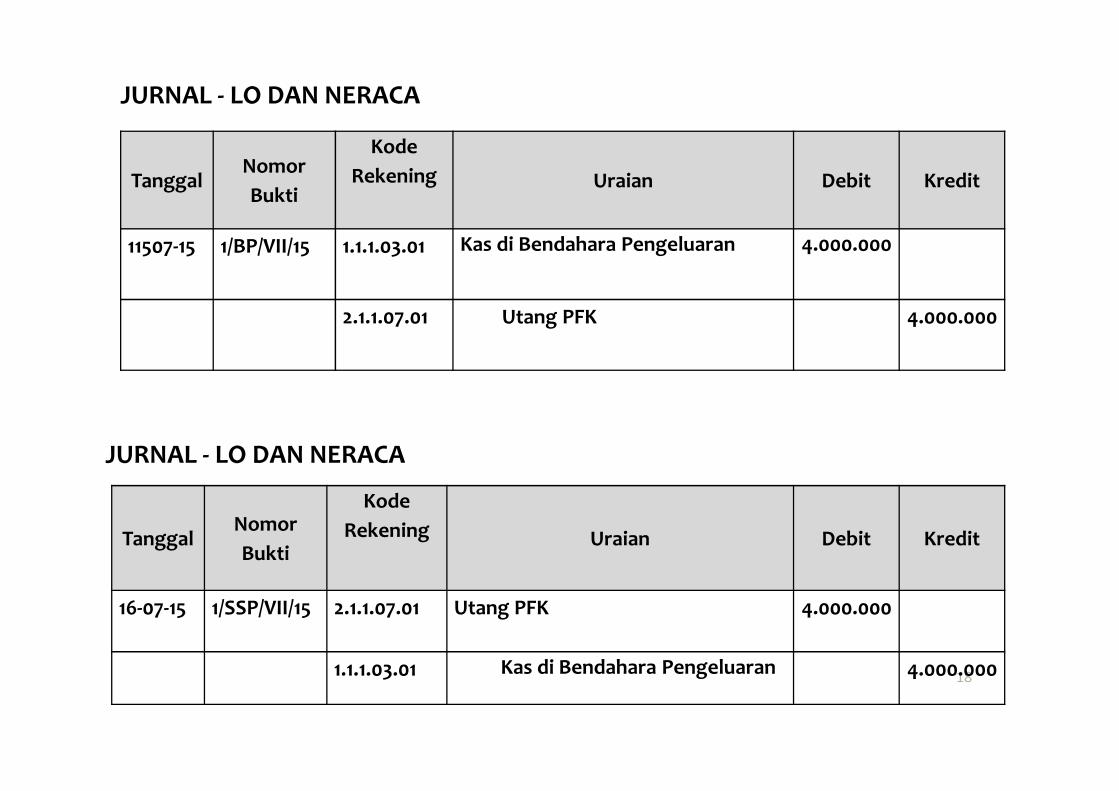

Utang Perhitungan Pihak KetigaUtang PFK dicatat sebesar saldo pungutan/potongan yangbelum disetorkan kepada pihak lain di akhir periode

ILUSTRASIPada tanggal 15 Juli 2015, Bendahara Pengeluaran “SKPD A”melakukan pemotongan pajak atas pembelian barang dan jasa(UP/GU/TU) senilai Rp 4.000.000. Pada tanggal 16 Juli2015, Bendahara Pengeluaran “SKPD A” melakukanpenyetoran pajak atas pembelian barang dan jasa(UP/GU/TU) senilai Rp 4.000.000

18

TanggalNomorBukti

KodeRekening Uraian Debit Kredit

11507-15 1/BP/VII/15 1.1.1.03.01 Kas di Bendahara Pengeluaran 4.000.000

2.1.1.07.01 Utang PFK 4.000.000

JURNAL - LO DAN NERACA

TanggalNomorBukti

KodeRekening Uraian Debit Kredit

16-07-15 1/SSP/VII/15 2.1.1.07.01 Utang PFK 4.000.000

1.1.1.03.01 Kas di Bendahara Pengeluaran 4.000.000

JURNAL - LO DAN NERACA

19

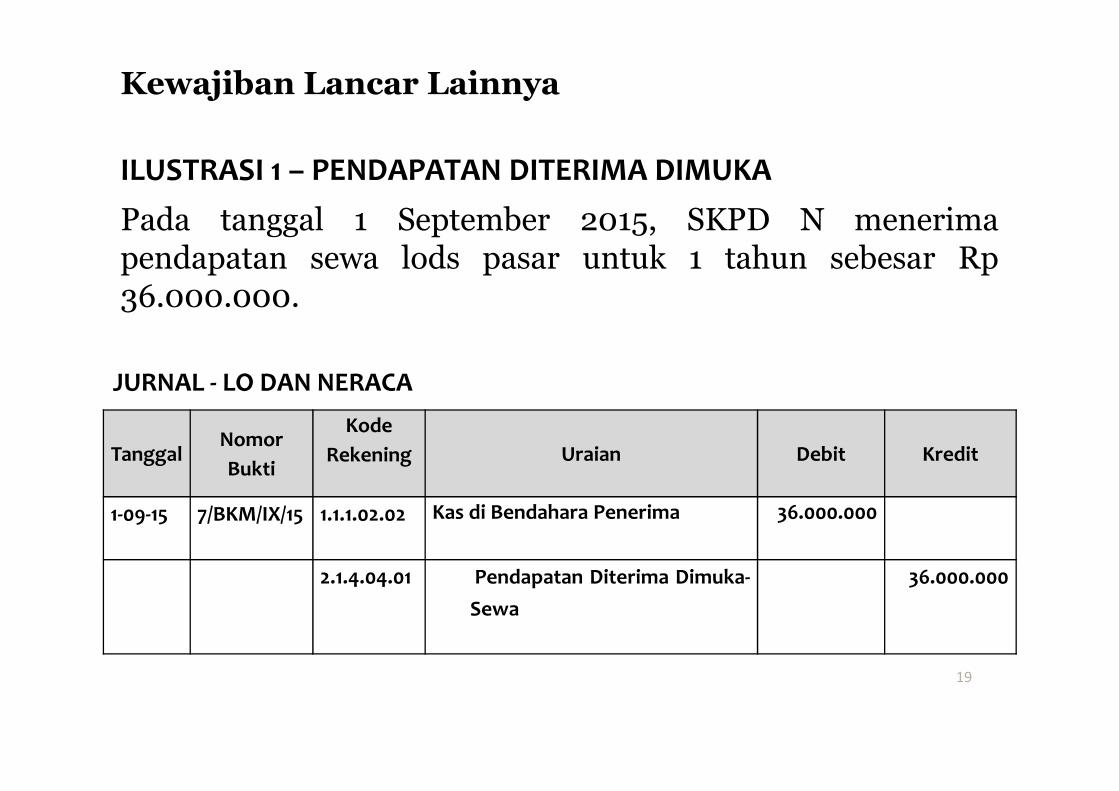

Kewajiban Lancar Lainnya

ILUSTRASI 1 – PENDAPATAN DITERIMA DIMUKA

Pada tanggal 1 September 2015, SKPD N menerimapendapatan sewa lods pasar untuk 1 tahun sebesar Rp36.000.000.

TanggalNomorBukti

KodeRekening Uraian Debit Kredit

1-09-15 7/BKM/IX/15 1.1.1.02.02 Kas di Bendahara Penerima 36.000.000

2.1.4.04.01 Pendapatan Diterima Dimuka-Sewa

36.000.000

JURNAL - LO DAN NERACA

20

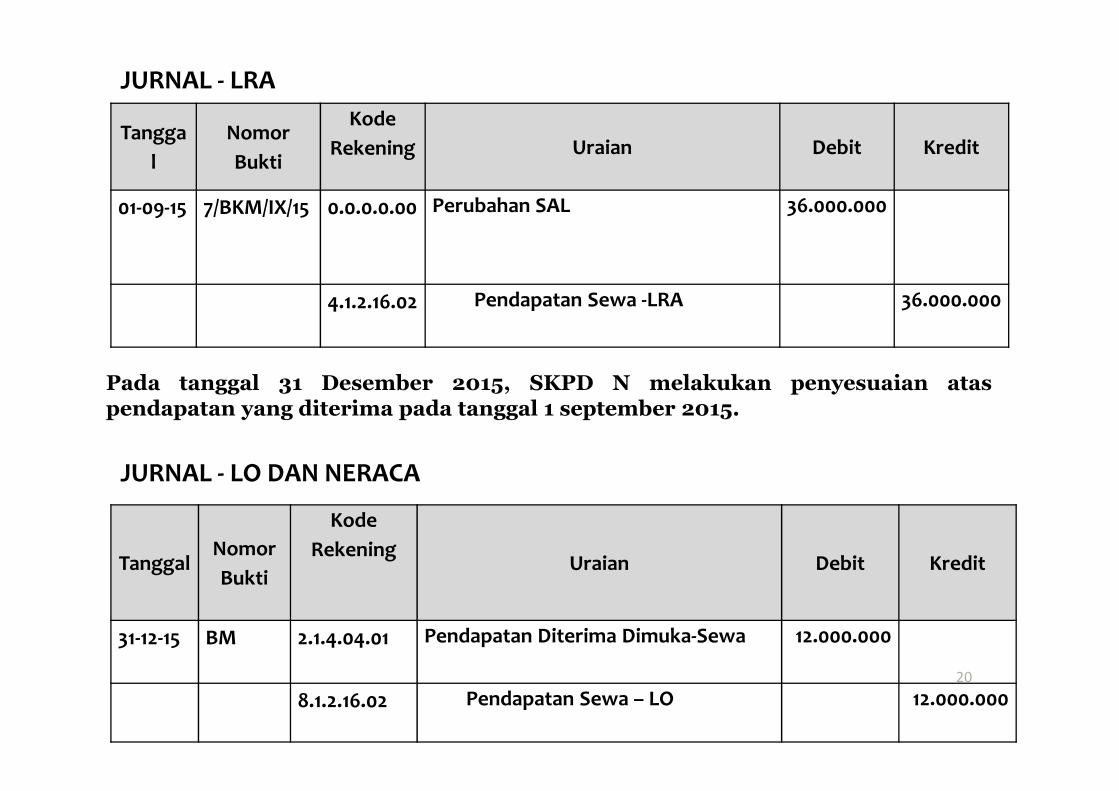

JURNAL - LRA

JURNAL - LO DAN NERACA

Tanggal

NomorBukti

KodeRekening Uraian Debit Kredit

01-09-15 7/BKM/IX/15 0.0.0.0.00 Perubahan SAL 36.000.000

4.1.2.16.02 Pendapatan Sewa -LRA 36.000.000

Pada tanggal 31 Desember 2015, SKPD N melakukan penyesuaian ataspendapatan yang diterima pada tanggal 1 september 2015.

TanggalNomorBukti

KodeRekening

Uraian Debit Kredit

31-12-15 BM 2.1.4.04.01 Pendapatan Diterima Dimuka-Sewa 12.000.000

8.1.2.16.02 Pendapatan Sewa – LO 12.000.000

AKUNTANSI KEWAJIBAN DI PPKDAKUNTANSI KEWAJIBAN DI PPKD

21

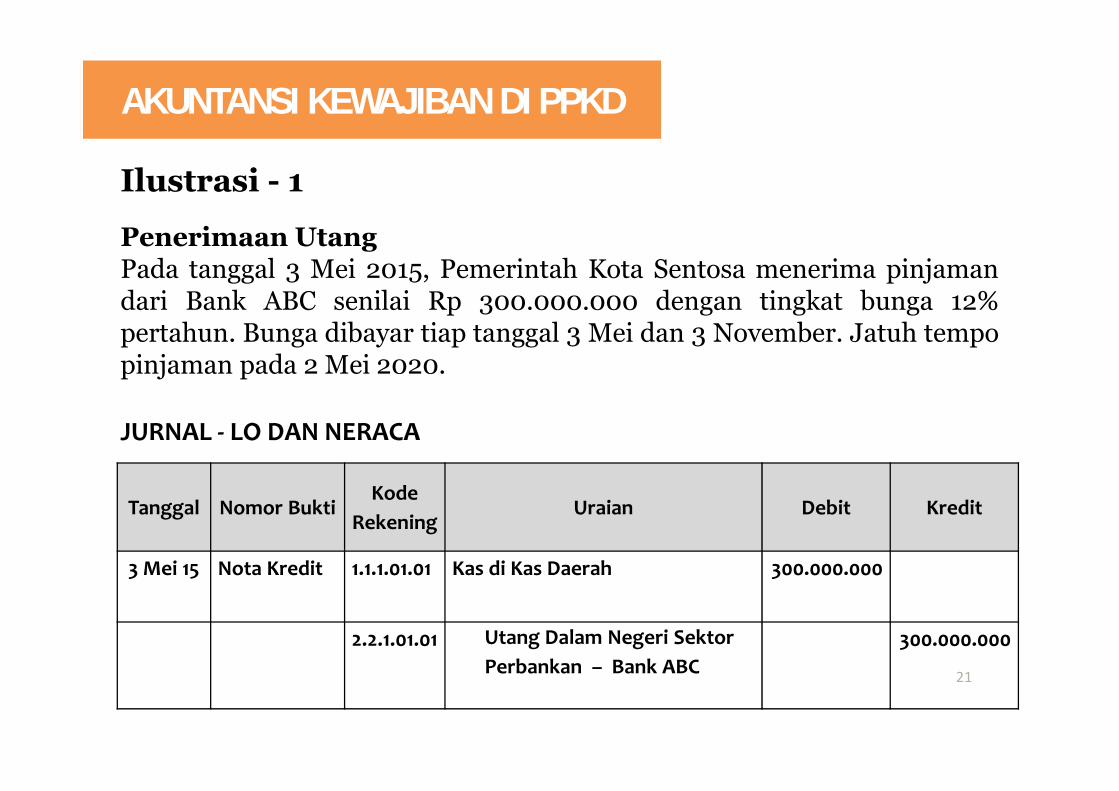

Ilustrasi - 1

Penerimaan UtangPada tanggal 3 Mei 2015, Pemerintah Kota Sentosa menerima pinjamandari Bank ABC senilai Rp 300.000.000 dengan tingkat bunga 12%pertahun. Bunga dibayar tiap tanggal 3 Mei dan 3 November. Jatuh tempopinjaman pada 2 Mei 2020.

Tanggal Nomor BuktiKode

RekeningUraian Debit Kredit

3 Mei 15 Nota Kredit 1.1.1.01.01 Kas di Kas Daerah 300.000.000

2.2.1.01.01 Utang Dalam Negeri SektorPerbankan – Bank ABC

300.000.000

JURNAL - LO DAN NERACA

22

JURNAL - LRA

Tanggal Nomor BuktiKode

RekeningUraian Debit Kredit

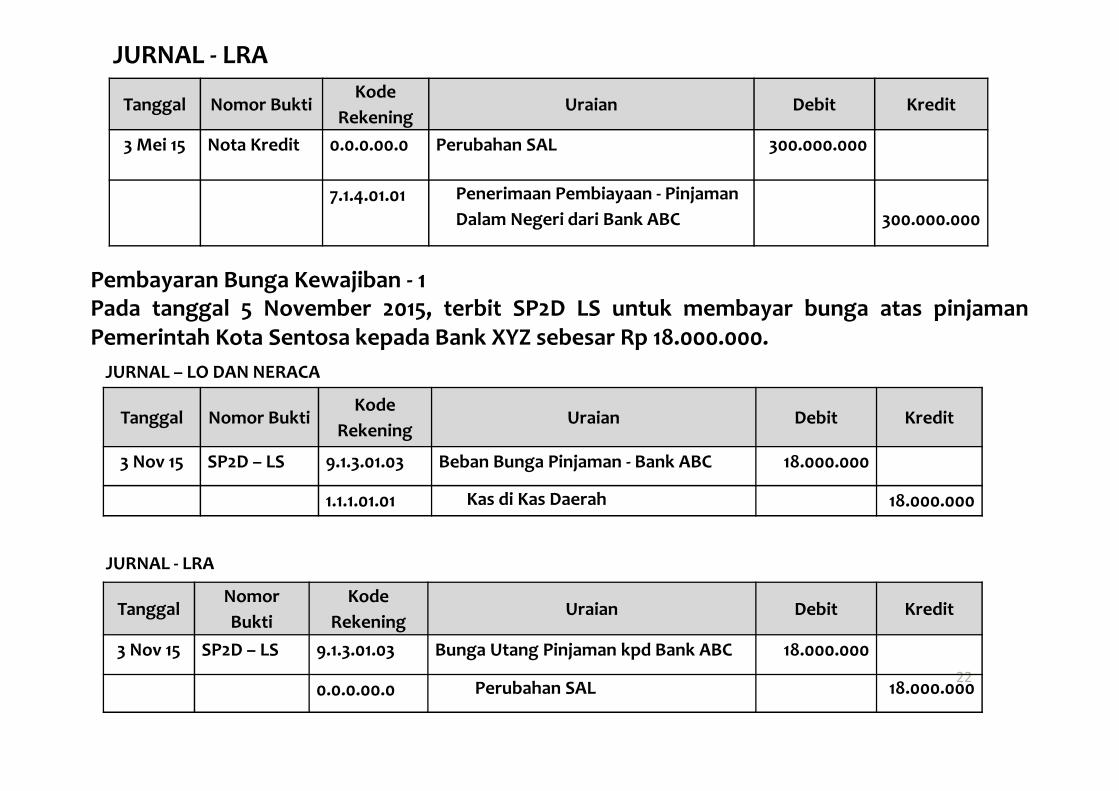

3 Mei 15 Nota Kredit 0.0.0.00.0 Perubahan SAL 300.000.000

7.1.4.01.01 Penerimaan Pembiayaan - PinjamanDalam Negeri dari Bank ABC 300.000.000

Tanggal Nomor BuktiKode

RekeningUraian Debit Kredit

3 Nov 15 SP2D – LS 9.1.3.01.03 Beban Bunga Pinjaman - Bank ABC 18.000.000

1.1.1.01.01 Kas di Kas Daerah 18.000.000

TanggalNomorBukti

KodeRekening

Uraian Debit Kredit

3 Nov 15 SP2D – LS 9.1.3.01.03 Bunga Utang Pinjaman kpd Bank ABC 18.000.000

0.0.0.00.0 Perubahan SAL 18.000.000

Pembayaran Bunga Kewajiban - 1Pada tanggal 5 November 2015, terbit SP2D LS untuk membayar bunga atas pinjamanPemerintah Kota Sentosa kepada Bank XYZ sebesar Rp 18.000.000.

JURNAL - LRA

JURNAL – LO DAN NERACA

23

TanggalNomorBukti

KodeRekening

Uraian Debit Kredit

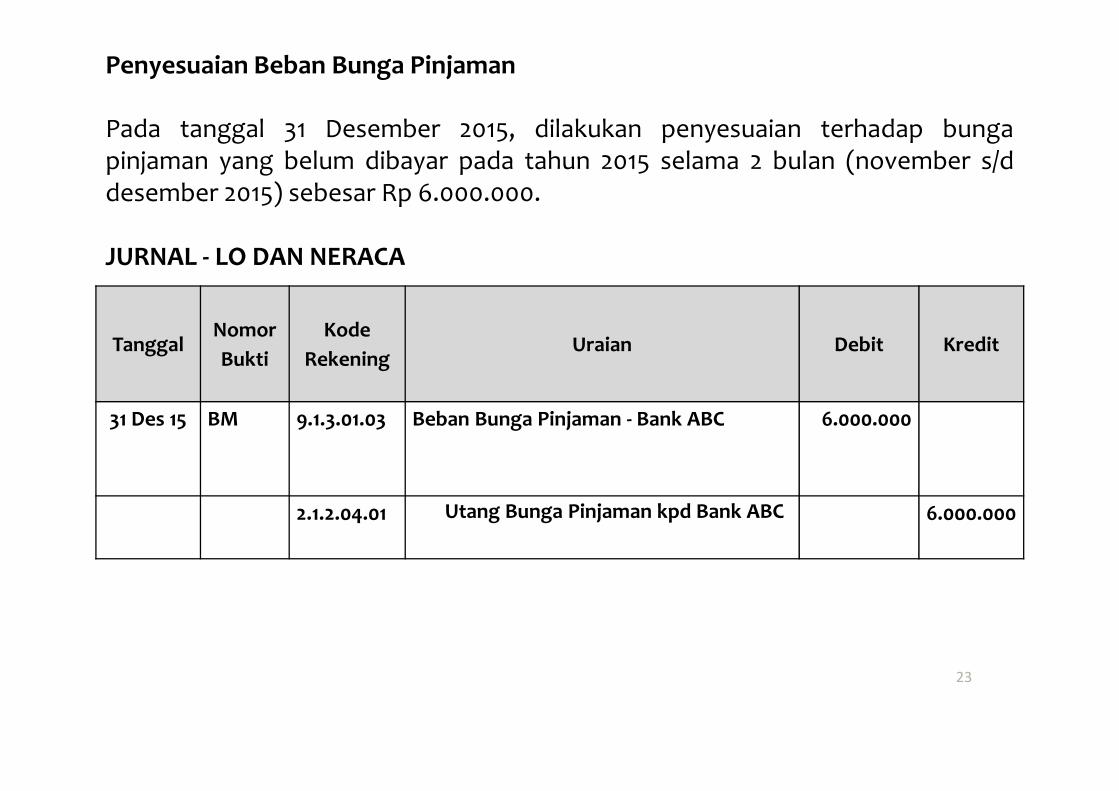

31 Des 15 BM 9.1.3.01.03 Beban Bunga Pinjaman - Bank ABC 6.000.000

2.1.2.04.01 Utang Bunga Pinjaman kpd Bank ABC 6.000.000

Penyesuaian Beban Bunga Pinjaman

Pada tanggal 31 Desember 2015, dilakukan penyesuaian terhadap bungapinjaman yang belum dibayar pada tahun 2015 selama 2 bulan (november s/ddesember 2015) sebesar Rp 6.000.000.

JURNAL - LO DAN NERACA

24

TanggalNomorBukti

KodeRekening

Uraian Debit Kredit

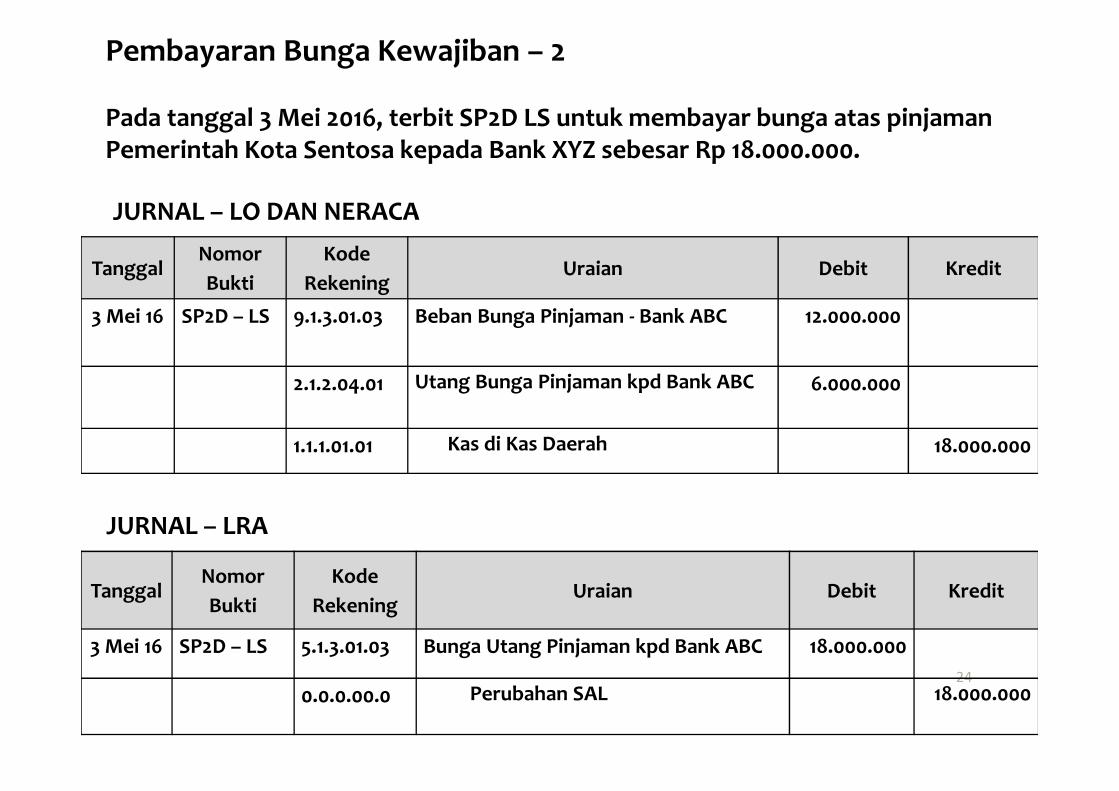

3 Mei 16 SP2D – LS 9.1.3.01.03 Beban Bunga Pinjaman - Bank ABC 12.000.000

2.1.2.04.01 Utang Bunga Pinjaman kpd Bank ABC 6.000.000

1.1.1.01.01 Kas di Kas Daerah 18.000.000

TanggalNomorBukti

KodeRekening

Uraian Debit Kredit

3 Mei 16 SP2D – LS 5.1.3.01.03 Bunga Utang Pinjaman kpd Bank ABC 18.000.000

0.0.0.00.0 Perubahan SAL 18.000.000

Pembayaran Bunga Kewajiban – 2

Pada tanggal 3 Mei 2016, terbit SP2D LS untuk membayar bunga atas pinjamanPemerintah Kota Sentosa kepada Bank XYZ sebesar Rp 18.000.000.

JURNAL – LO DAN NERACA

JURNAL – LRA

25

TanggalNomorBukti

KodeRekening

Uraian Debit Kredit

2 Mei 16 SP2D – LS 2.2.1.01.01 Utang Dalam Negeri SektorPerbankan – Bank ABC

60.000.000

1.1.1.01.01 Kas di Kas Daerah 60.000.000

TanggalNomorBukti

KodeRekening

Uraian Debit Kredit

2 Mei 16 SP2D – LS 7.2.3.01.01 Pengeluaran Pembiayaan –Pembayaran Pokok PinjamanKepada Bank ABC

60.000.000

0.0.0.00.0 Perubahan SAL 60.000.000

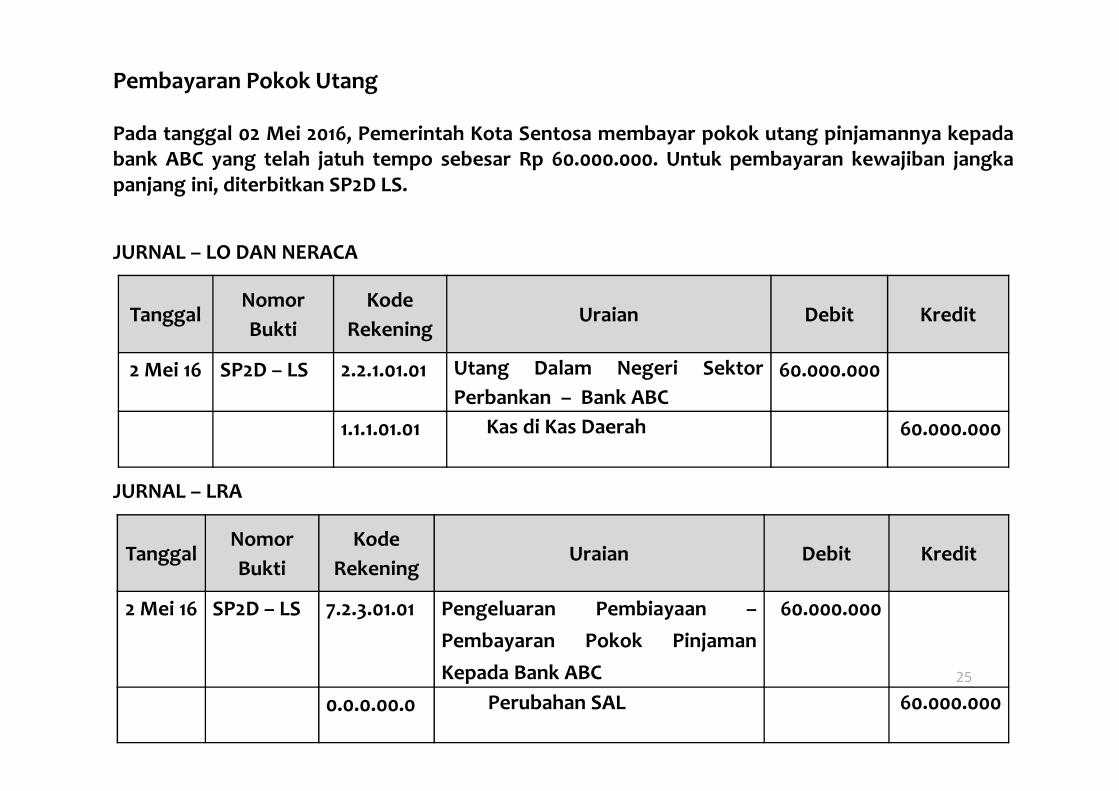

Pembayaran Pokok Utang

Pada tanggal 02 Mei 2016, Pemerintah Kota Sentosa membayar pokok utang pinjamannya kepadabank ABC yang telah jatuh tempo sebesar Rp 60.000.000. Untuk pembayaran kewajiban jangkapanjang ini, diterbitkan SP2D LS.

JURNAL – LO DAN NERACA

JURNAL – LRA

26

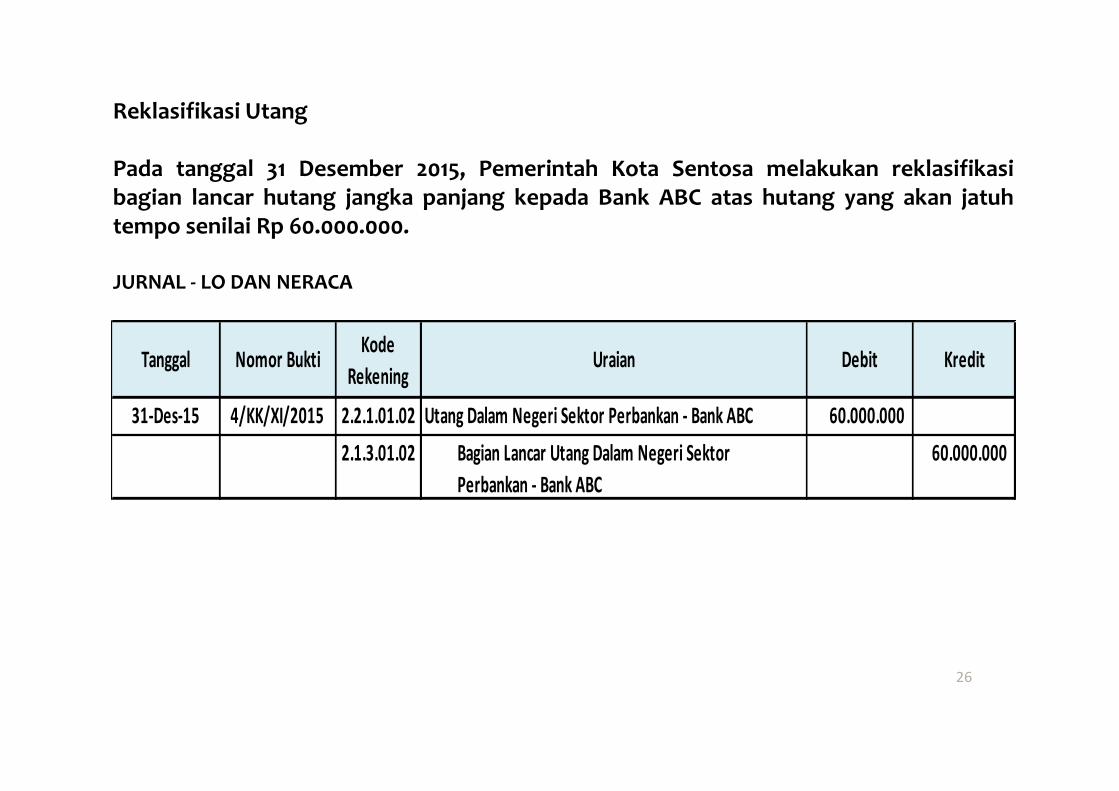

Reklasifikasi Utang

Pada tanggal 31 Desember 2015, Pemerintah Kota Sentosa melakukan reklasifikasibagian lancar hutang jangka panjang kepada Bank ABC atas hutang yang akan jatuhtempo senilai Rp 60.000.000.

JURNAL - LO DAN NERACA

31-Des-15 4/KK/XI/2015 2.2.1.01.02 Utang Dalam Negeri Sektor Perbankan - Bank ABC 60.000.0002.1.3.01.02 Bagian Lancar Utang Dalam Negeri Sektor

Perbankan - Bank ABC60.000.000

Tanggal KodeRekening

Nomor Bukti Uraian Debit Kredit

27

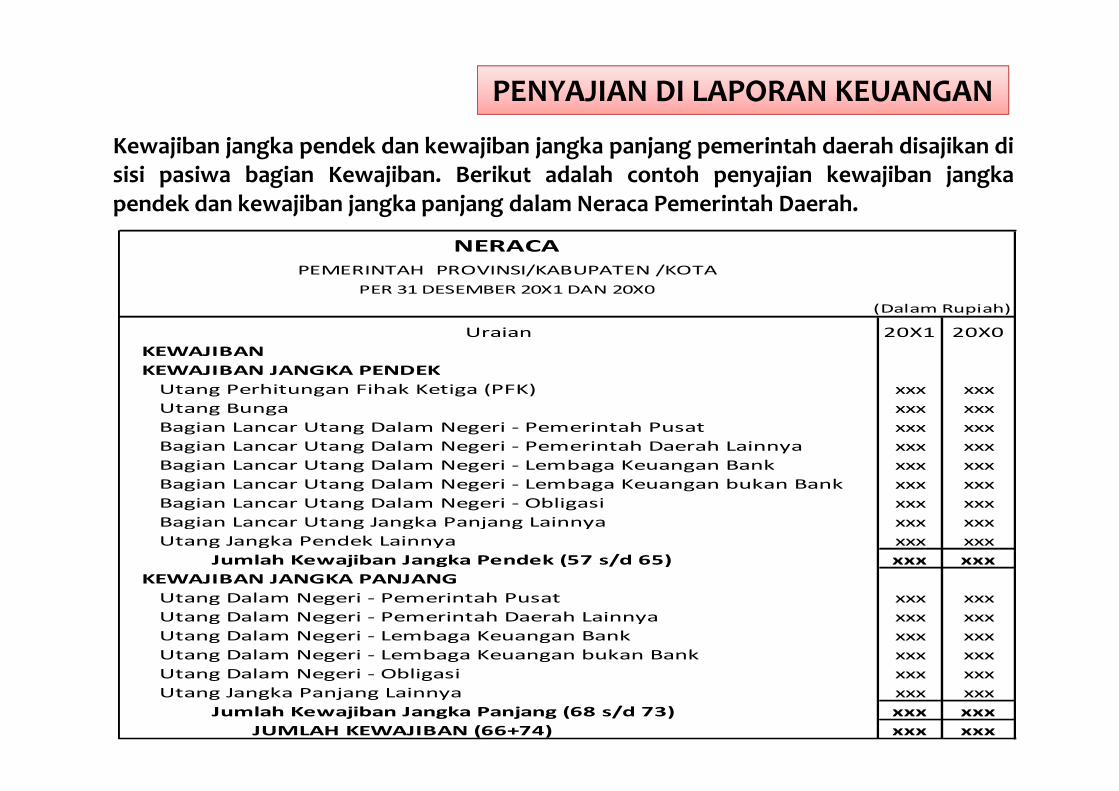

Kewajiban jangka pendek dan kewajiban jangka panjang pemerintah daerah disajikan disisi pasiwa bagian Kewajiban. Berikut adalah contoh penyajian kewajiban jangkapendek dan kewajiban jangka panjang dalam Neraca Pemerintah Daerah.

NERACAPEMERINTAH PROVINSI/KABUPATEN /KOTA

PER 31 DESEMBER 20X1 DAN 20X0(Dalam Rupiah)

20X1 20X0KEWAJIBANKEWAJIBAN JANGKA PENDEK Utang Perhitungan Fihak Ketiga (PFK) xxx xxx Utang Bunga xxx xxx

Bagian Lancar Utang Dalam Negeri - Pemerintah Pusat xxx xxxBagian Lancar Utang Dalam Negeri - Pemerintah Daerah Lainnya xxx xxxBagian Lancar Utang Dalam Negeri - Lembaga Keuangan Bank xxx xxxBagian Lancar Utang Dalam Negeri - Lembaga Keuangan bukan Bank xxx xxxBagian Lancar Utang Dalam Negeri - Obligasi xxx xxxBagian Lancar Utang Jangka Panjang Lainnya xxx xxx

Utang Jangka Pendek Lainnya xxx xxxJumlah Kewajiban Jangka Pendek (57 s/d 65) xxx xxx

KEWAJIBAN JANGKA PANJANGUtang Dalam Negeri - Pemerintah Pusat xxx xxxUtang Dalam Negeri - Pemerintah Daerah Lainnya xxx xxxUtang Dalam Negeri - Lembaga Keuangan Bank xxx xxxUtang Dalam Negeri - Lembaga Keuangan bukan Bank xxx xxxUtang Dalam Negeri - Obligasi xxx xxxUtang Jangka Panjang Lainnya xxx xxx

Jumlah Kewajiban Jangka Panjang (68 s/d 73) xxx xxx JUMLAH KEWAJIBAN (66+74) xxx xxx

Uraian

PENYAJIAN DI LAPORAN KEUANGANPENYAJIAN DI LAPORAN KEUANGAN

28

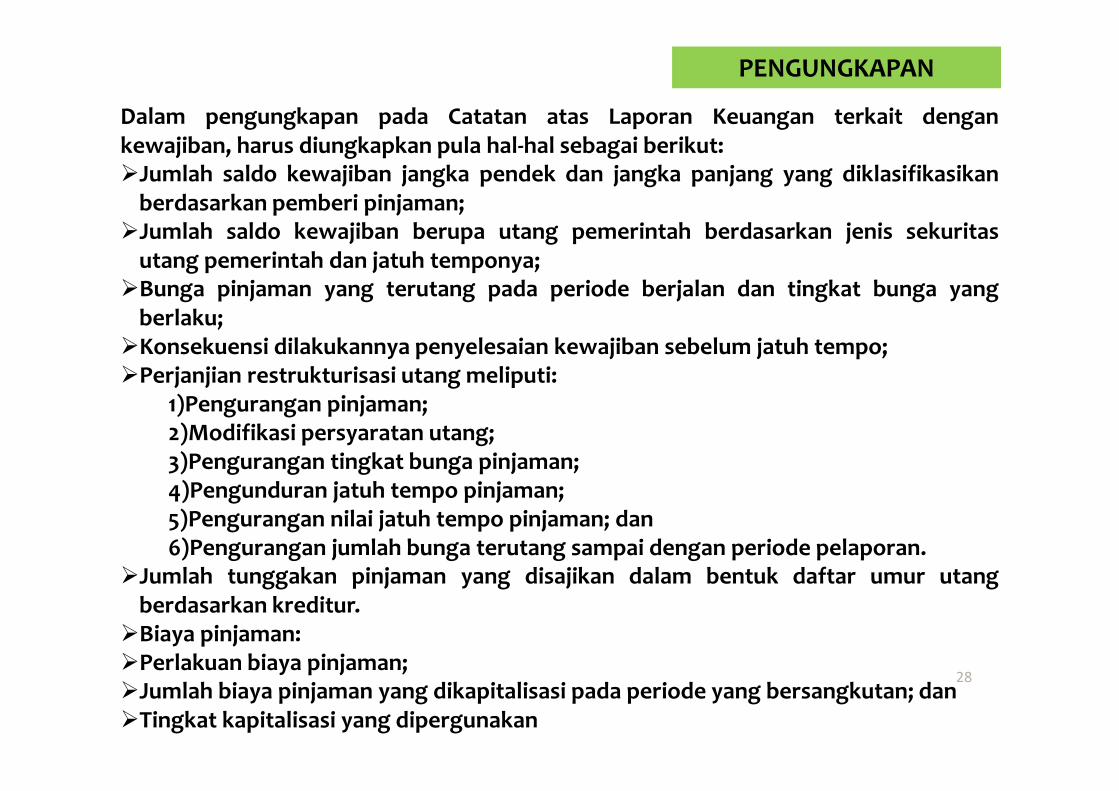

Dalam pengungkapan pada Catatan atas Laporan Keuangan terkait dengankewajiban, harus diungkapkan pula hal-hal sebagai berikut:Jumlah saldo kewajiban jangka pendek dan jangka panjang yang diklasifikasikan

berdasarkan pemberi pinjaman;Jumlah saldo kewajiban berupa utang pemerintah berdasarkan jenis sekuritas

utang pemerintah dan jatuh temponya;Bunga pinjaman yang terutang pada periode berjalan dan tingkat bunga yang

berlaku;Konsekuensi dilakukannya penyelesaian kewajiban sebelum jatuh tempo;Perjanjian restrukturisasi utang meliputi:

1)Pengurangan pinjaman;2)Modifikasi persyaratan utang;3)Pengurangan tingkat bunga pinjaman;4)Pengunduran jatuh tempo pinjaman;5)Pengurangan nilai jatuh tempo pinjaman; dan6)Pengurangan jumlah bunga terutang sampai dengan periode pelaporan.

Jumlah tunggakan pinjaman yang disajikan dalam bentuk daftar umur utangberdasarkan kreditur.Biaya pinjaman:Perlakuan biaya pinjaman;Jumlah biaya pinjaman yang dikapitalisasi pada periode yang bersangkutan; danTingkat kapitalisasi yang dipergunakan

PENGUNGKAPAN

29

TERIMA KASIH