Aktieanalys MQ Holding Flashback

13

Aktiekunskap VT2013 Aktieanalys: MQ Holding AB Företagsbeskrivning MQ är en ledande varumärkeskedja inom modebranschen i Sverige och relativt ny aktör i Norge. De tillgodoser konsumenternas behov av kläder med hög modegrad genom en mix av både egna och externa varumärken. Affärsidén är att rikta sig till konsumenter med en mental ålder på 30-40 år samt lika delar kvinnor och män. 1 Sortimentet ska till 60-70% bestå av egna varumärken och resterande 30-40% externa. MQs ambition är att bli den ledande varumärkeskedjan i Norden. Företaget hoppas också att sin lansering av E-handel ska visa sig fruktsam. MQs räkenskapsår gäller från 1 september till 31 augusti. Vid slutet av verksamhetsåret 2011/2012 omfattade butikskedjan 116 butiker och MQ expanderar med cirka 5 nya butiker per år. Som följd av detta har omsättningen ökat cirka 2,5 % per år och låg för räkenskapsåret 11/12 på drygt 1,5 miljarder SEK. Från början var MQ ett nätverk av enskilda modebutiksägare. Detta övergick med tiden till ett samarbete under namnet MAN- QVINNY AB och butikerna började alltmer likna varandra. Under 2010 beslutades det att bolaget skulle noteras på Nasdaq OMX Small Cap. I samband med detta genomfördes en nyemission och en stor ägarförändring skedde. I februari 2013 skedde ytterligare en stor förändring av ägarbilden. Majoritetsägaren CapMan avyttrade hela sitt innehav och som det ser ut nu finns det 1 Årsredovisning MQ Holding AB 2011/2012 1

-

Upload

viktor-charpentier -

Category

Documents

-

view

404 -

download

2

description

Aktieanalys av MQ Holding

Transcript of Aktieanalys MQ Holding Flashback

Aktiekunskap VT2013

Aktieanalys: MQ Holding AB

Företagsbeskrivning

MQ är en ledande varumärkeskedja inom modebranschen i Sverige och relativt ny aktör i

Norge. De tillgodoser konsumenternas behov av kläder med hög modegrad genom en mix av

både egna och externa varumärken. Affärsidén är att rikta sig till konsumenter med en

mental ålder på 30-40 år samt lika delar kvinnor och män.1 Sortimentet ska till 60-70% bestå

av egna varumärken och resterande 30-40% externa. MQs ambition är att bli den ledande

varumärkeskedjan i Norden. Företaget hoppas också att sin lansering av E-handel ska visa sig

fruktsam.

MQs räkenskapsår gäller från 1 september till 31 augusti. Vid slutet av verksamhetsåret

2011/2012 omfattade butikskedjan 116 butiker och MQ expanderar med cirka 5 nya butiker

per år. Som följd av detta har omsättningen ökat cirka 2,5 % per år och låg för

räkenskapsåret 11/12 på drygt 1,5 miljarder SEK.

Från början var MQ ett nätverk av enskilda modebutiksägare. Detta övergick med tiden till

ett samarbete under namnet MAN-QVINNY AB och butikerna började alltmer likna varandra.

Under 2010 beslutades det att bolaget skulle noteras på Nasdaq OMX Small Cap. I samband

med detta genomfördes en nyemission och en stor ägarförändring skedde. I februari 2013

skedde ytterligare en stor förändring av ägarbilden. Majoritetsägaren CapMan avyttrade hela

sitt innehav och som det ser ut nu finns det ingen ägare som har över 10% av rösterna. De

största nuvarande ägarna syns nedan.

Ägardel, % (även röstandel)

Danske Capital 8,2

Nordea Fonder Finland 5,5

Bengt Jaller (styrelseledamot) 8

Öresund Investment AB 4,5

MQ har sedan noteringen gått med vinst under varje kvartal. Sedan verksamhetsåret 08/09

har rörelsemarginalen i snitt legat på 7,6 % och har gett, i överensstämmande med sin policy,

1 Årsredovisning MQ Holding AB 2011/2012

1

Aktiekunskap VT2013

50 % av vinsten i utdelning samtliga år. Företaget har relativt sitt rörelseresultat (98Mkr) en

mer än tre gånger så stor nettoskuld (313Mkr) som dock amorterats med cirka 25 Mkr per år

sedan noteringen.

Bolagets finansiella mål har ej förverkligats. Man har siktat högt men tyvärr inte nått dit än

så länge. Målsättningen inom omsättningstillväxten ligger på 10 % (verklig ca 2,5 %) och man

siktar på en rörelsemarginal över 12 % över en konjunkturcykel (verklig 7,6 %). Man har

också som målsättning att varulagret ej skall överstiga 11,5 % av senaste 12 månaders

omsättning, något som dock inte heller uppfylls då man vid utgången av 11/12 var uppe i

16,6 %. Vi har dock noterat sjunkade lagernivåer som gynnat kassaflödena i Q1 och Q2 för

12/13. Man kan också se att MQs besparingsprogram om 45Mkr (för 12/13) börjat ge

resultat.

Aktuella händelserUnder 2013 har det skett en del på insiderlistan.2 VD gjort två köp på totalt 15000 aktier. En

av huvudägarna och styrelseledamöterna har ökat sitt innehav med 150.000 aktier.

Försäljningschefen Anna-Karin Holck sålde under april hela sitt innehav på 10000 aktier.3 En

del av köpen var en direkt effekt av tidigare majoritetsägaren CapMans utförsäljning av hela

sitt innehav, motsvarade 28% av aktierna4. Affären mäklades i försäljningen för16 kr, dvs

under den dåvarande kursen på 17,50. Anledningen till insiderlistans köp kan antingen ha

grund i att man fick en rabatt, eller så var det stödköp från ledningen för att hålla flaggan

högt. Att ledningen köper upp i ett företag är vanligen något positivt men när det kommer

som en konsekvens av att huvudägaren och tidigare majoritetsägaren säljer av sitt innehav

kanske man borde bli mer frågesam.

2 http://insynsok.fi.se/SearchPage.aspx?bolagid=823&reporttype=0&culture=sv-

SE&fromdate=2012-04-22&tomdate=2013-04-22

3 http://www.redeye.se/aktieguiden/nyheter/insynshandel-rapporterad-mandagen-den-15-

april

4 http://www.unquote.com/nordics/news/2244253/capman-sells-remaining-shares-in-mq

2

Aktiekunskap VT2013

Inga blankningar överstigande 0,5 % finns per den 2013-04-195. Detta tyder på, trots

CapMans försäljning, att det inte finns någon som tror starkt på en fallande kurs. Snarare är

det kanske så att CapMan, som faktiskt är ett aktivt riskkapitalbolag, tröttnat på MQs

förhoppningar om +10% i vinsttillväxt och nu hittat attraktivare investeringsmöjligheter på

annat håll.

Som tidigare nämnt sålde tidigare majoritetsägaren CapMan av hela sitt innehav 2013-02-15.

De sålde med förlust vilket tyder på att i bästa fall att det funnit ett företag som har bättre

utsikter. Eller i värsta fall att de vill hoppa av ett enligt dem sjunkande skepp. 2010

reducerade CapMan sitt innehav från 52% till 28% för att MQ inte uppnått deras

förväntningar av 10% tillväxt per år6. MQ bibehöll dock en vinstmarginal på 10%. Men denna

har sen dess halverats ytterligare och reducerats till knappa 5% vinst per år och en

nedåtgående aktiekurs, vilket troligtvis resulterat i negativ effektiv avkastning.

MQ har inte längre någon huvudägare vilket gör att det inte finns en enhetlig ägarbild med

långsiktiga mål för företaget. Istället finns fler småägare som inte speciellt starkt bundna till

företaget och kanske prioriterar kortsiktig avkastning istället. Detta är nog en faktor till att

utdelningspolicyn fortfarande är 50 % av vinsten. Makten över bolaget kommer bli väldigt

utspridd mellan alla småägare med spridda viljor. Utan en tydlig auktoritet blir direktioner

oklara och beslut instabila. Detta skapar osäkerhet.

MQ lanserar två nya samarbetsmärken, Filippa K och Elvine mot sensommar/höst 2013.7 Nya

märken kommer troligtvis attrahera nya kunder då sortimentet ökar. Här har MQ en bra

position då de kan öka sitt sortiment av klädmärken utan att ta avstånd från redan

existerande målgrupper. Summa och summarum utökas deras utbud för att nå en bredare

målgrupp. Som vi dock vet är vinstmarginalen på externa märken lägre än MQs egna. Kanske

5 http://fi.se/upload/50_Marknadsinfo/Blankning/Korta_positioner_2013-04-19.pdf

6https://www.avanza.se/aza/press/press_article.jsp?

article=240348&commentPage=1&expanded=true#inlagg1

7 http://ir.mq.se/finansiell-info/pressmeddelanden/

3

https://www.avanza.se/aza/press/press_article.jsp?article=240348&commentPage=1&expanded=true#inlagg1

Aktiekunskap VT2013

gör MQ sig själv en otjänst genom att marknadsföra någon annans produkter, men det är i

varje fall ett försök till att göra butiken mer attraktiv.

MQ finns sedan hösten 2010 i Norge. Efter att ha analyserat marknaden i Norge har MQ som

målsättning att på sikt etablera 40-50 butiker i Norge. De anser att det finns en avsaknad av

klädförsäljare i medelprisklassen, något som de klassar sig själva som. MQ har också som

ambition att öppna 20-30 butiker i Finland. Detta projekt har dock inte påbörjats ännu och

man vill gärna se att Norge-etableringen får fotfäste först. Anledningen till varför man vill nå

ut till Finland är för att man kan dra nytta av ett gemensamt centrallager och administration

utifrån Sverige och på detta sätt minska kostnaderna i förhållande till omsättningen.

MQ har lanserat en egen plattform för e-handel för att bibehålla och utöka marknadsandelar

inom klädhandeln. MQ har stora förväntningar på e-handeln men konkurrerar med mycket

mer väletablerade företag. På internet tenderar konsumenter att slänga kappan efter vinden

beroende på bl.a. typsnitt, något som gör e-handel till en mycket svår marknad. Även om

MQ har höga förväntningar ställer vi oss någorlunda återhållsamma med förhoppningarna.

Utöver en avsvalnande efterfrågan måste MQ även kämpa med en ökat bomullspris.

Bomullspriset har stigit med 20 % de senaste 6 månaderna8 vilket självklart påverkar MQs

resultat. Även om det i slutändan är konsumenten som får stå för denna ökade utgift, får

klädbolagen ändå stå för den initiala prishöjningen. Detta för att konsumentpriset inte kan

chockhöjas då kunderna behöver acklimatiseras till den skiftande marknaden.

MQ har som policy att hålla en utdelning motsvarande 50 % av årsresultatet. Med tanke på

den pågående expansionen kan man tycke att utdelningen bör sänkas för att MQ ska

etablera sig snabbare i Norge. Det finns också utrymme för att öka soliditeten i bolaget som

sedan nyemissionen varit oförändrad. MQ har visserligen en redan låg utdelning i

förhållande till t.ex. H&Ms 93% utdelningen av vinst9. Men H&M är en etablerad

internationell aktör med tillräckligt stort kassaflöde för sådana utdelningar. Vi tror att MQ

hade kunnat gynnas långsiktigt av att sänka utdelningen.

8 http://www.indexmundi.com/commodities/?commodity=cotton

9 Årsredovisning Hennes & Mauritz AB

4

Aktiekunskap VT2013

Fundamental Analys

Nycketal Värde TrendSoliditet 50 % →Likviditet 138 % ↑ (kortsiktigt↓)Räntabilitet på EK 7,3 % ↓P/E 8,2PEG -0,96

Sedan nyemissionen i samband med börsnoteringen har soliditeten hållits stabil runt 50 %.

NEn och noteringen ökade det egna kapitalet med cirka 450 Mkr och raderade samtidigt ut

mer än hälften av de dårvarande långfristiga skulderna. Sedan dess har tillgångarna ökat

sakta men säkert, samtidigt som det egna kapitalet gjort detsamma. Det är främst varulagret

som ökat tillgångarna, man kan dock notera en nedgång i dessa för Q1 & Q2 12/13. MQs

utdelningspolicy om 50 % hade möjligtvis kunnat sänkas något för att främja expansion och

öka soliditeten i bolaget. Man får dock intrycket att ledningen har koll på finanserna och

allokerar kapitalet på ett resonabelt sätt. Likviditeten ser någorlunda bra ut på årsbasis.

Senaste kvartalsrapporten avslöjar dock att den är nere på 103 % och den kortsiktiga

trenden i likviditet närmar sig oroväckande nivåer.

Den sjunkande räntabiliteten är en direkt orsak av lägre rörelsemarginal samtidigt som den

vinst som faktiskt finns har ökat det egna kapitalet. Nuvarande 7,3 % kan inte anses som en

skälig riskpremie med tanke på MQs minskande säljtrend.

Omsättningen i MQ har ökat någorlunda de senaste åren. Detta är dock enbart tack vare

etableringen av nya butiker. Omsättningen per butik sjunker med ungefär 1,5 % årligen. Som

svar mot detta har MQ agerat och sjösatt sitt besparingsprogram som främst realiseras med

hjälp av personaleffektivisering. Man kan dock jämföra MQs minskade försäljning med ett

gemensamt jämförelseindex för detaljhandeln framtaget av Handelns Utredningsinstitut

(HUI). I Å.R. 11/12 ser vi att MQ presterat bättre än index i samtliga kvartal. Detta är något

som vi ser som starkt positivt och när konsumenternas köpkraft kommer tillbaka har MQ

5

Aktiekunskap VT2013

potential att öka sin omsättning ytterligare.

Vi märker att MQ har en stark kalendereffekt. Historiskt sett har Q1 och Q2 överträffat både

Q3 och Q4 med råge. För att undvika denna effekt när vi sätter vår riktkurs väljer vi att räkna

bort Q1 och Q2 som kommit för 12/13. Vi vill alltså bestämma en riktkurs vid utgången av

räkenskapsåret 12/13 (dvs hösten 2013 och 12 mån framåt från de värden vi applicerar).

Genom att följa trenden i omsättningstillväxt, 2,77 % årligen, fås en uppskattad omsättning

på 1576 Mkr.

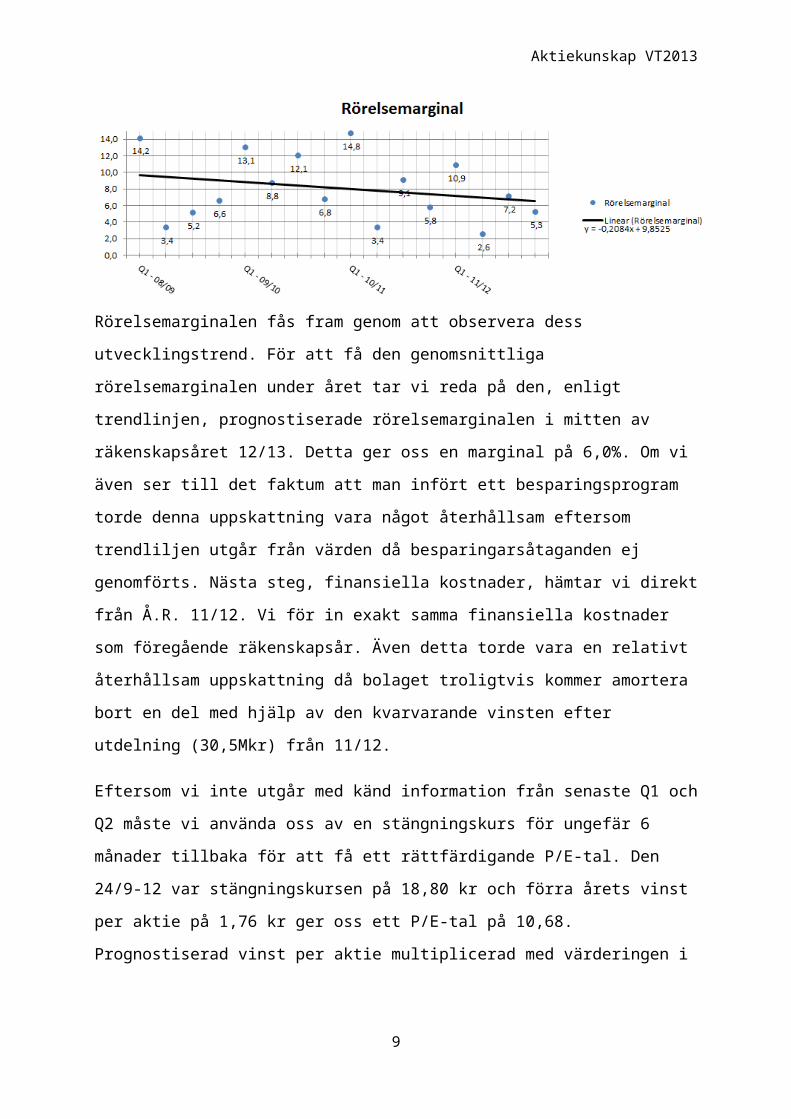

Rörelsemarginalen fås fram genom att observera dess utvecklingstrend. För att få den

genomsnittliga rörelsemarginalen under året tar vi reda på den, enligt trendlinjen,

prognostiserade rörelsemarginalen i mitten av räkenskapsåret 12/13. Detta ger oss en

marginal på 6,0%. Om vi även ser till det faktum att man infört ett besparingsprogram torde

denna uppskattning vara något återhållsam eftersom trendliljen utgår från värden då

besparingarsåtaganden ej genomförts. Nästa steg, finansiella kostnader, hämtar vi direkt

från Å.R. 11/12. Vi för in exakt samma finansiella kostnader som föregående räkenskapsår.

Även detta torde vara en relativt återhållsam uppskattning då bolaget troligtvis kommer

6

Aktiekunskap VT2013

amortera bort en del med hjälp av den kvarvarande vinsten efter utdelning (30,5Mkr) från

11/12.

Eftersom vi inte utgår med känd information från senaste Q1 och Q2 måste vi använda oss

av en stängningskurs för ungefär 6 månader tillbaka för att få ett rättfärdigande P/E-tal. Den

24/9-12 var stängningskursen på 18,80 kr och förra årets vinst per aktie på 1,76 kr ger oss ett

P/E-tal på 10,68. Prognostiserad vinst per aktie multiplicerad med värderingen i oktober ger

oss riktkursen 18,85 kr på ett års sikt, det vill säga oktober nästa höst.

Vi kan redan nu, två kvartal in i räkenskapsåret 12/13, säga att den prognosen inte höll

speciellt bra. Q1 och Q2 som brukar vara MQs bästa år, och stå för en stor del av både

omsättning och rörelseresultat, har visat sig vara en besvikelse under detta år. Sammanlagt

väger de inte ens upp för hälften av den prognostiserade omsättnigen. Och detta trots

besparingsprogrammet. Om Q3 och Q4 når nivåer som tidigare år kanske det går att rädda

skeppet, men om de följer samma trend som de senaste rapporterna ser det mörkt ut för

MQ. Något som avspeglats i aktiekursen.

Försäljning senaste 12 månaderna (Mkr): 1534Årlig omsättningstillväxt senaste 3 åren (%): 2,77%Prognostiserad omsättning(Mkr): 1576,4216

Rörelsemarginal snitt senaste 4 år (%): 7,90%MQs mål över en konj.cykel (%): 12%Besparingsprogram: Ja, 40 MkrUppskattad rörelsemaginal (%): 6,00%

Prognostiserat rörelseresultat (EBITA) 94,539584

Nettoskuld (Mkr):Låneränta (%):Alt. Finansiella kostnader (Mkr) 15Bolagsskatt (%): 22%

Prognostiserat resultat (Mkr): 62,040876Antal aktier (st): 35156507Prog. resultat per aktie (kr): 1,7647053

Dagens aktiekurs (kr): 18,80Förra årets vinst/aktie (kr): 1,76Dagens P/E-tal: 10,681818

7

Aktiekunskap VT2013

Riktkurs på ett års sikt (kr): 18,850261

Teknisk AnalysTeknisk analys kan vara ett bra hjälpmedel för att hitta lägen att antingen lämna eller gå in i

ett bolag. I MQs fall kan vi hitta en tydlig primär trendkanal med tydliga toppar och bottnar.

Om fundamentan skulle tala för en investering i MQ hade det varit ypperligt läge att gå in

eftersom vi precis har rekylerat upp ifrån stödnivån i primärtrenden.

Vi hittade även en sekundär trend med ett tydligt motstånd. Parallellt med denna fann vi en

stödlinje legitimerad av två mindre bottnar. Denna bröts dock för ungefär en vecka sedan

och detta för att det inte finns någon fundamenta som befogar aktiekursen efter senaste

kvartalsrapporten.

Senaste veckorna har varit präglade av röda siffror och brant derivata. Vi hittar dock tre

bottnar som representerar den tertiära stödlinjen. Man kan också se på primärtrenden att

dess stödnivå håller. Dock om kommande kvartalsrapport följer samma trend som de

senaste måste vi nog förebereda oss på att även den primära stödlinjen kan spricka eftersom

8

vvvvvvvv

Aktiekunskap VT2013

vi redan nu är så pass nära dess stöd.

SlutsatsNågra indikatorer talar för MQ och aktien. Omsättningen har en stabil ökning vilket indikerar

att MQ blir en större aktör på marknaden. Med tiden kan detta innebära att MQ närmar sig

sitt mål, att bli störst i Norden, då de konstant utökar sina marknadsandelar (eftersom de

slår index). En ytterligare faktor som pekar MQ i rätt riktning är att de slog detaljhandelns

index under samtliga kvartal föregående år. Detta antyder att det är marknaden snarare än

MQ som går sämre. Samtidigt minskar MQs skuldsättning.

Det finns dock mycket som talar emot MQs framtid. Rörelsemarginalen har de senaste åren

börjat fallera och detta är en trend som måste vändas innan de börjar gå med förlust.

Ledningen har dock insett detta och verkar göra allt de kan för att vända skutan, exempel på

detta är besparingsprogrammet. Frågan är bara om det räcker för att tackla trenden.

Den jämförelsebara omsättningen sjunker. Företaget behöver på något sätt locka till sig nya

kunder. En teknik som ledningen använder är att utöka sortimentet. Det vi ser som negativit

är att detta sker med externa varumärken. Det kan dock fungera som en kortsiktig räddning.

Den tekniska biten talar starkt för att MQ ska vidare nedåt. Förvisso finns en stark stödlinje,

som dock har negativ derivata. För att bryta den nedåtgående trendkanalen skulle bolagets

fundamentala utsikter behöva förändras.

Ytterligare en punkt som vi ser som negativt är det faktum att det inte finns några storägare.

Detta skapar kortsiktighet i bolaget och instabilitet i bolagets kortsiktiga mål och verksamhet.

9

Aktiekunskap VT2013

MQ definierar sig själva som placerade i mellan pris segmentet. I låg pris segmentet har vi

den stora jätten HM. På senare år har HM dock börjat expandera genom dotterbolag upp i

mellan segmentet. Med HMs ekonomiska kraft bakom sig ser vi detta som ett långsiktigt hot

mot MQ.

Summa och summarum har MQ mycket som talar emot dem. Samtidigt agerar ledningen för

att vända skeppet. En krympande efterfrågan från konsumenterna och rådande

världsekonomi gör inte det hela enklare. Även fast motsättningarna är många fortsätter MQ

att expandera, något som vi ser som starkt. Det man nu kan hoppas på är att ledningens

agerande visar resultat och att kommande kvartalsrapporter visar gladare siffror.

10

![5.1. Flashback [hacking AD]](https://static.fdocument.pub/doc/165x107/55c5286bbb61ebe6158b4629/51-flashback-hacking-ad.jpg)