Actividad edificadora en Colombia: situación actual y ... · Una política fiscal expansionista y...

74

Beatriz Uribe y Cristina Gamboa CAMACOL Bucaramanga, Santander, agosto 13 de 2008 Actividad edificadora en Colombia: situación actual y perspectivas

-

Upload

truongkhanh -

Category

Documents

-

view

217 -

download

0

Transcript of Actividad edificadora en Colombia: situación actual y ... · Una política fiscal expansionista y...

Beatriz Uribe y Cristina Gamboa

CAMACOL

Bucaramanga, Santander, agosto 13 de 2008

Actividad edificadora en Colombia:

situación actual y perspectivas

CONDICIONES DE USOLa Cámara Colombiana de la Construcción procura que los datos suministrados en las

“Presentaciones”, publicadas en su página web y/o divulgadas mediante medios electrónicos, mantengan altos

estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista legal o de

cualquier otra índole, por la integridad, veracidad, exactitud, oportunidad, actualización, conveniencia, contenido

y/o usos que se dé a la información y a los documentos que aquí se presentan.

La Cámara Colombiana de la Construcción tampoco asume responsabilidad alguna por omisiones de información

o por errores en la misma, en particular por las discrepancias que pudieran encontrarse entre la versión

electrónica de la información publicada y su fuente original.

La Cámara Colombiana de la Construcción no proporciona ningún tipo de asesoría, por lo tanto la información

publicada no puede considerarse como una recomendación para la realización de operaciones de construcción,

comercio, ahorro, inversión, ni para ningún otro efecto.

Los vínculos a otros sitios web se establecen para facilitar la navegación y consulta, pero no implican la

aprobación ni responsabilidad alguna por parte de la Cámara Colombiana de la Construcción, sobre la

información contenida en los mismos. En consideración de lo anterior, la Cámara Colombiana de la

Construcción por ningún concepto será responsable por el contenido, forma, desempeño, información, falla o

anomalía que pueda presentarse, ni por los productos y/o servicios ofrecidos en los sitios web con los cuales se

haya establecido un enlace.

Se autoriza la reproducción total o parcial de la información contenida en esta página web o documento, siempre

y cuando se mencione la fuente.

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

Aspectos determinantes de la actual coyuntura

económica y social

Un crecimiento económico moderado que, por los cuellos de botella de

nuestra capacidad productiva (falta de competitividad), se ha traducido en: Un creciente déficit en cuenta corriente (-1,9% PIB en 2008-I)

Una inflación al alza por excesos de demanda, también por choques de oferta de alimentos

y energéticos (7,5% total y 4,93% anual sin alimentos a julio)

Una política fiscal expansionista y una política monetaria más restrictiva

El déficit fiscal estructural persiste y el ajuste observado obedece, en gran

medida, a mayores recaudos tributarios

Mientras no se corrija la situación fiscal, el Emisor no tendrá otra opción que

mantener su política restrictiva

Las tasas de interés muy bajas son cosa del pasado, sobre todo cuando las

expectativas de inflación no están ancladas

Una desaceleración de la economía mundial Impacto sobre la economía colombiana vía el canal real (menor demanda por exportaciones)

y el canal financiero (el efecto final es aún incierto y difícil de predecir)

La probabilidad de que la tasa de cambio sufra un ajuste drástico ante una mayor aversión

al riesgo (y/o cuando el dólar termine de ajustarse en los mdos. mundiales) es muy alta

Inestabilidad política interna, ¿se transmitirá a la actividad real?

PIB Colombia: la desaceleración de la economía fue más

fuerte de lo esperado en el primer trimestre de 2008 1995-2008/I, variación % anual del PIB real, 2000=100

Fuente: DANE, cálculos Departamento de Estudios Económicos CAMACOL.

Fuente: DANE.

Nota: en el primer trimestre de 2008 la participación del los componentes en el PIB fue importaciones 30,6%, exportaciones

19%, inversión 27,5%, consumo de los hogares 66,2% y consumo del gobierno 18%.

Inversión y consumo de los hogares fueron los rubros con mayor

moderación en el ritmo de expansión en el primer trimestre de 20082006/I-2008/I, variación % anual del PIB real, precios constantes de 2000

Fuente: Encuesta de Opinión del Consumidor Fedesarrollo, pregunta 10 ¿cree usted que es un buen momento para comprar

vivienda?”, balance % de respuestas “buen momento”, “mal momento”, “ni bueno ni malo”. ICC: Índice de Confianza del

Consumidor: promedio de los distintos índices de la encuesta.

Pilares del crecimiento: la confianza de los consumidores es alta, pero

niveles menores que en 2007Noviembre 2001-junio 2008, ICC (índice) y balance porcentual de respuestas

Fuente: EOE-Fedesarrollo.

Pilares del crecimiento: la condiciones para la inversión se

deterioran según la percepción de los empresarios2000-mayo 2008, condiciones económicas y sociopolíticas para la inversión

Pilares del crecimiento: demanda externa. Las exportaciones tienen un

importante efecto precio por la oferta insuficiente de varios bienes básicos Enero-mayo 2008, variación % anual valor FOB y toneladas métricas de las exportaciones

Fuente: DANE. Exportaciones tradicionales: café, carbón, ferroníquel y petróleo y sus derivados.

Part. %

0,3%

2,6%

44,5%

21,4%

100%

12,7%

8,0%

10,5%

Fuente: DANE.

Las importaciones de materiales de construcción crecen a tasas

considerablesImportaciones totales de Colombia según CUODE, var. % anual enero-mayo 2008 y part. %

La apreciación cambiaria ha sido fuerte, pero el Emisor brindó un piso

con sus intervenciones anunciadasTRM y balance de respuestas expectativas de pesos colombiano

TRM mensual

En julio de 2008 registró niveles

similares a junio de 1999

Fuente: Banco de la República.

ITCRIPP NT: índice de tipo de cambio real de bienes no transables deflactado por IPP.

Encuesta de Opinión Financiera BVC-

Fedesarrollo: el balance de las

respuestas muestra que 21% los

encuestados esperan que la tasa de

cambio se deprecie en los próximos

seis meses (pronóstico julio 2008)

Los fundamentales de Colombia apuntan a una depreciación de la tasa

de cambio en el largo plazo1994-2008-I, balance en cuenta corriente, millones de dólares

Fuente: Banco de la República y DANE. Cálculos Departamento de Estudios Económicos CAMACOL.

Construcción

Fuente: DANE.

En el I-trim.de 2008 casi todos los sectores se desaceleraron y

construcción fue el único que presentó una contracción2006/I-2008/I, variación % anual del PIB real, 2000=100

Contenido

Situación actual de la economía

Política económica

Política monetaria

Política fiscal

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

Nota: los porcentajes entre paréntesis corresponden a la ponderación en el IPC total.

Fuente: DANE y Banco de la República, cálculos Departamento Estudios Económicos CAMACOL.

Los excesos de demanda y los choques de oferta (alimentos y

combustibles) continúan generando presiones inflacionarias2003–julio 2008, var. % anual IPC total, alimentos y sin alimentos

La inflación también afecta los costos de construcción, lo cual

hace más exigente la gerencia de los negocios bajo preventa2001-junio 2008, var. % anual de ICCV (total y por grupos de costo) e IPC

0%

2%

4%

6%

8%

10%

12%

14%

16%

Ene

-01

May

-01

Sep

-01

Ene

-02

May

-02

Sep

-02

Ene

-03

May

-03

Sep

-03

Ene

-04

May

-04

Sep

-04

Ene

-05

May

-05

Sep

-05

Ene

-06

May

-06

Sep

-06

Ene

-07

May

-07

Sep

-07

Ene

-08

May

-08

Total ICCV Materiales Mano de obra Maquinaria y equipo IPC

Var. % anual junio

ICCV: 6,7%

Materiales: 5,6%

Mano de O.: 9,3%

Maq. y Eq.: 7,2%

IPC: 7,2%

Fuente: DANE. Nota: La ponderación del Índice de Costos de Construcción de Vivienda (ICCV) es materiales de construcción

66,1%, mano de obra 28,5% y maquinaria y equipo 5,4%.

Con un problema adicional: las expectativas de inflación no están

ancladas y existe la posibilidad de que afecten los precios y los salariosExpectativas de inflación 2008 y 2009

Encuesta del Emisor: los encuestados en

agosto de 2008 esperan que la inflación se

ubique en 7,06% al final del año

Fuente: Encuesta del Banco de la República y Encuesta de Opinión Financiera BVC-Fedesarrollo (expectativas próximos

seis meses). Encuesta BVC-Fedesarrollo a bancos, corporaciones financieras, aseguradoras, fondos de pensiones, fondos

de valores y comisionistas de bolsa.

Encuesta de Opinión Financiera: el 47%

neto de los encuestados espera que la

inflación baje en los próximos seis meses

(fecha predicción julio 2008)

Política monetaria: incremento de la tasa de intervención

por parte del Banco de la República (julio 25)

Los incrementos sucesivos en la tasa de interés y aumentos del

encaje bancario han moderado la expansión de la demanda

agregada

Julio 25: el Emisor subió su tasa de interés de intervención en 25

puntos básicos, al pasar de 9,75% a 10%

Incremento de la inflación total y otras mediciones de inflación básica

Elevados niveles de precios internacionales de alimentos y combustibles

Necesidad de anclar las expectativas de inflación con las metas de

largo plazo

Evitar una espiral de precios y salarios

Bajas tasas de inflación contribuyen a maximizar el crecimiento de la

economía en el largo plazo

Las acciones de política monetaria no son suficientes y deben

coordinarse con la política en materia fiscal

Fuente: Comunicado de Prensa, Junta Directiva de Banco de la República. julio 25 de 2008.

El mercado crediticio reduce su ritmo de expansión y hay evidencia de

problemas de mayor deterioro de la calidad de la cartera de consumoVar.% real anual (IPC base junio 2008=100)

Cartera por tipo de modalidades Cartera vencida/Cartera total

Fuente: Superintendencia Financiera.

* Corresponde al promedio ponderado por monto desembolsado para los establecimientos de crédito.

Fuente: Superintendencia Financiera, cálculos Depto. Estudios Económicos Camacol.

Préstamos denominados en pesos Préstamos denominados en UVR

16,4 16,2

12,4

13,4

14,4

15,4

16,4

17,4

18,4

19,4

06-E

ne-0

6

02-M

ay-0

6

26-A

go-0

6

20-D

ic-0

6

15-A

br-

07

09-A

go-0

7

03-D

ic-0

7

28-M

ar-

08

Po

rce

nta

je

No VIS VIS

18-J

ul-08

11,0

10,6

8,0

8,8

9,6

10,4

11,2

12,0

06-E

ne-0

6

02-M

ay-0

6

26-A

go

-06

20-D

ic-0

6

15

-Ab

r-07

09-A

go

-07

03-D

ic-0

7

28-M

ar-

08

Po

rce

nta

je

No VIS VIS

18-J

ul-08

Se incrementa el costo del crédito para adquisición de vivienda,

pero en términos reales aún son favorablesTasa de interés de los préstamos para adquisición de vivienda (E.A.%)*

Moderación en los desembolsos hipotecarios1998- año acumulado a junio 2007 y 2008, desembolsos de crédito hipotecario según modalidad

Fuente: Superintendencia Financiera.

Construcción Adquisición

Contenido

Situación actual de la economía

Política económica

Política monetaria

Política fiscal

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

Se han mejorado las condiciones fiscales del país, pero aún

se requiere un esfuerzo mayor

PGN 2009: aunque la ley no se ha sancionado, se estima que

el Presupuesto General de la Nación (PGN) será de $140,5

billones de pesos (incluido $5,9 billones de subsidio a

combustibles)

Algunos supuestos no parecen de factible cumplimiento

El incremento del PGN es mayor al crecimiento esperado de la

economía

Política fiscal: los anuncios del gasto para 2009 no están

acordes a la coyuntura económica actual

Nota. PGN: Presupuesto general de la nación.

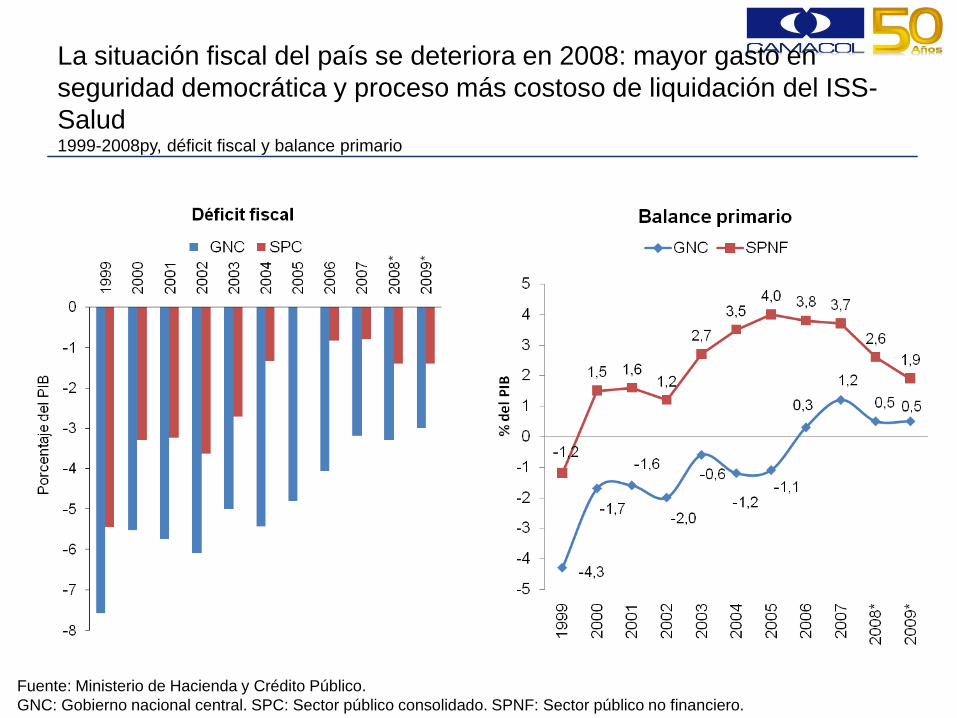

La situación fiscal del país se deteriora en 2008: mayor gasto en

seguridad democrática y proceso más costoso de liquidación del ISS-

Salud1999-2008py, déficit fiscal y balance primario

Fuente: Ministerio de Hacienda y Crédito Público.

GNC: Gobierno nacional central. SPC: Sector público consolidado. SPNF: Sector público no financiero.

La deuda neta del SPNF* ha mejorado: la reducción obedece sobre todo a la

apreciación cambiaria. El ajuste del gasto público es una tarea pendienteDeuda neta del SPNF, % del PIB

Fuente: Ministerio de Hacienda y Crédito Público. DGPM. Nota: SPNF: sector público no financiero.

PGN 2009: supuestos macroeconómicos

Fuente: Ministerio de Hacienda y Crédito Público, Proyecto del Presupuesto General de la Nación 2009

PGN: Presupuesto General de la Nación.

Supuestos 2008

Variación PIB real 5,0%

Variación PIB nominal 10,0%

Devaluación fin de período 1,0%

Devaluación promedio período 2,3%

Tasa de cambio fin de período 1.921

Tasa de cambio promedio período 1.948

Provisión incremento salarial 6,0%

Revisión a la baja: 4,5%

La TRM actualmente ronda los 1.800

Se espera una inflación mayor

Presupuesto 2009: los gastos tendrán un crecimiento

mayor que el de economía nacionalPresupuesto general de la nación 2009 según gastos y fuentes, miles de millones de pesos

Fuente: Ministerio de Hacienda y Crédito Público, presentación “Un presupuesto para la competitividad y la cohesión

social”, julio 29 de 2008.

PGN: Presupuesto General de la Nación. SGP: Sistema general de partición.

ConceptoProyecto

2009Var. % Porcentaje del PIB

08/09 2008 2009

FUNCIONAMIENTO 73.506 14,4% 16,1% 16,8%

Gastos de personal 14.268 11,5% 3,2% 3,3%

Gastos generales 4.221 7,2% 1,0% 1,0%

Transferencias 54.443 15,8% 11,8% 12,4%

SGP 22.149 14,2% 4,9% 5,1%

Mesadas pensionales 21.905 20,3% 4,6% 5,0%

Resto de transferencias 10.389 10,4% 2,4% 2,4%

Operación comercial 574 10,5% 0,1% 0,1%

DEUDA 37.034 -4,8% 9,8% 8,5%

Amortización 20.961 -9,6% 5,8% 4,8%

Intereses 16.073 2,5% 3,9% 3,7%

INVERSIÓN 29.954 42,2% 5,3% 6,8%

Subsidio combustibles 5.920 762,0% 0,2% 1,4%

Fondo de regalías 1.698 245,6% 0,1% 0,4%

Resto de inversión 22.336 12,3% 5,0% 5,1%

TOTAL 140.495 13,1% 31,2% 32,1%

ConceptoProyecto

2009Var. %

Porcentaje del PIB

08/09 2008 2009

Total presupuesto nación 130.700 12,3% 29,8% 29,8%

Ingresos corrientes 75.436 13,9% 16,9% 17,2%

Recursos de capital 48.378 6,7% 11,6% 11,0%

Fondos especiales 6.050 46,6% 1,1% 1,4%

Rentas parafiscales 835 14,1% 0,2% 0,2%

Establecimientos públicos 9.795 25,2% 2,0% 2,2%

Total PGN 140.495 13,1% 31,8% 32,1%

Gastos

Fuentes

Amplias necesidades de financiación del GNC en 2009Presupuesto 2009, fuentes y usos del GNC

Fuente: Ministerio de Hacienda y Crédito Público, tomado de Marco Fiscal de Mediano Plazo, 2008.

GNC: Gobierno nacional central.

Presupuesto 2009 para Ciudades Amables

Fuente: DNP y Ministerio de Hacienda y Crédito Público. Plan anual de inversiones 2009.

Concepto

Miles de millones de

pesos

Política de vivienda y desarrollo territorial 740,5

Vivienda urbana (subsidios) 596,7

Macroproyectos urbanos 106,9

Vivienda urbana 23,2

Desarrollo urbano 13,5

Ordenamiento territorial 0,2

Sistemas integrados de transporte 588,7

Política de agua y saneamiento básico 279,2

Actualización catastral y cartográfica 45,9

Desarrollo regional 11,2

Estudios y apoyo técnico 2,2

Fortalecimiento Institucional 0,6

Política de ambiente 0,5

TOTAL 1.668,80

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

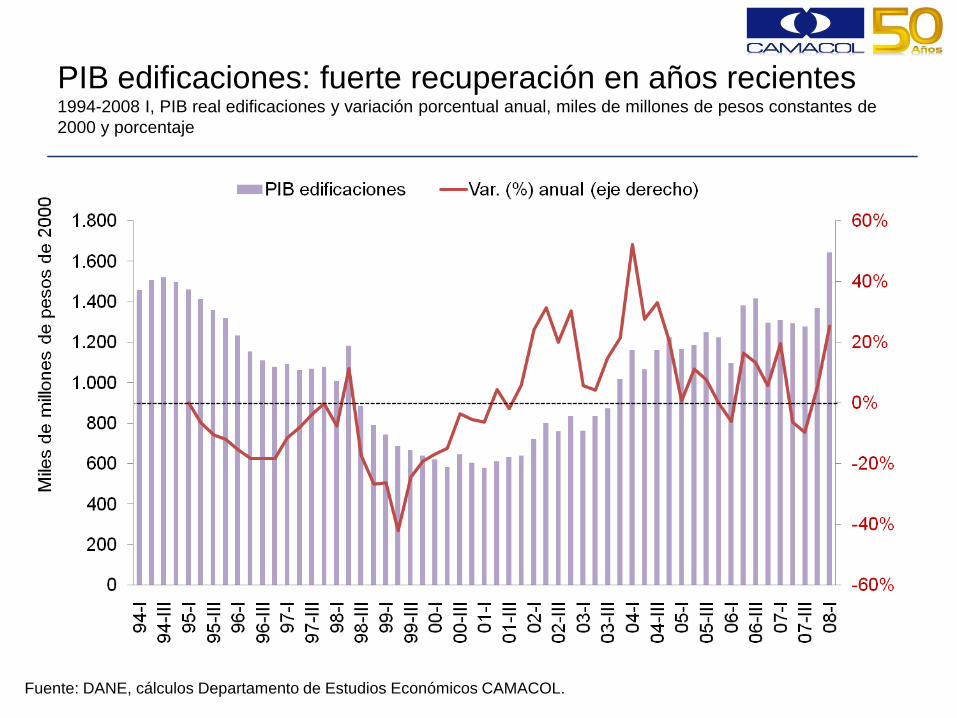

PIB edificaciones: fuerte recuperación en años recientes1994-2008 I, PIB real edificaciones y variación porcentual anual, miles de millones de pesos constantes de

2000 y porcentaje

Fuente: DANE, cálculos Departamento de Estudios Económicos CAMACOL.

El empleo en el total nacional se mantiene alto, pero se

reduce el empleo en el sector construcción2001/IV-2008/II, miles de ocupados, total nacional y sector construcción

Fuente: DANE.

*Nota: Los trimestres se organizan de la siguiente manera: primer trimestre diciembre-febrero, segundo trimestre marzo-mayo,

tercer trimestre junio-agosto, cuarto trimestre septiembre-noviembre.

Despachos de cemento: entre enero-junio de 2008 crecieron a una

tasa de 4,5% anual 1980-junio 2008, despachos de cemento al mercado interno, millones de toneladas métricas (Tm) y var.%

anual

Nota: según el modelo de consumo de cemento de ICPC aproximadamente 40% del consumo de cemento corresponde a la

actividad edificadora. Fuente: ICPC, cálculos Depto. Estudios Económicos de CAMACOL.

Industria: modera su ritmo de expansión y las actividades

relacionadas con la construcción siguen creciendoEnero-mayo 2008, var.% anual real producción, sectores CIIU rev.3 a 3 dígitos

Fuente: DANE-Muestra Mensual Manufacturera (MMM).

El comercio al por menor relacionado con la actividad edificadora

también crece a tasas más moderadasEnero-mayo 2008, var. % real anual comercio al por menor según grupos

Fuente: DANE-Muestra Mensual de Comercio al por menor (MMCM).

Var. % anual, enero-mayo 2008 Índice de ventas reales de

ferreterías, vidrios y pinturas

Licencias de construcción: sigue un buen nivel de actividad, pero

a menor ritmo en comparación con 2007 2000- mayo 2008, var. % anual del área licenciada acumulada doce meses

Fuente: DANE, cálculos Departamento Estudios Económicos CAMACOL.

Fuente: DANE, cálculos Departamento de Estudios Económicos CAMACOL.

El área licenciada total entre enero y mayo de 2008 se

redujo -4,4% anual 1998-mayo 2008, licencias aprobadas para construcción según destino, millones de metros cuadrados

Los destinos otro no residencial y bodega mostraron el mayor

crecimiento anual en enero-mayo 2008Enero–mayo 2008, part. % licencias por destinos en el total, var. % de licencias por destino

Variación % anual licencias por destinos

Enero-mayo 2008

Part. % por destinos en el área total

licenciada, períodos enero-mayo de cada año

Fuente: DANE, cálculos Departamento de Estudios Económicos CAMACOL.

Metros cuadrados

Crecimiento anual enero-

mayo 2008:

Total vivienda: -12,1%

VIS: -32,5%

No VIS: -6,2%

Unidades

Crecimiento anual enero-

mayo 2008:

Total vivienda: -13,0%

VIS: -32,3%

No VIS: -0,4%

Colombia: licencias para vivienda1998–mayo 2008, área y unidades aprobadas para vivienda

Fuente: DANE, cálculos Departamento de Estudios Económicos CAMACOL.

Siete departamentos: reducción de las iniciaciones

de vivienda en 2008Enero-mayo 2008, área y unidades de vivienda iniciadas

Fuente: Coordenada Urbana.

Nota: incluye los departamentos de Antioquia, Bogotá & Cundinamarca, Bolívar, Boyacá, Caldas, Risaralda y Tolima.

Siete departamentos: menor oferta de vivienda nueva en

2008 en respuesta a reducción en las ventasEnero-mayo 2008, unidades de vivienda en oferta (disponibles para la venta)

Fuente: Coordenada Urbana.

Nota: incluye los departamentos de Antioquia, Bogotá & Cundinamarca, Bolívar, Boyacá, Caldas, Risaralda y Tolima.

Oferta de vivienda

nueva

Ventas de vivienda

nueva

Indicadores de riesgo: la acumulación de inventario está en

niveles saludables

Enero-mayo 2008, unidades terminadas por vender como proporción de la oferta

Fuente: Coordenada Urbana.

Indicadores de riesgo: las renuncias muestran un leve

incrementoEnero-mayo 2008, renuncias como proporción de las ventas

Fuente: Coordenada Urbana.

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

• PIB y empleo

• Actividad constructora

• Déficit habitacional

• Indicadores líderes

Santander es la cuarta economía más importante del país2006, part.% del PIB departamental en el total nacional

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE.

PIB real 2006, pesos

constantes de 2000

Colombia : $254,5 billones

Santander: $15,5 billones

Santander: el crecimiento del PIB ha superado al del promedio

nacional en los últimos años1991-2006, variación % anual real PIB nacional y Santander, 2000=100

n.d.

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE.

Santander: mayor participación relativa de la industria y las

obras civiles en comparación con el promedio nacional 2002-2006, part. % promedio de los sectores económicos en el PIB departamental

Santander Colombia

Const. 6,0% 4,4%

Edif. 1,3% 1,9%

Obras 4,7% 2,5%

Industria 18,2% 14,6%

Agro 9,0% 9,3%

Minería 2,3% 5,1%

Serv. 64,5% 66,7%

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE.

Santander: la participación del PIB edificaciones en el PIB total es

inferior a la del promedio nacionalPromedio 2002-2006, participación % del PIB edificaciones departamental en el PIB departamental total

Pa

rtic

ipa

ció

n p

orc

en

tual

Fuente: cálculos Departamento de Estudios Económicos CAMACOL con datos DANE.

Santander genera 4,6% del empleo en Colombia2007, distribución % de ocupados por departamentos

Fuente: cálculos Departamento de Estudios Económicos CAMACOL con datos DANE.

Área Metropolitana de Bucaramanga: leve repunte de la

tasa de desempleo2001/II–2008/II ,tasa de desempleo, ocupación y tasa de ocupación sectorial, Bucaramanga*

6%

10%

14%

18%

22%

01-I

V

02-I

I

02-I

V

03-I

I

03-I

V

04-I

I

04-I

V

05-I

I

05-I

V

06-I

I

06-I

V

07-I

I

Tasa de desempleo Bucaramanga*

3%

4%

5%

6%

7%

10

15

20

25

30

35

01

-IV

02

-II

02

-IV

03

-II

03

-IV

04

-II

04

-IV

05

-II

05

-IV

06

-II

06

-IV

07

-II

07

-IV

08

-II

Mile

s d

e o

cup

ado

s

Ocupados construcción

Part. % construcción en total ocupados

Ocupación sector construcción – Bucaramanga*

Fuente: DANE.

*Nota: incluye los municipios de Bucaramanga, Girón, Piedecuesta y Floridablanca.

**Nota: I trimestre: diciembre-febrero; II trimestre: marzo-mayo; III trimestre: junio-agosto y IV trimestre: septiembre-noviembre.

Entre 2007-II y 2008-II la tasa de

desempleo se incrementó cerca de

0,5 puntos porcentuales

Entre 2007-II y 2008-II el número de

ocupados del sector aumentó en 8 mil

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

• PIB y empleo

• Actividad constructora

• Déficit habitacional

• Indicadores líderes

PIB Construcción Santander: máximo histórico en 19991990-2006, PIB construcción Santander, miles de millones pesos constantes, 2000=100

Part. % PIB construcción departamental en PIB construcción nacional:

2002: 9,3% 2006: 6,7%

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE.

Las obras civiles han cobrado importancia en la actividad

constructora de Santander1990-2006, composición % anual PIB construcción departamental

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE.

Santander: el sector edificador representó en promedio 4,2% del

PIB edificaciones nacional entre 2002-20061990-2006, PIB edificaciones, miles de millones pesos constantes 2000=100, part. % en el total edificaciones

PIB Edificaciones Santander, part.% en PIB edificaciones nacional:

2002: 4,2% 2006: 3,3%

Prom. 2002-2006: 4,2%

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE.

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

• PIB y empleo

• Actividad constructora

• Déficit habitacional

• Indicadores líderes

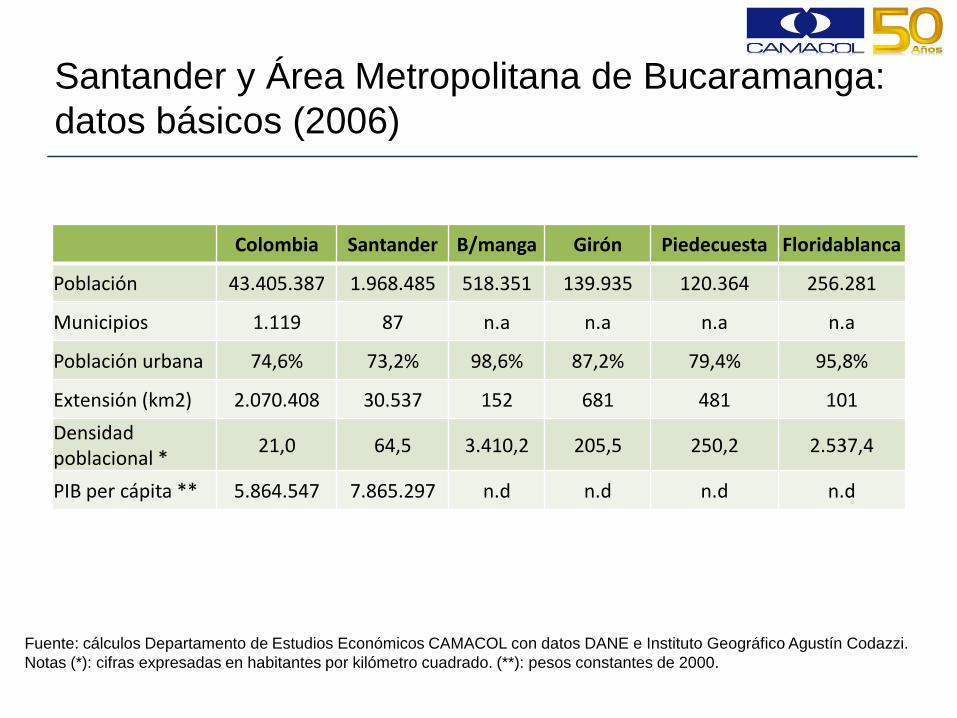

Santander y Área Metropolitana de Bucaramanga:

datos básicos (2006)

Fuente: cálculos Departamento de Estudios Económicos CAMACOL con datos DANE e Instituto Geográfico Agustín Codazzi.

Notas (*): cifras expresadas en habitantes por kilómetro cuadrado. (**): pesos constantes de 2000.

Colombia Santander B/manga Girón Piedecuesta Floridablanca

Población 43.405.387 1.968.485 518.351 139.935 120.364 256.281

Municipios 1.119 87 n.a n.a n.a n.a

Población urbana 74,6% 73,2% 98,6% 87,2% 79,4% 95,8%

Extensión (km2) 2.070.408 30.537 152 681 481 101

Densidad poblacional *

21,0 64,5 3.410,2 205,5 250,2 2.537,4

PIB per cápita ** 5.864.547 7.865.297 n.d n.d n.d n.d

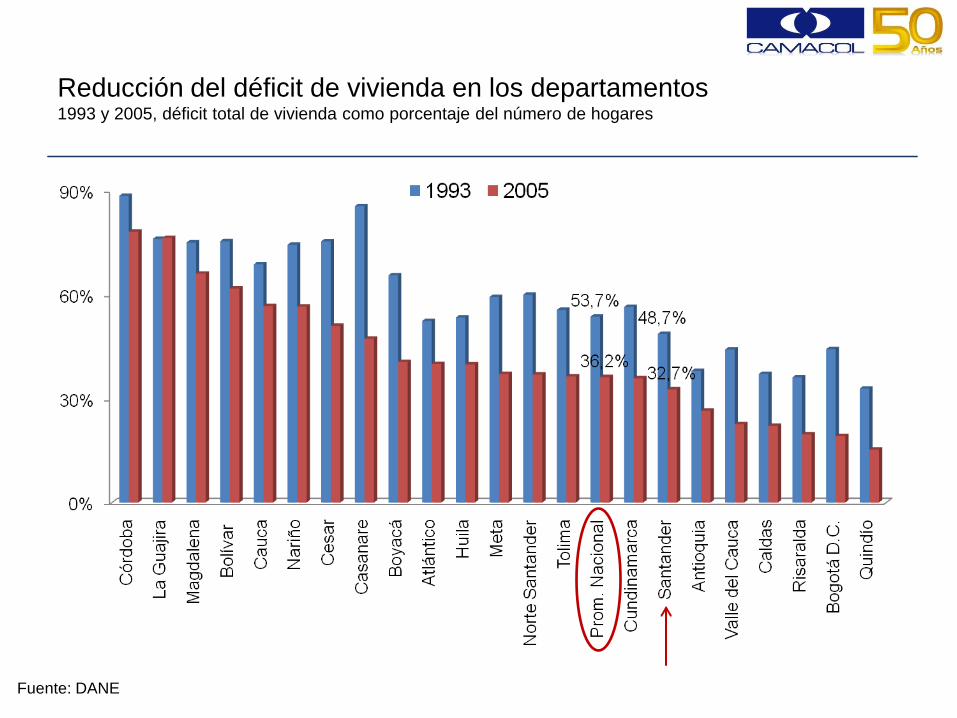

Reducción del déficit de vivienda en los departamentos1993 y 2005, déficit total de vivienda como porcentaje del número de hogares

Fuente: DANE

Reducción del déficit de vivienda en las ciudades1993 y 2005, déficit total de vivienda como porcentaje del número de hogares

Fuente: DANE

No. hogares Tasa de crecimiento

promedio

Crecimiento anual,

No. hogares1993 2005

COLOMBIA 7.159.825 10.570.899 3,3% 284.256

Santander 351.537 498.648 3,0% 12.259

Bucaramanga 91.818 137.978 3,5% 3.847

Bucaramanga presentó una tasa de crecimiento del

número de hogares mayor al promedio nacional1993 y 2005, número de hogares, Colombia, Santander y Bucaramanga

Fuente: DANE.

33,7%

14,9%

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

• PIB y empleo

• Actividad constructora

• Déficit habitacional

• Indicadores líderes

Santander: los despachos de cemento crecieron y 7% anual en enero –

junio de 2008Despachos de cemento al mercado interno, miles de toneladas métricas (Tm) y var.% anual

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos ICPC.

Despachos cemento Santander, part.% en despachos nacionales:

2001: 3,9% 2007: 4,6% Enero-junio 2008: 4,7%

Santander: las licencias aprobadas para todos los destinos se

incrementaron 27,6% anual entre enero-mayo de 20081998 –mayo de 2008, área aprobada en licencias total y vivienda, miles metros cuadrados

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE. Las licencias de construcción corresponden

a los municipios de Bucaramanga, Barrancabermeja, Floridablanca, Piedecuesta, Girón, San Gil y Socorro.

Part. % licencias aprobadas Santander en licencias total nacional:

Total enero-mayo 2008: 6,1%

Vivienda enero-mayo 2008 : 7,1%

Santander: licencias para vivienda1998–mayo 2008, área y unidades aprobadas para vivienda

Fuente: cálculos Dpto. Estudios Económicos Camacol con datos DANE. Las licencias de construcción corresponden a los

municipios de Bucaramanga, Barrancabermeja, Floridablanca, Piedecuesta, Girón, San Gil y Socorro.

Metros cuadrados

Crecimiento anual enero-

mayo 2008:

Total vivienda: 22,7%

VIS: -92,2%

No VIS: 42,4%

Unidades

Crecimiento anual enero-

mayo 2008:

Total vivienda: 0,9%

VIS: -94,4%

No VIS: 29,2%

Santander: educación y comercio mostraron la mayor tasa de

crecimiento anual en enero-mayo 2008Enero–mayo 2008, part. % licencias por destinos en el total, var. % de licencias por destino

Fuente: cálculos Departamento Estudios Económicos CAMACOL con datos DANE. Las licencias de construcción corresponden

a los municipios de Bucaramanga, Barrancabermeja, Floridablanca, Piedecuesta, Girón, San Gil y Socorro.

Part. % por destinos en el área total

licenciada, períodos enero-mayo de cada año

Variación % anual licencias por destinos

Enero-mayo 2008

ICCV: promedio nacional y Bucaramanga2000-junio/08, variación % anual Indice de Costos de la Construcicón de Vivienda (ICCV) nacional y

Bucaramanga e IPC Bucaramanga

Fuente: DANE.

Var. % anual junio 2008ICCV total nacional: 6,7%

ICCV B/maga: 6,3%

IPC B/manga: 7,4%

Contenido

Situación actual de la economía

Política económica

Coyuntura del sector edificador

Actividad edificadora en Santander

Perspectivas 2008-2010

Factores al alza y a la baja crecimiento de ColombiaPrincipales causas

Factores al alza:

Confianza de los consumidores e

inversionistas está en niveles

favorables, pero menores que en

2007 ¿Seguirá bajando el desempleo?

Industria y comercio aún se

mantienen activos, pero en

niveles muy inferiores frente 2006-

2007

Disponibilidad de crédito, aunque

menor en un contexto de

endurecimiento de la política

monetaria

Producción de petróleo

colombiana

Factores a la baja:

Desempeño socios comerciales

EE.UU.: desaceleración más

prolongada a la inicialmente

prevista

Venezuela: desaceleración

Mayor inflación: menor demanda de

los hogares y desestimula la

producción industrial

Política monetaria restrictiva

Déficits gemelos Déficit en cuenta corriente de la BP

Déficit fiscal estructural gobierno central

Ciclos políticos: generarán

incertidumbre hacia 2009 y 2010

La economía mundial se desacelerará en 2008 y 2009 1990-2008py, crecimiento mundial del PIB en términos reales

Fuente : Banco Mundial y FMI-WEO, julio 2008.

*Nota: proyecciones para 2008 y 2009

Situación de EE.UU.

Bajo crecimiento en 2008: en el primer trimestre el crecimiento

anual fue 0,9% y en segundo 1,9%

Reducción del empleo: en julio se perdieron 51 mil empleos, y la

tasa de desempleo se situó en 5,7% frente a 5,5% en el mes de

mayo

Alta inflación anual: 5% a junio 2008, la más alta de los últimos 10

años

Confianza de los consumidores a la baja

Grandes pérdidas de gigantes financieros: Bear Stearns, Merrill

Lynch, Citigroup, Countrywide, UBS, Fannie Mae y Freddie Mac

La Reserva Federal ha jugado un papel activo para evitar efectos

económicos de mayor envergadura

Los analistas esperan que la difícil situación dure entre 12 y 18

meses más

Se estima una desaceleración pronunciada de nuestros

principales socios comerciales2005-2009p, crecimiento del PIB real

Fuente: Consensus Forecast.

Proyecciones: Colombia crecería 4,8% en 2008 y 4,4% en 2009,

según el consenso de los analistas

Fuente: Depto. Estudios Económicos de CAMACOL y Latin Focus, agosto de 2008.

Proyecciones: CAMACOL espera, luego de excelentes resultados en

2007, que la actividad constructora del país se ubique en una senda de

menor crecimiento relativo

Proyecciones CAMACOL

2007 2008 py 2009 py

PIB de Colombia 7,5% 3,5 – 5,5 % 3,5 – 5,5 %

PIB del sector de la

construcción13,3% 4,1 – 6,1 % 3,3 – 5,3 %

La actividad constructora cayó a una tasa anual de -5,7% en el primer

trimestre de 2008 como resultado de la contracción que presentó el

desempeño de las obras civiles.

CAMACOL estima para el cierre de 2008 la convergencia del sector hacia

una tasa de crecimiento sostenible cercana a 5%.

Nota: py: proyecciones.

Fuente: Depto. Estudios Económicos CAMACOL.

Beatriz Uribe y Cristina Gamboa

CAMACOL

Bucaramanga, Santander, agosto 13 de 2008

Actividad edificadora en Colombia:

situación actual y perspectivas