Aasian regionalismi vs. globaali vapaakauppa ... · 386 ARTIKKELEITA KAK 4 / 2004 poistumista....

24

385 Kansantaloudellinen aikakauskirja – 100. vsk. – 4/2004 ARTIKKELEITA Aasian regionalismi vs. globaali vapaakauppa: simulointitutkimus taloudellisista vaikutuksista 1 Mika Widgrén Professori Turun kauppakorkeakoulu, Elinkeinoelämän Tutkimuslaitos, CEPR ja CESifo Pekka Sulamaa Erikoistutkija Valtion taloudellinen tutkimuskeskus Abstrakti Tässä tutkimuksessa on tarkasteltu maailman- kaupan vapautumisen taloudellisia vaikutuksia verraten globaalin vapaakaupan ja alueelliseen integraatioon (regionalismiin) perustuvaa kehi- tystä. Tarkastelu perustuu laskettavaan yleisen tasapainon GTAP-malliin. Tulokset osoittavat, että globaali vapaakauppa lisää kaikkien tar- kasteltavien maiden ja alueiden taloudellista hyvinvointia suhteessa kolminapaiseen maail- mantalouteen, jossa EU25, NAFTA ja Aasian vapaakauppa-alue muodostavat vahvat alueel- liset integraatiojärjestelyt. Nykytilanteeseen verrattuna tämä ei kuitenkaan päde, koska EU:n uudet jäsenmaat menettävät taloudellis- ta hyvinvointia etenipä maailmankaupan va- pautuminen alueellisesti tai globaalisti. Toimi- alatasolla maailman tuotannon rakenne keskit- tyy alueellisesti erityisesti maataloudessa, teks- tiili-, paperi- ja autoteollisuudessa sekä ener- giasektorilla. Toimialatasolla simuloidut tulok- set kertovat selkeästi myös sen, että Suomen suhteellisen edun toimialat (paperi-, metalli- tuote- ja elektroniikkateollisuus) näyttävät me- nestyvän tuotantomielessä paremmin aidosti globaalissa vapaakaupassa kuin alueellisessa integraatiossa. Merkittävä ero Suomen ja mui- den EU-maiden välillä on se, että Aasian vapaa- kaupparatkaisu on muille EU-maille erityisesti elektroniikkateollisuuden tuotannon kannalta globaalia integraatiota parempi vaihtoehto. 1 Johdanto Kansainvälisen kaupan näkökulmasta globali- saatio merkitsee maailmankaupan esteiden 1 Taustaraportti Valtioneuvoston kanslian selvitykseen ”Suomi maailmantaloudessa”.

Transcript of Aasian regionalismi vs. globaali vapaakauppa ... · 386 ARTIKKELEITA KAK 4 / 2004 poistumista....

385

K a n s a n t a l o u d e l l i n e n a i k a k a u s k i r j a – 1 0 0 . v s k . – 4 / 2 0 0 4 ARTIKKELEITA

Aasian regionalismivs. globaali vapaakauppa:simulointitutkimus taloudellisistavaikutuksista1

Mika WidgrénProfessori

Turun kauppakorkeakoulu,Elinkeinoelämän Tutkimuslaitos,CEPR ja CESifo

Pekka SulamaaErikoistutkija

Valtion taloudellinen tutkimuskeskus

Abstrakti

Tässä tutkimuksessa on tarkasteltu maailman-kaupan vapautumisen taloudellisia vaikutuksiaverraten globaalin vapaakaupan ja alueelliseenintegraatioon (regionalismiin) perustuvaa kehi-tystä. Tarkastelu perustuu laskettavaan yleisentasapainon GTAP-malliin. Tulokset osoittavat,että globaali vapaakauppa lisää kaikkien tar-kasteltavien maiden ja alueiden taloudellistahyvinvointia suhteessa kolminapaiseen maail-mantalouteen, jossa EU25, NAFTA ja Aasianvapaakauppa-alue muodostavat vahvat alueel-liset integraatiojärjestelyt. Nykytilanteeseenverrattuna tämä ei kuitenkaan päde, koskaEU:n uudet jäsenmaat menettävät taloudellis-ta hyvinvointia etenipä maailmankaupan va-pautuminen alueellisesti tai globaalisti. Toimi-

alatasolla maailman tuotannon rakenne keskit-tyy alueellisesti erityisesti maataloudessa, teks-tiili-, paperi- ja autoteollisuudessa sekä ener-giasektorilla. Toimialatasolla simuloidut tulok-set kertovat selkeästi myös sen, että Suomensuhteellisen edun toimialat (paperi-, metalli-tuote- ja elektroniikkateollisuus) näyttävät me-nestyvän tuotantomielessä paremmin aidostiglobaalissa vapaakaupassa kuin alueellisessaintegraatiossa. Merkittävä ero Suomen ja mui-den EU-maiden välillä on se, että Aasian vapaa-kaupparatkaisu on muille EU-maille erityisestielektroniikkateollisuuden tuotannon kannaltaglobaalia integraatiota parempi vaihtoehto.

1 Johdanto

Kansainvälisen kaupan näkökulmasta globali-saatio merkitsee maailmankaupan esteiden

1 Taustaraportti Valtioneuvoston kanslian selvitykseen”Suomi maailmantaloudessa”.

386

A R T I K K E L E I T A KAK 4 / 2004

poistumista. Lähes äärimmilleen vietynä tämämerkitsisi koko maailman kattavan vapaakaup-pa-alueen muodostumista.

Vaikka maailmankauppa on jo nykyisinsuhteellisen vapaata näkyvistä kaupan esteistä,näkymättömät kaupan esteet sekä alueellinenintegraatio, regionalismi, ovat edelleen poten-tiaalisia esteitä globaalille vapaakaupalle.

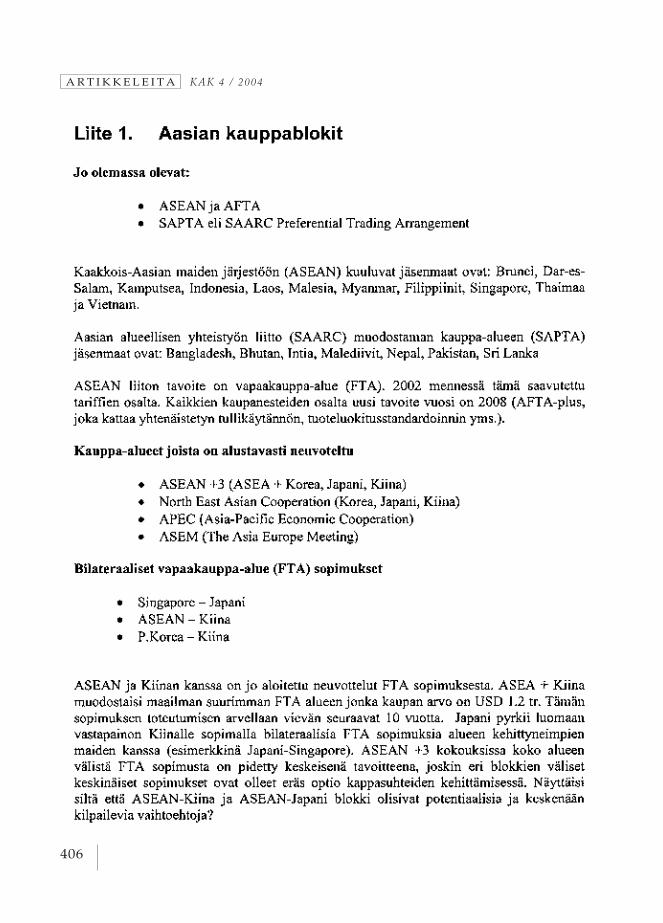

Ylivoimaisesti tunnetuin ja pisimmälleedennyt alueellinen integraatiojärjestely on 1.5.2004 laajentunut Euroopan unioni. 1980-luvunpuolivälin jälkeen alueellinen integraatio onnostanut päätään muun muassa EU-integraa-tion tiivistymisen ja NAFTAn muodostumisenmyötä. Myös Aasiassa ja latinalaisessa Ameri-kassa on vireillä alueellisia integraatiojärjeste-lyjä, kuten Mercosur Brasilian, Argentiinan,Paraguayn ja Uruguayn kesken) sekä AasiassaASEA, johon kuuluvat Brunei, Dar-es-Salam,Kamputsea, Indonesia, Laos, Malesia, Myan-mar, Filippiinit, Singapore, Thaimaa ja Viet-nam (Aasian kauppablokeista, ks. tarkemminliite 1).

Seuraavassa keskitytään tarkastelemaanmaailmankaupan vapautumista ja verrataansitä erityisesti kehityskulkuun, jossa Aasianalueellinen integroituminen jatkuu. Lähtökoh-tatilanteena on nykyhetki, jossa Euroopanunioni on laajentunut 25 maata kattavaksi ta-lousalueeksi. Varsinaisessa analyysissa pääpai-no on Aasian integroitumisella ja sen vaikutuk-silla EU-maihin, Aasian maihin ja muuhunmaailmaan. Myös NAFTAa käsitellään yhtenäkokonaisuutena ja skenaarioissa tarkastellaanmyös vaihtoehtoa, jossa Aasian ja Pohjois-Amerikan integraatio tiivistyy.

Kiinan talouden kehitys on keskeinen ky-symys tarkasteltaessa Aasiaa osana maailman-taloutta. Tämän vuoksi analyysissa eritelläänomiksi tapauksikseen toisaalta se, että Kiina

jättäytyy Aasian integroitumiskehityksen ul-kopuolelle ja toisaalta se, että Kiinan talouskokee muita maita nopeamman tuottavuudenkasvun. Nämä tarkastelut ovat luonnollisestipuhtaasti spekulatiivisia. Niiden tarkoitus on-kin enemmän valottaa Kiinan mahdollisestieriytyvän talouskehityksen merkitystä.

Seuraavassa jaksossa 2 käydään läpi GTAP-malli, jota on käytetty tarkastelussa. Jaksossa 3esitellään tehdyt kuusi mallisimulointia, jonkajälkeen jaksossa 4 käydään läpi keskeiset tulok-set.

2 GTAP-malli

Tässä tutkimuksessa on käytetty kansainvälisentalouden numeerista tasapainomallia GTAP,jota on maailmalla sovellettu laajalti muunmuassa erilaisten kansainvälistä kauppaa kos-kevien kysymysten tarkasteluun ja Suomessamuun muassa EU:n päästökaupan vaikutustenarviointiin. Lyhenne GTAP tulee sanoista Glo-bal Trade Analysis Project.

Tässä yhteydessä käytetyn GTAP-mallintietokanta perustuu vuoden 1997 maailmanta-loutta kuvaavaan aineistoon (GTAP dataversio5.4). GTAP-aineistossa on 78 yksittäistä teol-lisuusmaata ja kehitysmaata. Osa kehitysmais-ta on aineistossa 12:n aluekokonaisuuden muo-dossa. Kaikkia aluetalouksia kuvaa 57:n toimi-alan kattava panostuotosaineisto. Toimialoistanoin puolet on teollisuustoimialoja ja loput al-kutuotantoa, rakentamista ja palveluita.

GTAP-malli kehitettiin alun perin maail-mankaupan esteiden vaikutusten analysointiin.Malli ja siihen liittyvä maailmanlaajuinenGTAP-tietokanta on viimeisen kahden vuosi-kymmenen aikana kehittynyt laajalti käytetyk-si ja hyvin dokumentoiduksi analyysikehikok-si. GTAP-mallin esittely löytyy internetistä

387

M i k a W i d g r é n j a P e k k a S u l a m a a

osoitteesta http://www.agecon.purdue.edu/gtap/.2

GTAP-malli on numeerisesti ratkaistavayleisen tasapainon malli (Computable GeneralEquilibrium Model), jossa maiden ja alueidenväliset riippuvuussuhteet muodostuvat bilate-raalisten kauppavirtojen kautta. Tällainen ylei-sen tasapainon malli soveltuu erityisesti talouk-sien rakenteeseen ja alueiden välisiin kauppa-virtoihin vaikuttavien talouspoliittisten toimen-piteiden vaikutusten arviointiin.

Mallin tasapainoratkaisussa kaikki markki-nat ovat tasapainossa: kysyntä ja tarjonta ovatyhtä suuria. Kysyntä johdetaan edustavan ku-luttajan hyödyn maksimointiehdoista (loppu-kysyntä) ja yritysten voitonmaksimointiehdois-ta (välituotekysyntä ja tuotannon peruspanos-ten kysyntä).

Mallissa oletetaan jokaiselle alueelle ns.alueellinen kuluttaja, joka kerää kaikki talou-dessa muodostuneet tulot. Alueellinen kulut-taja allokoi tulot vakiobudjettiosuuksin yksityi-seen kulutukseen, julkiseen kulutukseen jasäästöihin. Alueellinen kuluttaja myy tuotan-nontekijöitä yrityksille ja saa vastineeksi tuo-tannontekijätuloja. Julkiset tulot koostuvat yk-sityisille asetetuista tuloveroista, arvonlisäve-roista sekä tuonti- ja/tai vientiveroista. Alueel-lisen kuluttajan tulot koostuvat tuotannonteki-jätulojen ja julkisen sektorin tulojen summas-ta. Alueellisen kuluttajan oletus mahdollistaaaluekohtaisen hyvinvointivertailun eri politiik-kavaihtoehtojen välillä.

Käytetty malliversio on staattinen. Inves-tointihyödykkeen kertymä ei vaikuta markki-natasapainoon, vaan ainoastaan loppukysyn-nän rakenteeseen. Mallissa oletetaan, että sääs-

töt ohjautuvat eri alueiden välillä siten, ettäodotettu pääoman tuotto on sama kaikillaalueilla.

GTAP-mallin perusversiossa oletetaan, ettäkaikki panos- ja tuotosmarkkinat ovat tasapai-nossa. Tämä merkitsee, että mallin perussovel-luksessa työmarkkinoilla ei esiinny työttömyyt-tä. Toisin sanoen reaalipalkkataso sopeutuuesimerkiksi kustannussokkiin niin, että kaikil-la toimialoilla ja kokonaistalouden tasolla säi-lyy täystyöllisyys. Mallissa voidaan kiinnittääreaalipalkka, jolloin työmarkkinoiden tasapai-noehtoa vastaava slack-muuttuja endogenisoi-daan ja tämän slack-muuttujan muutos voidaantulkita tarvittavan työvoiman kysynnän muu-tokseksi, joka takaa työmarkkinoiden tasapai-non.

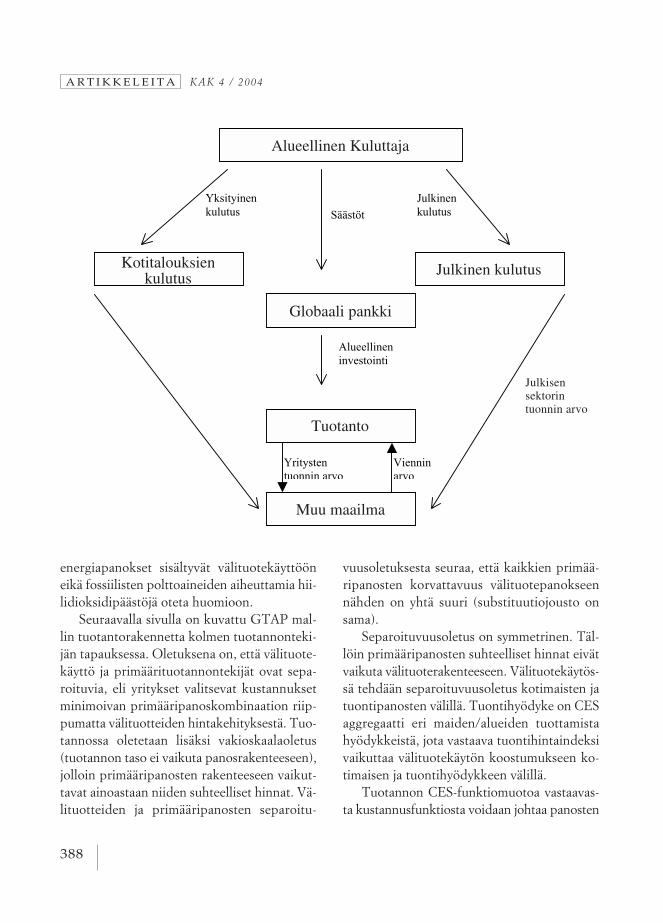

Seuraavalla sivulla oleva kaavio esittääGTAP mallin pääkomponentit.

Mallissa on kaksi ’globaalia sektoria’: glo-baali pankki sekä globaali huolintasektori3.Globaali pankki kerää eri alueiden säästöt jajakaa nämä joko niin, että tuotot tasaantuvatalueiden välillä (oletuksena yleisimmin) tainiin, että alueellinen ja maailman investointi-aste pysyvät vakiona.

Jokaista tuotantosektoria vastaa yksi homo-geeninen tuote. Tuotannossa yhdistetään viit-tä tuotannontekijää (riippuen tietenkin sovel-luksen aggregointitasosta): kahdenlaisia luon-nonvaroja, koulutettua sekä kouluttamatontatyövoimaa sekä pääomahyödykettä. Tuontihyö-dykkeet oletetaan epätäydellisiksi substituu-teiksi kotimaisten vastaavien hyödykkeidenkanssa (Armington-oletus, ks. Armington1969). GTAP-mallin perusversiossa kaikki

2 Samaiselta sivulta on löydettävissä myös yli 400 GTAP-mallin sovellusta.

3 Globaali huolintaliike kuvaa kansainvälisen kauppaanliittyvien vakuutus ym. kulujen tuomaa arvonlisäystä, jokakattaa cif ja fob vienti ja tuontihintojen eron.

388

A R T I K K E L E I T A KAK 4 / 2004

energiapanokset sisältyvät välituotekäyttööneikä fossiilisten polttoaineiden aiheuttamia hii-lidioksidipäästöjä oteta huomioon.

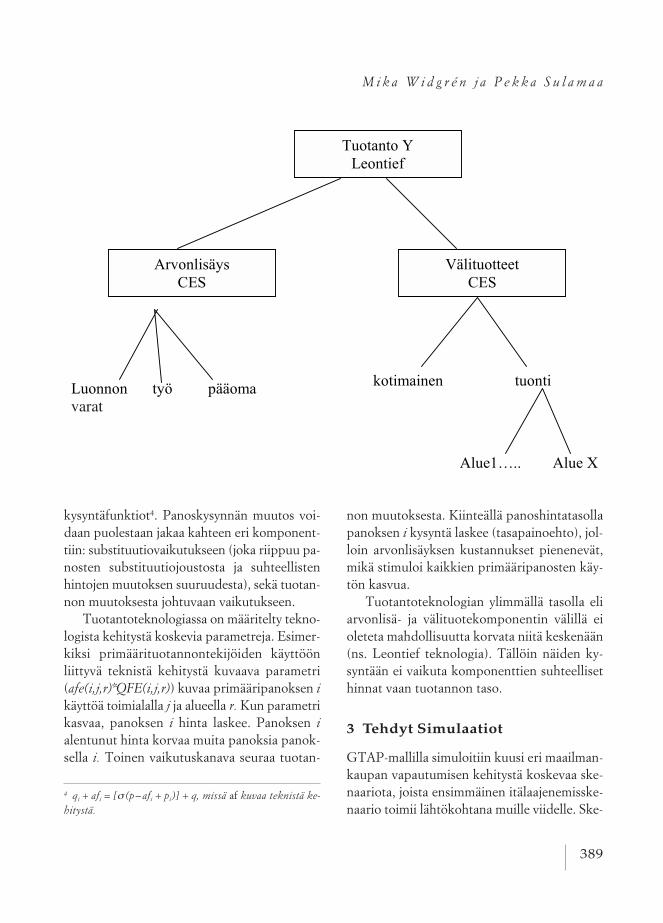

Seuraavalla sivulla on kuvattu GTAP mal-lin tuotantorakennetta kolmen tuotannonteki-jän tapauksessa. Oletuksena on, että välituote-käyttö ja primäärituotannontekijät ovat sepa-roituvia, eli yritykset valitsevat kustannuksetminimoivan primääripanoskombinaation riip-pumatta välituotteiden hintakehityksestä. Tuo-tannossa oletetaan lisäksi vakioskaalaoletus(tuotannon taso ei vaikuta panosrakenteeseen),jolloin primääripanosten rakenteeseen vaikut-tavat ainoastaan niiden suhteelliset hinnat. Vä-lituotteiden ja primääripanosten separoitu-

vuusoletuksesta seuraa, että kaikkien primää-ripanosten korvattavuus välituotepanokseennähden on yhtä suuri (substituutiojousto onsama).

Separoituvuusoletus on symmetrinen. Täl-löin primääripanosten suhteelliset hinnat eivätvaikuta välituoterakenteeseen. Välituotekäytös-sä tehdään separoituvuusoletus kotimaisten jatuontipanosten välillä. Tuontihyödyke on CESaggregaatti eri maiden/alueiden tuottamistahyödykkeistä, jota vastaava tuontihintaindeksivaikuttaa välituotekäytön koostumukseen ko-timaisen ja tuontihyödykkeen välillä.

Tuotannon CES-funktiomuotoa vastaavas-ta kustannusfunktiosta voidaan johtaa panosten

Alueellinen Kuluttaja

Kotitalouksienkulutus

Julkinen kulutus

Globaali pankki

Muu maailma

Tuotanto

Julkisensektorintuonnin arvo

389

M i k a W i d g r é n j a P e k k a S u l a m a a

kysyntäfunktiot4. Panoskysynnän muutos voi-daan puolestaan jakaa kahteen eri komponent-tiin: substituutiovaikutukseen (joka riippuu pa-nosten substituutiojoustosta ja suhteellistenhintojen muutoksen suuruudesta), sekä tuotan-non muutoksesta johtuvaan vaikutukseen.

Tuotantoteknologiassa on määritelty tekno-logista kehitystä koskevia parametreja. Esimer-kiksi primäärituotannontekijöiden käyttöönliittyvä teknistä kehitystä kuvaava parametri(afe(i,j,r)*QFE(i,j,r)) kuvaa primääripanoksen ikäyttöä toimialalla j ja alueella r. Kun parametrikasvaa, panoksen i hinta laskee. Panoksen ialentunut hinta korvaa muita panoksia panok-sella i. Toinen vaikutuskanava seuraa tuotan-

non muutoksesta. Kiinteällä panoshintatasollapanoksen i kysyntä laskee (tasapainoehto), jol-loin arvonlisäyksen kustannukset pienenevät,mikä stimuloi kaikkien primääripanosten käy-tön kasvua.

Tuotantoteknologian ylimmällä tasolla eliarvonlisä- ja välituotekomponentin välillä eioleteta mahdollisuutta korvata niitä keskenään(ns. Leontief teknologia). Tällöin näiden ky-syntään ei vaikuta komponenttien suhteellisethinnat vaan tuotannon taso.

3 Tehdyt Simulaatiot

GTAP-mallilla simuloitiin kuusi eri maailman-kaupan vapautumisen kehitystä koskevaa ske-naariota, joista ensimmäinen itälaajenemisske-naario toimii lähtökohtana muille viidelle. Ske-

4 qi + afi = [σ (p – afi + pi)] + q, missä af kuvaa teknistä ke-hitystä.

varat

390

A R T I K K E L E I T A KAK 4 / 2004

naarioiden tarkoituksena on arvioida Aasianregionalismin vaikutuksia maailmankauppaanja -talouteen. Simulointien ääripäänä ja myössaatujen tulosten vertailukohtana on globaalinvapaakaupan skenaario.5

GTAP-mallin 57 toimialaa aggregoitiin14:ksi toimialaksi. Nämä toimialat ovat maa-,riista- ja metsätalous, elintarvikkeiden, juo-mien ja tupakan valmistus, kemikaalien, ke-miallisten tuotteiden ja tekokuitujen valmistus,elektroniikka ja sähkötuotteiden valmistus,rauta- ja terästeollisuus, muu metallinjalostus-teollisuus, muu tehdasteollisuus, alkutuotanto,paperi- ja graafinen teollisuus, öljynjalostus, rii-situotteet, palvelut, nahka- ja kenkäteollisuussekä puutavarateollisuus (ks. tarkemmin lii-te 2).

Mallin 78 maata tai aluetta aggregoitiin niinikään suuremmiksi kokonaisuuksiksi, jotka onesitelty tarkemmin liitteessä 3. Aggregoinnintuloksena alueita on mallisimuloinneissa 16.Ne ovat Suomi, muut EMU-maat, EMUn ul-kopuoliset vanhat EU-maat, uudet EU-jäsen-maat, Japani, Intia, Aasian alueellisen yhteis-työn liitto (SAARC, pl. Intia), Kiina, HongKong, Korea ja Taiwan, ASEA (ks. liite 1),Australia ja Uusi-Seelanti (ANZERTA), Venä-jä, NAFTA, Brasilia ja muu maailma.

Tehdyt simuloinnit voidaan kuvata seuraa-vasti.

1. EU25Ensimmäisenä tarkasteltiin EU itälaajenemisenvaikutusta. Tässä simulaatiossa EU:hun liitty-vien kymmenen uuden jäsenen osalta poistet-

tiin kaikki tullit EU sisäisen kaupan osalta jalisäksi uusille jäsenille asetettiin EU-maidenmukaiset tulliasteet suhteessa kolmansiin mai-hin.

EU itälaajeneminen oletetaan lähtökohdak-si muihin politiikkasimulaatioihin. Aasia jaNAFTA simulaatiot tehdään aineistolla, joissaoletetaan EU laajenemisen jo tapahtuneen.

2. ASIA-C FTATässä skenaariossa tarkastellaan Aasian kattavaavapaakauppasopimuksen vaikutusta ilman Kii-nan mukanaoloa. Tällöin vapaakauppasopimuskattaa seuraavat alueet: Intia, Japani, RestSaarc(Bangladesh, Sri Lanka, Muu Etelä-Aasia),Hong Kong, Korea-Taiwan, ASEA (Indonesia,Malesia, Filippiinit, Singapore, Thaimaa, Viet-nam), Australia–Uusi-Seelanti,

3. ASIA FTATämä kattaa samat kuten edellinen, paitsi Kii-na on nyt mukana.

4. ASIA-NAFTAFTA-sopimus, joka kattaa Aasian ja NAFTA-maat

Varsinaisten integraatioskenaarioiden lisäk-si mallilla simuloitiin tilannetta, jossa integroi-tuminen muiden Aasian maiden kanssa saa ai-kaan positiivisen tuottavuussykäyksen Kiinas-sa.

5. CHNprodTämä on sama kuin ASIA-vapaakauppaskenaa-rio mutta missä Kiinalle odotetaan 4% koko-naistuottavuuden kertaluonteinen kasvu.

Viimeisenä skenaariona toimii ääritapaus,joka edustaa ulkomaankaupan (täydellistä) glo-baalistumista.

5 GTAP-mallin sovelluksista itälaajenemiseen ja Euroopanintegraatioon, ks. esim. Liapis & Tsigas (1998), Vaittinen(2001, 2004), Baldwin ym. (1997) ja Sulamaa & Widgrén(2003, 2004).

391

M i k a W i d g r é n j a P e k k a S u l a m a a

6. GLOBAL FTATarkastelun referenssinä6 toimii maailman va-paakauppasimulaatio, jossa kaikkien alueidenja toimialojen väliset tullit on poistettu.

4 Tulokset

4.1 Aggregaattivaikutukset

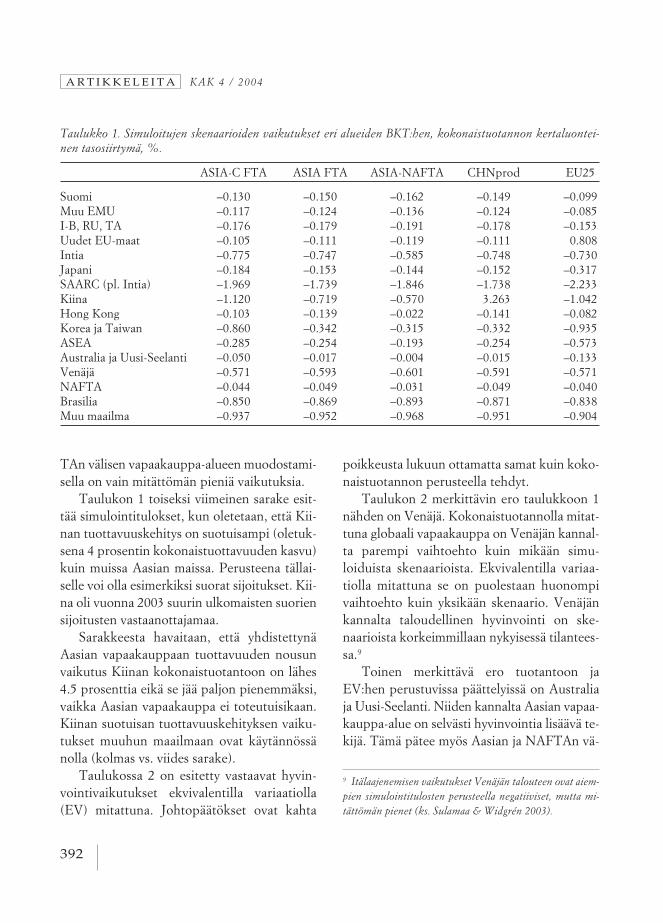

Tarkastellaan aluksi yllä kuvattujen skenaa-rioiden vaikutusta aggregaattitasolla. Tarkas-teltavat muuttujat ovat kokonaistuotanto, vien-ti, tuonti ja vaihtosuhde. Taulukossa 1 on esi-tetty viiden eri skenaarion vaikutukset BKT:ntasoon (tasosiirtymä). Kuten kaikissa seuraavis-sakin taulukoissa luvut on laskettu erotuksenaglobaalin maailmankaupan skenaarioon. Nega-tiiviset luvut kertovat, että esimerkiksi taulu-kon 1 kokonaistuotanto on tasoltaan alempikuin se olisi, jos vallitsisi maailmankaupan täy-dellinen vapaus ja positiiviset vastaavasti, ettäkokonaistuotanto olisi korkeampi. Jos halutaantehdä vertailuja nykyhetkeen, vaikutus saadaanlaskettua EU25-skenaarion erotuksena kusta-kin skenaariosta. Toisin sanoen, jos tietyn ske-naarion simuloitu vaikutus on pienempi kuinEU25-sarakkeessa, kyseinen skenaario pudot-taa esimerkiksi tarkasteltavan maan kokonais-tuotannon tasoa erotuksen verran.

Taulukosta 1 havaitaan, että laaja Aasianregionalismi merkitsee kokonaistuotannon ta-sopudotusta kaikkien EU-maiden kannalta.Vaikutukset ovat tosin melko pieniä uusia EU-maita lukuun ottamatta. Tämä johtuu paljoltisiitä, että uusien EU-maiden ulkomaankaupan

suhteellinen etu on melko samanlainen Aasianmaiden kanssa (ks. Widgrén 2004). Erotukse-na uusien ja vanhojen EU-maiden välillä on li-säksi se, että vanhoille jäsenmaille nykytilanneon kokonaistuotantomielessä hieman huonom-pi kuin globaali vapaakauppa7, mutta uusillejäsenmaille se on simulointien valossa koko-naistuotantomielessä parempi8. Huomattavaaon myös se, että Aasian vapaakaupan vaikutuk-set Venäjän kokonaistuotantoon ovat erotuk-sena uusista EU-maista mitättömät. Tämä joh-tuu pitkälti siitä, että Aasian maiden tavoinuusissa EU-maissa auto- ja elektroniikkateolli-suuden merkitys on huomattavasti suurempikuin Venäjällä.

Aasian maiden kannalta laaja vapaakauppa-alue merkitsee kokonaistuotannon tasosiirty-mää ylöspäin Intiaa ja Hong Kongia lukuunottamatta. Myös Australian ja Uuden-Seelan-nin kohdalla vaikutus on käytännössä nolla.Vaikutus on suurin Korealle ja TaiwanilleSAARC-maille, pl. Intia (Bangladesh, Sri lan-ka, Muu Etelä-Aasia). Vaikutus on kohtalainenmyös Kiinalle, mutta kuten toinen sarake osoit-taa Kiinan jättäytyminen Aasian vapaakauppa-alueen ulkopuolelle vaikuttaa sen kokonaistuo-tantoon vain mitättömän vähän. Kaiken kaik-kiaan Aasian vapaakauppa-alueen vaikutuksetmuuhun maailmaan jäävät vähäisiksi uusia EU-maita lukuun ottamatta. Myös Aasian ja NAF-

6 Globaali vapaakauppa skenaario toimii vertailukohtanatehdyille simulaatioille. Tässäkin skenaariossa on mukanamaiden sisäiset vero- ja subventiorakenteet – vain ulko-maankauppaa koskevat esteet on poistettu.

7 Perusulkomaankauppateorian valossa globaali vapaakaup-pa on niin sanottu ’first-best’ -tilanne, jos oletetaan, ettäkauppaa käyvät maat eivät kykene vaikuttamaan ulkomaan-kaupan hintoihin erityisesti omassa tuonnissaan (vaihtosuh-teeseen).

8 Huomattakoon, että BKT ei ole varsinainen taloudellisenhyvinvoinnin mittari, vaan niin sanottu ekvivalentti vari-aatio (EV). Se on rahamäärä, joka kuluttajalle tulee antaa,jotta hän saavuttaisi yhtä hyvän kulutustason hintamuutok-sen jälkeen kuin ennen sitä.

392

A R T I K K E L E I T A KAK 4 / 2004

TAn välisen vapaakauppa-alueen muodostami-sella on vain mitättömän pieniä vaikutuksia.

Taulukon 1 toiseksi viimeinen sarake esit-tää simulointitulokset, kun oletetaan, että Kii-nan tuottavuuskehitys on suotuisampi (oletuk-sena 4 prosentin kokonaistuottavuuden kasvu)kuin muissa Aasian maissa. Perusteena tällai-selle voi olla esimerkiksi suorat sijoitukset. Kii-na oli vuonna 2003 suurin ulkomaisten suoriensijoitusten vastaanottajamaa.

Sarakkeesta havaitaan, että yhdistettynäAasian vapaakauppaan tuottavuuden nousunvaikutus Kiinan kokonaistuotantoon on lähes4.5 prosenttia eikä se jää paljon pienemmäksi,vaikka Aasian vapaakauppa ei toteutuisikaan.Kiinan suotuisan tuottavuuskehityksen vaiku-tukset muuhun maailmaan ovat käytännössänolla (kolmas vs. viides sarake).

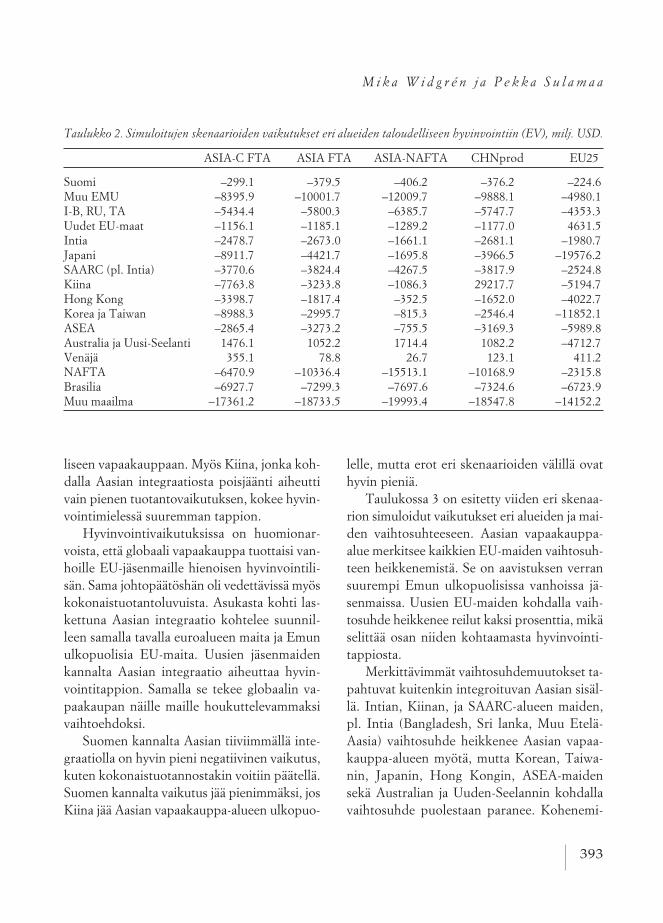

Taulukossa 2 on esitetty vastaavat hyvin-vointivaikutukset ekvivalentilla variaatiolla(EV) mitattuna. Johtopäätökset ovat kahta

poikkeusta lukuun ottamatta samat kuin koko-naistuotannon perusteella tehdyt.

Taulukon 2 merkittävin ero taulukkoon 1nähden on Venäjä. Kokonaistuotannolla mitat-tuna globaali vapaakauppa on Venäjän kannal-ta parempi vaihtoehto kuin mikään simu-loiduista skenaarioista. Ekvivalentilla variaa-tiolla mitattuna se on puolestaan huonompivaihtoehto kuin yksikään skenaario. Venäjänkannalta taloudellinen hyvinvointi on ske-naarioista korkeimmillaan nykyisessä tilantees-sa.9

Toinen merkittävä ero tuotantoon jaEV:hen perustuvissa päättelyissä on Australiaja Uusi-Seelanti. Niiden kannalta Aasian vapaa-kauppa-alue on selvästi hyvinvointia lisäävä te-kijä. Tämä pätee myös Aasian ja NAFTAn vä-

Taulukko 1. Simuloitujen skenaarioiden vaikutukset eri alueiden BKT:hen, kokonaistuotannon kertaluontei-nen tasosiirtymä, %.

ASIA-C FTA ASIA FTA ASIA-NAFTA CHNprod EU25

Suomi –0.130 –0.150 –0.162 –0.149 –0.099Muu EMU –0.117 –0.124 –0.136 –0.124 –0.085I-B, RU, TA –0.176 –0.179 –0.191 –0.178 –0.153Uudet EU-maat –0.105 –0.111 –0.119 –0.111 –0.808Intia –0.775 –0.747 –0.585 –0.748 –0.730Japani –0.184 –0.153 –0.144 –0.152 –0.317SAARC (pl. Intia) –1.969 –1.739 –1.846 –1.738 –2.233Kiina –1.120 –0.719 –0.570 –3.263 –1.042Hong Kong –0.103 –0.139 –0.022 –0.141 –0.082Korea ja Taiwan –0.860 –0.342 –0.315 –0.332 –0.935ASEA –0.285 –0.254 –0.193 –0.254 –0.573Australia ja Uusi-Seelanti –0.050 –0.017 –0.004 –0.015 –0.133Venäjä –0.571 –0.593 –0.601 –0.591 –0.571NAFTA –0.044 –0.049 –0.031 –0.049 –0.040Brasilia –0.850 –0.869 –0.893 –0.871 –0.838Muu maailma –0.937 –0.952 –0.968 –0.951 –0.904

9 Itälaajenemisen vaikutukset Venäjän talouteen ovat aiem-pien simulointitulosten perusteella negatiiviset, mutta mi-tättömän pienet (ks. Sulamaa & Widgrén 2003).

393

M i k a W i d g r é n j a P e k k a S u l a m a a

liseen vapaakauppaan. Myös Kiina, jonka koh-dalla Aasian integraatiosta poisjäänti aiheuttivain pienen tuotantovaikutuksen, kokee hyvin-vointimielessä suuremman tappion.

Hyvinvointivaikutuksissa on huomionar-voista, että globaali vapaakauppa tuottaisi van-hoille EU-jäsenmaille hienoisen hyvinvointili-sän. Sama johtopäätöshän oli vedettävissä myöskokonaistuotantoluvuista. Asukasta kohti las-kettuna Aasian integraatio kohtelee suunnil-leen samalla tavalla euroalueen maita ja Emunulkopuolisia EU-maita. Uusien jäsenmaidenkannalta Aasian integraatio aiheuttaa hyvin-vointitappion. Samalla se tekee globaalin va-paakaupan näille maille houkuttelevammaksivaihtoehdoksi.

Suomen kannalta Aasian tiiviimmällä inte-graatiolla on hyvin pieni negatiivinen vaikutus,kuten kokonaistuotannostakin voitiin päätellä.Suomen kannalta vaikutus jää pienimmäksi, josKiina jää Aasian vapaakauppa-alueen ulkopuo-

lelle, mutta erot eri skenaarioiden välillä ovathyvin pieniä.

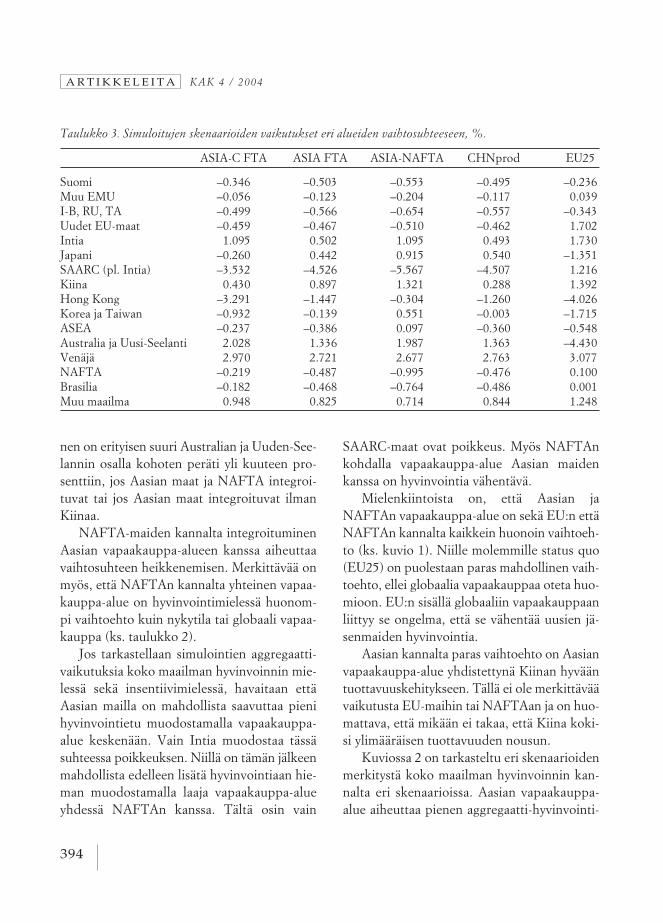

Taulukossa 3 on esitetty viiden eri skenaa-rion simuloidut vaikutukset eri alueiden ja mai-den vaihtosuhteeseen. Aasian vapaakauppa-alue merkitsee kaikkien EU-maiden vaihtosuh-teen heikkenemistä. Se on aavistuksen verransuurempi Emun ulkopuolisissa vanhoissa jä-senmaissa. Uusien EU-maiden kohdalla vaih-tosuhde heikkenee reilut kaksi prosenttia, mikäselittää osan niiden kohtaamasta hyvinvointi-tappiosta.

Merkittävimmät vaihtosuhdemuutokset ta-pahtuvat kuitenkin integroituvan Aasian sisäl-lä. Intian, Kiinan, ja SAARC-alueen maiden,pl. Intia (Bangladesh, Sri lanka, Muu Etelä-Aasia) vaihtosuhde heikkenee Aasian vapaa-kauppa-alueen myötä, mutta Korean, Taiwa-nin, Japanin, Hong Kongin, ASEA-maidensekä Australian ja Uuden-Seelannin kohdallavaihtosuhde puolestaan paranee. Kohenemi-

Taulukko 2. Simuloitujen skenaarioiden vaikutukset eri alueiden taloudelliseen hyvinvointiin (EV), milj. USD.

ASIA-C FTA ASIA FTA ASIA-NAFTA CHNprod EU25

Suomi –299.1 –379.5 –406.2 –376.2 –224.6Muu EMU –8395.9 –10001.7 –12009.7 –9888.1 –4980.1I-B, RU, TA –5434.4 –5800.3 –6385.7 –5747.7 –4353.3Uudet EU-maat –1156.1 –1185.1 –1289.2 –1177.0 4631.5Intia –2478.7 –2673.0 –1661.1 –2681.1 –1980.7Japani –8911.7 –4421.7 –1695.8 –3966.5 –19576.2SAARC (pl. Intia) –3770.6 –3824.4 –4267.5 –3817.9 –2524.8Kiina –7763.8 –3233.8 –1086.3 29217.7 –5194.7Hong Kong –3398.7 –1817.4 –352.5 –1652.0 –4022.7Korea ja Taiwan –8988.3 –2995.7 –815.3 –2546.4 –11852.1ASEA –2865.4 –3273.2 –755.5 –3169.3 –5989.8Australia ja Uusi-Seelanti 1476.1 1052.2 1714.4 1082.2 –4712.7Venäjä 355.1 78.8 26.7 123.1 411.2NAFTA –6470.9 –10336.4 –15513.1 –10168.9 –2315.8Brasilia –6927.7 –7299.3 –7697.6 –7324.6 –6723.9Muu maailma –17361.2 –18733.5 –19993.4 –18547.8 –14152.2

394

A R T I K K E L E I T A KAK 4 / 2004

nen on erityisen suuri Australian ja Uuden-See-lannin osalla kohoten peräti yli kuuteen pro-senttiin, jos Aasian maat ja NAFTA integroi-tuvat tai jos Aasian maat integroituvat ilmanKiinaa.

NAFTA-maiden kannalta integroituminenAasian vapaakauppa-alueen kanssa aiheuttaavaihtosuhteen heikkenemisen. Merkittävää onmyös, että NAFTAn kannalta yhteinen vapaa-kauppa-alue on hyvinvointimielessä huonom-pi vaihtoehto kuin nykytila tai globaali vapaa-kauppa (ks. taulukko 2).

Jos tarkastellaan simulointien aggregaatti-vaikutuksia koko maailman hyvinvoinnin mie-lessä sekä insentiivimielessä, havaitaan ettäAasian mailla on mahdollista saavuttaa pienihyvinvointietu muodostamalla vapaakauppa-alue keskenään. Vain Intia muodostaa tässäsuhteessa poikkeuksen. Niillä on tämän jälkeenmahdollista edelleen lisätä hyvinvointiaan hie-man muodostamalla laaja vapaakauppa-alueyhdessä NAFTAn kanssa. Tältä osin vain

SAARC-maat ovat poikkeus. Myös NAFTAnkohdalla vapaakauppa-alue Aasian maidenkanssa on hyvinvointia vähentävä.

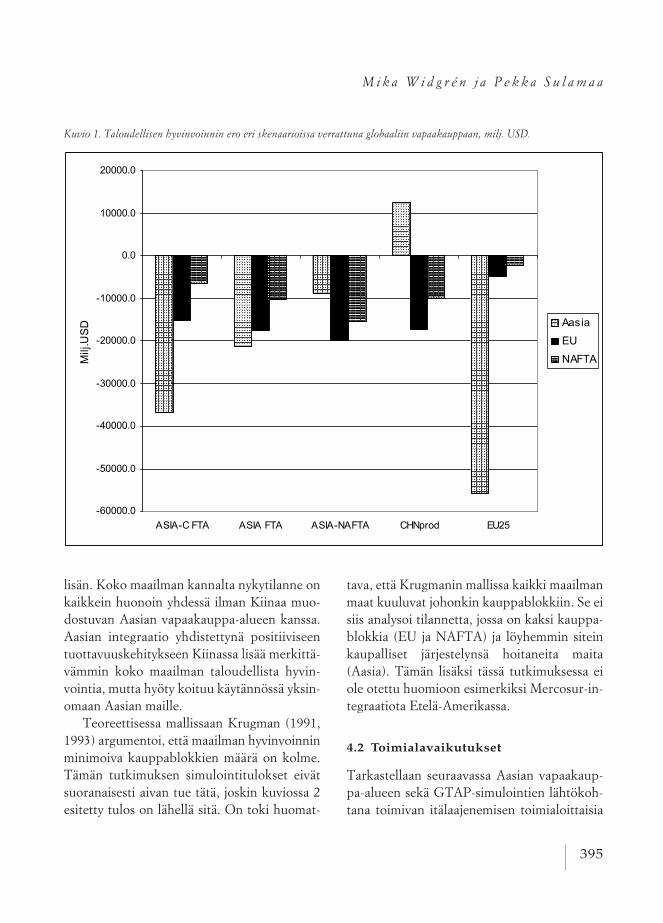

Mielenkiintoista on, että Aasian jaNAFTAn vapaakauppa-alue on sekä EU:n ettäNAFTAn kannalta kaikkein huonoin vaihtoeh-to (ks. kuvio 1). Niille molemmille status quo(EU25) on puolestaan paras mahdollinen vaih-toehto, ellei globaalia vapaakauppaa oteta huo-mioon. EU:n sisällä globaaliin vapaakauppaanliittyy se ongelma, että se vähentää uusien jä-senmaiden hyvinvointia.

Aasian kannalta paras vaihtoehto on Aasianvapaakauppa-alue yhdistettynä Kiinan hyvääntuottavuuskehitykseen. Tällä ei ole merkittäväävaikutusta EU-maihin tai NAFTAan ja on huo-mattava, että mikään ei takaa, että Kiina koki-si ylimääräisen tuottavuuden nousun.

Kuviossa 2 on tarkasteltu eri skenaarioidenmerkitystä koko maailman hyvinvoinnin kan-nalta eri skenaarioissa. Aasian vapaakauppa-alue aiheuttaa pienen aggregaatti-hyvinvointi-

Taulukko 3. Simuloitujen skenaarioiden vaikutukset eri alueiden vaihtosuhteeseen, %.

ASIA-C FTA ASIA FTA ASIA-NAFTA CHNprod EU25

Suomi –0.346 –0.503 –0.553 –0.495 –0.236Muu EMU –0.056 –0.123 –0.204 –0.117 –0.039I-B, RU, TA –0.499 –0.566 –0.654 –0.557 –0.343Uudet EU-maat –0.459 –0.467 –0.510 –0.462 –1.702Intia –1.095 –0.502 –1.095 –0.493 –1.730Japani –0.260 –0.442 –0.915 –0.540 –1.351SAARC (pl. Intia) –3.532 –4.526 –5.567 –4.507 –1.216Kiina –0.430 –0.897 –1.321 –0.288 –1.392Hong Kong –3.291 –1.447 –0.304 –1.260 –4.026Korea ja Taiwan –0.932 –0.139 –0.551 –0.003 –1.715ASEA –0.237 –0.386 –0.097 –0.360 –0.548Australia ja Uusi-Seelanti –2.028 –1.336 –1.987 –1.363 –4.430Venäjä –2.970 –2.721 –2.677 –2.763 –3.077NAFTA –0.219 –0.487 –0.995 –0.476 –0.100Brasilia –0.182 –0.468 –0.764 –0.486 –0.001Muu maailma –0.948 –0.825 –0.714 –0.844 –1.248

395

M i k a W i d g r é n j a P e k k a S u l a m a a

lisän. Koko maailman kannalta nykytilanne onkaikkein huonoin yhdessä ilman Kiinaa muo-dostuvan Aasian vapaakauppa-alueen kanssa.Aasian integraatio yhdistettynä positiiviseentuottavuuskehitykseen Kiinassa lisää merkittä-vämmin koko maailman taloudellista hyvin-vointia, mutta hyöty koituu käytännössä yksin-omaan Aasian maille.

Teoreettisessa mallissaan Krugman (1991,1993) argumentoi, että maailman hyvinvoinninminimoiva kauppablokkien määrä on kolme.Tämän tutkimuksen simulointitulokset eivätsuoranaisesti aivan tue tätä, joskin kuviossa 2esitetty tulos on lähellä sitä. On toki huomat-

tava, että Krugmanin mallissa kaikki maailmanmaat kuuluvat johonkin kauppablokkiin. Se eisiis analysoi tilannetta, jossa on kaksi kauppa-blokkia (EU ja NAFTA) ja löyhemmin siteinkaupalliset järjestelynsä hoitaneita maita(Aasia). Tämän lisäksi tässä tutkimuksessa eiole otettu huomioon esimerkiksi Mercosur-in-tegraatiota Etelä-Amerikassa.

4.2 Toimialavaikutukset

Tarkastellaan seuraavassa Aasian vapaakaup-pa-alueen sekä GTAP-simulointien lähtökoh-tana toimivan itälaajenemisen toimialoittaisia

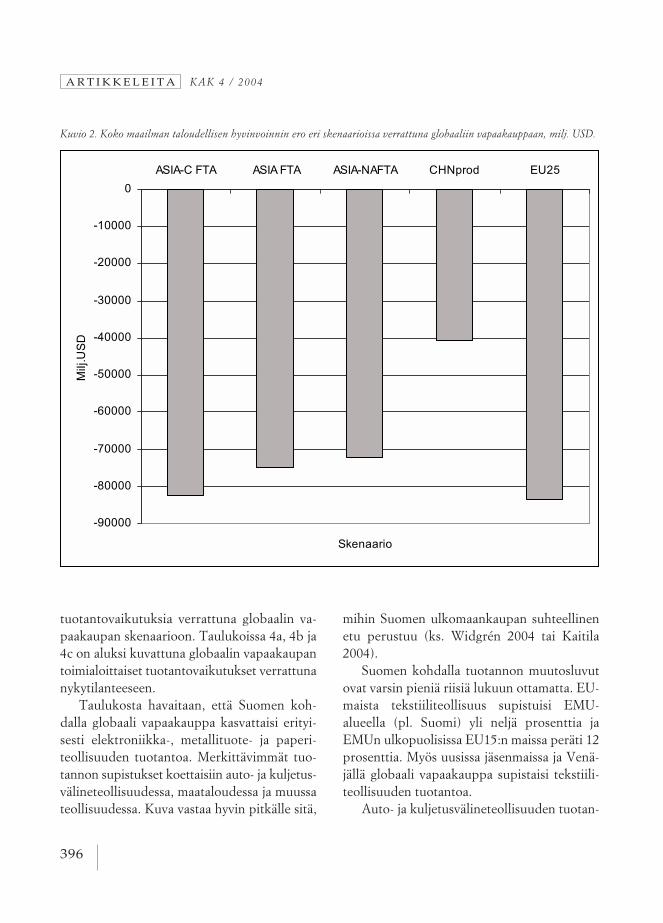

Kuvio 1. Taloudellisen hyvinvoinnin ero eri skenaarioissa verrattuna globaaliin vapaakauppaan, milj. USD.

396

A R T I K K E L E I T A KAK 4 / 2004

tuotantovaikutuksia verrattuna globaalin va-paakaupan skenaarioon. Taulukoissa 4a, 4b ja4c on aluksi kuvattuna globaalin vapaakaupantoimialoittaiset tuotantovaikutukset verrattunanykytilanteeseen.

Taulukosta havaitaan, että Suomen koh-dalla globaali vapaakauppa kasvattaisi erityi-sesti elektroniikka-, metallituote- ja paperi-teollisuuden tuotantoa. Merkittävimmät tuo-tannon supistukset koettaisiin auto- ja kuljetus-välineteollisuudessa, maataloudessa ja muussateollisuudessa. Kuva vastaa hyvin pitkälle sitä,

mihin Suomen ulkomaankaupan suhteellinenetu perustuu (ks. Widgrén 2004 tai Kaitila2004).

Suomen kohdalla tuotannon muutosluvutovat varsin pieniä riisiä lukuun ottamatta. EU-maista tekstiiliteollisuus supistuisi EMU-alueella (pl. Suomi) yli neljä prosenttia jaEMUn ulkopuolisissa EU15:n maissa peräti 12prosenttia. Myös uusissa jäsenmaissa ja Venä-jällä globaali vapaakauppa supistaisi tekstiili-teollisuuden tuotantoa.

Auto- ja kuljetusvälineteollisuuden tuotan-

Kuvio 2. Koko maailman taloudellisen hyvinvoinnin ero eri skenaarioissa verrattuna globaaliin vapaakauppaan, milj. USD.

397

M i k a W i d g r é n j a P e k k a S u l a m a a

Taulukko 4a. Globaalin vapaakaupan tuotantovaikutukset toimialoittain EU:ssa ja Venäjällä, %-yks.

Suomi Muu EMU I-B, RU, Uudet VenäjäTA EU-maat

Maatalous –2.3 –2.3 –0.3 0.6 –1.7Riisi –41.5 –38.6 –43.4 –9.0 4.4Elintarvikkeet, juomat ja tupakka –0.9 7.5 18.3 1.1 –14.1Puuteollisuus –0.4 1.3 –1.5 –0.4 –7.5Tekstiiliteollisuus –1.1 –4.6 –6.1 –12.0 –14.0Paperiteollisuus 1.8 0.6 0.2 0.5 –0.4Kemianteollisuus 0.2 0.1 –0.7 1.0 –0.6Öljynjalostus –0.2 0.5 –0.7 1.9 4.8Metallit –1.1 0.3 –0.2 0.5 9.1Metallituotteet 1.9 0.3 –0.2 –0.8 –6.2Elektroniikka ja sähkötekninen teollisuus 1.8 –2.7 –1.3 –3.5 7.2Autot ja kuljetusvälineet –6.8 –0.6 –1.9 –2.8 –9.7Energia –0.5 –0.1 –0.2 –0.5 3.5Muu teollisuus –2.4 –1.3 –2.7 –4.0 –2.0Palvelut 0.3 0.3 0.2 0.5 0.3

Taulukko 4b. Globaalin vapaakaupan tuotantovaikutukset toimialoittain Aasiassa, %-yks.

Intia Japani SAARC Kiina Hong Korea ja ASEA(pl. Intia) Kong Taiwan

Maatalous –0.1 –13.5 –4.8 –1.9 –3.5 –11.8 –1.5Riisi 0.5 –25.9 –0.7 –0.5 6.9 1.2 6.4Elintarvikkeet, juomat ja tupakka –5.7 0.1 –21.3 –9.0 3.5 –14.2 –4.6Puuteollisuus –1.8 2.4 –1.4 –2.0 –2.6 9.8 1.5Tekstiiliteollisuus –7.2 –13.0 –10.5 15.0 –11.4 55.7 43.4Paperiteollisuus –2.9 –0.5 –11.2 –4.1 –1.5 0.1 –0.8Kemianteollisuus –2.8 2.1 –7.4 –4.0 –0.1 1.9 –0.7Öljynjalostus 0.9 0.0 –28.5 –1.3 –6.3 0.1 –2.8Metallit –14.4 4.9 –23.6 –4.9 –8.9 –3.4 –6.3Metallituotteet 1.3 1.1 –25.3 0.2 –0.6 1.1 –5.4Elektroniikka ja sähkötekninen –2.2 0.3 1.9 6.2 –7.3 –1.5 0.7

teollisuusAutot ja kuljetusvälineet –9.3 20.2 –66.4 –22.7 –19.5 0.6 –24.1Energia –8.6 –0.7 –12.5 –1.9 –1.6 –4.4 –1.0Muu teollisuus 7.3 0.3 20.9 3.5 13.6 4.8 9.7Palvelut 0.4 –0.1 1.4 1.0 –1.2 –0.1 –0.4

398

A R T I K K E L E I T A KAK 4 / 2004

non supistuminen koskee koko EU:ta ja Venä-jää. Erityisesti Venäjän autoteollisuus supistuuarvion mukaan tuntuvasti. Mielenkiintoista on,että globaali vapaakauppa näyttää supistavanelektroniikkateollisuuden tuotantoa muillaEU-alueilla kuin Suomessa ja kasvattavan sitätuntuvasti Venäjällä.

Taulukosta 4b havaitaan, että auto- ja kul-jetusvälineteollisuus supistuu pääsääntöisestimyös Aasiassa. Japani sekä Korea ja Taiwanmuodostavat poikkeuksen. Globaali vapaa-kauppa lisäisi Japanin autotuotantoa peräti vii-denneksen. Koska autoteollisuus supistuu myösmuussa maailmassa (taulukko 4c), globaali va-paakauppa näyttää pienentävän autoteollisuu-den osuutta maailman kokonaistuotannosta.

Toinen mielenkiintoinen toimiala on elek-troniikkateollisuus, joka sekin näyttää supistu-van globaalin vapaakaupan seurauksena erityi-sesti Hong Kongissa, mutta myös Intiassa sekäKoreassa ja Taiwanissa. Sen sijaan elektroniik-

kateollisuus näyttää kasvavan voimakkaasti Kii-nassa ja muun maailman alueista myösNAFTAssa.

Simulointituloksista voidaan vetää myös sejohtopäätös, että maatalouden tuotannon kas-vu rajoittuu vain tietyille alueille. Ne ovat käyt-tämässämme maa- ja aluejaossa NAFTA, Bra-silia, Australia ja Uusi-Seelanti – erityisestiAustralian ja Uuden-Seelannin maataloustuo-tanto kasvaisi globaalin vapaakaupan seurauk-sena voimakkaasti. Aasiassa, EU:ssa ja Venä-jällä maataloustuotanto sen sijaan supistuu.

Taulukot 5a, 5b ja 5c esittävät Aasian va-paakauppa-alueen tuotantovaikutuksia, kunvertailukohtana on globaali vapaakauppa. Po-sitiiviset luvut taulukoissa tarkoittavat, että ao.toimialan tuotannon kannalta Aasian vapaa-kauppa on parempi kuin globaali vapaakaup-pa ja negatiiviset luvut puolestaan päinvastaista.

Suomen kohdalla havaitaan, että elektro-niikka- paperi- ja metallituoteteollisuuden tuo-

Taulukko 4c. Globaalin vapaakaupan tuotantovaikutukset toimialoittain Australiassa, NAFTAssa ja muussamaailmassa, %-yks.

Australia ja NAFTA Brasilia Muu maailmaUusi-Seelanti

Maatalous 26.6 4.9 2.5 –2.6Riisi 137.7 57.9 –0.6 0.3Elintarvikkeet, juomat ja tupakka 4.8 7.3 –0.8 –22.6Puuteollisuus –5.0 –0.2 0.1 –2.2Tekstiiliteollisuus –13.2 –13.2 –3.2 –2.6Paperiteollisuus –0.9 0.8 –0.9 –1.6Kemianteollisuus –3.8 0.3 –0.3 0.4Öljynjalostus 5.1 –0.6 0.1 1.0Metallit –16.9 –1.4 –2.7 3.2Metallituotteet –4.9 –0.1 –3.2 –3.0Elektroniikka ja sähkötekninen teollisuus –4.9 2.7 –6.0 3.1Autot ja kuljetusvälineet –21.6 –2.0 –8.6 –2.8Energia –2.7 0.2 –2.9 –0.2Muu teollisuus –17.0 –3.0 –4.7 0.7Palvelut –0.3 –0.1 0.6 1.1

399

M i k a W i d g r é n j a P e k k a S u l a m a a

Taulukko 5a. Aasian vapaakauppa-alueen toimialoittaiset tuotantovaikutukset verrattuna globaaliin vapaakaup-paan EU:ssa ja Venäjällä, %-yks.

Suomi Muu EMU I-B, RU, Uudet VenäjäTA EU-maat

Maatalous 2.1 2.2 0.0 –0.9 1.1Riisi 42.8 40.5 46.6 10.1 –3.4Elintarvikkeet, juomat ja tupakka 0.9 –7.7 –19.8 –1.3 14.4Puuteollisuus 0.7 –1.4 1.4 –0.1 8.3Tekstiiliteollisuus 2.1 4.5 6.4 12.8 14.6Paperiteollisuus –1.5 –0.6 –0.2 –0.7 –0.1Kemianteollisuus –0.2 –0.3 0.5 –1.4 0.0Öljynjalostus 0.3 –0.6 0.7 –2.1 –4.7Metallit 1.1 –0.8 –0.2 –1.4 –8.1Metallituotteet –2.3 –0.5 –0.1 0.4 6.8Elektroniikka ja sähkötekninen teollisuus –2.1 3.2 1.9 3.9 –5.0Autot ja kuljetusvälineet 6.9 0.3 1.5 2.1 9.6Energia 0.6 0.1 0.2 0.3 –3.4Muu teollisuus 1.2 0.6 2.0 3.5 2.6Palvelut –0.2 –0.2 –0.1 –0.3 –0.3

Taulukko 5b. Aasian vapaakauppa-alueen toimialoittaiset tuotantovaikutukset verrattuna globaaliin vapaakaup-paan Aasiassa, %-yks.

Intia Japani SAARC Kiina Hong Korea ja ASEA(pl. Intia) Kong Taiwan

Maatalous –0.9 6.6 2.2 6.7 5.9 6.4 4.2Riisi 10.1 3.6 0.4 1.6 3.0 0.1 1.5Elintarvikkeet, juomat ja tupakka –1.3 2.2 9.5 7.4 32.9 12.2 4.5Puuteollisuus –0.1 –2.1 1.7 –1.3 1.5 –4.5 0.1Tekstiiliteollisuus 12.8 1.9 16.6 –18.6 5.8 –12.2 –41.9Paperiteollisuus –0.7 0.3 8.1 0.7 3.9 1.4 1.0Kemianteollisuus –1.4 –1.0 4.2 0.2 3.8 1.1 0.7Öljynjalostus –2.1 0.6 29.7 0.6 5.1 1.3 1.2Metallit –1.4 –1.5 16.1 0.6 9.7 1.9 5.8Metallituotteet 0.4 –0.3 13.9 –1.7 4.0 –2.3 1.4Elektroniikka ja sähkötekninen 3.9 –1.1 11.1 –2.5 7.6 –2.5 0.1

teollisuusAutot ja kuljetusvälineet 2.1 –12.7 15.5 3.9 9.8 –3.5 1.9Energia 0.3 –0.3 10.3 0.8 1.5 2.1 1.9Muu teollisuus 3.5 0.4 –14.1 –5.8 –8.8 –1.4 –9.9Palvelut –0.3 0.2 –0.4 –0.7 0.3 –0.1 0.2

400

A R T I K K E L E I T A KAK 4 / 2004

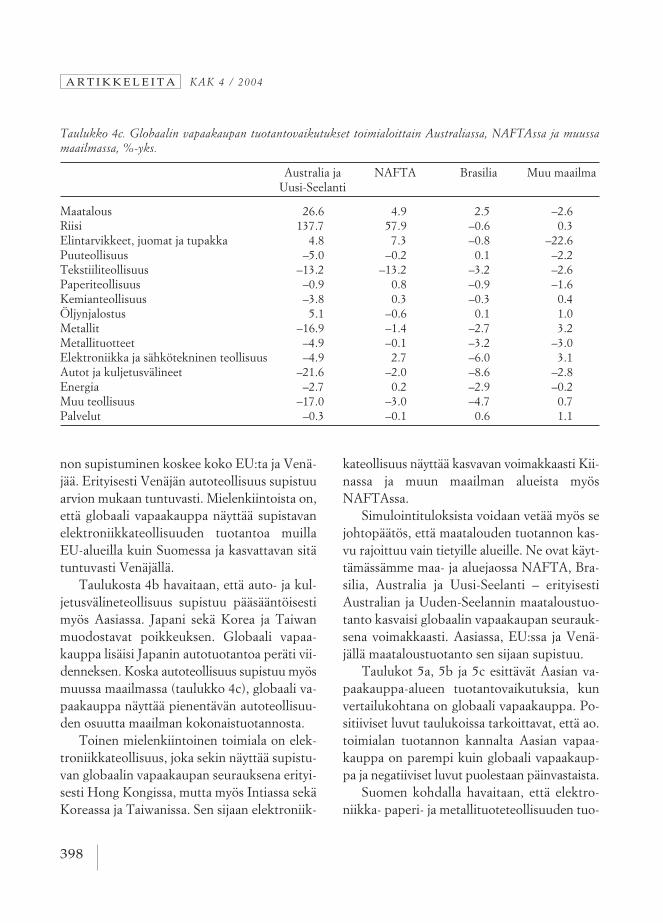

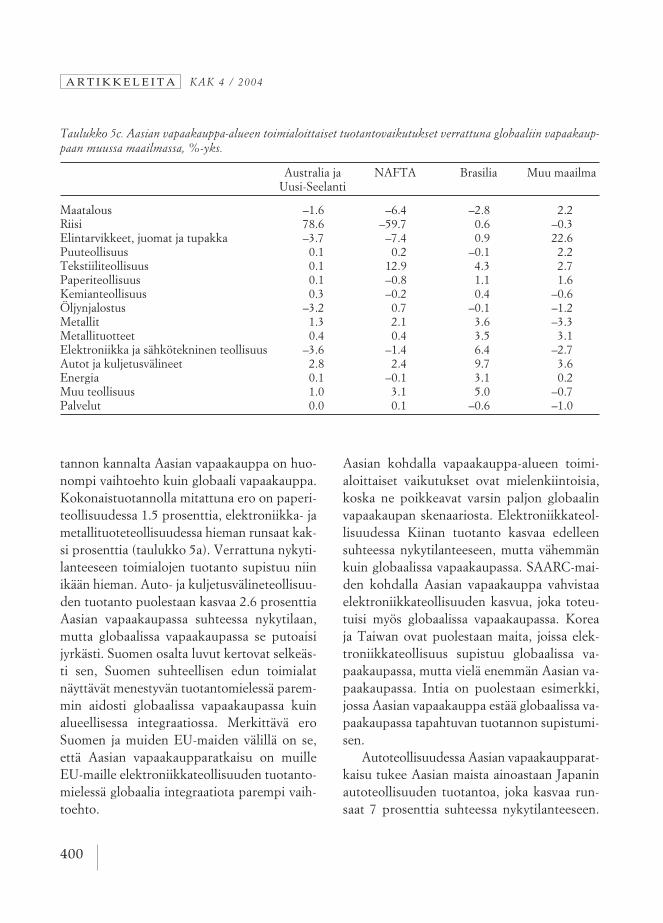

Taulukko 5c. Aasian vapaakauppa-alueen toimialoittaiset tuotantovaikutukset verrattuna globaaliin vapaakaup-paan muussa maailmassa, %-yks.

Australia ja NAFTA Brasilia Muu maailmaUusi-Seelanti

Maatalous –1.6 –6.4 –2.8 2.2Riisi 78.6 –59.7 0.6 –0.3Elintarvikkeet, juomat ja tupakka –3.7 –7.4 0.9 22.6Puuteollisuus 0.1 0.2 –0.1 2.2Tekstiiliteollisuus 0.1 12.9 4.3 2.7Paperiteollisuus 0.1 –0.8 1.1 1.6Kemianteollisuus 0.3 –0.2 0.4 –0.6Öljynjalostus –3.2 0.7 –0.1 –1.2Metallit 1.3 2.1 3.6 –3.3Metallituotteet 0.4 0.4 3.5 3.1Elektroniikka ja sähkötekninen teollisuus –3.6 –1.4 6.4 –2.7Autot ja kuljetusvälineet 2.8 2.4 9.7 3.6Energia 0.1 –0.1 3.1 0.2Muu teollisuus 1.0 3.1 5.0 –0.7Palvelut 0.0 0.1 –0.6 –1.0

tannon kannalta Aasian vapaakauppa on huo-nompi vaihtoehto kuin globaali vapaakauppa.Kokonaistuotannolla mitattuna ero on paperi-teollisuudessa 1.5 prosenttia, elektroniikka- jametallituoteteollisuudessa hieman runsaat kak-si prosenttia (taulukko 5a). Verrattuna nykyti-lanteeseen toimialojen tuotanto supistuu niinikään hieman. Auto- ja kuljetusvälineteollisuu-den tuotanto puolestaan kasvaa 2.6 prosenttiaAasian vapaakaupassa suhteessa nykytilaan,mutta globaalissa vapaakaupassa se putoaisijyrkästi. Suomen osalta luvut kertovat selkeäs-ti sen, Suomen suhteellisen edun toimialatnäyttävät menestyvän tuotantomielessä parem-min aidosti globaalissa vapaakaupassa kuinalueellisessa integraatiossa. Merkittävä eroSuomen ja muiden EU-maiden välillä on se,että Aasian vapaakaupparatkaisu on muilleEU-maille elektroniikkateollisuuden tuotanto-mielessä globaalia integraatiota parempi vaih-toehto.

Aasian kohdalla vapaakauppa-alueen toimi-aloittaiset vaikutukset ovat mielenkiintoisia,koska ne poikkeavat varsin paljon globaalinvapaakaupan skenaariosta. Elektroniikkateol-lisuudessa Kiinan tuotanto kasvaa edelleensuhteessa nykytilanteeseen, mutta vähemmänkuin globaalissa vapaakaupassa. SAARC-mai-den kohdalla Aasian vapaakauppa vahvistaaelektroniikkateollisuuden kasvua, joka toteu-tuisi myös globaalissa vapaakaupassa. Koreaja Taiwan ovat puolestaan maita, joissa elek-troniikkateollisuus supistuu globaalissa va-paakaupassa, mutta vielä enemmän Aasian va-paakaupassa. Intia on puolestaan esimerkki,jossa Aasian vapaakauppa estää globaalissa va-paakaupassa tapahtuvan tuotannon supistumi-sen.

Autoteollisuudessa Aasian vapaakaupparat-kaisu tukee Aasian maista ainoastaan Japaninautoteollisuuden tuotantoa, joka kasvaa run-saat 7 prosenttia suhteessa nykytilanteeseen.

401

M i k a W i d g r é n j a P e k k a S u l a m a a

EU-maiden kannalta EU15:n autoteollisuudentuotanto kasvaa jonkin verran, mutta uusissajäsenmaissa Aasian vapaakauppa-alue supistaaautoteollisuuden tuotantoa rajusti.

Verrattuna globaaliin vapaakauppaan auto-teollisuuden tuotanto on alemmalla tasollaAasian vapaakaupparatkaisussa vain Japanissa,Koreassa ja Taiwanissa. Kaikissa muissa mais-sa ja kaikilla muilla alueilla globaali vapaakaup-pa supistaa autoteollisuuden tuotantoa. Toinenvastaava toimiala on tekstiiliteollisuus, jossaglobaali vapaakauppa kasvattaa vain Korean jaTaiwanin sekä ASEA-maiden tuotantoa.Aasian vapaakaupparatkaisu ja siis alueellises-ti etenevä integraatio kasvattaa tekstiiliteolli-suuden tuotantoa EU25:ssä, Venäjällä, Brasi-liassa, SAARC-maissa (pl. Intia), Koreassa jaTaiwanissa sekä ASEA-maissa.

Kuvio 3 tiivistää Aasian vapaakaupparatkai-sun ja globaalin integraation välisen eron ko-konaistuotannon muutoksella arvioituna aggre-

gaattitasolla. Aasian vapaakauppa-ratkaisuedustaa regionalismivaihtoehtoa, jossa maail-massa on kolme vahvaa kauppablokkia ja glo-baali integraatio sanan mukaisesti multilateraa-lista integraatiota – koko maailman kattavaaWTO:ta.

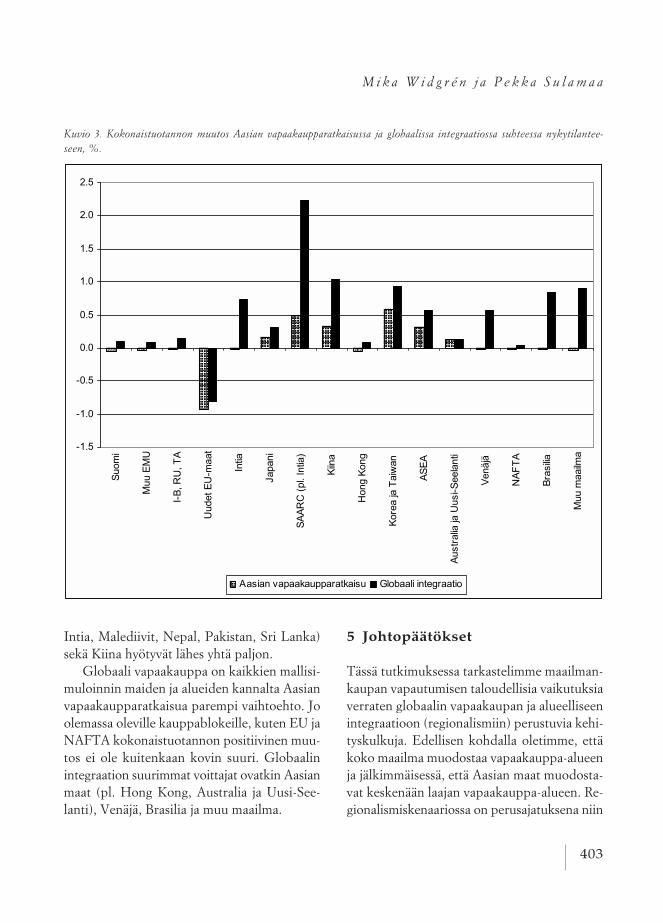

Kuviosta 3 havaitaan, että vain yksi aluehäviää molemmissa ratkaisuissa: EU:n uudetjäsenmaat. EU15:n kannalta Aasian vapaa-kauppa-alueen syntyminen on hieman nykyis-tä huonompi vaihtoehto ja globaali integraatiohieman nykyistä parempi. Aasian alueellinenintegraatio aiheuttaa hyvin pieniä ulkoisia tap-pioita myös muussa maailmassa ja Aasiassa ko-konaistuotanto supistuu hieman Hong Kongis-sa ja Intiassa. Kaiken kaikkiaan Aasian vapaa-kaupparatkaisun vaikutukset muuhun maail-maan ovat mitättömät uusia EU-maita lukuunottamatta. Aasian maista suurimmat hyötyjätovat Korea ja Taiwan, mutta myös ASEA- jaSAARC-maat, pl. Intia (Bangladesh, Bhutan,

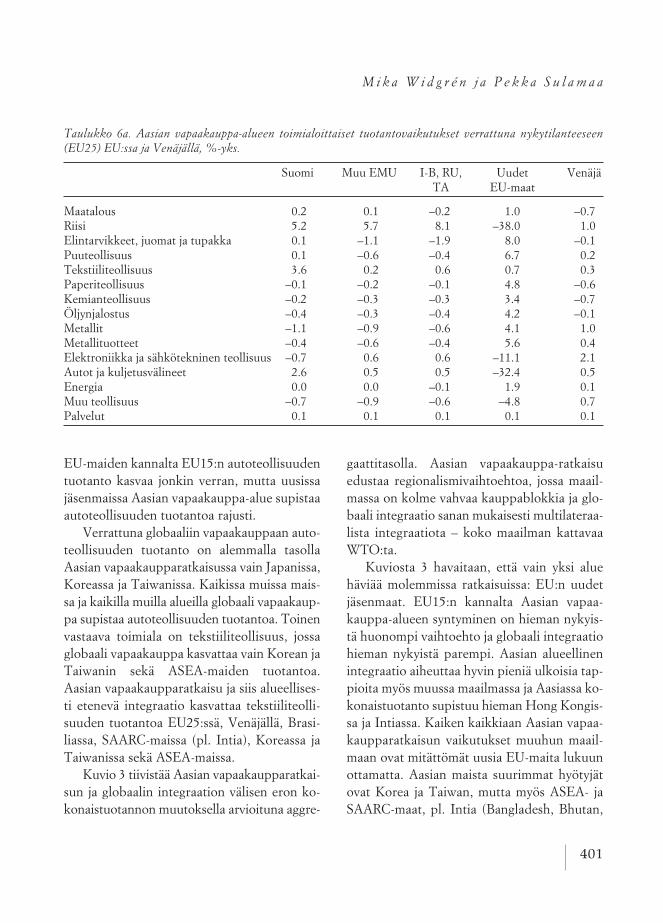

Taulukko 6a. Aasian vapaakauppa-alueen toimialoittaiset tuotantovaikutukset verrattuna nykytilanteeseen(EU25) EU:ssa ja Venäjällä, %-yks.

Suomi Muu EMU I-B, RU, Uudet VenäjäTA EU-maat

Maatalous 0.2 0.1 –0.2 1.0 –0.7Riisi 5.2 5.7 8.1 –38.0 1.0Elintarvikkeet, juomat ja tupakka 0.1 –1.1 –1.9 8.0 –0.1Puuteollisuus 0.1 –0.6 –0.4 6.7 0.2Tekstiiliteollisuus 3.6 0.2 0.6 0.7 0.3Paperiteollisuus –0.1 –0.2 –0.1 4.8 –0.6Kemianteollisuus –0.2 –0.3 –0.3 3.4 –0.7Öljynjalostus –0.4 –0.3 –0.4 4.2 –0.1Metallit –1.1 –0.9 –0.6 4.1 1.0Metallituotteet –0.4 –0.6 –0.4 5.6 0.4Elektroniikka ja sähkötekninen teollisuus –0.7 0.6 0.6 –11.1 2.1Autot ja kuljetusvälineet 2.6 0.5 0.5 –32.4 0.5Energia 0.0 0.0 –0.1 1.9 0.1Muu teollisuus –0.7 –0.9 –0.6 –4.8 0.7Palvelut 0.1 0.1 0.1 0.1 0.1

402

A R T I K K E L E I T A KAK 4 / 2004

Taulukko 6c. Aasian vapaakauppa-alueen toimialoittaiset tuotantovaikutukset verrattuna globaaliin vapaakaup-paan NAFTAssa, Australiassa ja Uudessa-Seelannissa sekä muussa maailmassa, %-yks.

Australia ja NAFTA Brasilia Muu maailmaUusi-Seelanti

Maatalous 24.9 –1.6 –0.4 –0.5Riisi 216.5 –1.6 –0.1 0.0Elintarvikkeet, juomat ja tupakka 1.1 –0.2 0.0 –0.2Puuteollisuus –4.9 0.0 0.0 –0.1Tekstiiliteollisuus –12.9 –0.4 0.9 0.2Paperiteollisuus –0.9 0.0 0.1 –0.1Kemianteollisuus –3.5 0.1 0.1 –0.2Öljynjalostus 1.9 0.0 0.0 –0.3Metallit –15.7 0.7 0.7 –0.1Metallituotteet –4.5 0.4 0.3 0.0Elektroniikka ja sähkötekninen teollisuus –8.4 1.4 0.5 0.5Autot ja kuljetusvälineet –18.4 0.5 1.1 1.3Energia –2.7 0.0 0.1 0.0Muu teollisuus –15.9 0.2 0.2 0.2Palvelut –0.3 0.0 0.0 0.1

Taulukko 6b. Aasian vapaakauppa-alueen toimialoittaiset tuotantovaikutukset verrattuna nykytilanteeseen(EU25) Aasiassa, %-yks.

Intia Japani SAARC Kiina Hong Korea ja ASEA(pl. Intia) Kong Taiwan

Maatalous 0.6 –7.0 –2.7 4.8 2.4 –5.4 2.6Riisi 0.9 –22.3 –0.3 1.1 9.9 1.2 7.9Elintarvikkeet, juomat ja tupakka –2.5 2.3 –11.8 –1.6 36.3 –2.0 –0.1Puuteollisuus –0.5 0.1 0.4 –3.3 –1.0 5.4 1.6Tekstiiliteollisuus –0.8 –11.3 6.3 –4.0 –5.6 43.7 1.1Paperiteollisuus –0.5 –0.1 –3.1 –3.3 2.3 1.6 0.2Kemianteollisuus –0.8 1.0 –3.2 –3.8 3.7 3.1 0.1Öljynjalostus –0.3 0.6 1.2 –0.7 –1.2 1.4 –1.6Metallit –2.2 3.3 –7.5 –4.3 0.7 –1.4 –0.5Metallituotteet 2.4 0.7 –11.3 –1.6 3.4 –1.3 –4.0Elektroniikka ja sähkötekninen –1.6 –0.9 13.2 3.9 0.6 –3.7 1.1

teollisuusAutot ja kuljetusvälineet –5.2 7.4 –50.7 –18.5 –9.6 –4.1 –22.0Energia –0.3 –1.1 –2.2 –1.0 –0.1 –2.3 0.9Muu teollisuus –0.4 0.6 7.0 –2.3 4.8 3.5 –0.2Palvelut 0.0 0.1 1.0 0.4 –0.9 –0.2 –0.3

403

M i k a W i d g r é n j a P e k k a S u l a m a a

Intia, Malediivit, Nepal, Pakistan, Sri Lanka)sekä Kiina hyötyvät lähes yhtä paljon.

Globaali vapaakauppa on kaikkien mallisi-muloinnin maiden ja alueiden kannalta Aasianvapaakaupparatkaisua parempi vaihtoehto. Joolemassa oleville kauppablokeille, kuten EU jaNAFTA kokonaistuotannon positiivinen muu-tos ei ole kuitenkaan kovin suuri. Globaalinintegraation suurimmat voittajat ovatkin Aasianmaat (pl. Hong Kong, Australia ja Uusi-See-lanti), Venäjä, Brasilia ja muu maailma.

5 Johtopäätökset

Tässä tutkimuksessa tarkastelimme maailman-kaupan vapautumisen taloudellisia vaikutuksiaverraten globaalin vapaakaupan ja alueelliseenintegraatioon (regionalismiin) perustuvia kehi-tyskulkuja. Edellisen kohdalla oletimme, ettäkoko maailma muodostaa vapaakauppa-alueenja jälkimmäisessä, että Aasian maat muodosta-vat keskenään laajan vapaakauppa-alueen. Re-gionalismiskenaariossa on perusajatuksena niin

Kuvio 3. Kokonaistuotannon muutos Aasian vapaakaupparatkaisussa ja globaalissa integraatiossa suhteessa nykytilantee-seen, %.

404

A R T I K K E L E I T A KAK 4 / 2004

sanottu kolminapainen maailmantalous, jossatoimii kolme keskeistä kauppablokkia: EU,NAFTA ja Aasian vapaakauppa-alue. Tarkas-telimme lisäksi skenaariota, jossa NAFTA jaAasian vapaakauppa-alue yhdistyvät (kaksina-painen maailmantalous).

Tutkimuksessa on käytetty kansainvälisentalouden numeerista tasapainomallia GTAP(Global Trade Analysis Project), jota on maail-malla sovellettu laajalti muun muassa erilais-ten kansainvälistä kauppaa koskevien kysymys-ten tarkasteluun. Analyysissa maailmantalouson jaettu 16:een maahan ja alueeseen. Tarkas-telun pääpaino on Aasiassa ja Euroopan unio-nissa.

Aggregaattitulosten perusteella globaali va-paakauppa osoittautuu kaikkien maiden jaalueiden osalta paremmaksi kuin kolmi- taikaksinapainen maailmantalous sekä kokonais-tuotannolla että taloudellisella hyvinvoinnilla(ekvivalentti variaatio) mitattuna. Simulointi-tulokset eivät kuitenkaan tue sitä, että globaalivapaakauppa olisi kaikkien maiden ja alueidenkannalta paras tarkastelluista vaihtoehdoista.Uudet EU-jäsenmaat eroavat tässä suhteestamuusta maailmasta: niiden kannalta paras vaih-toehto on nykyinen tilanne. Laajempi maail-mankaupan vapautuminen tuottaa niille koko-naistuotannon ja taloudellisen hyvinvoinninvähenemisen vapautuipa maailmankauppaalueellisesti tai globaalisti. Koko maailman ta-loudellisen hyvinvoinnin kannalta globaali va-paakauppa on paras vaihtoehto. Nykytilanne,kaksi- tai kolminapainen alueellinen integraa-tio eivät eroa tässä suhteessa merkittävästitoisistaan. Kaksinapainen järjestely on kuiten-kin epätodennäköinen, koska se aiheuttaaNAFTAlle hyvinvointitappion, vaikkakin lisääAasian maiden taloudellista hyvinvointia.

Aasian vapaakauppa-alueen muodostumi-

sella on vain pieniä negatiivisia taloudellisia hy-vinvointivaikutuksia alueen ulkopuolella uusiaEU-maita lukuun ottamatta. Ne kokevat var-sin merkittävän hyvinvointitappion ja noin pro-sentin kokonaistuotannon supistumisen. Pää-asiallinen syy tähän on auto- ja elektroniikka-teollisuuden tuotannon väheneminen. Globaalivapaakauppa kohtelee uusia EU-maita kutakuinkin samalla tavalla. Suurimmat voittajatglobaalissa vapaakaupassa ovat Aasian maat(pl. Australia ja Uusi-Seelanti), Brasilia ja muumaailma. Jo keskenään integroituneet EU15,NAFTA ja ANZCERTA (Australian ja Uuden-Seelannin vapaakauppa-alue) sekä Japani eiväthyödy globaalista vapaakaupasta läheskäänyhtä paljon verrattuna nykytilanteeseen.

Toimialatasolla globaali vapaakauppa muut-taa maailman tuotantorakennetta. Maatalou-dessa uudet EU-maat, NAFTA ja ANZCERTAovat simulointitulosten mukaan tuotannon kas-vualueita; tekstiiliteollisuudessa Kiina, ASEA-maat, Korea ja Taiwan; elintarviketeollisuudes-sa EU25-maat (pl. Suomi), NAFTA, ANZ-CERTA ja Hong Kong; paperiteollisuudessaEU-maat ja NAFTA; kemianteollisuudessaEU-maat (pl. Iso-Britannia, Ruotsi ja Tanska),Japani sekä Korea ja Taiwan; öljynjalostukses-sa EMU-maat (pl. Suomi); uudet EU-maat,Venäjä, ANZCERTA, Intia, Japani sekä Koreaja Taiwan; metalleissa Venäjä, Japani ja muumaailma; metallituoteteollisuudessa Suomi, In-tia, Japani, sekä Korea ja Taiwan; elektro-niikkateollisuudessa Suomi, Venäjä, SAARC-maat, pl. Intia (Bangladesh, Bhutan, Maledii-vit, Nepal, Pakistan, Sri Lanka), ASEAN-maat(Brunei, Dar-es-Salam, Kamputsea, Indonesia,Laos, Malesia, Myanmar, Filippiinit, Singapo-re, Thaimaa ja Vietnam), Japani ja Kiina, ener-giassa Venäjä ja NAFTA ja autoteollisuudessaJapani sekä Korea ja Taiwan.

405

M i k a W i d g r é n j a P e k k a S u l a m a a

Toimialatasolla simuloidut tulokset kertovatselkeästi sen, Suomen suhteellisen edun toimi-alat (paperi-, metallituote- ja elektroniikkate-ollisuus) näyttävät menestyvän tuotantomieles-sä paremmin aidosti globaalissa vapaakaupas-sa kuin alueellisessa integraatiossa. Merkittäväero Suomen ja muiden EU-maiden välillä onse, että Aasian vapaakaupparatkaisu on muilleEU-maille erityisesti elektroniikkateollisuudentuotannon kannalta globaalia integraatiota pa-rempi vaihtoehto.

Kirjallisuus

Armington, P. (1969): ”A Theory of Demand forProducts Distinguished by Place of Production”,IMF Staff Papers 16, (March), s. 159–178.

Baldwin, R., Francois, J. ja R. Portes (1997): ”TheCosts and Benefits of Eastern Enlargement: theImpact on the EU and Central Europe”, Eco-nomic Policy 24, s. 127–176.

Galloway M., McDaniel C., ja S. Rivera (2000):”Long run industry-level estimates of Arming-ton elasticities”, U.S. ITC Working paper 2000–09a.

Hertel T., toim., (1997): Global Trade analysis, Mod-elling and Applications, Cambridge UniversityPress.

Hillberry R., Anderson M., Balisteri E. ja A. Fox(2001): The Determinants of Armington TasteParameters in CGE models, or ”Why You LoveCanadian Vegetable Oil”, GTAP http://www.gtap.agecon.purdue.edu/resources/res_display.asp?

Huff, K. ja T.W. Hertel (2001): Decomposing Wel-fare Changes in GTAP, GTAP Technical PaperNo. 5, Center for Global Trade Analysis, Pur-due University, West Lafayette, Indiana.

Ianchovichina, E. ja R. McDougall (2000): Theoret-ical Structure of Dynamic GTAP, GTAP Tech-nical Paper No. 17.

Kaitila, V. (2004): The Factor Intensity of Accessionand EU15 Countries’ Comparative Advantage inthe Internal Market, The Research Institute ofFinnish Economy, Discussion Papers 926.

Krugman, P. (1991): ”Is Bilateralism Bad?”, teok-sessa Helpman, E. ja A. Razin (toim.): Interna-tional Trade and Trade Policy, s. 9–23, MITPress.

Krugman, P. (1993): ”Regionalism vs. Multilateral-ism: Analytical Notes”, teoksessa: De Melo, J. jaA. Panagariya (toim.): New Dimensions in Re-gional Integration, s. 58–89, Cambridge Univer-sity Press.

Liapis, P. ja M. Tsigas (1998): CEEC Accession tothe EU: A General Equilibrium Analysis, Chap-ter 5 in Regional Trade Agreements and U.S.Agriculture, Agricultural Economics Report No.771, Economic Research Service, U.S. Depart-ment of Agriculture.

Sulamaa, P. ja M. Widgrén (2003): EU Enlargementand Beyond: A Simulation Study on EU and CISIntegration, CEPR Discussion Papers 3768.

Sulamaa, P. ja M. Widgrén (2004): EU Enlargementand Beyond: A Simulation Study on EU andRussia Integration, ilmestyy Empirica.

Vaittinen, R. (2000): Eastern Enlargement of theEuropean Union, VATT Research Reports 64,Valtion taloudellinen tutkimuskeskus.

Vaittinen, R. (2004): Trade Policies and IntegrationEvaluations with CGE-Models, Helsinki Schoolof Economics and Business AdministrationA-235.

Widgrén, M. (2004): Suomen, Aasian ja uusien EU-maiden suhteellinen etu ja kilpailuasetelmienmuutos, Valtioneuvoston kanslian ”Suomi glo-baalissa taloudessa” -selvityksen taustaraportti.

406

A R T I K K E L E I T A KAK 4 / 2004

407

M i k a W i d g r é n j a P e k k a S u l a m a a

408

A R T I K K E L E I T A KAK 4 / 2004