A Indústria Automóvel em Portugal -...

39

i A Indústria Automóvel em Portugal Autores André Vale Diogo Costa Gustavo Monteiro João Pedro Ferreira Maria Santos Paulo Ribeiro Mestrado Integrado em Engenharia Mecânica Armando Sousa Teresa Duarte Equipa 1M5_02 Supervisor: Lucas Silva Monitor: João Ferreira

Transcript of A Indústria Automóvel em Portugal -...

i

A Indústria Automóvel em

Portugal

Autores

André Vale Diogo Costa

Gustavo Monteiro João Pedro Ferreira

Maria Santos Paulo Ribeiro

Mestrado Integrado em Engenharia Mecânica

Armando Sousa Teresa Duarte

Equipa 1M5_02

Supervisor: Lucas Silva Monitor: João Ferreira

FEUP 2013

A Indústria Automóvel em Portugal ii

Resumo

O presente relatório analisa a indústria automóvel portuguesa e o seu impacto na

economia nacional, tendo o intuito de caracterizar esta indústria que se subdivide

essencialmente na montagem de veículos e na produção de componentes

automóveis.

Para esta análise recorreu-se sobretudo a relatórios de associações especializadas, a

dados estatísticos, às próprias empresas do setor e a particulares associados ao ramo

automóvel. Os dados estatísticos, para cada um dos subsetores acima referidos,

foram tratados de forma a permitir concluir quanto à estrutura e importância económica

da indústria automóvel em Portugal, que constituem o objetivo principal do presente

relatório.

Com este intuito, foi feita uma breve retrospetiva histórica da indústria automóvel em

Portugal, uma descrição das principais empresas que operam em ambos os

subsetores, uma análise da produção de veículos e de componentes, com ênfase na

Autoeuropa devido à sua importância relativa, e uma análise das vendas e do

contributo para o comércio externo.

Concluiu-se que a indústria automóvel é hoje a terceira maior no âmbito da indústria

transformadora a nível nacional, tendo um impacto económico relevante. Contudo, a

produção automóvel portuguesa, essencialmente concentrada atualmente na

Autoeuropa, representa apenas 1% da produção europeia. Uma parcela muito elevada

da produção tem como destino a exportação.

No âmbito do comércio externo, observa-se que a Balança Comercial Portuguesa do

setor automóvel é, na sua globalidade, negativa, apesar de se mostrar equilibrada no

subsetor dos componentes.

FEUP 2013

A Indústria Automóvel em Portugal iii

Palavras-chave

Automóvel

Produção

Volume de produção

Volume de vendas

Indústria transformadora

Componentes automóveis

Mercado

Montagem

Fabricante

Autoeuropa

Exportação

Balança Comercial

Produto Interno Bruto (PIB)

FEUP 2013

A Indústria Automóvel em Portugal iv

Conteúdo

1. Introdução ................................................................................................................. 1

2. História da Indústria Automóvel em Portugal ............................................................ 2

2.1. 1961-1974/76 – Mercado protegido .................................................................... 3

2.2. 1977-1986/88 – Projeto RENAULT ..................................................................... 4

2.3. Desde o início dos anos 90 – Projeto Autoeuropa .............................................. 5

3. Empresas ................................................................................................................. 6

3.1. Autoeuropa ......................................................................................................... 6

3.2. Renault CACIA ................................................................................................... 6

3.3. PSA Peugeot Citroën ......................................................................................... 7

3.4. Toyota Caetano .................................................................................................. 8

3.5. Mitsubishi Fuso Truck Europe ............................................................................ 8

3.6. Bosch ................................................................................................................. 9

3.7. Continental ......................................................................................................... 9

3.8. Delphi ............................................................................................................... 10

3.9. Faurecia ........................................................................................................... 10

4. Produção ................................................................................................................ 11

4.1. Produção de veículos em Portugal ................................................................... 11

4.2 Análise da Autoeuropa ...................................................................................... 14

4.3. Produção de componentes ............................................................................... 17

5. Vendas ................................................................................................................... 18

5.1. Vendas de veículos e componentes ................................................................. 18

5.2. Comércio externo ............................................................................................. 19

5.3. Divisão por subsetores ..................................................................................... 22

6. Projectos e Perspetivas .......................................................................................... 26

7. Conclusões ............................................................................................................. 28

8. Bibliografia .............................................................................................................. 29

9. Anexos .................................................................................................................... 30

FEUP 2013

A Indústria Automóvel em Portugal v

Lista de Figuras

Figura 1: A Indústria automóvel portuguesa em retrospetiva [2]…………………………………… 2

Figura 2: Produção de veículos/unidades de montagem: 1961-1976 (AIMA, 2002) .................... 3

Figura 3: Produção de veículos/unidades de montagem: 1977-1988 (AIMA, 2002) .................... 4

Figura 4: Veículos automóveis produzidos em Portugal [7] ........................................................ 12

Figura 5: Produção automóvel por fábrica em Portugal (2012) [7] ............................................. 13

Figura 6: Veículos automóveis produzidos pela Autoeuropa [11] ............................................... 14

Figura 7: Vendas da Autoeuropa [11] ......................................................................................... 15

Figura 8: Produtividade da Autoeuropa [11] ............................................................................... 16

Figura 9: Balança comercial portuguesa no setor automóvel [9] ................................................ 19

Figura 10: Países de destino das exportações (automóveis e componentes) [9] ...................... 20

Figura 11: Peso das exportações do setor automóvel nas exportações totais para o país (2010)

[9] ................................................................................................................................................. 20

Figura 12: Exportações [9] .......................................................................................................... 22

Figura 13: Importações [9] .......................................................................................................... 22

FEUP 2013

A Indústria Automóvel em Portugal vi

Lista de Tabelas

Tabela 1 - Evolução do número de fábricas de montagem em Portugal e a sua produção [7] .. 11

Tabela 2 - Distribuição das empresas produtoras de componentes automóveis por CAE [10] . 17

Tabela 3 - Principais fornecedores de Portugal no setor automóvel [9] ..................................... 21

Tabela 4 - Saldo da balança comercial por segmento em 2010 [9] ............................................ 23

Tabela 5 - Clientes da exportação de automóveis [97] ............................................................... 23

Tabela 6 - Exportações de veículos (2010) [9] ........................................................................... 24

Tabela 7 - Exportações de componentes (2010) [9] ................................................................... 24

Tabela 8 - Vendas de automóveis ligeiros de passageiros………………………………………..38

FEUP 2013

A Indústria Automóvel em Portugal vii

Lista de Acrónimos

ACAP – Associação Automóvel de Portugal

AFIA – Associação de Fabricantes para a Indústria Automóvel

AICEP – Agência para o Investimento e Comércio Externo de Portugal

INE – Instituto Nacional de Estatística

CBU – Completely Built Up

CKD – Completely Knock Down

FEUP 2013

A Indústria Automóvel em Portugal viii

Agradecimentos

Recorreu-se, ao longo deste trabalho, a várias empresas e particulares e destaca-se a

elevada recetividade e apoio que foi facultado para a execução deste relatório.

Agradece-se em especial à ACAP pela disponibilidade de responder a questões

colocadas no âmbito do trabalho e pelo facto de ter disponibilizado a consulta de

documentos de acesso restrito.

Destaca-se também o apoio do monitor João Ferreira ao longo das diversas fases de

execução do presente relatório.

Introdução FEUP 2013

A Indústria Automóvel em Portugal 1

1. Introdução

No âmbito da unidade curricular Projeto FEUP foi elaborado o presente relatório

relativo à indústria automóvel em Portugal, com o intuito de criar uma síntese

informativa direcionada a todos os interessados nesta área.

Neste, apresentam-se as principais empresas ligadas ao ramo, tanto a nível da

produção de componentes, como da montagem de veículos. Relativamente a estas

empresas, analisou-se o volume de negócios dos mercados interno e externo e o seu

peso na economia nacional, bem como o contributo para o emprego.

De igual modo, tentou-se perspetivar a evolução futura deste tecido industrial da

economia portuguesa, apresentando os projetos previstos e os incentivos económicos

a nível estatal, assim como, a evolução do mercado automóvel mundial.

História da Indústria Automóvel em Portugal FEUP 2013

A Indústria Automóvel em Portugal 2

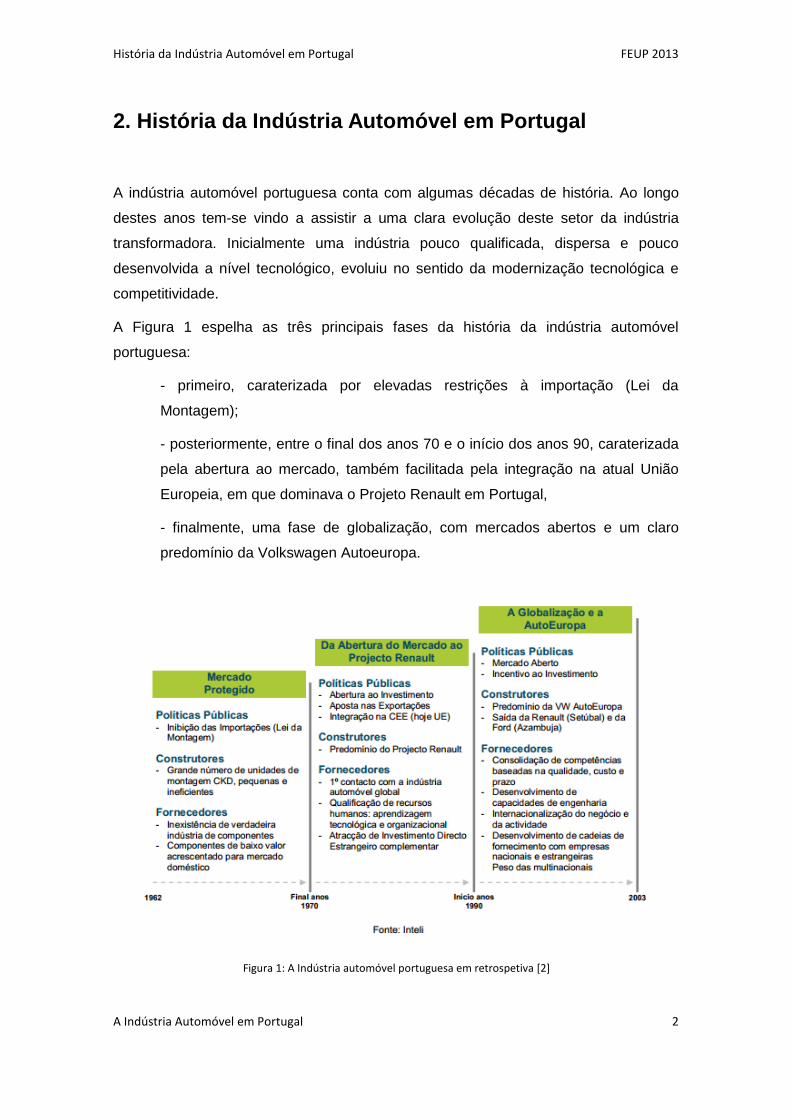

2. História da Indústria Automóvel em Portugal

A indústria automóvel portuguesa conta com algumas décadas de história. Ao longo

destes anos tem-se vindo a assistir a uma clara evolução deste setor da indústria

transformadora. Inicialmente uma indústria pouco qualificada, dispersa e pouco

desenvolvida a nível tecnológico, evoluiu no sentido da modernização tecnológica e

competitividade.

A Figura 1 espelha as três principais fases da história da indústria automóvel

portuguesa:

- primeiro, caraterizada por elevadas restrições à importação (Lei da

Montagem);

- posteriormente, entre o final dos anos 70 e o início dos anos 90, caraterizada

pela abertura ao mercado, também facilitada pela integração na atual União

Europeia, em que dominava o Projeto Renault em Portugal,

- finalmente, uma fase de globalização, com mercados abertos e um claro

predomínio da Volkswagen Autoeuropa.

Figura 1: A Indústria automóvel portuguesa em retrospetiva [2]

História da Indústria Automóvel em Portugal FEUP 2013

A Indústria Automóvel em Portugal 3

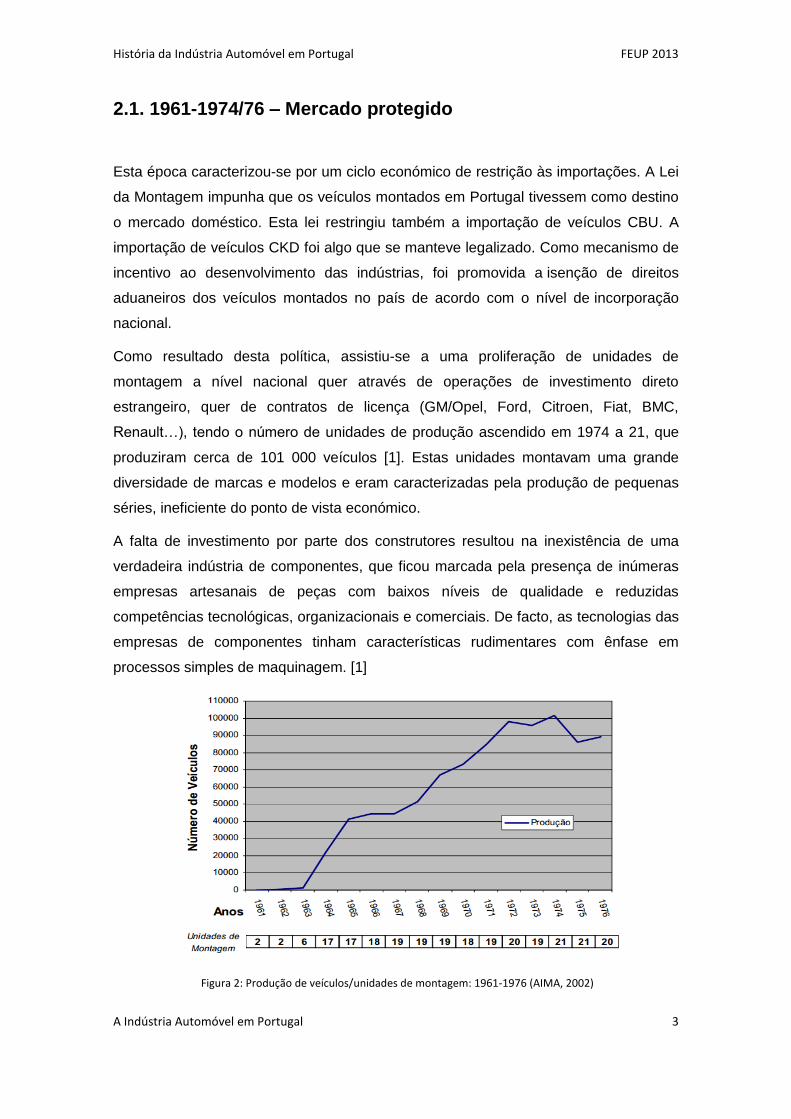

2.1. 1961-1974/76 – Mercado protegido

Esta época caracterizou-se por um ciclo económico de restrição às importações. A Lei

da Montagem impunha que os veículos montados em Portugal tivessem como destino

o mercado doméstico. Esta lei restringiu também a importação de veículos CBU. A

importação de veículos CKD foi algo que se manteve legalizado. Como mecanismo de

incentivo ao desenvolvimento das indústrias, foi promovida a isenção de direitos

aduaneiros dos veículos montados no país de acordo com o nível de incorporação

nacional.

Como resultado desta política, assistiu-se a uma proliferação de unidades de

montagem a nível nacional quer através de operações de investimento direto

estrangeiro, quer de contratos de licença (GM/Opel, Ford, Citroen, Fiat, BMC,

Renault…), tendo o número de unidades de produção ascendido em 1974 a 21, que

produziram cerca de 101 000 veículos [1]. Estas unidades montavam uma grande

diversidade de marcas e modelos e eram caracterizadas pela produção de pequenas

séries, ineficiente do ponto de vista económico.

A falta de investimento por parte dos construtores resultou na inexistência de uma

verdadeira indústria de componentes, que ficou marcada pela presença de inúmeras

empresas artesanais de peças com baixos níveis de qualidade e reduzidas

competências tecnológicas, organizacionais e comerciais. De facto, as tecnologias das

empresas de componentes tinham características rudimentares com ênfase em

processos simples de maquinagem. [1]

Figura 2: Produção de veículos/unidades de montagem: 1961-1976 (AIMA, 2002)

História da Indústria Automóvel em Portugal FEUP 2013

A Indústria Automóvel em Portugal 4

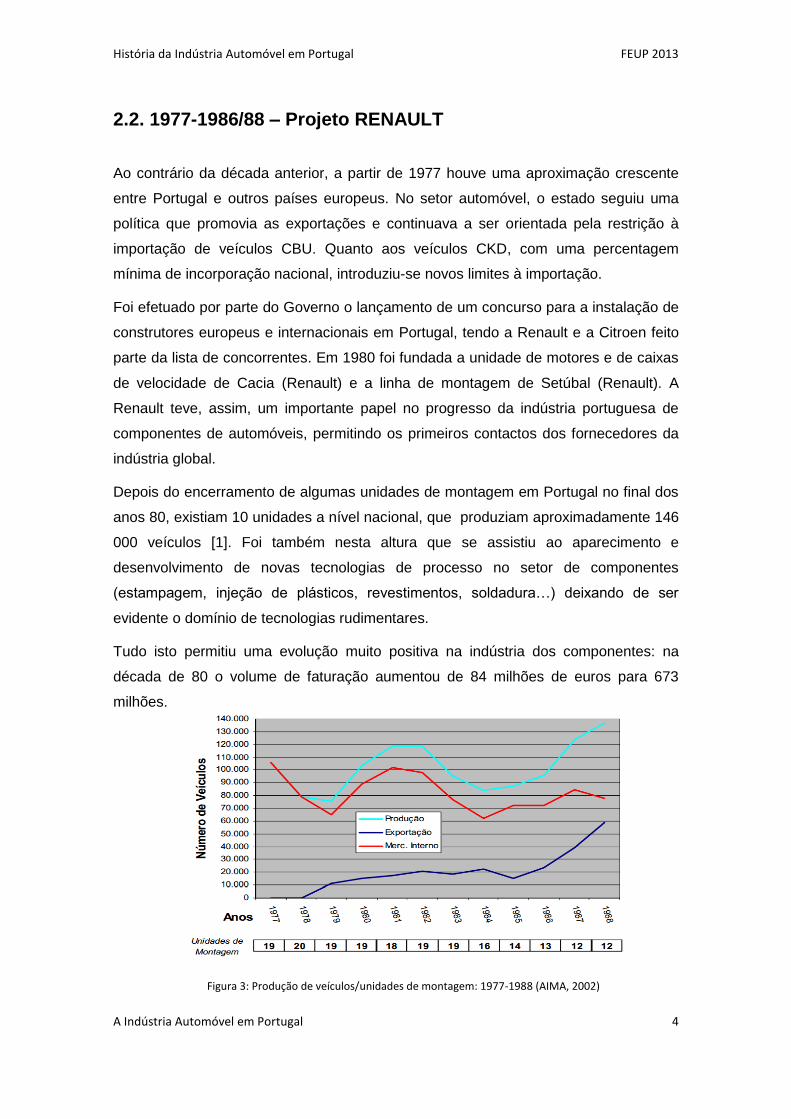

Figura 3: Produção de veículos/unidades de montagem: 1977-1988 (AIMA, 2002)

2.2. 1977-1986/88 – Projeto RENAULT

Ao contrário da década anterior, a partir de 1977 houve uma aproximação crescente

entre Portugal e outros países europeus. No setor automóvel, o estado seguiu uma

política que promovia as exportações e continuava a ser orientada pela restrição à

importação de veículos CBU. Quanto aos veículos CKD, com uma percentagem

mínima de incorporação nacional, introduziu-se novos limites à importação.

Foi efetuado por parte do Governo o lançamento de um concurso para a instalação de

construtores europeus e internacionais em Portugal, tendo a Renault e a Citroen feito

parte da lista de concorrentes. Em 1980 foi fundada a unidade de motores e de caixas

de velocidade de Cacia (Renault) e a linha de montagem de Setúbal (Renault). A

Renault teve, assim, um importante papel no progresso da indústria portuguesa de

componentes de automóveis, permitindo os primeiros contactos dos fornecedores da

indústria global.

Depois do encerramento de algumas unidades de montagem em Portugal no final dos

anos 80, existiam 10 unidades a nível nacional, que produziam aproximadamente 146

000 veículos [1]. Foi também nesta altura que se assistiu ao aparecimento e

desenvolvimento de novas tecnologias de processo no setor de componentes

(estampagem, injeção de plásticos, revestimentos, soldadura…) deixando de ser

evidente o domínio de tecnologias rudimentares.

Tudo isto permitiu uma evolução muito positiva na indústria dos componentes: na

década de 80 o volume de faturação aumentou de 84 milhões de euros para 673

milhões.

História da Indústria Automóvel em Portugal FEUP 2013

A Indústria Automóvel em Portugal 5

2.3. Desde o início dos anos 90 – Projeto Autoeuropa

Nesta etapa, assistiu-se a uma intensificação da abertura do mercado nacional à

Europa, de forma cada vez mais significativa. O Projeto Autoeuropa foi claramente um

projeto estruturante de investimento estrangeiro no setor automóvel em Portugal,

tendo-se estabelecido uma rede de fornecedores de empresas de componentes de

capital nacional e estrangeiro.

O envolvimento com a rede Ford-Volkswagen possibilitou aos fornecedores a

consolidação de competências ao nível do custo, qualidade e prazo, regras de

funcionamento da indústria automóvel, desenvolvimento de conhecimentos de

engenharia de processo, aumento de escala, início de processos de

internacionalização e o estabelecimento de ligações com construtores europeus. Esta

etapa fica também marcada por um maior domínio das tecnologias de processos de

fabrico, em particular na estampagem e na injeção de plásticos.

Consequentemente, a indústria de componentes nacionais registou uma evolução

muito positiva, com um aumento do volume de faturação de 900 milhões de euros em

1989 para 4 100 milhões de euros em 2001. As exportações aumentaram no mesmo

período de cerca de 600 milhões de euros para aproximadamente 2 650 milhões de

euros. Desta forma, o setor de componentes passou a ser um dos setores

exportadores com maior importância a nível nacional, a par do setor têxtil e do

vestuário.

No entanto, é de salientar que a influência da Autoeuropa foi penalizada pelo facto de

a unidade se cingir aos aspetos operacionais da produção e logística, sendo a sua

intervenção nas áreas de política de produto, conceção e desenvolvimento e

marketing diminuta, pelo que para as empresas de componentes mais avançadas o

espaço de atuação deixou de ser a esfera nacional e passou a ser a esfera global

independentemente da presença da fábrica em Portugal.

Empresas FEUP 2013

A Indústria Automóvel em Portugal 6

3. Empresas

3.1. Autoeuropa

A Autoeuropa é uma das fábricas de produção automóvel pertencente ao Grupo

Volkswagen desde 1999. Está inserida na região de Palmela e iniciou a sua produção

efetiva em 1995, tornando-se a maior e mais avançada fábrica do setor automóvel

existente em Portugal.

A fábrica tem uma capacidade instalada de montagem de 180 000 veículos por ano

[11]. Representa o maior investimento estrangeiro até hoje feito em Portugal, tendo um

impacto muito positivo na economia portuguesa, sobretudo ao nível das exportações,

representando 1% do PIB [11], e sendo responsável por 10% das exportações

nacionais [11]. Esta é a segunda maior exportadora em Portugal, atrás da Galp

Energia, tendo faturado em 2012 cerca de 1 940 milhões de euros [11].

A fábrica da Volkswagen tem a particularidade de produzir uma gama exclusiva de

veículos e de ter uma unidade própria de estampagem, importante para o futuro da

fábrica e para o seu desenvolvimento. Atualmente a Autoeuropa produz os modelos

Sharan (VW), Alhambra (Seat), Eos (VW) e Sirocco (VW), direcionando a sua aposta

futura para os veículos de nicho de mercado.

Em 2012 a sua produção atingiu os 112 550 veículos [11], dos quais foram exportados

99,4% [11] dos veículos da marca Volkswagen. Esta unidade mantém cerca de 3 600

empregos diretos e 6 200 indiretos.

3.2. Renault CACIA

É uma fábrica do Grupo Renault e produz órgãos e componentes para a indústria

automóvel desde 1981. A fábrica está localizada num dos mais importantes centros

industriais de Portugal – Aveiro.

As instalações dispõem de sofisticados meios de controlo de qualidade e ensaios,

usando metodologias avançadas e recomendadas pelo grupo Renault. A totalidade da

sua produção destina-se a fábricas Renault e Nissan de montagem veículos e de

mecânica situadas em países da Europa, América e Asia.

Empresas FEUP 2013

A Indústria Automóvel em Portugal 7

A fábrica tem contratados 1 100 colaboradores [18] e em 2012 produziu cerca de 532

000 caixas de velocidades [18]; a Renault CACIA é considerada a segunda maior

unidade do setor automóvel português, sendo todo o seu volume de negócio destinado

à exportação [19].

3.3. PSA Peugeot Citroën

A unidade PSA Peugeot Citroën encontra-se instalada em Mangualde desde 1964.

Atualmente esta unidade funciona como que um satélite da unidade que o grupo

francês detém em Vigo, não se dedicando a montar nenhum modelo em exclusivo,

mas versões de veículos produzidos em Vigo, de onde recebe os componentes [13].

A fábrica da PSA em Portugal apenas dedica-se à montagem de veículos comerciais

ligeiros, Peugeot Partner e Citröen Berlingo, desde 1996. A fábrica de Mangualde tem

a particularidade de ter um processo produtivo inteiramente manual que lhe permite

montar quase a totalidade dos veículos do grupo, incluindo os veículos específicos.

Hoje em dia, a fábrica é um pouco atípica no panorama da indústria automóvel

europeia, uma vez que a produção ainda é pouco automatizada. Os cerca de 1 300

funcionários do centro, produziam em 2005, cerca de 240 veículos/dia [14], enquanto a

média de produção de uma linha de montagem europeia ronda os 720 veículos/dia

[14].

Esta fábrica produz aproximadamente 50% de veículos Peugeot e 50% de veículos

Citroën. A produção é dirigida exclusivamente ao mercado europeu.

Empresas FEUP 2013

A Indústria Automóvel em Portugal 8

3.4. Toyota Caetano

Foi fundada em 1946 e iniciou o seu percurso nas carroçarias, atividade que ainda

hoje mantém, sendo a localização fábrica em Ovar.

As suas áreas de atuação são:

importação de automóveis ligeiros de passageiros e de comerciais Toyota;

importação e comercialização de peças e máquinas Toyota;

montagem de miniautocarros;

montagem de veículos ligeiros Toyota Dyna e Toyota Hiace.

Mais de metade da sua produção destina-se à exportação para vários mercados

europeus, designadamente para países como França, Reino Unido, Espanha,

Holanda, Bélgica, Dinamarca, Irlanda, Suíça, Áustria [15].

3.5. Mitsubishi Fuso Truck Europe

A Mitsubishi Fuso é uma marca de veículos comerciais japonesa pertencente ao

Grupo Daimler AG detendo esta uma linha de montagem de veículos comerciais de

caixa aberta, estabelecida no Tramagal, desde 1991.

A fábrica Mitsubishi produz o modelo Canter para mais de 30 países da Europa.

Todavia, apenas uma pequena parte dos componentes são de produção nacional.

Com uma produção inicialmente dedicada ao mercado nacional, a fábrica tem

reforçado a partir de 1996 o seu papel exportador, exportando em 2008 cerca de 86%

dos veículos montados na sua linha de montagem [17].

A unidade tem manifestado crescimentos significativos, idealizando a amplificação da

capacidade de produção.

Empresas FEUP 2013

A Indústria Automóvel em Portugal 9

3.6. Bosch

A Bosch, em Portugal, é uma filial do Grupo Bosch, uma das maiores sociedades

industriais privadas a nível mundial. A Bosch é representada na indústria automóvel

nacional pela Bosch Car Multimedia Portugal, S.A, em Braga, que desenvolvem e

fabricam uma larga gama de produtos, a maior parte dos quais exportados para os

mercados internacionais.

Com cerca de 3 180 colaboradores (2013), a Bosch tornou-se um dos maiores

empregadores industriais de Portugal e gerou, em 2012 cerca de 865 milhões de

euros em vendas [20].

A unidade de Braga é a principal fábrica da divisão Car Multimedia da Bosch e a maior

empresa do Grupo em Portugal, tendo iniciado a sua atividade em 1990. Com

reconhecido know-how, a fábrica produz um portfólio variado de produtos eletrónicos,

principalmente sistemas de navegação e aos autorrádios para a indústria automóvel.

3.7. Continental

O grupo Continental em Portugal, que é constituído por cinco empresas, tendo em

2012 um efetivo permanente de 2 243 trabalhadores e um volume de negócios de mil

milhões de euros [21], mais 104 colaboradores e 49 milhões de euros, respetivamente,

do que no ano anterior.

O grande contribuinte para esta performance foi a Continental Mabor, produtora de

pneus instalada em Lousado, Famalicão, que faturou 796 milhões de euros em 2012

[21].

Empresas FEUP 2013

A Indústria Automóvel em Portugal 10

3.8. Delphi

A Delphi iniciou a sua atividade em Portugal em 1981, e atualmente detém quatro

fábricas e um centro de engenharia de produção. Os clientes da Delphi incluem a

maioria produtores automóveis na Europa, assim como em todo o mundo.

Em 2012, a Delphi apresentou um volume de vendas na ordem dos 380 milhões de

euros, com um ligeiro decréscimo de 1,5% relativamente ao ano anterior. A empresa

emprega em Portugal aproximadamente 1 700 pessoas [22].

Esta empresa produz uma vasta variedade de produtos incluindo:

Antenas;

Válvulas de controlo;

Écrans;

Fiação eletrónica;

Produtos de Ignição e de navegação;

Entretenimento para passageiros de automóveis;

Sensores.

3.9. Faurecia

Em Portugal, a Faurecia começou a funcionar em 1962, com uma fábrica em São João

da Madeira, e até 2001 adquiriu as restantes fábricas em terreno nacional. A empresa

Faurecia emprega em Portugal cerca de 2 700 funcionários entre postos de trabalho

diretos e indiretos. Em 2012 teve um volume de negócio de 314 milhões de euros

tendo um crescimento relativamente ao ano anterior de 43% [4].

O grupo é especialista em seis grandes módulos (série de componentes combinados

para formar uma unidade):

Bancos;

Portas;

Bloco frontal;

Sistemas de escapes;

Painel de instrumentos;

Revestimentos acústico.

Produção FEUP 2013

A Indústria Automóvel em Portugal 11

4. Produção

A indústria automóvel em Portugal divide-se em dois grandes ramos: a produção e

montagem de veículos e a produção de componentes automóveis (baterias, vidros,

pneus, estofos, rádios, travões, cablagens, caixas de velocidade...).

4.1. Produção de veículos em Portugal

A evolução da política industrial e o investimento estrangeiro, designadamente no que

está relacionado com a instalação de unidades de montagem local, têm determinado a

evolução do setor automóvel em Portugal. Até ao início da década de 90 predominou o

Projeto Renault e mais recentemente a Volkswagen Autoeuropa. A instalação do

Projeto Autoeuropa determinou uma forte expansão do setor que até aí tinha tido um

crescimento reduzido.

A produção de veículos em Portugal é atualmente realizada em cinco fábricas, depois

de um processo de consolidação e reestruturação do setor que conduziu à redução do

número de produtores (nomeadamente o encerramento da fábrica da Renault em

Setúbal e da Ford Lusitana na Azambuja), mas também ao aumento da sua dimensão

face aos anos 90.

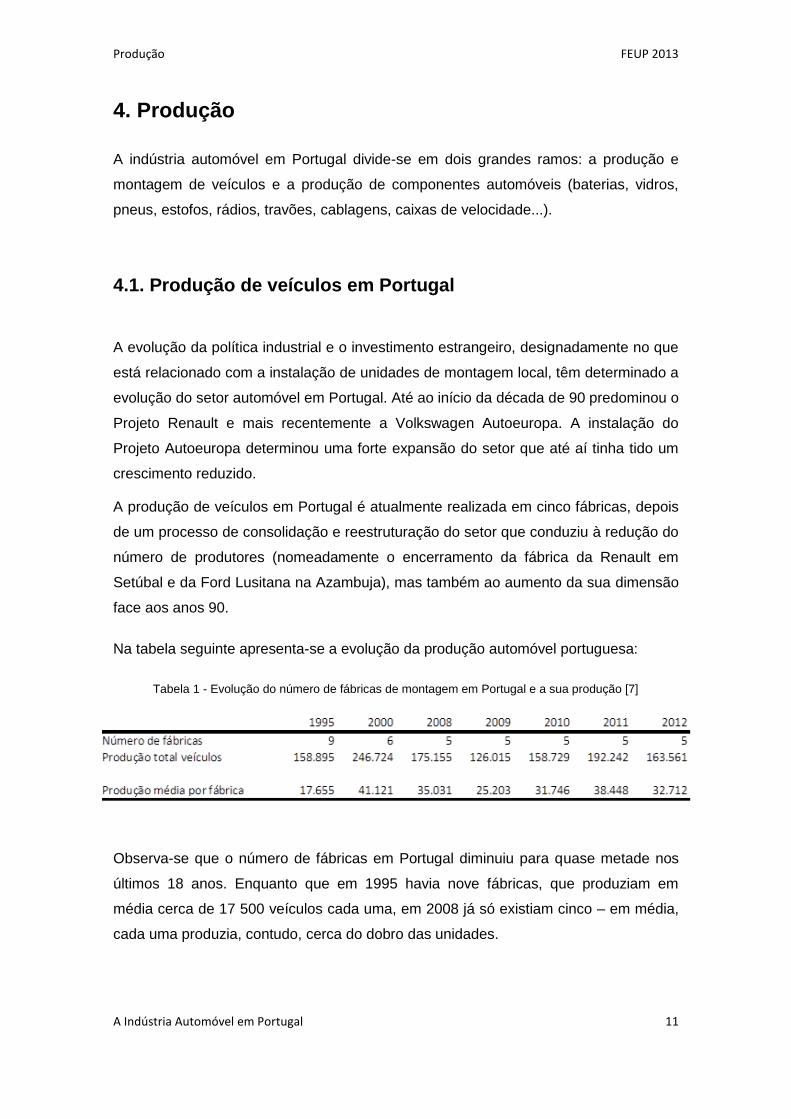

Na tabela seguinte apresenta-se a evolução da produção automóvel portuguesa:

Observa-se que o número de fábricas em Portugal diminuiu para quase metade nos

últimos 18 anos. Enquanto que em 1995 havia nove fábricas, que produziam em

média cerca de 17 500 veículos cada uma, em 2008 já só existiam cinco – em média,

cada uma produzia, contudo, cerca do dobro das unidades.

Tabela 1 - Evolução do número de fábricas de montagem em Portugal e a sua produção [7]

Produção FEUP 2013

A Indústria Automóvel em Portugal 12

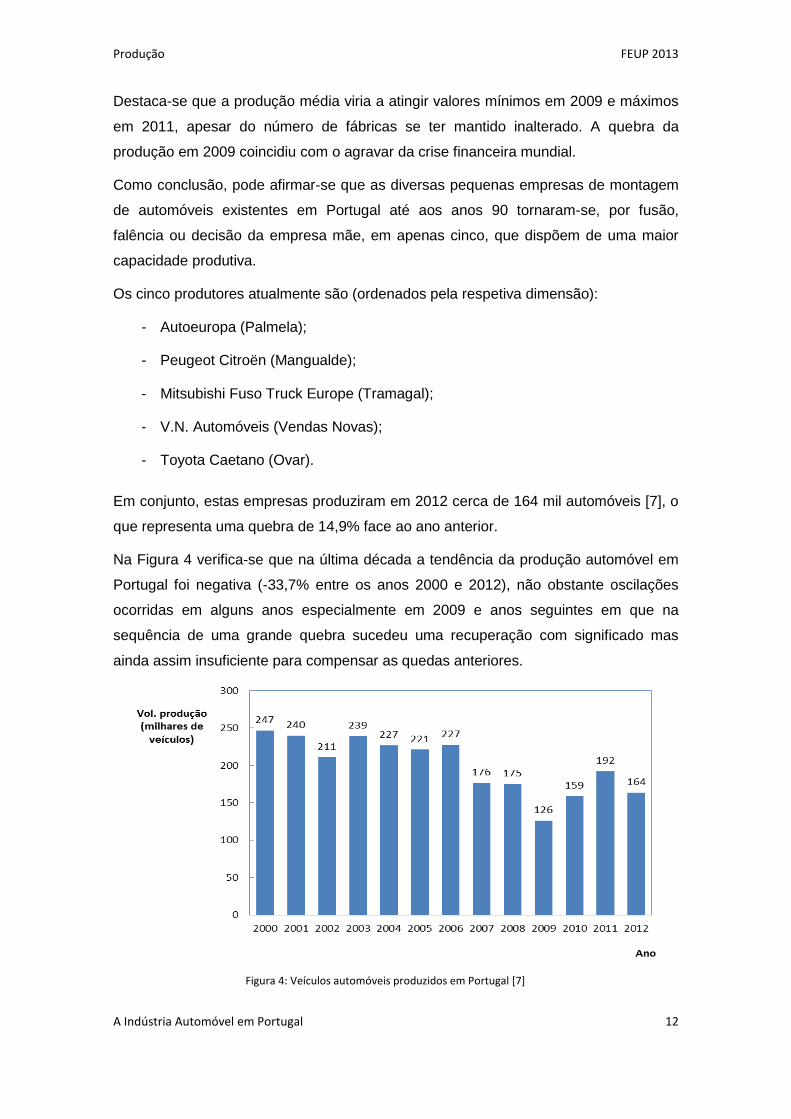

Destaca-se que a produção média viria a atingir valores mínimos em 2009 e máximos

em 2011, apesar do número de fábricas se ter mantido inalterado. A quebra da

produção em 2009 coincidiu com o agravar da crise financeira mundial.

Como conclusão, pode afirmar-se que as diversas pequenas empresas de montagem

de automóveis existentes em Portugal até aos anos 90 tornaram-se, por fusão,

falência ou decisão da empresa mãe, em apenas cinco, que dispõem de uma maior

capacidade produtiva.

Os cinco produtores atualmente são (ordenados pela respetiva dimensão):

- Autoeuropa (Palmela);

- Peugeot Citroën (Mangualde);

- Mitsubishi Fuso Truck Europe (Tramagal);

- V.N. Automóveis (Vendas Novas);

- Toyota Caetano (Ovar).

Em conjunto, estas empresas produziram em 2012 cerca de 164 mil automóveis [7], o

que representa uma quebra de 14,9% face ao ano anterior.

Na Figura 4 verifica-se que na última década a tendência da produção automóvel em

Portugal foi negativa (-33,7% entre os anos 2000 e 2012), não obstante oscilações

ocorridas em alguns anos especialmente em 2009 e anos seguintes em que na

sequência de uma grande quebra sucedeu uma recuperação com significado mas

ainda assim insuficiente para compensar as quedas anteriores.

Figura 4: Veículos automóveis produzidos em Portugal [7]

Produção FEUP 2013

A Indústria Automóvel em Portugal 13

A produção portuguesa de veículos em 2012, apesar de ser um setor com elevada

importância na economia nacional, quer em termos de exportações, quer em termos

de contributo para o Produto Interno Bruto, representa apenas cerca de 1% da

produção europeia, que ascendeu em 2012 a cerca de 16 milhões de veículos [7].

A estrutura da produção de veículos automóveis em Portugal reflete uma elevada

concentração na produção de ligeiros de passageiros, seguindo-se, a uma distância

significativa, os veículos comerciais ligeiros, enquanto os veículos comerciais pesados

têm um peso marginal [7].

De facto, em 2012, dos 164 mil veículos produzidos em Portugal, 71% correspondem

a ligeiros de passageiros e 27% a veículos comerciais ligeiros (ver Anexo A – veículos

automóveis em Portugal). Os 2% remanescentes correspondem a comerciais

pesados.

O mesmo Anexo A permite concluir que foi este subsetor dos comerciais pesados que

melhor se comportou durante a última década, tendo registado uma queda de cerca de

11%, enquanto que os outros subsetores caíram mais de 30%.

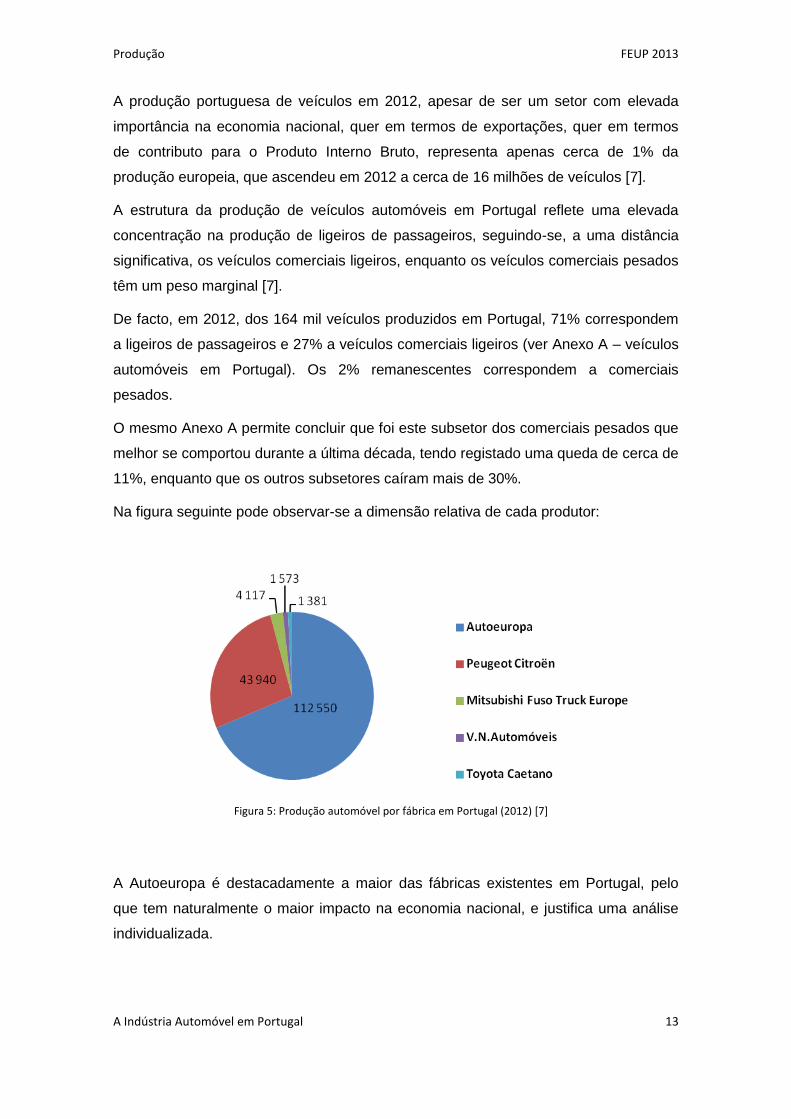

Na figura seguinte pode observar-se a dimensão relativa de cada produtor:

A Autoeuropa é destacadamente a maior das fábricas existentes em Portugal, pelo

que tem naturalmente o maior impacto na economia nacional, e justifica uma análise

individualizada.

Figura 5: Produção automóvel por fábrica em Portugal (2012) [7]

Produção FEUP 2013

A Indústria Automóvel em Portugal 14

4.2 Análise da Autoeuropa

Esta fábrica arrancou em 1995 com a produção de somente um modelo, embora sob 2

marcas (Ford e Volkswagen). Atualmente a Autoeuropa produz os modelos Eos,

Scirocco, Sharan e Alhambra [11].

De acordo com a Figura 6, os números da sua produção anual aumentaram

rapidamente nos primeiros anos, atingindo o máximo de cerca de 139 mil unidades em

1998. Nos anos seguintes registou-se um acentuado decréscimo, que culminou em

2005 com a produção de apenas cerca de 80 mil unidades, tendo desde então

registado uma tendência positiva:

Para esta evolução contribuiu decisivamente a decisão da Volkswagen de atribuir à

Autoeuropa a produção de mais veículos além do inicial monovolume. De facto, e

segundo notícias da época, em 2005 estaria em risco o encerramento desta unidade

fabril, uma vez que a procura reduzida do modelo monovolume já não justificava a

existência de uma fábrica dedicada.

Assim, a introdução do Eos em março de 2006 e do Scirocco em setembro de 2008

[11] tiveram um impacto positivo e fundamental para a manutenção desta fábrica em

Portugal.

Figura 6: Veículos automóveis produzidos pela Autoeuropa [11]

Produção FEUP 2013

A Indústria Automóvel em Portugal 15

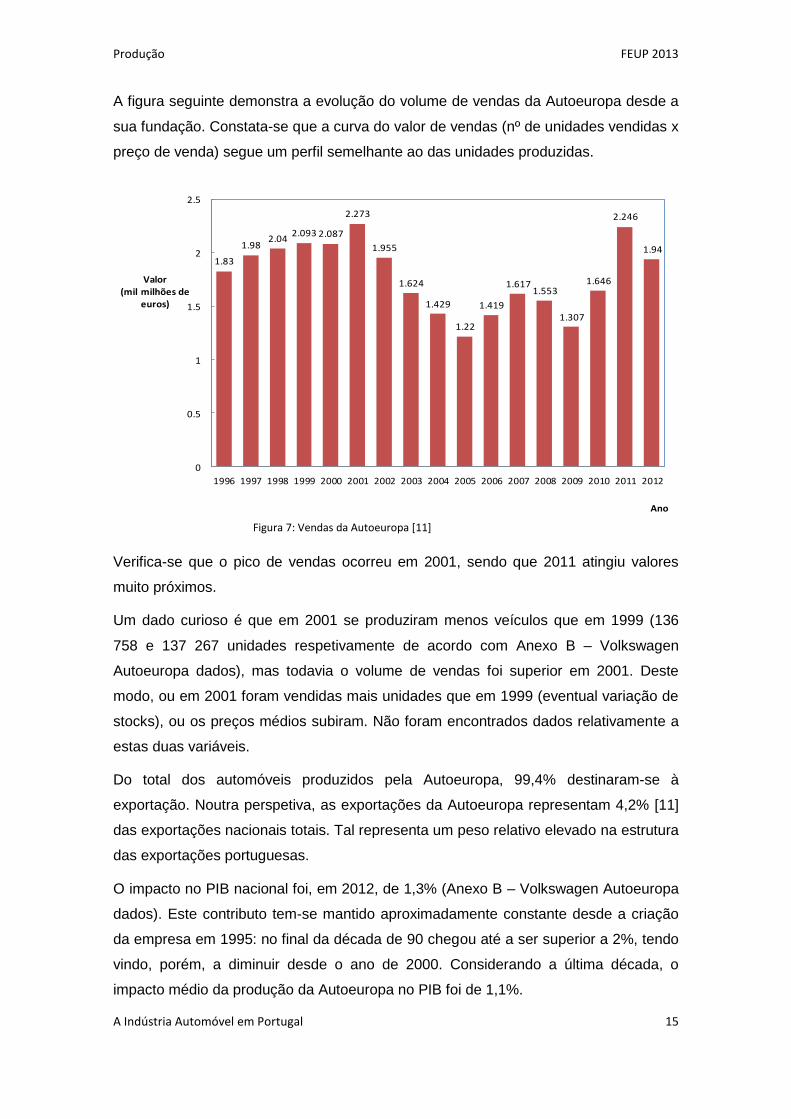

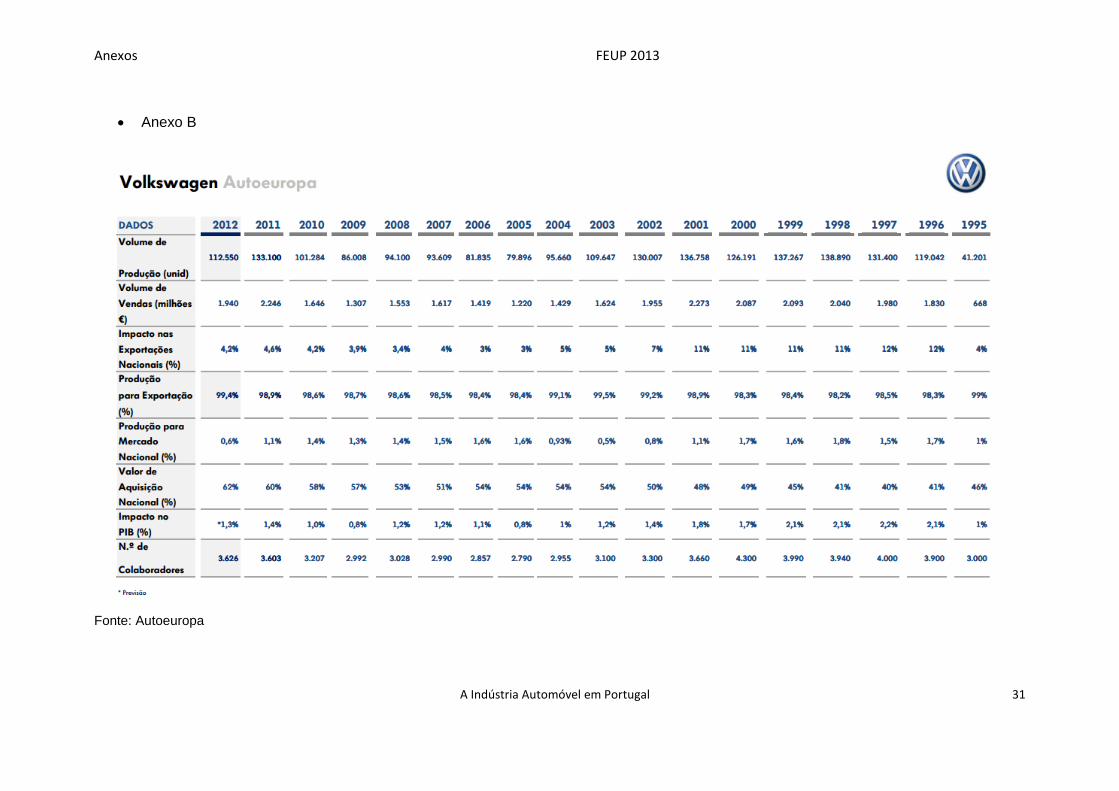

A figura seguinte demonstra a evolução do volume de vendas da Autoeuropa desde a

sua fundação. Constata-se que a curva do valor de vendas (nº de unidades vendidas x

preço de venda) segue um perfil semelhante ao das unidades produzidas.

Verifica-se que o pico de vendas ocorreu em 2001, sendo que 2011 atingiu valores

muito próximos.

Um dado curioso é que em 2001 se produziram menos veículos que em 1999 (136

758 e 137 267 unidades respetivamente de acordo com Anexo B – Volkswagen

Autoeuropa dados), mas todavia o volume de vendas foi superior em 2001. Deste

modo, ou em 2001 foram vendidas mais unidades que em 1999 (eventual variação de

stocks), ou os preços médios subiram. Não foram encontrados dados relativamente a

estas duas variáveis.

Do total dos automóveis produzidos pela Autoeuropa, 99,4% destinaram-se à

exportação. Noutra perspetiva, as exportações da Autoeuropa representam 4,2% [11]

das exportações nacionais totais. Tal representa um peso relativo elevado na estrutura

das exportações portuguesas.

O impacto no PIB nacional foi, em 2012, de 1,3% (Anexo B – Volkswagen Autoeuropa

dados). Este contributo tem-se mantido aproximadamente constante desde a criação

da empresa em 1995: no final da década de 90 chegou até a ser superior a 2%, tendo

vindo, porém, a diminuir desde o ano de 2000. Considerando a última década, o

impacto médio da produção da Autoeuropa no PIB foi de 1,1%.

1.83

1.98 2.04

2.093 2.087

2.273

1.955

1.624

1.429

1.22

1.419

1.617 1.553

1.307

1.646

2.246

1.94

0

0.5

1

1.5

2

2.5

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Valor (mil milhões de

euros)

Ano

Figura 7: Vendas da Autoeuropa [11]

Produção FEUP 2013

A Indústria Automóvel em Portugal 16

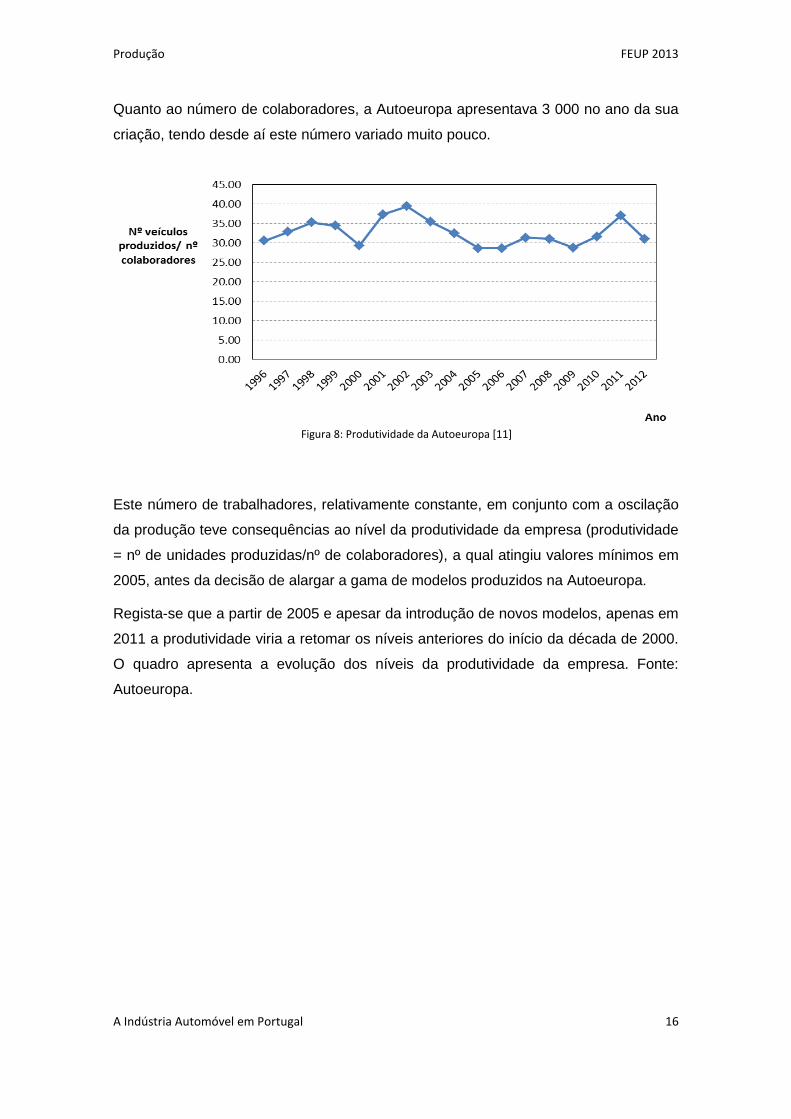

Quanto ao número de colaboradores, a Autoeuropa apresentava 3 000 no ano da sua

criação, tendo desde aí este número variado muito pouco.

Este número de trabalhadores, relativamente constante, em conjunto com a oscilação

da produção teve consequências ao nível da produtividade da empresa (produtividade

= nº de unidades produzidas/nº de colaboradores), a qual atingiu valores mínimos em

2005, antes da decisão de alargar a gama de modelos produzidos na Autoeuropa.

Regista-se que a partir de 2005 e apesar da introdução de novos modelos, apenas em

2011 a produtividade viria a retomar os níveis anteriores do início da década de 2000.

O quadro apresenta a evolução dos níveis da produtividade da empresa. Fonte:

Autoeuropa.

Figura 8: Produtividade da Autoeuropa [11]

Produção FEUP 2013

17

Distribuição das empresas produtoras de componentes automóveis por CAE

CAE Descrição %

293 Partes e acessórios para veículos a motor 44,40%

222 Partes plásticas 12,80%

257 Cutelaria, ferramentas e "hardware" geral 10,00%

221 Produtos de borracha 5,60%

139 Outros têxteis 5,00%

259 Outros produtos fabricados a partir do metal 4,40%

245 Moldagem do metal 2,80%

255 Forjamento, prensagem e estampagem do metal 1,70%

256 Tratamento e revestimento de metais 1,70%

281 Produção de maquinaria e equipamento com propósitos gerais 1,70%

273 Cablagem 1,70%

264 Televisões, rádios e outros bens similares 1,10%

243 Outras actividades de processamento do aço 1,10%

Outros Outros grupos CAE 6,10%

Fonte: AFIA

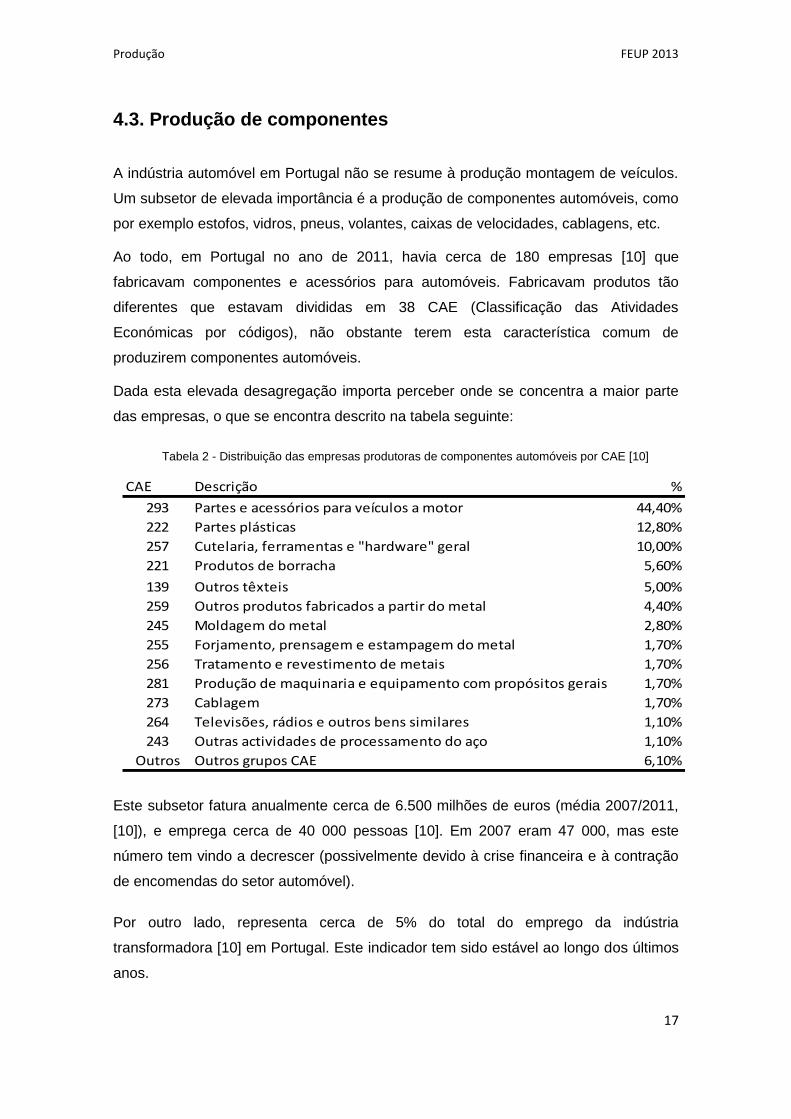

4.3. Produção de componentes

A indústria automóvel em Portugal não se resume à produção montagem de veículos.

Um subsetor de elevada importância é a produção de componentes automóveis, como

por exemplo estofos, vidros, pneus, volantes, caixas de velocidades, cablagens, etc.

Ao todo, em Portugal no ano de 2011, havia cerca de 180 empresas [10] que

fabricavam componentes e acessórios para automóveis. Fabricavam produtos tão

diferentes que estavam divididas em 38 CAE (Classificação das Atividades

Económicas por códigos), não obstante terem esta característica comum de

produzirem componentes automóveis.

Dada esta elevada desagregação importa perceber onde se concentra a maior parte

das empresas, o que se encontra descrito na tabela seguinte:

Este subsetor fatura anualmente cerca de 6.500 milhões de euros (média 2007/2011,

[10]), e emprega cerca de 40 000 pessoas [10]. Em 2007 eram 47 000, mas este

número tem vindo a decrescer (possivelmente devido à crise financeira e à contração

de encomendas do setor automóvel).

Por outro lado, representa cerca de 5% do total do emprego da indústria

transformadora [10] em Portugal. Este indicador tem sido estável ao longo dos últimos

anos.

Tabela 2 - Distribuição das empresas produtoras de componentes automóveis por CAE [10]

Vendas FEUP 2013

A Indústria Automóvel em Portugal 18

5. Vendas

5.1. Vendas de veículos e componentes

De acordo com as estatísticas de produção industrial do INE, o setor automóvel em

Portugal faturou em 2011 cerca de 6 000 milhões de euros. Tal correspondeu a cerca

de 2 900 milhões relativos a veículos automóveis, e o restante a componentes e

acessórios.

O peso das vendas do setor automóvel no total das indústrias transformadoras em

Portugal representou em 2011 cerca de 8,5% [8].

Trata-se da terceira indústria a nível nacional, tendo o volume de vendas crescido

20,1% face a 2010 e tendo o segundo maior contributo para a variação total das

vendas do conjunto da indústria transformadora. Recorda-se que 2011 foi um ano de

elevado crescimento da produção automóvel, conforme evidenciado pelos dados antes

apresentados, o que se torna especialmente visível na produção da Autoeuropa. Não

foram encontrados dados que expliquem inequivocamente a razão subjacente ao

aumento da produção automóvel em 2011.

Vendas FEUP 2013

A Indústria Automóvel em Portugal 19

5.2. Comércio externo

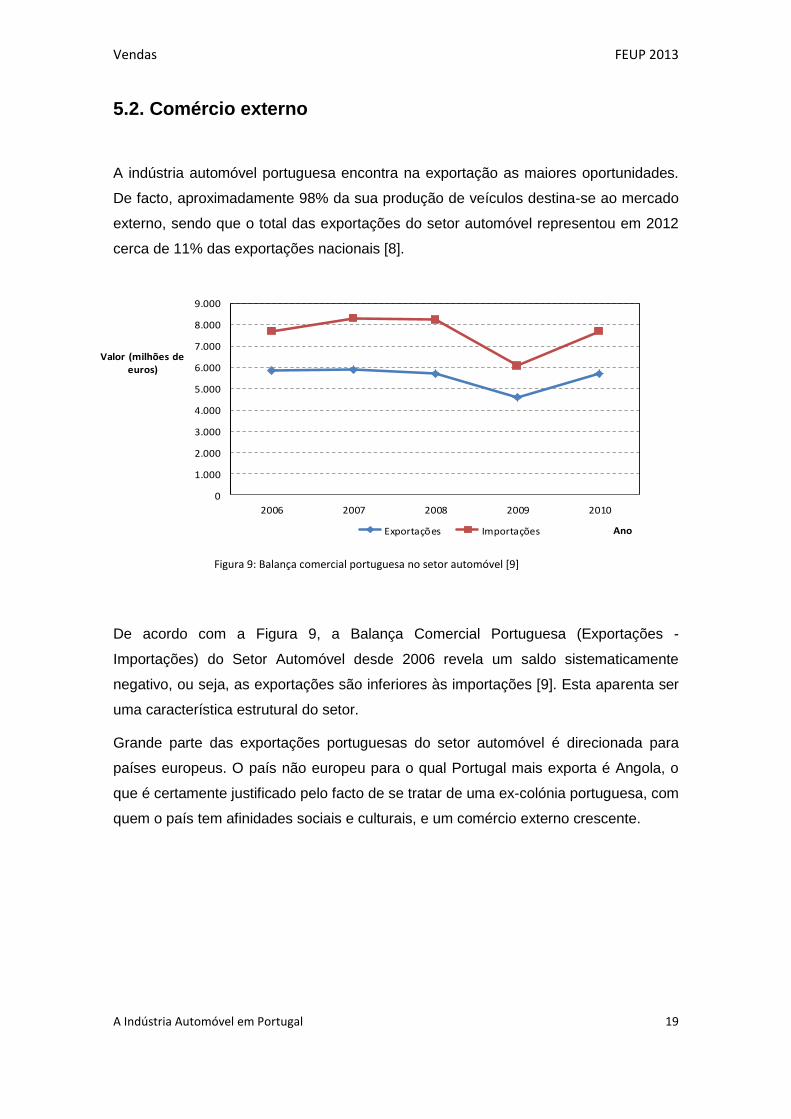

A indústria automóvel portuguesa encontra na exportação as maiores oportunidades.

De facto, aproximadamente 98% da sua produção de veículos destina-se ao mercado

externo, sendo que o total das exportações do setor automóvel representou em 2012

cerca de 11% das exportações nacionais [8].

De acordo com a Figura 9, a Balança Comercial Portuguesa (Exportações -

Importações) do Setor Automóvel desde 2006 revela um saldo sistematicamente

negativo, ou seja, as exportações são inferiores às importações [9]. Esta aparenta ser

uma característica estrutural do setor.

Grande parte das exportações portuguesas do setor automóvel é direcionada para

países europeus. O país não europeu para o qual Portugal mais exporta é Angola, o

que é certamente justificado pelo facto de se tratar de uma ex-colónia portuguesa, com

quem o país tem afinidades sociais e culturais, e um comércio externo crescente.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2006 2007 2008 2009 2010

Valor (milhões de euros)

Ano Exportações Importações

Figura 9: Balança comercial portuguesa no setor automóvel [9]

Vendas FEUP 2013

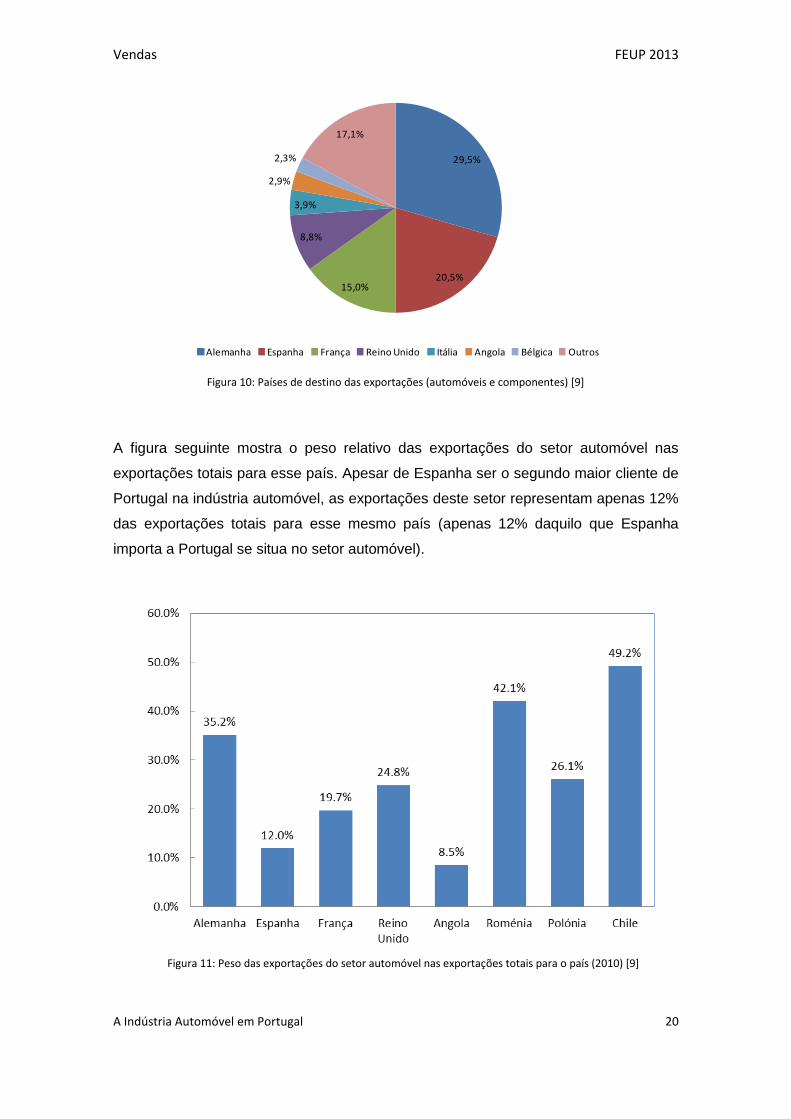

A Indústria Automóvel em Portugal 20

29,5%

20,5%15,0%

8,8%

3,9%

2,9%

2,3%

17,1%

Países de destino Exportações (componentes+automóveis)

Alemanha Espanha França Reino Unido Itália Angola Bélgica Outros

Figura 10: Países de destino das exportações (automóveis e componentes) [9]

A figura seguinte mostra o peso relativo das exportações do setor automóvel nas

exportações totais para esse país. Apesar de Espanha ser o segundo maior cliente de

Portugal na indústria automóvel, as exportações deste setor representam apenas 12%

das exportações totais para esse mesmo país (apenas 12% daquilo que Espanha

importa a Portugal se situa no setor automóvel).

Figura 11: Peso das exportações do setor automóvel nas exportações totais para o país (2010) [9]

Vendas FEUP 2013

A Indústria Automóvel em Portugal 21

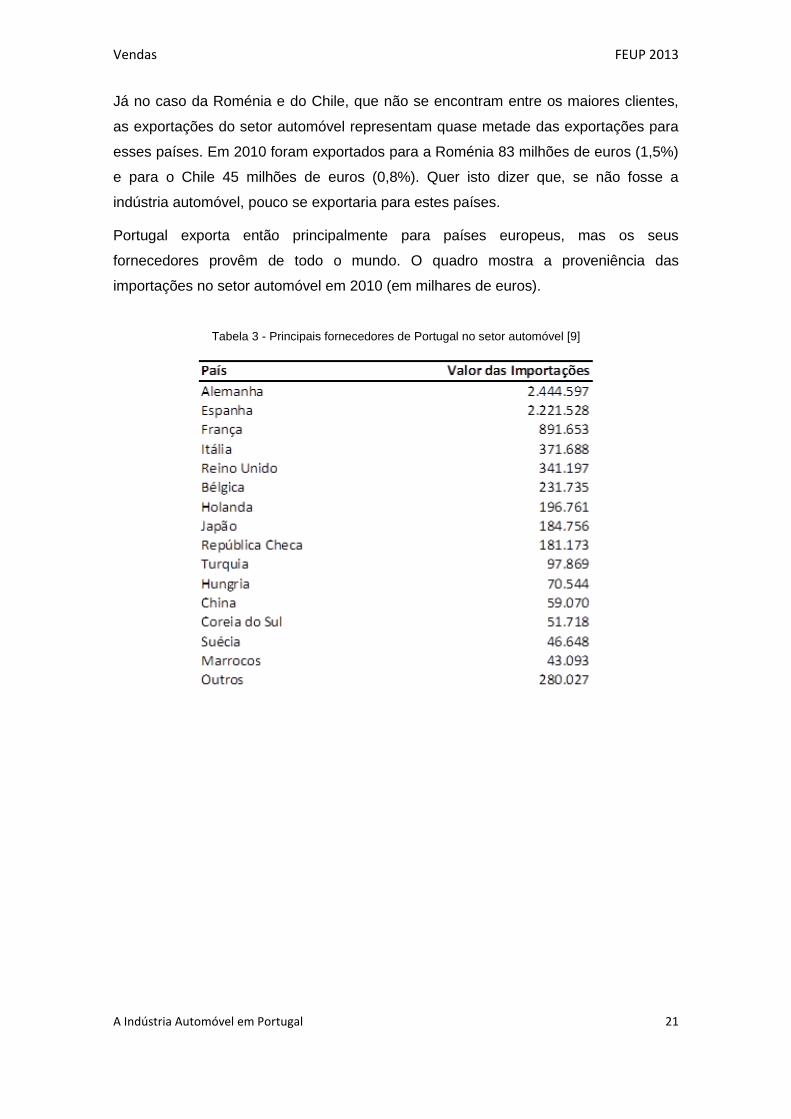

Já no caso da Roménia e do Chile, que não se encontram entre os maiores clientes,

as exportações do setor automóvel representam quase metade das exportações para

esses países. Em 2010 foram exportados para a Roménia 83 milhões de euros (1,5%)

e para o Chile 45 milhões de euros (0,8%). Quer isto dizer que, se não fosse a

indústria automóvel, pouco se exportaria para estes países.

Portugal exporta então principalmente para países europeus, mas os seus

fornecedores provêm de todo o mundo. O quadro mostra a proveniência das

importações no setor automóvel em 2010 (em milhares de euros).

Tabela 3 - Principais fornecedores de Portugal no setor automóvel [9]

Vendas FEUP 2013

A Indústria Automóvel em Portugal 22

5.3. Divisão por subsetores

Tal como resultou do ponto anterior, o saldo da Balança Comercial Portuguesa no

setor automóvel é deficitário. Todavia, tal dissimula uma realidade distinta (como se

mostrará adiante) no que a veículos e componentes diz respeito.

Nas figuras abaixo distinguem-se os movimentos de comércio externo repartidos entre

veículos e componentes.

Figura 13: Exportações [9]

Figura 12: Importações [9]

Vendas FEUP 2013

A Indústria Automóvel em Portugal 23

Quanto a veículos, Portugal (em 2010) exportou 2,3 mil milhões de euros, e importou

4,4 mil milhões de euros.

Esta relação é muito diferente no setor dos componentes: em 2010 regista-se 3,4 mil

milhões de euros de exportações e 3,3 mil milhões de euros de importações. Observa-

se, então, que no ano de 2010 apenas o setor dos componentes automóveis se

mostrou equilibrado, sendo apresentada uma balança comercial até ligeiramente

positiva.

O perfil das exportações de veículos é muito semelhante ao perfil das exportações do

setor automóvel no seu conjunto já mencionado na página.

Na tabela seguinte observa-se que do total de veículos exportados – 160 mil – os

mercados mais significados foram a Alemanha, a França e o Reino Unido.

Por outro lado 77% [9] dos automóveis exportados tiveram como destino a Europa,

sendo que 18% da produção teve como destino os mercados asiáticos, que têm vindo

a ganhar uma importante quota nas exportações nacionais de veículos.

Tabela 4 - Saldo da balança comercial por segmento em 2010 [9]

Tabela 5 - Clientes da exportação de automóveis [97]

Vendas FEUP 2013

A Indústria Automóvel em Portugal 24

De forma a analisar as exportações em valor, apresentam-se a seguir tabelas das

exportações por país, quer de componentes quer de veículos.

No que respeita a veículos, as exportações portuguesas em 2010 atingiram o valor de

2,3 mil milhões de euros. Em 2009, este valor foi de 1,9 mil milhões de euros,

conduzindo a que Portugal tenha sido o 27º exportador a nível mundial [9], com uma

quota mundial de 0,46%. Infelizmente ainda não se encontram disponíveis os mesmos

dados para 2010, acreditando-se todavia, que face ao aumento das exportações

portuguesas, a sua quota global tenha crescido ligeiramente.

Os maiores exportadores de veículos foram a Alemanha (23,5%), o Japão (14,3%) e

os EUA (6,5%) [9].

No que respeita a componentes, as exportações portuguesas em 2010 atingiram o

valor de 3,4 mil milhões de euros. De igual modo, só se encontram dados a nível

global disponíveis para 2009. Nesse ano, Portugal foi o 25º exportador [9], com uma

quota de 0,87%. Os principais clientes de Portugal na exportação de componentes

são, também, praticamente todos europeus. 86,8% das exportações destinaram-se à

Europa. Mercados especialmente significativos fora da europa são Angola, os Estados

Unidos e Marrocos.

Tabela 6 - Exportações de veículos (2010) [9] Tabela 7 - Exportações de componentes (2010) [9]

Vendas FEUP 2013

A Indústria Automóvel em Portugal 25

Mais uma vez, os principais exportadores de componentes são, respetivamente, a

Alemanha, o Japão e os Estados Unidos [9].

Um aspeto interessante a destacar na exportação de componentes é o caso espanhol,

que é o nosso maior cliente, e Portugal foi em 2010 o terceiro maior fornecedor de

componentes automóveis de Espanha.

Todavia, a nossa quota nas importações totais espanholas de partes e acessórios

para automóveis foi de apenas 5,81%; o primeiro e segundo lugares são ocupados por

França e Alemanha, com quotas de 36,9% e 27,5%, respetivamente. Tal aponta para

um peso reduzido das exportações portuguesas quando vistas da perspetiva oposta

[9].

Projetos e Perspetivas FEUP 2013

A Indústria Automóvel em Portugal 26

6. Projectos e Perspetivas

Na sequência da abordagem das empresas mais significativas de produção de

veículos, assim como de componentes automóveis, pode-se referenciar alguns

projetos inovadores das mesmas que representam um avanço tecnológico e científico

e que levam a uma evolução nesta indústria.

Alguns desses projetos são os seguintes:

A fábrica da Autoeuropa anunciou recentemente a corrida à produção do novo

SUV da Volkswagen, que iniciará produção em 2016. A contar com este novo

modelo a Autoeuropa revelou o investimento de 49 milhões de euros para

melhoria e modernização da produção [11].

A Autoeuropa encontra-se a estudar um projeto marítimo que consiste na

criação de um centro logístico intercontinental através do porto de Sines. O

objetivo passa pelo reforço do peso do transporte marítimo nas expedições de

peças e de automóveis, assim Portugal poderia vir a servir como plataforma

entre a Europa, a China e o continente americano [11].

A Renault anunciou em 2009 um projeto para a criação de uma nova fábrica

que irá produzir baterias avançadas de iões de lítio, para veículos elétricos

produzidos pela Renault e pela Nissan, e ficará situada no complexo industrial

Renault CACIA. A capacidade anual projetada situar-se-á nas 50.000 unidades

[18].

A Toyota Caetano, através de uma parceria com a Galp Energia, irá iniciar um

programa de testes dos Toyota Prius Híbridos Elétricos Plug-In, onde serão

testados cinco veículos durante 36 meses em conjunto com mais 600 por todo

o mundo, comparando a autonomia e o tempo de carregamento [15].

A Fuso introduziu um desenvolvimento inovador na forma da tecnologia híbrida

desde 1994, por isso é natural que a “Canter E-CELL”, lançada em 2010,

represente mais um passo para o futuro dos transportes. É totalmente elétrica e

livre de emissões de curto raio de distribuição, apresentando uma autonomia

até 120 km [17].

Projetos e Perspetivas FEUP 2013

A Indústria Automóvel em Portugal 27

A Delphi criou recentemente um programa de redução de emissões CO2 que

funciona como linha de trabalho de toda a atividade empresarial, e tem como

objetivo diminuir o impacto negativo no ambiente dos processos de fabrico dos

produtos e das tecnologias.

Uma aposta que se tem feito no ramo automóvel ultimamente é a produção e

desenvolvimento de veículos movidos a eletricidade, os chamados carros elétricos.

Já eram comuns os carros movidos a gás natural mas agora começam também a

surgir em maior número os carros elétricos. Estes carros utilizam um sistema de

propulsão completamente elétrico (ou não, no caso dos carros híbridos), sem

necessidade de queimar qualquer tipo de combustível. A energia elétrica, armazenada

em baterias de elevada capacidade, é fornecida a um ou mais motores elétricos

capazes de gerar um elevado binário, transmitindo ao carro uma suave, mas forte

aceleração.

Os carros elétricos surgiram no século XIX e foram populares até o início do século XX

quando, devido a avanços tecnológicos relativos ao motor de combustão interna e à

produção em massa de veículos movidos a gasolina, o uso dos mesmos sofreu um

declínio. Agora, com o constante aumento do preço dos combustíveis e com a

crescente preocupação com o meio ambiente, estes voltaram a ganhar fama [23].

O carro elétrico tem um menor gasto de energia por espaço percorrido quando

comparado com um veículo convencional, além de que não liberta qualquer tipo de

gases, reduzindo, assim, a poluição ambiental e evitando o efeito de estufa. Por outro

lado, resolve-se também o problema da poluição sonora, caraterístico das grandes

cidades, já que estes carros geram muito pouco ruído.

Seguem-se alguns exemplos de carros elétricos atualmente no mercado [23]:

Renault Twizy (6 990€);

Nissan Leaf (25 200€);

Mitsubishi I-Miev (27 500€);

Chevrolet Volt (38 000€);

Tesla Model S (52 400€);

Lightning GT (250 000€).

Conclusão FEUP 2013

A Indústria Automóvel em Portugal 28

7. Conclusões

O setor automóvel português desenvolveu-se ao longo da segunda metade do século

XX, e pode ser dividido em três grandes fases, que contribuíram de diferentes

maneiras para a sua importância nos dias de hoje. Durante o Estado Novo assistiu-se

a uma inibição das importações e a um isolamento face ao resto do mundo, que foi

contrariado no fim da década de 70 e na década de 80, caraterizando-se pela abertura

ao investimento estrangeiro (Projeto Renault). Com a implantação da Autoeuropa em

Portugal, o setor automóvel registou (nos anos 90) um crescimento significativo.

A indústria automóvel é hoje a 3ª maior no âmbito da indústria transformadora em

Portugal. O setor automóvel em Portugal, que pode ser dividido nos subsetores da

montagem de veículos e da produção de componentes e acessórios automóveis, é

uma base importante para a economia portuguesa.

A Balança Comercial Portuguesa do setor automóvel é globalmente negativa, mas

apresenta-se equilibrada no subsetor dos componentes, ao contrário do da produção e

montagem de veículos.

A produção portuguesa de automóveis representa apenas 1% da produção europeia.

A maior fábrica de produção de veículos é a Autoeuropa, que fatura por ano cerca de

2 mil milhões de euros e cuja produção representa por si só cerca de 1% do PIB

português. 99% da produção desta empresa destina-se à exportação.

No âmbito da produção de componentes, as cinco principais fábricas são a

Continental, a Delphi, a Faurecia, a Renault Cacia e a Bosch.

A indústria automóvel em Portugal tem vindo a sofrer modificações que foram desde a

procura inicial de mão-de-obra barata até à incorporação de tecnologia de elevado

valor acrescentado.

Por outro lado, com as crescentes preocupações ambientais e o aumento dos preços

dos combustíveis, começam a surgir projetos que pretendem um aumento da quota do

mercado do carro elétrico.

Bibliografia FEUP 2013

A Indústria Automóvel em Portugal 29

8. Bibliografia

[1] Palma Féria, Luís (1999), “A história do setor automóvel”

[2] Inteli (2005), “Diagnóstico da indústria automóvel em Portugal”

[3] Soares de Carvalho, Ana Carolina (Departamento de Economia, Gestão e Engenharia Industrial: Universidade de Aveiro 2009), “Estudo da Sustentabilidade da Indústria Automóvel em Portugal”

[4] Nestor dos Santos, Francisco (2007/2008) “Otimização de processos e tempos de produção” (FAURECIA, Assentos para Automóvel, Lda. - Relatório do Projeto Final do MIEM)

[6] Soares e Sá, Cecília “A Comunicação Interna na empresa Faurecia” (Mestrado em Ciências da Comunicação - Área de Especialização em Publicidade & Relações Públicas)

[7] ACAP – O Comércio e a Indústria Automóvel em Portugal, Edição 2013

[8] INE – Estatísticas da Produção Industrial 2011, Edição 2012

[9] AICEP – Portugal: Comércio Internacional do Setor Automóvel

[10] AFIA – Auto Components Industry

[11] VW Autoeuropa - http://www.volkswagenAutoeuropa.pt/

[12] AFIA - http://www.afia.pt/index.php?option=com_frontpage&Itemid=51&lang=pt_PT

[13] PSA Peugeot Citroën - http://www.psa-peugeot-citroen.com

[14] PSA Peugeot Citroën Mangualde - http://www.mangualde.psa-peugeot-citroen.com

[15] Toyota Caetano Portugal - http://www.toyotacaetano.pt

[16] Team Caetano Racing - http://www.teamcaetanoracing.com/index.php

[17] Mitsubishi Fuso Truck - http://www.mitsubishifuso.com.pt/FUSOPortugal/home

[18] Renault CACIA - http://www.renault.pt/descubra-a-renault/CACIA/

[19] Renault - http://www.renault.pt/

[20] Bosch Portugal - http://www.bosch.pt/pt/pt/about_bosch_home_10/about-bosch-in-portugal.php

[21] Continental Mabor - http://www.continental.pt/www/pneus_pt_pt/general/links/

[22] Delphi Portugal - http://delphi.com/about/careers/

[23] Veículos Elétricos PT - http://www.veiculoselectricospt.com/

Anexos FEUP 2013

A Indústria Automóvel em Portugal 30

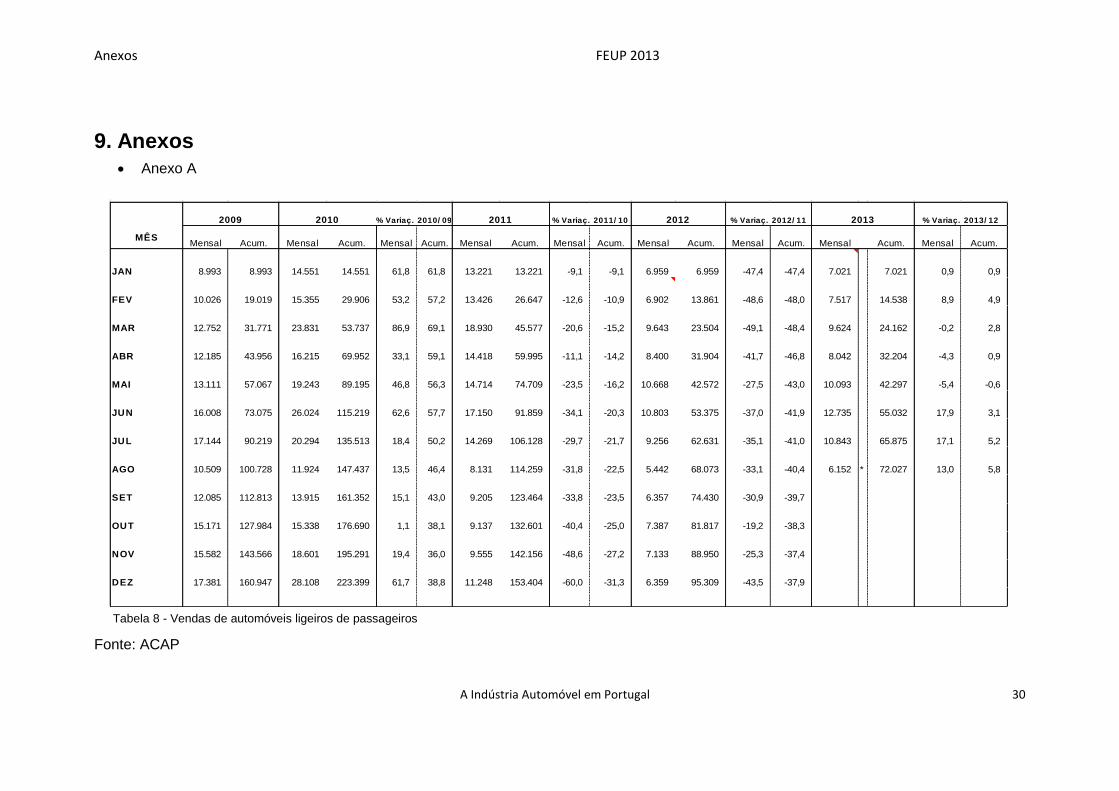

9. Anexos

Anexo A

Fonte: ACAP

2009 2010 % Variaç. 2010/ 09 2011 % Variaç. 2011/ 10 2012 % Variaç. 2012/ 11 2013 % Variaç. 2013/ 12

MÊSMensal Acum. Mensal Acum. Mensal Acum. Mensal Acum. Mensal Acum. Mensal Acum. Mensal Acum. Mensal Acum. Mensal Acum.

JAN 8.993 8.993 14.551 14.551 61,8 61,8 13.221 13.221 -9,1 -9,1 6.959 6.959 -47,4 -47,4 7.021 7.021 0,9 0,9

FEV 10.026 19.019 15.355 29.906 53,2 57,2 13.426 26.647 -12,6 -10,9 6.902 13.861 -48,6 -48,0 7.517 14.538 8,9 4,9

MAR 12.752 31.771 23.831 53.737 86,9 69,1 18.930 45.577 -20,6 -15,2 9.643 23.504 -49,1 -48,4 9.624 24.162 -0,2 2,8

ABR 12.185 43.956 16.215 69.952 33,1 59,1 14.418 59.995 -11,1 -14,2 8.400 31.904 -41,7 -46,8 8.042 32.204 -4,3 0,9

MAI 13.111 57.067 19.243 89.195 46,8 56,3 14.714 74.709 -23,5 -16,2 10.668 42.572 -27,5 -43,0 10.093 42.297 -5,4 -0,6

JUN 16.008 73.075 26.024 115.219 62,6 57,7 17.150 91.859 -34,1 -20,3 10.803 53.375 -37,0 -41,9 12.735 55.032 17,9 3,1

JUL 17.144 90.219 20.294 135.513 18,4 50,2 14.269 106.128 -29,7 -21,7 9.256 62.631 -35,1 -41,0 10.843 65.875 17,1 5,2

AGO 10.509 100.728 11.924 147.437 13,5 46,4 8.131 114.259 -31,8 -22,5 5.442 68.073 -33,1 -40,4 6.152 * 72.027 13,0 5,8

SET 12.085 112.813 13.915 161.352 15,1 43,0 9.205 123.464 -33,8 -23,5 6.357 74.430 -30,9 -39,7

OUT 15.171 127.984 15.338 176.690 1,1 38,1 9.137 132.601 -40,4 -25,0 7.387 81.817 -19,2 -38,3

NOV 15.582 143.566 18.601 195.291 19,4 36,0 9.555 142.156 -48,6 -27,2 7.133 88.950 -25,3 -37,4

DEZ 17.381 160.947 28.108 223.399 61,7 38,8 11.248 153.404 -60,0 -31,3 6.359 95.309 -43,5 -37,9

VENDAS DE AUTOMÓVEIS LIGEIROS DE PASSAGEIROS 1

Tabela 8 - Vendas de automóveis ligeiros de passageiros

Anexos FEUP 2013

A Indústria Automóvel em Portugal 31

Anexo B

Fonte: Autoeuropa