A EMISSÃO DE DEBÊNTURES E OS NÍVEIS HISTÓRICOS DE...

63

UNIVERSIDADE PRESBITERIANA MACKENZIE CCSA - Centro de Ciências Sociais e Aplicadas PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE EMPRESAS A EMISSÃO DE DEBÊNTURES E OS NÍVEIS HISTÓRICOS DE TAXA DE JUROS NO BRASIL (PERÍODO DE 2000 A 2012). Marcos Alexandre dos Reis Cardillo Orientador: Profº. Drº. Wilson Toshiro Nakamura São Paulo, 2013

-

Upload

hoanghuong -

Category

Documents

-

view

214 -

download

0

Transcript of A EMISSÃO DE DEBÊNTURES E OS NÍVEIS HISTÓRICOS DE...

UNIVERSIDADE PRESBITERIANA MACKENZIE

CCSA - Centro de Ciências Sociais e Aplicadas

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE EMPRESAS

A EMISSÃO DE DEBÊNTURES E OS NÍVEIS HISTÓRICOS

DE TAXA DE JUROS NO BRASIL

(PERÍODO DE 2000 A 2012).

Marcos Alexandre dos Reis Cardillo

Orientador: Profº. Drº. Wilson Toshiro Nakamura

São Paulo, 2013

MARCOS ALEXANDRE DOS REIS CARDILLO

A EMISSÃO DE DEBÊNTURES E OS NÍVEIS HISTÓRICOS DE TAXA DE JUROS NO BRASIL

(PERÍODO DE 2000 A 2012).

Dissertação apresentada à Universidade Presbiteriana Mackenzie, como requisito parcial

para obtenção do título de Mestre em Finanças Estratégicas.

ORIENTADOR: PROFº. DRº. WILSON TOSHIRO NAKAMURA

SÃO PAULO

2013

2

C267e Cardillo, Marcos Alexandre dos Reis

A emissão de debêntures e os níveis históricos de taxa de juros no Brasil (período de 2000 a 2012) / Marcos Alexandre dos Reis Cardillo - 2013.

63f. : il., 30 cm

Dissertação (Mestrado em Administração de Empresas) – Universidade Presbiteriana Mackenzie, São Paulo, 2013.

Orientação: Prof. Dr. Wilson Toshiro Nakamura Bibliografia: f. 61-63

1. Debêntures. 2. Taxa de juros DI. 3. Estrutura de capital.

I. Título. CDD 332.6

3

MARCOS ALEXANDRE DOS REIS CARDILLO

A EMISSÃO DE DEBÊNTURES E OS NÍVEIS HISTÓRICOS DE TAXA DE JUROS NO BRASIL

(PERÍODO DE 2000 A 2012).

Dissertação apresentada à Universidade Presbiteriana Mackenzie, como requisito parcial

para obtenção do título de Mestre em Finanças Estratégicas.

.

BANCA EXAMINADORA

___________________________________________________ Profº. Drº. Wilson Toshiro Nakamura - Orientador

Universidade Presbiteriana Mackenzie

___________________________________________________ Profº. Drº. Hsia Hua Sheng

EAESP-FGV

___________________________________________________ Profº. Drº. Josilmar Cordenonssi Cia

Universidade Presbiteriana Mackenzie

SÃO PAULO 2013

4

AGRADECIMENTOS

A Deus pela oportunidade dada e por todos aqueles que ele colocou em meu

caminho e que tornaram possível esta empreitada.

Ao meu orientador e amigo Prof. Wilson Toshiro Nakamura que foi paciente e

atencioso durante todo o processo e que não mediu esforços para me auxiliar e incentivar.

A S. Tereza que esteve ao meu lado sempre e que seguramente me deu forças para

continuar mesmo nos momentos mais difíceis.

A amiga Tânia que gentilmente cedeu os dados da Anbima permitindo e

viabilizando a execução desse projeto.

A todos os colegas de mestrado com quem tive uma agradável convivência e

grande aprendizado.

A meus familiares que sempre me incentivaram e torceram por mim.

5

RESUMO

No Brasil ainda existem poucos estudos que apontam as taxas de juros como

variável importante das decisões de estrutura de capital, sobretudo no que se refere a sua

importância nas emissões de títulos corporativos. As debêntures representam a maior parcela

dos títulos de dívida corporativa emitidos no Brasil, muito embora componham apenas uma

pequena parcela do financiamento total das empresas brasileiras.

O principal indexador das emissões de debêntures no Brasil é a taxa de juros CDI,

que nas últimas décadas em função do processo de estabilização da economia brasileira

iniciado em 1994, tem sofrido flutuações e agora mais recentemente em 2013, voltaram a

subir.

Frente ao crescimento das emissões de debêntures não só em volume, mas

também em valores relativos se comparados ao total de financiamentos, bem como as

flutuações da taxa de juros DI, torna-se relevante entender se as emissões das debêntures

brasileiras no período de 2000 a 2012 tem seu montante mensal influenciado pelas flutuações

das taxas de juros DI em relação aos seus níveis históricos. Para tal, foi utilizado o método de

regressão linear de séries temporais com o estimador de mínimos quadrados ordinários.

Encontrou-se como resultado que as taxas de juros DI, quando comparadas aos seus níveis

históricos de um ano no período acima estudado, influenciaram o montante de emissões das

debêntures brasileiras.

6

ABSTRACT

In Brazil there are few studies that link interest rates as an important variable of

capital structure decisions, especially with regard to its importance in the issuance of

corporate bonds. The debentures represent the largest portion of corporate bonds issued in

Brazil, even though these comprise only a small portion of the total financing of Brazilian

companies.

The main index of debenture issues in Brazil is the CDI rate, which in recent

decades due to the stabilization of the Brazilian economy started in 1994, has fluctuated and

now more recently in 2013, rebounded.

Against the growth of debenture issues not only in volume but also in relative

values compared to the total financing and fluctuations in interest rates DI, it becomes

important to understand whether emissions from Brazilian bonds in the period 2000 to 2012

has its monthly amount influenced by fluctuations in interest rates DI compared to historic

levels. To this end, we used linear regression of time series with ordinary least squares

estimator. It was found as a result that interest rates DI compared to historic levels of a year in

the period studied above, influenced the amount of emissions from Brazilian debentures.

7

SUMÁRIO

1 - INTRODUÇÃO ......................................................................................................................................... 10

2 – OBJETIVOS .............................................................................................................................................. 12

2.1 - Objetivo Geral ..................................................................................................................................... 12

2.2 - Objetivos Específicos .......................................................................................................................... 12

3 – JUSTIFICATIVA ...................................................................................................................................... 13

4 - HIPÓTESE DE PESQUISA ...................................................................................................................... 14

5 – DELIMITAÇÃO ....................................................................................................................................... 14

6 - REFERENCIAL TEÓRICO ...................................................................................................................... 15

6.1 - Principais Correntes Teóricas sobre Estrutura de Capital ................................................................... 15

6.1.1 - Determinantes Empíricos da Estrutura de Capital........................................................................ 16

6.2 - Teoria do Market Timing..................................................................................................................... 18

6.3 - Timing of Interest Rates ...................................................................................................................... 20

6.4 – DEBÊNTURES .................................................................................................................................. 23

6.4.1 – Caracaterísticas das Debêntures .................................................................................................. 23

6.4.2 – Estudos sobre endividamento e debêntures de empresas brasileiras. .......................................... 24

7 - METODOLOGIA DE PESQUISA ............................................................................................................ 31

7.1 - Definição e coleta dos dados ............................................................................................................... 31

7.2 - Variável Dependente e Variáveis Independentes ................................................................................ 31

7.2.1 - Variável Nível Histórico de taxa de juros das debêntures . .......................................................... 31

7.2.2 – Variável Embi + Brasil ................................................................................................................ 32

7.2.3 – Variável Desembolso Mensal do BNDES destinado a Grandes Empresas ................................. 33

7.2.4 – Variável Taxa de Juros Real de Emissões de Debêntures ........................................................... 33

7.2.5 – Valor Total deflacionado de Emissão de Debêntures. ................................................................. 33

7.2.6 – Variável Taxa Média Ponderada de Spread de Emissões de Debêntures .................................... 34

7.2.7 – Variável Valor Total Mensal das Empresas Listadas no Índice IBOVESPA. ............................. 34

8.1 – Estudo de Séries de Tempo ................................................................................................................ 34

8.1.2 – Verificação de Estacionariedade das Variáveis (Teste ADF) ...................................................... 35

8.1.3 – Resultado do Teste ADF .............................................................................................................. 35

8.1.3 – Definição da Regressão ............................................................................................................... 36

8.1.4 – Discussão dos Resultados ............................................................................................................ 36

8

9 - CONCLUSÃO ........................................................................................................................................... 39

10 – TABELAS ............................................................................................................................................... 40

10.1 – Emissões de Ações e Dívida Agregadas Anualmente (1995 à 2012). .............................................. 40

10.2 – Estatísticas Descritivas ..................................................................................................................... 41

10.3 – Teste Dick Fuller para Raiz Unitária Variável ����� ..................................................................... 42

10.4 – Teste Dick Fuller para Raiz Unitária Variável ����� � � .............................................................. 43

10.5 – Teste Dick Fuller para Raiz Unitária Variável ����� � �� ............................................................ 44

10.6 – Teste Dick Fuller para Raiz Unitária Variável ����� � � ............................................................ 45

10.7 – Teste Dick Fuller para Raiz Unitária Variável ����� � � ............................................................ 46

10.8 – Teste Dick Fuller para Raiz Unitária Variável � �� ..................................................................... 47

10.9 – Teste Dick Fuller para Raiz Unitária Variável ���� ...................................................................... 48

10.10 – Teste Dick Fuller para Raiz Unitária Variável ������� .............................................................. 49

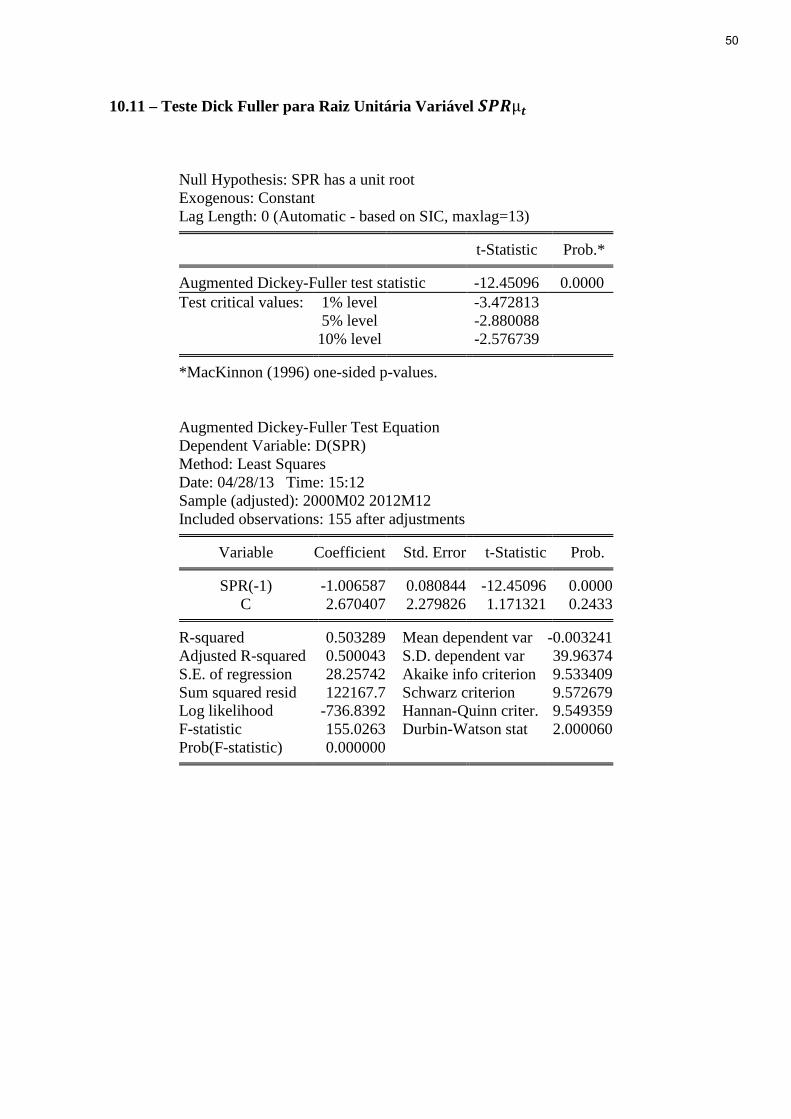

10.11 – Teste Dick Fuller para Raiz Unitária Variável ���μ� ................................................................... 50

10.12 – Teste Dick Fuller para Raiz Unitária Variável ���� .................................................................... 51

10.13 – Teste Dick Fuller para Raiz Unitária Variável ���� � ��........................................................... 52

10.14 – Teste Dick Fuller para Raiz Unitária Variável ���� � �........................................................... 53

10.15 – Tabela Resultado da Regressão de Séries Temporais ..................................................................... 54

10.16 – Tabela Resultado do Teste de Fatores de Inflacionamento da Variância (VIF). ............................ 55

10.17 – Matriz de Covariâncias ................................................................................................................... 56

10.18 – Tabela Resultado do Teste ADF. .................................................................................................... 57

11 – GRÁFICOS ............................................................................................................................................. 58

11.1 - Emissões de Ações e Dívida Agregadas Anualmente (1995 a 2012). .............................................. 58

11.2 - Emissões de Debêntures Mensais e a taxa de juros CDI anualizada base 252 (1995 a 2012). ......... 59

11.3 - Emissões de Debêntures por Indexador (1995 a 2012). .................................................................... 60

12 - BIBLIOGRAFIA ...................................................................................................................................... 61

9

1 - INTRODUÇÃO

A estrutura de capital das empresas é seguramente um dos temas mais importantes

dentro dos estudos de finanças corporativas no mundo. Além das teorias mais tradicionais de

estrutura de capital, como a Trade off e o Pecking order alguns estudos empíricos vem

despertando interesse dos pesquisadores, sobretudo, os que apontam para o “Market Timing”

e mais recentemente os que apontam para a preocupação dos gestores com as taxas de juros

em suas decisões de estrutura de capital.

Alguns autores como Graham e Harvey (2001), Hovakimian, Opler e Titiman (2001) e

Barry e Mann (2008) vêm observando que os gestores das companhias monitoram as taxas

históricas de juros praticando emissões de títulos corporativos em momento de baixa de taxa

de juros.

No Brasil ainda existem poucos estudos que apontam as taxas de juros como variável

importante das decisões de estrutura de capital, sobretudo no que se refere a sua importância

nas emissões de títulos corporativos. Em pesquisa prévia não foram encontrados estudos

semelhantes feitos no Brasil com as características destas pesquisas.

A emissão de títulos corporativos no Brasil em relação ao PIB é bastante pequena se

comparada a dos EUA e de outros países asiáticos ou mesmo de alguns países latino

americanos como o Chile, segundo informações da Cetip1. As debêntures representam a maior

parcela dos títulos de dívida corporativa emitidos no Brasil, muito embora componham

apenas uma pequena parcela do financiamento total das empresas brasileiras. Segundo dados

do BNDES, a emissão de debêntures no Brasil esteve em quinto lugar dentre as demais fontes

de financiamento das empresas brasileiras nos anos de 2000 a 2010.

Ainda que o mercado de títulos corporativos brasileiro se encontre um tanto imaturo

frente à de outras economias mundiais, é possível perceber pelos dados de órgãos como

Anbima2 e Cetip que a emissão de debêntures vem crescendo fortemente no Brasil.

1 A Cetip é a integradora do mercado financeiro. É uma companhia de capital aberto que oferece serviços de registro, central depositária, negociação e liquidação de ativos e títulos. 2 Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais.

10

Frente ao crescimento das emissões de debêntures não só em volume, mas também em

valores relativos se comparados ao total de financiamentos, torna-se relevante entender alguns

de seus determinantes.

Nessa pesquisa, buscar-se-á compreender se os níveis históricos de taxa de juros tem

influência na emissão das debêntures utilizando um estudo de séries temporais semelhante ao

feito na pesquisa de Barry e Mann (2008).

11

2 – OBJETIVOS

2.1 - Objetivo Geral

Observar se os níveis das taxas de juros históricas das emissões de debêntures tem

efeito sobre o valor total emitido mensalmente e, portanto, sobre a estrutura de capital das

empresas emissoras.

2.2 - Objetivos Específicos

Testar realizando um estudo de séries temporais com estimador de mínimos quadrados

ordinários se as das taxas de juros históricas das emissões de debêntures tem efeito sobre o

valor total emitido mensalmente utilizando dados de emissões do período de 2000 a 2012.

Serão testadas as emissões totais de debêntures agregadas mensalmente contra as variáveis de

níveis históricos de taxas de juros e spread médio das taxas das emissões. Como variáveis de

controle serão utilizadas as variáveis valor mensal das empresas do índice IBOVESPA e o

valor total deflacionado dos desembolsos mensais a grandes empresas pelo BNDES.

12

3 – JUSTIFICATIVA

O presente estudo em amostra de empresas brasileiras se mostra relevante por alguns

motivos: Booth e Aivazian (2002) encontraram evidências que existem semelhanças entre os

determinantes de estrutura de capital de empresas americanas e de países em

desenvolvimento. Booth et alli (2001), por sua vez, destacaram que os níveis de

endividamento das empresas dos países desenvolvidos e em desenvolvimento parecem ser

influenciados da mesma forma e pelos mesmos tipos de variáveis. Dado esse fato,

reproduzindo-se o estudo em uma amostra brasileira pode-se oferecer uma pequena

contribuição para a compreensão das similaridades e diferenças da variável taxa de juros

como determinante de estrutura de capital entre as empresas brasileiras e americanas, onde a

absoluta maioria dos estudos sobre o tema é realizada.

O segundo é o fato de que as condições macroeconômicas da economia brasileira na

última década, como os níveis de inflação controlados e os movimentos das taxas de juros

permitem que esse tipo de estudo seja realizado.

O terceiro refere-se ao aumento das emissões de debêntures que vem acontecendo

desde o ano de 2005 e que se espera estar relacionado em algum grau com a diminuição das

taxas de juros.

13

4 - HIPÓTESE DE PESQUISA

As debêntures compreendem grande parte dos títulos de dívida corporativa emitidos no

Brasil. Nos últimos anos tem sido registrado aumento tanto do número de emissões quanto do

valor total emitido de debêntures no Brasil. Em um contexto de baixa de taxa de juros Barry e

Mann (2008) observaram que os gestores de companhias americanas emitem mais títulos de

dívida corporativa. As taxas de juros CDI, as quais a remuneração da maioria das debêntures é

indexada, vem apresentando flutuações. Espera-se encontrar uma relação entre as flutuações

das taxas de juros CDI das emissões de debêntures e a variação do valor total agregado

mensalmente das emissões de debêntures.

5 – DELIMITAÇÃO

Será testado se as emissões de debêntures não conversíveis, indexadas a taxa CDI tem

seu volume total agregado mensal de emissões influenciadas pelas médias históricas das taxas

de juros das emissões de debêntures. O estudo será realizado nas emissões de debêntures que

compreendem o período de 2000 a 2012. Os dados serão analisados no software Gretl versão

1.9.8 e Eviews versão 7.2 utilizando um estudo de séries de tempo com estimador de mínimos

quadrados ordinários.

As emissões de empresas financeiras e as emissões de leasing serão eliminadas da

amostra por serem motivadas principalmente por vantagens regulatórias como a dispensa de

depósito compulsório nos anos de 2005 a 2008, segundo informações da Cetip.

14

6 - REFERENCIAL TEÓRICO

6.1 - Principais Correntes Teóricas sobre Estrutura de Capital

As empresas, para financiarem seus projetos de investimento, podem recorrer a fundos

gerados internamente (lucros retidos), podem emitir títulos de dívida, ou se não puderem

emiti-los, podem recorrer às instituições financeiras. Ainda podem emitir ações nas bolsas de

valores.

As decisões que envolvem qual opção de financiamento as empresas escolhem, e o

porquê, tem sido alvo de estudos desde Modigliani e Miller (1958). Em seu modelo, eles

descreveram a irrelevância da escolha entre emissão de dívida e emissão de ações, assumindo

ausência das fricções de mercado.

Em um dos estudos mais importantes feitos a respeito dos modelos teóricos sobre

estrutura de capital, Harris e Raviv (1991) agrupam os estudos sobre o tema em quatro

principais grandes grupos: Os modelos baseados em custos de agência, os modelos baseados

em assimetria de informação, os modelos de insumo-produto e os modelos que consideram as

questões de controle corporativo.

Em outra importante revisão sobre os modelos teóricos de estrutura de capital, Myers

(2001) argumenta que talvez não deva existir uma teoria universal sobre a estrutura de capital

das empresas. Ele aponta para algumas teorias úteis para a compreensão do fenômeno: A

teoria do trade off , a teoria do pecking order e a teoria do free cash flow.

O modelo trade off diz que a estrutura de capital de uma empresa é resultado da

compensação entre os benefícios fiscais oriundos das dívidas às quais as empresas emitem

versus o aumento dos custos de falência resultantes da alavancagem.

Os custos esperados de falência reduzem o valor da empresa. O objetivo da empresa é

encontrar a estrutura ótima de capital, onde os benefícios marginais de dívida são iguais aos

seus custos marginais. Dadas às taxas consideráveis de impostos que enfrentam muitas

empresas em vários países, o papel dos impostos para a estrutura de capital é potencialmente

importante segundo Bartholdy e Mateus (2011).

15

A teoria do pecking order, descreve que as empresas usam para financiar seus projetos

de investimento em primeiro lugar recursos próprios, em segundo a emissão de dívidas e por

último a emissão de ações.

Não haveria então na teoria do pecking order, diferentemente da teoria do tradeoff,

uma estrutura ótima de capital que as empresas deveriam procurar para garantir o melhor

custo de capital possível. Em vez disso, existiria uma hierarquia de fontes de financiamento as

quais as empresas deveriam seguir preferencialmente.

A hierarquia de fontes de financiamento minimizaria os custos de agência resultantes

da assimetria de informação entre acionistas, administradores e credores da empresa.

Então, a partir de uma visão teórica tradicional os principais determinantes da

estrutura de capital de uma empresa são a assimetria de informação, os custos de agência e os

benefícios fiscais das dívidas de acordo com Bartholdy e Mateus (2011).

Existe ainda uma teoria a ser considerada. A teoria do market timing ou teoria da

janela de oportunidade. A teoria do market timing, que segundo Huang e Ritter (2005) têm

desafiado tanto a teoria do tradeoff quanto do pecking order, aponta que as empresas preferem

emitir ações quando o custo das mesmas está baixo e ao contrário, quando o custo das ações

está alto a empresa optará por emitir dívidas para financiar seus projetos.

6.1.1 - Determinantes Empíricos da Estrutura de Capital

Diversos outros aspectos empíricos além dos custos de agência e benefícios fiscais tem

sido estudados como determinantes da estrutura de capital das empresas. A flexibilidade

financeira (Bancel e Mittoo, 2004), a lucratividade e a valorização do preço das ações

(Hovakiamian, 2001), o “market timing” (Baker e Wurgler, 2002) são exemplos de

determinantes da estrutura de capital das empresas que em muitas pesquisas empíricas

mostraram-se importantes.

Em Pesquisa sobre a estrutura de capital de empresas europeias, encontraram-se

evidências de que a flexibilidade financeira é um dos principais determinantes das decisões de

estrutura de capital dos gestores europeus (Bancel e Mittoo, 2004). Os gestores das empresas

16

européias que fizeram parte do estudo apontaram a flexibilidade financeira como o principal

determinante da estrutura de capital.

Os achados de Bancel e Mittoo (2004) e Brounen, De Jong e Koedijk (2004) apontam

na mesma direção do survey feito por Graham e Harvey (2001) indicando que não só a

flexibilidade financeira é o principal aspecto considerado na escolha da estrutura de capital

das empresas como também é o fator que mais afeta as decisões de política de emissão de

dívida das empresas juntamente com as preocupações relativas à classificação de crédito da

empresa.

Nos modelos tradicionais de escolha entre ações e dívida deve haver uma vantagem

para o uso da dívida que vai diminuindo na medida em que a dívida cresce. Com o aumento

da alavancagem ocorre o aumento dos custos de falência. Os custos de falência vão

diminuindo o valor do benefício fiscal da dívida até que este desapareça. Esses custos estão

diretamente relacionados ao mix de financiamento de cada empresa e por essa razão espera-se

que a proporção de divida e ações de cada empresa seja consideravelmente diferente,

conforme Auerbach (1985).

Contrariamente a ideia de que o principal limitador para o uso da dívida no

financiamento das empresas é o valor do benefício fiscal, os executivos das empresas estão

apenas moderadamente preocupados com o valor do benefício fiscal obtido no uso de dívida

como forma de financiamento, enquanto que a flexibilidade financeira é a sua principal

preocupação. Alguns executivos de empresas argumentaram que sua estrutura de capital se

mantem flexível no sentido de reduzir os custos de suas obrigações financeiras, segundo

Graham e Harvey (2001).

Os estudos de Henderson, Jegadeesh e Weisbach (2006) indicaram que as empresas

estão atentas a diversos aspectos quando vão realizar emissões. As empresas não só escolhem

entre a emissão de dívidas ou de ações como também observam o momento mais propício e o

mercado mais vantajoso. Isso se deve ao fato dos mercados financeiros estarem cada vez mais

globalizados, permitindo aos gestores buscarem taxas atrativas em outros países.

Outras pesquisas destacam que os gestores de empresas observam globalmente os

mercados quando vão realizar emissões. Huang e Ritter (2005) confirmaram o fato de que as

empresas financiam grande parte de seus déficits orçamentários emitindo ações em mercados

17

internacionais quando percebem que o custo das ações é baixo e de forma análoga emitem

dívida quando o custo das ações é alto.

6.2 - Teoria do Market Timing

O termo market timing refere-se à prática de emissão de ações a preços elevados e a

recompra a preços baixos. A intenção dessa prática é a de explorar flutuações temporárias no

custo de capital.

Evidências foram encontradas por Baker e Wurgler (2002) de que os gestores

financeiros emitem ações quando eles acreditam que seu custo esta irracionalmente baixo e as

recompram quando acreditam que seu custo este irracionalmente alto.

Os achados de Baker e Wurgler (2002) demonstraram que empresas tendem a emitir

mais ações em relação ao total das emissões em períodos que precedem baixos retornos de

mercado caracterizando a existência de marketing time.

Os executivos, segundo a teoria do Market timing, perceberiam que o risco dos papéis

de suas empresas estariam mal avaliados pelo mercado, então, baseados nas necessidades de

financiamento da empresa, os executivos emitiriam ações, caso percebessem que o seu custo

esta baixo e emitiriam dívida quando percebessem que os custo de suas ações esta alto.

Ainda sobre a teoria do Market timing, Baker e Wurgler (2002) afirmam que o

monitoramento dos mercados feito pelos executivos levaria as empresas a ajustarem sua

estrutura de capital conforme as taxas e os preços das ações subissem ou descessem, de

maneira que a estrutura de capital da empresa seria o resultado acumulado desse

monitoramento.

A teoria do market timing, embora simples, teria alto poder explicativo. Muito

embora, Huang e Ritter (2005) questionam se os executivos realmente saberiam se as ações de

suas empresas estariam, efetivamente, mal avaliadas pelo mercado. Por um lado ele considera

que os executivos podem realmente saber se suas ações estão com os preços mal avaliados e

tirar vantagem disso. Também afirma que eles podem estar com a percepção viesada por

aspectos psicológicos como o excesso de confiança. Empresas que possuem gestores com

18

excesso de confiança assumem maiores niveis de alavancagem conforme os trabalhos de

Malmendier, Tate e Yan (2011).

Alguns pesquisadores brasileiros dedicaram-se ao estudo da estrutura de capital das

empresas utilizando a teoria do market timing.

Franz e Figueiredo (2003) com base nos modelos especificados de Treynor e Mazuy

(1966) e Henriksson e Merton (1981), derivados do CAPM, testaram empiricamente a

existência de habilidade de market timing dos administradores de fundos mútuos de ações no

Brasil no período após o Plano Real. Os resultados não permitiram concluir positivamente

pela existência de tal habilidade.

Para algumas empresas de capital fechado, a questão não é se ela deve abrir ou não o

capital, mas sim quando, ou seja, qual o momento mais apropriado (timing) para realizar a

abertura de capital. Perobelli e Soares (2004) adaptaram, para o caso brasileiro, o modelo de

timing de IPO desenvolvido por Draho (2000), que utiliza como metodologia a teoria das

opções reais (TOR). Para tanto, foram analisadas oito empresas do setor de energia (CPFL,

EDP, Cosan, Brasil Ecodiesel, São Martinho, Açúcar Guarani, MPX e OGX) que, durante o

período 2000-2009, realizaram a sua oferta pública primária de ações. Como resultado, eles

encontraram que todas as empresas estudadas anteciparam o timing da sua oferta em relação

ao modelo de Draho.

Leusin e Brito (2008) avaliaram o desempenho de fundos de investimento brasileiros

pelo seu market timing, ou seja, pela capacidade de os gestores anteciparem diferenças de

retorno das ações em relação a um ativo de renda fixa. Utilizaram testes – paramétrico e não-

paramétrico – desenvolvidos por Henriksson e Merton para a análise do desempenho de 243

fundos, no período de setembro de 1998 a outubro de 2003. Encontraram evidência de

habilidade de market timing para uma minoria de gestores de fundos, resultado que

aparentemente se deveu à maior facilidade de se preverem grandes diferenças de retorno entre

o mercado acionário e a taxa de juros livre de risco.

Mendes (2009) estudou a teoria das janelas de oportunidade (EMTT) para o mercado

acionário brasileiro, utilizando uma adaptação do artigo de Baker e Wurgler (2002) que

testaram com sucesso essa teoria para o mercado acionário americano. A teoria não foi

comprovada no mercado brasileiro. Ele verificou que a alavancagem diminuiu no primeiro

19

ano após as ofertas públicas iniciais (IPO), mas cresceu novamente sem apresentar a

persistência necessária para corroborar a teoria.

6.3 - Timing of Interest Rates

É fato que alguns gestores de empresas monitoram as oscilações dos preços de

mercado das ações com o objetivo de obter ganhos com emissões e recompra de ações.

O monitoramento dos mercados pelos executivos ocorre não só no sentido de observar

o preço das ações de suas empresas. Segundo Graham e Harvey (2001) os executivos além de

emitirem dívida quando o custo das ações está alto, também monitoram as taxas de juros e

emitem dívida quando eles consideram as taxas de juros especialmente baixas. Essas emissões

de dívida baseadas na baixa de taxas de juros são importantes para as grandes empresas que

possuem departamentos de tesouraria grandes e sofisticados.

A pesquisa de Barry e Mann (2008) corroborou com os achados de Graham e Harvey

(2001) e originou o termo “timing of interest rates”. A pesquisa buscou comprovar que

guiadas pelas mudanças nas taxas de juros, as empresas emitem mais dívida em relação às

emissões de ações e de seus planos de investimento.

Entre as características das emissões de dívidas Graham e Harvey (2001) descrevem

que as empresas que emitem dívida de curto prazo estão tentando realizar market timing das

taxas de juros. Os gestores das empresas emitiriam dívida de curto prazo quando eles

percebessem que as taxas de juros de curto prazo estariam mais baratas do que as de longo

prazo ou que as taxas de longo prazo pudessem vir a cair.

Uma relevante questão a ser feita é o porquê que em um contexto de taxas de juros

baixas as empresas tendem a emitir mais dívida?

Henderson, Jegadeesh e Weisbach (2006) argumentam que o fato das taxas de juros

estarem em momento de baixa desperte a atenção dos gestores para a execução de novos

projetos de investimento.

Em um contexto de baixa de taxas de juros os gestores podem entender que o custo de

capital de terceiros seja mais baixo. Um custo de capital mais baixo pode tornar atrativos

20

projetos de investimentos que em outras condições de nível de taxas de juros não fossem

viáveis. Um custo de capital mais baixo pode tornar positivos os valores presentes de fluxos

de caixa de projetos que com taxas de desconto mais altas seriam negativos e, portanto,

descartados. Dessa forma os gestores optariam em realizar novos projetos financiados com

capital de terceiros.

Outra possibilidade levantada por Henderson, Jegadeesh e Weisbach (2006) é o fato

dos gestores perceberem o contexto de baixa de taxa de juros como uma oportunidade. Se os

gestores ao avaliarem o comportamento das taxas de juros julgarem que elas podem vir a

aumentar no futuro, então tomar empréstimos no momento de baixa pode ser vantajoso.

Pode-se considerar o montante de emissões de dívida de uma empresa como uma

função do nível seu nível de investimento (Barry e Mann, 2008) . Parte do financiamento dos

investimentos das empresas é feito com capital originado pelas emissões de dívida, portanto,

um aumento nos níveis de investimento pode levar ao aumento das emissões de dívidas da

empresa.

Um aumento dos investimentos pode levar a um aumento das emissões, mas isso pode

ocorrer de forma independente. Em um contexto de baixa de taxa de juros, foram encontradas

evidências que as empresas emitiram dívida acima de seus níveis normais de investimento. A

razão entre emissão de dívidas e o total dos investimentos e a emissão de dívidas e o total das

emissões aumentou no período de baixa de taxa de juros (Barry e Mann, 2008).

Não só o valor absoluto das taxas de juros, mas também seus níveis históricos são

importantes para os gestores de empresas quando estes estão tomando decisões a respeito das

emissões de dívidas. Barry e Mann (2008) observaram que as emissões de dívidas aumentam

no contexto de taxa de juros baixa, principalmente quando comparadas com os seus níveis

históricos.

As mudanças que as taxas de juros vêm sofrendo e não apenas o valor absoluto das

taxas influencia o comportamento dos gestores. Eles encontraram também evidências de que

não só as emissões de dívidas aumentam em um contexto de taxa de juros baixa em relação

aos níveis históricos. Parece que as mudanças nas taxas de juros promovem um aumento dos

gastos de capital das empresas bem como um aumento nos níveis de emissões de ações.

Henderson, Jegadeesh e Weisbach (2006) observaram empresas Americanas, Canadenses

Européias e encontraram uma relação negativa entre o nível das taxas de juro e da quantidade

21

de emissões de dívida em todos os países, e na maioria dos casos essa relação é

estatisticamente significativa.

É concebível que as empresas emitam mais dívida quando as taxas de juros estão mais

baixas por dois motivos: Primeiro, é mais provável as empresas terem mais projetos com

valor presente líquido positivo quando as taxa de juros estão baixas levando a um aumento da

demanda por capital novo para financiar esses projetos. Segundo, as empresas podem

substituir dívida por ações quando as taxa de juros estão baixas (Henderson, Jegadeesh e

Weisbach, 2006).

Um dos componentes da flexibilidade financeira caracteriza-se, segundo Bancel e

Mittoo (2004) pela possibilidade da escolha do momento de emissão com base nos níveis de

taxa de juro ou do valor de mercado do capital. Os estudos de Brounen, De Jong e Koedijk

(2004) também apoiam a idéia da flexibilidade financeira como fator principal na escolha da

estrutura capital das empresas.

Os CFOs argumentam que é mais provável emitir dívidas nos exterior quando as taxas

internacionais estão mais baixas do que as taxas domésticas Henderson, Jegadeesh e

Weisbach (2006) . Os gestores emitiriam grandes montantes de dívidas em outros países

quando eles achassem que as taxas de juros internacionais estariam menores do que as taxas

de juros domésticas (Graham e Harvey, 2001).

Para Hovakimian, Opler e Titiman (2001) o “timing” parece ser um fator

particularmente importante nas emissões de ações e de dívida. Não só empresas americanas

mais de todo o mundo preferem emitir ações após períodos de baixo retorno dos mercados e

contrariamente, emitem mais dívida após períodos onde o retorno dos mercados foi alto.

Ainda foram encontradas evidências de que empresas com menos restrições

financeiras, empresas maiores, empresas com altas entradas de fluxo de caixa e as empresas

mais rentáveis apresentam mais emissões de dívidas do tipo “timing of interest rates”. Por

outro lado, as empresas com maiores gastos de capital são menos sensíveis ao efeito de taxas

históricas do que as empresas com menores gastos de capital. Gestores parecem considerar a

história das taxas de juro recentes quando decidirem emitir dívida conforme evidenciado por

Barry e Mann (2008).

Independentemente de tais considerações, na verdade, reduzir o custo de capital de

terceiros, o que é um tema de um debate em curso, parece afetar a política financeira da

22

empresa. Esta observação sugere que eles devem ser considerados com mais destaque nas

investigações de estrutura de capital.

6.4 – DEBÊNTURES

6.4.1 – Caracaterísticas das Debêntures

Segundo Informações da Andima3 a etimologia da palavra debênture remonta ao

inglês (Séc. XIX), que por sua vez adotou do latim a voz passiva debentur, do verbo debeor –

debitus sum, cujo significado é ser devido.

As debêntures, em sua origem, caracterizavam-se como uma confissão de dívida

escrita, certificado ou documento de dívida, praticamente só utilizado por grandes

corporações. Eram emitidas com o objetivo de serem comercializadas como investimento. A

primeira emissão de debêntures, na forma como esse título é conhecido hoje, ocorreu como

uma captação feita para a obtenção dos recursos necessários à construção do Canal de Suez,

no Egito.

Os dados da Anbima de 1995 a 2012 mostram um aumento da emissão de debêntures

frente aos demais títulos e ações conforme indicam a tabela 10.1 e o gráfico 11.1. Nelas

podemos observar que a partir de 2005 o valor total de emissões de debêntures quase

quadruplicou em relação aos anos anteriores, além disso, em 2010 e 2012 a emissão de

debêntures representou quase o triplo do total de emissão de ações.

O gráfico 10.2 que ilustra o montante mensal deflacionado das emissões de debêntures

e a taxa CDI parece indicar, em algum grau, que a diminuição das taxa de juros tem efeito

sobre a emissão total de debêntures.

A partir de 1994, como resultado do processo de estabilização da economia nacional

proporcionado pelo Plano Real, o mercado de debêntures tornou a se recuperar, passando a

3 Associação Nacional de Instituições de Mercado Aberto

23

constituir, novamente, instrumento fundamental de captação de recursos, em particular para

empresas de administração e participação.

As modificações feitas pelo Governo na política de crédito ao longo do primeiro

trimestre de 1995, somadas à restrição imposta às instituições financeiras de não mais

intermediarem operações públicas de commercial papers, tornaram as debêntures uma opção

de investimento ainda mais vantajosa. As empresas de leasing, que captavam recursos em

outros mercados, voltaram a recorrer à debênture, passando a responder por parcela

significativa do número de emissões registradas no período.

As debêntures são o principal título de dívida corporativa emitida no Brasil na última

década. Santos (2006) atribuei a preferência do uso das debêntures no mercado brasilerio pela

sua grande flexibilidade e versatilidade como instrumento financeiro de captação de recursos.

Segundo ele as debêntures permitem a elaboração desde operações de crédito bastante

simples até montagens financeiras bem sofisticadas conjugando renda fixa e variável, prazos

curtos ou longos e até mesmo indefinidos em certas condições. Essas debêntures ainda podem

ter instrumentos derivativos lançados sobre elas além de comporem diversos tipos de carteiras

de fundos como: fundos de investimento e participações e fundos mútuos de investimento.

Até mesmo podem ser construídas carteiras exclusivamente compostas de desses títulos que

são lançados sobre as debêntures.

6.4.2 – Estudos sobre endividamento e debêntures de empresas brasileiras.

Durante a última década, diversos aspectos sobre as debêntures tem sido alvo de

estudos acadêmicos:

Sanvicente (2001) observou se a decisão de emissão de debêntures possui conteúdo

informativo significativo no mercado brasileiro através do estudo sobre o comportamento dos

preços de mercado de ações das empresas que registraram emissões de debêntures no período

de janeiro de 1997 a junho de 2001.

24

Também foram descritos por Sanvicente (2001) os principais motivos para que uma

empresa promova a emissão debêntures, bem como os resultados disponíveis sobre o efeito

em termos da riqueza do acionista. Ele encontrou que as emissões de debêntures têm sido

utilizadas, em boa parte, por empresas que, embora abertas, não têm ações de sua emissão

negociadas em bolsa. Segundo ele o fato do mercado de debêntures apresentarem baixo grau

de transparência, dificulta a troca de informações entre os investidores privados e os demais

investidores sobre o impacto dessas operações sobre sua riqueza. Por outro lado, o estudo

demonstrou que essas operações têm impacto significativo sobre a riqueza dos investidores

em ações das empresas que registram emissões de debêntures.

Outro importante achado da pesquia de Sanvivente (2001) refere-se ao fato de que a

informação de registro de emissão sinaliza ao mercado de ações sobre as perspectivas futuras

de lucro das empresas emissoras, comprovando a importância do conteúdo informacional

presente nas decisões de emissão.

Lucinda e Saito (2005) estudaram os principais determinantes de colocação de dívida

privada versus oferta pública de empresas com ações negociadas em bolsa. O estudo

compreendeu dados de 333 empresas do setor não financeiro no período compreendido entre

1995 a 2001. Os principais resultados foram que empresas que estão sujeitas a custos maiores

de liquidação por possuirem grande proporção de ativos fixos em relação ao total de ativos,

tendem a demandar uma maior porcentagem de colocações privadas de dívida. Encontraram

também que as decisões sobre endividamento, incluindo sua composição, estão inter-

relacionadas. Empresas com um Exigível a Longo Prazo maior, tem maior probabilidade de

diversificar suas fontes de financiamentoa, aumentando a proporção de oferta pública de

dívida.

Em adição, Cruz (2010) analizou o efeito da destinação dos recursos e da natureza do

setor de atuação das empresas sobre as emissões públicas e privadas de dívida utilizando

emissões de debêntures e a técnica econométrica de regressão logística.

Godói, Yoshino e Oliveira (2008) propuseram um modelo de determinação da

magnitude do risco de crédito de carteiras de debêntures utilizando o modelo de Merton

(1974) e técnicas de otimização. Este modelo foi comparado ao Modelo VAR, monstrando-se

25

computacionalmente mais barato, mais conservador e menos dependente de análises

subjetivas sobre as empresas envolvidas.

Anderson (1999) analisou cinqueta contratos de debêntures brasileiras do setor não

financeiro, emitidos entre 1989 e 1993. O período que compõe o estudo antecede ao processo

de estabilização econômica e o cenário era caracterizado por elevada inflação, fragilidade das

instituições, grande intervenção do Estado na economia e alta volatilidade dos indicadores

econômicos. Frente a esse quadro, o estudo identificou os principais procedimentos utilizados

pelas empresas nas emissões de debêntures como o uso de indexadores para reduzir o risco de

inflação para os investidores; de mecanismos de vencimento antecipado que permitem a saída

ou renegociação para os investidores; de covenants ou cláusulas que restringem as decisões de

investimento, financiamento e distribuição de dividendos dos emissores e de mecanismos para

reduzir a dependência da ineficiência institucional.

Complementando os achados de Anderson (1999), Krauter (1999) analisou oitenta e

oito emissões de debêntures de empresas não financeiras de 2004 e 2005, período pós-plano

Real, caracterizado pela estabilidade econômica. O objetivo foi verificar se a estabilidade

econômica tem influência nas características das emissões de debêntures brasileiras. Os

resultados encontrados foram a diminuição na utilização de indexadores ligados à inflação; a

diminuição na utilização de remuneração de prêmio de resgate antecipado e de amortização e

a diminuição da emissão de debêntures conversíveis.

Sheng e Saito (2005) introduziram nos modelos de determinação de spread de taxa de

juros das emissões de debêntures as variáveis qualidade do rating e expectativa de mercado

internacional sobre o ambiente econômico brasileiro. O estudo foi realizado numa amostra de

138 emissões de debêntures brasileiras no período de janeiro de 1999 a dezembro de 2002.

Foram utilizados testes paramétricos e não paramétricos na averiguação do efeito do rating

sobre o spread e os métodos de mínimos quadrados ordinários e de momentos generalizados

para analisar a influência das variáveis de controle. Este estudo encontrou evidências que o

rating afeta o spread independentemente do indexador da emissão. A origem dos ratings, isto

é, se ela é feita por agências nacionais ou internacionais não é determinante nos spreads. Para

a determinação dos Spreads as variáveis de expectativa de mercado internacional em relação

ao ambiente econômico brasileiro, o tipo de setor e o volume da emissão são relevantes

variáveis de controles na determinação do spread.

26

Ainda sobre a determinação dos spreads das debêntures brasileiras Sheng e Saito (2006)

através do estudo de 24 emissões de debêntures no período de 1999 à 2001, verificaram se

existem, nos contratos de debêntures padronizadas e não padronizadas, diferenças

estatisticamente significativas nas cláusulas contratuais entre as emissões com elevado rating

e baixo rating. Concluiram que, para ratings elevados, a padronização afeta as taxas de juros

como reflexo de seu rating e, para ratings baixos, a padronização não capta diferenças

contratuais específicas, tais como repactuação programada e garantia.

Por fim Sheng e Saito (2008) investigaram empiricamente proxies de liquidez baseadas

nas características das debêntures de empresas brasileiras, bem como a interação entre as

medidas de liquidez. Foram coletadas 135 emissões públicas e de suas respectivas transações

até 18 meses após a emissão no período de janeiro de 1999 a junho de 2004. As variáveis

proxies de liquidez foram encontradas através do método stepwise forward linear do mínimo

quadrado ordinário e testes paramétricos e não paramétricos foram utilizados no estudo.

Como resultado eles observaram que o tamanho de emissão e determinados tipos de

emissores são proxies de liquidez e que controlando os tipos de emissores, as debêntures com

maior tamanho de emissão são as mais líquidas. Além disso, a relação entre idade e liquidez

não é clara e a diferença entre preços máximos e mínimos das transações não é uma medida

de liquidez apropriada.

Carvalho e Dias (2008) identificaram o grau de associação entre o preço das ações de

empresas não financeiras com ações negociadas na bolsa de valores de São Paulo e a

aplicação dos recursos captados através da emissão de debêntures, bem como do valor da

empresa. Como tradicionalmente a captação de recursos de longo prazo é vinculada à

necessidade de investimentos de longo prazo (Bodie e Merton, 1999), a aplicação dos

recursos captados através da emissão de debêntures no capital de giro e na redução do perfil

da dívida não apresenta convergência com esta idéia, o que suscita alguma percepção de risco

quanto às empresas emissoras. Os dados foram analisados com o método da Regressão Linear

Múltipla e o coeficiente de correlação de Pearson. Os resultados não corroboram a percepção

de risco quanto às empresas emissoras que aplicam tais recursos captados através de

debêntures no curto prazo. Quanto à percepção de valor proporcionada pela avaliação do

valor da empresa, o estudo aponta esta como única variável a apresentar relação significativa

com o preço das ações.

27

Paulo, Cavalcante e Melo (2009) analisaram a qualidade das informações contábeis na

oferta pública de ações e debêntures em uma amostra formada por empresas que efetuaram

ofertas públicas entre 2000 e 2006 buscando verificar se existem diferenças significativas nos

números contábeis. A questão era identificar se a qualidade das informações contábeis era

afetada significativamente pela oferta pública de ações e debêntures. Os resultados

demonstraram que a oferta pública não afeta, significativamente, os números contábeis,

sugerindo, assim, que a qualidade das informações contábeis não é influenciada pela emissão

de ações e debêntures.

Pimentel, Peres e Lima (2011) estudaram a evolução do mercado brasileiro de

debêntures e seu papel no financiamento empresarial entre 1995 e 2009. Eles analisaram, por

meio de análise de cointegração e causalidade, a relação temporal entre o mercado de

debêntures e o crescimento econômico brasileiro. Também compararam o mercado de

debêntures ao mercado de crédito bancário como instrumentos complementares e

concorrentes no financiamento produtivo brasileiro. Eles observaram que existe cointegração

significativa entre as variáveis em estudo e que, de maneira geral, o mercado de debêntures é

causa-granger do crescimento econômico. As evidências encontradas por eles indicaram que o

aumento no volume de debêntures impulsiona o crescimento econômico além de identificar

que o mercado de debêntures parece ser mais relevante do que o mercado de crédito bancário

para influenciar o crescimento econômico.

Paiva e Savoia (2009) analisaram os fatores que influenciam o preço de emissão de

debêntures no Brasil no período de 2000 a 2004, aplicando um modelo fatorial, onde as

variáveis exógenas explicam o retorno e comportamento de preços. As variáveis em estudo

incluíram: o rating, a escolha do índice, a maturidade, o risco país, a taxa básica de juros de

longo prazo e de curto prazo, o spread de taxa, o índice do mercado de ações e da taxa de

câmbio. Os resultados encontrados apontaram que as variáveis de índice, probabilidade de

default e maturidade dos títulos influenciam e apontam as associações de títulos de longo

prazo, com questões de melhoria de classificação.

Antonino (2010) analisou o impacto das emissões de debêntures conversíveis no risco

sistemático de companhias brasileiras no período de 1998 a 2006. Apoiado nos estudos de

Stein (1992), Lewis et al (2002) e Rai (2005) que apontaram para o fato de que as debêntures

conversíveis podem ser usadas como fonte de financiamento alternativas quando as ações não

28

são uma fonte interessante de financiamento. A presença de liquidez do mercado indicou que

a variação do beta foi positiva na média o que mostrou coerência com a hipótese sinalizada e

com a ausência de emissões de debêntures conversíveis nos anos de 2005 e 2006 no mercado

brasileiro, o que pode também estar relacionado à precária situação financeira das empresas

emissoras indicada pela analisa de alguns indicadores financeiros no ano das emissões, nos

dois anos anteriores e posteriores às emissões.

Fraletti e Eid (2008) pesquisaram os fatores relevantes na precificação de debêntures.

Eles analisaram no trabalho dados referentes a 67 debêntures indexadas ao CDI-over e 30

indexadas ao IGP-M, todas distribuídas entre abril de 2000 e setembro de 2004. Através do

método dos mínimos quadrados ordinários eles testaram a influência do rating e de um

conjunto de variáveis de controle na formação da taxa de remuneração dos títulos. Foram

estimadas relações lineares e não lineares entre as variáveis independentes e o spread expresso

em duas formas: nominal e over Treasury. Dentre as evidências encontradas destacou-se que

o rating é variável significante para os dois grupos de debêntures e que algumas outras

variáveis (prazo e volume da emissão, por exemplo) são relevantes, especialmente para títulos

corrigidos pelo IGP-M além disso foi descrito que a precificação de debêntures é imperfeita e

aparentemente sujeita a fatores não econômicos.

Souza (2013) estudou as variáveis que potencialmente influenciam a emissão de bonds

corporativos no exterior, analisando os lançamentos de títulos ocorridos entre janeiro de 1995

a julho de 2012. Os dados de emissão foram extraídos da base Thomson One - Reuters e da

ANBIMA. Foram retirados da amostra os títulos públicos ou de empresas estatais, assim

como as instituições financeiras e de real estate. A metodologia utilizada foi o modelo probit

bivariado (biprobit). Os seguintes resultados foram encontrados; no mercado brasileiro

predomina a remuneração flutuante, e no exterior, a remuneração fixa. A empresa emissora,

quando recorre ao mercado internacional atraída pelas menores remunerações, se adequa às

características externas, oferecendo remuneração fixa para seus bonds; as emissões externas

obtiveram remunerações atraentes por apresentarem baixo risco de crédito enquanto que as

emissões domésticas tinham o seu spread atrelado a variáveis não econômicas; Empresas

brasileiras recorrem ao mercado externo buscando maiores prazos para suas dívidas; o rating

reduz a assimetria de informações; o volume da emissão, o cãmbio fixo e a liquidez impactam

29

positivamente na decisão de emissões no exterior; a crise internacional de 2008 reduzio a

probabilidade de emissões internacionais.

Musacchio (2008) pesquisou a relação entre o crescimento dos mercados de títulos

corporativos e o desenvolvimento das leis de proteção ao crédito. Analisando dados do

mercado financeiro brasileiro em dois principais períodos: 1882 à 1942 e mais recentemente

de 1994 à 2003, usando os dados de emissões de debêntures. Entre seus principais achados,

não foram encontradas evidências que o surgimento das leis de proteção ao crédito tenham

promovido o desenvolvimento dos mercados de títulos corporativos brasileiros, medidos

através das debêntures.

Valle (2011) estudou o endividamento de empresas brasileiras de 1997 a 2006, período

em que vigoraram altas taxas de juros no mercado doméstico. Em contraposição às difíceis

condições deste ambiente, empresas brasileiras tiveram oportunidade de se financiar a partir

de fontes diferenciadas de recursos com taxas de juros exclusivas, como são as linhas do

BNDES e as do Crédito Rural. Adicionalmente, dado o diferencial de taxas de juros entre os

mercados internacionais e o nacional, empresas brasileiras se depararam com taxas básicas de

juros diferentes para os financiamentos em moeda estrangeira comparativamente aos

financiamentos em moeda nacional. A tese analisa a influência do acesso a estas fontes de

recursos, que representam fatores institucionais e/ou o lado da oferta de recursos, no

endividamento de empresas brasileiras. Os resultados do trabalho demonstram que as fontes

ou linhas diferenciadas de recursos e as linhas em moeda estrangeira tiveram participação

significativa no nível de endividamento de empresas brasileiras e que a inclusão do acesso a

estas fontes ou linhas juntamente com variáveis clássicas (tamanho, tangibilidade etc.) nos

modelos de determinação do nível de endividamento contribuiu para o entendimento da

estrutura de capital das empresas brasileiras amostradas.

30

7 - METODOLOGIA DE PESQUISA

7.1 - Definição e coleta dos dados

Serão coletados as séries de emissões de debêntures não conversíveis na base de dados

da Anbima. A série com frequência mensal do valor das empresas listadas no IBOVESPA, o

CDI anualizado na base 252 dias serão colhidas na base de dados do Banco Central do Brasil

(www.bcb.com.br). O Embi + Brasil com frequência mensal será obtido na base de dados da

Macrodados. O IPCA será obtido na base de dados do IBGE. Os desembolsos mensais

destinados a grande empresas do BNDES será obtido no próprio site de BNDES.

O valor nominal das emissões de debêntures, o valor das empresas do IBOVESPA e o

valor do Desembolso mensal destinados a grandes empresas serão deflacionado a dezembro

de 2012 utilizando-se o IGPM para garantir uma medida de equivalência.

7.2 - Variável Dependente e Variáveis Independentes

7.2.1 - Variável Nível Histórico de taxa de juros das debêntures .

No trabalho de Barry e Mann (2008) a taxa escolhida como referência para ser

utilizada na construção da medida de nível histórico das taxas de juros foi a taxa média

mensal dos títulos de dívida não conversíveis classificados pela agência de rating Moodys

como Baa (Baa yield).

Existe uma grande heterogeneidade entre os indexadores das taxas de remuneração das

debêntures brasileiras. Os principais indexadores encontrados em pesquisa prévia são: taxa

DI, IPCA, IGP-M, ANBID, TR, TJLP, Dólar Comercial, TR-Real, INPC, IGP-DI, IPC-R

entre outras. Dado que a grande maioria das debêntures não conversíveis emitidas no Brasil

tem a taxa DI como indexador, por questões metodológicas, será considerada esta como a taxa

de referência para a construção da variável do nível histórico de taxa de juros.

31

Para a construção dessa variável, utilizaremos a metodologia de Barry e Mann (2008)

que consiste na construção de duas escalas para medição dos níveis históricos das taxas de

juros. A primeira será a taxa CDI das emissões de títulos defasadas nos períodos de um mês,

doze meses, vinte e quatro meses e trinta e seis meses. Para utilizarmos uma taxa de juros

real, a taxa CDI será deflacionada pelo IPCA do mesmo período.

A segunda variável será o nível histórico das taxas de juros das emissões medidos em

uma escala estatística separatriz de decil. As emissões dos três anos anteriores a uma

determinada emissão serão classificadas em decis estatísticos. Será comparada a taxa média

mensal de emissão da debênture em relação a média das taxas de emissão dos últimos um,

dois e três anos. Essa emissão terá classificada a sua taxa em relação a média histórica

segundo o decil que ocupar. O primeiro, segundo e terceiro decis serão considerados como

“baixa de taxa de juros”, o oitavo, nono e décimo serão considerados como “alta taxa de

juros” e os demais como “nível normal de taxa de juros”. Essa classificação permitirá

observar se a taxa de juros média de emissão de debênture em determinado mês foi baixa, alta

ou normal em relação às taxas de emissões de debêntures dos últimos três anos.

������ � nívelhistóricodeCDI���ê�"�“�� �!"çã�"��ú!�&���12�����

������ � nívelhistóricodeCDI���ê�"�“�� �!"çã�"��ú!�&���24�����

������ � nívelhistóricodeCDI���ê�"�“�� �!"çã�"��ú!�&���36�����

7.2.2 – Variável Embi + Brasil

Sheng e Saito (2005) utilizaram como proxy da expectativa do mercado internacional

em relação ao ambiente econômico brasileiro o EMBI + Brasil. Segundo eles, as empresas

brasileiras buscam ambientes econômicos mais favoráveis para realizarem suas emissões.

Essa variável será introduzida ao modelo com o objetivo de controlar as variações no total das

emissões em função do nível de estabilidade do ambiente econômico brasileiro.

� �� � EMBI " Brasil)omês"t“

32

7.2.3 – Variável Desembolso Mensal do BNDES destinado a Grandes Empresas

O BNDES tem grande impacto no financiamento das grandes empresas brasileiras.

Dada a magnitude do seu efeito, será utilizada na regressão como variável de controle o

desembolso total mensal deflacionado do BNDES as empresas de grande porte brasileiras. Os

dados serão obtidos no site do BNDES (www.bndes.org.br).

����

� 01213456257578601968:;5)80505<=>?@0127;)805àBC8)01213DC1282)53ê2"7"

7.2.4 – Variável Taxa de Juros Real de Emissões de Debêntures

����� � 78E8F>G)80878tdeflacionadapelo���N�

������� � 78E8F>G)80878t-1deflacionadapelo���N���

�������� � 78E8F>G)80878t-12deflacionadapelo���N����

�������� � 78E8F>G)80878t-24deflacionadapelo���N����

�������� � 78E8F>G)80878t-36deflacionadapelo���N����

7.2.5 – Valor Total deflacionado de Emissão de Debêntures.

O logarítimo do valor total mensal de emissão de debêntures deflacionado pelo IGPM.

Esta será a variável dependente do estudo.

,-./0�� � U865C7578601968:;5)8050113;22ã501014ê)7WC12���ê��.

33

7.2.6 – Variável Taxa Média Ponderada de Spread de Emissões de Debêntures

Como as emissões de debêntures podem ser influenciadas pelo spread da emissão, será

adicionada a regressão a variável de taxa média ponderada de spread de emissão de

debentures na data “t”.

���� � XXCDI x PMR� x (1 + IJ�)) / CDI)-1) x 100

���� � spreaddaemissãodedebênturesnadata"m"daempresa"i“

���μ� �

spreadmédiomensal ponderadopelovalortotaldeemissãodedebênturesdo nadata "t".

7.2.7 – Variável Valor Total Mensal das Empresas Listadas no Índice IBOVESPA.

O valor total das emissões de debêntures pode ser influenciado pelo crescimento das

empresas, já que o crescimento acompanha aumento dos investimentos e consequente

aumento do endividamento segundo Barry e Mann (2001).

8.1 – Estudo de Séries de Tempo

A variável dependente será o logaritmo do valor nominal total da emissão de

debêntures em um dado mês, deflacionadas a dezembro de 2012 contra as variáveis da taxa

média de emissão de debêntures defasadas nos períodos de doze meses, vinte e quatro meses e

trinta e seis meses, as variáveis de nível histórico de taxa de juros, o spread médio de emissão

de debênture e a variável de controle de crescimento valor total deflacionado das empresas do

IBOVESPA e o Embi + Brasil.

34

8.1.2 – Verificação de Estacionariedade das Variáveis (Teste ADF)

A correta estimação e a precisão das estatísticas de teste dependem da condição de

estacionariedade das variáveis do modelo. Para testar a hipótese de estacionariedade das

variáveis será utilizado o Teste ADF.

Teste ADF com constante:

∆��� 3 4 56� 47 5��

�

∆��� 48�

Onde

∆��� 9 &��& ":&;� ��ç":� log :"�é &�

3 = constante

3�� � ���:ê�>&"���9� "!

5 � ?@ A BC

7 5��

�

∆���� ���"�ó &�:"�:&;� ��ç"�

8� � � �"!�"�ó &�

H0: A série é não estacionária, possue raíz unitária, 5 � 0

Há: A série é estacionária, não possue raíz unitária, 5 E 0

8.1.3 – Resultado do Teste ADF

Conforme a tabela 10.22 os resultados dos Testes ADF realizados nas variáveis

apontaram que as variáveis ,-./0�� , ������ , ������ , F��� , ��GH��� , ��GH��� ,

��GH��� , ���μ� , /IG� são estacionárias. As variáveis � �� , ����� , ������� e ������

não poderão ser utilizadas no estudo por não serem estacionárias e portanto, não gerarem

estimativas OLS consistentes.

35

8.1.3 – Definição da Regressão

Após a aplicação do teste ADF foram eliminadas as variáveis não estacionárias. A

variável 5���GH���foi retirada do modelo por problema de multicolinearidade e definiu-se

a regressão a ser testada como:

,-./0��= α +5������+5������� 4 5�F��� 4 5���GH��� 4 5���GH��� 45�/IG� + 5

7���μ� + ��

Onde:

α = constante

������� � ������������������������������������"�".

������� � nível histórico de CDI �����"t-12" .

������� � nível histórico de CDI ����� "t-24" .

2��� � valor ���� ��4��5���� � 6789: ��������à ������ ��<����� ������ "�".

��=>���� � ��?� @8A�� �����ã �� ���ê������ �� ���� “t-12”deflacionadooIPCAnadata“t-12”.

��=>���� � ��?� @8A�� �����ã �� ���ê������ �� ���� “t-24”deflacionadooIPCAnadata“t-24”.

GHIμ� � spreadmédiomensalponderadopelovalortotaldeemissãodedebênturesdonadata"t".

�P=� � ���������<������A����<� �� ���� "t".

J� � erroaleatório

8.1.4 – Discussão dos Resultados

De acordo com os resultados da tabela 10.1, devemos destacar da amostra os anos de

2008 e 2012 já que ambos tiveram volume excepcional de emissões. Os dados indicam que no

período de 2000 a 2012, as emissões de debêntures alcançaram o volume máximo registrado

em um ano em 2012, onde foi emitido um montante superior a 86 bilhões de reais. As

empresas aproveitando índices de taxa de juros mais baixos utilizaram a estratégia de

refinanciamento de dívidas no intuito de reduzir seus custos de capital.

36

Segundo os dados da Anbima de 2012 o volume de emissões com o objetivo de redução

de passivo chegaram a 45,4%, seguidos de 19,3 % de investimentos e aquisições societárias,

18,4% aumento de capital de giro, 8,6% em novos projetos, 2,1% investimento em

infraestrutura e 0,9% em aumento do imobilizado. Já no ano de 2008 foram registradas as

emissões de pouco mais de 24 bilhões de reais, seguramente sobre influência da crise

americana que contaminou os mercados mundiais, provocando a diminuição das captações no

Brasil e no mundo de forma geral.

Observando-se o gráfico 11.2 que registra a emissão mensal de debêntures e a taxa de

juros DI anualizada 252, é possível que nos períodos de março de 2005 a fevereiro de 2007,

enquanto a curva da taxa de juros decresce é nitidamente observado o aumento da atividade

emissora em volume total assim como no período entre junho de 2011 até o final de 2012.

Tabela Resultado da Regressão de Séries Temporais 10.15

A regressão de séries temporais cujo resultado é exposto acima no ítem 8.1.5 foi

estimada através do método de mínimos quadrados ordinários (OLS). Como explicitado no

Dependent Variable: LOG_EMISSOES Method: Least Squares Date: 06/16/13 Time: 10:33 Sample: 2000M01 2012M12 Included observations: 156 HAC standard errors & covariance (Bartlett kernel, Newey-West fixed bandwidth = 5.0000)

Variable Coefficient Std. Error t-Statistic Prob. NIVEL_HIST_T_12 -0.509376 0.197320 -2.581463 0.0108

NIVEL_HIST_T_24 0.697760 0.237360 2.939664 0.0038 CDI_T_12 -0.281297 0.058579 -4.802044 0.0000 CDI_T_24 0.207940 0.044976 4.623369 0.0000

BNDES 6.89E-05 4.66E-05 1.479392 0.1412 SPREAD_MEDIO 2.379865 0.780891 3.047628 0.0027

IBOVESPA 1.28E-06 6.76E-07 1.888314 0.0609 C 4.120391 2.080868 1.980131 0.0495 R-squared 0.266251 Mean dependent var 7.547887

Adjusted R-squared 0.231547 S.D. dependent var 4.120749 S.E. of regression 3.612309 Akaike info criterion 5.456492 Sum squared resid 1931.219 Schwarz criterion 5.612895 Log likelihood -417.6064 Hannan-Quinn criter. 5.520016 F-statistic 7.671974 Durbin-Watson stat 1.479047 Prob(F-statistic) 0.000000

37

item 8.1.2, foram realizados testes para verificação da estacionariedade das séries para

garantir que fossem utilizados apenas regressores estacionários, permitindo assim a estimação

por mínimos quadrados ordinários. Dada a detecção de heterocedasticidade e autocorrelação

dos termos de erro a estimação por OLS foi feita utilizando-se o método de Newey-West que

segundo Gujarati (2011), garante que, em amostras suficientemente grandes, o estimador OLS

continua tendo as propriedades MELNT (melhor estimador linear não tendencioso)

garantindo a robustez dos resultados das estatísticas de teste.

As variáveis de medida de nível histórico de taxa de juros ������ e ��G���

tiveram significância estatística de 1% e coeficientes -0,51 e -0,28 respectivamente

apresentando o sinal negativo esperado. Ambas variáveis indicam que existe uma correlação

entre o passado da série de taxa de juros DI e o volume emitido de debêntures o que corrobora

os resultados de Graham e Harvey (2001), Hovakimian, Opler e Titiman (2001) e Barry e

Mann (2008) indicando evidência de timing de taxa de juros no intervalo de 1 ano.

Já as variáveis de taxa de juros ������, ��G��� embora apresentem significância

estatística de 1%, apresentaram coeficientes 0,69 e 0,21 e 0,10, com sinal positivo, diferente

do esperado.

Em relação as variáveis de controle, a variável /IG� (IBOVESPA) utilizada na

regressão para controlar o efeito do crescimento das empresas sobre o valor total emitido,

apresentou significância estatística a 6% e sinal esperado positivo.

A variável ���μ� apresentou significância estatística de menos de 1%. Esperava-se

que o efeito dos desenbolsos dos financiamentos do BNDES concorresse com o volume total

de emissões de debêntures, o que estatísticamente não pode ser observado. A variável F���

que representa o valor total deflacionado dos desembolsos do BNDES a grandes empresas não

apresentou significância estatística nem sequer a 10%.

O R� ajustado da regressão foi de 23%, resultado inferior ao obtido na pesquisa de

Barry e Mann (2008).

O teste de fatores de inflacionamento de variância (VIF) e os coeficientes de

correlação, realizados com o software Gretl não apontaram outros problemas de

multicolinearidade.

38

9 - CONCLUSÃO

Este estudo buscou apresentar uma pequena colaboração na compreensão dos diversos e

complexos mecanismos que determinam as emissões de dívida corporativa e

consequentemente dos determinantes de estrutura de capital das empresas brasileiras.

Os resultados obtidos nesta pesquisa foram congruentes com os achados de Graham e

Harvey (2001), Hovakimian, Opler e Titiman (2001) e Barry e Mann (2008). Observou-se que

as variáveis de níveis históricos de taxa de juros tem influência sobre o total de emissões

mensais de debêntures o que pode ser uma evidência de que os gestores das empresas

realizam emissões de debêntures quando as taxas de juros estão baixas se comparadas com as

taxas históricas no período de doze meses.

Algumas limitações deste estudo se encontram no fato de não ter sido estimado o efeito

do refinanciamento de dívidas por dificuldades encontradas no levantamento dos dados.

Para pesquisas futuras, sugerimos utilizar esta metodologia englobando os diversos

indexadores e acrescentar outras variáveis complementares como uma proxy para as variações

de taxas de juros internacionais, já que as empresas brasileiras também realizam emissões no

exterior além de testar o efeito do refinanciamento.

39

10 – TABELAS

10.1 – Emissões de Ações e Dívida Agregadas Anualmente (1995 à 2012).

Ano Ações Debêntures Notas

Promissórias CRI FIDC

1995 1935,25 6883,38 1116,68 0,00 0,00

1996 9179,37 8395,48 499,35 0,00 0,00

1997 3965,21 7517,78 5147,01 0,00 0,00

1998 5968,38 9657,30 12903,49 314,01 0,00

1999 4638,79 6676,38 8044,00 12,90 0,00

2000 13537,49 8748,00 7590,70 171,67 0,00

2001 5919,87 15162,14 5266,24 222,80 0,00

2002 6151,12 14635,60 3875,92 142,18 200,00

2003 2723,37 5282,40 2127,83 287,60 1540,00

2004 9152,55 9613,81 2241,00 403,00 5134,65

2005 14142,01 41538,85 2631,54 2102,32 8579,13

2006 31306,92 69464,00 5278,50 1071,44 14262,00

2007 75499,00 48073,00 9726,00 1520,00 12088,00

2008 34882,13 24049,00 25438,00 4809,00 12878,00

2009 47130,72 27614,00 22643,00 3242,00 10112,00

2010 150285,00 52293,00 18737,00 7592,00 13720,00

2011 18982,00 48500,00 18019,00 12427,00 14734,00

2012 14300,00 86615,00 22637,00 9947,00 5593,00

Fonte: Anbima, 2013.

40

10

.2 –

Est

atís

ticas

Des

criti

vas

CD

I_T

_12

CD

I_T

_24

CD

I_T

_36

SP

RE

AD

N

IVE

L_H

IST

_T_1

2 N

IVE

L_H

IST

_T_2

4 B

ND

ES

LO

G_E

MIS

SO

ES

IB

OV

ES

PA

M

ean

8.9

4308

6 1

0.49

419

12.

7247

4 0

.486

592

3.3

5697

0 3

.298

189

631

5.86

6 7

.547

887

140

3167

. M

edia

n 8

.909

901

9.1

7785

8 1

1.23

313

0.2

8788

7 1

.606

672

2.5

8667

3 5

289.

636

9.2

3500

0 1

4228

78.

Max

imum

3

8.32

707

38.

4989

2 4

2.36

028

3.9

1400

0 1

0.00

000

10.

0000

0 3

8331

.86

10.

4129

0 2

5368

72.

Min

imum

3

.268

098

3.1

8259

5 0

.967

409

-1.9

0500

0 0

.000

000

0.0

0000

0 1

418.

097

-2.0

0000

0 4

9778

9.3

Std

. Dev

. 4

.937

294

6.6

8785

9 7

.203

663

0.6

7891

0 3

.706

230

3.3

1806

3 5

099.

103

4.1

2074

9 6

3888

9.5

Ske

wne

ss

3.3

4149

8 2

.445

515

1.2

0952

8 1

.557

437

0.6

5250

6 0

.573

833

3.7

6808

7 -1

.847

070

0.1

0716

4 K

urto

sis

18.

1961

3 9

.143

859

5.1

2313

8 8

.440

977

1.8

8811

6 2

.002

411

22.

3176

0 4

.536

771

1.4

6289

1

J

arqu

e-B

era

179

1.30

1 4

00.8

497

67.

3370

6 2

55.4

934

19.

1057

4 1

5.03

009

279

4.76

3 1

04.0

542

15.

6561

5 P

roba

bilit

y 0

.000

000

0.0

0000

0 0

.000

000

0.0

0000

0 0

.000

071

0.0

0054

5 0

.000

000

0.0

0000

0 0

.000

398

Sum

1

395.

121

163

7.09

3 1

985.

059

75.

9083

0 5

23.6

874

514

.517

5 9

8527

5.0

117

7.47

0 2

.19E

+08

Sum

Sq.

Dev

. 3

778.

416

693

2.75

5 8

043.

377

71.

4425

0 2

129.

102

170

6.47

9 4

.03E

+09

263

1.98

9 6

.33E

+13

Obs

erva

tions

1

56

156

1

56

156

1

56

156

1

56

156

1

56

41

10.3 – Teste Dick Fuller para Raiz Unitária Variável �����