a alapismeretek elő tantárgy középszint ű...

33

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás Megoldások a Kereskedelmi és marketing alapismeretek szakmai előkészítő érettségi tantárgy középszintű érettségi írásbeli vizsgájára történő felkészüléshez közzétett típusfeladatokhoz 1

Transcript of a alapismeretek elő tantárgy középszint ű...

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

Megoldások a Kereskedelmi és marketing alapismeretek

szakmai előkészítő érettségi tantárgy középszintű érettségi

írásbeli vizsgájára történő felkészüléshez közzétett

típusfeladatokhoz

1

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

I. Feleletválasztás

Az alábbi feladatoknál aláhúzással jelölje, hogy Ön szerint melyik válasz helyes! Feladatonként csak egy választ jelölhet meg. Több válasz megjelölése esetén a megoldás nem értékelhető.

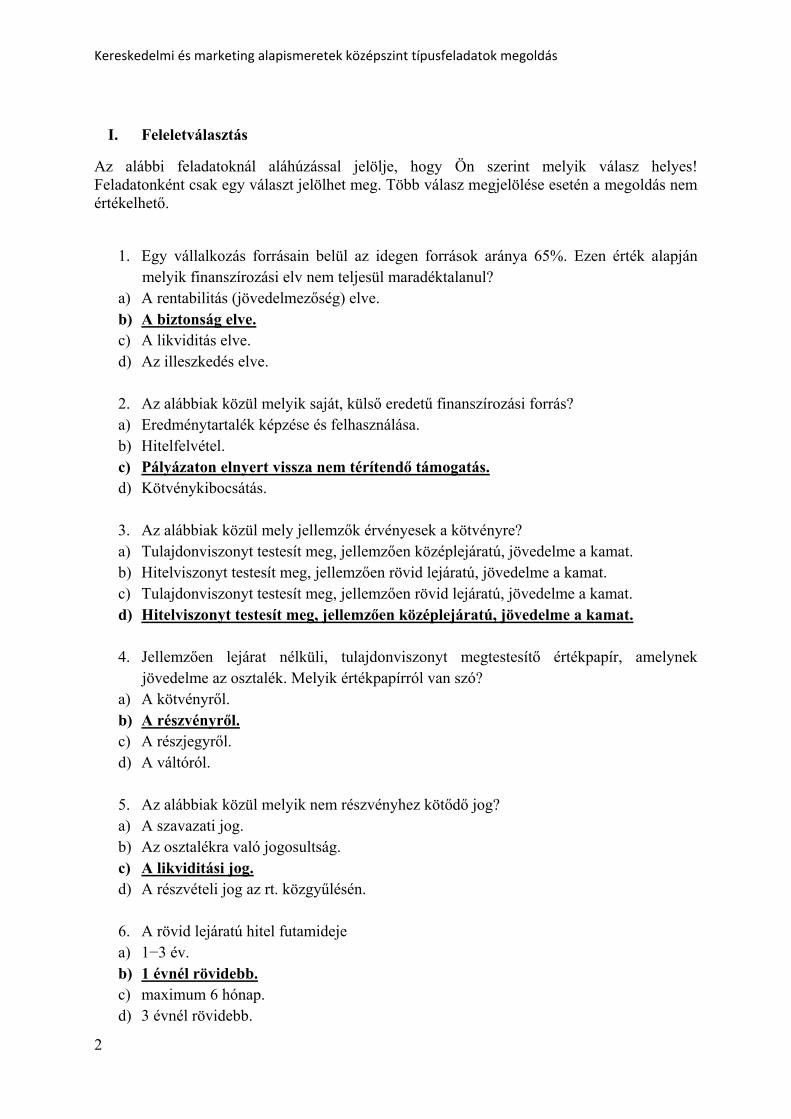

1. Egy vállalkozás forrásain belül az idegen források aránya 65%. Ezen érték alapján

melyik finanszírozási elv nem teljesül maradéktalanul? a) A rentabilitás (jövedelmezőség) elve. b) A biztonság elve. c) A likviditás elve. d) Az illeszkedés elve.

2. Az alábbiak közül melyik saját, külső eredetű finanszírozási forrás? a) Eredménytartalék képzése és felhasználása. b) Hitelfelvétel. c) Pályázaton elnyert vissza nem térítendő támogatás. d) Kötvénykibocsátás.

3. Az alábbiak közül mely jellemzők érvényesek a kötvényre? a) Tulajdonviszonyt testesít meg, jellemzően középlejáratú, jövedelme a kamat. b) Hitelviszonyt testesít meg, jellemzően rövid lejáratú, jövedelme a kamat. c) Tulajdonviszonyt testesít meg, jellemzően rövid lejáratú, jövedelme a kamat. d) Hitelviszonyt testesít meg, jellemzően középlejáratú, jövedelme a kamat.

4. Jellemzően lejárat nélküli, tulajdonviszonyt megtestesítő értékpapír, amelynek

jövedelme az osztalék. Melyik értékpapírról van szó? a) A kötvényről. b) A részvényről. c) A részjegyről. d) A váltóról.

5. Az alábbiak közül melyik nem részvényhez kötődő jog? a) A szavazati jog. b) Az osztalékra való jogosultság. c) A likviditási jog. d) A részvételi jog az rt. közgyűlésén.

6. A rövid lejáratú hitel futamideje a) 1−3 év. b) 1 évnél rövidebb. c) maximum 6 hónap. d) 3 évnél rövidebb.

2

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

7. Az alábbiak közül melyik nem része a hitelköltségnek? a) A hitelbírálati díj. b) A tőketörlesztés. c) A kamat. d) A kezelési költség.

8. Az a hitel, amelyet gépvásárlás finanszírozására vett fel a vállalkozás 6 éves lejáratra,

és fedezete a megvásárolt eszköz: a) hosszú lejáratú forgóeszközhitel. b) hosszú lejáratú beruházási hitel. c) középlejáratú beruházási hitel. d) középlejáratú forgóeszközhitel. 9. Melyik nem EU intézmény az alábbiak közül? a) Európai Tanács b) Európa Parlament c) IMF d) Európai Központi Bank

10. Melyik szerződés hozta létre 1957-ben az Európai Gazdasági Közösséget? a) Amszterdami Szerződés b) Római Szerződés c) Maastrichti Szerződés d) Shengeni Megállapodás

11. Melyik nem tartozik az EU 4 alapszabadsága közé az alábbiak közül? a) Az áruk szabad áramlása. b) A tőke szabad áramlása. c) A támogatások szabad áramlása. d) A személyek szabad áramlása.

12. Az alábbiak közül melyik az euró bevezetésének feltétele? a) Az államadósság maximum a GDP 60%-a. b) Az áfakulcs maximum 20%. c) A munkanélküliségi ráta maximum 10%. d) Az árfolyam maximum 2%-kal változhat évente.

13. Az alábbiak közül melyik nem létező EU-s vállalkozási forma? a) Európai Részvénytársaság b) Európai Gazdasági Egyesülés c) Európai Szövetkezet d) Európai Közös Vállalat

3

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

14. Az alábbiak közül melyik esetben nem indokolt üzleti tervet készíteni? a) Hitelkérelem benyújtásakor. b) Profilváltáskor. c) A vállalkozás megszűnésekor. d) Cégalapítás előtt.

15. Az üzleti terv melyik fejezetében célszerű a várható értékesítési helyeket (csatornákat)

részletezni? a) A termelési tervben. b) A marketingtervben. c) A pénzügyi (finanszírozási) tervben. d) A mellékletekben.

16. Az alábbiak közül melyik része az üzleti terv pénzügyi terv fejezetének? a) A cash flow terv szöveges értékelése. b) Az árképzés módszerének bemutatása. c) A vezetői összefoglaló. d) A szükséges alkalmazotti létszám számítása.

17. Egy vállalkozás vagyona vizsgálható a) eredet szerint. b) megjelenési forma szerint. c) eredet és megjelenési forma szerint egyaránt.

18. Egy vállalkozás mérlegében az áruhitel (áruvásárlás későbbi fizetéssel) a) a pénzeszközök között szerepel. b) a rövid lejáratú kötelezettségek között szerepel. c) a hosszú lejáratú kötelezettségek között szerepel.

19. A hirdetési költség az A típusú összköltségeljárással készített eredménykimutatásban a) az anyagjellegű ráfordítások között található. b) a személyi jellegű ráfordítások között található. c) az egyéb ráfordítások között található.

20. A bérjárulékok kulcsának csökkentése a) csökkenti a vállalkozások személyi jellegű ráfordításait. b) nincs közvetlen hatással a személyi jellegű ráfordítások nagyságára. c) növeli az alkalmazottak bruttó bérét.

21. Az értékcsökkenési leírás a) a forgalommal arányosan változó költség. b) a vállalkozást tartósan szolgáló eszközök elhasználódása pénzben kifejezve. c) a vállalkozást tartósan szolgáló eszközök elhasználódásának költségként történő

elszámolása.

4

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

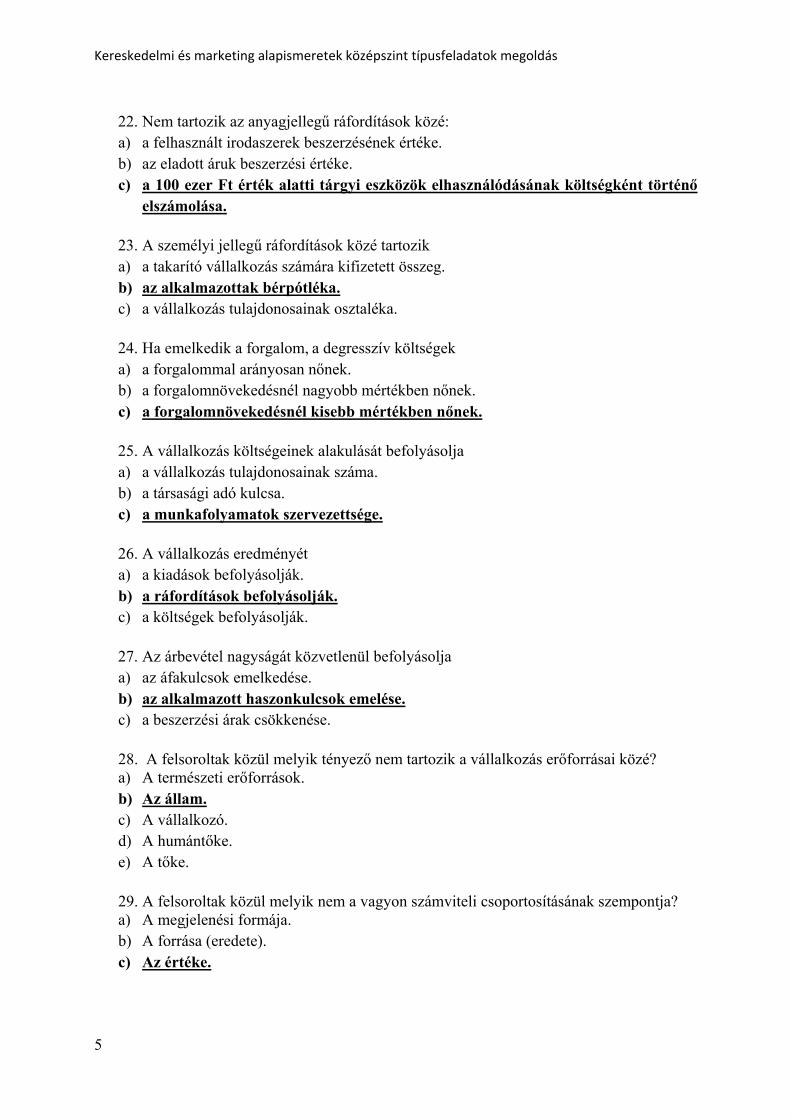

22. Nem tartozik az anyagjellegű ráfordítások közé: a) a felhasznált irodaszerek beszerzésének értéke. b) az eladott áruk beszerzési értéke. c) a 100 ezer Ft érték alatti tárgyi eszközök elhasználódásának költségként történő

elszámolása.

23. A személyi jellegű ráfordítások közé tartozik a) a takarító vállalkozás számára kifizetett összeg. b) az alkalmazottak bérpótléka. c) a vállalkozás tulajdonosainak osztaléka.

24. Ha emelkedik a forgalom, a degresszív költségek a) a forgalommal arányosan nőnek. b) a forgalomnövekedésnél nagyobb mértékben nőnek. c) a forgalomnövekedésnél kisebb mértékben nőnek.

25. A vállalkozás költségeinek alakulását befolyásolja a) a vállalkozás tulajdonosainak száma. b) a társasági adó kulcsa. c) a munkafolyamatok szervezettsége.

26. A vállalkozás eredményét a) a kiadások befolyásolják. b) a ráfordítások befolyásolják. c) a költségek befolyásolják.

27. Az árbevétel nagyságát közvetlenül befolyásolja a) az áfakulcsok emelkedése. b) az alkalmazott haszonkulcsok emelése. c) a beszerzési árak csökkenése.

28. A felsoroltak közül melyik tényező nem tartozik a vállalkozás erőforrásai közé? a) A természeti erőforrások. b) Az állam. c) A vállalkozó. d) A humántőke. e) A tőke. 29. A felsoroltak közül melyik nem a vagyon számviteli csoportosításának szempontja? a) A megjelenési formája. b) A forrása (eredete). c) Az értéke.

5

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

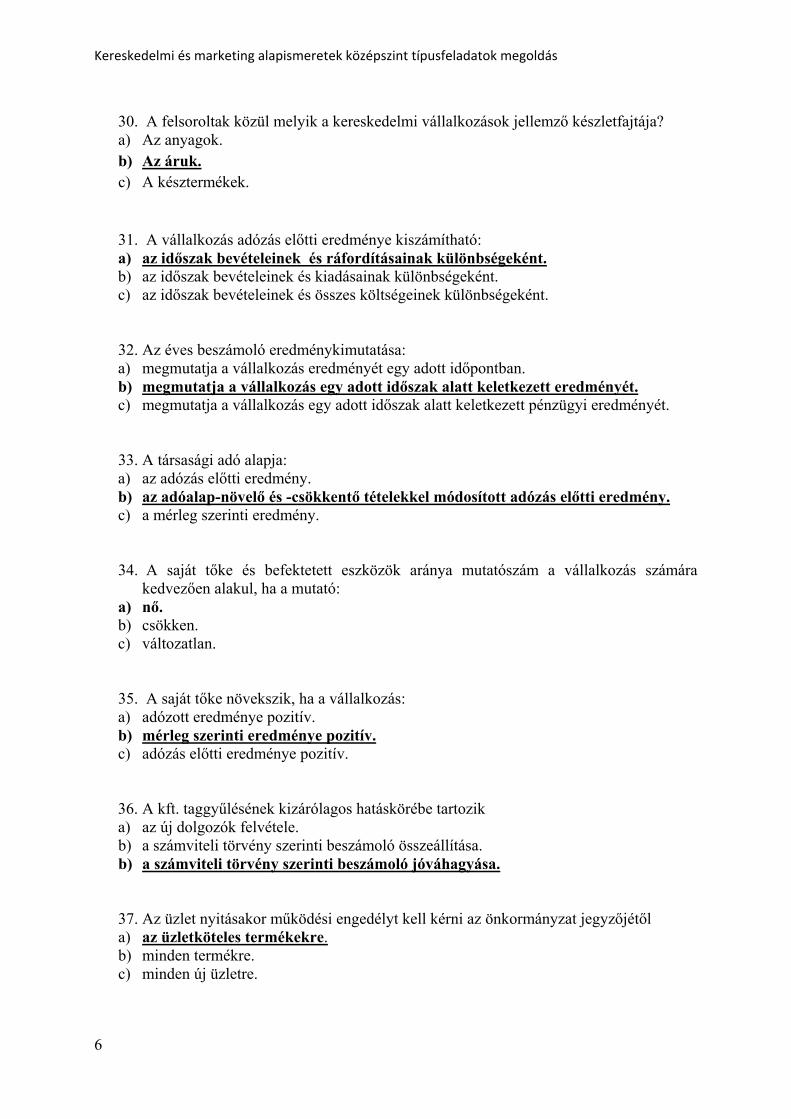

30. A felsoroltak közül melyik a kereskedelmi vállalkozások jellemző készletfajtája? a) Az anyagok. b) Az áruk. c) A késztermékek. 31. A vállalkozás adózás előtti eredménye kiszámítható: a) az időszak bevételeinek és ráfordításainak különbségeként. b) az időszak bevételeinek és kiadásainak különbségeként. c) az időszak bevételeinek és összes költségeinek különbségeként. 32. Az éves beszámoló eredménykimutatása: a) megmutatja a vállalkozás eredményét egy adott időpontban. b) megmutatja a vállalkozás egy adott időszak alatt keletkezett eredményét. c) megmutatja a vállalkozás egy adott időszak alatt keletkezett pénzügyi eredményét. 33. A társasági adó alapja: a) az adózás előtti eredmény. b) az adóalap-növelő és -csökkentő tételekkel módosított adózás előtti eredmény. c) a mérleg szerinti eredmény. 34. A saját tőke és befektetett eszközök aránya mutatószám a vállalkozás számára

kedvezően alakul, ha a mutató: a) nő. b) csökken. c) változatlan. 35. A saját tőke növekszik, ha a vállalkozás: a) adózott eredménye pozitív. b) mérleg szerinti eredménye pozitív. c) adózás előtti eredménye pozitív.

36. A kft. taggyűlésének kizárólagos hatáskörébe tartozik a) az új dolgozók felvétele. b) a számviteli törvény szerinti beszámoló összeállítása. b) a számviteli törvény szerinti beszámoló jóváhagyása.

37. Az üzlet nyitásakor működési engedélyt kell kérni az önkormányzat jegyzőjétől a) az üzletköteles termékekre. b) minden termékre. c) minden új üzletre.

6

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

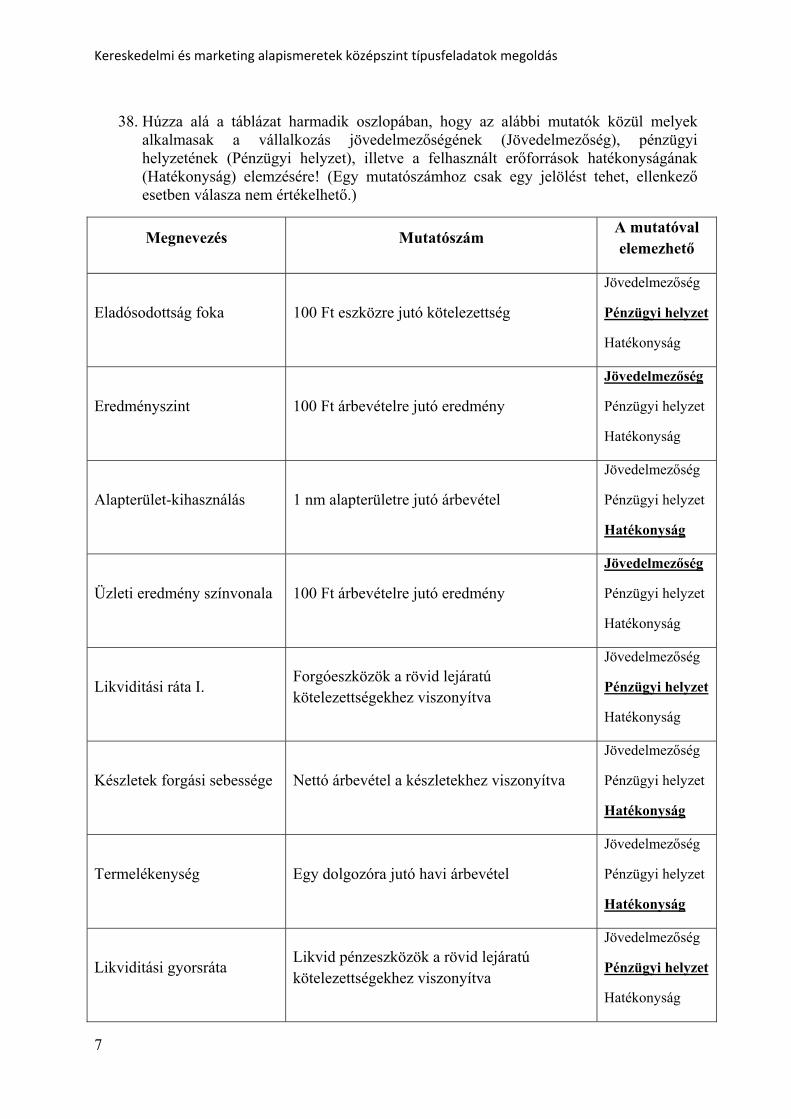

38. Húzza alá a táblázat harmadik oszlopában, hogy az alábbi mutatók közül melyek

alkalmasak a vállalkozás jövedelmezőségének (Jövedelmezőség), pénzügyi helyzetének (Pénzügyi helyzet), illetve a felhasznált erőforrások hatékonyságának (Hatékonyság) elemzésére! (Egy mutatószámhoz csak egy jelölést tehet, ellenkező esetben válasza nem értékelhető.)

Megnevezés Mutatószám A mutatóval elemezhető

Eladósodottság foka 100 Ft eszközre jutó kötelezettség

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

Eredményszint 100 Ft árbevételre jutó eredmény

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

Alapterület-kihasználás 1 nm alapterületre jutó árbevétel

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

Üzleti eredmény színvonala 100 Ft árbevételre jutó eredmény

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

Likviditási ráta I. Forgóeszközök a rövid lejáratú kötelezettségekhez viszonyítva

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

Készletek forgási sebessége Nettó árbevétel a készletekhez viszonyítva

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

Termelékenység Egy dolgozóra jutó havi árbevétel

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

Likviditási gyorsráta Likvid pénzeszközök a rövid lejáratú kötelezettségekhez viszonyítva

Jövedelmezőség

Pénzügyi helyzet

Hatékonyság

7

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

II. Igaz-hamis állítások

Az alábbi állításokról döntse el, hogy azok igazak vagy hamisak! Döntését minden esetben indokolnia kell!

1. A likviditás elve azt jelenti a finanszírozásban, hogy lehetőleg olyan forrásokat kell a

vállalkozásba bevonni, amelyek alacsony tőkeköltség mellett biztosítanak minél nagyobb pénzmennyiséget. Hamis, ez a rentabilitás (jövedelmezőség) elve. A likviditás elve a fizetőképesség szem előtt tartását jelenti.

2. A konzervatív finanszírozási stratégia lényege az óvatosság. Igaz, ebben az esetben a rövid megtérülési idejű eszközök egy részét is tartós forrásból finanszírozza a vállalkozás.

3. A forgóeszközhitel-felvétel a saját forrásból történő finanszírozás egyik formája. Hamis, a hitelfelvétel külső forrás.

4. Egy értékpapír névértéke más néven a piaci ára. Hamis, a piaci ár az értékpapír árfolyama.

5. Hitelezői jogviszonyt megtestesítő értékpapír például a kötvény, a részjegy és a váltó. Hamis, a részjegy tulajdonosi jogviszonyt testesít meg.

6. A hitelezés menetének utolsó mozzanata a kölcsönszerződés aláírása. Hamis, ezt követi még a hitel folyósítása és a törlesztés is.

7. A vállalkozás kezdeti tőkeszükséglete biztosítható például a működés közben keletkező bevételekből. Hamis, a működés közben keletkező bevételekből a napi működés finanszírozható. A kezdeti tőkeszükséglet pl. tulajdonosi befizetésekből, hitelből történhet.

8. A beruházások külső finanszírozása jellemzően hosszú lejáratú hitelből történik. Igaz, mert a beruházás nagy értékű, hosszú távon a vállalkozás rendelkezésére álló eszköz létrehozását jelenti.

9. Üzleti terv készülhet belső használatra vagy külső használatra. Igaz, belső használatra készülhet pl. tervezett átalakulás, illetve fejlesztés előtt, külső használatra pl. banki hitelkérelemhez.

8

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

10. A SWOT analízis a vállalkozás helyzetének elemzésére használt módszer, amelynek

elemei például az erősségek és gyengeségek feltérképezése. Igaz, a saját vállalat vizsgálatára használják a SWOT (GYELV) analízist, elemei a gyengeségek, erősségek, lehetőségek és veszélyek feltérképezése.

11. Az üzleti terv mindig pontosan 6 fejezetből áll. Hamis, az üzleti tervnek nincs előírt sémája, tagolása.

12. Az Európai Unióról szóló szerződést 1995-ben írták alá Maastrichtban. Hamis, 1992-ben írták alá a szerződést.

13. Magyarország 2006. május 1-jén csatlakozott az Európai Unióhoz. Hamis, 2004. május 1-jén.

14. Az Európai Bizottságban a tagállami miniszterek találkoznak, hogy megvitassák és – az Európa Parlamenttel közösen – elfogadják az uniós jogszabályokat. Hamis, a tagállami miniszterek az Európai Unió Tanácsában találkoznak. Az Európai Bizottságot a biztosok és az EU közszolgálata alkotja.

15. Az Európai Részvénytársaság alapítása a tagállamok területén lehetséges, legalább két, a tagállamok területén bejegyzett gazdasági társaság részvételével. Igaz, és a bejegyzés helye szerinti jogszabályok vonatkoznak rá.

16. Az euró bevezetésének feltételeit az Amszterdami Szerződésben rögzítették. Hamis, a Maastrichti Szerződésben.

17. Ha egy vállalkozás részvényeket vásárol, akkor ennek értéke a mérlegben csak az értékpapírok között szerepelhet. Hamis. A vásárolt részvények értéke csak akkor szerepel az értékpapírok között, ha továbbértékesítési céllal vásárolta a vállalkozás. A befektetett pénzügyi eszközök között tartjuk nyilván akkor, ha a vállalkozás azokat befektetési céllal vásárolta.

18. A mérlegegyezőség elve azt jelenti, hogy a vállalkozás eszközeinek értéke és forrásainak értéke megegyezik egymással. Igaz. A vállalkozás vagyona két szempontból vizsgálható, megjelenési forma és eredet szerint, ezért értéküknek meg kell egyeznie.

19. A vállalkozás éves beszámolójának részét képező eredménykimutatásban csak az alaptevékenységéből származó eredményt mutatjuk ki. Hamis. A vállalkozás eredménykimutatásában az üzleti eredményen kívül a pénzügyi műveletekből és a rendkívüli műveletekből származó eredményt is kimutatjuk.

9

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

20. Az árbevételt a beszerzett áruk mennyisége, nettó beszerzési ára és az alkalmazott haszonkulcsok nagysága befolyásolja. Hamis, mivel az árbevételt nem a beszerzett, hanem az értékesített áruk mennyisége, beszerzési ára és az alkalmazott haszonkulcsok nagysága befolyásolja.

21. A fogyasztói jövedelmek növekedése minden termék esetében növeli a keresletet. Hamis, mert a jövedelemnövekedés nem minden áru iránt növeli a keresletet. Vannak olyan termékek, ahol a jövedelemnövekedés csökkenti a keresletet, ezek az ún. alsóbbrendű javak.

22. A számviteli törvény előírásai szerint készített cash flow-kimutatás a vállalkozás működési, befektetési és pénzügyi tevékenységének hatását mutatja a pénzeszközök állományváltozására. Igaz. A kimutatás adott időszak pénzbevételeit és pénzkiadásait tevékenységi szintenként tartalmazza.

23. Ha egy vállalkozás nyereséges, akkor a fizetőképessége is megfelelő. Hamis. Nyereséges működés esetén is lehet probléma a vállalkozás likviditásával, ha pl. vevői nem egyenlítik ki időben tartozásaikat, emellett jelentős kötelezettségállománya van.

24. A forgalmazott áruk haszonkulcsának csökkentésével csökken a realizált árréstömeg. Hamis. Az árréstömeg az egyedi árrések összege. Ha a haszonkulcs csökkenése következtében nagymértékben nő az áruból eladott mennyiség, az alacsonyabb haszonkulcs ellenére nagyobb árréstömeg érhető el. (Nagy forgalom, kicsi haszon.)

25. Az áfakulcs emelkedése – egyéb tényezők változatlansága esetén – növeli az áru fogyasztói árát. Igaz. Az áfakulcs emelkedése emeli a nettó fogyasztói árra felszámított áfa összegét, ezáltal emeli a fogyasztói árat.

26. A vevő számára nyújtott árengedmény minden esetben növeli a bevételt. Hamis, mivel nem biztos, hogy az árengedménnyel elérhető volumennövekedés kompenzálja vagy meghaladja az árengedmény bevételcsökkentő hatását. Ez az áru jellegétől és az árengedmény mértékétől egyaránt függ.

27. A vállalkozásoknak lehetnek olyan kiadásai, amelyek az eredményt nem befolyásolják. Igaz. Ilyen lehet pl. azon készletek beszerzése, amelyeket nem használ fel az adott időszakban.

28. A cash flow-kimutatásból a befektetők képet kapnak a vállalkozás jövedelmezőségéről. Hamis. A kimutatásból a vállalkozás pénzforrásainak képződéséről és azok felhasználásáról tájékozódhatnak.

10

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

29. Az eladott áruk beszerzési értéke a kereskedelmi vállalkozások ráfordításaként számolandó el. Igaz. A kereskedelmi vállalkozások ráfordításainak nagy részét az elábé teszi ki az anyagjellegű ráfordítások között.

30. Az eredmény megállapításánál az adóalap mindig megegyezik az adózás előtti eredménnyel. Hamis, mert az adóalap az adózás előtti eredményt növelő tételekkel növelt, és az adóalap-csökkentő tételekkel csökkentett adózás előtti eredmény.

31. A vállalkozás eredményétől függően a vagyonmérlegben az összes eszköz értéke eltérhet az összes forrás értékétől. Hamis, mert a vagyonmérlegben az összes eszköz értékének mindig egyeznie kell az összes forrással. (Mérlegegyezőség elve. A mérleg mindkét oldalán a vagyon szerepel, csak eltérő szempont szerinti csoportosításban.)

32. A társasági adó mértéke 2011. évben minden vállalkozás esetében 19%. Hamis, mert 500 millió Ft adóalapig a társasági adó mértéke 10%, és afelett 19%.

33. A mérleg szerinti eredményből fizetünk a tulajdonosoknak osztalékot. Hamis, mert a mérleg szerinti eredmény már a fizetendő osztalékkal csökkentett adózott eredmény.

34. Lehetséges az a helyzet, hogy a vállalkozás saját tőkéjének értéke negatív előjelű. Igaz. Lehetséges, hogy a vállalat a gazdálkodása során akkora veszteséget halmozott fel, hogy a saját tőke értéke negatív lesz.

35. A kereskedelmi vállalkozások jellemzően legnagyobb anyagjellegű ráfordítása az eladott áruk beszerzési értéke (elábé). Igaz. A kereskedelmi vállalatok áruforgalom lebonyolításával foglalkoznak, így az elábé teszi ki az anyagjellegű ráfordítások igen jelentős részét.

36. Negatív előjelű adózás előtti eredmény esetén lehet az adóalap pozitív. Igaz, mert a jogszabály értelmében vannak adóalapot növelő és csökkentő tételek, amelyek értéküktől függően a negatív adózás előtti eredményt módosíthatják pozitív előjelű adóalapra.

37. Minden gazdasági társaságnak legalább két tulajdonosa van. Hamis, mert az egyszemélyes kft.-nek és az egyszemélyes rt.-nek csak egy-egy tulajdonosa van.

38. A telephely kiválasztásakor fontos szempont a cég tevékenységi köre. Igaz, mert más infrastruktúra, más környezet stb. szükséges például az autógyártáshoz, vagy a kereskedelemhez, vagy éppen egy bankfiókhoz.

11

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

III. Definíciók

Adja meg az alábbi fogalmak rövid, szakszerű leírását!

1. Eredménykimutatás: Olyan számviteli okmány, amely adott időszakra vonatkozva tartalmazza a vállalkozás hozamait és ráfordításait, valamint ezek különbségeként az eredményt.

2. Mérleg szerinti eredmény: A tárgyév adózott eredménye csökkentve az osztalékkal.

3. Vagyon: A vállalkozás rendelkezésére álló anyagi és nem anyagi javak összessége.

4. Vagyonmérleg: Egy olyan, előírt tagolásban készítendő számviteli kimutatás, amely bemutatja a vállalkozás vagyonát megjelenési forma és eredete szerint egy adott időpontban.

5. Törzstőke: A korlátolt felelősségű társaság alapítói vagyona, a törzsbetétek összessége.

6. Társasági szerződés ellenjegyzése: A gazdasági társaságok alapítása során a társasági szerződést/alapító okiratot ügyvéd, jogtanácsos hitelesíti. Ez alól kivétel, ha a társasági szerződést közjegyző készíti, ekkor az közokiratnak minősül.

Definíciók elsajátítását segítő gyakorlófeladatok 1. A forgóeszközök csoportjai: (a számviteli törvény szerinti sorrendben)

I. Készletek

II. Követelések

III. Értékpapírok

IV. Pénzeszközök

2. A kötelezettségek csoportjai: (a számviteli törvény szerinti sorrendben)

I. Hátra sorolt kötelezettségek

II. Hosszú lejáratú kötelezettségek

III. Rövid lejáratú kötelezettségek

12

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

3. A vagyonmérleg forrás oldalán található mérlegfőcsoportok: (a számviteli törvény szerinti sorrendben)

D Saját tőke

E Céltartalékok

F Kötelezettségek

G Passzív időbeli elhatárolás

4. Párosítsa össze a meghatározásokat a megfelelő fogalmakkal! Írja a betűhöz tartozó cellába a kiválasztott fogalom sorszámát!

A B C D E 3. 4. 1. 2. 5.

5. Az alábbi táblázat a vállalati létszám különböző szempontok szerinti csoportosítását

tartalmazza. a) Pótolja a hiányzó csoportosítási szempontot, és a foglalkoztatási típusok sorszámát írja be a táblázat megfelelő oszlopába!

A) A végzett munka jellege

B) A foglalkoztatás formája

C) A munkaidő hossza

D) A dolgozók szakképzettsége

1. 2. 3. 10. 4. 6. 8. 12. 5. 7. 9. 11.

b) Határozza meg az állományi létszám lényegét munkajogi szempontból! Az intézményi statisztika létszám-megfigyelési körébe tartozó dolgozók, akik az adott vállalatnál főállásban végeznek munkát.

6. Az alábbi leírásban megnevezett és aláhúzott vagyonelemeket sorolja be a szöveg alatt felsorolt eszköz- vagy forrásfőcsoportokba!

Befektetett eszközök

Bérleti jog, faliállványok, kiszolgálópult, pénztárgép, autó

Forgóeszközök

Vágott és cserepes virágok, kaspó, vázák, plüssfigurák, pénz, követelés

13

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

Saját források

Jegyzett tőke, eredménytartalék

Kötelezettségek

Hosszú lejáratú hiteltartozás, rövid lejáratú hitel

7. Az alábbiakban információkat olvashat a PICUR Kft.-ről. Az aláhúzott gazdasági eseményekről döntse el, hogy melyik eredménykategóriát, és milyen irányban befolyásolta! (A szöveg alatt feltüntetett eredménykategóriák közül a megfelelőhöz írja be a gazdasági eseményt, és az esemény előtt „+” vagy „−„ jellel jelölje, hogy azt növelte vagy csökkentette!)

Üzemi (üzleti) tevékenység eredménye:

+ nettó árbevétel, − eladott áruk beszerzési értéke, − személyi jellegű ráfordítások,

− értékcsökkenési leírás

Pénzügyi műveletek eredménye:

+ kamatbevétel, + osztalékbevétel

Rendkívüli eredmény:

+ apportbevitel

14

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

IV. Kifejtő kérdések

Foglalja össze ismereteit néhány összefüggő mondatban az alábbi témákról!

1. Definiálja az értékpapír fogalmát, majd hasonlítsa össze a kötvényt és a részvényt a

megtestesített jog, lejárat és jövedelem szerint! Különböztesse meg a névértéket és az árfolyamot!

Az értékpapír vagyonnal kapcsolatos jogot megtestesítő, forgalomképes okirat (vagy számlán megjelenő összeg, vagy elektronikus jel).

A kötvény hitelviszonyt testesít meg, jellemzően közép- vagy hosszú lejáratú, jövedelme a kamat.

A részvény tulajdonosi jogviszonyt testesít meg, lejárata nincs, jövedelme az osztalék.

Az értékpapír névértéke az értékpapíron szereplő összeg, a megtestesített követelés értéke. Az árfolyam az értékpapír piaci ára.

Az értékelés során a fentiektől eltérő, de szakmailag helyes válasz is elfogadható.

2. Definiálja a hitel fogalmát, csoportosítsa a hiteleket futamidő szerint, majd mutassa be röviden a beruházási- és a forgóeszközhitel lényegét!

A hitel pénzeszközök, áruk átengedése meghatározott időtartamra, kamatfizetés ellenében, visszafizetési kötelezettség mellett.

Futamidő szerint rövid, közép- és hosszú lejáratú hiteleket különböztethetünk meg.

A beruházási hitel tipikusan hosszú lejáratú hitel, célja a tárgyi eszközbeszerzés finanszírozása. A hitel összege általában magas, fedezete sokszor a megvásárolt eszköz.

A forgóeszközhitel tipikusan rövid lejáratú hitel, célja a forgóeszköz- (például készlet-) beszerzések finanszírozása. Összege általában kisebb, mint a beruházási hiteleké, és a hitelbírálat is egyszerűbb.

Az értékelés során a fentiektől eltérő, de szakmailag helyes válasz is elfogadható.

15

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

3. Definiálja az üzleti terv fogalmát, sorolja fel lehetséges részeit (legalább ötöt)!

Röviden ismertesse a marketingterv tartalmát!

Az üzleti terv írásba foglaltan tartalmazza a vállalkozás helyzetének bemutatását, céljait és azok megvalósításának eszközeit, illetve megtervezi a megvalósítás körülményeit és ezeknek a vállalkozásra gyakorolt várható hatását. Jellemzően középtávú terv.

Lehetséges részei:

vezetői összefoglaló, a vállalkozás bemutatása, termelési terv, marketingterv, működési (szervezeti) terv, pénzügyi terv, mellékletek.

A marketingterv fejezet a marketingmix (4P) szerinti tagolásban tartalmazza a tervezett marketingeszközöket. A termékpolitikánál a termékválaszték bemutatása a feladat, az árpolitikánál az árképzés elvét kell bemutatni, az értékesítéspolitikánál az alkalmazni kívánt értékesítési csatornákat, a promóciónál az alkalmazott promóciós eszközöket.

Az értékelés során a fentiektől eltérő, de szakmailag helyes válasz is elfogadható.

4. Nevezze meg az adózás előtti eredmény összetevőit! Mutassa be az egyes eredményrészek tartalmát egy-egy mondatban!

A vállalkozás adózás előtti eredményének összetevői:

1. Üzemi (üzleti) tevékenység eredménye (a vállalkozás fő tevékenységéből származó bevételek és ráfordítások különbsége),

2. pénzügyi műveletek eredménye (pénzügyi hozamok és ráfordítások különbsége).

A két eredmény összege a szokásos vállalkozási eredmény.

3. Rendkívüli eredmény (rendkívüli hozamok és ráfordítások különbsége). A szokásos vállalkozási eredmény és a rendkívüli eredmény összege az adózás előtti eredmény.

5. Milyen szempontokat érdemes figyelembe venni egy kis élelmiszerüzlet helyének megválasztásakor? Legalább három szempontot írjon le! Választását érvekkel támassza alá!

Szempontok:

A vevőkör jellemzői. Kik laknak, dolgoznak, közlekednek a vonzáskörzetben? Milyen igényeik, szokásaik vannak? Tájékozódni kell arról, lesz-e elegendő vevő. Meg kell ismerni a leendő vevőkör szokásait, igényeit, és ezt össze kell vetni a mi lehetőségeinkkel, elképzeléseinkkel.

16

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

Gazdasági szempontok: pl. a leendő vevőkör jövedelmi viszonyai

meghatározzák, hogy mekkora forgalmat várhatunk, illetve a mi tervezett választékunk, üzletpolitikánk megfelel-e a megcélzott vevőkör jövedelmének.

Versenytársak: van-e konkurencia, és milyenek a piaci viszonyok, azon belül a mi cégünk hol áll, illetve hova tud belépni. Az nem jelent gondot, ha van hasonló profilú cég, üzlet a vonzáskörzetben, az a lényeg, hogy a piaci erőviszonyokban megfelelő helyet tudjunk elérni.

Közlekedés: milyen közlekedési eszközzel közelíthető meg az üzlet, hányan járnak, közlekednek arra, van-e megfelelő parkoló vagy tömegközlekedési megálló stb. Minden ilyen lehetőség növeli az üzlet előnyeit.

Egyéb, érvekkel alátámasztott szempontok is elfogadhatók jó megoldásnak.

17

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

V. Dokumentum összeállítása

A megadott adatok vagy információk alapján állítsa össze a megfelelő dokumentumot!

1. feladat

Megoldás:

Marketingeszköz (4P) megnevezése

Üzleti terv tartalma az adott marketingeszköz kapcsán (Helyezze el a szövegben található információkat is a megfelelő marketing- eszköznél!)

Termékpolitika

Az értékelés során figyelembe veendő szempontok: a termékválasztékról szóljon, a szöveg alapján meg kell említeni a többféle méretet és az egyedi igény szerinti gyártást is.

Árpolitika

Az értékelés során figyelembe veendő szempontok: a szövegben kereslet alapú árképzésről van szó, az átlagos árnak, átlagos költségnek és a fedezetnek meg kell jelennie a válaszban.

Értékesítéspolitika

Az értékelés során figyelembe veendő szempontok: a szöveg alapján a honlapon keresztül, telefonon keresztül történő megrendelésnek, illetve a bemutatóteremnek meg kell jelennie a válaszban (viszonylag rövid csatorna).

Promóció

Az értékelés során figyelembe veendő szempontok: a szöveg alapján kiállításokon való megjelenésnek, szórólapoknak, árengedménynek meg kell jelennie a válaszban.

Az értékelés során a fentiektől eltérő, de szakmailag helyes válasz is elfogadható.

18

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

2. feladat

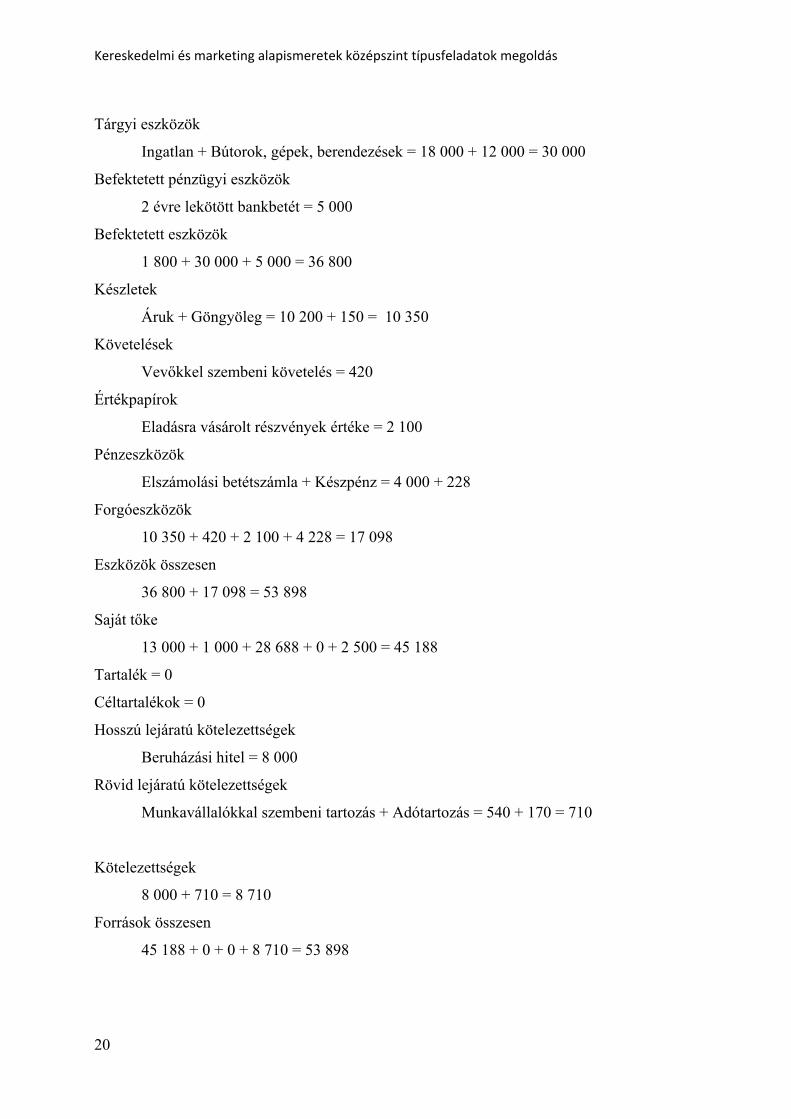

Mérleg ……... december 31. Adatok 1000 Ft-ban

Eszközök Források

A. Befektetett eszközök 36 800 D. Saját tőke 45 188

I. Immateriális javak 1 800 I. Jegyzett tőke 13 000

II. Tárgyi eszközök 30 000 II. Jegyzett, de még be nem fizetett tőke (−)

-

III. Befektetett pénzügyi eszközök

5 000 III. Tőketartalék 1 000

B. Forgóeszközök 17 098 IV. Eredménytartalék 28 688

I. Készletek 10 350 V. Lekötött tartalék 0

II. Követelések 420 VI. Értékelési tartalék 0

III. Értékpapírok 2 100 VII. Egyszerűsített mérleg szerinti eredmény

2 500

IV. Pénzeszközök 4 228 E. Céltartalékok 0

C. Aktív időbeli elhatárolások - F. Kötelezettségek

8 710

I. Hátrasorolt kötelezettségek 0

II. Hosszú lejáratú kötelezettségek

8 000

III. Rövid lejáratú kötelezettségek

710

Eszközök összesen: 53 898 Források összesen: 53 898

Megoldás (az adatok ezer Ft-ban értendők):

Immateriális javak

Szoftver = 1 800

19

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

Tárgyi eszközök

Ingatlan + Bútorok, gépek, berendezések = 18 000 + 12 000 = 30 000

Befektetett pénzügyi eszközök

2 évre lekötött bankbetét = 5 000

Befektetett eszközök

1 800 + 30 000 + 5 000 = 36 800

Készletek

Áruk + Göngyöleg = 10 200 + 150 = 10 350

Követelések

Vevőkkel szembeni követelés = 420

Értékpapírok

Eladásra vásárolt részvények értéke = 2 100

Pénzeszközök

Elszámolási betétszámla + Készpénz = 4 000 + 228

Forgóeszközök

10 350 + 420 + 2 100 + 4 228 = 17 098

Eszközök összesen

36 800 + 17 098 = 53 898

Saját tőke

13 000 + 1 000 + 28 688 + 0 + 2 500 = 45 188

Tartalék = 0

Céltartalékok = 0

Hosszú lejáratú kötelezettségek

Beruházási hitel = 8 000

Rövid lejáratú kötelezettségek

Munkavállalókkal szembeni tartozás + Adótartozás = 540 + 170 = 710

Kötelezettségek

8 000 + 710 = 8 710

Források összesen

45 188 + 0 + 0 + 8 710 = 53 898

20

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

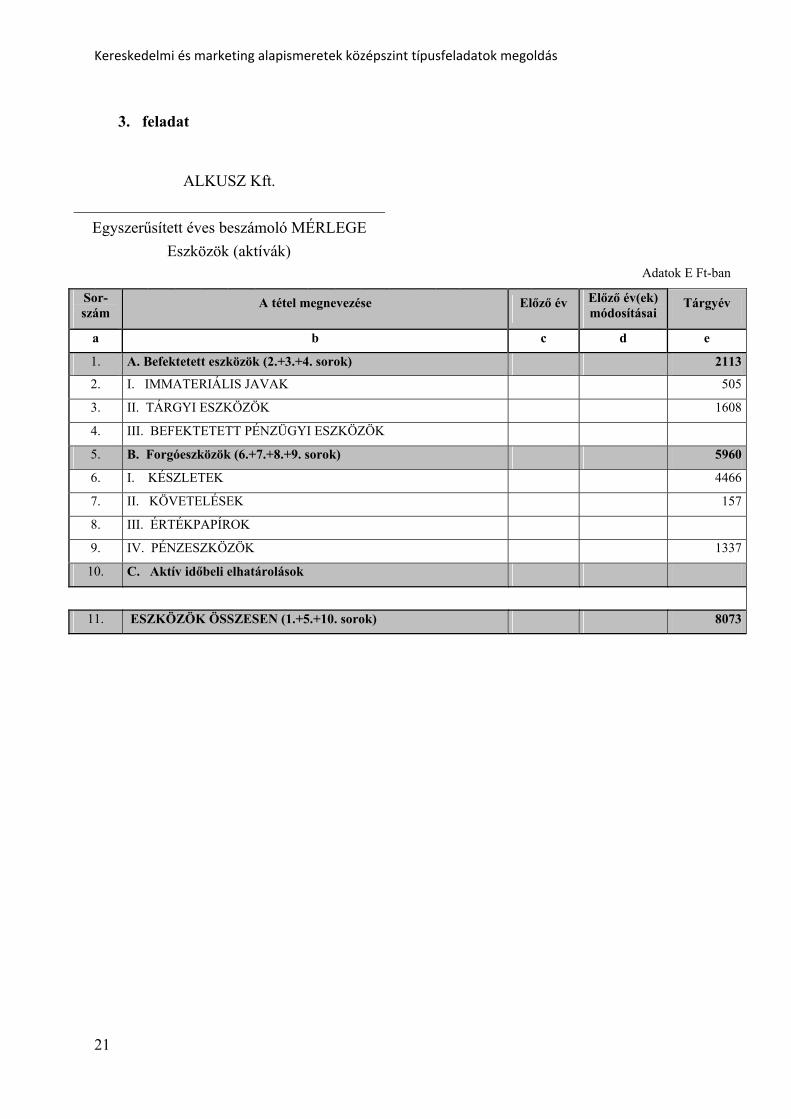

3. feladat

ALKUSZ Kft.

_______________________________________

Egyszerűsített éves beszámoló MÉRLEGE

Eszközök (aktívák)

Adatok E Ft-ban

Sor-szám

A tétel megnevezése Előző év Előző év(ek) módosításai

Tárgyév

a b c d e

1. A. Befektetett eszközök (2.+3.+4. sorok) 2113

2. I. IMMATERIÁLIS JAVAK 505

3. II. TÁRGYI ESZKÖZÖK 1608

4. III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK

5. B. Forgóeszközök (6.+7.+8.+9. sorok) 5960

6. I. KÉSZLETEK 4466

7. II. KÖVETELÉSEK 157

8. III. ÉRTÉKPAPÍROK

9. IV. PÉNZESZKÖZÖK 1337

10. C. Aktív időbeli elhatárolások

11. ESZKÖZÖK ÖSSZESEN (1.+5.+10. sorok) 8073

21

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

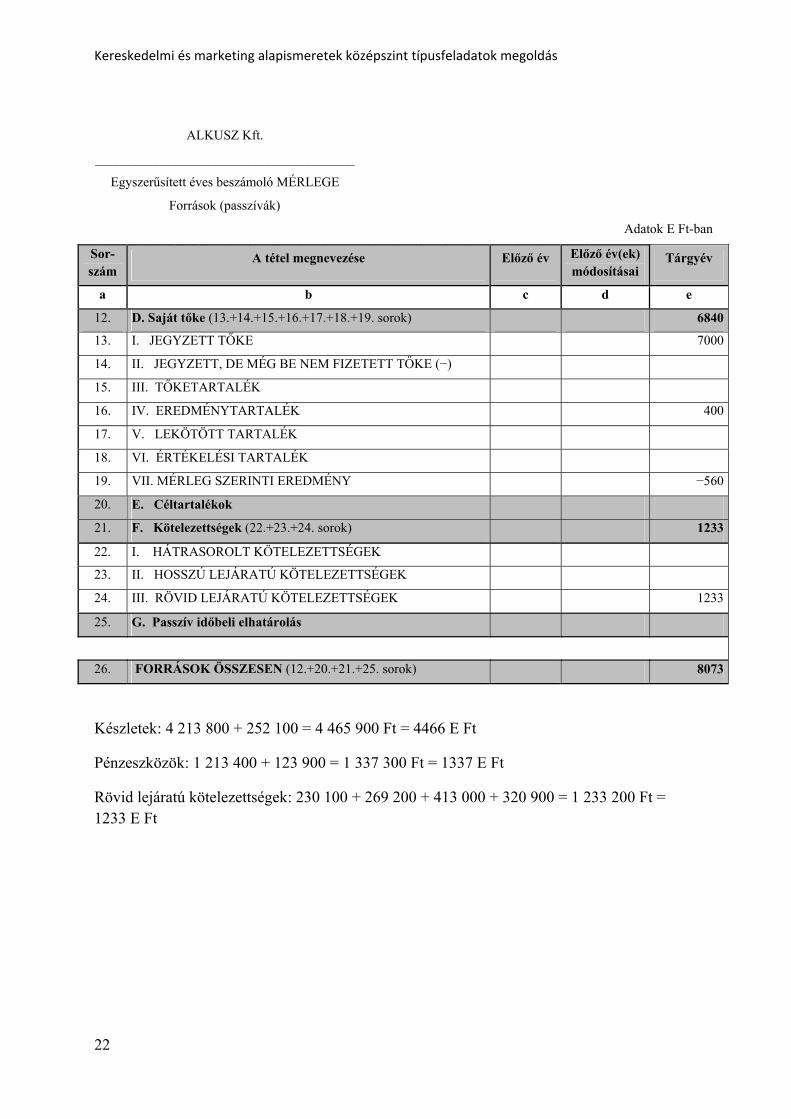

ALKUSZ Kft.

_______________________________________

Egyszerűsített éves beszámoló MÉRLEGE

Források (passzívák)

Adatok E Ft-ban

Sor-szám

A tétel megnevezése Előző év Előző év(ek) módosításai

Tárgyév

a b c d e

12. D. Saját tőke (13.+14.+15.+16.+17.+18.+19. sorok) 6840

13. I. JEGYZETT TŐKE 7000

14. II. JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE (−)

15. III. TŐKETARTALÉK

16. IV. EREDMÉNYTARTALÉK 400

17. V. LEKÖTÖTT TARTALÉK

18. VI. ÉRTÉKELÉSI TARTALÉK

19. VII. MÉRLEG SZERINTI EREDMÉNY −560

20. E. Céltartalékok

21. F. Kötelezettségek (22.+23.+24. sorok) 1233

22. I. HÁTRASOROLT KÖTELEZETTSÉGEK

23. II. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK

24. III. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK 1233

25. G. Passzív időbeli elhatárolás

26. FORRÁSOK ÖSSZESEN (12.+20.+21.+25. sorok) 8073

Készletek: 4 213 800 + 252 100 = 4 465 900 Ft = 4466 E Ft

Pénzeszközök: 1 213 400 + 123 900 = 1 337 300 Ft = 1337 E Ft

Rövid lejáratú kötelezettségek: 230 100 + 269 200 + 413 000 + 320 900 = 1 233 200 Ft = 1233 E Ft

22

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

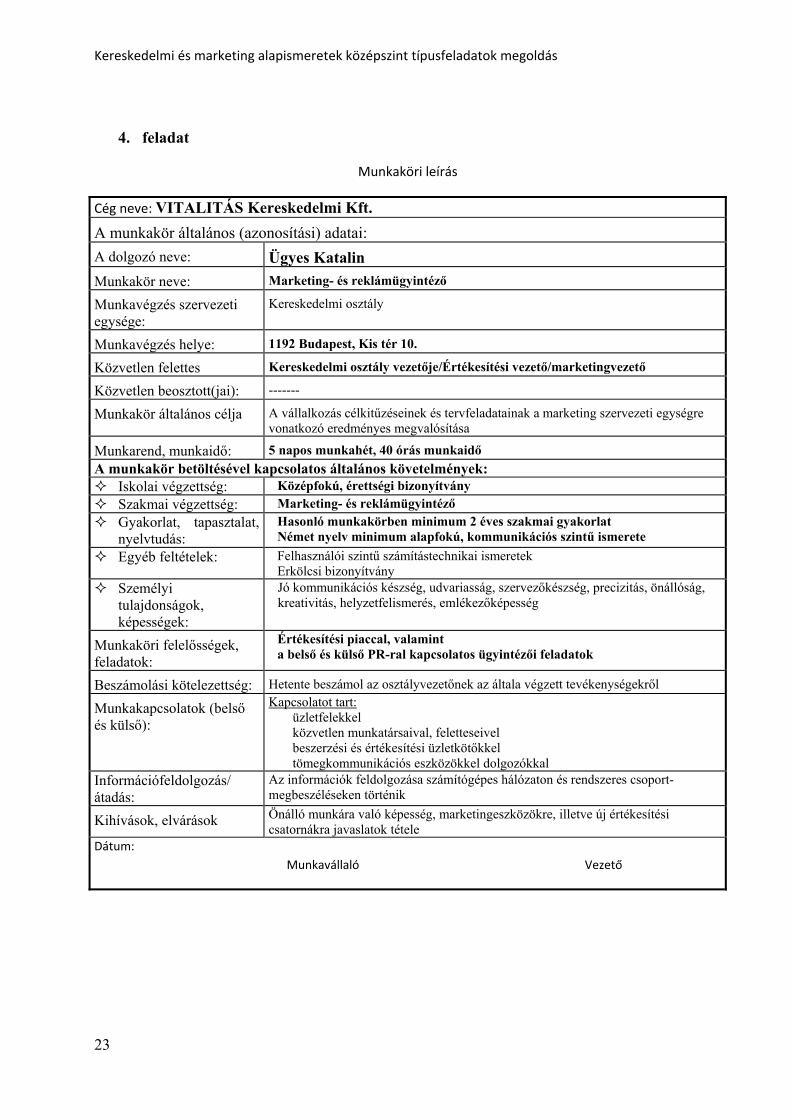

4. feladat

Munkaköri leírás

Cég neve: VITALITÁS Kereskedelmi Kft.

A munkakör általános (azonosítási) adatai:

A dolgozó neve: Ügyes Katalin

Munkakör neve: Marketing- és reklámügyintéző

Munkavégzés szervezeti egysége:

Kereskedelmi osztály

Munkavégzés helye: 1192 Budapest, Kis tér 10.

Közvetlen felettes Kereskedelmi osztály vezetője/Értékesítési vezető/marketingvezető

Közvetlen beosztott(jai): -------

Munkakör általános célja A vállalkozás célkitűzéseinek és tervfeladatainak a marketing szervezeti egységre vonatkozó eredményes megvalósítása

Munkarend, munkaidő: 5 napos munkahét, 40 órás munkaidő

A munkakör betöltésével kapcsolatos általános követelmények: Iskolai végzettség: Középfokú, érettségi bizonyítvány

Szakmai végzettség: Marketing- és reklámügyintéző

Gyakorlat, tapasztalat, nyelvtudás:

Hasonló munkakörben minimum 2 éves szakmai gyakorlat Német nyelv minimum alapfokú, kommunikációs szintű ismerete

Egyéb feltételek: Felhasználói szintű számítástechnikai ismeretek Erkölcsi bizonyítvány

Személyi tulajdonságok, képességek:

Jó kommunikációs készség, udvariasság, szervezőkészség, precizitás, önállóság, kreativitás, helyzetfelismerés, emlékezőképesség

Munkaköri felelősségek, feladatok:

Értékesítési piaccal, valamint a belső és külső PR-ral kapcsolatos ügyintézői feladatok

Beszámolási kötelezettség: Hetente beszámol az osztályvezetőnek az általa végzett tevékenységekről

Munkakapcsolatok (belső és külső):

Kapcsolatot tart: üzletfelekkel közvetlen munkatársaival, feletteseivel beszerzési és értékesítési üzletkötőkkel tömegkommunikációs eszközökkel dolgozókkal

Információfeldolgozás/ átadás:

Az információk feldolgozása számítógépes hálózaton és rendszeres csoport- megbeszéléseken történik

Kihívások, elvárások Önálló munkára való képesség, marketingeszközökre, illetve új értékesítési csatornákra javaslatok tétele

Dátum:

Munkavállaló Vezető

23

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

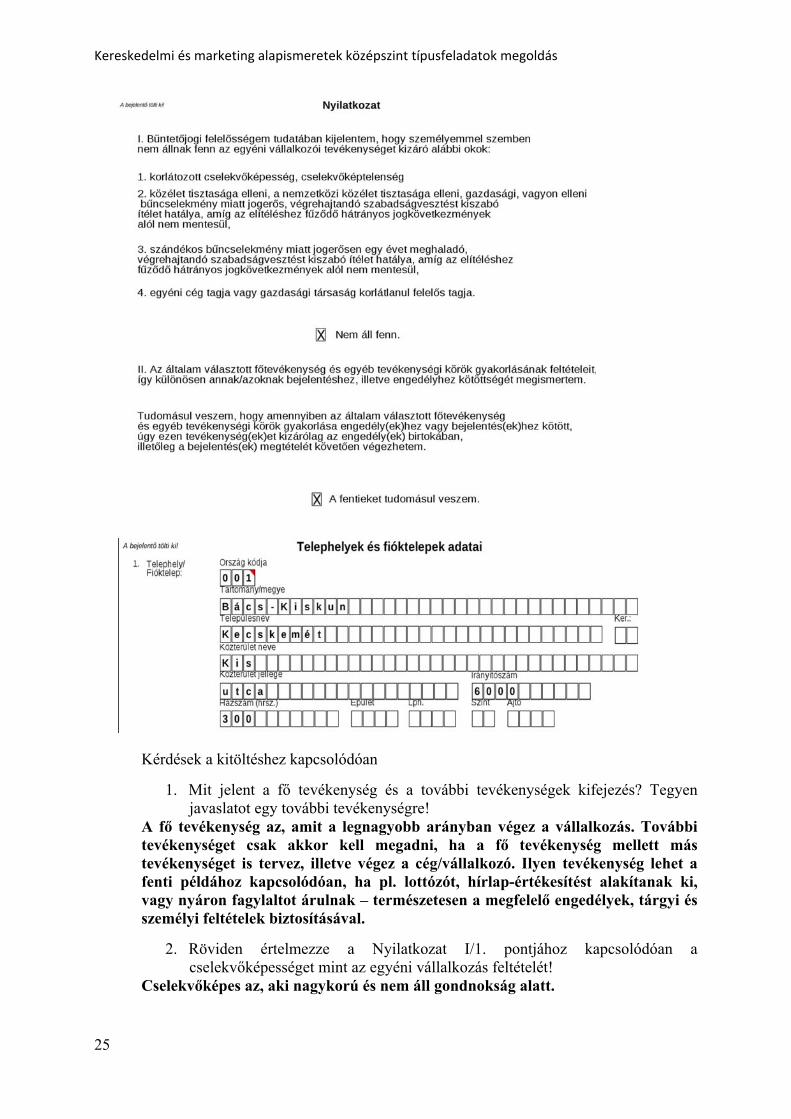

5. feladat

24

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

Kérdések a kitöltéshez kapcsolódóan

1. Mit jelent a fő tevékenység és a további tevékenységek kifejezés? Tegyen javaslatot egy további tevékenységre!

A fő tevékenység az, amit a legnagyobb arányban végez a vállalkozás. További tevékenységet csak akkor kell megadni, ha a fő tevékenység mellett más tevékenységet is tervez, illetve végez a cég/vállalkozó. Ilyen tevékenység lehet a fenti példához kapcsolódóan, ha pl. lottózót, hírlap-értékesítést alakítanak ki, vagy nyáron fagylaltot árulnak – természetesen a megfelelő engedélyek, tárgyi és személyi feltételek biztosításával.

2. Röviden értelmezze a Nyilatkozat I/1. pontjához kapcsolódóan a cselekvőképességet mint az egyéni vállalkozás feltételét!

Cselekvőképes az, aki nagykorú és nem áll gondnokság alatt.

25

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

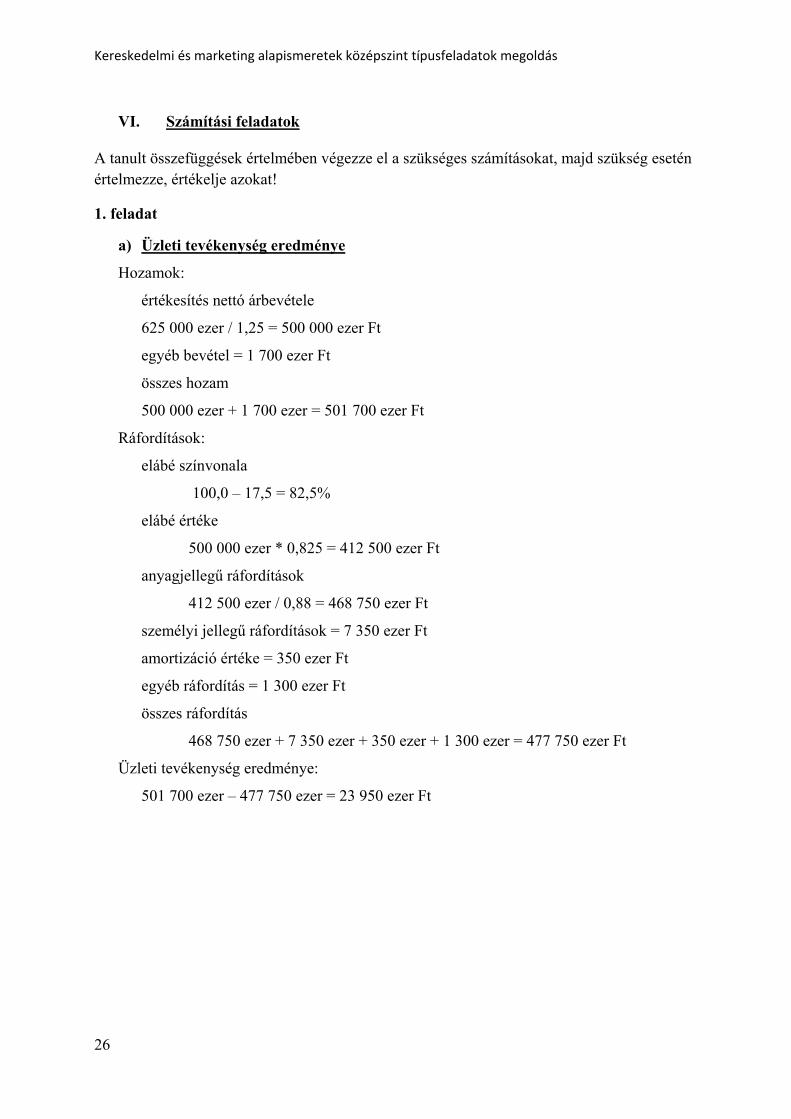

VI. Számítási feladatok

A tanult összefüggések értelmében végezze el a szükséges számításokat, majd szükség esetén értelmezze, értékelje azokat!

1. feladat

a) Üzleti tevékenység eredménye

Hozamok:

értékesítés nettó árbevétele

625 000 ezer / 1,25 = 500 000 ezer Ft

egyéb bevétel = 1 700 ezer Ft

összes hozam

500 000 ezer + 1 700 ezer = 501 700 ezer Ft

Ráfordítások:

elábé színvonala

100,0 – 17,5 = 82,5%

elábé értéke

500 000 ezer * 0,825 = 412 500 ezer Ft

anyagjellegű ráfordítások

412 500 ezer / 0,88 = 468 750 ezer Ft

személyi jellegű ráfordítások = 7 350 ezer Ft

amortizáció értéke = 350 ezer Ft

egyéb ráfordítás = 1 300 ezer Ft

összes ráfordítás

468 750 ezer + 7 350 ezer + 350 ezer + 1 300 ezer = 477 750 ezer Ft

Üzleti tevékenység eredménye:

501 700 ezer – 477 750 ezer = 23 950 ezer Ft

26

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

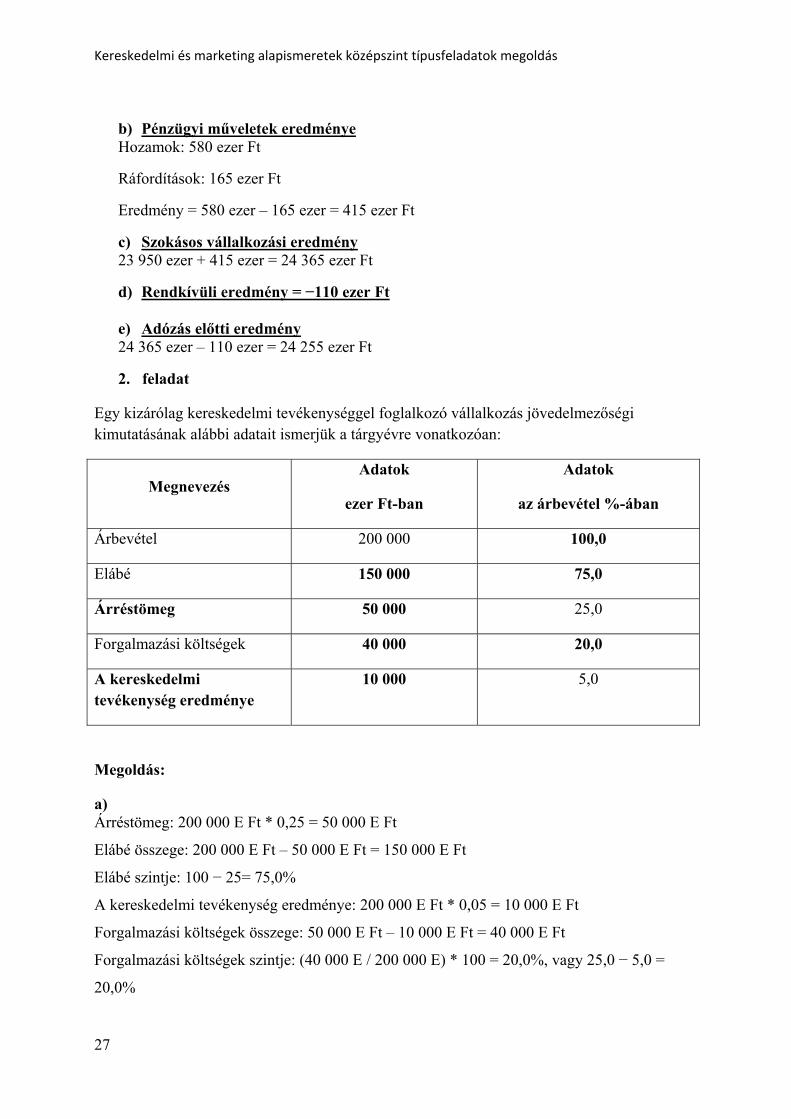

b) Pénzügyi műveletek eredménye Hozamok: 580 ezer Ft

Ráfordítások: 165 ezer Ft

Eredmény = 580 ezer – 165 ezer = 415 ezer Ft

c) Szokásos vállalkozási eredmény 23 950 ezer + 415 ezer = 24 365 ezer Ft

d) Rendkívüli eredmény = −110 ezer Ft e) Adózás előtti eredmény 24 365 ezer – 110 ezer = 24 255 ezer Ft

2. feladat

Egy kizárólag kereskedelmi tevékenységgel foglalkozó vállalkozás jövedelmezőségi kimutatásának alábbi adatait ismerjük a tárgyévre vonatkozóan:

Megnevezés Adatok

ezer Ft-ban

Adatok

az árbevétel %-ában

Árbevétel 200 000 100,0

Elábé 150 000 75,0

Árréstömeg 50 000 25,0

Forgalmazási költségek 40 000 20,0

A kereskedelmi tevékenység eredménye

10 000 5,0

Megoldás:

a) Árréstömeg: 200 000 E Ft * 0,25 = 50 000 E Ft

Elábé összege: 200 000 E Ft – 50 000 E Ft = 150 000 E Ft

Elábé szintje: 100 − 25= 75,0%

A kereskedelmi tevékenység eredménye: 200 000 E Ft * 0,05 = 10 000 E Ft

Forgalmazási költségek összege: 50 000 E Ft – 10 000 E Ft = 40 000 E Ft

Forgalmazási költségek szintje: (40 000 E / 200 000 E) * 100 = 20,0%, vagy 25,0 − 5,0 =

20,0%

27

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

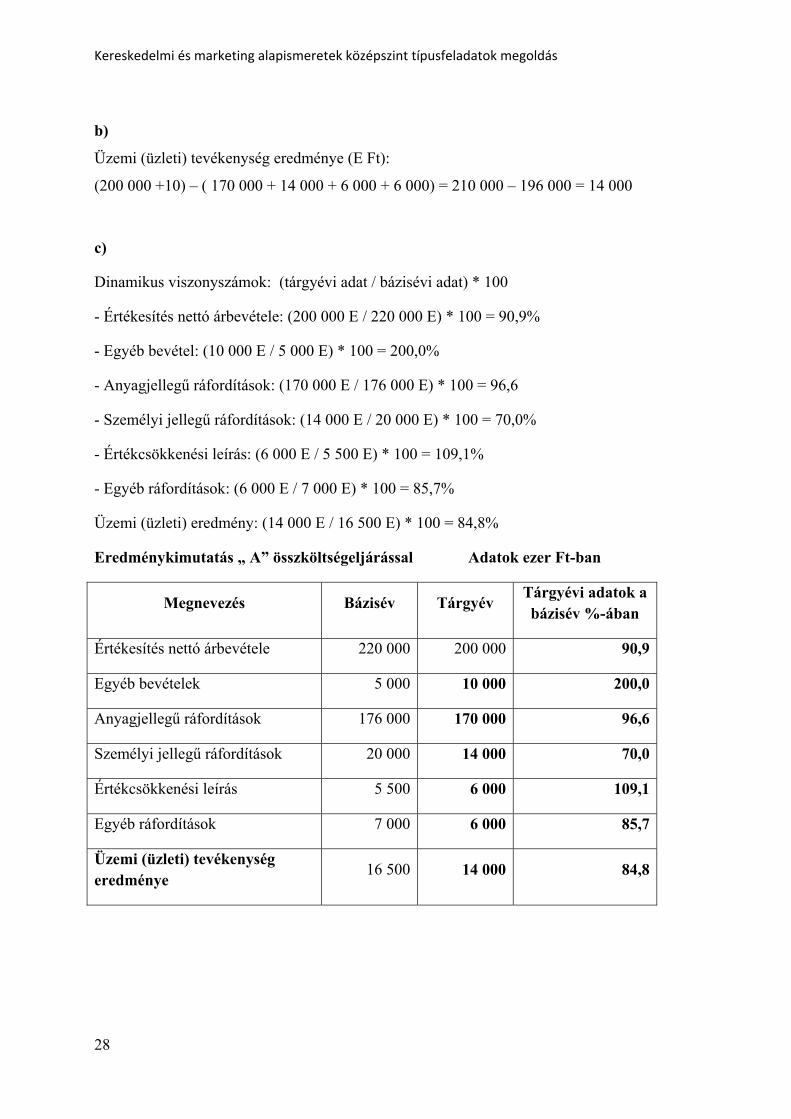

b)

Üzemi (üzleti) tevékenység eredménye (E Ft):

(200 000 +10) – ( 170 000 + 14 000 + 6 000 + 6 000) = 210 000 – 196 000 = 14 000

c)

Dinamikus viszonyszámok: (tárgyévi adat / bázisévi adat) * 100

- Értékesítés nettó árbevétele: (200 000 E / 220 000 E) * 100 = 90,9%

- Egyéb bevétel: (10 000 E / 5 000 E) * 100 = 200,0%

- Anyagjellegű ráfordítások: (170 000 E / 176 000 E) * 100 = 96,6

- Személyi jellegű ráfordítások: (14 000 E / 20 000 E) * 100 = 70,0%

- Értékcsökkenési leírás: (6 000 E / 5 500 E) * 100 = 109,1%

- Egyéb ráfordítások: (6 000 E / 7 000 E) * 100 = 85,7%

Üzemi (üzleti) eredmény: (14 000 E / 16 500 E) * 100 = 84,8%

Eredménykimutatás „ A” összköltségeljárással Adatok ezer Ft-ban

Megnevezés Bázisév Tárgyév Tárgyévi adatok a bázisév %-ában

Értékesítés nettó árbevétele 220 000 200 000 90,9

Egyéb bevételek 5 000 10 000 200,0

Anyagjellegű ráfordítások 176 000 170 000 96,6

Személyi jellegű ráfordítások 20 000 14 000 70,0

Értékcsökkenési leírás 5 500 6 000 109,1

Egyéb ráfordítások 7 000 6 000 85,7

Üzemi (üzleti) tevékenység eredménye

16 500 14 000 84,8

28

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

d)

Az üzemi (üzleti) eredmény 15,2%-kal csökkent. Ehhez hozzájárult az árbevétel 9,1%-os csökkenése, amelyet részben kompenzált az egyéb bevételek megduplázódása. Csökkentőleg hatott az üzemi (üzleti) eredményre az értékcsökkenési leírás 9,1%-os növekedése,és az anyagjellegű ráfordítások bevételeknél kisebb mértékű csökkenése is. A személyi jellegű és az egyéb ráfordítások jelentős (bevételeknél nagyobb mértékű) csökkenése viszont az üzemi (üzleti) tevékenység eredményére pozitív hatást gyakorolt.

3. feladat

Nettó eladási ár = 800 * 1,25 = 1000 Ft/kg

Fogyasztói ár = 1000 * 1,25 = 1250 Ft/kg

Haszonkulcs az eladási ár %-ában = (árrés / nettó eladási ár) * 100

((1000 – 800) / 1000) *100 = 20,0%

Árréstömeg = árrés * értékesített mennyiség = 200 * 1500 = 300 000 Ft

Árbevétel = értékesített mennyiség * nettó eladási ár = 1500 * 1000 = 1 500 000 Ft

Elábé = 1 500 000 – 300 000 = 1 200 000 Ft, vagy 800 * 1500 = 1 200 000 Ft

29

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

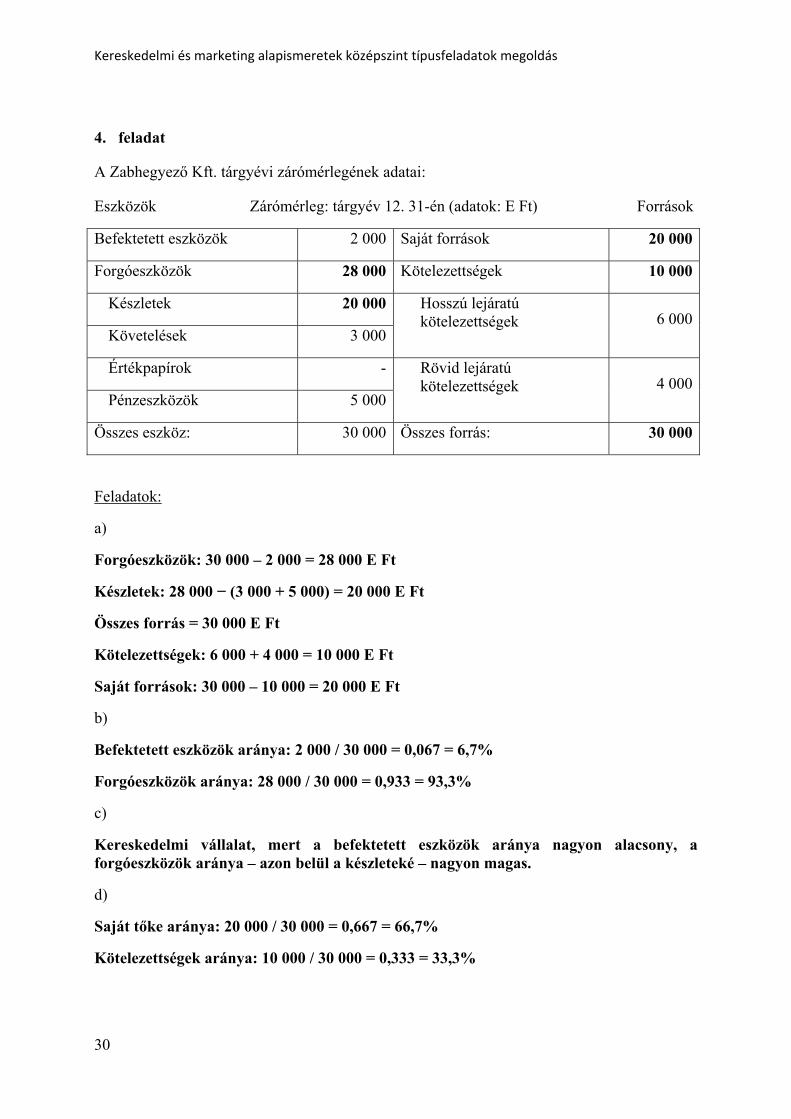

4. feladat

A Zabhegyező Kft. tárgyévi zárómérlegének adatai:

Eszközök Zárómérleg: tárgyév 12. 31-én (adatok: E Ft) Források

Befektetett eszközök 2 000 Saját források 20 000

Forgóeszközök 28 000 Kötelezettségek 10 000

Készletek 20 000

Követelések 3 000

Hosszú lejáratú kötelezettségek 6 000

Értékpapírok -

Pénzeszközök 5 000

Rövid lejáratú kötelezettségek 4 000

Összes eszköz: 30 000 Összes forrás: 30 000

Feladatok:

a)

Forgóeszközök: 30 000 – 2 000 = 28 000 E Ft

Készletek: 28 000 − (3 000 + 5 000) = 20 000 E Ft

Összes forrás = 30 000 E Ft

Kötelezettségek: 6 000 + 4 000 = 10 000 E Ft

Saját források: 30 000 – 10 000 = 20 000 E Ft

b)

Befektetett eszközök aránya: 2 000 / 30 000 = 0,067 = 6,7%

Forgóeszközök aránya: 28 000 / 30 000 = 0,933 = 93,3%

c)

Kereskedelmi vállalat, mert a befektetett eszközök aránya nagyon alacsony, a forgóeszközök aránya – azon belül a készleteké – nagyon magas.

d)

Saját tőke aránya: 20 000 / 30 000 = 0,667 = 66,7%

Kötelezettségek aránya: 10 000 / 30 000 = 0,333 = 33,3%

30

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

e)

- Nagyon eladósodott. - Nem adósodott el.

f)

Likviditási mutató: 5 000 / 4 000 = 1,25 = 125%

g)

- A vállalat fizetőképessége jó. - A vállalat fizetőképessége nem jó.

5. feladat

Egyszerűsített éves beszámoló

"A" EREDMÉNY KIMUTATÁSA

(összköltségeljárással)

Adatok E Ft-ban

Sor-szám

A tétel megnevezése Előző évElőző év(ek) módosításai

Tárgyév

a b c d e

I. Értékesítés nettó árbevétele 67 457

II. Aktivált saját teljesítmények értéke

III. Egyéb bevételek

IV. Anyagjellegű ráfordítások 55 069

V. Személyi jellegű ráfordítások 4 121

VI. Értékcsökkenési leírás 534

VII. Egyéb ráfordítások

A Üzemi (üzleti) tevékenység eredménye 7 733

VIII. Pénzügyi műveletek bevételei 500

IX. Pénzügyi műveletek ráfordításai 300

B Pénzügyi műveletek eredménye 200

31

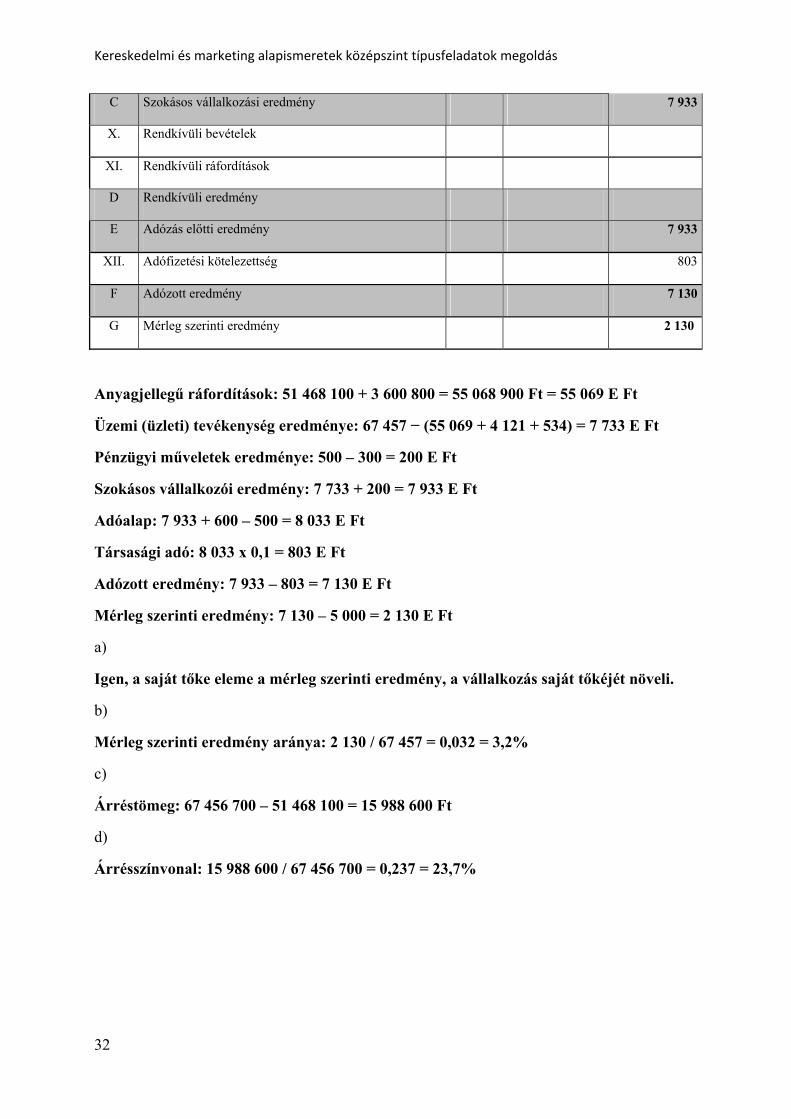

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

C Szokásos vállalkozási eredmény 7 933

X. Rendkívüli bevételek

XI. Rendkívüli ráfordítások

D Rendkívüli eredmény

E Adózás előtti eredmény 7 933

XII. Adófizetési kötelezettség 803

F Adózott eredmény 7 130

G Mérleg szerinti eredmény 2 130

Anyagjellegű ráfordítások: 51 468 100 + 3 600 800 = 55 068 900 Ft = 55 069 E Ft

Üzemi (üzleti) tevékenység eredménye: 67 457 − (55 069 + 4 121 + 534) = 7 733 E Ft

Pénzügyi műveletek eredménye: 500 – 300 = 200 E Ft

Szokásos vállalkozói eredmény: 7 733 + 200 = 7 933 E Ft

Adóalap: 7 933 + 600 – 500 = 8 033 E Ft

Társasági adó: 8 033 x 0,1 = 803 E Ft

Adózott eredmény: 7 933 – 803 = 7 130 E Ft

Mérleg szerinti eredmény: 7 130 – 5 000 = 2 130 E Ft

a)

Igen, a saját tőke eleme a mérleg szerinti eredmény, a vállalkozás saját tőkéjét növeli.

b)

Mérleg szerinti eredmény aránya: 2 130 / 67 457 = 0,032 = 3,2%

c)

Árréstömeg: 67 456 700 – 51 468 100 = 15 988 600 Ft

d)

Árrésszínvonal: 15 988 600 / 67 456 700 = 0,237 = 23,7%

32

Kereskedelmi és marketing alapismeretek középszint típusfeladatok megoldás

33

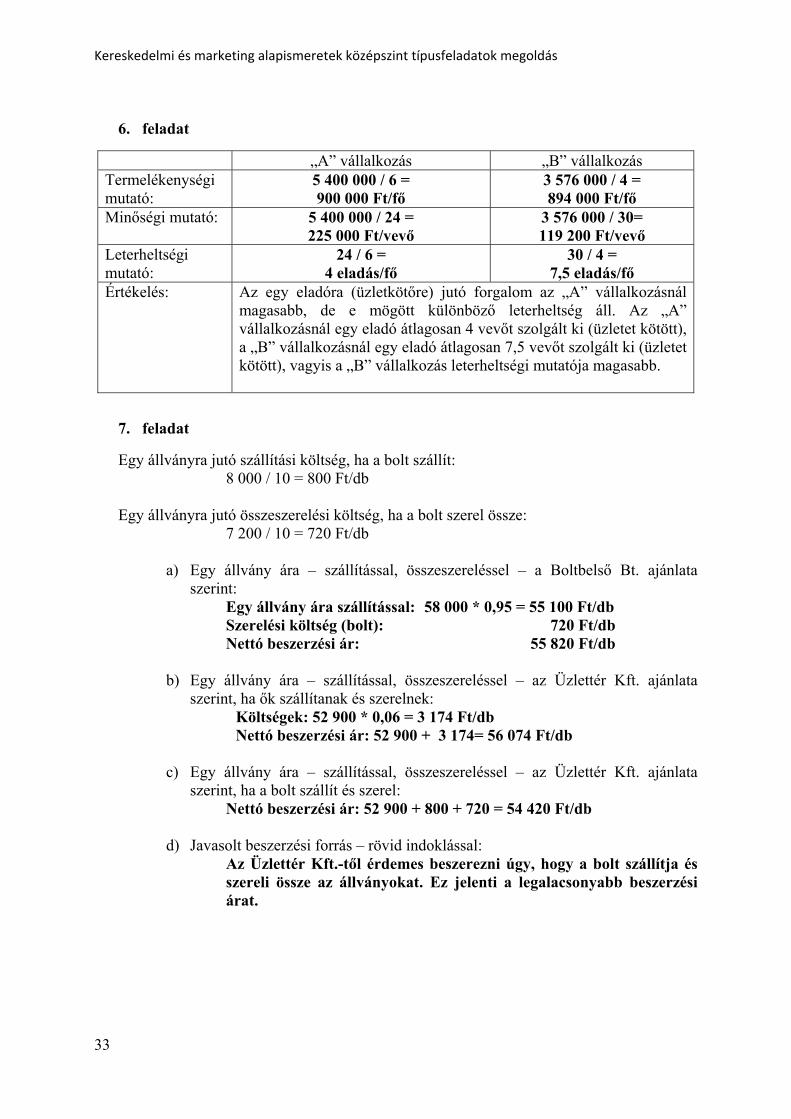

6. feladat

„A” vállalkozás „B” vállalkozás Termelékenységi mutató:

5 400 000 / 6 = 900 000 Ft/fő

3 576 000 / 4 = 894 000 Ft/fő

Minőségi mutató: 5 400 000 / 24 = 225 000 Ft/vevő

3 576 000 / 30= 119 200 Ft/vevő

Leterheltségi mutató:

24 / 6 = 4 eladás/fő

30 / 4 = 7,5 eladás/fő

Értékelés:

Az egy eladóra (üzletkötőre) jutó forgalom az „A” vállalkozásnál magasabb, de e mögött különböző leterheltség áll. Az „A” vállalkozásnál egy eladó átlagosan 4 vevőt szolgált ki (üzletet kötött), a „B” vállalkozásnál egy eladó átlagosan 7,5 vevőt szolgált ki (üzletet kötött), vagyis a „B” vállalkozás leterheltségi mutatója magasabb.

7. feladat

Egy állványra jutó szállítási költség, ha a bolt szállít: 8 000 / 10 = 800 Ft/db

Egy állványra jutó összeszerelési költség, ha a bolt szerel össze:

7 200 / 10 = 720 Ft/db a) Egy állvány ára – szállítással, összeszereléssel – a Boltbelső Bt. ajánlata

szerint: Egy állvány ára szállítással: 58 000 * 0,95 = 55 100 Ft/db Szerelési költség (bolt): 720 Ft/db Nettó beszerzési ár: 55 820 Ft/db

b) Egy állvány ára – szállítással, összeszereléssel – az Üzlettér Kft. ajánlata

szerint, ha ők szállítanak és szerelnek: Költségek: 52 900 * 0,06 = 3 174 Ft/db Nettó beszerzési ár: 52 900 + 3 174= 56 074 Ft/db

c) Egy állvány ára – szállítással, összeszereléssel – az Üzlettér Kft. ajánlata

szerint, ha a bolt szállít és szerel: Nettó beszerzési ár: 52 900 + 800 + 720 = 54 420 Ft/db

d) Javasolt beszerzési forrás – rövid indoklással:

Az Üzlettér Kft.-től érdemes beszerezni úgy, hogy a bolt szállítja és szereli össze az állványokat. Ez jelenti a legalacsonyabb beszerzési árat.