8. Financijaki tok.pdf

31

Transcript of 8. Financijaki tok.pdf

Pod pojmom financijskog potencijala podrazumijevaju se raspoloživa sredstva plaćanja u vijeku projekta, kao što su gotov novac, akreditivi i ostalo.

Kako financijski potencijal projekta treba zadovoljiti različite zahtjeve u procesu izvedbe i poslovanja projekta, dolazi do potrebe financijske ocjene investicijskog projekta, načelni cilj koji je da ocjeni mogućnost financiranja projekta i njegov doprinos jačanju financijskog potencijala poduzeća.

U operativnom smislu planiranje financijskih tokova ima dva temeljna cilja:

1. Proračun novčanih sredstava u bilanci stanja

2. Osiguranje likvidnosti tokom izvedbe i poslovanja projekta

Prvi od navedenih ciljeva odnosi se na stanje imovine poduzeća, a drugi na preduvjete za njegovo uspješno poslovanje.

Izvor informacija za financijsku ocjenu

financijski je izvještaj pod nazivom

financijski tok projekta, koji se izrađuje u

tabličnom obliku.

Reci tog izvještaja označuju strukturu

financijskih tokova, a stupci pojedina

razdoblja u vijeku projekta ili dinamiku

financijskih tokova projekta.

Struktura financijskih tokova sastoji se od

tri temeljne grupe stavaka:

a) Primici

b) Izdaci

c) Neto-primici

U nastavku će se detaljnije obraditi

svaka od te tri temeljne grupe stavaka.

Primici u financijskom toku projekta oni su

poslovni događaji koji povećavaju

financijski potencijal projekta, tj. svi

priljevi financijskih sredstava u projekt,

bez obzira o kojem je obliku sredstva

plaćanja riječ, te bez obzira na vlasništvo

nad tim sredstvima.

Primici u financijskom toku projekta u

operativnom smislu uključuju slijedeće

temeljne stavke:

a) Ukupni prihod

b) Izvori financiranja

c) Ostatak vrijednosti projekta

Temeljna stavka među primicima ukupan je prihod, koji podrazumijeva prihod od poslovanja, do kojeg je došlo prodajom robe i usluga proizvedenih u projektu, te subvencije, regresa, premije i dotacije koje eventualno dobiva projekt.

Obje te kategorije prihoda povećavaju i ekonomski i financijski potencijal projekta.

Ukupan se prihod u financijskom toku projekta pojavljuje u razdobljima u kojima se odvija proizvodnja i prodaja.

Izvori financiranja su priljevi financijskih sredstava koji nisu rezultat poslovanja projekta, već u projekt dolaze mimo njega.

Oni ne povećavaju ekonomski, već samo financijski potencijal projekta, budući da korištenje tih sredstava dovodi kasnije i do plaćanja naknade, bez obzira da li su to kamate na kredite ili dividende na dionice.

Međutim, tako se stvaraju preduvjeti za kasnije povećanje ekonomskog potencijala projekta u toku poslovanja, do kojeg dolazi stvaranjem dobiti u projektu.

Ostatak vrijednosti projekta zapravo je

vrijednost projekta na njegovu kraju, koja

utječe i na ekonomski i na financijski

potencijal projekta.

Ona podrazumijeva vrijednost pojedinih

sredstava koja su nastala u projektu, a

uključuje vrijednost osnovnih i obrtnih

sredstava, te sredstava rezervi u tom

trenutku.

Ostatak vrijednosti osnovnog sredstva njegova je

vrijednost u trenutku kad ono izlazi iz upotrebe.

To se može dogoditi zbog različitih okolnosti, kao

npr. zbog rashodovanja potpuno otpisanog

osnovnog sredstva, zbog njegova uništenja i

prodaje osnovnog sredstva koje nije otpisano i

slično. U svim tim uvjetima presudno je da li se to

sredstvo i dalje upotrebljava u projektu ili ne.

Međutim, ako se osnovno sredstvo ne amortizira

tokom upotrebe, kao npr. zemljište i šume, tada je

ostatak vrijednosti tog osnovnog sredstva barem

jednak njegovoj nabavnoj vrijednosti, a može biti i

veći od nje, ako u toku vijeka dolazi do povećanja

vrijednosti zemljišta i šuma.

Ostatak vrijednosti obrtnih sredstava jest

vrijednost obrtnih sredstava u trenutku

prestanka njihove upotrebe ili njihova

oslobađanja.

To se može događati u svim ili samo

nekim godinama vijeka projekta, ovisno

o nizu činilaca, kao npr. o smanjenju

opsega zaliha, o smanjenju iznosa

potrebnog gotovog novca, o povećanju

koeficijenta obrtaja, o povećanju

vrijednosti od bitnih stavaka i slično.

Ostatak sredstava rezervi je vrijednost

rezervi u trenutku prestanka njihove

upotrebe kao rezerve.

Sredstva rezervi namjenska su sredstva i

vezana su za tu upotrebu, što se može

smatrati troškom sigurnosti poslovanja.

Prestanak njihove upotrebe u tom smislu

može se dogoditi zbog npr. povećanja

sigurnosti poslovanja, pokrića gubitka u

poslovanju ili slično.

Zbog činjenice da se polazne informacije za izračunavanje ostatka vrijednosti uzimaju iz različitih dijelova analize korisno je sastaviti posebnu tablicu, kako bi se izbjegla prevelika raščlanjenost financijskog toka.

Zbirni podaci o ostatku vrijednosti osnovnih i obrtnih sredstava, te sredstava rezervi mogu se prenijeti u financijski tok.

Dakle, primici u financijskom toku u razdoblju izvedbe podrazumijevaju izvore financiranja, a u razdoblju poslovanja ukupan prihod.

Izdaci u financijskom toku projekta oni su poslovni događaji koji smanjuju financijski potencijal projekta, tj. svi odljevi financijskih sredstava iz projekta, bez obzira o kojem je obliku sredstva plaćanja riječ, te bez obzira na vlasništvo nad tim sredstvima.

Neki od tih izdataka rezultat su utroška proizvodnih činilaca, a djeluju istovremeno na smanjenje i ekonomskog i financijskog potencijala projekta.

Ostali su posljedica korištenja

financijskog potencijala koji nije stvoren

unutar projekta, pa zapravo označuju

povrat prethodno primljenih financijskih

sredstava, što znači da smanjuju

financijski, ali ne i ekonomski potencijal

projekta.

Izdaci u financijskom toku projekta u

operativnom smislu uključuju slijedeće

temeljne stavke:

a) Investicije i ostali troškovi vezani na

investicije

b) Rashodi poslovanja bez amortizacije

c) Posebna izdvajanja za društveni standard

d) Porezi iz dobiti

e) Izdvajanja u rezerve

f) Obveze prema izvorima financiranja

g) Dividende

U okviru investicija evidentiraju se

financijski odljevi u vezi s investicijama u

osnovna i obrtna sredstva, te u društveni

standard. Ti odljevi označuju namjernu i

privremenu žrtvu proizvodnih činilaca, jer

se od njihova korištenja očekuje korist u

budućnosti u obliku ukupnog prihoda.

Stoga oni djeluju istovremeno na

smanjenje i ekonomskog i financijskog

potencijala.

Na investicije mogu se vezati i neki drugi

troškovi, najčešće fiskalnog obilježja.

Primjeri za to mogu biti doprinosi za

skloništa, energetiku, istražne geološke

radove, izgradnju različitih infrastrukturnih

objekata i slično. Ta obvezna izdvajanja

smanjuju i ekonomski i financijski

potencijal projekta, pa se uključuju u

izdatke financijskog toka projekta.

Od rashoda poslovanja u izdatke financijskog toka ulaze samo materijalni troškovi i bruto-plaće. To ujedno znači da amortizacija ne ulazi u te izdatke.

Materijalni troškovi i bruto-plaće označavaju vrijednost utrošenih proizvodnih činilaca, pa smanjuju i ekonomski i financijski potencijal, te su uključeni u izdatke financijskog toka projekta.

Financijski rashodi koji uključuju kamate i administrativne troškove kredita uključeni su u anuitet, pa se ovdje ne navode. Dakako, financijski se rashodi ne pojavljuju ako u financijskoj strukturi nema kredita.

Kada bismo amortizaciju evidentirali kao

izdatak, tada bismo projekt opteretili dva

puta troškovima osnovnih sredstava, i to

prvi put u obliku investicije u osnovna

sredstva, a zatim i u obliku amortizacije

kao godišnjeg troška.

Time bi došlo do dvostrukog opterećenja

projekta troškovima osnovnih sredstava,

što je stručno neprihvatljivo.

Posebna izdvajanja za društveni standard

mogu se pojaviti u nekim projektima, u

kojima se polazi od pretpostavke da je

podizanje društvenog standarda nužno za

poslovanje projekta.

Taj odljev financijskih sredstava smanjuje i

ekonomski i financijski potencijal projekta,

te ulazi u izdatke financijskog toka

projekta.

Porezi iz dobiti ili općenito sva fiskalna davanja odlijevaju se iz projekta, te smanjuju njegov i ekonomski i financijski potencijal.

Izdvajanja u rezerve imaju cilj da stvore dovoljno sredstava za sigurnost projekta u poslovanju. Ta se sredstva ne odlijevaju mimo projekta, već su namjenski izdvojena unutar projekta, a iskorišćuju ako se pojavi gubitak. Međutim, kako se ta sredstva ne mogu koristiti u normalnim uvjetima, može se reći da ona ipak smanjuju dio ekonomskog i financijskog potencijala projekta.

Obveze prema izvorima financiranja izdaci su koji smanjuju samo financijski potencijal projekta, jer su one zapravo povrat prethodno primljenih financijskih sredstava. Stoga one uključuju otplatu kredita i kamate, tj. cjelokupni anuitet.

Dividende se isplaćuju vlasnicima projekta ili poduzeća ukoliko projekt bude prihvaćen i započne njegova izvedba. Taj dio financijskih sredstava nije na raspolaganju projektu na financiranje poslovanja i razvoja, pa dividende smanjuju ekonomski i financijski potencijal projekta, te su izdatak u financijskom toku projekta.

Prema tome, izdaci u financijskom toku

projekta u razdoblju izvedbe uključuju

investicijska ulaganja, a u razdoblju

poslovanja izdatke koji su potrebni da bi

se poslovanje moglo odvijati.

Neto-primici u financijskom toku projekta razlika su između njegovih primitaka i izdataka, tj.

gdje je:

NP = neto-primici u financijskom toku projekta

P = primici u financijskom toku projekta

I = izdaci u financijskom toku projekta

n = razdoblje u vijeku projekta, a n=0,1,…t

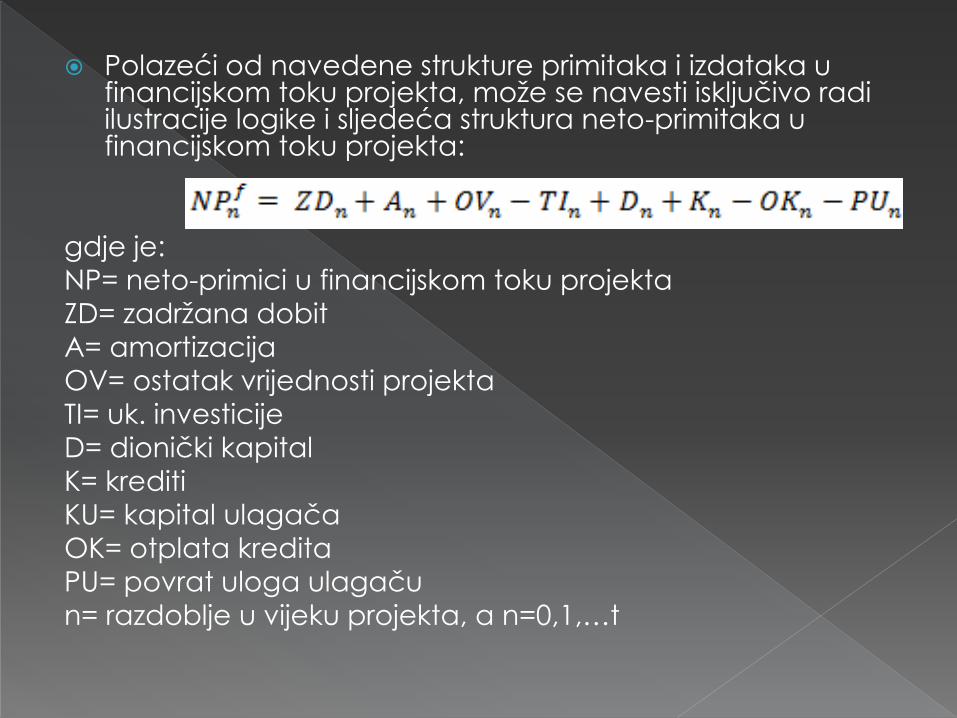

Polazeći od navedene strukture primitaka i izdataka u financijskom toku projekta, može se navesti isključivo radi ilustracije logike i sljedeća struktura neto-primitaka u financijskom toku projekta:

gdje je:

NP= neto-primici u financijskom toku projekta

ZD= zadržana dobit

A= amortizacija

OV= ostatak vrijednosti projekta

TI= uk. investicije

D= dionički kapital

K= krediti

KU= kapital ulagača

OK= otplata kredita

PU= povrat uloga ulagaču

n= razdoblje u vijeku projekta, a n=0,1,…t

Ako pretpostavimo da je veličina izvora

financiranja jednaka veličini investicijskih

ulaganja, onda se te dvije veličine

međusobno potiru i u izrazu

I

Tada se financijski potencijal projekta

svodi na zadržanu dobit, amortizaciju i

ostatak vrijednosti projekta, ali umanjene

za otplatu kredita i povrat uloga

ulagaču.

Ovakvo razmišljanje je logično, jer nema potreba da izvori financiranja budu veći od iznosa investicijskih ulaganja, budući da to dovodi do nepotrebnih financijskih rashoda. Međutim, iskustvo ukazuje na to da je u praktičnom radu nemoguće planirati tako precizno da su izvori i ulaganja uvijek u ravnoteži.

Stoga se može zaključiti da je za praktičan rad bolje definirati financijski potencijal projekta prema izrazu:

nego težiti teoretskoj preciznosti.

U praktičnom se primjeru gubitak pojavio u 4. godini. Račun dobiti i gubitka, redak 3. pojava gubitka dovela je do toga da se ne plaća porez iz dobiti, ne izdvaja se dio dobiti za rezerve, niti se vlasnicima daje dividenda.

Zbog toga se te stavke u izdacima financijskog toka ne pojavljuju, pa je iznos neto-primitaka znatno manji nego u ostalim godinama, te sadrži samo dio iznosa amortizacije u 4. godini, koji je preostao nakon ulaganja u obrtna sredstva.

Prema tome, dođe li do gubitka, financijski tok projekta ima istu strukturu, kao i poslovanja bez gubitka, ali se ne iskazuju podaci za pojedine stavke.