西安四天通識考察團 - 匯萃國際文化中心eicexc.com/new30.pdf · 西安閻良航空科技館體現出現代航空產業和航空教育事 業展翅騰飛的態勢。以「放飛夢想、航空報國」為主題

Upload

collaboratorCategory

view

6.083download

1

航空產業簡介

台大財金四 郭騄 、台大財金三 朱鴻儒、淡江產業經濟三 柳宜彤

2016.05.07

結論

2

• 航空需求的部分,出國人口數預估將持續上升,來台人口數則呈可能呈現持平,貨運部分則是萎縮的情況。

• 全球石油價格低迷,儘管航空公司的油價避險部位可能產生業外損失,但我們認為油價下跌對整體的貢獻仍是有相當大的利基。

• 廉價航空近兩年市佔率翻倍,預估未來前景看好。

• 我們對台灣航空產業在2016的表現持保守態度,雖然油價下跌帶動成本降低,但是陸客減少及貨運萎縮影響下,航空業的營收是否能有亮麗的表現還有待觀察。

航空產業簡介01

3

航空運輸業者位於整個航空產業鏈的中游

航空運輸業飛機製造業

飛機引擎製造業

地面勤務設備製造業

飛機租賃業

一般民眾

旅行社

貨運承攬業

快遞業飛機維修業

空服業

地勤服務業

客貨運輸業

上游 下游中游

參考資料:華航、長榮航年報 4

台灣的航空產業上游多為零組件供應商

307 266 290

326 373

414

503

611 587 627

708 784

832 871

915

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

100

200

300

400

500

600

700

800

900

1,000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

臺灣航空業上游產值

航空產值(LHS) 產值成長率(RHS)

億新台幣

• 臺灣之航空業上游多負責機體結構、發動機、飛機內裝、航空電子與航空維修。

資料來源:經濟部航空產業發產推動小組、XQ資料庫 5

航空運輸業者之營收來源可分為「客運」與「貨運」

64%

29%

7%

華航103年營收分配

客運收入

貨運收入

其他

• 航空運輸業速度快,且不受到地表地形限制• 客運方面為長程以及越洋需求上首要的交通方式• 貨運方面則主要是被需要快速運送(如生鮮)以及高價值

又講求時效性的貨物(如最新3C電子通訊產品)所採用。

資料來源:民航局、華航年報 6

-

5,000

10,000

15,000

中華 長榮 立榮 復興 華信 遠東

各航空公司載客人數

104 103 102 101 100

千人

-

200

400

600

800

1,000

中華 長榮 立榮 復興 華信 遠東

各航空公司載貨噸數

104 103 102 101 100

千噸

臺灣的兩大航空運輸業者為「華航」與「長榮」

• 根據民航局統計出入境與進出口資料顯示,在客運與貨運方面臺灣航空運輸業者分別占了58%與66%,最大的兩大龍頭運輸業者為中華航空與長榮航空。

中華, 27%

長榮, 21%

國外業者,

42%

104年載客市佔率

中華

長榮

復興

華信

立榮

遠東

台灣虎航

威航

國外業者

中華

38%

長榮

26%

國外業者

34%

104年載貨市佔率

中華

長榮

復興

華信

立榮

遠東

台灣虎航

威航

國外業者

資料來源:民航局 7

暑假時期為航空運輸業營收旺季

資料來源:華航、長榮航財報 8

• 中華航空與長榮航空兩大龍頭航空運輸業者之際營收均呈現明顯淡旺季現象。由於每年Q3適逢寒暑假為出國旅遊旺季,故每年Q3均為該年營收高峰。

200

250

300

350

400

450

1Q11

2Q11

3Q11

4Q11

1Q12

2Q12

3Q12

4Q12

1Q13

2Q13

3Q13

4Q13

1Q14

2Q14

3Q14

4Q14

1Q15

2Q15

3Q15

4Q15

華航與長榮航季營收

華航 長榮

億元

航空運輸業為寡佔市場,具有高進入障礙

高固定成本

政府管制

航空運輸業需鉅額資本支出購置其飛航所需的機隊以及維修飛機的廠房設備,且大多數航空設備的投資皆為固定成本,其資本支出一旦投入極難以轉為其他用途。

由於航空運輸業具有公共服務性,政府為了保護公眾利益以及國家安全必須採取管制措施。凡是業者的參與、終止營業、退出、營業項目等等均在政府管制之下。

9

華航載客公里數較高,但長榮成長迅速且載客率高

• 載客公里為航空運輸業中營收的指標之一,代表所有乘客的搭乘公里數總和。在下圖可以看出華航之載客公里數長期高於長榮的表現。

• 載客率為載客公里/最大載客公里,載客率越高則毛利率越高。

75%

76%

77%

78%

79%

80%

81%

82%

-

100

200

300

400

100 101 102 103 104

華航與長榮客運表現

華航載客公里(LHS) 長榮載客公里(LHS) 華航載客率(RHS) 長榮載客率(RHS)

億人公里

資料來源:民航局 10

航空運輸業主要的成本為油料成本

資料來源:國際機場協會全球訓練部門 11

• 根據英國航空(BA)、新加坡航空(SQ)、國泰航空(CX)及阿聯酋航空(EK)等國際級航空公司的成本結構圖中可知,主要成本為油料成本。

華航載貨噸公里數亦較高,長榮之載客率仍較高

• 載貨噸公里為航空運輸業中營收的指標之一,代表所載貨物量與搭乘公里數的乘積。在下圖可以看出華航之載客公里數長期高於長榮的表現。

• 載貨率為載貨噸公里/最大載貨噸公里,載客率越高則毛利率越高,由下圖可看出載貨率相對於載客率更穩定。

資料來源:民航局 12

60%

65%

70%

75%

80%

85%

90%

0

10

20

30

40

50

60

100 101 102 103 104

華航與長榮貨運表現

華航載貨噸公里(LHS) 長榮載貨噸公里(LHS) 華航載貨率(RHS) 長榮載貨率(RHS)

億噸公里

13

航空供需02

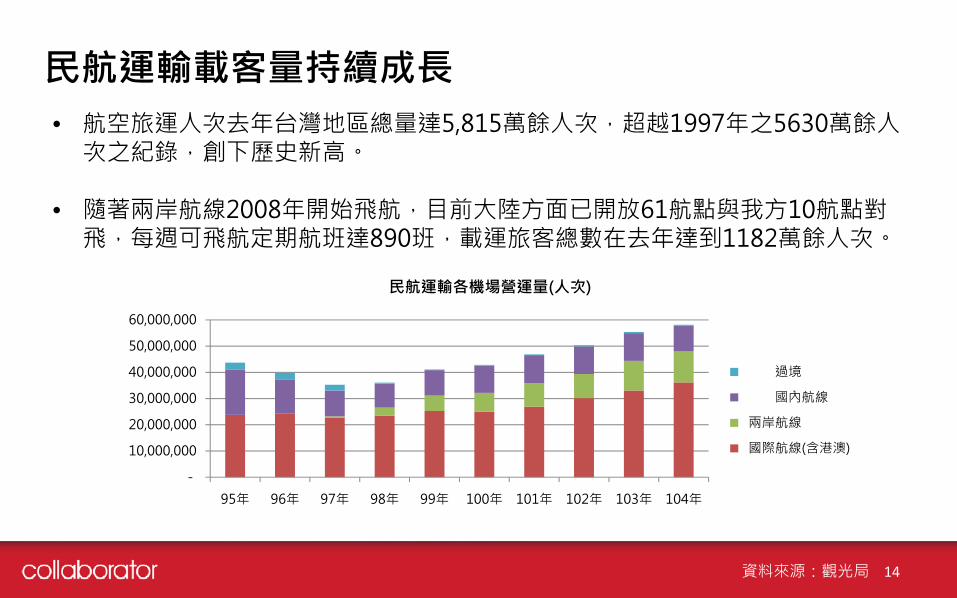

民航運輸載客量持續成長

資料來源:觀光局 14

• 航空旅運人次去年台灣地區總量達5,815萬餘人次,超越1997年之5630萬餘人次之紀錄,創下歷史新高。

• 隨著兩岸航線2008年開始飛航,目前大陸方面已開放61航點與我方10航點對飛,每週可飛航定期航班達890班,載運旅客總數在去年達到1182萬餘人次。

-

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

95年 96年 97年 98年 99年 100年 101年 102年 103年 104年

民航運輸各機場營運量(人次)

過境

國內航線

兩岸航線

國際航線(含港澳)

臺灣空運載貨量逐漸萎縮

參考資料:聯合新聞網、民航局 15

• 全國去年航空貨運量受到大陸經濟下滑影響,較前年下滑百分之九,過去關鍵組件由台灣發貨或出口模式,也改由大陸或海外直接處理。

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

-40.000

10.000

60.000

110.000

160.000

210.000

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

台灣空運貨量

105年

104年

103年

104年成長率

105年成長率

千噸

歷年因中國遊客增加使來臺旅客成長

參考資料:觀光局 16

• 來台旅客人數高速成長,2015年突破千萬人大關,其中陸客是最大功臣,估計2015年陸客突破400萬人次,包辦所有海外來台觀光客的四成。

352 372 352 342 394 430 473 514 592 626

33 97

163 178

259 287

399 418

-

200

400

600

800

1,000

1,200

95 96 97 98 99 100 101 102 103 104

來臺旅客人數

非中國遊客 中國遊客

萬人

2016預計旅客人數呈持平或負成長

17

• 但2016年全球來台觀光市場恐首見負成長。若大陸市場因政治因素一如預期縮減、但其他市場仍延續今年1至2月成長趨勢,研判全年全球來台人數仍能持平。

• 陸方嚴格控管來台旅遊觀光的配額,於今年3月20日至6月30日啟動首波限縮令,在此一期間,只開放16.6萬個名額,與去年同期(3-6月)來台的111萬人落差非常大。

• 中國預計將在7月15日、10月15日,再實施為期3個月的第2波、第3波陸客來台限縮令,讓開放額度劇減至8.3萬人、4萬人。同時,允許陸客赴台自由行的城市也恐將從47個劇減至4個,重創台灣觀光旅遊業。

陸客來台限縮對航空業造成衝擊

參考資料:聯合財經網 18

• 目前兩岸航線占華航、長榮航營收比重大約都在15%,但機隊較多、航網也較多元,策略調整的彈性空間較大。相比之下,興航、遠航目前的陸客占比分別高達三成多和五成,若陸客縮減為真,帶來的衝擊相當可觀。

公司名稱 兩岸航線營收佔比 因應對策華航 約15% 1. 夏季班表尚未調整,會持續觀察,未來依市場狀

況進行班機機型的調整2. 觀察陸客變化,集團50架單走道客機採購計畫延

至下半年拍板

長榮航 約15% 3月底開始的夏季班表,取消原本每周一班從台中飛南京和杭州;桃園-鹽城從每周兩班砍為一班;桃園-哈爾濱也從每周四班減為三班,總共取消四班

復興航 30%以上 4月起高雄-南寧航線從每週兩班減為一班

遠東航 約50% 3月總共4班兩岸包機取消,包括兩班馬公-青島航線,以及馬公-瀋陽、高雄-桂林各一班

臺灣出國人口數亦不斷增加中

參考資料:民航局 19

• 2015年出國人次為1,318萬人次,創下新高,年增率為11.3%。據Visa調查,臺灣旅客今年內最可能前往亞太地區前三名旅遊目的地依序為日本、中國大陸、南韓;自由行已經成為臺灣旅客的主要旅遊型態。

814 942 958 1,024

1,105 1,184

1,318

-4%

16%

2%

7% 8% 7%

11%

-5%

0%

5%

10%

15%

20%

-

500

1,000

1,500

98 99 100 101 102 103 104

臺灣國民出國人數統計

人數(LHS) 成長率(RHS)

萬人

陸客中轉

圖片來源:TAIWAN旅遊 20

• 陸客中轉是指讓中國民眾從中國搭機來台,依一般民航慣例,持護照、聯程機票和赴第三地的登機證,在桃園機場停留,不通關入境,直接轉機前往兩岸以外的其他地方。

• 重慶、昆明與南昌的常住人口分別為2,991萬、662萬與524萬;若再加上四川、雲南和江西三省的人口總數,更將超過2億人,潛在的市場相當可觀。

陸客中轉

參考資料:定錨投資隨筆、天下雜誌 21

• 有利桃園機場增加轉機客人數,成為東亞航空轉運中心。大量的轉機旅客將會增加免稅店、餐飲、過境旅館等各種機場體驗商機,提高機場公司與相關業者收入。

• 但桃園機場的硬體設備,相較香港、東京、首爾機場,其實並不出色,加上兩岸海峽中線的障礙,客機須繞彎路才能抵達桃園機場,在這種狀況下,桃園機場是否具備競爭力,也是有待考驗。

• 短期來說,陸客中轉能帶來的利益十分有限,華航累計3月以來收到的大陸中轉客有4百多人。但若是著眼於更長遠的未來,亦即兩岸全面開放陸客中轉,會是不容小覷的利益。但台灣是否能爭取到這個機會,大陸政府當局的開放進度、後續航權與業務談判,以及機場建設將是關鍵,還有待觀察。

台灣航空公司提高航空服務的供給

• 為因應臺灣對於航空需求的增加,臺灣兩大龍頭航空業者同時增加飛機架數並增加每週航班已滿足需求。

資料來源:民航局 22

66 67 66 65 6569 70

7582

43 46 46 49 50 53 5563

69

0

20

40

60

80

100

95 96 97 98 99 100 101 102 103

國籍航空器數量統計

華航 長榮航

-

50

100

150

200

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

95 96 97 98 99 100 101 102 103

臺灣飛行里程與次數

航線里程(LHS) 每週飛行次數(RHS)

萬公里 次

廉價航空Low-cost Carrier03

23

廉航的產生

• 廉航做的事很簡單,叫做「unbundling」——所謂「bundle」是指將同類或相關的產品及服務綑綁成套出售,而相反詞「unbundle」自然就是將套裝商品一一拆解——既然油價、飛機載具成本都難以撼動,唯一能砍的就是首當其衝的人力成本。

• 我們不能忽略一個基本邏輯:透過砍人力成本來提供廉價航程,表示成本與票價同時降低,利潤並沒有增加。

• 新拉入的客群(過去搭不起飛機的人)所帶來的新市佔、市場地位能不能創造足夠的利益,才能判並廉航是否增加毛利。

24資料來源:維京人酒吧

廉價航空通過縮減自身的成本和增加額外的收入主要服務項目 一般大型航空公司 低成本航空公司LCC

航線網路 充分運用軸幅網路 以點對點直飛航線為主

航空站選擇 以主要機場為主 以次要機場為主

訂位服務 以旅行社為主 以電話與網路為主

營收管理 多艙級費率 單一艙級費率

票務管理 以實體機票為主 以電子和網路機票為主

機型選擇 大型和不同機型 中型和單一機型

艙等配置 多艙級配置 單一艙級配置

機上餐飲 提供免費餐點 不提供免費餐點

空勤組員配置 以實際需求數量配置 以法規規定數量配置

航空器使用率 較低 較高

空地勤作業外包 較少 較多

25

台灣廉航發展概況

26

• 2004年進駐首家外籍廉航、新加坡捷星亞航• 日、韓、香港、中國大陸、菲律賓、泰國、越南及馬來西亞廉航陸續飛進台灣• 2013年成立虎航、威航2家國籍廉航• 目前已有20家廉航。自台灣飛往東北亞及東南亞共30條航線。• 預計6月將增加馬來西亞LCC馬印航空。

• 目前LCC每周400多班,6成飛往東北亞。• 國籍廉航市佔率已達台灣 LCC市場的1/4,虎航市占率更迅速躍升至第1名。• 除了曼谷及日本航線仍以台灣旅客居多,其餘航線超過一半都是外籍旅客,顯

示對促進國際觀光客來台有相當正面的效益。

虎航與威航市占率上升,占整體廉航市占率的25%

參考資料:中華徵信所 27

• 102年市占率比較

國泰, 9.70%

長榮, 20.30%

華航, 28.60%廉航, 3.90%

其他, 37.50%

虎航, 8.60%威航, 8.60%

全亞洲, 26.90%

捷星, 29.40%

樂桃, 3.60%

釜山, 8.30%

其他, 14.60%

虎航與威航市占率上升,占整體廉航市占率的25%

參考資料:中華徵信所 28

• 104年市占率比較

廉航(虎航,威航), 12%

長榮, 20%

中華, 28.60%

國泰, 9.70%

其他, 29.40%

虎航, 12.70%

威航, 12.30%

全亞洲, 24%捷星, 27.20%

樂桃, 3.40%

釜山, 8.10%

其他, 12.30%

廉價航空近年快速成長

資料來源:民航局 29

-50

100150200250300350400450500

中華 長榮 遠東 台灣虎航 威航

104可售座位公里億公里

-50

100150200250300350400450500

中華 長榮 遠東 台灣虎航 威航

103可售座位公里億公里

航空業成長,受惠的還是旅客

• 航空公司體質健全後,可以重新投資購買新的客機、產品,也可以拓展航班。

• 新區段的價格戰爭下,航空公司不應一味直接跳入廉航血海,而應依照想打的市場策略去建立系列品牌,甚至也不一定要和同業保持百分之百的殺頭競爭,可以採取策略合作(競合關係)。

• 競合關係:新航在台灣與華航合資經營台灣虎航全日空(All Nippon Airways, ANA)與 Expedia 旗下廉航 Air Asia合資成立日本亞洲航空,也就是現今的香草航空(Vanilla Air)。

30

傳統航空公司因應方式

• 優化服務:鞏固老客群的忠誠度、增加回流率與消費次數。如機上 Wi-Fi 的連線品質、座椅空間的最適化(精細到幾公分的差距都會影響顧客伸展的舒適度!)、娛樂系統(例如最新的電影數量和種類多元性)、飛機餐等。

• 漢莎航空用差別訂價的方式迫使消費者只能使用自家官網訂票• Routehappy 利用大數據為消費者建構各航空機上體驗評價的資訊庫。將原旅

遊相關電商利潤取回。

31

32

油價對航空業影響04

燃油佔航空業大量成本

33

• 以華航為例,2013年成本結構為油料占比46%,維修8%,人事10%,場站12%,折舊12%,廣告3%、旅客服務3%。2014年油料成本佔4成。國際油價再探低點,根據兩家業者估算,去年燃油皆已跌至總成本支出的30%。

• 燃油附加費為之前油價高漲,需反映成本而收取的費用,會隨著油價浮動。現在油價低迷,香港和日本已停收燃油附加費,台灣航空業燃油附加費也隨油價降低,因而減少收取的機票費用。

46%

8%10%

12%

12%

3%3%

6%

2013華航成本結構

油料

維修

人事

場站

折舊

廣告

旅客服務

其他

毛利率與油價呈現負相關

資料來源:財報狗、FRED 34

• 去年MOPS(新加坡航油)平均油價每桶64.69美元,較2014年的平均每桶112.5美元,跌幅約42%。華航表示,目前燃油占成本約30%,已較油價高點時占比40-50%明顯下降。

-2024681012141618

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

油價與毛利率比較

Brent oil price(美元)

WTI oil price(美元)

華航毛利率(%)

長榮航毛利率(%)

燃油避險交易因油價下跌而損失

參考資料:中時、蘋果新聞 35

• 華航去年油料避險已實現損失金額26億元,燃油避險未實現損失2.88億元,占淨值比僅0.49%,依法無須另做重大訊息公告。

• 華航去年下半年因油價下跌放緩避險的承作,目前避險部位不到10%,油料衍生性金融商品的水位較低,受到油價下跌的衝擊較小。

• 長榮航空至今年1月15日止,燃油避險未實現損失擴大至54.79億元,較日前公告至去年12月31日止未實現損失金額35.47億元,又增加19.32億元。

• 長榮航表示,因該公司承作燃油避險交易已鎖定用油成本,但因國際油價大幅下降,以致現存合約產生評價損失,惟隨著油價走低,燃油現貨採購成本也將受惠降低。

結論

36

• 航空需求的部分,出國人口數預估將持續上升,來台人口數則呈可能呈現持平,貨運部分則是萎縮的情況。

• 全球石油價格低迷,儘管航空公司的油價避險部位可能產生業外損失,但我們認為油價下跌對整體的貢獻仍是有相當大的利基。

• 廉價航空近兩年市佔率翻倍,預估未來前景看好。

• 我們對台灣航空產業在2016的表現持保守態度,雖然油價下跌帶動成本降低,但是陸客減少及貨運萎縮影響下,航空業的營收是否能有亮麗的表現還有待觀察。

Q&A

37