造船市场形势分析与预测

19

造造造造造造造造造造造 造造造造造造造造造造造造 2011 造 4 造 · 造造 包包包

-

Upload

taylor-dawson -

Category

Documents

-

view

97 -

download

0

description

造船市场形势分析与预测. 包张静. 中国船舶工业经济研究中心 2011 年 4 月 · 南京. 正确认识船舶市场与产业的运行模式. 经济金融危机对船市船舶工业影响传导过程. 诸如,纺织、钢铁、汽车、机械、建材、电力、煤炭、石化和有色金属等工业基本上与实体经济同步,如有滞后也远不如船舶工业明显。 基本上可以认定,当其他行业都走出困境的时候,船舶行业反而可能出现真正的困难。. 滞后市场 2-3 年. 滞后实体经济 0.5-1 年. 基本同步. 危机爆发以来世界造船市场总体表现. 主要指标变动情况一览. 正确认识 2010 年造船市场出现的反弹行情. - PowerPoint PPT Presentation

Transcript of 造船市场形势分析与预测

造船市场形势分析与预测

中国船舶工业经济研究中心2011年 4 月·南京

包张静

正确认识船舶市场与产业的运行模式

经济金融危机对船市船舶工业影响传导过程

基本同步滞后实体经济0.5-1年

滞后市场2-3年

• 诸如,纺织、钢铁、汽车、机械、建材、电力、煤炭、石化和有色金属等工业基本上与实体经济同步,如有滞后也远不如船舶工业明显。

• 基本上可以认定,当其他行业都走出困境的时候,船舶行业反而可能出现真正的困难。

危机爆发以来世界造船市场总体表现

考察指标 危机爆发年间2008年

危机爆发第一年2009年

危机爆发第二年2010年

外部环境世界经济 2.8% -0.6% 5.0%

航运市场(美元 / 天) 32126 11330 15179

船舶市场

新船订单(万载重吨) 18650 5304 12523

手持订单(万载重吨) 62000 53480(↓ 13,7%)

47500(↓ 11.1% )

新船完工量(万载重吨) 9200

11680(↑ 27.0%)

14960(↑ 28,1%)

新船价格(点) 180 136 142

订单撤销 多 多 不清楚订单延期 开始增多 大量增多 十分严重合同重谈 开始增多 大量 仍有相当数量

相关指标要素价格 高峰回落 回落 再度快速回升人民币汇率 ↑6.87% ↑0.09% ↑3.10%

主要指标变动情况一览

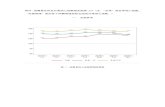

正确认识 2010 年造船市场出现的反弹行情

0

500

1000

1500

2000

2500

3000

2008年1月

2008年2月

2008年3月

2008年4月

2008年5月

2008年6月

2008年7月

2008年8月

2008年9月

2008年10月

2008年11月

2008年12月

2009年1月

2009年2月

2009年3月

2009年4月

2009年5月

2009年6月

2009年7月

2009年8月

2009年9月

2009年10月

2009年11月

2009年12月

2010年1月

2010年2月

2010年3月

2010年4月

2010年5月

2010年6月

2010年7月

2010年8月

2010年9月

2010年10月

2010年11月

2010年12月

2011年1月

0

2040

6080

100

120140

160180

200成交量 价格指数

• 价格是市场最为核心的指标, 2010 年新船价格的这种变化充其量是新形势下船东和船厂再度博弈所形成的一套新的价格参照体系,是买卖双方博弈力量对比的结果;

• 在新的价格参照体系上, 2010 年价格没能配合成交量放大出现实质、有效的上扬,新造船市场尚未达到真正回暖时期。

2011年 1 季度行情基本情况

• 双高产品逐渐主导全球新造船市场

时间窗口 艘数 万载重吨 万修正总吨 亿美元( 1-2月)

2010 年 1季度 445 1840 590 109

2011 年 1季度 227 1432 630 169

同比增长 ↓48.9% ↓22.1% ↑6.8% ↑55.6%

2011/2010年 1 季度成交量比较

• 据不完全统计, 2011年 1 季度全球合计成交新船 227 艘、 1432

万载重吨、 630 万修正总吨,分别较去年同期下降48.9%、 22.1% 和上升 6.8% 。

• 2011年 1-2月份成交总金额达 169 亿美元,较去年同期增长55.6% 。

数据来源: Clarksons.

244. 1 , 40. 1%153. 3 , 25. 1%

64. 6 , 10. 6%

62. 4 , 10. 2%

19. 8 , 3. 2%19. 2 , 3. 2%

25. 6 , 4. 2%

20. 5 , 3. 4%

集装箱船

散货船

钻井船

液货气船

豪华游船

油船

海工辅助船

其他船型

• 双高产品逐渐主导全球新造船市场

• 散货船和油船的市场行情已明显回落,集装箱船(特别是大型)、液化气船以及海洋工程装备等产品领域正逐渐主导整个新造船市场。

• 不难想象,船市需求结构的悄然变化,一方面会给有准备或具备相关能力的船厂带来难得机遇,但另一方面势必也对严重依赖常规船型市场的船厂形成巨大冲击。

数据来源:Clarksons.

2011年 1 季度行情基本情况

• 常规船型新船价格出现全面的松动

与 2010 年底相比,在我们跟踪的 23 种典型船型中,价格出现不同程度下跌的有 11 种,基本持平的有 10 种,略有上升的仅有 2种。

需要特别指出的是,今年头两个月全球成交总金额之所以出现大幅上升,与单船价格较高的大量钻井船、 LNG 船以及超大型集装箱船的成交是分不开,并非是新船价格出现上涨。

总体上看,年初以来新船价格(特别是常规船型价格)基本上仍处于走弱状态。

2011年 1 季度行情基本情况

船型(万美元) 2005 2006 2007 2008 2009 2010 2011* 2011*/2010

油船

32.0万载重吨 120 129 146 150 101 105 104 -1.43%

15.7万载重吨 71 80.5 90 91 62.5 66.8 66 -2.69%

11.5万载重吨 58.5 65.5 72.5 75 49 57 55.5 -3.51%

7.5万载重吨 50 58.5 63.5 61.5 45.5 45.5 45.5 -1.10%

5.1万载重吨 43 47 52.5 47.5 35 36.5 36 -1.37%

散货船

18.0万载重吨 59 68 97 88 56 57 55.5 -3.51%

7.6万载重吨 36 40 55 46.5 33.8 34.5 34.5 0.00%

5.7万载重吨 30.5 36.5 48 42 30.5 31 31 0.00%

3.5万载重吨 26.5 29.5 38 32.5 25 26.5 26.5 0.00%

集装箱船

725TEU 20.5 20.5 21 18 14 16 16 0.00%

1100TEU 23 22 27.5 25 19 21.5 21.5 0.00%

1700TEU 36 38 41 38 23 29.5 29.5 0.00%

2000TEU 40 41.5 44 41 25.5 31.5 31.3 -0.63%

2750TEU 48.5 51 53 50 29.5 41.5 40.5 -2.41%

3500TEU 52.5 57 63 60 36 49.5 50 2.02%

4500TEU 67.5 71 80 77.5 56.3 64 64 0.00%

6350TEU 89 101 106.5 100 66.5 79.5 78.5 -1.26%

8200TEU 125 134 129 86.5 95 93 -2.11%

LNG船 160000m3 222 237 245 211.5 202 203 0.00%

LPG船24000m3 51 51 53.5 53 46 45 45 0.00%

60000m3 72 75.5 85 82 66.5 63 63 0.00%

82000m3 90 92 93 92 72 72.8 72.5 -0.41%

2011年 1 季度行情基本情况2011 年典型船型价格走势

2011年 1 季度行情基本情况

1 季度,韩国共承接订单 90

艘, 329.9 万修正总吨,占全球比重 52.5% ,如果把海外独资(合资)船厂都纳入其统计范围之内,韩国造船企业接单总份额将达 55.2% 。

中国累计承接订单 88艘 /

195.1 万修正总吨,占全球比重 31% (含韩企),较韩国低 21.5 个百分点。

• 韩企产品结构优势助推综合竞争力

建造国 艘数 万修正总吨 份额韩国 90 329.9 52.5%

中国 84 188.4 30.0%

巴西 7 29.5 4.7%

日本 10 22.7 3.6%

德国 6 22.4 3.6%

中国(韩企) 4 6.7 1.1%

法国(韩企) 1 4.9 0.8%

克罗地亚 4 4.0 0.6%

越南(韩企) 2 3.3 0.5%

美国 3 3.3 0.5%

西班牙 1 3.2 0.5%

挪威(韩企) 2 1.8 0.3%

未知 1 1.8 0.3%

挪威 3 1.6 0.3%

印度 2 1.4 0.2%

卡塔尔 1 1.2 0.2%

荷兰 3 1.1 0.2%

新加坡 1 0.8 0.1%

芬兰(韩企) 1 0.5 0.1%

意大利 1 0.3 0.0%

总计 227 628.7 100.0%

2011年 1 季度各国接单比较

• 韩企产品结构优势助推综合竞争力

船型 下单船东 艘数 单船价格 (万美元 ) 承接船厂

集装箱船

18000TEU A.P.Moller 10 19000 大宇造船海洋13000TEU 东方海外 6 13600 三星重工

9700 Hamburg-Sud. 6 11800 现代重工

8800TEU箱船

Ofer Group 3 9100现代三湖

Schulte Group 3 9100

Costamare Shipping 2 9100成东造船

Mediterranean Shpg. 4 9100

钻井船 6.3-6.5万总吨

巴西石油公司 765500 (三星重工合资)

南大西洋造船厂诺布尔钻井公司 3 60500

现代重工钻石离海探钻公司 2 59000/52000

挪威 Aker ASA 2 60000大宇造船海洋

阿特伍德海洋工程公司

1 60000

特种船 Hvy Dk Cargo Dockwise N.V. 1 22000 现代重工15.6万立方米 LNG船 Angelicoussis Group 1 大宇造船海洋

2011年 1季度韩国船厂双高产品承接情况

2011年 1 季度行情基本情况

• 老牌船东 (航运公司 )主宰市场走势

鉴于运营特点、技术要求、市场模式以及相关风险的不同,投机客感兴趣的船型仅停留于散货船,很少涉及油船,更不必提大型超大型集装箱船和大型海工装备产品领域

散货船方面,在业界一致看衰散货船市场的情况下,相关投机客也对订造散货船变得谨慎起来,今年除了部分租赁公司继续订造少量订单以外,其余订单基本上都来自传统航运公司,如,日本 NYK、三菱、 Santoku 航运公司等;

集装箱船方面,订造的船东基本上集中在排名前 20 的班轮公司或独立船东,如 A.P.Moller、地中海航运、奥芬航运、高世迈航运、东方海外等;

大型海工装备方面,订造者均是实力非常雄厚的平台运营商、转包商或国家油公司,如巴西国家石油公司、美国诺布尔钻井公司、美国钻石离海探钻公司、挪威 Aker 公司等。

2011年 1 季度行情基本情况

对 2011 年世界市场形势的全年预期

• 2011 年外部发展环境不利于船市持续回暖;• 2011 年新船成交量可能再度出现较大幅度回落;• 三大船型市场轮动性进一步加强,散货船行情明显回落;• 2011 年全球新船完工量有望再创新高;• 手持订单量将进一步加速下滑,船厂订单压力空前提升;• 新船价格上升难度很大,不排除个别船型价格进一步下探。

主要指标 单位 2010年 2011年 2011/2010

世界经济 % 4.8 4.3 下降 0.5个百分点年综合航运费率 美元 /天 上涨 略微上升 不会有太好表现新船订单量 亿载重吨 1.2 0.7-0.9 下降 30%左右完工量 亿载重吨 1.5-1.6 1.5-1.6 基本持平或略有增长手持订单量 亿载重吨 4.75 4 预计下降 15%

新船价格指数 点 142(年底数) 140-143 基本持平或略有下降

2011年主要造船指标趋势判断

对“十二五”期间市场形势的判断

• 1 、需求总量较前五年可能出现大幅度回调

0

5000

10000

15000

20000

25000

30000

194919511953195519571959196119631965196719691971197319751977197919811983198519871989199119931995199719992001200320052007200920112013201520172019

克拉克松预测历年新船订单经济中心预测劳氏船级社

万载重吨

• 针对“十二五”期间年均订单需求量预测:克拉克松公司估计为 8140 万载重吨,劳氏船级社估计为 6230 万载重吨,经济研究中心估计为 8100 万载重吨。

• 大家知道,“十一五”期间世界年均新船实际成交量大概在 16000 万载重吨( 2010 年以 1.1亿载重吨测算)左右。按上述预测,“十二五”期间年均新船需求量最多仅为“十一五”期间年均需求一半,市场需求形势实在不容乐观。

对“十二五”期间市场形势的判断

• 2 、散货船可能从总体上拖累整个新造船市场

16. 1%

54. 6%46. 3%

25. 7%

51. 7%52. 2%38. 1%42. 1%36. 6%31. 4%

48. 4%

17. 8%30. 8%29. 8%28. 7%

33. 1%

29. 3%

25. 9%51. 5%

22. 1%19. 2%41. 6%30. 6%31. 4%

31. 9%

30. 6%

62. 5%

55. 9%59. 6%61. 4%18. 3%

5. 5%15. 0%

16. 5%18. 0%14. 7%

10. 0%22. 4%20. 0%22. 4%

11. 5%13. 8%7. 0%2. 5%6. 5%

32. 5%

10. 6%12. 9%6. 3%8. 3%13. 9%10. 3%4. 9%12. 0%14. 3%9. 5%6. 0%6. 3%8. 0%3. 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

其他船型

集装箱船

散货船

油船

• 十二五期间散货船在成交总量中所占比例将可能降至 40%左右;• 散货船市场大幅萎缩必然会对以承接散货船订单为主的造船企业带来巨大冲击,

同时也会拖累整个新造船市场

对“十二五”期间市场形势的判断

• 3 、实际产量下降,能力利用率下滑 具有必然性

0

5000

10000

15000

20000

25000

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

2015

2018

万载重吨

需求缺口

按预测值推算产量2010- 2012年考虑延期和撤销情况

按订单交付时间推算完工量

实际产量

• 2011-2015 年期间,世界船舶产量必现高峰回落;• 产能利用率随之下降也具有必然性,具体降至何种程度一方面与届时

实际产量有关,另一方面还与实际产能有关(具有一定不确定性)。

5163

4429

3905

32172892

2440

0

1000

2000

3000

4000

5000

6000

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

2015

万修正总吨

实际完工量

对“十二五”期间市场形势的判断

• 随着市场有效需求不足的持续,世界船舶建造能力不会表现为绝对刚性– 市场竞争会淘汰掉一部分产能;– 资本逐利性也会主动撤掉一部分产能;– 市场预期不好的情况下部分在建拟建项目也会主动停止;– 船厂也会根据市场的实际需求主动调整生产节奏。

• 对于世界造船业,“十二五”全球船舶实际建造能力还应该是一个逐渐削减的过程。

对船舶建造能力的再认识

对“十二五”期间市场形势的判断

• 4 、“十二五”世界新船价格难以有效上升

• 一方面 ,世界船舶市场的能力严重过剩,有效需求严重不足,从根本上讲新船价格是缺乏上涨动能的。

• 另一方面,当前主导整个新造船市场,左右新船价格走势的力量基本上掌握在全球少数船厂手里,不到万不得已这些船厂是不会主动调低新船价格,与此同时,在生产要素价格全面上升,新规则规范不断生效实施的形势下,船厂也会对价格调整(下调)持更加谨慎态度。

• 但一旦有效需求不足影响到这些船厂正产开工的时候,低价抢单将不可避免。

对“十二五”期间市场形势的判断

• 5 、大型造产企业(集团)的竞争主体地位将进一步增强

• 整个造船市场某种程度上遵循“二八定律”,换句话说,少数几家造船厂(集团)控制整个新造船市场。

• 未来无论是国际市场,还是国内市场,竞争无疑会变得异常激烈,而且某种程度上市场竞争将变成少数几家船厂(集团)争夺市场份额的竞争,可以预见的是未来大型造船企业市场竞争主体地位也将进一步增强,集中度将进一步提升。

感谢聆听!

中国船舶工业经济研究中心