50810744 Control Si Audit Intern Bancar

120

ACADEMIA DE STUDII ECONOMICE DIN MOLDOVA CATEDRA „BĂNCI ŞI ACTIVITATE BANCARĂ” Victoria COCIUG Olga TIMOFEI CONTROL ŞI AUDIT INTERN BANCAR Curs universitar Chişinău – 2008

Transcript of 50810744 Control Si Audit Intern Bancar

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 1/119

ACADEMIA DE STUDII ECONOMICE DIN MOLDOVA

CATEDRA „BĂNCI ŞI ACTIVITATE BANCARĂ”

Victoria COCIUG Olga TIMOFEI

CONTROL ŞI AUDIT INTERN BANCAR

Curs universitar

Chişinău – 2008

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 2/119

– 2 –

CZU 336.71(075.8)C 59

Lucrarea a fost discutată şi recomandată pentru editare le şedinţelecatedrei „Bănci şi activitate bancară” (proces verbal nr.5 din 25.10.07) şiComisiei metodice a facultăţii „Finanţe” (proces verbal nr. 4 din19.11.07).

Recenzenţi: conf. univ. dr. M. Covaliu,

conf. univ. dr. L. Mistrean

Descrierea CIP a Camerei Naţionale a CărţiiControl şi audit intern bancar: Curs universitar /

Victoria Cociug, Olga Timofei; Acad. de Studii Econ. dinMoldova. Catedra „Bănci şi Activitatea Bancară”. – Ch. :ASEM, 2008 – 118 p.

Bibliogr. p. 117-118 (25 tit.)ISBN 978-9975-75-391-3100 ex.

336.71(075.8)

Autori: conf. univ. dr. V. Cociug,drd. O. Timofei

© Departamentul Editorial-Poligrafic al ASEM

ISBN 978-9975-75-391-3

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 3/119

– 3 –

CUPRINS:Prefaţă……………………………………………….............………….5Capitolul 1. Definirea auditului şi controlului bancar intern…….6

1. Esenţa auditului şi controlului intern bancar…………………..62. Rolul procedurilor de audit şi controlul intern bancar...............12

Aplicaţii......................................................................................................... 14Întrebări şi teme pentru verificarea cunoştinţelor ....................................14Test-grilă....................................................................................................... 14Bibliografie selectivă.................................................................................... 15Capitolul 2. Organizarea sistemului de control bancar intern.........16

1. Specificul sistemului de control intern..........................................16

2. Obiectivele controlului bancar intern............................................203. Modalităţile de control intern.........................................................244. Principiile de organizare a mecanismului de control intern

bancar.................................................................................................29 Aplicaţii......................................................................................................... 30Întrebări şi teme pentru verificarea cunoştinţelor ....................................30Test-grilă....................................................................................................... 31Bibliografie selectivă.................................................................................... 32

Capitolul 3. Misiunea de audit: caracteristică şi tipologie.................331. Definirea şi funcţiile auditului intern.............................................332. Tipologia misiunilor de audit..........................................................363. Etapele implementării misiunii de audit.......................................38

Aplicaţii......................................................................................................... 46Întrebări şi teme pentru verificarea cunoştinţelor ....................................46Test-grilă....................................................................................................... 46Bibliografie selectivă.................................................................................... 47

Capitolul 4. Controlul intern şi auditul principalelor operaţiunibancare.................................................................................. 491. Rolul controlului şi auditului bancar intern în gestionarea

principalelor operaţiuni bancare....................................................492. Verificarea operaţiunii de creditare a persoanelor juridice........513. Verificarea operaţiunilor de creditare a persoanelor fizice.........534. Aspecte practice: proceduri de efectuare a auditului intern

bancar................................................................................................. 555. Controlul intern: dirijarea creditelor şi gajul................................55

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 4/119

– 4 –

6. Ghid pentru scrierea comentariilor pe credite pentru raportulprivind controlul...............................................................................59

Aplicaţii......................................................................................................... 60

Întrebări şi teme pentru verificarea cunoştinţelor ....................................60Bibliografie selectivă.................................................................................... 61Capitolul 5. Controlul performanţei bancare......................................62

1. Obiective şi proceduri ale controlului lichidităţii bancare..........622. Analiza profitabilităţii băncii...........................................................673. Analiza capitalului bancar...............................................................744. Aspecte practice: proceduri de efectuare a auditului intern bancar...765. Controlul intern: profitul.................................................................766. Controlul intern: capitalul...............................................................777. Controlul intern: suficienţa capitalului..........................................78

Aplicaţii......................................................................................................... 82Întrebări şi teme pentru verificarea cunoştinţelor ....................................82Test-grilă....................................................................................................... 82Bibliografie selectivă.................................................................................... 84Capitolul 6. Raportul de audit.................................................................85

1. Esenţa şi elementele de bază ale raportului de audit....................852. Exprimarea opiniei şi tipurile de opinie........................................89

3. Scrisoarea către managementul băncii...........................................93 Aplicaţii......................................................................................................... 95Întrebări şi teme pentru verificarea cunoştinţelor ....................................95Test-grilă....................................................................................................... 95Bibliografie selectivă.................................................................................... 96Capitolul 7. Riscul de audit......................................................................97

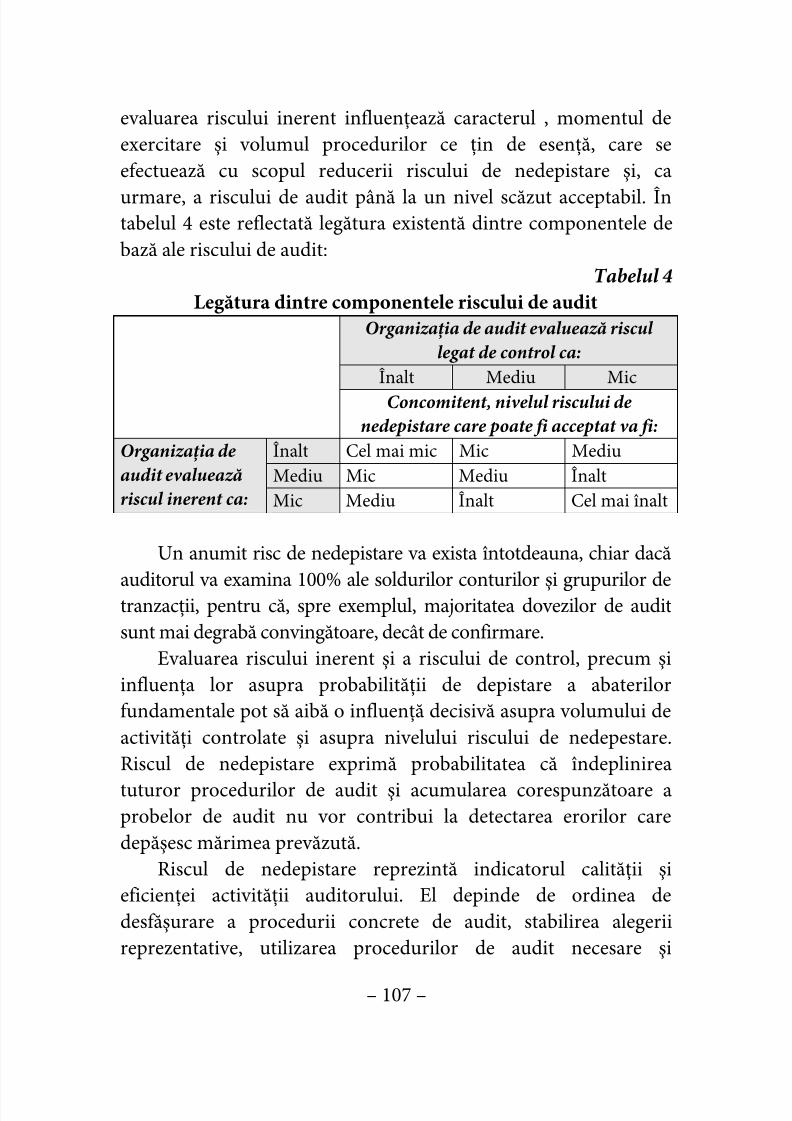

1. Riscul de audit: concept şi componente.........................................972. Riscul inerent.....................................................................................99

3. Riscul legat de control......................................................................1014. Riscul de nedepistare........................................................................1065. Evaluarea riscului de audit...............................................................109

Aplicaţii......................................................................................................... 114Întrebări şi teme pentru verificarea cunoştinţelor ....................................114Test-grilă....................................................................................................... 115Bibliografie selectivă................................................................................... 116

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 5/119

– 5 –

PREFAŢĂ

Rolul băncilor în economia contemporană este unic sau spe-

cial, comparativ cu alte întreprinderi, dezvoltarea bancară asigu-rând, în ultimă instanţă, structura necesară funcţionării economieide piaţă. Afirmarea rolului unic al băncii este confirmată, în noilecondiţii, de funcţiile principale ale băncilor, care privesc o eficientăalocare a disponibilităţilor băneşti prin furnizarea de credit cătresectorul real al economiei; transferul monetar instituţiilor şiagenţilor economici, potrivit unei politici monetare adecvate a

Băncii Centrale.De asemenea, prin intermediul rezervelor sale şi a opera-ţiunilor de „open market”, precum şi asigurarea operaţiunilor dedepozit pentru agenţii economici ca dovadă de încredere înstabilitatea şi lichiditatea sistemului bancar.

Un sistem bancar stabil şi sigur constituie un factor importantal dezvoltării economiei naţionale. Situaţia şi funcţionareaeficientă a sistemului bancar depind, în mare măsură, de eficienţa

auditului bancar, de procedurile şi normele de reglementare a lui,de perceperea bazelor fundamentale şi a organizaţiei auditate.Calitatea şi fiabilitatea sistemului bancar depind de respectarea decătre băncile comerciale a tuturor cerinţelor privind efectuareaoperaţiunilor bancare şi a evidenţei contabile a lor, stabilite şiaprobate de către organele de supraveghere abilitate.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 6/119

– 6 –

Capitolul 1DEFINIREA AUDITULUI

ŞI CONTROLULUI BANCAR INTERN

Obiectivele de studiu:

1. Esenţa auditului şi controlului intern bancar.2. Rolul auditului şi controlului intern bancar.

1. Esenţa auditului şi controlului intern bancar

Băncile joacă un rol central în economia oricărei ţări. Elepăstrează economiile populaţiei, oferă mijloace pentru plata bunurilorşi serviciilor şi finanţează dezvoltarea afacerilor şi comerţului. Pentrua îndeplini aceste funcţii în mod sigur şi eficient, fiecare bancă trebuiesă obţină încrederea populaţiei şi a celor cu care face afaceri. De aceea,stabilitatea sistemului bancar, atât pe plan naţional, cât şiinternaţional, a devenit, recunoscută ca o problemă de interes general.Acest interes public este reflectat în modul în care băncile dinmajoritatea ţărilor, spre deosebire de aproape toate celelalte societăţicomerciale, sunt supuse supravegherii prudenţiale de către băncilecentrale sau alte organisme oficiale specifice.

În Republica Moldova întregul sistem bancar este supravegheat

de Banca Naţională, care şi-a creat un sistem de pârghii prin care săpoată controla şi identifica în timp util orice fenomene care ar puteaduce la deteriorarea calităţii sistemului, pentru a evita evenimenteleneplăcute. Totodată, pentru monitorizarea calităţii activităţii fiecareentitate bancară este supusă periodic auditului, rezultatele acestuiafiind instrumentul de bază în managementul bancar.

Auditul bancar reprezintă ansamblul de acţiuni de evaluare,verificare şi control al activităţii băncii, al documentelor financiar-

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 7/119

– 7 –

contabile elaborate de aceasta, pentru a stabili imaginea reală aactivităţii bancare.

Semantic, denumirea de „audit” provine de la cuvântul italian

audire, care înseamnă „a asculta, a auzi”, iar rădăcinile audituluiprovin din activitatea economică desfăşurată încă în evul mediu.

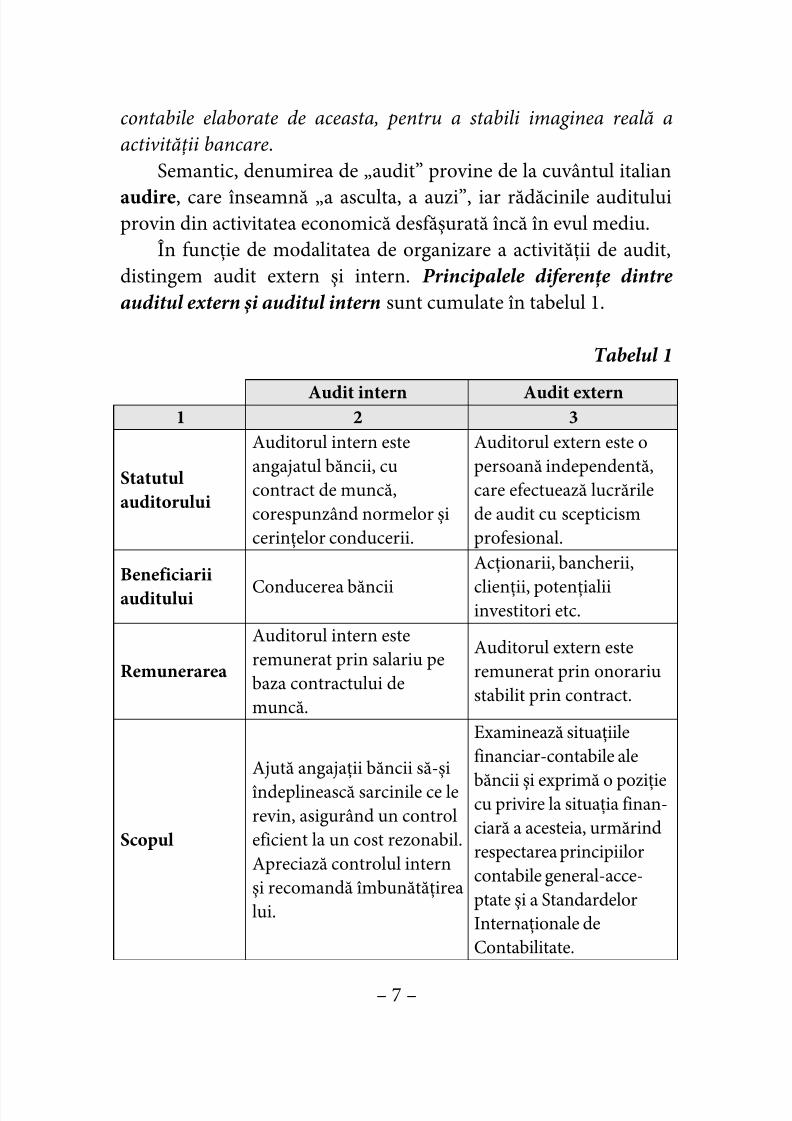

În funcţie de modalitatea de organizare a activităţii de audit,distingem audit extern şi intern. Principalele diferenţe dintre

auditul extern şi auditul intern sunt cumulate în tabelul 1.

Tabelul 1

Audit intern Audit extern1 2 3

Statutulauditorului

Auditorul intern esteangajatul băncii, cucontract de muncă,corespunzând normelor şicerinţelor conducerii.

Auditorul extern este opersoană independentă,care efectuează lucrărilede audit cu scepticismprofesional.

Beneficiariiauditului Conducerea băncii

Acţionarii, bancherii,

clienţii, potenţialiiinvestitori etc.

Remunerarea

Auditorul intern esteremunerat prin salariu pebaza contractului demuncă.

Auditorul extern esteremunerat prin onorariustabilit prin contract.

Scopul

Ajută angajaţii băncii să-şiîndeplinească sarcinile ce lerevin, asigurând un controleficient la un cost rezonabil.Apreciază controlul internşi recomandă îmbunătăţirealui.

Examinează situaţiilefinanciar-contabile ale

băncii şi exprimă o poziţiecu privire la situaţia finan-ciară a acesteia, urmărindrespectarea principiilorcontabile general-acce-ptate şi a StandardelorInternaţionale deContabilitate.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 8/119

– 8 –

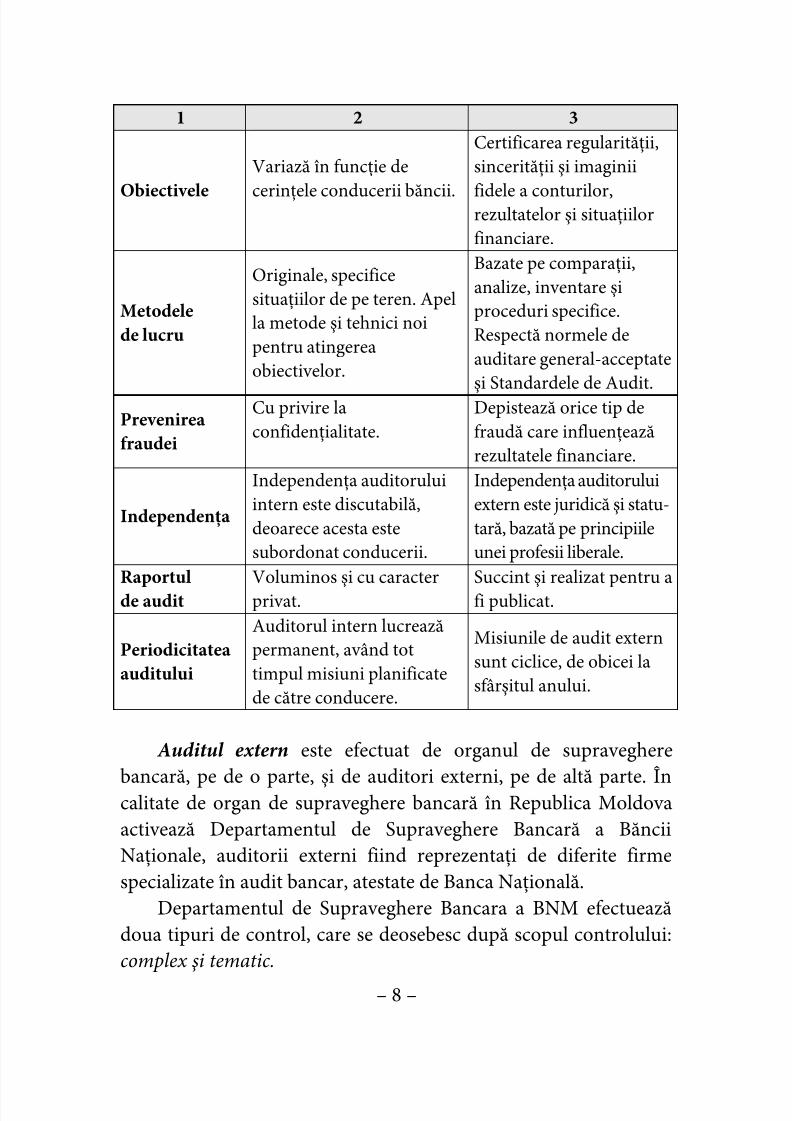

1 2 3

Obiectivele

Variază în funcţie de

cerinţele conducerii băncii.

Certificarea regularităţii,sincerităţii şi imaginii

fidele a conturilor,rezultatelor şi situaţiilorfinanciare.

Metodelede lucru

Originale, specificesituaţiilor de pe teren. Apella metode şi tehnici noipentru atingereaobiectivelor.

Bazate pe comparaţii,analize, inventare şiproceduri specifice.Respectă normele deauditare general-acceptate

şi Standardele de Audit.Prevenireafraudei

Cu privire laconfidenţialitate.

Depistează orice tip defraudă care influenţeazărezultatele financiare.

Independenţa

Independenţa auditoruluiintern este discutabilă,deoarece acesta estesubordonat conducerii.

Independenţa auditoruluiextern este juridică şi statu-tară, bazată pe principiileunei profesii liberale.

Raportulde audit Voluminos şi cu caracterprivat. Succint şi realizat pentru afi publicat.

Periodicitateaauditului

Auditorul intern lucreazăpermanent, având tottimpul misiuni planificatede către conducere.

Misiunile de audit externsunt ciclice, de obicei lasfârşitul anului.

Auditul extern este efectuat de organul de supraveghere

bancară, pe de o parte, şi de auditori externi, pe de altă parte. Încalitate de organ de supraveghere bancară în Republica Moldovaactivează Departamentul de Supraveghere Bancară a BănciiNaţionale, auditorii externi fiind reprezentaţi de diferite firmespecializate în audit bancar, atestate de Banca Naţională.

Departamentul de Supraveghere Bancara a BNM efectueazădoua tipuri de control, care se deosebesc după scopul controlului:complex şi tematic.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 9/119

– 9 –

- Controlurile complexe sunt controluri generale pe teren, întimpul cărora auditorii analizează toate aspecteleprincipale ale operaţiunilor şi activităţilor băncii conform

politicii oficiale a BNM. Controlurile complexe ale tuturorbăncilor din Moldova se efectuează anual şi oferăinformaţii de bază pentru atribuirea unui rating băncii.

- Controlurile tematice sunt mai puţin generale după naturalor decât controlurile complexe; ele, de obicei, au un scopspecific şi se concentrează asupra unui sau câtorvadomenii ale activităţii băncii. De exemplu, în conformitate

cu politica BNM, controlurile tematice pe teren suntefectuate la toate băncile după 90 de zile de laimplementarea unui document de remediere a BNM.Scopul acestui control tematic este de a determina, la timp,măsura în care banca respectă documentul de remediere.

Auditul intern este efectuat de către departamentul de audit in-tern al băncii, organizat într-un aşa mod, încât să i se asigure indepen-denţa în activitate şi subordonarea directă preşedintelui băncii.

Auditul intern reprezintă o evaluare a activităţii desfăşurate debancă atât la nivelul direcţiilor generale, cât şi al unităţilor eiteritoriale. De asemenea, auditul intern exercită controlul final, cereprezintă o verificare de tip:

- Endogen – verificarea este realizată printr-o structură spe-cializată din interiorul băncii;

- Ex-post – verificarea este efectuată la sfârşitul unei acţiuni;

- Continuu – verificarea este realizată pe parcursul între-gului an calendaristic al activităţii globale desfăşurate debancă.

Sub aspect teoretic, auditul bancar intern şi controlul intern al băncii sunt categorii economice distincte, cea din urmă făcândobiectul primei.

Controlul bancar intern reprezintă un ansamblu de măsuriefectuate de conducerea băncii comerciale, menite să asigure

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 10/119

– 10 –

buna funcţionare a acesteia, gestionarea corectă a activelor şipasivelor bancare, precum şi corecta înregistrare în evidenţafinanciar-contabilă.

Auditul bancar intern este o activitate de audit, organizată îninteriorul băncii comerciale de către un departament specializat albăncii, inclus în organigrama acesteia, ce necesită o anumităindependenţă în activitate, pentru a formula o opinie şi a otransmise conducerii băncii.

Auditul instituţiilor bancare reprezintă o direcţie specifică aactivităţii de audit financiar. Caracterul specific al auditului bancar

este determinat de următoarele particularităţi specifice activităţiibancare:• utilizarea planului de conturi al evidenţei contabile diferit

decât la celelalte întreprinderi;• procedura specifică de impozitare a operaţiunilor bancare;• particularităţile privind eliberarea licenţei şi suprave-

gherea activităţii de către BNM;În aceste condiţii, sarcinile puse în faţa auditului bancar diferă

de direcţiile auditului altor întreprinderi.Importanţa auditului bancar ţine de obiectul auditat, şi anume

băncile comerciale, care concentrează volume considerabile deresurse băneşti, repartizează resursele băneşti libere întreîntreprinderi, ramuri ale economiei naţionale. Într-o economiecontemporană băncile îndeplinesc funcţii importante îndezvoltarea economică, în decontările băneşti între întreprinderi,

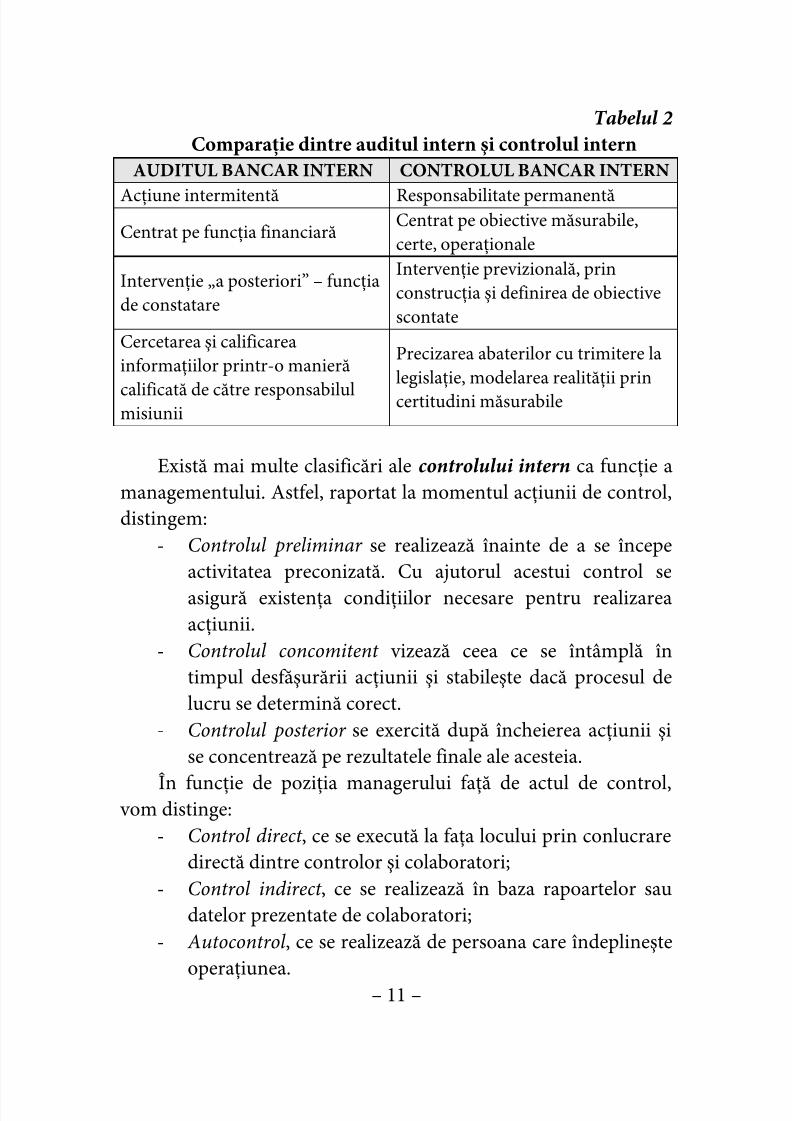

în organizarea circulaţiei numerarului efectiv şi prin virament.În practică, deseori băncile transmit atât funcţia de audit, câtşi funcţia de control intern unei subdiviziuni separate(departament sau secţie). Totuşi, termenul de control intern estemai larg, auditul intern fiind o parte concomitentă a sistemului decontrol intern, ceea ce se observă bine în tabelul 2.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 11/119

– 11 –

Tabelul 2

Comparaţie dintre auditul intern şi controlul internAUDITUL BANCAR INTERN CONTROLUL BANCAR INTERN

Acţiune intermitentă Responsabilitate permanentă

Centrat pe funcţia financiarăCentrat pe obiective măsurabile,certe, operaţionale

Intervenţie „a posteriori” – funcţiade constatare

Intervenţie previzională, princonstrucţia şi definirea de obiectivescontate

Cercetarea şi calificareainformaţiilor printr-o manieră

calificată de către responsabilulmisiunii

Precizarea abaterilor cu trimitere lalegislaţie, modelarea realităţii princertitudini măsurabile

Există mai multe clasificări ale controlului intern ca funcţie amanagementului. Astfel, raportat la momentul acţiunii de control,distingem:

- Controlul preliminar se realizează înainte de a se începeactivitatea preconizată. Cu ajutorul acestui control seasigură existenţa condiţiilor necesare pentru realizareaacţiunii.

- Controlul concomitent vizează ceea ce se întâmplă întimpul desfăşurării acţiunii şi stabileşte dacă procesul delucru se determină corect.

- Controlul posterior se exercită după încheierea acţiunii şise concentrează pe rezultatele finale ale acesteia.

În funcţie de poziţia managerului faţă de actul de control, vom distinge:

- Control direct , ce se execută la faţa locului prin conlucraredirectă dintre controlor şi colaboratori;

- Control indirect , ce se realizează în baza rapoartelor saudatelor prezentate de colaboratori;

- Autocontrol , ce se realizează de persoana care îndeplineşte

operaţiunea.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 12/119

– 12 –

2. Rolul procedurilor de audit şi controlul intern bancar

Banca în esenţa sa, ca subiect al auditului, reprezintă instituţiicare au o importanţă socială. Activitatea bancară este foarteimportantă, deoarece ea afectează nu numai băncile şi clienţii săi,ci influenţează atât economia în general, cât şi intereselepersoanelor particulare.

În menţinerea unui sistem eficient al auditului bancar suntcointeresaţi toţi agenţii economici şi în primul rând înseşi băncile.

Rapoartele băncii, aprobate de audit, sunt considerate ca sigure şidenotă corespunderea lor standardelor de reglementare aactivităţii bancare.

Proprietarii băncii sunt cointeresaţi în audit, deoarece concluziaauditului permite a stabili dacă rezultatele din rapoartele financiare,reflectate de către management, caracterizează situaţia reală a bănciişi au fost obţinute în conformitate cu prevederile legale.

Auditul bancar are importanţă şi pentru clienţii băncii,

pentru care controlul de audit reflectă siguranţa instituţieifinanciare şi respectarea de către aceasta a regulilor şi normelorde efectuare a operaţiunilor. Trebuie de menţionat că auditulîndeplineşte nu numai funcţia de confirmare pentru participanţiipieţei cu privire la situaţia instituţiei financiare, dar cea deevaluare a activităţii bancare.

Rolul controlului şi auditului intern este foarte mare pentru acti-

vitatea bancară, ceea ce confirmă şi enumerarea prezentată mai jos:• controlul intern permite depistarea erorilor comise şi

corectarea lor la momentul oportun, până ce ele nu audeteriorat complect activitatea;

• depistează erorile de sistem şi cele informaţionale,minimizând riscul de sistem;

• diminuează pierderile în urma fraudei interne;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 13/119

– 13 –

• diminuează riscul legal prin depistarea divergenţelordintre activitatea cotidiană a băncii şi prevederile legale. Înaşa mod se evită achitarea amenzilor;

• determină nivelul global al activităţii băncii şi corespun-

derea lui cu strategia de dezvoltarea preconizată deacţionari;

• constată eficienţa diverselor activităţi şi recomandă deciziicu privire la oportunitatea lor;

• analizează eficienţa structurii organizaţionale a băncii princontrapunerea activităţii diverselor departamente şi

conlucrarea lor pentru realizarea obiectivelor comune;• contribuie la respectarea continuităţii informaţiei,

auditorul intern fiind persoana care urmăreşte aceastăcontinuitate, depistând divergenţe dintre date anterioare şisoldurile acestor date, formate la momentul controlului.Astfel se poate evita pierderea sau eronarea informaţiei încadrul riscului sistemic;

• urmăreşte fiabilitatea şi bonitatea băncii, determinând

căile oportune de dezvoltare în viitor prin recomandareaactivităţilor evaluate a fi eficiente şi corectarea erorilordepistate.

Controlul bancar are menirea să asigure buna funcţionare aactivităţii bancare, acţionând astfel, ca să prevină abaterile şineajunsurile; să favorizeze creşterea eficienţei, asigurareaintegrităţii patrimoniului, cunoaşterea modului de respectare a

legislaţiei economice, precum şi stabilirea răspunderii pentrupagubele produse sau nerespectarea disciplinei manageriale.Scopul controlului bancar este de a preveni efectuarea

cheltuielilor care nu se justifică din punct de vedere economic,precum şi imobilizarea inutilă a unor mijloace financiare.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 14/119

– 14 –

Aplicaţii

Întrebări şi teme pentru verificarea cunoştinţelor:

1. Care este necesitatea monitorizării activităţii băncilorcomerciale?

2. Descrieţi esenţa şi caracteristica controalelor tematice şicomplexe.

3. Prezentaţi diferenţele conceptuale ale noţiunilor de auditşi control intern bancar.

4. Explicaţi rolul auditului şi controlului intern bancar.

5.

Descrieţi principalele etape ale efectuării controluluiintern bancar.

Test-grilă:

1. În funcţie de modalitatea de organizare a activităţii de auditbancar, distingem:a) audit extern şi audit intern;b) audit preliminar şi concomitent;c) audit direct şi indirect;d) audit complex şi tematic.

2. În ce cazuri şi cu ce scop pot fi iniţiate controale tematice la obancă comercială:a) implementarea unor norme noi;

b) depistarea unor erori;c) lichidarea abaterilor;d) respectarea prevederilor şi regulamentelor.

3. Scopul controlului bancar este:a) prevenirea efectuării cheltuielilor nejustificabile;b) aprecierea indicatorilor de performanţă bancară;c) aprecierea ratingului băncii;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 15/119

– 15 –

d) mobilizarea eficientă a mijloacelor financiare.4. Principiul de organizare eficientă presupune:

a) formalizarea procedurilor;

b) veridicitatea informaţiei;c) existenţa codurilor de acces;d) separarea funcţiilor.

5. Auditul bancar intern este centrat pe:a) obiective măsurabile;b) obiective certe;c) funcţie financiară;

d) obiective operaţionale.6. Caracterul specific al auditului bancar este determinat de:a) procedura specifică de impozitare;b) evidenţa contabilă specifică;c) specificul sistemului de conducere;d) specificul supravegherii şi licenţierii.

Bibliografie selectivă:1. Hotărâre privind Recomandările Băncii Naţionale cu privire la

sisteme de control intern în băncile din Republica Moldovanr.330 din 09 decembrie 1998 // Monitorul Oficial alRepublicii Moldova. – 1999. – Nr. 14-15/37.

2. Coman, F. Control şi audit bancar . / F.Coman. – Bucureşti:Editura Lumina Lex, 2000. – 320 p.

3.

Dedu, V. Gestiune şi audit bancar . / V.Dedu. – Bucureşti:Editura Economică, 2003. – 226 p.

4. Niţu I. Control şi audit bancar / I.Niţu. – Bucureşti: EdituraExpert, 2002. – 346p.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 16/119

– 16 –

Capitolul 2ORGANIZAREA SISTEMULUI

DE CONTROL BANCAR INTERN

Obiectivele de studiu:

1. Specificul sistemului de control intern.2. Obiectivele controlului bancar intern.3. Modalităţile de control intern.4. Principiile de organizare a mecanismului de control

intern bancar.

1. Specificul sistemului de control intern

Sistemul de control intern al băncii reprezintă un complexde măsuri, regulamente şi reglementări, limitări, relaţii de emitere– executare – raportare – control al dispoziţiilor conducerii băncii,

adoptate în scopul gestionării corecte şi eficiente a instituţieifinanciare în conformitate cu legislaţia în vigoare, intereseledepunătorilor (clientelei) şi acţionarilor, în baza unei informaţiiautentice, complete şi operative.

La elaborarea sistemelor de control se iau în consideraţie volumul, numărul şi tipul tranzacţiilor, diversitatea operaţiilor,gradul de risc asociat cu fiecare domeniu de activitate, volumulcontrolului din partea conducerii asupra activităţii zilnice, gradulde centralizare şi descentralizare, precum şi gradul şi metodele deutilizare a procesoarelor bazei de date electronice.

Structura (unitatea) de control intern este inclusă însistemul de audit intern şi este organizată sub forma unei direcţii /secţii / departament la nivelul centralei băncii comerciale, aflatesub directa subordonare a preşedintelui băncii.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 17/119

– 17 –

Pentru îndeplinirea obiectivelor sale, controlul intern bancartrebuie să conţină următoarele categorii economice:

1. Controlul tehnic operativ, ce presupune verificarea ope-

raţiunilor bancare din punct de vedere al respectării procedurilorşi aspectelor tehnice legate de executarea acestora şi care, la rândullui, din punctul de vedere al nivelului la care se exercită, este dedouă tipuri:

- control tehnic operativ urgent , organizat în cadrul fiecăruicompartiment de lucru, exercitat de personalul cu funcţiide răspundere din departamentul respectiv;

- control general al operaţiunilor bancare, exercitat dediviziunile/departamentele de specialitate dinadministraţia centrală, prin deplasări ale salariaţilorproprii la unităţile teritoriale.

2. Controlul financiar se exercită atât de diviziunile/departa-mentele de specialitate, cât şi de departamentul de audit şi controlintern, în procesul de administrare şi gestionare a patrimoniului.Din punctul de vedere al momentului în care se exercită, acest

control este:- financiar preventiv – se exercită anterior executării

operaţiunii, prin verificarea documentelor din care rezultădrepturile şi obligaţiile privind angajarea şi efectuarea decheltuieli, înregistrarea de venituri; (ex., creşterea salariului);

- financiar concomitent – se exercită atât de angajaţi lamomentul efectuării operaţiunilor bancare (ex., efectuarea

unei plăţi externe în numele unui client al băncii), cât şiprin programe speciale de prelucrare automată a datelorpentru depistarea aspectelor de fraudă atât din interiorulbăncii, cât şi din exteriorul acesteia (ex., coduri de accespentru salariaţii care efectuează şi autorizează plăţi, sistemulde securitate al softului care procesează cardurile);

- financiar ulterior – exercitat de către personalul cuatribuţii de control, în special de către departamentul de

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 18/119

– 18 –

audit şi control intern; controlul vizează resurseleexistente, constată lipsurile şi pagubele produse, stabileştecauzele sau vinovaţii şi propune măsuri pentru

preîntâmpinarea unor abateri similare în viitor.3. Controlul complex se exercită asupra unităţilor teritoriale

de către echipe complexe, formate din specialişti din următoareledepartamente ale băncii: credite, contabilitate, trezorerie,decontări în lei şi valută, juridic, operaţiuni cu numerar etc.;acestea efectuând o evaluare a următoarelor aspecte principale:

- situaţia creditelor acordate, calitatea portofoliului de

credite şi rezervele specifice de risc constituite;- volumul şi structura operaţiunilor de decontare fără

numerar, efectuate prin filială;- desfăşurarea activităţii valutare;- evoluţia resurselor atrase, scadenţa acestora şi gradul de

acoperire a plasamentelor;- modul de organizare internă a contabilităţii, circuitul

documentelor;

- modul de respectare a planului de conturi şi deînregistrare corectă a elementelor de cheltuieli şi venituriîn conturile corespunzătoare;

- evoluţia profitabilităţii şi a indicatorilor de eficienţă şilichiditate;

- calitatea activităţii de management etc.În urma verificărilor efectuate, membrii echipei complexe

întocmesc un raport care cuprinde situaţia aspectelor pozitive şinegative constatate, măsurile luate pe perioada deplasării şipropunerile pentru îmbunătăţirea activităţii.

Toate aceste forme de control se îmbină strâns, secompletează reciproc, constituind sistemul integrat, cu caracterunitar al controlului bancar, care se exercită asupra tuturordomeniilor de activitate a băncii.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 19/119

– 19 –

Sistemul de control, în realizarea obiectivului său de activitate,foloseşte ca surse de informare:

- documentele primare generate de executarea operaţiunilor

bancare (ex., foaia de vărsământ aferentă unei depuneri denumerar);

- sistemul de evidenţă tehnico-operativă şi contabilă, existent lanivelul fiecărui compartiment de lucru (ex., notele contabileprin care se creditează contul de venituri al băncii);

- date fără caracter de evidenţă (ex., decizii ale conduceriibăncii la nivel central sau local, corespondenţa etc.).

Controlul documentelor şi al operaţiunilor se poate face întotalitate sau prin sondaj, pentru perioada expirată de la ultima verificare similară, şi presupune o verificare:

sub aspectul formei, controlul are ca obiective:- autenticitatea – presupune lucrul cu formularele tipizate:

completarea tuturor datelor, existenţa de adăugiri şiştersături; prezenţa semnăturilor originale ale persoanelorautorizate să execute şi să controleze operaţiunile

respective; concordanţa semnăturilor cu semnăturileaceloraşi persoane de pe alte documente sau cuspecimenele de semnătură autorizate; concordanţa dintredocumente şi actele justificative anexate la acestea etc.;

- valabilitatea – termenul de completare în raport cu dataînregistrării operaţiunii; termenele prevăzute de normelede creditare, regulamentul valutar, regulamentele de

utilizare a instrumentelor de plată;- efectuarea corectă a calculelor privind dobânda,

comisioanele, indicatorii de bonitate a clienţilor în procesde acordare a creditelor etc.;

sub aspectul conţinutului, controlul are ca obiective:- legalitatea – confruntarea activităţii bancare cu baza

juridică existentă şi depistarea divergenţelor;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 20/119

– 20 –

- realitatea şi exactitatea – stabilirea valorii garanţiiloravute în vedere la acordarea creditelor;

- eficienţa operaţiunilor – referinţa la necesitatea, eficienţa

(rezultatele obţinute în raport cu cheltuielile angajatepentru executarea unei operaţiuni) şi oportunitateaacestora din punctul de vedere al riscului asumat (seaplică, în special, în domeniul creditării, administrăriiresurselor şi plasamentelor etc.).

2. Obiectivele controlului bancar internPentru efectuarea unui control intern de calitate este necesar a

exprima clar obiectivele acestuia. Obiectivele trebuie să fie definitede către diviziunea/departamentul de audit şi control intern şiaprobate de către conducerea băncii, întrucât realizarea acestorapresupune mijloace materiale şi susţinere activă în interiorul băncii.

Obiectivele globale ale controlului intern sunt :

a)

asigurarea securităţii operaţiunilor, valorilor, bunurilor şipersoanelor;

b) promovarea eficacităţii şi calităţii serviciilor;c) verificarea băncii pentru a stabili dacă aceasta se

conformează dispoziţiilor legale şi normelor specificeprofesiunii;

d) asigurarea fiabilităţii şi exhaustivităţii informaţiilor;

e)

asigurarea respectării obiectivelor stabilite de cătreconducerea băncii. Asigurarea securităţii operaţiunilor, valorilor, bunurilor şi

persoanelor

Securitatea operaţiunilor: masa considerabilă a operaţiunilorexecutate de băncile comerciale implică riscuri. În afară deriscurile specifice fiecărui tip de operaţiune în parte (riscul decredit la operaţiunile de creditare, riscul de dobândă la

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 21/119

– 21 –

operaţiunile de plasament, riscul de lichiditate şi solvabilitate laoperaţiunile de atragere de resurse şi de plasare a acestora etc.)există şi un risc de proastă executare, de eroare, de neglijenţă,

aceasta ca urmare a insuficienţei sau absenţei controlului.Securitatea valorilor se referă la:- securitatea bunurilor materiale ale băncii (bancnote,

monede, metale preţioase, cecuri, titluri de valoare);- securitatea informaţiilor generate, conţinute şi transmise

prin sistemul informatic şi de telecomunicaţii, informaţiireferitoare la clienţi, pieţe interne şi externe, sistemul de

corespondenţă bancară, tranzacţii şi operaţiuni bancareefectuate etc.Securitatea bunurilor : banca trebuie protejată împotriva

agresiunilor interne şi externe, împotriva accidentelor, prin măsuriadecvate, cum ar fi:

- seifuri adaptate valorilor conservate (case de valori,tezaure etc.);

- transportul banilor şi al valorilor printr-o modalitate care

să asigure o securitate maximă (autovehicule blindate,însoţite de personal de protecţie);

- protecţia incintelor – acces supravegheat, sisteme dealarmă, personal de protecţie, sistem de securitateîmpotriva incendiilor;

- asigurări care să ofere o acoperire adecvată contrafurturilor, deturnărilor de fonduri, fraudei,

responsabilităţii civile, incendiilor etc.;- proceduri de control eficace (pentru evitarea agresiunilor

şi fraudelor interne).Securitatea persoanelor: se referă la gestionarea riscurilor de

agresiune externă şi a riscurilor de incendiu sau a altor calamităţicare ar putea afecta viaţa personalului angajat sau a clienţilor aflaţiîn incinta sediului calamitat sau agresat.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 22/119

– 22 –

Promovarea eficacităţii şi calităţii serviciilor

În instituţiile bancare mari pot apărea circuite de procedurăneraţionale în cazul aplicării unor metode de lucru arhaice,

executării aceleiaşi sarcini de către două persoane etc.Menirea controlului intern este a detecta la timp aceste piedici

contraproductive şi a oferi soluţii pentru a le depăşi. Personalulînsărcinat cu activitatea de control, în timpul misiunilor sale,analizează şi evaluează eficacitatea activităţilor efectuate de fiecaredepartament în parte, calitatea produselor şi serviciilor bancare şipropune soluţii de ameliorare a activităţii. Din această perspectivă,

departamentul de audit şi control intern trebuie văzut nu numai caun centru de costuri (întrucât acesta nu este un departamentoperativ – comercial), ci şi ca un centru de profit sau, cel puţin, caun centru de economii.

Verificarea băncii, pentru a stabili dacă se conformează

dispoziţiilor legale şi normelor specifice profesiunii, în cazul încare banca nu se conformă cerinţelor legislative, ea riscă nu numaisa piardă valorile sub formă de amenzi, ci şi autoritatea, şi

imaginea sa în faţa clientelei.Principalele acte legislative privind activitatea bancară sunt

următoarele:- reglementările legale în vigoare privind activitatea bancară

şi produsele/serviciile bancare, emise de BNM, Guvern,Parlament;

- legislaţia fiscală privind impozitele datorate de bancă din

activitatea sa;- legislaţia muncii (legile privind contractele individuale de

muncă, protecţia angajaţilor etc.);- alte tipuri de legislaţii de care trebuie să ţină cont orice

societate comercială (spre exemplu, legislaţia privindconstrucţia de sedii);

- statutul băncii, normele de funcţionare interne şi pro-cedurile de lucru;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 23/119

– 23 –

- codurile profesiei şi normele deontologice care, scrise saunescrise, se impun în mod obligatoriu (păstrarea secretuluibancar, menţinerea unor relaţii bazate pe sinceritate şi

colaborare cu băncile corespondente etc.). Asigurarea fiabilităţii şi exhaustivităţii informaţiilor

Prin fiabilitate a informaţiilor se înţelege capacitatea acestorade a răspunde un timp cât mai îndelungat scopului pentru care aufost produse, achiziţionate sau transmise. Iar exhaustivitatea informaţiilor presupune capacitatea acestora de a epuiza unsubiect, de al caracteriza complet, în întregime.

Banca produce şi utilizează, la toate nivelurile ierarhice, unnumăr foarte mare de informaţii, fie de uz intern, fie de uz extern,cum ar fi:

- informaţii despre clienţi: date de identificare, date cuprivire la afacerea clientului, natura şi volumul tran-zacţiilor efectuate, dobânzile şi comisioanele aplicate,riscul clientului etc.;

- informaţii despre băncile corespondente: situaţia finan-

ciară a acestora, ratingurile, documentele de control şicheile Swift, baza de clienţi principali, modul de lucru alfiecărei bănci, comisioanele aplicate operaţiunilorinterbancare, facilităţile de finanţare interbancară etc.;

- informaţii despre acţionari;- informaţii despre pieţele şi sectoarele de activitate în care

banca se implică prin intermediul clienţilor săi;

- informaţii despre situaţia financiară a băncii, deciziileluate de managementul acesteia, modalitatea de aducere laîndeplinire a deciziilor conducerii şi rezultatele procesuluide management.

Asigurarea respectării obiectivelor stabilite de către condu-

cerea băncii

Organul de conducere al băncii (Consiliul de Administraţie)are responsabilitatea fixării obiectivelor şi a politicii băncii.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 24/119

– 24 –

Auditorul trebuie să cunoască toate aceste obiective formulate şi săle aibă în vedere la momentul în care intervine pentru verificareaaducerii lor la îndeplinire.

3. Modalităţile de control intern

Executarea controlului intern bancar parcurge următoarele etape:

1. Planificarea şi stabilirea obiectivelor controlului. Obiectivele principale ale sistemului de control intern sunt

a asigura: fiabilitatea şi integritatea informaţiei; respecta-rea politicilor, planurilor, procedurilor, legilor şiregulamentelor; utilizarea economică şi eficace aresurselor; realizarea obiectivelor sau scopurilor atribuiteunui anumit program etc.

2. Determinarea nivelului de performanţă, a standardelor şi nor-melor cu care se va efectua contrapunerea. În funcţie de obiec-tivele stabilite în etapa precedentă, se selectează standardele şi

normele în vigoare, contrapunerea cu care va fi necesară a fiefectuată pe parcursul desfăşurării controlului bancar intern.

3. Pregătirea personalului de specialitate, care urmează săefectueze controlul. La desfăşurarea controlului intern bancar,în funcţie de obiectivele propuse, poate fi implicat personalulcu funcţii de răspundere din alte unităţi subordonate băncii(centrală, filială), de aceea este necesară introducerea acestora

în activitatea direcţiei supuse controlului după care urmeazăefectuarea controlului „propriu zis”.

4. Interpretarea critică a concluziilor obţinute cu privire laabaterile constatate. La finele oricărui control intern seformulează concluzii cu privire la starea actuală a direcţieicontrolate, abaterile de la norme, standarde sauregulamente depistate, precum şi analiza cauzelor şisurselor de provenienţă a acestor abateri.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 25/119

– 25 –

5. Stabilirea măsurilor de corecţie şi recuperarea daunelor .Funcţia controlului intern bancar nu se limitează doar ladepistarea greşelilor, dar presupune şi elaborarea unui

procedeu de corecţie a acestora.6. Evaluarea controlului şi formularea concluziilor . Evaluarea

controlului furnizează auditorului indiciile necesarepentru recomandările de ameliorare a procedurilor încazul detectării punctelor slabe.

Mijloacele utilizate de către controlul intern, cu ajutorulcărora se pot atinge obiectivele acestuia, sunt: manualul

(regulament intern) operaţional de proceduri; separarea strictă asarcinilor; justificarea permanentă a conturilor; sistemul deinformaţii, control şi de gestiune performant; personalul calificat;mijloacele tehnice controlabile.

Fiecare din mijloacele enumerate sunt de importanţă majoră.Mai jos vom descrie rolul fiecăruia din ele în desfăşurareaeficientă a controlului intern:

a) existenţa unui manual de proceduri sub forma de norme

interne de activitate (politici) răspunde necesităţilor de formalizarea controlului intern şi este un mod de asigurare a omogenizării şiformalizării operaţiunilor efectuate zilnic de către bancă.

Obiective:• facilitează controlul de gestiune şi contabilitatea;• constituie „memoria documentată” a băncii;• un veritabil sistem dinamic de referinţă, descrie moda-

lităţile de înregistrare, tratare şi restituire a informaţiilor;• un instrument de asistenţă fiabil şi ergonomic în exerci-

tarea controlului.Manualul de proceduri reprezintă, pe de o parte, un

instrument de control şi analiză (permite identificarea sarcinilorlipsă, nerespectarea separării sarcinilor, impactului unei modificăriîn bancă; ex., consecinţele suprimării unui post), iar, pe de altăparte, şi un instrument de sinteză a datelor (redactarea fişelor de

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 26/119

– 26 –

descriere a sarcinilor, a fişelor de post, plecând direct de ladescrierea procedurilor; redactarea planului contabil comentat,pornind direct de la scrierile contabile etc.);

b) o strictă separare a sarcinilor este un principiu de bazăîntr-o bancă şi presupune următoarele etape: autorizarea;executarea; controlul şi supervizarea. Ele trebuie obligatoriuseparate şi încredinţate la trei persoane sau structuri diferite,pentru a asigura obiectivele de securitate şi calitate a operaţiunilor.

• Autorizarea presupune determinarea listelor de persoanecu drept de acces la anumite operaţiuni şi formarea unui

sistem de abilităţi, bazat pe coduri confidenţiale, atribuiteacestor persoane sau anumitor terminale PC, coduri, pebaza cărora respectivele persoane pot efectua un anumittip de operaţiuni.

• Executarea operaţiunii cuprinde realizarea efectivă aoperaţiunii (tranzacţia pe piaţa valutară, decontarea externă aunei sume de bani, acordarea unui credit etc.); tratarea admi-nistrativă şi tehnică a operaţiunii (plata, livrarea documen-

telor, semnarea contractului, deschiderea acreditivului docu-mentar etc.) şi înregistrarea în contabilitate a operaţiunii.

În cazul sistemelor informatizate, aceste trei etape suntautomatizate, astfel încât operaţiunea este introdusă de la unterminal în sistemul informatic, iar acesta execută operaţiuneatehnică, generează înregistrările contabile şi editează confirmareaexecutării operaţiunii.

•

Controlul are drept scop asigurarea că operaţiunile suntautorizate de o persoană abilitată să facă acest lucru şi căacestea au fost corect tratate. Mijloacele de realizare a acestuicontrol sunt variate şi depind de organizarea internă afiecărei bănci, în special de gradul de informatizare a acesteia.Alegerea modalităţii controlului ce urmează a fi realizat esteetapa cea mai complicată, depinzând de o serie de factori:- sistemul informatic;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 27/119

– 27 –

- riscurile şi complexitatea operaţiunii;- competenţa personalului;- costul controalelor;

- fiabilitatea procedurilor;- obiectivele de control etc.

• Supervizarea poate îmbrăca următoarele forme:- asigurarea permanentă de nivelul de pregătire şi

calificare a personalului;- asigurarea de efectuarea regulată a controalelor

prevăzute de proceduri;-

efectuarea controalelor prin sondaj;- evaluarea regulată a statisticilor de activităţi, realizarea

planurilor şi bugetelor;- păstrarea unui control în ceea ce priveşte deciziile

importante;c) justificarea permanentă a conturilor este necesară pentru

evitarea a două riscuri clasice:• conturi devenite nejustificabile (fără bază de existenţă),

care necesită pe termen lung un transfer la contul pierdere;• utilizarea unor conturi nejustificabile care servesc în

contrapartidă pentru fraude şi deturnări interne.Operaţiunile bancare se efectuează întotdeauna în baza unor

documente justificative de ordin extern sau intern, iar înregistrărilecontabile aferente trebuie să conţină referinţă la documentul de origine.

Pentru conturile interne ale băncii, ca şi pentru conturile

clienţilor, sistemul informatic de contabilitate al băncii emiteperiodic extrase de cont, cu numele şi datele de identificare aserviciului utilizator al contului/clientului. Repartizarea pe serviciia tuturor conturilor permite controlarea întregului sistem.

Controlul înregistrărilor contabile în conturile interne seefectuează prin trei tehnici:

- justificarea soldurilor prin detalierea operaţiunilor care lecompun;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 28/119

– 28 –

- compararea situaţiilor pentru conturile NOSTRO (des-chise la băncile corespondente);

- efectuarea procedurilor de control al conturilor LORO

(deschise de clienţii băncii şi de băncile corespondente),inclusiv cererile de confirmare directe.

Justificarea informaţiilor printr-un document primar este unobiectiv esenţial al controlului intern, care trebuie să dea atâtposibilitatea detalierii soldului conturilor, cât şi ajungerea la piesa

justificativă a elementelor care îl compun; d) sistemul de informaţii şi control de gestiune performant

Controlul de gestiune reprezintă ansamblul de tehnici şi desisteme ce au ca obiect măsurarea şi ameliorarea performan-ţelor băncii.

Măsurarea performanţelor permite băncii să cunoască, pe bazaunui sistem de informaţii de gestiune, riscurile, capitalurile, dobânzilemedii, marjele de dobândă, produsele şi serviciile bancare, cheltuielileşi veniturile băncii, costurile pe operaţiune etc., informaţii care,exprimate sub formă sintetică, relevă performanţele băncii şi

detectarea anomaliilor (dobânzi medii şi marje nepotrivite, cheltuieliprea mari şi venituri prea mici, costuri peste norme etc.).

Aceste anomalii, examinate prin funcţia de control degestiune şi prin funcţia de audit intern, pot releva aspecte negativeale activităţii operative, inclusiv descoperirea fraudelor.

Ameliorarea performanţelor constă în reducerea numărului deconturi utilizat, dezvoltarea produselor sau segmentelor de clientelă

rentabilă, detectarea rapidă a greşelilor de gestiune şi acţiunicorective imediate şi este obţinută prin utilizarea ansamblului deinformaţii, generat în scopul măsurării performanţei bancare.

Utilizarea informaticii în sistemele de gestiune şi de contabilitateimplică luarea în considerare în controlul intern şi a riscuriloraferente dezvoltării tehnologice. Securitatea sistemelor presupune:

- un set de abilităţi selective pentru accesul la fişiere(introducere, modificare, vizualizare);

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 29/119

– 29 –

- departajarea acţiunii de introducere în sistemul informatica operaţiunii bancare de acţiunea de validare a acesteia;

- confidenţialitatea codurilor utilizatorilor şi a parolelor;

- protecţia Antivirus;- înregistrarea cronologică a operaţiunilor;- compararea situaţiilor de gestiune cu contabilitatea

informatizată, întrucât creşterea numărului de computeredin reţea are drept efect şi o creştere a riscurilor;

e) personalul calificat

Departamentul de audit şi control intern nu are ca obiectiv

unic asigurarea controlului intern, ci şi estimarea calităţii şiîmbunătăţirea acestuia.Controlul intern este datoria fiecărui salariat dintr-o bancă,

nici un sistem de proceduri şi de control nu ar putea înlocui unpersonal competent, cinstit, conştiincios şi dotat cu bun simţ.

f) mijloacele tehnice controlabile Sistemul de tratare a informaţiilor trebuie să fie controlabil, de

aceea este necesar să dispunem de o documentare privind analiza,

programarea şi executarea operaţiunilor, astfel încât să se poatărealiza o justificare a documentelor generate de sistem, cel puţin aacelora de la ultima închidere contabilă.

4. Principiile de organizare a mecanismului de controlintern bancar

Controlul intern bancar trebuie să se efectueze pe bazaanumitor principii:

- controlul să fie unic – multitudinea de controale determinăo stare de disconfort moral, rezultată din pasarearesponsabilităţilor pentru repararea greşelilor de la uncontrol la altul, cu efecte dezastruoase în planul eficacităţiicontrolului intern;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 30/119

– 30 –

- controlul trebuie să aibă un scop – el trebuie să fie situatîntr-o anumită etapă a tratării operaţiunii, astfel încât săpermită verificarea în momentele-cheie, dar şi înainte de a

fi prea târziu de reparat greşelile;- controlul trebuie să fie real, şi nu formal, cu o

responsabilitate serioasă din partea conducerii băncii şi astructurii de audit şi control intern;

- costurile controlului trebuie avute în vedere, princompararea lor permanentă cu riscurile care se potproduce în caz de neefectuare a controlului (controlul

poate fi comparat cu o asigurare imperfectă în care costuleste prima de asigurare, dar în care nu se plăteşte nici odespăgubire în caz de producere a evenimentului).

Aplicaţii

Întrebări şi teme pentru verificarea cunoştinţelor:

1. Caracterizaţi categoriile economice ale controlului internbancar.

2. Ce surse de informare utilizează controlul intern bancar?

3. Explicaţi obiectivele controlului intern bancar sub aspectulformei şi al conţinutului.

4. Enumeraţi şi descrieţi obiectivele globale ale controlului

intern bancar.5. Indicaţi etapele controlului bancar intern.

6. Enumeraţi mijloacele utilizate de controlul intern bancar.

7. Explicaţi principiile de organizare a mecanismului contro-lului intern bancar.

8. Caracterizaţi procedurile de măsurare şi ameliorare aperformanţelor bancare, ca obiect al sistemului de infor-maţii şi control de gestiune performant.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 31/119

– 31 –

Test-grilă:

1. Indicaţi obiectivele controlului sub aspectul formei:

a) autentificarea;b) valabilitatea;c) legalitatea;d) efectuarea corectă a calculelor.

2. Principiile mecanismului de control intern sunt: a) controlul trebuie să aibă un plan de realizare;b) controlul trebuie să fie unic;c) costurile controlului trebuie avute în vedere;

d) controlul trebuie să fie real.3. Manualul operaţional de proceduri include:

a) regulamentul intern;b) normele interne de activitate;c) statutul băncii;d) fişele posturilor de lucru.

4. Necesităţilor de formalizare a controlului intern bancar

răspunde următoarea modalitate de control intern:a) separarea strictă a sarcinilor;b) personalul calificat;c) manualul operaţional de proceduri;d) mijloacele tehnice controlabile.

5. Separarea sarcinilor în bancă presupune următoarele etape:a) autorizarea, executarea, verificarea, controlul;b) autorizarea, executarea, controlul, supervizarea;c) validarea, executarea, supravegherea, controlul;d) validarea, aplicarea, controlul, supervizarea.

6. Asigurarea securităţii valorilor se referă la:a) securitatea bunurilor materiale (bancnote, monedă etc.);b) securitatea informaţiilor;c) protecţia incintelor;d) procedurile de evitare a agresiunilor şi furturilor.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 32/119

– 32 –

7. Sursele de informare a sistemului de control intern sunt:a) documentele primare;b) sistemul de evidenţă contabilă;

c) legislaţia în vigoare;d) publicaţiile de specialitate.

8. Obiectivele manualului de proceduri sunt:a) facilitează controlul de gestiune;b) constituie un instrument de analiză fiabil;c) asigură securitatea valorilor;d) facilitează accesul la sistemul informaţional.

Bibliografie selectivă:

1. Hotărâre privind Recomandările Băncii Naţionale cu privire lasisteme de control intern în băncile din Republica Moldova nr.330 din 09 decembrie 1998 // Monitorul Oficial al RepubliciiMoldova. – 1999. – Nr. 14-15/37.

2. Iovu, G. Manual de proceduri, control intern şi metoda avansată

de gestiune a riscului operaţional conform recomandărilor acordului de la Basel II . Conferinţa „Convergenţa Pieţelor IT&Cşi Financiar Bancare”. / G.Iovu. – Bucureşti, 2005.

3. Niţu I. Control şi audit bancar / I.Niţu. – Bucureşti: EdituraExpert, 2002. – 346p.

4. Фадейкина, Н.В. Банковский контроль и аудит: Учеб.пособие / – М.: Финансы и статистика, 2002. – 492 c.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 33/119

– 33 –

Capitolul 3MISIUNEA DE AUDIT:

CARACTERISTICĂ ŞI TIPOLOGIE

Obiectivele de studiu:

1. Definirea şi funcţiile auditului intern.2. Tipologia misiunilor de audit.3. Etapele implementării misiunii de audit.

1. Definirea şi funcţiile auditului intern

Auditul intern este parte integrantă a sistemului de controlintern, organizat şi menţinut de conducerea băncii şi se deosebeştede funcţia de control primar al unei unităţi (secţii, diviziuni,departament) de inspecţie/control care asigură controlul zilnic altranzacţiilor şi operaţiilor. Funcţia de control a auditului intern

constă în dirijarea controlului zilnic şi supravegherea procedeeloracestuia. Această funcţie se deosebeşte de cea a unei subdiviziunide inspecţie care, de regulă, asigură un control zilnic asupratranzacţiilor şi operaţiunilor. Simplificat – auditul presupunecontrolul controlului intern.

Auditul intern are următoarele funcţii:- să asigure efectuarea monitoringului permanent al riscu-

rilor activităţii bancare, analizei curente a situaţieifinanciare, să verifice, să analizeze şi să aprecieze stareacontrolului intern în subdiviziunile instituţiei financiare,să controleze implementarea politicii de management;

- să verifice registrele contabile şi de altă natură, să analizezetranzacţiile şi bilanţurile;

- să organizeze şi să asigure controlul permanent alactivităţii subdiviziunilor instituţiei financiare privind

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 34/119

– 34 –

corespunderea acţiunilor lor prevederilor legislaţiei,actelor normative, precum şi regulamentelor şi docu-mentelor interne, care reglementează activitatea şi

definitivează politica instituţiei financiare, instrucţiunilorfuncţionale;

- să examineze, de sine stătător şi/sau în comun cu alteorgane şi persoane cu funcţii de răspundere, cazurileîncălcărilor de către funcţionarii instituţiilor financiare alegislaţiei, actelor normative, regulamentelor şi documen-telor interne care reglementează activitatea şi definitivează

politica instituţiei financiare, a deciziilor organelor deconducere a acestora şi a instrucţiunilor lor funcţionale;- să exercite controlul asupra lichidării încălcărilor;- să asigure întocmirea documentaţiei fiecărui control şi să

perfecteze concluziile privind rezultatele controlului, carereflectă toate problemele examinate în cadrul controlului,neajunsurile şi încălcările depistate, propunerile privindlichidarea acestora;

- să asigure integritatea şi restituirea documentelor primitede la subdiviziunile corespunzătoare;

- să prezinte concluzii în urma rezultatelor controalelorconducerii instituţiei financiare şi subdiviziunilor cores-punzătoare pentru luarea măsurilor privind lichidareaîncălcărilor, precum şi în scopul analizei activităţii unoranumiţi funcţionari ai instituţiei financiare;

- să informeze la timp consiliul instituţiei financiare despre:a) riscurile depistate din nou;b) cazurile privind încălcarea de către funcţionari a

legislaţiei, prevederilor actelor normative, dispoziţiilorinterne;

c) măsurile luate de către conducătorii subdiviziunilorcontrolate privind lichidarea încălcărilor comise şirezultatele acestora;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 35/119

– 35 –

- să facă cercetări pentru conducerea instituţiei financiare;- să controleze organizarea lucrului privind studierea de

către funcţionarii instituţiei a legislaţiei, actelor normative,

regulamentelor şi documentelor interne ale instituţieifinanciare, pornind de la funcţiile pe care le deţin.

Auditul intern, de regulă, comunică datele direct conduceriide vârf a băncii.

Auditul intern este ansamblul coordonat al tuturor măsurilor adoptate în interiorul societăţii bancare pentru:

- protejarea activelor;-

promovarea eficacităţii exploatării;- asigurarea respectării dispoziţiilor legale;- asigurarea fidelităţii şi exactităţii informaţiei contabile.Comitetul de la Basel defineşte următoarele formele de audit

intern, specifice unui angajament de audit :a) audit financiar – în scopul evaluării credibilităţii

sistemului contabil şi informatic şi a situaţiilor financiareanuale;

b)

audit de conformitate – referitor la conformitateaactivităţii băncii cu legile, reglementările şi procedurile;

c) audit operaţional – constă în verificarea calităţii şiadecvării sistemelor şi procedurilor, analiza critică astructurii organizatorice, evaluarea adecvării metodelor şiresurselor în raport cu obiectivele stabilite;

d) audit al conducerii – cu obiectivul de a evalua din punct

de vedere calitativ modul în care este exercitată funcţia deconducere pentru îndeplinirea obiectivelor instituţiei decredit.

Auditul intern cuprinde:1. Controlul administrativ intern;2. Verificarea internă a operaţiilor;3. Autocontrolul salariaţilor;4. Controlul contabil intern.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 36/119

– 36 –

Elementele de bază ale sistemului de audit intern sunt:a) existenţa unui plan de organizare (definirea sarcinilor, a

limitelor de competenţă şi a răspunderilor; modul de

circulaţie a informaţiilor);b) competenţa şi integritatea personalului;c) existenţa unei documentaţii satisfăcătoare la nivelul

societăţii bancare respective (pornind de la producereainformaţiilor şi până la arhivarea acestora).

2. Tipologia misiunilor de auditMisiunea de audit este serviciul cu caracter de asigurare, la

finele căruia auditorul îşi exprimă opinia într-un raport în formăscrisă cu privire la imaginea pe care o oferă situaţiile bancare înceea ce priveşte întocmirea lor, sub toate aspectele semnificative,în conformitate cu cadrul general identificat de raportare bancară.Opinia auditorului sporeşte credibilitatea situaţiilor financiare,

oferind un grad înalt de asigurare, dar nu absolut.Eficienţa auditului intern derivă din funcţia pe care o înde-

plineşte în misiunile de audit , de analizare a performanţei decizieieconomice, oferind posibilitatea realizării variantei optime dintre

variantele posibile din combinarea economicităţii şi eficacităţii.Obiectivele fundamentale urmărite în cadrul unei misiuni de

audit bancar, sunt:-

autorizarea, care urmăreşte asigurarea tuturor deci-denţilor că în unitate au avut loc doar evenimente şitranzacţii autorizate;

- justificarea şi evaluarea, ce este necesară pentru asigurareaexistenţei şi valorii activelor înregistrate şi a faptului căsocietatea operează în conformitate cu politicile,procedurile şi metodele definite de conducere;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 37/119

– 37 –

- conformitatea, prin care se asigură înregistrarea corectă ainformaţiilor contabile şi de altă natură în concordanţă cupractica şi principiile universal acceptate, precum şi cu

legislaţia în vigoare;- arhivarea şi păstrarea informaţiilor , precum şi securitatea

acestora în timpul impus de lege.Misiunile de audit intern ce pot fi întreprinse sunt de tipuri

diferite, întrucât ele trebuie să corespundă unor obiective variate.Astfel, se disting:

1. Misiunile clasice sunt cele realizate în mod normal în

cadrul unui program de audit şi care vizează un sector deactivitate, un departament al băncii, o filială a acesteia etc.Obiectivele unei astfel de evaluări sunt cele tradiţionale pentruacest tip de misiune: securitatea, eficacitatea şi calitatea serviciilorbancare, respectarea dispoziţiilor legale de către bancă,fiabilitatea/exhaustivitatea informaţiilor etc.

2. Misiunile „flash” sunt misiuni scurte, având ca obiectiv realizarea rapidă a unui diagnostic sau verificarea rapidă a unuia

sau mai multor puncte specifice. Ele pot constitui o etapăpregătitoare a unei misiuni clasice, respectiv de luare la cunoştinţă,sau pot declanşa o astfel de misiune.

Obiectivele unei astfel de misiuni „flash” pot fi, spre exemplu:- de a verifica justificarea conturilor unui departament sau

ale unei sucursale (numărul conturilor utilizate, soldurileşi mişcările acestora);

- de a verifica existentul din tezaurul societăţii bancare, cumar fi numerarul, hârtiile de valoare, metalele preţioase etc.;- de a verifica controlul intern al unei secţii determinate etc.Aceste misiuni sunt, în general, declanşate la cererea

conducerii centrale a băncii. Ele pot fi foarte eficiente, deoarecefurnizează rezultatele rapid, sunt puţin costisitoare şi conţin unelement de imprevizibilitate.

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 38/119

– 38 –

3. Investigaţiile sunt declanşate ca urmare a apariţiei uneiprobleme specifice: pierderi, depăşiri de limite, fraude, deturnări etc.

Obiectivul lor este a ancheta circumstanţele care au condus

la apariţia problemei, a stabili responsabilităţile, a trageînvăţăminte şi a da recomandări pentru ca aceste situaţii să numai apară.

4. Misiunile tematice sau transversale au drept scopstudierea unei problematici identificate în prealabil, care seregăseşte în toată banca, funcţia comercială a băncii (activitatea de

vânzare a produselor şi serviciilor băncii), gestiunea riscurilor de

credit sau a riscurilor de dobândă, capacitatea informaticii de asatisface nevoile diverşilor utilizatori, eficienţa funcţiei de controlde gestiune sau de gestiune a activului şi pasivului etc.

Acest tip de misiune are rolul unei consultanţe interne şiconstituie prelungirea firească a funcţiei de audit.

5. Auditul de management. Acest tip de misiune depăşeşterolul tradiţional al auditului, în sensul în care, la obiectivele clasice,se adaugă o apreciere motivată a capacităţii oamenilor şi a

organizaţiei de a profita de mediu şi de mijloacele disponibile.Aceasta este o sarcină grea, care cere auditori experimentaţi şiadevăraţi profesionişti. Evaluarea trebuie însoţită de recomandărişi se desfăşoară având în vedere mai multe aspecte:

- pertinenţa obiectivelor fixate;- calitatea personalului şi a conducerii băncii;- performanţele realizate în funcţie de obiectivele fixate şi de

mediu.

3. Etapele implementării misiunii de audit

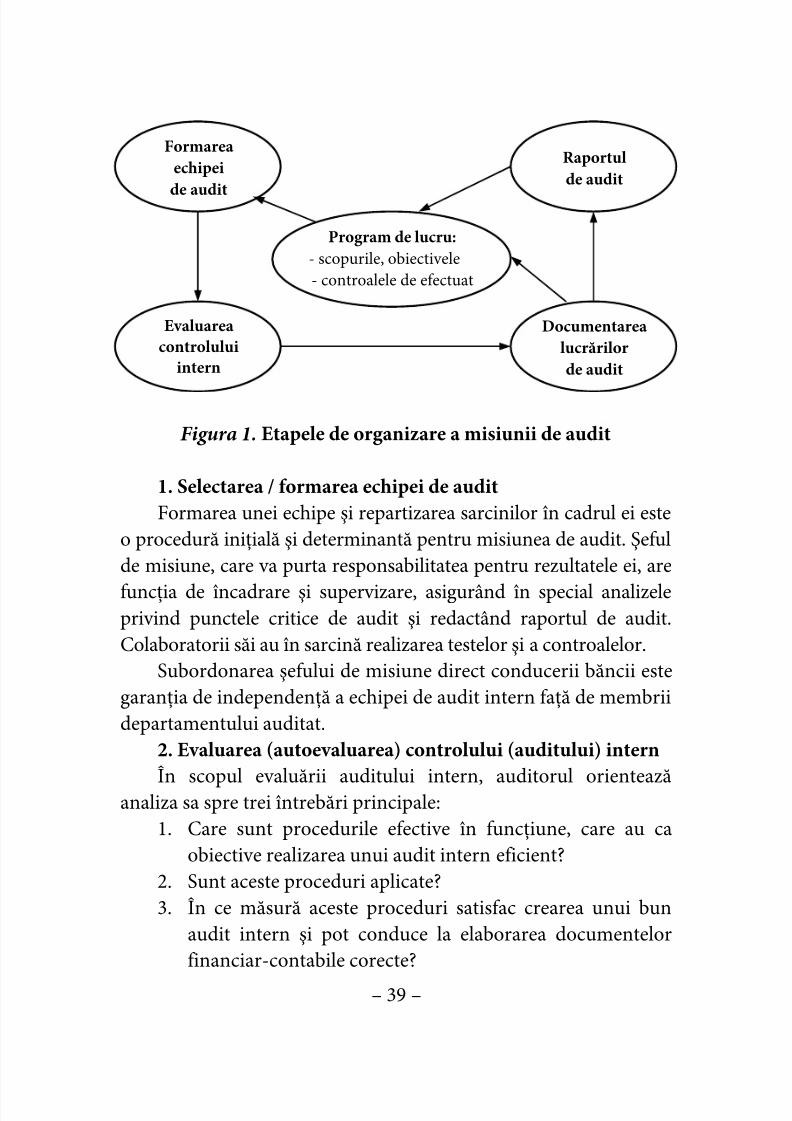

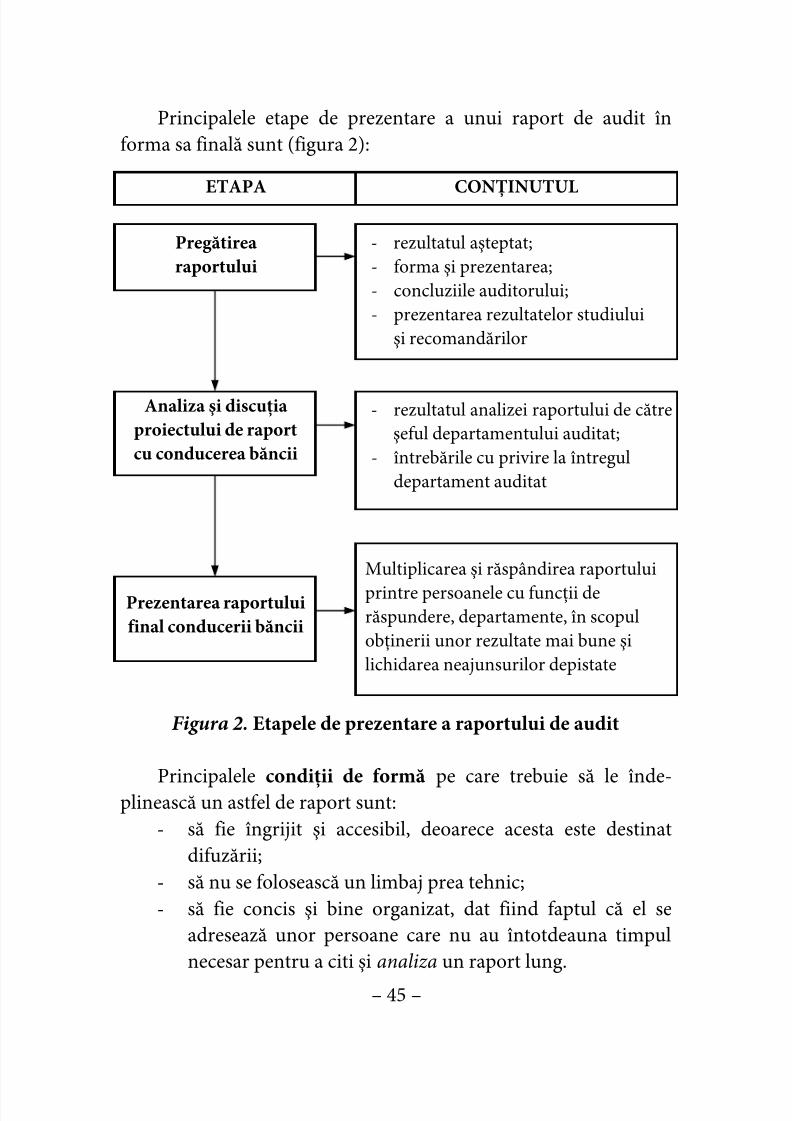

Indiferent de tipul auditului, organizarea misiunii de audit sedesfăşoară prin următoarele etape (figura 1):

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 39/119

– 39 –

Figura 1. Etapele de organizare a misiunii de audit

1. Selectarea / formarea echipei de auditFormarea unei echipe şi repartizarea sarcinilor în cadrul ei este

o procedură iniţială şi determinantă pentru misiunea de audit. Şefulde misiune, care va purta responsabilitatea pentru rezultatele ei, are

funcţia de încadrare şi supervizare, asigurând în special analizeleprivind punctele critice de audit şi redactând raportul de audit.Colaboratorii săi au în sarcină realizarea testelor şi a controalelor.

Subordonarea şefului de misiune direct conducerii băncii estegaranţia de independenţă a echipei de audit intern faţă de membriidepartamentului auditat.

2. Evaluarea (autoevaluarea) controlului (auditului) intern

În scopul evaluării auditului intern, auditorul orienteazăanaliza sa spre trei întrebări principale:1. Care sunt procedurile efective în funcţiune, care au ca

obiective realizarea unui audit intern eficient?2. Sunt aceste proceduri aplicate?3. În ce măsură aceste proceduri satisfac crearea unui bun

audit intern şi pot conduce la elaborarea documentelorfinanciar-contabile corecte?

Formareaechipei

de audit

Evaluareacontrolului

intern

Raportulde audit

Documentarealucrărilorde audit

Program de lucru:- scopurile, obiectivele- controalele de efectuat

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 40/119

– 40 –

Auditorii nu trebuie să verifice ansamblul controlului intern,ci numai acele elemente pe care vor să se sprijine, alcătuind un program de verificare, care cuprinde următoarele etape:

a)

descrierea procedurilor utilizate pentru elaborarea documen-telor generalizatoare de informaţie, stabilirea circulaţieidocumentelor şi a sistemelor de contabilizare a acestora;

b) efectuarea testelor de conformitate, care vor demonstra căprocedurile au fost corect înţeleasă şi corespundeprocedurilor aplicate în unitatea respectivă;

c) evaluarea preliminară pentru evidenţierea punctelor slabe

şi forte ale procedurilor sistemului contabil şi de controlintern;d) efectuarea testelor de permanenţă în scopul verificării dacă

punctele forte sau slabe fac obiectul unei aplicări efective şiconstante;

e) evaluarea definitivă şi documentul de sinteză, în care seprecizează: punctele forte; punctele slabe, ca urmare aconceperii defectuoase a sistemului de control intern;

punctele slabe datorate unor aplicări eronate procedurilorsistemului.

Auditorul semnalează conducerii, oral sau în scris, observaţiile pecare le are asupra controlului intern. Dacă descoperă lacune grave, elpoate refuza întocmirea actului rezultativ sau poate sugera ideiprivind ameliorarea mediului existent.

3. Controlul conturilor

În funcţie de veridicitatea informaţiilor obţinute în etapeleprecedente, auditorul stabileşte programele de control alconturilor, pe baza cărora să poată obţine elementele probante,necesare fundamentării opiniei sale.

Programul de control al conturilor poate fi:- restrâns, când controlul intern permite un grad înalt de

încredere că înregistrările contabile ale operaţiunilor suntreale, veridice;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 41/119

– 41 –

- extins, când nu se poate sprijini pe concluziile controluluiintern.

Pentru obţinerea rezultatelor veridice, auditorul utilizează

următoarele tehnici de control : • inspecţia fizică şi observaţia;• confirmarea directă de la terţi;• examenul documentelor primite de către bancă şi care

servesc ca documente justificative la operaţiunilorrespective;

• examenul documentelor emise de către bancă;•

controlul aritmetic;• analizele, estimările şi confruntările între informaţii şi

documente;• examenul analitic, care constă în:

- efectuarea de comparaţii între datele care rezultă dinconturile anuale şi datele anterioare şi previzionale alesocietăţii bancare;

- analiza abaterilor şi tendinţelor; studiul şi analiza

elementelor neobişnuite ce rezultă din comparaţiileefectuate;

- sinteza informaţiilor verbale obţinute de la personalulde execuţie sau de conducere a băncii.

Ţinând cont de numărul mare de operaţiuni care se efectueazăde către o societate bancară, auditorul nu poate verifica integralrulajele sau soldurile unui cont; el va căuta elementele probante

prin analiza unui eşantion adecvat, utilizând tehnica sondajului. Sondajul este definit ca o tehnică ce constă în selecţionareaunui anumit număr sau părţi dintr-o mulţime, aplicarea la acesteaa tehnicilor de verificare şi extrapolarea rezultatelor obţinuteasupra eşantionului la întreaga masă sau mulţime.

Auditorul poate folosi:- sondajul statistic;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 42/119

– 42 –

- sondajul nestatistic, bazat exclusiv pe experienţa sa pro-fesională, care însă nu permite o extrapolare riguroasă arezultatelor obţinute asupra întregii activităţi bancare.

Alegerea eşantionului trecut prin sondaj trebuie bineidentificat: numărul de elemente sau valoarea cumulată în funcţiede natura sondajului efectuat; identificarea criteriilor care vorpermite să se decidă în timpul efectuării sondajului dacă elementuleste corect sau nu; cifrarea ratei de anomalii şi de erori maximacceptabile.

4. Documentarea lucrărilor de audit

În cadrul documentării lucrărilor de audit se completeazăurmătoarele documente:1. Dosarul exerciţiului cuprinde totalitatea elementelor unei

misiuni de la organizarea misiunii şi până la redactarea raportului.Dosarul exerciţiului cuprinde:- planificarea misiunii:- note asupra utilizării lucrărilor de control efectuate de

către alţii;

- datele şi durata vizitelor- ciclurile de intervenţie;- compunerea echipei;- data de emitere a raportului;- bugetul de timp şi realizarea lui;- supervizarea lucrărilor :- note asupra studierii dosarelor şi stabilirea soluţiilor la

problemele ridicate;- aprobarea tuturor deciziilor importante care pot afecta

planificarea, programul lucrărilor, executarea lor, conclu-ziile lucrărilor şi conţinutul raportului de audit;

- aprecierea controlului intern:- evaluarea punctelor forte, a punctelor slabe şi a zonelor de

risc;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 43/119

– 43 –

- foi de lucru privind bazele de stabilire ale sondajelorasupra funcţionării sistemelor şi detalii asupra sondajelorefectuate;

-comentarii asupra anomaliilor descoperite;

- obţinerea de elemente probante:- program de lucru;- foi de lucru cuprinzând: obiectivul, detalii asupra

lucrărilor efectuate, eventuale comentarii şi concluzii;- documente sau copii de documente de la unitate sau de la

terţi, justificând cifrele examinate;-

detalii asupra conturilor anuale, comparaţii şi explicaţiiale diferitelor variaţii, precum şi concluzii;- sinteza generală a rezultatelor în diferitele etape ale

misiunii şi tratarea distinctă a punctelor care ar putea aveao influenţă asupra deciziei de certificare;

- foi de lucru cu privire la faptele delictuale.2. Dosarul permanent permite evitarea repetării în fiecare an a

unor lucrări şi transmiterea de la un exerciţiu la altul a elementelor

de cunoaştere a băncii.Elementele unui dosar permanent sunt:• fişa de caracterizare a unităţii auditate;• scurtul istoric al unităţii auditate;• organigrama unităţii auditate;• persoanele care angajează unitatea auditată;• conturile anuale ale ultimelor exerciţii;

• note asupra statutului;• procesele verbale ale Consiliului de Administraţie şi ale

Adunării Generale a Acţionarilor;• structura grupului;• contracte, asigurări.Pentru a-şi îndeplini rolul de informare, dosarul permanent

trebuie ţinut la zi:• să fie eliminate informaţiile perimate;

5/17/2018 50810744 Control Si Audit Intern Bancar - slidepdf.com

http://slidepdf.com/reader/full/50810744-control-si-audit-intern-bancar 44/119

– 44 –

• să nu conţină documente voluminoase ale unităţii supuse verificării.

Când se lucrează asupra unor posturi din conturile anuale sau

în alte domenii, auditorul poate:• cerceta dacă informaţiile privind subiectul se găsesc în

dosarul permanent;• verifica dacă se prevede aducerea la zi a dosarului

permanent.În concluzie, un dosar permanent trebuie să cuprindă toate

informaţiile permanente asupra operaţiunii sau structurii

controlate şi în special: organigrama departamentului; statisticiletranzacţiilor; descrierea procedurilor; o analiză a punctelorimportante din controlul intern; diverse informaţii sau documentecu caracter permanent; rapoartele anterioare.

3. Dosarul de lucru pentru o misiune prin sondaj trebuie săcuprindă în mod clar toate fişele de lucru elaborate, care conţinoperaţiunile selecţionate pentru control, anomaliile găsite şiconcluziile. Acest dosar trebuie aprobat în mod obligatoriu de

către şeful misiunii.Totalitatea dosarelor întocmite se păstrează şi se pune la

dispoziţia controlorilor externi, care vor putea aprecia astfelcalitatea controalelor efectuate.

5. Programele de lucru detaliateSunt definite înaintea declanşării misiunii şi după ce s-a definit

strategia de audit. Ele conţin obiectivele şi controalele ce urmează a fi

efectuate pentru secţiunile cuprinse în dosarul de lucru.6. Rapoartele auditului de calitate Raportul de audit este suportul şi scopul oricărei misiuni. El