4.1 25x3 4.1 - @@ Home - KKU Web Hosting · แบบฝึกหัดบทที่ 4...

22

1 แบบฝึกหัดบทที่ 4 กระดาษทําการ 10 ช่อง การปิดบัญชี และงบการเงิน 4.1 บริษัท หลังคามุงจาก จํากัด ณ วันที่ 30 มิถุนายน 25x3 4.1.1 ให้กําหนด เลขที่บัญชี บันทึกปรับปรุงรายการในสมุดรายวันทั่วไป 1) ค่าเบี้ยประกันภัย ณ วันสิ้นงวด 30 มิถุนายน x3 ในวันที่จ่ายเงิน กิจการบันทึกค่าเบี้ยประกันภัย เป็น สินทรัพย์ (ค่าเบี้ยประกันภัยจ่ายล่วงหน้า) ปรับปรุงรายการ Dr. ค่าเบี้ยประกันภัย (5...) 4,900 Cr. ค่าเบี้ยประกันภัยจ่ายล่วงหน้า (1...) 4,900 2) รายได้ค่าเช่า ปรับปรุงรายการ Dr. รายได้ค่าเช่าค้างรับ (1...) 4,000 Cr. รายได้ค่าเช่า (4...) 4,000 3) ดอกเบี้ยรับ ดอกเบี้ยรับ 5% ต่อปี ของตั๋วเงินรับ 16,000 บาท ได้รับตั๋วเงินวันที่ 1 มี.ค. x3 – 30 มิ.ย. x3 ดอกเบี้ยรับ สําหรับปี x3 = (16,000 x 5%) x 4/12 = 266.67 บาท ปรับปรุงรายการ Dr. ดอกเบี้ยค้างรับ (1...) 266.67 Cr. ดอกเบี้ยรับ (4...) 266.67 4) วัสดุสํานักงานคงเหลือ วัสดุคงเหลือต้นงวด – วัสดุคงเหลือปลายงวด = วัสดุใช้ไป 3,500 – 1,200 = 2,300 ปรับปรุงรายการ Dr. วัสดุสิ้นเปลืองใช้ไป (5...) 2,300 Cr. วัสดุสิ้นเปลือง (1...) 2,300 5) ค่าเสื่อมราคา อาคาร ราคาทุน 220,000 บาท ใช้งานมาตั้งแต่งวดที่แล้ว ดังนั้น ในปี 25x2 เกิดการใช้สินทรัพย์ 12 เดือน (1 ก.ค. 25x2 – 30 มิ.ย. 25x3) ค่าเสื่อมราคา สําหรับ ปี = (220,000 – 0) x 10% = 22,000 บาท อุปกรณ์ ราคาทุน 65,000 บาท ใช้งานตั้งแต่ต้นงวด ดังนั้น ในปี 25x2 เกิดการใช้สินทรัพย์ 12 เดือน (1 ก.ค. 25x2 – 30 มิ.ย. 25x3) 1 ธ.ค. x2 30 มิ.ย. x3 7 เดือน 5 เดือน 8,400*(7/12) 8,400*(5/12) = 4,900 = 3,500 ค่าเบี้ยประกันภัย ค่าเบี้ยประกันภัยจ่ายล่วงหน้า

Transcript of 4.1 25x3 4.1 - @@ Home - KKU Web Hosting · แบบฝึกหัดบทที่ 4...

1

แบบฝึกหัดบทที่ 4 กระดาษทําการ 10 ช่อง การปิดบัญชี และงบการเงิน

4.1 บริษัท หลังคามุงจาก จํากัด ณ วันที่ 30 มิถุนายน 25x3 4.1.1 ให้กําหนด เลขที่บัญชี บันทึกปรับปรุงรายการในสมุดรายวันทั่วไป

1) ค่าเบี้ยประกันภัย ณ วันสิ้นงวด 30 มิถุนายน x3

ในวันที่จ่ายเงิน กิจการบันทึกค่าเบี้ยประกันภัย เป็น สินทรัพย์ (ค่าเบี้ยประกันภัยจ่ายล่วงหน้า) ปรับปรุงรายการ Dr. ค่าเบี้ยประกันภัย (5...) 4,900 Cr. ค่าเบี้ยประกันภัยจ่ายล่วงหน้า (1...) 4,900

2) รายได้ค่าเช่า ปรับปรุงรายการ Dr. รายได้ค่าเช่าค้างรับ (1...) 4,000 Cr. รายได้ค่าเช่า (4...) 4,000

3) ดอกเบี้ยรับ

ดอกเบี้ยรับ 5% ต่อปี ของตั๋วเงินรับ 16,000 บาท ได้รับต๋ัวเงินวันที่ 1 มี.ค. x3 – 30 มิ.ย. x3 ดอกเบี้ยรับ สําหรับปี x3 = (16,000 x 5%) x 4/12 = 266.67 บาท ปรับปรุงรายการ Dr. ดอกเบี้ยค้างรับ (1...) 266.67 Cr. ดอกเบี้ยรับ (4...) 266.67

4) วัสดุสํานักงานคงเหลือ วัสดุคงเหลือต้นงวด – วัสดุคงเหลือปลายงวด = วัสดุใช้ไป 3,500 – 1,200 = 2,300 ปรับปรุงรายการ Dr. วัสดุสิ้นเปลืองใช้ไป (5...) 2,300 Cr. วัสดุสิ้นเปลือง (1...) 2,300

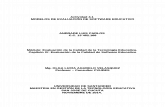

5) ค่าเสื่อมราคา

อาคาร ราคาทุน 220,000 บาท ใช้งานมาตั้งแต่งวดที่แล้ว ดังนั้น ในปี 25x2 เกิดการใช้สินทรัพย์ 12 เดือน (1 ก.ค. 25x2 – 30 มิ.ย. 25x3) ค่าเสื่อมราคา สําหรับ ปี = (220,000 – 0) x 10% = 22,000 บาท อุปกรณ์ ราคาทุน 65,000 บาท ใช้งานตั้งแต่ต้นงวด ดังนั้น ในปี 25x2 เกิดการใช้สินทรัพย์ 12 เดือน (1 ก.ค. 25x2 – 30 มิ.ย. 25x3)

1 ธ.ค. x2 30 มิ.ย. x3

7 เดือน 5 เดือน

8,400*(7/12) 8,400*(5/12) = 4,900 = 3,500

ค่าเบี้ยประกันภัย ค่าเบี้ยประกันภัยจ่ายล่วงหน้า

2

ค่าเสื่อมราคา สําหรับ ปี = (65,000 – 0) x 10% = 6,500 บาท ปรับปรุงรายการ Dr. ค่าเสื่อมราคา-อาคาร (5...) 22,000 Cr. ค่าเสื่อมราคาสะสม-อาคาร (1...) 22,000 Dr. ค่าเสื่อมราคา-อุปกรณ์ (5...) 6,500 Cr. ค่าเสื่อมราคาสะสม-อุปกรณ์ (1...) 6,500

6) ดอกเบี้ยจ่าย

ดอกเบี้ยจ่ายสําหรับ 1 ม.ค. x2 – 30 มิ.ย. x3 = (200,000 x 7%) x 6/12 = 7,000 ปรับปรุงรายการ Dr. ดอกเบี้ยจ่าย (5...) 7,000 Cr. ดอกเบี้ยค้างจ่าย (2...) 7,000

7) ค่าเผื่อหนี้สงสัยจะสูญ

2% ของยอดลูกหนี้ปลายงวด = 52,000 x 2% = 1,040 บาท ปรับปรุงรายการ บันทึกค่าเผื่อหนี้สงสัยจะสูญปีแรก Dr. หนี้สงสัยจะสูญ (5...) 1,040 Cr. ค่าเผื่อหนี้สงสัยจะสูญ (1...) 1,040

8) ค่าใช้จ่ายค้างจ่าย

ปรับปรุงรายการ Dr. ค่าสาธารณูปโภค (5...) 31,000 Cr. ค่าสาธารณูปโภคค้างจ่าย (2...) 31,000

3

4.1.2 ปิดบัญชีในสมุดรายวันทั่วไป ณ วันที่ 28 กุมภาพันธ์ 25xx

สมุดรายวันทั่วไป หน้า ว.ด.ป. รายการ เลขที่

บัญชี เดบิต เครดิต

25 x 3 มิ.ย. 30 รายการปิดบัญชี

รายได้ค่าบริการ 4xx 116,000 รายได้ค่าเช่า 4xx 4,000 ดอกเบี้ยรับ 4xx 266.67 กําไรขาดทุน 3xx 120,266.67 ปิดบัญชีรายได้ เป็นบัญชีกําไรขาดทุน กําไรขาดทุน 3xx 83,740 เงินเดือน 5xx 7,000 ค่าใช้จ่ายเบ็ดเตล็ด 5xx 2,000 ค่าเบี้ยประกันภัย 5xx 4,900 วัสดุสิ้นเปลืองใช้ไป 5xx 2,300 ค่าเสื่อมราคา-อาคาร 5xx 22,000 ค่าเสื่อมราคา-อุปกรณ์ 5xx 6,500 ดอกเบี้ยจ่าย 5xx 7,000 หนี้สงสัยจะสูญ 5xx 1,040 ค่าสาธารณูปโภค 5xx 31,000 ปิดบัญชีค่าใช้จ่ายต่างๆ เข้าบัญชีกําไรขาดทุน กําไรขาดทุน 3xx 36,526.67 ทุน 3xx 36,526.67 ปิดบัญชีกําไรขาดทุนเข้าทุน ทุน 3xx 4,100 ถอนใช้ส่วนตัว 3xx 4,100 ปิดบัญชี ถอนใช้ส่วนตัวเข้าทุน

4

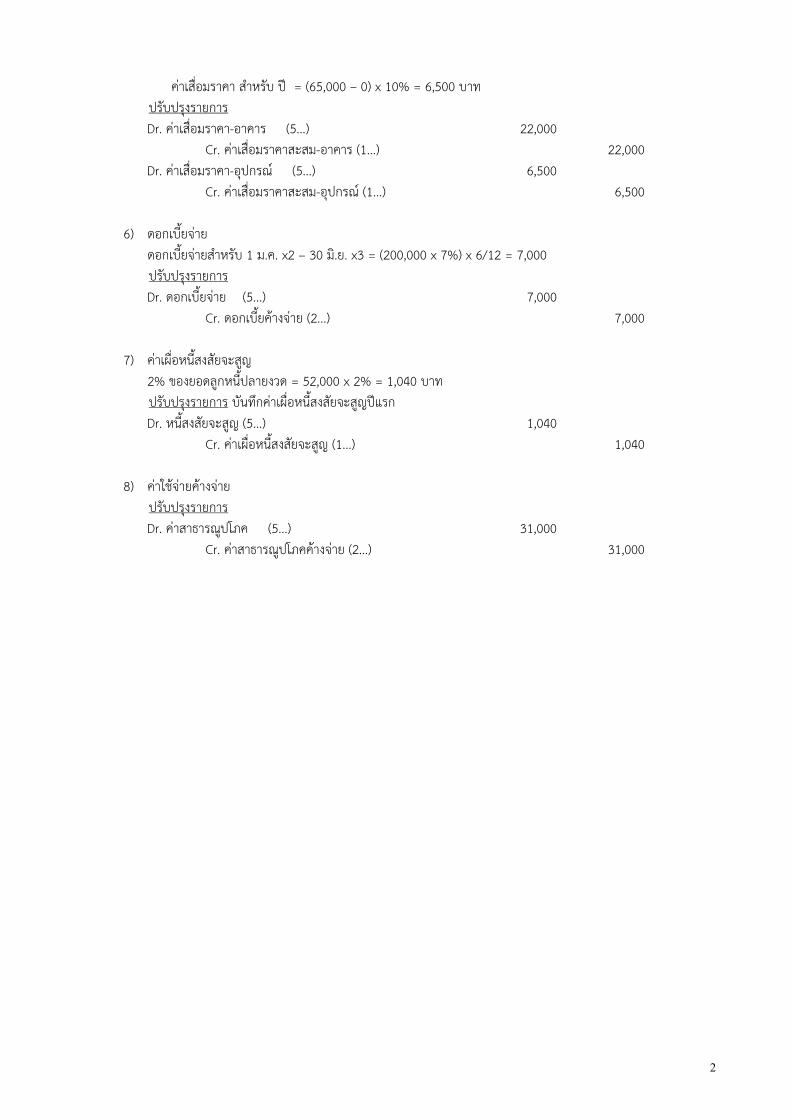

4.1.3 กระดาษทําการ 10 ช่อง บริษัท หลังคามุงจาก จํากัด

กระดาษทําการ สําหรับปี สิ้นสุดวันที่ 30 มิถุนายน 25x3

ชื่อบัญชี เลขที่บัญช ี

งบทดลองก่อนปรับปรุง รายการปรับปรุง งบทดลองหลังปรับปรุง งบกําไรขาดทุน งบดุล เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต

เงินสด 1.. 81,000 81,000 81,000 ลูกหนี้การค้า 1.. 52,000 52,000 52,000 ตั๋วเงินรับ 1.. 16,000 6,000 16,000 รายได้ค่าเช่าค้างรับ 1.. 46,000 2) 4,000 50,000 50,000 ค่าเบี้ยประกันภัยจ่ายล่วงหน้า 1.. 8,400 1) 4,900 3,500 3,500 วัสดุสํานักงาน 1.. 3,500 4) 2,300 1,200 1,200 ที่ดิน 1.. 250,000 250,000 250,000 อาคาร 1.. 220,000 220,000 220,000 ค่าเสื่อมราคาสะสม-อาคาร 1.. 44,000 5) 22,000 66,000 66,000 อุปกรณ์ทําความสะอาด 1.. 65,000 65,000 65,000 เจ้าหนี้การค้า 2.. 95,000 95,000 95,000 เงินกู้ระยะยาว 2.. 200,000 200,000 200,000 ทุน 3.. 300,000 300,000 300,000 ถอนใช้ส่วนตัว 3.. 4,100 4,100 4,100 รายได้ค่าบริการ 4.. 116,000 116,000 116,000 เงินเดือน 5.. 7,000 7,000 7,000 ค่าใช้จ่ายเบ็ดเตล็ด 5.. 2,000 2,000 2,000 755,000 755,000

5

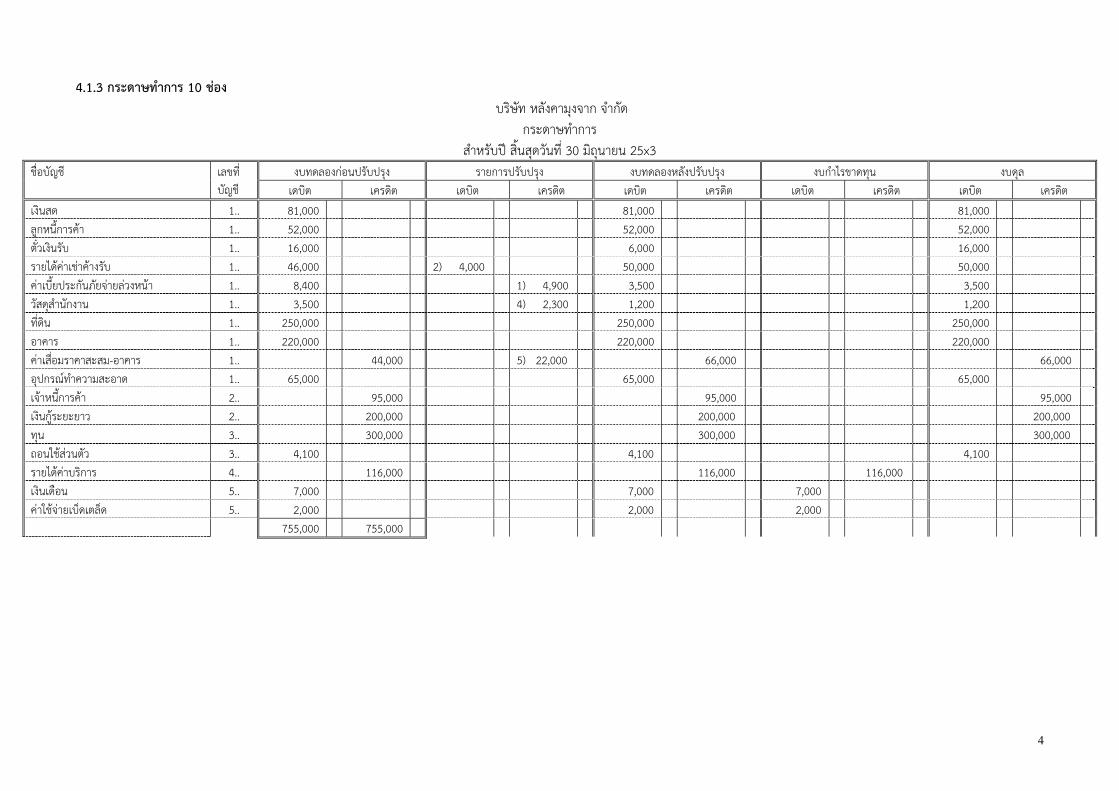

บริษัท หลังคามุงจาก จํากัด กระดาษทําการ

สําหรับปี สิ้นสุดวันที่ 30 มิถุนายน 25x3 ชื่อบัญชี เลขที่

บัญช ีงบทดลองก่อนปรับปรุง รายการปรับปรุง งบทดลองหลังปรับปรุง งบกําไรขาดทุน งบดุล

เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต ค่าเบี้ยประกันภัย 5.. 1) 4,900 4,900 4,900 รายได้ค่าเช่า 4.. 2) 4,000 4,000 4,000 ดอกเบี้ยค้างรับ 1.. 3) 266 67 266 67 266 67 ดอกเบี้ยรับ 4.. 3) 266 67 266 67 266 67 วัสดุสิ้นเปลืองใช้ไป 5.. 4) 2,300 2,300 2,300 ค่าเสื่อมราคา-อาคาร 5.. 5)22,000 22,000 22,000 ค่าเสื่อมราคา-อุปกรณ์ 5.. 5) 6,500 6,500 6,500 ค่าเสื่อมราคาสะสม-อุปกรณ์ 1.. 5) 6,500 6,500 6,500 ดอกเบี้ยจ่าย 5.. 6) 7,000 7,000 7,000 ดอกเบี้ยค้างจ่าย 2.. 6) 7,000 7,000 7,000 หนี้สงสัยจะสูญ 5.. 7) 1,040 1,040 1,040 ค่าเผื่อหนี้สงสัยจะสูญ 1.. 7) 1,040 1,040 1,040 ค่าสาธารณูปโภค 5.. 8)31,000 31,000 31,000 ค่าสาธารณูปโภคค้างจ่าย 2.. 8)31,000 31,000 31,000 79,006 67 79,006 67 826,806 67 826,806 67 83,740 120,266 67 743,066 67 706,540 - กําไรสุทธิ 3.. 36,526 67 36,526 67 120,266 67 120,266 67 743,066 67 743,066 67

6

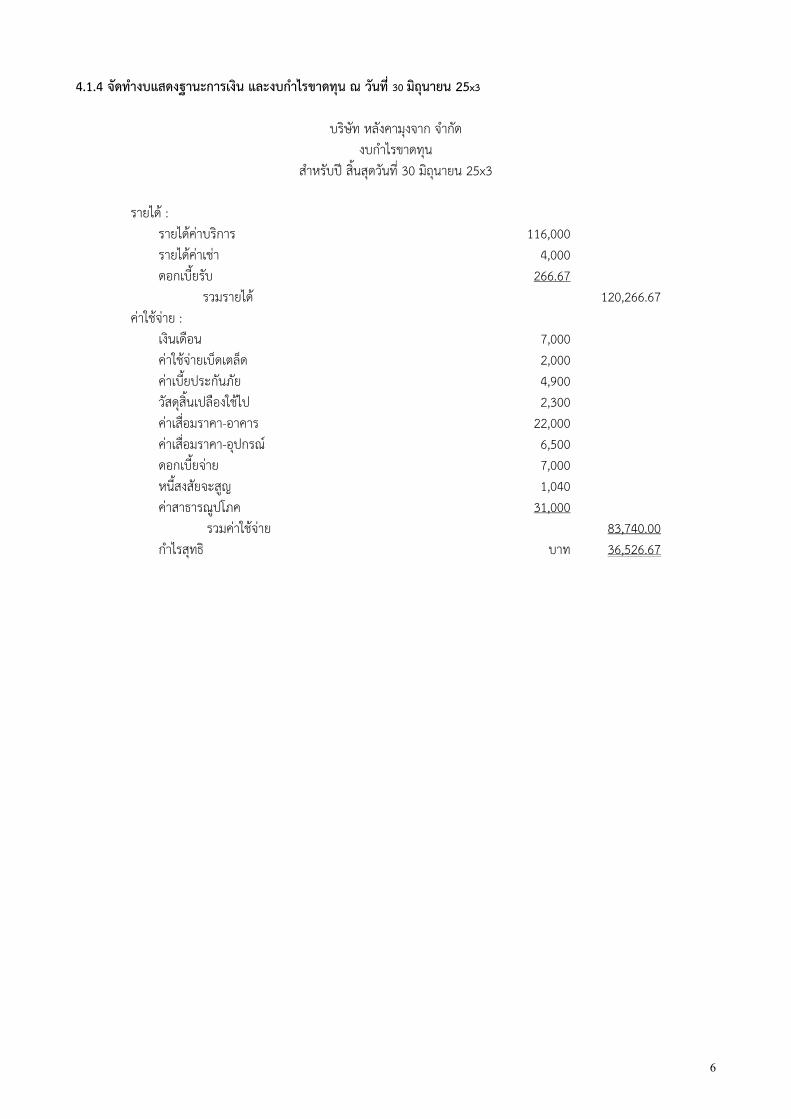

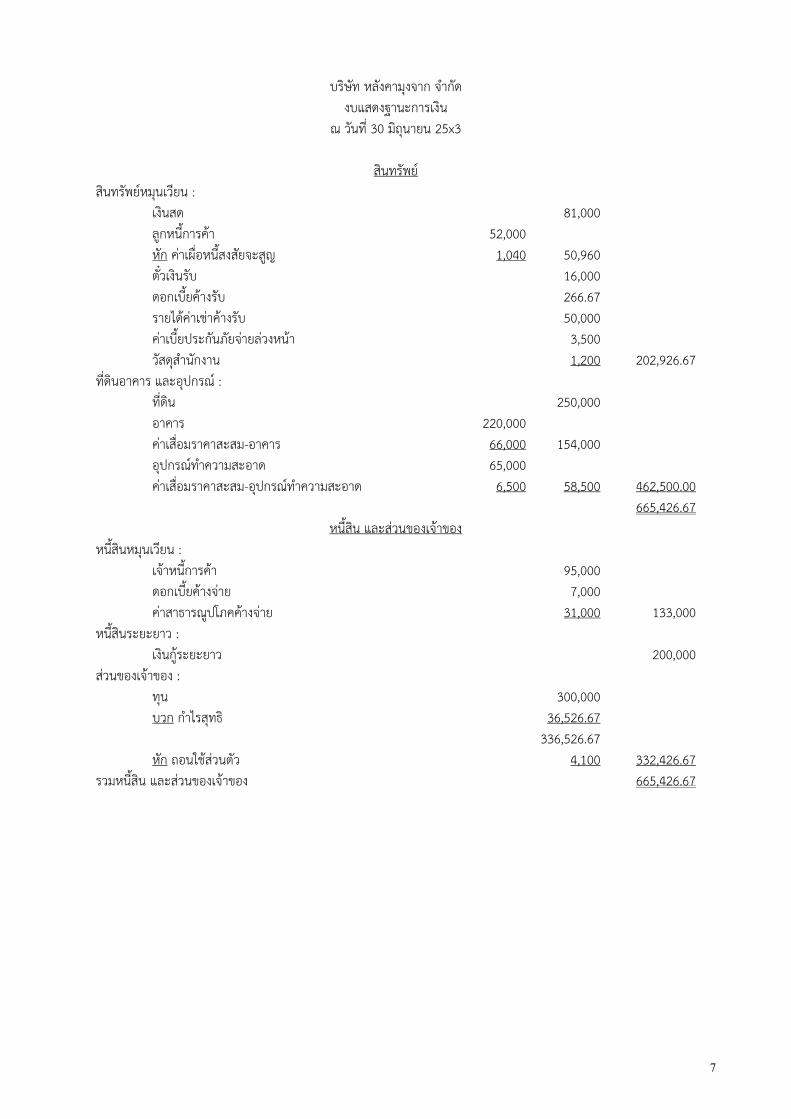

4.1.4 จัดทํางบแสดงฐานะการเงิน และงบกําไรขาดทุน ณ วันที่ 30 มิถุนายน 25x3

บริษัท หลังคามุงจาก จํากัด งบกําไรขาดทุน

สําหรับปี สิ้นสุดวันที่ 30 มิถุนายน 25x3

รายได้ : รายได้ค่าบริการ 116,000 รายได้ค่าเช่า 4,000 ดอกเบี้ยรับ 266.67 รวมรายได้ 120,266.67 ค่าใช้จ่าย : เงินเดือน 7,000 ค่าใช้จ่ายเบ็ดเตล็ด 2,000 ค่าเบี้ยประกันภัย 4,900 วัสดุสิ้นเปลืองใช้ไป 2,300 ค่าเสื่อมราคา-อาคาร 22,000 ค่าเสื่อมราคา-อุปกรณ์ 6,500 ดอกเบี้ยจ่าย 7,000 หนี้สงสัยจะสูญ 1,040 ค่าสาธารณูปโภค 31,000 รวมค่าใช้จ่าย 83,740.00 กําไรสุทธิ บาท 36,526.67

7

บริษัท หลังคามุงจาก จํากัด งบแสดงฐานะการเงิน

ณ วันที่ 30 มิถุนายน 25x3

สินทรัพย์ สินทรัพย์หมุนเวียน : เงินสด 81,000 ลูกหนี้การค้า 52,000 หัก ค่าเผื่อหนี้สงสัยจะสูญ 1,040 50,960 ต๋ัวเงินรับ 16,000 ดอกเบี้ยค้างรับ 266.67 รายได้ค่าเช่าค้างรับ 50,000 ค่าเบี้ยประกันภัยจ่ายล่วงหน้า 3,500 วัสดุสํานักงาน 1,200 202,926.67 ท่ีดินอาคาร และอุปกรณ์ : ท่ีดิน 250,000 อาคาร 220,000 ค่าเสื่อมราคาสะสม-อาคาร 66,000 154,000 อุปกรณ์ทําความสะอาด 65,000 ค่าเสื่อมราคาสะสม-อุปกรณ์ทําความสะอาด 6,500 58,500 462,500.00 665,426.67

หนี้สิน และส่วนของเจ้าของ หนี้สินหมุนเวียน : เจ้าหนี้การค้า 95,000 ดอกเบี้ยค้างจ่าย 7,000 ค่าสาธารณูปโภคค้างจ่าย 31,000 133,000 หนี้สินระยะยาว : เงินกู้ระยะยาว 200,000 ส่วนของเจ้าของ : ทุน 300,000 บวก กําไรสุทธิ 36,526.67 336,526.67 หัก ถอนใช้ส่วนตัว 4,100 332,426.67 รวมหนี้สิน และส่วนของเจ้าของ 665,426.67

8

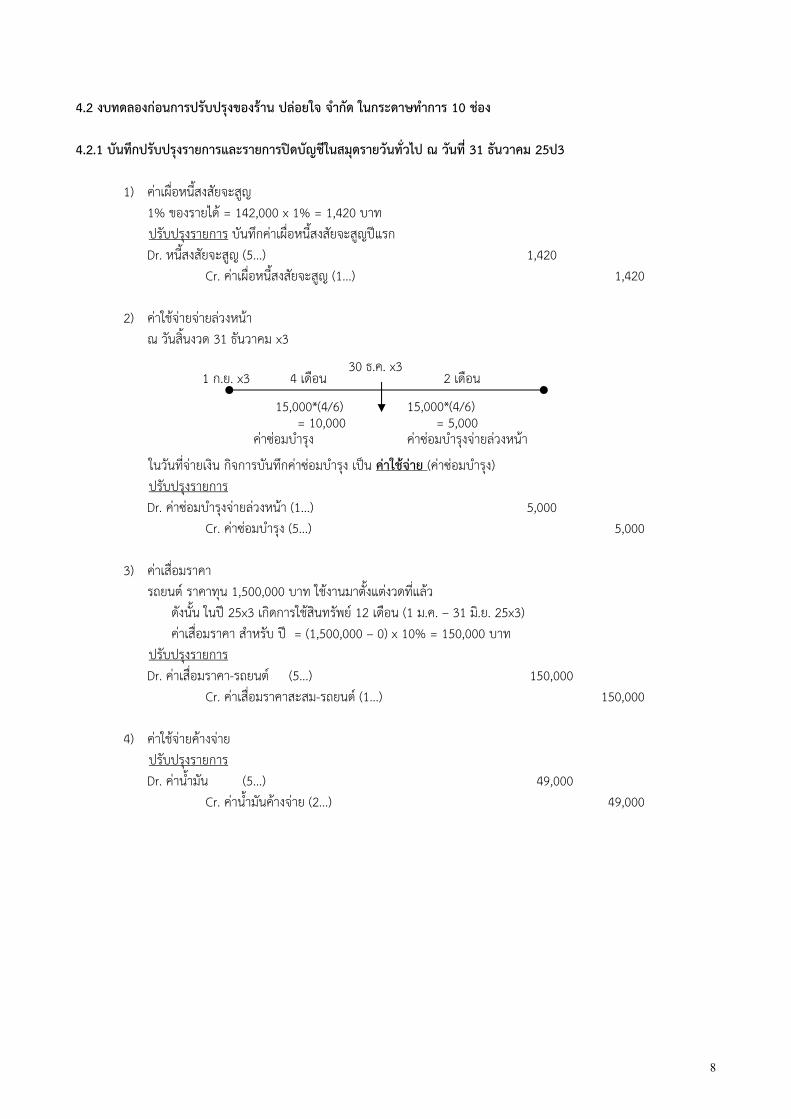

4.2 งบทดลองก่อนการปรับปรุงของร้าน ปล่อยใจ จํากัด ในกระดาษทําการ 10 ช่อง 4.2.1 บันทึกปรับปรุงรายการและรายการปิดบัญชีในสมุดรายวันทั่วไป ณ วันที่ 31 ธันวาคม 25ป3

1) ค่าเผื่อหนี้สงสัยจะสูญ

1% ของรายได้ = 142,000 x 1% = 1,420 บาท ปรับปรุงรายการ บันทึกค่าเผื่อหนี้สงสัยจะสูญปีแรก Dr. หนี้สงสัยจะสูญ (5...) 1,420 Cr. ค่าเผื่อหนี้สงสัยจะสูญ (1...) 1,420

2) ค่าใช้จ่ายจ่ายล่วงหน้า

ณ วันสิ้นงวด 31 ธันวาคม x3

ในวันที่จ่ายเงิน กิจการบันทึกค่าซ่อมบํารุง เป็น ค่าใช้จ่าย (ค่าซ่อมบํารุง) ปรับปรุงรายการ Dr. ค่าซ่อมบํารุงจ่ายล่วงหน้า (1...) 5,000 Cr. ค่าซ่อมบํารุง (5...) 5,000

3) ค่าเสื่อมราคา

รถยนต์ ราคาทุน 1,500,000 บาท ใช้งานมาตั้งแต่งวดที่แล้ว ดังนั้น ในปี 25x3 เกิดการใช้สินทรัพย์ 12 เดือน (1 ม.ค. – 31 มิ.ย. 25x3) ค่าเสื่อมราคา สําหรับ ปี = (1,500,000 – 0) x 10% = 150,000 บาท ปรับปรุงรายการ Dr. ค่าเสื่อมราคา-รถยนต์ (5...) 150,000 Cr. ค่าเสื่อมราคาสะสม-รถยนต์ (1...) 150,000

4) ค่าใช้จ่ายค้างจ่าย

ปรับปรุงรายการ Dr. ค่าน้ํามัน (5...) 49,000 Cr. ค่าน้ํามันคา้งจ่าย (2...) 49,000

1 ก.ย. x3 30 ธ.ค. x3

4 เดือน 2 เดือน

15,000*(4/6) 15,000*(4/6) = 10,000 = 5,000

ค่าซ่อมบํารุง ค่าซ่อมบํารุงจ่ายล่วงหน้า

9

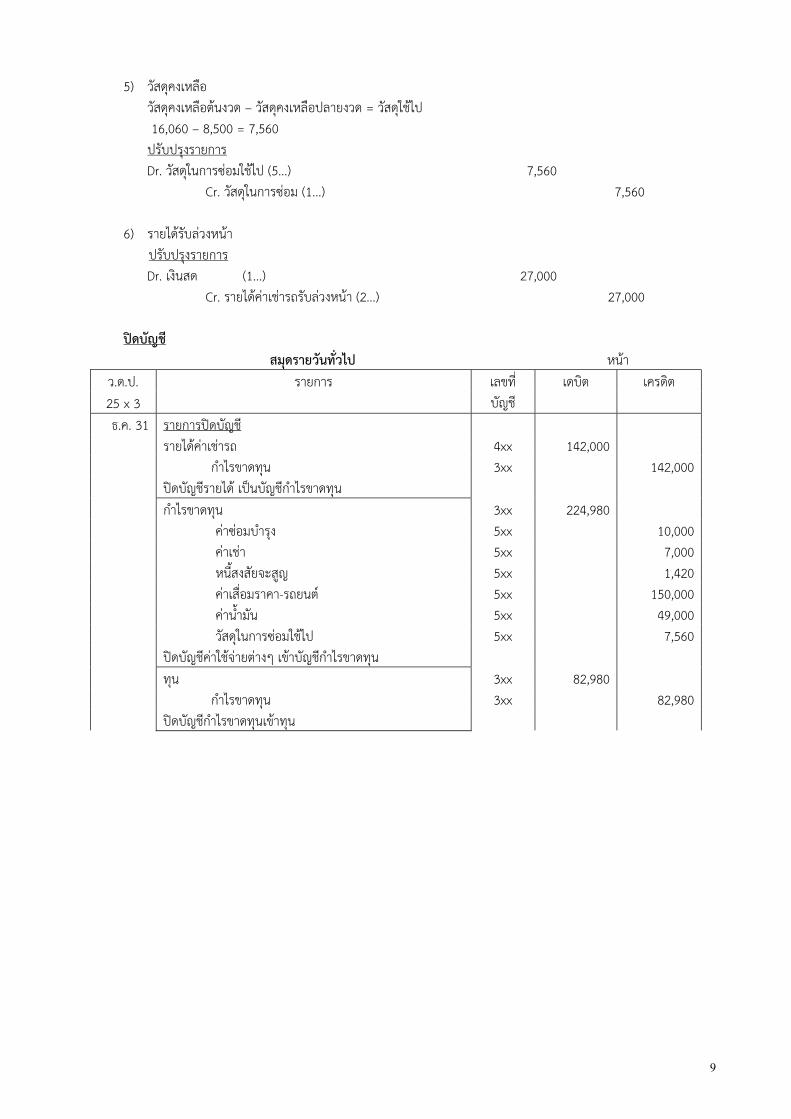

5) วัสดุคงเหลือ วัสดุคงเหลือต้นงวด – วัสดุคงเหลือปลายงวด = วัสดุใช้ไป 16,060 – 8,500 = 7,560 ปรับปรุงรายการ Dr. วัสดุในการซ่อมใช้ไป (5...) 7,560 Cr. วัสดุในการซ่อม (1...) 7,560

6) รายได้รับล่วงหน้า

ปรับปรุงรายการ Dr. เงินสด (1...) 27,000 Cr. รายได้ค่าเช่ารถรับล่วงหน้า (2...) 27,000

ปิดบัญชี สมุดรายวันทั่วไป หน้า

ว.ด.ป. รายการ เลขที่บัญชี

เดบิต เครดิต 25 x 3 ธ.ค. 31 รายการปิดบัญชี

รายได้ค่าเช่ารถ 4xx 142,000 กําไรขาดทุน 3xx 142,000 ปิดบัญชีรายได้ เป็นบัญชีกําไรขาดทุน กําไรขาดทุน 3xx 224,980 ค่าซ่อมบํารุง 5xx 10,000 ค่าเช่า 5xx 7,000 หนี้สงสัยจะสูญ 5xx 1,420 ค่าเสื่อมราคา-รถยนต์ 5xx 150,000 ค่าน้ํามัน 5xx 49,000 วัสดุในการซ่อมใช้ไป 5xx 7,560 ปิดบัญชีค่าใช้จ่ายต่างๆ เข้าบัญชีกําไรขาดทุน ทุน 3xx 82,980 กําไรขาดทุน 3xx 82,980 ปิดบัญชีกําไรขาดทุนเข้าทุน

10

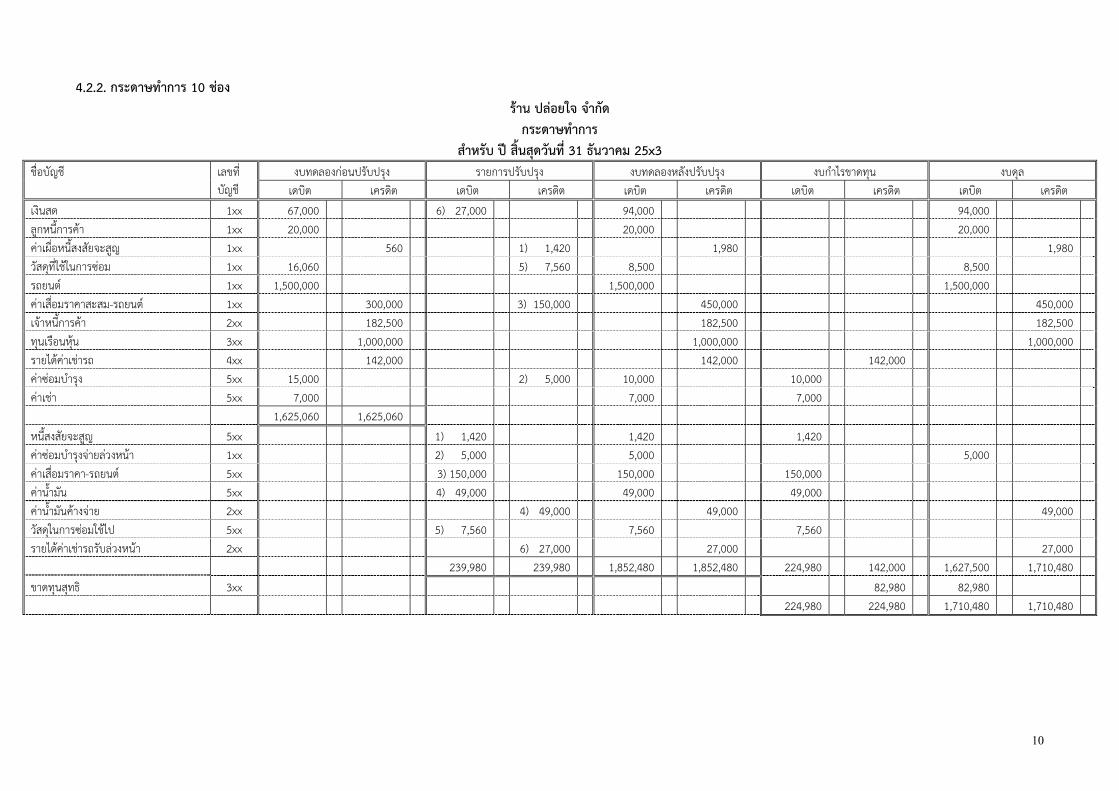

4.2.2. กระดาษทําการ 10 ช่อง ร้าน ปล่อยใจ จาํกัด

กระดาษทําการ สําหรับ ปี สิ้นสุดวันที่ 31 ธันวาคม 25x3

ชื่อบัญชี เลขที่บัญช ี

งบทดลองก่อนปรับปรุง รายการปรับปรุง งบทดลองหลังปรับปรุง งบกําไรขาดทุน งบดุล เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต

เงินสด 1xx 67,000 6) 27,000 94,000 94,000 ลูกหนี้การค้า 1xx 20,000 20,000 20,000 ค่าเผื่อหนี้สงสัยจะสูญ 1xx 560 1) 1,420 1,980 1,980 วัสดุที่ใช้ในการซ่อม 1xx 16,060 5) 7,560 8,500 8,500 รถยนต์ 1xx 1,500,000 1,500,000 1,500,000 ค่าเสื่อมราคาสะสม-รถยนต์ 1xx 300,000 3) 150,000 450,000 450,000 เจ้าหนี้การค้า 2xx 182,500 182,500 182,500 ทุนเรือนหุ้น 3xx 1,000,000 1,000,000 1,000,000 รายได้ค่าเช่ารถ 4xx 142,000 142,000 142,000 ค่าซ่อมบํารุง 5xx 15,000 2) 5,000 10,000 10,000 ค่าเช่า 5xx 7,000 7,000 7,000 1,625,060 1,625,060 หนี้สงสัยจะสูญ 5xx 1) 1,420 1,420 1,420 ค่าซ่อมบํารุงจ่ายล่วงหน้า 1xx 2) 5,000 5,000 5,000 ค่าเสื่อมราคา-รถยนต์ 5xx 3) 150,000 150,000 150,000 ค่าน้ํามัน 5xx 4) 49,000 49,000 49,000 ค่าน้ํามันค้างจ่าย 2xx 4) 49,000 49,000 49,000 วัสดุในการซ่อมใช้ไป 5xx 5) 7,560 7,560 7,560 รายได้ค่าเช่ารถรับล่วงหน้า 2xx 6) 27,000 27,000 27,000 239,980 239,980 1,852,480 1,852,480 224,980 142,000 1,627,500 1,710,480 ขาดทุนสุทธิ 3xx 82,980 82,980 224,980 224,980 1,710,480 1,710,480

11

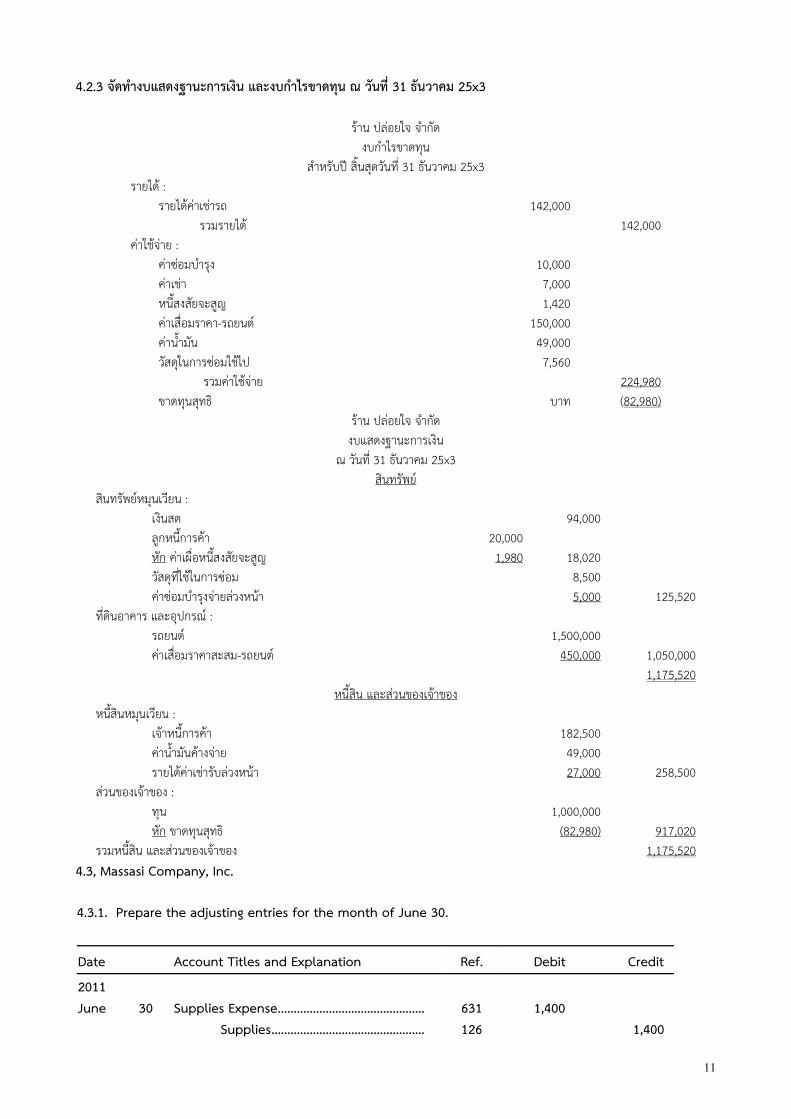

4.2.3 จัดทํางบแสดงฐานะการเงิน และงบกําไรขาดทุน ณ วันที่ 31 ธันวาคม 25x3

ร้าน ปล่อยใจ จาํกัด งบกําไรขาดทุน

สําหรับปี สิ้นสดุวนัท่ี 31 ธันวาคม 25x3 รายได้ : รายได้ค่าเช่ารถ 142,000 รวมรายได้ 142,000 ค่าใช้จา่ย : ค่าซ่อมบาํรุง 10,000 ค่าเช่า 7,000 หนี้สงสัยจะสญู 1,420 ค่าเสื่อมราคา-รถยนต์ 150,000 ค่าน้ํามัน 49,000 วัสดใุนการซ่อมใช้ไป 7,560 รวมค่าใช้จ่าย 224,980 ขาดทุนสุทธ ิ บาท (82,980)

ร้าน ปล่อยใจ จาํกัด งบแสดงฐานะการเงิน

ณ วันท่ี 31 ธันวาคม 25x3 สินทรัพย์

สินทรัพย์หมุนเวียน : เงินสด 94,000 ลูกหนีก้ารคา้ 20,000 หัก ค่าเผื่อหนี้สงสยัจะสูญ 1,980 18,020 วัสดุท่ีใช้ในการซ่อม 8,500 ค่าซ่อมบาํรุงจ่ายลว่งหนา้ 5,000 125,520 ท่ีดินอาคาร และอปุกรณ ์: รถยนต์ 1,500,000 ค่าเสื่อมราคาสะสม-รถยนต์ 450,000 1,050,000 1,175,520

หนี้สิน และส่วนของเจา้ของ หนี้สินหมุนเวียน : เจ้าหนี้การค้า 182,500 ค่าน้ํามันค้างจา่ย 49,000 รายได้ค่าเช่ารับล่วงหน้า 27,000 258,500 ส่วนของเจ้าของ : ทุน 1,000,000 หัก ขาดทุนสุทธ ิ (82,980) 917,020 รวมหนีส้ิน และสว่นของเจา้ของ 1,175,520

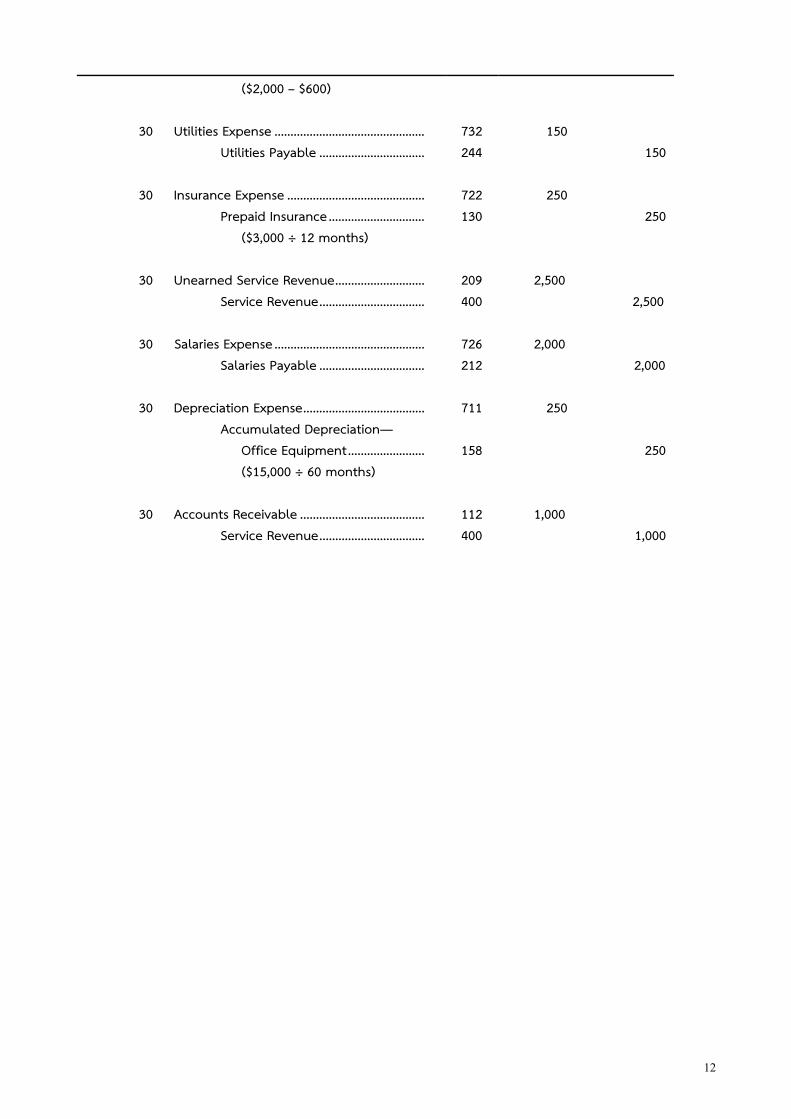

4.3, Massasi Company, Inc. 4.3.1. Prepare the adjusting entries for the month of June 30.

Date Account Titles and Explanation Ref. Debit Credit

2011 June 30

Supplies Expense .............................................. Supplies ................................................

631 126

1,400

1,400

12

($2,000 – $600) 30 Utilities Expense ...............................................

Utilities Payable ................................. 732

244 150

150 30 Insurance Expense ...........................................

Prepaid Insurance .............................. ($3,000 ÷ 12 months)

722 130

250 250

30 Unearned Service Revenue ............................

Service Revenue ................................. 209

400 2,500

2,500 30 Salaries Expense ...............................................

Salaries Payable ................................. 726

212 2,000

2,000 30 Depreciation Expense ......................................

Accumulated Depreciation— Office Equipment ........................ ($15,000 ÷ 60 months)

711

158

250

250

30 Accounts Receivable .......................................

Service Revenue ................................. 112

400 1,000

1,000

13

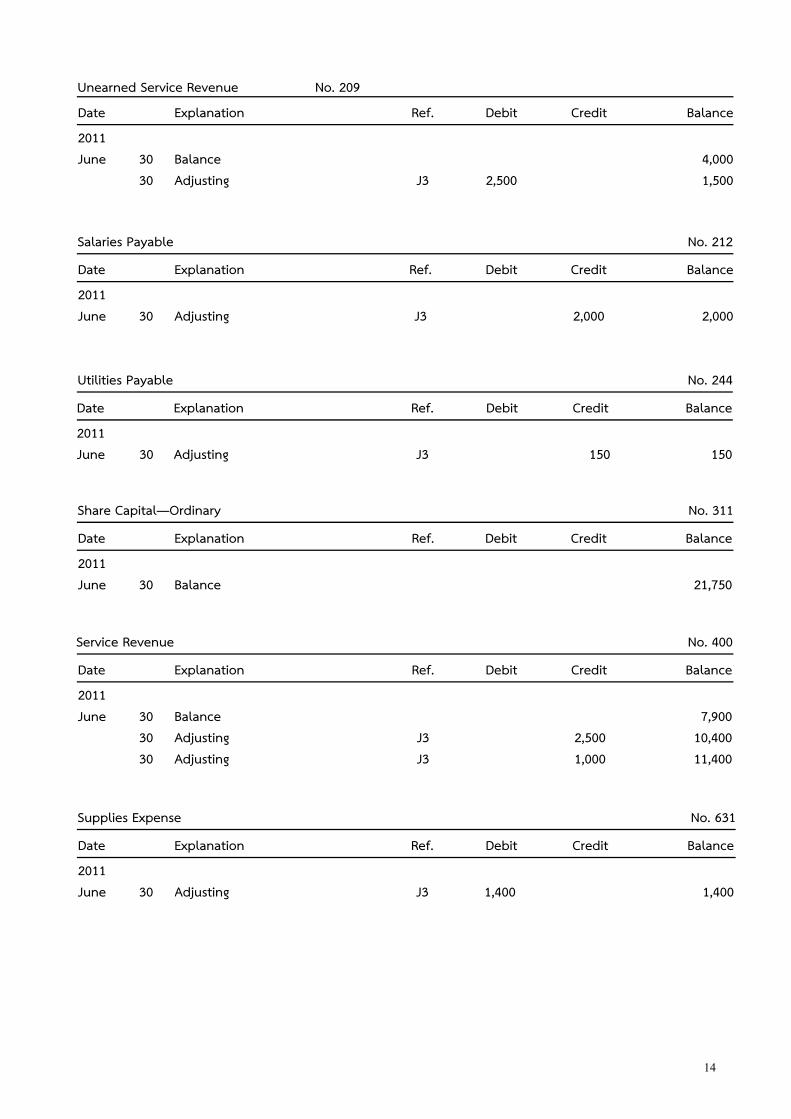

4.3.2 Post the adjusting entries to the ledger accounts. Cash No. 101

Date Explanation Ref. Debit Credit Balance

2011 June 30

Balance

�

7,150

Accounts Receivable No. 112

Date Explanation Ref. Debit Credit Balance

2011 June 30 30

Balance Adjusting

� J3

1,000

6,000 7,000

Supplies No. 126

Date Explanation Ref. Debit Credit Balance

2011 June 30 30

Balance Adjusting

� J3

1,400

2,000 600

Prepaid Insurance No. 130

Date Explanation Ref. Debit Credit Balance

2011 June 30 30

Balance Adjusting

� J3

250

3,000 2,750

Office Equipment No. 157

Date Explanation Ref. Debit Credit Balance

2011 June 30

Balance

�

15,000

Accumulated Depreciation—Office Equipment No. 158

Date Explanation Ref. Debit Credit Balance

2011 June 30

Adjusting

J3

250

250

Accounts Payable No. 201

Date Explanation Ref. Debit Credit Balance

2011 June 30

Balance

�

4,500

14

Unearned Service Revenue No. 209

Date Explanation Ref. Debit Credit Balance

2011 June 30 30

Balance Adjusting

� J3

2,500

4,000 1,500

Salaries Payable No. 212

Date Explanation Ref. Debit Credit Balance

2011 June 30

Adjusting

J3

2,000

2,000

Utilities Payable No. 244

Date Explanation Ref. Debit Credit Balance

2011 June 30

Adjusting

J3

150

150

Share Capital—Ordinary No. 311

Date Explanation Ref. Debit Credit Balance

2011 June 30

Balance

�

21,750

Service Revenue No. 400

Date Explanation Ref. Debit Credit Balance

2011 June 30 30 30

Balance Adjusting Adjusting

� J3 J3

2,500 1,000

7,900 10,400 11,400

Supplies Expense No. 631

Date Explanation Ref. Debit Credit Balance

2011 June 30

Adjusting

J3

1,400

1,400

15

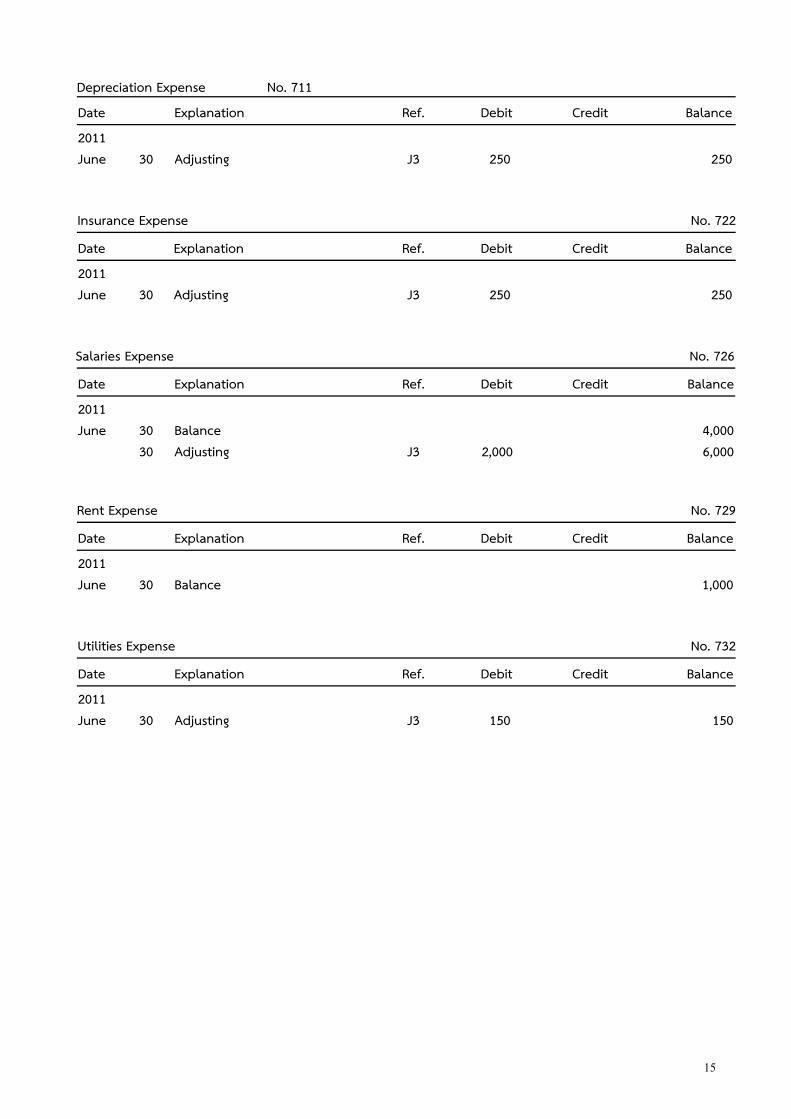

Depreciation Expense No. 711

Date Explanation Ref. Debit Credit Balance

2011 June 30

Adjusting

J3

250

250

Insurance Expense No. 722

Date Explanation Ref. Debit Credit Balance

2011 June 30

Adjusting

J3

250

250

Salaries Expense No. 726

Date Explanation Ref. Debit Credit Balance

2011 June 30 30

Balance Adjusting

� J3

2,000

4,000 6,000

Rent Expense No. 729

Date Explanation Ref. Debit Credit Balance

2011 June 30

Balance

�

1,000

Utilities Expense No. 732

Date Explanation Ref. Debit Credit Balance

2011 June 30

Adjusting

J3

150

150

16

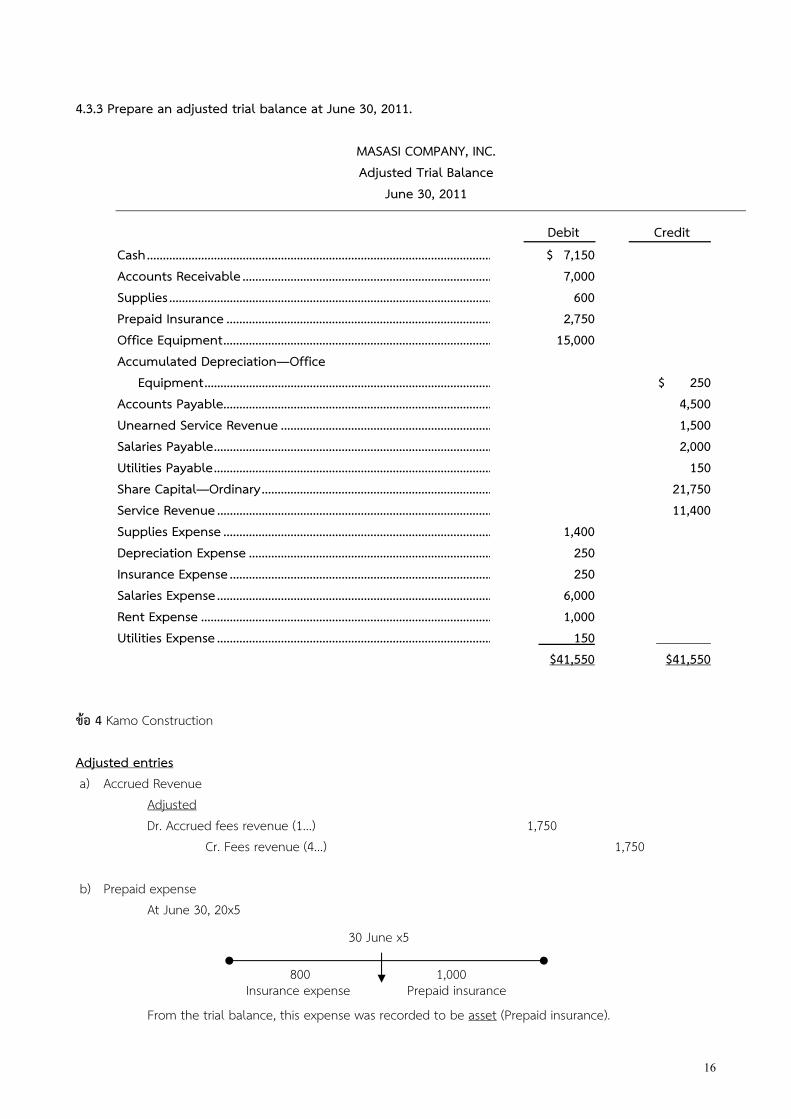

4.3.3 Prepare an adjusted trial balance at June 30, 2011. MASASI COMPANY, INC. Adjusted Trial Balance June 30, 2011 Debit Credit Cash ............................................................................................................ Accounts Receivable .............................................................................. Supplies ..................................................................................................... Prepaid Insurance ................................................................................... Office Equipment .................................................................................... Accumulated Depreciation—Office Equipment .......................................................................................... Accounts Payable.................................................................................... Unearned Service Revenue .................................................................. Salaries Payable ....................................................................................... Utilities Payable ....................................................................................... Share Capital—Ordinary ........................................................................ Service Revenue ...................................................................................... Supplies Expense .................................................................................... Depreciation Expense ............................................................................ Insurance Expense .................................................................................. Salaries Expense ...................................................................................... Rent Expense ........................................................................................... Utilities Expense ......................................................................................

$ 7,150 7,000

600 2,750 15,000

1,400 250 250 6,000 1,000 150

$41,550

$ 250 4,500 1,500 2,000 150 21,750 11,400

$41,550

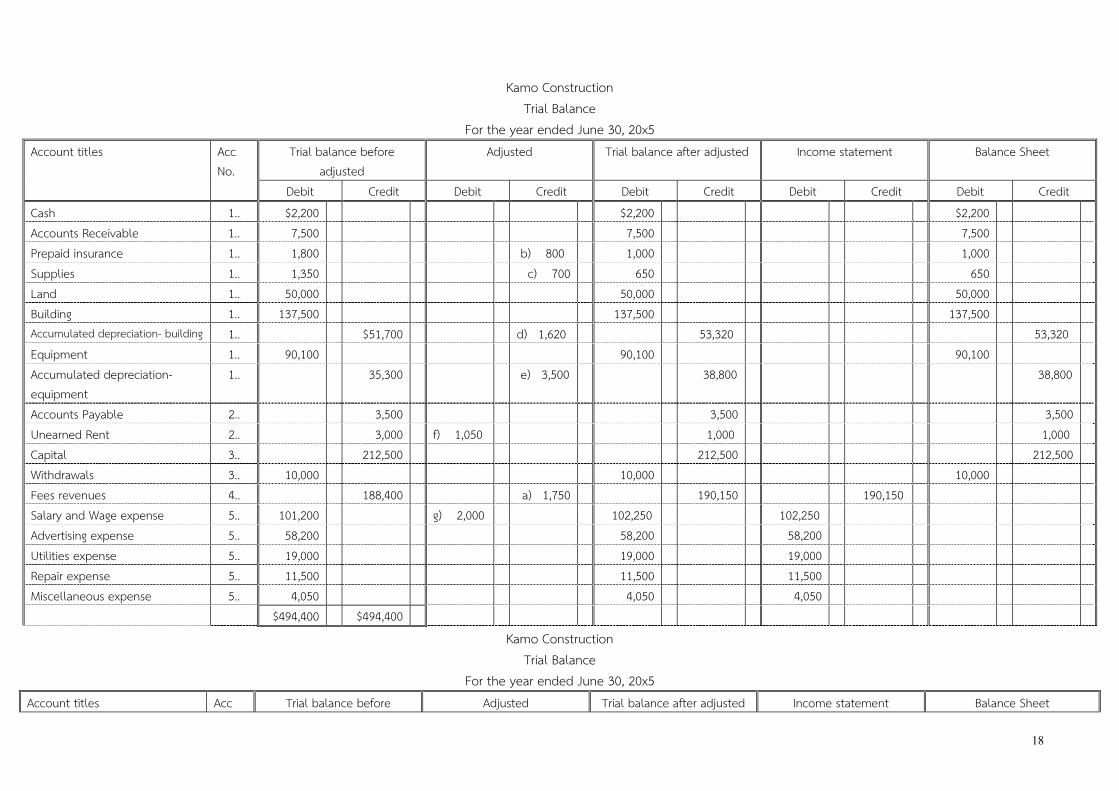

ข้อ 4 Kamo Construction

Adjusted entries a) Accrued Revenue

Adjusted Dr. Accrued fees revenue (1...) 1,750 Cr. Fees revenue (4...) 1,750

b) Prepaid expense

At June 30, 20x5

From the trial balance, this expense was recorded to be asset (Prepaid insurance).

30 June x5

800 1,000 Insurance expense Prepaid insurance

17

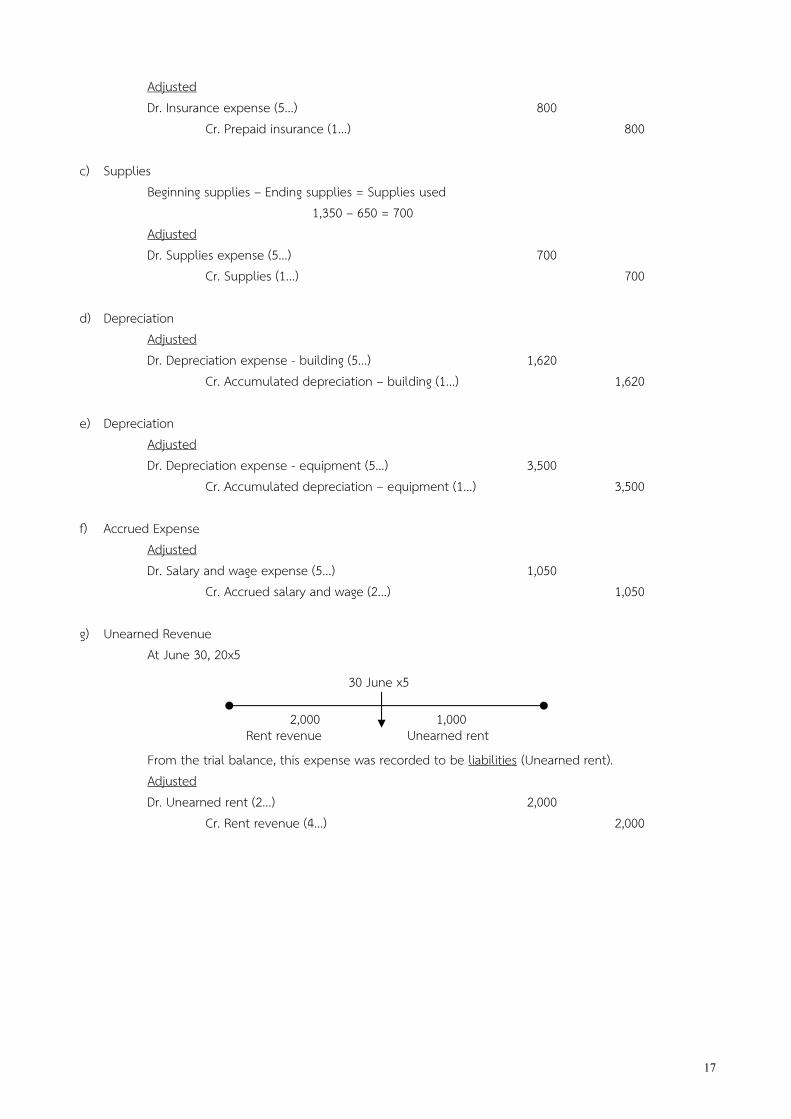

Adjusted Dr. Insurance expense (5...) 800 Cr. Prepaid insurance (1...) 800

c) Supplies

Beginning supplies – Ending supplies = Supplies used 1,350 – 650 = 700 Adjusted Dr. Supplies expense (5...) 700 Cr. Supplies (1...) 700

d) Depreciation

Adjusted Dr. Depreciation expense - building (5...) 1,620 Cr. Accumulated depreciation – building (1...) 1,620

e) Depreciation

Adjusted Dr. Depreciation expense - equipment (5...) 3,500 Cr. Accumulated depreciation – equipment (1...) 3,500

f) Accrued Expense

Adjusted Dr. Salary and wage expense (5...) 1,050 Cr. Accrued salary and wage (2...) 1,050

g) Unearned Revenue

At June 30, 20x5

From the trial balance, this expense was recorded to be liabilities (Unearned rent). Adjusted Dr. Unearned rent (2...) 2,000 Cr. Rent revenue (4...) 2,000

30 June x5

2,000 1,000 Rent revenue Unearned rent

18

Kamo Construction Trial Balance

For the year ended June 30, 20x5 Account titles Acc

No. Trial balance before

adjusted Adjusted Trial balance after adjusted Income statement Balance Sheet

Debit Credit Debit Credit Debit Credit Debit Credit Debit Credit Cash 1.. $2,200 $2,200 $2,200 Accounts Receivable 1.. 7,500 7,500 7,500 Prepaid insurance 1.. 1,800 b) 800 1,000 1,000 Supplies 1.. 1,350 c) 700 650 650 Land 1.. 50,000 50,000 50,000 Building 1.. 137,500 137,500 137,500 Accumulated depreciation- building 1.. $51,700 d) 1,620 53,320 53,320 Equipment 1.. 90,100 90,100 90,100 Accumulated depreciation-equipment

1.. 35,300 e) 3,500 38,800 38,800

Accounts Payable 2.. 3,500 3,500 3,500 Unearned Rent 2.. 3,000 f) 1,050 1,000 1,000 Capital 3.. 212,500 212,500 212,500 Withdrawals 3.. 10,000 10,000 10,000 Fees revenues 4.. 188,400 a) 1,750 190,150 190,150 Salary and Wage expense 5.. 101,200 g) 2,000 102,250 102,250 Advertising expense 5.. 58,200 58,200 58,200 Utilities expense 5.. 19,000 19,000 19,000 Repair expense 5.. 11,500 11,500 11,500 Miscellaneous expense 5.. 4,050 4,050 4,050 $494,400 $494,400

Kamo Construction Trial Balance

For the year ended June 30, 20x5 Account titles Acc Trial balance before Adjusted Trial balance after adjusted Income statement Balance Sheet

19

No. adjusted Debit Credit Debit Credit Debit Credit Debit Credit Debit Credit

Accrued fees revenue 1.. a) 1,750 1,750 1,750 Insurance expense 5.. b) 800 800 800 Supplies expense 5.. c) 700 700 700 Depreciation expense - building 5.. d) 1,620 1,620 1,620 Depreciation expense - equipment

5.. e) 3,500 3,500 3,500

Accrued salary and wage 2.. f) 1,050 1,050 1,050 Rent revenue 4.. g) 2,000 2,000 2,000 11,420 11,420 502,320 502,320 201,620 192,150 300,700 310,170 Net loss 3.. 9,470 9,470 201,620 201,620 310,170 310,170

20

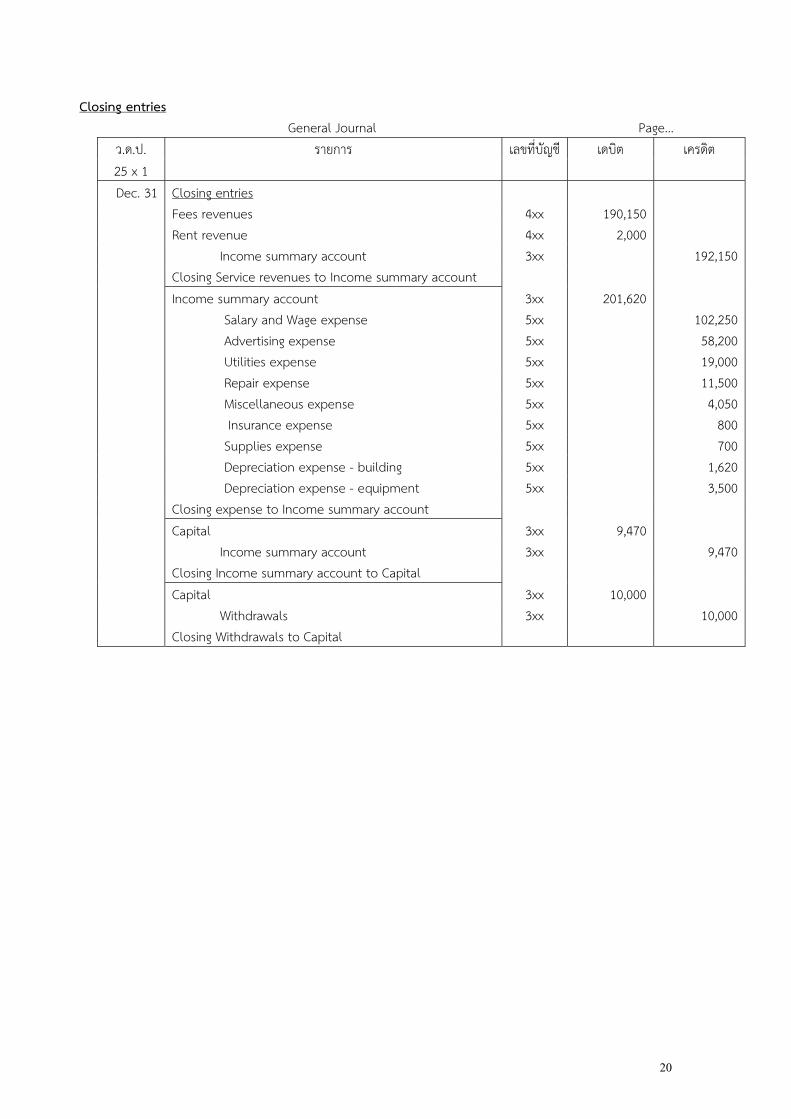

Closing entries General Journal Page…

ว.ด.ป. รายการ เลขที่บัญช ี เดบิต เครดิต 25 x 1 Dec. 31 Closing entries

Fees revenues 4xx 190,150 Rent revenue 4xx 2,000 Income summary account 3xx 192,150 Closing Service revenues to Income summary account Income summary account 3xx 201,620 Salary and Wage expense 5xx 102,250 Advertising expense 5xx 58,200 Utilities expense 5xx 19,000 Repair expense 5xx 11,500 Miscellaneous expense 5xx 4,050 Insurance expense 5xx 800 Supplies expense 5xx 700 Depreciation expense - building 5xx 1,620 Depreciation expense - equipment 5xx 3,500 Closing expense to Income summary account Capital 3xx 9,470 Income summary account 3xx 9,470 Closing Income summary account to Capital Capital 3xx 10,000 Withdrawals 3xx 10,000 Closing Withdrawals to Capital

21

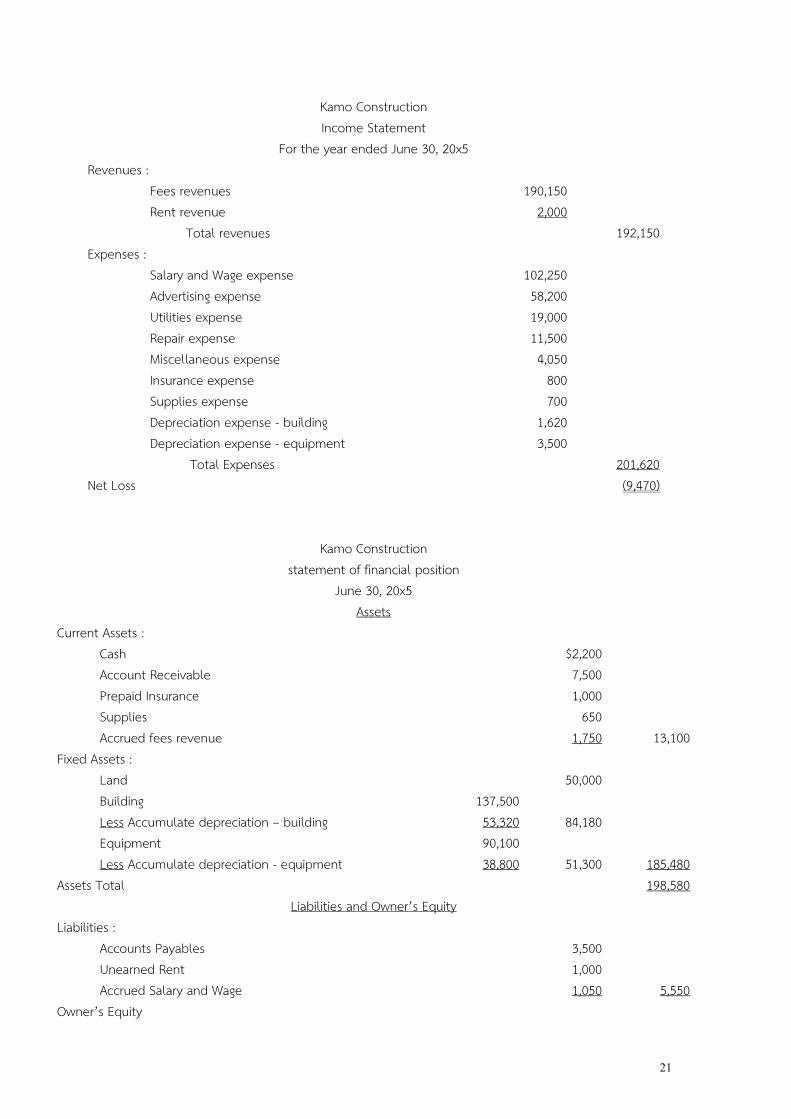

Kamo Construction Income Statement

For the year ended June 30, 20x5 Revenues : Fees revenues 190,150 Rent revenue 2,000 Total revenues 192,150 Expenses : Salary and Wage expense 102,250 Advertising expense 58,200 Utilities expense 19,000 Repair expense 11,500 Miscellaneous expense 4,050 Insurance expense 800 Supplies expense 700 Depreciation expense - building 1,620 Depreciation expense - equipment 3,500 Total Expenses 201,620 Net Loss (9,470)

Kamo Construction statement of financial position

June 30, 20x5 Assets

Current Assets : Cash $2,200 Account Receivable 7,500 Prepaid Insurance 1,000 Supplies 650 Accrued fees revenue 1,750 13,100 Fixed Assets : Land 50,000 Building 137,500 Less Accumulate depreciation – building 53,320 84,180 Equipment 90,100 Less Accumulate depreciation - equipment 38,800 51,300 185,480 Assets Total 198,580

Liabilities and Owner’s Equity Liabilities : Accounts Payables 3,500 Unearned Rent 1,000 Accrued Salary and Wage 1,050 5,550 Owner’s Equity

22

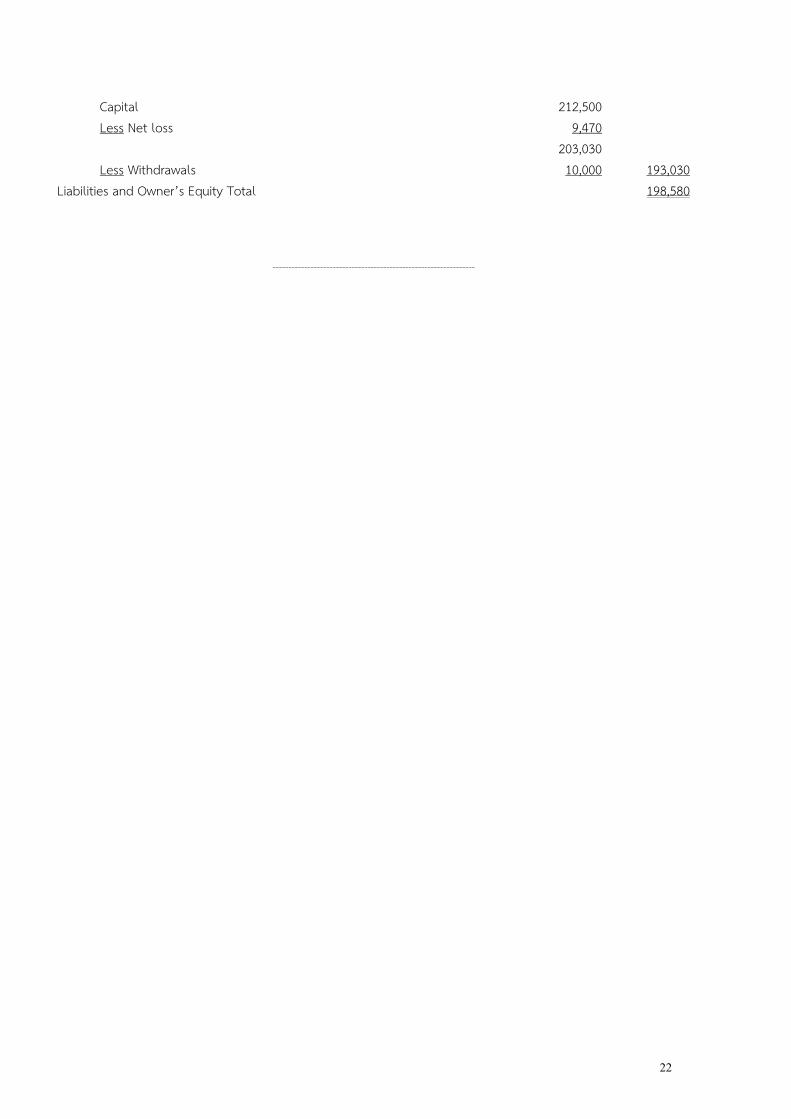

Capital 212,500 Less Net loss 9,470 203,030 Less Withdrawals 10,000 193,030 Liabilities and Owner’s Equity Total 198,580

----------------------------------------------------------------