4 tics 04112012

51

Autora: Esp. Stephanía Alizo Temporalidad y coporalidad de los costos en el Sector Extractivo Petrolero Venezolano (SEPV) UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DOCTORADO EN CIENCIAS CONTABLES SEMINARIO: TECNOLOGÍA DE INFORMACIÓN Y CONTABILIDAD FACILITADORA: DRA. DORYS ACOSTA Noviembre, 2012 Una orientación desde la fenomenología tecnológica de la información

-

Upload

stephanializo -

Category

Documents

-

view

242 -

download

0

Transcript of 4 tics 04112012

Autora: Esp. Stephanía Alizo

Temporalidad y coporalidad de los costos en el Sector Extractivo

Petrolero Venezolano (SEPV)

UNIVERSIDAD DE LOS ANDESFACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

DOCTORADO EN CIENCIAS CONTABLESSEMINARIO: TECNOLOGÍA DE INFORMACIÓN

Y CONTABILIDADFACILITADORA: DRA. DORYS ACOSTA

Noviembre, 2012

Una orientación desde la fenomenología tecnológica de la información

EL FENÓMENO

EL FENÓMENO

Ferrater, J (1994)

EL FENÓMENO

La tecnología de información de los costos operacionales del SEPV

Ferrater, J (1994)

OBJETIVOSGeneralProponer una aproximación teórica de la tecnología informática de los costos en el sector extractivo petrolero venezolano.

OBJETIVOS

1.- Develar la ontología de la tecnología informática de los costos en el sector extractivo petrolero venezolano

Específicos

OBJETIVOS

1.- Develar la ontología de la tecnología informática de los costos en el sector extractivo petrolero venezolano

Específicos

Primer nivel

OBJETIVOS

1.- Develar la ontología de la tecnología informática de los costos en el sector extractivo petrolero venezolano

Específicos

Primer nivel

Segundo nivel

OBJETIVOS

1.- Develar la ontología de la tecnología informática de los costos en el sector extractivo petrolero venezolano

Específicos

Primer nivel

Segundo nivel

Tercer nivel

OBJETIVOS

1.- Develar la ontología de la tecnología informática de los costos en el sector extractivo petrolero venezolano

Específicos

2.- Explicar los fundamentos filosóficos de la tecnología informática de los costos en el sector extractivo petrolero venezolano

OBJETIVOS

3.- Construir fundamentos fenomenológicos de la tecnología informática de los costos en el sector extractivo petrolero venezolano

1.- Develar la ontología de la tecnología informática de los costos en el sector extractivo petrolero venezolano

Específicos

2.- Explicar los fundamentos filosóficos de la tecnología informática de los costos en el sector extractivo petrolero venezolano

Temporalidad Corporalidad

LA TEMPORALIDADRicoeur, P (1996)

COMERCIO ELECTRÓNICO

COMERCIO ELECTRÓNICO

• Concepto

Fuente: Rodríguez, M (2004); Peña, A y Bastidas M (2004) y expertos (2012)

COMERCIO ELECTRÓNICO

• Concepto• Importancia

Fuente: Rodríguez, M (2004); Peña, A y Bastidas M (2004) y expertos (2012)

COMERCIO ELECTRÓNICO

• Concepto• Importancia• Necesidad del SEPV

Fuente: Rodríguez, M (2004); Peña, A y Bastidas M (2004) y expertos (2012)

COMERCIO ELECTRÓNICO

Unidad de explotación• Necesidad del SEPV

COMERCIO ELECTRÓNICO

• Concepto• Importancia• Necesidad del SEPV• Aspectos jurídicos

Fuente: Rodríguez, M (2004); Peña, A y Bastidas M (2004) y expertos (2012)

COMERCIO ELECTRÓNICO

• Aspectos jurídicos Gerencia de contratación

Administración Estrategias Pago

Comité de concurso

Consultoría legal

Las firmas electrónicas. Relación entre el emisor y titular de los instrumentos de pago.

COMERCIO ELECTRÓNICO

• Concepto• Importancia• Necesidad del SEPV• Aspectos jurídicos • Operatividad de servicios • Sistemas de pago• Firmas electrónicas• Emisor y titularFuente: Rodríguez, M (2004); Peña, A y Bastidas M (2004) y expertos (2012)

GESTIÓN CONTABLE

GESTIÓN CONTABLE

• SAP

Fuente: SAP (2012) y entrevista a expertos (2012)

GESTIÓN CONTABLE

Extracción

Servicios a pozos

• SAPBarra PDVSA

Bombeo y medición

CeCo

Levantamiento

Diversos

EC

Con taladro

Sin taladro

Secundarios

Contratos

Labor

Materiales

GESTIÓN CONTABLE

Estimulación a pozos

Recuperación secundaria

Reparaciones a pozos

Barra PDVSA CeCo EC

Con taladro

Sin taladro

Vapor

Zonas

Gas

Agua

Vapor

Secundarios

Contratos

Labor

Materiales

GESTIÓN CONTABLE

Tratamiento

Supervisión

Diversos

Barra PDVSA CeCo EC

Manejo de petróleo

Recolección

Oleoductos

Terminales

Secundarios

Contratos

Labor

Materiales

GESTIÓN CONTABLE

• SAP• Inventarios

Fuente: SAP (2012) y entrevista a expertos (2012)

GESTIÓN CONTABLE

• Inventarios

GESTIÓN CONTABLE

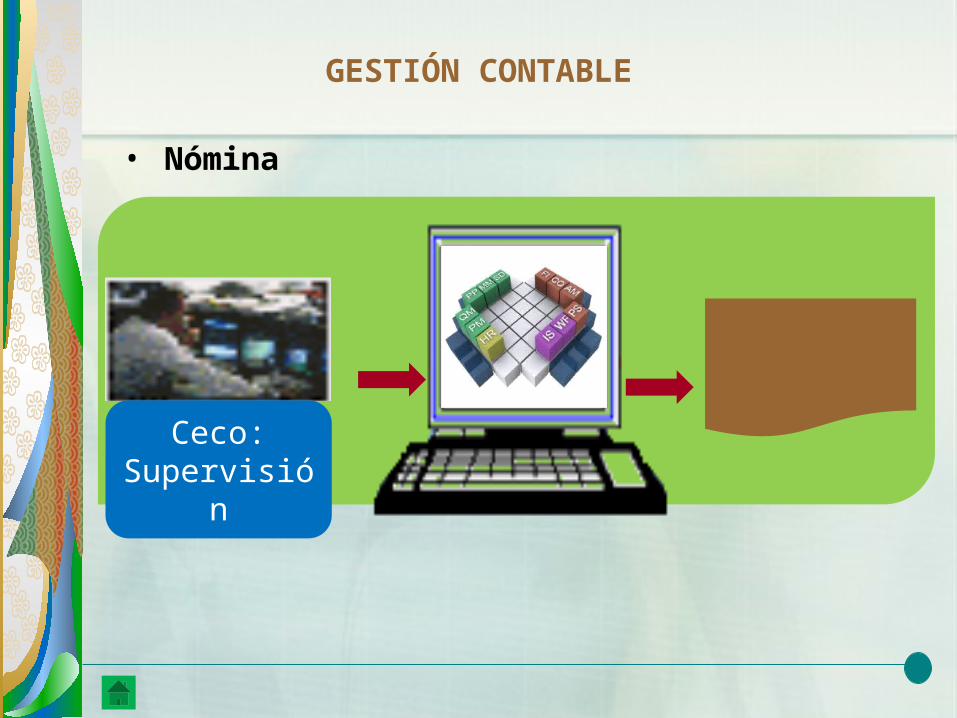

• SAP• Inventarios• Nómina

Fuente: SAP (2012) y entrevista a expertos (2012)

GESTIÓN CONTABLE

• Nómina

Ceco: Supervisión

GESTIÓN CONTABLE

• SAP• Inventarios• Nómina• Costos indirectos

Fuente: SAP (2012) y entrevista a expertos (2012)

GESTIÓN CONTABLE

• Costos indirectos

Ceco: Habilitadora

Bombeo y medición

Ceco: UE

GESTIÓN CONTABLE

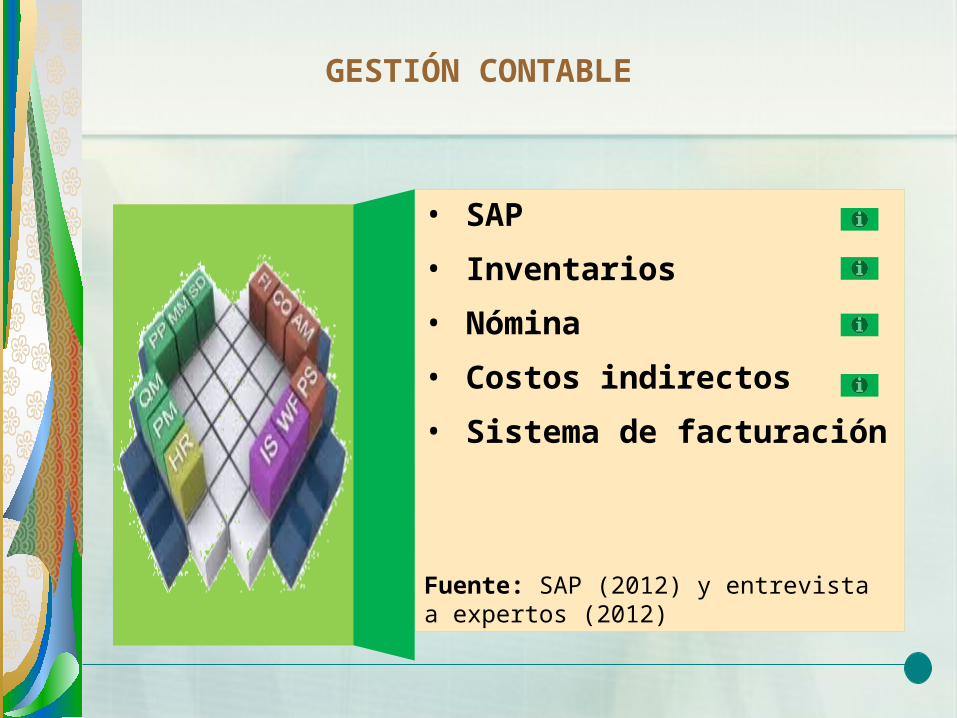

• SAP• Inventarios• Nómina• Costos indirectos• Sistema de facturación

Fuente: SAP (2012) y entrevista a expertos (2012)

GESTIÓN CONTABLE

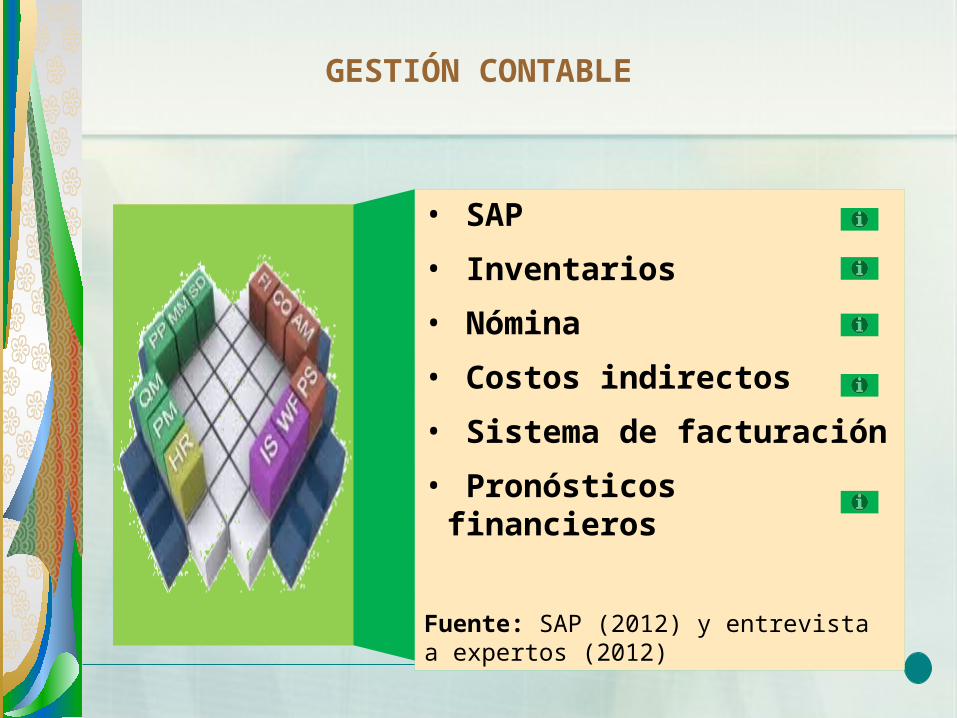

• SAP• Inventarios• Nómina• Costos indirectos• Sistema de facturación• Pronósticos financieros

Fuente: SAP (2012) y entrevista a expertos (2012)

GESTIÓN CONTABLE

• SAP• Inventarios• Nómina• Costos indirectos• Sistema de facturación• Pronósticos financieros• Evaluación de proyectosFuente: SAP (2012) y entrevista a expertos (2012)

GOBIERNO ELECTRÓNICO

GOBIERNO ELECTRÓNICO

• Fase I: Información

Fuente: Bakus (2001)

GOBIERNO ELECTRÓNICO

• Fase I: Información (Backus, 2001)

GOBIERNO ELECTRÓNICO

• Fase I: Información• Fase II: Interacción

Fuente: Bakus (2001)

GOBIERNO ELECTRÓNICO

• Fase I: Información• Fase II: Interacción• Fase III: Transacción

Fuente: Bakus (2001)

GOBIERNO ELECTRÓNICO

• Fase I: Información• Fase II: Interacción• Fase III: Transacción• Fase IV: Transformación

Fuente: Bakus (2001)

GOBIERNO ELECTRÓNICO

• Fase I: Información• Fase II: Interacción• Fase III: Transacción• Fase IV: Transformación• Rendición de cuentas

Fuente: Bakus (2012)

GOBIERNO ELECTRÓNICO

• Fase I: Información• Fase II: Interacción• Fase III: Transacción• Fase IV: Transformación• Rendición de cuentas• Seniat

Fuente: Bakus (2012)

GOBIERNO ELECTRÓNICO

• Fase I: Información• Fase II: Interacción• Fase III: Transacción• Fase IV: Transformación• Rendición de cuentas• Seniat • Contribuciones parafiscalesFuente: Bakus (2012)

CORPORALIDADRicoeur, P (1996)

CORPORALIDAD

Fortalecer la construcción del conocimiento

CORPORALIDAD

1.- Levantar la información tecnológica del proceso productivo

Fortalecer la construcción del conocimiento

CORPORALIDAD

1.- Levantar la información tecnológica del proceso productivo

2.- Enriquecer los procesos contables

Fortalecer la construcción del conocimiento

CORPORALIDAD

1.- Levantar la información tecnológica del proceso productivo

2.- Enriquecer los procesos contables

3.- Hacia una nueva visión de los costos

Fortalecer la construcción del conocimiento

CORPORALIDAD

1.- Levantar la información tecnológica del proceso productivo

2.- Enriquecer los procesos contables

3.- Hacia una nueva visión de los costos

4.- Adiestramiento del personal contable

Fortalecer la construcción del conocimiento

CORPORALIDAD

Comunicar la acción social en todos los niveles de información