L NG輸送 LNG - MLITL NG輸送 LNG 20176月13日 株式会社商船三井 目次 1. LNG輸送船 • LNG輸送への取組み • の 現状 • アイスクラス船耐氷階層ついて

1

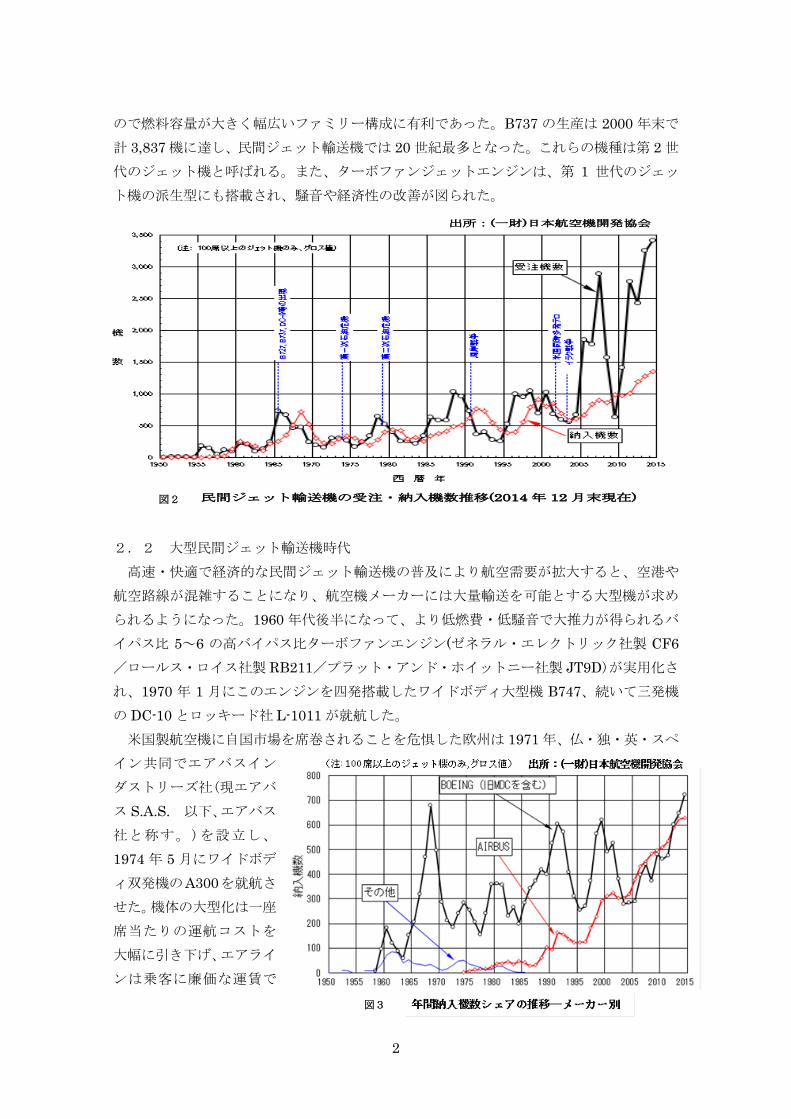

27-1 民間ジェット輸送機の需要推移とその時代背景 1.概要 民間ジェット輸送機は 1950 年代に運航開始されて以降、直近の過去 30 年で、年間納入

機数で 5.4 倍(1,352 機)、 運航機数では 3.1 倍(19,877 機)となった。(図2、図20参照) 一方で、航空需要は世界経済の変動の波に大きく揺れながらも同様に大きな伸びを示し

てきた。どのような市場ニーズや技術革新を受けて、どんな航空機が開発されてきたのか、

またその今後の需要についての需要予測(*1)を踏まえて展望したい。

(*1)民間ジェット輸送機市場は、年間約 5%で増加する旅客需要を背景に、 今後 20 年間の市場規模は約 3 万機・4 兆ドル程度となる見通し。

(出所:(一財)日本航空機開発協会) 2.民間ジェット輸送機開発の推移 2.1 民間ジェット輸送機の出現

民間航空輸送は第 2 次世界大戦後、ジェット輸送機の出現により飛躍的な発展を遂げた。

ジェット機時代に先鞭をつけたのは、1952 年に就航した初の実用ジェット輸送機 英国デ・

ハビランド社のコメットで、2 年後に事故で運航を中止するが、その速さだけでなくプロペ

ラ機に比べて乗り心地も良く、素晴らしい乗り物であることを世界に示した。本格的なジ

ェット機時代を迎えたのは 1950 年代終り頃の米国のボーイング社 B707 とマグドネル・ダ

グラス社 DC-8 の四発長距離機の登場からである。ジェットエンジンと後退翼の組合せによ

り、プロペラ機の 2 倍近い高速・経済的な長距離運航を実現した。

続いて B720 やコンベア 880、仏のカラベルといった中短距離用機も開発されたが、これ

らの機種はいずれも騒音が大きく経済性に劣るターボジェットエンジンを搭載しており、

のちに第 1 世代のジェット機と呼ばれることになった。

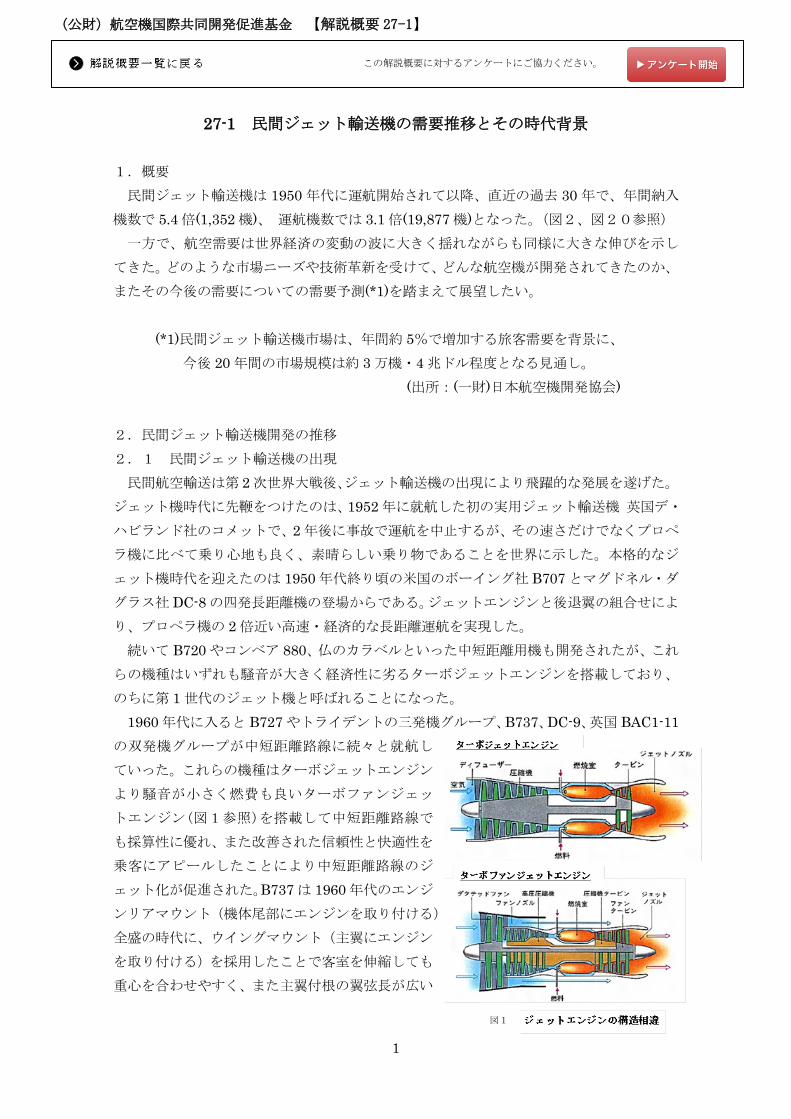

1960 年代に入ると B727 やトライデントの三発機グループ、B737、DC-9、英国 BAC1-11の双発機グループが中短距離路線に続々と就航し

ていった。これらの機種はターボジェットエンジン

より騒音が小さく燃費も良いターボファンジェッ

トエンジン(図1参照)を搭載して中短距離路線で

も採算性に優れ、また改善された信頼性と快適性を

乗客にアピールしたことにより中短距離路線のジ

ェット化が促進された。B737 は 1960 年代のエンジ

ンリアマウント(機体尾部にエンジンを取り付ける)

全盛の時代に、ウイングマウント(主翼にエンジン

を取り付ける)を採用したことで客室を伸縮しても

重心を合わせやすく、また主翼付根の翼弦長が広い

図1

(公財)航空機国際共同開発促進基金 【解説概要 27-1】

この解説概要に対するアンケートにご協力ください。

2

ので燃料容量が大きく幅広いファミリー構成に有利であった。B737 の生産は 2000 年末で

計 3,837 機に達し、民間ジェット輸送機では 20 世紀最多となった。これらの機種は第 2 世

代のジェット機と呼ばれる。また、ターボファンジェットエンジンは、第 1 世代のジェッ

ト機の派生型にも搭載され、騒音や経済性の改善が図られた。

2.2 大型民間ジェット輸送機時代

高速・快適で経済的な民間ジェット輸送機の普及により航空需要が拡大すると、空港や

航空路線が混雑することになり、航空機メーカーには大量輸送を可能とする大型機が求め

られるようになった。1960 年代後半になって、より低燃費・低騒音で大推力が得られるバ

イパス比 5~6 の高バイパス比ターボファンエンジン(ゼネラル・エレクトリック社製 CF6/ロールス・ロイス社製 RB211/プラット・アンド・ホイットニー社製 JT9D)が実用化さ

れ、1970 年 1 月にこのエンジンを四発搭載したワイドボディ大型機 B747、続いて三発機

の DC-10 とロッキード社 L-1011 が就航した。

米国製航空機に自国市場を席巻されることを危惧した欧州は 1971 年、仏・独・英・スペ

イン共同でエアバスイン

ダストリーズ社(現エアバ

ス S.A.S. 以下、エアバス

社と称す。)を設立し、

1974 年 5 月にワイドボデ

ィ双発機のA300を就航さ

せた。機体の大型化は一座

席当たりの運航コストを

大幅に引き下げ、エアライ

ンは乗客に廉価な運賃で

図 2.民間ジェット輸送機の受注・納入機数推移(2014 年 12 月末現在)

出所:(一財)日本航空機開発協会

図2

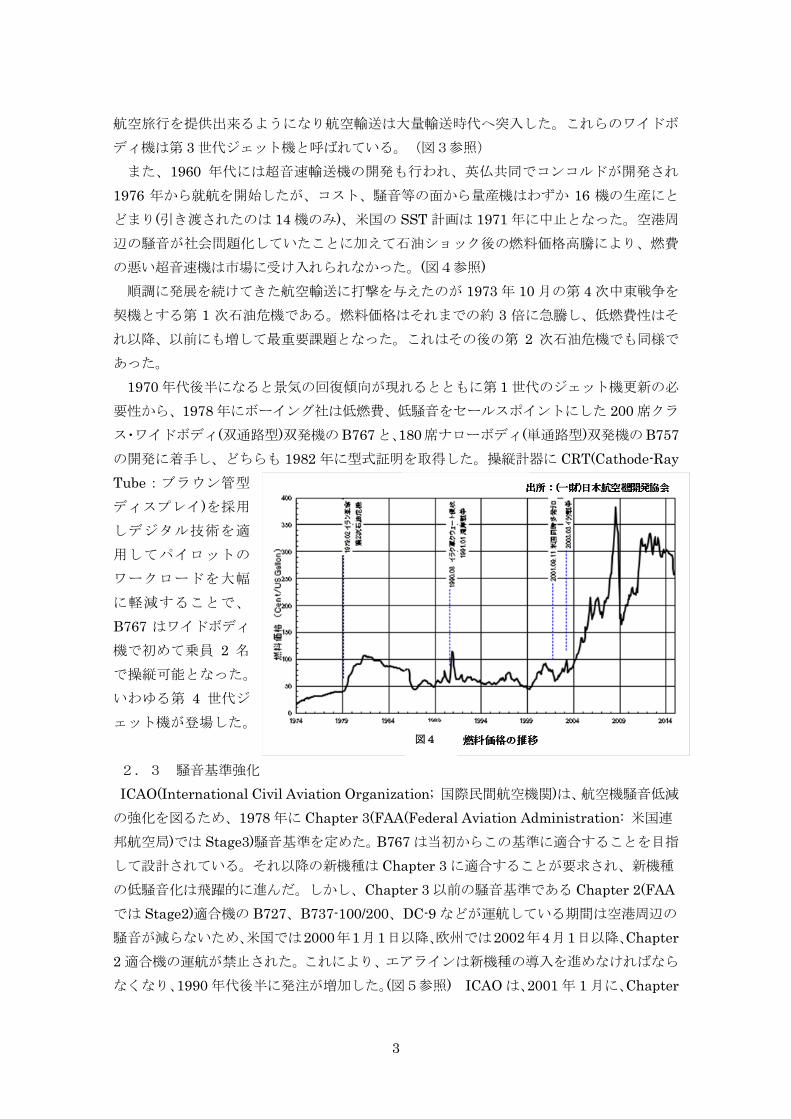

図3

3

航空旅行を提供出来るようになり航空輸送は大量輸送時代へ突入した。これらのワイドボ

ディ機は第 3 世代ジェット機と呼ばれている。(図3参照)

また、1960 年代には超音速輸送機の開発も行われ、英仏共同でコンコルドが開発され

1976 年から就航を開始したが、コスト、騒音等の面から量産機はわずか 16 機の生産にと

どまり(引き渡されたのは 14 機のみ)、米国の SST 計画は 1971 年に中止となった。空港周

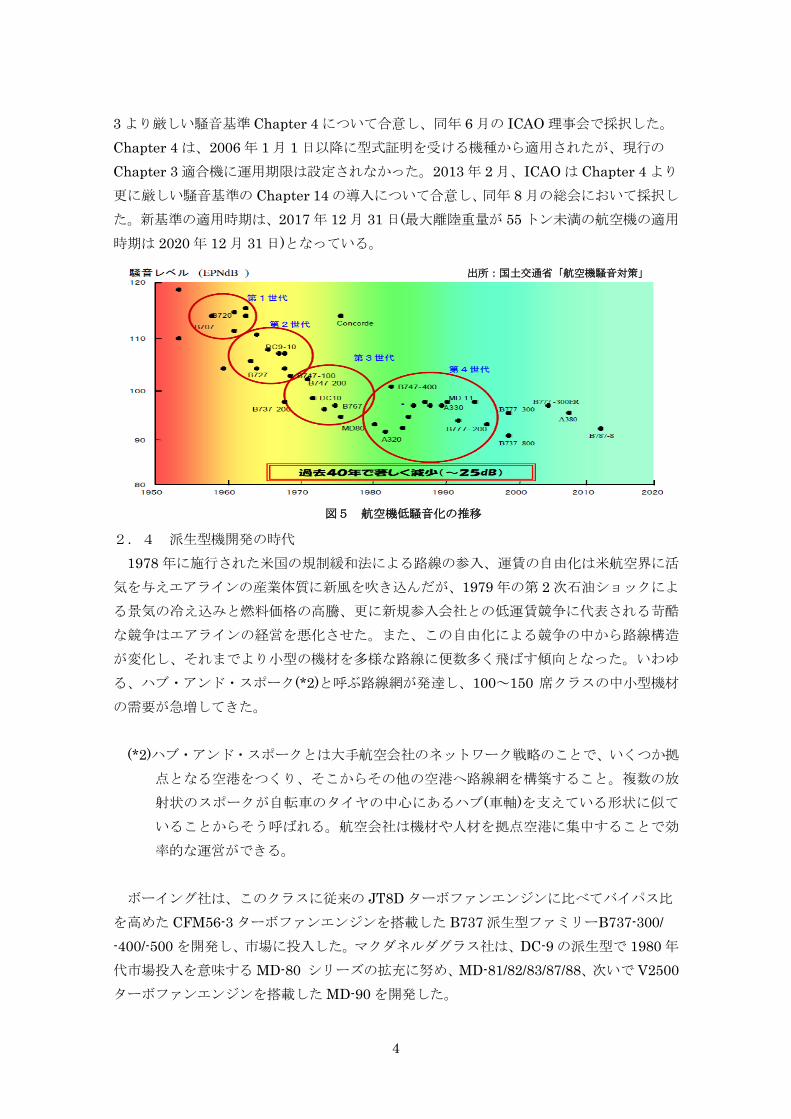

辺の騒音が社会問題化していたことに加えて石油ショック後の燃料価格高騰により、燃費

の悪い超音速機は市場に受け入れられなかった。(図4参照) 順調に発展を続けてきた航空輸送に打撃を与えたのが 1973 年 10 月の第 4 次中東戦争を

契機とする第 1 次石油危機である。燃料価格はそれまでの約 3 倍に急騰し、低燃費性はそ

れ以降、以前にも増して最重要課題となった。これはその後の第 2 次石油危機でも同様で

あった。 1970 年代後半になると景気の回復傾向が現れるとともに第 1 世代のジェット機更新の必

要性から、1978 年にボーイング社は低燃費、低騒音をセールスポイントにした 200 席クラ

ス・ワイドボディ(双通路型)双発機のB767と、180席ナローボディ(単通路型)双発機のB757の開発に着手し、どちらも 1982 年に型式証明を取得した。操縦計器に CRT(Cathode-Ray Tube:ブラウン管型

ディスプレイ)を採用

しデジタル技術を適

用してパイロットの

ワークロードを大幅

に軽減することで、

B767 はワイドボディ

機で初めて乗員 2 名

で操縦可能となった。

いわゆる第 4 世代ジ

ェット機が登場した。

2.3 騒音基準強化

ICAO(International Civil Aviation Organization; 国際民間航空機関)は、航空機騒音低減

の強化を図るため、1978 年に Chapter 3(FAA(Federal Aviation Administration: 米国連

邦航空局)では Stage3)騒音基準を定めた。B767 は当初からこの基準に適合することを目指

して設計されている。それ以降の新機種は Chapter 3 に適合することが要求され、新機種

の低騒音化は飛躍的に進んだ。しかし、Chapter 3 以前の騒音基準である Chapter 2(FAAでは Stage2)適合機の B727、B737-100/200、DC-9 などが運航している期間は空港周辺の

騒音が減らないため、米国では2000年1月1日以降、欧州では2002年4月1日以降、Chapter 2 適合機の運航が禁止された。これにより、エアラインは新機種の導入を進めなければなら

なくなり、1990 年代後半に発注が増加した。(図5参照) ICAO は、2001 年 1 月に、Chapter

図4

4

3 より厳しい騒音基準 Chapter 4 について合意し、同年 6 月の ICAO 理事会で採択した。

Chapter 4 は、2006 年 1 月 1 日以降に型式証明を受ける機種から適用されたが、現行の

Chapter 3 適合機に運用期限は設定されなかった。2013 年 2 月、ICAO は Chapter 4 より

更に厳しい騒音基準の Chapter 14 の導入について合意し、同年 8 月の総会において採択し

た。新基準の適用時期は、2017 年 12 月 31 日(最大離陸重量が 55 トン未満の航空機の適用

時期は 2020 年 12 月 31 日)となっている。

2.4 派生型機開発の時代

1978 年に施行された米国の規制緩和法による路線の参入、運賃の自由化は米航空界に活

気を与えエアラインの産業体質に新風を吹き込んだが、1979 年の第 2 次石油ショックによ

る景気の冷え込みと燃料価格の高騰、更に新規参入会社との低運賃競争に代表される苛酷

な競争はエアラインの経営を悪化させた。また、この自由化による競争の中から路線構造

が変化し、それまでより小型の機材を多様な路線に便数多く飛ばす傾向となった。いわゆ

る、ハブ・アンド・スポーク(*2)と呼ぶ路線網が発達し、100~150 席クラスの中小型機材

の需要が急増してきた。 (*2)ハブ・アンド・スポークとは大手航空会社のネットワーク戦略のことで、いくつか拠

点となる空港をつくり、そこからその他の空港へ路線網を構築すること。複数の放

射状のスポークが自転車のタイヤの中心にあるハブ(車軸)を支えている形状に似て

いることからそう呼ばれる。航空会社は機材や人材を拠点空港に集中することで効

率的な運営ができる。 ボーイング社は、このクラスに従来の JT8D ターボファンエンジンに比べてバイパス比

を高めた CFM56-3 ターボファンエンジンを搭載した B737 派生型ファミリーB737-300/ -400/-500 を開発し、市場に投入した。マクダネルダグラス社は、DC-9 の派生型で 1980 年

代市場投入を意味する MD-80 シリーズの拡充に努め、MD-81/82/83/87/88、次いで V2500ターボファンエンジンを搭載した MD-90 を開発した。

図5 航空機低騒音化の推移

出所:国土交通省「航空機騒音対策」

5

一方エアバス社は、150 席市場に参入するためフライ・バイ・ワイヤなどの新技術を投入

した A320 を 1984 年 3 月にローンチし、その胴体延長型 A321、胴体短縮型の A319 及び

A318 を開発してきた。この様にコモナリティ(胴体代表断面の共通化)を持たせるファミリ

ー化を開発当初から計画することが、この頃には定着している。また、1991 年頃からボー

イング社は CFM56-7 を搭載する B737NG(Next Generation)と呼ばれる新世代ファミリー

の検討に着手し、標準型 B737-700 を 1993 年 11 月に、胴体延長型-800 を 1994 年 9 月に、

胴体短縮型-600 を 1995 年 3 月に、-800 より更に胴体を延長した-900 を 1997 年 11 月に、

順次ローンチした。 大型機の分野では B767-200 の胴体延長型-300 を 1983 年 9 月に、更に長距離型-300ER

が 1984 年 9 月に、そして B747 の操縦装置等を近代化した B747-400 も 1985 年 7 月に、

夫々開発が開始された。(図6参照)

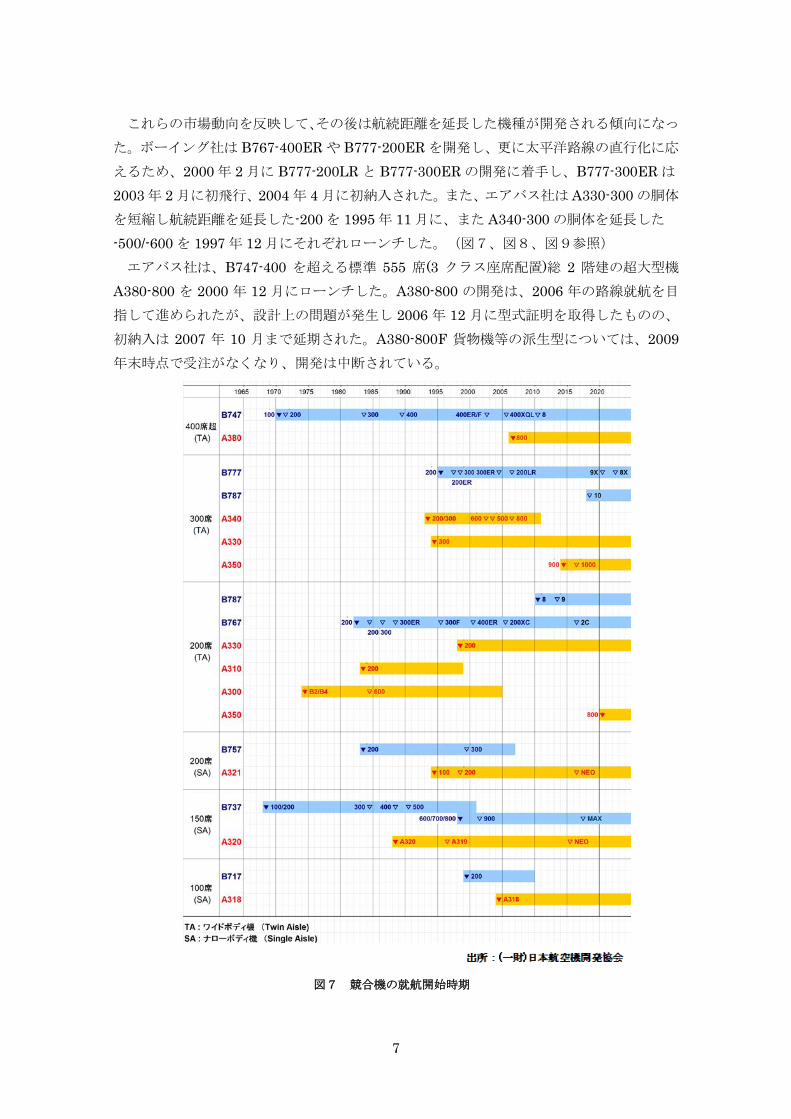

図6 ボーイング社/エアバス社 機体ラインアップ

出所:(一財)日本航空機開発協会

6

エアバス社も 1980 年代初頭に A300 の近代型-600/600R 及び A310 の長距離型-300 の本

格開発に着手しており、1987 年 6 月には主翼と胴体を共用する双発の A330 と四発長距離

型の A340 の姉妹機を同時にローンチした。またマクダネルダグラス社も、DC-10 を近代

化した MD-11 を 1986 年 12 月にローンチした。

2.5 新型大型機の開発 ボーイング社は、1990 年 10 月に 350 席クラスの双発大型機 B777-200 の本格開発に着

手し、1995 年 4 月に型式証明を取得した。次いで 1997 年 1 月に長距離型の-200ER が型

式証明を取得、さらに-200 の胴体延長型-300 を 1995 年 6 月にローンチし、1998 年 5 月に

型式証明を取得している。B777 は就航当初から ETOPS(双発機による長距離進出運航)(*3)が、認可された初めての機種である。アメリカ連邦航空局(FAA)はレシプロ機時代から、双

発機が陸上の飛行場から一定時間以上離れた洋上を飛行することを禁止し、その時間は

1985 年までは 60 分になっていたが、エンジンの信頼性向上に伴い、1985 年に B767 の 120分運航が認可され、1988 年には 180 分、2000 年 3 月にはその 15%増の 207 分にまで緩和

された。また、B777 ではエンジン自体の信頼性向上と共に就航前に十分な実証試験が行わ

れ、就航当初から 180 分 ETOPS が認可された。 (*3) ETOPS (Extended-range Twin-engine OPerationS)

1980 年代に入り、大推力・低燃費の高バイパス比ターボファンエンジンにより、

双発でも以前の 4 発機より客席数・航続距離を上回る機材(B777 型機等)が開発さ

れ双発機の渡洋運航が望まれるようになった。 米国では 1985 年に規定が改正され

(FAR 121,161),双発機は緊急時にエンジン 1基のみでの飛行する場合の飛行可能な

時間を 60 分から 120 分となり、さらに 1988 年にはより高い信頼性が示されれば

180 分まで認めることになった。1986 年には ICAO の国際民間航空条約付属書 6も各国当局が同様なことをできるように改正された。これにより双発機も信頼性次

第で、飛行場からかなり離れた洋上のルートを運航可能となり、ほとんどの大陸間

路線のフライトが可能となった。双発機のこうした運航は ETOPS(双発機による長

距離進出運航)と呼ばれて、1980 年代後半から B767、A310 等 200 席クラスの機材

で年々盛んとなった。

ETOPS の緩和、増大する旅客需要と直行化(Point to Point)(*4)の要求は、各国のオープ

ンスカイ政策と相俟って、特に大西洋路線で三・四発機から双発機への機材変更、中小都

市間路線の開設というフラグメンテーション(市場の細分化)をもたらした。

(*4) 直行化(point to point) ハブ・アンド・スポークの対となる用語で、各都市(ポイント)をハブとなる拠点

を介さずに直接結ぶ単線モデルのことをいう。

7

これらの市場動向を反映して、その後は航続距離を延長した機種が開発される傾向になっ

た。ボーイング社は B767-400ER や B777-200ER を開発し、更に太平洋路線の直行化に応

えるため、2000 年 2 月に B777-200LR と B777-300ER の開発に着手し、B777-300ER は

2003 年 2 月に初飛行、2004 年 4 月に初納入された。また、エアバス社は A330-300 の胴体

を短縮し航続距離を延長した-200 を 1995 年 11 月に、また A340-300 の胴体を延長した

-500/-600 を 1997 年 12 月にそれぞれローンチした。(図7、図8、図9参照) エアバス社は、B747-400 を超える標準 555 席(3 クラス座席配置)総 2 階建の超大型機

A380-800 を 2000 年 12 月にローンチした。A380-800 の開発は、2006 年の路線就航を目

指して進められたが、設計上の問題が発生し 2006 年 12 月に型式証明を取得したものの、

初納入は 2007 年 10 月まで延期された。A380-800F 貨物機等の派生型については、2009年末時点で受注がなくなり、開発は中断されている。

図7 競合機の就航開始時期

8

出所:(一財)日本航空機開発協会

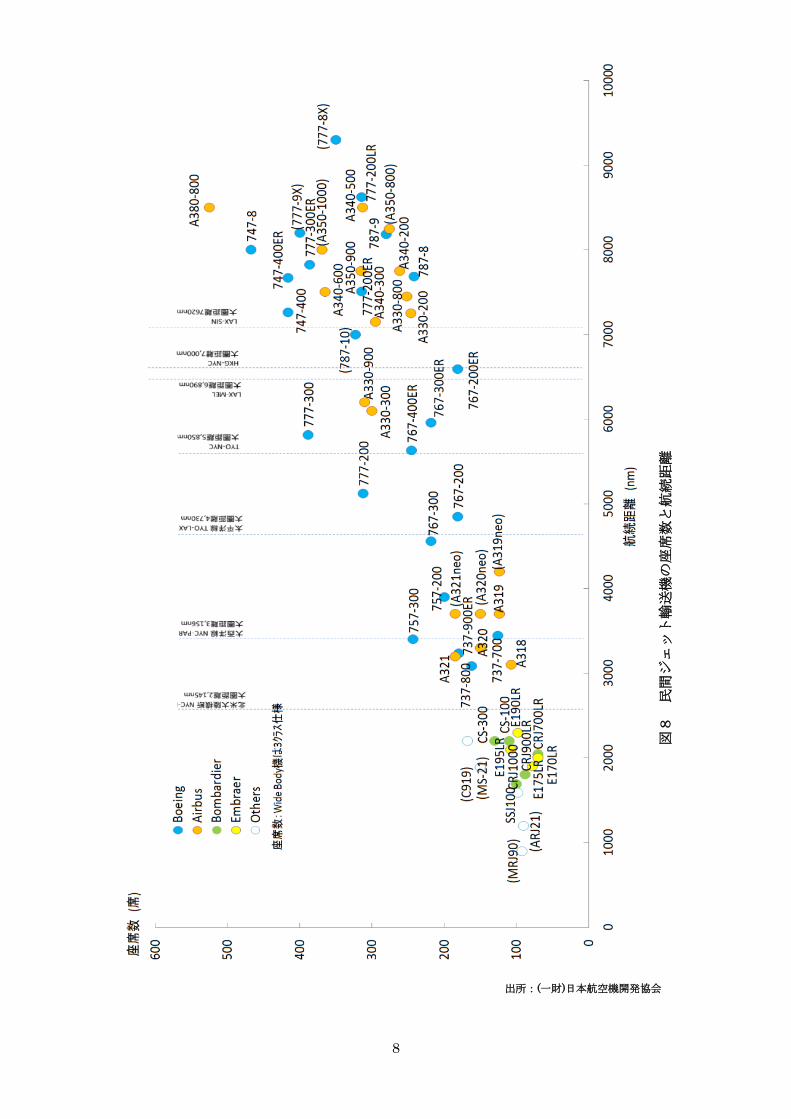

図8 民間ジェット輸送機の座席数と航続距離

9

2.6 最近の開発動向 2001 年 9 月 11 日の米国同時多発テロの後、エアライン業界は、米大手エアラインの US

エアウエイズとユナイテッド航空が米連邦破産法を申請するなど業績回復が遅れていたが、

そのような状況の中で、ボーイング社は燃料消費を抑えた高効率機B787の開発計画を2002年 12 月に発表し、2004 年 4 月に全日本空輸からの確定発注を得てローンチした。 基本型

の-8(210-250 席)は当初の計画から約 2 年半遅れの 2009 年 12 月に初飛行したが、初飛行後

も多くの改修作業が発生し、納入時期の度重なる変更により、エアラインへの初納入は当

初計画から 3 年以上遅れた 2011 年 9 月になった。 その後、B787-8 は、2013 年 1 月に発

生した電気系統のトラブル(バッテリー・システム・トラブル)により FAA から耐空性改善

命令(AD)を受け一時運航停止になったが、同年 4 月にはボーイング社による対策がとられ

運航停止が解除された。 胴体延長型-9(250-290 席)は 2013 年 9 月に初飛行し、2014 年 6月末にはニュージーランド航空へ初納入されたが、路線就航は同年 8 月の全日本空輸が先

になった。2013 年 6 月には、胴体を更に延長した-10(300-330 席)もローンチされ、2018年のエアライン引渡しを目指している。

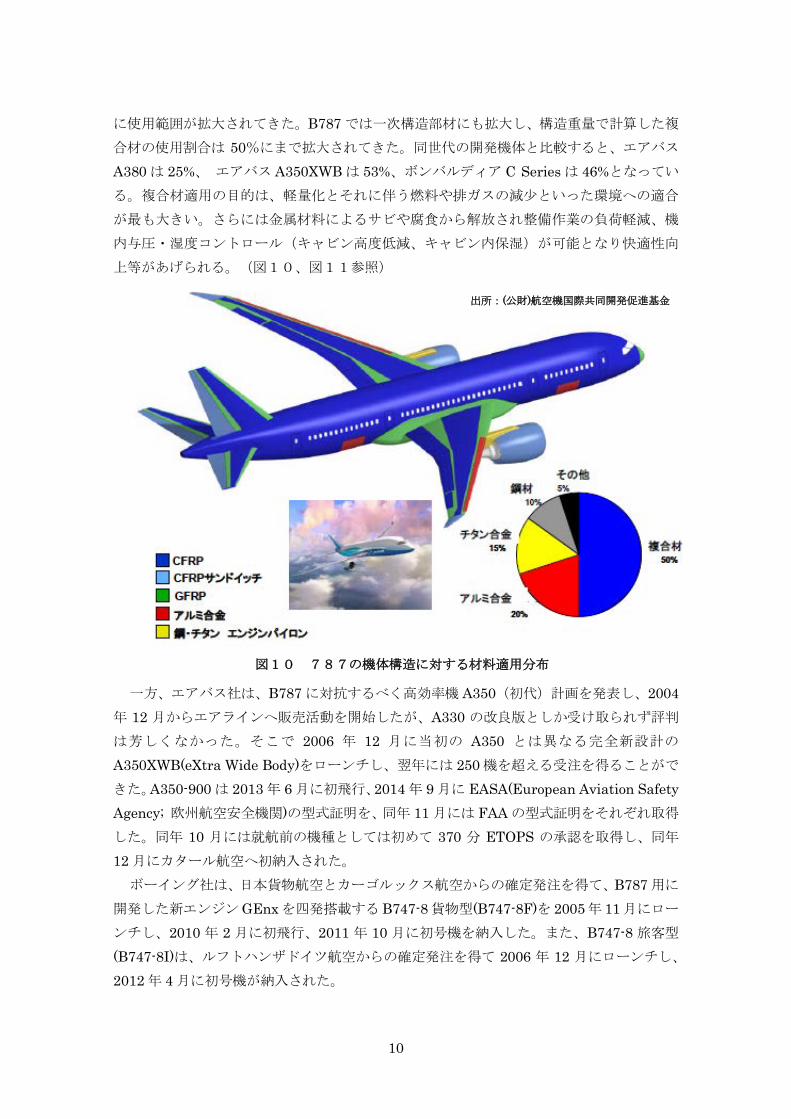

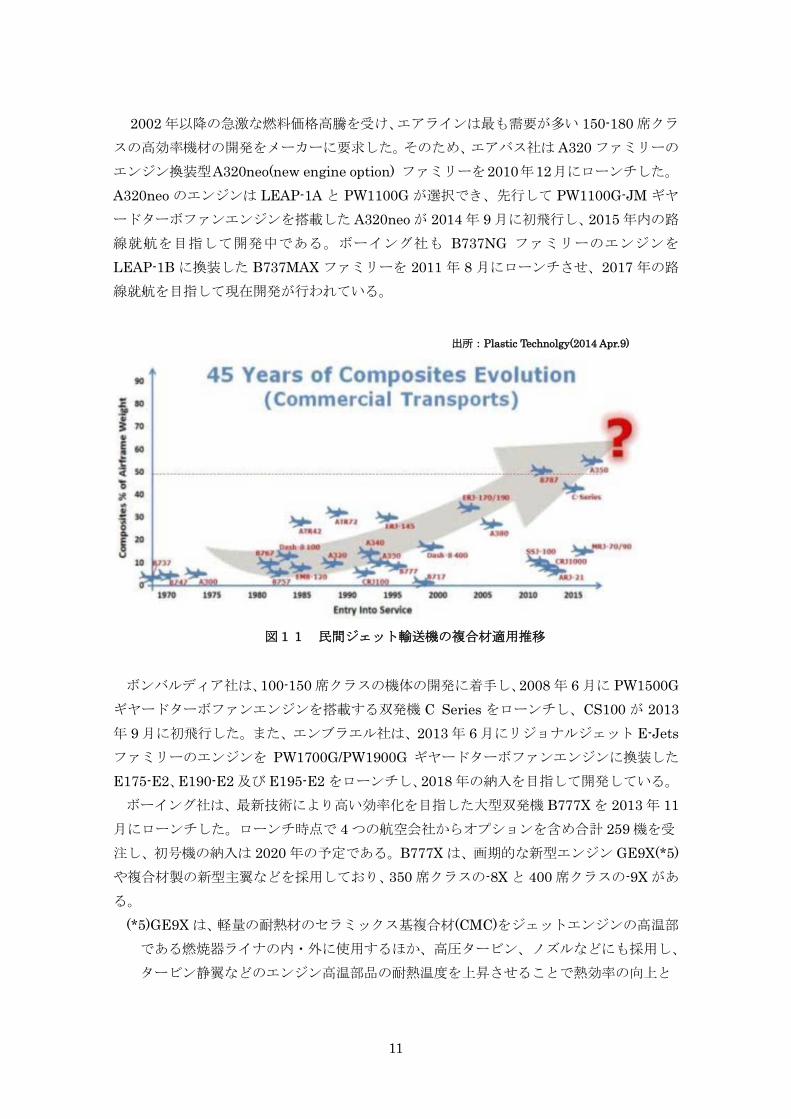

B787 の構造はこれまでの機体と大きく異なり、主翼・中央翼・胴体と多くの一次構造部

材に炭素繊維等を用いた複合材を使用している。これまでもドアやフェアリングなどの二

次構造部材、フラップ・ラダー・エレベーター等の舵面、垂直尾翼・水平尾翼等、段階的

図9 航続巡効率の推移

出所:(一財)日本航空機開発協会 (参考: Aviation Week-Nov.22,1993)

10

に使用範囲が拡大されてきた。B787 では一次構造部材にも拡大し、構造重量で計算した複

合材の使用割合は 50%にまで拡大されてきた。同世代の開発機体と比較すると、エアバス

A380 は 25%、 エアバス A350XWB は 53%、ボンバルディア C Series は 46%となってい

る。複合材適用の目的は、軽量化とそれに伴う燃料や排ガスの減少といった環境への適合

が最も大きい。さらには金属材料によるサビや腐食から解放され整備作業の負荷軽減、機

内与圧・湿度コントロール(キャビン高度低減、キャビン内保湿)が可能となり快適性向

上等があげられる。(図10、図11参照)

一方、エアバス社は、B787 に対抗するべく高効率機 A350(初代)計画を発表し、2004年 12 月からエアラインへ販売活動を開始したが、A330 の改良版としか受け取られず評判

は芳しくなかった。そこで 2006 年 12 月に当初の A350 とは異なる完全新設計の

A350XWB(eXtra Wide Body)をローンチし、翌年には 250 機を超える受注を得ることがで

きた。A350-900 は 2013 年 6 月に初飛行、2014 年 9 月に EASA(European Aviation Safety Agency; 欧州航空安全機関)の型式証明を、同年 11 月には FAA の型式証明をそれぞれ取得

した。同年 10 月には就航前の機種としては初めて 370 分 ETOPS の承認を取得し、同年

12 月にカタール航空へ初納入された。 ボーイング社は、日本貨物航空とカーゴルックス航空からの確定発注を得て、B787 用に

開発した新エンジン GEnx を四発搭載するB747-8貨物型(B747-8F)を 2005年 11 月にロー

ンチし、2010 年 2 月に初飛行、2011 年 10 月に初号機を納入した。また、B747-8 旅客型

(B747-8I)は、ルフトハンザドイツ航空からの確定発注を得て 2006 年 12 月にローンチし、

2012 年 4 月に初号機が納入された。

図10 787の機体構造に対する材料適用分布

出所:(公財)航空機国際共同開発促進基金

11

2002 年以降の急激な燃料価格高騰を受け、エアラインは最も需要が多い 150-180 席クラ

スの高効率機材の開発をメーカーに要求した。そのため、エアバス社は A320 ファミリーの

エンジン換装型A320neo(new engine option) ファミリーを2010年12月にローンチした。

A320neo のエンジンは LEAP-1A と PW1100G が選択でき、先行して PW1100G-JM ギヤ

ードターボファンエンジンを搭載した A320neo が 2014 年 9 月に初飛行し、2015 年内の路

線就航を目指して開発中である。ボーイング社も B737NG ファミリーのエンジンを

LEAP-1B に換装した B737MAX ファミリーを 2011 年 8 月にローンチさせ、2017 年の路

線就航を目指して現在開発が行われている。

ボンバルディア社は、100-150 席クラスの機体の開発に着手し、2008 年 6 月に PW1500G

ギヤードターボファンエンジンを搭載する双発機 C Series をローンチし、CS100 が 2013年 9 月に初飛行した。また、エンブラエル社は、2013 年 6 月にリジョナルジェット E-Jetsファミリーのエンジンを PW1700G/PW1900G ギヤードターボファンエンジンに換装した

E175-E2、E190-E2 及び E195-E2 をローンチし、2018 年の納入を目指して開発している。 ボーイング社は、最新技術により高い効率化を目指した大型双発機 B777X を 2013 年 11

月にローンチした。ローンチ時点で 4 つの航空会社からオプションを含め合計 259 機を受

注し、初号機の納入は 2020 年の予定である。B777X は、画期的な新型エンジン GE9X(*5)や複合材製の新型主翼などを採用しており、350 席クラスの-8X と 400 席クラスの-9X があ

る。 (*5)GE9X は、軽量の耐熱材のセラミックス基複合材(CMC)をジェットエンジンの高温部

である燃焼器ライナの内・外に使用するほか、高圧タービン、ノズルなどにも採用し、

タービン静翼などのエンジン高温部品の耐熱温度を上昇させることで熱効率の向上と

図11 民間ジェット輸送機の複合材適用推移

出所:Plastic Technolgy(2014 Apr.9)

12

同時にエンジン重量の低減をはかることができ、少ない燃料で必要な推力が得られるこ

とから、エンジン性能の向上につながる画期的なエンジンとなっている。

エアバス社は、A330 のエンジン換装型 A330-800neo(250 席クラス)と A330-900neo(300

席クラス)を 2014 年 7 月にローンチした。新型エンジンと空力性能改善で燃費と航続距離

を延ばし客室装備も改良するが、既存機の派生型であることから新規開発に比べて開発期

間とコストを圧縮できる。初号機納入は 2017 年第 4 四半期を目指している。

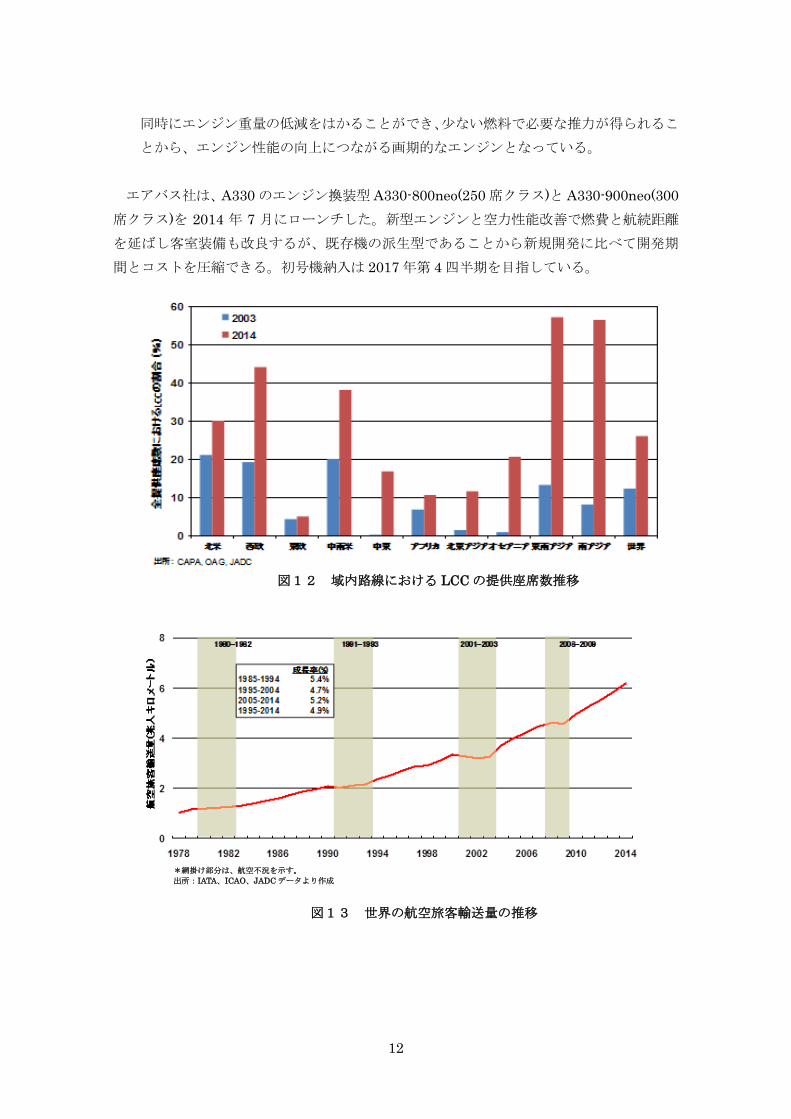

図12 域内路線における LCC の提供座席数推移

図13 世界の航空旅客輸送量の推移

*網掛け部分は、航空不況を示す。 出所:IATA、ICAO、JADC データより作成

13

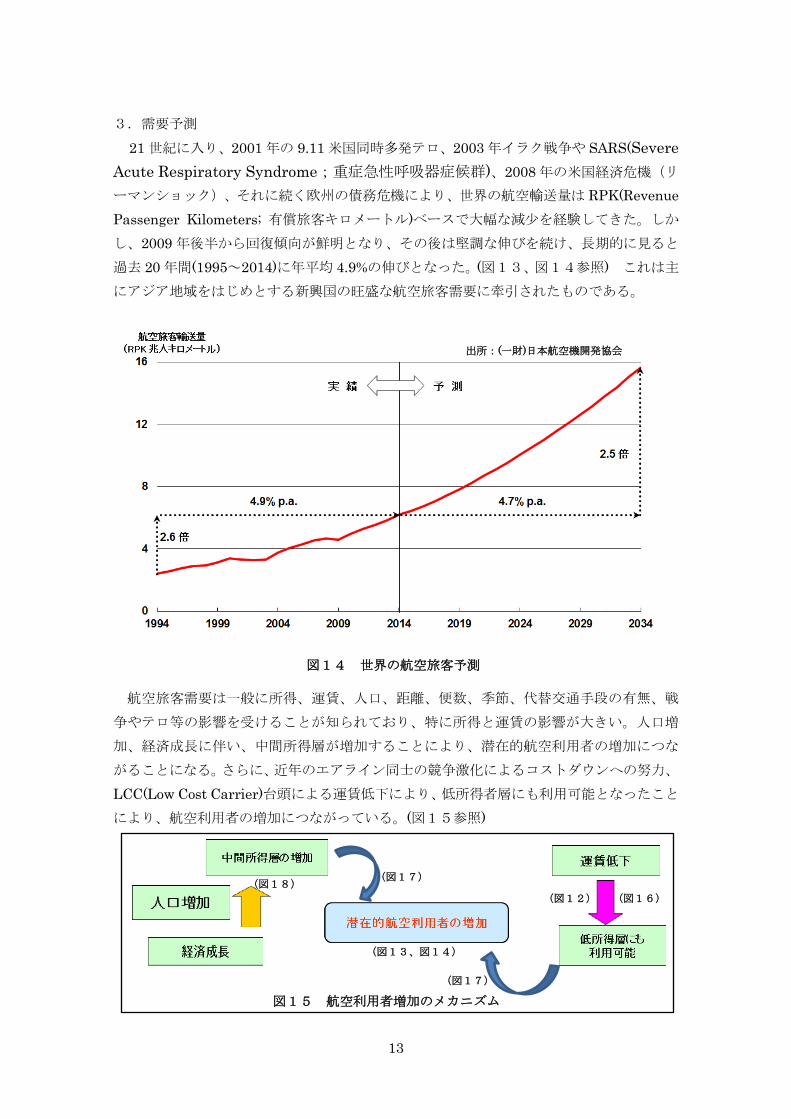

3.需要予測

21 世紀に入り、2001 年の 9.11 米国同時多発テロ、2003 年イラク戦争や SARS(Severe Acute Respiratory Syndrome;重症急性呼吸器症候群)、2008 年の米国経済危機(リ

ーマンショック)、それに続く欧州の債務危機により、世界の航空輸送量は RPK(Revenue Passenger Kilometers; 有償旅客キロメートル)ベースで大幅な減少を経験してきた。しか

し、2009 年後半から回復傾向が鮮明となり、その後は堅調な伸びを続け、長期的に見ると

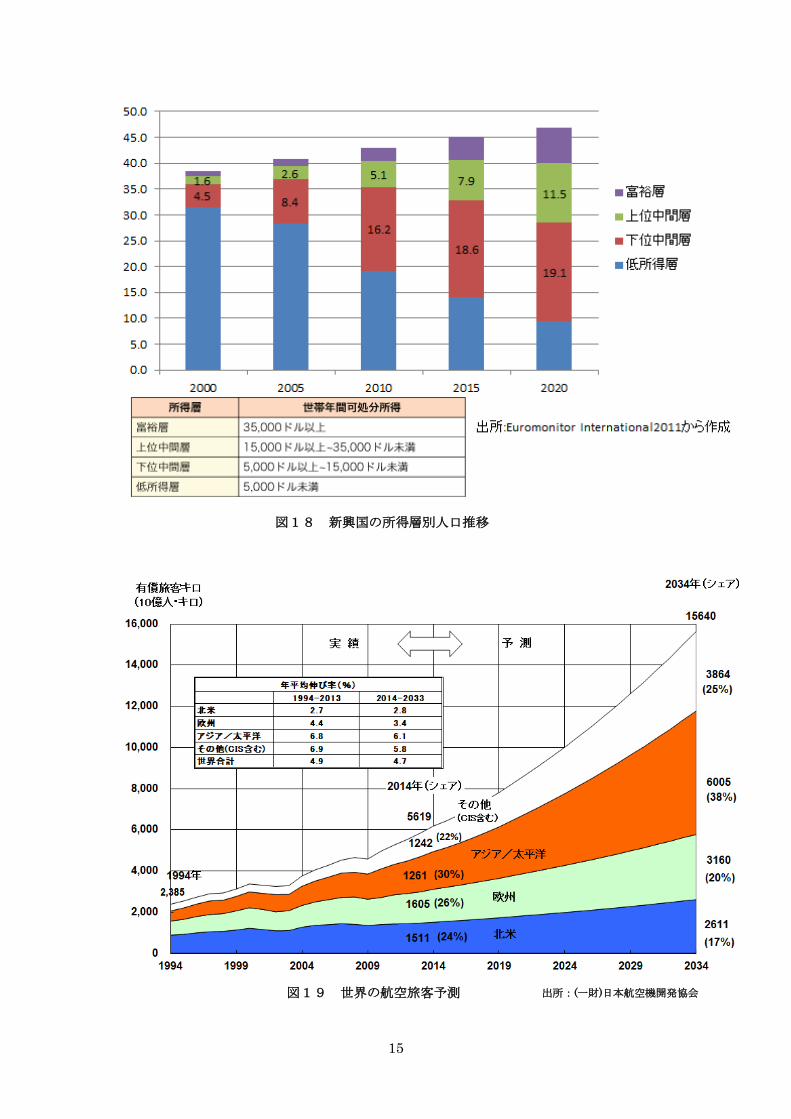

過去 20 年間(1995~2014)に年平均 4.9%の伸びとなった。(図13、図14参照) これは主

にアジア地域をはじめとする新興国の旺盛な航空旅客需要に牽引されたものである。

航空旅客需要は一般に所得、運賃、人口、距離、便数、季節、代替交通手段の有無、戦

争やテロ等の影響を受けることが知られており、特に所得と運賃の影響が大きい。人口増

加、経済成長に伴い、中間所得層が増加することにより、潜在的航空利用者の増加につな

がることになる。さらに、近年のエアライン同士の競争激化によるコストダウンへの努力、

LCC(Low Cost Carrier)台頭による運賃低下により、低所得者層にも利用可能となったこと

により、航空利用者の増加につながっている。(図15参照)

図14 世界の航空旅客予測

出所:(一財)日本航空機開発協会

図15 航空利用者増加のメカニズム

(図13、図14)

(図12) (図16)

(図17)

(図18) (図17)

14

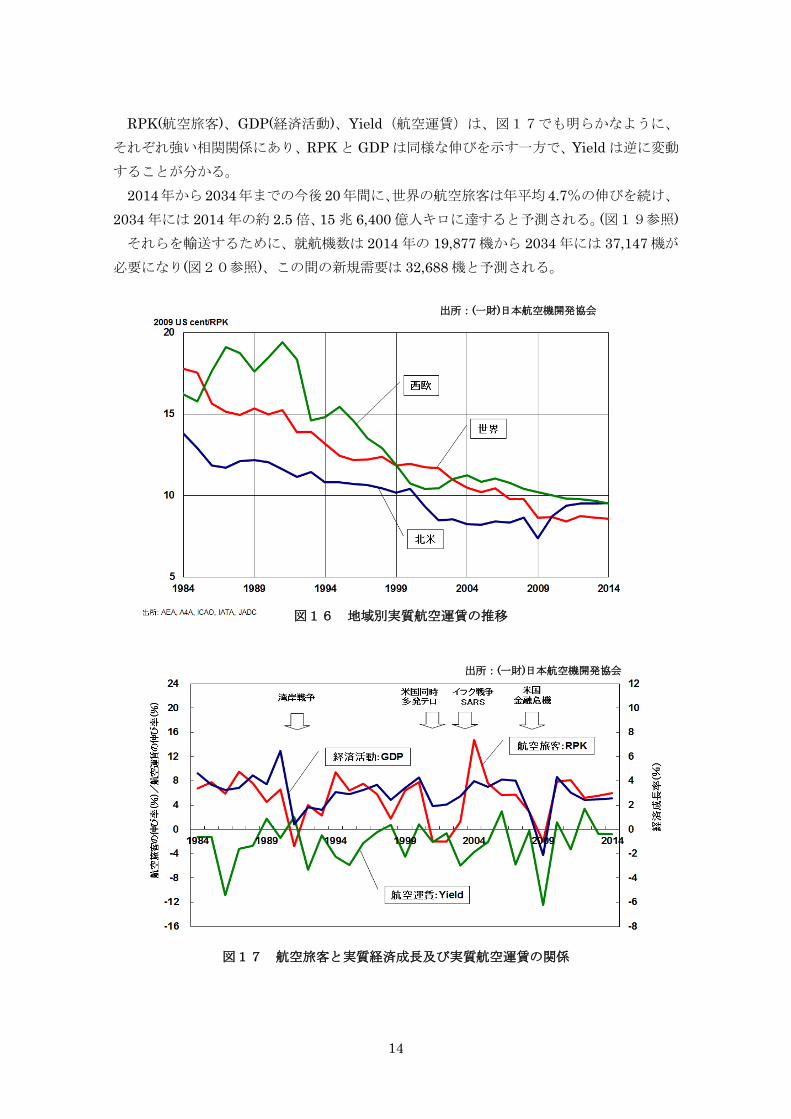

RPK(航空旅客)、GDP(経済活動)、Yield(航空運賃)は、図17でも明らかなように、

それぞれ強い相関関係にあり、RPK と GDP は同様な伸びを示す一方で、Yield は逆に変動

することが分かる。 2014年から2034年までの今後20年間に、世界の航空旅客は年平均 4.7%の伸びを続け、

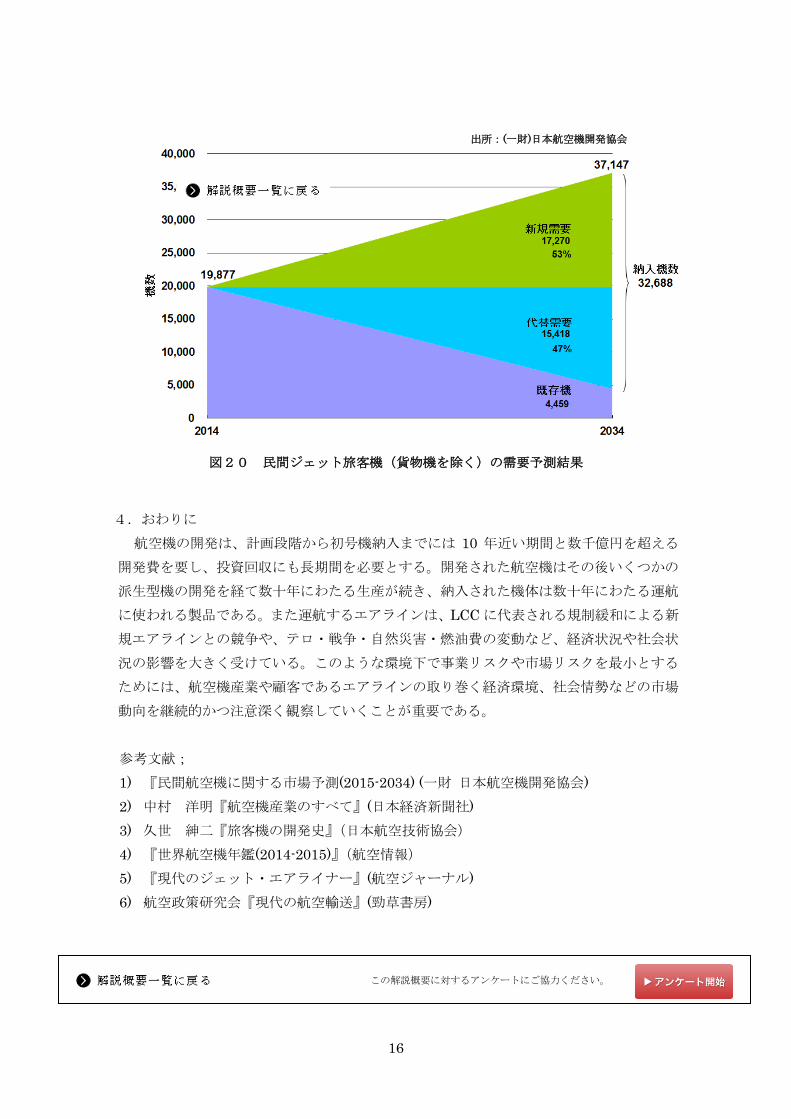

2034 年には 2014 年の約 2.5 倍、15 兆 6,400 億人キロに達すると予測される。(図19参照) それらを輸送するために、就航機数は 2014 年の 19,877 機から 2034 年には 37,147 機が

必要になり(図20参照)、この間の新規需要は 32,688 機と予測される。

出所:(一財)日本航空機開発協会

図17 航空旅客と実質経済成長及び実質航空運賃の関係

出所:(一財)日本航空機開発協会

図16 地域別実質航空運賃の推移

15

図19 世界の航空旅客予測 出所:(一財)日本航空機開発協会

出所:(一財)日本航空機開発協会

図18 新興国の所得層別人口推移

16

4.おわりに

航空機の開発は、計画段階から初号機納入までには 10 年近い期間と数千億円を超える

開発費を要し、投資回収にも長期間を必要とする。開発された航空機はその後いくつかの

派生型機の開発を経て数十年にわたる生産が続き、納入された機体は数十年にわたる運航

に使われる製品である。また運航するエアラインは、LCC に代表される規制緩和による新

規エアラインとの競争や、テロ・戦争・自然災害・燃油費の変動など、経済状況や社会状

況の影響を大きく受けている。このような環境下で事業リスクや市場リスクを最小とする

ためには、航空機産業や顧客であるエアラインの取り巻く経済環境、社会情勢などの市場

動向を継続的かつ注意深く観察していくことが重要である。

参考文献; 1) 『民間航空機に関する市場予測(2015-2034) (一財 日本航空機開発協会) 2) 中村 洋明『航空機産業のすべて』(日本経済新聞社) 3) 久世 紳二『旅客機の開発史』(日本航空技術協会) 4) 『世界航空機年鑑(2014-2015)』(航空情報) 5) 『現代のジェット・エアライナー』(航空ジャーナル) 6) 航空政策研究会『現代の航空輸送』(勁草書房)

図20 民間ジェット旅客機(貨物機を除く)の需要予測結果

出所:(一財)日本航空機開発協会

この解説概要に対するアンケートにご協力ください。

![LCA実習 - 福井大学BM1-B CO2計算(ごみ原単位) [t/t] ごみ焼却 購入電力 売電 灯油 輸送 一般廃棄物 輸送 事業系一廃 輸送 破砕後残渣 輸送 最終処分場へ](https://static.fdocument.pub/doc/165x107/60e54eca3be06931e7589bf1/lcac-c-bm1-b-co2ec-tt-c-ee.jpg)