25 settembre 2009 -...

13

Aumento del tasso di disoccupazione tra il 2007 e giugno 2009 in alcuni paesi Ocse (punti percentuali) -2 0 2 4 6 8 10 Ocse G-7 Unione europa Area euro Germania Francia Irlanda Italia Spagna Stati Uniti Variazione del tasso di disoccupazione Fonte: elaborazione Servizio Studi BNL su dati Ocse Pag. 2 - A giugno 2009 il tasso di disoccupazione è salito all'8,3% nella media dei paesi OCSE e si è attestato al 7,4% in Italia. Nel nostro paese nell'arco di un anno il tasso di disoccupazione è cresciuto di 1 punto nel Nord (dal 3,9% al 4,9%), di mezzo punto nel Centro (dal 6,3% al 6,8%) e di tre decimi di punto nel Sud (dall'11,9 al 12,2%). Dall'inizio della recessione, nel II trimestre del 2008, il numero degli occupati è sceso di 283 mila unità e si è attestato a metà 2009 a 23,2 milioni. Pag. 7 - Nel primo trimestre del 2009 il numero degli sportelli bancari è cresciuto in Italia di sole 32 unità. Una battuta d'arresto severa si è registrata in Spagna dove il numero degli sportelli è addirittura calato di quasi quattrocento unità nell'arco di pochi mesi. In Francia e Germania le dimensioni delle reti "fisiche" di distribuzione dei servizi bancari sono da anni oggetto di un graduale ridimensionamento. La crescente diffusione dell'on-line banking, insieme alla ricerca di una sempre maggiore efficienza, appaiono alla base dell'estensione di questo trend. 34 2009 25 settembre 2009 Direttore responsabile: Giovanni Ajassa tel. 0647028414 [email protected] Banca Nazionale del Lavoro – Gruppo BNP Paribas Via Vittorio Veneto 119 - 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della banca.

Transcript of 25 settembre 2009 -...

Aumento del tasso di disoccupazione tra il 2007 e giugno 2009 in alcuni paesi Ocse

(punti percentuali)

-2

0

2

4

6

8

10

Ocse

G-7

Unioneeuropa

Area euro

Germania

Francia

Irlanda

Italia

Spagna

Stati Uniti

Variazione del tasso di disoccupazione

Fonte: elaborazione Servizio Studi BNL su dati Ocse

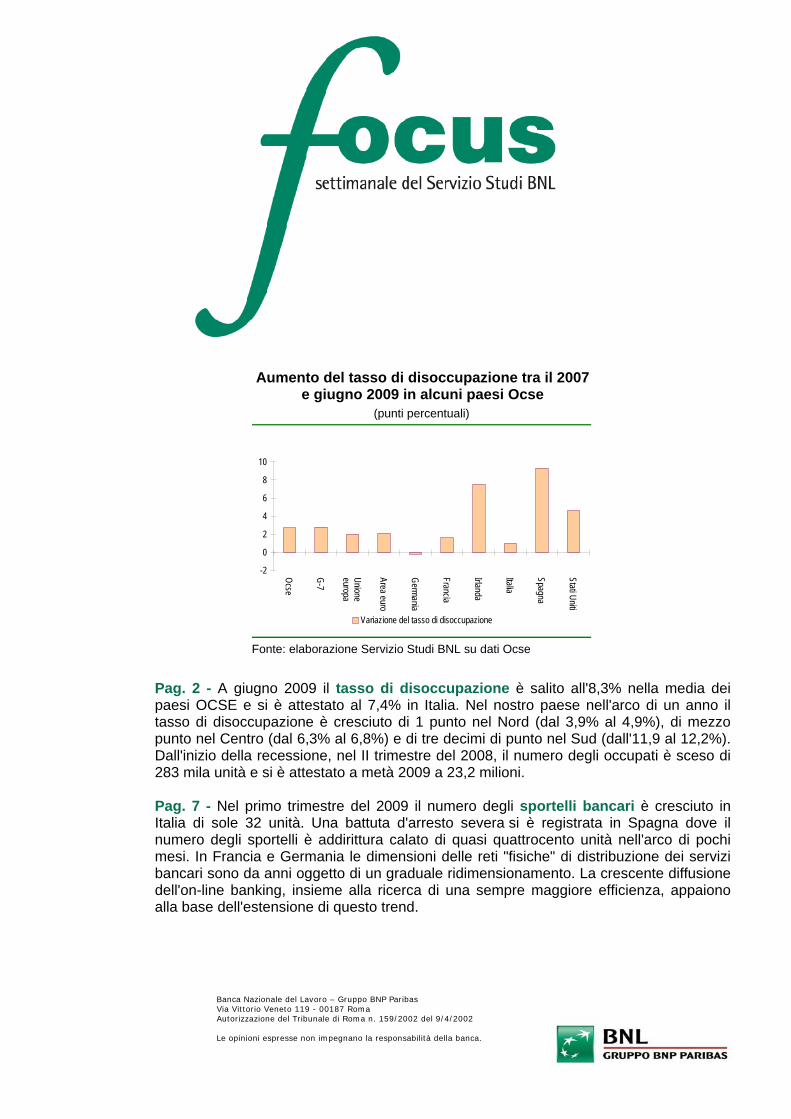

Pag. 2 - A giugno 2009 il tasso di disoccupazione è salito all'8,3% nella media dei paesi OCSE e si è attestato al 7,4% in Italia. Nel nostro paese nell'arco di un anno il tasso di disoccupazione è cresciuto di 1 punto nel Nord (dal 3,9% al 4,9%), di mezzo punto nel Centro (dal 6,3% al 6,8%) e di tre decimi di punto nel Sud (dall'11,9 al 12,2%). Dall'inizio della recessione, nel II trimestre del 2008, il numero degli occupati è sceso di 283 mila unità e si è attestato a metà 2009 a 23,2 milioni. Pag. 7 - Nel primo trimestre del 2009 il numero degli sportelli bancari è cresciuto in Italia di sole 32 unità. Una battuta d'arresto severa si è registrata in Spagna dove il numero degli sportelli è addirittura calato di quasi quattrocento unità nell'arco di pochi mesi. In Francia e Germania le dimensioni delle reti "fisiche" di distribuzione dei servizi bancari sono da anni oggetto di un graduale ridimensionamento. La crescente diffusione dell'on-line banking, insieme alla ricerca di una sempre maggiore efficienza, appaiono alla base dell'estensione di questo trend. 34

2009 25 settembre 2009 Direttore responsabile: Giovanni Ajassa tel. 0647028414 [email protected]

Banca Nazionale del Lavoro – Gruppo BNP Paribas Via Vittorio Veneto 119 - 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della banca.

25 settembre 2009

2

L’onda lunga della recessione sul mercato del lavoro S. Costagli 06-47027054 – [email protected] Secondo gli ultimi dati pubblicati dall’Ocse, a giugno 2009 il tasso di disoccupazione nell’insieme dei paesi avanzati è arrivato all’8,3%. Il mercato del lavoro è stato penalizzato soprattutto nei paesi in cui lo scoppio della bolla immobiliare è stato più brusco: Spagna, Irlanda e Stati Uniti. In Italia, nel II trimestre 2009 il tasso di disoccupazione (destagionalizzato) è salito al 7,4%, il valore più alto dalla fine del 2005. La perdita di posti di lavoro ha colpito soprattutto il settore delle costruzioni (-1,4% rispetto al trimestre precedente), mentre nei servizi si è fermato al -0,1%. Nell’industria in senso stretto quello terminato a giugno è il settimo calo in otto trimestri consecutivi. L’impatto che la crisi economica avrà nei prossimi mesi sul mercato del lavoro italiano può essere valutato alla luce delle esperienze passate, anche se occorre tenere presenti i profondi cambiamenti che il mercato del lavoro ha attraversato a partire dalla metà degli anni Novanta. Nella recessione del 1992 il tasso di disoccupazione cominciò ad aumentare 3 trimestri dopo la prima contrazione del Pil, ma da quel momento rimase stabilmente su un sentiero di crescita e tornò sui livelli pre-crisi solo 35 trimestri dopo l’avvio della recessione. Nell’attuale recessione il tasso di disoccupazione ha cominciato a salire subito, già dalla prima contrazione del Pil, pur partendo da livelli molto più bassi, mentre l’occupazione ha registrato finora un calo inferiore rispetto a quello corrispondente nella recessione del 1992. Il quadro generale nell’area Ocse La crisi economico-finanziaria in atto si è abbattuta con forza sul mercato del lavoro. Secondo gli ultimi dati pubblicati dall’Ocse1 a giugno 2009 il tasso di disoccupazione nell’insieme dei paesi avanzati è arrivato all’8,3%, 2,7 punti percentuali in più rispetto al 2007, valore minimo registrato dai primi anni Ottanta. Nel complesso, si tratta di quasi 15 milioni di posti di lavoro persi in meno di due anni: la somma della popolazione di Irlanda e Grecia. Il mercato del lavoro è stato penalizzato soprattutto nei paesi in cui lo scoppio della bolla immobiliare è stato più fragoroso: Spagna, Irlanda e Stati Uniti. In Spagna dalla fine del 2007 a giugno 2009 il tasso di disoccupazione è cresciuto di 9,3 punti percentuali, arrivando al 18,1% (il valore di gran lunga maggiore tra tutti i paesi Ocse). Alla fine del II trimestre 2009 la Spagna contava oltre 2,2 milioni di disoccupati in più rispetto al 2007 e 1,6 in più rispetto alla media 2008: il 4,8% dell’intera popolazione del paese. In Irlanda il tasso di disoccupazione (secondo valore più alto tra i paesi Ocse) a giugno era pari al 12,2%: rispetto al minimo registrato nel 2007, il paese ha perso circa 270mila posti di lavoro (il 12% appena di quelli spagnoli), tuttavia la popolazione irlandese supera di poco le 4,4 milioni di unità. Ciò significa che in Irlanda in meno di due anni hanno perso il lavoro 6 persone su 100. Negli Stati Uniti l’incremento del tasso di disoccupazione rispetto al punto di minimo è stato di 4,6 punti percentuali (9,5% a giugno), che corrispondono a 7,2 milioni di unità in più: il 2,3% della popolazione. Nonostante le difficoltà che ancora attraversa, la Germania è l’unico paese (insieme alla Polonia) tra i paesi Ocse nel quale il tasso di disoccupazione è sceso rispetto al

1 Ocse, Tackling the job crisis, Oecd employment outlook, settembre 2009.

25 settembre 2009

2007 (al 7,7%), determinando così un aumento dei livelli di occupazione di 71mila unità. Per il prossimo anno la situazione complessiva sul mercato del lavoro non dovrebbe migliorare. Secondo stime effettuate dall’Ocse ipotizzando per l’intera area una crescita del Pil inferiore al potenziale, il tasso di disoccupazione medio dovrebbe arrivare al 10%. Se la previsione dovesse avverarsi, il numero di disoccupati risulterebbe cresciuto di 25 milioni in tre anni, lo stesso aumento che si ebbe nei dieci anni a cavallo tra gli anni Settanta e Ottanta in cui si verificarono due tra le maggiori crisi petrolifere. Secondo l’Ocse, mentre in alcuni paesi come Giappone, Spagna, Irlanda e Stati Uniti l’aumento della disoccupazione è in larga parte già avvenuto, in altri (tra cui Francia, Germania e Italia) il fenomeno dovrebbe ancora manifestarsi in tutta la sua gravità.

Aumento del tasso di disoccupazione tra il 2007 e giugno 2009 in alcuni paesi Ocse

(punti percentuali)

-2

0

2

4

6

8

10

Ocse

G-7

Unioneeuropa

Area euro

Germania

Francia

Irlanda

Italia

Spagna

Stati Uniti

Variazione del tasso di disoccupazione

Fonte: elaborazioni Servizio Studi BNL su dati Ocse.

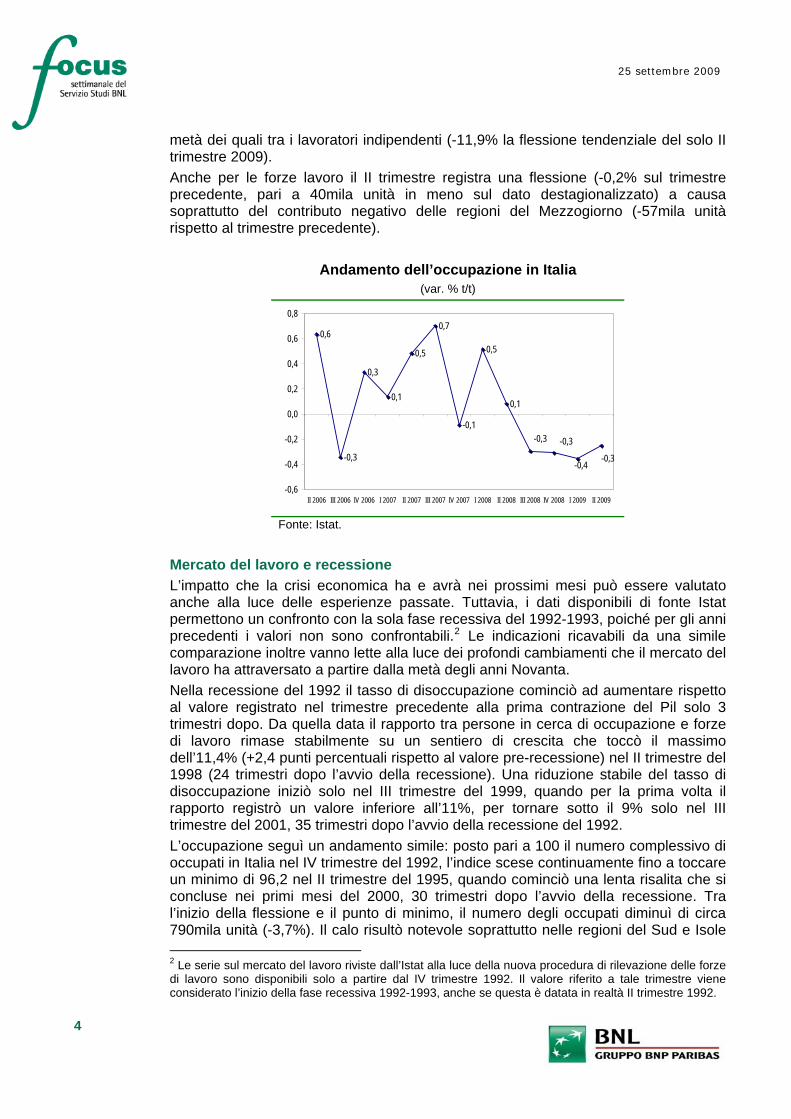

Il caso italiano, dati sull’ultima rilevazione delle forze di lavoro In Italia gli ultimi dati pubblicati dall’Istat sulle forze di lavoro confermano un forte impatto della crisi sul mercato del lavoro. Nel II trimestre 2009 il tasso di disoccupazione (destagionalizzato) è salito al 7,4% (il valore più alto dalla fine del 2005). In termini relativi la crescita maggiore, rispetto al I trimestre dell’anno, si osserva nelle regioni del Nord, dove il rapporto tra disoccupati e forze di lavoro è salito di 0,2 punti percentuali (a 4,9%), mentre nelle regioni meridionali, pur rimanendo su livelli molto elevati (12%), si mantiene tuttavia stabile. Il numero degli occupati (valore destagionalizzato) è sceso per il quarto trimestre consecutivo, arrivando a 23,17 milioni, 58mila unità in meno rispetto al trimestre precedente e 283mila in meno (-1,2%) rispetto allo stesso periodo del 2008. La flessione ha riguardato soprattutto la componente maschile (-1,2% a/a sul dato grezzo), mentre per quella femminile il calo si è fermato al -0,7%. Il tasso di occupazione femminile rimane però ampiamente al di sotto di quello maschile (circa 20 punti percentuali). Il calo dell’occupazione ha penalizzato soprattutto il settore delle costruzioni (-1,4% rispetto al trimestre precedente), mentre nei servizi si è fermato al -0,1%. Nell’industria in senso stretto quello terminato a giugno è il settimo calo in otto trimestri consecutivi, durante i quali i posti di lavoro persi sono stati 181mila, più della

3

25 settembre 2009

4

metà dei quali tra i lavoratori indipendenti (-11,9% la flessione tendenziale del solo II trimestre 2009). Anche per le forze lavoro il II trimestre registra una flessione (-0,2% sul trimestre precedente, pari a 40mila unità in meno sul dato destagionalizzato) a causa soprattutto del contributo negativo delle regioni del Mezzogiorno (-57mila unità rispetto al trimestre precedente).

Andamento dell’occupazione in Italia (var. % t/t)

0,6

-0,3

0,3

0,1

0,5

0,7

-0,1

0,5

0,1

-0,3-0,4

-0,3-0,3

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

II 2006 III 2006 IV 2006 I 2007 II 2007 III 2007 IV 2007 I 2008 II 2008 III 2008 IV 2008 I 2009 II 2009 Fonte: Istat.

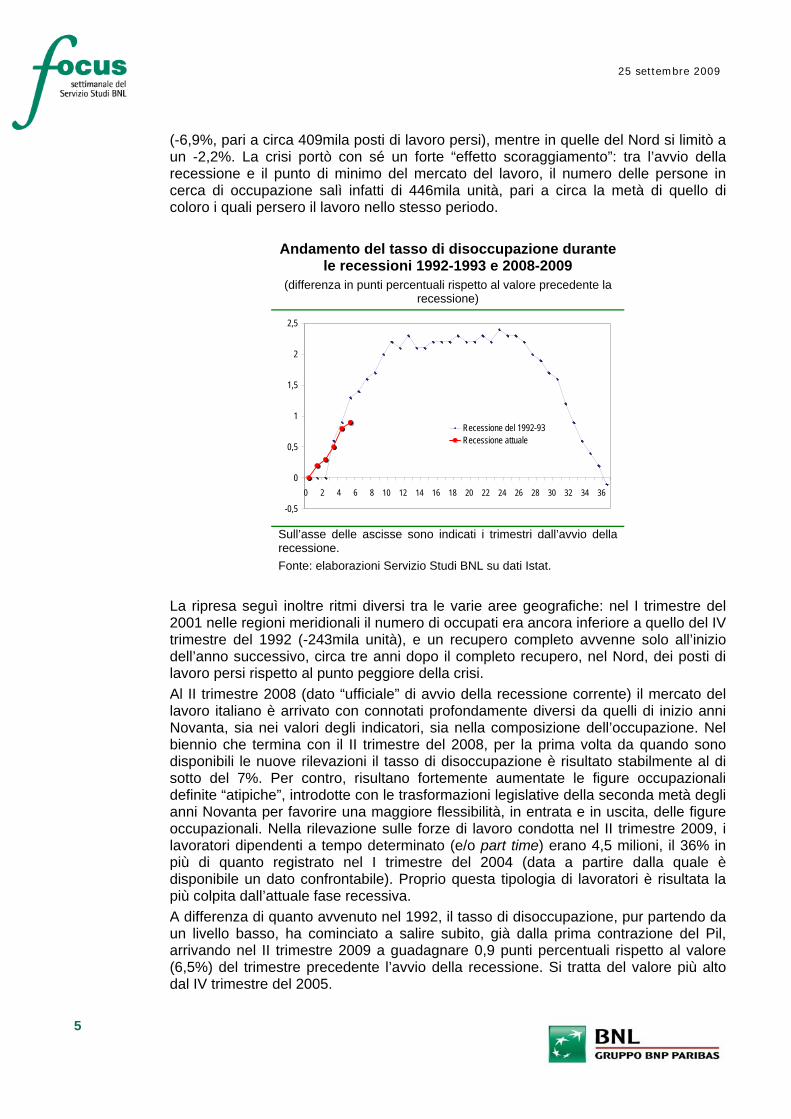

Mercato del lavoro e recessione L’impatto che la crisi economica ha e avrà nei prossimi mesi può essere valutato anche alla luce delle esperienze passate. Tuttavia, i dati disponibili di fonte Istat permettono un confronto con la sola fase recessiva del 1992-1993, poiché per gli anni precedenti i valori non sono confrontabili.2 Le indicazioni ricavabili da una simile comparazione inoltre vanno lette alla luce dei profondi cambiamenti che il mercato del lavoro ha attraversato a partire dalla metà degli anni Novanta. Nella recessione del 1992 il tasso di disoccupazione cominciò ad aumentare rispetto al valore registrato nel trimestre precedente alla prima contrazione del Pil solo 3 trimestri dopo. Da quella data il rapporto tra persone in cerca di occupazione e forze di lavoro rimase stabilmente su un sentiero di crescita che toccò il massimo dell’11,4% (+2,4 punti percentuali rispetto al valore pre-recessione) nel II trimestre del 1998 (24 trimestri dopo l’avvio della recessione). Una riduzione stabile del tasso di disoccupazione iniziò solo nel III trimestre del 1999, quando per la prima volta il rapporto registrò un valore inferiore all’11%, per tornare sotto il 9% solo nel III trimestre del 2001, 35 trimestri dopo l’avvio della recessione del 1992. L’occupazione seguì un andamento simile: posto pari a 100 il numero complessivo di occupati in Italia nel IV trimestre del 1992, l’indice scese continuamente fino a toccare un minimo di 96,2 nel II trimestre del 1995, quando cominciò una lenta risalita che si concluse nei primi mesi del 2000, 30 trimestri dopo l’avvio della recessione. Tra l’inizio della flessione e il punto di minimo, il numero degli occupati diminuì di circa 790mila unità (-3,7%). Il calo risultò notevole soprattutto nelle regioni del Sud e Isole 2 Le serie sul mercato del lavoro riviste dall’Istat alla luce della nuova procedura di rilevazione delle forze di lavoro sono disponibili solo a partire dal IV trimestre 1992. Il valore riferito a tale trimestre viene considerato l’inizio della fase recessiva 1992-1993, anche se questa è datata in realtà II trimestre 1992.

25 settembre 2009

(-6,9%, pari a circa 409mila posti di lavoro persi), mentre in quelle del Nord si limitò a un -2,2%. La crisi portò con sé un forte “effetto scoraggiamento”: tra l’avvio della recessione e il punto di minimo del mercato del lavoro, il numero delle persone in cerca di occupazione salì infatti di 446mila unità, pari a circa la metà di quello di coloro i quali persero il lavoro nello stesso periodo.

Andamento del tasso di disoccupazione durante le recessioni 1992-1993 e 2008-2009

(differenza in punti percentuali rispetto al valore precedente la recessione)

-0,5

0

0,5

1

1,5

2

2,5

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36

Recessione del 1992-93Recessione attuale

Sull’asse delle ascisse sono indicati i trimestri dall’avvio della recessione. Fonte: elaborazioni Servizio Studi BNL su dati Istat.

La ripresa seguì inoltre ritmi diversi tra le varie aree geografiche: nel I trimestre del 2001 nelle regioni meridionali il numero di occupati era ancora inferiore a quello del IV trimestre del 1992 (-243mila unità), e un recupero completo avvenne solo all’inizio dell’anno successivo, circa tre anni dopo il completo recupero, nel Nord, dei posti di lavoro persi rispetto al punto peggiore della crisi. Al II trimestre 2008 (dato “ufficiale” di avvio della recessione corrente) il mercato del lavoro italiano è arrivato con connotati profondamente diversi da quelli di inizio anni Novanta, sia nei valori degli indicatori, sia nella composizione dell’occupazione. Nel biennio che termina con il II trimestre del 2008, per la prima volta da quando sono disponibili le nuove rilevazioni il tasso di disoccupazione è risultato stabilmente al di sotto del 7%. Per contro, risultano fortemente aumentate le figure occupazionali definite “atipiche”, introdotte con le trasformazioni legislative della seconda metà degli anni Novanta per favorire una maggiore flessibilità, in entrata e in uscita, delle figure occupazionali. Nella rilevazione sulle forze di lavoro condotta nel II trimestre 2009, i lavoratori dipendenti a tempo determinato (e/o part time) erano 4,5 milioni, il 36% in più di quanto registrato nel I trimestre del 2004 (data a partire dalla quale è disponibile un dato confrontabile). Proprio questa tipologia di lavoratori è risultata la più colpita dall’attuale fase recessiva. A differenza di quanto avvenuto nel 1992, il tasso di disoccupazione, pur partendo da un livello basso, ha cominciato a salire subito, già dalla prima contrazione del Pil, arrivando nel II trimestre 2009 a guadagnare 0,9 punti percentuali rispetto al valore (6,5%) del trimestre precedente l’avvio della recessione. Si tratta del valore più alto dal IV trimestre del 2005.

5

25 settembre 2009

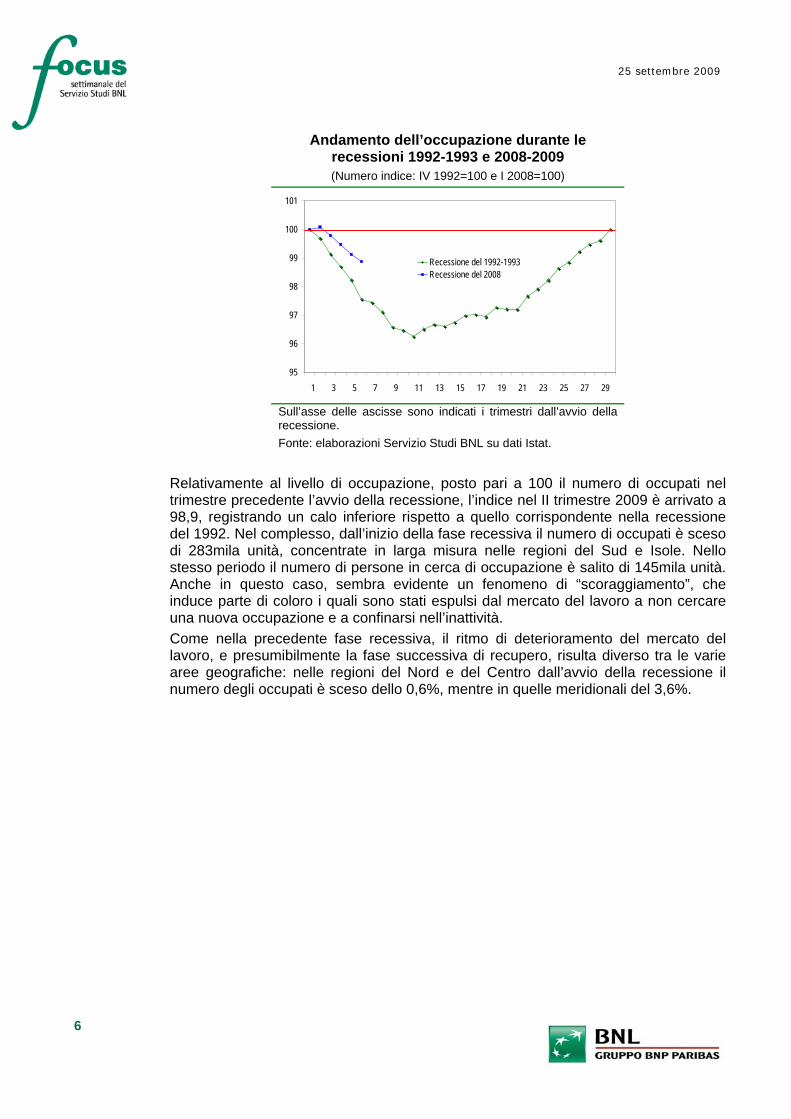

Andamento dell’occupazione durante le recessioni 1992-1993 e 2008-2009 (Numero indice: IV 1992=100 e I 2008=100)

95

96

97

98

99

100

101

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29

Recessione del 1992-1993Recessione del 2008

Sull’asse delle ascisse sono indicati i trimestri dall’avvio della recessione. Fonte: elaborazioni Servizio Studi BNL su dati Istat.

Relativamente al livello di occupazione, posto pari a 100 il numero di occupati nel trimestre precedente l’avvio della recessione, l’indice nel II trimestre 2009 è arrivato a 98,9, registrando un calo inferiore rispetto a quello corrispondente nella recessione del 1992. Nel complesso, dall’inizio della fase recessiva il numero di occupati è sceso di 283mila unità, concentrate in larga misura nelle regioni del Sud e Isole. Nello stesso periodo il numero di persone in cerca di occupazione è salito di 145mila unità. Anche in questo caso, sembra evidente un fenomeno di “scoraggiamento”, che induce parte di coloro i quali sono stati espulsi dal mercato del lavoro a non cercare una nuova occupazione e a confinarsi nell’inattività. Come nella precedente fase recessiva, il ritmo di deterioramento del mercato del lavoro, e presumibilmente la fase successiva di recupero, risulta diverso tra le varie aree geografiche: nelle regioni del Nord e del Centro dall’avvio della recessione il numero degli occupati è sceso dello 0,6%, mentre in quelle meridionali del 3,6%.

6

25 settembre 2009

Si arresta la crescita degli sportelli: temporaneamente o definitivamente? S. Carletti 06-4702.8440 – [email protected] Nei primi tre mesi di quest’anno gli istituti di credito italiani hanno accresciuto di solo 32 sportelli la loro rete distributiva a fronte di un flusso di circa 200 nuovi sportelli ogni trimestre dal 1996 in poi. Anche più severa la battuta d’arresto registrata in Spagna (-371 sportelli nel primo trimestre 2009). In Francia e Germania le reti bancarie sono già da anni in moderata contrazione. Italia e Spagna sono caratterizzate contemporaneamente da una rete di sportelli particolarmente capillare e da una più limitata diffusione dei conti bancari. Inoltre, il numero di operazioni annue pro-capite perfezionate con strumenti diversi dal contante è pari in Italia ad appena 64, un terzo o anche meno di quanto rilevabile in Germania (174) o in Francia (243). Molte circostanze fanno ritenere che il forte rallentamento nelle aperture di sportelli bancari possa essere qualcosa più di un fenomeno congiunturale: le operazioni di aggregazione realizzate nel recente passato hanno raramente portato alla razionalizzazione delle strutture distributive; l’intensità del confronto concorrenziale rende più difficile il recupero dei costi di gestione degli sportelli; la diffusione dell’on-line banking sta alleggerendo il ruolo dell’agenzia come terminale del sistema dei pagamenti. In Italia, più che altrove, lo sportello bancario rimane però lo snodo principale della presenza degli istituti di credito nel risparmio gestito: il 76% della raccolta lorda dei fondi aperti e il 54% di quella dei premi del ramo vita viene effettuata attraverso reti bancarie.

Nel primo trimestre 2009 una evidente novità

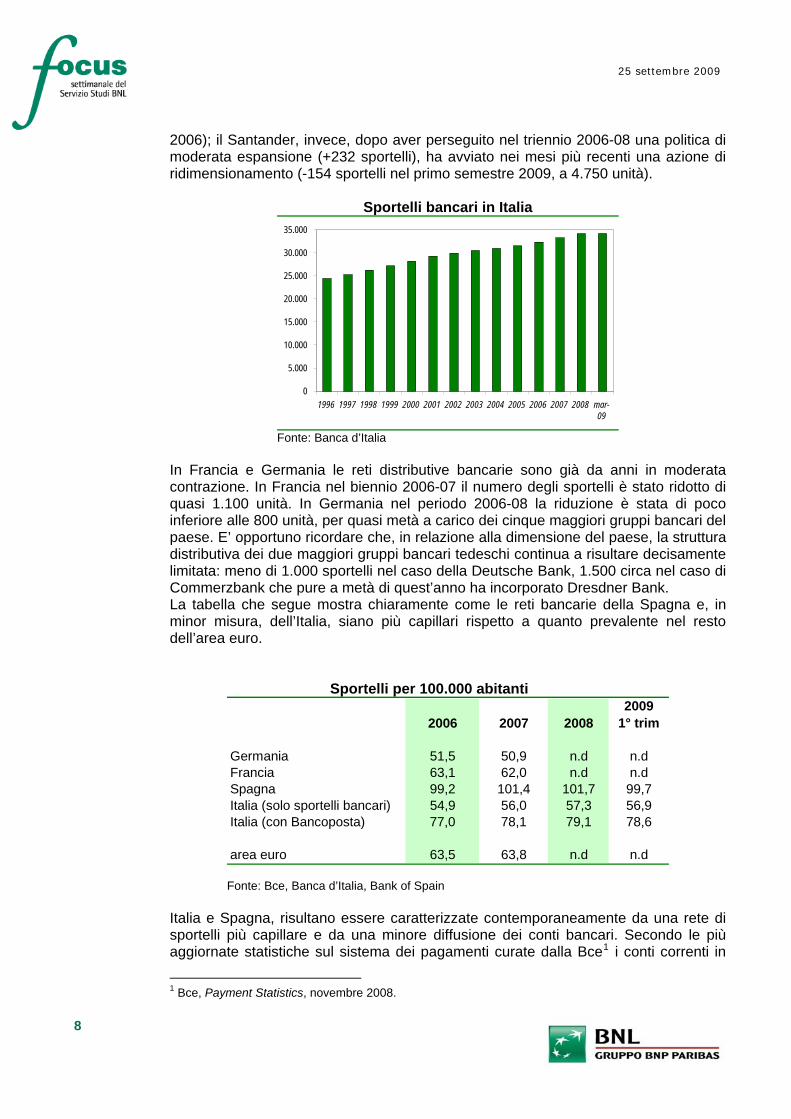

Alla fine del 2008 il sistema bancario italiano disponeva di 34.139 sportelli, con un incremento di 914 unità rispetto al dicembre 2007 e di 2.635 unità nel triennio 2006-08. Sommando agli sportelli bancari i 13.023 uffici di Bancoposta, alla fine dello scorso anno la rete dei pagamenti risultava disporre in Italia di 47.162 punti di accesso, con una copertura pressoché totale del territorio (solo 368 comuni risultano contemporaneamente privi di uno sportello bancario o postale). Nel primo trimestre di quest’anno gli istituti di credito hanno aperto solo 32 sportelli bancari: se i dati successivi si posizioneranno su livelli simili risulterà interrotto un trend di crescita più che decennale. Tra il 1996 e il 2008 la rete delle agenzie bancarie è cresciuta ad un ritmo di circa 950 unità l’anno, con l’eccezione del quadriennio 2002-05 quando le aperture annue si sono fermate a quota 560. Un andamento simile è riscontrabile in Spagna dove la rete degli sportelli bancari (45.662 sportelli a fine 2008) ha registrato nel triennio 2006-08 una crescita complessiva di quasi il 10% (+4.063 sportelli), incremento riconducibile alle banche ma soprattutto a casse di risparmio e banche di credito cooperativo (+3.016 agenzie congiuntamente). Dopo un forte rallentamento nel 2008 (solo 576 nuovi sportelli), anche in Spagna la crescita ha subito un arresto nel primo trimestre 2009: -371 sportelli, flessione attribuibile soprattutto alle banche. L’orientamento dei due maggiori gruppi bancari spagnoli, divergente nel recente passato, è risultato invece simile in questa prima metà dell’anno. Il BBVA ha da tempo in corso di realizzazione un ridimensionamento della sua struttura distributiva nazionale (3151 sportelli a giugno 2009, quasi 500 in meno rispetto all’inizio del

7

25 settembre 2009

8

2006); il Santander, invece, dopo aver perseguito nel triennio 2006-08 una politica di moderata espansione (+232 sportelli), ha avviato nei mesi più recenti una azione di ridimensionamento (-154 sportelli nel primo semestre 2009, a 4.750 unità).

Sportelli bancari in Italia

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 mar-09

Fonte: Banca d’Italia

In Francia e Germania le reti distributive bancarie sono già da anni in moderata contrazione. In Francia nel biennio 2006-07 il numero degli sportelli è stato ridotto di quasi 1.100 unità. In Germania nel periodo 2006-08 la riduzione è stata di poco inferiore alle 800 unità, per quasi metà a carico dei cinque maggiori gruppi bancari del paese. E’ opportuno ricordare che, in relazione alla dimensione del paese, la struttura distributiva dei due maggiori gruppi bancari tedeschi continua a risultare decisamente limitata: meno di 1.000 sportelli nel caso della Deutsche Bank, 1.500 circa nel caso di Commerzbank che pure a metà di quest’anno ha incorporato Dresdner Bank. La tabella che segue mostra chiaramente come le reti bancarie della Spagna e, in minor misura, dell’Italia, siano più capillari rispetto a quanto prevalente nel resto dell’area euro.

Sportelli per 100.000 abitanti

2006 2007 20082009

1° trim

Germania 51,5 50,9 n.d n.dFrancia 63,1 62,0 n.d n.dSpagna 99,2 101,4 101,7 99,7Italia (solo sportelli bancari) 54,9 56,0 57,3 56,9Italia (con Bancoposta) 77,0 78,1 79,1 78,6

area euro 63,5 63,8 n.d n.d Fonte: Bce, Banca d’Italia, Bank of Spain

Italia e Spagna, risultano essere caratterizzate contemporaneamente da una rete di sportelli più capillare e da una minore diffusione dei conti bancari. Secondo le più aggiornate statistiche sul sistema dei pagamenti curate dalla Bce1 i conti correnti in

1 Bce, Payment Statistics, novembre 2008.

25 settembre 2009

9

Italia (2007, ultimo dato disponibile) sarebbero meno di 40 milioni, 67 ogni 100 abitanti. Lo stesso indicatore è a quota 57 in Spagna, 107 in Germania, 115 in Francia, 145 nei Paesi Bassi. La media per l’area euro è a 101, oltre il 50% in più rispetto al dato italiano. Questi dati sulla diffusione dei conti bancari sono coerenti con la preferenza accordata nei vari paesi ai diversi strumenti di pagamento: il numero di operazioni annue pro-capite perfezionate con strumenti diversi dal contante è pari a 64 in Italia, a 114 in Spagna, a 174 in Germania, a 243 in Francia, 272 nei Paesi Bassi, a 161 nella media dell’area euro. Malgrado alcuni progressi nel funzionamento del circuito dei pagamenti2, la divergenza con il resto dell’area euro si è ampliata piuttosto che ristretta: nel 2004, l’indicatore prima citato era pari a 59 per l’Italia e a 150 per l’insieme dei paesi della moneta europea. Combinando le informazioni sulla capillarità degli sportelli e quelli sulla diffusione dei conti bancari ne deriva (sempre con riferimento al 2007) un numero di conti per sportello in Spagna (568) ma anche in Italia (854) largamente inferiore a quanto riscontrabile in Francia (1.856), in Germania (2.094) e in media nell’area della moneta unica (1.591). Nel caso italiano, il numero dei conti per sportello è nel circuito bancario (1.030 circa) un multiplo di quello riscontrabile in media presso gli sportelli di Bancoposta (400).

I fattori che condizionano la futura evoluzione delle reti bancarie in Italia

Da tempo è in corso una riflessione su quale debba essere il livello di capillarità della rete di sportelli necessario per assicurare un efficace ma anche redditizio presidio del mercato. Nel caso dell’Italia, oltre a quelle menzionate, ci sono altre circostanze di cui tener conto. La prima è che gli interventi di razionalizzazione che hanno accompagnato le numerose operazioni di aggregazione perfezionate dopo la metà degli anni ’90 hanno interessato quasi sempre le strutture di direzione e solo raramente la consistenza della rete delle agenzie. La riduzione di oltre 500 sportelli3 della rete nazionale attuata nel primo semestre di quest’anno dai due maggiori gruppi bancari italiani è in larga misura conseguenza di specifiche disposizioni emanate dall’autorità Antitrust quale condizione per l’approvazione di recenti acquisizioni.

In secondo luogo, la periodica indagine della Banca d’Italia4 ha rilevato una ulteriore flessione del costo medio annuo richiesto dalle banche per la tenuta dei conti correnti: indicato pari a 130 euro lo scorso anno, ora viene posizionato a 114 euro per l’intero sistema e al di sotto di 110 euro per le banche appartenenti ai cinque gruppi più grandi. Ne deriva una flessione non trascurabile di questo flusso di ricavi e quindi una maggiore difficoltà a compensare l’onere derivante dalla gestione degli sportelli.

La tendenza al ribasso di questo costo richiesto al cliente da un lato testimonia un clima di più accesa concorrenza tra gli operatori, dall’altro lato è conseguenza dei rilevanti incentivi offerti da numerose banche per favorire lo spostamento della clientela sul canale on-line, uno sforzo questo che comincia a dare visibili risultati. Infatti, secondo quanto evidenziato nel più recente (gennaio 2009) rapporto dell’ e-Committee dell’ABI a fine 2007 i conti correnti effettivamente utilizzati in modalità on-

2 Qualche esempio: tra il 2005 e il 2008 il ricorso a pagamenti su Pos è aumentato di oltre il 120% arrivando a sfiorare 1,5 miliardi di operazioni; le disposizioni di pagamento delle amministrazioni pubbliche nella quasi totalità sono ora trattate in modalità telematica; etc. 3 La riduzione è attribuibile per 276 sportelli a UniCredit (4.777 agenzie a fine giugno 2009) e per 224 sportelli a Intesa SanPaolo (a 6.175 agenzie). 4 Cfr. Banca d’Italia, Relazione annuale, maggio 2009.

10

25 settembre 2009

line almeno una volta a settimana erano 9,4 milioni, con un incremento di 2,7 milioni rispetto all’anno precedente e di 3,8 milioni rispetto al 2005. Si tratta comunque di un processo che deve ancora compiere molta strada sia in termini di diffusione (utilizzano l’internet banking 13 famiglie su 100 in Italia rispetto alle 40 della Francia e alle 29 dell’Unione Europea) sia in termini di utilizzo (le operazioni sono prevalentemente di carattere informativo e meno frequentemente di carattere dispositivo). Viene richiesto on-line circa un terzo dei bonifici ma ancora appena il 12% delle operazioni di pagamento (ma tra il 2006 e il 2007 il numero di queste operazioni si è moltiplicato per quattro). Questi ed altri dati da un lato confermano il carattere ancora solo complementare dell’on-line banking rispetto ai tradizionali canali distributivi delle banche, dall’altro lato fanno però chiaramente intravedere come l’on-line banking sia destinato in un futuro non più troppo lontano a sollevare l’agenzia bancaria dal ruolo di terminale del sistema dei pagamenti.

Se dal lato delle operazioni di pagamento il ruolo dello sportello bancario è destinato a sfumare, non sembra per ora questa la prospettiva sul versante del collocamento dei prodotti d’investimento. Sebbene leggermente ridimensionata nell’ultimo anno, la quota della raccolta lorda dei fondi aperti effettuata attraverso reti bancarie è in Italia decisamente elevata: al 76% rispetto al 79% del 2007. Il dato medio europeo5 è di poco superiore al 50%, con valori intorno al 10% per il Regno Unito.

Più contenuta, ma comunque prevalente, la quota dei premi del ramo vita raccolti in Italia attraverso la rete degli sportelli bancari e postali (54% nel 2008, 58% l’anno precedente). In quest’ultimo caso, la realtà italiana si colloca in posizione intermedia tra paesi come Francia e Spagna in cui le banche intermediano gran parte della raccolta complessiva e paesi come Germania e Paesi Bassi in cui lo sportello bancario ha un ruolo più ridotto. Nel Regno Unito, poi, la distribuzione dei prodotti assicurativi risulta affidata principalmente ai broker.

All’origine di questa centralità dello sportello bancario nella distribuzione dei prodotti d’investimento è lo spazio ancora relativamente modesto degli investitori istituzionali. Secondo un recente approfondimento studio di EFAMA6, sul totale delle attività di risparmio gestito la quota degli investitori istituzionali e la quota della clientela retail sono in Italia rispettivamente 38-62 contro una media 65-35 in Europa e una combinazione di 76-24 nel Regno Unito.

5 Knuutila M., Puttonen V. e Smythe T, “The effect of distribution channels on mutual fund flows”, Journal of Financial Services Marketing, n. 12, 2007. 6 EFAMA, Asset Management in Europe: Facts and Figures, aprile 2009.

25 settembre 2009

Un cruscotto della crisi: alcuni indicatori

Indice Itraxx Eu Financial

Indice Baltic Dry

0

50

100

150

200

250

gen-

07

mar-0

7

mag-

07

lug-0

7

set-0

7

nov-0

7

gen-

08

mar-0

8

mag-

08

lug-0

8

set-0

8

nov-0

8

gen-

09

mar-0

9

mag-

09

lug-0

9

set-0

9

Index Itraxx EU Financial Sector

0

2.000

4.000

6.000

8.000

10.000

12.000

gen-

04

mag-

04

set-0

4

gen-

05

mag-

05

set-0

5

gen-

06

mag-

06

set-0

6

gen-

07

mag-

07

set-0

7

gen-

08

mag-

08

set-0

8

gen-

09

mag-

09

set-0

9

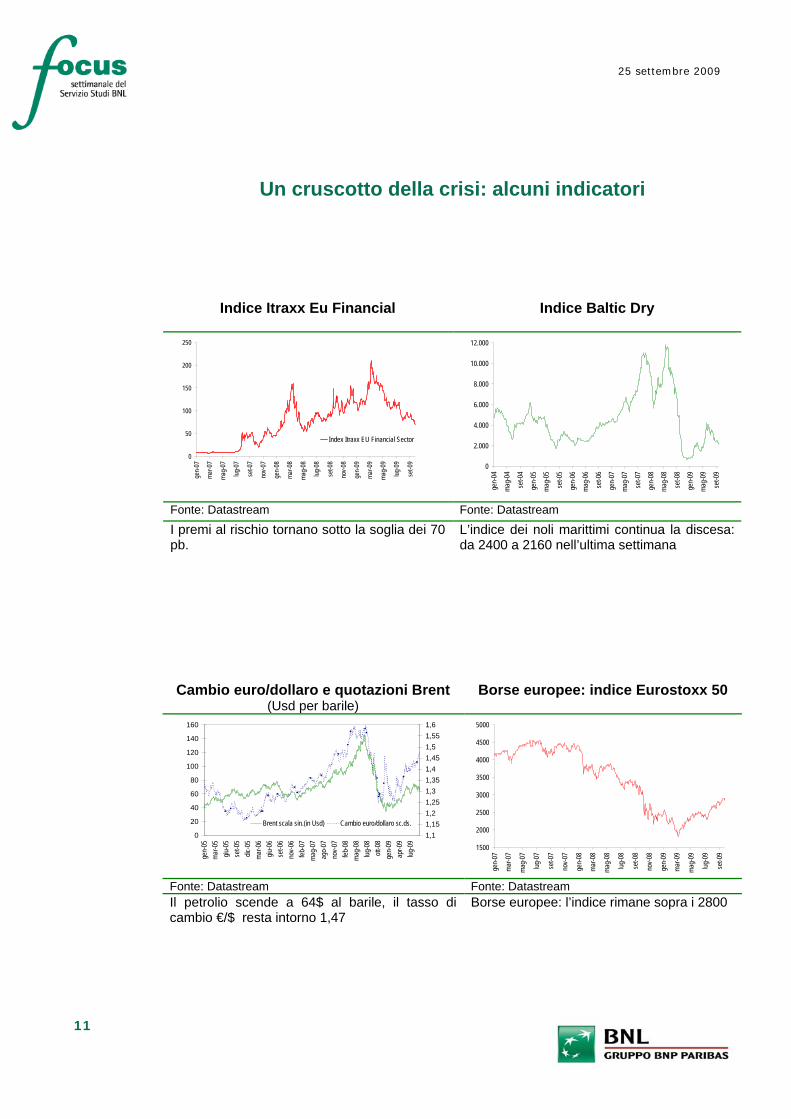

Fonte: Datastream Fonte: Datastream

I premi al rischio tornano sotto la soglia dei 70 pb.

L’indice dei noli marittimi continua la discesa: da 2400 a 2160 nell’ultima settimana

Cambio euro/dollaro e quotazioni Brent

(Usd per barile) Borse europee: indice Eurostoxx 50

0

20

40

60

80

100

120

140

160

gen-

05ma

r-05

giu-0

5se

t-05

dic-0

5ma

r-06

giu-0

6se

t-06

nov-0

6feb

-07

mag-

07ag

o-07

nov-0

7feb

-08

mag-

08lug

-08

ott-0

8ge

n-09

apr-0

9lug

-09

1,11,151,21,251,31,351,41,451,51,551,6

Brent scala sin.(in Usd) Cambio euro/dollaro sc.ds.

1500

2000

2500

3000

3500

4000

4500

5000

gen-

07

mar-0

7

mag-

07

lug-0

7

set-0

7

nov-0

7

gen-

08

mar-0

8

mag-

08

lug-0

8

set-0

8

nov-0

8

gen-

09

mar-0

9

mag-

09

lug-0

9

set-0

9

Fonte: Datastream Fonte: Datastream Il petrolio scende a 64$ al barile, il tasso di cambio €/$ resta intorno 1,47

Borse europee: l’indice rimane sopra i 2800

11

25 settembre 2009

Usa: indice dei prezzi delle case Case-Shiller composite 10

(var. % a/a)

Italia: prestiti e depositi bancari (var. % a/a)

-25,0-20,0-15,0-10,0-5,00,05,0

10,015,020,025,0

gen-

00lug

-00

gen-

01lug

-01

gen-

02lug

-02

gen-

03lug

-03

gen-

04lug

-04

gen-

05lug

-05

gen-

06lug

-06

gen-

07lug

-07

gen-

08lug

-08

gen-

09

0

2

4

6

8

10

12

14

dic-0

6

mar-0

7

giu-0

7

set-0

7

dic-0

7

mar-0

8

giu-0

8

set-0

8

dic-0

8

mar-0

9

giu-0

9

Prestiti

Depositi

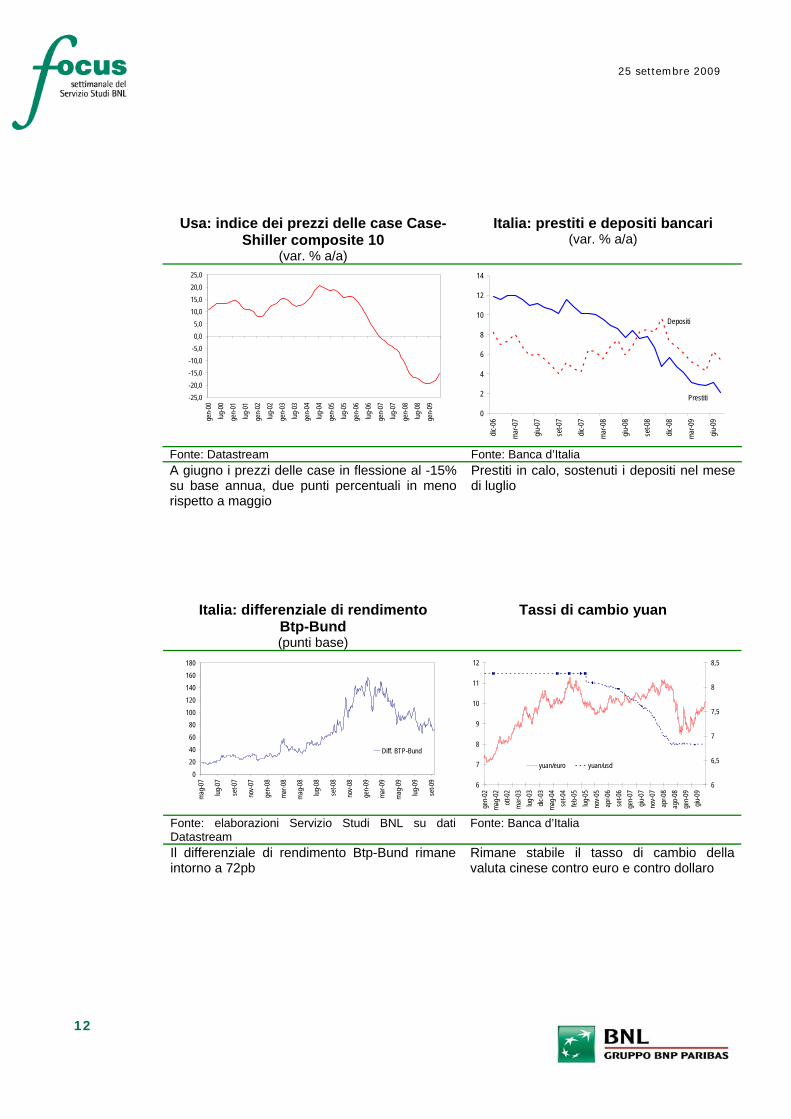

Fonte: Datastream Fonte: Banca d’Italia A giugno i prezzi delle case in flessione al -15% su base annua, due punti percentuali in meno rispetto a maggio

Prestiti in calo, sostenuti i depositi nel mese di luglio

Italia: differenziale di rendimento Btp-Bund (punti base)

Tassi di cambio yuan

020406080

100120140160180

mag-

07

lug-0

7

set-0

7

nov-0

7

gen-

08

mar-0

8

mag-

08

lug-0

8

set-0

8

nov-0

8

gen-

09

mar-0

9

mag-

09

lug-0

9

set-0

9

Diff. BTP-Bund

6

7

8

9

10

11

12

gen-

02ma

g-02

ott-0

2ma

r-03

lug-0

3dic

-03

mag-

04se

t-04

feb-0

5lug

-05

nov-0

5ap

r-06

set-0

6ge

n-07

giu-0

7no

v-07

apr-0

8ag

o-08

gen-

09giu

-09

6

6,5

7

7,5

8

8,5

yuan/euro yuan/usd

Fonte: elaborazioni Servizio Studi BNL su dati Datastream

Fonte: Banca d’Italia

Il differenziale di rendimento Btp-Bund rimane intorno a 72pb

Rimane stabile il tasso di cambio della valuta cinese contro euro e contro dollaro

12

25 settembre 2009

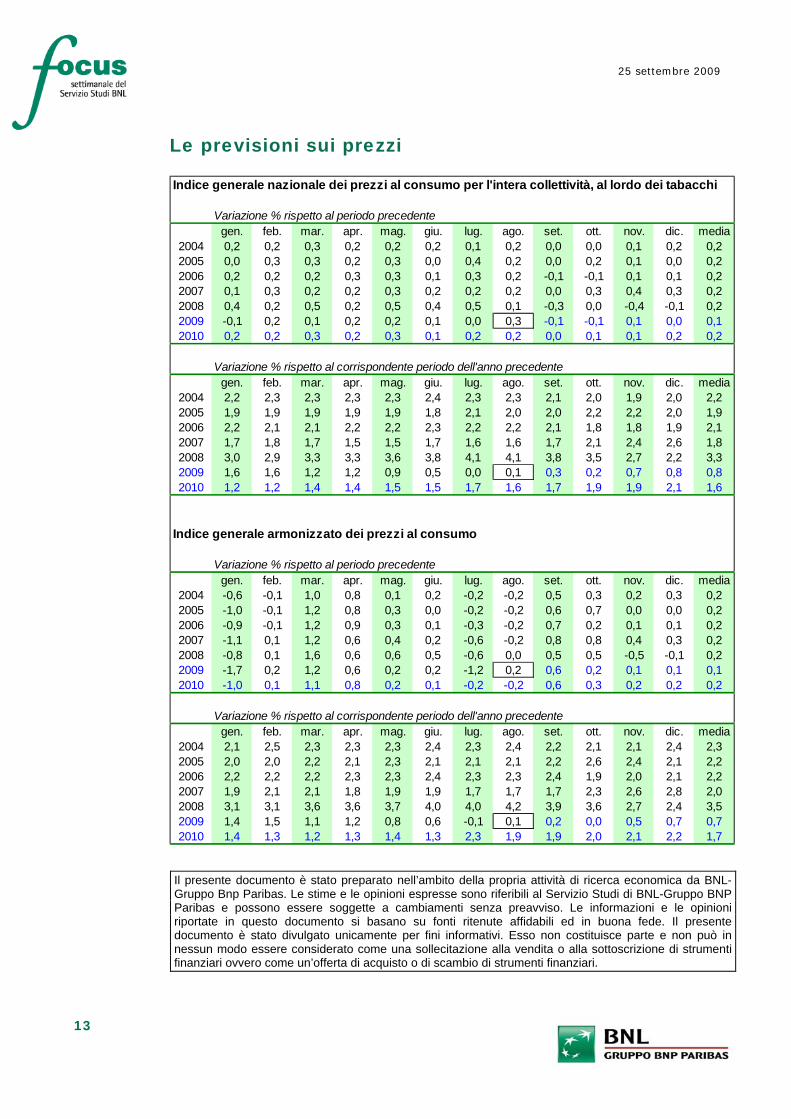

Le previsioni sui prezzi Indice generale nazionale dei prezzi al consumo per l'intera collettività, al lordo dei tabacchi

Variazione % rispetto al periodo precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 0,2 0,2 0,3 0,2 0,2 0,2 0,1 0,2 0,0 0,0 0,1 0,2 0,22005 0,0 0,3 0,3 0,2 0,3 0,0 0,4 0,2 0,0 0,2 0,1 0,0 0,22006 0,2 0,2 0,2 0,3 0,3 0,1 0,3 0,2 -0,1 -0,1 0,1 0,1 0,22007 0,1 0,3 0,2 0,2 0,3 0,2 0,2 0,2 0,0 0,3 0,4 0,3 0,22008 0,4 0,2 0,5 0,2 0,5 0,4 0,5 0,1 -0,3 0,0 -0,4 -0,1 0,22009 -0,1 0,2 0,1 0,2 0,2 0,1 0,0 0,3 -0,1 -0,1 0,1 0,0 0,12010 0,2 0,2 0,3 0,2 0,3 0,1 0,2 0,2 0,0 0,1 0,1 0,2 0,2

Variazione % rispetto al corrispondente periodo dell'anno precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 2,2 2,3 2,3 2,3 2,3 2,4 2,3 2,3 2,1 2,0 1,9 2,0 2,22005 1,9 1,9 1,9 1,9 1,9 1,8 2,1 2,0 2,0 2,2 2,2 2,0 1,92006 2,2 2,1 2,1 2,2 2,2 2,3 2,2 2,2 2,1 1,8 1,8 1,9 2,12007 1,7 1,8 1,7 1,5 1,5 1,7 1,6 1,6 1,7 2,1 2,4 2,6 1,82008 3,0 2,9 3,3 3,3 3,6 3,8 4,1 4,1 3,8 3,5 2,7 2,2 3,32009 1,6 1,6 1,2 1,2 0,9 0,5 0,0 0,1 0,3 0,2 0,7 0,8 0,82010 1,2 1,2 1,4 1,4 1,5 1,5 1,7 1,6 1,7 1,9 1,9 2,1 1,6

Indice generale armonizzato dei prezzi al consumo

Variazione % rispetto al periodo precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 -0,6 -0,1 1,0 0,8 0,1 0,2 -0,2 -0,2 0,5 0,3 0,2 0,3 0,22005 -1,0 -0,1 1,2 0,8 0,3 0,0 -0,2 -0,2 0,6 0,7 0,0 0,0 0,22006 -0,9 -0,1 1,2 0,9 0,3 0,1 -0,3 -0,2 0,7 0,2 0,1 0,1 0,22007 -1,1 0,1 1,2 0,6 0,4 0,2 -0,6 -0,2 0,8 0,8 0,4 0,3 0,22008 -0,8 0,1 1,6 0,6 0,6 0,5 -0,6 0,0 0,5 0,5 -0,5 -0,1 0,22009 -1,7 0,2 1,2 0,6 0,2 0,2 -1,2 0,2 0,6 0,2 0,1 0,1 0,12010 -1,0 0,1 1,1 0,8 0,2 0,1 -0,2 -0,2 0,6 0,3 0,2 0,2 0,2

Variazione % rispetto al corrispondente periodo dell'anno precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 2,1 2,5 2,3 2,3 2,3 2,4 2,3 2,4 2,2 2,1 2,1 2,4 2,32005 2,0 2,0 2,2 2,1 2,3 2,1 2,1 2,1 2,2 2,6 2,4 2,1 2,22006 2,2 2,2 2,2 2,3 2,3 2,4 2,3 2,3 2,4 1,9 2,0 2,1 2,22007 1,9 2,1 2,1 1,8 1,9 1,9 1,7 1,7 1,7 2,3 2,6 2,8 2,02008 3,1 3,1 3,6 3,6 3,7 4,0 4,0 4,2 3,9 3,6 2,7 2,4 3,52009 1,4 1,5 1,1 1,2 0,8 0,6 -0,1 0,1 0,2 0,0 0,5 0,7 0,72010 1,4 1,3 1,2 1,3 1,4 1,3 2,3 1,9 1,9 2,0 2,1 2,2 1,7

Il presente documento è stato preparato nell’ambito della propria attività di ricerca economica da BNL-Gruppo Bnp Paribas. Le stime e le opinioni espresse sono riferibili al Servizio Studi di BNL-Gruppo BNP Paribas e possono essere soggette a cambiamenti senza preavviso. Le informazioni e le opinioni riportate in questo documento si basano su fonti ritenute affidabili ed in buona fede. Il presente documento è stato divulgato unicamente per fini informativi. Esso non costituisce parte e non può in nessun modo essere considerato come una sollecitazione alla vendita o alla sottoscrizione di strumenti finanziari ovvero come un’offerta di acquisto o di scambio di strumenti finanziari.

13