2017原油市场交流会 - CME Group...2017 原油市场交流会 对冲和备兑套利 ——...

87

2017原油市场交流会 对冲和备兑套利 ——炼油厂如何利用芝商所能源衍生品市场 讲者: 芝商所资深导师 寇健(James Kou)

Transcript of 2017原油市场交流会 - CME Group...2017 原油市场交流会 对冲和备兑套利 ——...

2017原油市场交流会

对冲和备兑套利——炼油厂如何利用芝商所能源衍生品市场

讲者:芝商所资深导师

寇健(James Kou)

对冲和备兑套利, 炼油厂如何利用芝商所 能源衍生品市场

对冲和备兑套利, 炼油厂如何利用芝商所 能源衍生品市场

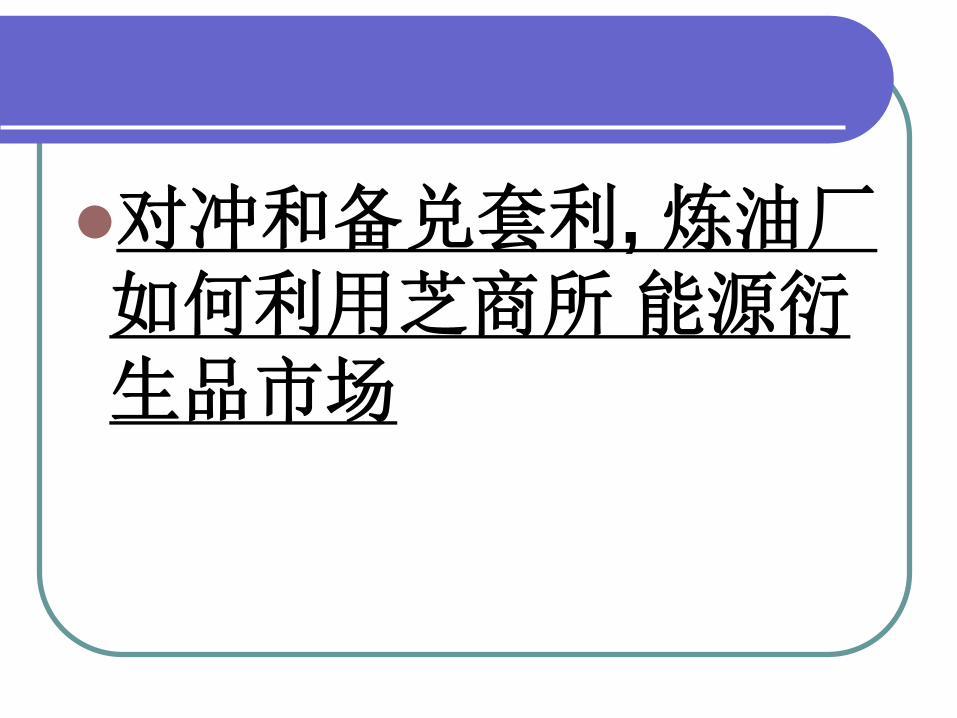

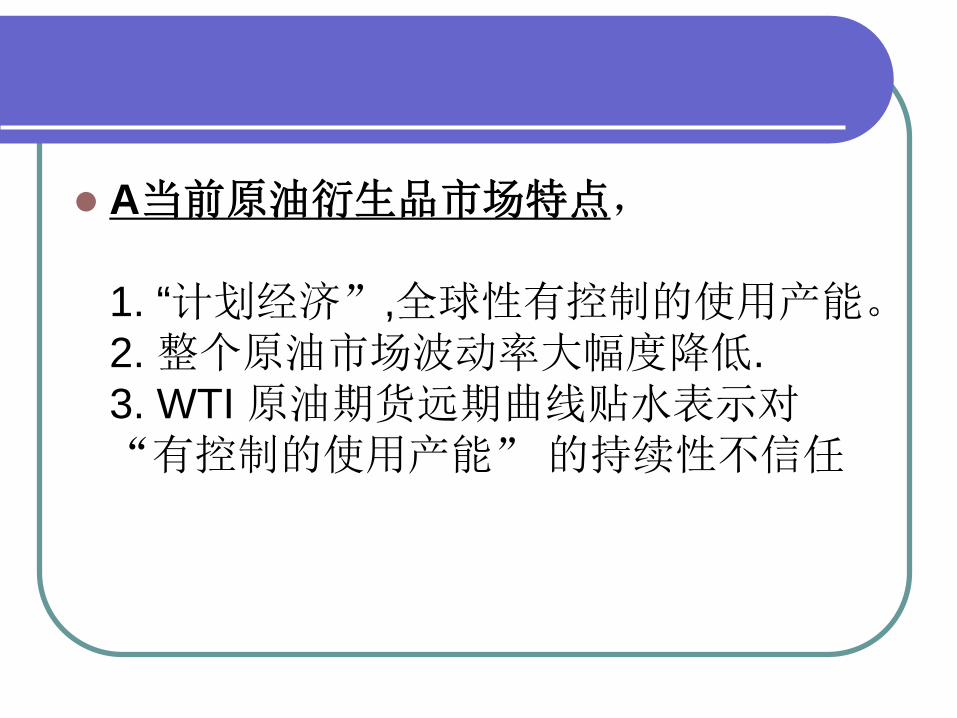

A当前原油衍生品市场特点,

1. “计划经济”,全球性有控制的使用产能。2. 整个原油市场波动率大幅度降低.3. WTI 原油期货远期曲线贴水表示对 “有控制的使用产能” 的持续性不信任.

B. 对冲点价之后的原油现货头寸

1. 对冲是支出,而不是收入2. 协定价格的选择 (Delta)3. 隐含波动率 (Vega)4. 时间段的选择 (Theta)

C 对原油产品的 备兑套利(Covered Call).

1. 备兑套利是收入2. 卖出期权的风险管理 (Gamma)

D. 如果有一天, 原油期货对原油现货完全帖水.. E. 问题与答案.

A当前原油衍生品市场特点,

1. “计划经济”,全球性有控制的使用产能。2. 整个原油市场波动率大幅度降低.3. WTI 原油期货远期曲线贴水表示对“有控制的使用产能” 的持续性不信任

世界原油产量 2016

CME WTI 原油

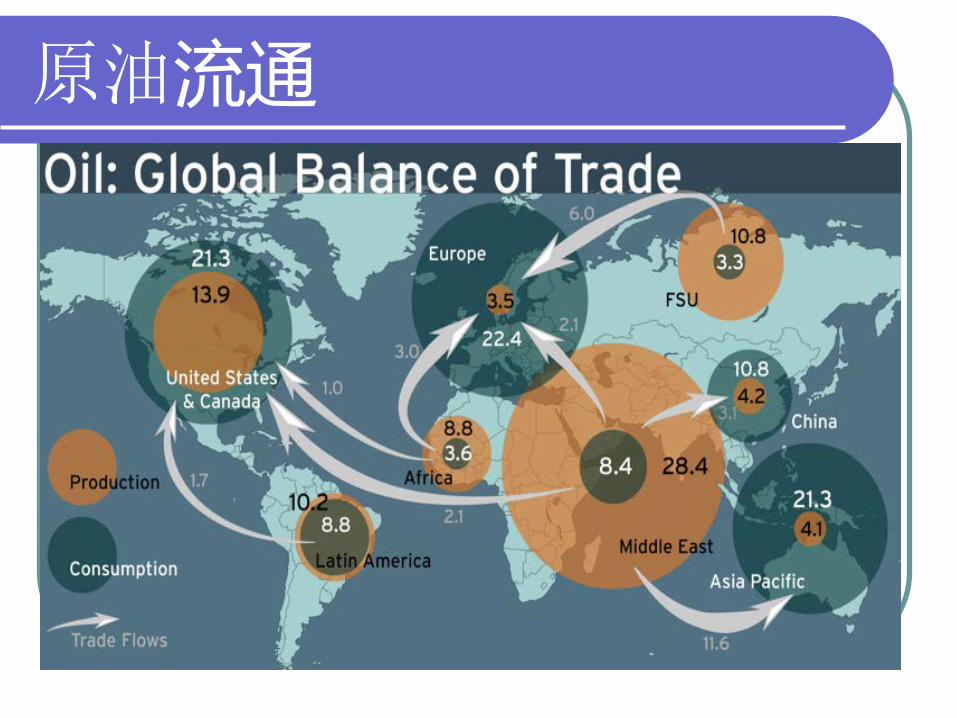

原油流通

原油航运

波罗的海原油航运指数

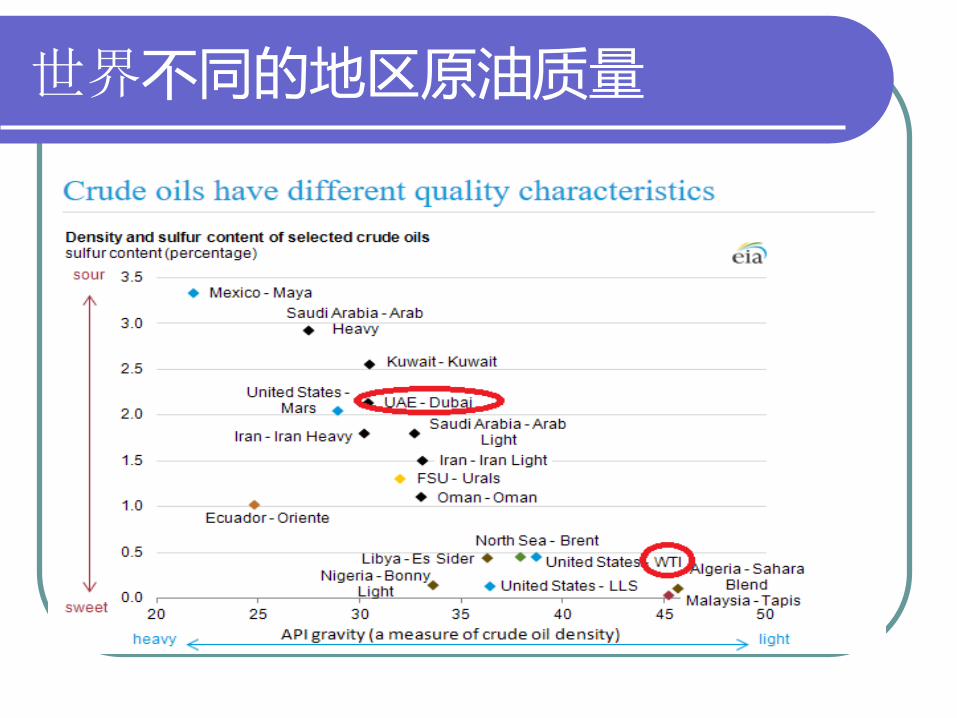

世界不同的地区原油质量

沙特国家石油公司(Saudi Aramco) 上市

沙特阿拉伯国家石油公司(Saudi Aramco), 是沙特阿拉伯王国的国有企业. 是世界上现在 已经探明储量 最大的常规原油 油田的 主人.

沙特阿拉伯国家石油公司 的市场价值 根据世界原油价格的波动而波动, 估计大约在1点25万亿美元到10万亿美元. 是世界上 市场价值最大的公司.

沙特国家石油公司(Saudi Aramco) 上市

沙特阿拉伯国家石油公司计划在2018年的某个时候, 在美国 股票交易所上市, 卖出百分之五的股权, 将沙特阿拉伯最大的国营企业, 转化成一个 美国上市公司.

沙特国家石油公司(Saudi Aramco) 上市

达科他输油管通道 (Dakota Access)

北美页岩地图

美国边境调整税(BAT)

美国边境调整税(BAT) 和 对WTI,布伦特原油价差(CL.BZ) 的影响BORDER ADJUSTMENT

TAX (BAT)

原油 活动钻井头数609头

当前原油衍生品市场特点

世界原油地缘政治 已经完全改变. 历史上的原油价格暴涨重演 的可能性越来越低.

利用WTI原油期权对冲原油现货头寸

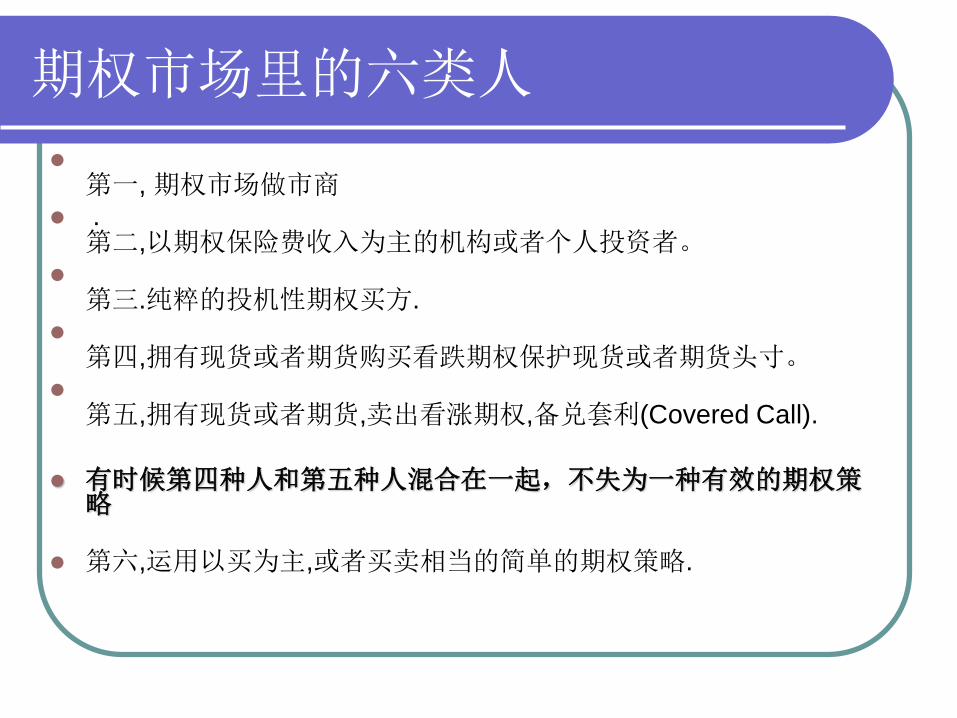

期权市场里的六类人

第一, 期权市场做市商

.第二,以期权保险费收入为主的机构或者个人投资者。

第三.纯粹的投机性期权买方.

第四,拥有现货或者期货购买看跌期权保护现货或者期货头寸。

第五,拥有现货或者期货,卖出看涨期权,备兑套利(Covered Call).

有时候第四种人和第五种人混合在一起,不失为一种有效的期权策略

第六,运用以买为主,或者买卖相当的简单的期权策略.

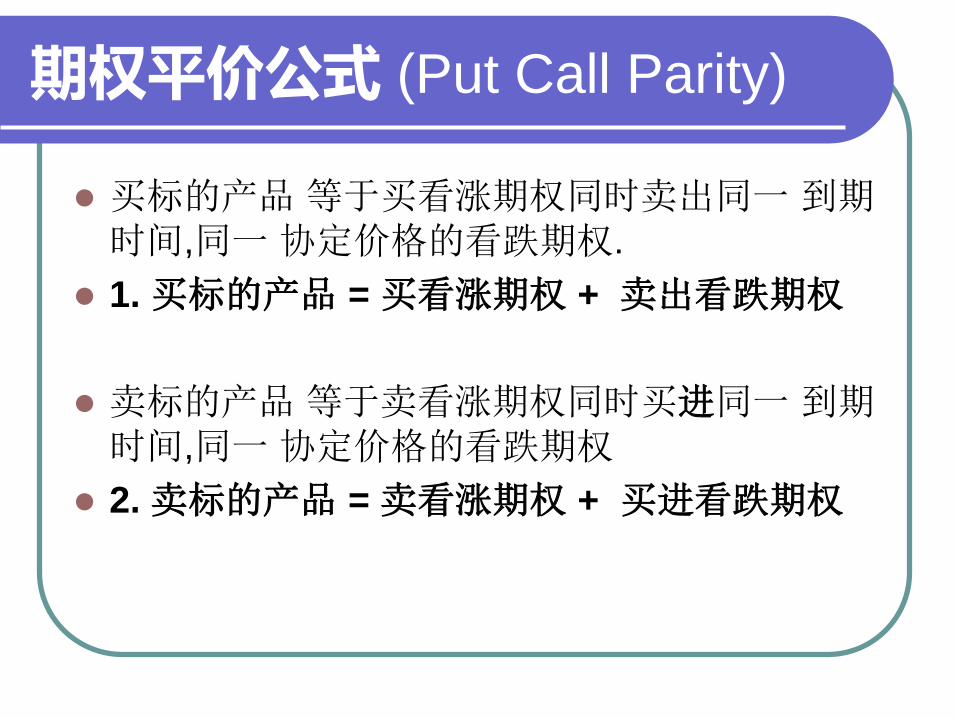

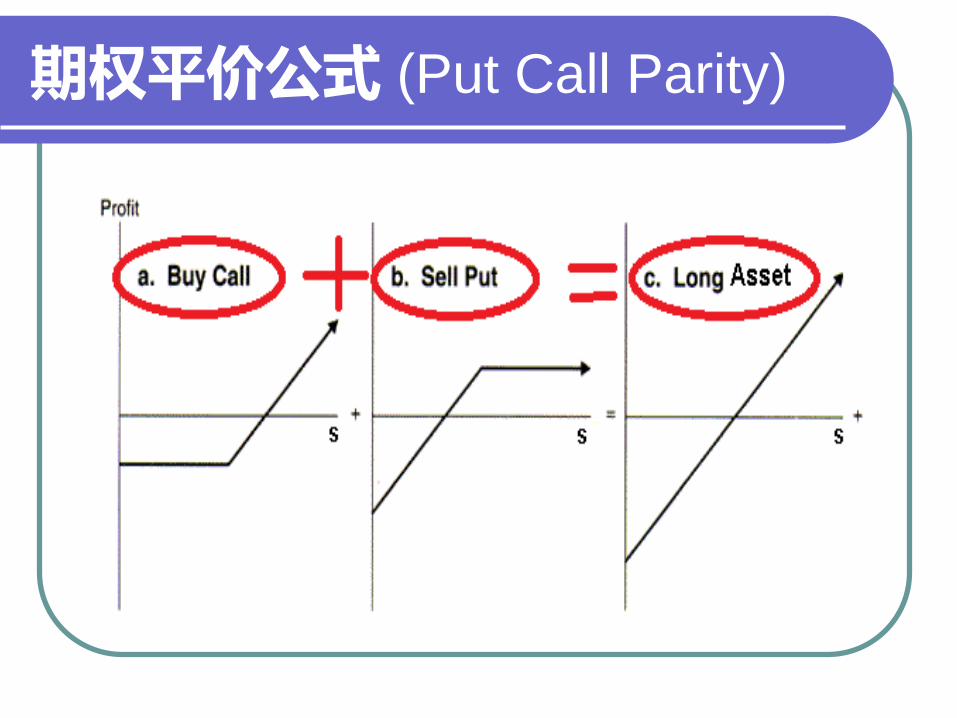

期权平价公式 (Put Call Parity)

买标的产品 等于买看涨期权同时卖出同一 到期时间,同一 协定价格的看跌期权.

1. 买标的产品 = 买看涨期权 + 卖出看跌期权

卖标的产品 等于卖看涨期权同时买进同一 到期时间,同一 协定价格的看跌期权

2. 卖标的产品 = 卖看涨期权 + 买进看跌期权

期权平价公式 (Put Call Parity)

期权平价公式 (Put Call Parity) 是一个非常重要的期权理论概念, 如果在市场中, 等式两边出现价格偏差,就会出现套利的机会

炼油厂 上下游对冲套保

对冲工具的选择1.流通性2.相关性

1.流通性

国内航空公司在90年代与 华尔街投资银行 的场外交易合同

2.相关性

如何减少 基差

定量分析

动态分布

B. 对冲点价之后的原油现货头寸

Long Hedge

多头对冲套保

对冲是支出,而不是收入

对冲是支出,而不是收入

1. 协定价格的选择 (Delta)2. 隐含波动率的选择 (Vega)3. 时间段的选择 (Theta)

协定价格的选择 WTI $50=平值

标的资产 %

低于75

95-75 95-105 105-125

高于125

Delta 低于0.20

0.45-0.20

0.45-0.55

0.55-0.80

高于0.80

CMEWTI

低于$37.5

$47.5-37.5

$47.5-52.5

$52.5-62.5

高于$62.5

期权 卖 买 卖 买 卖

其他因素相等,卖出平值期权

20-45% Delta的期权有相对高Gamma 风险值

市场达到低于20%Delta这一区间的几率小

隐含波动率的选择 (Vega)

隐含波动率的选择 (Vega)

时间段的选择 (Theta)

备兑套利是收入

备兑套利是收入

卖出备兑看涨期权是最常用的收益增值策略。

备兑套利是收入

想要追求一种收益导向的投资策略

寻求直接投资的某种替代方式

预期标的资产将持平或小幅上涨

备兑套利是收入

备兑套利是收入

期权头寸移仓

一阶希腊值

标的价格

波动率 距离到期日时间

利率

权利金 DeltaΔ

Vegaν

ThetaΘ

Rhoρ

什么是二阶希腊值?

二阶希腊值是代表了一阶希腊值与标的资产价格变动之间的风险关系。

Gamma是最重要的二阶希腊值。

敏感性关系

标的价格 波动率 距到期日时间

权利金 Delta Vega Theta

Delta Gamma

卖出期权的风险管理 (Gamma)

对原油产品的 备兑套利

3 (CL):2 (RB):1 (HO) 。

对原油产品的 备兑套利

对原油产品的 备兑套利

芝商所 相关期货期权产品

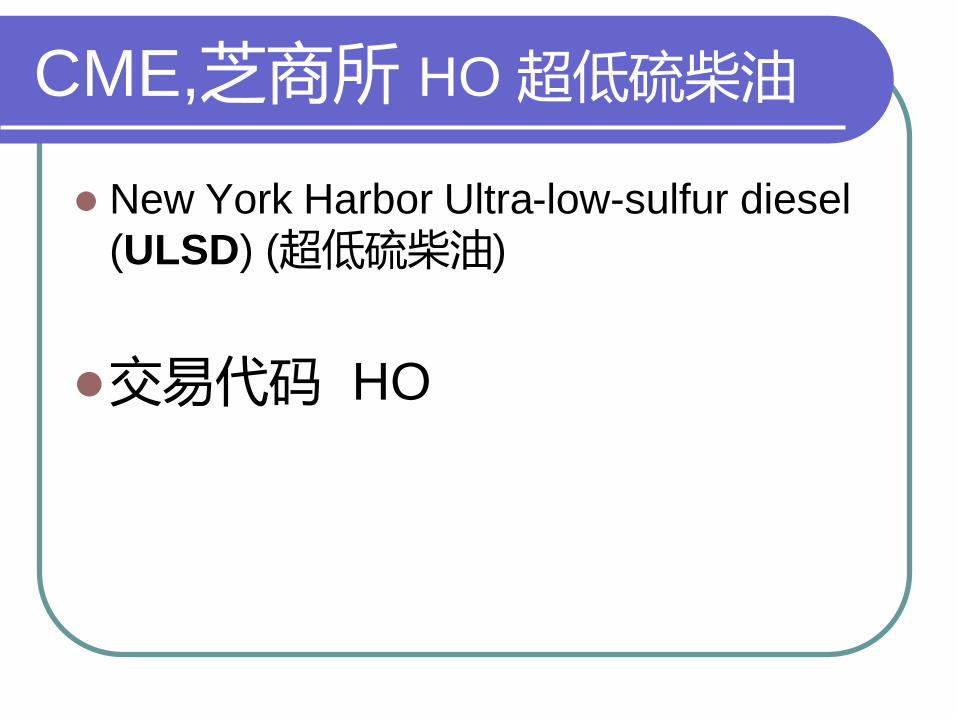

CME,芝商所 HO 超低硫柴油

New York Harbor Ultra-low-sulfur diesel (ULSD) (超低硫柴油)

交易代码 HO

CME,芝商所 HO 超低硫柴油

2013年5月 芝商所 将它交易的世界上历史最悠久的的能源 期货之一,燃油期货 (交易代码:HO), 的结算交接产品的技术指标做了重大的改变. 在此之前 燃油期货的交接产品是 含硫量2000 ppm 的取暖油. 改变之后的交接产品 是含硫量只有15ppm 超低硫柴油(ULSD.)

CME,芝商所 HO 超低硫柴油

芝商所 超低硫柴油期货(HO)合同交接的产品, 由于含硫量低. 是所有柴油期货合同中的 上品

芝商所 超低硫柴油(交易代码 : HO)

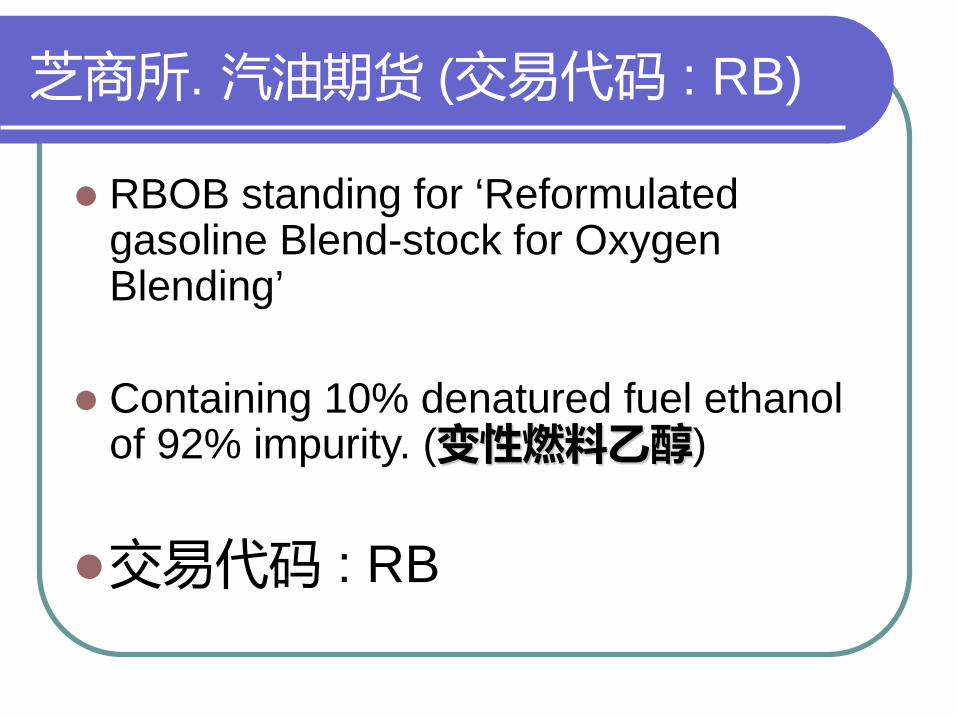

芝商所. 汽油期货 (交易代码 : RB)

RBOB standing for ‘Reformulated gasoline Blend-stock for Oxygen Blending’

Containing 10% denatured fuel ethanol of 92% impurity. (变性燃料乙醇)

交易代码 : RB

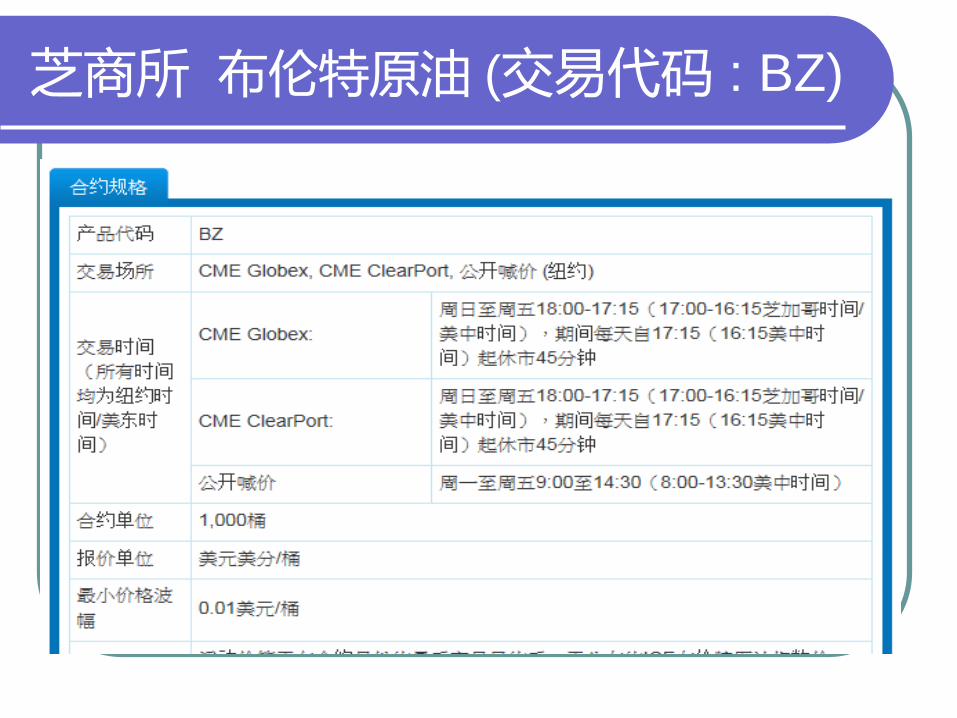

芝商所 布伦特原油 (交易代码 : BZ)

CME,芝商所 西德克萨斯原油

CL(WTI) 西德克萨斯轻质低硫原油 每周期权.

交易代码 CL

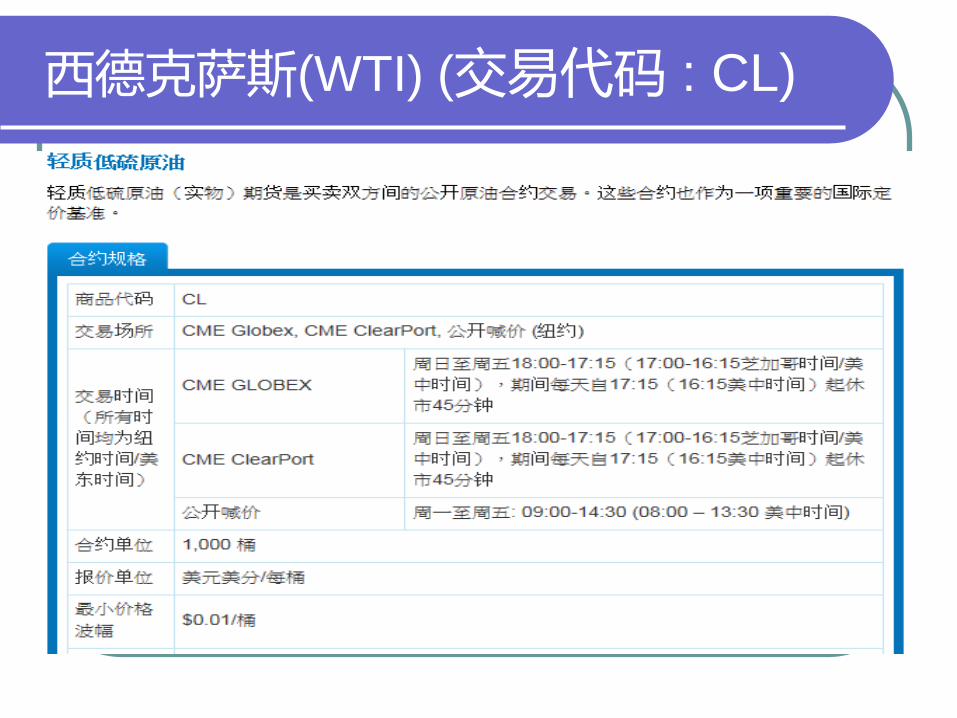

西德克萨斯(WTI) (交易代码 : CL)

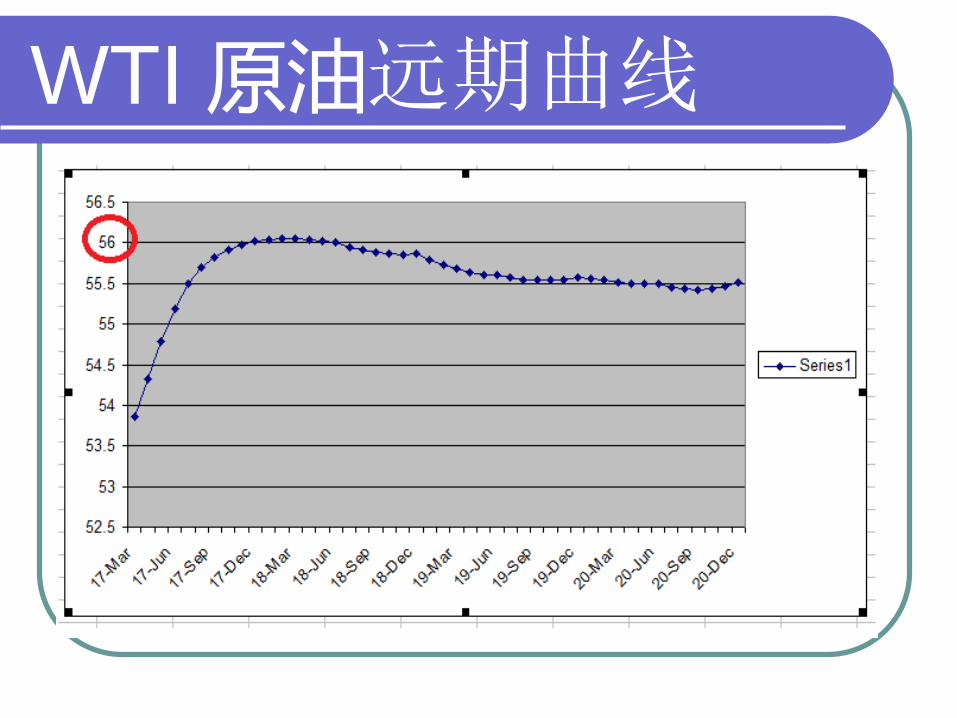

如果有一天, 原油期货对原油现货完全帖水

WTI 原油远期曲线

原油期货对原油现货完全帖水

卖出远期看跌期权

WTI 每周期权

WTI 期权日历价差,对角价差统计套利

统计套利是将套利建立对历史数据进行统计分析的基础之上,估计相关变量的概率分布,并结合基本面数据进行分析以用以指导套利交易。

日历价差

跨交易所价差

跨产品价差

CME,芝商所 WTI 原油

CL(WTI) 西德克萨斯轻质低硫原油 每周期权.

交易代码 (LO1-LO5)

WTI 原油 每周期权

西德克萨斯原油每周期权

1.保护日内交易.

2.对冲每 星期数据对市场的影响.

3.原油和原油产品到期日的结算日效应.

4.参与原油 期权日历价差的构成

WTI 原油(CL) 每周期权 (LO1-LO5)

每周期权 的最大风险 是:

ThetaGamma

每周期权( 短期期权 )

从交易的角度看看每周期权( 短期期权 ) 所特有的 优越性.

短期期权 可以有效的灵活的管理短期市场波动和风险. 由于使用短期期权,这种"精确 保护" 并不增加保险费 费用, 与使用长期期权相比,反而大大减少了费用. 可谓一举两得.下面 举几个 实际 在市场中的操作例子.

每周期权( 短期期权 )

A. 每个星期三纽约时间早上十点半, 美国能源总署 会定期 公布上一周的原油和原油 产品库存数据. 这一数据 是 具有市场推动力的信息. 如何管理这一市场风险?投资者只需要买一个 星期五 到期的为期两天的跨市套利(Straddle) 或者合成一个跨市套利 就可以解决这个问题了.

每周期权( 短期期权 )

C. 原油和原油产品的价格 波动 是相关的, 芝商所汽油(交易代码:RB) 柴油 (交易代码 :HO)每月期货到期结算日的 价格波动可能非常剧烈, (结算日效应).同样投资者可以 购买一个非常短期的跨市套利, 利用原油产品价格的当天 剧烈波动, 增加收益.

每周期权( 短期期权 )

D. 对于有市场影响力的重要会议 . 投资者可以 准确的利用短期 西德克萨斯

原油期权 对冲会议结果可能造成的市场价格剧烈活动

每周期权( 短期期权 )

E. 恶劣天气,例如飓风, 会造成原油和原油产品价格上扬. 如何锁住上扬价格造成的利润? 而又不 失去 价格可能继续上扬的机会? 果断的利用 芝商所 西德克萨斯原油短期 看跌期权(PUT OPTIONS), 就可以 以最小的 期权保险费用 保护 原油投资的最大利润.

WTI 原油期权日历价差

在市场的方向性不确定的情况下, 期权日历价差 可能是 最有效的获利方法 之一.

芝商所原油期权日历价差

日历价差策略可分为买入日历价差(Debit Calendar Spread)和卖出日历价差(Credit Calendar Spread)。买入日历价差是指卖出近期期权合约同时买入相同协定价格的标定资产的远期期权合约,并持有该组合接近至近期期权合约到期日,做平仓了结。策略名称中的日历主要指的是该策略利用的是两个不同到期日的期权合约。之所以称之为买入,主要是因为构建该策略一般需要支付权利金(保险费)。相应的,卖出日历价差策略则意味着卖远期期权合约,买近期期权合约.收取权利金(保险费

期权日历价差

买期权日历价差的定义是 买进相对长期的期权, 同时卖出相同协定价格,相对短期的期权.

买入期权日历价差

买入期权日历价差

A..买入期权日历价差的主要收入是 Theta 收入. 也就是期权保险费时间值的衰减.

B.但是买入期权 日历 价差有两个风险 1. 如果远期 期权隐含波动率 下降. 这一头寸将会有损失 2. 这一头寸的 Gamma 值是负值. 若要 对冲这一头寸,高吸低抛 是不得不做的 交易.

买入期权日历价差

期权日历价差的买方 希望建仓之后市场小幅波动, 但远期隐含波动率 保持不变 或者 升高, 时间是期权日历价差买方的朋友.

期权日历价差

卖期权日历价差的定义是: 卖出相对长期的期权. 买进相同协定价格相对短期的期权

卖出期权日历价差

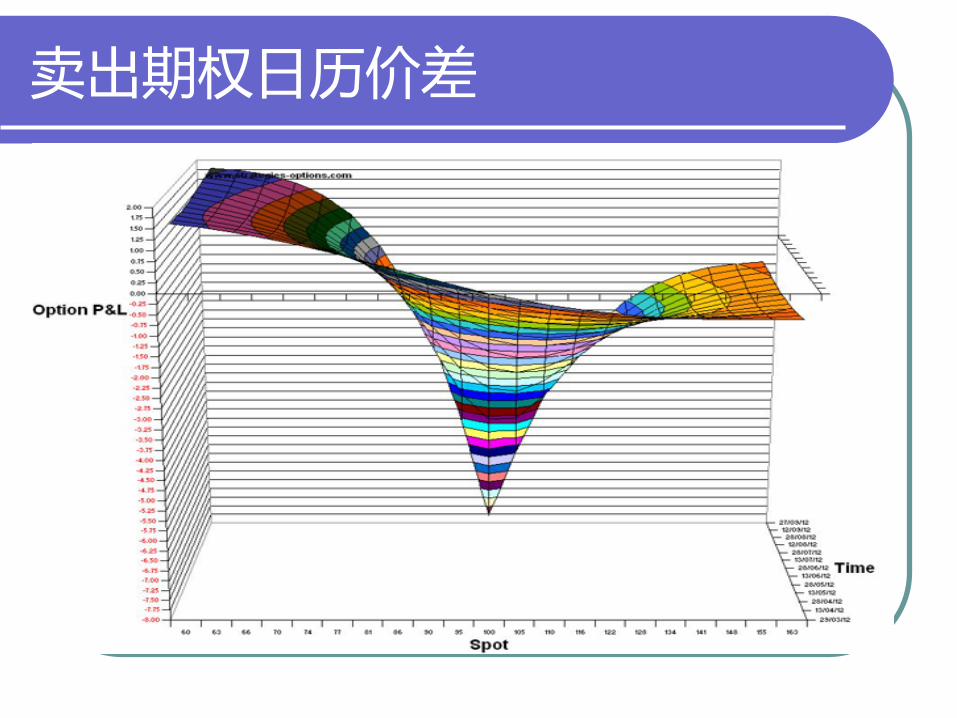

卖出期权日历价差

A.卖出期权日历价差的主要收入 1.是远期隐含波动率的降低, 2.同时对冲这一头寸相对来说比较容易: 高抛低吸.

B 但是,期权保险费时间值的衰减是他最大的敌人

卖出期权日历价差

期权日历价差的卖方 希望建仓之后短期期权隐含波动率大幅度上升.远期期权隐含波动率大幅度下降. 卖方 能够在短期内关闭这一头寸.

期权日历价差

期权日历价差 的重要性在于 期权日历价差头寸的希腊 值风险 分配, 完全不同于其他的简单期权头寸.

比如说,跨市套利, 跨市套利买 方的 希腊 值风险组合 是 + Gamma, +Vega, - Theta.

跨市套利头寸的卖方 希腊值风险组合 是 -Gamma, -Vega + Theta.

也就是说,跨市套利头寸希腊值 Gamma 与 Vega 同侧.

但是 期权日历 价差 希腊值风险分配 则是 Gamma ,Vega 不同 侧.

期权日历价差的卖方希腊值风险分配 则是 +Gamma ,- Vega, -Theta.

期权日历价差的买方希腊值风险分配 则是 –Gamma, + Vega, +Theta. 这就是期权 日历价差和其他简单期权头寸的 希腊值风险最根本的区别.

做期权需要不需要高深的数学知识?

问题和答案