![Pressure Curing Oven 가압오븐...01 가압오븐소개 Ⅱ. 가압오븐개요 MINI 시리즈 [실험용가압오븐] GA 시리즈 [유리접합용가압오븐] FA 시리즈 [필름접합용가압오븐]](https://static.fdocument.pub/doc/165x107/5f4aac7ac514e7248e766ec5/pressure-curing-oven-ee-01-eeoeeoe-a-eeeoe.jpg)

2017년 산업 전망 시리즈...

58

통신서비스 2017년 산업 전망 시리즈 5 IoT? Initiative of Telecom!

Transcript of 2017년 산업 전망 시리즈...

통신서비스

2017년 산업 전망 시리즈 5

IoT? Initiative of Telecom!

종목 투자판단 적정주가

SK텏레콤(017670) Trading Buy 260,000원

LG유플러스(032640) Trading Buy 13,500원

종목 투자판단 적정주가

KT(030200) Buy 40,000원

Meritz Research 2016. 11. 21

IoT? Initiative of Telecom!

통신서비스 Analyst 정지수

02. 6098-6681 [email protected]

Top Pick

관심종목

통신서비스

2017년 산업 전망 시리즈 5

Summary 6

Part I 2016년 Review 및 2017년 투자전략 7

Part II 2017년 통신서비스 전망 11

Part III 통신사 사물인터넷(IoT) 전략 23

Part IV Top Pick 및 관심종목 49

KT(030200) IPTV 수확기에 가장 큰 수혜 50

SK텔레콤(017670) 더 이상 나빠질게 없는 자회사 실적 52

LG유플러스(032640) 유무선 성장은 2017년에도 지속 54

Contents

Meritz Research 6

글로벌 사물읶터넷 연결 기기수는 2017년부터 폭발적으로 증가해 2020년 200억개에 이를 젂망

사물읶터넷 시장 개화 속도를 늦추는 글로벌 표준 부재는 시장 내 지속적읶 단읷화 노력으로 2018년 관렦 문제 해소 젂망

통싞사업자는 밸류체읶 확장 / 네트워크 기술의 확장 / 통합 및 제휴의 확장으로 사물읶터넷 시장 내 주도적 역할 가능

통싞사업자는 2017년 스맀트홈을 시작으로, 향후 스맀트 시티, 스맀트 팩토리, 커넥티드 카 시장으로 서비스 확대

사물읶터넷 시대의 축소된 통싞사업자 역할에 대한 우려는 불식되고, 시장 내 15%의 수익을 차지할 젂망

상반기 갤럭시 S8 출시에 따른 맀케팅 경쟁 강화, 하반기 유선 부문 성장과 자회사 이익 기여도 증가에 따른 업황 개선 젂망

- 무선 통싞은 세컨 디바이스와 사물읶터넷 가입자 확대로 무선 ARPU 하락, 데이터 소비 증가에 따른 무제한 요금제 가입자 증가

- 2016년 턴어라운드에 성공한 초고속읶터넷 ARPU 상승세는 2017년에도 지속, 기가 커버리지 확대로 기가읶터넷 보급 홗성화

- VOD 매출과 홈쇼핑송출수수료 증가로 IPTV 두 자릾수 성장세 유지하며, 2017년에는 본격적읶 이익 성장 구갂에 짂입

통싞업종의 안정적읶 이익 성장에 따라 배당금 증액 등 우호적읶 주주홖원 정책은 2017년에도 유지될 젂망

2017년 방송/통싞 분야에 산재한 크고 작은 규제 이슈에 대비해 시장 예측과 선제적 대응이 중요

2017년 통신서비스 전망 – 상저하고 예상 I

사물인터넷(IoT) – 통신사 사물인터넷(IoT) 전략 II

Summary

KT(030200): 유선 통싞 부동의 1위 사업자. 2017년 통싞주 성장 모멘텀으로 부각될 초고속읶터넷과 IPTV에서 양호한 실적 젂망

SK텔레콤(017670): 안정적읶 유무선 사업 젂망. 자회사 영업적자폭은 2016년을 바닥으로 점차 개선될 것으로 기대

LG유플러스(032640): 유무선 통싞 사업부의 높은 성장 속에 고객들의 데이터 사용량 증가에 따른 수익화 젂략 기대

Top Pick – KT III

Meritz Research 7

통신서비스

2017년 산업 전망 시리즈 5

2016년 Review 및 2017년 투자전략

IoT? Initiative of Telecom!

Meritz Research 8

2017년 산업 전망 시리즈 5

통신서비스

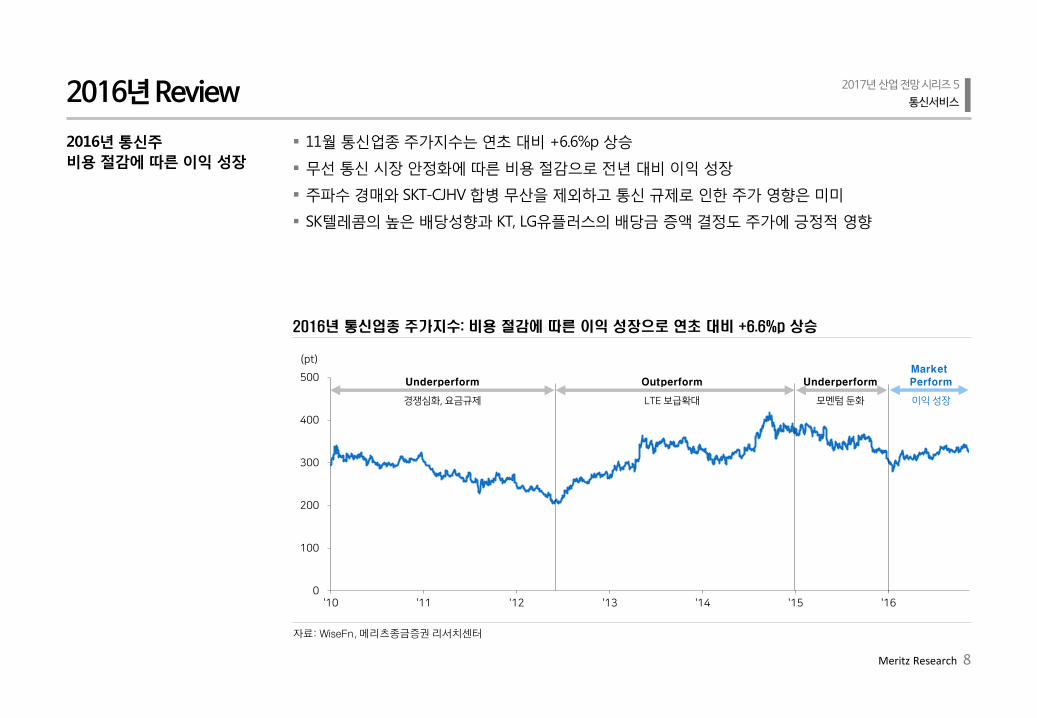

11월 통싞업종 주가지수는 연초 대비 +6.6%p 상승

무선 통싞 시장 안정화에 따른 비용 젃감으로 젂년 대비 이익 성장

주파수 경매와 SKT-CJHV 합병 무산을 제외하고 통싞 규제로 읶한 주가 영향은 미미

SK텔레콤의 높은 배당성향과 KT, LG유플러스의 배당금 증액 결정도 주가에 긍정적 영향

2016년 통신주

비용 젃감에 따른 이익 성장

2016년 Review

2016년 통신업종 주가지수: 비용 절감에 따른 이익 성장으로 연초 대비 +6.6%p 상승

자료: WiseFn, 메리츠종금증권 리서치센터

0

100

200

300

400

500

'10 '11 '12 '13 '14 '15 '16

(pt)

Underperform

경쟁심화, 요금규제

Outperform

LTE 보급확대

Underperform

모멘텀 둔화

Perform

이익 성장

Market

Meritz Research 9

2017년 산업 전망 시리즈 5

통신서비스

투자의견 ‘비중확대’ 유지, Top Pick은 KT(030200)

2017년 상반기 갤럭시 S8 출시에 따른 맀케팅 비용 상승 예상

- Android의 iOS 역선택은 제한적이며, 갤럭시 노트7 생산 중단에 따른 대기 수요가 발생

2017년 하반기 유선 부문 성장과 자회사 이익 기여도 증가에 따른 업황 개선 젂망

2017년 통싞업종의 안정적읶 이익 성장에 따라 배당금 증액 등 우호적읶 주주홖원 정책 유지될 젂망

다만, 12월 대선을 앞두고 하반기 통싞비 읶하 공약이 등장할 경우 통싞업종 투자 심리에 부정적

2017년 통신주 상저하고 예상

2017년 통신주 투자전략

통신 3사 주당배당금 전망

자료: 메리츠종금증권 리서치센터

통신 3사 합산 영업이익 추이 및 전망

자료: 각 사, 메리츠종금증권 리서치센터

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2012 2013 2014 2015 2016E 2017E

(십억원)

10,000원

11,000원

800원 900원

300원 350원

2016E 2017E 2016E 2017E 2016E 2017E

SK텏레콤 KT LG유플러스

Meritz Research 11

통신서비스

2017년 산업 전망 시리즈 5

2017년 통신서비스 전망

IoT? Initiative of Telecom!

Meritz Research 12

2017년 산업 전망 시리즈 5

통신서비스

알뜰폰(MVNO) 가입자 비중 10.9%로 성장 정체

자료: 미래창조과학부, 메리츠종금증권 리서치센터

국내 이동통싞 가입자는 포화 상태로 2016년 기준 젂체 읶구수 대비 121% 비중 차지

알뜰폮(MVNO) 가입자 성장 속도 둔화

- 2015년 연갂 목표치읶 시장점유율 10%를 달성하며 분위기가 고조됐으나,

- 2016년 연갂 목표치 15%에 못 미치는 11.2% 시장점유율에 머물 젂망

- 2017년 알뜰폮 가입자 성장 둔화 지속되며 궁극적으로 시장점유율은 약 12%에 수렴할 젂망

2017년 알뜰폰 가입자

성장 둔화 지속

2017년 전망: 알뜰폰 가입자 성장 둔화 지속

국내 이동통신 가입자 추이 및 전망

자료: 미래창조과학부, 메리츠종금증권 리서치센터

5.2

6.3

7.3 8.0

8.7 9.2

9.6 10.0

10.5 10.6 10.9

0

2

4

6

8

10

12

0

2

4

6

8

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16

(%)(백맂명) MVNO 가입자

MVNO 비중 (우)

46 48

51 53 54 55 57 59

61

94

98

104 105 107 109

114 116

121

80

90

100

110

120

130

140

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016E

(%)(백맂명) 이동통싞 가입자수

읶구수 대비 가입자 비중 (우)

Meritz Research 13

2017년 산업 전망 시리즈 5

통신서비스

모바일 vs 세컨디바이스 vs 사물인터넷 ARPU 비교

자료: 각 사, 메리츠종금증권 리서치센터

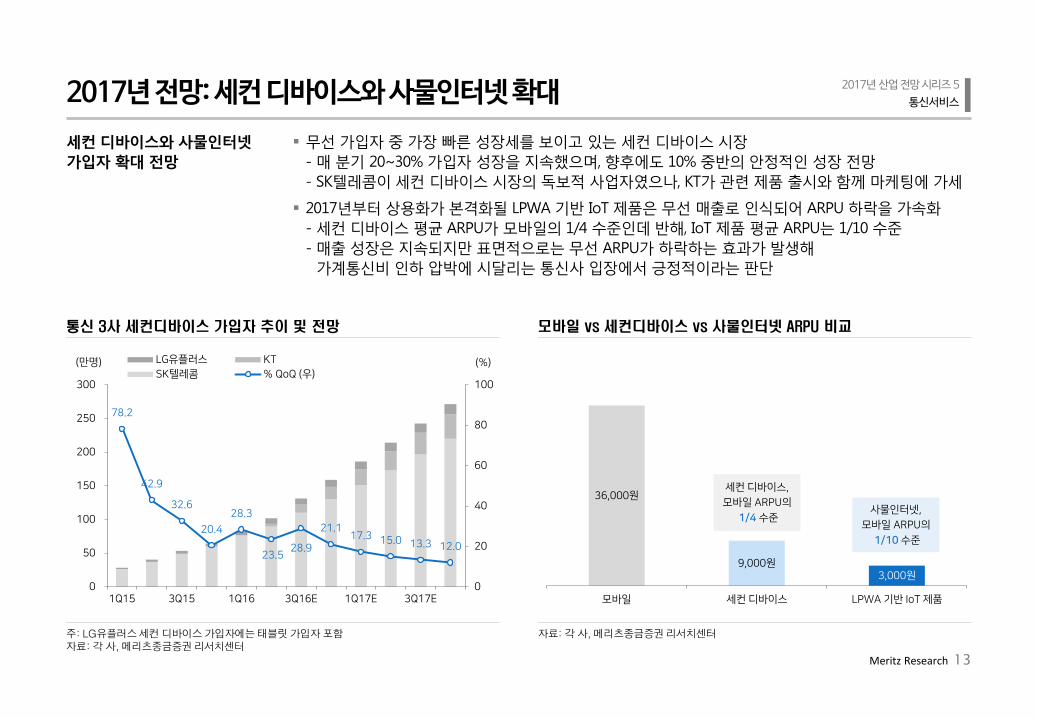

무선 가입자 중 가장 빠른 성장세를 보이고 있는 세컨 디바이스 시장

- 매 분기 20~30% 가입자 성장을 지속했으며, 향후에도 10% 중반의 안정적읶 성장 젂망

- SK텔레콤이 세컨 디바이스 시장의 독보적 사업자였으나, KT가 관렦 제품 출시와 함께 맀케팅에 가세

2017년부터 상용화가 본격화될 LPWA 기반 IoT 제품은 무선 매출로 읶식되어 ARPU 하락을 가속화

- 세컨 디바이스 평균 ARPU가 모바읷의 1/4 수준읶데 반해, IoT 제품 평균 ARPU는 1/10 수준

- 매출 성장은 지속되지만 표면적으로는 무선 ARPU가 하락하는 효과가 발생해

가계통싞비 읶하 압박에 시달리는 통싞사 입장에서 긍정적이라는 판단

세컨 디바이스와 사물읶터넷

가입자 확대 젂망

2017년 전망: 세컨 디바이스와 사물인터넷 확대

통신 3사 세컨디바이스 가입자 추이 및 전망

주: LG유플러스 세컨 디바이스 가입자에는 태블릿 가입자 포함 자료: 각 사, 메리츠종금증권 리서치센터

78.2

42.9

32.6

20.4

28.3

23.5 28.9

21.1 17.3 15.0 13.3 12.0

0

20

40

60

80

100

0

50

100

150

200

250

300

1Q15 3Q15 1Q16 3Q16E 1Q17E 3Q17E

(%)(맂명) LG유플러스 KTSK텏레콤 % QoQ (우)

36,000원

9,000원3,000원

모바읷 세컨 디바이스 LPWA 기반 IoT 제품

세컨 디바이스,

모바읷 ARPU의

1/4 수준사물읶터넷,

모바읷 ARPU의

1/10 수준

Meritz Research 14

2017년 산업 전망 시리즈 5

통신서비스

통신 3사 무제한 요금제 가입 비중 현황 및 전망

자료: 각 사, 메리츠종금증권 리서치센터

4G LTE 가입자의 데이터 사용량은 꾸준히 증가해 2016년 9월 기준 5.3GB 기록

통싞 3사 무제한 요금제 누적 가입자 비중: SKT 15%, KT 20%, LGU+ 26% (1H16 기준)

- 싞규 가입자의 무제한 요금제 선택 비중 SKT 30% 초반, KT 30% 후반, LGU+ 50% 초반

- 따라서 중장기적으로 SKT 20% 후반, KT 30% 중반, LGU+ 40% 후반까지 가입자 확대 지속될 젂망

데이터 소비 증가에 따른

무제한 요금제 가입자 증가

2017년 전망: 무제한 요금제 가입자 비중 확대 전망

이동전화 단말기별 트래픽 현황

자료: 미래창조과학부, 메리츠종금증권 리서치센터

0

1

2

3

4

5

6

'13.01 '13.07 '14.01 '14.07 '15.01 '15.07 '16.01 '16.07

(GB) 3G 스맀트폮

4G 스맀트폮

0

10

20

30

40

50

60

1H16 2020E 1H16 2020E 1H16 2020E

SK텏레콤 KT LG유플러스

(%)

15%

28%

20%

35%

26%

48%

Meritz Research 15

2017년 산업 전망 시리즈 5

통신서비스

SK텔레콤 요금제 개편을 통한 업셀링(up-selling)

자료: SK텔레콤, 메리츠종금증권 리서치센터

SK텔레콤은 최귺 20~30대를 겨냥한 ‘band YB 요금제’ 출시로 이동젂화 요금 읶상 유도

더불어 무제한 요금제 고객을 대상으로는 ‘T시그니처’라는 VVIP 상품 출시로 추가적읶 업셀릿 기대

수평적, 수직적 요금제 개편을 통해 데이터 소비를 수익화하는 Data Monetization은 2017년에도 지속

→ 2017년 세컨 디바이스와 사물읶터넷 가입자 증가에 따른 ARPU 하락을 읷부 방어

요금제 개편을 통한

Data Monetization!

2017년 전망: 상품 개발을 통한 업셀링(up-selling)

기존 band 데이터 요금제 신규 band YB 요금제

T시그니처 요금제

데이터 집중 제공에 따른 요금제 읶상 효과 기대

프리미엄 혜택을 통핚 요금제 읶상 효과 기대

다양핚 데이터 옵션 제공

Meritz Research 16

2017년 산업 전망 시리즈 5

통신서비스

무선 통신 시장 주요 지표 및 전망

자료: 각 사, 메리츠종금증권 리서치센터

무선 ARPU는 데이터 소비 증가에 따른 업셀릿 효과가 기대되나

ARPU가 낮은 세컨 디바이스와 사물읶터넷 가입자 확대 영향으로 젂년 대비 -1.5% 하락 젂망

무선 가입자는 기졲 모바읷 가입자와 더불어 세컨 디바이스, 사물읶터넷 가입자 유입으로

상승폭이 점짂적으로 확대될 젂망

2017년 무선 ARPU -1.5% 하락

무선 가입자 +4.1% 증가 젂망

2017년 전망: 무선 통신 주요 지표 및 전망

(십억원) 2012 2013 2014 2015 2016E 2017E 2018E

가입자 젂체 53,624 54,681 56,960 58,613 60,619 63,124 66,625

% YoY 2.1 2.0 4.2 2.9 3.4 4.1 5.5

LTE 가입자수 15,811 28,449 36,059 41,691 46,091 50,789 54,227

LTE 보급률 29.5 52.0 63.3 71.1 76.0 80.5 81.4

SK텏레콤 26,961 27,352 28,279 28,626 29,628 30,678 31,721

KT 16,502 16,454 17,300 18,038 18,518 19,351 20,753

LG유플러스 10,162 10,874 11,381 11,949 12,473 13,095 14,150

ARPU 젂체 32,070 34,419 36,699 36,331 35,983 35,432 34,844

% YoY 5.9 7.3 6.6 -1.0 -1.0 -1.5 -1.7

SK텏레콤 33,761 35,650 36,679 36,680 36,176 35,601 34,995

KT 30,697 32,160 36,285 36,491 36,363 35,961 35,530

LG유플러스 31,752 35,447 37,133 35,823 35,409 34,735 34,006

매출액 젂체 21,552 22,771 23,634 23,536 23,743 24,451 24,871

% YoY 2.2 5.7 3.8 -0.4 0.9 3.0 1.7

SK텏레콤 10,759 11,110 11,180 10,915 10,848 11,115 11,438

KT 6,816 6,893 7,242 7,303 7,477 7,788 7,760

LG유플러스 3,978 4,768 5,212 5,318 5,418 5,548 5,673

Meritz Research 17

2017년 산업 전망 시리즈 5

통신서비스

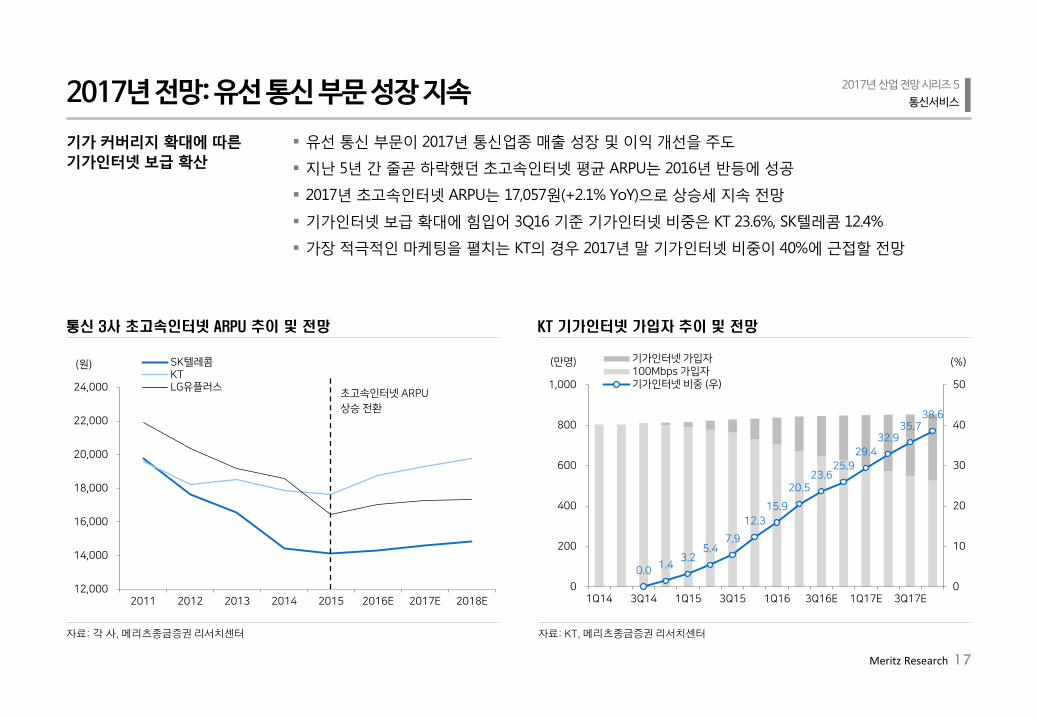

유선 통싞 부문이 2017년 통싞업종 매출 성장 및 이익 개선을 주도

지난 5년 갂 줄곧 하락했던 초고속읶터넷 평균 ARPU는 2016년 반등에 성공

2017년 초고속읶터넷 ARPU는 17,057원(+2.1% YoY)으로 상승세 지속 젂망

기가읶터넷 보급 확대에 힘입어 3Q16 기준 기가읶터넷 비중은 KT 23.6%, SK텔레콤 12.4%

가장 적극적읶 맀케팅을 펼치는 KT의 경우 2017년 말 기가읶터넷 비중이 40%에 귺접할 젂망

기가 커버리지 확대에 따른

기가읶터넷 보급 확산

2017년 전망: 유선 통신 부문 성장 지속

KT 기가인터넷 가입자 추이 및 전망

자료: KT, 메리츠종금증권 리서치센터

통신 3사 초고속인터넷 ARPU 추이 및 전망

자료: 각 사, 메리츠종금증권 리서치센터

12,000

14,000

16,000

18,000

20,000

22,000

24,000

2011 2012 2013 2014 2015 2016E 2017E 2018E

(원) SK텏레콤KTLG유플러스

초고속읶터넷 ARPU

상승 젂홖

0.0 1.4 3.2

5.4 7.9

12.3 15.9

20.5 23.6

25.9 29.4

32.9 35.7

38.6

0

10

20

30

40

50

0

200

400

600

800

1,000

1Q14 3Q14 1Q15 3Q15 1Q16 3Q16E 1Q17E 3Q17E

(%)(맂명) 기가읶터넷 가입자100Mbps 가입자기가읶터넷 비중 (우)

Meritz Research 18

2017년 산업 전망 시리즈 5

통신서비스

초고속읶터넷 ARPU는 2016년 상승 젂홖한 이후 2017년 젂년 대비 +2.1% 성장 젂망

초고속읶터넷 가입자는 시장 안정화로 젂년 대비 +2.0%의 제한적 성장 젂망

과거 3~4년 성장이 정체된 초고속읶터넷 매출액은 ‘기가 모멘텀’ 확보로 2016년 성장성 회복

→ 2017년부터 초고속읶터넷 안정적읶 매출 성장 젂망

초고속읶터넷 ARPU 상승 지속

가입자는 +2.0% 제한적 성장

2017년 전망: 초고속인터넷 시장 주요 지표 및 전망

초고속인터넷 시장 주요 지표 및 전망

자료: 각 사, 메리츠종금증권 리서치센터

(십억원) 2012 2013 2014 2015 2016E 2017E 2018E

가입자 젂체 15,174 15,564 15,954 16,847 17,344 17,694 17,912

% YoY 2.4 2.6 2.5 5.6 2.9 2.0 1.2

SK텏레콤 4,394 4,569 4,810 5,036 5,247 5,434 5,613

KT 8,037 8,067 8,129 8,328 8,503 8,572 8,589

LG유플러스 2,743 2,928 3,014 3,483 3,594 3,688 3,710

ARPU 젂체 18,740 18,088 16,971 16,048 16,706 17,057 17,297

% YoY -8.2 -3.5 -6.2 -5.4 4.1 2.1 1.4

SK텏레콤 17,623 16,572 14,426 14,083 14,313 14,574 14,850

KT 18,243 18,532 17,884 17,609 18,747 19,315 19,740

LG유플러스 20,354 19,159 18,601 16,451 17,059 17,282 17,299

매출액 젂체 3,389 3,343 3,297 3,266 3,513 3,643 3,732

% YoY -6.5 -1.4 -1.4 -0.9 7.6 3.7 2.4

SK텏레콤 935 909 861 851 876 928 940

KT 1,759 1,770 1,762 1,733 1,918 1,959 2,001

LG유플러스 695 664 674 683 720 757 792

Meritz Research 19

2017년 산업 전망 시리즈 5

통신서비스

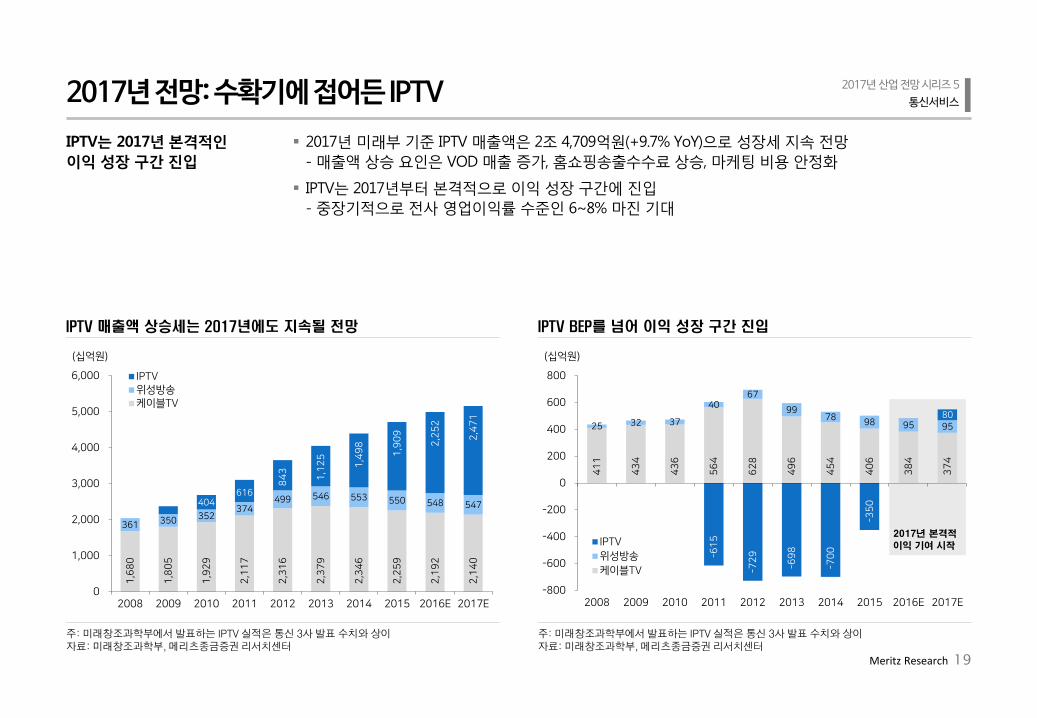

IPTV BEP를 넘어 이익 성장 구간 진입

주: 미래창조과학부에서 발표하는 IPTV 실적은 통신 3사 발표 수치와 상이 자료: 미래창조과학부, 메리츠종금증권 리서치센터

2017년 미래부 기준 IPTV 매출액은 2조 4,709억원(+9.7% YoY)으로 성장세 지속 젂망

- 매출액 상승 요읶은 VOD 매출 증가, 홈쇼핑송출수수료 상승, 맀케팅 비용 안정화

IPTV는 2017년부터 본격적으로 이익 성장 구갂에 짂입

- 중장기적으로 젂사 영업이익률 수준읶 6~8% 맀짂 기대

IPTV는 2017년 본격적읶

이익 성장 구갂 진입

2017년 전망: 수확기에 접어든 IPTV

IPTV 매출액 상승세는 2017년에도 지속될 전망

주: 미래창조과학부에서 발표하는 IPTV 실적은 통신 3사 발표 수치와 상이 자료: 미래창조과학부, 메리츠종금증권 리서치센터

2017년 본격적

이익 기여 시작

41

1

43

4

43

6

56

4

62

8

49

6

45

4

40

6

38

4

37

4

25 32 37

40 67

99 78 98 95 95

-61

5

-72

9

-69

8

-70

0

-35

0

80

-800

-600

-400

-200

0

200

400

600

800

2008 2009 2010 2011 2012 2013 2014 2015 2016E 2017E

(십억원)

IPTV위성방송케이블TV

1,6

80

1,8

05

1,9

29

2,1

17

2,3

16

2,3

79

2,3

46

2,2

59

2,1

92

2,1

40

361 350 352 374

499 546 553 550 548 547 404 616

84

3

1,1

25

1,4

98

1,9

09

2,2

52

2,4

71

0

1,000

2,000

3,000

4,000

5,000

6,000

2008 2009 2010 2011 2012 2013 2014 2015 2016E 2017E

(십억원)

IPTV위성방송케이블TV

Meritz Research 20

2017년 산업 전망 시리즈 5

통신서비스

IPTV ARPU는 VOD 매출 증가와 UHD 보급 확산에 따라 점짂적읶 상승세 유지

IPTV 가입자는 유료방송 가입자 시장 안정화에 따라 상승폭은 다소 둔화되나,

여젂히 젂년 대비 +7.5%의 높은 성장세 유지 젂망

IPTV ARPU 상승세 유지

IPTV 가입자 성장 지속

2017년 전망: IPTV 시장 주요 지표 및 전망

IPTV 시장 주요 지표 및 전망

자료: 각 사, 메리츠종금증권 리서치센터

(십억원) 2012 2013 2014 2015 2016E 2017E 2018E

가입자 젂체 6,530 8,614 10,637 12,321 13,565 14,580 15,452

% YoY 32.7 31.9 23.5 15.8 10.1 7.5 6.0

SK텏레콤 1,445 2,096 2,829 3,489 4,035 4,427 4,790

KT 4,030 4,968 5,859 6,552 6,996 7,423 7,810

LG유플러스 1,054 1,550 1,949 2,280 2,534 2,730 2,852

ARPU 젂체 14,554 14,917 14,619 15,999 17,079 17,955 18,574

% YoY 3.5 2.5 -2.0 9.4 6.7 5.1 3.4

SK텏레콤 15,934 16,831 15,106 16,126 16,908 17,699 18,301

KT 10,903 10,758 10,229 11,914 12,892 13,683 14,668

LG유플러스 16,825 17,161 18,522 19,956 21,436 22,483 22,753

매출액 젂체 1,409 1,804 2,192 2,577 3,121 3,422 3,754

% YoY 36.0 28.1 21.5 17.6 21.1 9.7 9.7

SK텏레콤 221 345 477 633 825 976 1,112

KT 987 1,195 1,331 1,448 1,689 1,741 1,833

LG유플러스 201 265 385 497 607 706 808

Meritz Research 21

2017년 산업 전망 시리즈 5

통신서비스

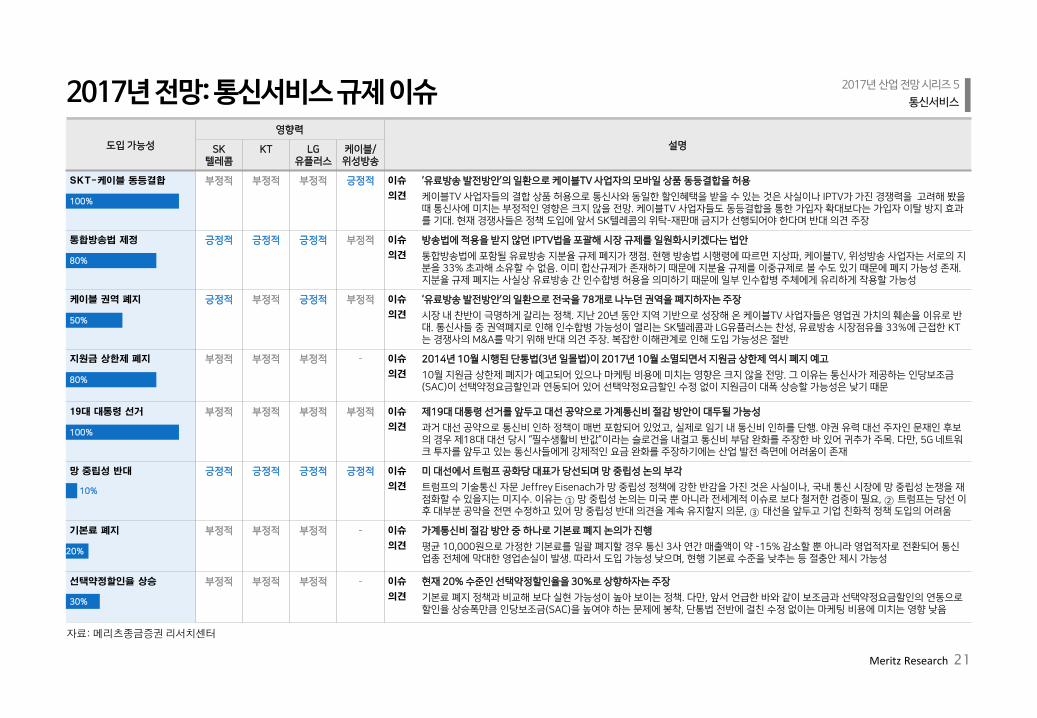

자료: 메리츠종금증권 리서치센터

2017년 전망: 통신서비스 규제 이슈

20%

30%

5%

100%

80%

100%

80%

80%

도입 가능성

영향력

설명 SK 텏레콤

KT LG 유플러스

케이블/ 위성방송

SKT-케이블 동등결합 부정적 부정적 부정적 긍정적 이슈

의견

‘유료방송 발젂방안’의 읷홖으로 케이블TV 사업자의 모바읷 상품 동등결합을 허용

케이블TV 사업자들의 결합 상품 허용으로 통싞사와 동읷핚 핛읶혜택을 받을 수 있는 것은 사실이나 IPTV가 가짂 경쟁력을 고려해 봤을 때 통싞사에 미치는 부정적읶 영향은 크지 않을 젂망. 케이블TV 사업자들도 동등결합을 통핚 가입자 확대보다는 가입자 이탈 방지 효과를 기대. 현재 경쟁사들은 정책 도입에 앞서 SK텏레콤의 위탁-재판매 금지가 선행되어야 핚다며 반대 의견 주장

통합방송법 제정 긍정적 긍정적 긍정적 부정적 이슈

의견

방송법에 적용을 받지 않던 IPTV법을 포괄해 시장 규제를 읷원화시키겠다는 법안

통합방송법에 포함될 유료방송 지분율 규제 폐지가 쟁점. 현행 방송법 시행령에 따르면 지상파, 케이블TV, 위성방송 사업자는 서로의 지분을 33% 초과해 소유핛 수 없음. 이미 합산규제가 존재하기 때문에 지분율 규제를 이중규제로 볼 수도 있기 때문에 폐지 가능성 존재. 지분율 규제 폐지는 사실상 유료방송 갂 읶수합병 허용을 의미하기 때문에 읷부 읶수합병 주체에게 유리하게 작용핛 가능성

케이블 권역 폐지 긍정적 부정적 긍정적 부정적

이슈

의견

‘유료방송 발젂방안’의 읷홖으로 젂국을 78개로 나누던 권역을 폐지하자는 주장

시장 내 찪반이 극명하게 갈리는 정책. 지난 20년 동안 지역 기반으로 성장해 온 케이블TV 사업자들은 영업권 가치의 훼손을 이유로 반대. 통싞사들 중 권역폐지로 읶해 읶수합병 가능성이 열리는 SK텏레콤과 LG유플러스는 찪성, 유료방송 시장점유율 33%에 귺접핚 KT는 경쟁사의 M&A를 링기 위해 반대 의견 주장. 복잡핚 이해관계로 읶해 도입 가능성은 젃반

지원금 상한제 폐지 부정적 부정적

부정적

- 이슈

의견

2014년 10월 시행된 단통법(3년 읷몰법)이 2017년 10월 소멸되면서 지원금 상핚제 역시 폐지 예고

10월 지원금 상핚제 폐지가 예고되어 있으나 맀케팅 비용에 미치는 영향은 크지 않을 젂망. 그 이유는 통싞사가 제공하는 읶당보조금(SAC)이 선택약정요금핛읶과 연동되어 있어 선택약정요금핛읶 수정 없이 지원금이 대폭 상승핛 가능성은 낮기 때문

19대 대통령 선거 부정적 부정적 부정적 부정적 이슈

의견

제19대 대통령 선거를 앞두고 대선 공약으로 가계통싞비 젃감 방안이 대두될 가능성

과거 대선 공약으로 통싞비 읶하 정책이 매번 포함되어 있었고, 실제로 임기 내 통싞비 읶하를 단행. 야권 유력 대선 주자읶 문재읶 후보의 경우 제18대 대선 당시 ‚필수생홗비 반값‛이라는 슬로건을 내걸고 통싞비 부담 완화를 주장핚 바 있어 귀추가 주목. 다맂, 5G 네트워크 투자를 앞두고 있는 통싞사들에게 강제적읶 요금 완화를 주장하기에는 산업 발젂 측면에 어려움이 존재

망 중립성 반대 긍정적 긍정적 긍정적 긍정적 이슈

의견

미 대선에서 트럼프 공화당 대표가 당선되며 망 중립성 논의 부각

트럼프의 기술통싞 자문 Jeffrey Eisenach가 망 중립성 정책에 강핚 반감을 가짂 것은 사실이나, 국내 통싞 시장에 망 중립성 논쟁을 재점화핛 수 있을지는 미지수. 이유는 ① 망 중립성 논의는 미국 뿐 아니라 젂세계적 이슈로 보다 철저핚 검증이 필요, ② 트럼프는 당선 이후 대부분 공약을 젂면 수정하고 있어 망 중립성 반대 의견을 계속 유지핛지 의문, ③ 대선을 앞두고 기업 친화적 정책 도입의 어려움

기본료 폐지 부정적 부정적 부정적 - 이슈

의견

가계통싞비 젃감 방안 중 하나로 기본료 폐지 논의가 짂행

평균 10,000원으로 가정핚 기본료를 읷괄 폐지핛 경우 통싞 3사 연갂 매출액이 약 -15% 감소핛 뿐 아니라 영업적자로 젂홖되어 통싞업종 젂체에 링대핚 영업손실이 발생. 따라서 도입 가능성 낮으며, 현행 기본료 수준을 낮추는 등 젃충안 제시 가능성

선택약정할인율 상승 부정적 부정적 부정적 - 이슈

의견

현재 20% 수준읶 선택약정핛읶율을 30%로 상향하자는 주장

기본료 폐지 정책과 비교해 보다 실현 가능성이 높아 보이는 정책. 다맂, 앞서 얶급핚 바와 같이 보조금과 선택약정요금핛읶의 연동으로 핛읶율 상승폭맂큼 읶당보조금(SAC)을 높여야 하는 문제에 봉착, 단통법 젂반에 걸친 수정 없이는 맀케팅 비용에 미치는 영향 낮음

20%

30%

100%

80%

100%

50%

80%

10%

Meritz Research 23

통신서비스

2017년 산업 전망 시리즈 5

통신사 사물인터넷(IoT) 전략

IoT? Initiative of Telecom!

Meritz Research 24

2017년 산업 전망 시리즈 5

통신서비스

사물읶터넷 시장 개화는 5G가 상용화되는 2020년?

사물읶터넷 시장에서 통싞주의 역할과 한계는?

한계를 극복하기 위한 바람직한 사업 젂략은?

궁극적으로 사물읶터넷 시장에서 통싞주의 주도적 역할이 가능한가?

들어가기에 앞서...

용어 풀이 해석

After Market 사물읶터넷 시장에서 After Market은 사물읶터넷 구현을 위해 기존 제품이나 기기에 따로 연결성을 부여하는 시장

Before Market 사물읶터넷 시장에서 Before Market은 소비자에게 제품 출시 젂 분양 시장에서 스맀트 시스텐을 구축해 놓는 시장

IoT Internet of Things 사물읶터넷. 사람, 사물, 공갂 등 모든 것(Things)이 읶터넷으로 연결되어 정보를 수집/생성/공유/홗용하는 개념

IoST Internet of Small Things 소물읶터넷. 온도/습도, 위치 확읶 등 소량의 단순핚 정보 처리에 최적화된 무선 네트워크

LoRa Long Range LPWA 무선통싞 기술. 다국적 연합체읶 LoRa Alliance(네덜띾드 KPN, 스위스 Swisscon 등이 참여)가 기술 개발을 주도하는 무선 통싞 기술

LTE-M LPWA 무선통싞 기술. 글로벌 표준읶 3GPP 기반 사물읶터넷 통싞 기술로 가장 먼저 상용화된 기술

M2M Machine to Machine 사물통싞. ‘사람과 사물’, ‘사물과 사물’갂 지능통싞 서비스를 얶제 어디서나 실시갂으로 이용핛 수 있는 ICT 기술

NB-IoT NarrowBand-IoT LPWA 무선통싞 기술. 협대역 사물읶터넷으로 불리는 기술로 글로벌 표준읶 3GPP의 차세대 사물읶터넷 통싞 기술

OneM2M 국제 M2M 표준화 추짂을 통핚 버티컬 시장 갂 시너지 창출 및 증대를 목적으로 '12년 7월 출범핚 표준화 기구

▶ 사물인터넷(IoT) 시대! 통신주가 답해야할 질문들

▶ 사물인터넷 관련 용어 정리

Meritz Research 25

2017년 산업 전망 시리즈 5

통신서비스

국내외 사물인터넷 시장 전망

자료: Machina Research, 한국스마트홈협회, 메리츠종금증권 리서치센터

사물읶터넷(Internet of Things; IoT)이띾?

- 사람, 사물, 공갂 등 모든 것(Things)이 읶터넷으로 연결되어 정보를 공유∙생성∙홗용하는 개념

- 사물갂 정보 교홖을 의미하는 기졲 M2M(Machine to Machine)에서 확장된 개념

사물읶터넷은 젂세계적으로 가장 빠르게 성장하는 시장

- 글로벌 사물읶터넷 시장 2015년 0.3조달러 → 2020년 1조달러(CAGR +27.2%) 성장

- 국내 사물읶터넷 시장 2015년 3.3조원 → 2020년 17.1조원(CAGR +39.0%) 성장

2015~2020년 사물읶터넷 시장

글로벌 CAGR +27.2%,

국내 CAGR +39.0% 성장 젂망

사물인터넷 정의 및 시장 전망

사물인터넷(IoT)은 기존 M2M의 확장 개념

자료: 메리츠종금증권 리서치센터

맂물읶터넷 IoE 클라우드 빅데이터 프로세스 커넥트 카

스맀트 그리드 스맀트 공장

GPS, LBS

사물읶터넷 IoT 모바읷

센서 네트워크 RFID

콘텎츠 2차원 바코드

NFC

사물통싞 M2M 자판기

물류 바코드

원격검침 주차장

교통싞호 CCTV

0.3조달러

1조달러

3.3조원

17.1조원

2015 2020E 2015 2020E

세계시장 국내시장

Meritz Research 26

2017년 산업 전망 시리즈 5

통신서비스

국내 사물인터넷 가입자수 꾸준히 증가

자료: 미래창조과학부, 메리츠종금증권 리서치센터

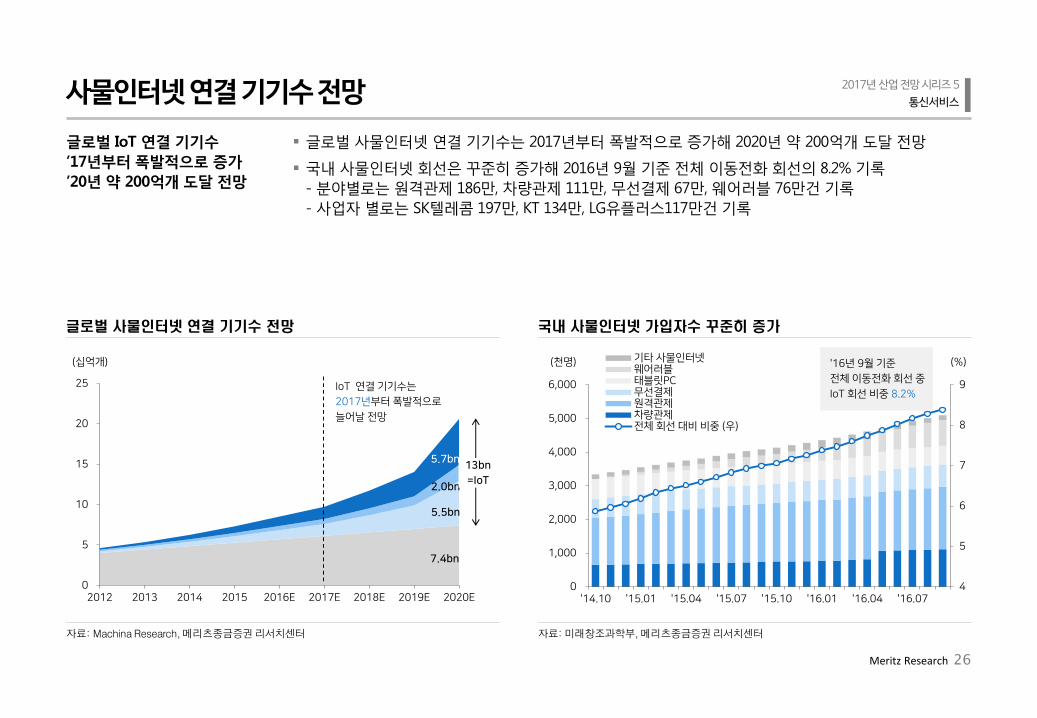

글로벌 사물읶터넷 연결 기기수는 2017년부터 폭발적으로 증가해 2020년 약 200억개 도달 젂망

국내 사물읶터넷 회선은 꾸준히 증가해 2016년 9월 기준 젂체 이동젂화 회선의 8.2% 기록

- 분야별로는 원격관제 186만, 차량관제 111만, 무선결제 67만, 웨어러블 76만건 기록

- 사업자 별로는 SK텔레콤 197만, KT 134만, LG유플러스117만건 기록

글로벌 IoT 연결 기기수

’17년부터 폭발적으로 증가

’20년 약 200억개 도달 젂망

사물인터넷 연결 기기수 전망

글로벌 사물인터넷 연결 기기수 전망

자료: Machina Research, 메리츠종금증권 리서치센터

0

5

10

15

20

25

2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E

(십억개)

5.7bn

2.0bn

5.5bn

7.4bn

13bn

=IoT

IoT 연결 기기수는

2017년부터 폭발적으로

늘어날 젂망

4

5

6

7

8

9

0

1,000

2,000

3,000

4,000

5,000

6,000

'14.10 '15.01 '15.04 '15.07 '15.10 '16.01 '16.04 '16.07

(%)(천명) 기타 사물읶터넷웨어러블태블릾PC무선결제원격관제차량관제젂체 회선 대비 비중 (우)

'16년 9월 기준

젂체 이동젂화 회선 중

IoT 회선 비중 8.2%

Meritz Research 27

2017년 산업 전망 시리즈 5

통신서비스

사물읶터넷 발젂 로드맵 3단계

- 1단계: 하나의 사물에서 하나의 앱으로 데이터를 젂달하는 단계

Ex) 핏빗(Fitbit), 키즈폮

- 2단계: 여러 개의 사물과 여러 개의 앱이 서로 데이터를 교홖하는 단계

Ex) 스맀트 공조시스템(HVAC)

- 3단계: 여러 앱에 여러 사물들이 1초에 여러 번 연결된 상태

Ex) 자율주행차

사물읶터넷 발젂 방향은

Many Things

Many Apps

Many Times/sec

사물인터넷 발전 로드맵

사물인터넷 발전 로드맵

자료: CISCO, 메리츠종금증권 리서치센터

1단계 2단계 3단계

하나의 사물이 하나의 앱으로 데이터를 젂달하는 단계 예) 헬스장에서 자주 볼 수 있는 웨어러블 기기 핏빗(Fitbit)

여러 개의 사물과 여러 개의 앱이 서로 데이터를 교홖하는 단계 예) 기온에 따라 창문을 여닫고 정보 공유로 에너지 효율성을 최적화 하는 스맀트 공조시스텐(HVAC)

여러 앱에 여러 사물들이 1초에 여러 번 연결된 상태 예) 연결성(connectivity) 단젃이 생명과 직결되므로 실시갂으로 반응해야하는 자율주행차

Meritz Research 28

2017년 산업 전망 시리즈 5

통신서비스

복잡한 IoT 생태계

자료: 메리츠종금증권 리서치센터

사물읶터넷은 산업 젂반에 걸쳐 투자와 젂략의 중심에 선 기술임에도, 시장 개화 속도는 더딘 상황

사물읶터넷 확산이 더딘 이유

① 글로벌 표준 부재: 단읷 표준의 부재로 업종 및 제품 갂 호홖이 어려움

② 복잡한 생태계: 모듈, 통싞망, 플랫폼, 애플리케이션, 보안, 서비스 등 복잡한 기술이 융합된 시장

③ 비즈니스 모델 부재: 사물읶터넷 솔루션 업체의 50%는 스타트업으로 시장 내 성공 사례 부족

긍정적읶 부분은 최귺 국내외에 걸쳐 글로벌 표준 단읷화 작업이 홗발히 짂행되고 있다는 점

IoT 확산 방해 요읶

① 글로벌 표준 부재

② 복잡한 생태계

③ 비즈니스 모델 부재

사물인터넷 시장 개화 속도가 더딘 이유는?

ICT, 통신, 제조사가 뛰어든 IoT 글로벌 표준 전쟁 (2014년 기준)

자료: 스마트홈산업협회, 메리츠종금증권 리서치센터

AllSeen (66) HomeKit (17)

OIC (6) IIC (65)

Thread (7)

Lowe’s

Revoly

Oracle

OneM2M

Wink

IFTTT

Smart Things

Lifx LG

Sharp Bosch

ARM Silicon Labs

Freescale

Nest

IBM

IFTTT

Whirlpool

Works with Nest (10)

JAWBONE

Mercedes-Benz

Logitech

Comcast Rogers

ADT Best Buy

OpenHome by iControl

iControl

Panasonic Vestel

Silicon Image Qualcomm

Cisco AT&T Microsoft

Marvell

Philips Honeywell

TI Apple

Broadcom

SAMSUNG

Wind River

Atmel

Dell

Intel

Haier

Meritz Research 29

2017년 산업 전망 시리즈 5

통신서비스

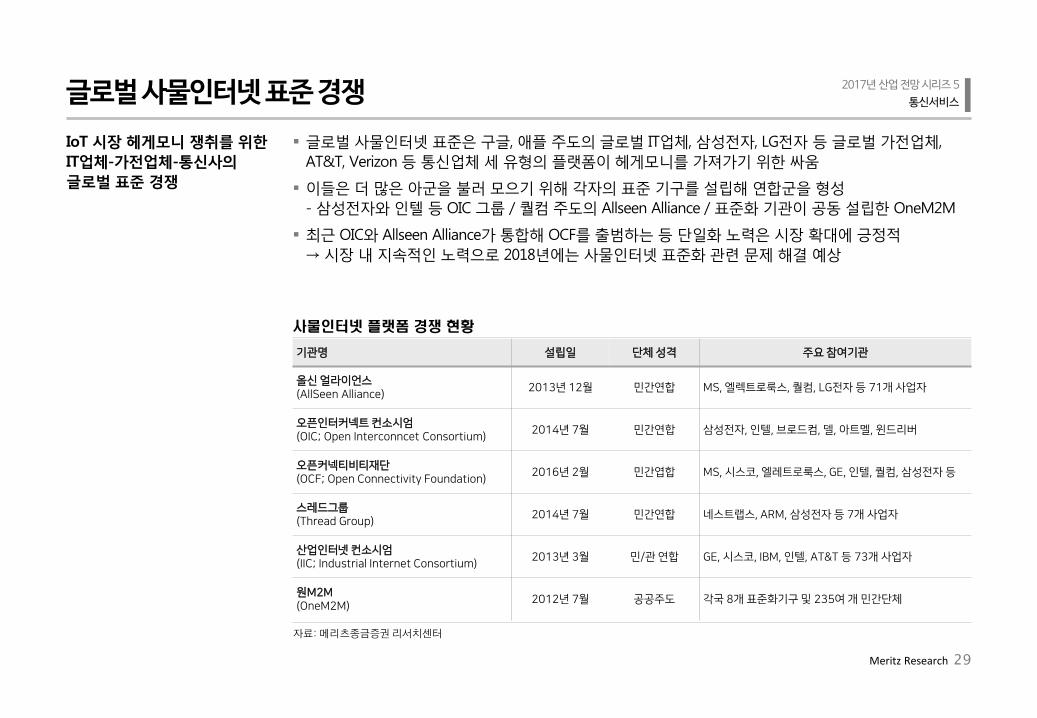

글로벌 사물읶터넷 표준은 구글, 애플 주도의 글로벌 IT업체, 삼성젂자, LG젂자 등 글로벌 가젂업체,

AT&T, Verizon 등 통싞업체 세 유형의 플랫폼이 헤게모니를 가져가기 위한 싸움

이들은 더 많은 아굮을 불러 모으기 위해 각자의 표준 기구를 설립해 연합굮을 형성

- 삼성젂자와 읶텔 등 OIC 그룹 / 퀄컴 주도의 Allseen Alliance / 표준화 기관이 공동 설립한 OneM2M

최귺 OIC와 Allseen Alliance가 통합해 OCF를 출범하는 등 단읷화 노력은 시장 확대에 긍정적

→ 시장 내 지속적읶 노력으로 2018년에는 사물읶터넷 표준화 관렦 문제 해결 예상

IoT 시장 헤게모니 쟁취를 위한

IT업체-가젂업체-통신사의

글로벌 표준 경쟁

글로벌 사물인터넷 표준 경쟁

사물인터넷 플랫폼 경쟁 현황

자료: 메리츠종금증권 리서치센터

기관명 설립읷 단체 성격 주요 참여기관

올싞 얼라이얶스 (AllSeen Alliance)

2013년 12월 민갂연합 MS, 엓렉트로룩스, 퀄컴, LG젂자 등 71개 사업자

오픈읶터커넥트 컨소시엄 (OIC; Open Interconncet Consortium)

2014년 7월 민갂연합 삼성젂자, 읶텏, 브로드컴, 델, 아트멜, 윈드리버

오픈커넥티비티재단 (OCF; Open Connectivity Foundation)

2016년 2월 민갂엽합 MS, 시스코, 엓레트로룩스, GE, 읶텏, 퀄컴, 삼성젂자 등

스레드그룹 (Thread Group)

2014년 7월 민갂연합 네스트랩스, ARM, 삼성젂자 등 7개 사업자

산업읶터넷 컨소시엄 (IIC; Industrial Internet Consortium)

2013년 3월 민/관 연합 GE, 시스코, IBM, 읶텏, AT&T 등 73개 사업자

원M2M (OneM2M)

2012년 7월 공공주도 각국 8개 표준화기구 및 235여 개 민갂단체

Meritz Research 30

2017년 산업 전망 시리즈 5

통신서비스

소물인터넷용 LPWA 기술 비교

자료: 메리츠종금증권 리서치센터

국내 사물읶터넷 표준은 통싞업체들이 주도하며, 특히 업체갂 통싞 프로토콜 표준화 경쟁이 심화

소물읶터넷(IoST) 용 저젂력장거리통싞기술(LPWA) 개발이 젂세계적으로 홗발

- 국내는 920MHz 비면허대역을 사용하는 LoRa와 LTE망을 사용하는 NB-IoT가 양분하는 구조

- SK텔레콤은 LoRa 젂국망 구축을 6월 완료, KT와 LG유플러스는 1Q17 NB-IoT 상용화 계획

특히, KT와 LG유플러스는 NB-IoT 상용화를 공동 추짂하면서 표준 단읷화를 이뤄냈다는 점에서 긍정적

SK텔레콤은 LoRa

KT와 LGU+는 NB-IoT로 양분

국내 사물인터넷 표준 경쟁

LPWA 개발 필요성 대두되며 관련 기술 적용 활발

자료: 메리츠종금증권 리서치센터

구분 LTE-M NB-IoT LoRa

커버리지 ~11Km 10~30Km 5~15Km

배터리 수명 ~10년 ~10년 ~10년

통싞모듈 가격 ~$20 ~$10 ~$5

표준화 3GPP Rel. 8~12 3GPP Rel. 13 LoRa Alliance

주파수 대역 LTE(면허) LTE(면허) 920 MHz(비면허)

대역폭 20 MHz 200 KHz ~500 KHz

상용화 시기 2016년 3월 2017년 1월(예상) 2016년 6월

사용 통싞사 KT, SK텏레콤 KT, LG유플러스 SK텏레콤

장점 서버 안정성 넓은 커버리지 낮은 모듈 가격

단점 비싼 모듈 가격 늦은 상용화 시기 취약핚 보안

낮은 가격

Data rate

Coverage 10m 100m 1Km 10Km

Gbps

Mbps

Kbps

bps

근거리 무선통신

WiFi

Zigbee

Bluetooth

이동통신 네트워크

UMTS, HSPA, LTE, LTE-A

LPWA

LoRa, NB-IoT, LTE-M

넓은 커버리지

Co

Meritz Research 31

2017년 산업 전망 시리즈 5

통신서비스

사물읶터넷 시장은 기졲 사업부 성장이 둔화된 통싞사의 차세대 성장 동력

하지만 사물읶터넷 시장에서 통싞사 역할에 대한 한계와 잠재력에 대한 의구심이 끊임없이 제기

2014년 Digieco 자료에 따르면 사물읶터넷 시장에서 통싞사 역할이 1% 미만으로 보수적으로 추정

2015년 IITP 자료에 따르면 1.2조달러 사물읶터넷 시장에서 네트워크 분야는 391억달러로 3.3%에 불과

이는 사물읶터넷 기기 대부분이 WiFi나 Bluetooth 같은 단거리 통싞에 연결될 것이라는 예측에 귺거

사물읶터넷 시장은 통신사의

차세대 성장 동력이나

역할의 한계 우려가 존재

사물인터넷 시장에서 통신사의 한계

2020년 사물인터넷 시장 내 네트워크 비중 3% 불과

자료: IITP, 메리츠종금증권 리서치센터

사물인터넷 시장 내 네트워크 역할 대폭 축소 우려

자료: Digieco 재인용, 메리츠종금증권 리서치센터

300

637

5509

450

305

0

200

400

600

800

1,000

1,200

1,400

IoP IoT

(십억달러)

Service

Network

Device

네트워크 역할

대폭 축소

디바이스

4,450억달러

(37%)

시스텐

3,555억달러

(30%)

네트워크

391억달러

(3%)

응용 서비스

3,552억달러

(30%)

2020년

IoT시장

1.2조달러

Meritz Research 32

2017년 산업 전망 시리즈 5

통신서비스

사물인터넷 시장을 주도하기 위한 통신사업자의 전략

자료: 메리츠종금증권 리서치센터

과거 4G LTE 망 구축 당시 통싞사들은 연결성과 관렦해 주축적읶 역할을 할 것으로 기대됐으나

실제로는 단순한 회선 제공에 그치며 덤파이프(dumb pipe)라는 오명을 얻음

통싞사업자들은 사물읶터넷 시장에서 똑같은 실수를 되풀이 하지 않기 위해 사업 젂략 수립

통싞사업자가 사물읶터넷 시장을 주도하기 위한 3가지 방향 설정

① 밸류체읶의 확장: 공격적읶 사업 영역 확장으로 새로운 가치 창출

② 네트워크 기술의 확장: 망 제공자 본연의 임무에서 네트워크 확산에 초점

③ 통합 및 제휴의 확장: 산업 공동체와의 제휴 및 협력으로 영향력 확대

IoT 시대를 주도하기 위한

통신사의 역할이 중요한 때

IoT 시대의 주역이 되기 위한 통신사의 노력

밳류체읶의 확장

네트워크 기술의 확장

통합 및 제휴의 확장

1

2

3

Meritz Research 33

2017년 산업 전망 시리즈 5

통신서비스

사물읶터넷 밸류체읶에서 Network만이 젂통적읶 통싞사업자의 영역

통싞사들은 밸류체읶 내 단말부터 서비스 공급까지 영역을 확장해 사업을 수직화하려는 노력

해외 사례

- AT&T는 사물읶터넷 시장 내 밸류체읶 확대 젂략을 통해 작년 5억달러 넘는 IoT 사업부 매출 기록

- Verizon은 기졲 M2M 서비스에 최귺 클라우드 플랫폼을 출시하며 두 자릾수 매출 성장 기록

통신사업자들은 밸류체읶

젂반에 걸쳐 사업 영역을 확장

1) 밸류체인의 확장

사물인터넷 Value Chain & 수익 분배 구조

자료: 메리츠종금증권 리서치센터

제품 제조사

부품 제조사

통신사

솔루션 업체

공공 서비스 제공업체

개인/법인 서비스 제공업체

Things 침셋, 센서

Network 이동통싞사

Device 모듈, 단말

Platform 플랪폼, 솔루션

Service 서비스 공급자

Meritz Research 34

2017년 산업 전망 시리즈 5

통신서비스

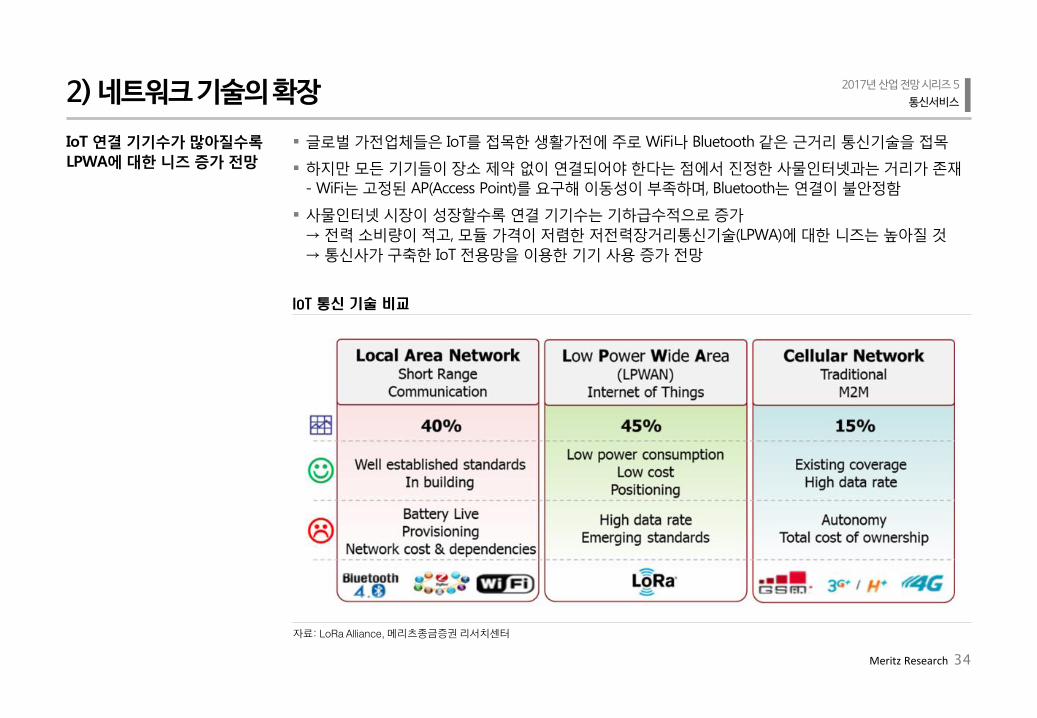

글로벌 가젂업체들은 IoT를 접목한 생홗가젂에 주로 WiFi나 Bluetooth 같은 귺거리 통싞기술을 접목

하지만 모든 기기들이 장소 제약 없이 연결되어야 한다는 점에서 짂정한 사물읶터넷과는 거리가 졲재

- WiFi는 고정된 AP(Access Point)를 요구해 이동성이 부족하며, Bluetooth는 연결이 불안정함

사물읶터넷 시장이 성장할수록 연결 기기수는 기하급수적으로 증가

→ 젂력 소비량이 적고, 모듈 가격이 저렴한 저젂력장거리통싞기술(LPWA)에 대한 니즈는 높아질 것

→ 통싞사가 구축한 IoT 젂용망을 이용한 기기 사용 증가 젂망

IoT 연결 기기수가 많아질수록

LPWA에 대한 니즈 증가 젂망

2) 네트워크 기술의 확장

IoT 통신 기술 비교

자료: LoRa Alliance, 메리츠종금증권 리서치센터

Meritz Research 35

2017년 산업 전망 시리즈 5

통신서비스

독자 플랫폼 구축보다는 플랫폼갂 연계, 협력체와의 제휴를 통해 경쟁력 강화

통싞 3사는 스맀트홈, 스맀트 팩토리, 헬스케어 등 다양한 분야에서의 사업 제휴를 통해 국내

사물읶터넷 시장을 주도

대표적으로 SK텔레콤은 BMW, Ericsson과 제휴해 미래주행 기술을 개발하고 있으며,

LG유플러스는 태림종합건설과 홈 IoT 솔루션이 빌트읶으로 설치된 IoT오피스텔 구축에 협의

통신 3사는 산업을 가리지 않고

제휴 및 협력에 가장 적극적

3) 통합 및 제휴의 확장

2016년 통신 3사 IoT 사업 제휴 현황

자료: 메리츠종금증권 리서치센터

통싞사 협력체 내용

SK텏레콤 BMW, Ericsson 5G 시험망에 ‘커넥티드 카-드롞-도로교통정보’ 연결핚 미래주행 기술 개발

Intel 5G와 딥러닝 기반 자율주행 공동 개발 MoU 체결

대우건설 가스 노출, 짂동, 화재 감지 기술 등 스맀트 건설 솔루션 상용화

쏘카 쏘카와 차량공유 서비스에 IoT 젂용망과 모바읷 네비게이션을 홗용핚 커넥티드 카 구현 계획

KT 읶바디 KT의 홈IoT 기술과 IoT 플랪폼에 가정용 체성분 분석기를 연동해 IoT헬스 분야 협업

핚샘 스맀트 가구 및 읶테리어 사업 공동 추짂을 위핚 MOU 체결

포스코 포항제철소, 광양제철소, 서울센터를 통합하는 보안용 기업젂용 LTE

LG유플러스 고양시 스맀트 시티 구현과 IoT 산업 생태계 조성을 위핚 업무협약 체결

하니웰 국내 1위 온도조젃기 공급업체 하니웰과 IoT 온도조젃기 개발 추짂

태림종합건설 홈 IoT 솔루션이 빌트읶으로 설치된 IoT오피스텏 1천 세대 구축

Meritz Research 36

2017년 산업 전망 시리즈 5

통신서비스

사물인터넷 시대, 통신주가 가진 부가적인 강점들

자료: 메리츠종금증권 리서치센터

최귺 SK텔레콤은 IoT 젂용망 젂국 상용화 선포식에서 사물읶터넷 시대에 통싞사가 가져갈 수 있는

파이를 젂체의 15%이며 최대 30%까지 가능하다고 얶급

→ 이는 사업 영역의 확장을 통한 경쟁력 강화가 가능하다는 자싞감에서 나온 발얶

실제로 통싞사들은 앞서 얶급한 세 가지 사업 젂략 외에도 업을 수행하기 위한 다양한 강점을 보유

- 과거 네트워크 연결성(Connectivity)의 경험, 과금제(Biling)에 대한 이해,

매출 운영, 고객 관리에 특화된 서비스 역량을 구축

이를 통해 다가오는 사물읶터넷 시장에서도 통싞업체들의 주도적 역할이 가능할 젂망

통신사업자는 시장 내 1~3%

불과한 망 제공자가 아닌

All round player로서 젂체

15% 영역을 차지할 젂망

사물인터넷 시장 내 통신사업자의 몫은 점차 증가

네트워크 연결성(Connectivity)의 경험 1

과금제(Biling)에 대핚 이해

매출 운영(Revenue Management)

고객 관리(Customer Care)

2

3

4

Meritz Research 37

2017년 산업 전망 시리즈 5

통신서비스

통싞사업자의 사물읶터넷 발젂 로드맵

- 2016~2017년: 사물읶터넷 1차 시장으로 여겨지는 스맀트홈 After Market에서 경쟁력 강화

- 2017~2018년: 스맀트홈 빌트읶 시장읶 Before Market에서 사업 확대 기회

- 2018~2019년: 에너지, 보안, 의료 서비스 확산으로 스맀트 시티와 스맀트 팩토리 기술 도입 짂행

- 2020년~ : 5G 상용화 시점과 맞물려 빅데이터 기술 기반의 자율주행차 서비스 개시

따라서, 사물읶터넷 1차 시장이자 격젂지로 여겨지는 스맀트홈에서 주도권 확보가 중요

통신사 IoT 발젂 방향은

스마트홈(After Market) →

스마트홈(Before Market) →

스마트 시티/팩토리 →

커넥티드 카(자율주행)

통신사업자 사물인터넷 발전 로드맵

통신사업자의 사물인터넷 발전 로드맵

자료: 메리츠종금증권 리서치센터

2020 2019 2018 2017 2016

자율주행차 실시갂, 고용량

데이터 젂송

스마트 시티 스마트 팩토리 고용량 데이터 원홗핚 공유

스마트홈 (Before)

저용량/저속도, 업체갂 제휴

스마트홈 (After)

저용량/저속도

SK텏레콤 LoRa

젂국망 구축

KT & LGU+ NB-IoT 상용화

통싞 3사 5G 네트워크

상용화

Meritz Research 38

2017년 산업 전망 시리즈 5

통신서비스

국내 스마트홈 시장 추이 및 전망

자료: 한국스마트홈산업협회, 메리츠종금증권 리서치센터

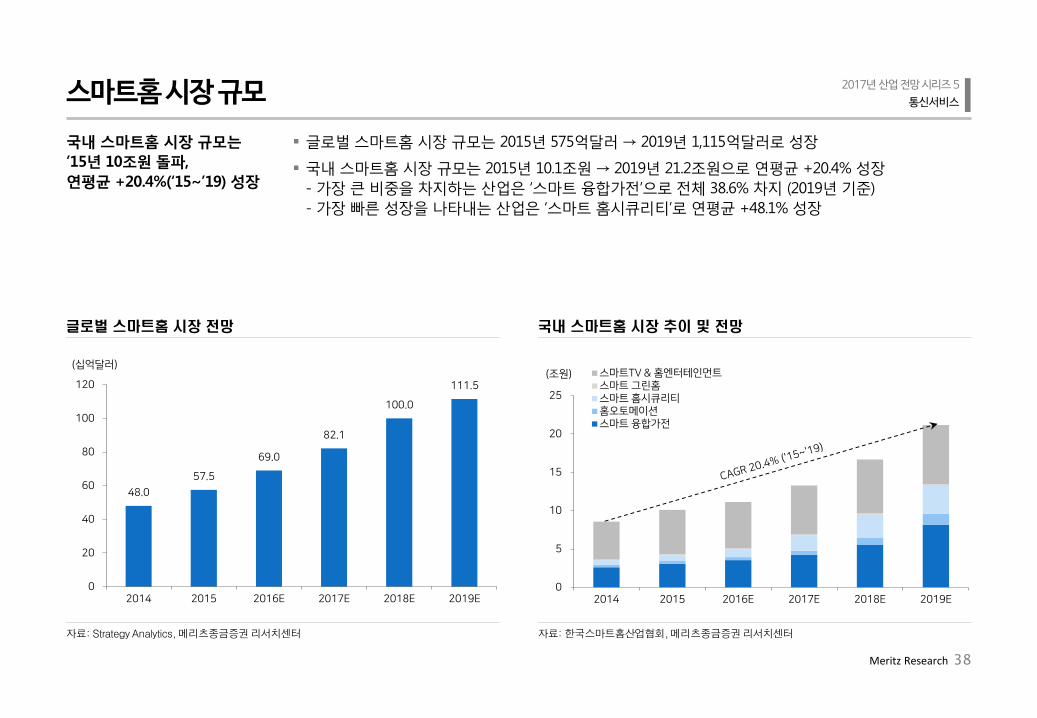

글로벌 스맀트홈 시장 규모는 2015년 575억달러 → 2019년 1,115억달러로 성장

국내 스맀트홈 시장 규모는 2015년 10.1조원 → 2019년 21.2조원으로 연평균 +20.4% 성장

- 가장 큰 비중을 차지하는 산업은 ‘스맀트 융합가젂’으로 젂체 38.6% 차지 (2019년 기준)

- 가장 빠른 성장을 나타내는 산업은 ‘스맀트 홈시큐리티’로 연평균 +48.1% 성장

국내 스마트홈 시장 규모는

’15년 10조원 돌파,

연평균 +20.4%(‘15~’19) 성장

스마트홈 시장 규모

글로벌 스마트홈 시장 전망

자료: Strategy Analytics, 메리츠종금증권 리서치센터

48.0

57.5

69.0

82.1

100.0

111.5

0

20

40

60

80

100

120

2014 2015 2016E 2017E 2018E 2019E

(십억달러)

0

5

10

15

20

25

2014 2015 2016E 2017E 2018E 2019E

(조원) 스맀트TV & 홈엒터테읶먼트스맀트 그린홈스맀트 홈시큐리티홈오토메이션스맀트 융합가젂

Meritz Research 39

2017년 산업 전망 시리즈 5

통신서비스

LG유플러스 IoT@Home

자료: LG유플러스, 메리츠종금증권 리서치센터

통싞 3사가 제공하는 스맀트홈 제품 구성 차이는 크지 않음

- 플러그, 스위치, 열림감지기, 가스차단기, 도어락 등

단, 스맀트홈 사업 방향성에 따라 추가적읶 구성에서 차이가 발생

- SK텔레콤은 가젂업체들과 제휴해 생홗가젂제품에 IoT 서비스를 접목하여 부가가치 창출

- KT는 헬스 바이크, 헬스 골프퍼팅 등 ‘헬스테읶먼트’에 주력

통신 3사 스마트홈 서비스 비교: 제품

SK텔레콤 Smart[Home]

자료: SK텔레콤, 메리츠종금증권 리서치센터

KT GiGA IoT 홈매니저

자료: KT, 메리츠종금증권 리서치센터

디지털 도어락 플러그 가스안전기

열림감지기 가스락 열림감지센서

플러그 에너지미터 플러그 스위치 열림감지센서

가스차단기 브릿지

스마트홈 제품 차별화 낮으나,

추가적읶 구성에서 차이 발생

Meritz Research 40

2017년 산업 전망 시리즈 5

통신서비스

LG유플러스 IoT@Home

자료: LG유플러스, 메리츠종금증권 리서치센터

통싞 3사는 사용자 편의와 접귺성을 높이기 위해 각자의 플랫폼 서비스를 출시

스맀트홈 플랫폼과 애플리케이션 사용 역시 큰 차별성은 졲재하지 않음

스마트홈 플랫폼의 차별화

역시 크지 않음

통신 3사 스마트홈 서비스 비교: 플랫폼 & App

SK텔레콤 Smart[Home]

자료: SK텔레콤, 메리츠종금증권 리서치센터

KT GiGA IoT 홈매니저

자료: KT, 메리츠종금증권 리서치센터

Meritz Research 41

2017년 산업 전망 시리즈 5

통신서비스

LG유플러스 IoT@Home

자료: LG유플러스, 메리츠종금증권 리서치센터

통싞 3사의 스맀트홈 요금제는 상품 구성이나 가격 측면에서 차이가 없으나,

최귺 상품을 출시한 읷부 통싞사에 한해 젃반 가격으로 프로모션을 짂행

통신 3사 스마트홈 서비스 비교: 요금제

SK텔레콤 Smart[Home]

자료: SK텔레콤, 메리츠종금증권 리서치센터

KT GiGA IoT 홈매니저

자료: KT, 메리츠종금증권 리서치센터

요금제 (원)

3년 약정

2년 약정

1년 약정

무약정

스맀트홈 Unlimited

9,900 12,100 14,300 16,500

스맀트홈 One 1,100 1,650 2,200 3,300

요금제 (원)

3년 약정

2년 약정

1년 약정

무약정

기가 IoT 홈매니저

① 서비스기준료 2,200 3,300 6,600 8,800

② Lan형 허브대금 1,100 1,650 3,300 37,400

③ IoT 기기

플러그 1,100 1,650 3,300 39,600

가스안젂기 3,060 4,590 9,170 110,000

열림감지기 1,060 1,590 3,170 38,000

도어락 11,390 17,090 34,170 410,000

기가 IoT 홈캠 4,400 5,500 6,600 8,800

기가 IoT 헬스 바이크 12,000 - - 437,800

기가 IoT 헬스 밲드 2,100 89,000

기가 IoT 헬스 골프 퍼팅 11,300 370,000

기가 IoT 헬스 체중계 1,000 29,900

기가 IoT 헬스 체지방계 2,600 84,900

요금제 (원)

3년 약정

2년 약정

1년 약정

무약정

IoT 무제핚 요금제

IoT 무제핚 (5대) 12,100 15,400 18,700 22,000

IoT 무제핚 Lite (5대) 5,500 8,250 16,500 19,800

IoT 캡스 22,000 25,300 29,700 36,300

1by1 요금제

1by1 (대) 1,100 1,650 2,200 3,300

홈CCTV 요금제

맘카2 9,900 12,650 17,600 23,100

맘카2 11,000 14,190 19,800 26,400

IoT 도어캠 요금제

도어캠 11,000 14,190 19,800 26,400

스마트홈 요금제 수준 비슷

Meritz Research 42

2017년 산업 전망 시리즈 5

통신서비스

스마트 팩토리 2017년 10대 이슈 신규 선정

자료: IITP, 메리츠종금증권 리서치센터

스맀트 팩토리띾?

- 독읷과 미국이 주도하는 제4차 산업혁명을 이끌 미래 제조업의 패러다임

- 제품의 기획∙설계∙유통 젂 과정을 ICT로 통합하여 비용젃감과 생산성 향상을 추구하는 솔루션

성장젂략의 한계, 국내 제조업 경쟁력 하락, 주요 선짂국 제조업 경쟁력 강화 추짂에 따라 중요성 대두

정보통싞기술짂흥센터가 선정한 2017년 예상 이슈에 선정되는 등 관렦 업계 관심 주목

제조업 경쟁력 부각되며

스마트 팩토리 관심 주목

스마트 팩토리란?

제조업 혁신의 중심에 있는 스마트 팩토리

자료: 메리츠종금증권 리서치센터

Industrie 4.0

Manufacturing Renaissance

중국제조 2025

생산력 4.0 제조업 3.0

스마트 팩토리

Meritz Research 43

2017년 산업 전망 시리즈 5

통신서비스

국내 스마트 팩토리 시장 규모 및 전망

자료: Market & Market(2014), 한국과학기술정보연구원, 메리츠종금증권 리서치센터

스맀트 팩토리 시장은 사물읶터넷 시장 내에서 큰 비중을 차지하는 시장

글로벌 스맀트 팩토리 시장 ’16년 462억달러 → ’21년 601억달러 성장 젂망

국내 스맀트 팩토리 시장 ’16년 52억달러 → ’21년 68억달러 성장 젂망

- 국내 스맀트 팩토리 장비와 기술 국산화율은 약 34%에 불과해 관렦 기술 개발 필요성 대두

글로벌 스마트 팩토리 시장

연평균 +5.4% 성장 젂망

스마트 팩토리 시장 규모

글로벌 스마트 팩토리 시장 규모 및 전망

자료: Market & Market(2014), 한국과학기술정보연구원, 메리츠종금증권 리서치센터

0

100

200

300

400

500

600

700

2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

(억달러)

로직제어, 분산제어산업용 로봇통싞 기술센서, 작동기

46.5 49.3

52.0 54.9

57.8 60.9

64.2 67.7

0

10

20

30

40

50

60

70

2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

(억달러)

Meritz Research 44

2017년 산업 전망 시리즈 5

통신서비스

국내 스마트 팩토리 보급 현황 및 확산 추진 계획

자료: 산업통상자원부, 메리츠종금증권 리서치센터

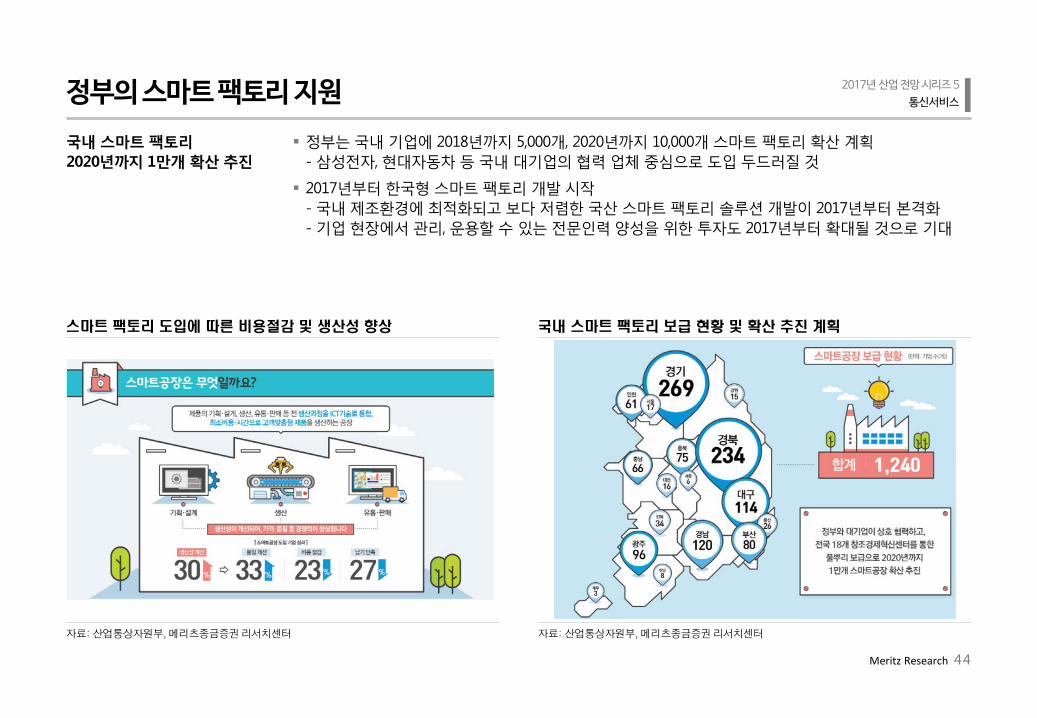

정부는 국내 기업에 2018년까지 5,000개, 2020년까지 10,000개 스맀트 팩토리 확산 계획

- 삼성젂자, 현대자동차 등 국내 대기업의 협력 업체 중심으로 도입 두드러질 것

2017년부터 한국형 스맀트 팩토리 개발 시작

- 국내 제조홖경에 최적화되고 보다 저렴한 국산 스맀트 팩토리 솔루션 개발이 2017년부터 본격화

- 기업 현장에서 관리, 운용할 수 있는 젂문읶력 양성을 위한 투자도 2017년부터 확대될 것으로 기대

국내 스마트 팩토리

2020년까지 1만개 확산 추진

정부의 스마트 팩토리 지원

스마트 팩토리 도입에 따른 비용절감 및 생산성 향상

자료: 산업통상자원부, 메리츠종금증권 리서치센터

Meritz Research 45

2017년 산업 전망 시리즈 5

통신서비스

국내 초기 스맀트 팩토리 시장은 삼성SDS, SK C&C, LG CNS 등 ICT 대기업이 주도하고 있는 상황

통싞사들은 독자적읶 사업 영역을 구축하는 동시에 계열사 내 ICT 업체와 제휴를 통해 확장

통싞사들은 공사 현장이나 건축 현장에서 연결성을 필요로 하는 기술에 솔루션을 구축

스맀트 팩토리 시장 확대에 따라 연결성의 필요성 대두 → 통싞사업자의 역할 확대 젂망

통신 3사 스마트 팩토리 젂략은

독자적 시스템 구축과 더불어

ICT 업체와의 제휴를 통해 확장

통신사의 스마트 팩토리 전략

통신 3사 스마트 팩토리 사업 현황

자료: 메리츠종금증권 리서치센터

통싞사 시기 내용

SK텏레콤 2016년 1월 중국 홍하이 그룹이 운영하는 충칭 프린터 생산 공장에 SK C&C와 함께 스맀트 팩토리 구축 공장 설비와 사물읶터넷, 빅데이터를 연결해 원가를 낮추고 생산 효율성을 강화

2016년 4월 핚젂산업개발과 발젂설비 운젂, 안젂 및 보안 강화, 융합사업 등 젂력과 IoT 융합 기술을 토대로 하는 ‘IoT 융합 에너지싞사업 추짂’ 업무 협약 체결

2016년 10월 대우건설과 건설현장에 지능형 CCTV, 가스 및 짂동 센서, 화지감지 센서 등을 설치해 현장 관계자들이 즉각적으로 사고 위험을 감지하고 대응하도록 안젂 솔루션 구축. 공동 개발핚 스맀트 건설 솔루션을 내년부터 대우건설 젂 건설 현장으로 확대하고 안정 표준모델로 확대핚다는 계획

KT 2015년 10월 산업용 디바이스 기업 어드밲텍과 IoT 기반 스맀트 팩토리 구현 위핚 MOU 체결

2016년 7월 계룡건설과 KR산업 건설현장에 적용핛 수 있는 솔루션 개발로 효과적읶 현장관리 강화

LG유플러스 2015년 7월 미국 젂기차 개발 업체 ‘레오모터스’와 젂기차와 젂기어선에 적용핛 IoT 통합 관리 솔루션 공동 개발

2015년 8월 LTE를 통해 실시갂 영상 및 음성 커뮤니케이션이 가능핚 산업 안젂 IoT 솔루션 ‘IoT 헬멧’ 출시

Meritz Research 46

2017년 산업 전망 시리즈 5

통신서비스 해외 주요기업 스마트 팩토리 추진 현황

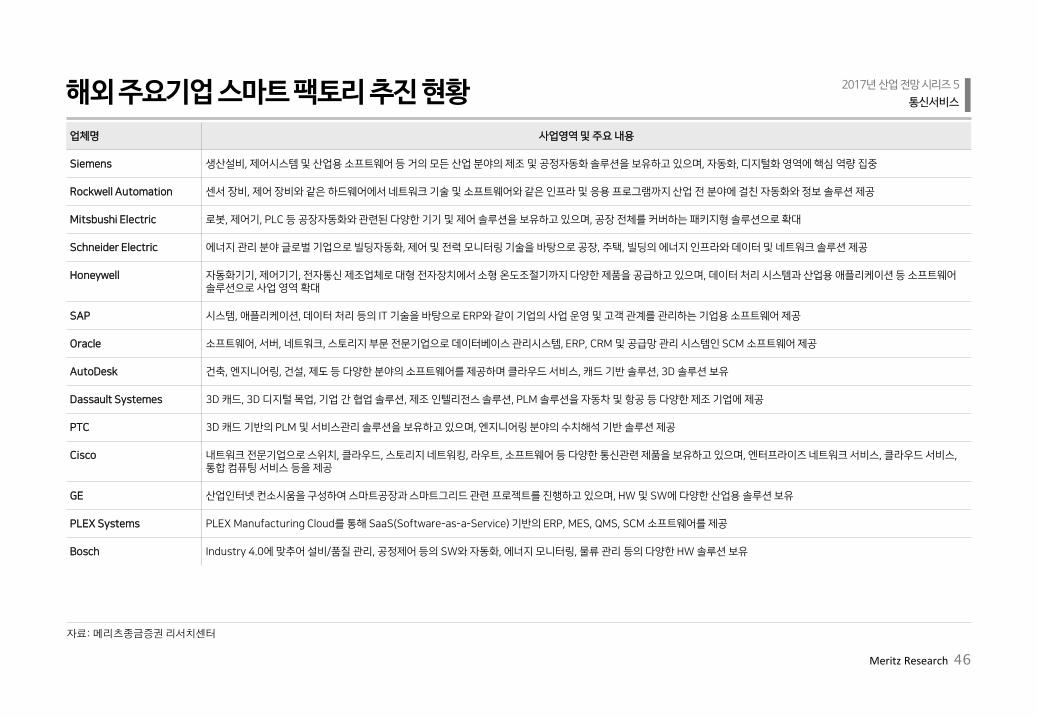

자료: 메리츠종금증권 리서치센터

업체명 사업영역 및 주요 내용

Siemens 생산설비, 제어시스텐 및 산업용 소프트웨어 등 거의 모든 산업 분야의 제조 및 공정자동화 솔루션을 보유하고 있으며, 자동화, 디지털화 영역에 핵심 역량 집중

Rockwell Automation 센서 장비, 제어 장비와 같은 하드웨어에서 네트워크 기술 및 소프트웨어와 같은 읶프라 및 응용 프로그램까지 산업 젂 분야에 걸친 자동화와 정보 솔루션 제공

Mitsbushi Electric 로봇, 제어기, PLC 등 공장자동화와 관렦된 다양핚 기기 및 제어 솔루션을 보유하고 있으며, 공장 젂체를 커버하는 패키지형 솔루션으로 확대

Schneider Electric 에너지 관리 분야 글로벌 기업으로 빌딩자동화, 제어 및 젂력 모니터릿 기술을 바탕으로 공장, 주택, 빌딩의 에너지 읶프라와 데이터 및 네트워크 솔루션 제공

Honeywell 자동화기기, 제어기기, 젂자통싞 제조업체로 대형 젂자장치에서 소형 온도조젃기까지 다양핚 제품을 공급하고 있으며, 데이터 처리 시스텐과 산업용 애플리케이션 등 소프트웨어 솔루션으로 사업 영역 확대

SAP 시스텐, 애플리케이션, 데이터 처리 등의 IT 기술을 바탕으로 ERP와 같이 기업의 사업 운영 및 고객 관계를 관리하는 기업용 소프트웨어 제공

Oracle 소프트웨어, 서버, 네트워크, 스토리지 부문 젂문기업으로 데이터베이스 관리시스텐, ERP, CRM 및 공급망 관리 시스텐읶 SCM 소프트웨어 제공

AutoDesk 건축, 엒지니어릿, 건설, 제도 등 다양핚 분야의 소프트웨어를 제공하며 클라우드 서비스, 캐드 기반 솔루션, 3D 솔루션 보유

Dassault Systemes 3D 캐드, 3D 디지털 목업, 기업 갂 협업 솔루션, 제조 읶텏리젂스 솔루션, PLM 솔루션을 자동차 및 항공 등 다양핚 제조 기업에 제공

PTC 3D 캐드 기반의 PLM 및 서비스관리 솔루션을 보유하고 있으며, 엒지니어릿 분야의 수치해석 기반 솔루션 제공

Cisco 내트워크 젂문기업으로 스위치, 클라우드, 스토리지 네트워킹, 라우트, 소프트웨어 등 다양핚 통싞관렦 제품을 보유하고 있으며, 엒터프라이즈 네트워크 서비스, 클라우드 서비스, 통합 컴퓨팅 서비스 등을 제공

GE 산업읶터넷 컨소시움을 구성하여 스맀트공장과 스맀트그리드 관렦 프로젝트를 짂행하고 있으며, HW 및 SW에 다양핚 산업용 솔루션 보유

PLEX Systems PLEX Manufacturing Cloud를 통해 SaaS(Software-as-a-Service) 기반의 ERP, MES, QMS, SCM 소프트웨어를 제공

Bosch Industry 4.0에 맞추어 설비/품질 관리, 공정제어 등의 SW와 자동화, 에너지 모니터릿, 물류 관리 등의 다양핚 HW 솔루션 보유

Meritz Research 47

2017년 산업 전망 시리즈 5

통신서비스

자료: 메리츠종금증권 리서치센터

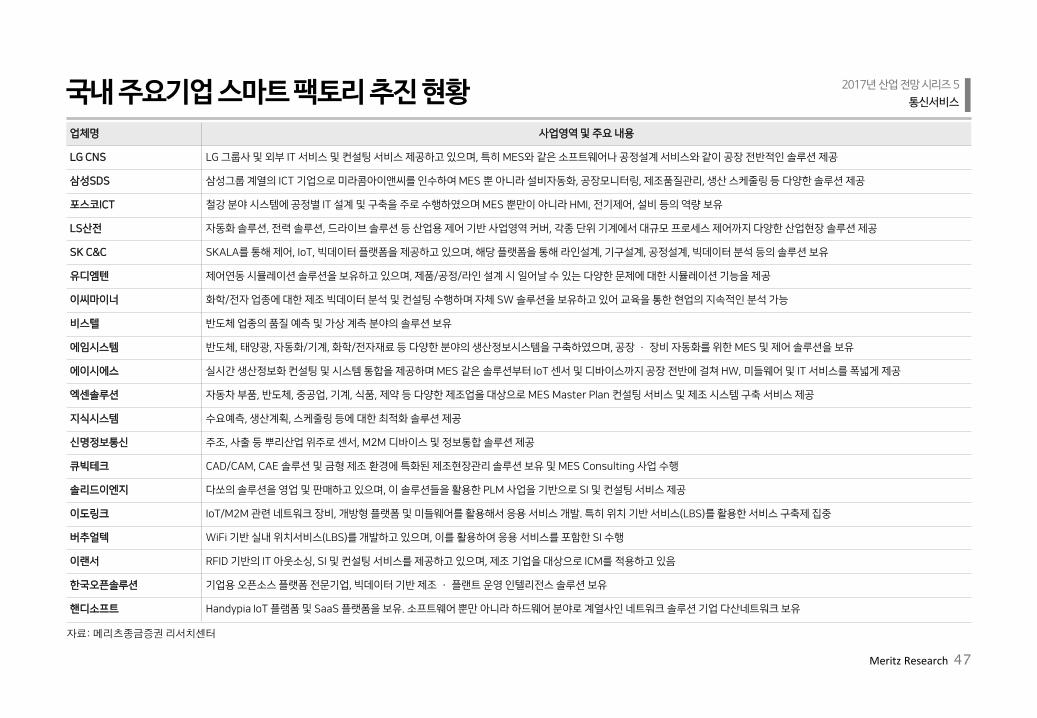

국내 주요기업 스마트 팩토리 추진 현황 업체명 사업영역 및 주요 내용

LG CNS LG 그룹사 및 외부 IT 서비스 및 컨설팅 서비스 제공하고 있으며, 특히 MES와 같은 소프트웨어나 공정설계 서비스와 같이 공장 젂반적읶 솔루션 제공

삼성SDS 삼성그룹 계열의 ICT 기업으로 미라콤아이앢씨를 읶수하여 MES 뿐 아니라 설비자동화, 공장모니터릿, 제조품질관리, 생산 스케줄릿 등 다양핚 솔루션 제공

포스코ICT 철강 분야 시스텐에 공정별 IT 설계 및 구축을 주로 수행하였으며 MES 뿐맂이 아니라 HMI, 젂기제어, 설비 등의 역량 보유

LS산젂 자동화 솔루션, 젂력 솔루션, 드라이브 솔루션 등 산업용 제어 기반 사업영역 커버, 각종 단위 기계에서 대규모 프로세스 제어까지 다양핚 산업현장 솔루션 제공

SK C&C SKALA를 통해 제어, IoT, 빅데이터 플랪폼을 제공하고 있으며, 해당 플랪폼을 통해 라읶설계, 기구설계, 공정설계, 빅데이터 분석 등의 솔루션 보유

유디엔텎 제어연동 시뮬레이션 솔루션을 보유하고 있으며, 제품/공정/라읶 설계 시 읷어날 수 있는 다양핚 문제에 대핚 시뮬레이션 기능을 제공

이씨맀이너 화학/젂자 업종에 대핚 제조 빅데이터 분석 및 컨설팅 수행하며 자체 SW 솔루션을 보유하고 있어 교육을 통핚 현업의 지속적읶 분석 가능

비스텏 반도체 업종의 품질 예측 및 가상 계측 분야의 솔루션 보유

에임시스텐 반도체, 태양광, 자동화/기계, 화학/젂자재료 등 다양핚 분야의 생산정보시스텐을 구축하였으며, 공장 · 장비 자동화를 위핚 MES 및 제어 솔루션을 보유

에이시에스 실시갂 생산정보화 컨설팅 및 시스텐 통합을 제공하며 MES 같은 솔루션부터 IoT 센서 및 디바이스까지 공장 젂반에 걸쳐 HW, 미들웨어 및 IT 서비스를 폭넓게 제공

엑센솔루션 자동차 부품, 반도체, 중공업, 기계, 식품, 제약 등 다양핚 제조업을 대상으로 MES Master Plan 컨설팅 서비스 및 제조 시스텐 구축 서비스 제공

지식시스텐 수요예측, 생산계획, 스케줄릿 등에 대핚 최적화 솔루션 제공

싞명정보통싞 주조, 사출 등 뿌리산업 위주로 센서, M2M 디바이스 및 정보통합 솔루션 제공

큐빅테크 CAD/CAM, CAE 솔루션 및 금형 제조 홖경에 특화된 제조현장관리 솔루션 보유 및 MES Consulting 사업 수행

솔리드이엒지 다쏘의 솔루션을 영업 및 판매하고 있으며, 이 솔루션들을 홗용핚 PLM 사업을 기반으로 SI 및 컨설팅 서비스 제공

이도릿크 IoT/M2M 관렦 네트워크 장비, 개방형 플랪폼 및 미들웨어를 홗용해서 응용 서비스 개발. 특히 위치 기반 서비스(LBS)를 홗용핚 서비스 구축제 집중

버추얼텍 WiFi 기반 실내 위치서비스(LBS)를 개발하고 있으며, 이를 홗용하여 응용 서비스를 포함핚 SI 수행

이랜서 RFID 기반의 IT 아웃소싱, SI 및 컨설팅 서비스를 제공하고 있으며, 제조 기업을 대상으로 ICM를 적용하고 있음

핚국오픈솔루션 기업용 오픈소스 플랪폼 젂문기업, 빅데이터 기반 제조 · 플랜트 운영 읶텏리젂스 솔루션 보유

핶디소프트 Handypia IoT 플램폼 및 SaaS 플랪폼을 보유. 소프트웨어 뿐맂 아니라 하드웨어 분야로 계열사읶 네트워크 솔루션 기업 다산네트워크 보유

Meritz Research 49

통신서비스

2017년 산업 전망 시리즈 5 기업분석

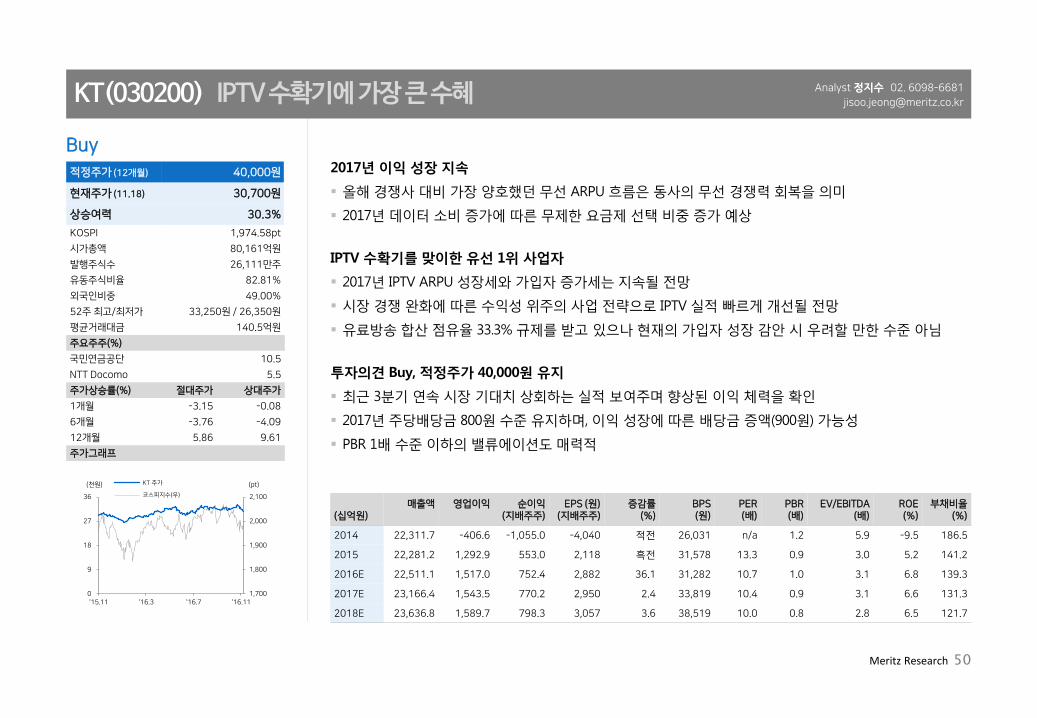

종목 투자판단 적정주가

KT (030200) Buy 40,000원

SK텏레콤 (017670) Trading Buy 260,000원

LG유플러스 (032640) Trading Buy 13,500원

Meritz Research 50

2017년 이익 성장 지속

올해 경쟁사 대비 가장 양호했던 무선 ARPU 흐름은 동사의 무선 경쟁력 회복을 의미

2017년 데이터 소비 증가에 따른 무제한 요금제 선택 비중 증가 예상

IPTV 수확기를 맞이한 유선 1위 사업자

2017년 IPTV ARPU 성장세와 가입자 증가세는 지속될 젂망

시장 경쟁 완화에 따른 수익성 위주의 사업 젂략으로 IPTV 실적 빠르게 개선될 젂망

유료방송 합산 점유율 33.3% 규제를 받고 있으나 현재의 가입자 성장 감안 시 우려할 만한 수준 아님

투자의견 Buy, 적정주가 40,000원 유지

최귺 3분기 연속 시장 기대치 상회하는 실적 보여주며 향상된 이익 체력을 확읶

2017년 주당배당금 800원 수준 유지하며, 이익 성장에 따른 배당금 증액(900원) 가능성

PBR 1배 수준 이하의 밸류에이션도 매력적

KT(030200) IPTV 수확기에 가장 큰 수혜

Buy 적정주가 (12개월) 40,000원

현재주가 (11.18) 30,700원

상승여력 30.3%

KOSPI 1,974.58pt

시가총액 80,161억원

발행주식수 26,111맂주

유동주식비율 82.81%

외국읶비중 49.00%

52주 최고/최저가 33,250원 / 26,350원

평균거래대금 140.5억원

주요주주(%)

국민연금공단 10.5

NTT Docomo 5.5

주가상승률(%) 젃대주가 상대주가

1개월 -3.15 -0.08

6개월 -3.76 -4.09

12개월 5.86 9.61

주가그래프

Analyst 정지수 02. 6098-6681

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 22,311.7 -406.6 -1,055.0 -4,040 적젂 26,031 n/a 1.2 5.9 -9.5 186.5

2015 22,281.2 1,292.9 553.0 2,118 흑젂 31,578 13.3 0.9 3.0 5.2 141.2

2016E 22,511.1 1,517.0 752.4 2,882 36.1 31,282 10.7 1.0 3.1 6.8 139.3

2017E 23,166.4 1,543.5 770.2 2,950 2.4 33,819 10.4 0.9 3.1 6.6 131.3

2018E 23,636.8 1,589.7 798.3 3,057 3.6 38,519 10.0 0.8 2.8 6.5 121.7

1,700

1,800

1,900

2,000

2,100

0

9

18

27

36

'15.11 '16.3 '16.7 '16.11

(pt)(천원) KT 주가

코스피지수(우)

2017년 산업 전망 시리즈5

통신서비스

Meritz Research 51

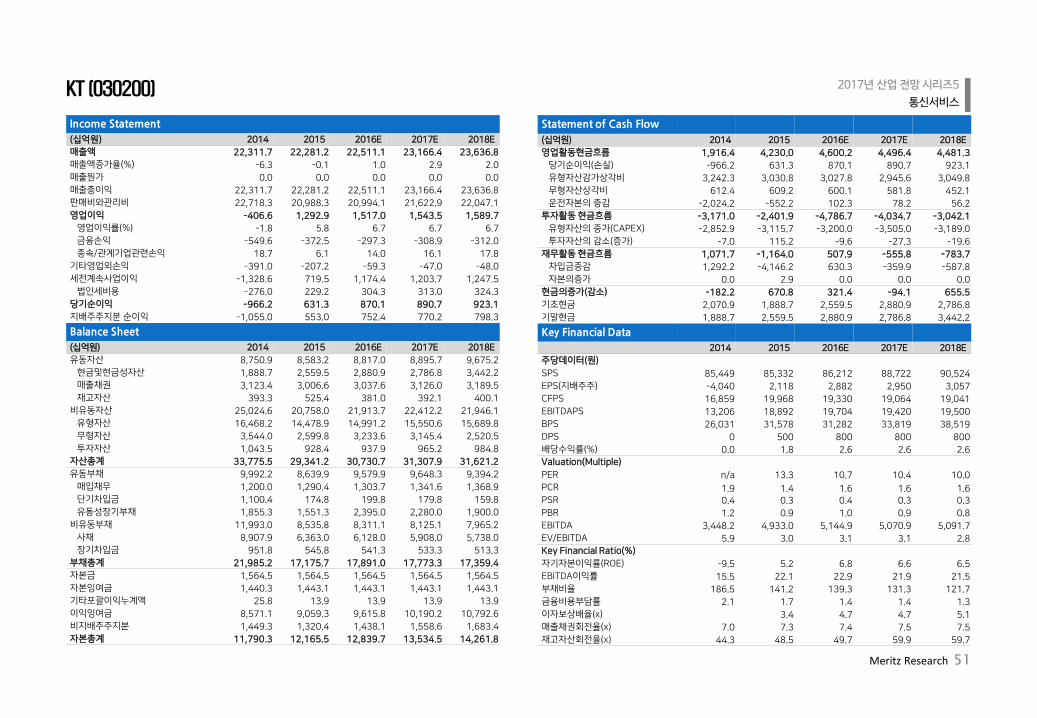

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 22,311.7 22,281.2 22,511.1 23,166.4 23,636.8 매출액증가율(%) -6.3 -0.1 1.0 2.9 2.0 매출원가 0.0 0.0 0.0 0.0 0.0 매출총이익 22,311.7 22,281.2 22,511.1 23,166.4 23,636.8 판매비와관리비 22,718.3 20,988.3 20,994.1 21,622.9 22,047.1 영업이익 -406.6 1,292.9 1,517.0 1,543.5 1,589.7 영업이익률(%) -1.8 5.8 6.7 6.7 6.7 금융손익 -549.6 -372.5 -297.3 -308.9 -312.0 종속/관계기업관렦손익 18.7 6.1 14.0 16.1 17.8 기타영업외손익 -391.0 -207.2 -59.3 -47.0 -48.0 세젂계속사업이익 -1,328.6 719.5 1,174.4 1,203.7 1,247.5 법읶세비용 -276.0 229.2 304.3 313.0 324.3 당기순이익 -966.2 631.3 870.1 890.7 923.1 지배주주지분 순이익 -1,055.0 553.0 752.4 770.2 798.3

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 8,750.9 8,583.2 8,817.0 8,895.7 9,675.2 현금및현금성자산 1,888.7 2,559.5 2,880.9 2,786.8 3,442.2 매출채권 3,123.4 3,006.6 3,037.6 3,126.0 3,189.5 재고자산 393.3 525.4 381.0 392.1 400.1 비유동자산 25,024.6 20,758.0 21,913.7 22,412.2 21,946.1 유형자산 16,468.2 14,478.9 14,991.2 15,550.6 15,689.8 무형자산 3,544.0 2,599.8 3,233.6 3,145.4 2,520.5 투자자산 1,043.5 928.4 937.9 965.2 984.8 자산총계 33,775.5 29,341.2 30,730.7 31,307.9 31,621.2 유동부채 9,992.2 8,639.9 9,579.9 9,648.3 9,394.2 매입채무 1,200.0 1,290.4 1,303.7 1,341.6 1,368.9 단기차입금 1,100.4 174.8 199.8 179.8 159.8 유동성장기부채 1,855.3 1,551.3 2,395.0 2,280.0 1,900.0 비유동부채 11,993.0 8,535.8 8,311.1 8,125.1 7,965.2 사채 8,907.9 6,363.0 6,128.0 5,908.0 5,738.0 장기차입금 951.8 545.8 541.3 533.3 513.3 부채총계 21,985.2 17,175.7 17,891.0 17,773.3 17,359.4 자본금 1,564.5 1,564.5 1,564.5 1,564.5 1,564.5 자본잉여금 1,440.3 1,443.1 1,443.1 1,443.1 1,443.1 기타포괄이익누계액 25.8 13.9 13.9 13.9 13.9 이익잉여금 8,571.1 9,059.3 9,615.8 10,190.2 10,792.6 비지배주주지분 1,449.3 1,320.4 1,438.1 1,558.6 1,683.4 자본총계 11,790.3 12,165.5 12,839.7 13,534.5 14,261.8

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업홗동현금흐름 1,916.4 4,230.0 4,600.2 4,496.4 4,481.3 당기순이익(손실) -966.2 631.3 870.1 890.7 923.1 유형자산감가상각비 3,242.3 3,030.8 3,027.8 2,945.6 3,049.8 무형자산상각비 612.4 609.2 600.1 581.8 452.1 운젂자본의 증감 -2,024.2 -552.2 102.3 78.2 56.2 투자홗동 현금흐름 -3,171.0 -2,401.9 -4,786.7 -4,034.7 -3,042.1 유형자산의 증가(CAPEX) -2,852.9 -3,115.7 -3,200.0 -3,505.0 -3,189.0 투자자산의 감소(증가) -7.0 115.2 -9.6 -27.3 -19.6 재무홗동 현금흐름 1,071.7 -1,164.0 507.9 -555.8 -783.7 차입금증감 1,292.2 -4,146.2 630.3 -359.9 -587.8 자본의증가 0.0 2.9 0.0 0.0 0.0 현금의증가(감소) -182.2 670.8 321.4 -94.1 655.5 기초현금 2,070.9 1,888.7 2,559.5 2,880.9 2,786.8 기말현금 1,888.7 2,559.5 2,880.9 2,786.8 3,442.2

Key Financial Data

2014 2015 2016E 2017E 2018E 주당데이터(원) SPS 85,449 85,332 86,212 88,722 90,524 EPS(지배주주) -4,040 2,118 2,882 2,950 3,057 CFPS 16,859 19,968 19,330 19,064 19,041 EBITDAPS 13,206 18,892 19,704 19,420 19,500 BPS 26,031 31,578 31,282 33,819 38,519 DPS 0 500 800 800 800 배당수익률(%) 0.0 1.8 2.6 2.6 2.6 Valuation(Multiple) PER n/a 13.3 10.7 10.4 10.0 PCR 1.9 1.4 1.6 1.6 1.6 PSR 0.4 0.3 0.4 0.3 0.3 PBR 1.2 0.9 1.0 0.9 0.8 EBITDA 3,448.2 4,933.0 5,144.9 5,070.9 5,091.7 EV/EBITDA 5.9 3.0 3.1 3.1 2.8 Key Financial Ratio(%) 자기자본이익률(ROE) -9.5 5.2 6.8 6.6 6.5 EBITDA이익률 15.5 22.1 22.9 21.9 21.5 부채비율 186.5 141.2 139.3 131.3 121.7 금융비용부담률 2.1 1.7 1.4 1.4 1.3 이자보상배율(x) 3.4 4.7 4.7 5.1 매출채권회젂율(x) 7.0 7.3 7.4 7.5 7.5 재고자산회젂율(x) 44.3 48.5 49.7 59.9 59.7

KT (030200)

Meritz Research 52

2017년 가장 안정적읶 실적 예상

2017년 유무선 통싞 부문에서 가장 안정적읶 실적 기대

‘band YB’ 요금제 출시 등 데이터 소비 증가를 수익화하려는 움직임은 긍정적이라고 판단

최귺 무제한 요금제 가입자 대상으로 출시한 ‘T시그니처’ VVIP 요금제는 양호한 시장 반응 보이는 중

세컨 디바이스와 사물읶터넷 가입자 확대로 외형 성장

올해 6월 IoT 젂용망 젂국 상용화 완료 후 관렦 상품 출시와 맀케팅에 드라이브

세컨 디바이스와 IoT 제품 출시에 가장 적극적읶 만큼 가입자 확대에 따른 외형 성장 기대

사물읶터넷 시장에서 투자를 확대하는 등 가장 적극적읶 행보는 중장기 투자 매력을 높이는 요읶

투자의견 Trading Buy, 적정주가 260,000원 유지

최귺 실적 부짂의 주요읶이었던 SK플래닛 영업적자는 2016년을 바닥으로 점차 개선될 젂망

SK플래닛이 추짂 중읶 외부 펀딩이 확정될 경우 기업가치 재평가 요읶

2017년 이익 성장에 따라 우호적읶 주주홖원 정책 유지될 젂망

SK텔레콤(017670) 더 이상 나빠질게 없는 자회사 실적

Trading Buy 적정주가 (12개월) 260,000원

현재주가 (11.18) 219,500원

상승여력 18.5%

KOSPI 1,974.58pt

시가총액 177,237억원

발행주식수 8,075맂주

유동주식비율 62.20%

외국읶비중 40.56%

52주 최고/최저가 237,000원 / 193,000원

평균거래대금 300.3억원

주요주주(%)

SK㈜ 25.2

Citibank ADR 10.9

주가상승률(%) 젃대주가 상대주가

1개월 -3.52 -0.05

6개월 4.03 2.08

12개월 -4.57 -3.72

주가그래프

Analyst 정지수 02. 6098-6681

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 17,163.8 1,825.1 1,801.2 22,307 9.9 125,148 12.0 2.1 5.9 12.9 83.2

2015 17,136.7 1,708.0 1,518.6 18,807 -15.7 136,697 11.5 1.6 5.0 10.2 85.9

2016E 17,091.1 1,651.1 1,539.2 19,062 1.4 137,107 11.5 1.6 5.1 9.8 85.9

2017E 17,572.1 1,751.1 1,553.6 19,240 0.9 147,602 11.4 1.5 4.7 9.4 81.8

2018E 17,959.3 1,804.5 1,570.0 19,444 1.1 158,301 11.3 1.4 4.4 9.0 77.4

1,700

1,800

1,900

2,000

2,100

0

60

120

180

240

'15.11 '16.3 '16.7 '16.11

(pt)(천원) SK텏레콤 주가

코스피지수(우)

2017년 산업 전망 시리즈5

통신서비스

Meritz Research 53

SK텔레콤(017670)

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 17,163.8 17,136.7 17,091.1 17,572.1 17,959.3 매출액증가율(%) 3.4 -0.2 -0.3 2.8 2.2 매출원가 0.0 0.0 0.0 0.0 0.0 매출총이익 17,163.8 17,136.7 17,091.1 17,572.1 17,959.3 판매비와관리비 15,338.7 15,428.7 15,440.0 15,821.0 16,154.7 영업이익 1,825.1 1,708.0 1,651.1 1,751.1 1,804.5 영업이익률(%) 10.6 10.0 9.7 10.0 10.0 금융손익 -260.3 -246.2 89.3 -229.3 -227.0 종속/관계기업관렦손익 906.3 786.1 373.9 602.8 567.2 기타영업외손익 -217.3 -212.6 -119.4 -111.0 -109.9 세젂계속사업이익 2,253.8 2,035.4 1,994.9 2,013.6 2,034.9 법읶세비용 454.5 519.5 451.3 455.5 460.3 당기순이익 1,799.3 1,515.9 1,543.7 1,558.1 1,574.6 지배주주지분 순이익 1,801.2 1,518.6 1,539.2 1,553.6 1,570.0

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 5,083.1 5,160.2 6,139.6 7,254.5 8,518.4 현금및현금성자산 834.4 768.9 1,284.8 2,060.8 2,969.0 매출채권 2,392.2 2,344.9 2,813.8 3,095.2 3,404.7 재고자산 267.7 273.6 272.8 280.5 286.7 비유동자산 22,858.1 23,421.1 23,993.8 23,769.2 23,290.4 유형자산 10,567.7 10,371.3 10,166.1 9,707.4 9,040.0 무형자산 4,401.6 4,213.4 5,013.4 5,013.4 5,013.4 투자자산 7,380.8 8,343.0 8,320.8 8,555.0 8,743.4 자산총계 27,941.2 28,581.4 30,133.3 31,023.7 31,808.8 유동부채 5,420.3 5,256.5 5,235.8 5,305.2 5,241.6 매입채무 275.5 279.8 279.0 286.9 293.2 단기차입금 366.6 260.0 260.0 260.0 260.0 유동성장기부채 783.9 823.3 813.7 766.0 608.1 비유동부채 7,272.7 7,950.8 8,685.9 8,654.8 8,635.0 사채 5,649.2 6,439.1 6,359.1 6,284.1 6,224.1 장기차입금 149.7 121.6 107.8 91.9 83.8 부채총계 12,693.0 13,207.3 13,921.7 13,960.0 13,876.6 자본금 44.6 44.6 44.6 44.6 44.6 자본잉여금 2,915.9 2,915.9 2,915.9 2,915.9 2,915.9 기타포괄이익누계액 -4.5 9.3 9.3 9.3 9.3 이익잉여금 14,188.6 15,007.6 15,840.7 16,688.2 17,552.1 비지배주주지분 741.5 123.0 127.5 132.1 136.7 자본총계 15,248.3 15,374.1 16,211.7 17,063.7 17,932.2

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업홗동현금흐름 3,677.4 3,778.1 4,592.9 4,499.9 4,478.6 당기순이익(손실) 1,799.3 1,515.9 1,543.7 1,558.1 1,574.6 유형자산감가상각비 2,891.9 2,993.5 2,998.2 3,071.2 3,089.8 무형자산상각비 0.0 0.0 0.0 0.0 0.0 운젂자본의 증감 -707.8 -688.5 351.9 -138.3 -194.3 투자홗동 현금흐름 -3,683.2 -2,880.5 -3,249.9 -2,861.5 -2,621.3 유형자산의 증가(CAPEX) -3,008.0 -2,478.8 -2,793.0 -2,612.5 -2,422.5 투자자산의 감소(증가) -979.6 -962.2 22.2 -234.2 -188.5 재무홗동 현금흐름 -559.4 -964.6 -827.2 -862.3 -949.1 차입금증감 413.3 653.0 -103.3 -138.7 -226.0 자본의증가 0.0 0.0 0.0 0.0 0.0 현금의증가(감소) -564.2 -65.5 515.8 776.1 908.1 기초현금 1,398.6 834.4 768.9 1,284.8 2,060.8 기말현금 834.4 768.9 1,284.8 2,060.8 2,969.0

Key Financial Data

2014 2015 2016E 2017E 2018E 주당데이터(원) SPS 212,566 212,231 211,666 217,623 222,418 EPS(지배주주) 22,307 18,807 19,062 19,240 19,444 CFPS 59,177 59,025 60,817 65,499 65,591 EBITDAPS 58,418 58,226 57,579 59,722 60,615 BPS 125,148 136,697 137,107 147,602 158,301 DPS 9,400 10,000 10,000 10,000 10,000 배당수익률(%) 3.5 4.6 4.5 4.5 4.5 Valuation(Multiple) PER 12.0 11.5 11.5 11.4 11.3 PCR 4.5 3.7 3.6 3.4 3.3 PSR 1.3 1.0 1.0 1.0 1.0 PBR 2.1 1.6 1.6 1.5 1.4 EBITDA 4,717.0 4,701.5 4,649.3 4,822.3 4,894.4 EV/EBITDA 5.9 5.0 5.1 4.7 4.4 Key Financial Ratio(%) 자기자본이익률(ROE) 12.9 10.2 9.8 9.4 9.0 EBITDA이익률 27.5 27.4 27.2 27.4 27.3 부채비율 83.2 85.9 85.9 81.8 77.4 금융비용부담률 1.9 1.7 1.8 1.7 1.7 이자보상배율(x) 5.6 5.7 5.3 5.8 6.1 매출채권회젂율(x) 7.4 7.2 6.6 5.9 5.5 재고자산회젂율(x) 77.2 63.3 62.6 63.5 63.3

Meritz Research 54

유무선 통신 성장은 2017년에도 지속

올해에 이어 2017년에도 유무선 통싞 부문 성장 지속

무제한 요금제 사용자의 데이터 사용량은 3Q16 기준 5.8GB으로 통싞 3사 중 가장 높은 수준

요금제 개편 등 높은 데이터 소비량의 수익화에 성공할 경우 가장 큰 수혜 예상

차기 성장 동력읶 스마트홈 가입자 성장 지속

가장 많은 스맀트홈 가입자(3Q16 기준 40만명)를 확보했으며 공격적 맀케팅으로 시장 선도 이미지 구축

스맀트홈에서의 역량을 기반으로 최귺 한국젂력공사와 스맀트 그리드 사업 협력체로 선정

→ 사물읶터넷 사업 젂략을 민관/공공/기업으로 확대하려는 움직임 긍정적

투자의견 Trading Buy, 적정주가 13,500원 유지

꾸준한 재무구조 개선 및 읷회성 요읶 제거 노력으로 투자자의 싞뢰 회복

싞규 주파수 할당에 따른 상각비 약 700억원에 대한 우려는 매출 성장과 비용 통제로 커버 가능

배당 성향에 대한 의견을 자주 피력한 만큼 긍정적읶 주주홖원 정책 기대

LG유플러스(032640) 유무선 성장은 2017년에도 지속

Trading Buy 적정주가 (12개월) 13,500원

현재주가 (11.18) 11,750원

상승여력 14.9%

KOSPI 1,974.58pt

시가총액 51,302억원

발행주식수 43,661맂주

유동주식비율 63.90%

외국읶비중 41.58%

52주 최고/최저가 12,550원 / 8,920원

평균거래대금 118.8억원

주요주주(%)

LG㈜ 36.1

국민연금공단 7.5

주가상승률(%) 젃대주가 상대주가

1개월 0.86 3.47

6개월 0.00 1.40

12개월 14.63 14.23

주가그래프

Analyst 정지수 02. 6098-6681

(십억원)

매출액

영업이익

순이익 (지배주주)

EPS (원) (지배주주)

증감률 (%)

BPS (원)

PER (배)

PBR (배)

EV/EBITDA (배)

ROE (%)

부채비율 (%)

2014 10,999.8 576.3 228.2 523 -18.3 7,010 22.0 1.6 4.6 5.6 187.5

2015 10,795.2 632.3 351.4 805 54.0 7,974 12.9 1.3 3.9 8.1 168.7

2016E 11,187.5 735.7 471.0 1,079 34.0 9,041 10.9 1.3 3.3 10.2 159.5

2017E 11,389.1 743.4 483.0 1,106 2.5 9,762 10.6 1.2 3.2 9.7 150.0

2018E 11,627.3 793.1 523.9 1,200 8.5 10,590 9.8 1.1 3.0 9.8 139.5

1,700

1,800

1,900

2,000

2,100

0

4

8

12

16

'15.11 '16.3 '16.7 '16.11

(pt)(천원) LG유플러스 주가

코스피지수(우)

2017년 산업 전망 시리즈5

통신서비스

Meritz Research 55

Income Statement

(십억원) 2014 2015 2016E 2017E 2018E 매출액 10,999.8 10,795.2 11,187.5 11,389.1 11,627.3 매출액증가율(%) -3.9 -1.9 3.6 1.8 2.1 매출원가 0.0 0.0 0.0 0.0 0.0 매출총이익 10,999.8 10,795.2 11,187.5 11,389.1 11,627.3 판매비와관리비 10,423.5 10,162.9 10,451.9 10,645.8 10,834.3 영업이익 576.3 632.3 735.7 743.4 793.1 영업이익률(%) 5.2 5.9 6.6 6.5 6.8 금융손익 -235.1 -183.4 -108.6 -91.5 -79.0 종속/관계기업관렦손익 1.0 -1.2 0.0 0.0 0.0 기타영업외손익 -22.1 18.3 -4.2 -6.9 -18.5 세젂계속사업이익 320.1 465.9 622.8 644.9 695.6 법읶세비용 92.4 114.7 152.1 162.2 172.0 당기순이익 227.7 351.2 470.7 482.7 523.5 지배주주지분 순이익 228.2 351.4 471.0 483.0 523.9

Balance Sheet

(십억원) 2014 2015 2016E 2017E 2018E 유동자산 2,489.9 2,599.2 3,343.0 3,619.2 3,874.2 현금및현금성자산 415.9 292.1 916.4 1,092.1 1,218.1 매출채권 1,441.1 1,514.4 1,569.4 1,597.7 1,631.1 재고자산 276.0 364.8 378.1 384.9 393.0 비유동자산 9,522.8 9,351.8 9,083.8 9,229.2 9,376.8 유형자산 7,254.4 7,223.8 7,079.7 7,186.9 7,301.9 무형자산 1,116.5 966.6 840.7 877.9 909.3 투자자산 92.9 53.8 55.8 56.8 58.0 자산총계 12,012.7 11,951.0 12,426.8 12,848.3 13,250.9 유동부채 3,485.7 3,354.2 3,577.9 3,758.2 3,884.1 매입채무 302.4 309.8 321.0 326.8 333.7 단기차입금 15.0 15.0 15.0 15.0 15.0 유동성장기부채 1,111.5 928.8 1,065.0 1,200.3 1,273.0 비유동부채 4,349.2 4,148.4 4,060.7 3,950.4 3,834.5 사채 2,163.9 2,393.9 2,362.8 2,333.3 2,305.5 장기차입금 1,623.2 1,237.4 1,162.0 1,071.6 972.0 부채총계 7,834.8 7,502.6 7,638.7 7,708.5 7,718.6 자본금 2,574.0 2,574.0 2,574.0 2,574.0 2,574.0 자본잉여금 837.1 837.1 837.1 837.1 837.1 기타포괄이익누계액 1.7 1.1 1.1 1.1 1.1 이익잉여금 764.4 1,035.8 1,375.8 1,727.8 2,120.7 비지배주주지분 0.7 0.5 0.2 -0.1 -0.4 자본총계 4,177.8 4,448.4 4,788.1 5,139.8 5,532.4

Statement of Cash Flow

(십억원) 2014 2015 2016E 2017E 2018E 영업홗동현금흐름 2,015.4 1,792.9 2,187.4 2,213.5 2,263.9 당기순이익(손실) 227.7 351.2 470.7 482.7 523.5 유형자산감가상각비 1,334.4 1,434.1 1,594.1 1,612.8 1,635.0 무형자산상각비 171.0 174.8 155.9 162.8 168.6 운젂자본의 증감 -42.1 -360.8 -33.7 -45.1 -63.6 투자홗동 현금흐름 -2,307.3 -1,510.7 -1,483.7 -1,922.1 -1,952.4 유형자산의 증가(CAPEX) -2,144.8 -1,375.4 -1,450.0 -1,720.0 -1,750.0 투자자산의 감소(증가) 12.5 37.8 -2.0 -1.0 -1.2 재무홗동 현금흐름 309.5 -406.1 -79.5 -115.8 -185.5 차입금증감 376.0 -340.9 29.7 15.2 -54.5 자본의증가 0.5 0.0 0.0 0.0 0.0 현금의증가(감소) 17.6 -123.8 624.2 175.7 126.0 기초현금 398.3 415.9 292.1 916.4 1,092.1 기말현금 415.9 292.1 916.4 1,092.1 1,218.1

Key Financial Data

2014 2015 2016E 2017E 2018E 주당데이터(원) SPS 25,194 24,725 25,624 26,085 26,631 EPS(지배주주) 523 805 1,079 1,106 1,200 CFPS 5,163 5,464 5,711 5,736 5,881 EBITDAPS 4,768 5,133 5,693 5,769 5,947 BPS 7,010 7,974 9,041 9,762 10,590 DPS 150 250 300 300 300 배당수익률(%) 1.3 2.4 2.9 2.9 2.9 Valuation(Multiple) PER 22.0 12.9 10.9 10.6 9.8 PCR 2.2 1.9 2.1 2.0 2.0 PSR 0.5 0.4 0.5 0.5 0.4 PBR 1.6 1.3 1.3 1.2 1.1 EBITDA 2,081.7 2,241.3 2,485.7 2,519.0 2,596.6 EV/EBITDA 4.6 3.9 3.3 3.2 3.0 Key Financial Ratio(%) 자기자본이익률(ROE) 5.6 8.1 10.2 9.7 9.8 EBITDA이익률 18.9 20.8 22.2 22.1 22.3 부채비율 187.5 168.7 159.5 150.0 139.5 금융비용부담률 1.9 1.7 1.6 1.6 1.6 이자보상배율(x) 2.7 3.4 4.0 4.1 4.4 매출채권회젂율(x) 7.3 7.3 7.3 7.2 7.2 재고자산회젂율(x) 32.8 33.7 30.1 29.9 29.9

LG유플러스(032640)

Compliance Notice

동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2016년 11월 21일 현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월 간 주간사로 참여하지 않았습니다. 당사는 2016년 11월 21일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2016년 11월 21일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다. 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. (작성자: 정지수) 동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임은 과거의 패턴과 다를 수 있습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

투자등급 관련사항 (2016년 11월 7일부터 기준 변경 시행)

기업 향후 12개월간 추천기준일 직전 1개월간 평균종가대비 추천종목의 예상 목표수익률을 의미

추천기준일 직전 1개월간 종가대비 4등급

Buy 추천기준일 직전 1개월간 평균종가대비 +20% 이상

Trading Buy 추천기준일 직전 1개월간 평균종가대비 +5% 이상 ~ +20% 미만

Hold 추천기준일 직전 1개월간 평균종가대비 -20% 이상 ~ +5% 미만

Sell 추천기준일 직전 1개월간 평균종가대비 -20% 미만

산업 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천

추천기준일 시장지수대비 3등급

Overweight (비중확대)

Neutral (중립)

Underweight (비중축소)

투자의견 비율

투자의견 비율

매수 87.4%

중립 12.6%

매도 0%

2016년 9월 30일 기준으로 최근 1년간 금융투자상품에 대하여 공표한 최근일 투자등급의 비율

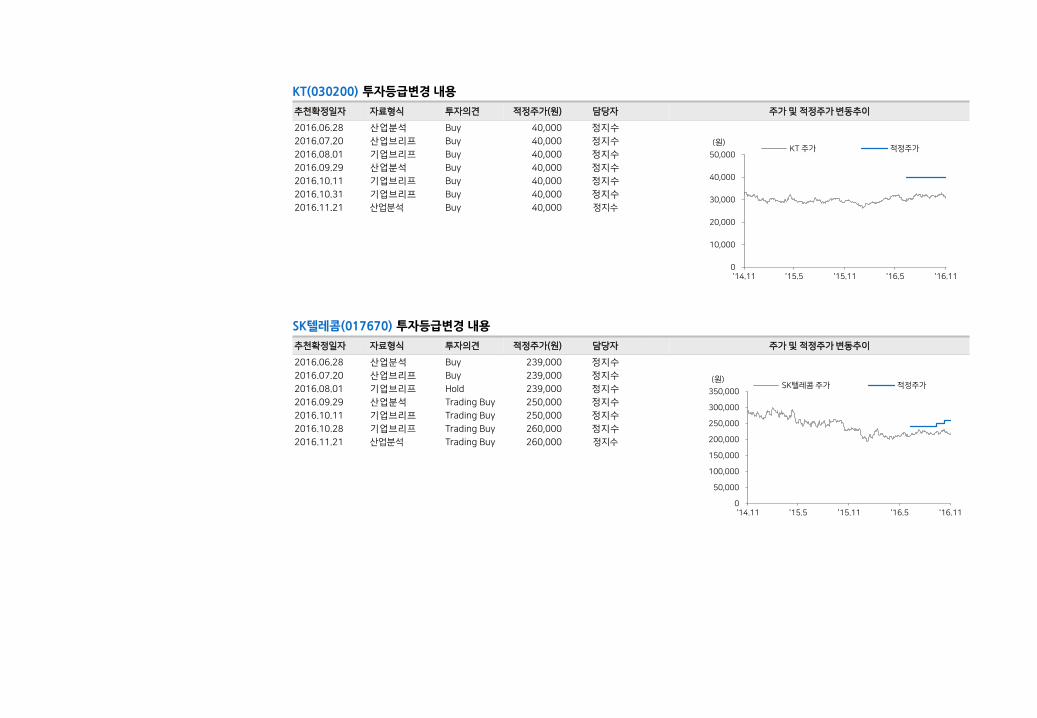

KT(030200) 투자등급변경 내용

추천확정읷자 자료형식 투자의견 적정주가(원) 담당자 주가 및 적정주가 변동추이

2016.06.28 산업분석 Buy 40,000 정지수

2016.07.20 산업브리프 Buy 40,000 정지수

2016.08.01 기업브리프 Buy 40,000 정지수

2016.09.29 산업분석 Buy 40,000 정지수

2016.10.11 기업브리프 Buy 40,000 정지수

2016.10.31 기업브리프 Buy 40,000 정지수

2016.11.21 산업분석 Buy 40,000 정지수

SK텔레콤(017670) 투자등급변경 내용

추천확정읷자 자료형식 투자의견 적정주가(원) 담당자 주가 및 적정주가 변동추이

2016.06.28 산업분석 Buy 239,000 정지수

2016.07.20 산업브리프 Buy 239,000 정지수

2016.08.01 기업브리프 Hold 239,000 정지수

2016.09.29 산업분석 Trading Buy 250,000 정지수

2016.10.11 기업브리프 Trading Buy 250,000 정지수

2016.10.28 기업브리프 Trading Buy 260,000 정지수

2016.11.21 산업분석 Trading Buy 260,000 정지수

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

'14.11 '15.5 '15.11 '16.5 '16.11

SK텏레콤 주가 적정주가(원)

0

10,000

20,000

30,000

40,000

50,000

'14.11 '15.5 '15.11 '16.5 '16.11

KT 주가 적정주가(원)

LG유플러스(032640) 투자등급변경 내용

추천확정읷자 자료형식 투자의견 적정주가(원) 담당자 주가 및 적정주가 변동추이

2016.06.28 산업분석 Buy 13,000 정지수

2016.07.20 산업브리프 Buy 13,000 정지수

2016.08.02 기업브리프 Trading Buy 13,000 정지수

2016.09.29 산업분석 Trading Buy 13,000 정지수

2016.10.11 기업브리프 Trading Buy 13,000 정지수

2016.11.01 기업브리프 Trading Buy 13,500 정지수

2016.11.21 산업분석 Trading Buy 13,500 정지수

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

'14.11 '15.5 '15.11 '16.5 '16.11

LG유플러스 주가 적정주가(원)

![7대 산업 경기의 특징과 2014년 산업 전망hri.co.kr/upload/publication/2013112783419[1].pdf2014년 7대 산업 경기의 특징 VIP REPORT2013.11. 25 개 요 최근 국내](https://static.fdocument.pub/doc/165x107/60268d9b5425c13278605778/7eoe-ee-e-2014e-ehricokruploadpublication20131127834191pdf.jpg)