ご存知ですか 在宅栄養指導 在宅患者訪問栄養食事指導 居宅 ...ご存知ですか?在宅栄養指導? 在宅患者訪問栄養食事指導 居宅療養管理指導

中银国际证券有限责任公司

每日焦点 | 中银国际证券研究报告 2017年 3月 7日

指数表现

收盘 一日 %

今年 以来 %

恒生指数 23,596 0.2 7.3 恒生中国企业指数 10,171 0.3 8.3 恒生香港中资企业指数 3,862 0.3 7.6 摩根士丹利资本国际香港指数 13,187 (0.1) 10.3 摩根士丹利资本国际中国指数 65 0.2 10.2 沪深 300指数 3,446 0.5 4.1 台湾证交所指数 9,683 0.4 4.6 孟买 SENSEX指数 28,832 (0.0) 8.3 日经 225指数 19,330 (0.3) 1.1 韩国综合股价指数 2,083 0.1 2.8 澳大利亚 ASX 200指数 5,727 (0.0) 1.7 道琼斯工业平均指数 20,954 (0.2) 6.0 标普 500指数 2,375 (0.3) 6.1 金融时报 100指数 7,350 (0.3) 2.9

商品价格表现

收盘 一日 %

今年 以来%

布兰特原油(美元/桶) 56 0.2 (3.5) 黄金(美元/盎司) 1,225 0.0 6.3 铜(美元/吨) 5,858 (1.0) 5.8 铝(美元/吨) 1,866 (1.0) 9.5 镍(美元/吨) 11,040 0.9 10.8 铁矿石指数(美元) 89.7 (1.7) 13.8 中国国内钢筋 25 3,974 (0.2) 19.0 中国国内高速线材 3,948 (0.1) 15.9 中国国内热轧钢 3,790 (0.2) 1.5 中国国内冷轧钢 4,768 (0.3) 0.4 波罗的海干散货运价指数 939 3.9 (2.3)

中银国际证券有限责任公司

具备证券投资咨询业务资格

璞玉共精金 (港股) 璞玉 深圳国际—买入 .............................................................................................................2

(0152.HK/港币 11.22; 目标价格:港币 14.90) 刘志成, CFA

证券投资咨询业务证书编号:S1300510120019

调整预测—我们小幅上调了深圳国际 2016-18年经常性净利润预测,主要是为了反映收费公路业务近期预测的更新。同时,近期从前海首期项目中部分套现的举措为公司未来在前海的开发计划开创了先例。考虑到前海土地重新划分释放出的价值,以及在物流园区扩张的支撑下 2016-18年预期经常性净利润的年均复合增长达到 19.4%,我们认为当前估值依然具备吸引力。维持对该股的目标价,分部加总目标价仍为 14.90港币。

互联网行业更新——解读最新发布的 4季度盈利和行业趋势 ..........................7

刘志成, CFA

证券投资咨询业务证书编号:S1300510120019

板块最新信息—目前来看,16年 4季度盈利和市场情绪好于 16年 3季度业绩。超过70%的公司报告盈利,大约 90%的公司(3 季度占 80%)的收入和盈利水平符合或超出市场预期。尽管大环境竞争不断加剧,我们预期 2017 年互联网行业前景将逐步明朗。我们认为 1)在线广告由每日活跃用户在 1亿人以上的市场龙头企业所主导;2)研发和高忠诚度的玩家群体对手游行业有着重要意义;3)年轻群体在网上购物领域发挥核心作用。腾讯的马化腾在上周五收盘后的记者发布会上回答了众多问题,重点强调内容、数字技术以及物联网金融的长期发展。基于行业趋势,重申“WANT”是我们的首选。

可替代能源周报——预计风电运营商 2016 年业绩稳健;“两会”进一步呼吁政策支持 ......................................................................................................................9

刘志成, CFA

证券投资咨询业务证书编号:S1300510120019

板块最新信息—3月 5日“两会”期间,李克强总理在北京发表政府工作报告。我们认为,报告再次证明了了政府继续支持清洁能源,特别是天然气和风电的决心,将严格执行“煤改气”和可再生能源利用小时数保障政策。重申对龙源电力、华能新能源、北京控股和华润燃气的买入评级,同时预计在 2017年 2月强劲的经营数据支持下,华能新能源近期(一个月)的股价表现将尤为突出。

建筑及基建板块更新——2016年业绩预览 ...........................................................13

刘志成, CFA

证券投资咨询业务证书编号:S1300510120019

板块最新信息—虽然中国基础设施部门在 16年 4季度和 2017年年初至今表现良好,但我们继续将该领域作为 2017年投资主题。预计 2017年基础设施固定资产投资同比进一步上涨 17.0%(2016年同比上涨 15.8%)。我们看好新建设订单的增长,并且认为 17年上半年轨道车辆订单将回升。虽然建筑机械销量良好,但我们担心这一趋势能否持续至 17年下半年。在我们的首选买入股票中,中国建筑国际、海天国际以及补涨的中国交通建设自 1月份以来表现较好。

证券研究报告 — 调整预测 2017 年 3 月 7 日

33% 买入 目标价格: 港币 14.90

0152.HK 股价: 港币 11.22

目标价格基础:分部加总

股价表现

(%) 今年

至今 1

个月 3

个月 12

个月 绝对 (0.7) 1.1 0.4 (9.7)

相对恒生指数 (9.8) (4.6) (4.4) (32.0) 发行股数 (百万) 1,962

流通股 (%) 42

流通股市值 (港币 百万) 22,014

3 个月日均交易额 (港币 百万) 28

净负债比率 (%) (2016E) 10

主要股东(%)

深圳市投资控股有限公司 44

资料来源:公司数据,彭博及中银国际研究

以 2017 年 3 月 2 日收市价为标准

中银国际证券有限责任公司

具备证券投资咨询业务资格

交通运输:物流

刘志成, CFA (852) 3988 6418 [email protected] 证券投资咨询业务证书编号:S1300510120019

本研究报告是《Shenzhen International -- Positive

outlook intact》的中文译本,英文原稿已于 2017

年 3 月 3 日出版

深圳国际 前景依然乐观

我们小幅上调了深圳国际 2016-18 年经常性净利润预测,主要是为了反映收费公路业务近期预测的更新。同时,近期从前海首期项目中部分套现的举措为公司未来在前海的开发计划开创了先例。考虑到前海土地重新划分释放出的价值,以及在物流园区扩张的支撑下 2016-18 年预期经常性净利润的年均复合增长达到 19.4%,我们认为当前估值依然具备吸引力。维持对该股的目标价,分部加总目标价仍为 14.90 港币。

支撑评级的要点

公司正就前海土地主要部分(90%)的重划或置换与政府进行协商;近期公司部分套现了一小部分土地。公司引入了一个合作伙伴来开发首期项目的一部分,占地面积 12,491 平方米(首期项目的 32%),建筑面积52,900 平方米(首期项目的 53%),留作住宅用途。合作伙伴将对该住宅用地项目注资 11.2 亿人民币,以换取住宅用地项目 50%的权益。

2016-18 年经常性净利润预测分别上调 3.2%/3.3%/4.5%。我们对公司物流业务的预测基本保持不变。同时,净利润预测大幅上调反映出对前海创业项目的权益处置收益。

评级面临的主要风险

公司物流园区的入驻率和租金取决于宏观经济增长;公司未来收购土地的能力会影响物流园区的扩张。

估值

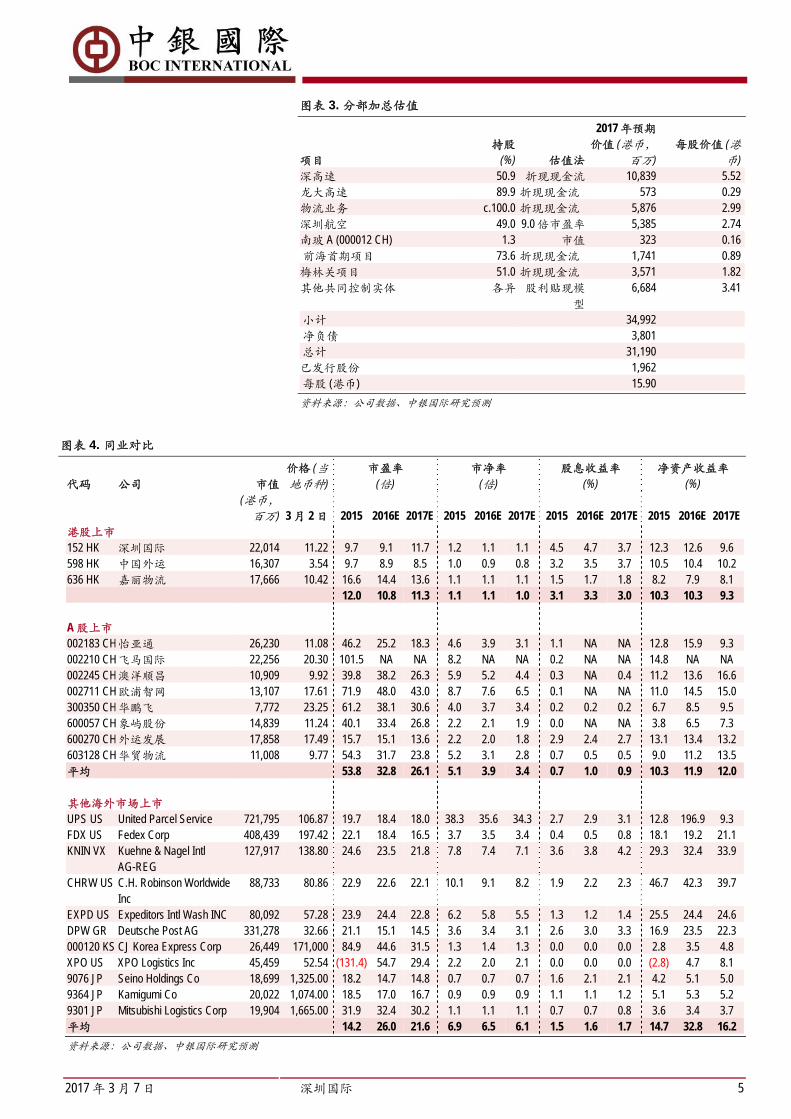

我们调整了深高速(548 HK/港币 7.33, 买入; 600548 CH/人民币 8.91, 持有)以及深圳国际前海项目的分部加总估值模型。基于分部加总估值法,我们维持 14.90 港币的目标价,对我们的每股净资产预测折让 6%。

投资摘要

年结日: 12 月 31 日 2014 2015 2016E 2017E 2018E 销售收入 (港币 百万) 6,370 6,738 7,590 8,486 9,544 变动 (%) 7 6 13 12 12 净利润 (港币 百万) 2,229 2,198 2,374 1,897 2,150 全面摊薄每股收益 (港币) 1.300 1.156 1.226 0.958 1.068 变动 (%) 31.2 (11.1) 6.1 (21.9) 11.5 市场预期每股收益 (港币) 0.988 1.054 1.136 先前预测每股收益 (港币) - - 0.860 0.929 1.022 调整幅度 (%) - - 42.6 3.2 4.5 核心每股收益 (港币) 0.822 0.745 0.784 0.921 1.075 变动 (%) (11.1) (9.3) 5.2 17.5 16.7 全面摊薄市盈率(倍) 8.6 9.7 9.1 11.7 10.5 核心市盈率(倍) 13.6 15.1 14.3 12.2 10.4 每股现金流量 (港币) 2.06 1.79 2.37 2.26 2.51 价格/每股现金流量 (倍) 5.5 6.3 4.7 5.0 4.5 企业价值/息税折旧前利润 (倍) 8.0 7.1 6.8 6.9 6.6 每股股息 (港币) 0.455 0.500 0.523 0.413 0.458 股息率 (%) 4.1 4.5 4.7 3.7 4.1

资料来源:公司数据及中银国际研究预测

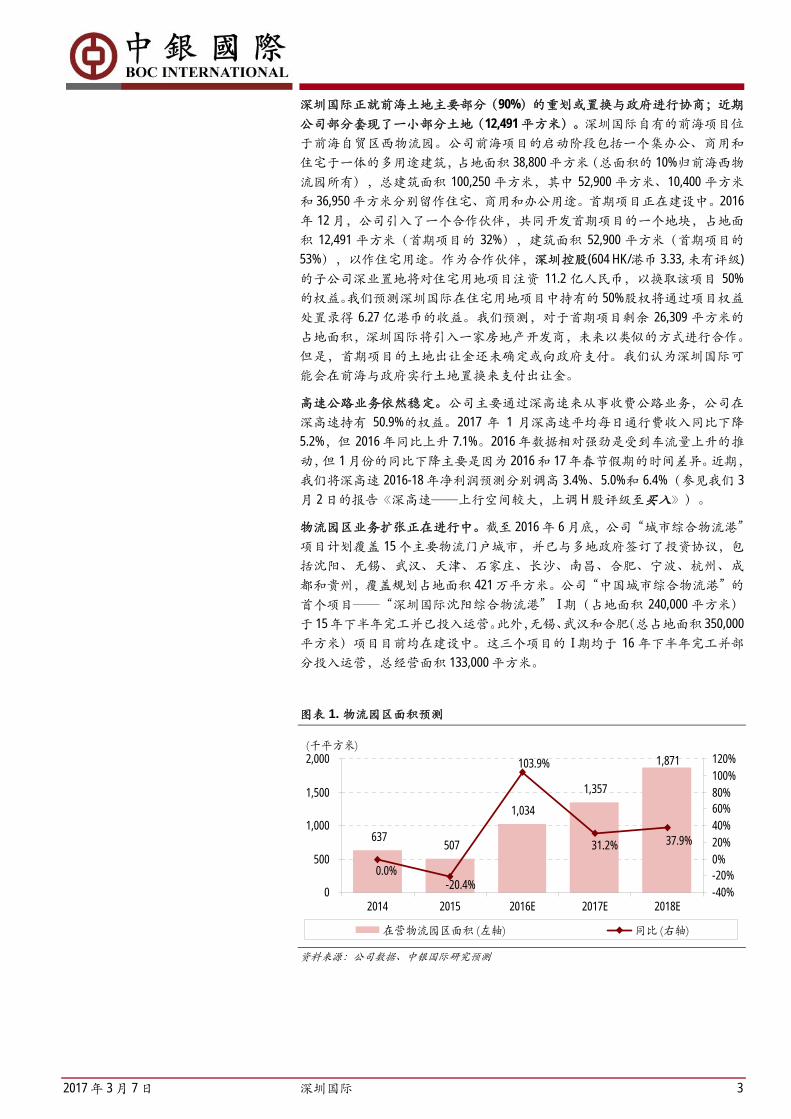

2017 年 3 月 7 日 深圳国际 3

深圳国际正就前海土地主要部分(90%)的重划或置换与政府进行协商;近期公司部分套现了一小部分土地(12,491 平方米)。深圳国际自有的前海项目位于前海自贸区西物流园。公司前海项目的启动阶段包括一个集办公、商用和住宅于一体的多用途建筑,占地面积 38,800 平方米(总面积的 10%归前海西物流园所有),总建筑面积 100,250 平方米,其中 52,900 平方米、10,400 平方米和 36,950 平方米分别留作住宅、商用和办公用途。首期项目正在建设中。2016

年 12 月,公司引入了一个合作伙伴,共同开发首期项目的一个地块,占地面积 12,491 平方米(首期项目的 32%),建筑面积 52,900 平方米(首期项目的53%),以作住宅用途。作为合作伙伴,深圳控股(604 HK/港币 3.33, 未有评级)

的子公司深业置地将对住宅用地项目注资 11.2 亿人民币,以换取该项目 50%

的权益。我们预测深圳国际在住宅用地项目中持有的 50%股权将通过项目权益处置录得 6.27 亿港币的收益。我们预测,对于首期项目剩余 26,309 平方米的占地面积,深圳国际将引入一家房地产开发商,未来以类似的方式进行合作。但是,首期项目的土地出让金还未确定或向政府支付。我们认为深圳国际可能会在前海与政府实行土地置换来支付出让金。

高速公路业务依然稳定。公司主要通过深高速来从事收费公路业务,公司在深高速持有 50.9%的权益。2017 年 1 月深高速平均每日通行费收入同比下降5.2%,但 2016 年同比上升 7.1%。2016 年数据相对强劲是受到车流量上升的推动,但 1 月份的同比下降主要是因为 2016 和 17 年春节假期的时间差异。近期,我们将深高速 2016-18 年净利润预测分别调高 3.4%、5.0%和 6.4%(参见我们 3

月 2 日的报告《深高速——上行空间较大,上调 H 股评级至买入》)。

物流园区业务扩张正在进行中。截至 2016 年 6 月底,公司“城市综合物流港”项目计划覆盖 15 个主要物流门户城市,并已与多地政府签订了投资协议,包括沈阳、无锡、武汉、天津、石家庄、长沙、南昌、合肥、宁波、杭州、成都和贵州,覆盖规划占地面积 421 万平方米。公司“中国城市综合物流港”的首个项目——“深圳国际沈阳综合物流港” I 期(占地面积 240,000 平方米)于 15 年下半年完工并已投入运营。此外,无锡、武汉和合肥(总占地面积 350,000

平方米)项目目前均在建设中。这三个项目的 I 期均于 16 年下半年完工并部分投入运营,总经营面积 133,000 平方米。

图表 1. 物流园区面积预测

637507

1,034

1,357

1,871

0.0%-20.4%

103.9%

31.2% 37.9%

0

500

1,000

1,500

2,000

2014 2015 2016E 2017E 2018E-40%-20%0%20%40%60%80%100%120%

在营物流园区面积 (左轴) 同比 (右轴)

(千平方米)

资料来源:公司数据、中银国际研究预测

2017 年 3 月 7 日 深圳国际 4

盈利预测调整。我们将 2016-18 年经常性净利润预测分别小幅上调 3.2%、3.3%

和 4.5%,主要是为了反映深高速利润预测的上调。我们对物流业务的预测基本维持不变。同时,净利润预测的大幅上调反映了前海首期项目的权益处置收益。.

图表 2. 盈利预测和调整

(港币,百万) 2016E 2017E 2018E 调整后 营业收入 7,590.5 8,485.7 9,543.6 毛利润 3,233.1 3,554.3 4,031.6 净利润 2,374.4 1,896.7 2,150.2 经常性净利润 1,517.7 1,823.0 2,163.9 调整前 营业收入 7,499.8 8,147.8 8,974.7 毛利润 3,168.4 3,439.9 3,864.7 净利润 1,664.8 1,838.6 2,057.2 经常性净利润 1,470.5 1,764.8 2,071.0 变动 (%) 营业收入 1.2 4.1 6.3 毛利润 2.0 3.3 4.3 净利润 42.6 3.2 4.5 经常性净利润 3.2 3.3 4.5

资料来源:中银国际研究预测

估值

我们调整了深高速和深圳国际前海项目的分部加总估值模型。在对分部加总模型的折现现金流计算中,我们采用了 8.0%的加权平均资本成本(此前为8.3%)。基于分部加总估值法,我们维持对深圳国际 14.90 港币的目标价,对我们的每股净资产预测折让 6%。

对于前海土地估值,我们采用了不大可能出现的最差情景,该情境下深圳国际不得不放弃在前海的所有剩余土地(当前 341,200 平方米的西物流园区),从而以零土地出让金换取前海首期项目用地(38,000 平方米)。在前海首期项目中引入深业置地后,深圳国际在前海首期项目的实际持股比例为 74%。

2017 年 3 月 7 日 深圳国际 5

图表 3. 分部加总估值

项目 持股

(%) 估值法

2017 年预期价值 (港币,

百万) 每股价值 (港

币) 深高速 50.9 折现现金流 10,839 5.52 龙大高速 89.9 折现现金流 573 0.29 物流业务 c.100.0 折现现金流 5,876 2.99 深圳航空 49.0 9.0 倍市盈率 5,385 2.74 南玻 A (000012 CH) 1.3 市值 323 0.16 前海首期项目 73.6 折现现金流 1,741 0.89 梅林关项目 51.0 折现现金流 3,571 1.82 其他共同控制实体 各异 股利贴现模

型 6,684 3.41

小计 34,992 净负债 3,801 总计 31,190 已发行股份 1,962 每股 (港币) 15.90

资料来源:公司数据、中银国际研究预测

图表 4. 同业对比

代码 公司 市值 价格 (当地币种)

市盈率 (倍)

市净率 (倍)

股息收益率 (%)

净资产收益率 (%)

(港币,

百万) 3 月 2 日 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E 港股上市 152 HK 深圳国际 22,014 11.22 9.7 9.1 11.7 1.2 1.1 1.1 4.5 4.7 3.7 12.3 12.6 9.6 598 HK 中国外运 16,307 3.54 9.7 8.9 8.5 1.0 0.9 0.8 3.2 3.5 3.7 10.5 10.4 10.2 636 HK 嘉丽物流 17,666 10.42 16.6 14.4 13.6 1.1 1.1 1.1 1.5 1.7 1.8 8.2 7.9 8.1 12.0 10.8 11.3 1.1 1.1 1.0 3.1 3.3 3.0 10.3 10.3 9.3 A 股上市 002183 CH 怡亚通 26,230 11.08 46.2 25.2 18.3 4.6 3.9 3.1 1.1 NA NA 12.8 15.9 9.3 002210 CH 飞马国际 22,256 20.30 101.5 NA NA 8.2 NA NA 0.2 NA NA 14.8 NA NA 002245 CH 澳洋顺昌 10,909 9.92 39.8 38.2 26.3 5.9 5.2 4.4 0.3 NA 0.4 11.2 13.6 16.6 002711 CH 欧浦智网 13,107 17.61 71.9 48.0 43.0 8.7 7.6 6.5 0.1 NA NA 11.0 14.5 15.0 300350 CH 华鹏飞 7,772 23.25 61.2 38.1 30.6 4.0 3.7 3.4 0.2 0.2 0.2 6.7 8.5 9.5 600057 CH 象屿股份 14,839 11.24 40.1 33.4 26.8 2.2 2.1 1.9 0.0 NA NA 3.8 6.5 7.3 600270 CH 外运发展 17,858 17.49 15.7 15.1 13.6 2.2 2.0 1.8 2.9 2.4 2.7 13.1 13.4 13.2 603128 CH 华贸物流 11,008 9.77 54.3 31.7 23.8 5.2 3.1 2.8 0.7 0.5 0.5 9.0 11.2 13.5 平均 53.8 32.8 26.1 5.1 3.9 3.4 0.7 1.0 0.9 10.3 11.9 12.0 其他海外市场上市 UPS US United Parcel Service 721,795 106.87 19.7 18.4 18.0 38.3 35.6 34.3 2.7 2.9 3.1 12.8 196.9 9.3 FDX US Fedex Corp 408,439 197.42 22.1 18.4 16.5 3.7 3.5 3.4 0.4 0.5 0.8 18.1 19.2 21.1 KNIN VX Kuehne & Nagel Intl

AG-REG 127,917 138.80 24.6 23.5 21.8 7.8 7.4 7.1 3.6 3.8 4.2 29.3 32.4 33.9

CHRW US C.H. Robinson Worldwide Inc

88,733 80.86 22.9 22.6 22.1 10.1 9.1 8.2 1.9 2.2 2.3 46.7 42.3 39.7

EXPD US Expeditors Intl Wash INC 80,092 57.28 23.9 24.4 22.8 6.2 5.8 5.5 1.3 1.2 1.4 25.5 24.4 24.6 DPW GR Deutsche Post AG 331,278 32.66 21.1 15.1 14.5 3.6 3.4 3.1 2.6 3.0 3.3 16.9 23.5 22.3 000120 KS CJ Korea Express Corp 26,449 171,000 84.9 44.6 31.5 1.3 1.4 1.3 0.0 0.0 0.0 2.8 3.5 4.8 XPO US XPO Logistics Inc 45,459 52.54 (131.4) 54.7 29.4 2.2 2.0 2.1 0.0 0.0 0.0 (2.8) 4.7 8.1 9076 JP Seino Holdings Co 18,699 1,325.00 18.2 14.7 14.8 0.7 0.7 0.7 1.6 2.1 2.1 4.2 5.1 5.0 9364 JP Kamigumi Co 20,022 1,074.00 18.5 17.0 16.7 0.9 0.9 0.9 1.1 1.1 1.2 5.1 5.3 5.2 9301 JP Mitsubishi Logistics Corp 19,904 1,665.00 31.9 32.4 30.2 1.1 1.1 1.1 0.7 0.7 0.8 3.6 3.4 3.7 平均 14.2 26.0 21.6 6.9 6.5 6.1 1.5 1.6 1.7 14.7 32.8 16.2

资料来源:公司数据、中银国际研究预测

2017 年 3 月 6 日 深圳国际 6

损益表(港币 百万)

年结日:12 月 31 日 2014 2015 2016E 2017E 2018E 销售收入 6,370 6,738 7,590 8,486 9,544 销售成本 (3,228) (3,873) (4,357) (4,931) (5,512) 经营费用 967 740 1,075 1,186 1,240 息税折旧前利润 4,109 3,605 4,308 4,740 5,271 折旧及摊销 (1,421) (1,309) (1,649) (1,805) (1,911) 经营利润 (息税前利润) 2,688 2,296 2,659 2,935 3,361 净利息收入/(费用) (770) (693) (857) (818) (840) 其他收益/(损失) 2,838 2,195 2,178 1,192 1,121 税前利润 4,756 3,799 3,981 3,309 3,642 所得税 (1,069) (736) (896) (668) (709) 少数股东权益 (1,458) (864) (711) (745) (783) 净利润 2,229 2,198 2,374 1,897 2,150 核心净利润 1,409 1,418 1,518 1,823 2,164 每股收益(港币) 1.300 1.156 1.226 0.958 1.068 核心每股收益(港币) 0.822 0.745 0.784 0.921 1.075 每股股息(港币) 0.455 0.500 0.523 0.413 0.458 收入增长(%) 7 6 13 12 12 息税前利润增长(%) 6 (15) 16 10 14 息税折旧前利润增长(%) 5 (12) 19 10 11 每股收益增长(%) 31 (11) 6 (22) 12 核心每股收益增长(%) (11) (9) 5 17 17

资料来源:公司数据及中银国际研究预测

资产负债表(港币 百万)

年结日:12 月 31 日 2014 2015 2016E 2017E 2018E 现金及现金等价物 7,635 15,635 9,592 7,473 6,676 应收帐款 3,436 3,278 3,361 3,663 3,920 库存 0 0 0 0 0 其他流动资产 1,289 2,748 2,636 2,535 2,544 流动资产总计 12,359 21,661 15,590 13,671 13,140 固定资产 4,528 4,731 7,455 10,445 13,074 无形资产 22,105 24,811 26,836 26,356 25,708 其他长期资产 8,371 7,795 7,385 7,893 8,451 长期资产总计 35,004 37,337 41,676 44,694 47,232 总资产 47,363 58,998 57,266 58,365 60,372 应付帐款 2,249 3,613 3,763 3,948 4,171 短期债务 2,392 3,876 2,312 2,867 2,925 其他流动负债 872 569 598 633 672 流动负债总计 5,513 8,059 6,673 7,447 7,768 长期借款 13,355 9,161 7,983 8,119 9,122 其他长期负债 1,766 13,079 12,340 11,359 10,438 股本 1,892 1,899 1,962 1,985 2,029 留存收益 15,810 16,261 17,448 18,161 19,292 股东权益 17,702 18,160 19,410 20,146 21,321 少数股东权益 9,026 10,539 10,860 11,294 11,724 总负债及权益 47,363 58,998 57,266 58,365 60,372 每股帐面价值(港币) 9.36 9.56 9.89 10.15 10.51 每股有形资产(港币) (2.33) (3.50) (3.79) (3.13) (2.16) 每股净负债/(现金)(港币) 4.54 (0.11) 1.57 2.97 3.82

资料来源:公司数据及中银国际研究预测

现金流量表(港币 百万)

年结日:12 月 31 日 2014 2015 2016E 2017E 2018E 税前利润 4,756 3,799 3,981 3,309 3,642 折旧与摊销 1,421 1,309 1,649 1,805 1,911 净利息费用 770 693 857 818 840 运营资本变动 (499) (475) 33 (141) (52) 税金支付 (558) (564) (896) (668) (709) 其他经营现金流 (2,374) (1,372) (1,040) (666) (597) 经营活动产生的现金流 3,515 3,389 4,584 4,457 5,036 购买固定资产净值 (1,334) (3,636) (6,668) (4,731) (4,308) 投资减少/增加 1,003 2,548 1,435 (2) (2) 其他投资现金流 88 (1,946) 120 86 73 投资活动产生的现金流 (243) (3,035) (5,113) (4,647) (4,236) 净增权益 43 19 0 0 0 净增债务 (1,843) (3,478) (2,742) 690 1,061 支付股息 (435) (1,478) (896) (1,026) (819) 其他融资现金流 1,172 10,674 (1,876) (1,595) (1,838) 融资活动产生的现金流 (1,062) 5,739 (5,513) (1,930) (1,596) 现金变动 2,211 6,093 (6,043) (2,120) (797) 期初现金 4,950 7,161 13,254 7,211 5,091 公司自由现金流 3,272 355 (530) (190) 799 权益自由现金流 641 (3,827) (4,329) (450) 900

资料来源:公司数据及中银国际研究预测

主要比率

年结日:12 月 31 日 2014 2015 2016E 2017E 2018E 盈利能力 息税折旧前利润率 (%) 64.5 53.5 56.8 55.9 55.2 息税前利润率(%) 42.2 34.1 35.0 34.6 35.2 税前利润率(%) 74.7 56.4 52.4 39.0 38.2 净利率(%) 35.0 32.6 31.3 22.4 22.5 流动性 流动比率(倍) 2.2 2.7 2.3 1.8 1.7 利息覆盖率(倍) 2.7 2.4 2.5 3.1 3.5 净权益负债率(%) 32.1 净现金 10.2 18.7 23.5 速动比率(倍) 2.2 2.7 2.3 1.8 1.7 估值 市盈率 (倍) 8.6 9.7 9.1 11.7 10.5 核心业务市盈率 (倍) 13.6 15.1 14.3 12.2 10.4 目标价对应核心业务市盈率 (倍)

18.1 20.0 19.0 16.2 13.9

市净率 (倍) 1.2 1.2 1.1 1.1 1.1 价格/现金流 (倍) 5.5 6.3 4.7 5.0 4.5 企业价值/息税折旧前利润(倍)

8.0 7.1 6.8 6.9 6.6

周转率 存货周转天数 0.0 0.0 0.0 0.0 0.0 应收帐款周转天数 149.6 181.8 159.6 151.1 145.0 应付帐款周转天数 119.4 158.8 177.3 165.8 155.3 回报率 股息支付率(%) 38.6 43.2 43.2 43.2 43.2 净资产收益率 (%) 14.1 12.3 12.6 9.6 10.4 资产收益率 (%) 4.6 3.5 3.5 4.1 4.6 已运用资本收益率(%) 7.1 6.1 6.9 7.4 8.0

资料来源:公司数据及中银国际研究预测

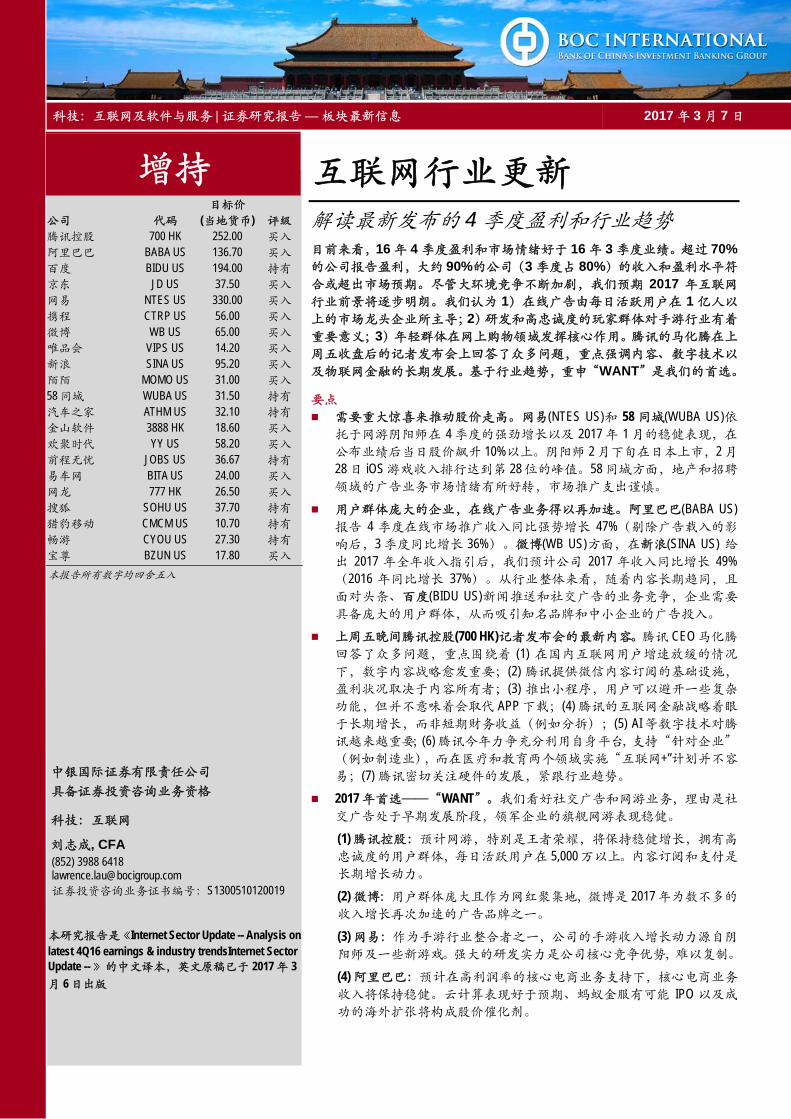

科技:互联网及软件与服务 | 证券研究报告 — 板块最新信息 2017年 3月 7日

增持 公司 代码

目标价 (当地货币) 评级

腾讯控股 700 HK 252.00 买入 阿里巴巴 BABA US 136.70 买入 百度 BIDU US 194.00 持有 京东 JD US 37.50 买入 网易 NTES US 330.00 买入 携程 CTRP US 56.00 买入 微博 WB US 65.00 买入 唯品会 VIPS US 14.20 买入 新浪 SINA US 95.20 买入 陌陌 MOMO US 31.00 买入 58同城 WUBA US 31.50 持有 汽车之家 ATHM US 32.10 持有 金山软件 3888 HK 18.60 买入 欢聚时代 YY US 58.20 买入 前程无忧 JOBS US 36.67 持有 易车网 BITA US 24.00 买入 网龙 777 HK 26.50 买入 搜狐 SOHU US 37.70 持有 猎豹移动 CMCM US 10.70 持有 畅游 CYOU US 27.30 持有 宝尊 BZUN US 17.80 买入

本报告所有数字均四舍五入

中银国际证券有限责任公司

具备证券投资咨询业务资格

科技:互联网

刘志成, CFA (852) 3988 6418 [email protected] 证券投资咨询业务证书编号:S1300510120019

本研究报告是《Internet Sector Update -- Analysis on latest 4Q16 earnings & industry trendsInternet Sector Update -- 》的中文译本,英文原稿已于 2017年 3

月 6日出版

互联网行业更新 解读最新发布的 4季度盈利和行业趋势 目前来看,16年 4季度盈利和市场情绪好于 16年 3季度业绩。超过 70%的公司报告盈利,大约 90%的公司(3季度占 80%)的收入和盈利水平符合或超出市场预期。尽管大环境竞争不断加剧,我们预期 2017 年互联网行业前景将逐步明朗。我们认为 1)在线广告由每日活跃用户在 1 亿人以上的市场龙头企业所主导;2)研发和高忠诚度的玩家群体对手游行业有着重要意义;3)年轻群体在网上购物领域发挥核心作用。腾讯的马化腾在上周五收盘后的记者发布会上回答了众多问题,重点强调内容、数字技术以及物联网金融的长期发展。基于行业趋势,重申“WANT”是我们的首选。

要点 需要重大惊喜来推动股价走高。网易(NTES US)和 58 同城(WUBA US)依

托于网游阴阳师在 4季度的强劲增长以及 2017年 1月的稳健表现,在公布业绩后当日股价飙升 10%以上。阴阳师 2月下旬在日本上市,2月28日 iOS游戏收入排行达到第 28位的峰值。58同城方面,地产和招聘领域的广告业务市场情绪有所好转,市场推广支出谨慎。

用户群体庞大的企业,在线广告业务得以再加速。阿里巴巴(BABA US)报告 4 季度在线市场推广收入同比强势增长 47%(剔除广告载入的影响后,3季度同比增长 36%)。微博(WB US)方面,在新浪(SINA US) 给出 2017 年全年收入指引后,我们预计公司 2017 年收入同比增长 49%(2016 年同比增长 37%)。从行业整体来看,随着内容长期趋同,且面对头条、百度(BIDU US)新闻推送和社交广告的业务竞争,企业需要具备庞大的用户群体,从而吸引知名品牌和中小企业的广告投入。

上周五晚间腾讯控股(700 HK)记者发布会的最新内容。腾讯 CEO马化腾回答了众多问题,重点围绕着 (1) 在国内互联网用户增速放缓的情况下,数字内容战略愈发重要;(2) 腾讯提供微信内容订阅的基础设施,盈利状况取决于内容所有者;(3) 推出小程序,用户可以避开一些复杂功能,但并不意味着会取代 APP下载;(4) 腾讯的互联网金融战略着眼于长期增长,而非短期财务收益(例如分拆);(5) AI等数字技术对腾讯越来越重要;(6) 腾讯今年力争充分利用自身平台,支持“针对企业”(例如制造业),而在医疗和教育两个领域实施“互联网+”计划并不容易;(7) 腾讯密切关注硬件的发展,紧跟行业趋势。

2017年首选——“WANT”。我们看好社交广告和网游业务,理由是社交广告处于早期发展阶段,领军企业的旗舰网游表现稳健。

(1) 腾讯控股:预计网游,特别是王者荣耀,将保持稳健增长,拥有高忠诚度的用户群体,每日活跃用户在 5,000万以上。内容订阅和支付是长期增长动力。

(2) 微博:用户群体庞大且作为网红聚集地,微博是 2017年为数不多的收入增长再次加速的广告品牌之一。

(3) 网易:作为手游行业整合者之一,公司的手游收入增长动力源自阴阳师及一些新游戏。强大的研发实力是公司核心竞争优势,难以复制。

(4) 阿里巴巴:预计在高利润率的核心电商业务支持下,核心电商业务收入将保持稳健。云计算表现好于预期、蚂蚁金服有可能 IPO 以及成功的海外扩张将构成股价催化剂。

2017年 3月 7日 互联网行业更新 8

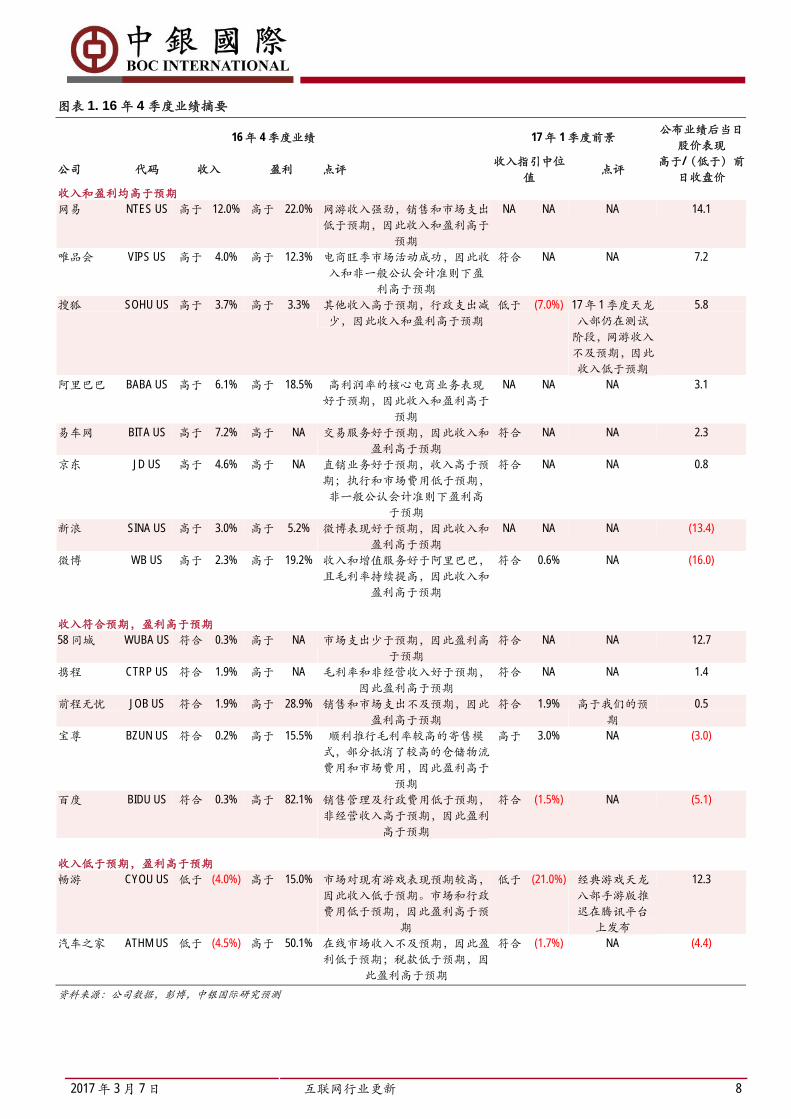

图表 1. 16年 4季度业绩摘要

16年 4季度业绩 17年 1季度前景 公布业绩后当日

股价表现

公司 代码 收入 盈利 点评 收入指引中位

值 点评

高于/(低于)前日收盘价

收入和盈利均高于预期 网易 NTES US 高于 12.0% 高于 22.0% 网游收入强劲,销售和市场支出

低于预期,因此收入和盈利高于预期

NA NA NA 14.1

唯品会 VIPS US 高于 4.0% 高于 12.3% 电商旺季市场活动成功,因此收入和非一般公认会计准则下盈

利高于预期

符合 NA NA 7.2

搜狐 SOHU US 高于 3.7% 高于 3.3% 其他收入高于预期,行政支出减少,因此收入和盈利高于预期

低于 (7.0%) 17年 1季度天龙八部仍在测试阶段,网游收入不及预期,因此收入低于预期

5.8

阿里巴巴 BABA US 高于 6.1% 高于 18.5% 高利润率的核心电商业务表现好于预期,因此收入和盈利高于

预期

NA NA NA 3.1

易车网 BITA US 高于 7.2% 高于 NA 交易服务好于预期,因此收入和盈利高于预期

符合 NA NA 2.3

京东 JD US 高于 4.6% 高于 NA 直销业务好于预期,收入高于预期;执行和市场费用低于预期,非一般公认会计准则下盈利高

于预期

符合 NA NA 0.8

新浪 SINA US 高于 3.0% 高于 5.2% 微博表现好于预期,因此收入和盈利高于预期

NA NA NA (13.4)

微博 WB US 高于 2.3% 高于 19.2% 收入和增值服务好于阿里巴巴,且毛利率持续提高,因此收入和

盈利高于预期

符合 0.6% NA (16.0)

收入符合预期,盈利高于预期 58同城 WUBA US 符合 0.3% 高于 NA 市场支出少于预期,因此盈利高

于预期 符合 NA NA 12.7

携程 CTRP US 符合 1.9% 高于 NA 毛利率和非经营收入好于预期,因此盈利高于预期

符合 NA NA 1.4

前程无忧 JOB US 符合 1.9% 高于 28.9% 销售和市场支出不及预期,因此盈利高于预期

符合 1.9% 高于我们的预期

0.5

宝尊 BZUN US 符合 0.2% 高于 15.5% 顺利推行毛利率较高的寄售模式,部分抵消了较高的仓储物流费用和市场费用,因此盈利高于

预期

高于 3.0% NA (3.0)

百度 BIDU US 符合 0.3% 高于 82.1% 销售管理及行政费用低于预期,非经营收入高于预期,因此盈利

高于预期

符合 (1.5%) NA (5.1)

收入低于预期,盈利高于预期 畅游 CYOU US 低于 (4.0%) 高于 15.0% 市场对现有游戏表现预期较高,

因此收入低于预期。市场和行政费用低于预期,因此盈利高于预

期

低于 (21.0%) 经典游戏天龙八部手游版推迟在腾讯平台

上发布

12.3

汽车之家 ATHM US 低于 (4.5%) 高于 50.1% 在线市场收入不及预期,因此盈利低于预期;税款低于预期,因

此盈利高于预期

符合 (1.7%) NA (4.4)

资料来源:公司数据,彭博,中银国际研究预测

公用事业 : 替代能源 | 证券研究报告— 板块最新信息 2017 年 3 月 6 日

中银国际证券有限责任公司

具备证券投资咨询业务资格

公用事业

刘志成, CFA

证券投资咨询业务证书编号:S1300510120019 (852) 3988 6418 [email protected]

本研究报告是《Alternative Energy Weekly》的中文译本,英文原稿已于2016年3月6日出版

可替代能源周报 预计风电运营商 2016 年业绩稳健;“两会”进一步呼吁政策支持 3 月 5 日“两会”期间,李克强总理在北京发表政府工作报告。我们认为,报告再次证明了了政府继续支持清洁能源,特别是天然气和风电的决心,将严格执行“煤改气”和可再生能源利用小时数保障政策。重申对龙源电力(916 HK/港币 6.87, 买入)、华能新能源(958 HK/港币 2.73, 买入)、北京控股(392 HK/

港币 41.8, 买入)和华润燃气(1193 HK/港币 25.95, 买入)的买入评级,同时预计在 2017 年 2 月强劲的经营数据支持下,华能新能源近期(一个月)的股价表现将尤为突出。

“两会”:继续支持清洁能源

将改善限电问题。李克强总理强调,将抓紧解决机制和技术问题,优先保障可再生能源发电上网,有效缓解弃水、弃风、弃光状况。

提高燃煤电厂清洁度。李克强总理重申,加大燃煤电厂超低排放和节能改造力度,东中部地区要分别于今明两年完成,西部地区于 2020 年完成。

供暖季节使用电力/天然气替代燃煤。李克强总理提出,2017 年北方地区供暖季节期间,力争完成以电代煤、以气代煤 300 万户以上(相当于全国五大燃气分销商总量增加约 2%)。此外,政府力争全部淘汰地级以上城市建成区燃煤小锅炉。

鼓励循环使用秸秆资源。政府还提到了循环利用秸秆资源的重要性。秸秆资源被认为与雾霾的形成有关。

中银国际点评

我们注意到,李克强总理强调了为保障可再生能源利用小时数将提供政策支持。此举再次肯定了我们的预期,即 2017 年利用小时数将继续回升 3%-8%,并且我们预计在 17 年 2 月利用小时数将出现两位数回升,从而构成近期催化剂。重申对受益者龙源电力和华能新能源的买入评级。虽然我们预计龙源电力将在 2017 年取得更高的盈利增速,但认为华能新能源的估值更具吸引力,而且近期经营数据对公司更为有利,股价表现有望脱颖而出。

这是政府首次就煤改气或煤改电给出明确指引。在我们看来,这代表了一个明确信号,即 2017 年政府主要措施之一是鼓励实施“限煤”政策。我们预计在政策支持下,天然气的用量增速将大幅提升,其中北方大城市将因更好的政策执行力度和财政支持受益更多。重申对北京控股和华润燃气的买入评级。

2017 年 3 月 6 日 可替代能源周报 10

2016 业绩预览

根据中电联的数据,2016 年全国风电利用小时数同比略上涨 1%,主要原因是去年限电情况有所好转(比 16 年上半年低 3.9 个百分点)。我们很高兴的注意到,北方大多数地区限电减少,特别是内蒙古、新疆和宁夏等受到特高压输电线政策支持的省份。我们认为,随着另外五条特高压输电线投入运营,2017 年特高压输电线还将继续带动利用小时数回升。

预计龙源电力、华能新能源和大唐新能源(1798 HK/港币 0.75, 持有)2016 年净利润将同比分别增长 18%、43%和 2,257%。其中龙源电力主要受益于限电情况减少和装机容量稳定增长。华能新能源方面,我们认为良好的业绩归功于内蒙古(同比增长 5%)、河北(同比增长 14%)和辽宁(同比增长 13%)等北方大多数地区利用小时数回升。对于大唐新能源,我们认为公司会在低基数和限电减少的综合作用下取得预期业绩。

我们对于龙源电力的预测较市场一致预期更为保守,理由是根据以往记录,龙源电力的报告业绩通常较为保守。但是我们在 2016 年 7 月上调于华能新能源的预测时,比市场一致预期高出 21%,原因是我们当时上调了利用小时数预测值,市场预测随后也开始考虑此因素,因此我们预测与目前的市场一致预期持平。

图表 1. 三大风电独立发电厂 2016 年业绩前瞻

龙源电力 华能新能源 大唐新能源

中银国际2016 年预

期 同比%

市场一致预期

差异% 中银国际

2016 年预期 同比%

市场一致预期

差异% 中银国际2016 年预

期 同比%

市场一致预期

差异%

收入 (人民币,百万) 20,868 6 21,748 (4) 9,719 32 9,483 2 5,927 6 6,054 (2) 经营利润 (人民币,百万) 7,050 6 8,019 (12) 4,964 35 5,065 (2 2,133 8 2,362 (10) 经营利润率 (%) 34 (0.20) 37 (3.09) 51 1.04 53 (2.34) 36 0.77 39 (3.03) 净利润 (人民币,百万) 3,392 18 3,623 (6) 2,660 43 2,647 0 330 2,257 280 18 净利率 (%) 16 1.59 17 (0.40) 27 2.09 28 (0.54) 6 5.32 5 0.94 发电量 (MWh) 29,862,030 16 18,432,500 33 12,004,294 14 装机容量 (MW) 17,369 16 10,921 12 8,297 18

资料来源:多个公司数据,中银国际研究预测

图表 2. 利用小时数 (2013-2016) 图表 3. 新增装机容量对比(2016)

0

500

1,000

1,500

2,000

2,500

2013 2014 2015 2016

(小时)

全国 龙源电力 华能新能源 大唐新能源

0

500

1,000

1,500

2,000

2,500

龙源电力 华能新能源 大唐新能源

(兆瓦)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2015 年新增装机容量(左轴) 2016年新增装机容量(左轴)

2015年在非限电地区(右轴) 2016年在非限电地区(右轴)

资料来源:彭博,中银国际研究预测

*利用小时数是我们的预测值

资料来源:彭博,中银国际研究预测

*华能新能源和大唐新能源的装机容量是我们的预测值

2017 年 3 月 6 日 可替代能源周报 11

图表 4. 新增产能对比

全国 龙源电力 华能新能源 大唐新能源 2015 2016 同比(%) 2015 2016E 同比(%) 2015 2016E 同比(%) 2015 2016E 同比(%) 总新增产能 30,378 20,341 (33) 2,221 1,604 (28) 2,194 1,200 (45) 1,113 1,219 9

限电地区 23,215 11,271 (51) 496 483 (3) 1,665 350 (79) 899 527 (41) 非限电地区 7,163 9,070 27 1,725 1,121 (35) 530 850 61 215 692 222

% 限电地区 非限电地区 76 55 (21)ppts 22 30 8ppts 76 29 (47)ppts 81 43 (37)ppts

总新增产能 24 45 21ppts 78 70 (8)ppts 24 71 47ppts 19 57 37ppts

资料来源:中国电力企业联合会,公司数据,中银国际研究预测

图表 5. 全国限电问题

(%) 2015 1H16 9M16 2016 同比(百

分点) Vs. 1H16 (百分点)

全国 15.0 21.0 19.0 17.1 2.1 (3.9) 河北 10.0 12.0 11.0 9.0 (1.0) (3.0) 山西 2.0 12.0 9.0 9.0 7.0 (3.0) 内蒙古 18.0 30.0 23.0 21.0 3.0 (9.0) 辽宁 10.0 19.0 15.0 13.0 3.0 (6.0) 吉林 32.0 39.0 34.0 30.0 (2.0) (9.0) 黑龙江 21.0 23.0 18.0 19.0 (2.0) (4.0) 陕西 7.0 7.0 7.0 甘肃 39.0 47.0 46.0 43.0 4.0 (4.0) 宁夏 13.0 22.0 17.0 13.0 0.0 (9.0) 新疆 32.0 45.0 41.0 38.0 6.0 (7.0) 云南 3.0 4.0 4.0 4.0 1.0 -

资料来源:中国电力企业联合会

图表 6. 涉及风电的超高压输电线

自 至 类型 电压 (kV)

设计传输电量 (MW)

设计传输电量(TWh)

预计传输电量(TWh)

利用小时数

风电传输量 (TWh)

对应风电发电量增

长(%) 运行中 新疆哈密 河南郑州 DC 800 8,000 50 30 3,750 9 61 内蒙古中部,锡盟 山东济南 AC 1,000 9,000 55 27.5 3,056 8.3 20 宁夏灵武 浙江绍兴 DC 800 8,000 50 25 3,125 7.5 85 2017 年投入运行 内蒙古西部,准格尔 天津 AC 1,000 6,000 45 22.5 3,750 6.8 17 内蒙古中部,锡盟 江苏泰州 DC 800 10,000 55 27.5 2,750 8.3 20 甘肃酒泉 湖南 DC 800 8,000 40 24 3,000 7.2 57 内蒙古上海庙 山东 DC 800 10,000 55 27.5 2,750 8.3 20 山西晋北 江苏南京 DC 800 8,000 45 44 5,500 4.4 44 2018 年投入运行 新疆准东 安徽皖南 DC 1,100 12,000 66 39.6 3,300 11.9 80 内蒙古扎鲁特 山东青州 DC 800 10,000 55 27.5 2,750 8.3 34

资料来源:国家电网,中银国际研究预测

2017 年 3 月 6 日 可替代能源周报 12

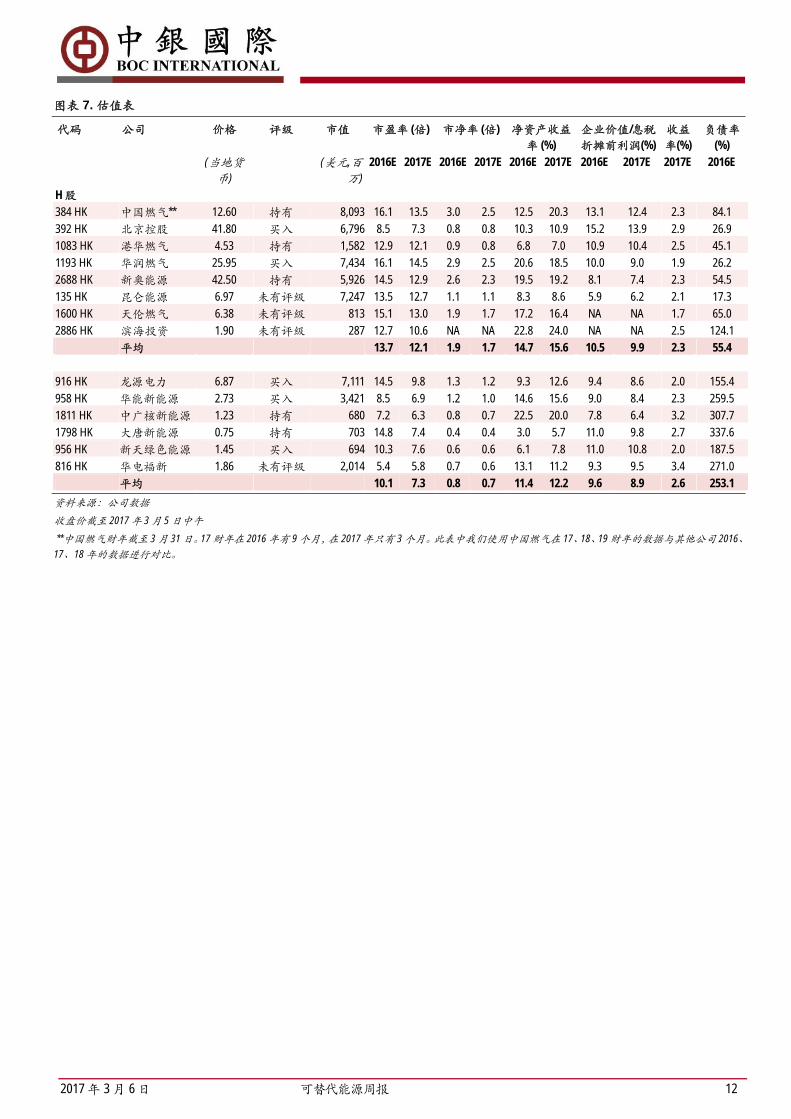

图表 7. 估值表

代码 公司 价格 评级 市值 市盈率 (倍) 市净率 (倍) 净资产收益率 (%)

企业价值/息税折摊前利润(%)

收益率(%)

负债率(%)

(当地货币)

(美元,百万)

2016E 2017E 2016E 2017E 2016E 2017E 2016E 2017E 2017E 2016E

H 股 384 HK 中国燃气** 12.60 持有 8,093 16.1 13.5 3.0 2.5 12.5 20.3 13.1 12.4 2.3 84.1 392 HK 北京控股 41.80 买入 6,796 8.5 7.3 0.8 0.8 10.3 10.9 15.2 13.9 2.9 26.9 1083 HK 港华燃气 4.53 持有 1,582 12.9 12.1 0.9 0.8 6.8 7.0 10.9 10.4 2.5 45.1 1193 HK 华润燃气 25.95 买入 7,434 16.1 14.5 2.9 2.5 20.6 18.5 10.0 9.0 1.9 26.2 2688 HK 新奥能源 42.50 持有 5,926 14.5 12.9 2.6 2.3 19.5 19.2 8.1 7.4 2.3 54.5 135 HK 昆仑能源 6.97 未有评级 7,247 13.5 12.7 1.1 1.1 8.3 8.6 5.9 6.2 2.1 17.3 1600 HK 天伦燃气 6.38 未有评级 813 15.1 13.0 1.9 1.7 17.2 16.4 NA NA 1.7 65.0 2886 HK 滨海投资 1.90 未有评级 287 12.7 10.6 NA NA 22.8 24.0 NA NA 2.5 124.1 平均 13.7 12.1 1.9 1.7 14.7 15.6 10.5 9.9 2.3 55.4 916 HK 龙源电力 6.87 买入 7,111 14.5 9.8 1.3 1.2 9.3 12.6 9.4 8.6 2.0 155.4 958 HK 华能新能源 2.73 买入 3,421 8.5 6.9 1.2 1.0 14.6 15.6 9.0 8.4 2.3 259.5 1811 HK 中广核新能源 1.23 持有 680 7.2 6.3 0.8 0.7 22.5 20.0 7.8 6.4 3.2 307.7 1798 HK 大唐新能源 0.75 持有 703 14.8 7.4 0.4 0.4 3.0 5.7 11.0 9.8 2.7 337.6 956 HK 新天绿色能源 1.45 买入 694 10.3 7.6 0.6 0.6 6.1 7.8 11.0 10.8 2.0 187.5 816 HK 华电福新 1.86 未有评级 2,014 5.4 5.8 0.7 0.6 13.1 11.2 9.3 9.5 3.4 271.0 平均 10.1 7.3 0.8 0.7 11.4 12.2 9.6 8.9 2.6 253.1

资料来源:公司数据

收盘价截至 2017 年 3 月 5 日中午

**中国燃气财年截至 3 月 31 日。17 财年在 2016 年有 9 个月,在 2017 年只有 3 个月。此表中我们使用中国燃气在 17、18、19 财年的数据与其他公司 2016、17、18 年的数据进行对比。

工业:建筑和基础设施及机械 | 证券研究报告 —板块最新信息 2017 年 3 月 7 日

中银国际证券有限责任公司

具备证券投资咨询业务资格

工业:建筑和基础设施

刘志成, CFA (852) 3988 6418 [email protected] 证券投资咨询业务证书编号:S1300510120019

本研究报告是《China industrials update – 2016

results previews》的中文译本,英文原稿已于 2017

年 2 月 23 日出版

建筑及基建板块更新——2016 年业绩预览 基础设施:依然是 2017 年投资主题

虽然中国基础设施部门在 16 年 4 季度和 2017 年年初至今表现良好,但我们继续将该领域作为 2017 年投资主题。预计 2017 年基础设施固定资产投资同比进一步上涨 17.0%(2016 年同比上涨 15.8%)。我们看好新建设订单的增长,并且认为 17 年上半年轨道车辆订单将回升。虽然建筑机械销量良好,但我们担心这一趋势能否持续至 17 年下半年。在我们的首选买入股票中,中国建筑国际、海天国际(1882 HK)以及补涨的中国交通建设自 1 月份以来表现较好。

我们将年度业绩预览分为以下三类:

(1) 哪些公司可能超出市场一致预期?中国建筑国际和海天国际。我们预测中国建筑国际 2016 年净利润同比增长 7.1%,其中 16 年下半年同比增长19.7%。由于未完成订单执行情况较好,盈利或超过我们的预测。中国建筑国际是公私合作 (PPP) 重点企业之一,预计新增 PPP 订单及其执行率在 2017

年将有所提高。2016 年新订单同比增加 19.5%,预计 2017 年将继续同比增加 17.0%。2016 年的在手订单达到 1,539 亿港币,相当于 3.6 倍积压/销售率。海天国际方面,在汽车/家用电器/物流业务强劲销量的带动下,2016 年盈利可能将带来惊喜。

(2) 哪些公司可能符合市场一致预期?中国铁建、中国交通建设、中国通号和中国机械工程。我们预计中国铁建、中国交通建设、中国通号和中国机械工程将达成市场一致预期。

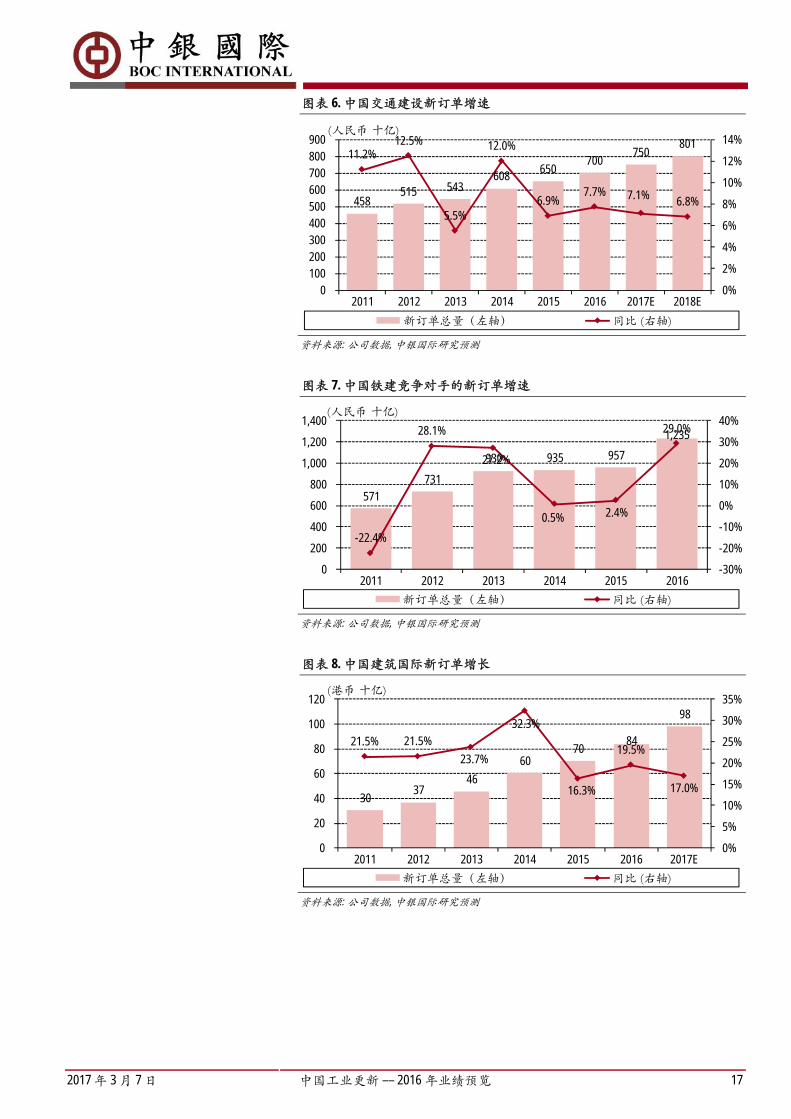

对于中国交通建设和中国铁建来说,我们目前预测前者符合预期而后者将比预期低 4%。中国铁建的盈利可能略高于我们的预测,2016 年新订单同比增长 28.5%,为建筑行业中最高的几家之一。积压订单达到 23,812 亿人民币,相当于 3.4 倍积压/销售比。我们预测 2016 年中国交通建设新订单同比增长 7.7%,积压订单达到 11,205 亿人民币,相当于 2.6 倍积压/销售比。2017

年中国交通建设拥有良好投资主题,是建筑行业的补涨股票。预计 17 年上半年新建筑订单仍将保持两位数增长,带动股价上涨。

中国通号盈利将符合市场预期以及增速超过 20%的盈利指引,但对股价的影响是综合性的。16 年上半年净利润同比增长 41.0%,因此推算出市场预期 16 年下半年同比仅增长 5.6%。个位数的盈利增速可能拖累中国通号股价。公司 2017 年维持 20%的盈利增长目标,高于同业。

对于中国机械工程,目前我们的盈利预测与市场一致预期保持一致。我们认为业绩将符合预期,但预计 16 年下半年同比趋势较好,从而支撑股价。

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 14

(3) 哪些公司可能无法达到市场预期?中国中车、中车时代电气、中航科工和铁建装备。以下公司业绩可能会令人失望:中国中车(1766 HK)、中车时代电气

(3898 HK)、中航科工(2357 HK)和铁建装备(1786 HK)。目前市场均在调低对中国中车盈利的预测值,我们预计公司盈利将比市场一致预期低 6%。中国中车报告业绩或将符合我们的预测,但不及市场一致预期。中航科工也是这种情况。中车时代电气方面,预计业绩略低于市场一致预期和我们的预测,由于新订单减少,2016 年盈利较低。我们预计新增订单将在 2017 年有所回升:动车组同比增长 205%,机车同比增长 143%,货车同比增长 98%,客车同比增长 38%。2017 年中国中车和中车时代电气的新订单均将强势回升。

重点推荐股票。1 月以来,中国建筑国际、海天国际和中国交通建设一直是我们重点推荐买入的股票。预计 2017 年基础设施固定资产投资将达到高双位数增长,其中 PPP 支出将超出全国基础设施支出。短期建议投资者重点关注 2016

年盈利强势增长的股票(中国建筑国际、海天国际和中国交通建设),以及盈利正在回升的股票(中国机械工程)。展望未来一年,我们依然看好基础设施领域和掌握核心技术的企业,如中国交通建设、中国建筑国际、中车时代电气以及中国通号。中国交通建设立足于国有资本投资集团改革,将在 17

年上半年脱颖而出,资产盈利水平的上升或触发重新评级。

2017 年中国工业行业展望

2017 年,我们依然将基础设施建设作为良好投资主题。经济正在回暖,但我们预计回升之路将崎岖不平。此外,房地产市场政策进一步宽松的空间有限,因此基础设施将成为推动经济增长的关键领域。预计中国将继续依赖基础设施支出来控制宏观经济增速。我们预测,中国基础设施固定资产投资在 2017

年增长 17.0%,2018 年增长 16.2%。

图表 1. 我们预测的基础设施固定资产投资

27.2

24.3 25.8 26.6 30.4 24.5 23.8

20.6

19.6

15.0 10.0

8.1

30.1

21.3

16.2

22.7

42.2

18.5

2.5

13.7

21.2 19.9 17.0 15.8 17.0 16.2

05

1015202530354045

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017E2018E

固定资产投资总额 基础设施固定资产投资

(同比%)

资料来源:国家统计局, 中银国际研究预测

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 15

图表 2. 我们的股票评级摘要

代码 公司 评级 2017 年预期交易市盈率

2017 年预期交易市净率

2016 年预期股息支付率

2016 年预期净资产收益率

盈利增速 (%)

(倍) (倍) (%) (%) 2015 2016E 2017E 2018E 1882 HK 海天国际 买入 15.1 1.9 33 16.0 4.5 10.2 6.5 5.0 3311 HK 中国建筑国际 买入 9.9 1.8 30 17.7 20.1 20.0 20.0 20.0 1186 HK 中国铁建 买入 9.4 1.0 16 11.5 7.8 7.0 7.5 8.0 1800 HK 中国交通建设 买入 8.1 0.8 24 11.1 13.2 7.4 7.8 7.5 3969 HK 中国通号 买入 13.9 2.0 20 14.8 22.8 18.7 15.3 15.1 1829 HK 中国机械工程 买入 10.0 1.2 35 13.2 (3.2) (5.0) 0.2 (15.2) 1766 HK 中国中车 买入 16.4 1.5 30 10.2 9.3 (7.0) 5.8 10.5 3898 HK 中车时代电气 买入 14.4 2.4 18 19.7 23.5 (2.0) 8.3 9.6 2357 HK 中航科工 买入 26.3 1.7 15 7.9 10.4 25.0 6.6 10.4 1786 HK 铁建装备 买入 9.6 0.8 18 8.0 28.6 (5.9) 8.2 9.5

资料来源:各公司数据,彭博,中银国际研究预测

2017 年,我们预计 PPP 将成为建筑公司的主要增长动力。年度铁路投资仍在8,000 亿人民币,由此看出中央政府层面的基础设施建设需求保持稳定。PPP

的目的是支持地方政府基础设施项目,在 2017-18 年仍将呈现强劲势头。PPP

项目总价值已经从 2015 年 12 月的 8 万亿人民币上升至 2016 年 12 月的 13.5 万亿人民币。据媒体广泛报道,2017 年地方政府基础设施项目总价值将高达 45

万亿人民币,相当于年度基础设施固定资产投资额的 3 倍。投资规模庞大,且以基础设施投资为重点。这些地方政府项目将在 2017 年启动,我们认为完成全部投资需要 3-5 年时间。因此,2017-20 年预期每年地方政府基础设施支出将达到 11 万亿人民币。

除了地方政府基础设施投资增长以外,到 2016 年年底,项目执行率也从 2016

年年初仅仅 29.4%的水平提升至 51.9%。我们预计 2017 年执行率还将进一步上升。

图表 3. 公私合作项目执行率提高

29%

41%

47%

52%

25%

30%

35%

40%

45%

50%

55%

03-16 04-16 05-16 06-16 07-16 08-16 09-16 10-16 11-16 12-16 资料来源:财政部政府和社会资本合作中心

注:执行率 = 执行阶段重点项目的总投资价值 / (所有重点 PPP 项目总投资价值 – 认证阶段重点项目的总投资价值)

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 16

图表 4. 2017 年地方政府基础设施支出或将达到 45 万亿人民币

13.1 15.2

45.0

0

10

20

30

40

50

2016

年基

础设

施固

定资

产投

资

2017

年预

期基

础设

施固

定资

产投

资

2017

年预

期地

方政

府基

础设

施项

目总

价值

(人民币 百万)

资料来源: 财经网, 中银国际研究预测

新订单展望

2016 年大多数建筑公司新订单强势增长:中国铁建同比增长 28.5%,中国铁建竞争对手同比增长 29.0%,中建国际增长 19.5%,中国交通建设增长 7.7%(预测)。我们预计,尽管 2016 年基数较高,但 2017 年新订单仍将保持可观的增长水平。全国铁路和高速公路拉动新订单基本面需求,而 PPP 将成为新订单的主要增长动力。预计 2016-18 年 PPP 项目新订单将录得较高的增长。除了新订单之外,我们预计继 16 年 4 季度 PPP 的执行率大幅转好之后,2017 年还将继续改善。

图表 5. 中国铁建新订单增速

681 789 853 828

949 1,219

1,402

-8.8%

15.9%

8.1%

-3.0%

14.6%

28.5%

15.0%

-15%-10%-5%0%5%10%15%20%25%30%35%

0

200

400

600

800

1,000

1,200

1,400

1,600

2011 2012 2013 2014 2015 2016 2017E

(人民币 十亿)

新订单总量(左轴) 同比 (右轴)

资料来源: 公司数据, 中银国际研究预测

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 17

图表 6. 中国交通建设新订单增速

458 515 543

608 650

700 750

801 11.2%

12.5%

5.5%

12.0%

6.9%7.7% 7.1% 6.8%

0%

2%

4%

6%

8%

10%

12%

14%

0100200300400500600700800900

2011 2012 2013 2014 2015 2016 2017E 2018E

(人民币 十亿)

新订单总量(左轴) 同比 (右轴)

资料来源: 公司数据, 中银国际研究预测

图表 7. 中国铁建竞争对手的新订单增速

571 731

930 935 957

1,235

-22.4%

28.1%

27.2%

0.5% 2.4%

29.0%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

200

400

600

800

1,000

1,200

1,400

2011 2012 2013 2014 2015 2016

(人民币 十亿)

新订单总量(左轴) 同比 (右轴)

资料来源: 公司数据, 中银国际研究预测

图表 8. 中国建筑国际新订单增长

30 37

46

60 70

84

98

21.5% 21.5%

23.7%

32.3%

16.3%

19.5%

17.0%

0%

5%

10%

15%

20%

25%

30%

35%

0

20

40

60

80

100

120

2011 2012 2013 2014 2015 2016 2017E

(港币 十亿)

新订单总量(左轴) 同比 (右轴)

资料来源: 公司数据, 中银国际研究预测

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 18

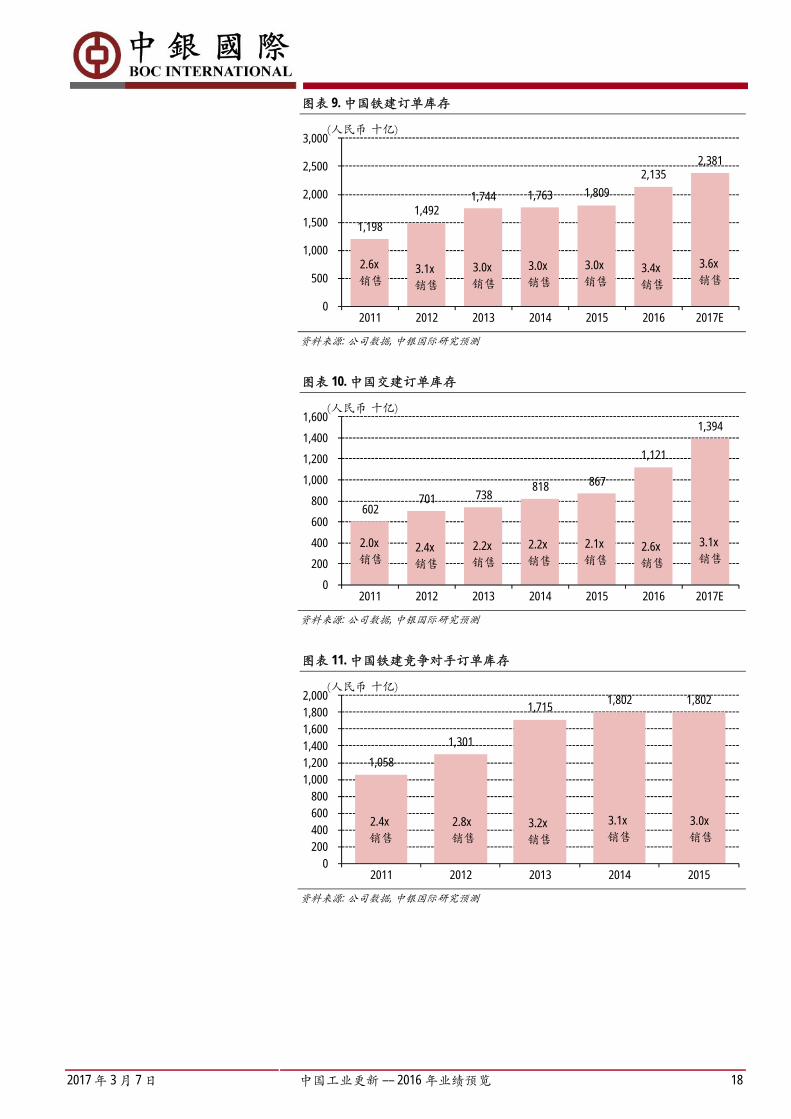

图表 9. 中国铁建订单库存

1,198 1,492

1,744 1,763 1,809

2,135 2,381

0

500

1,000

1,500

2,000

2,500

3,000

2011 2012 2013 2014 2015 2016 2017E

(人民币 十亿)

2.6x销售

3.6x销售

3.4x销售

3.0x销售

3.0x销售

3.0x销售

3.1x销售

资料来源: 公司数据, 中银国际研究预测

图表 10. 中国交建订单库存

602 701 738

818 867

1,121

1,394

0

200

400

600

800

1,000

1,200

1,400

1,600

2011 2012 2013 2014 2015 2016 2017E

(人民币 十亿)

2.0x销售

3.1x销售

2.6x销售

2.1x销售

2.2x销售

2.2x销售

2.4x销售

资料来源: 公司数据, 中银国际研究预测

图表 11. 中国铁建竞争对手订单库存

1,058

1,301

1,715 1,802 1,802

0200400600800

1,0001,2001,4001,6001,8002,000

2011 2012 2013 2014 2015

(人民币 十亿)

2.4x销售

3.0x销售

3.1x销售

3.2x销售

2.8x销售

资料来源: 公司数据, 中银国际研究预测

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 19

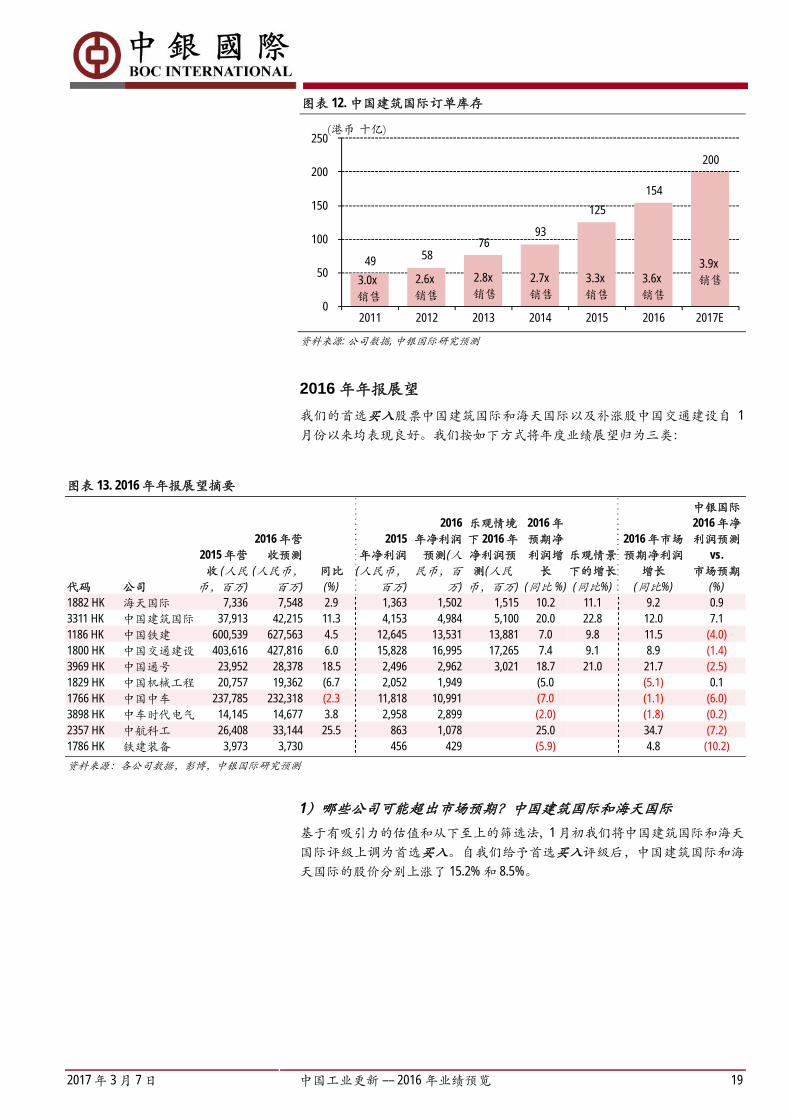

图表 12. 中国建筑国际订单库存

49 58 76

93

125

154

200

0

50

100

150

200

250

2011 2012 2013 2014 2015 2016 2017E

(港币 十亿)

3.0x销售

3.9x销售3.6x

销售3.3x销售

2.7x销售

2.8x销售

2.6x销售

资料来源: 公司数据, 中银国际研究预测

2016 年年报展望

我们的首选买入股票中国建筑国际和海天国际以及补涨股中国交通建设自 1

月份以来均表现良好。我们按如下方式将年度业绩展望归为三类:

图表 13. 2016 年年报展望摘要

代码 公司

2015 年营收 (人民

币,百万)

2016 年营收预测

(人民币,百万)

同比 (%)

2015 年净利润

(人民币,百万)

2016 年净利润

预测(人民币,百

万)

乐观情境下 2016 年净利润预测(人民

币,百万)

2016 年预期净利润增

长 (同比 %)

乐观情景下的增长 (同比%)

2016 年市场预期净利润

增长 (同比%)

中银国际2016 年净利润预测

vs. 市场预期

(%) 1882 HK 海天国际 7,336 7,548 2.9 1,363 1,502 1,515 10.2 11.1 9.2 0.9 3311 HK 中国建筑国际 37,913 42,215 11.3 4,153 4,984 5,100 20.0 22.8 12.0 7.1 1186 HK 中国铁建 600,539 627,563 4.5 12,645 13,531 13,881 7.0 9.8 11.5 (4.0) 1800 HK 中国交通建设 403,616 427,816 6.0 15,828 16,995 17,265 7.4 9.1 8.9 (1.4) 3969 HK 中国通号 23,952 28,378 18.5 2,496 2,962 3,021 18.7 21.0 21.7 (2.5) 1829 HK 中国机械工程 20,757 19,362 (6.7 2,052 1,949 (5.0 (5.1) 0.1 1766 HK 中国中车 237,785 232,318 (2.3 11,818 10,991 (7.0 (1.1) (6.0) 3898 HK 中车时代电气 14,145 14,677 3.8 2,958 2,899 (2.0) (1.8) (0.2) 2357 HK 中航科工 26,408 33,144 25.5 863 1,078 25.0 34.7 (7.2) 1786 HK 铁建装备 3,973 3,730 456 429 (5.9) 4.8 (10.2)

资料来源:各公司数据,彭博,中银国际研究预测

1)哪些公司可能超出市场预期?中国建筑国际和海天国际

基于有吸引力的估值和从下至上的筛选法,1 月初我们将中国建筑国际和海天国际评级上调为首选买入。自我们给予首选买入评级后,中国建筑国际和海天国际的股价分别上涨了 15.2% 和 8.5%。

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 20

对于中国建筑国际,我们预测 2016 年和 16 年下半年净利润同比分别增长 7.1%

和 19.7%。由于积压订单执行良好,盈利可能高于我们的预测。中国建筑国际是有强烈意愿来管理股价和估值的两家公司之一。作为中国建筑(601668 CH/

人民币 9.05, 未有评级)的子公司,中国建筑国际意图从母公司寻求更多帮助和支持来推动自身增长。因此,合理的估值是获得支持的先决条件。我们认为中国建筑国际有强劲动力来加快国内基建项目的执行,主要体现在新订单流入和建设进展上。该公司是主要的 PPP 运营商之一,我们预测 2017 年新 PPP

订单和执行率都将有所改善。2016 年公司新订单同比增长 19.5%,2017 年同比增速预计达到 17.0%。2016 年积压订单为 1,539 亿港币,对应 3.6 倍的积压订单/销售比。

2016 年海天国际盈利惊喜可能源自强劲的销售,主要是受汽车、家电和物流业务销售良好的驱动。公司是唯一一家受益于国内消费上升的机械制造商。假如中国经济最终转型为消费驱动型,那么海天国际将成为长期获胜者。展望未来,尽管钢铁价格上涨,但 2017 年利润率压力对公司而言不是什么大问题。公司不直接使用钢材,钢板最多占到成本的 15% 。实际上,海天国际使用的是钢铁零部件,这类零部件的供应商自身可以吸收成本压力。因此,海天国际毛利率所受的影响在 1%以内。此外,公司产品组合可帮助抵消部分利润率压力。

2)哪些公司可能符合市场预期?中国铁建、中国交通建设、中国通号和中国机械工程

我们认为中国铁建和中国交通建设盈利符合市场预期。目前,我们对中国交通建设的预测与市场预期一致,对中国铁建的预测比市场预期低 4%。中国铁建的盈利可能略高于我们的预测。2016 年该公司新订单同比增长 28.5%,在建筑同业中是最高的之一;2016 年积压订单为 2.3812 万亿人民币,对应 3.4 倍的积压库存/销售比。对于中国交通建设,我们预测 2016 年新订单同比增长 7.7%,积压订单为 1.1205 万亿人民币,对应 2.6 倍的积压订单/销售比。在等待补涨的建筑运营商中,中国交通建设是一个不错的选择,2017 年投资主题有所改善。我们预测 17 年上半年新建筑订单增长将维持在两位数,对股价形成良好的驱动。

中国通号盈利可能符合市场预期和公司指引,同比增长达到 20%以上。但是,股价所受的影响可能好坏不一。根据市场一致预期,16 年上半年净利润同比41.0%的增长说明 16 年下半年盈利同比仅增长 5.6%。盈利单位数的增长可能对公司股价造成一定的负面影响。公司维持 2017 年盈利增长 20%的预测,增速高于同业。

至于中国机械工程,我们的盈利预测符合市场预期。我们预测 2016 年业绩符合预期,但 16 年下半年同比趋势改善将为股价带来一定支撑。

3)哪些公司可能低于市场预期?中国中车、中车时代电气、中航科工和铁建装备

我们对中国中车的盈利预测比市场预期低 6%,因为市场未能及时下调预测。中国中车的业绩可能符合我们的预测,但不及市场预期。根据我们的全年预测推算,公司 2016 年和 16 年 4 季度净利润同比分别下降 7%和 10%,而市场一致预期是 2016 年净利润持平,16 年 4 季度下滑 1.1%。为达到市场预期,16 年4 季度公司净利润同比增长需达到 8.1%,但考虑到火车机车、货车和乘用车交付量大幅收缩,我们认为这一增幅很难达到。因此,我们认为中国中车盈利至少比市场预期低 6%,主要是因为市场未能及时下调预测。

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 21

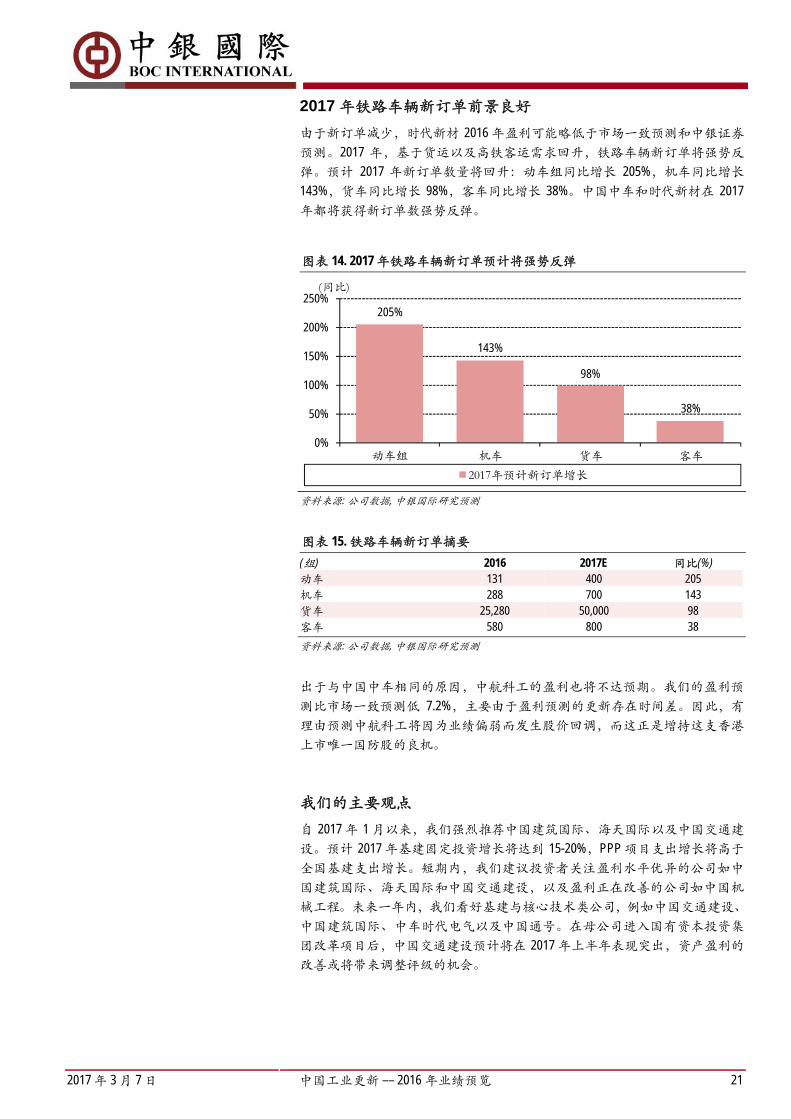

2017 年铁路车辆新订单前景良好

由于新订单减少,时代新材 2016 年盈利可能略低于市场一致预测和中银证券预测。2017 年,基于货运以及高铁客运需求回升,铁路车辆新订单将强势反弹。预计 2017 年新订单数量将回升:动车组同比增长 205%,机车同比增长143%,货车同比增长 98%,客车同比增长 38%。中国中车和时代新材在 2017

年都将获得新订单数强势反弹。

图表 14. 2017 年铁路车辆新订单预计将强势反弹

205%

143%

98%

38%

0%

50%

100%

150%

200%

250%

动车组 机车 货车 客车

(同比)

2017年预计新订单增长

资料来源: 公司数据, 中银国际研究预测

图表 15. 铁路车辆新订单摘要

(组) 2016 2017E 同比(%) 动车 131 400 205 机车 288 700 143 货车 25,280 50,000 98 客车 580 800 38

资料来源: 公司数据, 中银国际研究预测

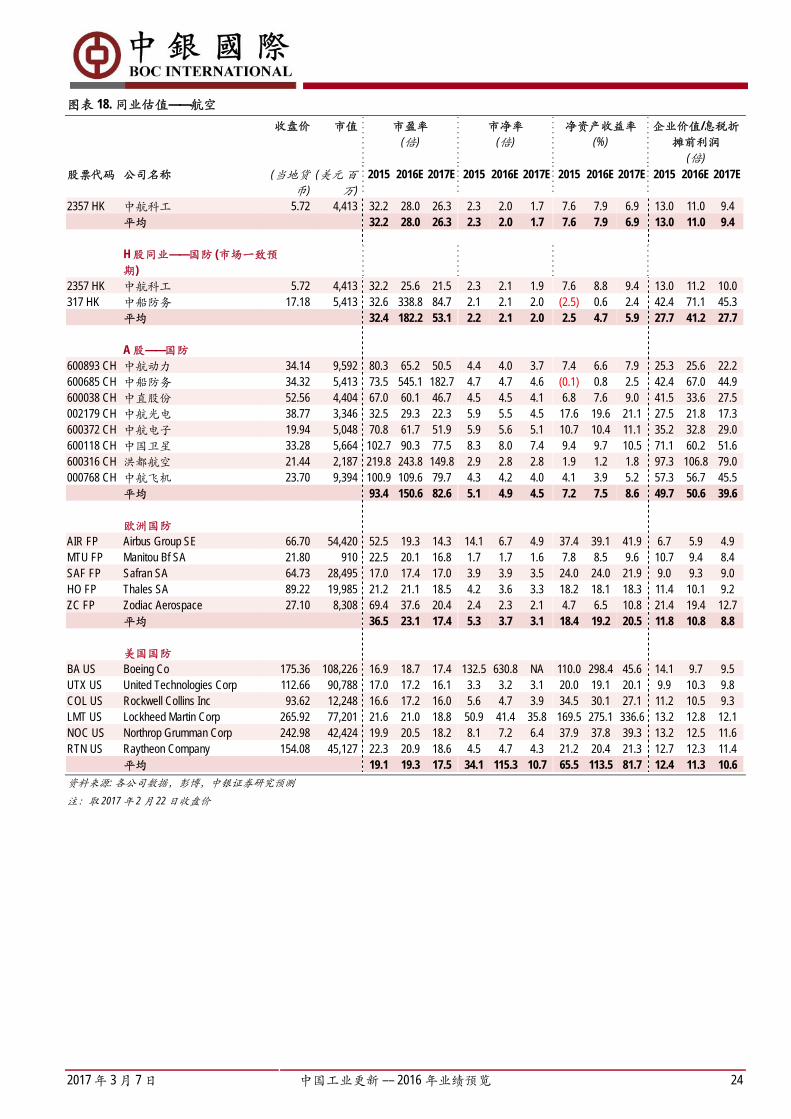

出于与中国中车相同的原因,中航科工的盈利也将不达预期。我们的盈利预测比市场一致预测低 7.2%,主要由于盈利预测的更新存在时间差。因此,有理由预测中航科工将因为业绩偏弱而发生股价回调,而这正是增持这支香港上市唯一国防股的良机。

我们的主要观点

自 2017 年 1 月以来,我们强烈推荐中国建筑国际、海天国际以及中国交通建设。预计 2017 年基建固定投资增长将达到 15-20%,PPP 项目支出增长将高于全国基建支出增长。短期内,我们建议投资者关注盈利水平优异的公司如中国建筑国际、海天国际和中国交通建设,以及盈利正在改善的公司如中国机械工程。未来一年内,我们看好基建与核心技术类公司,例如中国交通建设、中国建筑国际、中车时代电气以及中国通号。在母公司进入国有资本投资集团改革项目后,中国交通建设预计将在 2017 年上半年表现突出,资产盈利的改善或将带来调整评级的机会。

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 22

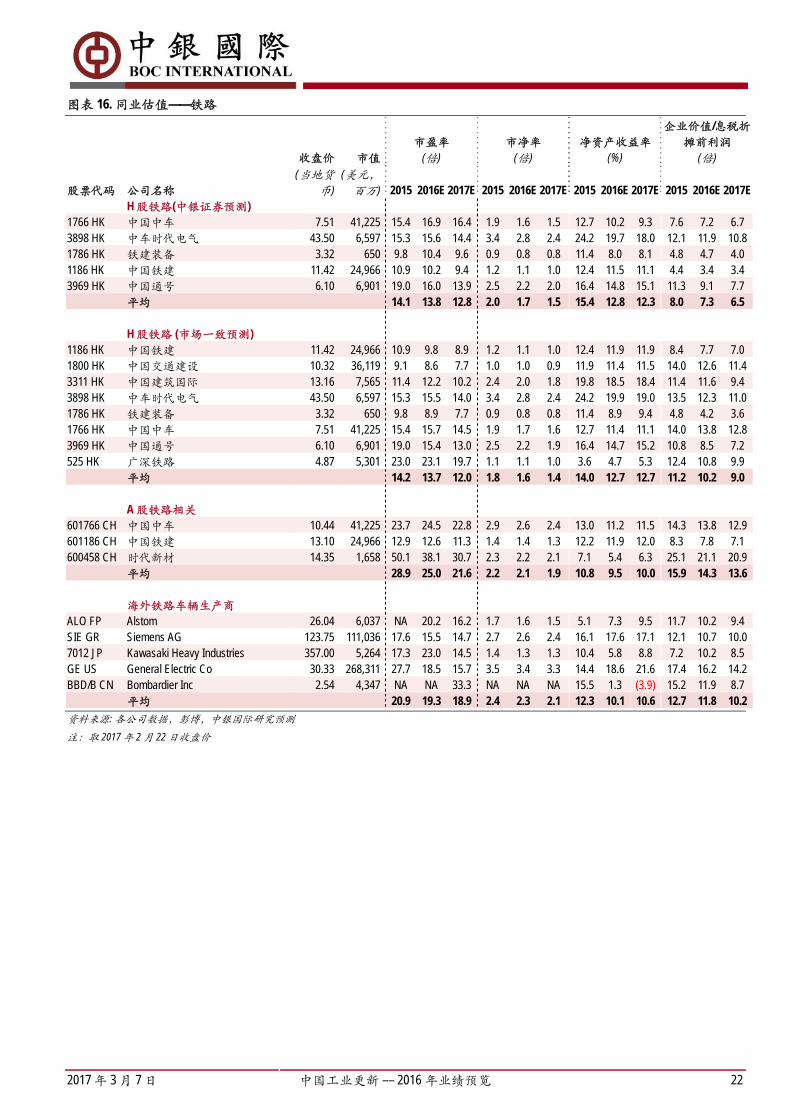

图表 16. 同业估值——铁路

收盘价 市值 市盈率

(倍) 市净率

(倍) 净资产收益率

(%)

企业价值/息税折摊前利润

(倍)

股票代码 公司名称 (当地货

币) (美元,

百万) 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E H 股铁路(中银证券预测) 1766 HK 中国中车 7.51 41,225 15.4 16.9 16.4 1.9 1.6 1.5 12.7 10.2 9.3 7.6 7.2 6.7 3898 HK 中车时代电气 43.50 6,597 15.3 15.6 14.4 3.4 2.8 2.4 24.2 19.7 18.0 12.1 11.9 10.8 1786 HK 铁建装备 3.32 650 9.8 10.4 9.6 0.9 0.8 0.8 11.4 8.0 8.1 4.8 4.7 4.0 1186 HK 中国铁建 11.42 24,966 10.9 10.2 9.4 1.2 1.1 1.0 12.4 11.5 11.1 4.4 3.4 3.4 3969 HK 中国通号 6.10 6,901 19.0 16.0 13.9 2.5 2.2 2.0 16.4 14.8 15.1 11.3 9.1 7.7 平均 14.1 13.8 12.8 2.0 1.7 1.5 15.4 12.8 12.3 8.0 7.3 6.5 H 股铁路 (市场一致预测) 1186 HK 中国铁建 11.42 24,966 10.9 9.8 8.9 1.2 1.1 1.0 12.4 11.9 11.9 8.4 7.7 7.0 1800 HK 中国交通建设 10.32 36,119 9.1 8.6 7.7 1.0 1.0 0.9 11.9 11.4 11.5 14.0 12.6 11.4 3311 HK 中国建筑国际 13.16 7,565 11.4 12.2 10.2 2.4 2.0 1.8 19.8 18.5 18.4 11.4 11.6 9.4 3898 HK 中车时代电气 43.50 6,597 15.3 15.5 14.0 3.4 2.8 2.4 24.2 19.9 19.0 13.5 12.3 11.0 1786 HK 铁建装备 3.32 650 9.8 8.9 7.7 0.9 0.8 0.8 11.4 8.9 9.4 4.8 4.2 3.6 1766 HK 中国中车 7.51 41,225 15.4 15.7 14.5 1.9 1.7 1.6 12.7 11.4 11.1 14.0 13.8 12.8 3969 HK 中国通号 6.10 6,901 19.0 15.4 13.0 2.5 2.2 1.9 16.4 14.7 15.2 10.8 8.5 7.2 525 HK 广深铁路 4.87 5,301 23.0 23.1 19.7 1.1 1.1 1.0 3.6 4.7 5.3 12.4 10.8 9.9 平均 14.2 13.7 12.0 1.8 1.6 1.4 14.0 12.7 12.7 11.2 10.2 9.0 A 股铁路相关 601766 CH 中国中车 10.44 41,225 23.7 24.5 22.8 2.9 2.6 2.4 13.0 11.2 11.5 14.3 13.8 12.9 601186 CH 中国铁建 13.10 24,966 12.9 12.6 11.3 1.4 1.4 1.3 12.2 11.9 12.0 8.3 7.8 7.1 600458 CH 时代新材 14.35 1,658 50.1 38.1 30.7 2.3 2.2 2.1 7.1 5.4 6.3 25.1 21.1 20.9 平均 28.9 25.0 21.6 2.2 2.1 1.9 10.8 9.5 10.0 15.9 14.3 13.6 海外铁路车辆生产商 ALO FP Alstom 26.04 6,037 NA 20.2 16.2 1.7 1.6 1.5 5.1 7.3 9.5 11.7 10.2 9.4 SIE GR Siemens AG 123.75 111,036 17.6 15.5 14.7 2.7 2.6 2.4 16.1 17.6 17.1 12.1 10.7 10.0 7012 JP Kawasaki Heavy Industries 357.00 5,264 17.3 23.0 14.5 1.4 1.3 1.3 10.4 5.8 8.8 7.2 10.2 8.5 GE US General Electric Co 30.33 268,311 27.7 18.5 15.7 3.5 3.4 3.3 14.4 18.6 21.6 17.4 16.2 14.2 BBD/B CN Bombardier Inc 2.54 4,347 NA NA 33.3 NA NA NA 15.5 1.3 (3.9) 15.2 11.9 8.7 平均 20.9 19.3 18.9 2.4 2.3 2.1 12.3 10.1 10.6 12.7 11.8 10.2

资料来源: 各公司数据,彭博,中银国际研究预测

注:取 2017 年 2 月 22 日收盘价

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 23

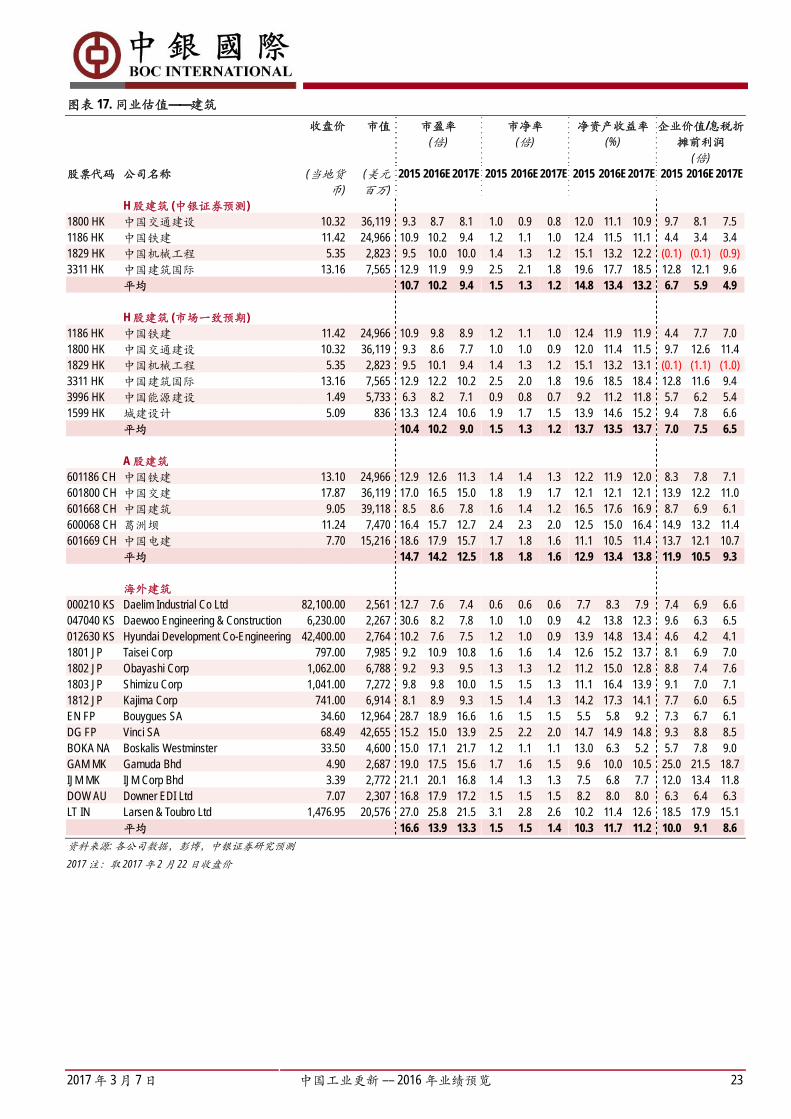

图表 17. 同业估值——建筑

收盘价 市值 市盈率 (倍)

市净率 (倍)

净资产收益率 (%)

企业价值/息税折摊前利润

(倍) 股票代码 公司名称 (当地货

币) (美元 百万)

2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E

H 股建筑 (中银证券预测) 1800 HK 中国交通建设 10.32 36,119 9.3 8.7 8.1 1.0 0.9 0.8 12.0 11.1 10.9 9.7 8.1 7.5 1186 HK 中国铁建 11.42 24,966 10.9 10.2 9.4 1.2 1.1 1.0 12.4 11.5 11.1 4.4 3.4 3.4 1829 HK 中国机械工程 5.35 2,823 9.5 10.0 10.0 1.4 1.3 1.2 15.1 13.2 12.2 (0.1) (0.1) (0.9) 3311 HK 中国建筑国际 13.16 7,565 12.9 11.9 9.9 2.5 2.1 1.8 19.6 17.7 18.5 12.8 12.1 9.6 平均 10.7 10.2 9.4 1.5 1.3 1.2 14.8 13.4 13.2 6.7 5.9 4.9 H 股建筑 (市场一致预期) 1186 HK 中国铁建 11.42 24,966 10.9 9.8 8.9 1.2 1.1 1.0 12.4 11.9 11.9 4.4 7.7 7.0 1800 HK 中国交通建设 10.32 36,119 9.3 8.6 7.7 1.0 1.0 0.9 12.0 11.4 11.5 9.7 12.6 11.4 1829 HK 中国机械工程 5.35 2,823 9.5 10.1 9.4 1.4 1.3 1.2 15.1 13.2 13.1 (0.1) (1.1) (1.0) 3311 HK 中国建筑国际 13.16 7,565 12.9 12.2 10.2 2.5 2.0 1.8 19.6 18.5 18.4 12.8 11.6 9.4 3996 HK 中国能源建设 1.49 5,733 6.3 8.2 7.1 0.9 0.8 0.7 9.2 11.2 11.8 5.7 6.2 5.4 1599 HK 城建设计 5.09 836 13.3 12.4 10.6 1.9 1.7 1.5 13.9 14.6 15.2 9.4 7.8 6.6 平均 10.4 10.2 9.0 1.5 1.3 1.2 13.7 13.5 13.7 7.0 7.5 6.5 A 股建筑 601186 CH 中国铁建 13.10 24,966 12.9 12.6 11.3 1.4 1.4 1.3 12.2 11.9 12.0 8.3 7.8 7.1 601800 CH 中国交建 17.87 36,119 17.0 16.5 15.0 1.8 1.9 1.7 12.1 12.1 12.1 13.9 12.2 11.0 601668 CH 中国建筑 9.05 39,118 8.5 8.6 7.8 1.6 1.4 1.2 16.5 17.6 16.9 8.7 6.9 6.1 600068 CH 葛洲坝 11.24 7,470 16.4 15.7 12.7 2.4 2.3 2.0 12.5 15.0 16.4 14.9 13.2 11.4 601669 CH 中国电建 7.70 15,216 18.6 17.9 15.7 1.7 1.8 1.6 11.1 10.5 11.4 13.7 12.1 10.7 平均 14.7 14.2 12.5 1.8 1.8 1.6 12.9 13.4 13.8 11.9 10.5 9.3 海外建筑 000210 KS Daelim Industrial Co Ltd 82,100.00 2,561 12.7 7.6 7.4 0.6 0.6 0.6 7.7 8.3 7.9 7.4 6.9 6.6 047040 KS Daewoo Engineering & Construction 6,230.00 2,267 30.6 8.2 7.8 1.0 1.0 0.9 4.2 13.8 12.3 9.6 6.3 6.5 012630 KS Hyundai Development Co-Engineering 42,400.00 2,764 10.2 7.6 7.5 1.2 1.0 0.9 13.9 14.8 13.4 4.6 4.2 4.1 1801 JP Taisei Corp 797.00 7,985 9.2 10.9 10.8 1.6 1.6 1.4 12.6 15.2 13.7 8.1 6.9 7.0 1802 JP Obayashi Corp 1,062.00 6,788 9.2 9.3 9.5 1.3 1.3 1.2 11.2 15.0 12.8 8.8 7.4 7.6 1803 JP Shimizu Corp 1,041.00 7,272 9.8 9.8 10.0 1.5 1.5 1.3 11.1 16.4 13.9 9.1 7.0 7.1 1812 JP Kajima Corp 741.00 6,914 8.1 8.9 9.3 1.5 1.4 1.3 14.2 17.3 14.1 7.7 6.0 6.5 EN FP Bouygues SA 34.60 12,964 28.7 18.9 16.6 1.6 1.5 1.5 5.5 5.8 9.2 7.3 6.7 6.1 DG FP Vinci SA 68.49 42,655 15.2 15.0 13.9 2.5 2.2 2.0 14.7 14.9 14.8 9.3 8.8 8.5 BOKA NA Boskalis Westminster 33.50 4,600 15.0 17.1 21.7 1.2 1.1 1.1 13.0 6.3 5.2 5.7 7.8 9.0 GAM MK Gamuda Bhd 4.90 2,687 19.0 17.5 15.6 1.7 1.6 1.5 9.6 10.0 10.5 25.0 21.5 18.7 IJM MK IJM Corp Bhd 3.39 2,772 21.1 20.1 16.8 1.4 1.3 1.3 7.5 6.8 7.7 12.0 13.4 11.8 DOW AU Downer EDI Ltd 7.07 2,307 16.8 17.9 17.2 1.5 1.5 1.5 8.2 8.0 8.0 6.3 6.4 6.3 LT IN Larsen & Toubro Ltd 1,476.95 20,576 27.0 25.8 21.5 3.1 2.8 2.6 10.2 11.4 12.6 18.5 17.9 15.1 平均 16.6 13.9 13.3 1.5 1.5 1.4 10.3 11.7 11.2 10.0 9.1 8.6

资料来源: 各公司数据,彭博,中银证券研究预测

2017 注:取 2017 年 2 月 22 日收盘价

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 24

图表 18. 同业估值——航空

收盘价 市值 市盈率 (倍)

市净率 (倍)

净资产收益率 (%)

企业价值/息税折摊前利润

(倍) 股票代码 公司名称 (当地货

币) (美元 百

万) 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E

2357 HK 中航科工 5.72 4,413 32.2 28.0 26.3 2.3 2.0 1.7 7.6 7.9 6.9 13.0 11.0 9.4 平均 32.2 28.0 26.3 2.3 2.0 1.7 7.6 7.9 6.9 13.0 11.0 9.4 H 股同业——国防 (市场一致预

期)

2357 HK 中航科工 5.72 4,413 32.2 25.6 21.5 2.3 2.1 1.9 7.6 8.8 9.4 13.0 11.2 10.0 317 HK 中船防务 17.18 5,413 32.6 338.8 84.7 2.1 2.1 2.0 (2.5) 0.6 2.4 42.4 71.1 45.3 平均 32.4 182.2 53.1 2.2 2.1 2.0 2.5 4.7 5.9 27.7 41.2 27.7 A 股——国防 600893 CH 中航动力 34.14 9,592 80.3 65.2 50.5 4.4 4.0 3.7 7.4 6.6 7.9 25.3 25.6 22.2 600685 CH 中船防务 34.32 5,413 73.5 545.1 182.7 4.7 4.7 4.6 (0.1) 0.8 2.5 42.4 67.0 44.9 600038 CH 中直股份 52.56 4,404 67.0 60.1 46.7 4.5 4.5 4.1 6.8 7.6 9.0 41.5 33.6 27.5 002179 CH 中航光电 38.77 3,346 32.5 29.3 22.3 5.9 5.5 4.5 17.6 19.6 21.1 27.5 21.8 17.3 600372 CH 中航电子 19.94 5,048 70.8 61.7 51.9 5.9 5.6 5.1 10.7 10.4 11.1 35.2 32.8 29.0 600118 CH 中国卫星 33.28 5,664 102.7 90.3 77.5 8.3 8.0 7.4 9.4 9.7 10.5 71.1 60.2 51.6 600316 CH 洪都航空 21.44 2,187 219.8 243.8 149.8 2.9 2.8 2.8 1.9 1.2 1.8 97.3 106.8 79.0 000768 CH 中航飞机 23.70 9,394 100.9 109.6 79.7 4.3 4.2 4.0 4.1 3.9 5.2 57.3 56.7 45.5 平均 93.4 150.6 82.6 5.1 4.9 4.5 7.2 7.5 8.6 49.7 50.6 39.6 欧洲国防 AIR FP Airbus Group SE 66.70 54,420 52.5 19.3 14.3 14.1 6.7 4.9 37.4 39.1 41.9 6.7 5.9 4.9 MTU FP Manitou Bf SA 21.80 910 22.5 20.1 16.8 1.7 1.7 1.6 7.8 8.5 9.6 10.7 9.4 8.4 SAF FP Safran SA 64.73 28,495 17.0 17.4 17.0 3.9 3.9 3.5 24.0 24.0 21.9 9.0 9.3 9.0 HO FP Thales SA 89.22 19,985 21.2 21.1 18.5 4.2 3.6 3.3 18.2 18.1 18.3 11.4 10.1 9.2 ZC FP Zodiac Aerospace 27.10 8,308 69.4 37.6 20.4 2.4 2.3 2.1 4.7 6.5 10.8 21.4 19.4 12.7 平均 36.5 23.1 17.4 5.3 3.7 3.1 18.4 19.2 20.5 11.8 10.8 8.8 美国国防 BA US Boeing Co 175.36 108,226 16.9 18.7 17.4 132.5 630.8 NA 110.0 298.4 45.6 14.1 9.7 9.5 UTX US United Technologies Corp 112.66 90,788 17.0 17.2 16.1 3.3 3.2 3.1 20.0 19.1 20.1 9.9 10.3 9.8 COL US Rockwell Collins Inc 93.62 12,248 16.6 17.2 16.0 5.6 4.7 3.9 34.5 30.1 27.1 11.2 10.5 9.3 LMT US Lockheed Martin Corp 265.92 77,201 21.6 21.0 18.8 50.9 41.4 35.8 169.5 275.1 336.6 13.2 12.8 12.1 NOC US Northrop Grumman Corp 242.98 42,424 19.9 20.5 18.2 8.1 7.2 6.4 37.9 37.8 39.3 13.2 12.5 11.6 RTN US Raytheon Company 154.08 45,127 22.3 20.9 18.6 4.5 4.7 4.3 21.2 20.4 21.3 12.7 12.3 11.4 平均 19.1 19.3 17.5 34.1 115.3 10.7 65.5 113.5 81.7 12.4 11.3 10.6

资料来源: 各公司数据,彭博,中银证券研究预测

注:取 2017 年 2 月 22 日收盘价

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 25

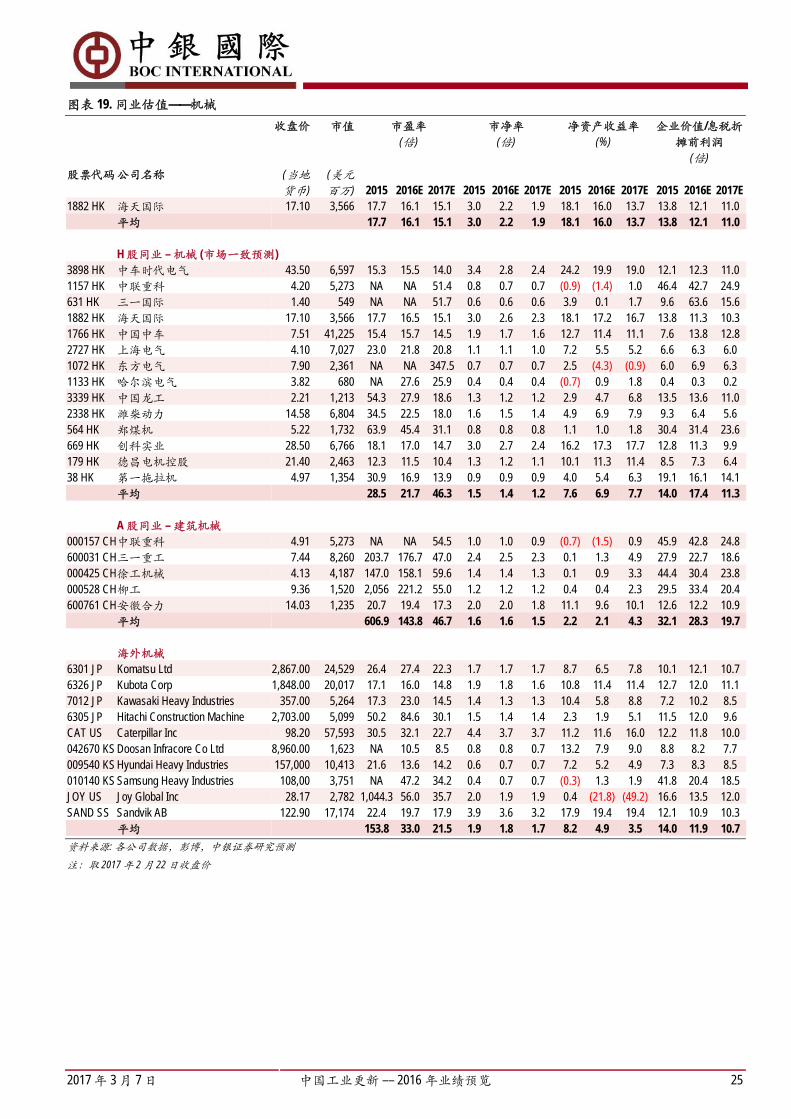

图表 19. 同业估值——机械

收盘价 市值 市盈率 (倍)

市净率 (倍)

净资产收益率 (%)

企业价值/息税折摊前利润

(倍) 股票代码 公司名称 (当地

货币) (美元 百万) 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E 2015 2016E 2017E

1882 HK 海天国际 17.10 3,566 17.7 16.1 15.1 3.0 2.2 1.9 18.1 16.0 13.7 13.8 12.1 11.0 平均 17.7 16.1 15.1 3.0 2.2 1.9 18.1 16.0 13.7 13.8 12.1 11.0 H 股同业 – 机械 (市场一致预测) 3898 HK 中车时代电气 43.50 6,597 15.3 15.5 14.0 3.4 2.8 2.4 24.2 19.9 19.0 12.1 12.3 11.0 1157 HK 中联重科 4.20 5,273 NA NA 51.4 0.8 0.7 0.7 (0.9) (1.4) 1.0 46.4 42.7 24.9 631 HK 三一国际 1.40 549 NA NA 51.7 0.6 0.6 0.6 3.9 0.1 1.7 9.6 63.6 15.6 1882 HK 海天国际 17.10 3,566 17.7 16.5 15.1 3.0 2.6 2.3 18.1 17.2 16.7 13.8 11.3 10.3 1766 HK 中国中车 7.51 41,225 15.4 15.7 14.5 1.9 1.7 1.6 12.7 11.4 11.1 7.6 13.8 12.8 2727 HK 上海电气 4.10 7,027 23.0 21.8 20.8 1.1 1.1 1.0 7.2 5.5 5.2 6.6 6.3 6.0 1072 HK 东方电气 7.90 2,361 NA NA 347.5 0.7 0.7 0.7 2.5 (4.3) (0.9) 6.0 6.9 6.3 1133 HK 哈尔滨电气 3.82 680 NA 27.6 25.9 0.4 0.4 0.4 (0.7) 0.9 1.8 0.4 0.3 0.2 3339 HK 中国龙工 2.21 1,213 54.3 27.9 18.6 1.3 1.2 1.2 2.9 4.7 6.8 13.5 13.6 11.0 2338 HK 潍柴动力 14.58 6,804 34.5 22.5 18.0 1.6 1.5 1.4 4.9 6.9 7.9 9.3 6.4 5.6 564 HK 郑煤机 5.22 1,732 63.9 45.4 31.1 0.8 0.8 0.8 1.1 1.0 1.8 30.4 31.4 23.6 669 HK 创科实业 28.50 6,766 18.1 17.0 14.7 3.0 2.7 2.4 16.2 17.3 17.7 12.8 11.3 9.9 179 HK 德昌电机控股 21.40 2,463 12.3 11.5 10.4 1.3 1.2 1.1 10.1 11.3 11.4 8.5 7.3 6.4 38 HK 第一拖拉机 4.97 1,354 30.9 16.9 13.9 0.9 0.9 0.9 4.0 5.4 6.3 19.1 16.1 14.1 平均 28.5 21.7 46.3 1.5 1.4 1.2 7.6 6.9 7.7 14.0 17.4 11.3 A 股同业 – 建筑机械 000157 CH 中联重科 4.91 5,273 NA NA 54.5 1.0 1.0 0.9 (0.7) (1.5) 0.9 45.9 42.8 24.8 600031 CH 三一重工 7.44 8,260 203.7 176.7 47.0 2.4 2.5 2.3 0.1 1.3 4.9 27.9 22.7 18.6 000425 CH 徐工机械 4.13 4,187 147.0 158.1 59.6 1.4 1.4 1.3 0.1 0.9 3.3 44.4 30.4 23.8 000528 CH 柳工 9.36 1,520 2,056 221.2 55.0 1.2 1.2 1.2 0.4 0.4 2.3 29.5 33.4 20.4 600761 CH 安徽合力 14.03 1,235 20.7 19.4 17.3 2.0 2.0 1.8 11.1 9.6 10.1 12.6 12.2 10.9 平均 606.9 143.8 46.7 1.6 1.6 1.5 2.2 2.1 4.3 32.1 28.3 19.7 海外机械 6301 JP Komatsu Ltd 2,867.00 24,529 26.4 27.4 22.3 1.7 1.7 1.7 8.7 6.5 7.8 10.1 12.1 10.7 6326 JP Kubota Corp 1,848.00 20,017 17.1 16.0 14.8 1.9 1.8 1.6 10.8 11.4 11.4 12.7 12.0 11.1 7012 JP Kawasaki Heavy Industries 357.00 5,264 17.3 23.0 14.5 1.4 1.3 1.3 10.4 5.8 8.8 7.2 10.2 8.5 6305 JP Hitachi Construction Machine 2,703.00 5,099 50.2 84.6 30.1 1.5 1.4 1.4 2.3 1.9 5.1 11.5 12.0 9.6 CAT US Caterpillar Inc 98.20 57,593 30.5 32.1 22.7 4.4 3.7 3.7 11.2 11.6 16.0 12.2 11.8 10.0 042670 KS Doosan Infracore Co Ltd 8,960.00 1,623 NA 10.5 8.5 0.8 0.8 0.7 13.2 7.9 9.0 8.8 8.2 7.7 009540 KS Hyundai Heavy Industries 157,000 10,413 21.6 13.6 14.2 0.6 0.7 0.7 7.2 5.2 4.9 7.3 8.3 8.5 010140 KS Samsung Heavy Industries 108,00 3,751 NA 47.2 34.2 0.4 0.7 0.7 (0.3) 1.3 1.9 41.8 20.4 18.5 JOY US Joy Global Inc 28.17 2,782 1,044.3 56.0 35.7 2.0 1.9 1.9 0.4 (21.8) (49.2) 16.6 13.5 12.0 SAND SS Sandvik AB 122.90 17,174 22.4 19.7 17.9 3.9 3.6 3.2 17.9 19.4 19.4 12.1 10.9 10.3 平均 153.8 33.0 21.5 1.9 1.8 1.7 8.2 4.9 3.5 14.0 11.9 10.7

资料来源: 各公司数据,彭博,中银证券研究预测

注:取 2017 年 2 月 22 日收盘价

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 26

图表 20. 海天国际市盈率和市净率变化区间

市盈率 市净率

0

5

10

15

20

25

02-0

906

-09

10-0

902

-10

06-1

010

-10

02-1

106

-11

10-1

102

-12

06-1

210

-12

02-1

306

-13

10-1

302

-14

06-1

410

-14

02-1

506

-15

10-1

502

-16

06-1

610

-16

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

02-0

906

-09

10-0

902

-10

06-1

010

-10

02-1

106

-11

10-1

102

-12

06-1

210

-12

02-1

306

-13

10-1

302

-14

06-1

410

-14

02-1

506

-15

10-1

502

-16

06-1

610

-16

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

图表 21. 中国 建筑国际市盈率和市净率变化区间

市盈率 市净率

02468

101214161820

02-0

906

-09

10-0

902

-10

06-1

010

-10

02-1

106

-11

10-1

102

-12

06-1

210

-12

02-1

306

-13

10-1

302

-14

06-1

410

-14

02-1

506

-15

10-1

502

-16

06-1

610

-16

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

02-0

906

-09

10-0

902

-10

06-1

010

-10

02-1

106

-11

10-1

102

-12

06-1

210

-12

02-1

306

-13

10-1

302

-14

06-1

410

-14

02-1

506

-15

10-1

502

-16

06-1

610

-16

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

图表 22. 中国铁建市盈率和市净率变化区间

市盈率 市净率

0

5

10

15

20

25

02-1

006

-10

10-1

002

-11

06-1

110

-11

02-1

206

-12

10-1

202

-13

06-1

310

-13

02-1

406

-14

10-1

402

-15

06-1

510

-15

02-1

606

-16

10-1

602

-17

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

02-1

006

-10

10-1

002

-11

06-1

110

-11

02-1

206

-12

10-1

202

-13

06-1

310

-13

02-1

406

-14

10-1

402

-15

06-1

510

-15

02-1

606

-16

10-1

6

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 27

图表 23. 中国交通建设市盈率和市净率变化区间

市盈率 市净率

2

4

6

8

10

12

14

16

18

02-0

906

-09

10-0

902

-10

06-1

010

-10

02-1

106

-11

10-1

102

-12

06-1

210

-12

02-1

306

-13

10-1

302

-14

06-1

410

-14

02-1

506

-15

10-1

502

-16

06-1

610

-16

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

02-0

906

-09

10-0

902

-10

06-1

010

-10

02-1

106

-11

10-1

102

-12

06-1

210

-12

02-1

306

-13

10-1

302

-14

06-1

410

-14

02-1

506

-15

10-1

502

-16

06-1

610

-16

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

图表 24. 中国通号市盈率和市净率变化区间

市盈率 市净率

6

8

10

12

14

16

18

08-1

5

09-1

5

10-1

5

11-1

5

12-1

5

01-1

6

02-1

6

03-1

6

04-1

6

05-1

6

06-1

6

07-1

6

08-1

6

09-1

6

10-1

6

11-1

6

12-1

6

01-1

7

02-1

7

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

08-1

5

09-1

5

10-1

5

11-1

5

12-1

5

01-1

6

02-1

603

-16

04-1

6

05-1

6

06-1

6

07-1

6

08-1

6

09-1

6

10-1

6

11-1

6

12-1

6

01-1

7

02-1

7

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

图表 25. 中国机械工程市盈率和市净率变化区间

市盈率 市净率

4

6

8

10

12

14

16

18

20

12-1

2

04-1

3

08-1

3

12-1

3

04-1

4

08-1

4

12-1

4

04-1

5

08-1

5

12-1

5

04-1

6

08-1

6

12-1

6

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.5

1.0

1.5

2.0

2.5

3.0

12-1

2

04-1

3

08-1

3

12-1

3

04-1

4

08-1

4

12-1

4

04-1

5

08-1

5

12-1

5

04-1

6

08-1

6

12-1

6

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 28

图表 26. 中国中车市盈率和市净率变化区间

市盈率 市净率

5

10

15

20

25

30

35

40

08-0

812

-08

04-0

908

-09

12-0

904

-10

08-1

012

-10

04-1

108

-11

12-1

104

-12

08-1

212

-12

04-1

308

-13

12-1

304

-14

08-1

412

-14

04-1

508

-15

12-1

504

-16

08-1

612

-16

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.51.01.52.02.53.03.54.04.55.0

02-1

006

-10

10-1

002

-11

06-1

110

-11

02-1

206

-12

10-1

202

-13

06-1

310

-13

02-1

406

-14

10-1

402

-15

06-1

510

-15

02-1

606

-16

10-1

602

-17

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

图表 27. 中车时代电气市盈率和市净率变化区间

市盈率 市净率

5

10

15

20

25

30

02-0

806

-08

10-0

802

-09

06-0

910

-09

02-1

006

-10

10-1

002

-11

06-1

110

-11

02-1

206

-12

10-1

202

-13

06-1

310

-13

02-1

406

-14

10-1

402

-15

06-1

510

-15

02-1

606

-16

10-1

602

-17

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.51.01.52.02.53.03.54.04.55.05.56.0

02-0

706

-07

10-0

702

-08

06-0

810

-08

02-0

906

-09

10-0

902

-10

06-1

010

-10

02-1

106

-11

10-1

102

-12

06-1

210

-12

02-1

306

-13

10-1

302

-14

06-1

410

-14

02-1

506

-15

10-1

502

-16

06-1

610

-16

02-1

7

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

图表 28. 中航科工市盈率和市净率变化区间

市盈率 市净率

10152025303540455055

02-1

006

-10

10-1

002

-11

06-1

110

-11

02-1

206

-12

10-1

202

-13

06-1

310

-13

02-1

406

-14

10-1

402

-15

06-1

510

-15

02-1

606

-16

10-1

602

-17

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

02-1

006

-10

10-1

002

-11

06-1

110

-11

02-1

206

-12

10-1

202

-13

06-1

310

-13

02-1

406

-14

10-1

402

-15

06-1

510

-15

02-1

606

-16

10-1

602

-17

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 29

图表 29. 铁建装备市盈率和市净率变化区间

市盈率 市净率

6

7

8

9

10

11

12

13

14

12-1

5

01-1

6

02-1

6

03-1

6

04-1

6

05-1

6

06-1

6

07-1

6

08-1

6

09-1

6

10-1

6

11-1

6

12-1

6

01-1

7

02-1

7

市盈率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

12-1

5

01-1

6

02-1

6

03-1

6

04-1

6

05-1

6

06-1

6

07-1

6

08-1

6

09-1

6

10-1

6

11-1

6

12-1

6

01-1

7

02-1

7

市净率 平均值平均值+1个标准差 平均值-1个标准差

(倍)

资料来源: 彭博,中银国际研究

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 30

研究报告中所提及的有关上市公司

Airbus Group SE (AIR FP/欧元 66.7, 未有评级)

Alstom (ALO FP/欧元 26.04, 未有评级)

安徽合力 (600761 CH/人民币 14.03, 未有评级)

中航飞机(000768 CH/人民币 23.7, 未有评级)

中航动力 (600893 CH/人民币 34.14, 未有评级)

中直股份 (600038 CH/人民币 52.56, 未有评级)

中航科工 (2357 HK/港币 5.72, 买入)

城建设计 (1599 HK/港币 5.09, 未有评级)

Boeing Co (BA US/美元 175.36, 未有评级)

Bombardier Inc (BBD/B CN/加元 2.54, 未有评级)

Boskalis Westminster (BOKA NA/欧元 33.5, 未有评级)

Bouygues SA (EN FP/欧元 34.6, 未有评级)

Caterpillar Inc (CAT US/美元 98.2, 未有评级)

中航光电 (002179 CH/人民币 38.77, 未有评级)

中航电子 (600372 CH/人民币 19.94, 未有评级)

中国交通建设 (1800 HK/港币 10.32; 601800 CH/人民币 17.87, 买入)

中国能源建设 (3996 HK/港币 1.49, 未有评级)

葛洲坝(600068 CH/人民币 11.24, 未有评级)

中国机械工程 (1829 HK/港币 5.35, 买入)

中国铁建 (1186 HK/港币 11.42; 601186 CH/人民币 13.1, 买入)

中国通号(3969 HK/港币 6.1, 买入)

中国卫星 (600118 CH/人民币 33.28, 未有评级)

中国建筑 (601668 CH/人民币 9.05, 未有评级)

中国建筑国际 (3311 HK/港币 13.16, 买入)

铁建装备 (1786 HK/港币 3.32, 持有)

中国中车 (1766 HK/港币 7.51; 601766 CH/人民币 10.44, 买入)

中船防务 (317 HK/港币 17.18; 600685 CH/人民币 34.32, 未有评级)

Daelim Industrial Co Ltd (000210 KS/韩元 82100, 未有评级)

Daewoo Engineering & Construction (047040 KS/韩元 6230, 未有评级)

东方电机 (1072 HK/港币 7.9, 未有评级)

Doosan Infracore Co Ltd (042670 KS/韩元 8960, 未有评级)

Downer EDI Ltd (DOW AU/澳元 7.07, 未有评级)

第一拖拉机(38 HK/港币 4.97, 未有评级)

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 31

Gamuda Bhd (GAM MK/马来西亚林吉特 4.9, 未有评级)

General Electric Co (GE US/美元 30.09, 未有评级)

广深铁路 (525 HK/港币 4.87, 未有评级)

柳工 (000528 CH/人民币 9.36, 未有评级)

海天国际 (1882 HK/港币 17.1, 买入)

哈尔滨电气(1133 HK/港币 3.82, 未有评级)

Hitachi Construction Machine (6305 JP/日元 2703, 未有评级)

Hyundai Development Co-Engineering (012630 KS/韩元 42400, 未有评级)

Hyundai Heavy Industries (009540 KS/韩元 157000, 未有评级)

IJM Corp Bhd (IJM MK/马来西亚林吉特 3.39, 未有评级)

洪都航空 (600316 CH/人民币 21.44, 未有评级)

德昌电机 (179 HK/港币 21.4, 未有评级)

Joy Global Inc (JOY US/美元 28.17, 未有评级)

Kajima Corp (1812 JP/日元 741, 未有评级)

Kawasaki Heavy Industries (7012 JP/日元 357, 未有评级)

Komatsu Ltd (6301 JP/日元 2867, 未有评级)

Kubota Corp (6326 JP/日元 1848, 未有评级)

Larsen & Toubro Ltd (LT IN/印度卢比 1476.95, 未有评级)

Lockheed Martin Corp (LMT US/美元 265.92, 未有评级)

中国龙工 (3339 HK/港币 2.21, 未有评级)

Manitou Bf SA (MTU FP/欧元 21.8, 未有评级)

Northrop Grumman Corp (NOC US/美元 242.98, 未有评级)

Obayashi Corp (1802 JP/日元 1062, 未有评级)

中国电建(601669 CH/人民币 7.7, 未有评级)

Raytheon Company (RTN US/美元 154.08, 未有评级)

Rockwell Collins Inc (COL US/美元 93.62, 未有评级)

Safran SA (SAF FP/欧元 64.73, 未有评级)

Samsung Heavy Industries (010140 KS/韩元 10800, 未有评级)

Sandvik AB (SAND SS/瑞典克朗 122.9, 未有评级)

三一国际 (631 HK/港币 1.4, 未有评级)

三一重工 (600031 CH/人民币 7.44, 未有评级)

上海电气 (2727 HK/港币 4.1, 未有评级)

Shimizu Corp (1803 JP/日元 1041, 未有评级)

Siemens AG (SIE GR/欧元 123.75, 未有评级)

Taisei Corp (1801 JP/日元 797, 未有评级)

2017 年 3 月 7 日 中国工业更新 –– 2016 年业绩预览 32

创科实业 (669 HK/港币 28.5, 未有评级)

Thales SA (HO FP/欧元 89.22, 未有评级)

United Technologies Corp (UTX US/美元 112.66, 未有评级)

Vinci SA (DG FP/欧元 68.49, 未有评级)

潍柴动力 (2338 HK/港币 14.58, 未有评级)

徐工机械 (000425 CH/人民币 4.13, 未有评级)

郑州煤矿机械 (564 HK/港币 5.22, 未有评级)

中车时代电气 (3898 HK/港币 43.5, 买入)

时代新材(600458 CH/人民币 14.35, 未有评级)

Zodiac Aerospace (ZC FP/欧元 27.1, 未有评级)

中联重科 (1157 HK/港币 4.20; 000157 CH/人民币 4.91, 未有评级)

以 2017 年 2 月 22 日当地货币收盘价为标准

本报告所有数字均四舍五入

2017年 3月 7日 中银国际证券有限责任公司 — 璞玉共精金 33

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券有限责任公司同时声明,未授权任何公众媒体或机构刊载或转发本研究报告。如有投资者于公众媒体看到或从其它机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券有限责任公司不对其报告理解和使用承担任何责任。

评级体系说明

公司投资评级:

买入:预计该公司股价在未来 12个月内上涨 20%以上;

谨慎买入:预计该公司股价在未来 12个月内上涨 10%-20%;

持有:预计该公司股价在未来 12个月内在上下 10%区间内波动;

卖出:预计该公司股价在未来 12个月内下降 10%以上;

未有评级(NR)。

行业投资评级:

增持:预计该行业指数在未来 12个月内表现强于有关基准指数;

中立:预计该行业指数在未来 12个月内表现基本与有关基准指数持平;

减持:预计该行业指数在未来 12个月内表现弱于有关基准指数。

有关基准指数包括:恒生指数、恒生中国企业指数、以及沪深 300指数等。

风险提示及免责声明

本报告由中银国际证券有限责任公司证券分析师撰写并向特定客户发布。

本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券有限责任公司的机构客户;2) 中银国际证券有限责任公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券有限责任公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

中银国际证券有限责任公司不以任何方式或渠道向除上述特定客户外的公司个人客户提供本报告。中银国际证券有限责任公司的个人客户从任何外部渠道获得本报告的,亦不应直接依据所获得的研究报告作出投资决策;需充分咨询证券投资顾问意见,独立作出投资决策。中银国际证券有限责任公司不承担由此产生的任何责任及损失等。

本报告内含保密信息,仅供收件人使用。阁下作为收件人,不得出于任何目的直接或间接复制、派发或转发此报告全部或部分内容予任何其他人,或将此报告全部或部分内容发表。如发现本研究报告被私自刊载或转发的,中银国际证券有限责任公司将及时采取维权措施,追究有关媒体或者机构的责任。所有本报告内使用的商标、服务标记及标记均为中银国际证券有限责任公司或其附属及关联公司(统称“中银国际集团”)的商标、服务标记、注册商标或注册服务标记。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券有限责任公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券有限责任公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

本报告所载的资料、意见及推测仅基于现状,不构成任何保证,可随时更改,毋须提前通知。本报告不构成投资、法律、会计或税务建议或保证任何投资或策略适用于阁下个别情况。本报告不能作为阁下私人投资的建议。

过往的表现不能被视作将来表现的指示或保证,也不能代表或对将来表现做出任何明示或暗示的保障。本报告所载的资料、意见及预测只是反映证券分析师在本报告所载日期的判断,可随时更改。本报告中涉及证券或金融工具的价格、价值及收入可能出现上升或下跌。

部分投资可能不会轻易变现,可能在出售或变现投资时存在难度。同样,阁下获得有关投资的价值或风险的可靠信息也存在困难。本报告中包含或涉及的投资及服务可能未必适合阁下。如上所述,阁下须在做出任何投资决策之前,包括买卖本报告涉及的任何证券,寻求阁下相关投资顾问的意见。

中银国际证券有限责任公司及其附属及关联公司版权所有。保留一切权利。

中银国际证券有限责任公司 中国上海浦东

银城中路 200号

中银大厦 39楼

邮编 200121

电话: (8621) 6860 4866

传真: (8621) 5888 3554

相关关联机构: 中银国际研究有限公司 香港花园道一号

中银大厦二十楼

电话:(852) 3988 6333 致电香港免费电话: 中国网通 10省市客户请拨打:10800 8521065

中国电信 21省市客户请拨打:10800 1521065

新加坡客户请拨打:800 852 3392

传真:(852) 2147 9513

中银国际证券有限公司 香港花园道一号

中银大厦二十楼

电话:(852) 3988 6333

传真:(852) 2147 9513

中银国际控股有限公司北京代表处 中国北京市西城区

西单北大街 110号 8层

邮编:100032

电话: (8610) 8326 2000

传真: (8610) 8326 2291

中银国际(英国)有限公司 2/F, 1 Lothbury

London EC2R 7DB

United Kingdom

电话: (4420) 3651 8888

传真: (4420) 3651 8877

中银国际(美国)有限公司 美国纽约市美国大道1045号

7 Bryant Park 15楼

NY 10018

电话: (1) 212 259 0888

传真: (1) 212 259 0889

中银国际(新加坡)有限公司 注册编号 199303046Z

新加坡百得利路四号

中国银行大厦四楼(049908)

电话: (65) 6692 6829 / 6534 5587

传真: (65) 6534 3996 / 6532 3371