20161024.conferencia informativapt

46

Precios de Transferencia Octubre 2016

-

Upload

tp-consulting-guatemala -

Category

Economy & Finance

-

view

9 -

download

0

Transcript of 20161024.conferencia informativapt

Precios de Transferencia

Octubre 2016

Somos una firma internacional de asesoría especializada en: Precios de Transferencia

Con presencia en 15 países, contamos con un equipo de profesionales multidisciplinario y multicultural, con un sólido conocimiento teórico y práctico en cada uno de los países donde operamos.

Hemos asesorado a más de 1,000 empresas en la elaboración de sus Estudios Técnicos e Informes Integrales de Precios de Transferencia

¿Quiénes Somos?

Visión y Misión

• “Ser reconocidos como una firma que proporciona soluciones en Precios de Transferencia e Inversiones que incrementan el valor de nuestros clientes”.

Visión

• “Mantener el liderazgo en el mercado, ofreciendo los más altos estándares de calidad en asesorías sobre Precios de Transferencia e Inversiones”.

Misión

• Rigurosidad Técnica

• Conocimiento Internacional y Local.

• Cercanía al cliente

• Servicio Global

Pilares de nuestro servicio

Hechos objetivos Publicaciones Internacionales: Thomson Reuters y IBFD (International Bureau for Fiscal Documentation - Holanda).

Equipos multicultural y multidisciplinar: Abogados, contadores o asesores contables, auditores, economistas, ingenieros y administradores.

Asesoría en casos contenciosos más importantes en Latinoamérica.

APA´s celebrados con diferentes administraciones tributarias.

Países en donde tenemos presencia

Guatemala

El Salvador

Costa Rica

Nicaragua

Honduras

Panamá

Perú

España

Bolivia

Brasil

Colombia

Chile

Ecuador

República Dominicana

Uruguay

Servicios que ofrecemos Elaboración de Master File o Documentación específica del Grupo

Elaboración de Estudios Técnicos de Precios de Transferencia o Documentación específica del contribuyente (Local File)/Asesoramiento en Declaraciones de cada país

Elaboración de Country by Country Report

Definición de Política de Precios de Transferencia

Asesoramiento en procesos contenciosos en materia de Precios de Transferencia

Asesoramiento en la negociación de Acuerdos Previos con la Administración (APA´s).

Estudios Técnicos de Valor de Mercado

Nuestra nueva web

Web: Presencia en redes

Facebook: TP Consulting

9

Twitter: @TP_Consulting

11

LinkedIn: TP Consulting

Boletines periódicos y Alertas

Boletín del Mes de Octubre Boletín del Mes de Setiembre

PT en Latinoamérica

Países en donde tenemos presencia

Normativa de Precios de

Transferencia

Lineamientos PT OCDE (1979). Principio aceptado internacionalmente.

Precios entre partes vinculadas deben ser consistentes con los precios pactados por empresas independientes en operaciones comparables realizadas bajo circunstancias similares.

La vinculación no debe afectar precios.

Principio de Plena Competencia

(Arm´s Length)

Ley de Actualización Tributaria

Decreto Número 10-2012

Marco Normativo GTM

01/01/2013 al 20/12/2013

21/12/2013 al 31/12/2014

01/01/2015 Suspendida

Vigente

Vigente

Requerimiento de la Superintendencia de Administración Tributaria:

Información y análisis para demostrar y justificar la correcta determinación de los precios.

Momento Máximo en la presentación de Declaración Jurada de ISR – 31 de marzo

20 días después del 1er. requerimiento de SAT

3 días después del 2do. requerimiento

Artículo 65

Obligaciones formales en PT

Principio de libre competencia

«…El precio o monto para una operación determinada que

partes independientes habrían acordado en condiciones

de libre competencia en operaciones comparables a las

realizadas.» Artículo 54.

Ley de Actualización tributaria: Artículo 54 -67, capítulo VI Normas Especiales de

Valoración entre Partes Relacionadas.

Marco Normativo GTM

Obligados a contar con un EPT

«Alcanza a cualquier operación que se realice entre la persona

residente en Guatemala con la residente en el extranjero, y

tenga efectos en la determinación de la base imponible del

período en el que se realiza la operación y en los siguientes

períodos».

Artículo 57

Criterios de Vinculación

Criterios de vinculación para Efectos

Tributarios - Art. 56° y 60°Aplica

Direccion, control, posesión de al menos 25% del

capital, derechos de voto.x

Distribuidor o agente exclusivo x

Casa Matriz o sucursal x

Parte de un grupo empresarial x

Parentesco por consanguinidad hasta el cuarto

grado o por afinidad hasta el segundo gradox

Intervención de un intermediario que no tenga

presencia real y efectiva en su país de residenciax

Ajustar: Obligación tributaria.

Recalificar operaciones.

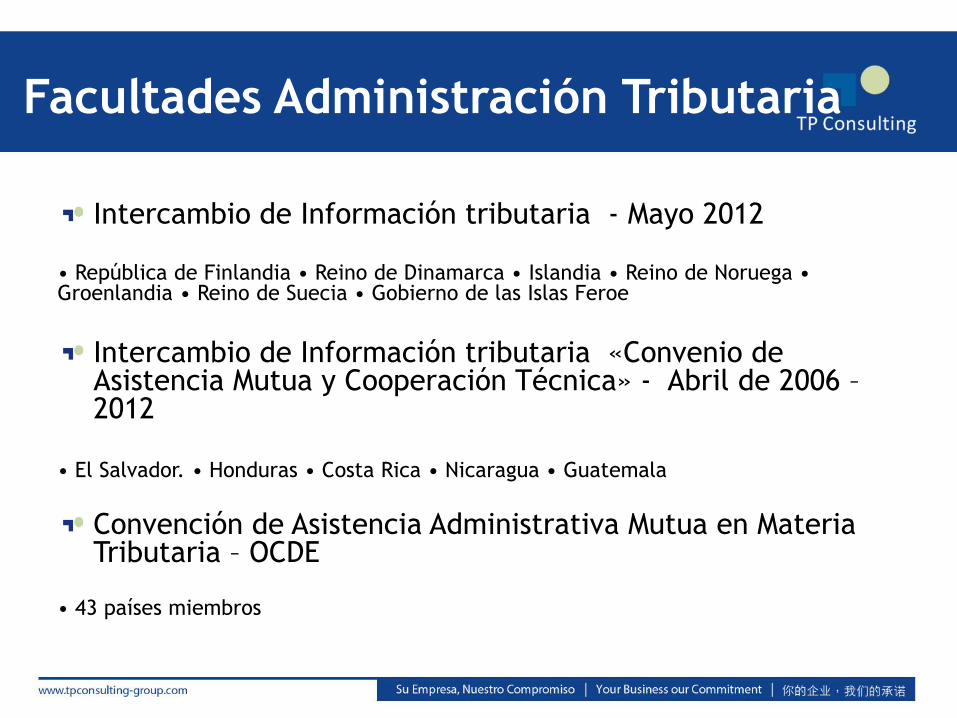

Facultades Administración Tributaria

Facultades Administración Tributaria

Intercambio de Información tributaria - Mayo 2012 • República de Finlandia • Reino de Dinamarca • Islandia • Reino de Noruega • Groenlandia • Reino de Suecia • Gobierno de las Islas Feroe

Intercambio de Información tributaria «Convenio de Asistencia Mutua y Cooperación Técnica» - Abril de 2006 – 2012

• El Salvador. • Honduras • Costa Rica • Nicaragua • Guatemala

Convención de Asistencia Administrativa Mutua en Materia Tributaria – OCDE

• 43 países miembros

Sanciones

“La no presentación ante la Administración Tributaria

de los informes establecidos en las leyes tributarias” Q.5,000.00, Q.10,000.00

Q.10,000.00 + 1% de los ingresos brutos obtenidos por el

contribuyente, durante el último período declarado Código Tributario, Decreto 6-91 Artículo 94, #13

“Resistencia a la acción fiscalizadora” 1% de ingresos brutos obtenidos por el contribuyente durante el último

período declarado Código Tributario, Decreto 6-91 Artículo 93

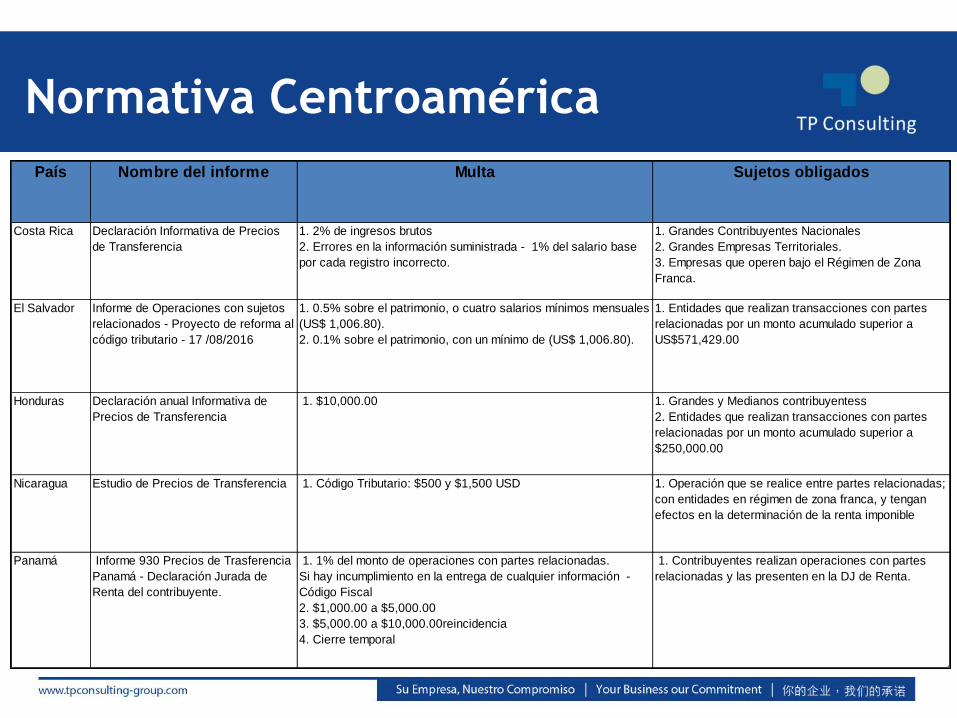

Normativa Centroamérica

País Nombre del informe Multa Sujetos obligados

Costa Rica Declaración Informativa de Precios

de Transferencia

1. 2% de ingresos brutos

2. Errores en la información suministrada - 1% del salario base

por cada registro incorrecto.

1. Grandes Contribuyentes Nacionales

2. Grandes Empresas Territoriales.

3. Empresas que operen bajo el Régimen de Zona

Franca.

El Salvador Informe de Operaciones con sujetos

relacionados - Proyecto de reforma al

código tributario - 17 /08/2016

1. 0.5% sobre el patrimonio, o cuatro salarios mínimos mensuales

(US$ 1,006.80).

2. 0.1% sobre el patrimonio, con un mínimo de (US$ 1,006.80).

1. Entidades que realizan transacciones con partes

relacionadas por un monto acumulado superior a

US$571,429.00

Honduras Declaración anual Informativa de

Precios de Transferencia

1. $10,000.00 1. Grandes y Medianos contribuyentess

2. Entidades que realizan transacciones con partes

relacionadas por un monto acumulado superior a

$250,000.00

Nicaragua Estudio de Precios de Transferencia 1. Código Tributario: $500 y $1,500 USD 1. Operación que se realice entre partes relacionadas;

con entidades en régimen de zona franca, y tengan

efectos en la determinación de la renta imponible

Panamá Informe 930 Precios de Trasferencia

Panamá - Declaración Jurada de

Renta del contribuyente.

1. 1% del monto de operaciones con partes relacionadas.

Si hay incumplimiento en la entrega de cualquier información -

Código Fiscal

2. $1,000.00 a $5,000.00

3. $5,000.00 a $10,000.00reincidencia

4. Cierre temporal

1. Contribuyentes realizan operaciones con partes

relacionadas y las presenten en la DJ de Renta.

Transacciones afectas y

Métodos de Valoración

Tipo de transacciones afectas

Ventas de productos, materiales, insumos, equipo, etc.

Compras de productos, materiales, insumos, equipo, etc.

Intereses por préstamos

Traslado de fondos entre relacionadas

Cuentas por cobrar

Cuentas por pagar

Tipo de transacciones afectas

Reembolsos

Pagos por cuenta de terceros

Servicios prestados

Servicios recibidos

Facturaciones entre relacionadas Facturaciones por softwares

Maquila de productos

Cualquier tipo de transacción realizada entre partes relacionadas

Valoración para

importaciones o

exportaciones

Precio Comparable

no controlado

(PC)

Costo Adicionado

(CA)

Precio de reventa

(PR)

Partición de utilidades

(PU)

Margen Neto de la Transacción

(MNT)

Tradicionales y No

Tradicionales

Métodos

Nivel de Comparación de los

Métodos

Bases de datos Utilizadas

Análisis Funcional

Antecedentes

Descripción del Grupo Empresarial

Dinámica sectorial

Funciones del Contribuyente y de las empresas del grupo

Marco legal vigente

Ámbito de aplicación

Obligaciones formales e infracciones

Parte relacionadas para efectos tributarios

Análisis económico

Identificación de partes relacionadas

Naturaleza, características e importe de las operaciones sujetas a análisis.

Análisis de operaciones comparables

Motivo de elección de métodos Artículo 66 y 67

Partes de un Estudio

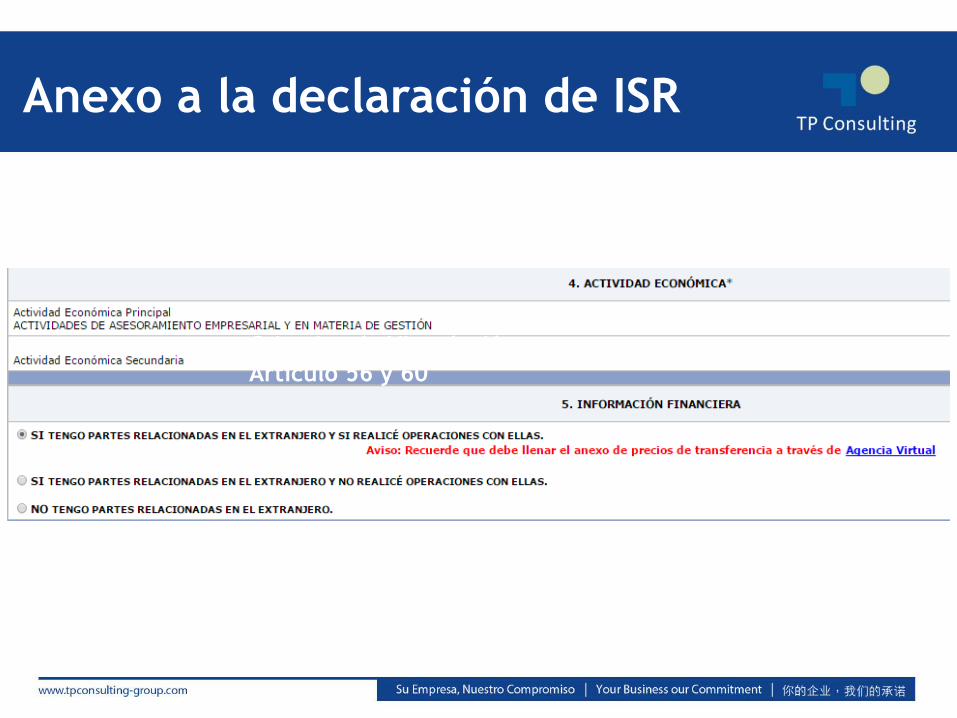

Anexo a la DJA de ISR

Anexo a la declaración de ISR

Criterios de Vinculación Artículo 56 y 60

Anexo a la declaración de ISR

Notificaciones de SAT 2016

Factores de riesgo a fiscalizar

Grupos de contribuyentes a considerar:

Llenaron el anexo sobre partes relacionadas

Indicaron tener operaciones con partes relacionadas y

no llenaron el anexo

Operaciones con jurisdicciones de baja o nula

tributación y no declararon partes relacionadas.

Indicaron tener operaciones con relacionadas en 2013

y declararon no tener en 2015

Factores de riesgo a fiscalizar

Operaciones con jurisdicciones de baja o nula

tributación.

Índice de endeudamiento

Pérdida recurrente

Volúmenes representativos y recurrencia de

operaciones con partes relacionadas.

Exclusividad

Comportamiento atípico de negocio

Factores de riesgo a fiscalizar

Notificaciones para llenar anexo 2015:

5 de abril

5 de mayo

1er. requerimiento incluye solicitud de estudio en

20 días

2do. requerimiento incluye presentación de estudio

en 3 días

Auditorías de estudios a finales de 2016

Avisos de SAT

Requerimiento de SAT

2do. Requerimiento de SAT

Requerimiento de SAT

Requerimiento de SAT