農 業 用 地 土 地 登 記 實 務...農業用地 4 農業發展條例第3條第10款…農業用地: 指非都市土地或都市土地農業區、保護區範圍內,依法供下列使用之土地:

「2016 年台灣房市趨勢展望」產官學研討會.

時間:民國 104 年12月 29日(星期二)

下午 2 時 地點:台灣省商業會(台北市中山區

104 松江路 168 號 13 樓)

台灣房市稅制改革與健全發展方向

• 謝明瑞

• 國立空中大學教授

• 國家政策研究基金會資深顧問

• 中華國際財經創意交流協會理事長

摘 要

• 房價偏高是國內十大民怨之首,為抑低房價之不當高漲,2011年,國內通過奢侈稅,實價登錄、豪宅稅,以及不動產持有稅等;2015年,房地合一稅制經立法院三讀通過,在稅賦考量下,不動產投機需求減弱,房市交易減緩,房市價量齊挫,直接說明了當前國內房地產不景氣的事實,也說明了國內偏高房價已達到稅賦抑制的效果,更間接說明台灣房市稅制改革與健全房市發展的必要性。

• 房市問題是人民大事,也是國家社會大事,更是總統所必須解決的大事,因此,從房市稅制改革中,逐漸建立新的房市制度應有其必要性,而稅制改革與健全房市應為政府未來施政的主要目標,亦是政府當務之急。

一.前言

• 根據「2016年亞太地區房地產市場新興趨勢報告」,亞太地區的房地產市場可以保有一定水準的成長,其中,又以東京、雪棃、墨爾本、大板、胡志明市等五大城市的房市最具發展潛力,但對台灣的房市則是「保守看待」,在亞太地區的投資排名列為第17,並給予「持有」的評等。

• 政府連續祭出多項打房政策,包括2016年開始實施的房地合一租稅改革等,造成房市低迷,目前仍難有突破性的發展;因此,房地產市場大抵都以保守觀望為主,並以「房價沒有下降或房價未有感下跌、建商推案減少、政策鬆綁」等三項指標,而進一步有2016年的房市可能依然不佳的推論。

二.房市稅制改革背景

• (一).國內十大民怨之首

• 2009年,由行政院研考會所舉辦的「十大民怨」網路票選中,發現國人的前三大民怨分別為:都會地區房價過高(30.14%)、電話及網路詐騙氾濫(16.34%),以及求職不易及失業問題(11.78%)…等;其中,房價偏高則為十大民怨之首,其佔比達十大民怨的三成以上.

• 若把十大民怨的比重分別做考量,則第六至第十的五大民怨分別為公共場所廁所不乾淨(6.97%)、交通違規開單拖吊過嚴(6.63%)、幼兒托育不安全(5.23%)、食品衞生把關不嚴(4.24%)、占用騎樓、道路或車位(4.03%),而五大民怨的比重累積數(27.10%)尚不及「都會地區房價過高」的占比,顯見房價偏高是都會人口中最所關心的問題。

• (二).國際十大漲幅之六

• 台灣都會區的房價偏高,根據房地產顧問商Knight Frank公司的統計。

• 2006-2011年期間,在世界各主要國家的房地產市場,其房價漲幅最高的前十名中,大多集中在亞洲地區,且以亞洲的房價漲幅為最大,歐洲為最小;亞洲國家以中國的漲幅為最大,其中,又以上海及北京的房價漲幅為最大。

• 亞洲第二高房價在香港,其過去五年的房價漲幅為93.7%,平均每年的漲幅為18.74%,為全球第四高位,且香港地區的商租賃價格己超過倫敦,為全球最貴的地區。

• 台灣的房地產市場之平均漲幅在全世界中亦排名第六,其五年的漲幅為30.1%,年平均漲幅在6%以上 .

• (三).房地產稅賦的改革

• 為了扼止都會地區房價不當高漲所引發的民怨問題,政府於2011年6月1日施行「特種貨物及勞務稅條例」或「奢侈稅」,並相繼推動的豪宅稅,加上不動產經紀業管理條例、平均地權條例、地政士法等「地政三法」,再加上土地徵收條例與住宅法等所構成的「地政五法」之推動,主要就是為了健全房地產市場的正常發展。

• 2011年,台灣開始實施奢侈稅,對購屋以後第一年及第二年便賣屋的投機者課予較高的稅賦,使得台灣的房地產市場呈現量跌價縮的情形,房價獲得一定程度的控制。

三.不動產稅賦

• (一).依法令規定課稅

• 根據IMF的研究,影響房地產價量的重要因素是稅賦.

• 在房地產的相關稅賦中,大抵包含靜態與動態的稅賦,前者如地價稅(空地稅)、田賦(荒地稅)、工程受益費、房屋稅等;後者如土地增值稅、契稅、遺產稅、贈與稅、財產交易所得稅等,

• 不論是靜態的稅或動態的稅賦,二者的從實課徵,應是解決都會地區房價偏高相對較為適當而有效的方法。

• 在實務上,只要在不動產稅賦繳納之時,對房地產的持有人或使用人課稅,基本上便能達到以稅制價或以稅制量的目的。

• (二).不動產持有稅

• 凡持有不動產的所有權人,必須繳交地價稅。

• (三).不動產出租之房屋稅

• 若不動產持有人將不動產租予他人使用,繳交房屋稅。

• (四).不動產移轉稅

• 當不動產所有人將不動產做移轉時,不論是買賣、贈與,或繼承,不動產使用人或持有人都必須繳交相關的費用:

• 1買賣

• 房地產交易雙方達成買賣協議→簽約→用印→契約公證繳納公證費→申報契稅及增值稅→完稅、繳納契稅、增值稅→塗銷抵押權→繳交登記規費產權移轉登記→交易完成→次年申報綜合所得稅,財產交易所得稅一併課徵。

• 2.贈與

• 3.繼承

•

• (五). 豪宅稅

• 豪宅稅可以有兩種課徵方式,第一種是類似「奢侈稅」的概念,在建商出售時一次代徵,購屋人若沒繳稅,就不能登記所有權;第二種是「房屋稅」或「房屋稅的附加稅」,在每一年開徵房屋稅的時候課一次。但是第一類的豪宅稅必須經過立法院通過及總統公布的立法程序,困難度比較高,如台北市政府宣布自100年7月1日開始徵收是屬於第二種方式的豪宅稅。

•

• 豪宅稅的認定標準是住宅必須同時符合

• 1.獨棟建築、 2.外觀豪華、3.地段絶佳、4.景觀甚好、

• 5.每層戶少採光良好、6.戶戶車位、7.保全嚴密、8.管理周全」等八大指標的住宅大樓,且不含商業大樓與別墅,最後還加上

• 9.每戶總價八千萬元以上,以及

• 10.每坪單價一百萬元以上或大坪數的房屋」等十個要件。

•

• (六).房地產稅賦

• 房地產所須繳交的稅賦很多,如房屋稅、地價稅、契稅、增值稅、贈與稅、遺產稅、公證稅…等,其所含蓋的內容十分複雜,其內容包括稅捐類別、納稅義務人、課稅標的、稅基、稅率等、計算方式、課稅時機、核課機關,以及法令依據等;

• 稅賦各項目的變動雖不大,但有關稅基、計算方式,以及稅率等部分內容並非一成不變,應會視國內外政經局勢的改變,或因應國內特殊經濟狀況而會有所調整 .

四.房地合一政策

• (一).背景因素

• 2011年,政府陸續推動奢侈稅、實價登錄、豪宅稅等政策以後,再進一步推動房地合一政策,原擬於2015年元月開始實施,唯為配合大眾的需求,財政部重擬「房地合一、實價課稅」內容,2015年6月19日,立法院三讀通過所得稅法部分條文修正案,特種貨物及勞務稅條例部分條文修正案,房地合一課稅於2016(民國105)年元旦開始實施,奢侈稅同步落日,整個房地產去化走勢亦逐漸明朗化,對房市的穩健發展亦相對有利。

• (二).房地合一稅內容

• 根據房地合一稅新制規範,為抑制房價不當高漲,採取短期課稅從重(最重稅率達45%)、中期稅賦合理、長期持有優惠的原則;並另定「防錯殺條款」,稅率比照持有房地產2-10年者的稅率,亦即課徵稅率為20%。

• 房地合一稅制的內容包括課稅對象、稅率、自住優惠、稅基、防錯殺條款,以及初時採用新舊制雙軌同時進行等部分。

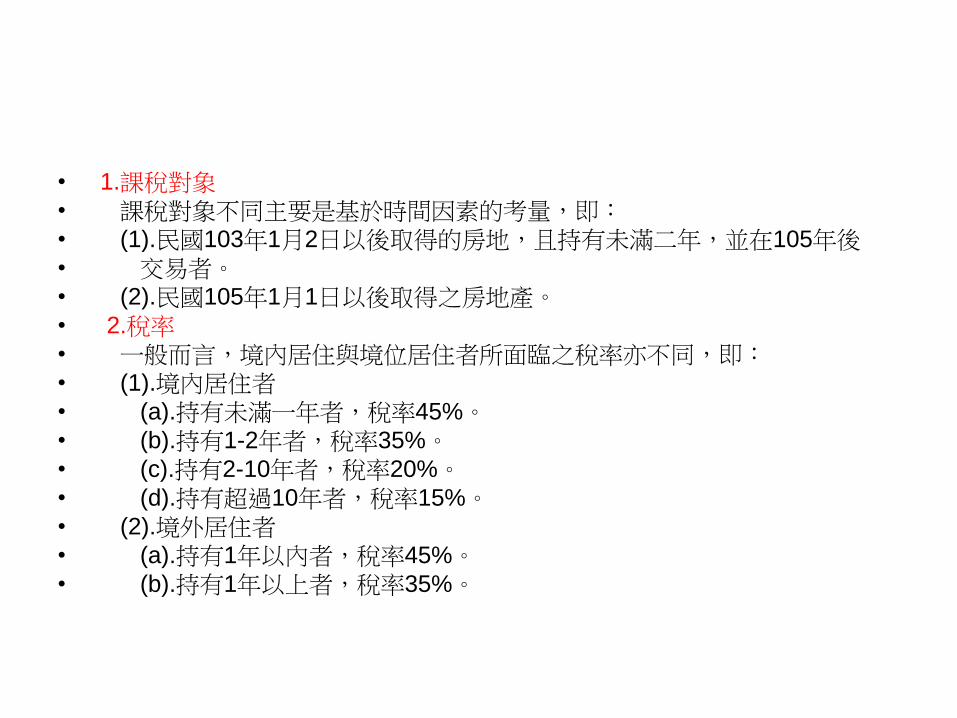

• 1.課稅對象

• 課稅對象不同主要是基於時間因素的考量,即:

• (1).民國103年1月2日以後取得的房地,且持有未滿二年,並在105年後

• 交易者。

• (2).民國105年1月1日以後取得之房地產。

• 2.稅率

• 一般而言,境內居住與境位居住者所面臨之稅率亦不同,即:

• (1).境內居住者

• (a).持有未滿一年者,稅率45%。

• (b).持有1-2年者,稅率35%。

• (c).持有2-10年者,稅率20%。

• (d).持有超過10年者,稅率15%。

• (2).境外居住者

• (a).持有1年以內者,稅率45%。

• (b).持有1年以上者,稅率35%。

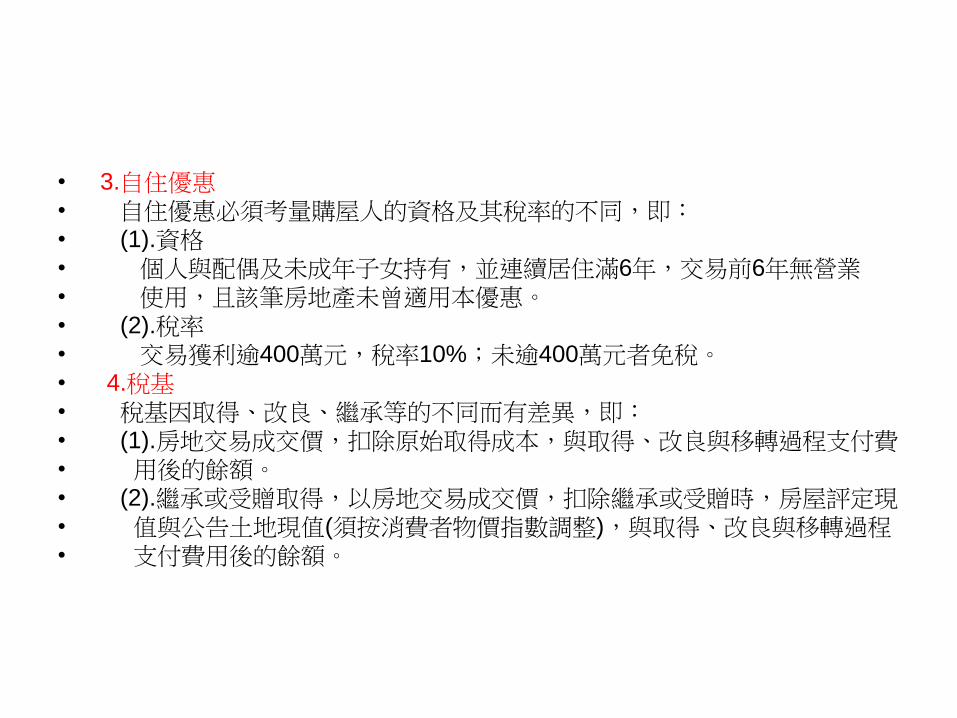

• 3.自住優惠

• 自住優惠必須考量購屋人的資格及其稅率的不同,即:

• (1).資格

• 個人與配偶及未成年子女持有,並連續居住滿6年,交易前6年無營業

• 使用,且該筆房地產未曾適用本優惠。

• (2).稅率

• 交易獲利逾400萬元,稅率10%;未逾400萬元者免稅。

• 4.稅基

• 稅基因取得、改良、繼承等的不同而有差異,即:

• (1).房地交易成交價,扣除原始取得成本,與取得、改良與移轉過程支付費

• 用後的餘額。

• (2).繼承或受贈取得,以房地交易成交價,扣除繼承或受贈時,房屋評定現

• 值與公告土地現值(須按消費者物價指數調整),與取得、改良與移轉過程

• 支付費用後的餘額。

• 5.防錯殺條款

• 防錯殺條款可分成三個部分,即:

• (1).非自願售屋

• 因財政部公告調職、非自願離職,或其他非自願性因素,持有期間在二

• 年以下房地,稅率為20%。

• (2).合建分售

• 個人以自有土地與營利事業合作興建房屋,自土地取得日起算二年內完

• 成銷售,稅率20%。

• (3).繼承取得

• 繼承或受遺贈取得者,得將被繼承人或遺贈人持有期間合併計算。

• 6.採雙軌制進行

• 雙軌制是指現制與新制的執行方式不同,即:

• (1).現制或舊制

• 凡在103年1月1日以前取得之房地產,採用現制或舊制,即僅房屋課所得稅(稅率最高為45%)。

• (2).新制

• 凡在105年1月1 日以後取得之房地產,採用新制,即採用房地合一所得稅(所得400萬以下免稅,稅率最高45%,最低10%)。

• (三).實施房地合一稅的必要性

• 為了抑制房價不當的高漲,並解決民怨問題,房地合一稅制的推動與執行有其必要,主要因其有許多特性或優點,簡述如下:

• 1.社會資源分配合理化

• 房地合一稅制是國內稅制修正的重要里程碑,除可落實居住正義,並對購屋族有所助益之外,亦有助於稅制修正及社會資源分配的合理化,同時也可以達到穩定金融的效果。

• 2.抑低房市需求

• 2015年,國內房市正處於高點反轉之際,不僅房市交易量下降走勢甚為明顯,部分地區的房價也呈現下降走勢;2016年房地合一稅制正式實施後,預期未來房地產交易成本將增加,投資利潤減少,未來可能呈現減縮現象。

• 3.避免烘抬房地產價格

• 房地合一增加交易成本,減少交投利潤,同時減少投資房地產的誘因,又因房地產買賣受實價課稅勾稽影響,可間接避免業者不當哄抬房價,對國內房市的健全具有正面的作用。

• 4.利於地方財政自主

• 房地合一可以合理調高土地公告現值,並使土地售價真正接近市價,讓土地公告地價可以合理提升,促進土地成本的合理化,避免業者或投機客的囤地現象持續發生,不僅可以增加地方建設的財源,同時有利於地方的財政自主。

• 5.增加中央財源

• 中央可以利用房地合一政策增加財源,不僅可以落實住宅政策的推動,而且對於弱勢族群的住宅需求或長期照顧,亦有正面的效益。

• 6.落實居住正義

• 居住正義必須建立在完善的房地產政策上,而房地合一稅制的實施可以避免讓住宅成為炒作的商品,並進一步落實居住正義的理想。

• 7.建立公平稅制

• 在2016年起算的房地合一制中,雖有400萬的免稅額度,但可為整體不動產稅制重親建立公平稅制。

• 8.有效抑低房價

• 國內房市交投疲軟,房市議價空間增加,房市交易一般均以建商開價的八折為議價基礎,有效抑低房價的不當高漲。

• 9.減少投機需求

• 房地合一稅的公佈使國內各都會區的房地產買賣移轉棟數均呈下降走勢,顯示在房地合一的政策下,導致房市交投不佳。

• 10.仍有改善空間

• 國內的不動產相關稅賦尚須修正,如田賦長期停徵,放任農舍搶建等,未來仍有進一步的改善空間。

五.房地合一與房市變化

• (一).房地合一稅制通過前的房市變化(2015

年6月19日前)

• 房地合一稅制對國內不動產市場的變化影響甚大,舉其較重要者如:

• 1.買賣移轉棟數減少

• 2.家戶購屋比下降

• 3.都會行政區購屋比下調

• 4.房價持續上升

• (二).房地合一稅制通過後的房市變化(2015年6月19日後)

• 房地合一課稅於2016年元月1日正式推動,奢侈稅亦同步落日,為影響當前房市價量變化的最主要因素,如:

1.市場多空交戰

• 2.房價所得比偏高

• 3.六都房價漲跌互見

• 4.議價空間加大

• 5.推案戶數下降

• 6.北市公寓房價漲跌互見

• (三).房市政策的調整與修正

• 政府在一連串的打房以後,已逐漸修正其房市政策,最明顯的應是央行已連續二季宣佈降息,隱喻著「政府不再打房」的訊息,緣於在過去幾年中,政府有一連串的打房政策,如奢侈稅、豪宅稅、實價登錄,以及房地合一稅等.

• 政府已針對投資人給予信用上的管制,讓投機客很難透過銀行的融資作短期炒作;

• 另方面,各縣市政府亦紛紛調高公告地價,不動產持有稅上升,使得房市的投機需求因而下降。

六.健全房市之比較

2016年總統大選各候選人的房市政策比較表(國民黨)

主軸:「保障居住權;人人安心居」.政策主題明確易懂

• 1.全民安居

• (1).整合擴大住宅租補貼,4年內立即性照顧10萬戶

• (2)4年內增進社會住宅存量,穩健累積10萬戶以上

• (3).資訊明健全租賃市場

• (4)推展都更改造居住環境

• (5).規畫推動公民自有住宅計畫

• 2.隱定房市

• (1).健全引導市場游資

• (2).透過市場機制調控房市

• (3).定期檢討行政相關措施

2016年總統大選各候選人的房市政策比較表(民進黨)

• 主軸:安居三策. 主題明確,但「安居非問題,樂業也easy」不確實際,流於口號。

• 1.安心居住政策

• (1)8年內辦理20萬戶社會住宅

• (2)租屋體系運作法制化與專業化

• 2.強化房市治理

• (1)資訊透明

• (2)稅制合理

• (3)制度補強

• 3.振興房市產業

• (1).城鄉更新

• (2).社會住宅

• (3).租屋市場

• (4).物業管理

2016年總統大選各候選人的房市政策比較表(親民黨)

主軸:「延展性政策」.在現有房市政策下尋求進一步發展,政策主軸中規中矩。

• 1兩桶金計畫

• (1).第一桶金-青年以市價7至8折租屋,5年後可退還部分租金.

• (2).第二桶金-青年預先提撥前10年勞退保險金購屋

• 2市容改造

• (1).安全改造都市內容

• (2).推動區域防災型都更

• 3土地活化

• (1).釋放私立校區土地

• (2)活化現有蚊子館

• (3).廢棄宗教場所

• (4).整併中小學改造

• 建議

• 1. 都會型房地產價格偏高為國內十大民怨之首,政府必須慎重處理。

• 2. 房地產的稅賦很多,課徵方式亦相對複雜,但若能確實從實課徵,應可解決國內房價偏高的問題。

• 3. 房地合一稅新制若要確實可行,並使稅制更為合理合宜,則在不同的階段宜有不同做法,並課徵不同的稅率。

• 4.房地合一稅制於2016年正式啓動以後,必須確實執行。

• 5.房地合一稅制內容及實施方式對國內不動產市場的變化影響甚大,而健全的房市政策是總統候選人的重要政策,唯其政策必須確實可行,不宜流於口號。

•

• 整體而言,房市問題不是單一問題,是總體問題,不宜以單一政策處理,而須從國家整體來做考量,特別是在國人根深柢固的「有土斯有財」的傳統觀念下,生命可以自尋生路,正如房價亦可找到適當的安身立命之所,因此,房價易漲難跌,國人仍須密切注意房市變化的動態發展。