2008. AASTA MAJANDUSÜLEVAADE - mkm.ee · maailmamajanduses kiirelt halvenema, mis tõi kaasa...

73

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2008. AASTA MAJANDUSÜLEVAADE Tallinn 2009

Transcript of 2008. AASTA MAJANDUSÜLEVAADE - mkm.ee · maailmamajanduses kiirelt halvenema, mis tõi kaasa...

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium

2008. AASTA MAJANDUSÜLEVAADE

Tallinn 2009

Sisukord Makromajanduslik olukord.............................................................................................................................................................. 4

Tööturg ............................................................................................................................................................................................... 8

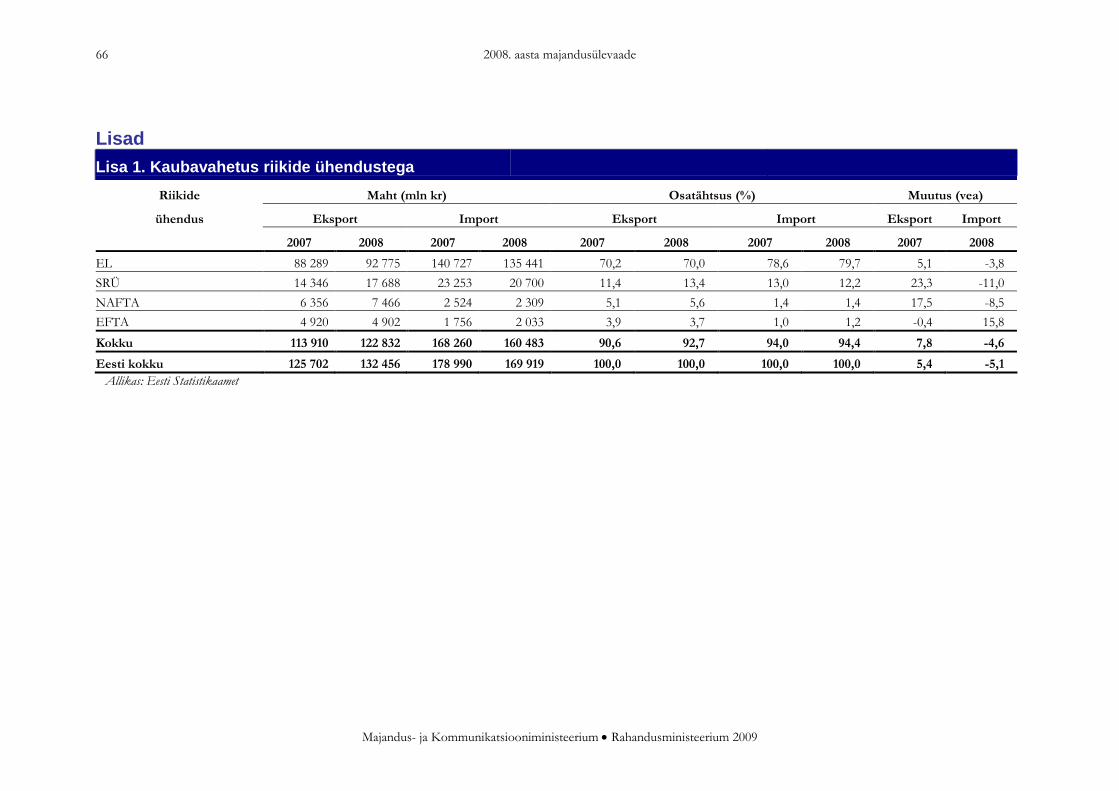

Väliskaubandus ................................................................................................................................................................................ 10

Töötlev tööstus................................................................................................................................................................................ 14

Toiduainete ja jookide tootmine................................................................................................................................................... 16

Anne Mere: Majanduskriis tõi ka positiivseid tagajärgi............................................................................................................. 18

Tekstiilitootmine.............................................................................................................................................................................. 20

Rõivatootmine ................................................................................................................................................................................. 22

Puidutöötlemine ja puittoodete tootmine ................................................................................................................................... 24

Paberimassi, paberi ja pabertoodete tootmine ........................................................................................................................... 26

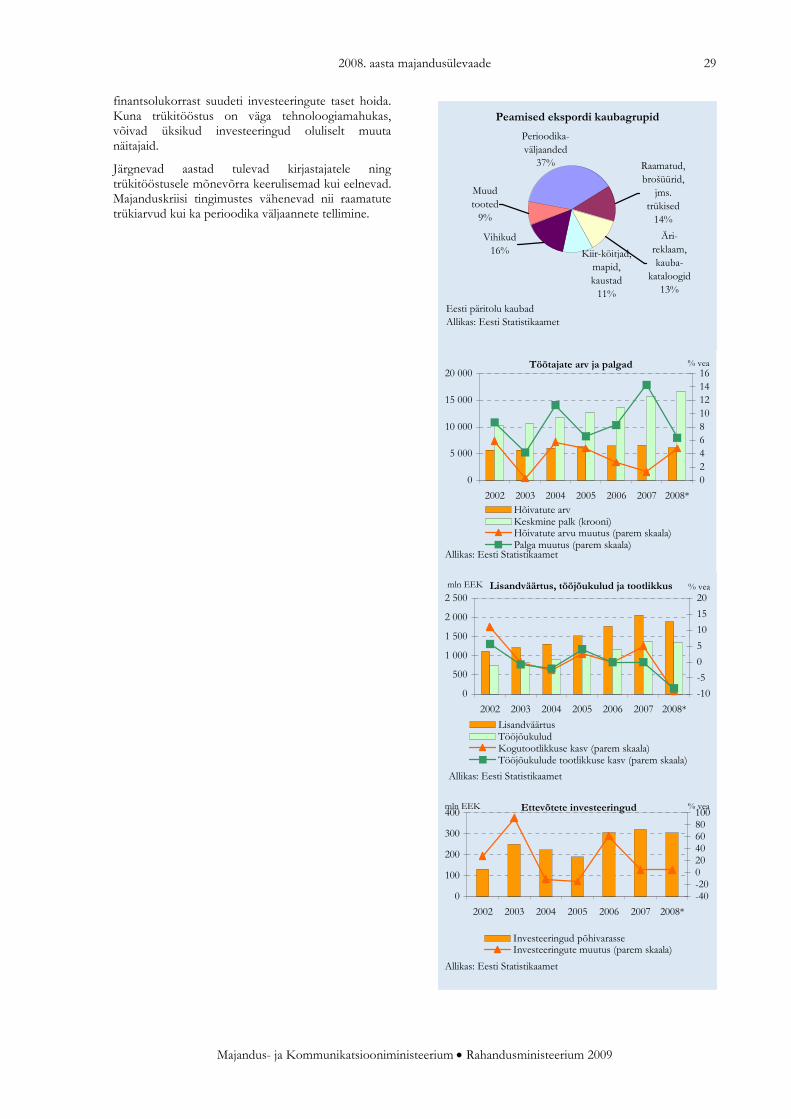

Kirjastamine ja trükindus ............................................................................................................................................................... 28

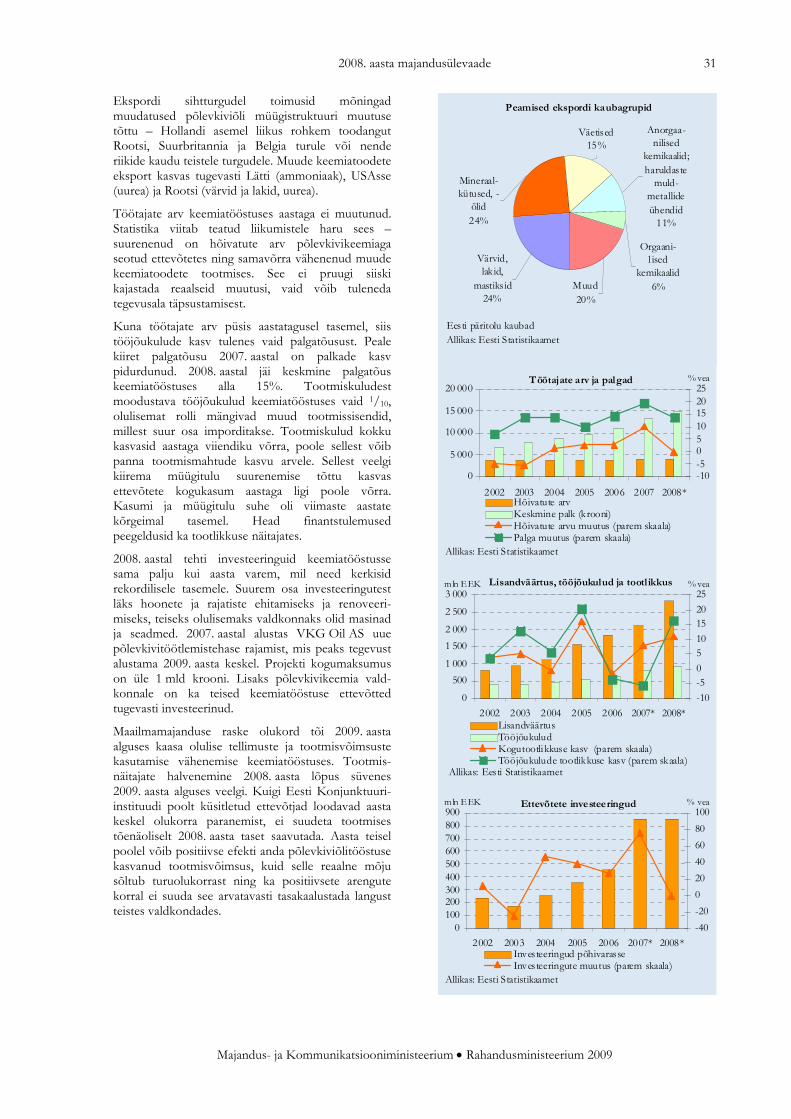

Kemikaalide ja keemiatoodete tootmine ..................................................................................................................................... 30

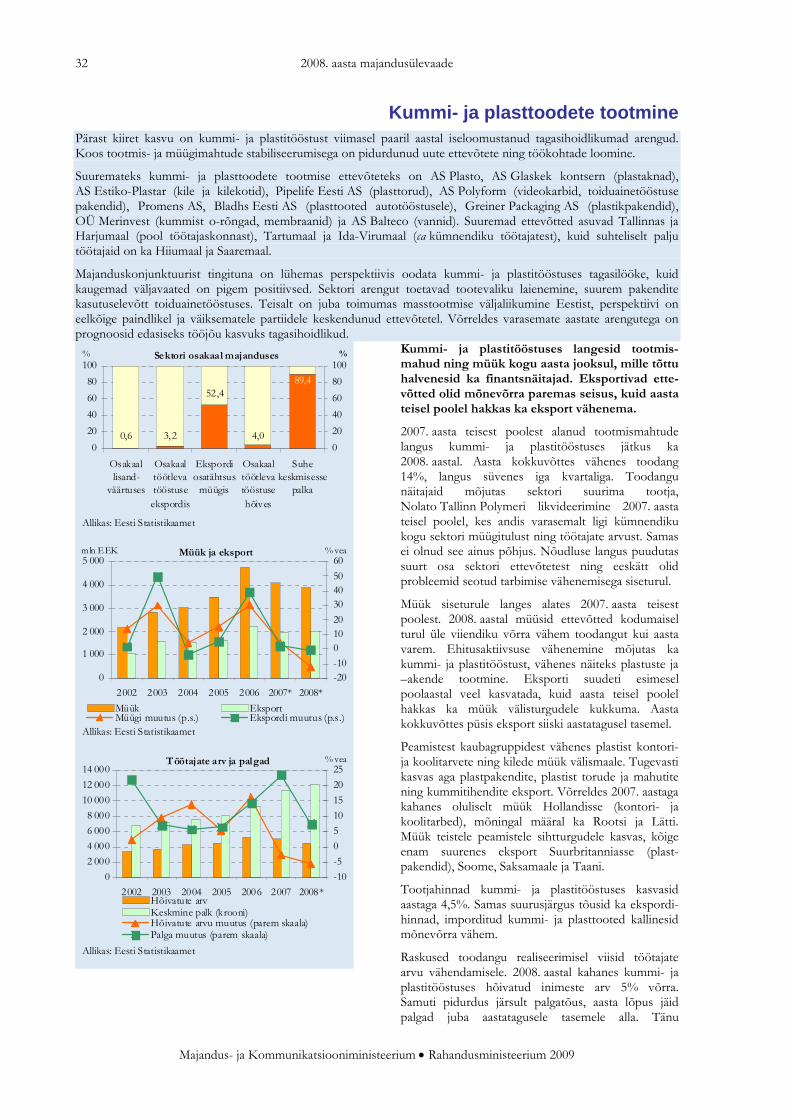

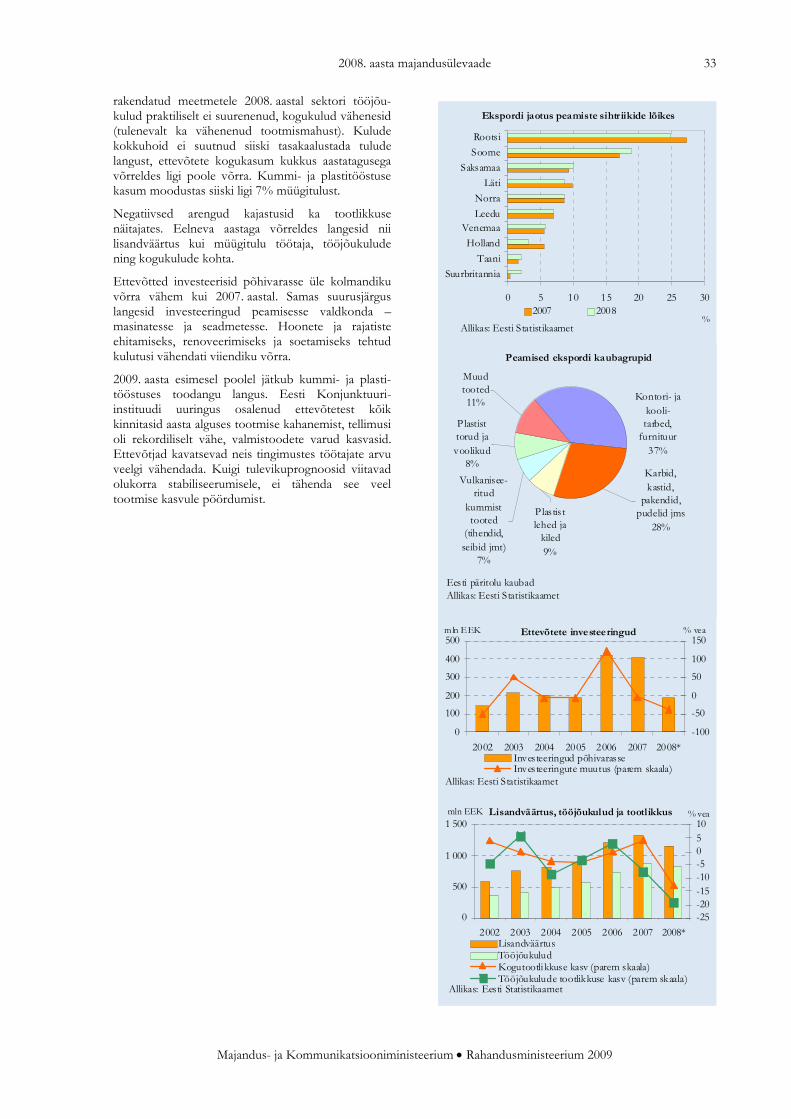

Kummi- ja plasttoodete tootmine ................................................................................................................................................ 32

Metalli ja metalltoodete tootmine................................................................................................................................................. 34

Masinate ja seadmete tootmine..................................................................................................................................................... 36

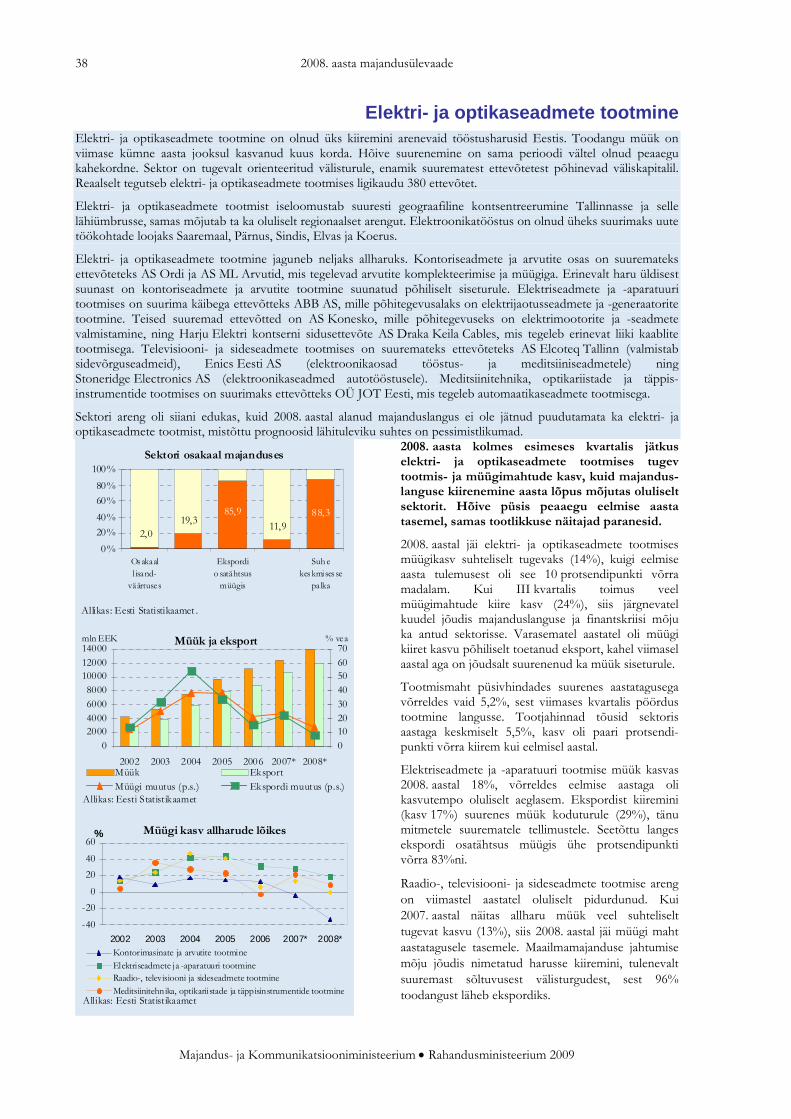

Elektri- ja optikaseadmete tootmine ............................................................................................................................................ 38

Bo Henriksson: Eksportijad, pöörake pilk itta!.......................................................................................................................... 41

Transpordivahendite tootmine ..................................................................................................................................................... 42

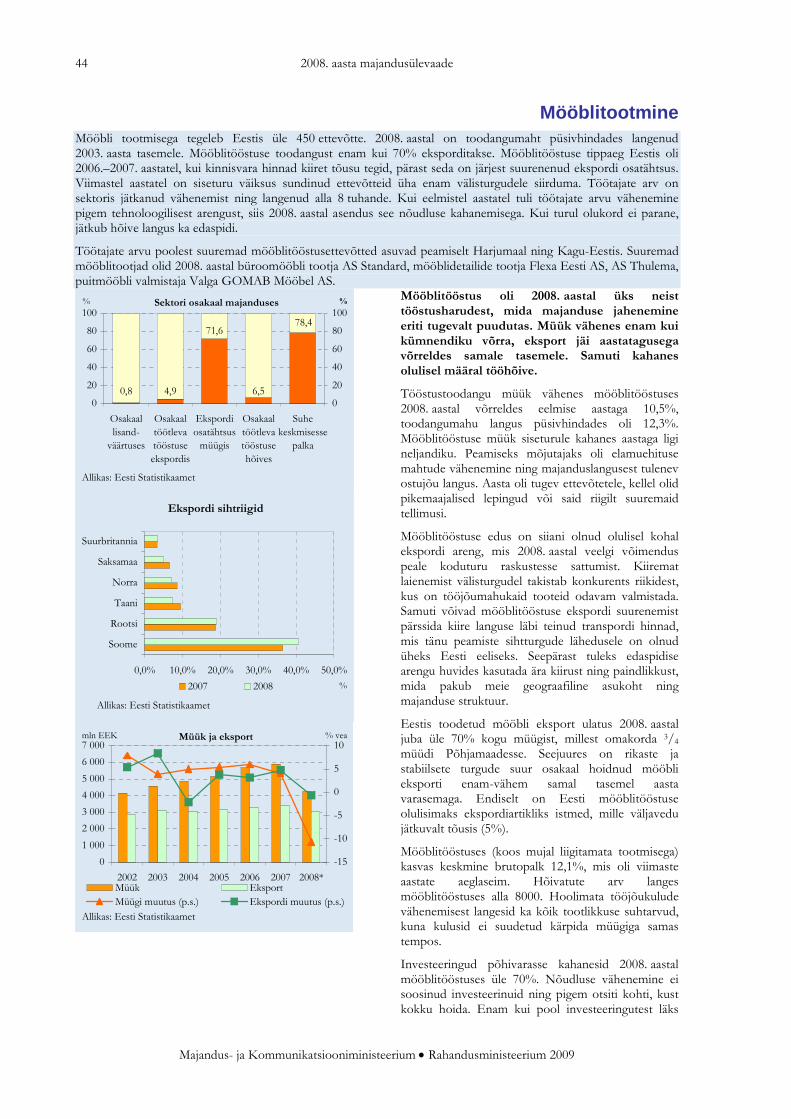

Mööblitootmine............................................................................................................................................................................... 44

Priit Tamm: Tahame eksporti kasvatada 20 protsenti .............................................................................................................. 46

Ehitussektor ..................................................................................................................................................................................... 48

Kaido Fridolin: Säilitame 2008. aasta taseme ............................................................................................................................. 51

Sisekaubandus .................................................................................................................................................................................. 52

Raul Puusepp: Hoiame silmad uute ärivõimaluste jaoks lahti ................................................................................................. 56

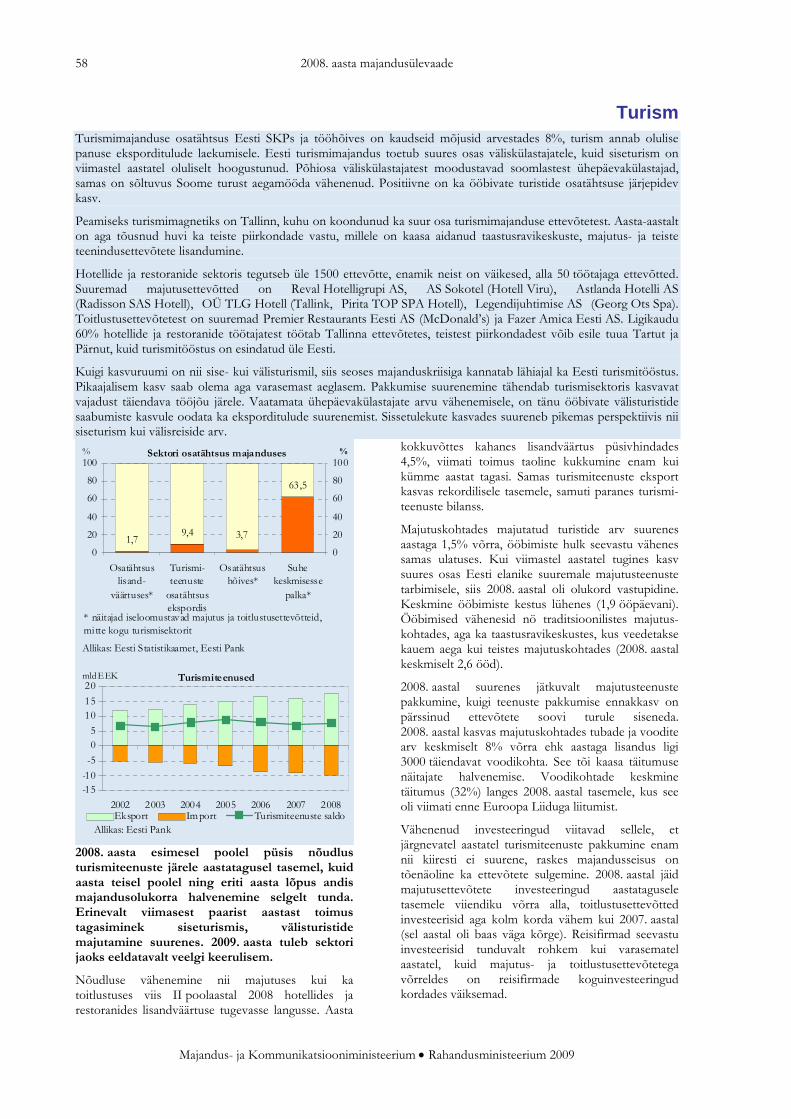

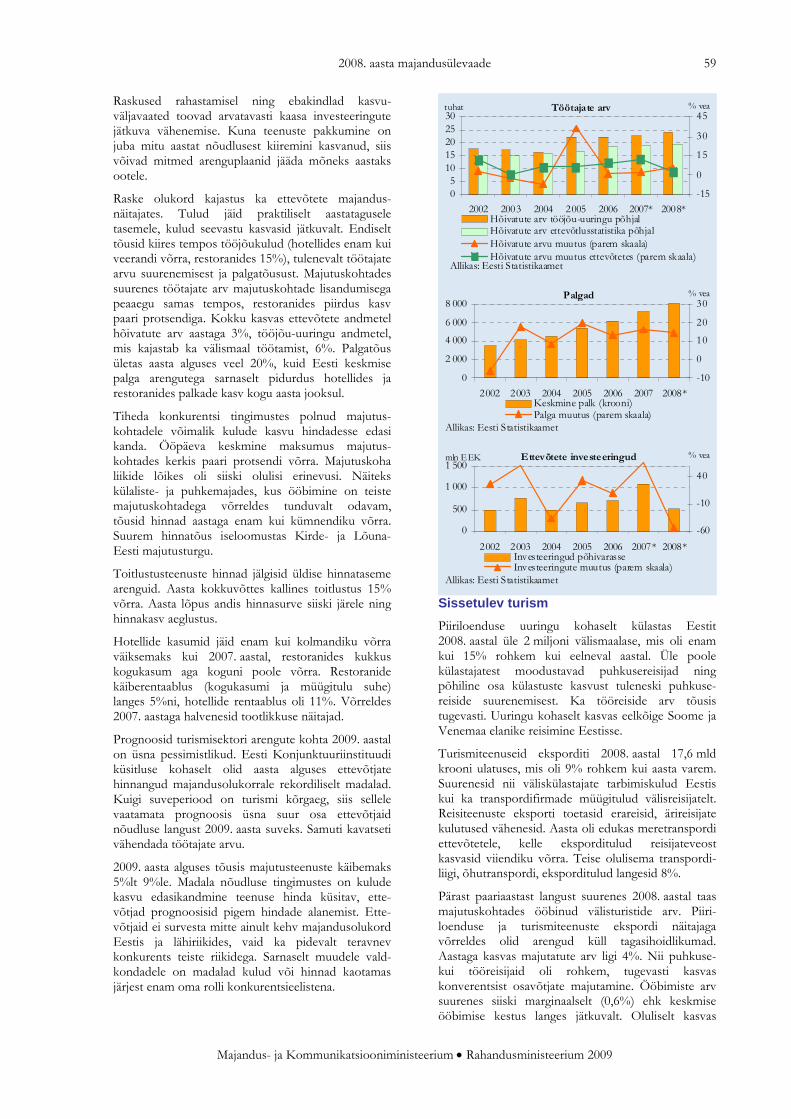

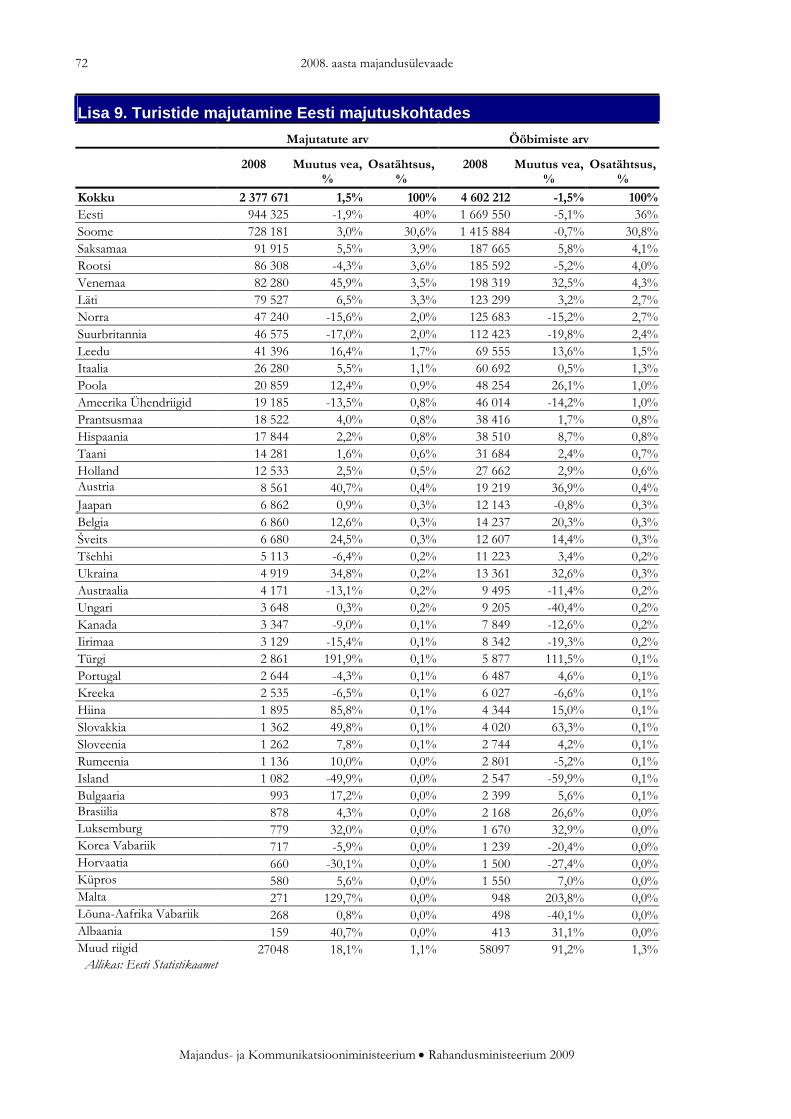

Turism ............................................................................................................................................................................................... 58

Transport .......................................................................................................................................................................................... 62

Lisad................................................................................................................................................................................................... 66

Tekstis ja joonistel kasutatavad lühendid:

vea – võrreldes eelmise aastaga

vep – võrreldes eelmise perioodiga

pa – poolaasta

p.s. – parem skaala

* – esialgne ehk kiirstatistika

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

4

Makromajanduslik olukord

Eesti ja euroala majanduskasv

-15

-10

-5

0

5

10

15

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet, Eurostat

%

Eesti Euroala15

Panus majanduskasvu

-20-15-10-505101520

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

%

Tarbimine Invest. ja varudNetoeksport Majanduskasv

Sisenõudluse ja impordi reaalkasv

-30

-20

-10

0

10

20

30

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

% vea

-15

-10

-5

0

5

10

15

20% vea

Import Sisemajanduse nõudlus (parem skaala)

Ekspordi reaalkasv

-20

-10

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet, Eurostat

% vea

-3-2-1012345%

Kaupade ja teenuste ekspordi kasvKaubanduspartnerite kaalutud SKP kasv (p.s.)

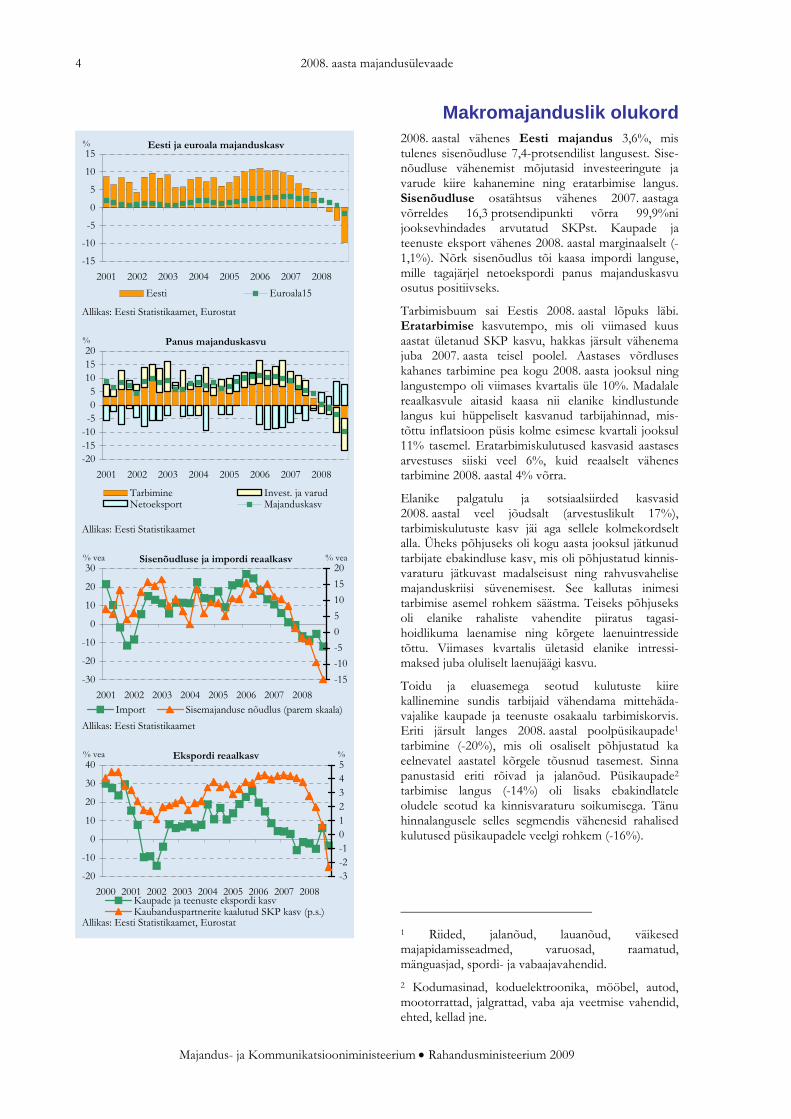

2008. aastal vähenes Eesti majandus 3,6%, mis tulenes sisenõudluse 7,4-protsendilist langusest. Sise-nõudluse vähenemist mõjutasid investeeringute ja varude kiire kahanemine ning eratarbimise langus. Sisenõudluse osatähtsus vähenes 2007. aastaga võrreldes 16,3 protsendipunkti võrra 99,9%ni jooksevhindades arvutatud SKPst. Kaupade ja teenuste eksport vähenes 2008. aastal marginaalselt (-1,1%). Nõrk sisenõudlus tõi kaasa impordi languse, mille tagajärjel netoekspordi panus majanduskasvu osutus positiivseks.

Tarbimisbuum sai Eestis 2008. aastal lõpuks läbi. Eratarbimise kasvutempo, mis oli viimased kuus aastat ületanud SKP kasvu, hakkas järsult vähenema juba 2007. aasta teisel poolel. Aastases võrdluses kahanes tarbimine pea kogu 2008. aasta jooksul ning langustempo oli viimases kvartalis üle 10%. Madalale reaalkasvule aitasid kaasa nii elanike kindlustunde langus kui hüppeliselt kasvanud tarbijahinnad, mis-tõttu inflatsioon püsis kolme esimese kvartali jooksul 11% tasemel. Eratarbimiskulutused kasvasid aastases arvestuses siiski veel 6%, kuid reaalselt vähenes tarbimine 2008. aastal 4% võrra.

Elanike palgatulu ja sotsiaalsiirded kasvasid 2008. aastal veel jõudsalt (arvestuslikult 17%), tarbimiskulutuste kasv jäi aga sellele kolmekordselt alla. Üheks põhjuseks oli kogu aasta jooksul jätkunud tarbijate ebakindluse kasv, mis oli põhjustatud kinnis-varaturu jätkuvast madalseisust ning rahvusvahelise majanduskriisi süvenemisest. See kallutas inimesi tarbimise asemel rohkem säästma. Teiseks põhjuseks oli elanike rahaliste vahendite piiratus tagasi-hoidlikuma laenamise ning kõrgete laenuintresside tõttu. Viimases kvartalis ületasid elanike intressi-maksed juba oluliselt laenujäägi kasvu.

Toidu ja eluasemega seotud kulutuste kiire kallinemine sundis tarbijaid vähendama mittehäda-vajalike kaupade ja teenuste osakaalu tarbimiskorvis. Eriti järsult langes 2008. aastal poolpüsikaupade1 tarbimine (-20%), mis oli osaliselt põhjustatud ka eelnevatel aastatel kõrgele tõusnud tasemest. Sinna panustasid eriti rõivad ja jalanõud. Püsikaupade2 tarbimise langus (-14%) oli lisaks ebakindlatele oludele seotud ka kinnisvaraturu soikumisega. Tänu hinnalangusele selles segmendis vähenesid rahalised kulutused püsikaupadele veelgi rohkem (-16%).

1 Riided, jalanõud, lauanõud, väikesed majapidamisseadmed, varuosad, raamatud, mänguasjad, spordi- ja vabaajavahendid.

2 Kodumasinad, koduelektroonika, mööbel, autod, mootorrattad, jalgrattad, vaba aja veetmise vahendid, ehted, kellad jne.

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

5

Kulukaupade3 tarbimine on olnud oluliselt stabiilsem, kuna suure osa neist moodustavad toit ja eluasemega seonduv. 2008. aasta arvestuses oli kasv 1,5%. Teenuste tarbimine oli 2008. aastal languses (-2%) juba teist aastat järjest, kuigi kulutused teenustele kasvasid endiselt märgatavalt. Põhjuseks on palga-kasvust tingitud teenuste kiire kallinemine ning mitte-hädapäraste teenuste (näiteks toitlustus) kasutamise vähenemine.

Kahanevate sissetulekute ning kasvava töötuse tingimustes on oodata eratarbimise langust nii 2009. kui ka 2010. aastal.

Investeeringute maht on majanduskonjunktuuri suhtes eriti tundlik ning seetõttu hakkasid mahud langema käsikäes majandususalduse indikaatoritega juba 2007. aasta teises pooles. See langus oli siiski paljuski põhjustatud 2006. aastal rekordkõrgele tõusnud investeeringute tasemest, mis ulatus 34%ni SKPst.

2008. aastal langesid veerandi võrra valdavalt eluasemega seotud kodumajapidamiste investeeringud. Ettevõtete investeeringute langustempo kiirenes aasta lõpus oluliselt, olles aastases arvestuses 7,5-protsendilises languses. Samas tempos vähenesid investeeringud masinatesse ja seadmetesse ning hoonetesse ja rajatistesse, oluliselt rohkem aga transpordivahenditesse. Arvuteid soetati Eestis 2008. aastal kümnendiku võrra rohkem, kuid kasvunäitaja jäi kordades alla eelnevate aastate omale. Mõnevõrra kasvasid valitsussektori investeeringud (3,7%), millest üle poole moodustasid investeeringud hoonetesse ja rajatistesse. Lähiaastatel piiravad valitsussektori investeeringute kasvu eelarve-võimalused ning erasektori osas ebakindlus tuleviku tulude suhtes.

Kaupade ja teenuste eksport vähenes 2008. aastal püsivhindades 1,1%. Peamiste kaubanduspartnerite halvenenud majandusolukord tõi kaasa Eesti ekspordimahtude vähenemise IV kvartalis, mis süvenes 2009. aasta alguses veelgi. Mitmete kauba-gruppide väljavedu aasta kokkuvõttes siiski suurenes. Olulisematest kaubagruppidest võib välja tuua elektri-masinad ja -seadmed, metallid ja metalltooted ning keemiatooted. Puidu- ja puidutoodete, transpordi-vahendite ning tekstiilitoodete ekspordimahud olid väiksemad kui aasta tagasi. Import vähenes möödunud aastal 7,9%, mis on ekspordiga võrreldes oluliselt sügavam langus. Selle taga oli sisenõudluse kiire langus, samuti ekspordiks vajaliku toorme ja pooltoodete sisseveo vähenemine.

Valdavalt oli impordimahtude vähenemise põhjuseks kahanenud maismaatranspordivahendite import.

3 Toit, alkohol, tubakas, remondimaterjalid, vesi, elekter, gaas, vedelad ja tahked kütused, kaugküte, farmaatsia- ja meditsiinitooted, taimed, lemmikloomad, ajalehed, kodu- ja ihuhooldusvahendid jne.

Suurematest kaubagruppidest oli languses ka puidu ja puidutoodete, masinate ja seadmete ning metallide sissevedu. Kuna impordi langus oli suurem kui ekspordil, siis oli netoekspordi panus majanduskasvu 2008. aastal positiivne.

Säästud

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

% SKPst

Erasääst Avalik säästVälismaine sääst Kodumaine sääst

Panus lisandväärtuse kasvu

-8-6-4-2024681012

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

%

Töötlev tööstus Hulgi- ja jaemüük Ehitus

Veondus jm Kinnisvara jm Finantsvahendus

Muud tegevusalad

Jooksevkonto struktuur

-30

-20

-10

0

10

20

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Pank, Eesti Statistikaamet

% SKPst

Kaubad Teenused Tulud

Ülekanded Jooksevkonto

Majanduslangus on vähendanud väliseid tasa-kaalustamatusi. Jooksevkonto defitsiit kahanes 2008. aastal 9,2%ni SKPst, seejuures IV kvartalis ulatus puudujääk vaid 5,5%ni SKPst. Mainitud arengute taga on peamiselt kaupade ja teenuste bilansi puudujäägi vähenemine kaupade impordi kahanemise tõttu. Tulude bilansi puudujääk hakkas möödunud aasta teisel poolel langema välisettevõtete kasumlikkuse vähenemise tõttu. Ligemale pool jooksevkonto defitsiidist finantseeriti otseste välis-investeeringute kui võlgnevust mittetekitava kapitali poolt.

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

6

Kodumaine säästmine oli 2008. aastal 20,8% SKPst. Oluliselt kasvas erasektori sääst, samas kui avaliku sektori sääst kahanes järsult. See tulenes 2007. aasta suure eelarveülejäägi asendumist 3%se puudujäägiga 2008. aastal. Erasektori kasvanud säästmise taga on ebakindlate tulevikuväljavaadete tõttu langenud tarbimis- ja investeerimisaktiivsus. Säästmisele aitas kaasa ka finantssektor, mis oli ette-vaatlik uute laenude andmisega ning on majandus-languse tingimustes huvitatud pigem laenujäägi vähendamisest.

Eesti ja Euroala tarbijahinnaindeksid

024681012

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Allikas: Eesti Statistikaamet, Eurostat

% vea

Eesti tarbijahinnaindeksEesti baasinflatsioonEuroala tarbijahinnaindeks (MUICP)

Tööhõive ja töötus

-20

-10

0

10

20

30

40

50

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

tuhat

2

4

6

8

10

12

14

16%

Hõivatute arvu muutusTööpuuduse määr (parem skaala)

Tööviljakus

-15-10-505

101520

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

%

Palkade reaalkasv TööviljakusSKP reaalkasv

Majandussektorite lõikes mõjutas 2008. aastal SKP vähenemist kõige enam ettevõtlussektor, kus lisandväärtuse langus ulatus 4,6%ni. Lisandväärtuse vähenemisele avaldas mõju süvenev siseturu nõrkus ja ekspordinõudluse järsk vähenemine 2008. aasta viimases kvartalis. Lisandväärtus vähenes enamikel tegevusaladel, kõige olulisem mõju oli töötleva tööstuse, kaubanduse, ehituse ning veonduse, laonduse ja side lisandväärtuse kahanemisel. Töötleva tööstuse lisandväärtuse vähenemist (4,0%) põhjustasid nõrk sisenõudlus ja kahanenud ekspordi-mahud. Oluline mõju oli puidutöötlemise,

ehitusmaterjalide tootmise, mööbli-, tekstiili- ja toiduainete tootmise lisandväärtuse kahanemisel. Kaubanduse languse (-8%) põhjustas jae- ja hulgimüügi mahtude vähenemine ning kiiresti kahanenud kasumlikkus, seda eriti jae- ja autokaubanduses. Langus ehituses (-6%) oli tingitud vähenenud ehitusmahtudest kohalikul ehitusturul, millega kaasnes müügitulu ja kasumite kiire kahanemine. Veonduse ja laomajanduse lisandväärtuse vähenemise (-5,7%) peamiseks põhjuseks oli majanduse üldisest madalseisust tulenev nõrk nõudlus veoteenuste järele, seda nii sise- kui välisturul. Ka finantssektori roll majanduskasvu loomisel kahanes 2008. aastal oluliselt, finantsvahenduse lisandväärtuse 3,6%ne langus oli tingitud ennekõike laenu- ja liisingutegevuse vähenemisest.

Inflatsioon kiirenes 2008. aastal 10,4%ni. Ühelt poolt toidu ja nafta maailmaturuhindade tõus ning teiselt poolt kaudsete maksude tõstmised tingisid kahe-kohalise inflatsiooni. Toornafta kallinemine avaldus jõuliselt ka maagaasi ja kaugkütte hindades. 2008. aastal tõsteti energiatoodete (mootorikütus, elekter), tubaka ja alkoholi aktsiisimäärasid, mis kergitas inflatsiooni 1,5% võrra. Koos majandus-konjunktuuri halvenemise ja palgakasvu taandumisega hakkas baasinflatsioon alates 2009. aasta kevadest jõudsalt aeglustuma. See toimus nii teenuste kui ka tööstuskaupade hinnatõusu pidurdumise arvel. Finantskriisi tekkimise järgselt hakkas olukord maailmamajanduses kiirelt halvenema, mis tõi kaasa toormehindade kiire languse. Toormete, nagu toidu ja naftahindade langus rahvusvahelistel turgudel põhjustas tarbijahinnaindeksi (THI) kiire aeglustumise 2008. aasta IV kvartalis ning see trend jätkus ka 2009. aasta esimestel kuudel. Hinnatõusu pidurdumist on soodustanud majanduslanguse süvenemine ning tarbijate vähenev kindlustunne, mistõttu ettevõtted on hakanud vähese nõudluse tingimustes kaupade ja teenuste hindu langetama.

Hõivatute arvu kasv aeglustus 2008. aastal 0,2%ni ehk hõivatuid oli 1 200 võrra rohkem kui 2007. aastal. Enim kasvas hõive hulgi- ja jaekaubanduses ning hariduses, hõive vähenes peamiselt põllumajandus-sektoris, veonduse, laonduse ja sidesektoris ning tervishoiu ja sotsiaalhoolekande tegevusalal.

Tööpuuduse määr tõusis 2008. aastal 5,5%ni ehk 38 400 inimeseni. Toimus ka tööjõuturul mitteaktiivsete inimeste arvu oluline vähenemine. Mitteaktiivsus vähenes peamiselt õppijate arvu kahanemise tõttu, väiksemal määral muutus pensioni-ealiste, heitunute ning laste või teiste pereliikmete eest hoolitsemise tõttu mitteaktiivsete arv, kokku 11 100 inimese võrra.

2008. aasta esimeses kvartalis algas palgakasvu alanemise trend. Aasta kokkuvõttes kasvas keskmine brutopalk 14,1% ning reaalpalk 3,4%. Tegevus-aladest oli 2008. aastal suurem palgakasv hariduse, tervishoiu ja sotsiaalhoolekande, metsamajanduse ning elektrienergia-, gaasi- ja veevarustuse tegevus-

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

7

aladel Keskmisest madalam palgakasv oli ehituse, veonduse, laonduse ja side, töötleva tööstuse ning hulgi- ja jaekaubanduse tegevusaladel.

Majanduslanguse taustal osutus tööviljakuse (SKP püsivhindades ühe hõivatu kohta) kasv 2008. aastal negatiivseks, ulatudes -3,8%ni.

Valitsussektori eelarve puudujääk moodustas 2008. aastal 7,35 miljardit krooni ehk 2,97% SKPst. 2007. aastaga võrreldes halvenes valitsussektori eelarvepositsioon 14,3 miljardi krooni võrra ehk 5,8% SKPst. Valitsussektori tasanditest olid ülejäägiga sotsiaalkindlustusfondid (0,2% SKPst), puudujäägiga lõpetasid aasta keskvalitsus (-2,4% SKPst) ning kohalikud omavalitsused (-0,8% SKPst).

Valitsussektori puudujääk tulenes kiire majandus-languse tõttu vähenenud maksulaekumisest ning suurenenud kulude tasemest.

Maksutulusid laekus 2008. aasta jooksul 80,6 miljardit krooni ning maksukoormuseks kujunes 32,5% SKPst. Suurima osatähtsusega olid kaudsed maksud (12,5% SKPst), järgnesid sotsiaalkindlustus-maksed (11,9% SKPst) ja otsesed maksud (8,1% SKPst).

Valitsussektori võlakoormus ulatus 2008. aasta lõpu seisuga 4,8%ni SKPst, mis on endiselt madalaim tase EL-s. 11,9 miljardi krooni suurusest koguvõlast moodustas kohalike omavalitsuste võlg ligikaudu 68% ning see osakaal on alates 2005. aastast kasvanud ligi 11 protsendipunkti. Keskvalitsuse võlakoormust kasvatasid avalik-õiguslikud institutsioonid ja ette-võtete sektorist valitsussektorisse ümber-klassifitseeritud ettevõtted ning sihtasutused.

Rahandusministeeriumi majandusprognoos 2009–2010 (%)

Kevadprognoosi riskistsenaarium 2008 2009* 2010* SKP jooksevhindades (mld kr) 248,1 220,7 205,2SKP reaalkasv -3,6 -10,0 -5,0SKP nominaalkasv 3,9 -11,1 -7,0THI 10,4 -1,5 -2,5SKP deflaator 7,8 -1,2 -2,2Sisenõudluse reaalkasv -7,4 -15,0 -6,7Kaupade ja teenuste ekspordi reaalkasv -1,1 -20,2 -6,2Kaupade ja teenuste impordi reaalkasv -7,9 -26,6 -9,2Tööhõive kasv 0,2 -7,5 -5,6Töötuse määr 5,5 13,1 17,7Palga reaalkasv 3,4 -6,1 -2,5Keskmine palk (krooni) 12 935 11 965 11 373Jooksevkonto (% SKPst) -9,2 1,5 3,9Väliseeldused Peamiste kaubanduspartnerite majanduskasv 1,0 -5,5 -2,0 Allikas: Rahandusministeerium. * prognoos

Majandusprognooside võrdlus

RM riskistsenaarium Eesti Pank Euroopa Komisjon 2008 2009 2010 2009 2010 2009 2010 SKP reaalkasv, % -3,6 -10 -5 -12,3 0,2 -10,3 -0,8 SKP tase, mld kr 248 221 205 214 204 THHI, % 10,4 -1,2 (-1,5*) -2,5 (-2,5*) -0,5 -2,9 0,6 0,5 Tööpuudus, % 5,5 13,1 17,7 12,8 13,7 11,3 14,1 Keskmise palga kasv 14,1 -7,5 -5 -5,2 -5,8 0,7** -3,5** Eelarvepositsioon, % SKPst -3,0 -6,1 -9,3 -2,9 -2,9 -3,0 -3,9 Prognoosi avalikustamine 31.03.2009 22.04.2009 4.05.2009 THHI - harmoniseeritud tarbijahinnaindeks * THI ** Hüvitised töötajatele ehk keskmise palga muutus koos hõive muutusega

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

8

Tööturg

Hõivatute arv

0

80

160

240

320

400

2000 2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

tuhat

15-24 25-49 50-74

Töötuse määr (15-74.a.)

0

5

10

15

20

2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

%

Põhja-Eesti Kesk-Eesti Kirde-EestiLääne-Eesti Lõuna-Eesti

Töötud ja heitunud

0

20

40

60

80

100

120

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

tuhat

3

5

7

9

11

13

15%

Heitunud isikudTöötudTöötuse määr (parem skaala)

Töötud töötusperioodi kestvuse järgi

05101520253035

2005 II III IV 2006 II III IV 2007II III IV2008II III IV

Allikas: Eesti Statistikaamet

tuhat

Vähem kui 6 kuud 6-11 kuud12 kuud või rohkem 24 kuud või rohkem

Negatiivse majanduskasvu tingimustes reageeris töö-turg ümbritsevatele muutustele. 2008. aastal kasvas hõivatute arv 0,2% ehk 1 200 inimese võrra. Töö-puuduse määr tõusis 5,5%ni ja töötute arv 38 400 inimeseni. Mitteaktiivsete inimeste arv vähenes 11 100 võrra.

2008. aastal kasvas hõive enam hulgi- ja jae-kaubanduse ning hariduse tegevusalal, hõive vähenes peamiselt põllumajandussektoris, veonduse, laonduse ja side ning tervishoiu ja sotsiaalhoolekande tegevus-alal.

Majanduslangus avaldas enim mõju üksikettevõtjate arvule, mis vähenes rohkem kui viiendiku võrra (-22,5%) võrreldes eelmise aasta sama perioodiga. Palgatöötajate arv kasvas samal ajal 1,5% võrra. Keerulistes konkurentsitingimustes on üksikette-võtjatel üha raskem hakkama saada. Muutused hõives näitavad ettevõtete poolset paindlikkust tööaja korraldamisel, mis võimaldab töövõtjatel töötada osalise töökoormusega ning seeläbi säilitada töökoht.

2008. aastal toimus ka mitteaktiivsete inimeste arvu oluline vähenemine, kokku 11 100 inimese võrra. Mitteaktiivsus langes peamiselt õppijate ning heitunute arvu kahanemise tõttu, väiksemal määral muutus pensioniealiste ning laste või teiste pere-liikmete eest hoolitsemise tõttu mitteaktiivsete arv.

Töötute arv hakkas kasvama järsult alates aasta teisest poolest, suurenedes aastaga 6 500 inimese võrra. Sealjuures tõusis mitte-eestlaste tööpuuduse määr enam kui eestlastel. Mitte-eestlaste tööpuuduse määr kasvas 2007. aasta 6,9%lt 2008. aastal 8,2%ni ning eestlaste tööpuudus 3,6%lt 4,2%ni. Piirkondadest oli tööpuuduse määr jätkuvalt kõrgeim Kirde-Eestis, tõustes aastaga 9%lt 10%ni. Näitaja oli madalaimal tasemel Põhja-Eestis, ulatudes 4,4%ni.

2009. aastal on majanduslanguse tingimustes oodata hõivatute arvu vähenemist ca 43 000 inimese võrra. Hõive väheneb peamiselt töötleva tööstuse, põllu-majanduse, ehituse, veonduse ning kaubanduse tegevusaladel. Tööpuudus suureneb 2009. aastal märgatavalt tulenevalt majandusaktiivsuse alanemisest ja sellega kaasnevast tööjõu nõudluse vähenemisest.

2008. aasta esimeses kvartalis algas palgakasvu alanemise trend, mis oli hädavajalik majanduse tasa-kaalustamatuste vähenemiseks. Aasta kokkuvõttes kasvas brutopalk 14,1% ning brutopalga reaalkasv ehk palgakasv, millest inflatsioon on maha arvatud, ulatus 3,4%ni. Kvartaalsete andmete põhjal arvutatud 2008. aasta keskmine brutopalk oli 12 818 krooni.

Majanduslanguse taustal osutus tööviljakuse kasv 2008. aastal negatiivseks, ulatudes -3,8%ni. Töö-viljakuse (loodud lisandväärtus ühe töötaja kohta) vähenemise põhjuseks oli aeglustunud majanduskasv ja samaaegselt hõive püsimine peaaegu samal tasemel võrreldes eelneva aastaga.

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

9

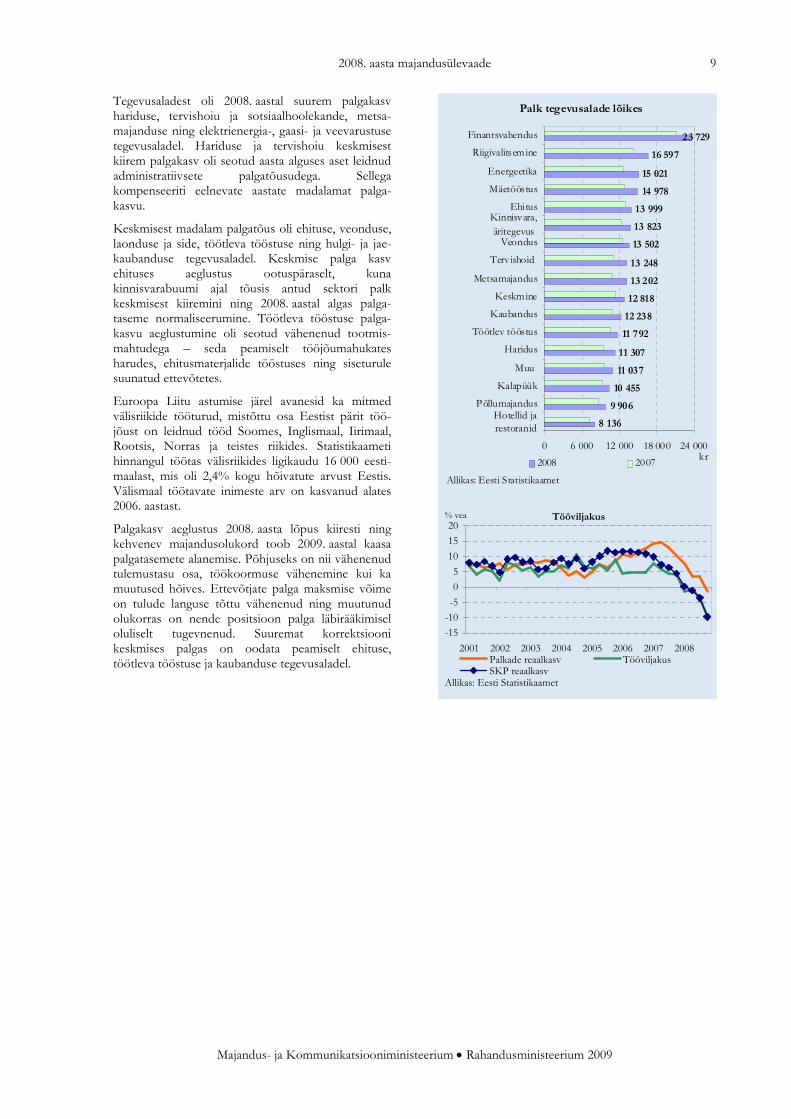

Tegevusaladest oli 2008. aastal suurem palgakasv hariduse, tervishoiu ja sotsiaalhoolekande, metsa-majanduse ning elektrienergia-, gaasi- ja veevarustuse tegevusaladel. Hariduse ja tervishoiu keskmisest kiirem palgakasv oli seotud aasta alguses aset leidnud administratiivsete palgatõusudega. Sellega kompenseeriti eelnevate aastate madalamat palga-kasvu.

Keskmisest madalam palgatõus oli ehituse, veonduse, laonduse ja side, töötleva tööstuse ning hulgi- ja jae-kaubanduse tegevusaladel. Keskmise palga kasv ehituses aeglustus ootuspäraselt, kuna kinnisvarabuumi ajal tõusis antud sektori palk keskmisest kiiremini ning 2008. aastal algas palga-taseme normaliseerumine. Töötleva tööstuse palga-kasvu aeglustumine oli seotud vähenenud tootmis-mahtudega – seda peamiselt tööjõumahukates harudes, ehitusmaterjalide tööstuses ning siseturule suunatud ettevõtetes.

Euroopa Liitu astumise järel avanesid ka mitmed välisriikide tööturud, mistõttu osa Eestist pärit töö-jõust on leidnud tööd Soomes, Inglismaal, Iirimaal, Rootsis, Norras ja teistes riikides. Statistikaameti hinnangul töötas välisriikides ligikaudu 16 000 eesti-maalast, mis oli 2,4% kogu hõivatute arvust Eestis. Välismaal töötavate inimeste arv on kasvanud alates 2006. aastast.

Palgakasv aeglustus 2008. aasta lõpus kiiresti ning kehvenev majandusolukord toob 2009. aastal kaasa palgatasemete alanemise. Põhjuseks on nii vähenenud tulemustasu osa, töökoormuse vähenemine kui ka muutused hõives. Ettevõtjate palga maksmise võime on tulude languse tõttu vähenenud ning muutunud olukorras on nende positsioon palga läbirääkimisel oluliselt tugevnenud. Suuremat korrektsiooni keskmises palgas on oodata peamiselt ehituse, töötleva tööstuse ja kaubanduse tegevusaladel.

Palk tegevusalade lõikes

8 136

9 906

10 455

11 037

11 307

11 792

12 238

12 818

13 202

13 248

13 502

13 823

13 999

14 978

15 021

16 597

23 729

0 6 000 12 000 18 000 24 000

Hotellid jarestoranid

Põllumajandus

Kalapüük

Muu

Haridus

Töötlev tööstus

Kaubandus

Keskmine

Metsamajandus

Tervishoid

Veondus

Kinnisvara,äritegevus

Ehi tus

Mäetööstus

Energeetika

Riigivalitsemine

Finantsvahendus

kr2008 2007

Allikas: Eesti Statistikaamet

Tööviljakus

-15

-10

-5

0

5

10

15

20

2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

% vea

Palkade reaalkasv TööviljakusSKP reaalkasv

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

10

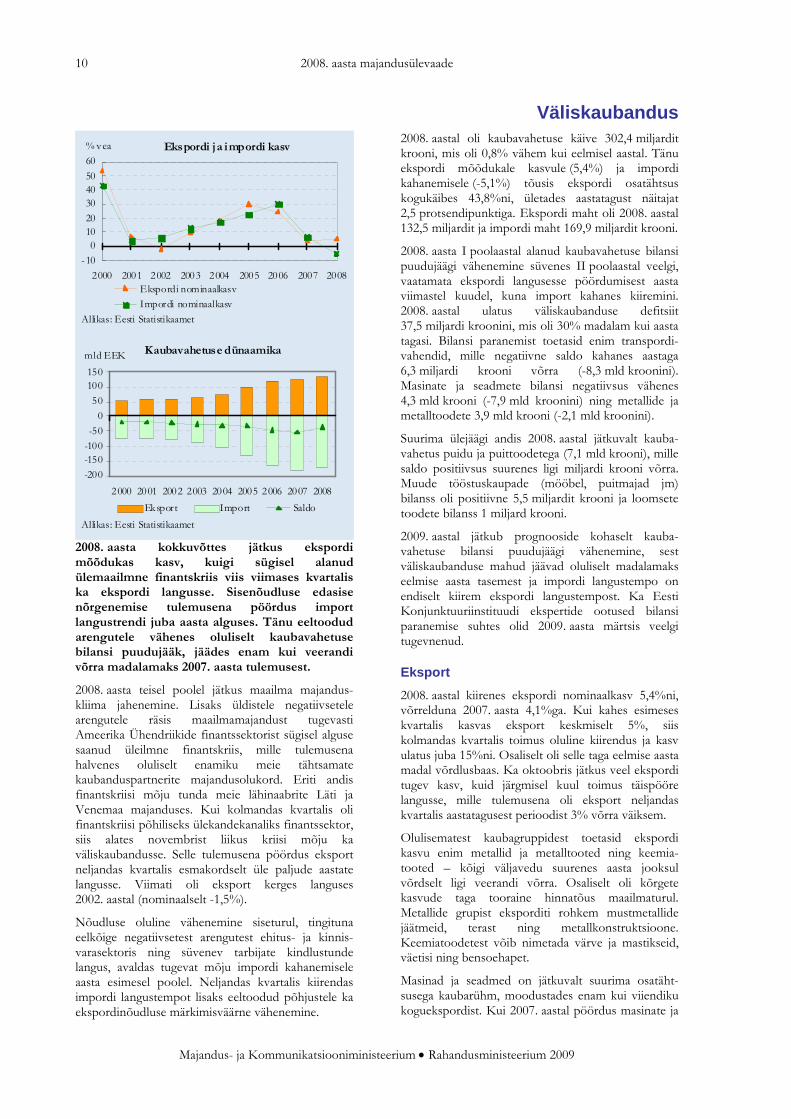

Väliskaubandus

Ekspordi ja impordi kasv

-10

01020

304050

60

2000 2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

% vea

Ekspordi nominaalkasv

Impordi nominaalkasv

Kaubavahetuse dünaamika

-200

-150-100

-50

0

50

100150

2000 2001 2002 2003 2004 2005 2006 2007 2008

Allikas: Eesti Statistikaamet

mld EEK

Eksport Import Saldo

2008. aasta kokkuvõttes jätkus ekspordi mõõdukas kasv, kuigi sügisel alanud ülemaailmne finantskriis viis viimases kvartalis ka ekspordi langusse. Sisenõudluse edasise nõrgenemise tulemusena pöördus import langustrendi juba aasta alguses. Tänu eeltoodud arengutele vähenes oluliselt kaubavahetuse bilansi puudujääk, jäädes enam kui veerandi võrra madalamaks 2007. aasta tulemusest.

2008. aasta teisel poolel jätkus maailma majandus-kliima jahenemine. Lisaks üldistele negatiivsetele arengutele räsis maailmamajandust tugevasti Ameerika Ühendriikide finantssektorist sügisel alguse saanud üleilmne finantskriis, mille tulemusena halvenes oluliselt enamiku meie tähtsamate kaubanduspartnerite majandusolukord. Eriti andis finantskriisi mõju tunda meie lähinaabrite Läti ja Venemaa majanduses. Kui kolmandas kvartalis oli finantskriisi põhiliseks ülekandekanaliks finantssektor, siis alates novembrist liikus kriisi mõju ka väliskaubandusse. Selle tulemusena pöördus eksport neljandas kvartalis esmakordselt üle paljude aastate langusse. Viimati oli eksport kerges languses 2002. aastal (nominaalselt -1,5%).

Nõudluse oluline vähenemine siseturul, tingituna eelkõige negatiivsetest arengutest ehitus- ja kinnis-varasektoris ning süvenev tarbijate kindlustunde langus, avaldas tugevat mõju impordi kahanemisele aasta esimesel poolel. Neljandas kvartalis kiirendas impordi langustempot lisaks eeltoodud põhjustele ka ekspordinõudluse märkimisväärne vähenemine.

2008. aastal oli kaubavahetuse käive 302,4 miljardit krooni, mis oli 0,8% vähem kui eelmisel aastal. Tänu ekspordi mõõdukale kasvule (5,4%) ja impordi kahanemisele (-5,1%) tõusis ekspordi osatähtsus kogukäibes 43,8%ni, ületades aastatagust näitajat 2,5 protsendipunktiga. Ekspordi maht oli 2008. aastal 132,5 miljardit ja impordi maht 169,9 miljardit krooni.

2008. aasta I poolaastal alanud kaubavahetuse bilansi puudujäägi vähenemine süvenes II poolaastal veelgi, vaatamata ekspordi langusesse pöördumisest aasta viimastel kuudel, kuna import kahanes kiiremini. 2008. aastal ulatus väliskaubanduse defitsiit 37,5 miljardi kroonini, mis oli 30% madalam kui aasta tagasi. Bilansi paranemist toetasid enim transpordi-vahendid, mille negatiivne saldo kahanes aastaga 6,3 miljardi krooni võrra (-8,3 mld kroonini). Masinate ja seadmete bilansi negatiivsus vähenes 4,3 mld krooni (-7,9 mld kroonini) ning metallide ja metalltoodete 3,9 mld krooni (-2,1 mld kroonini).

Suurima ülejäägi andis 2008. aastal jätkuvalt kauba-vahetus puidu ja puittoodetega (7,1 mld krooni), mille saldo positiivsus suurenes ligi miljardi krooni võrra. Muude tööstuskaupade (mööbel, puitmajad jm) bilanss oli positiivne 5,5 miljardit krooni ja loomsete toodete bilanss 1 miljard krooni.

2009. aastal jätkub prognooside kohaselt kauba-vahetuse bilansi puudujäägi vähenemine, sest väliskaubanduse mahud jäävad oluliselt madalamaks eelmise aasta tasemest ja impordi langustempo on endiselt kiirem ekspordi langustempost. Ka Eesti Konjunktuuriinstituudi ekspertide ootused bilansi paranemise suhtes olid 2009. aasta märtsis veelgi tugevnenud.

Eksport

2008. aastal kiirenes ekspordi nominaalkasv 5,4%ni, võrrelduna 2007. aasta 4,1%ga. Kui kahes esimeses kvartalis kasvas eksport keskmiselt 5%, siis kolmandas kvartalis toimus oluline kiirendus ja kasv ulatus juba 15%ni. Osaliselt oli selle taga eelmise aasta madal võrdlusbaas. Ka oktoobris jätkus veel ekspordi tugev kasv, kuid järgmisel kuul toimus täispööre langusse, mille tulemusena oli eksport neljandas kvartalis aastatagusest perioodist 3% võrra väiksem.

Olulisematest kaubagruppidest toetasid ekspordi kasvu enim metallid ja metalltooted ning keemia-tooted – kõigi väljavedu suurenes aasta jooksul võrdselt ligi veerandi võrra. Osaliselt oli kõrgete kasvude taga tooraine hinnatõus maailmaturul. Metallide grupist eksporditi rohkem mustmetallide jäätmeid, terast ning metallkonstruktsioone. Keemiatoodetest võib nimetada värve ja mastikseid, väetisi ning bensoehapet.

Masinad ja seadmed on jätkuvalt suurima osatäht-susega kaubarühm, moodustades enam kui viiendiku koguekspordist. Kui 2007. aastal pöördus masinate ja

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

11

seadmete eksport langusse, siis 2008. aastal kasvas see rühm ligi kümnendiku võrra. Enim eksporditi mobiil-sideseadmete osasid, ent nende väljavedu jäi aasta-tagusele tasemele. Suuruselt teise ekspordimahuga olid isoleeritud elektrijuhtmed, mis näitasid samuti ligikaudu kümnendikust kasvu. Hüppeliselt suurenes aga vahelduvvoolugeneraatorite müük välisturgudele.

2008. aasta esimesel poolel oli mineraalsete toodete eksport tugevas languses, eelkõige kütuste töötlemise olulise kahanemise tagajärjel Eestis. II poolaastal näitas kütuste eksport taas kõrget kasvu, osaliselt oli selle taga ka eelmise aasta madal võrdlusbaas. Aasta kokkuvõttes suurenes mineraalsete toodete väljavedu siiski vaid 2% võrra.

Majanduskliima jahenemine meie peamistel ekspordi-turgudel, sealhulgas ehitussektori mahtude vähenemine, mõjutas 2008. aastal kõige rohkem puidu ja puittoodete eksporti. 2007. aastaga võrreldes kahanes puidugrupi toodete väljavedu 12%, mis oli suurim langus kõigist ekspordi kaubarühmadest. Aastatagusest oluliselt vähem eksporditi saematerjale, küttepuitu ja profileeritud puitu. Ümarpuidu väljavedu jäi eelmise aasta tasemele, ehitusdetailide müük välisturgudele oli aga veel väikese kasvuga.

2008. aasta II kvartalis alguse saanud transpordi-vahendite ekspordi langustrend jätkus ka aasta teisel poolel. Meie lähinaabri Läti majanduskliima märgatav halvenemine mõjutas kõige kiiremini autode müüki sinna. 2007. aastal oli Läti Eesti suurim sõiduautode ekspordi sihtturg, kuhu läks ligi pool nendest rahalises väljenduses, 2008. aastal aga toimus kahanemine enam kui poole võrra. II poolaastal toimus küll sõiduautode edasimüügi hüppeline kasv Venemaale, ent aasta kokkuvõttes jäi transpordivahendite väljavedu 4% võrra väiksemaks kui 2007. aastal.

Muude tööstuskaupade grupist kõigi suurema osatähtsusega kaupade eksport ei näidanud 2008. aastal kasvu. Mööblit ja puitmaju müüdi välisturgudele peaaegu 2007. aasta tasemel, eelmistel aastatel kiiret kasvu näidanud patjade ja tekkide eksport aga kahanes 7% võrra. Kuigi patjade ja tekkide müük kasvas jõudsalt Prantsusmaale, siis suurem tagasiminek toimus teistel olulisematel eksporditurgudel, nagu Suurbritannia, Saksamaa ja Ameerika Ühendriigid.

2008. aastal püsis Euroopa Liidu osatähtsus Eesti koguekspordis sarnaselt eelnevale aastale 70% juures. Ekspordi maht ELi kasvas aastaga 5,1%, võrreldes 2007. aastaga oli aastane kasvutempo poole aeglasem. Majanduse jahtumistsükkel jõudis aasta teisel poolel enamikesse ELi liikmesriikidesse, mille tulemusena langes oluliselt impordinõudlus. Enim haavatav oli vanadest liikmesriikidest Iirimaa majandus, kuhu Eesti eksport kahanes aastaga poole võrra, samas suurusjärgus vähenes ka eksport Ungarisse. Nimetatud riikide osatähtsus Eesti koguekspordis on siiski tühine. Olulisematest ekspordipartneritest ELis langes eksport vaid Lätti.

Eksport SRÜ riikidesse näitas 2008. aastal tugevat kasvu (23%). Lisaks veerandi võrra suuremale ekspordile Venemaale, kasvas peaaegu viiendiku võrra väljavedu Ukrainasse ja poole ulatuses Valgevenesse. Ekspordi kasvu Ukrainasse toetasid enam keemia- ja metalltooted, Valgevenesse aga masinad ja seadmed. Eksport NAFTA riikidesse kasvas aastaga 18%, selle taga oli enam kui viiendiku võrra suurem väljavedu Ameerika Ühendriikidesse.

Eksport kaubarühmiti

0 5 10 15 20 25

Mööbel, puitmajadjm

Transpordivahendid

Puit ja puittooted

Met allid ja -tooted

Mineraalsed tooted

Masinad ja seadmed

%

Allikas: Eesti Statistikaamet2007 2008

Ekspordi sihtriigid

0 5 10 15 20

Saksamaa

Leedu

Läti

Venemaa

Rootsi

Soome

%

Allikas: Eesti Statistikaamet

2007 2008

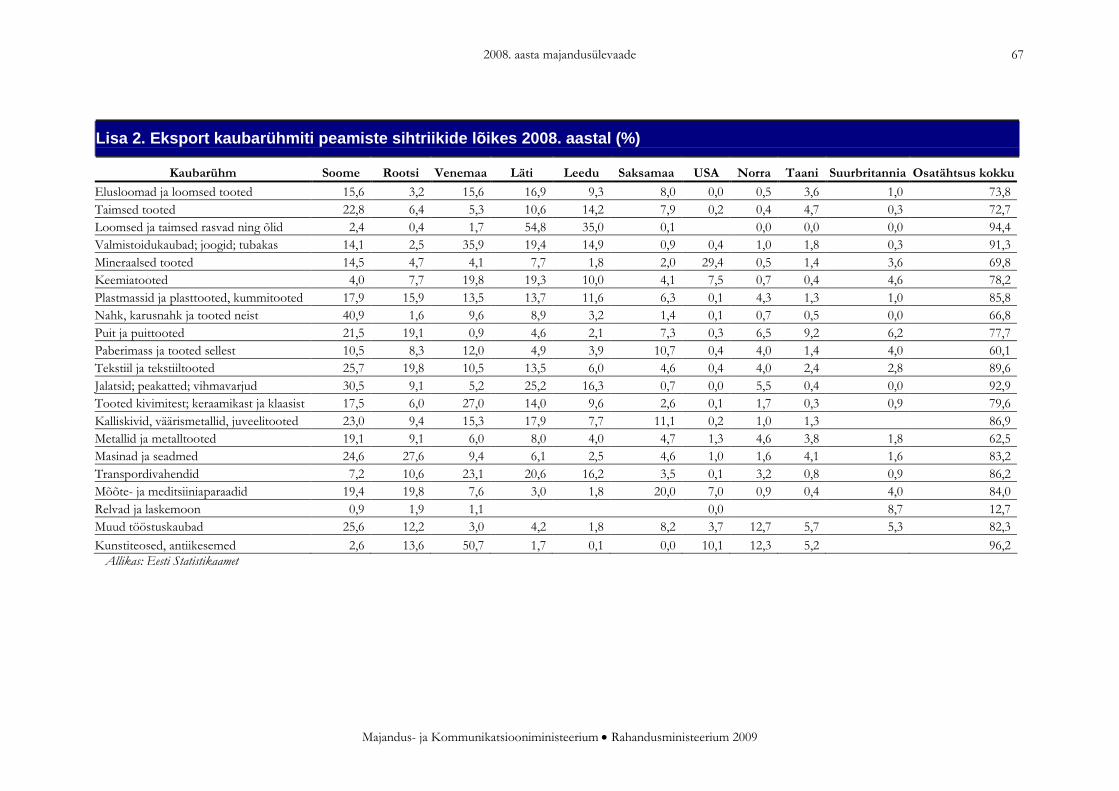

Kahel viimasel aastal ei ole Eesti esimese kuue olulisema ekspordi sihtturu nimistus muutusi toimunud. Esireas on endiselt Soome ja Rootsi, kuid 2008. aastal tõusis kolmandaks Venemaa ja Läti langes neljandaks, tulenevalt Läti majanduse kiirest jahtumisest. Sarnaselt eelnevale aastale järgnesid Leedu ja Saksamaa.

Soome osatähtsus Eesti koguekspordis on viimased kolm aastat olnud 18% piires. Ekspordi kasv Soome kiirenes 2008. aastal 9%ni. Endiselt toetasid olulisematest kaubarühmadest ekspordi kasvu enim metallid ja metalltooted (kasv 35%), millest suurima osatähtsusega olid metallkonstruktsioonid. Masinate ja seadmete eksport Soome jätkas langustrendil, samas tempo aeglustus märgatavalt (-7%ni). Kuigi sideseadmete eksport oli endiselt madalseisus, siis isoleeritud elektrijuhtmeid, elektrimootoreid, staatilisi muundureid ja voolujaotusseadmeid müüdi Soome

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

12

oluliselt rohkem kui aasta varem. Mööbli ja selle lisandite eksport kasvas koguekspordiga samas tempos, puidu ja puittoodete väljavedu jäi aga aastatagusele tasemele.

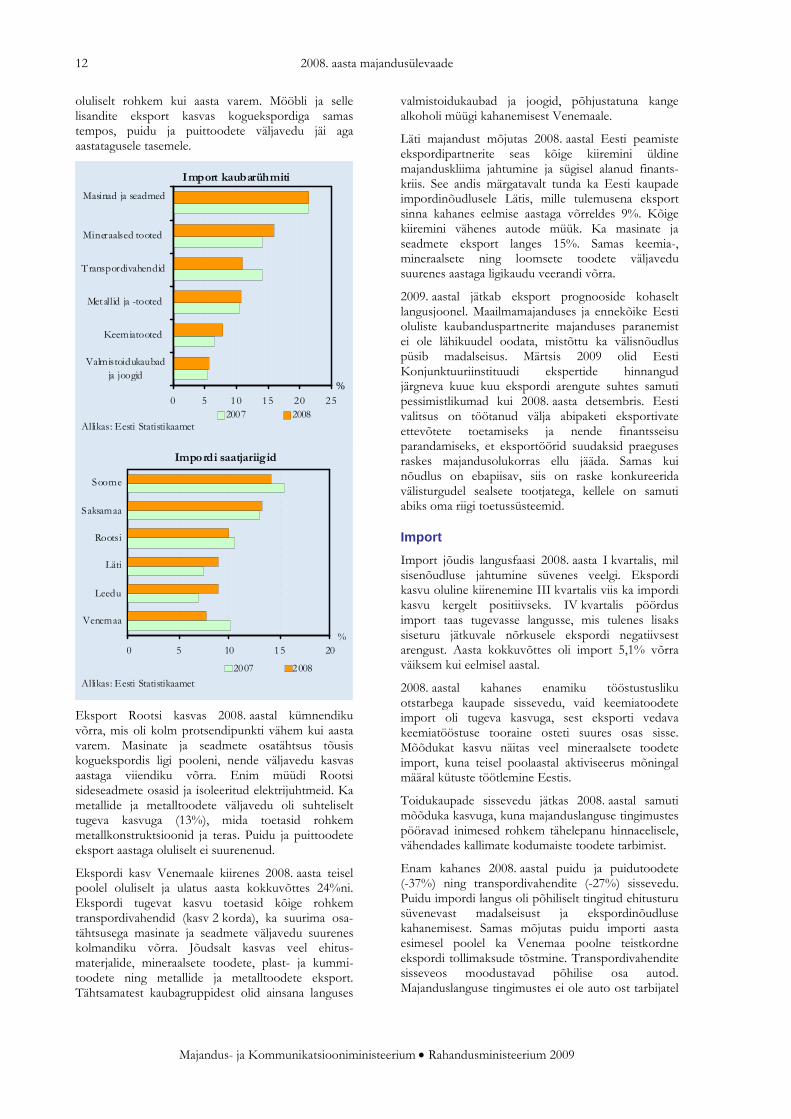

Import kaubarühmiti

0 5 10 15 20 25

Valmistoidukaubadja joogid

Keemiatooted

Met allid ja -tooted

Transpordivahendid

Mineraalsed tooted

Masinad ja seadmed

%

Allikas: Eesti Statistikaamet2007 2008

Impordi saatjariigid

0 5 10 15 20

Venemaa

Leedu

Läti

Rootsi

Saksamaa

Soome

%

Allikas: Eesti Statistikaamet

2007 2008

Eksport Rootsi kasvas 2008. aastal kümnendiku võrra, mis oli kolm protsendipunkti vähem kui aasta varem. Masinate ja seadmete osatähtsus tõusis koguekspordis ligi pooleni, nende väljavedu kasvas aastaga viiendiku võrra. Enim müüdi Rootsi sideseadmete osasid ja isoleeritud elektrijuhtmeid. Ka metallide ja metalltoodete väljavedu oli suhteliselt tugeva kasvuga (13%), mida toetasid rohkem metallkonstruktsioonid ja teras. Puidu ja puittoodete eksport aastaga oluliselt ei suurenenud.

Ekspordi kasv Venemaale kiirenes 2008. aasta teisel poolel oluliselt ja ulatus aasta kokkuvõttes 24%ni. Ekspordi tugevat kasvu toetasid kõige rohkem transpordivahendid (kasv 2 korda), ka suurima osa-tähtsusega masinate ja seadmete väljavedu suurenes kolmandiku võrra. Jõudsalt kasvas veel ehitus-materjalide, mineraalsete toodete, plast- ja kummi-toodete ning metallide ja metalltoodete eksport. Tähtsamatest kaubagruppidest olid ainsana languses

valmistoidukaubad ja joogid, põhjustatuna kange alkoholi müügi kahanemisest Venemaale.

Läti majandust mõjutas 2008. aastal Eesti peamiste ekspordipartnerite seas kõige kiiremini üldine majanduskliima jahtumine ja sügisel alanud finants-kriis. See andis märgatavalt tunda ka Eesti kaupade impordinõudlusele Lätis, mille tulemusena eksport sinna kahanes eelmise aastaga võrreldes 9%. Kõige kiiremini vähenes autode müük. Ka masinate ja seadmete eksport langes 15%. Samas keemia-, mineraalsete ning loomsete toodete väljavedu suurenes aastaga ligikaudu veerandi võrra.

2009. aastal jätkab eksport prognooside kohaselt langusjoonel. Maailmamajanduses ja ennekõike Eesti oluliste kaubanduspartnerite majanduses paranemist ei ole lähikuudel oodata, mistõttu ka välisnõudlus püsib madalseisus. Märtsis 2009 olid Eesti Konjunktuuriinstituudi ekspertide hinnangud järgneva kuue kuu ekspordi arengute suhtes samuti pessimistlikumad kui 2008. aasta detsembris. Eesti valitsus on töötanud välja abipaketi eksportivate ettevõtete toetamiseks ja nende finantsseisu parandamiseks, et eksportöörid suudaksid praeguses raskes majandusolukorras ellu jääda. Samas kui nõudlus on ebapiisav, siis on raske konkureerida välisturgudel sealsete tootjatega, kellele on samuti abiks oma riigi toetussüsteemid.

Import

Import jõudis langusfaasi 2008. aasta I kvartalis, mil sisenõudluse jahtumine süvenes veelgi. Ekspordi kasvu oluline kiirenemine III kvartalis viis ka impordi kasvu kergelt positiivseks. IV kvartalis pöördus import taas tugevasse langusse, mis tulenes lisaks siseturu jätkuvale nõrkusele ekspordi negatiivsest arengust. Aasta kokkuvõttes oli import 5,1% võrra väiksem kui eelmisel aastal.

2008. aastal kahanes enamiku tööstustusliku otstarbega kaupade sissevedu, vaid keemiatoodete import oli tugeva kasvuga, sest eksporti vedava keemiatööstuse tooraine osteti suures osas sisse. Mõõdukat kasvu näitas veel mineraalsete toodete import, kuna teisel poolaastal aktiviseerus mõningal määral kütuste töötlemine Eestis.

Toidukaupade sissevedu jätkas 2008. aastal samuti mõõduka kasvuga, kuna majanduslanguse tingimustes pööravad inimesed rohkem tähelepanu hinnaeelisele, vähendades kallimate kodumaiste toodete tarbimist.

Enam kahanes 2008. aastal puidu ja puidutoodete (-37%) ning transpordivahendite (-27%) sissevedu. Puidu impordi langus oli põhiliselt tingitud ehitusturu süvenevast madalseisust ja ekspordinõudluse kahanemisest. Samas mõjutas puidu importi aasta esimesel poolel ka Venemaa poolne teistkordne ekspordi tollimaksude tõstmine. Transpordivahendite sisseveos moodustavad põhilise osa autod. Majanduslanguse tingimustes ei ole auto ost tarbijatel

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

13

enam esmane vajadus nii Eesti kui välisriikides, mis on oluliselt vähendanud sõiduautode importi.

Masinate ja seadmete ning metallide ja metalltoodete import kahanes 2008. aastal võrdselt 5%. Investeeringute oluline langus vähendas kapitali-kaupade sissevedu, samas ekspordinõudluse püsimine masina- ja aparaaditööstuse toodete järele suurendas pooltoodete importi. Metallide ja metalltoodete sisseveo kahanemise peamiseks põhjuseks oli siseturu nõrkus, sest metallitööstuses jätkus 2008. aastal tugev ekspordi kasv.

2008. aastal tõusis Euroopa Liidu osatähtsus Eesti koguimpordis 80%ni. Samal ajal impordi maht ELi riikidest kahanes aastaga 4% võrra. SRÜ riikide osatähtsus langes 12%le, langustrendil (-11%) jätkus ka import nendest riikidest.

Eesti peamised impordi saatjariigid kattuvad oluliste eksporditurgudega, tulenevalt nende geograafilisest lähedusest. 2008. aastal püsisid esikolmikus endiselt Soome, Saksamaa ja Rootsi, Venemaa aga taganes kahe koha võrra kuuendaks. Läti ja Leedu olid võrdsete osatähtsustega neljandal ja viiendal kohal.

Soome osatähtsus on aasta-aastalt Eesti koguimpordis langenud. Kui 2000. aastal moodustas import Soomest enam kui kolmandiku, siis 2008. aastal vaid 14%. Üheks põhjuseks on Soome firmade allhanke-tellimuste vähenemine Eestis, teisalt ka tarneahelate ümberkorraldamine. 2008. aastal kahanes import Soomest 13%. Kiireim langus oli transpordivahendite sisseveol (-48%), sest Soome kaudu toodi varasematel aastatel Eestisse suurem osa Jaapani päritolu sõiduautosid, mida vahendati edasi ka teistesse Balti riikidesse. Masinate ja seadmete ning metallide ja metalltoodete import vähenes kümnendiku võrra.

Import Saksamaalt jäi 2008. aastal peaaegu aasta-tagusele tasemele. Kõrget kasvu näitas metallide ja metalltoodete sissevedu (1,6 korda), mille taga oli töötlemata terase suuremahulisem sisseost. Ka põllumajandussaaduste import oli tugeva kasvuga.

Samas autode sissevedu oli veerandi võrra väiksem kui aasta varem ning ka masinate ja seadmete import oli kerges languses.

Pärast viimaste aastate jõudsat kasvu pöördus import Rootsist 2008. aastal langusesse (-11%). Aastaga kahanes ligikaudu veerandi võrra transpordivahendite ning metallide ja metalltoodete sissevedu. Koguimpordist kolmandiku moodustanud masinate ja seadmete import oli veel esimesel poolaastal tugeva kasvuga, aga majanduskliima jätkuv jahenemine viis teisel poolaastal kasvu olematuks.

Import Lätist ja Leedust jätkas 2008. aastal veel tugeva kasvuga, vastavalt 14% ja 21%. Mõlema riigi puhul olid kasvu suurimaks toetajaks naftasaadused. Läti puhul võib veel välja tuua metallide ja metall-toodete, tekstiili ja tekstiiltoodete ning keemiatoodete impordi kiire kasvu jätkumist. Leedust suurenes oluliselt ka keemiatoodete sisseost.

Kui import Venemaalt oli I poolaastal veel ligi poole võrra väiksem aastatagusest perioodist, siis II poolaastal pöördus langus juba väikeseks kasvuks. Eelkõige oli selle taga võrdlusbaasi ühtlustumine naftasaaduste osas. Aasta kokkuvõttes vähenes import Venemaalt 28%. Samas suurusjärgus oli kahanemine mineraalsete kütuste sisseveol. Puitu ja puittooteid aga imporditi kolm korda vähem kui eelmisel aastal. Samal ajal kasvas keemiatoodete sisseost Venemaalt ligi kaks ja pool korda tänu orgaaniliste kemikaalide impordi hüppelisele kasvule.

2009. aastal jätkub prognooside kohaselt impordi langustrend, tulenevalt nii siseturu nõrkusest kui ka madalast ekspordinõudlusest välisturgudel. Valdav enamus Eesti Konjunktuuriinstituudi ekspertidest (88%) prognoosisid märtsis impordi mahtude vähenemist lähemal kuuel kuul.

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

14

Töötlev tööstus Viie aastaga on töötleva tööstuse tootmismahud kahekordistunud, kuid hõivatute arv on püsinud samal tasemel. Kiiresti on arenenud elektri- ja sideseadmete tootmine, metallitööstus, masinate ja seadmete tootmine ning keemia-tööstus. Lisaks mainitud harudele on viie aasta jooksul andnud suurema panuse töötleva tööstuse müügi suurenemisse veel toiduainetööstus ja puidutööstus. Oluline osa toodangust eksporditakse, 2008. aastal realiseeriti 60% toodangust välisturgudel. Peamisteks sihtturgudeks on olnud Soome ja Rootsi, kust pärineb ka suur osa Eesti töötlevasse tööstusse tehtud välisinvesteeringutest.

Järjepidev sisseseade uuendamine töötleva tööstuse ettevõtetes on võimaldanud oluliselt suurendada tootlikkust, mistõttu on tootmise mahtu tõstetud ilma töötajate arvu suurendamata. Kui näiteks 2000. aastal loodi lähinaabri Soome töötlevas tööstuses ühe töötaja kohta üheksa korda rohkem lisandväärtust kui Eestis, siis 2008. aastal oli Eesti ja Soome töötlevas tööstuses tootlikkuse vahe viiekordne. Tootlikkuse tõstmiseks on vaja teha nii investeeringuid kui muudatusi töökorralduses ja tööstusharude struktuuris. Hõivatute arv tööstuses tulevikus pigem langeb, kuigi mõningates allharudes on oodata ka täiendavate töökohtade loomist.

2008. aastal tegutses Eestis rohkem kui 5600 ettevõtet, mis põhitegevusala järgi kuulusid töötlevasse tööstusesse. Nendest üle 100 töötajaga ettevõtteid oli ligi 300, kolmveerand ettevõtetest annavad tööd vähem kui 20-le inimesele. Töötajate arvult suuremad töötleva tööstuse ettevõtted olid 2008. aasta lõpu seisuga sideseadmete tootja AS Elcoteq Tallinn, tekstiilitootja Kreenholmi Valduse Aktisaselts ja PKC Eesti AS. Suure tööhõivega ettevõtete hulka kuuluvad ka laevaehitus- ja metallitöötlemiskontsern AS BLRT Grupp, elektriseadmete tootja ABB AS, turva-vööde valmistaja AS Norma ning AS Rakvere Lihakombinaat.

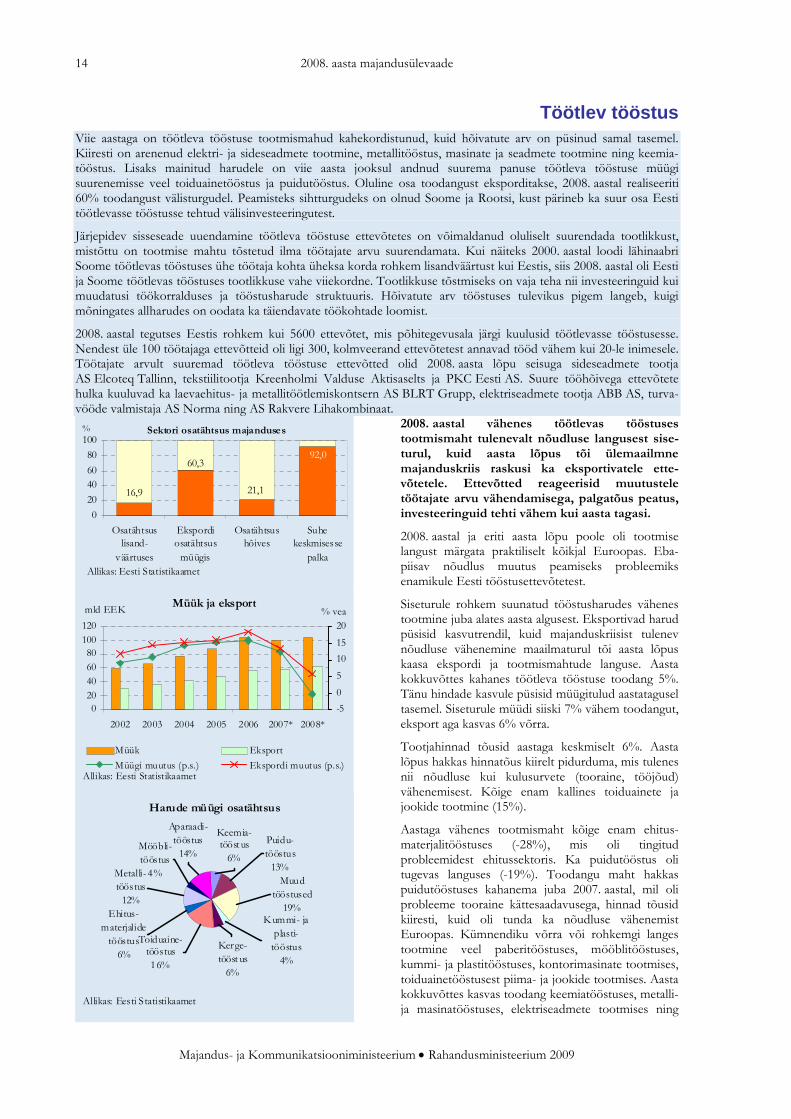

Sektori osatähtsus majanduses

21,1

60,3

16,9

92,0

0

20

4060

80

100

Osatähtsuslisand-

väärtuses

Ekspordiosatähtsusmüügis

Osatähtsushõives

Suhekeskmisesse

palkaAllikas: Eesti Statistikaamet

%

Müük ja eksport

020406080100120

2002 2003 2004 2005 2006 2007* 2008*

mld EEK

-5

0

5

10

15

20% vea

Müük Eksport

Müügi muutus (p.s.) Ekspordi muutus (p.s.)Allikas: Eesti Statistikaamet

Harude müügi osatähtsus

Aparaadi-tööstus14%

Mööbli-tööstus4%Metalli-

tööstus12%

Ehitus-materjalide tööstus6%

Toiduaine-tööstus16%

Kerge-tööst us6%

Kummi- ja plasti-tööstus4%

Muud tööstused19%

Keemia-tööst us6%

Puidu-tööstus13%

Allikas: Eesti Statistikaamet

2008. aastal vähenes töötlevas tööstuses tootmismaht tulenevalt nõudluse langusest sise-turul, kuid aasta lõpus tõi ülemaailmne majanduskriis raskusi ka eksportivatele ette-võtetele. Ettevõtted reageerisid muutustele töötajate arvu vähendamisega, palgatõus peatus, investeeringuid tehti vähem kui aasta tagasi.

2008. aastal ja eriti aasta lõpu poole oli tootmise langust märgata praktiliselt kõikjal Euroopas. Eba-piisav nõudlus muutus peamiseks probleemiks enamikule Eesti tööstusettevõtetest.

Siseturule rohkem suunatud tööstusharudes vähenes tootmine juba alates aasta algusest. Eksportivad harud püsisid kasvutrendil, kuid majanduskriisist tulenev nõudluse vähenemine maailmaturul tõi aasta lõpus kaasa ekspordi ja tootmismahtude languse. Aasta kokkuvõttes kahanes töötleva tööstuse toodang 5%. Tänu hindade kasvule püsisid müügitulud aastatagusel tasemel. Siseturule müüdi siiski 7% vähem toodangut, eksport aga kasvas 6% võrra.

Tootjahinnad tõusid aastaga keskmiselt 6%. Aasta lõpus hakkas hinnatõus kiirelt pidurduma, mis tulenes nii nõudluse kui kulusurvete (tooraine, tööjõud) vähenemisest. Kõige enam kallines toiduainete ja jookide tootmine (15%).

Aastaga vähenes tootmismaht kõige enam ehitus-materjalitööstuses (-28%), mis oli tingitud probleemidest ehitussektoris. Ka puidutööstus oli tugevas languses (-19%). Toodangu maht hakkas puidutööstuses kahanema juba 2007. aastal, mil oli probleeme tooraine kättesaadavusega, hinnad tõusid kiiresti, kuid oli tunda ka nõudluse vähenemist Euroopas. Kümnendiku võrra või rohkemgi langes tootmine veel paberitööstuses, mööblitööstuses, kummi- ja plastitööstuses, kontorimasinate tootmises, toiduainetööstusest piima- ja jookide tootmises. Aasta kokkuvõttes kasvas toodang keemiatööstuses, metalli- ja masinatööstuses, elektriseadmete tootmises ning

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

15

meditsiini-, optika- ja täppisinstrumentide tootmises, kuid aasta lõpus vähenes nõudlus ka neis harudes.

Kui 2007. aasta märksõnaks oli tööjõu puudus, siis tulenevalt nõudluse langusest avaldus 2008. aastal see probleem vaid vähesel määral. Ettevõtted reageerisid muutunud turuolukorrale töötajate arvu vähendamisega. Ettevõtete andmetel langes töötajate arv töötlevas tööstuses aastaga üle 3%. Kuigi tööjõu-uuringu andmed näitasid aasta kokkuvõttes veel hõivatute arvu suurenemist, siis aasta lõpus oli ka siin märgata trendi pöördumist. Töökohtade vähenemine jätkus kergetööstuses, tugevasti on kukkunud hõivatute arv ka puidutööstuses ja mööblitootmises. Mitmetes teisteski tööstusharudes on kas seoses tootmismahu vähenemisega või efektiivsuse parandamise tõttu töötajate arvu piiratud.

Töötleva tööstuse palgatõus jäi 2008. aastal alla Eesti keskmise palga arengutele, aastaga kerkisid palgad 10,6%. IV kvartalis ületati aastatagust taset vaid mõne protsendi võrra ning mitmes tööstusharus palgad juba langesid.

Ettevõtete kogukulud kasvasid aastaga vähem kui tööjõukulud, tulenevalt osaliselt ka tootmismahtude vähenemisest. Kuna aga tulud ei suurenenud, siis ettevõtete kogukasum vähenes 2007. aastaga võrreldes viiendiku võrra. Kasumi/käibe suhe langes töötlevas tööstuses 7%ni, kahanes ka loodud lisand-väärtus. Tootlikkuse näitajad üldiselt halvenesid.

Töötleva tööstuse ettevõtted investeerisid 2008. aastal 40% vähem kui aasta varem, investeeringud langesid peaaegu kõigis tööstusharudes. Selle põhjusteks oli kasvuväljavaadete halvenemine, samuti muutus raskemaks laenude saamine. Investeeringud põhi-varasse vähenesid kõikides varaliikides. Kõige enam vahendeid suunati masinatesse ja seadmetesse ning selles osas oli tagasiminek keskmisest väiksem (investeeringud vähenesid kolmandiku võrra). Kaks viiendiku kogu investeeringutest läks hoonete ja rajatiste soetamiseks, ehitamiseks ning rekonstrueerimiseks.

Töötleva tööstuse väljavaated 2009. aastaks on suhteliselt kehvad. Majanduslanguses on nii Eesti kui meie peamised kaubanduspartnerid. 2009. aasta alguse tootmisnäitajad ja ettevõtjate hinnangud näitasid languse järsku süvenemist. Eesti Konjunktuuriinstituudi küsitluse põhjal oli tellimusi tugevasti alla tavapärase taseme, ettevõtjad prognoosisid töökohtade arvu edasist vähendamist. Nõudluse kukkumise tõttu on tugev surve hindade alandamiseks. Kuigi üldises plaanis oodatakse 2010. aastal mõningast olukorra paranemist ning majanduste turgutamiseks on riigid välja töötanud mitmeid abipakette, kardetakse siiski, et majandus-kriisi mõjusid võib tunda veel mitmeid aastaid.

Tootlikkus

0,0

0,5

1,0

1,5

2,0

2002 2003 2004 2005 2006 2007 2008*

-15

-10

-5

0

5% vea

Tööjõukulude tootlikkus lisandväärtuse aluselKogukulude tootlikkus lisandväärtuse aluselTööjõukulude tootlikkuse muutus (parem skaala)Kogukulude tootlikkuse muutus (parem skaala)

Allikas: Statistikaamet

Hõivatute arv

110

115

120

125

130

135

140

145

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

tuhat

-6

-4

-2

0

2

4

6% vea

Hõivatute arv tööjõu-uuringu põhjalHõivatute arv ettevõtlusstatistika põhjalHõivatute arvu muutus (parem skaala)Hõivatute arvu muutus ettevõtetes (parem skaala)

Ettevõtete investeeringud

0

2

4

6

8

10

2002 2003 2004 2005 2006 2007 2008*

mld EEK

-60

-40

-20

0

20

40

% vea

Investeeringud põhivarasseInvesteeringute muutus (parem skaala)

Allikas: Eesti Statistikaamet

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

16

Toiduainete ja jookide tootmine Toiduainetööstus on tootmismahult Eesti suurim tööstusharu, mis on põhitegevusalaks ligi 400 ettevõttele. Peamiselt läheb sektori toodang siseturule, eksport moodustab veidi üle veerandi müügist.. Viimase viie aasta jooksul on toiduainetööstuse toodangumaht kasvanud ligi poole võrra, efektiivsuse suurenemise tulemusena on hõivatute arv toiduainetööstuses aga ettevõtete andmetel vähenenud 16,1 tuhandeni.

Toiduainetööstuse ettevõtted paigutuvad üle Eesti suhteliselt ühtlaselt. Kõigi Eesti regioonide suuremate ettevõtete hulgas on ka toiduaineid tootvaid ettevõtteid. Suurimaks ettevõtteks tööstusharus on lihatööstustest AS Rakvere Lihakombinaat Lääne-Virumaal, mõnevõrra väiksemad on Atria kontsern (AS Wõro Kommerts, AS Vastse-Kuuste Lihatööstus) ning AS Maag Lihatööstus. Suuremad pagaritööstusettevõtted on AS Leibur, AS Pere Leib Tootmine ja AS Eesti Pagar. Suuremate toiduainetööstuse ettevõtete hulka kuuluvad ka AS Saku Õlletehas Harjumaal ja AS A. Le Coq Tartumaal, piimatööstustest AS Tere ja piimandusühistu E-Piim. Suurim kalatöötleja on AS Maseko, mis tegutseb Harju- ja Pärnumaal.

Konkurents Eesti toiduainete turul on muutunud iga aastaga tugevamaks. Peale kohalike ettevõtete laienemise on viimastel aastatel turule tulnud mitmeid ettevõtteid lähiriikidest (Lätist, Leedust). Hoolimata tugevast konkureerimisest on sisendite kallinemine ning siseturu ostujõu suurenemine toonud kaasa kiire hinnatõusu. Kaupluste ühinemine suuremateks kettideks on toonud kaasa suurtootjate eelistamise ning sundinud väikefirmasid ühinema. Lähiaastatel mõjutab majanduse üldine seis ka toiduainetetootmist ning oodata on marginaalide vähenemist ja töötajate arvu languse jätkumist.

Sektori osakaal majanduses

2,3 8,2

28,4

14,6

88

020406080100

Osakaallisand-väärtuses

Osakaaltöötlevatööstuseekspordis

Ekspordiosatähtsusmüügis

Osakaaltöötlevatööstusehõives

Suhekeskmisesse

palka

Allikas: Eesti Statistikaamet

%

020406080100%

Müük ja eksport

0

5 000

10 000

15 000

20 000

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-5

0

5

10

15% vea

Müük EksportMüügi muutus (p.s.) Ekspordi muutus (p.s.)

Allharude müügi osatähtsus

Ülejäänud 10%Joogi-

tööstus16%

Leiva- ja pagari-tööstus17%

Valmis-looma-sööda tööstus3%

Piima-tööstus26%

Liha-tööstus20%

Kala-tööstus8%

Allikas: Eesti Statistikaamet

Toiduainetööstuse ettevõtetes jätkus 2008. aastal müügimahtude kasv, mis põhines peamiselt kõrgel siseturu nõudlusel. Müügi kasvu soodustas suuresti hindade tõus, püsivhindades vähenes tootmismaht 2007. aastaga võrreldes 8,4%

Kiire kasv aasta esimesel poolel ei suutnud tasakaalustada mahtude langust aasta lõpus ning 2008. aastal oli toiduainetööstuse müügimahu kasv väikseim alates 2004. aastast. Siseturule suunatud sektorina sai ta palju kannatada aasta teisel poolel järjest kiirenenud inimeste ostujõu langusest. Eksport kasvas küll mõnevõrra rohkem (7,1%), kuid ka seal oli kasv viimaste aastate aeglaseim.

Müüginäitajaid hoidis 2008. aasta kokkuvõttes plusspoolel enam kui 15%line tootjahindade tõus. Enamike sisendite hinnad hakkasid langema aasta teisel poolel, mis aasta kokkuvõttes leevendas olukorda.

Peale jookide tootmise kasvas tööstustoodangu müük kõikides allharudes. Jookide tootmise müügi langus tulenes peamiselt aasta alguse aktsiistõusust, mis pärssis müüki. Rohkem kui kümnendiku suurust kasvu näitasid suurematest allharudest lihatööstus (12%) ja pagaritööstus (10%). Mõlemas harus tuli kasv peamiselt ekspordist, kuid müük koduturule oli samuti tugev. Kogu ekspordi kasvu hoidis tagasi piimatööstuse nõrk müük, mille toodangu nõudlus langes aasta teisel poolel maailmaturul oluliselt.

Hoolimata ekspordi madalast osatähtsusest toiduaine-tööstuses (alla 28%) moodustab see siiski üle 5% kogu töötleva tööstuse ekspordist. Ligi kolmandiku toiduainetööstuse ekspordist moodustavad joogid ning rohkem kui veerandi piimatooted. 2008. aastal suurenes toiduainetööstuse eksport Soome, Leetu, Lätti ning vähenes Saksamaa, Hollandi ja Šveitsi suunal.

Suurima osatähtsusega on toiduainetööstuses piima-tööstus, mille tootmismahtude kasvu pidurdasid aasta

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

17

esimesel poolel kiirelt kerkinud hinnad ning aasta teisel poolel oluliselt langenud nõudlus. Peamine kasv tuli siseturult, eksportturgudel vähenes nõudlus aasta teisel poolel oluliselt (eriti juustutoodete ning piimapulbri osas). Peamised sihtturud olid Soome, Läti ja Venemaa. Seejuures Soome suunal kasvas piimatoodete eksport ligi 2 korda ning Saksamaale vähenes 56%. Kokkuvõttes tuli 2008. aastal müügi kasv ikkagi siseturult.

Lihatööstuse müük on seni kasvanud peamiselt siseturu arvelt, kuid 2008. aastal hakkas suurenema ka eksport (35%), viies välisturgude osakaalu müügis 15%ni. Samuti oli positiivne see, et tootmismahud kasvasid ka püsivhindades (1,5%). Suuremateks eksporditurgudeks olid lihatööstustele Läti, Leedu ja Soome.

Joogitööstuses kahanes müük 2008. aastal ligi 16%. Suurem osa müügi langusest tuli koduturu nõrkusest aasta teisel poolel, eksport jäi aastatagusega võrreldes samale tasemele. Aasta algul vähendas kange alkoholi müüki aktsiisitõus, mistõttu osteti eelmise aasta jooksul varud ette. Ekspordis on jätkuvalt olulisimaks partneriks Venemaa, kuhu läheb üle kahe kolmandiku joogitööstuse ekspordist, järgnevad Läti ja Leedu.

Leiva- ja pagaritoodete tootjatel kasvas 2008. aastal müük 10% ja seda põhiliselt ekspordi arvel, mille osatähtsus tõusis üle viiendiku Kõrge kasv tulenes eelkõige hindade kallinemisest, püsivhindades toodangu maht hoopis vähenes 2%. Kuigi ekspordi osakaal on väike, suudeti seda suurendada lähiriikidesse kiires tempos – Venemaale (2,7 korda), Leetu (54%) ja Lätti (27%).

Kalatööstustele möödus 2008. aasta mõnevõrra positiivsemalt kui eelmised aastad. Müük kasvas üle 4% ja toodangumaht püsivhindades ühe protsendi jagu. Enamik kasvust tuli välisturgudelt, kuna ekspordi osa müügis ulatus kolme neljandikuni. Toiduainetööstuse allharude hulgas on kalatööstusel suurim ekspordiosakaal. Suuremate ekspordipartnerite juures suudeti müügimahtusid säilitada. Oluline oli eelmistel aastatel ebastabiilsetena käitunud Ukraina ja Venemaa mahtude püsimine. Need kaks riiki on ka peamised ekspordipartnerid Eesti kalatööstustele, kuhu eksporditakse kokku 44% sektori koguekspordist.

Ekspordi sihtriigid

0% 5% 10% 15% 20% 25% 30%

Venemaa

Läti

Leedu

Soome

Ukraina

Saksamaa

2007 2008Allikas: Eesti Statistikaamet

Peamised ekspordi kaubagrupid

Lihatooted9%

Piima-tooted26%

Joogid30%

Kala-tootedd15%

Muud tooted20%

Eesti päritolu kaubadAllikas: Eesti Statistikaamet

Töötajate arv ja palgad

0

5 000

10 000

15 000

20 000

25 000

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

-10

-5

0

5

10

15

20% vea

Hõivatute arvKeskmine palk (krooni)Hõivatute arvu muutus (parem skaala)Palga muutus (parem skaala)

Allharude osatähtsus tööhõives

Joogi-tööstus13%

Muude toidu-ainete tootmine36%

Valmis-looma-sööda tööstus1%

Piima-tööstus16%

Liha-tööstus20%

Kala-tööstus14%

Allikas: Eesti Statistikaamet

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

18

Lisandväärtus, tööjõukulud ja tootlikkus

0500

1 0001 5002 0002 5003 0003 5004 000

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-20

-15

-10

-50

5

1015

% vea

LisandväärtusTööjõukuludKogutootlikkuse kasv (parem skaala)Tööjõukulude tootlikkuse kasv (parem skaala)

Ettevõtete investeeringud

0200400

600800

1 0001 200

1 4001 600

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-50-40-30-20-1001020304050

% vea

Investeeringud põhivarasseInvesteeringute muutus (parem skaala)

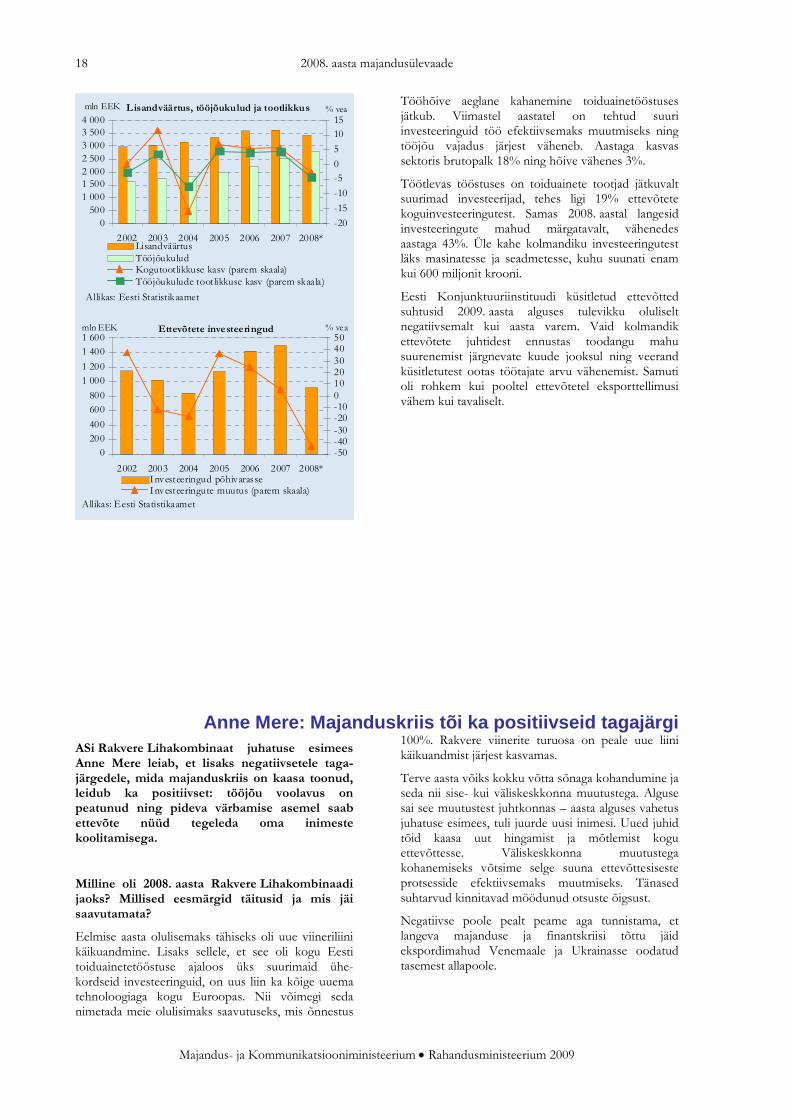

Tööhõive aeglane kahanemine toiduainetööstuses jätkub. Viimastel aastatel on tehtud suuri investeeringuid töö efektiivsemaks muutmiseks ning tööjõu vajadus järjest väheneb. Aastaga kasvas sektoris brutopalk 18% ning hõive vähenes 3%.

Töötlevas tööstuses on toiduainete tootjad jätkuvalt suurimad investeerijad, tehes ligi 19% ettevõtete koguinvesteeringutest. Samas 2008. aastal langesid investeeringute mahud märgatavalt, vähenedes aastaga 43%. Üle kahe kolmandiku investeeringutest läks masinatesse ja seadmetesse, kuhu suunati enam kui 600 miljonit krooni.

Eesti Konjunktuuriinstituudi küsitletud ettevõtted suhtusid 2009. aasta alguses tulevikku oluliselt negatiivsemalt kui aasta varem. Vaid kolmandik ettevõtete juhtidest ennustas toodangu mahu suurenemist järgnevate kuude jooksul ning veerand küsitletutest ootas töötajate arvu vähenemist. Samuti oli rohkem kui pooltel ettevõtetel eksporttellimusi vähem kui tavaliselt.

Anne Mere: Majanduskriis tõi ka positiivseid tagajä rgiASi Rakvere Lihakombinaat juhatuse esimees Anne Mere leiab, et lisaks negatiivsetele taga-järgedele, mida majanduskriis on kaasa toonud, leidub ka positiivset: tööjõu voolavus on peatunud ning pideva värbamise asemel saab ettevõte nüüd tegeleda oma inimeste koolitamisega.

Milline oli 2008. aasta Rakvere Lihakombinaadi jaoks? Millised eesmärgid täitusid ja mis jäi saavutamata?

Eelmise aasta olulisemaks tähiseks oli uue viineriliini käikuandmine. Lisaks sellele, et see oli kogu Eesti toiduainetetööstuse ajaloos üks suurimaid ühe-kordseid investeeringuid, on uus liin ka kõige uuema tehnoloogiaga kogu Euroopas. Nii võimegi seda nimetada meie olulisimaks saavutuseks, mis õnnestus

100%. Rakvere viinerite turuosa on peale uue liini käikuandmist järjest kasvamas.

Terve aasta võiks kokku võtta sõnaga kohandumine ja seda nii sise- kui väliskeskkonna muutustega. Alguse sai see muutustest juhtkonnas – aasta alguses vahetus juhatuse esimees, tuli juurde uusi inimesi. Uued juhid tõid kaasa uut hingamist ja mõtlemist kogu ettevõttesse. Väliskeskkonna muutustega kohanemiseks võtsime selge suuna ettevõttesiseste protsesside efektiivsemaks muutmiseks. Tänased suhtarvud kinnitavad möödunud otsuste õigsust.

Negatiivse poole pealt peame aga tunnistama, et langeva majanduse ja finantskriisi tõttu jäid ekspordimahud Venemaale ja Ukrainasse oodatud tasemest allapoole.

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

19

Kuidas mõjutas 2008. aastal Rakvere Lihakombinaati majanduskriis ning kuidas mõjutab see tänavust aastat? 1. aprillist 2009 kärbiti töötajate palku: kas see jääb ainsaks kriisi tagajärjeks?

Majanduskriisil on nii negatiivseid kui positiivseid tagajärgi. Negatiivseks tuleb lugeda eelkõige nõudluse langust, mis on kaasa toonud mitmeid kulude kokku-hoiu projekte, sealhulgas ka palgakulude vähendamise. Positiivne on tööjõu voolavuse peatumine, mis võimaldab senise värbamistegevuse asemel keskenduda töötajate koolitamisele ja arendamisele. Samuti on rasketel aegadel inimesed hakanud oluliselt rohkem mõtlema, kuidas oma tulemusi parandada.

Rakvere Lihakombinaat investeeris 2008. aastal 130 miljonit uude viineritootmise seadmesse ja 2009. alguses 7 miljonit hakkliha pakendamise liini. Kas need investeeringud on end juba õigustamas?

Rakvere on teinud oma investeeringud pikas perspektiivis ning sellistes valdkondades, kus me näeme turu kasvu. Majanduslangus on pannud inimesed ise enam toitu valmistama ning see on kasvatanud värske hakkliha tarbimist. Kõige enam on majanduslangus mõjutamas ekspordinumbreid ja eriti neid, mis on väljaspool Baltikumi. Lätist ja Leedust ootame siiski kasvu.

Millised olid 2008. aastal toiduainetööstust puudutanud olulisemad arengud?

Nii nagu kogu majanduses, on täna ka toiduainete-tööstust puudutav tarbimise langus olulisim arenguid mõjutav tegur. Järjest rohkem on kasvamas ka jaekettide mõjujõud, aasta aastalt muutuvad kauplemistingimused tootjatele kallimaks. Kahaneva nõudluse tingimustes on ka konkurents läinud järjest teravamaks.

Millised muudatused toimusid 2008. aastal tarbijate ostukäitumises?

Ostukäitumine on muutunud oluliselt ratsionaalsemaks võrreldes majanduskasvu tarbimis-buumiga. Kallimad kaubad asendatakse odavamatega, järjest rohkem ostetakse kampaaniatooteid ning ka kodus ise toiduvalmistamine on taas au sisse tõusnud.

Foto: erakogu

Millised väljakutsed ootavad toiduainetööstuse ettevõtteid 2009. aastal? Mullu ostis Atria Wõro ja Vastse-Kuuste lihatööstused – kas Teie hinnangul on oodata veel sarnaseid ostu-tehinguid või ka mõnede tegijate turult kadumist?

Põhimõtteliselt on kõigil ettevõtetel kaks valikut – kas suurendada tulusid läbi uute toodete-turgude või vähendada kulusid. Kes sellega vajalikul määral hakkama ei saa, on sunnitud turult taanduma. Toidu-ainetetööstus on võrreldes teiste tööstustega siiski eelisseisus, sest inimene sööma peab ja nõudlus ei lange kunagi nii radikaalselt kui näiteks kinnisvaras või autotööstuses.

Millised on Rakvere Lihakombinaadi eesmärgid 2009. aastaks?

Hoolimata raskest majandusolukorrast näitas viimane AC Nielseni uuring, et Rakvere Lihakombinaat kasvatab pidevalt oma turuosa (märts 2009 32,2%) ja meie eesmärgiks on nii ka jätkata. Kindlasti on oluline saavutada senisest enam sünergiat Lätis ja Leedus opereerivate tütarettevõtetega - optimeerida tootmine, leida ühisosa tooteportfellis ja seeläbi tõsta müüki ning säilitada kasumlikkus.

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

20

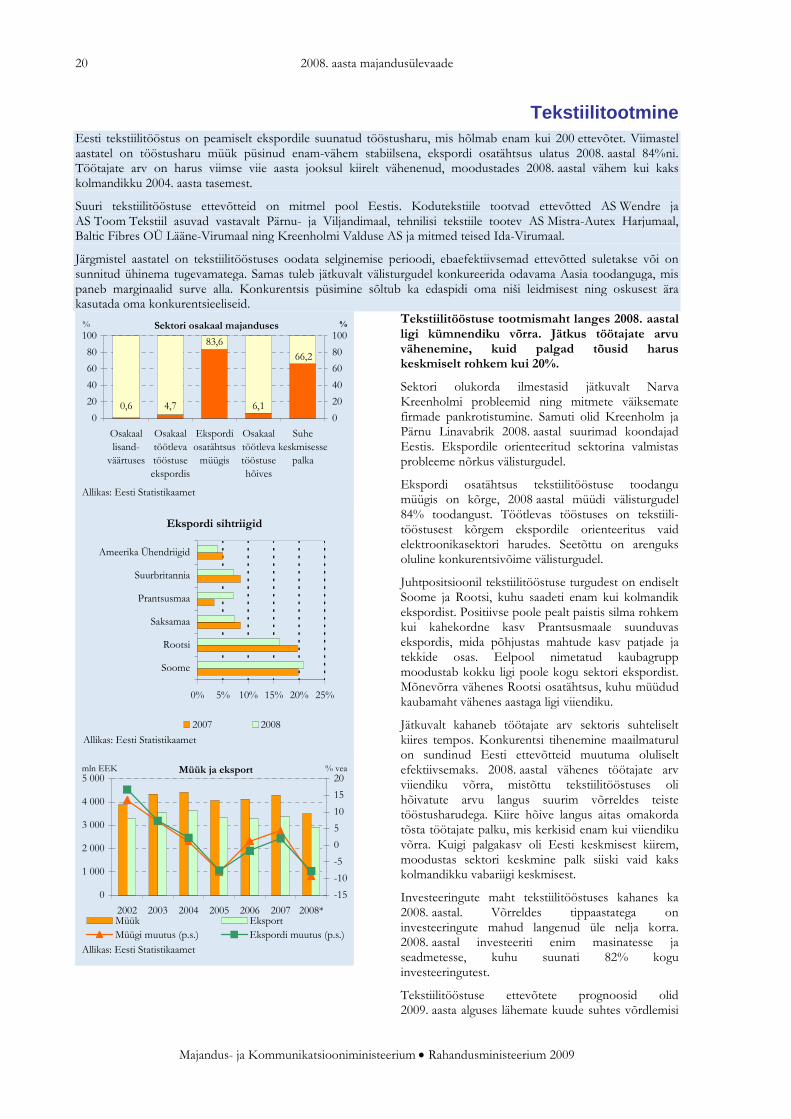

Tekstiilitootmine Eesti tekstiilitööstus on peamiselt ekspordile suunatud tööstusharu, mis hõlmab enam kui 200 ettevõtet. Viimastel aastatel on tööstusharu müük püsinud enam-vähem stabiilsena, ekspordi osatähtsus ulatus 2008. aastal 84%ni. Töötajate arv on harus viimse viie aasta jooksul kiirelt vähenenud, moodustades 2008. aastal vähem kui kaks kolmandikku 2004. aasta tasemest.

Suuri tekstiilitööstuse ettevõtteid on mitmel pool Eestis. Kodutekstiile tootvad ettevõtted AS Wendre ja AS Toom Tekstiil asuvad vastavalt Pärnu- ja Viljandimaal, tehnilisi tekstiile tootev AS Mistra-Autex Harjumaal, Baltic Fibres OÜ Lääne-Virumaal ning Kreenholmi Valduse AS ja mitmed teised Ida-Virumaal.

Järgmistel aastatel on tekstiilitööstuses oodata selginemise perioodi, ebaefektiivsemad ettevõtted suletakse või on sunnitud ühinema tugevamatega. Samas tuleb jätkuvalt välisturgudel konkureerida odavama Aasia toodanguga, mis paneb marginaalid surve alla. Konkurentsis püsimine sõltub ka edaspidi oma niši leidmisest ning oskusest ära kasutada oma konkurentsieeliseid.

Sektori osakaal majanduses

0,6 4,7

83,6

6,1

66,2

0

20

40

60

80

100

Osakaallisand-väärtuses

Osakaaltöötlevatööstuseekspordis

Ekspordiosatähtsusmüügis

Osakaaltöötlevatööstusehõives

Suhekeskmisesse

palka

Allikas: Eesti Statistikaamet

%

0

20

40

60

80

100%

Ekspordi sihtriigid

0% 5% 10% 15% 20% 25%

Soome

Rootsi

Saksamaa

Prantsusmaa

Suurbritannia

Ameerika Ühendriigid

2007 2008

Allikas: Eesti Statistikaamet

Müük ja eksport

0

1 000

2 000

3 000

4 000

5 000

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-15

-10

-5

0

5

10

15

20% vea

Müük EksportMüügi muutus (p.s.) Ekspordi muutus (p.s.)

Tekstiilitööstuse tootmismaht langes 2008. aastal ligi kümnendiku võrra. Jätkus töötajate arvu vähenemine, kuid palgad tõusid harus keskmiselt rohkem kui 20%.

Sektori olukorda ilmestasid jätkuvalt Narva Kreenholmi probleemid ning mitmete väiksemate firmade pankrotistumine. Samuti olid Kreenholm ja Pärnu Linavabrik 2008. aastal suurimad koondajad Eestis. Ekspordile orienteeritud sektorina valmistas probleeme nõrkus välisturgudel.

Ekspordi osatähtsus tekstiilitööstuse toodangu müügis on kõrge, 2008 aastal müüdi välisturgudel 84% toodangust. Töötlevas tööstuses on tekstiili-tööstusest kõrgem ekspordile orienteeritus vaid elektroonikasektori harudes. Seetõttu on arenguks oluline konkurentsivõime välisturgudel.

Juhtpositsioonil tekstiilitööstuse turgudest on endiselt Soome ja Rootsi, kuhu saadeti enam kui kolmandik ekspordist. Positiivse poole pealt paistis silma rohkem kui kahekordne kasv Prantsusmaale suunduvas ekspordis, mida põhjustas mahtude kasv patjade ja tekkide osas. Eelpool nimetatud kaubagrupp moodustab kokku ligi poole kogu sektori ekspordist. Mõnevõrra vähenes Rootsi osatähtsus, kuhu müüdud kaubamaht vähenes aastaga ligi viiendiku.

Jätkuvalt kahaneb töötajate arv sektoris suhteliselt kiires tempos. Konkurentsi tihenemine maailmaturul on sundinud Eesti ettevõtteid muutuma oluliselt efektiivsemaks. 2008. aastal vähenes töötajate arv viiendiku võrra, mistõttu tekstiilitööstuses oli hõivatute arvu langus suurim võrreldes teiste tööstusharudega. Kiire hõive langus aitas omakorda tõsta töötajate palku, mis kerkisid enam kui viiendiku võrra. Kuigi palgakasv oli Eesti keskmisest kiirem, moodustas sektori keskmine palk siiski vaid kaks kolmandikku vabariigi keskmisest.

Investeeringute maht tekstiilitööstuses kahanes ka 2008. aastal. Võrreldes tippaastatega on investeeringute mahud langenud üle nelja korra. 2008. aastal investeeriti enim masinatesse ja seadmetesse, kuhu suunati 82% kogu investeeringutest.

Tekstiilitööstuse ettevõtete prognoosid olid 2009. aasta alguses lähemate kuude suhtes võrdlemisi

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

21

negatiivsed. Üle poole küsitletud ettevõtete juhtidest ootas toodangu mahu vähenemist, samuti oldi negatiivselt meelestatud eksportturgude olukorra suhtes. Peamise takistusena toodangu suurendamisel toodi välja nõudluse puudumist (üle 90% ettevõtetest), mis näitab ilmekalt rasket hetkeseisu sektoris.

Peamised ekspordi kaubagrupid

Puuvillane riie5%Muud

tekstiilist valmis-tooted18%

Linane lõng ja riie3%

Vaibad ja muud tekstiil-põranda-katted5%

Tekid ja padjad48%

Muud tekstiil-tooted21%

Eesti päritolu kaubadAllikas: Eesti Statistikaamet

Töötajate arv ja palgad

0

2 000

4 000

6 000

8 000

10 000

12 000

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

-30

-20

-10

0

10

20

30% vea

Hõivatute arvKeskmine palk (krooni)Hõivatute arvu muutus (parem skaala)Palga muutus (parem skaala)

Lisandväärtus, tööjõukulud ja tootlikkus

0200400600800

1 0001 2001 4001 600

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-15

-10

-5

0

5

10% vea

LisandväärtusTööjõukuludKogutootlikkuse kasv (parem skaala)Tööjõukulude tootlikkuse kasv (parem skaala)

Ettevõtete investeeringud

0

100

200

300

400

500

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-60

-30

0

30

60

90% vea

Investeeringud põhivarasseInvesteeringute muutus (parem skaala)

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

22

Rõivatootmine Rõivatööstuse areng on viimastel aastatel olnud küllaltki tagasihoidlik. Vähenenud on nii müük kui töötajate arv. Ettevõtete arv on sektoris püsinud viimastel aastatel küllaltki stabiilsena 400 ligidal, kuid majandusraskuste jätkudes ning eksporditurgude nõrkuse süvenedes võib see vähenema hakata. Ekspordi osakaal müügis püsib endiselt kahe kolmandiku juures, mis muudab sektori küllaltki haavatavaks välisturgude arengutest. Suuremad rõivatööstuse ettevõtted on AS Baltika ja AS Silvano Fashion roup Tallinnas ning Tartu ettevõtted AS Sangar ja AS Ilves-Extra.

Rõivatööstuse ettevõtted ei ole küll laieneda suutnud, kuid tööstusharus käib pidev spetsialiseerumine. Üha enam väheneb allhankija staatus ning müüakse rohkem toodangut oma kaubamärgi all otse lõpptarbijale. Tootele üritatakse anda suuremat väärtust, et teenida kõrgemaid marginaale. Seniste trendide jätkumist on oodata ka tulevikus. Liigutakse üha enam odava allhankija staatusest lõpptarbijale ligemale. Lühiajalises perspektiivis tulevad järgnevad aastad keerulised, kuna konkurents on tihe ning jaetarbijad on oma kulutusi kokku tõmmanud. Samas tugeva tootearenduse puhul on võimalik saada vägagi edukas stardipositsioon, kui majandus uuesti tõusule pöörab.

Sektori osakaal majanduses

0,5 1,9

66,2

8,1

55,8

0

20

40

60

80

100

Osakaallisand-väärtuses

Osakaaltöötlevatööstuseekspordis

Ekspordiosatähtsusmüügis

Osakaaltöötlevatööstusehõives

Suhekeskmisesse

palka

Allikas: Eesti Statistikaamet

%

0

20

40

60

80

100%

Ettevõtete investeeringud

0

50

100

150

200

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-40

-20

0

20

40% vea

Investeeringud põhivarasseInvesteeringute muutus (parem skaala)

Müük ja eksport

0

500

1 000

1 500

2 000

2 500

3 000

2002 2003 2004 2005 2006 2007 2008*

Allikas: Eesti Statistikaamet

mln EEK

-15

-10

-5

0

5

10

15% vea

Müük EksportMüügi muutus (p.s.) Ekspordi muutus (p.s.)

2008. aasta oli rõivatööstuse jaoks keeruline, kahanes nii müük kui ka tootmine. Jätkus töötajate arvu ning investeeringute vähenemine.

Rõivatööstuse toodangu müük vähenes 2008. aastal 5%, tootmismaht püsivhindades vähenes samal ajal 8,6%. Müügi vähenemist põhjustas põhiliselt ekspordi ligi 6%line langus, kuid vähenes ka müük koduturule. Mõnevõrra pehmendas müügi langust tootjahindade tõus (8,1%), mis oli viimaste aastate kiireim sektoris.

Sektori suuremad ettevõtted (AS Baltika ja AS Silvano Fashion Group) on viimastel aastatel oluliselt investeerinud ettevõtete restruktureerimisse ning oma jaekettide loomisesse. Selline trend on küll positiivne, kuid keerulisemate majandusolude tõttu laienemine tõenäoliselt mõneks ajaks peatub. Samas jätkub odava allhanke osatähtsuse vähenemine, mis pikemas perspektiivis on ainult kasuks sektori arengule.

Rõivatööstuse peamised sihtturud asuvad välisriikides, kuhu müüakse kaks kolmandikku toodangust. Tihe konkurents ning aasta teisel poolel alanud majanduskriis tõi kaasa ekspordi ligi 6%lise vähenemise. Peamisteks sihtturgudeks on jätkuvalt Soome ja Rootsi, mis hõlmasid juba kaks kolmandikku sektori ekspordist. Seejuures on Soome osakaal tõusnud juba üle 40%, mis on muutnud sektori vägagi sõltuvaks ühest ainsast sihtturust. Läti raske majandusliku olukorra tõttu vähenes eksport sinna lausa poole võrra. Seni suurimaks kaubagrupiks olnud meeste ja poiste päevasärkide eksport langes ligi kolmandiku, mõnevõrra paremini läks erinevate naisteriiete ekspordil.

Tööhõive langustrend jätkus sektoris ka 2008. aastal, kuid aeglustuvas tempos. Viimastel aastatel 10%ni ulatunud langused asendusid mullu 1%lise vähenemisega. Siiski on stabiliseerumise märke veel vara otsida, aasta teisel poolel teatasid mitmed ettevõtted töötajate koondamisest ning finantseerimisraskustest. Keskmine palga kasv jäi küll riigi keskmisele alla, kuid seegi oli üle 11%.

Rõivatööstuses jätkus investeeringute vähenemine, mis on langenud alla 70 miljoni krooni aastas, moodustades vaid 2,2% müügitulust. Niivõrd vähene investeerimisaktiivsus võib hakata pikemas perspektiivis mõjutama konkurentsvõimet. 2008. aastal suunati 80% investeeringutest

2008. aasta majandusülevaade

Majandus- ja Kommunikatsiooniministeerium • Rahandusministeerium 2009

23

masinatesse ja seadmetesse, see oli ka ainus valdkond, kuhu investeeringud suurenesid.

Eesti Konjunktuuriinstituudi poolt küsitletud rõivatööstuse ettevõtete hinnangud olid 2009. aasta alguses lähituleviku suhtes küllaltki pessimistlikud. Enam kui pool küsitletud ettevõtete juhtidest ootas toodangu mahu langust ning üle kahe kolmandiku vastanutest plaanis vähendada töötajate arvu. Peamise kasvu takistava tegurina toodi välja nõudluse puudumist. Üldine kindlustunde indikaator oli sektoris küsitlusajaloo madalaimal tasemel.

Ekspordi sihtriigid

0% 10% 20% 30% 40% 50%

Soome

Rootsi

Norra

Läti

Saksamaa

Leedu

2007 2008

Allikas: Eesti Statistikaamet

Peamised ekspordi kaubagrupid

Muud tooted22%

T-särgid ja alussärgid

6%Meeste töörõivad

5% Meeste-rõivad30%