140617 babylon quinto_meeting_gfkeurisko

28

DAI DATI AL TARGET GfK Eurisko Milano, 17 Giugno 2014 – Silvio Siliprandi Percorsi di marketing e di media in una società che cambia (Silvio Siliprandi, Presidente e Amministratore Delegato GfK Eurisko)

-

Upload

the-european-house-ambrosetti -

Category

Documents

-

view

243 -

download

0

Transcript of 140617 babylon quinto_meeting_gfkeurisko

DAI DATI AL TARGET

GfK Eurisko

Milano, 17 Giugno 2014 – Silvio Siliprandi

Percorsi di marketing e di media in una società che cambia (Silvio Siliprandi, Presidente e Amministratore Delegato GfK Eurisko)

2 © GfK Eurisko | Dai dati al target | Giugno 2014

L’obiettivo del lavoro di GfK Eurisko

GfK Eurisko ha sempre riconosciuto la complessità e la complessificazione, anche in

anticipo sui tempi, e ha sempre fornito al mercato strumenti avanzati e unici che hanno

permesso un approccio al marketing completo, ispirato da due obiettivi:

1. comprendere la persona nella sua complessità

2. puntando alla qualificazione piuttosto che alla sola quantificazione

SINOTTICA

Dichiarazione

Modello Ca.P.A.Ce EMM

Strumenti Tecnologici

TSSP

3 © GfK Eurisko | Dai dati al target | Giugno 2014

L’OBIETTIVO DI GFK EURISKO E’ SEMPRE STATO QUELLO

COMPRENDERE GLI INDIVIDUI SOTTO TUTTI GLI ASPETTI

Per fare ciò si devono abbandonare strumenti monodimensionali e

standardizzati (sia dal punto di vista dei dati che da quello del loro uso) e

adottarne di sofisticati, multi-dimensionali, per decodificare la complessità e

restituire agli investitori direzioni di azione chiare:

in particolare, per comprendere una persona in tutti i suoi aspetti un

approccio Single Source, molto ricco di informazioni e flessibile nel

loro uso, diventa LA soluzione ideale

4 © GfK Eurisko | Dai dati al target | Giugno 2014

L’obiettivo principale della nostra analisi è rappresentato dalle persone, dai

loro valori, le motivazioni, le attitudini e i comportamenti

Tutte le informazioni rilevate e analizzate vanno nella direzione della

spiegazione della persona…

… permettendo una segmentazione accurata e volta a semplificare la

complessità…

…pur senza perderne in ricchezza di informazioni

QUALIFICAZIONE, NON SOLO QUANTIFICAZIONE

Anche la rilevazione di variabili più strettamente quantitative (es. volumi di

consumo e di esposizione ai mezzi) sono per noi uno strumento per

comprendere meglio gli individui, capire e da cosa sono determinate le loro

scelte di consumo (anche culturale) e gestirne la complessità.

Non sono un fine in sé.

5 © GfK Eurisko | Dai dati al target | Giugno 2014

PERCHÉ QUESTO APPROCCIO

6 © GfK Eurisko | Dai dati al target | Giugno 2014

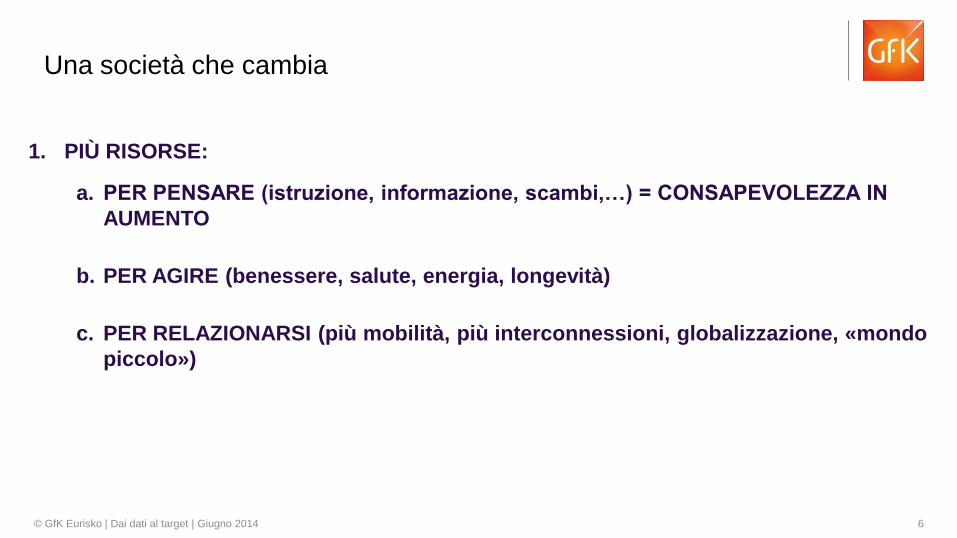

Una società che cambia

1. PIÙ RISORSE:

a. PER PENSARE (istruzione, informazione, scambi,…) = CONSAPEVOLEZZA IN

AUMENTO

b. PER AGIRE (benessere, salute, energia, longevità)

c. PER RELAZIONARSI (più mobilità, più interconnessioni, globalizzazione, «mondo

piccolo»)

7 © GfK Eurisko | Dai dati al target | Giugno 2014

Una società che cambia

2. FINE DELLA DELEGA ACRITICA:

Meno grip e autorevolezza a priori dei protagonisti delle dimensioni/istituzioni

sovraindividuali:

Religione

Famiglia

Partiti

MA ANCHE MERCATO E MARCHE

8 © GfK Eurisko | Dai dati al target | Giugno 2014

Una società che cambia

3. CONSAPEVOLEZZA DELLA COMPLESSITÀ:

È difficile orientarsi; Società del rischio:

Non finirà; anzi, aumenterà

È, in parte, una controspinta, che fa tornare in auge il tema della fiducia,

della semplificazione come elemento dell’offerta. Fiducia sempre non

acritica, cioè diversa dal passato

9 © GfK Eurisko | Dai dati al target | Giugno 2014

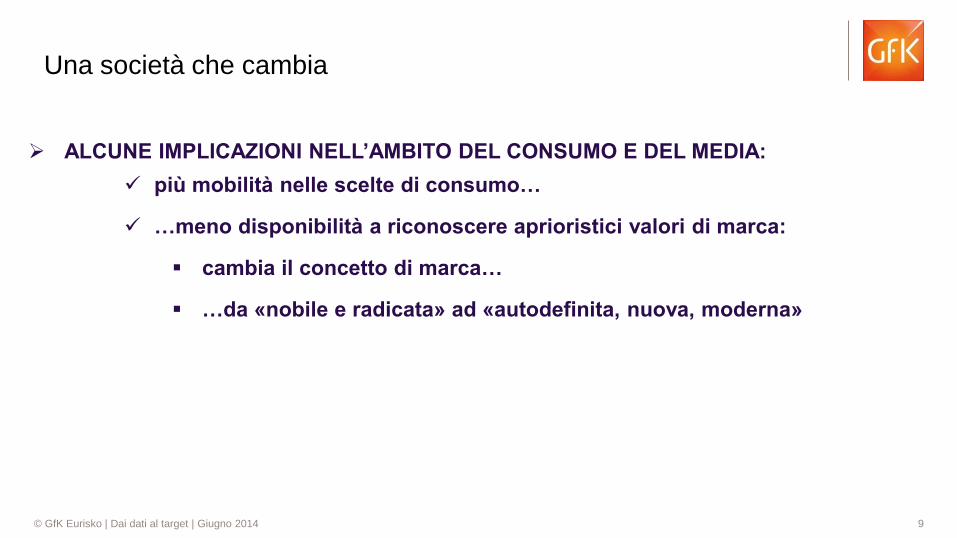

Una società che cambia

ALCUNE IMPLICAZIONI NELL’AMBITO DEL CONSUMO E DEL MEDIA:

più mobilità nelle scelte di consumo…

…meno disponibilità a riconoscere aprioristici valori di marca:

cambia il concetto di marca…

…da «nobile e radicata» ad «autodefinita, nuova, moderna»

10 © GfK Eurisko | Dai dati al target | Giugno 2014

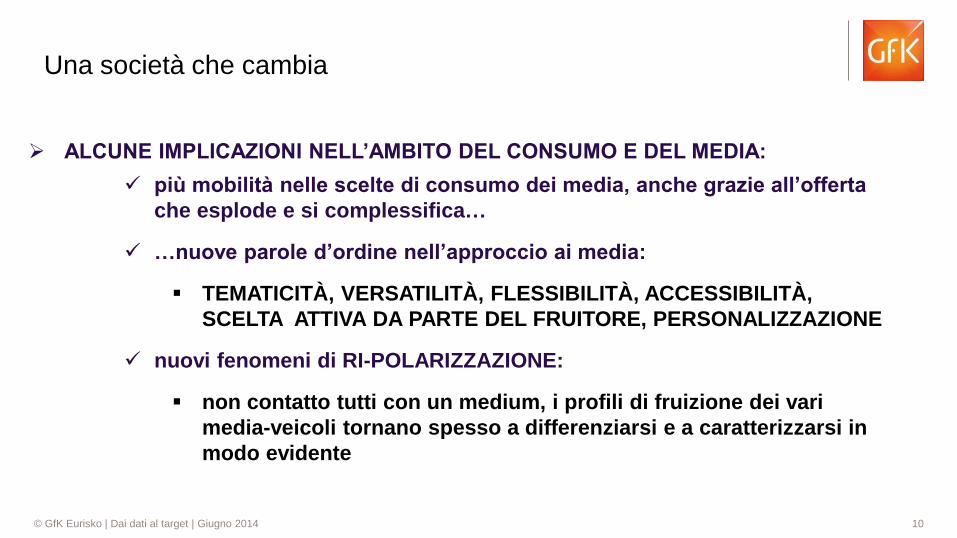

Una società che cambia

ALCUNE IMPLICAZIONI NELL’AMBITO DEL CONSUMO E DEL MEDIA:

più mobilità nelle scelte di consumo dei media, anche grazie all’offerta

che esplode e si complessifica…

…nuove parole d’ordine nell’approccio ai media:

TEMATICITÀ, VERSATILITÀ, FLESSIBILITÀ, ACCESSIBILITÀ,

SCELTA ATTIVA DA PARTE DEL FRUITORE, PERSONALIZZAZIONE

nuovi fenomeni di RI-POLARIZZAZIONE:

non contatto tutti con un medium, i profili di fruizione dei vari

media-veicoli tornano spesso a differenziarsi e a caratterizzarsi in

modo evidente

11 © GfK Eurisko | Dai dati al target | Giugno 2014

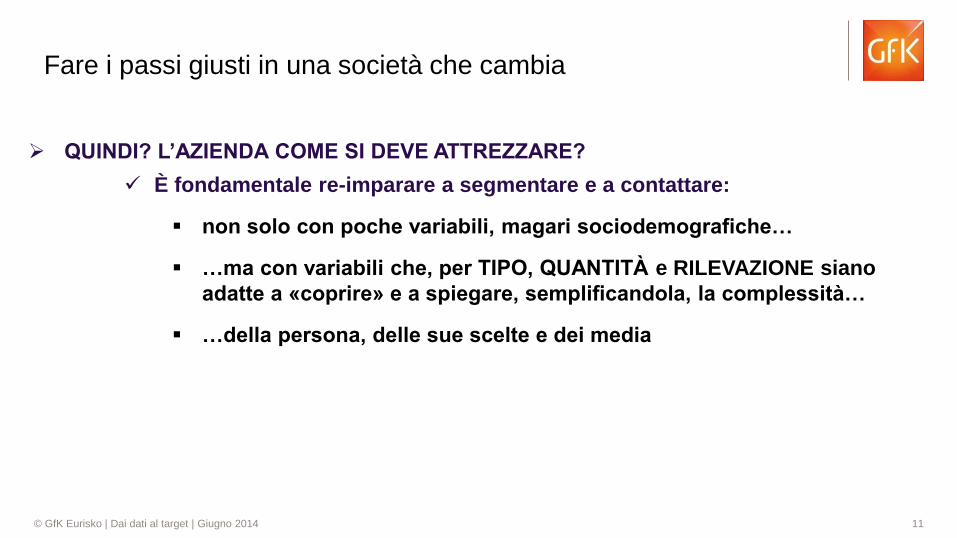

Fare i passi giusti in una società che cambia

QUINDI? L’AZIENDA COME SI DEVE ATTREZZARE?

È fondamentale re-imparare a segmentare e a contattare:

non solo con poche variabili, magari sociodemografiche…

…ma con variabili che, per TIPO, QUANTITÀ e RILEVAZIONE siano

adatte a «coprire» e a spiegare, semplificandola, la complessità…

…della persona, delle sue scelte e dei media

12 © GfK Eurisko | Dai dati al target | Giugno 2014

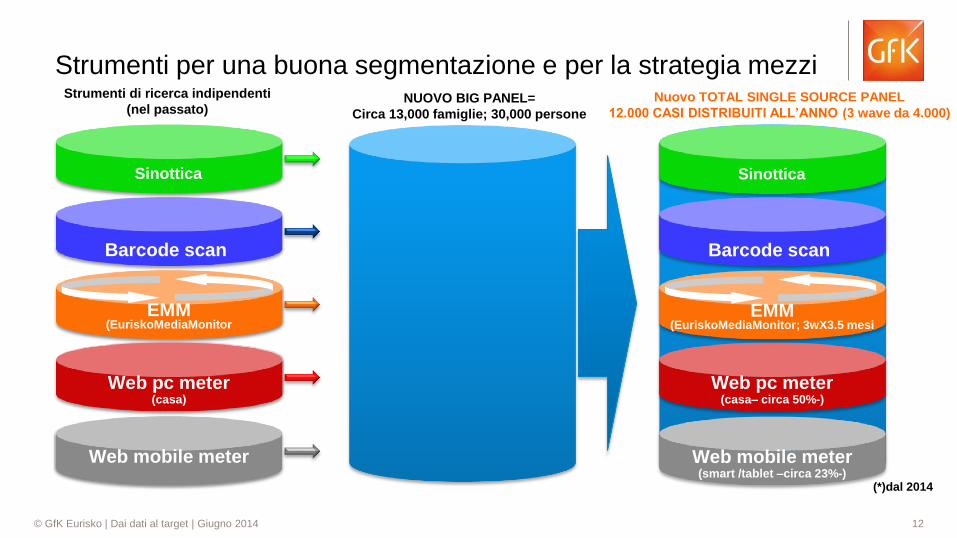

Strumenti per una buona segmentazione e per la strategia mezzi NUOVO BIG PANEL=

Circa 13,000 famiglie; 30,000 persone

Strumenti di ricerca indipendenti

(nel passato) Nuovo TOTAL SINGLE SOURCE PANEL

12.000 CASI DISTRIBUITI ALL’ANNO (3 wave da 4.000)

Barcode scan

Web pc meter (casa– circa 50%-)

Web mobile meter (smart /tablet –circa 23%-)

Sinottica

EMM (EuriskoMediaMonitor; 3wX3.5 mesi

Barcode scan

Sinottica

EMM (EuriskoMediaMonitor

Web pc meter (casa)

Web mobile meter

(*)dal 2014

13 © GfK Eurisko | Dai dati al target | Giugno 2014

Per una buona segmentazione

INGREDIENTI PER UNA BUONA SEGMENTAZIONE

PRINCIPIO DEL

CONTROLLO

RECIPROCO

Socio-demo

Attitudini, credenze, valori,

esperienze, cultura

Comportamenti e scelte di

consumo/acquisto

14 © GfK Eurisko | Dai dati al target | Giugno 2014

Per una buona segmentazione

PERCORSO PER UNA BUONA SEGMENTAZIONE E PER IL MEDIA

METTO INSIEME

ED ELABORO

INDIVIDUO

IL TARGET HELLO!

SCELGO

I MEZZI

MIX E SELEZIONE

OTTIMALE

NUOVI CONCETTI,

NUOVI MIX DI

COPERTURA E

FREQUENZA

NUOVE

COMPLESSITÀ MA

ANCHE NUOVE

OPPORTUNITÀ

DI PRECISIONE E DI

OTTIMIZZAZIONE

DELL’INVESTIMENTO

15 © GfK Eurisko | Dai dati al target | Giugno 2014

Strumenti per una buona segmentazione e per la strategia mezzi Nuovo TOTAL SINGLE SOURCE PANEL

Barcode scan

Web pc meter (casa– circa 50%-)

Web mobile meter (smart /tablet –circa 23%-)

Sinottica

EMM (EuriskoMediaMonitor; 3wX3.5 mesi

SIGNIFICA POTER FARE

TUTTO QUESTO E IN SINGLE SOURCE

16 © GfK Eurisko | Dai dati al target | Giugno 2014

Di più: un ciclo continuo di comprensione, progettazione,

azione e verifica in un unico strumento

Marketing information, inspiration e insights

• Studio del consumatore in generale e per ambiti automobilistico

• Analisi in-market e cross-market per categorie

• Studi di targeting e profilazioni dettagliate (migliaia di variabili)

• Positioning e segmentazioni

• Analisi della competition tra brand e modelli

• Analisi congiunte con NCBS

Supporto e inspiring all'azione tattica e strategica; alla pianificazione

media strategica, il tutto in continuità e coerenza con la fase di knowledge

• Analisi dei canali frequentati e dei touch point

• Progettazione del messaggio, del tono e del contenuto

comunicazionale pro agenzia creativa

• Profilo mediale dettagliato dei target per mezzo/veicolo in ottica multi

e cross mediale (cfr. CM)

• Time budget dedicato ai mezzi/veicoli per l'ottimizzazione

dell'allocazione del messaggio (cfr. CM)

Verifica dell'efficacia delle azioni svolte e risultati ottenuti

Verifica quali/quantitativa dell'efficacia della comunicazione svolta

• Quante persone ho contattato?

• Quali persone ho contattato? (Risultato posizionale)

• Quanto e come hanno modificato il comportamento di consumo (Risultato volumetrico)

• Quanto e come ha lavorato la comunicazione nella mente del contattato? (Risultato mentale - STP)

1 KNOWLEDGE & UNDERSTANDING

ACTION & COMMUNICATION 2

SETTING & TUNING Calibrazione e/o eventuali azioni correttive

4 CHECKING & CERTIFICATION 3

17 © GfK Eurisko | Dai dati al target | Giugno 2014

Un esercizio di comprensione

18 © GfK Eurisko | Dai dati al target | Giugno 2014

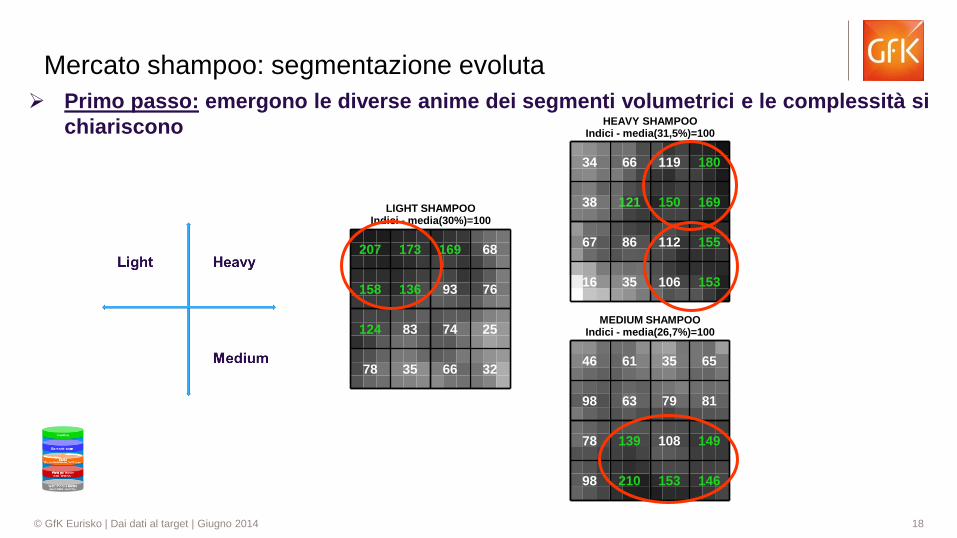

Mercato shampoo: segmentazione evoluta

Primo passo: emergono le diverse anime dei segmenti volumetrici e le complessità si

chiariscono

16

67

38

34

35

86

121

66

106

112

150

119

153

155

169

180

HEAVY SHAMPOO Indici - media(31,5%)=100

98

78

98

46

210

139

63

61

153

108

79

35

146

149

81

65

MEDIUM SHAMPOO Indici - media(26,7%)=100

78

124

158

207

35

83

136

173

66

74

93

169

32

25

76

68

LIGHT SHAMPOO Indici - media(30%)=100

19 © GfK Eurisko | Dai dati al target | Giugno 2014

Mercato shampoo: segmentazione evoluta

Primo passo: emergono le diverse anime dei segmenti volumetrici e le complessità si

chiariscono

117

134

96

104

66

95

118

113

61

87

122

126

67

113

120

130

Curo molto il mio aspetto Indici - media(52,8%)=100

102

87

109

94

97

51

65

124

95

98

67

159

78

153

145

140

Cosmetici naturali Indici - media(40,3%)=100

26

80

84

160

23

91

97

204

40

69

102

120

60

139

135

187

Solo Prod.toile di qual. Indici - media(28,1%)=100

74

99

126

123

62

85

119

155

63

76

122

135

79

97

120

131

Inter.novita' cosm. Indici - media(43,7%)=100

87

79

92

97

104

84

86

96

81

95

110

122

122

125

134

136

Prod.non test.su anim. Indici - media(57,2%)=100

81

101

95

126

75

87

98

134

94

102

77

122

120

101

85

140

Attenzione marca Indici - media(52%)=100

20 © GfK Eurisko | Dai dati al target | Giugno 2014

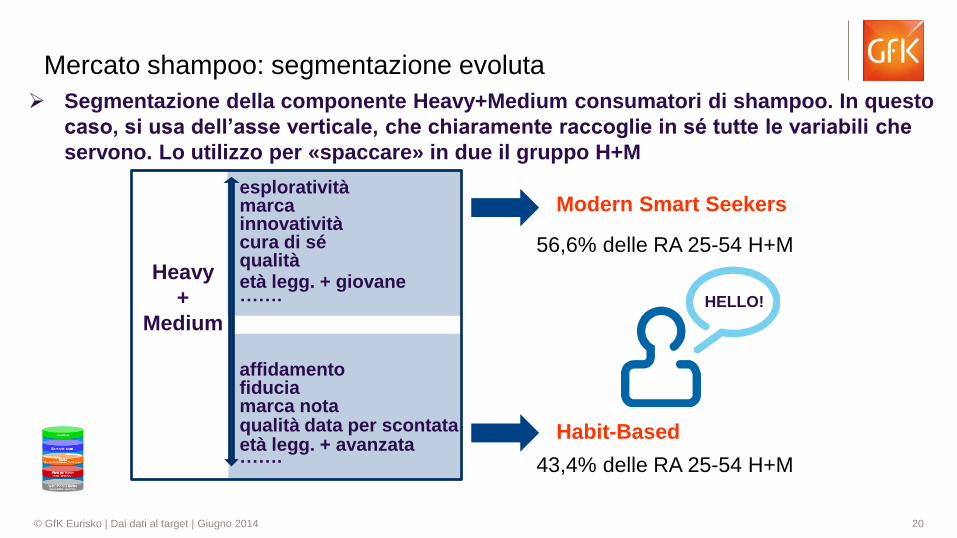

Mercato shampoo: segmentazione evoluta

Segmentazione della componente Heavy+Medium consumatori di shampoo. In questo

caso, si usa dell’asse verticale, che chiaramente raccoglie in sé tutte le variabili che

servono. Lo utilizzo per «spaccare» in due il gruppo H+M

esploratività

Heavy

+

Medium

marca innovatività cura di sé qualità età legg. + giovane

affidamento fiducia marca nota qualità data per scontata

…….

…….

età legg. + avanzata

Modern Smart Seekers

Habit-Based

56,6% delle RA 25-54 H+M

43,4% delle RA 25-54 H+M

HELLO!

21 © GfK Eurisko | Dai dati al target | Giugno 2014

Mercato shampoo: dal target al media

Il passaggio dal target al media corretto per raggiungerlo è una sfida, che sta nel fatto

che, in un mondo sempre più complesso, anche le scelte media sono meno scontate

di una volta…

Modern Smart Seekers

Habit-Based

56,6% delle RA 25-54 H+M

43,4% delle RA 25-54 H+M

=100 43,0% 35,8% 21,2%

=100 35,1% 43,3% 21,6%

Viewer TV

Light Medium Heavy 2,5h o meno

giorno

2,5-4,5h

giorno 4,5h + giorno

22 © GfK Eurisko | Dai dati al target | Giugno 2014

TV GENERALISTA 84,64 153 87,8 155 83,5 153

RAI GENERALISTA 63,65 77 64,9 77 64,1 74

MEDIASET GEN. 69,57 107 74,2 109 68,6 107

DTT FREE 65,04 84 66,8 80 63,6 83

DTT FREE RAI 32,35 46 32,1 41 32,1 45

DTT FREE MEDIASET 32,92 46 34,4 44 31,2 47

PAY TV 27,7 58 26,5 56 28,2 57

RADIO 47,6 45 49,1 41 44,8 49

RADIO RAI 7,2 32 6,8 27 6,8 28

RADIO COMMERCIALI 44,2 43 46,0 39 41,7 49

WEB 42,3 87 40,1 80 40,3 92

QUOTIDIANI 26,2 30 27,7 30 23,9 28

INFO NAZIONALE 9,7 31 10,6 30 7,7 29

INFO LOCALE 14,1 23 14,9 24 13,4 21

SPORTIVI 3,4 17 2,8 18 4,0 16

La copertura per target – giorno medio

R DAILY %

RESPONSABILE ACQUISTI

25-54 ANNI HABIT BASED

TS DAILY (MIN.) R DAILY % TS DAILY (MIN.)

MODERN SMART SEEKRS

TS DAILY (MIN.) R DAILY %

23 © GfK Eurisko | Dai dati al target | Giugno 2014

La copertura per target – settimana media

PERIODICI 52,2 53,6 49,7

SETTIMANALI 43,4 45,0 42,1

MENSILI 24,5 25,2 22,1

CINEMA 4,6 4,3 4,0

R WKLY %

RESPONSABILE ACQUISTI

25-54 ANNI HABIT BASED MODERN SMART SEEKRS

R WKLY % R WKLY %

24 © GfK Eurisko | Dai dati al target | Giugno 2014

Mercato shampoo: Curve di esposizione ai mezzi

Focus su Modern Smart Seekers

25 © GfK Eurisko | Dai dati al target | Giugno 2014

48%

32%

49% 57%

20%

13%

19%

25% 6%

14%

9%

3% 8%

14%

9% 3%

2%

4%

3% 1% 1%

2%

2% 1% 14%

21% 10% 11%

0,0

0,2

0,4

0,6

0,8

1,0

Modern Smart Seekers (MSS) MSS Light TV MSS Medium TV MSS Heavy TV

TV Generalista DTT Free Pay Tv RADIO Stampa quotidiana Periodici Internet

100% = 266 min

Time Budget nel giorno medio per Target – Share % Modern Smart Seekers

100% = 180 min 100% = 457 min 100% = 276 min

26 © GfK Eurisko | Dai dati al target | Giugno 2014

TV GENERALISTA 83,5 153 69,4 83 96,9 270

RAI GENERALISTA 64,1 74 49,0 53 79,9 109

MEDIASET GEN. 68,6 107 50,1 59 89,0 173

DTT FREE 63,6 83 47,6 47 85,4 134

DTT FREE RAI 32,1 45 23,7 31 45,6 59

DTT FREE MEDIAS. 31,2 47 19,0 28 54,1 66

DTT FREE ALTRO. 44,6 53 30,5 32 63,5 82

PAY TV 28,2 57 22,8 35 26,9 64

RADIO 44,8 49 44,2 59 38,1 30

RADIO RAI 6,8 28 5,9 34 5,9 33

RADIO COMM. 41,7 49 41,3 58 35,0 28

WEB 40,3 92 41,9 88 42,8 122

QUOTIDIANI 23,9 28 26,2 29 13,4 25

INFO NAZIONALE 7,7 29 9,3 30 3,1 27

INFO LOCALE 13,4 21 14,5 22 7,0 25

SPORTIVI 4,0 16 3,1 19 0,8 20

La copertura tra i Modern Smart Seekers – giorno medio

R DAILY %

MODERN SMART

SEEKERS (MSS) MSS LIGHT TV

TS DAILY

(MIN.)

TS DAILY

(MIN.)

R DAILY %

MSS HEAVY TV

TS DAILY

(MIN.)

R DAILY %

27 © GfK Eurisko | Dai dati al target | Giugno 2014

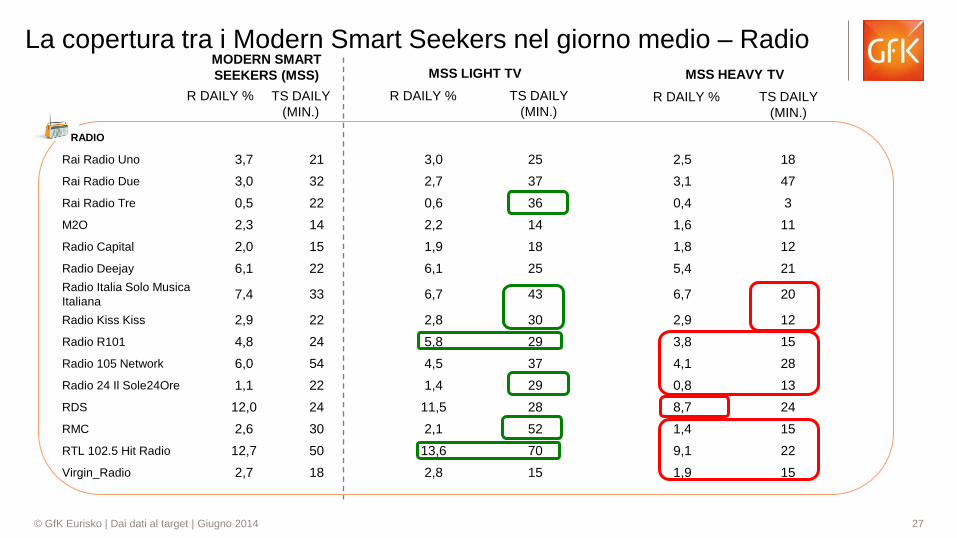

La copertura tra i Modern Smart Seekers nel giorno medio – Radio

RADIO

Rai Radio Uno 3,7 21 3,0 25 2,5 18

Rai Radio Due 3,0 32 2,7 37 3,1 47

Rai Radio Tre 0,5 22 0,6 36 0,4 3

M2O 2,3 14 2,2 14 1,6 11

Radio Capital 2,0 15 1,9 18 1,8 12

Radio Deejay 6,1 22 6,1 25 5,4 21

Radio Italia Solo Musica

Italiana 7,4 33 6,7 43 6,7 20

Radio Kiss Kiss 2,9 22 2,8 30 2,9 12

Radio R101 4,8 24 5,8 29 3,8 15

Radio 105 Network 6,0 54 4,5 37 4,1 28

Radio 24 Il Sole24Ore 1,1 22 1,4 29 0,8 13

RDS 12,0 24 11,5 28 8,7 24

RMC 2,6 30 2,1 52 1,4 15

RTL 102.5 Hit Radio 12,7 50 13,6 70 9,1 22

Virgin_Radio 2,7 18 2,8 15 1,9 15

R DAILY %

MODERN SMART

SEEKERS (MSS) MSS LIGHT TV

TS DAILY

(MIN.)

TS DAILY

(MIN.)

R DAILY %

MSS HEAVY TV

TS DAILY

(MIN.)

R DAILY %

28 © GfK Eurisko | Dai dati al target | Giugno 2014

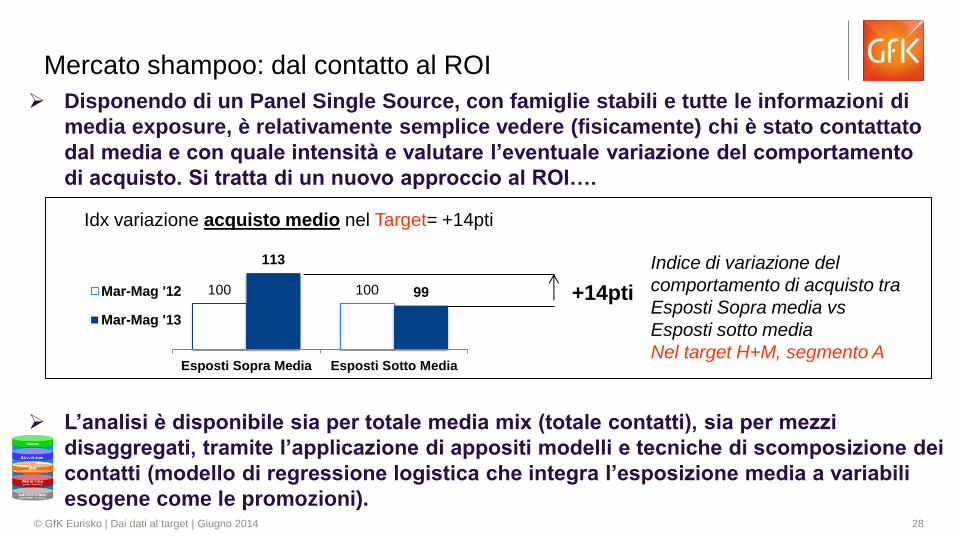

Mercato shampoo: dal contatto al ROI

Disponendo di un Panel Single Source, con famiglie stabili e tutte le informazioni di

media exposure, è relativamente semplice vedere (fisicamente) chi è stato contattato

dal media e con quale intensità e valutare l’eventuale variazione del comportamento

di acquisto. Si tratta di un nuovo approccio al ROI….

Indice di variazione del

comportamento di acquisto tra

Esposti Sopra media vs

Esposti sotto media

Nel target H+M, segmento A

+14pti 100 100

113

99

Esposti Sopra Media Esposti Sotto Media

Mar-Mag '12

Mar-Mag '13

Idx variazione acquisto medio nel Target= +14pti

L’analisi è disponibile sia per totale media mix (totale contatti), sia per mezzi

disaggregati, tramite l’applicazione di appositi modelli e tecniche di scomposizione dei

contatti (modello di regressione logistica che integra l’esposizione media a variabili

esogene come le promozioni).