08410100343 Makala h

8

RANCANG BANGUN SISTEM PENGANGGARAN DAN PENGENDALIAN ANGGARAN (STUDI KASUS : UNMUH PONOROGO) Bhaga Yanuardo M!!a ") 1) Progra m Stu di Sis tem In forma si STI KOM Su rabay a. Emai l : bhagaym@gmail.om A#!$ra%$ : In the budgeting !roess" the finane de!artment does not #no$ the attributes and estimate nominal for e%ery budge t only . &uri ng the reali 'atio n !roe ss of the budget !lan" it ma#es (M(* Ponoro go has la# or e+ess the budget. ,ased on the !roblem" (M(* Ponorogo needs the budgeting and ontrolling budget system b y ta#ing into #ey !erformane indiators -KPI) so that the budget !lan an be generated effiiently -not too little or too muh) and it an ontrol the budgets. It $ill determination the attribute and set the standard of osts" ma#es the $or# !lan and budget !lan" handle the budget submission and %ali datio n the budg et submissio n" reali 'e the budget and hand le the budget aou ntab ility . The out!ut from this system is the data attribute and its standard ost" the $or# !lan" budget !lan that based on $or# !lan and ost standards of KPI" the om!arison re!ort bet$een budget and reali'ation of budget for e%ery de!artment and o%erall. So from this system" (M(* Ponorogo an ma#e budget !lan based on standard osts in the KPI. In addition" (M(* Ponorogo an ontrol the budget. K&'ord: #ey !erformane indi#ator " budgeting" ontrolling the budget. LAT AR BELAKANG &efinisi anggaran me nurut arr is on" oreen" dan ,re$er -/00) adalah renana det ail men gen ai !er oleha n dan !en ggu naa n #e uangan mau!un sumber daya or ga ni sasi lainnya !ad a !e riode yan g tel ah di tentu# an. 2ng ga ra n meru!a#an re! re sen tas i dari !erenanaan masa de!an organisasi atau !erusahaan yang disusun dalam bentu# la!oran formal seara #uantitatif. 2da dua hal yang !erlu di ermati ber #ai tan den gan anggaran" yai tu !erenanaan dan !engontrolan biaya. Peren anaa n men a#u! !engem banga n tu3u an dan mem!e rsia! #an berb agai angga ran untu# men a !a i tu 3u an yan g te la h dit eta !#a n sebelumnya. Pengrontrolan mena#u! lang#ah4 lang# ah yang a#an diamb il !iha# mana3emen untu # meni ng#at #an #emun g#in an tera !ainy a tu3uan yang telah diteta!#an melalui #ontribusi semua bagian didalam organisasi. Setelah anggaran disia!#an dan disetu3ui" !engendalian anggaran men3adi sangat !enting. ,i la !r oses !e rsia!a n membutuh#an $a#t u selama satu tahun fis#al" !engendalian anggaran ada lah !ro ses yan g ter us men erus. 5a! oran anggaran a#an diguna#an seara ber#ala sebagai me#an isme untu # meng oord inasi " menimbang " dan mengontrol berbagai #egiatan administrasi di# antor . Pengendal ian di la#u#a n terhada! mas u#an -input )" #el uar an -output )" dan hasil -outcome) da ri suat u !ela#sanaan #egi at an. Pen gendalian da! at dia rti #an sebagai sua tu #egiatan yang berlangsung seara terus menerus yang dila#u#a n oleh semua unsu r !engendali terhada! a#ti%itas !rogram6#egiatan" mulai dari taha! !erenanaan sam!ai dengan !ela#sanaan" dalam rang#a untu# mengu!aya#an teri!tanya tu3uan dan sasaran !rogram6#egiatan sesuai yang direnana#an. (ni %er si tas Muh ammadi yah Pon orogo -(M(* Po nor og o) ad ala h sa la h satu uni%er si tas ya ng be rada di ba$a h naunga n muhamma di ya h. &e ngan demi #i an" sega la !eraturan yang ada di (M(* Ponorogo harus berdasar#an !eraturan yang diberi#an oleh muhammadiyah termasu# sistem !enganggaran. Piha# muhammadiy ah a#an meng irim# an tim audi t !ada !erio de terte ntu untu # meng ontro l da n memb antu uni%er si ta s ya ng di na ungi te rmas u# (M(* Pono rogo un tu # bi sa menera!#an !eraturan4!eraturan yang diberi#an oleh muhammadiyah. &a la m #a it an ny a de ng an an gg ar an" (M(* Ponorogo tida# a#an le!as dari !roses !erenanaan dan realisasi anggaran. &alam !roses !erenanaan anggaran" (M(* Po no rogo a#an me ng iden ti fi #a si 3u ml ah mahasis$a yang a#tif dan baru terlebih dahulu. 1

-

Upload

rs-mata-undaan -

Category

Documents

-

view

237 -

download

0

Transcript of 08410100343 Makala h

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 1/8

RANCANG BANGUN SISTEM PENGANGGARAN DAN PENGENDALIAN

ANGGARAN (STUDI KASUS : UNMUH PONOROGO)

Bhaga Yanuardo M!!a")

1) Program Studi Sistem Informasi STIKOM Surabaya. Email : [email protected]

A#!$ra%$ :

In the budgeting !roess" the finane de!artment does not #no$ the attributes and estimate nominal for

e%ery budget only. &uring the reali'ation !roess of the budget !lan" it ma#es (M(* Ponorogo has

la# or e+ess the budget. ,ased on the !roblem" (M(* Ponorogo needs the budgeting and ontrolling

budget system by ta#ing into #ey !erformane indiators -KPI) so that the budget !lan an be generated

effiiently -not too little or too muh) and it an ontrol the budgets. It $ill determination the attribute and

set the standard of osts" ma#es the $or# !lan and budget !lan" handle the budget submission and

%alidation the budget submission" reali'e the budget and handle the budget aountability. The out!ut

from this system is the data attribute and its standard ost" the $or# !lan" budget !lan that based on $or#

!lan and ost standards of KPI" the om!arison re!ort bet$een budget and reali'ation of budget for e%ery

de!artment and o%erall. So from this system" (M(* Ponorogo an ma#e budget !lan based on standardosts in the KPI. In addition" (M(* Ponorogo an ontrol the budget.

K&'ord: #ey !erformane indi#ator" budgeting" ontrolling the budget.

LATAR BELAKANG

&efinisi anggaran menurut arrison"

oreen" dan ,re$er -/00) adalah renana

detail mengenai !erolehan dan !enggunaan

#euangan mau!un sumber daya organisasi

lainnya !ada !eriode yang telah ditentu#an.

2nggaran meru!a#an re!resentasi dari

!erenanaan masa de!an organisasi atau

!erusahaan yang disusun dalam bentu# la!oranformal seara #uantitatif. 2da dua hal yang !erlu

diermati ber#aitan dengan anggaran" yaitu

!erenanaan dan !engontrolan biaya.

Perenanaan mena#u! !engembangan tu3uan

dan mem!ersia!#an berbagai anggaran untu#

mena!ai tu3uan yang telah diteta!#ansebelumnya. Pengrontrolan mena#u! lang#ah4

lang#ah yang a#an diambil !iha# mana3emen

untu# mening#at#an #emung#inan tera!ainya

tu3uan yang telah diteta!#an melalui #ontribusisemua bagian didalam organisasi.

Setelah anggaran disia!#an dan disetu3ui"

!engendalian anggaran men3adi sangat !enting.

,ila !roses !ersia!an membutuh#an $a#tu

selama satu tahun fis#al" !engendalian anggaran

adalah !roses yang terus menerus. 5a!oran

anggaran a#an diguna#an seara ber#ala sebagai

me#anisme untu# mengoordinasi" menimbang"

dan mengontrol berbagai #egiatan administrasi

di#antor. Pengendalian dila#u#an terhada!

masu#an -input )" #eluaran -output )" dan hasil-outcome) dari suatu !ela#sanaan #egiatan.

Pengendalian da!at diarti#an sebagai suatu

#egiatan yang berlangsung seara terus menerus

yang dila#u#an oleh semua unsur !engendali

terhada! a#ti%itas !rogram6#egiatan" mulai dari

taha! !erenanaan sam!ai dengan !ela#sanaan"

dalam rang#a untu# mengu!aya#an teri!tanya

tu3uan dan sasaran !rogram6#egiatan sesuai yangdirenana#an.

(ni%ersitas Muhammadiyah Ponorogo

-(M(* Ponorogo) adalah salah satu

uni%ersitas yang berada diba$ah naungan

muhammadiyah. &engan demi#ian" segala

!eraturan yang ada di (M(* Ponorogo harus berdasar#an !eraturan yang diberi#an oleh

muhammadiyah termasu# sistem !enganggaran.

Piha# muhammadiyah a#an mengirim#an tim

audit !ada !eriode tertentu untu# mengontroldan membantu uni%ersitas yang di naungi

termasu# (M(* Ponorogo untu# bisa

menera!#an !eraturan4!eraturan yang diberi#an

oleh muhammadiyah.

&alam #aitannya dengan anggaran"

(M(* Ponorogo tida# a#an le!as dari !roses

!erenanaan dan realisasi anggaran. &alam

!roses !erenanaan anggaran" (M(*

Ponorogo a#an mengidentifi#asi 3umlah

mahasis$a yang a#tif dan baru terlebih dahulu.

1

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 2/8

&ata 3umlah mahasis$a ini nantinya a#an

diguna#an untu# menghitung nilai !enda!atan

dari !iha# mahasis$a. Selain itu" dalam

!enyusunan anggaran" (M(* Ponorogo 3uga

melihat data !enerimaan dan !engeluaran real dari !eriode sebelumnya. &ata !engeluaran real

dari !eriode sebelumnya ini diguna#an untu# menge%aluasi renana !enda!atan yang a#an

dibuat. E%aluasi ini adalah dalam bentu#

membanding#an atau menoo#an antara

renana anggaran lama dan renana anggaran

yang baru dibuat dan menghitung selisihnya.

Proses ini a#an menghasil#an renana anggaran

!enda!atan dalam satu !eriode #ede!an. (ntu#

menyusun renana belan3a" tia!4tia! bagian a#an

membuat dan mengusul#an !rogram #er3a

-!ro#er) selama satu !eriode anggaran #e bagian

#euangan" #emudian bagian #euangan a#an

menentu#an nilai biaya !ada masing4masing !ro#er tersebut. &ata !ro#er beserta nilai biaya

ini a#an diba$a !ada ra!at #er3a. *asil ra!at

#er3a tersebut #emudian dirumus#an dalam

bentu# ranangan anggaran mulai dari unit #er3asam!ai ting#at re#torat. 7anangan anggaran

hasil ra!at #er3a ting#at unit #er3a dan ting#at

re#torat #emudian digabung#an men3adi

7anangan 2nggaran Penda!atan dan ,iaya

-72P,). 72P, tersebut dibahas bersama antara

,adan Pela#sanaan *arian -,P*)" $a#il senat

dan re#tor sam!ai a#hirnya mena!ai sebuah

!engesahan dan da!at diturun#an #e dalamanggaran masing4masing unit #er3a dan

didistribusi#an #e masing masing unit #er3a.

&alam !roses realisasi 72P, yang sudah

dibuat" (M(* Ponorogo sering mengalami

#e#urangan atau #elebihan. *al ini dibu#ti#an

dengan realisasi anggaran !enda!atan dana !engembangan tahun /0116/01/ mengalami

#e#urangan sebesar 189" tahun /0106/011

mengalami #e#urangan /9 dan !ada tahun

/006/010 mengalami #e#urangan ;19. (ntu# data leng#a!nya bisa dilihat !ada tabel 1.

Tabel 1 &ata !erbandingan realisasi dengan

!erenanaan tahun /0116/01/" /0106/011"

/006/010 (M(* Ponorogo.

2nggaran Tahun2nggaran !enda!atan dana

!engembangan/0116/01/

/0106/011

/006/010

2nggaran Tahun2nggaran !enda!atan dana

o!erasional

/0116/01/ #

/0106/011 #

/006/010 #

2nggaran !enda!atan dana

tambahan

/0116/01/ #

/0106/011 #/006/010 #

2nggaran !enda!atan dana

#emahasis$aan

/0116/01/ #

/0106/011 #

/006/010 #

2nggaran !enda!atan bantuan /0116/01/ #

/0106/011 #

/006/010 #

2nggaran !enda!atan in%estasi /0116/01/ #

/0106/011 #

/006/010 #

2nggaran !enda!atan !asa /0116/01/ #

/0106/011 #

/006/010 #

2nggaran !enda!atan mahasis$a

baru

/0116/01/ #

/0106/011 #

/006/010 #

2nggaran belan3a !engembangan /0116/01/ #

/0106/011 #

/006/010 #

2nggaran belan3a o!erasional /0116/01/ #

/0106/011 #

/006/010 #

2nggaran belan3a tambahan /0116/01/ #

/0106/011 #

/006/010 #

2nggaran belan3a #emahasis$aan /0116/01/ #

/0106/011 #

/006/010 #

2nggaran belan3a bantuan /0116/01/ #

/0106/011 #

/006/010 #

2nggaran belan3a in%estasi /0116/01/ #

/0106/011 #

/006/010 #

/

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 3/8

2nggaran Tahun2nggaran belan3a !asa /0116/01/

/0106/011

/006/010

2nggaran belan3a mahasis$a baru /0116/01/

/0106/011/006/010

Perlu dise!a#ati bah$a saat anggaran

mengalami #e#urangan" ma#a nilai realisasi

anggaran lebih #eil dari nilai renana anggaran

dan sebali#nya 3i#a anggaran mengalami

#elebihan" ma#a nilai realisasi anggaran lebih

besar dari nilai renana anggaran. &ata ini

dida!at#an dari !eriode anggaran tahun

/0116/01/" /0106/011" dan /006/010 (M(*

Ponorogo dan data diatas dibanding#an dengan

ara membanding#an antara realisasi dan !erenanaan.

&alam !enyusunan anggaran" bagian

#euangan (M(* Ponorogo tentu tida# boleh

mela#u#annya dengan berdasar#an !er#iraan

#asar #arena 3i#a !enentuan nominal anggaran

dila#u#an dengan berdasar#an !er#iraan #asar

-tan!a ada dasar yang 3elas) ma#a da!at

menga#ibat#an renana anggaran yang disusun

men3adi tida# te!at guna" ter#adang terlalu #eil

atau!un terlalu besar sehingga renana anggaran

yang dihasil#an tida# sesuai dengan #ebutuhan.

,erdasar#an data4data !rosentase !erbandinganrenana !enda!atan dan belan3a dengan realisasi

selama ; !eriode diatas" (M(* Ponorogo

mengalami #elebihan dan #e#urangan dana !ada

mata anggaran saat mela#sana#an realisasi

anggaran. Ke#urangan dana !ada mata anggaran

!enda!atan ter3adi #arena realisasi !enda!atantida# sesuai dengan yang dihara!#an" hal ini

menga#ibat#an tida# tera!ainya target

!enda!atan yang sudah ditentu#an. Sedang#an

#e#urangan dana !ada mata anggaran belan3a

ter3adi #arena adanya !embeng#a#an biaya !ada

mata anggaran sehingga menga#ibat#an adanyamata anggaran lain yang di#orban#an untu#

menutu!i mata anggaran yang mengalami

#e#urangan. Target yang tida# tera!ai !ada

mata anggaran !enda!atan dan !embeng#a#an

dana !ada mata anggaran belan3a ini

menga#ibat#an (M(* Ponorogo tida# bisa

ma#simal dalam mengguna#an anggaran4

anggaran yang sudah direnana#an dalam

bentu# 72P, dan !ada a#hirnya a#an berimbas

!ada tida# tera!ainya renana strategi tahunan

yang dimili#i (M(* Ponorogo.

,erdasar#an masalah yang ter3adi"

dibuatlah sistem !enganggaran dan !engendalian anggaran dengan mem!erhati#an

key performance indicator -KPI) sehingga72P, yang dihasil#an bisa te!at guna -tida#

terlalu #eil atau!un terlalu besar) dan sistem

da!at mengontrol anggaran untu# (M(*

Ponorogo. Sistem manam!il#an !arameter4

!arameter yang diguna#an oleh tia!4tia! bagian

untu# menyusun renana anggaran. Parameter4

!arameter ini sudah ditentu#an oleh bagian

#euangan. Total nominal tia!4tia! !arameter

dihasil#an dari 3umlah data !arameter di #ali

dengan nominal satuan !arameter tersebut.

METODE

P&#ua$an KPI

Proses !embuatan KPI adalah !roses

untu# menentu#an satuan anggaran yang bisadigeneralisasi sehingga biaya -nominal) yang

diguna#an sudah standar. 5ang#ah !ertama

dalam !roses !embuatan KPI adalah

menentu#an group6#elom!o# KPI dan atribut

#egiatan dari tia!4tia! #elom!o# KPI. Penentuan

#elom!o# KPI dan atribut #egiatan dila#u#an

dengan mengguna#an te#ni# !emeri#saan

beru!a obser%asi" ins!e#si" #onfirmasi"$a$anara dan !rosedur analitis untu# mengu3i

hasil yang dida!at. Setelah #elom!o# KPI dan

atribut4atribut #egiatan sudah ditentu#an"

selan3utnya adalah menentu#an standar biaya

untu# masing4masing atribut #egiatan.

Penentuan #enai#an standar biaya dari atributdila#u#an dengan mengguna#an formula inde#s

harga agresif sederhana. <ormula tersebut adalah

sebagai beri#ut:

I p= Σ Pn

Σ P0

x100

Keterangan :

I= > Inde#s harga dari !eriode #e4n.

Pn > *arga !ada !eriode ber3alan.

P0 > *arga !ada !eriode dasar.

<ormula inde#s harga agresif sederhana

a#an menghasil#an !ersentase #enai#an atau

;

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 4/8

!enurunan standar biaya. &ari !ersentase yang

dihasil#an !ada !erhitungan inde#s harga agresif

sederhana tersebut" ma#a nominal biaya

#enai#an6!enurunan da!at dihitung dengan ara

sebagai beri#ut :

nominal kenaikan/ penurunan=

( I q

100 x RA

)Keterangan :

72 > 7ealisasi 2nggaran.

,iaya yang dihitung adalah biaya tia!4tia!

atribut dan satuan yang diguna#an dalam !roses

!embuatan KPI ini adalah satuan ru!iah. satuan

ru!iah ini di!ilih #arena setia! atribut yang ada

a#an mengguna#an nominal ru!iah.

P&n'u!unan Anggaran B&r#a!! KPI

,ebera!a sub !roses yang ada !ada !roses

!enyusunan anggaran berdasar#an KPI adalah !enyusunan !rogram #er3a" dan !enyusunan

72P,. Periode yang diguna#an dalam

!enyusunan anggaran adalah !eriode tahunan.

2da bebera!a hal yang harus ditentu#an dalam

!enyusunan !rogram #er3a ini yaitu menentu#an

3enis #egiatan dan sasaran" dan atribut dari tia!4

tia! 3enis #egiatan. Te#ni# yang diguna#an

dalam menentu#an 3enis #egiatan dan

sasarannya adalah te#ni# obser%asi #ebutuhan

dan masalah. Pada saat menentu#an #egiatan

dalam memenuhi #ebutuhan atau!un

menyelesai#an masalah" tentu a#an menemu#an

banya# #egiatan yang belum6bisa dila#sana#an"

bai# itu dari #ebutuhan dan masalah !ada

!eriode sebelumnya atau!un #ebutuhan dan

masalah baru yang ada !ada !eriode baru. Tentu

tida# semua #egiatan tersebut a#an

dila#sana#an" ma#a dari itu !erlu diada#an !emberian !rioritas dari #egiatan4#egiatan

tersebut. (ntu# memberi !rioritas !ada suatu

#egiatan" da!at mengguna#an ara memberi#an

nilai. ilai yang bisa diguna#an misalnya

ber#isar antara 0 sam!ai . Sema#in tinggi

nilainya" ma#a sema#in !enting #egiatan

tersebut. Setelah #egiatan4#egiatan tersebut

di!ilih" ma#a lang#ah selan3utnya merini#an

atribut4atribut dari #egiatan tersebut dengan ara

menentu#an hal4hal yang dibutuh#an dalam

#egiatan tersebut.

P&ng&nda*an R&a*!a! Anggaran

Menurut de!artemen #euangan yang

ditulis di $ebsitenya -anggaran.de!#eu.go.id)

disebut#an bah$a si#lus !enganggaran adalah

!enyusunan anggaran" !engesahan anggaran" !ela#sanaan anggaran" !enga$asan !ela#sanaan

anggaran" dan !engesahan !erhitungananggaran. ,erdasar#an si#lus tersebut" !ada

!roses !engendalian realisasi anggaran" terda!at

bebera!a sub !roses !ada !roses !engendalian

realisasi anggaran adalah !enga3uan anggaran"

realisasi anggaran" !emberian surat !ertanggung

3a$aban" dan !embuatan la!oran. Penga3uan

anggaran yang dia3u#an ini a#an dibanding#an

dengan 72P, dan !rogram #er3a yang sudah

dibuat. Perbandingan ini melibat#an mata

anggaran dan atribut #egiatan dari !rogram #er3a

dibanding#an dengan !enga3uan anggaran yang

dia3u#an" !erbandingan antara nominal yangtersedia dari atribut #egiatan dengan nominal

yang dia3u#an. Penga3uan tida# a#an diterima

3i#a !enga3uan tersebut tida# ada di !rogram

#er3a yang sudah disusun sebelumnya" dannominal yang dia3u#an melebihi dana yang

tersedia !ada atribut #egiatan tersebut.

7ealiasasi anggaran dila#u#an 3i#a

!enga3uan anggaran sudah selesai dia3u#an.

Penga3uan anggaran yang sesuai a#an diair#an

dalam bentu# dana dan segera direalisasi#an

sesuai dengan !enga3uannya. &alam !roses

!emberian surat !ertanggung 3a$aban ini" danayang ter!a#ai a#an dioo#an dengan dana yang

diair#an !ada !roses realisasi anggaran. ?i#a

dana yang ter!a#ai memili#i dana #embalian"

ma#a dana tersebut a#an di#embali#an #e atribut

#egiatan yang bersang#utan. ?i#a dana yang

ter!a#ai melebihi dana yang dia3u#an" ma#a#elebihan tersebut harus melalui !roses

!enga3uan anggaran. Proses selan3utnya adalah

!embuatan la!oran !erbandingan antara

anggaran dan realisasi" dan la!oran !erbandingan antara anggaran dan realisasi tia!

de!artemen. Pembuatan la!oran ini dila#u#andengan ara membanding#an antara realisasi

anggaran yang sudah dila#u#an dengan 72P,

yang sudah disusun sebelumnya. *al yang

dibanding#an dalam la!oran ini adalah mata

anggaran dan data yang diguna#an dalam

!erbandingan adalah data selama 1 !eriode.

Keluaran la!oran !erbandingan antara anggaran

dan realisasi" dan la!oran !erbandingan antara

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 5/8

anggaran dan realisasi tia! de!artemen !ada

dasarnya adalah sama" yang membeda#an adalah

la!oran tia! de!artemen a#an menam!il#an

!erbandingan antara anggaran dan realisasi !ada

de!artemen tersebut" la!oran yang lainnya a#anmenam!il#an !erbandingan antara anggaran dan

realisasi seara #eseluruhan.

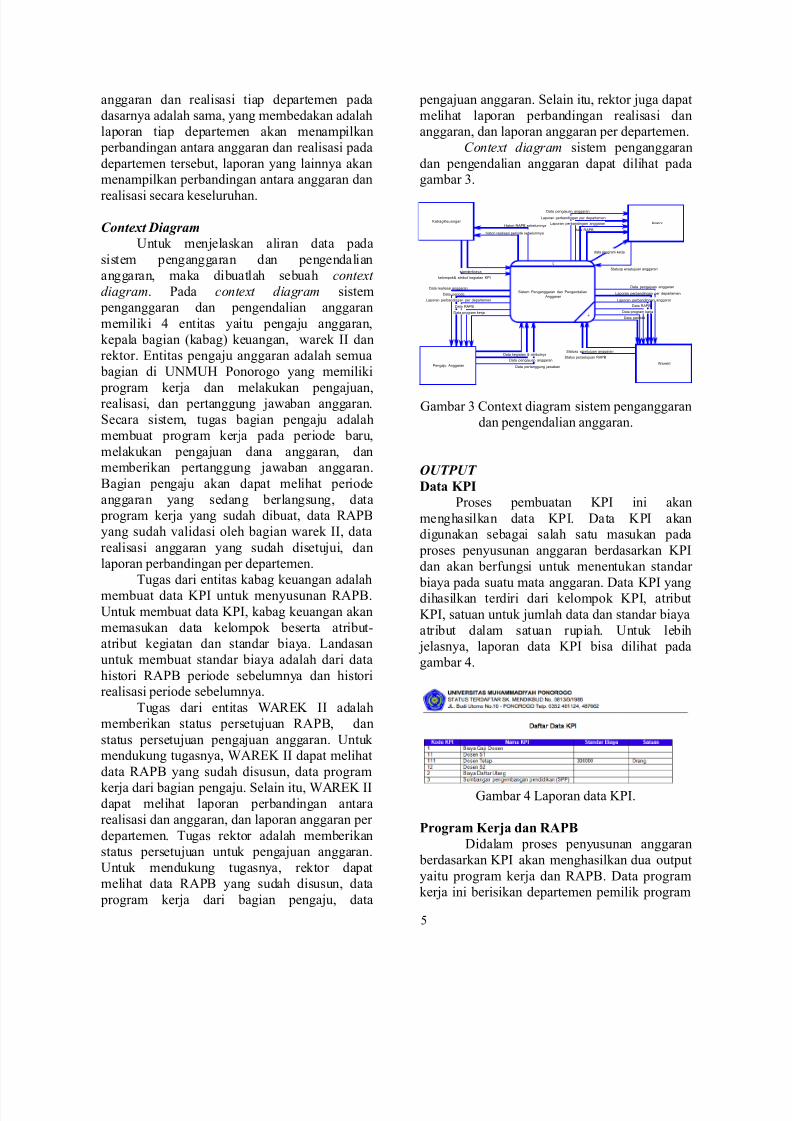

Context Diagram

(ntu# men3elas#an aliran data !ada

sistem !enganggaran dan !engendalian

anggaran" ma#a dibuatlah sebuah context

diagram. Pada context diagram sistem

!enganggaran dan !engendalian anggaran

memili#i entitas yaitu !enga3u anggaran"

#e!ala bagian -#abag) #euangan" $are# II dan

re#tor. Entitas !enga3u anggaran adalah semua

bagian di (M(* Ponorogo yang memili#i

!rogram #er3a dan mela#u#an !enga3uan"realisasi" dan !ertanggung 3a$aban anggaran.

Seara sistem" tugas bagian !enga3u adalah

membuat !rogram #er3a !ada !eriode baru"

mela#u#an !enga3uan dana anggaran" danmemberi#an !ertanggung 3a$aban anggaran.

,agian !enga3u a#an da!at melihat !eriode

anggaran yang sedang berlangsung" data

!rogram #er3a yang sudah dibuat" data 72P,

yang sudah %alidasi oleh bagian $are# II" data

realisasi anggaran yang sudah disetu3ui" dan

la!oran !erbandingan !er de!artemen.

Tugas dari entitas #abag #euangan adalahmembuat data KPI untu# menyusunan 72P,.

(ntu# membuat data KPI" #abag #euangan a#an

memasu#an data #elom!o# beserta atribut4

atribut #egiatan dan standar biaya. 5andasan

untu# membuat standar biaya adalah dari data

histori 72P, !eriode sebelumnya dan historirealisasi !eriode sebelumnya.

Tugas dari entitas A27EK II adalah

memberi#an status !ersetu3uan 72P," dan

status !ersetu3uan !enga3uan anggaran. (ntu# mendu#ung tugasnya" A27EK II da!at melihat

data 72P, yang sudah disusun" data !rogram#er3a dari bagian !enga3u. Selain itu" A27EK II

da!at melihat la!oran !erbandingan antara

realisasi dan anggaran" dan la!oran anggaran !er

de!artemen. Tugas re#tor adalah memberi#an

status !ersetu3uan untu# !enga3uan anggaran.

(ntu# mendu#ung tugasnya" re#tor da!at

melihat data 72P, yang sudah disusun" data

!rogram #er3a dari bagian !enga3u" data

!enga3uan anggaran. Selain itu" re#tor 3uga da!at

melihat la!oran !erbandingan realisasi dan

anggaran" dan la!oran anggaran !er de!artemen.

Context diagram sistem !enganggaran

dan !engendalian anggaran da!at dilihat !adagambar ;.

kelompok& atribut kegiatan KPI

standarbiaya

Histori RAPB sebelumnya

histori realisasi periode sebelumnyadata RAPB

data program kerja

Data realisasi anggaran

Status persetujuan RAPB

Statusp ersetujuan anggaran

Statusp ersetujuan anggaran

Data pengajuan anggaran

Data pengajuan anggaran

Data periode

Data periode Laporan perbandingan per departemen

Laporan perbandingan anggaran

Data RAPB

Data program kerja

Laporan perbandingan per departemen

Laporan perbandingan anggaran

Laporan perbandingan per departemen

Data RAPB

Data program kerja

Data pertanggung jaaban

Data pengajuan anggaran

Data kegiatan & atributnya

!

Sistem Penganggaran dan Pengendalian

Anggaran

B

"arekII

Rektor

Pengaju Anggaran

Kabag Keuangan

ambar ; Conte+t diagram sistem !enganggaran

dan !engendalian anggaran.

OUTPUT

Da$a KPI

Proses !embuatan KPI ini a#an

menghasil#an data KPI. &ata KPI a#andiguna#an sebagai salah satu masu#an !ada

!roses !enyusunan anggaran berdasar#an KPI

dan a#an berfungsi untu# menentu#an standar

biaya !ada suatu mata anggaran. &ata KPI yangdihasil#an terdiri dari #elom!o# KPI" atribut

KPI" satuan untu# 3umlah data dan standar biaya

atribut dalam satuan ru!iah. (ntu# lebih

3elasnya" la!oran data KPI bisa dilihat !ada

gambar .

ambar 5a!oran data KPI.

Progra K&r+a dan RAPB

&idalam !roses !enyusunan anggaran

berdasar#an KPI a#an menghasil#an dua out!ut

yaitu !rogram #er3a dan 72P,. &ata !rogram

#er3a ini berisi#an de!artemen !emili# !rogram

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 6/8

#er3a" #egiatan" sasaran dan #eterangan untu#

tia!4tia! #egiatan. &ata #egiatan adalah nama

dari #egiatan yang a#an diada#an !ada !eriode

anggaran baru. &ata sasaran adalah data yang

men3elas#an sasaran yang ingin dia!ai 3i#a#egiatan tersebut berhasil dila#sana#an. &ata

#eterangan adalah #eterangan tambah untu# men3elas#an #egiatan yang dima#sud.

&idalam !rogram #er3a" tia!4tia! #egiatan

memili#i atribut #egiatan. 2tribut #egiatan ini

adalah detail #ebutuhan yang di!erlu#an untu#

men3alan#an #egiatan tersebut. &idalam atribut

#egiatan" terda!at data !endu#ung yaitu 3umlah

data dan satuan. ?umlah data adalah data untu#

menerang#an 3umlah #ebutuhan dari masing4

masing atribut #egiatan. Satuan berfungsi

sebagai inisialisasi terhada! atribut #egiatan.

ambar *alaman la!oran !rogram #er3a.

&ata 72P, ini berisi#an !eriode suatu

anggaran" mata anggaran" dan biaya -nominal)

untu# tia!4tia! mata anggaran. ,iaya -nominal)

yang ada di 72P, adalah total dari atribut#egiatan !rogram #er3a. &ata 72P, a#an

diguna#an sebagai salah satu masu#an !ada

!roses !engendalian realisasi anggaran dan a#an

berfungsi sebagai auan dalam !enga3uananggaran. (ntu# lebih 3elasnya" la!oran 72P,

yang dihasil#an da!at dilihat !ada gambar D.

ambar D *alaman la!oran 72P,.

La,oran P&r#andngan An$ara Anggaran dan

R&a*!a!

Keluaran la!oran !erbandingan antara

anggaran dan realisasi" dan la!oran

!erbandingan antara anggaran dan realisasi tia!de!artemen !ada dasarnya adalah sama" yang

membeda#an adalah la!oran tia! de!artemena#an menam!il#an !erbandingan antara

anggaran dan realisasi !ada de!artemen tersebut"

la!oran yang lainnya a#an menam!il#an

!erbandingan antara anggaran dan realisasi

seara #eseluruhan. Kedua la!oran tersebut

dihasil#an dari !roses !engendalian realisasi

anggaran. Isi dari la!oran !erbandingan ini

adalah data mata anggaran" nominal anggaran"

nominal realisasi" selisih antara nominal

anggaran dengan nominal realisasi" dan

!ersentase selisihnya. <ungsi dari la!oran ini

adalah untu# memantau se3auh mana realisasianggaran yang sudah ter3adi -dila#u#an). (ntu#

lebih 3elasnya" hasil la!oran !erbandingan antara

anggaran dan realisasi seara #eseluruhan da!at

dilihat !ada gambar " sedang#an hasil la!oran !erbandingan antara anggaran dan realisasi !er

de!artemen da!at dilihat !ada gambar 8.

ambar 5a!oran !erbandingan anggaran

dengan realisasi.

ambar 8 5a!oran !erbandingan anggaran

dengan realisasi !er de!atemen.

PEMBAHASAN

Da$a KPI

*asil yang di#eluar#an oleh rumus KPI

dida!at#an dari !erhitungan antara biaya

anggaran dengan biaya a#tual setelah

!ertanggung 3a$aban dan hasilnya da!at

D

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 7/8

diguna#an untu# menentu#an biaya dari atribut

#egiatan !rogram #er3a. 7umus yang diguna#an

dalam !erhitungan standar biaya adalah rumus

inde#s harga agragatif sederhana. Standar biaya

yang ada di KPI da!at berubah sesuai dengan !erhitungan rumus KPI bila ang#a !ada a#tual

anggaran berbeda dengan ang#a yang ada !adarenana anggaran.

Progra K&r+a

Proses !enyusunan renana #er3a yang

sudah dila#u#an da!at menghasil#an la!oran

renana !rogram #er3a untu# satu !eriode.

7eana !rogram #er3a yang dihasil#an terdiri

dari #egiatan dan atribut #egiatan. 2tribut4

atribut yang ada !ada renana !rogram #er3a

da!at diguna#an untu# !enyusunan 72P,.

&idalam setia! #egiatan" terda!at 3umlah data

dan satuan dari atribut #egiatan.

RAPB

!enyusunan 72P, yang sudah dila#u#an

da!at menghasil#an la!oran 72P, satu !eriode.Pembuatan 72P, yang dibuat sudah

berdasar#an data !rogram #er3a dan

di#ombinasi#an dengan data standar biaya KPI.

72P, yang dihasil#an terdiri dari mata

anggaran dan total nominal -nominal !enda!atan

dan belan3a) dari tia!4tia! atribut #egiatan. &ata

72P, yang dihasil#an da!at diguna#an dalam

!roses !enga3uan anggaran.

La,oran P&r#andngan An$ara Anggaran dan

R&a*!a!

5a!oran !erbandingan antara anggaran

dan realisasi dida!at#an dari !roses

!engendalian realisasi anggaran. 5a!oran

!erbandingan antara anggaran dan realisasi initerdiri dari dua 3enis yaitu la!oran !erbandingan

antara anggaran dan realisasi seara #eseluruhandan la!oran !erbandingan antara anggaran dan

realisasi !er de!artemen. Sisa dana yang

ditam!il#an dida!at#an dari !erhitungan antara

data a$al anggaran dengan a#tualnya.

Persentase yang ter!a#ai dida!at dari

!erbandingan antara data a$al anggaran dengan

a#tualnya. 5a!oran !erbandingan anggaran dan

realisasi ini da!at diguna#an untu# melihat

a!a#ah mata anggaran yang ada !ada 72P,

sudah ter!a#ai semua atau belum.

KESIMPULAN

Kesim!ulan yang da!at diambil adalah

sistem ini mam!u membuat !enganggarandengan mem!erhati#an KPI sehingga 72P,

yang dihasil#an te!at guna -tida# terlalu #eil

atau terlalu besar). Selain itu" sistem ini da!at

mela#u#an !engendalian !enyusunan !rogram

#er3a dan 72P, berdasar#an KPI" !engendalian

!enga3uan anggaran berdasar#an !rogram #er3a

yang sudah dibuat" !engendalian !ersetu3uan

!enga3uan anggaran berdasar#an !enga3uan

anggaran dan 3enis mata anggaran yang

diguna#an" dan !ada a#hirnya sistem ini mam!u

menghasil#an !erbandingan anggaran dengan

a#tual.

SARAN

2da!un saran yang da!at diberi#an

#e!ada !eneliti beri#utnya a!abila inginmengembang#an !erang#at luna# yang telah

dibuat ini agar men3adi lebih bai# adalah

a!li#asi yang a#an di#embang#an sebai#nya

mengguna#an KPI dengan berbagai maam 3enis

satuan -rata4rata" !ersentase" dan !embobotan).

DA-TAR PUSTAKA

&ire#torat ?endral 2nggaran. /00. Anggaran

Berbasis Kinerja (Bagian I). &i!eroleh

!ada / O#tober /01/" dari

htt!:66$$$.anggaran.de!#eu.go.id6$eb

4ontent4list.as!FContentId>D/8.

Institut Pemerintahan &alam egeri. /011.

Indikator Kinerja Utama. &i!eroleh !ada 0 o%ember /01/" dari

htt!:66!erenanaan.i!dn.a.id6#a3ian4

!erenanaan6#a3ian4

!erenanaan6indi#ator#iner3autama.

Munir" ,adri. /00. Manajemen Administrasi

erkantoran Modern. ?a#arta: elora

2#sara Pratama.

Siagian" &ergibson G Sugiarto. /000. Metode

!tatistika Untuk Bisnis dan "knomi.

?a#arta: PT ramedia Pusta#a (tama.

7/23/2019 08410100343 Makala h

http://slidepdf.com/reader/full/08410100343-makala-h 8/8