主讲:杨玉国 TEL : 15812416310

65

主主 主主主 : TEL : 15812416310 第7第 第第第第第第 :

description

第 7 章:投资决策原理. 主讲:杨玉国 TEL : 15812416310. 本章主要内容. 长期投资概述 投资现金流量的分析 折现现金流量方法 非折现现金流量方法 投资决策指标的比较. 7.1 长期投资概述. 企业投资的意义 企业投资的分类 企业投资管理的原则 企业投资过程分析. 7.1.1 企业投资的意义. 1 .企业投资是实现财务目标的基本前提 2 .企业投资是公司发展生产的必要手段 3 .企业投资是降低经营风险的重要方法. 7.1.2 企业投资的分类. 直接投资与间接投资 长期投资与短期投资 长期投资与短期投资 - PowerPoint PPT Presentation

Transcript of 主讲:杨玉国 TEL : 15812416310

主讲:杨玉国 TEL:15812416310

第 7 章:投资决策原理

本章主要内容一.长期投资概述二.投资现金流量的分析三.折现现金流量方法四.非折现现金流量方法五.投资决策指标的比较

7.1 长期投资概述

企业投资的意义企业投资的分类企业投资管理的原则企业投资过程分析

7.1.1 企业投资的意义

1 .企业投资是实现财务目标的基本前提

2 .企业投资是公司发展生产的必要手段

3 .企业投资是降低经营风险的重要方法

7.1.2 企业投资的分类

直接投资与间接投资 长期投资与短期投资 长期投资与短期投资初创投资和后续投资 其他分类方法

7.1.3 企业投资管理的原则

认真进行市场调查,及时捕捉投资机会建立科学的投资决策程序,认真进行投资项目的

可行性分析及时足额地筹集资金,保证投资项目的资金供应认真分析风险和收益的关系,适当控制企业的投

资风险

7.1.4 企业投资过程分析

投资项目的决策投资项目的提出 投资项目的评价投资项目的决策

投资项目的实施与监控为投资方案筹集资金 按照拟定的投资方案有计划分步骤地实施投资项目 实施过程中的控制与监督投资项目的后续分析

投资项目的事后审计与评价

将提出的投资项目进行分类 估计各个项目每一期的现金流量状况 按照某个评价指标对各投资项目进行分析并排队 考虑资本限额等约束因素,编写评价报告,并做出相应的投资预算

延迟投资 放弃投资 扩充投资与缩减投资

投资项目的事后审计指对已经完成的投资项目的投资效果进行的审计。

7.2

投资现金流量的分析

现金流量的构成

初始现金流量 营业现金流量 终结现金流量

一、初始现金流量 投资前费用 设备购置费用 设备安装费用 建筑工程费 营运资金的垫支 原有固定资产的变价收入扣除相关税金后的净收

益 不可预见费

(一) 现金流量的构成

一.初始现金流量 二.营业现金流量 三.终结现金流量

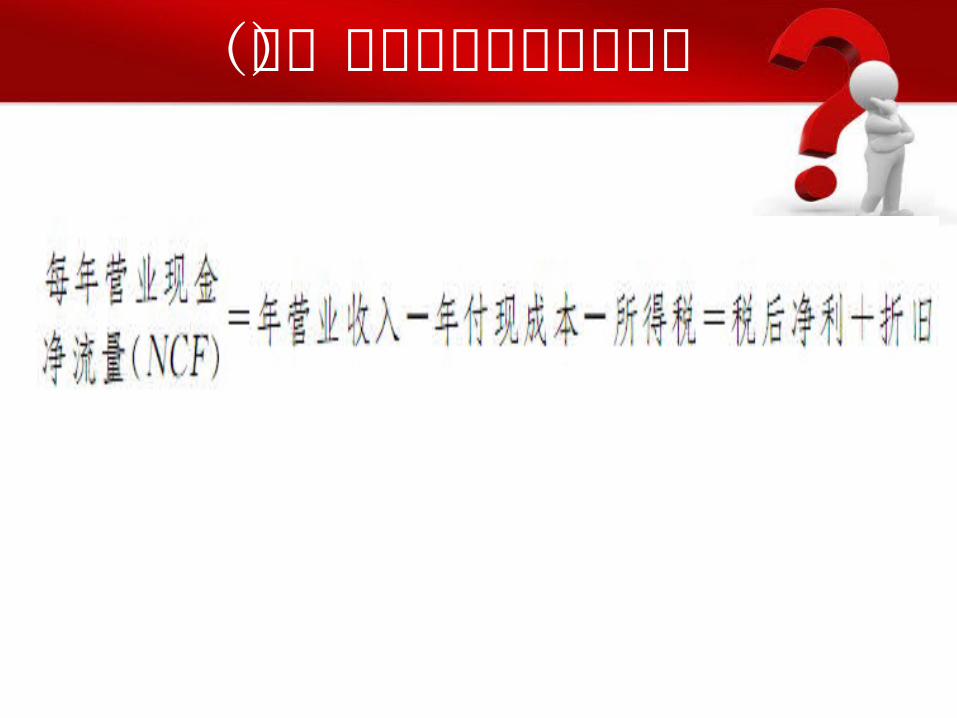

(二)营业现金流量计算公式

(三) 终结现金流量

固定资产残值收入或变价收入

收回垫支在流动资产上的资金

停止使用的土地的变价收入

指扣除了所需要上缴的税金等支出后的净收入

7.2 投资现金流量的分析

现金流量是指与投资决策有关的现金流入、流出的数量。

现金流量的构成

现金流量的计算

投资决策中使用现金流量的原因

现金流量的计算

初始现金流的预测

全部现金流量的计算

( 1 )逐项测算法 ( 2 )单位生产能力估算法 ( 3 )装置能力指数法

逐项测算法就是对构成投资额基本内容的各个项目先逐项测算其数额,然后进行汇总来预测投资额的一种方法。

单位生产能力估算法是根据同类项目的单位生产能力投资额和拟建项目的生产能力来估算投资额的一种方法。

装置能力指数法是根据有关项目的装置能力和装置能力指数来预测项目投资额的一种方法。

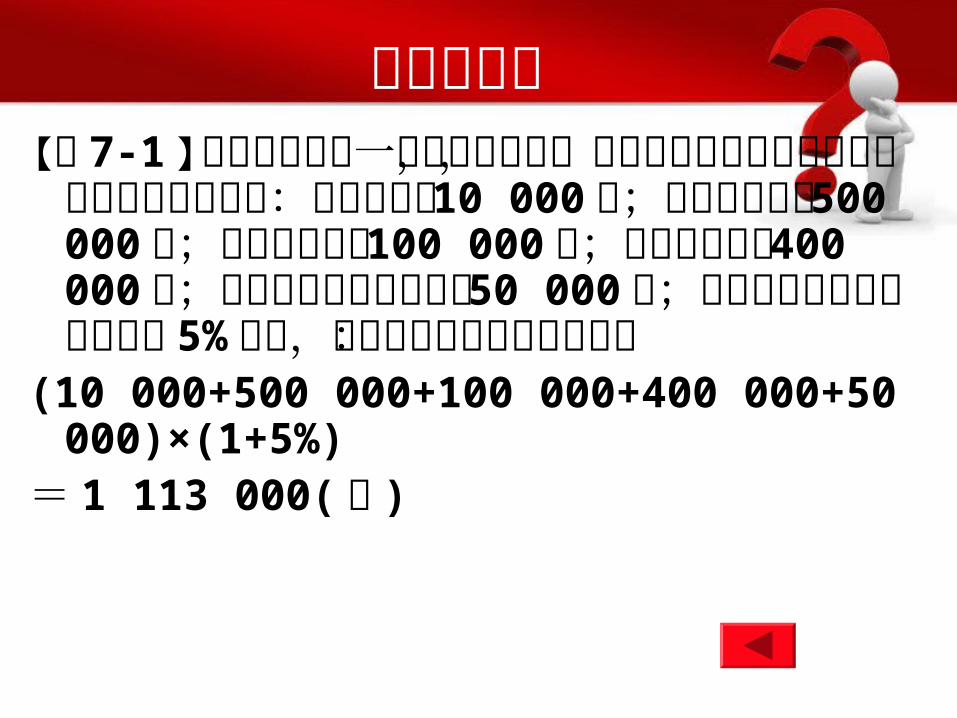

逐项测算法 【例 7-1 】某企业准备建一条新的生产线,经过

认真调查研究和分析,预计各项支出如下:投资前费用 10 000 元;设备购置费用 500 000 元;设备安装费用 100 000 元;建筑工程费用 400 000 元;投产时需垫支营运资金50 000 元;不可预见费按上述总支出的 5%计算,则该生产线的投资总额为:

(10 000+500 000+100 000+400 000+50 000)×(1+5%)= 1 113 000(元 )

单位生产能力估算法

利用以上公式进行预测时,需要注意下列几个问题:① 同类企业单位生产能力投资额可从有关统计资料中获得,如果国内

没有可供参考的有关资料,可以以国外投资的有关资料为参考标准,但要进行适当调整。

② 如果通货膨胀比较明显,要合理考虑物价变动的影响。③ 作为对比的同类工程项目的生产能力与拟建的投资项目的生产能力

应比较接近,否则会有较大误差。④ 要考虑投资项目在地理环境、交通条件等方面的差别,并相应调整

预测出的投资额。

拟建项目投资总额=同类企业单位生产能力投资额 × 拟建项目生产能力

装置能力指数法

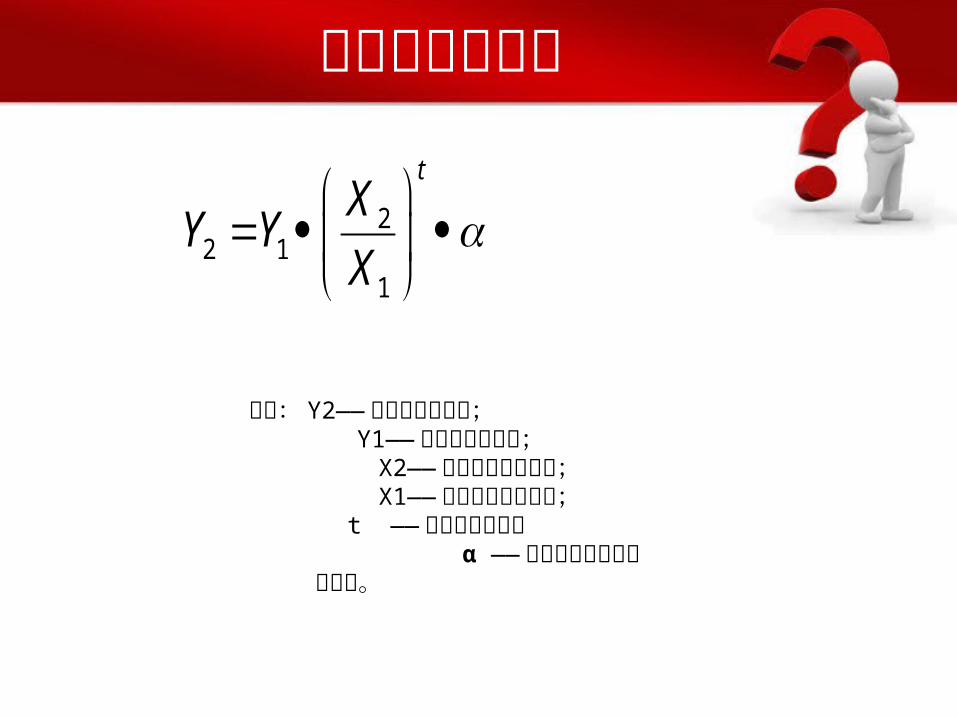

22 1

1

tX

Y YX

式中: Y2—— 拟建项目投资额; Y1—— 类似项目投资额;

X2—— 拟建项目装置能力; X1—— 类似项目装置能力;

t —— 装置能力指数; α —— 新老项目之间的调整

系数。

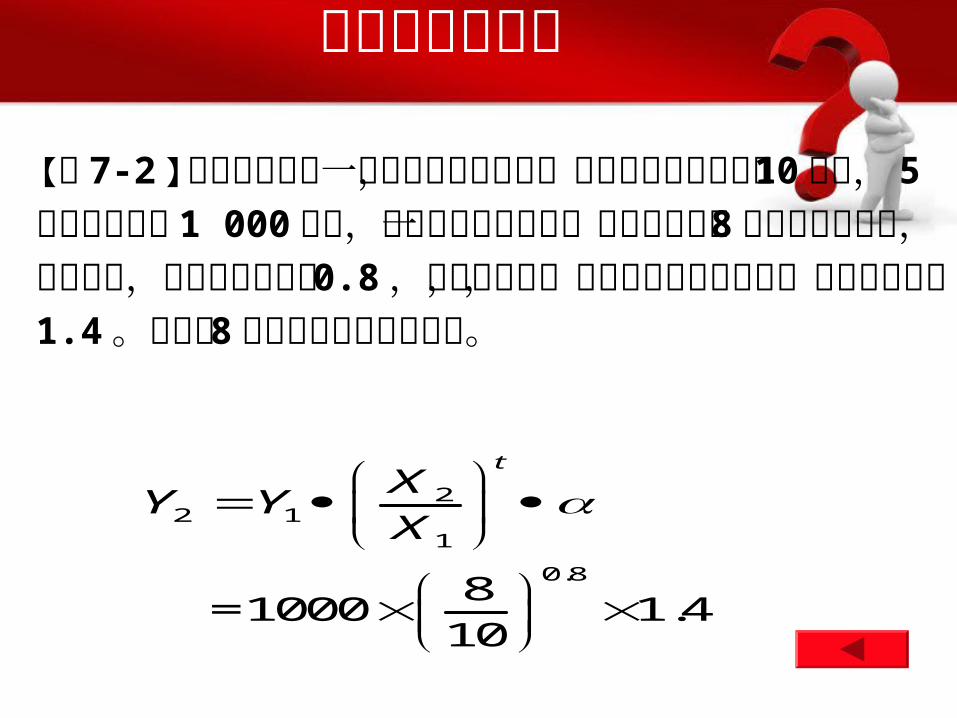

装置能力指数法

【例 7-2 】某化肥厂原有一套生产尿素的装置,装置能力为年产尿素 10 万吨, 5 年前投资额为 1 000 万元,现该化肥厂拟增加一套生产能力为 8 万吨的尿素装置,根据经验,装置能力指数取 0.8 ,因价格上涨,需要对投资进行调整,取调整系数为 1.4 。试预测 8万吨尿素装置的投资额。

22 1

1

0.88

=1000 1.410

tX

Y YX

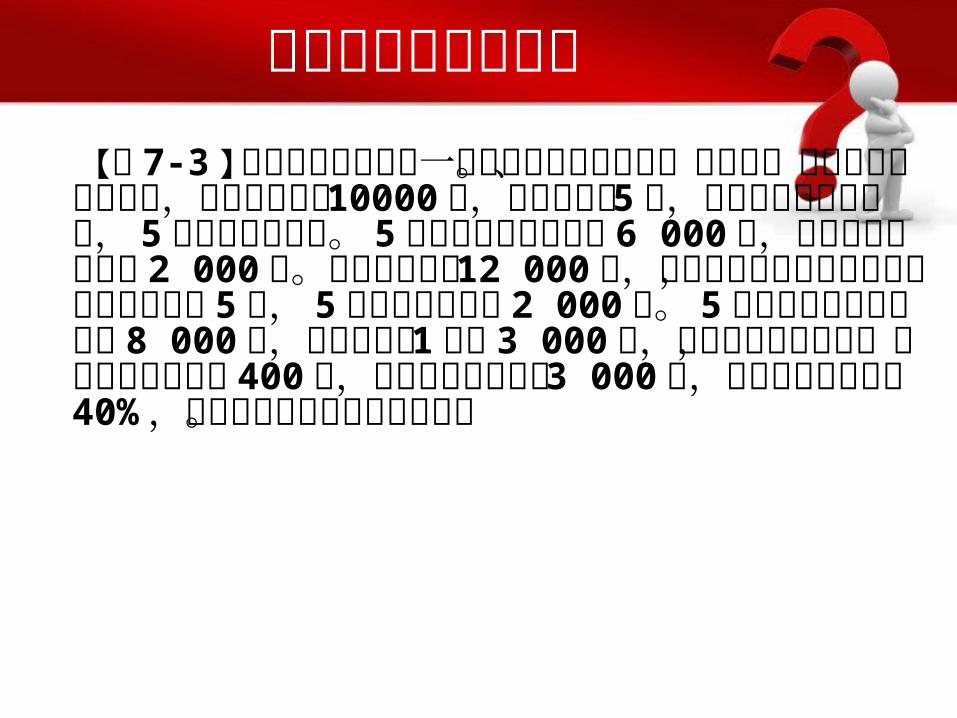

全部现金流量的计算 【例 7-3 】大华公司准备购入一设备以扩充生产能

力。现有甲、乙两个方案可供选择,甲方案需投资10000 元,使用寿命为 5 年,采用直线法计提折旧, 5 年后设备无残值。 5 年中每年销售收入为 6 000 元,每年的付现成本为 2 000 元。乙方案需投资 12 000 元,采用直线折旧法计提折旧,使用寿命也为 5 年, 5 年后有残值收入 2 000 元。 5年中每年的销售收入为 8 000 元,付现成本第 1 年为 3 000 元,以后随着设备陈旧,逐年将增加修理费 400 元,另需垫支营运资金 3 000 元,假设所得税税率为 40% ,试计算两个方案的现金流量。

全部现金流量的计算

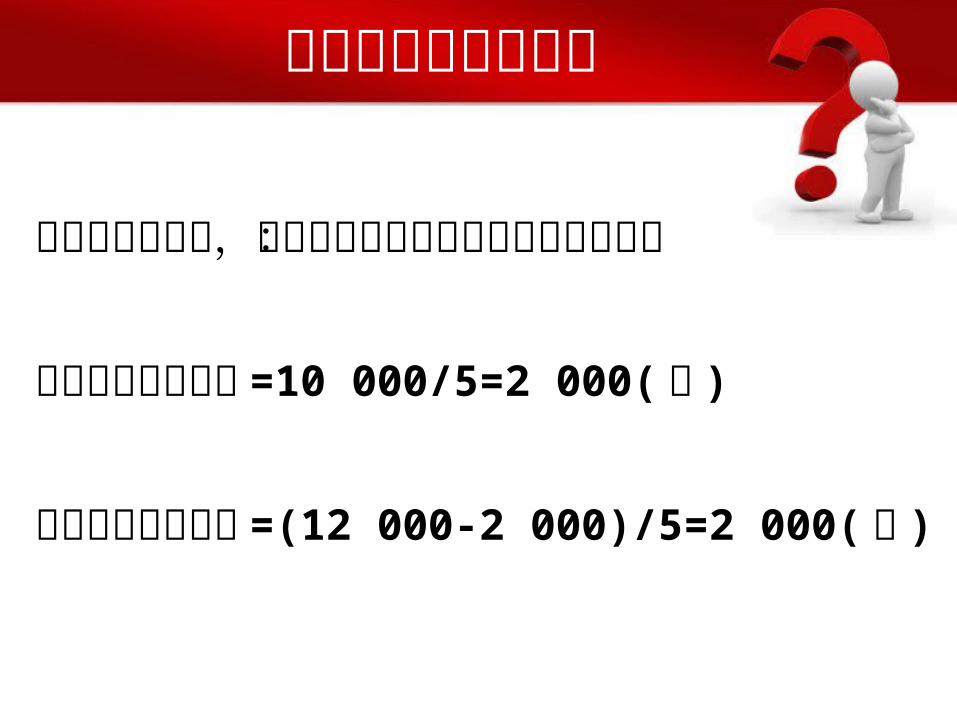

为计算现金流量,必须先计算两个方案每年的折旧额:

甲方案每年折旧额 =10 000/5=2 000(元 )

乙方案每年折旧额 =(12 000-2 000)/5=2 000( 元 )

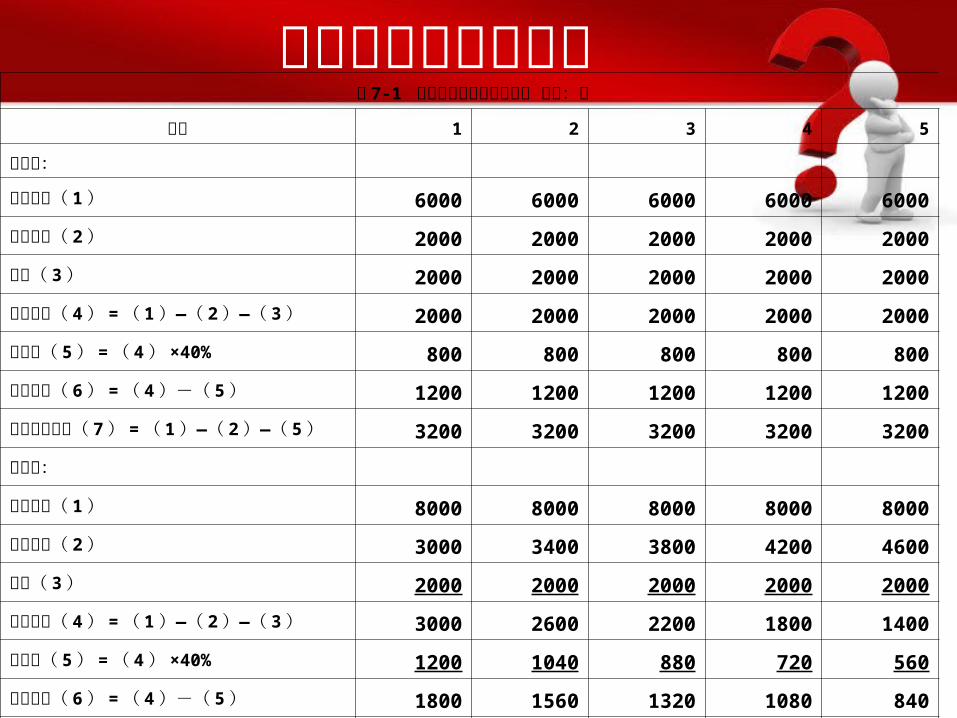

全部现金流量的计算表 7-1 投资项目的营业现金流量 单位:元

年份 1 2 3 4 5

甲方案:

销售收入( 1 ) 6000 6000 6000 6000 6000

付现成本( 2 ) 2000 2000 2000 2000 2000

折旧( 3 ) 2000 2000 2000 2000 2000

税 前 利润( 4 ) = ( 1 )―( 2 )―( 3 ) 2000 2000 2000 2000 2000

所得税( 5 ) = ( 4 )×40% 800 800 800 800 800

税后净利( 6 ) = ( 4 )-( 5 ) 1200 1200 1200 1200 1200

营业现金流量( 7 ) = ( 1 )―( 2 )―( 5 ) 3200 3200 3200 3200 3200

乙方案: 销售收入( 1 ) 8000 8000 8000 8000 8000

付现成本( 2 ) 3000 3400 3800 4200 4600

折旧( 3 ) 2000 2000 2000 2000 2000

税 前 利润( 4 ) = ( 1 )―( 2 )―( 3 ) 3000 2600 2200 1800 1400

所得税( 5 ) = ( 4 )×40% 1200 1040 880 720 560

税后净利( 6 ) = ( 4 )-( 5 ) 1800 1560 1320 1080 840

营业现金流量( 7 ) = ( 1 )―( 2 )―( 5 ) 3800 3560 3320 3080 2840

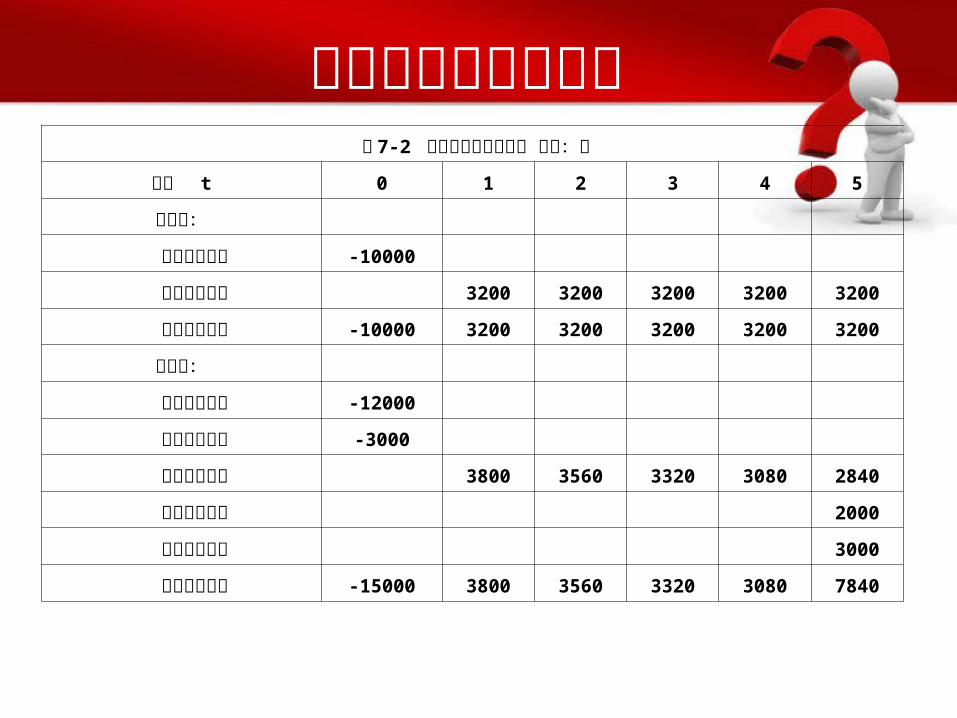

全部现金流量的计算表 7-2 投资项目的现金流量 单位:元

年份 t 0 1 2 3 4 5

甲方案:

固定资产投资 -10000

营业现金流量 3200 3200 3200 3200 3200

现金流量合计 -10000 3200 3200 3200 3200 3200

乙方案:

固定资产投资 -12000

营运资金垫支 -3000

营业现金流量 3800 3560 3320 3080 2840

固定资产残值 2000

营运资金回收 3000

现金流量合计 -15000 3800 3560 3320 3080 7840

7.2 投资现金流量的分析

现金流量是指与投资决策有关的现金流入、流出的数量。

现金流量的构成

现金流量的计算

投资决策中使用现金流量的原因

投资决策中使用现金流量的原因

采用现金流量有利于科学地考虑资金的时间价值因素

采用现金流量才能使投资决策更符合客观实际情况利润的计算没有一个统一的标准 利润反映的是某一会计期间“应计”的现金流量,而不是实际的现金流量

7.3 折现现金流量方法

折现现金流量指标主要有净现值、内含报酬率、获利指数、贴现的投资回收期等。对于这类指标的使用,体现了贴现现金流量的思想,即把未来现金流量贴现,使用现金流量的现值计算各种指标,并据以进行决策

净现值

内含报酬率

获利指数

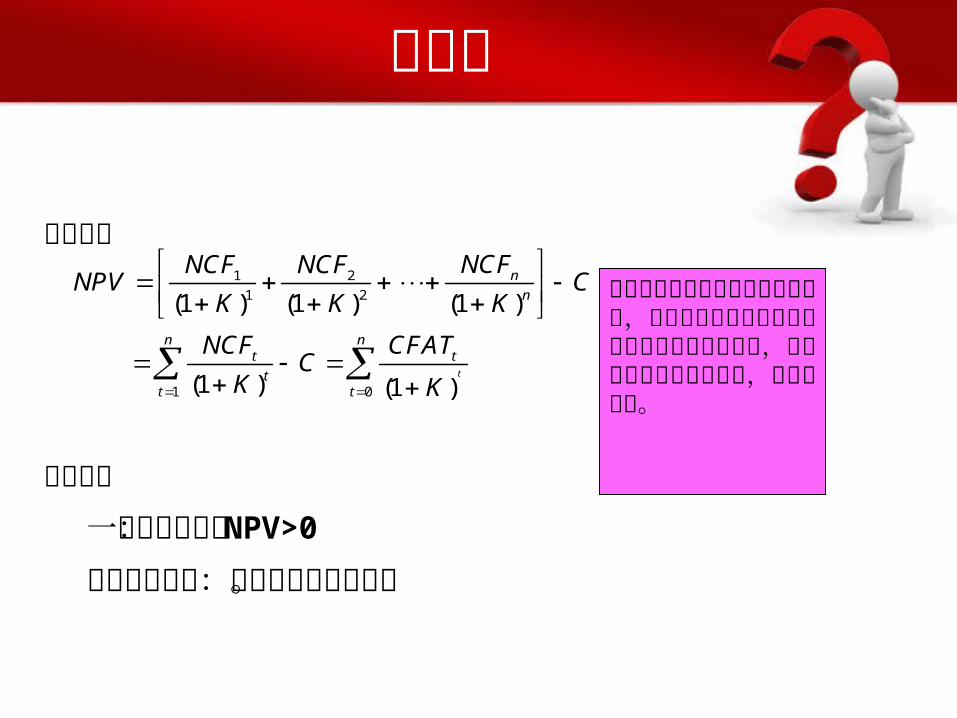

净现值

计算公式

决策规则

一个备选方案: NPV>0

多个互斥方案:选择正值中最大者。

投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额,叫作净现值。

1 2

1 2

1 0

(1 ) (1 ) (1 )

(1 ) (1 )t

n

n

n nt t

tt t

NCFNCF NCFNPV C

K K K

NCF CFATC

K K

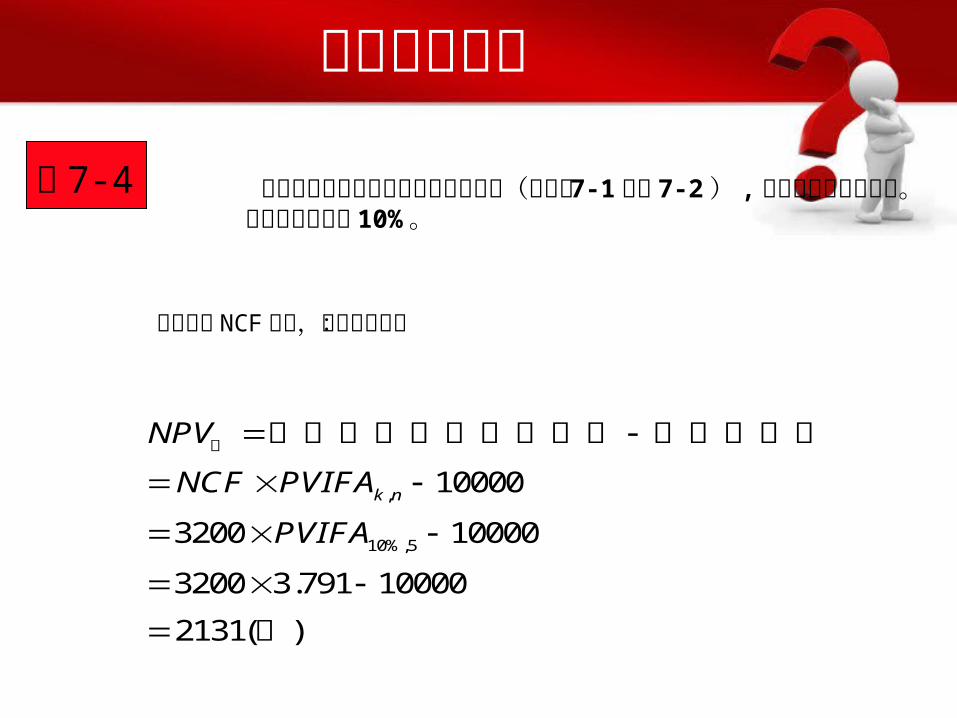

净现值的计算

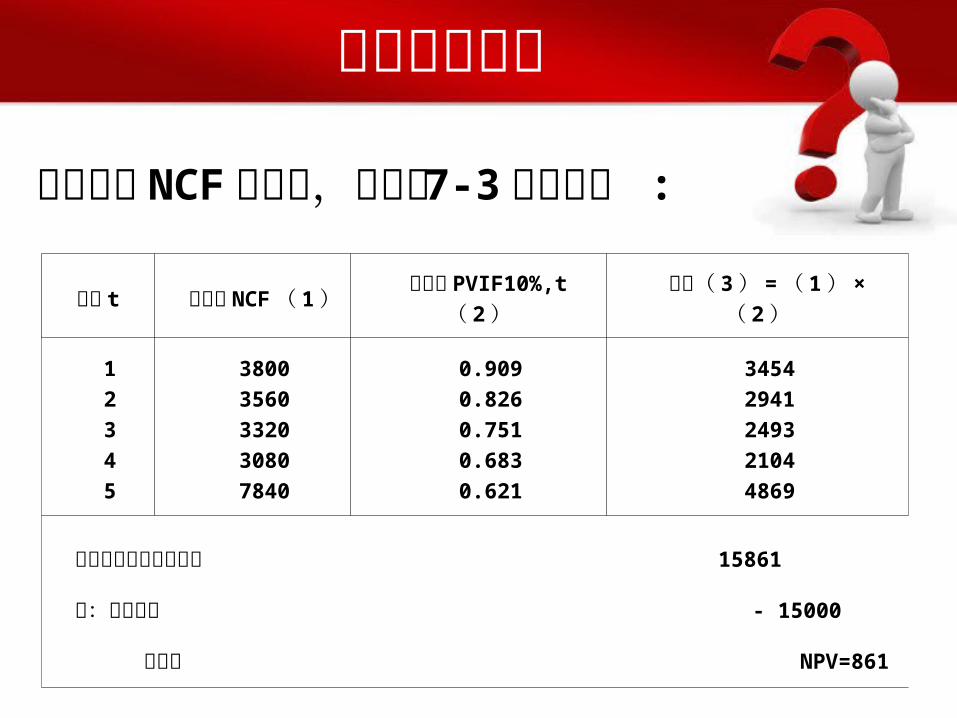

例 7-4 现仍以前面所举大华公司的资料为例(详见表 7-1和表 7-2 ) , 来说明净现值的计算。假设资本成本为 10%。

,

10%,5

10000

3200 10000

3200 3.791 10000

2131( )

k n

NPV

NCF PVIFA

PVIFA

甲 未来现金流量的总现值 初始投资额

元

甲方案的 NCF 相等,故计算如下:

净现值的计算

乙方案的 NCF 不相等,故列表 7-3 计算如下 :年份 t

各年的NCF( 1 )

现值系 PVIF10%,t( 2 )

现值( 3 ) = ( 1 )×( 2 )

12345

38003560332030807840

0.9090.8260.7510.6830.621

34542941249321044869

未来现金流量的总现值 15861

减:初始投资 - 15000

净现值 NPV=861

净现值法的优缺点

净现值法的优点是:此法考虑了货币的时间价值,能够反映各种投资方案的净收益,是一种较好的方法。

净现值法的优点是:此法考虑了货币的时间价值,能够反映各种投资方案的净收益,是一种较好的方法。净现值法的缺点是:净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少,而内含报酬率则弥补了这一缺陷。

7.3 折现现金流量方法

内 含 报 酬 率(Internal Rate of Return , IRR )实际上反映了投资项目的真实报酬,目前越来越多的企业使用该项指标对投资项目进行评价。

净现值

内含报酬率

获利指数

内含报酬率

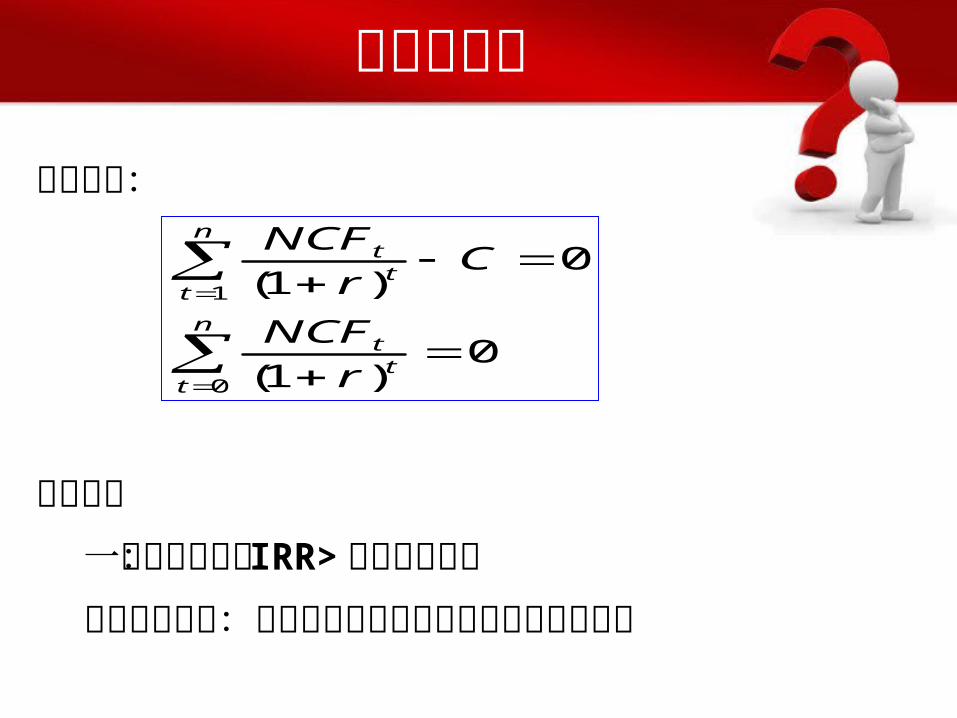

计算方法:

决策规则一个备选方案: IRR> 必要的报酬率多个互斥方案:选择超过资金成本或必要报酬率最多者

0)1(

0)1(

0

1

n

ttt

n

ttt

r

NCF

Cr

NCF

内含报酬率

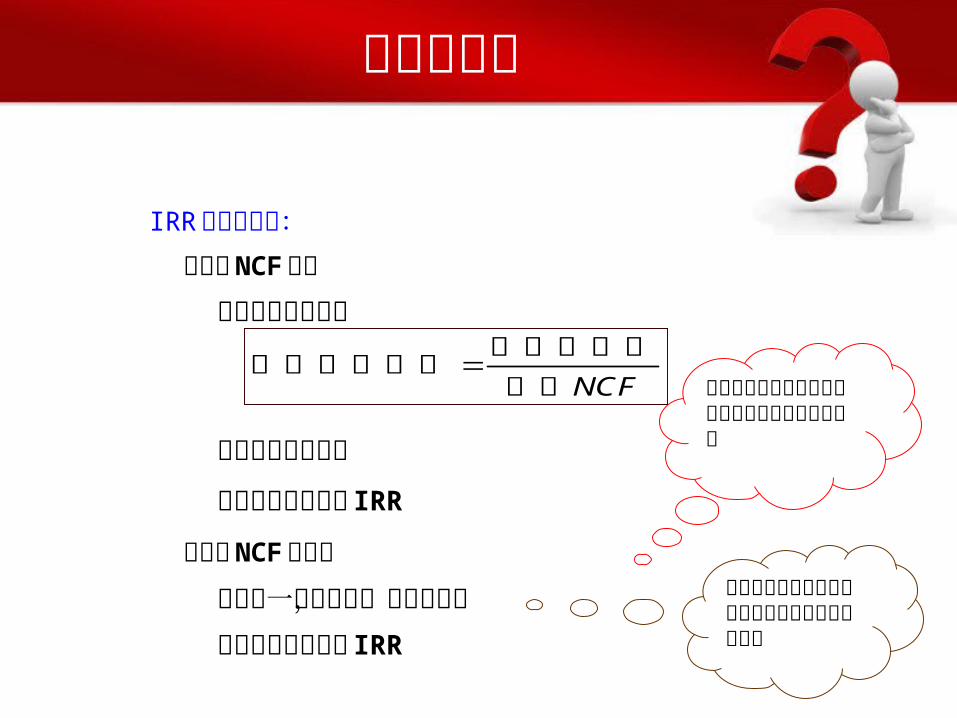

IRR的计算步骤:每年的NCF相等

计算年金现值系数

查年金现值系数表

采用插值法计算出 IRR

每年的NCF不相等 先预估一个贴现率,计算净现值采用插值法计算出 IRR

NCF初始投资额

年金现值系数每年 找到净现值由正

到负并且比较接近于零的两个贴现率

找到净现值由正到负并且比较接近于零的两个贴现率

内含报酬率

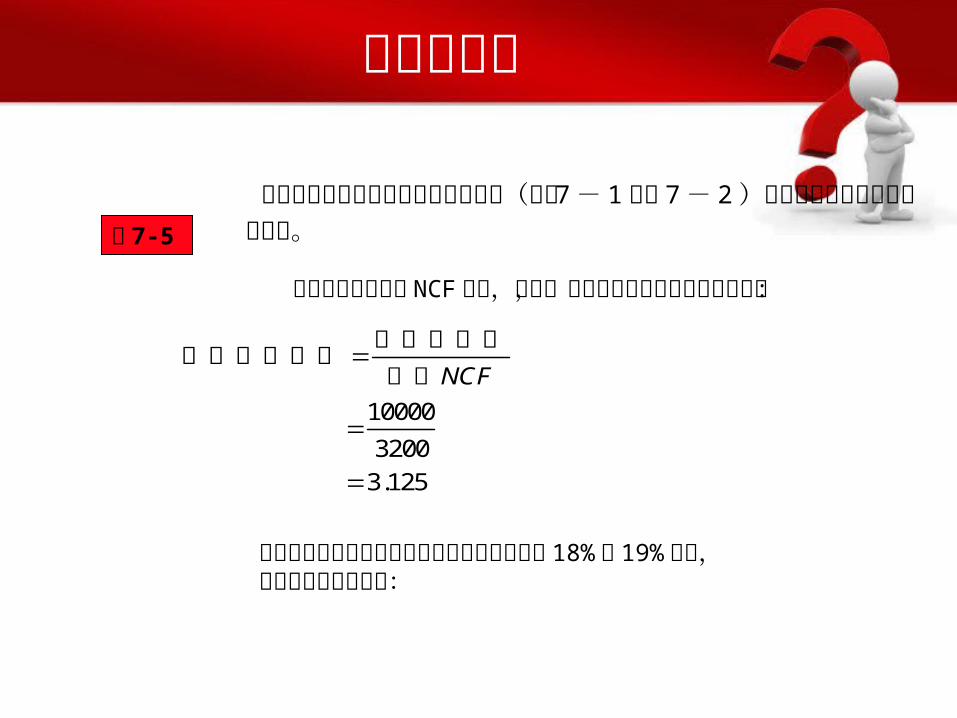

现仍以前面所举大华公司的资料为例(见表 7 - 1 和表 7 -2 )来说明内含报酬率的计算方法。例 7-5

由于甲方案的每年 NCF 相等,因而,可采用如下方法计算内含报酬率 :

10000

3200

3.125

NCF

初始投资额年金现值系数

每年

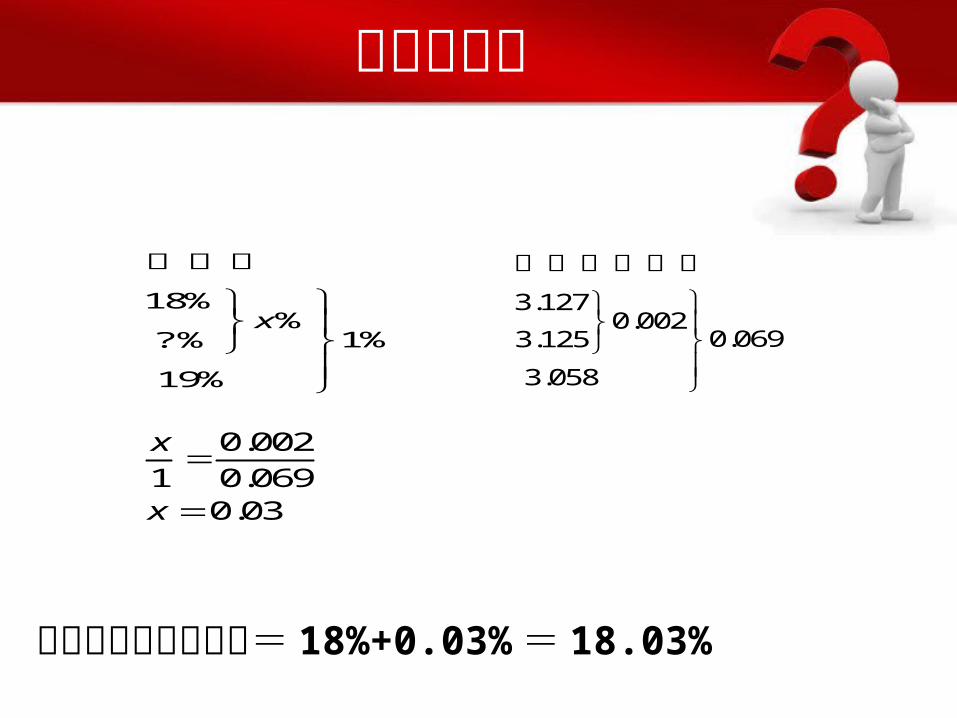

查年金现值系数表甲方案的内含报酬率应该在 18%和 19% 之间,现用插值法计算如下:

内含报酬率

甲方案的内含报酬率= 18%+0.03%= 18.03%

18%%

1%? %

19%

x

贴现率

3.1270.002

0.0693.125

3.058

年金现值系数

0.002

1 0.0690.03

x

x

内含报酬率

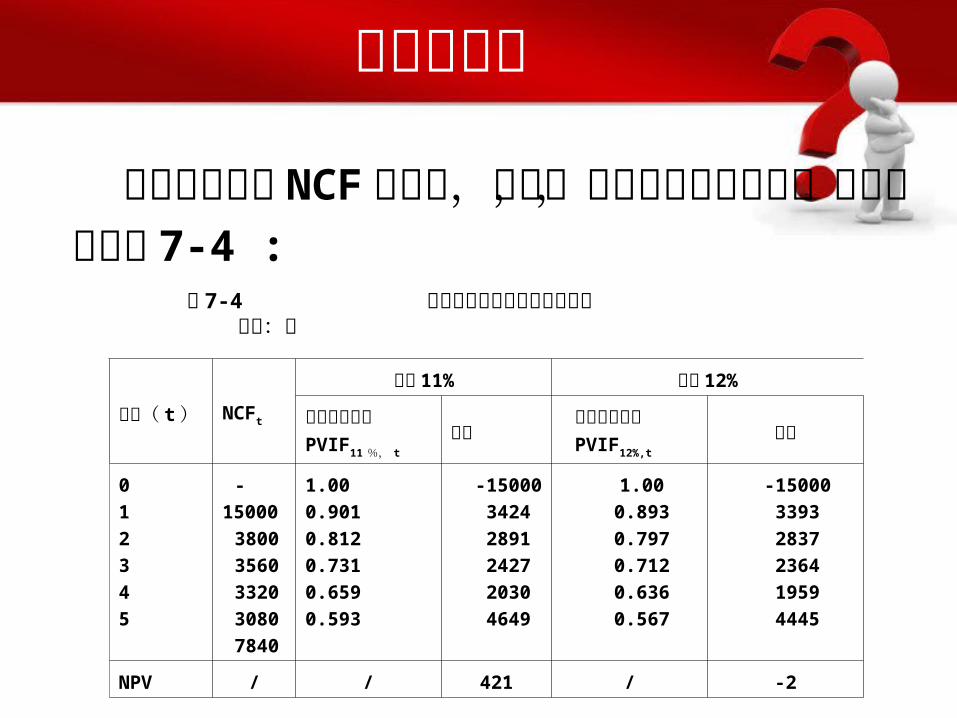

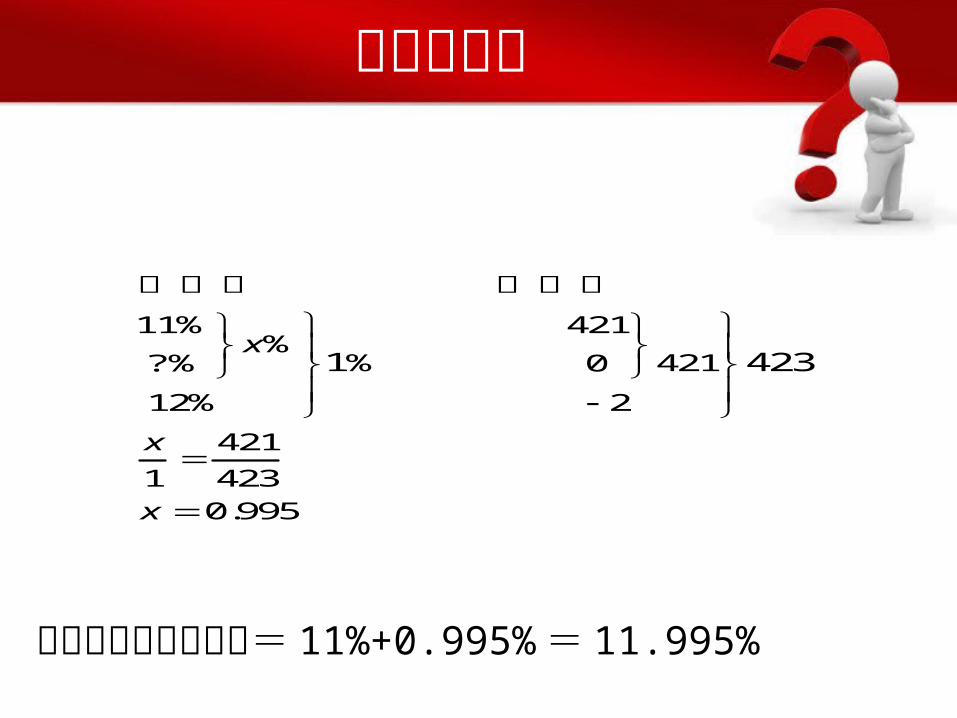

乙方案的每年 NCF 不相等,因而,必须逐次进行测算,测算过程见表 7-4 :

表 7-4 乙方案内含报酬率的测算过程 单位:元

时间( t)

NCFt

测试 11% 测试 12%

复利现值系数PVIF11 %, t

现值复利现值系数PVIF12%,t

现值

012345

-1500038003560332030807840

1.000.9010.8120.7310.6590.593

-15000

34242891242720304649

1.000.8930.7970.7120.6360.567

-1500033932837236419594445

NPV / / 421 / -2

内含报酬率

乙方案的内含报酬率= 11%+0.995%= 11.995%

11% 421%

% 421?% 0

12% 2

421

1 423

0.995

1 423x

x

x

贴现率 净现值

内含报酬率法的优缺点

优点:内含报酬率法考虑了资金的时间价值,反映了投资项目的真实报酬率,概念也易于理解。

缺点:但这种方法的计算过程比较复杂。特别是对于每年 NCF 不相等的投资项目,一般要经过多次测算才能算出

7.3 折现现金流量方法

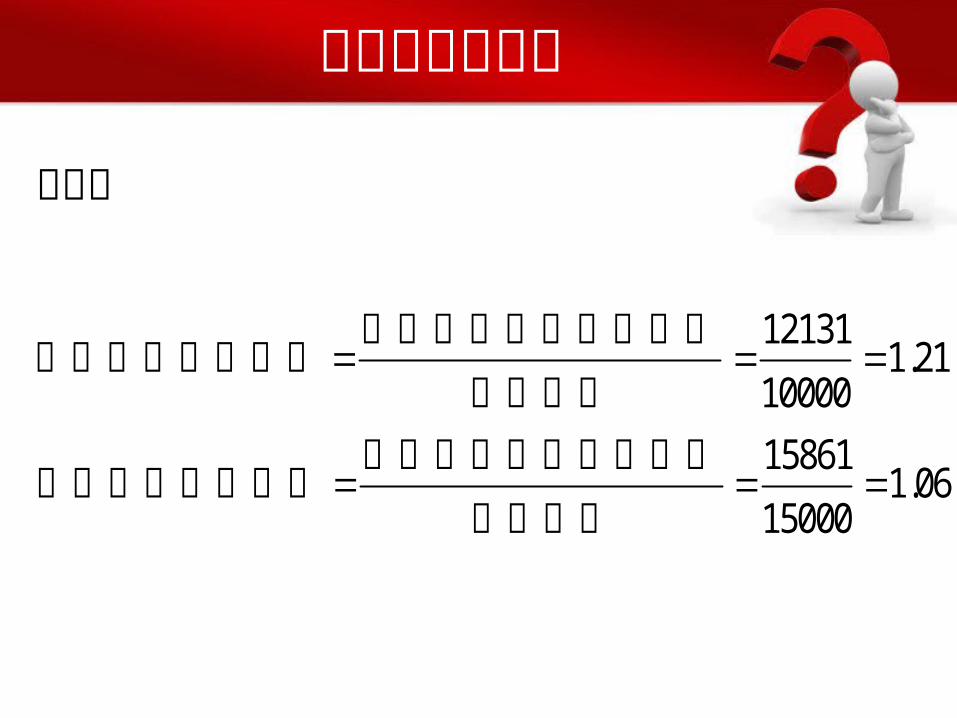

获利指数又称利润指 数 (profitability index , PI) , 是投资项目未来报酬的总现值与初始投资额的现值之比。

净现值

内含报酬率

获利指数

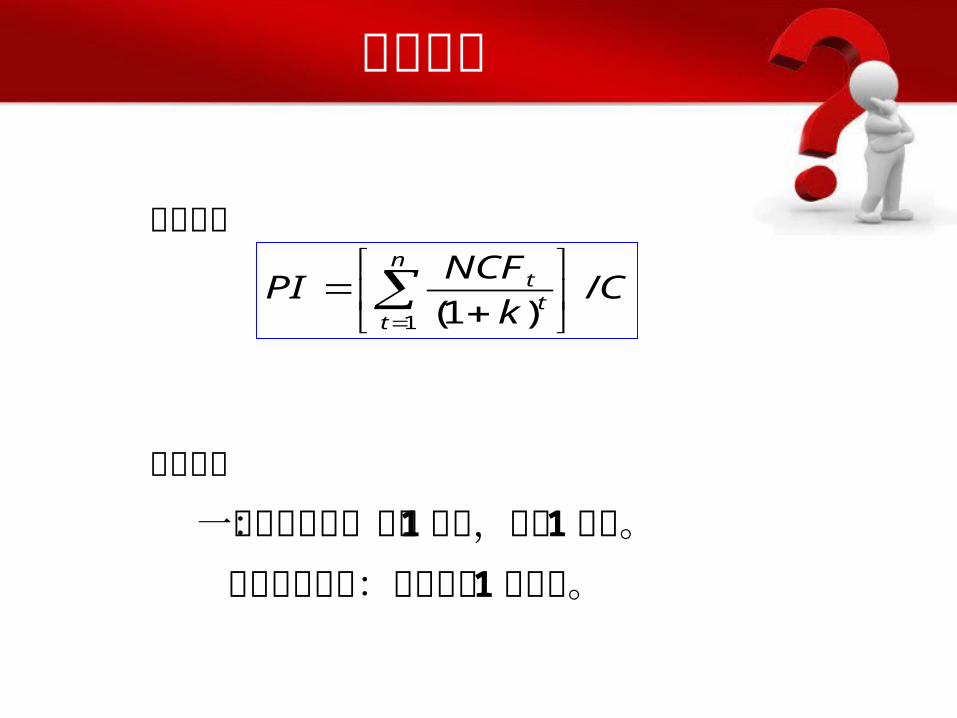

获利指数

计算公式

决策规则一个备选方案:大于 1 采纳,小于 1 拒绝。 多个互斥方案:选择超过 1 最多者。

Ck

NCFPI

n

ttt /)1(1

获利指数的计算

依前例

121311.21

10000

158611.06

15000

未来现金流量的总现值甲方案的获利指数

初始投资未来现金流量的总现值

乙方案的获利指数初始投资

获利指数的优缺点

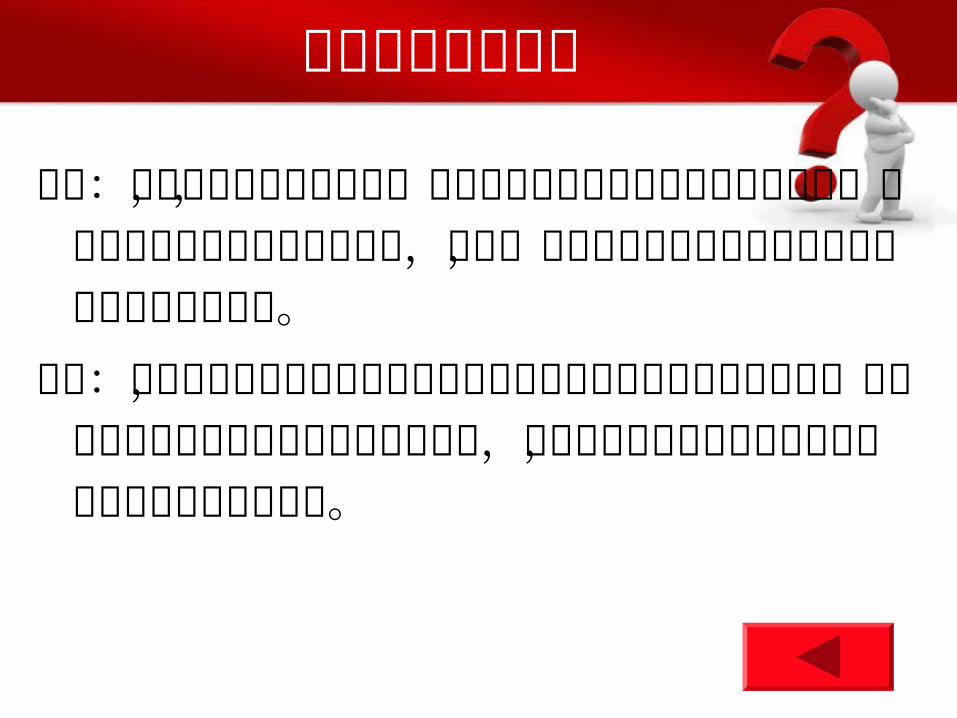

优点:考虑了资金的时间价值,能够真实地反映投资项目的盈利能力,由于获利指数是用相对数来表示,所以,有利于在初始投资额不同的投资方案之间进行对比。 缺点:获利指数只代表获得收益的能力而不代表实际可能获得的财富,它忽略了互斥项目之间投资规模上的差异,所以在多个互斥项目的选择中,可能会得到错误的答案。

7.4 非折现现金流量方法

投资回收期

平均报酬率

平均会计报酬率

非贴现现金流量指标是指不考虑货币时间价值的各种指标。

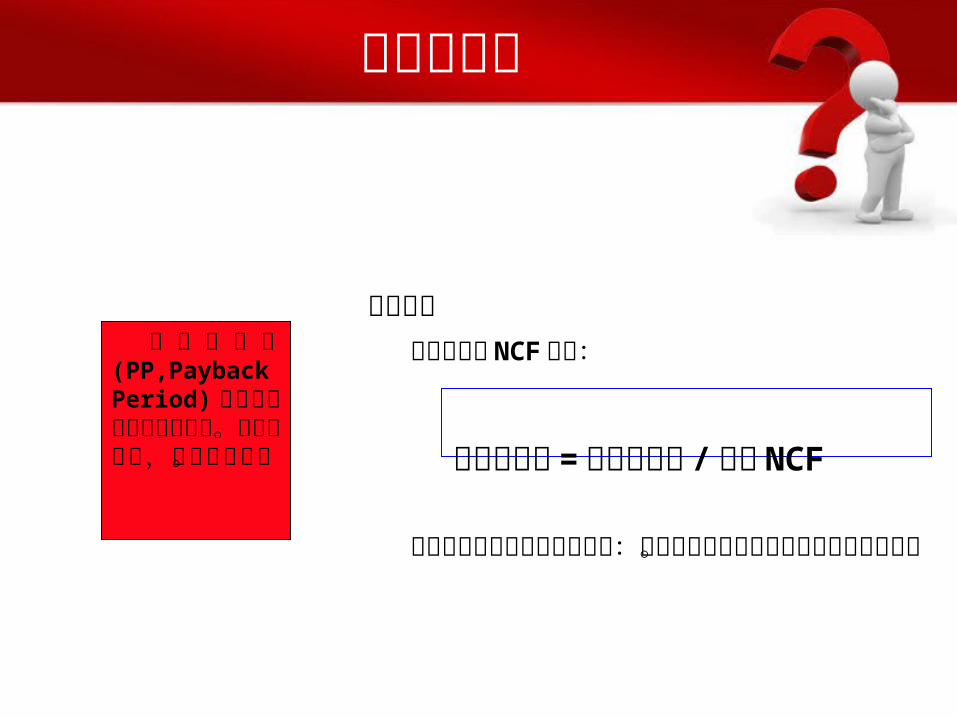

投资回收期

计算方法如果每年的 NCF相等:

投资回收期= 原始投资额/ 每年 NCF

如果每年营业现金流量不相等:根据每年年末尚未收回的投资额来确定。

投 资 回 收 期(PP,Payback Period) 代 表 收回投资所需的年限。回收期越短,方案越有利。

投资回收期

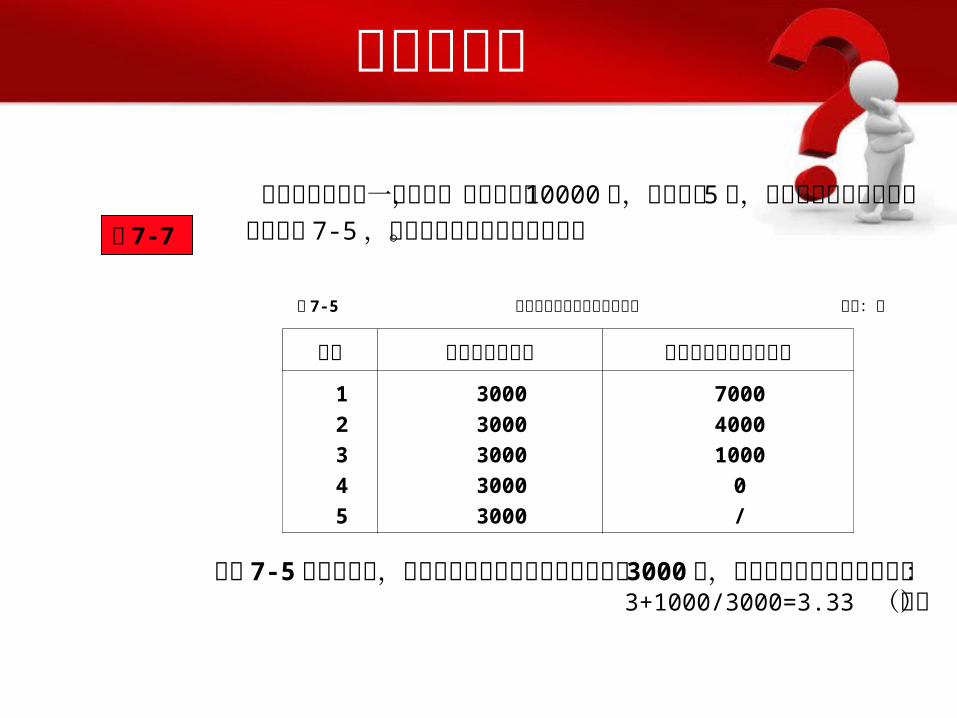

天天公司欲进行一项投资,初始投资额 10000元,项目为期5 年,每年净现金流量有关资料详见表 7-5,试计算该方案的投资回收期。

例 7-7

表 7-5 天天公司投资回收期的计算表 单位:元

年份 每年净现金流量 年末尚未回收的投资额

12345

30003000300030003000

700040001000

0/

从表 7-5中可以看出,由于该项目每年的净现金流量均为 3000元,因此该项目的投资回收期为: 3+1000/3000=3.33 (年)

投资回收期法的优缺点

优点:投资回收期法的概念容易理解,计算也比较简便 缺点:它不仅忽视了货币的时间价值,而且没

有考虑回收期满后的现金流量状况。事实上,有战略意义的长期投资往往早期收益

较低,而中后期收益较高。回收期法优先考虑急功近利的项目,它是过去评价投资方案最常用的方法,目前作为辅助方法使用,主要用来测定投资方案的流动性而非盈利性。现以下例说明投资回收期法的缺陷 。

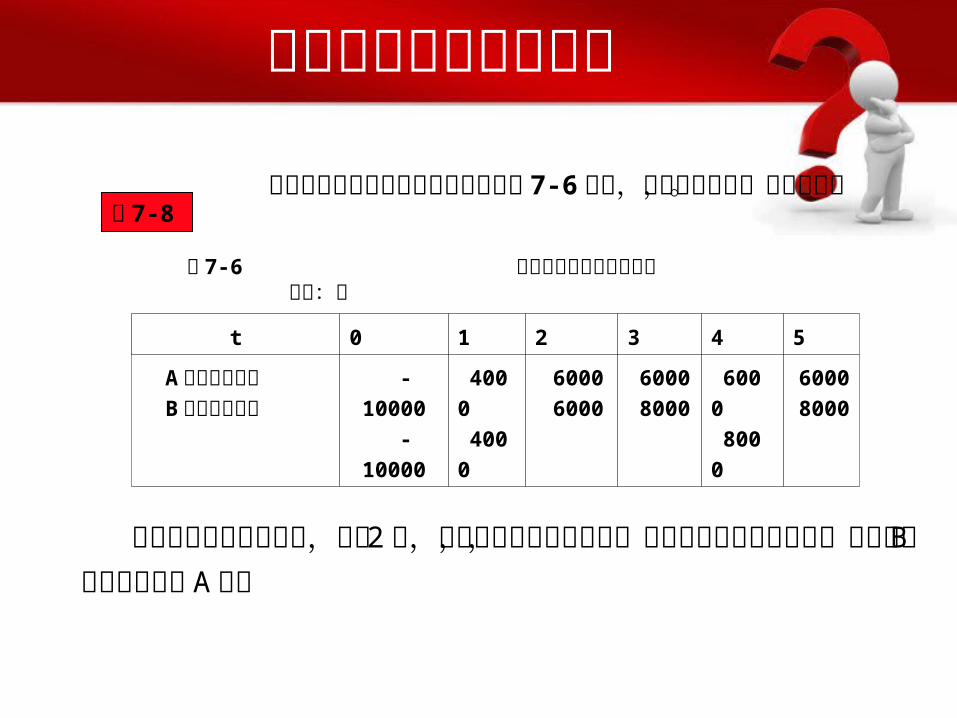

投资回收期法的优缺点

两个方案的回收期相同,都是 2 年,如果用回收期进行评价,两者的投资回收期相等,但实际上 B 方案明显优于 A 方案

假设有两个方案的预计现金流量如表 7-6所示,试计算回收期,比较优劣。例 7-8

表 7-6 两个方案的预计现金流量 单位:元

t 0 1 2 3 4 5

A 方案现金流量B 方案现金流量

-10000

-10000

4000400

0

6000

6000

6000800

0

6000800

0

60008000

贴现回收期法

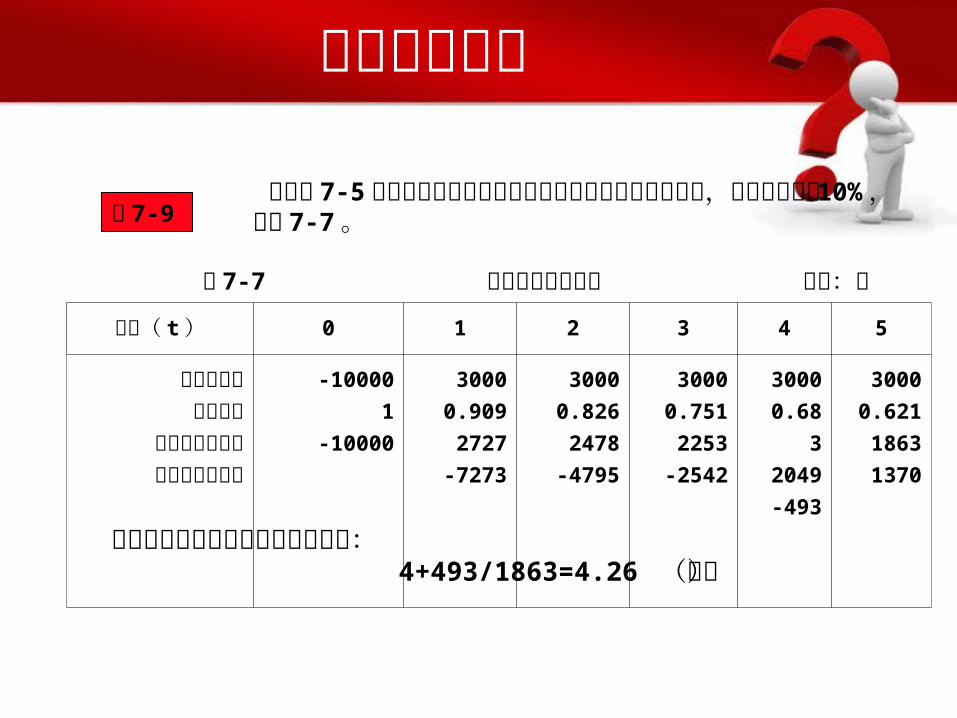

仍以表 7-5中的天天公司的投资项目说明折现回收期法的使用,假定折现率为 10%,见表 7-7。例 7-9

表 7-7 贴现回收期的计算 单位:元

年份( t) 0 1 2 3 4 5

净现金流量贴现系数

贴现后现金流量累计贴现后流量

-10000

1

-10000

3000

0.909

2727

-7273

3000

0.826

2478

-4795

3000

0.751

2253

-2542

3000

0.68

3

2049

-493

3000

0.621

1863

1370

天天公司投资项目的折现回收期为: 4+493/1863=4.26 (年)

7.4 非折现现金流量方法

投资回收期

平均报酬率

平均会计报酬率

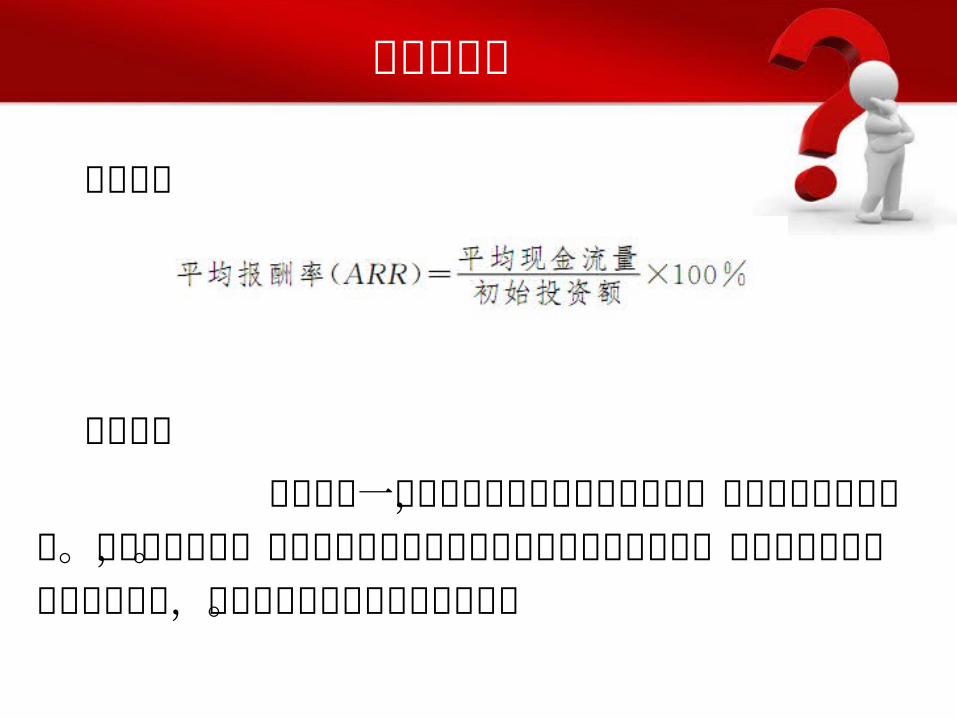

平均报酬率(average rate of return, ARR)是投资项目寿命周期内平均的年投资报酬率,也称平均投资报酬率。

平均报酬率

计算方法

决策规则 事先确定一个企业要求达到的平均报酬率,或称必要平均报酬率。在进行决策时,只有高于必要的平均报酬率的方案才能入选。而在有多个互斥方案的选择中,则选用平均报酬率最高的方案。

平均报酬率的优缺点

优点:简明、易算、易懂 缺点: ( 1 )没有考虑资金的时间价值,第一年的

现金流量与最后一年的现金流量被看作具有相同的价值,所以,有时会做出错误的决策;

( 2 )必要平均报酬率的确定具有很大的主观性。

7.4 非折现现金流量方法

投资回收期

平均报酬率

平均会计报酬率

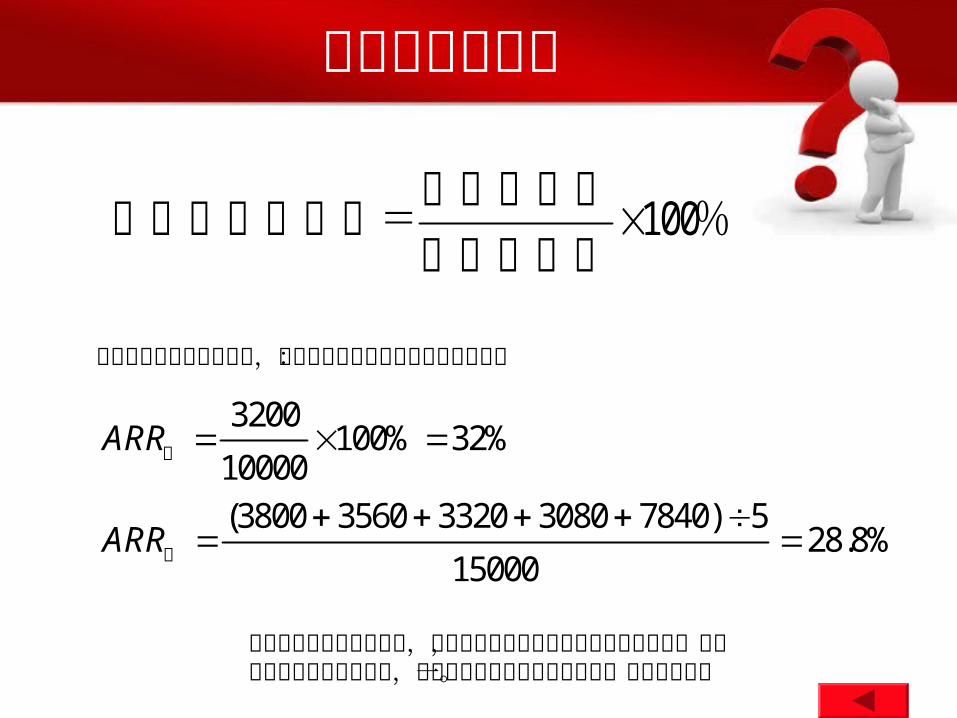

平均会计报酬率(AAR,Average Accounting Return) 是与平均报酬率非常相似的一个指标,它使用会计报表上的数据,以及普通会计的收益和成本概念,而不使用现金流量概念。

平均会计报酬率

100年均净利润

平均会计收益率= %原始投资额

如前面大华公司的例子中,两个方案的平均会计报酬率分别为:

平均会计报酬率计算简单,但是它使用会计利润而不使用现金流量,另外未考虑货币的时间价值,所以只能作为投资方案评价的一种辅助指标。

3200100% 32%

10000

(3800 3560 3320 3080 7840) 528.8%

15000

ARR

ARR

甲

乙

7.5 投资决策指标的比较

两类指标在投资决策应用中的比较

贴现现金流量指标广泛应用的原因

贴现现金流量指标的比较

两类指标在投资决策应用中的比较

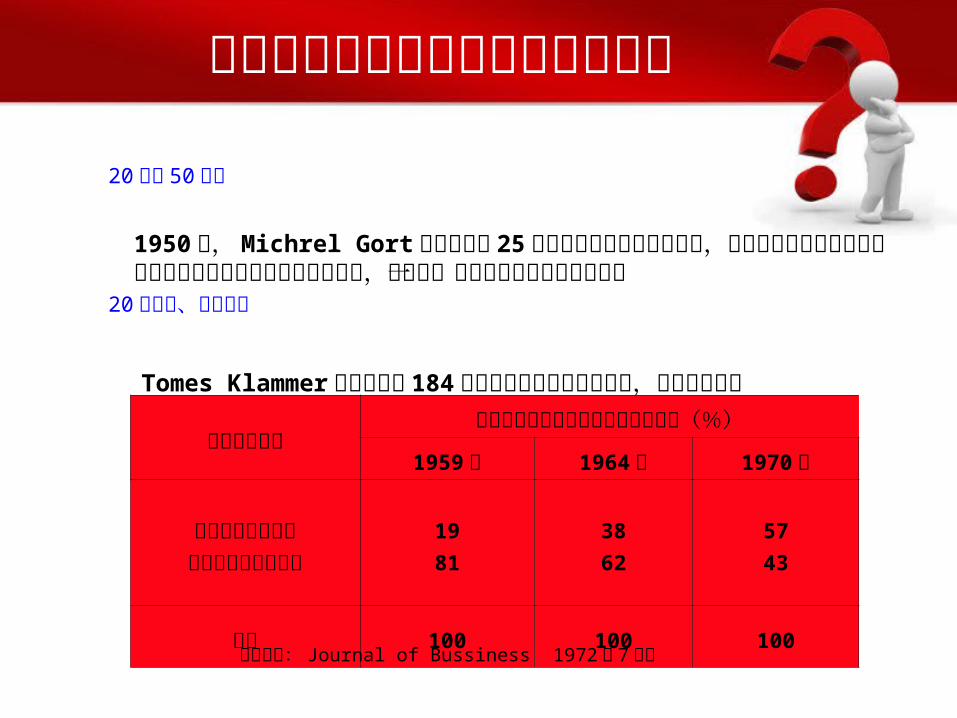

20世纪 50年代

20世纪六、七十年代

1950年, Michrel Gort教授对美国 25家大型公司调查的资料表明,被调查的公司全部使用投资回收期法等非贴现的现金流量指标,而没有一家使用贴现的现金流量指标

Tomes Klammer教授对美国 184家大型生产企业进行了调查,资料详见下表投资决策指标

作为主要方法使用的公司所占的比例(%)

1959年 1964年 1970年

贴现现金流量指标非贴现现金流量指标

19

81

38

62

57

43

合计 100 100 100资料来源: Journal of Bussiness 1972 年 7 月号

两类指标在投资决策应用中的比较

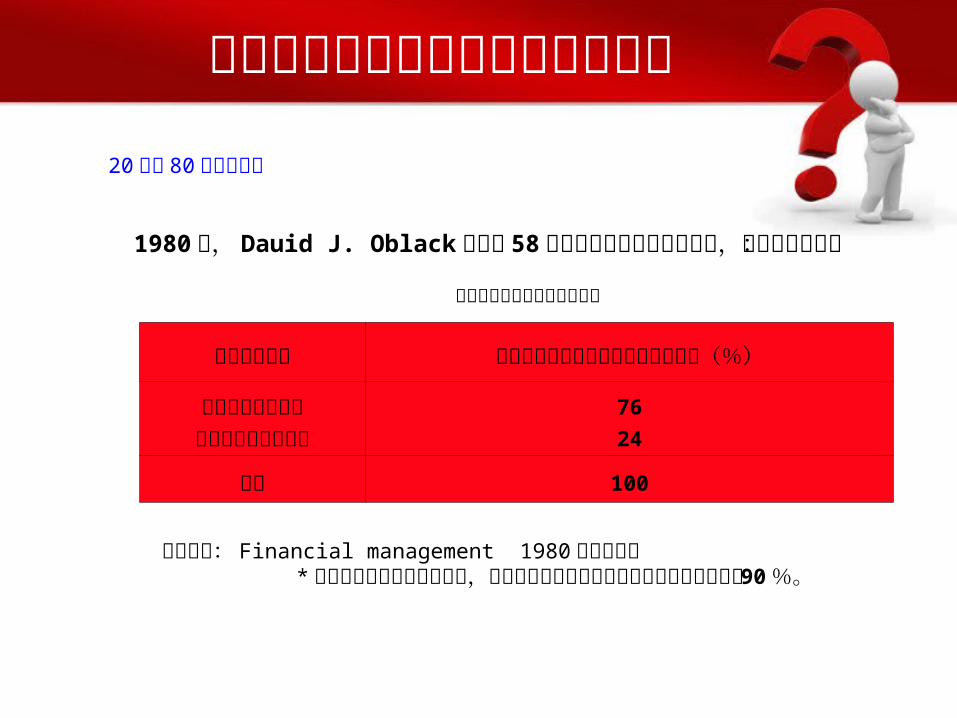

20世纪 80年代的情况

1980年, Dauid J. Oblack教授对 58家大型跨国公司进行了调查,资料详见下表:

投资决策指标使用情况调查表

投资决策指标 作为主要方法使用的公司所占的比例(%)

贴现现金流量指标非贴现现金流量指标

76

24

合计 100

资料来源: Financial management 1980年冬季季刊*若不考虑使用中的主次地位,则被调查的公司使用贴现现金流量指标的已达 90%。

两类指标在投资决策应用中的比较

20世纪末至 21世纪初的情况

2001年美国 Duke大学的 John Graham 和 Campbell Havey教授调查了 392家公司的财务主管,其中 74.9%的公司在投资决策时使用 NPV指标, 75.7%的公司使用 IRR指标, 56.7%的公司同时使用投资回收期指标。同时调查发现,年销售额大于 10亿美元的公司更多地依赖于 NPV或 IRR指标,而年销售额小于 10亿美元的公司则更多地依赖于投资回收期等非贴现的指标。

资料来源: John.R.Gramham, Campbell R. Harvey. The Theory and Practice of Corporate Finance: Evidence from the Field. Journal of Financial Economics, Vol. 60, no. 2–3, 2001, 187–243.

7.5 投资决策指标的比较

两类指标在投资决策应用中的比较

贴现现金流量指标广泛应用的原因

贴现现金流量指标的比较

贴现现金流量指标广泛应用的原因

非贴现指标忽略了资金的时间价值

投资回收期法只能反映投资的回收速度,不能反映投资的主要目标—净现值的多少

非贴现指标对寿命不同、资金投入的时间和提供收益的时间不同的投资方案缺乏鉴别能力

平均报酬率、平均会计报酬率等指标,由于没有考虑资金的时间价值,实际上是夸大了项目的盈利水平

投资回收期是以标准回收期为方案取舍的依据,但标准回收期一般都是以经验或主观判断为基础来确定的,缺乏客观依据。而贴现指标中的净现值和内含报酬率等指标实际上都是以企业的资金成本为取舍依据的,任何企业的资金成本都可以通过计算得到,因此,这一取舍标准符合客观实际。

6 .管理人员水平的不断提高和电子计算机的广泛应用,加速了贴现指标的使用。再老生常谈一把

归根结底都是时间价值惹的祸

7.5 投资决策指标的比较

两类指标在投资决策应用中的比较

贴现现金流量指标广泛应用的原因

贴现现金流量指标的比较

贴现现金流量指标的比较

-净现值与内含报酬率的比较 在多数情况下,运用净现值和内含报酬率这两种方法得出的结论是相同

的。会产生差异的两种情况: -净现值与获利指数的比较 只有当初始投资不同时,净现值和获利指数才会产生差异。

投资规模不同

现金流量发生的时间不同 互斥项目

非常规项目

当现金流量的符号不只改变一次,则为非常规型现金流量,此时,就可能会有不止一个 IRR

当现金流量只改变一次符号的常规型,则 NPV是贴现率的单调减函数,随着贴现率的上升, NPV将单调减少

贴现现金流量指标的比较

¡¡ ¡¡ ²» ͬÌù ÏÖÂʵľ»ÏÖÖµÇúÏß

0 5 10 15 20 25 %贴现率

10

20

30

40净现值

(

千元)

- 10

D项目

E项目 16. 59%

I RRD=17. 28%

I RRE=24. 03%

1. 726

6. 1

14%

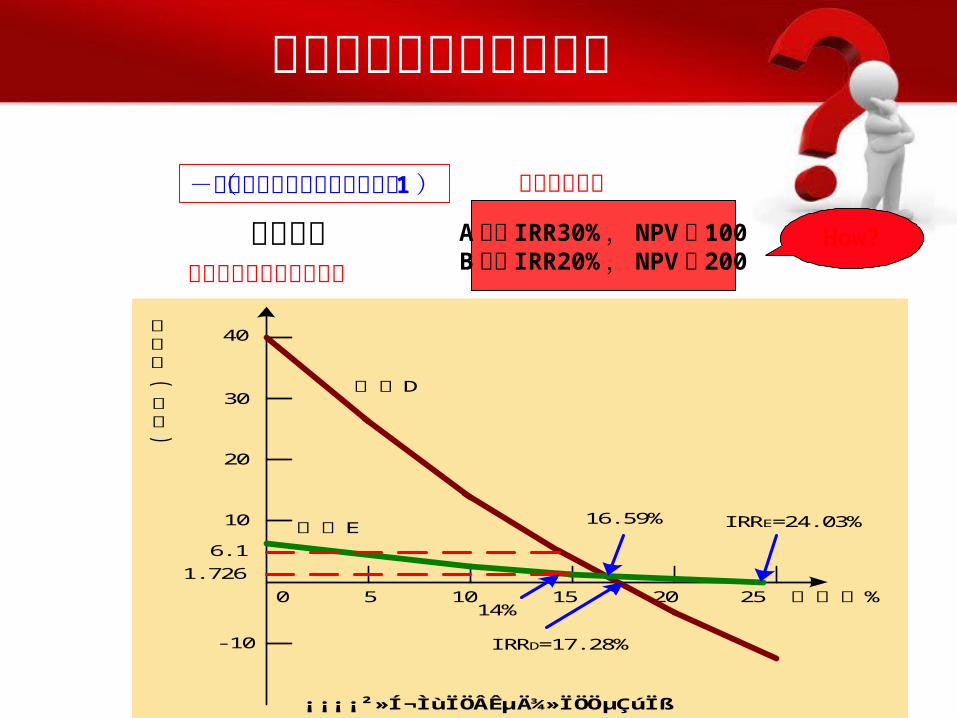

A 项目 IRR30%, NPV¥ 100B 项目 IRR20%, NPV¥ 200

How?互斥项目投资规模不同

现金流量发生的时间不同

-净现值与内含报酬率的比较( 1 )

贴现现金流量指标的比较

结论:净现值与内含报酬率相比较,净现值是一种较好的方法。

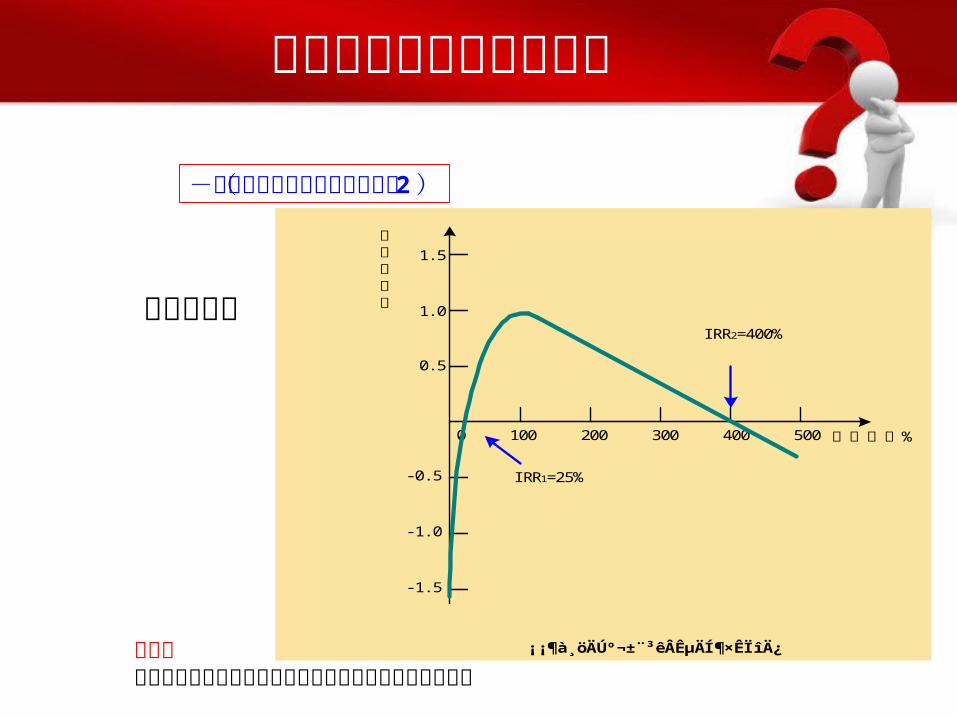

-净现值与内含报酬率的比较( 2 )

非常规项目

¡¡ ¶à¸öÄÚº¬±¨³êÂʵÄͶ ×ÊÏî Ä¿

0 100 200 300 400 500 %资金成本

0. 5

1. 0

1. 5净现值万元

- 1. 5

-1. 0

-0. 5

I RR2=400%

I RR1=25%

贴现现金流量指标的比较

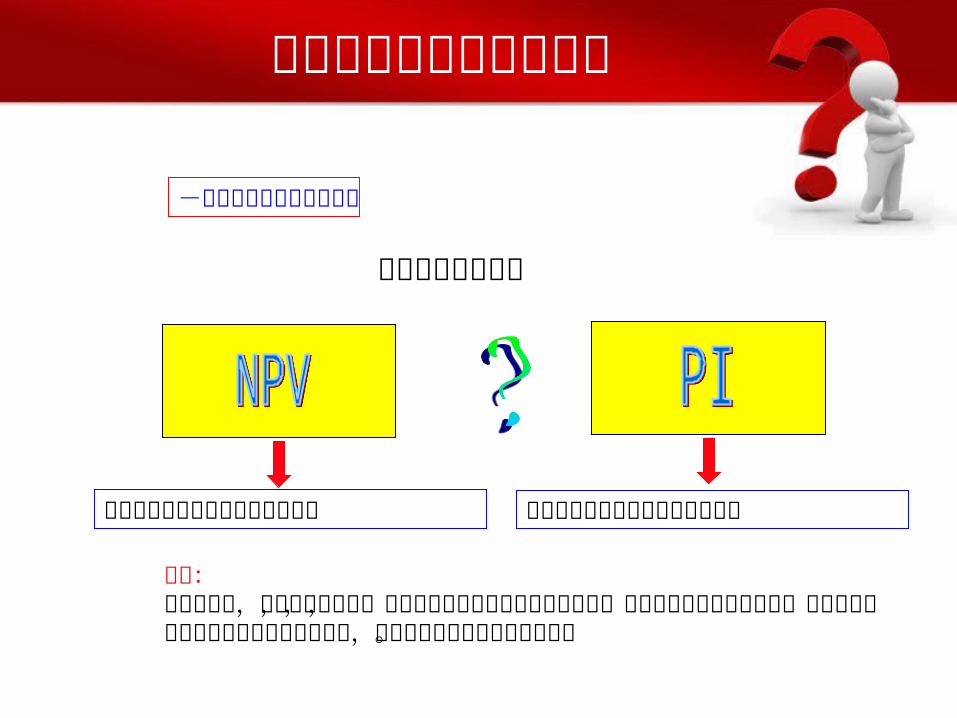

初始投资额不同时

-净现值与获利指数的比较

现金流入量现值与初始投资额之差

现金流入量现值与初始投资额之比

结论:净现值越高,企业的收益越大,而获利指数只反映投资回收的程度,而不反映投资回收的多少,在没有资金限量情况下的互斥选择决策中,应选用净现值较大的投资项目。