李 秀澈 名城大学経済学部 [email protected]

28

Hector Pollitt(Cambridge Econometrics, UK) 植植植植 植植植植植植植植植植植植植植植 ( ) 共共共 2013 共 7 共 6 共 植植植植植植植植 植植植植植植植植植植植植 ・ 植 植植植植植

-

Upload

courtney-fischer -

Category

Documents

-

view

41 -

download

3

description

2013 年 7 月 6 日. 日本のエネルギー・環境政策選択シンポジウム. 日本の炭素税改革の経済・環境効果分析 ー E3MG モデルを用いた分析 ー. い すぅちょる. 李 秀澈 名城大学経済学部 [email protected]. 共著者. Hector Pollitt(Cambridge Econometrics, UK) 植田和弘(京都大学大学院経済学研究科教授 ). 目次. 日本の地球温暖化政策の概要. 本研究の目的. 日本の炭素税改革. E3MG モデル. シナリオ分析と推定結果. 結論. 本研究の目的. - PowerPoint PPT Presentation

Transcript of 李 秀澈 名城大学経済学部 [email protected]

Hector Pollitt(Cambridge Econometrics, UK) 植田和弘(京都大学大学院経済学研究科教授)

共著者

2013 年 7 月 6 日 日本のエネルギー・環境政策選択シンポジウム

い すぅちょる

目次

本研究の目的

日本の地球温暖化政策の概要

日本の炭素税改革

E3MG モデル

シナリオ分析と推定結果

結論

本研究の目的

まず、 2012 年 10 月に施行された日本の炭素税が経済及び環境に与える影響を分析

日本がコペンハーゲンで宣言した 2020 年に1990 年レベルの25%削減を達成するために必要な炭素税率を求める .

本研究は、ケンブリッジエコノメトリックス研究所により開発された E3MG モデルを用いて、日本の炭素税改革が日本の経済及び環境に与える影響を定量的に評価することである。

本研究は、ケンブリッジエコノメトリックス研究所により開発された E3MG モデルを用いて、日本の炭素税改革が日本の経済及び環境に与える影響を定量的に評価することである。

炭素税改革の二重配当論(炭素税による二酸化炭素削減効果と、その税収を所得税など他の税の削減に充てることによる経済活性化効果)を検証

環境税の二重配当論のしくみ

企業企業

消費者消費者

雇用促進雇用促進

景気活性化景気活性化

税・社会保険

料

税・社会保険

料

減税分 環境税収環境税収

政府政府

日本の地球温暖化政策の概要

1998 年に「地球温暖化対対策法」が制定

特に産業界は、経団連を中心とした「環境自主行動計画」に大きく依存

家庭部門は、政府主導のクールビズやワームビズキャンペインに参加

温室効果ガスの算定、産業界や家庭部門の努力義務炭素税や排出権取引制度など国民に費用負担を求める制度は保留

この法案では、温室効果ガスの中期目標( 2020年まで 1990 年レベルの 25% 削減)と長期目標( 2050 年まで 80% 削減)を設定

政府は 2009 年に「地球温暖化対策基本法案」を国会に提出

目標達成の手段として① 炭素税, ②排出権取引制度 (ETS),③ 再生可能エネルギーに対する固定価格買取制度の導入

2012 年 7 月には、再生可能エネルギーに対する固定価格買取制度を導入 .

2012 年 10 月に、アジアでは最初に炭素税を導入したが、排出権取引制度は保留

1990 2010 2020 2050

長期目標

2010 日本政府の目標

2005

100 100 108

75

( 1990 = 100 )(12.6 億トン )(13 億トン )99.7(13.6 億トン )

出所: 環境省 (2012)

(-80%)

図表1 日本の中長期温室効果ガス削減目標

80

2030

福島原発事故後民主党政府の

政策レポート 2012の中での削減目標

90

日本の炭素税改革

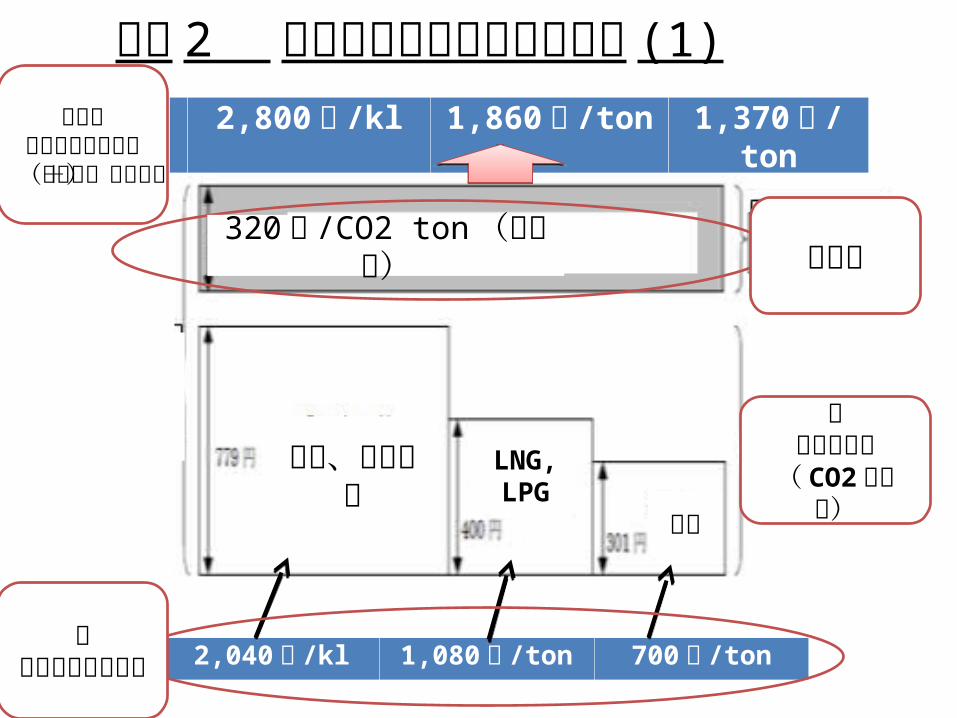

図表 2 日本の石油石炭税と炭素税 (1)

2,040円 /kl 1,080円 /ton 700円 /ton

2,800円 /kl 1,860円 /ton 1,370円 /ton

320円 /CO2 ton (炭素税)

旧石油石炭税( CO2換算

税)

炭素税

新しい石油石炭税

の税率(既存税+炭素税)

旧石油石炭税

の税率

原油、石油製品

石炭

LNG,LPG

E3MG モデル

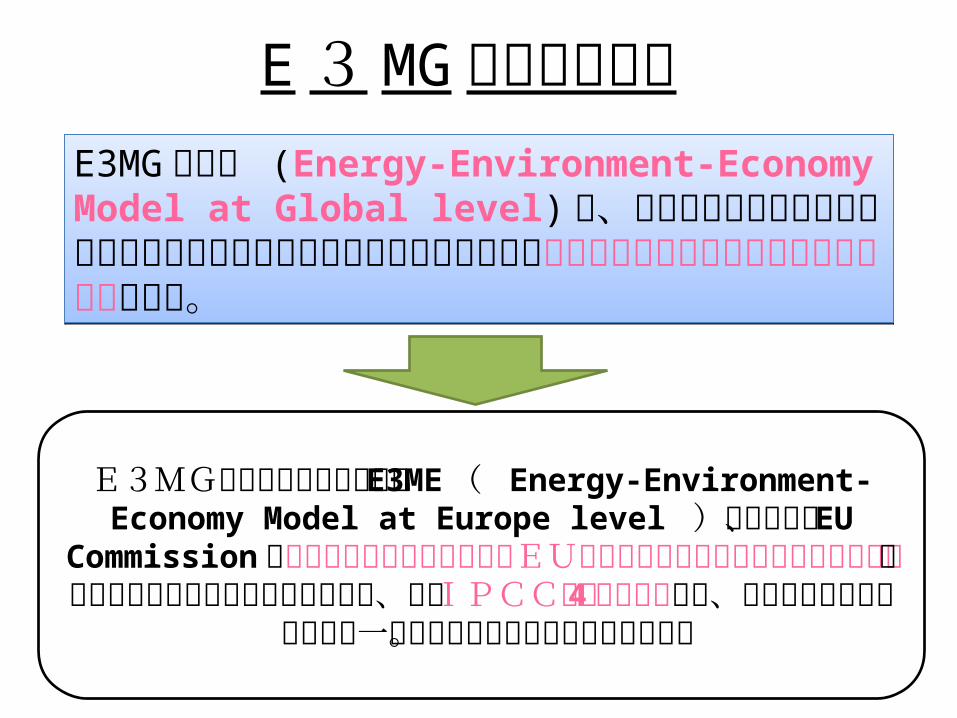

E3MG モデル (Energy-Environment-Economy Model at Global level) は、ケンブリッジ大学とケンブリッジエコノメトリックス研究所が開発したコンピュータベースの計量経済モデルである。

E3MG モデル (Energy-Environment-Economy Model at Global level) は、ケンブリッジ大学とケンブリッジエコノメトリックス研究所が開発したコンピュータベースの計量経済モデルである。

E3MG モデルの概要

E3MGのヨーロッパ版である E3ME ( Energy-Environment-Economy Model at Europe level )モデル

は、 EU Commission やイギリス政府を中心としたEUの政府関連機関の政策レポートの作成に数多くかかわってき

たモデルであり、特にIPCCの第 4 次報告書では、計量経済モデルとしては唯一分析に採用されたモデルでもあ

る。

図表 4 E3MG モデルの基本構造

経済(国家別国民勘定)

技術・関連コスト

環境排出物(国別環境統計)

エネルギー(国家別エネルギー

統計)

e.g. industrial emissions of SF6

funding R&D

pricesandactivity

investment

fuel usefuel prices and costs

fuel use

fuel use

詳しくは www.e3mgmodel.com を参照

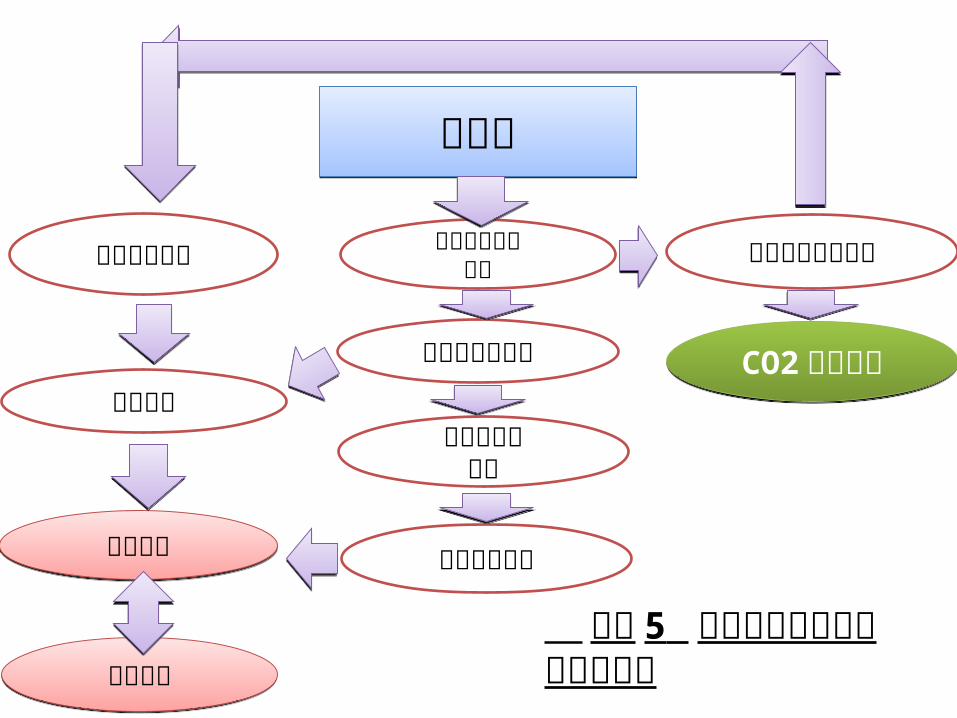

炭素税炭素税

化石燃料価格上昇

製造コスト上昇

消費者物価上昇

雇用影響雇用影響

生産影響生産影響

貿易効果

燃料輸入減少

国内消費減少

化石燃料需要減少

CO2 排出削減

CO2 排出削減

図表 5 炭素税の経済への影響の経路

炭素税収入炭素税収入 所得税など減税

可処分所得増加

国内消費増加生産増加

雇用増加

図表 6 炭素税税収の還元効果

シナリオ分析と推定結果

4つの政策シナリオを想定

1つは、2012年に導入された日本の炭素税の環境及び経済へ与える影響を分析

残り3つは、1990年基準2020年までに二酸化炭素排出量を25%削減可能な炭素税プランを設定

シナリオ 炭素税率 炭素税収の活用S1 2012 年の炭素税率 財政赤字返済S2a 2020 まで 25% 削減 財政赤字返済

S2b2020 まで 25% 削減 95% は所得税減税、 5%

はエネルギー効率投資

S2c2020 まで 25% 削減

75% は所得税の減税、 25% は雇用者の勤労者に対する社会保険負担緩和(医療・雇用保険など)

図表 7 シナリオの要約

E3MG 炭素税インプット (円 /toe)S1 S2a S2b S2c

石油 LNG 石炭 燃料平均2012 325 305 371 17,721 20,529 19,812

2013 325 305 371 26,982 25,843 29,316

2014 651 610 743 29,508 29,215 32,487

2015 651 610 743 30,709 28,652 32,468

2016 989 915 1,131 32,500 27,460 33,318

2017 989 915 1,131 35,257 28,750 35,868

2018 989 915 1,131 39,749 33,140 41,531

2019 989 915 1,131 43,192 36,528 45,426

2020 989 915 1,131 44,240 35,615 45,811

注 : 為替レートは、2012年末時点の 1ドル = 76.8 円を適用 .S1 は、2012年日本の炭素税率を適用S2 は、 1990~2020 年に CO2 を 25% 削減するための炭素税率

出所 : E3MG, Cambridge Econometrics.

図表 8 E3MG による炭素税インプット

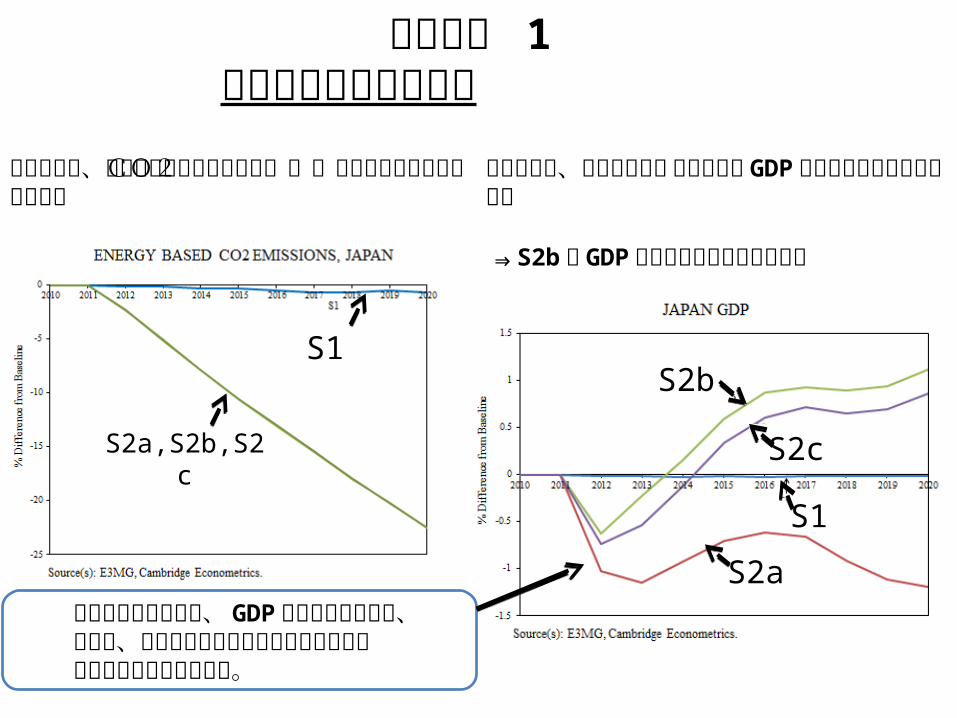

分析結果 1環境とマクロ経済効果

下記の図は、各シナリオ別基準年対比CO2の削減のレベルを示している

下記の図は、各シナリオ別 基準年対比GDP に与える影響を示している

S2a,S2b,S2c

S1S2b

S2c

S2a

S1

⇒ S2b の GDPパフォーマンスが最も良い

炭素税導入初期には、 GDP は急速に落ちるが、その後、税収還元効果とエネルギー効率投資の影響により好転される。

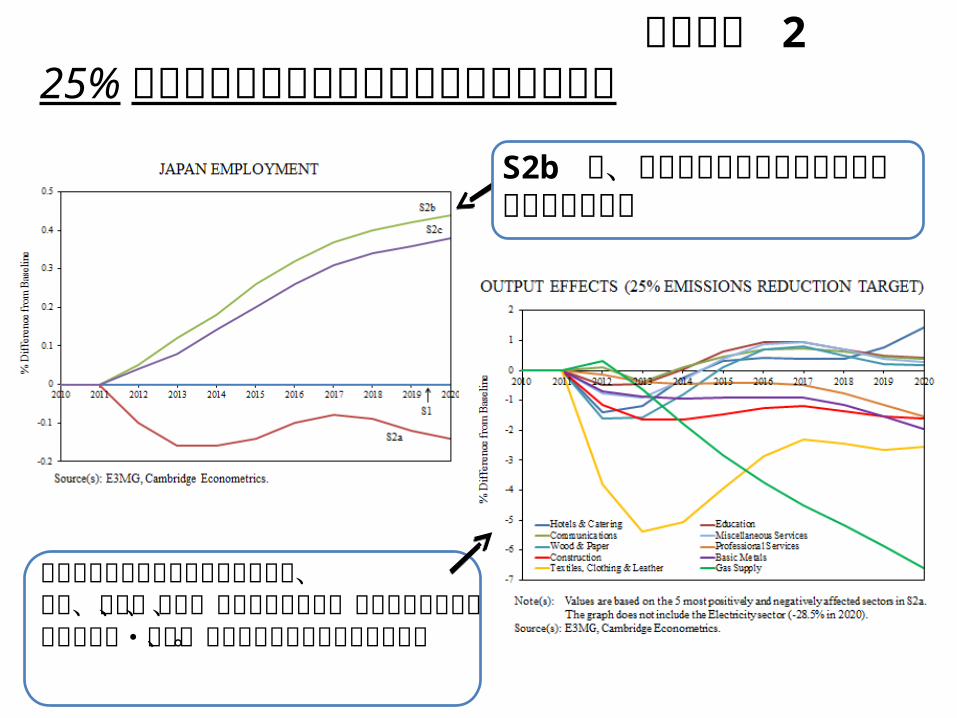

分析結果 225% 削減目標の雇用と産業別生産に与える影響

S2b は、雇用にももっとも良い影響をもたらしている

生産に最も悪い影響を受ける業種は、電気、ガス、金属、繊維などであり、良い影響を受ける業種は飲食・宿泊、商業など消費関連産業である。

マクロ経済効果 S1 S2a S2b S2cGDP 0.0 -1.2 1.1 0.9雇用 0.0 -0.1 0.4 0.4

家計消費 0.0 -1.6 2.0 1.7

投資 0.0 -0.6 0.9 0.7輸出 0.0 -0.5 -0.4 -0.5輸入 0.0 -0.3 1.1 1.1物価 0.1 2.5 1.4 2.0

注 : 各数値は、基準年度からの変化率である。出所 : E3MG, Cambridge Econometrics.

図表 9 シナリオ別マクロ経済効果

部門別実質生産効果S1 S2a S2b & S2c (S2b) (S2c)

ガス

-0.3 1 次金属

-2.0 出版 6.1 5.6

電気

-1.0 繊維・衣服 -2.6 宿泊 5.3 5.1

ガス

-6.6 飲食 5.3 4.8

電気 -

28.5 繊維 4.8 4.1

注 : 各数値は、基準年度からの変化率である。出所 : E3MG, Cambridge Econometrics.

図表 10 実質生産効果

Conclusion

• 日本の 2012 年の炭素税プランは、GDPと雇用に与える影響は軽微である。

• 25% 削減目標を達成するための経済的コストは大きい方が、耐え難いほどではない。

• しかも税収が効果的に他の税の減税に回せば、経済にプラスの影響を与える。

• 結論的に、炭素税改革が適切にデザインすれば、CO2 排出削減と経済改善のいわゆる「二重配当」の恩恵を頂くことにある。

Thank you for your kind attention!