存款利率放开 经济结构调整与货币政策转型 · 2015 N ¼9 ú 15...

18

15 2015 年第 9 期 存款利率放开 、 经济结构调整与货币政策转型 李宏瑾 洪 浩 朱 虹 1 摘要:本文根据 Clower(1967)的现金先行机制,在新古典框架下构建了考虑银行生产 函数的动态随机一般均衡模型(DSGE)。模型采用校准和贝叶斯估计方法获得模型参数,通 过稳态方程、脉冲响应和数值模拟分析,发现放开存款利率上限将有助于提高居民消费,促进 金融服务业发展并吸收更多就业;由于银行部门的作用,资本存量下降和经济结构改善过程将 更为平缓;银行在经济波动中的作用会越来越重要,货币政策的有效性和利率传导渠道将得到 明显改善;产出和通胀波动将下降,利率和银行信贷波动加大,从而要求货币政策逐步转向价 格调控。 关键词:利率市场化;宏观经济;经济结构;货币政策 一、引言 2015 年 10 月,中国人民银行在下调存款基准利率的同时放开了存款利率上限管制,标志 着我国利率市场化改革已基本完成。长期以来,作为利率双轨制核心的存款利率上限管制,人 为压低了金融市场利率,货币政策不得不通过数量工具调整的失真的价格信号传导。存款利率 市场化对金融资源优化配置和货币政策转型至关重要(He 和 Wang,2012),放开存款利率管 制对提高资源配置效率和货币政策的有效性具有非常重要的意义。特别是在我国经济进入以中 高速增长、结构调整和创新驱动为特征的新常态的当下,存款利率的开放对优化资源配置、推 动金融机构转型发展和促进货币调控框架转型,具有非常重要的意义。 传统的有关利率市场化的理论和经验研究主要采用局部均衡比较静态的分析方法和以结构 1 李宏瑾,经济学博士,中国人民银行营业管理部副研究员; 洪浩,经济学博士,中国人民银行金融研究 所博士后;朱虹,经济学博士,中国银行间市场交易商协会。作者感谢匿名审稿人的意见,文责自负。 本文仅代表作者个人观点,与所在单位无关。 * 本课题为 CF40 青年论坛课题“宏观结构变迁与货币政策转型”项目阶段性成果。 ﹡

Transcript of 存款利率放开 经济结构调整与货币政策转型 · 2015 N ¼9 ú 15...

152015 年第 9 期

存款利率放开、经济结构调整与货币政策转型

李宏瑾 洪 浩 朱 虹 1

摘要:本文根据 Clower(1967)的现金先行机制,在新古典框架下构建了考虑银行生产

函数的动态随机一般均衡模型(DSGE)。模型采用校准和贝叶斯估计方法获得模型参数,通

过稳态方程、脉冲响应和数值模拟分析,发现放开存款利率上限将有助于提高居民消费,促进

金融服务业发展并吸收更多就业;由于银行部门的作用,资本存量下降和经济结构改善过程将

更为平缓;银行在经济波动中的作用会越来越重要,货币政策的有效性和利率传导渠道将得到

明显改善;产出和通胀波动将下降,利率和银行信贷波动加大,从而要求货币政策逐步转向价

格调控。

关键词:利率市场化;宏观经济;经济结构;货币政策

一、引言

2015 年 10 月,中国人民银行在下调存款基准利率的同时放开了存款利率上限管制,标志

着我国利率市场化改革已基本完成。长期以来,作为利率双轨制核心的存款利率上限管制,人

为压低了金融市场利率,货币政策不得不通过数量工具调整的失真的价格信号传导。存款利率

市场化对金融资源优化配置和货币政策转型至关重要(He 和 Wang,2012),放开存款利率管

制对提高资源配置效率和货币政策的有效性具有非常重要的意义。特别是在我国经济进入以中

高速增长、结构调整和创新驱动为特征的新常态的当下,存款利率的开放对优化资源配置、推

动金融机构转型发展和促进货币调控框架转型,具有非常重要的意义。

传统的有关利率市场化的理论和经验研究主要采用局部均衡比较静态的分析方法和以结构

1李宏瑾,经济学博士,中国人民银行营业管理部副研究员; 洪浩,经济学博士,中国人民银行金融研究

所博士后;朱虹,经济学博士,中国银行间市场交易商协会。作者感谢匿名审稿人的意见,文责自负。

本文仅代表作者个人观点,与所在单位无关。

* 本课题为 CF40 青年论坛课题“宏观结构变迁与货币政策转型”项目阶段性成果。

﹡

16 存款利率放开、经济结构调整与货币政策转型 总第 45 期

稳定为前提的计量经济学模型,由此得到的结论往往并不一致。近十多年来,动态随机一般均

衡(DSGE)模型成为现代宏观经济学的主流研究方法。DSGE 在一般均衡框架下有机融合微

观和宏观分析,通过动态优化来描述经济主体不确定环境下的行为,更具理论的严谨性,从而

避免传统计量模型的参数因结构性变化所面临的卢卡斯批判问题(如利率市场化改革)。当前,

主要国家的中央银行都广泛采用 DSGE 作为定量分析的基准模型(刘斌,2014),采用 DSGE

分析利率市场化问题是非常理想的技术选择。

近年来,国内利用 DSGE 分析利率市场化对宏观经济的影响取得了一定的研究成果(如

金中夏等,2013;陈彦斌等,2014;郭路等,2015),但是这些分析并未考虑金融部门的作

用。传统的 DSGE 也大多以金融市场完美有效作为假定,很少讨论金融部门的作用(Gali 和

Gertler, 2007),但不存在信息不对称和市场摩擦显然不符合现实。特别是随着全球金融危机

的爆发,经济学家们意识到金融在宏观分析中的重要性,考虑金融因素的动态随机一般均衡

(FDSGE)模型开始成为宏观研究的重点。

早期的 FDSGE 模型主要依据 Bernanke 和 Gertler(1989)提出的金融加速器理论或

Kiyotaki 和 Moore(1997)的信贷抵押品约束条件。两种方法都是考察融资溢价对融资条件的

影响,进而分析其在货币政策传导中的作用的。但两种方法的融资溢价分析,均没有考察金融

机构的决策行为,缺乏对金融部门与实体经济动态反馈路径和内生关系的具体描述。纳入有金

融机构的 DSGE 模型,是在 Goodfriend 和 McCallum(2007)之后才广泛展开的。虽然建模思

路各异,但金融部门的传导机制在经济冲击中的作用应是 FDSGE 的出发点。很多研究实际上

是根据研究问题的需要,融合以上三种方法,在考察银行部门的同时,分析风险承担在货币传

导渠道中的金融加速器效应(Angeloni 等,2015)。

DSGE 模型通常采用价格粘性和不完全竞争等新凯恩斯主义(New Keynesian, NK)框架

来分析货币冲击的短期波动效应,这也是 DSGE 的主流(Gali, 2008)。Lucas 和 Stokey(1987)

基于新古典现金现行条件的分析表明,货币作为交易媒介在居民商品市场交易中,在居民预算

约束条件的作用下,能够通过名义利率水平的变化影响居民的消费边际效用和劳动边际效用的

替代关系,从而产生货币非中性效果,并影响经济周期和稳态水平。也就是说,在新古典框架

下,通过现金交易约束(CIA)条件,同样可以得到货币短期非中性结果。因此,也有学者(如

Benk 等,2005;Gillman 和 Kejak,2011;Basu 等,2012)采用新古典形式的 DSGE 模型,并

172015 年第 9 期

考虑银行部门生产函数性质分析其在经济波动和货币政策中的作用。

目前,国内有关 DSGE 的研究大多采用国外主流的新凯恩斯主义(NK)框架,金中夏等(2013)

虽采用新古典框架下的 DSGE,但并未考虑金融部门的作用。借鉴 Benk(2005)等的工作,本

文以新古典框架作为建模基础,根据 Clower(1967)提出的现金先行条件,构建包括银行和企

业两个主体部门的 FDSGE 模型,分析放开存款利率管制对宏观经济和货币政策的具体影响。

二、模型基本框架

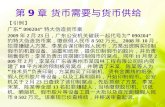

模型包括居民、银行、企业和中央银行四个代表性经济主体,经济分别由商品市场、劳动

力市场、资本品市场和货币市场四个市场组成,具体模型结构见图 1。其中,居民、商业银行

和企业都是价格接受者,即劳动力、商品、资本和货币市场都是完全竞争的。居民通过资本和

劳动力市场供给资本和劳动,通过货币市场满足信贷需求并供给资金,在商品市场的消费必须

获得现金用于交易支付,也即服从 Clower(1967)现金先行约束条件。商业银行利用在货币

市场获得的资金、劳动和资本存量向居民提供消费信用。企业利用资本存量和劳动力提供最终

商品。货币供应量是货币政策的中介目标,中央银行主要以数量手段为主进行货币调控,这符

合中国货币政策实践。

tft fp

∑∞

=

−

Ψ+−

=0

1

0 )ln1

(t

ttt xcEUθ

βθ

gttt

gt

kt lwksr +

ty

αα −−= 1

1)()( tgt

gt

zt ksley t

1

* )1( −−+Θ= tu

t MeT t

2121 1

1)()(γγγγ −−

−= ttft

ft

qqt dksleAf ttT

tmt

gttt

gt

kt drlwksr ++

图 1:考虑银行部门的动态随机一般均衡模型结构

18 存款利率放开、经济结构调整与货币政策转型 总第 45 期

(一)商业银行

商业银行通过由(1)式表示的 Cobb-Douglas 生产函数向居民提供可在商品市场作为交易

媒介的消费信用。根据 King 和 Plosser (1984)的理论,如果银行部门的信贷生产函数规模报

酬不变,且仅使用劳动力和资本存量,则在货币存量和消费信用都可作为商品市场交易媒介的

现金先行模型中,货币存量和消费信用的边际成本之间将只可能存在多重均衡或不存在均衡条

件(即不存在唯一的均衡条件)。如果在现金先行模型中,居民可同时选择货币存量或消费信

用作为交易媒介,银行部门信贷边际成本曲线必须随着消费信用规模的扩大而增加。因此,借

鉴 Clark(1984)关于商业银行生产函数的成果及 Benk 等(2005)有关银行生产函数的构建方

法,以(1)式表示的银行生产函数不仅包含劳动力和资本存量,还包括银行从货币市场获得

的用于生产消费信用的资金。这使银行部门生产函数具有信贷 - 资金比例边际成本递增的特点,

符合居民同时拥有两种交易媒介时现金先行模型的基本要求。

2121 11)()( γγγγ −−−= tt

ft

ft

qqt dksleAf t (1)

qttqt qq ερ += −1 ),0( 2

qqt σε ∈ 10 qρ

(1)式中, 1γ 、 2γ 、 211 γγ −− 分别为劳动力、资本存量和居民收入在银行生产函数中的份额;

tf 、f

tl 、 1−tf

t ks 、 td 分别表示消费者信贷供给、银行部门劳动力、期初资本存量和资金。其中,

1−tk 为全社会期初资本存量, fts 代表银行部门的份额(后面的 g

ts 为企业部门份额, 1=+ gt

ft ss

)。银行部门生产率 tqe 是外生变量, tq 服从 AR(1)过程,包括自回归参数 qρ 和结构性冲击 qtε

。银行向居民提供消费信用,同时需要支付劳动力工资( tw )、资本回报租金( ktr )和资金回

报利息( mtr )。居民的消费信用成本等于从银行部门获得的劳动力、资本和利息收入。(2)式

表示银行部门需要面对的生存期预算约束条件,其中 ftp 为消费信用价格。

1−−−= tf

tk

tf

tttf

ttm

t ksrlwfpdr (2)

(3)—(5)式是银行部门最优化动态行为方程。在完全竞争条件下,银行劳动力、资本

存量和资金的边际成本分别等于实际工资、资本实际回报率和资金实际利率水平。

ft

tftt l

fpw 1γ= (3)

12

−

=t

ft

tft

kt ks

fpr γ (4)

192015 年第 9 期

t

tft

mt d

fpr )1( 21 γγ −−= (5)

与 Benk 等(2005)认为银行资金等于居民期初拥有的实际货币余额和消费信用之和(即

居民消费)不同,本文参考 Gillman 和 Kejak (2011)的研究,假定居民的所有收入(劳动力和

资本收入)都必须经过银行部门,同时假设经济中所有货币交易也必须要经过银行部门。这意

味着银行资金等于经济体中所有初始货币存量(也即通过银行投放基础货币)。根据居民现金

先行模型,银行资金等于居民储蓄和消费,也等于居民的劳动力收入和资本收入。这样可以将

银行资金边际成本和资本实际回报率的变动联系起来:

1−+== tgt

kt

gtttt ksrlwyd (6)

(二)居民

与 Lucas 和 Stokey(1987)现金先行一般均衡模型相似,在本文构建的模型中,居民须持

有交易媒介且只能通过交易媒介才可购买消费品。居民在面对生存期预算约束条件的同时还会

受到现金先行交易约束条件。不同于 Lucas 和 Stokey(1987)等的 CIA 模型中现金是唯一的交

易媒介,居民可同时拥有货币和消费信用两种交易媒介。

∑∞

=

Ψ+=0

0 )ln(lnt

ttt xcEU β (7)

1=++ ft

gtt llx (8)

1=+ ft

gt ss (9)

ttt icy += (10)

1)1( −−−= ttt kki δ (11)

居民通过对消费、闲暇时间、信贷、期末实际货币余额及期末资本存量的选择,达到(7)

式所表示的包括消费 tc 和闲暇时间 tx 的预期效用函数最大化目的。(8)式和(9)式分别表示

居民对劳动力和资本存量供给的分配结果。其中居民将劳动力供给时间分配在闲暇、企业 gtl 和

银行 ftl ,将资本存量供给分配在企业 g

ts 和银行 fts 。(10)式是国民生产总值恒等式,包括最终

消费和资本形成总额 ti 。(11)式表示由期初资本存量 1−tk 到期末资本存量 tk 的形成过程,也即

永续盘存法(PIM)。 )1,0(∈β 是居民效用函数贴现率;Ψ、 ä 表示居民效用函数中消费需求与

休闲时间的替代关系和资本折旧率。

20 存款利率放开、经济结构调整与货币政策转型 总第 45 期

ttt

tt caP

TM=

+−1 (12)

ttt

tt cfP

TM=+

+−1 (13)

1 11 1(1 ) (1 )m k ft t t t t

t t t t t t t t t t tt t t t

M B M R B r d w x r k c k k p fP P P P

δ− −− −+ = + + + − + − − + − − (14)

(12)式表示居民在商品市场中利用现金购买的商品数量,其中 ta 是现金购买的商品数量

占总消费品的比例。(13)式和(14)式分别表示居民在商品市场中所面对的交易约束条件和

跨期生存期预算约束条件。(13)式表示的商品市场交易约束条件要求居民在商品市场中购买

消费品时,必须持有实际货币余额或银行信贷。居民选择持有实际货币余额还是银行信贷进行

消费,取决于其持有实际货币余额和银行信贷的边际成本。(14)式表示的跨期生存期预算约

束条件显示,居民资产包括劳动力收入、资本收入、存款利息、期末实际货币余额和期末政府

债券余额,负债包括投资和消费品支出、银行贷款利息、期初实际货币余额和期初政府债券余额。

tP、 1−tM 、 tT 、 tR 、 mtr 、 1−tB 分别表示物价水平、期初名义货币余额、名义货币增量、名义

存款利率、资金实际回报率和期初名义政府债券余额。居民通过选择消费、闲暇时间、银行信贷、

期末实际货币余额、期末实际政府债券余额和期末资本存量,达到预期效用函数最大化的目的。

mtttt

tt r

cc λµλ −+=

1: (15)

ttt

t wx

x λ=Ψ: (16)

t

tt

ftt Rpf

λµ

=−= 1: (17)

t

t

tttt Em λ

πµλβ =

+

+

++ )][(:1

11 (18)

tt

tttt

REb λπ

λβ =+

++ )(:

1

11 (19)

mttt

mt

ktttt rrrEk λλδλβ −=−−+ +++ )]1)(1(([: 111 (20)

(15)—(20)式表示居民在面对跨期生存期预算约束条件和交易约束条件时最大化预期

效用函数的最优动态行为方程。 tλ 、 tµ 为跨期生存期预算约束条件和交易约束条件的拉格朗日

乘子。将(15)、(16)和(17)式合并可得到表示居民消费需求与休闲时间替代关系的下列(21)

212015 年第 9 期

式。通过(15)、(17)、(20)式可得到表示居民跨期消费需求替代关系的下列(22)式。

t

mtt

t

tcx w

rRc

xMRStt

−=

Ψ=, (21)

1)]11([

1

1

1, 1

=−+−

=+

+

++

δβ mt

kt

t

ttcc r

rccEMRS

tt (22)

(21)式表明,居民闲暇时间与居民消费的替代关系由名义存款利率、银行资金实际回报

率和实际工资同时决定,且闲暇与消费的替代关系与银行资金实际回报率和实际工资负相关,

与名义存款利率正相关。由(21)式可知,名义存款利率上升将增加居民闲暇时间,抑制居民

当期消费;而银行资金实际回报率提高则会促进居民当期消费,减少居民闲暇时间。(22) 式

表明,居民当前消费和未来消费的替代关系由期末资本实际回报率和银行资金实际利率决定,

且居民当期消费水平与期末资本实际回报率负相关,与银行资金实际利率正相关。根据(22)式,

期末资本回报率上升,可以提高居民消费增长率,抑制居民当前消费水平,增加居民未来消费

水平(这与我国当前情况类似,经济增长较快、期末资本回报率较高的现状一定程度上导致了

居民当前消费水平较低);同时,银行资本实际利率下降也会抑制居民当前消费水平,增加居

民未来消费水平。由此可见,当前中国居民消费较低,主要与经济快速增长阶段实际资本回报

率较高以及名义存款利率较低导致银行资金实际回报率过低有关,这两个因素也促使资金从消

费流向投资领域。

(三)企业

企业利用劳动力、期初资本存量和生产技术通过下列(23)式表示的 Cobb-Douglas 生产

函数提供最终商品和服务。

αα )()( 11

−−= t

gt

gt

zt ksley t (23)

zttzt zz ερ += −1 ),0( 2

zzt σε ∈ 10 zρ

劳动力和期初资本存量在企业商品生产函数中所占比例为 α−1 和α 。假定生产技术 tz 服从

AR(1)过程,包含自回归参数 zñ 和结构性冲击 ztå 。企业在商品市场卖出最终商品并向居民支

付劳动力工资和资本租金,(24)式是企业预算的约束条件。实际价格或企业边际成本(也即

实际利率和实际工资)以(25)式和(26)式表示。

gttt

gt

ktt lwksry += −1 (24)

22 存款利率放开、经济结构调整与货币政策转型 总第 45 期

gt

tt l

yw )1( α−= (25)

1−

=t

gt

tkt ks

yr α (26)

假定劳动力和资本存量供给可以在企业和银行部门之间任意流动,且企业和银行实际工资

和实际利率相同,以使劳动力市场和资本品市场均衡。银行部门的劳动力边际成本(实际工资)

和资本边际成本(实际利率)同时还包括消费信用与产出的相对价格(名义存款利率)。因此,

名义存款利率变动可以通过影响信贷与产出的相对价格进而影响银行的边际成本。

(四)中央银行

在目前我国的货币政策调控框架下,货币政策可能会使用不同的调控方式(数量手段或价

格手段),但仍是以 M2 作为最主要的中介目标并开展数量为主的货币调控。因此,根据中国

货币政策的实际情况,本文采用货币主义的观点描述中央银行行为,以广义货币增速作为中央

银行的货币政策中间目标。这在探讨利率市场化改革的同时,可以进一步分析货币政策调控框

架转型与利率市场化之间的关系。

(27)和(28)式分别表示中央银行货币增量供给规则和货币供给扩张:

ttt TMM += −1 (27)

1* )1( −−+Θ= t

ut MeT t (28)

mttmt uu ερ += −1 ),0( 2

mmt σε ∈ 10 mρ

由 (28) 式可知,货币供应增量变动由期初名义货币供应量、货币增速 *Θ 和货币增长速度

偏差 tue 决定。中央银行主要通过调节期末名义货币供应量影响实体经济运行。货币政策冲击 tu

服从 AR(1)过程,包括自回归参数 mñ 和结构性冲击 mtå 。

模型中数量和价格是一个硬币的两面,数量的变化必定会反映到价格上。因此,与泰勒规

则一样,虽然我们使用的是数量规则,但利率仍是模型中货币政策传导的主要渠道。将货币政

策规则改为利率规则,只是将数量和利率在模型中换了个位置,并不影响模型结论。

三、模型参数的校准与估计

刘斌(2014)提出,具备稳态经济特征的非线性方程的参数,主要采用校准的方法。但校

准方法不适用于具有动态特征的参数。鉴此,本文采取了类似贝叶斯(Bayes)估计的方法取

232015 年第 9 期

得参数值。

(一)参数的校准

根据我国收入法的 GDP 统计数据,劳动者报酬占 GDP 比重平均为 50% 左右,因此在企

业生产函数中,设劳动和资本占产出比重分别为 0.5;2001 年一季度至 2015 年一季度,一年

期存款基准利率均值为 2.65%,CPI 当月同比均值为 2.43%;闲暇时间为 2/3(见表 1,数据来

自 Wind 资讯,下同)。

表 1:模型校准参数值

α *Θ R xss

企业资本份额 通货膨胀率 名义存款利率 闲暇时间

0.5 2.43% 2.65% 2/3

(二)参数的贝叶斯估计

对具有动态特征且校准方法并不适用的参数,主要通过贝叶斯(Bayes)方法进行估计。

贝叶斯估计过程中,为避免估计的随机奇异性,可观测变量应小于或等于模型外生冲击数量。

本文模型主要包括三个冲击,分别是货币政策、企业技术和银行技术冲击。分别以 GDP 增速、

银行质押式 7 天利率和 CPI 作为观测变量,样本期为 2003 年一季度至 2015 年一季度数据。通

过 HP 滤波除去观测变量的趋势因素。按照 Smets 和 Wouters(2007)的方法,将模型中的实

际 GDP 转化为 GDP 增长率,使得所观测变量与模型中变量的定义也保持一致。具体转化过程

如下:

1−

=t

tyt y

yg ⇒^

1

^^

−−= ttyt yyg

式中 ytg 是 GDP 增长率, ty 是实际 GDP,

^ytg 是 GDP 增长率偏离稳态的水平,相当于 HP

滤波后的 GDP 增长率数据。在进行估计时,主要参考 Smets 和 Wouters(2007)有关待估参数

先验分布的设定,进而得到其他参数的贝叶斯估计结果(见表 2),再通过模型稳态方程,计

算模型显示的宏观经济稳态水平(见表 3)。

24 存款利率放开、经济结构调整与货币政策转型 总第 45 期

表 2:模型其他参数的贝叶斯估计结果

模型参数 先验分布 事后均值 事后区间

δ Β(0.2,0.05) 0.1751 [0.0417,0.2881]

df / Γ(0.1,0.05) 0.1713 [0.0871,0.2552]

1γ Γ(0.1,0.05) 0.0593 [0.0093,0.1094]

2γ Γ(0.1,0.05) 0.0678 [0.0119,0.1253]

zρ Β(0.8,0.1) 0.9509 [0.9231,0.9797]

qρ Β(0.8,0.1) 0.8867 [0.8176,0.9584]

mρ Β(0.5,0.2) 0.8906 [0.8203,0.9650]

zδ 1−Γ (0.1,4) 1.4544 [1.2178,1.6831]

qδ 1−Γ (0.1,4) 5.9696 [1.9174,9.9373]

mδ 1−Γ (0.1,4) 0.6311 [0.4259,0.8307]

由表 2 可见,结合折旧率参数和模型稳态方程,计算得到的投资占 GDP 比重等于 49.1%,

与实际观测数据基本相符。银行部门劳动力和资本存量占银行产出的比重较小,且二者相当,

分别为 0.0593 和 0.0678;而用于信贷的资金对产出贡献的比重则高达 85% 以上。这与银行作

为高杠杆的金融部门性质相符。

表 3:模型的宏观经济稳态

sr 0.12% 居民实际存款利率 β 0.9979 居民贴现率

ssmr 0.40% 银行资金实际利率 ssa 0.66 现金占消费比重

sskr 17.65% 社会资本回报率 qA 0.4380 银行生产率稳态水平

表 3 的模型稳态水平表明,居民实际存款利率为 0.12%,与样本期内观测到的 0.14% 相近;

社会资本回报率为 17.65%,与白重恩和张琼(2014)提出的包含存货的资本回报率 16.1% 接近,

说明我们的估计是合理的。

252015 年第 9 期

四、存款利率放开对经济结构调整和货币政策调整的影响

(一)稳态方程分析

1−=πRr s (29)

dfRrm )1)(1( 21 γγ −−−= (30)

)1)(1()1)(11( mmk rRrr −+−=−+−= δπ

δβ

(31)

企业资本边际成本方面,根据(29)式,在通胀稳定条件下实际存款利率应随着名义存款

利率的上升而提高。(31)式为模型的稳态欧拉方程,表明企业的资本边际成本与银行资金比

较成本呈现负相关关系,并与存款利率正相关。这与金中夏等(2013)的单部门 DSGE 结论类

似。但是,在本文的企业和银行两部门模型下,银行信贷函数可以使得名义存款利率进一步影

响银行的资金边际成本,进而能够间接影响企业的边际成本。由(30)和(31)式可知,名义

存款利率对企业资本边际成本的直接作用大于其通过银行资金边际成本对企业资本边际成本的

间接作用,而银行资金边际成本的上升一定程度上则可抑制利率上升对企业资本边际成本的影

响,因而企业资本边际成本上升的幅度要低于不包含银行部门的模型结果。

dfR

xls

g

)1()1(

)1)(1(

1 −+−

−−=

γα

α (32)

gf lxl −−=1 (33)

(32)和(33)式的劳动力市场供求的稳态方程表明,企业劳动力需求将随着名义存款利

率的上升而下降(两者负相关),但银行对劳动力的需求将随着利率的上升而上升(两者正相关)。

这表明,存款利率开放有利于劳动力由实体转向金融服务业。

fk

gkfg lrlrksksk1

2

1

11

11

11 )()1()(

γγ

ααα

αα

ααα

−

−−− −+=+= (34)

资本品市场方面,由模型稳态方程(34)式可知,劳动力需求和资本边际成本共同影响资

本存量。存款利率上升将提高资本的边际成本,减少企业劳动力需求,进而降低社会资本存量;

同时,还会提高银行部门的劳动力需求,进而提高社会资本存量。由于前者的作用要大于后者,

因而总的来看社会资本存量将下降。这与金中夏等(2013)的单部门分析结论相同,只是银行

26 存款利率放开、经济结构调整与货币政策转型 总第 45 期

部门的作用下降幅度略小于单部门模型结果。

gkg lrks αα α −−= 11

11

)( (35)

fk

f lrks1

2

1

11

)()1(γγ

αα

αα

α

−

−

−= (36)

(35)和(36)式可以观察利率开放对银行和企业资本存量的具体影响。由于名义存款利

率上升将提高资本的边际成本,因而会降低银行和企业的资本存量需求。根据(32)、(33),

银行和企业利率与劳动力需求方向不同。其中,企业的劳动力需求将随着名义存款利率的上升

而下降,因而企业资本存量与存款利率水平呈现确定性的负相关关系(实际边际成本和劳动力

需求);银行劳动力需求则与名义存款利率正相关,因而银行资本存量与利率的关系取决于资

本的实际边际成本与劳动力需求的关系。

dfR

sss

fg

)1(1

2 −+=−=

γα

α (37)

gk sryi 1δα= (38)

yi

yc

−=1 (39)

(37)—(39)式为描述宏观经济结构的稳态方程。与金中夏等(2013)的单部门模型中

宏观经济结构仅受资本边际成本的影响不同,在本文的两部门模型下,投资和消费占 GDP 比

重还与企业和银行资本比例的关系有关。名义存款利率的提高将增加资本的边际成本,减少投

资占 GDP 的比重。这与单部门模型结果类似。由(37)式可知,名义存款利率与企业资本占

社会总资本比重负相关。在宏观经济结构中,由于企业资本边际成本的作用要大于企业资本占

比,因而消费占 GDP 之比将随名义存款利率的提高而上升,使宏观经济结构得到优化。但受

企业资本占社会总资本比重的限制,经济结构总体调整效果将小于单部门模型的结果。

11

11

)( −−= ααα kg

g

rl

ks (40)

30 存款利率放开、经济结构调整与货币政策转型 总第 45 期

升。这主要是由于模型中仍是以数量政策作为货币政策的主要方式,而脉冲响应分析表明,利

率对货币政策冲击的响应将明显提高,因而放开存款利率管制意味着货币需求变化会进一步加

大,从而增强货币政策冲击的影响,使得银行信贷和利率的波动进一步加大。这也说明货币调

控应逐步由数量为主向以利率为主的价格型调控方式转型。

表 4:不同名义存款利率下主要经济变量标准差模拟结果

y π f R

%2=sR 1.0598 2.9208 3.6739 0.3123

%3=sR 1.0572 2.7576 3.8567 0.3445

%4=sR 1.0548 2.6431 3.9988 0.3608

%5=sR 1.0526 2.5517 4.1031 0.3699

%6=sR 1.0506 2.4757 4.1808 0.3753

%8=sR 1.0470 2.3566 4.2867 0.3809

%10=sR 1.0438 2.2687 4.3545 0.3833

五、结论性评述

在新古典框架下,本文根据 Clower(1967)提出的现金先行条件,通过构建包括银行和

企业两个主体部门的 FDSGE 模型,考察了存款利率市场化的具体宏观经济效应及其对货币调

控的影响。模型的稳态方程分析表明,随着存款利率放开和利率水平的上升,银行资金边际成

本的提高将促进居民消费,银行部门劳动力需求增加,企业对劳动力需求将下降,从而促进金

融服务业的发展和第三产业占经济的比重。劳动在产出的比重将明显上升,相同的产出能够吸

收更多的就业,经济增长的稳定性和质量也将明显提高。与不包括银行的单部门模型相比,由

于银行部门的作用,企业资本存量的下降和边际成本增加过程进一步放缓,经济结构调整的改

善也将更为平缓。脉冲响应分析和模拟表明:随着稳态均衡利率水平的提高,银行部门在宏观

312015 年第 9 期

经济中将发挥更为重要的作用;产出、投资和消费等实体经济对货币政策冲击的反应将逐步加

强,货币政策的有效性将明显提高;利率对货币政策的反应更为明显,利率传导机制将更为通

畅;产出和通胀波动也将随利率水平的上升而明显下降,中国经济将随着存款利率的放开逐步

进入产出和通胀稳定的“大缓和”时代;银行信贷和利率的波动也将加大。利率市场化将要求

货币调控方式逐步由数量为主向以利率价格为主的调控方式转型。

参考文献

1. 白重恩和张琼,中国的资本回报率及其影响因素分析,世界经济,2014 年第 10 期,3-30。

2. 陈彦斌、陈小亮和陈伟泽,利率管制与总需求结构失衡,经济研究, 2014 年第 2 期,18-31。

3. 刘斌,动态随机一般均衡模型及其应用,中国金融出版社,2014 年。

4. 金中夏、洪浩和李宏瑾,利率市场化对货币政策有效性和经济结构调整的影响,经济研究 ,2013 年

第 4 期,69-82。

5. 郭路、刘霞辉和孙瑾,中国货币政策和利率市场化研究,经济研究 , 2015 年第 3 期,18-31。

6. Angeloni, I., E. Faia, and M. Duca, Monetary Policy and Risk Taking, Journal of Economic Dynamics and

Control, 2015, 52(C), 285-307.

7. Basu, P., M. Gillman, and J. Pearlman, Inflation, Human Capital and Tobin's Q, Journal of Economic

Dynamics and Control, 2012, 36(7), 1057-1074.

8. Benk, S., M. Gillman, and M. Kejak,Credit Shocks in the Financial Deregulatory Era, Review of Economic

Dynamic, 2005, 8 (3), 668-687.

9. Bernanke, B., and M. Gertler, Agency Costs, Net Worth, and Business Fluctuations, American Economic

Review, 1989, 79(1), 14-31.

10. Clark J., Estimation of Economies of Scale in Banking Using A Generalized Functional Form, Journal of

Money, Credit and Banking, 1984, 16(1), 53-68.

11. Clower, R., A Reconsideration of the Microfoundations of Monetary Theory, Western Economic Journal,

32 存款利率放开、经济结构调整与货币政策转型 总第 45 期

1967, 6(1), 1-9.

12. Gali, J., Monetary Policy, Inflation, and the Business Cycle, Princeton: Princeton University Press, 2008.

13. Gali, J., and M. Gertler, Macroeconomic Modeling for Monetary Policy Evaluation, Journal of Economic

Perspective, 2007, 21(4), 25-46.

14. Gillman, M., and M. Kejak, Inflation, Investment and Growth, Economica, 2011, 78(310), 260-282.

15. Goodfriend, M., and B. McCallum, Banking and Interest Rates in Monetary Policy Analysis, Journal of

Monetary Economics, 2007, 54(5), 1480–1507.

16. He, D., and H. Wang, Dual-Track Interest Rate and the Conduct of Monetary Policy in China, China

Economic Review, 2012, 23(4), 928–947.

17. King, R., and C. Plosser, Money, Credit and Prices in the Real Business Cycle, American Economic

Review, 1984, 74(3), 363-380.

18. Kiyotaki, N., and J. Moore, Credit Cycles, Journal of Political Economy, 1997, 105(2), 211-248.

19. Lucas, R., and N. Stokey, Money and Interest in a Cash-in-advance Economy, Econometrica, 1987, 55(3),

491-513.

Abstract: With the Cash in Advance (CIA) constraint of Clower (1967), we develop a DSGE model including

a banking production function under the neo-classical framework. The model finds that, with deposit interest rate

liberalization, higher interest rate will increase private consumption, promote the development of financial service

sector and improve the employment. The decrease of capital stock and economic structure amelioration will slow

down. The volatilities of output and inflation decrease. The effectiveness of monetary policy and interest channel

also improves.

Key Words: Interest Rate Liberalization; Macroeconomy; Economic Structure; Monetary Policy

(责任编辑:朱太辉)