Татварын хууль

45

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР НИЙСЛЭЛИЙН ТАТВАРЫН ГАЗАР МОНГОЛ УЛСЫН ХУУЛЬ /2015 оны 06 сарын 19-ний өдөр/ НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАРЫН ТУХАЙ 2015 он

Transcript of Татварын хууль

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

НИЙСЛЭЛИЙН ТАТВАРЫН ГАЗАР

МОНГОЛ УЛСЫН ХУУЛЬ/2015 оны 06 сарын 19-ний өдөр/

НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАРЫН ТУХАЙ

2015 он

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

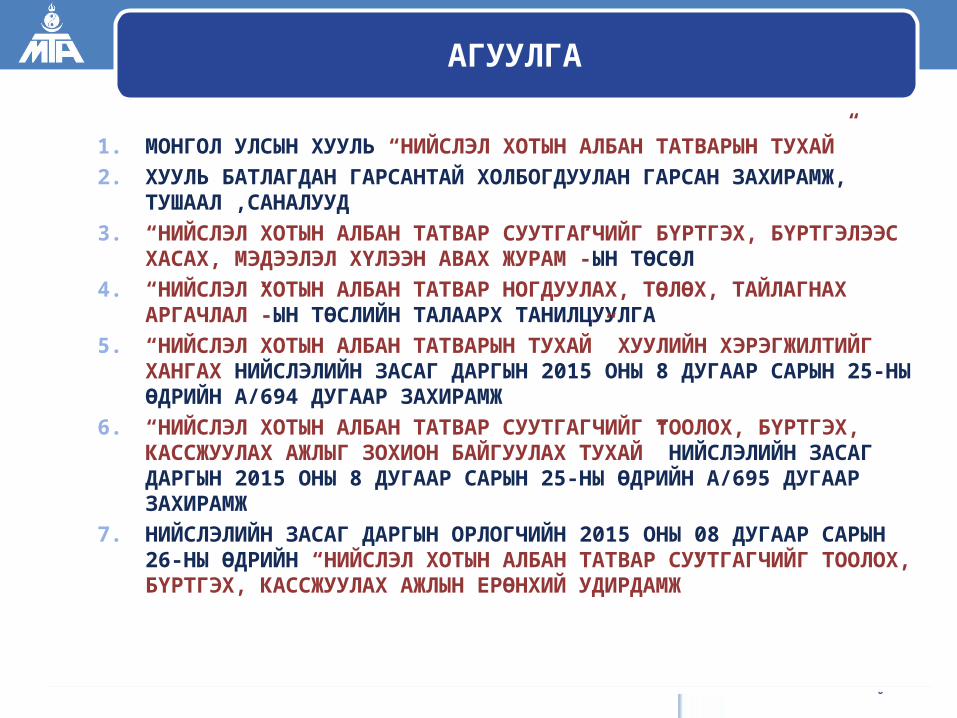

1. МОНГОЛ УЛСЫН ХУУЛЬ “НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАРЫН ТУХАЙ”

2. ХУУЛЬ БАТЛАГДАН ГАРСАНТАЙ ХОЛБОГДУУЛАН ГАРСАН ЗАХИРАМЖ, ТУШААЛ ,САНАЛУУД

3. “НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАР СУУТГАГЧИЙГ БҮРТГЭХ, БҮРТГЭЛЭЭС ХАСАХ, МЭДЭЭЛЭЛ ХҮЛЭЭН АВАХ ЖУРАМ”-ЫН ТӨСӨЛ

4. “НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАР НОГДУУЛАХ, ТӨЛӨХ, ТАЙЛАГНАХ АРГАЧЛАЛ”-ЫН ТӨСЛИЙН ТАЛААРХ ТАНИЛЦУУЛГА

5. “НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАРЫН ТУХАЙ” ХУУЛИЙН ХЭРЭГЖИЛТИЙГ ХАНГАХ НИЙСЛЭЛИЙН ЗАСАГ ДАРГЫН 2015 ОНЫ 8 ДУГААР САРЫН 25-НЫ ӨДРИЙН А/694 ДУГААР ЗАХИРАМЖ

6. “НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАР СУУТГАГЧИЙГ ТООЛОХ, БҮРТГЭХ, КАССЖУУЛАХ АЖЛЫГ ЗОХИОН БАЙГУУЛАХ ТУХАЙ” НИЙСЛЭЛИЙН ЗАСАГ ДАРГЫН 2015 ОНЫ 8 ДУГААР САРЫН 25-НЫ ӨДРИЙН А/695 ДУГААР ЗАХИРАМЖ

7. НИЙСЛЭЛИЙН ЗАСАГ ДАРГЫН ОРЛОГЧИЙН 2015 ОНЫ 08 ДУГААР САРЫН 26-НЫ ӨДРИЙН “НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАР СУУТГАГЧИЙГ ТООЛОХ, БҮРТГЭХ, КАССЖУУЛАХ АЖЛЫН ЕРӨНХИЙ УДИРДАМЖ”

АГУУЛГА

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

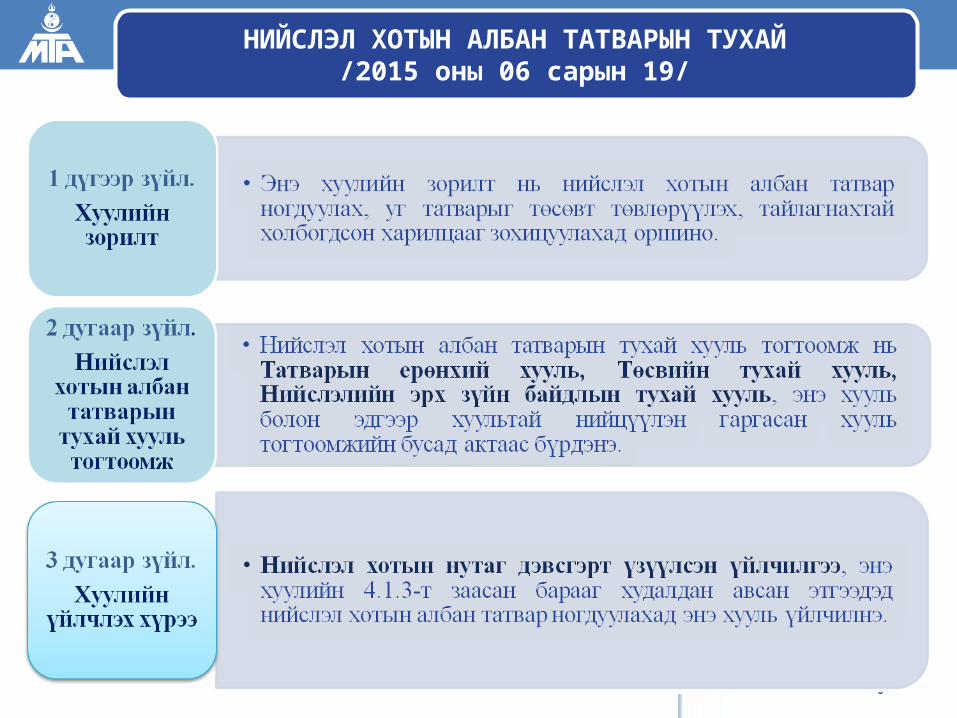

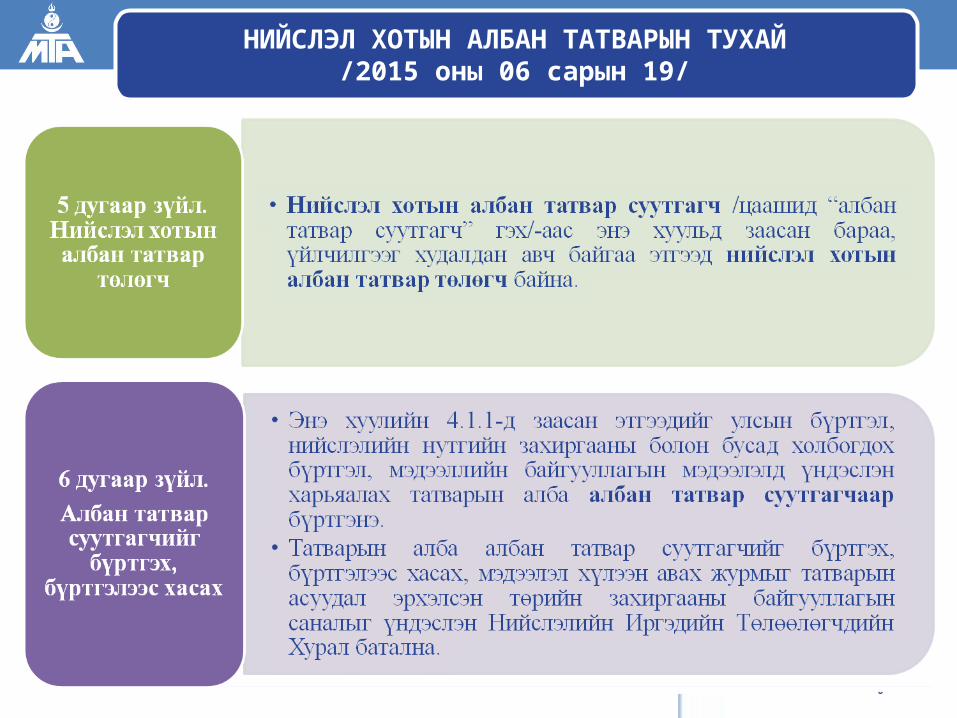

НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАРЫН ТУХАЙ/2015 оны 06 сарын 19/

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

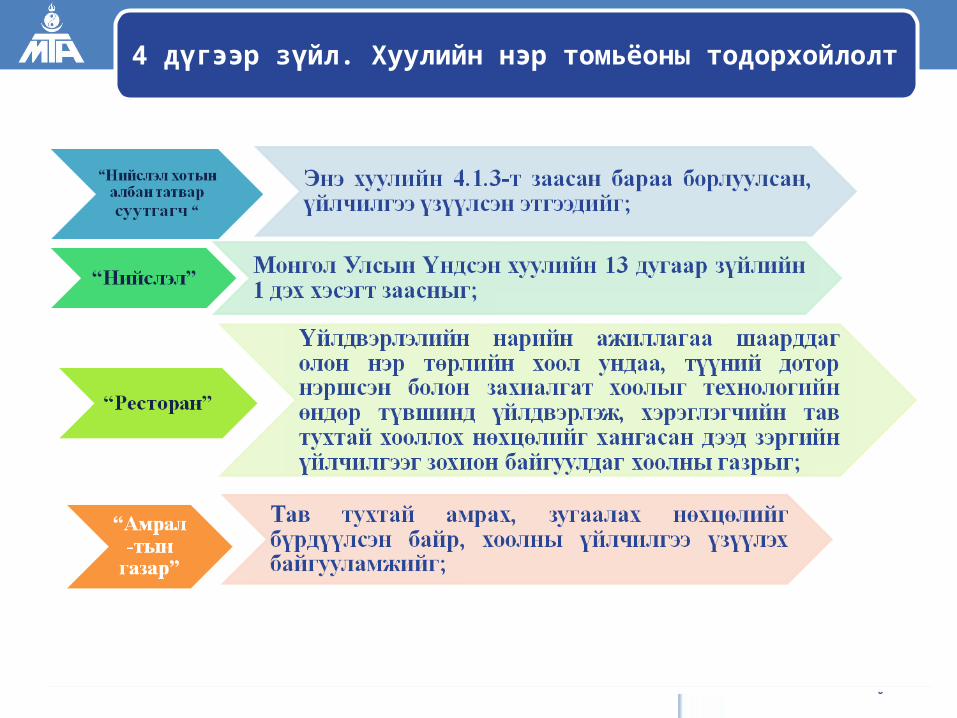

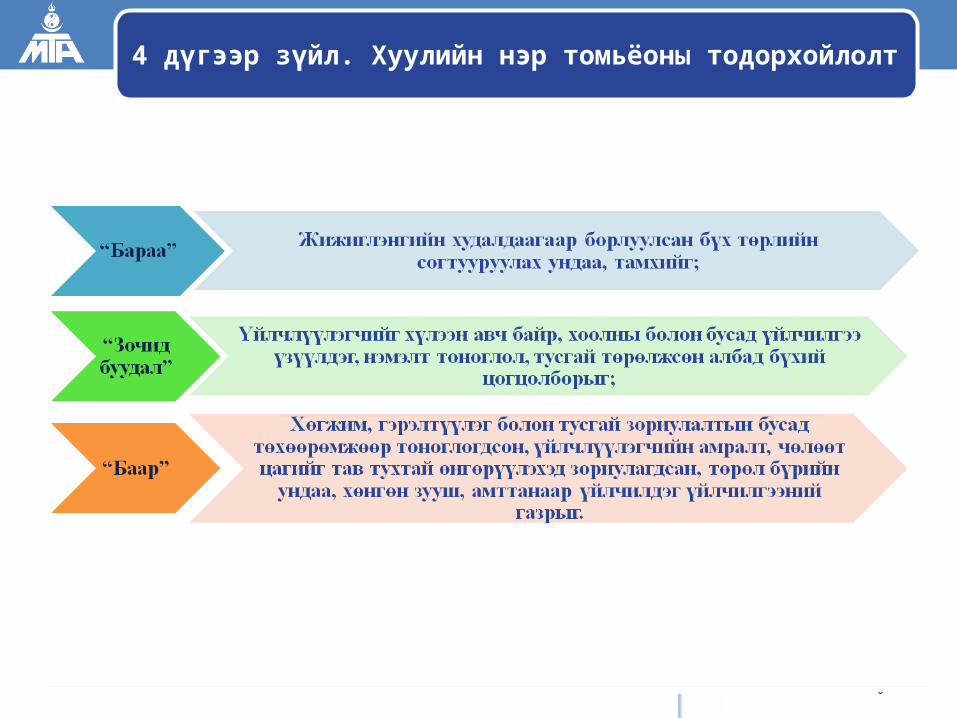

4 дүгээр зүйл. Хуулийн нэр томьёоны тодорхойлолт

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

4 дүгээр зүйл. Хуулийн нэр томьёоны тодорхойлолт

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАРЫН ТУХАЙ/2015 оны 06 сарын 19/

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

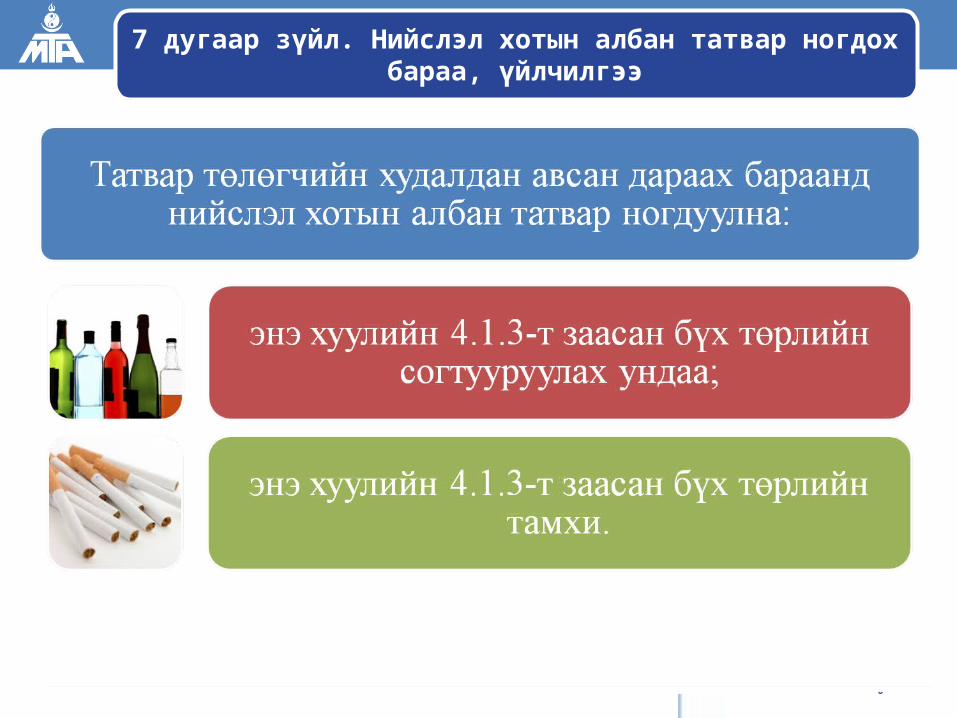

7 дугаар зүйл. Нийслэл хотын албан татвар ногдох бараа, үйлчилгээ

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

7 дугаар зүйл. Нийслэл хотын албан татвар ногдох бараа, үйлчилгээ

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

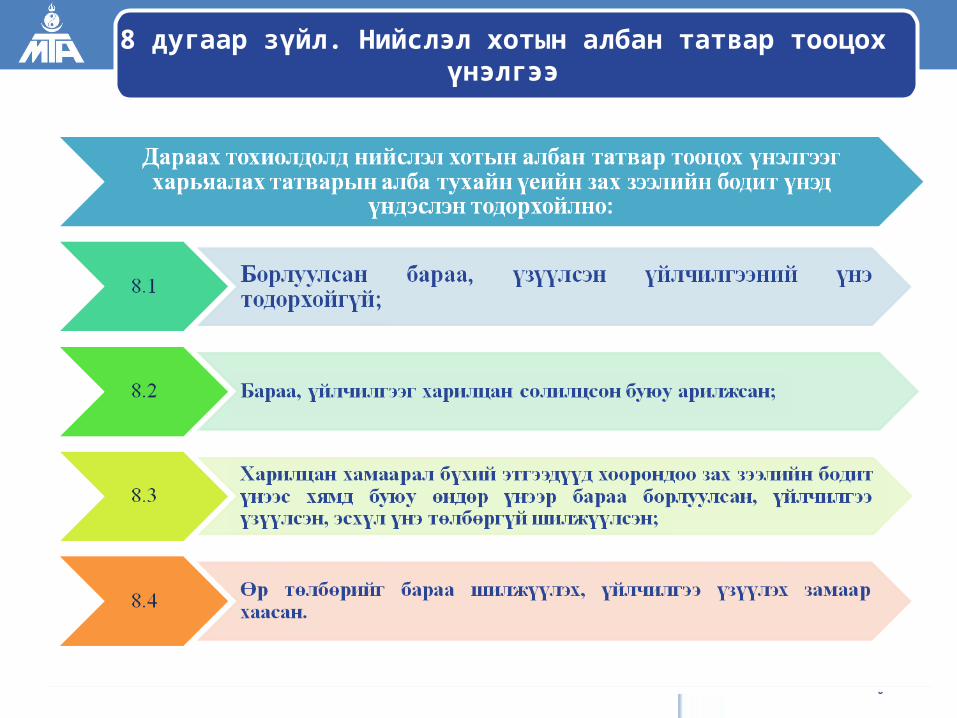

8 дугаар зүйл. Нийслэл хотын албан татвар тооцох үнэлгээ

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

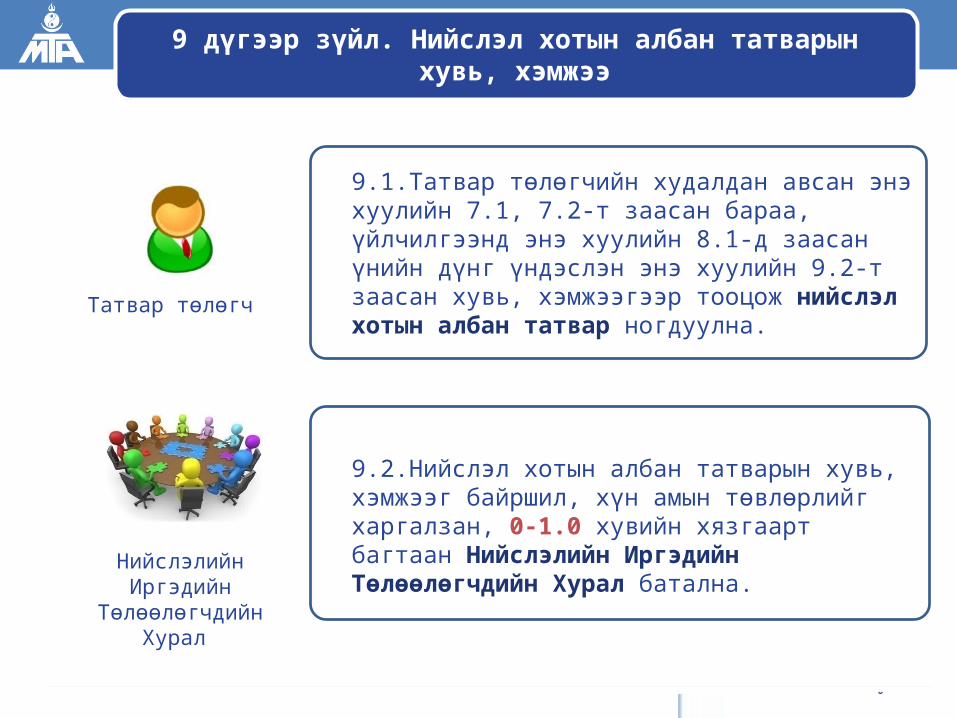

9 дүгээр зүйл. Нийслэл хотын албан татварын хувь, хэмжээ

Нийслэлийн Иргэдийн Төлөөлөгчдийн Хурал

9.2.Нийслэл хотын албан татварын хувь, хэмжээг байршил, хүн амын төвлөрлийг харгалзан, 0-1.0 хувийн хязгаарт багтаан Нийслэлийн Иргэдийн Төлөөлөгчдийн Хурал батална.

9.1.Татвар төлөгчийн худалдан авсан энэ хуулийн 7.1, 7.2-т заасан бараа, үйлчилгээнд энэ хуулийн 8.1-д заасан үнийн дүнг үндэслэн энэ хуулийн 9.2-т заасан хувь, хэмжээгээр тооцож нийслэл хотын албан татвар ногдуулна.Татвар төлөгч

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

10 дугаар зүйл. Нийслэл хотын албан татвараас чөлөөлөх

10.1. Энэ хуулийн 7.2.1-7.2.4-т зааснаас бусад үйлчилгээг нийслэл хотын албан татвараас чөлөөлнө.

Дараах тохиолдолд нийслэл хотын албан татвараас чөлөөлнө.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

11 дүгээр зүйл. Нийслэл хотын албан татвар ногдуулах, түүнийг төсөвт төлөх, тайлагнах

Албан татвар суутгагч нь нийслэл хотын албан татварыг бараа борлуулсан, үйлчилгээ үзүүлсэн тухай бүрд суутган авч, төлбөрийн баримт дээр нийслэл хотын албан татварын хувь, хэмжээг тусгана.

Албан татвар суутгагч тухайн сард борлуулсан бараа, үзүүлсэн үйлчилгээнд ногдох албан татварыг дараа сарын 10-ны өдрийн дотор төсөвт төлж, тайланг батлагдсан маягтын дагуу дараа улирлын эхний сарын 20-ны өдрийн дотор харьяалах татварын албанд тушаана.

Албан татвар суутгагч нь нийслэл хотын албан татварыг ногдуулахдаа борлуулсан бараа, үзүүлсэн үйлчилгээний үнийн дүнд бусад албан татвар, төлбөр, хураамжийг оруулан тооцохгүй.

Нийслэл хотын албан татвар ногдуулах, төлөх, тайлагнах аргачлал, тайлангийн маягтыг татварын асуудал эрхэлсэн төрийн захиргааны байгууллагын дарга батална.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Нийслэлийн засаг дарга, ТЕГ-ын даргын хамтарсан захирамж тушаал

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

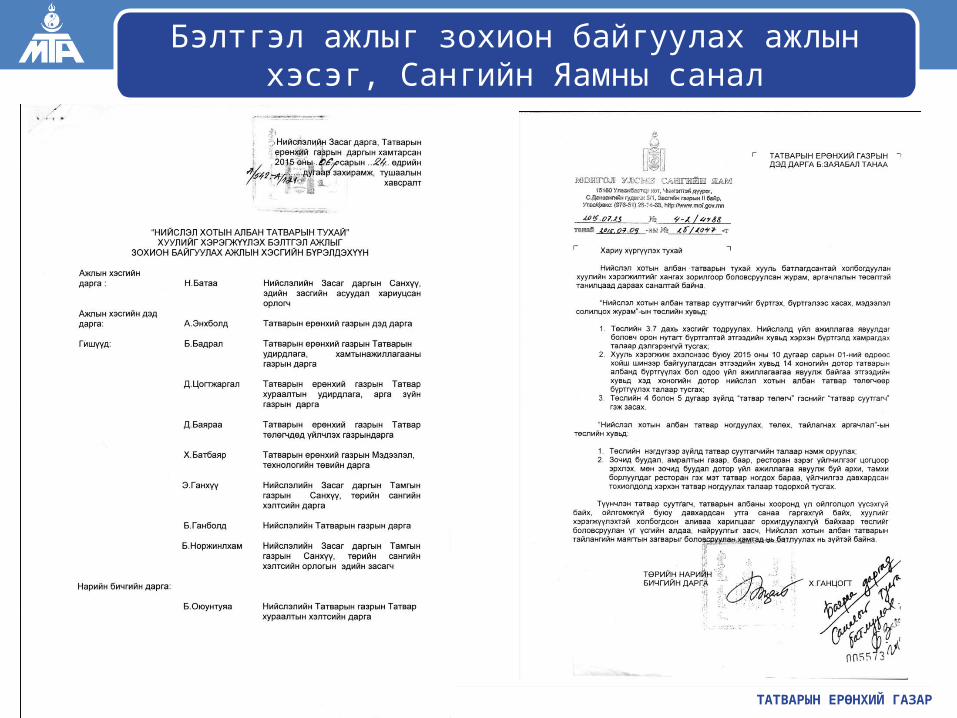

Бэлтгэл ажлыг зохион байгуулах ажлын хэсэг, Сангийн Яамны санал

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

ТЕГ-ын даргын санал

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

НИЙСЛЭЛИЙН ТАТВАРЫН ГАЗАР

“НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАР СУУТГАГЧИЙГ БҮРТГЭХ,

БҮРТГЭЛЭЭС ХАСАХ, МЭДЭЭЛЭЛ ХҮЛЭЭН АВАХ ЖУРАМ”-ЫН ТӨСӨЛ

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

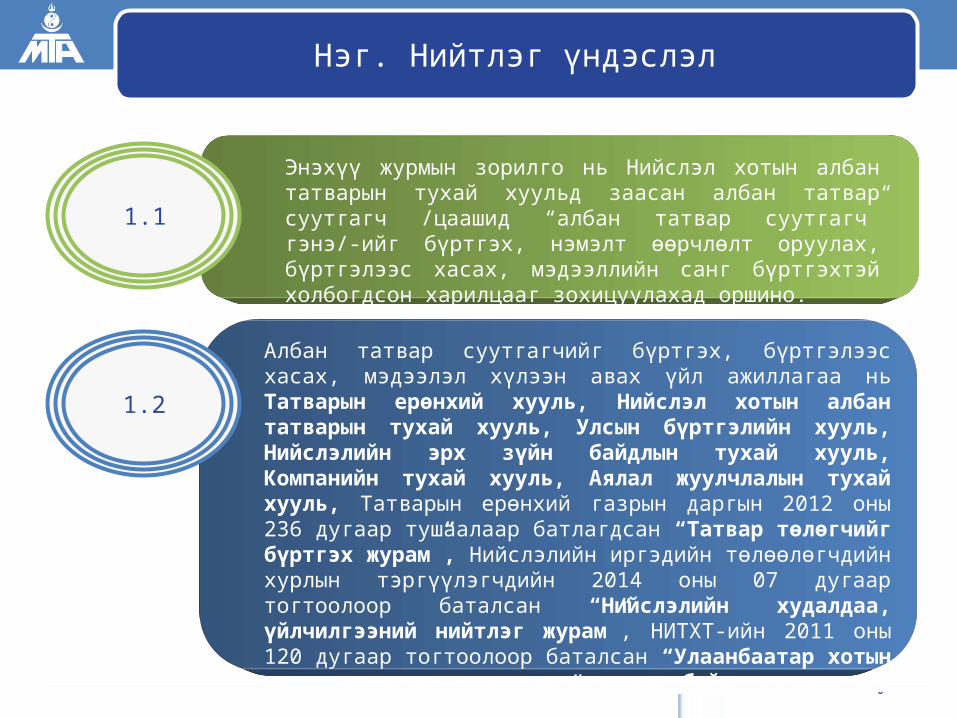

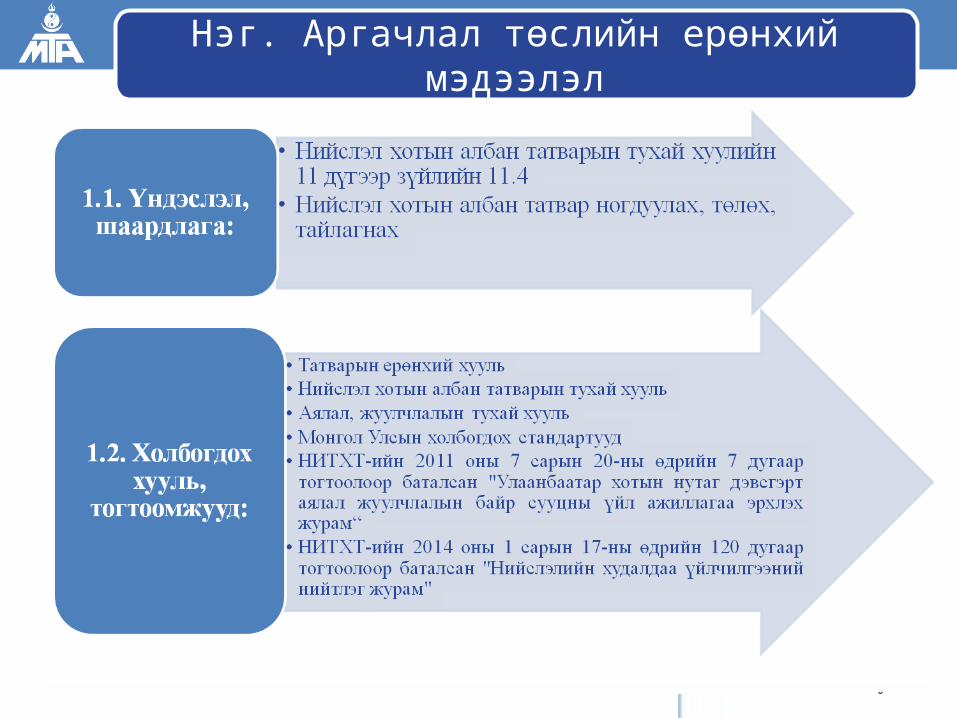

Нэг. Нийтлэг үндэслэл

Энэхүү журмын зорилго нь Нийслэл хотын албан татварын тухай хуульд заасан албан татвар суутгагч /цаашид “албан татвар суутгагч” гэнэ/-ийг бүртгэх, нэмэлт өөрчлөлт оруулах, бүртгэлээс хасах, мэдээллийн санг бүртгэхтэй холбогдсон харилцааг зохицуулахад оршино.

1.1

1.2

Албан татвар суутгагчийг бүртгэх, бүртгэлээс хасах, мэдээлэл хүлээн авах үйл ажиллагаа нь Татварын ерөнхий хууль, Нийслэл хотын албан татварын тухай хууль, Улсын бүртгэлийн хууль, Нийслэлийн эрх зүйн байдлын тухай хууль, Компанийн тухай хууль, Аялал жуулчлалын тухай хууль, Татварын ерөнхий газрын даргын 2012 оны 236 дугаар тушаалаар батлагдсан “Татвар төлөгчийг бүртгэх журам”, Нийслэлийн иргэдийн төлөөлөгчдийн хурлын тэргүүлэгчдийн 2014 оны 07 дугаар тогтоолоор баталсан “Нийслэлийн худалдаа, үйлчилгээний нийтлэг журам”, НИТХТ-ийн 2011 оны 120 дугаар тогтоолоор баталсан “Улаанбаатар хотын нутаг дэвсгэрт аялал жуулчлалын байр, сууцны үйл ажиллагаа эрхлэх журам” болон холбогдох бусад хууль тогтоомжоор зохицуулагдана.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

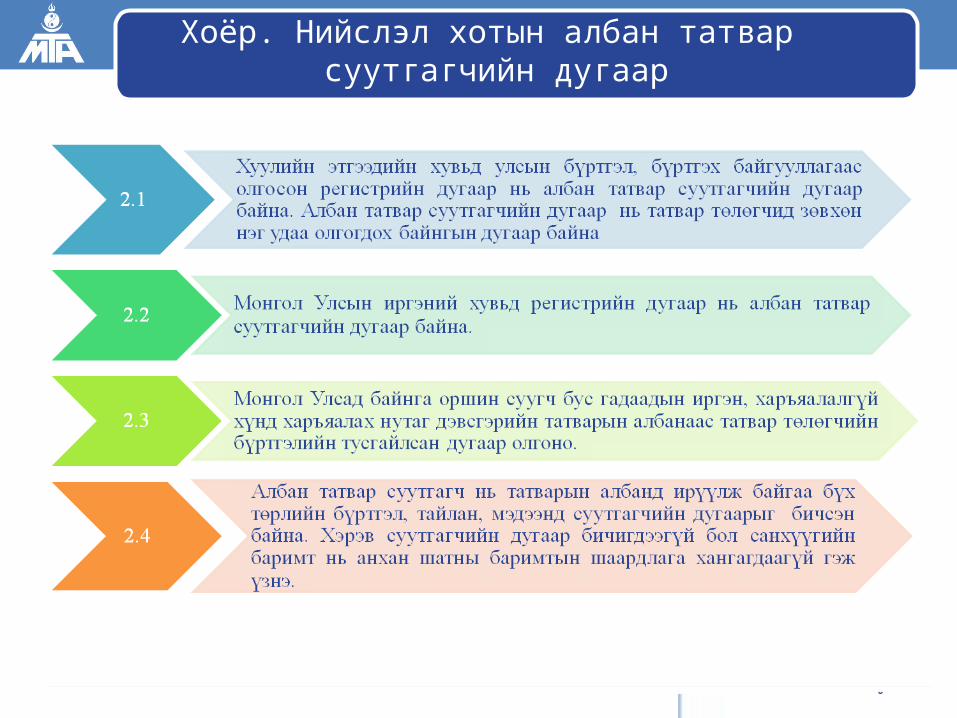

Хоёр. Нийслэл хотын албан татвар суутгагчийн дугаар

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

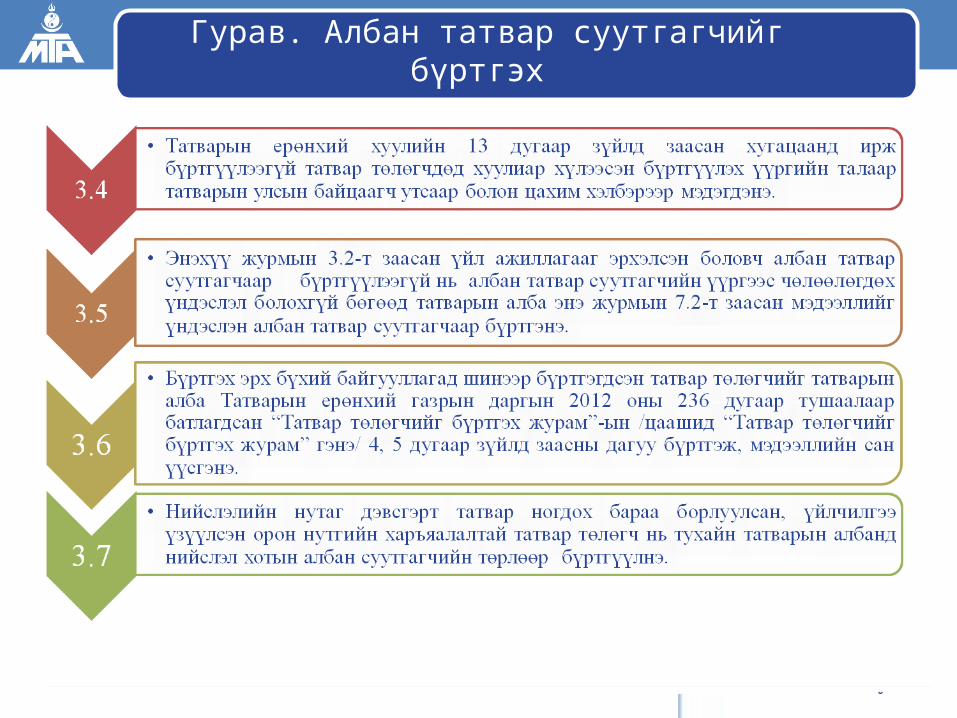

Гурав. Албан татвар суутгагчийг бүртгэх

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Гурав. Албан татвар суутгагчийг бүртгэх

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

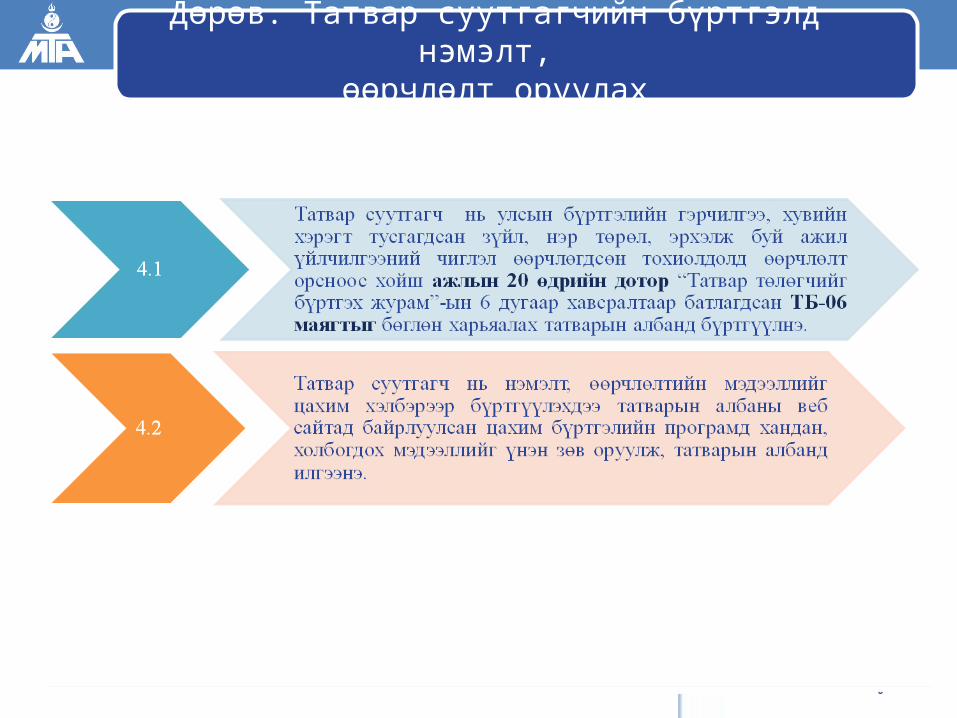

Дөрөв. Татвар суутгагчийн бүртгэлд нэмэлт, өөрчлөлт оруулах

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Дөрөв. Татвар суутгагчийн бүртгэлд нэмэлт, өөрчлөлт оруулах

Татварын алба нь бүртгэх байгууллага болон татвар төлөгчөөс ирүүлсэн мэдээллийг үндэслэн татвар төлөгчийн мэдээллийн бааз, хувийн хэрэгт нэмэлт, өөрчлөлт оруулна.

4.3

4.4

Татвар суутгагч нь өөрийн үйл ажиллагаанд орсон өөрчлөлтийг журамд заасан хугацаанд харъяалагдах татварын алба, гэрчилгээ олгосон байгууллагад мэдэгдээгүй, орсон өөрчлөлт нь татварын хяналт шалгалт, татварын тайлангаар болон бусад хэлбэрээр илэрсэн тохиолдолд татварын алба тухайн аж ахуйн нэгж, байгууллага, иргэнд холбогдох хууль, тогтоомжид заасны дагуу хариуцлага тооцож, “Татвар төлөгчийг бүртгэх журам”-ын 6 дугаар хавсралтаар батлагдсан ТБ-06 маягтыг хөтлүүлэн гэрчилгээ, мэдээллийн бааз, хувийн хэрэгт өөрчлөлт хийнэ.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Тав. Татвар суутгагчийн шилжилт, хөдөлгөөн

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Зургаа. Албан татвар суутгагчийг бүртгэлээс хасах

6.1. Дараах тохиолдолд албан татвар суутгагчийн бүртгэлээс хасах үндэслэл үүснэ.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Зургаа. Албан татвар суутгагчийг бүртгэлээс хасах

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

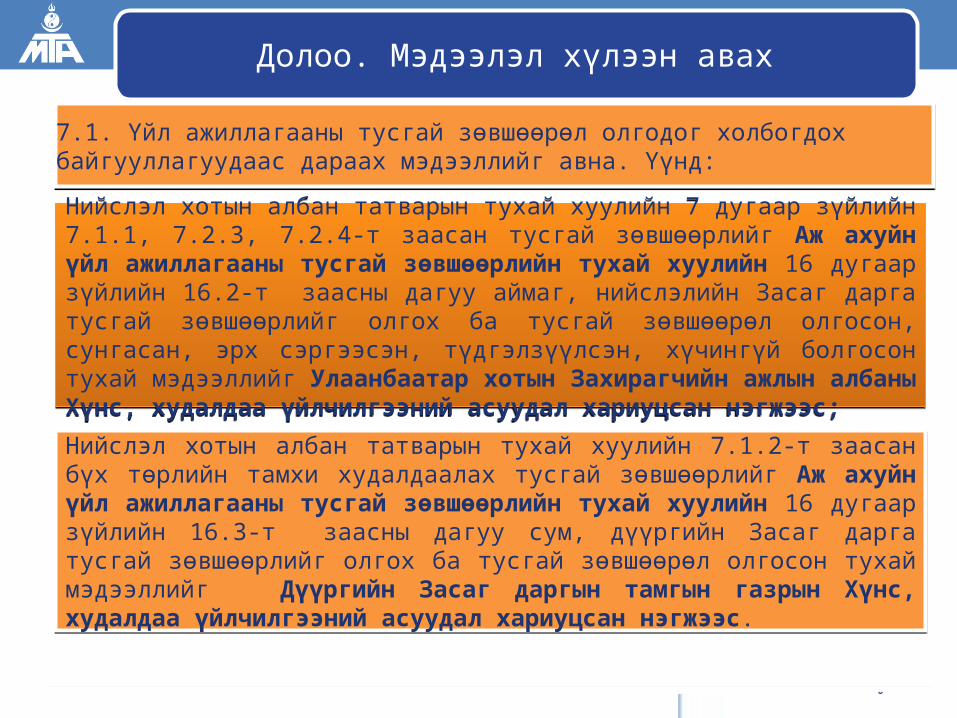

Долоо. Мэдээлэл хүлээн авах

7.1. Үйл ажиллагааны тусгай зөвшөөрөл олгодог холбогдох байгууллагуудаас дараах мэдээллийг авна. Үүнд:

Нийслэл хотын албан татварын тухай хуулийн 7 дугаар зүйлийн 7.1.1, 7.2.3, 7.2.4-т заасан тусгай зөвшөөрлийг Аж ахуйн үйл ажиллагааны тусгай зөвшөөрлийн тухай хуулийн 16 дугаар зүйлийн 16.2-т заасны дагуу аймаг, нийслэлийн Засаг дарга тусгай зөвшөөрлийг олгох ба тусгай зөвшөөрөл олгосон, сунгасан, эрх сэргээсэн, түдгэлзүүлсэн, хүчингүй болгосон тухай мэдээллийг Улаанбаатар хотын Захирагчийн ажлын албаны Хүнс, худалдаа үйлчилгээний асуудал хариуцсан нэгжээс;

Нийслэл хотын албан татварын тухай хуулийн 7.1.2-т заасан бүх төрлийн тамхи худалдаалах тусгай зөвшөөрлийг Аж ахуйн үйл ажиллагааны тусгай зөвшөөрлийн тухай хуулийн 16 дугаар зүйлийн 16.3-т заасны дагуу сум, дүүргийн Засаг дарга тусгай зөвшөөрлийг олгох ба тусгай зөвшөөрөл олгосон тухай мэдээллийг Дүүргийн Засаг даргын тамгын газрын Хүнс, худалдаа үйлчилгээний асуудал хариуцсан нэгжээс.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Найм. Хүлээлгэх хариуцлага

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

НИЙСЛЭЛИЙН ТАТВАРЫН ГАЗАР

“НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАР НОГДУУЛАХ, ТӨЛӨХ, ТАЙЛАГНАХ

АРГАЧЛАЛ”-ЫН ТӨСЛИЙН ТАЛААРХ ТАНИЛЦУУЛГА

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Нэг. Аргачлал төслийн ерөнхий мэдээлэл

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

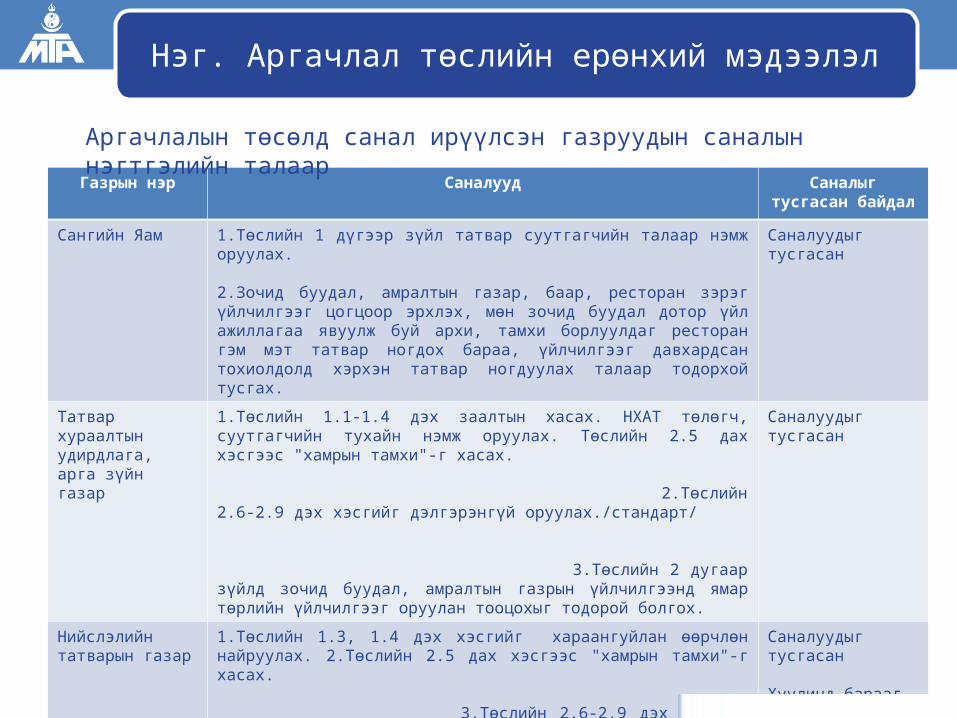

Газрын нэр Саналууд Саналыг тусгасан байдал

Сангийн Яам 1.Төслийн 1 дүгээр зүйл татвар суутгагчийн талаар нэмж оруулах. 2.Зочид буудал, амралтын газар, баар, ресторан зэрэг үйлчилгээг цогцоор эрхлэх, мөн зочид буудал дотор үйл ажиллагаа явуулж буй архи, тамхи борлуулдаг ресторан гэм мэт татвар ногдох бараа, үйлчилгээг давхардсан тохиолдолд хэрхэн татвар ногдуулах талаар тодорхой тусгах.

Саналуудыг тусгасан

Татвар хураалтын удирдлага, арга зүйн газар

1.Төслийн 1.1-1.4 дэх заалтын хасах. НХАТ төлөгч, суутгагчийн тухайн нэмж оруулах. Төслийн 2.5 дах хэсгээс "хамрын тамхи"-г хасах. 2.Төслийн 2.6-2.9 дэх хэсгийг дэлгэрэнгүй оруулах./стандарт/ 3.Төслийн 2 дугаар зүйлд зочид буудал, амралтын газрын үйлчилгээнд ямар төрлийн үйлчилгээг оруулан тооцохыг тодорой болгох.

Саналуудыг тусгасан

Нийслэлийн татварын газар

1.Төслийн 1.3, 1.4 дэх хэсгийг хараангуйлан өөрчлөн найруулах. 2.Төслийн 2.5 дах хэсгээс "хамрын тамхи"-г хасах. 3.Төслийн 2.6-2.9 дэх хэсгийг дэлгэрэнгүй заддан оруулах. 4. Төслийн 5 дугаар зүйлд "Хуулийн 7.1.1-7.1.2-т зааснаас бусад барааг НХАТ-аас чөлөөлнө" гэж нэмж тусгах.5.Төслийн 6 дугаар зүйлд нэмж Нийслэл, дүүргээс бусад татварын албанд бүртгэлтэй боловч нийслэл хотын нутаг дэвсгэрт хуульд заасан албан татвар ногдох бараа борлуулсан, үйлчилгээ үзүүлсэн хувь хүн, хуулийн этгээд нь энэ хуулийн 4.1.1-д заасанчлан “нийслэл хотын албан татвар суутгагч” байна.

Саналуудыг тусгасан

Хуулинд барааг чөлөөлөх талаар тусгаагүй учраас 4 дүгээр саналыг тусгах боломжгүй.

Нэг. Аргачлал төслийн ерөнхий мэдээлэл

Аргачлалын төсөлд санал ирүүлсэн газруудын саналын нэгтгэлийн талаар

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

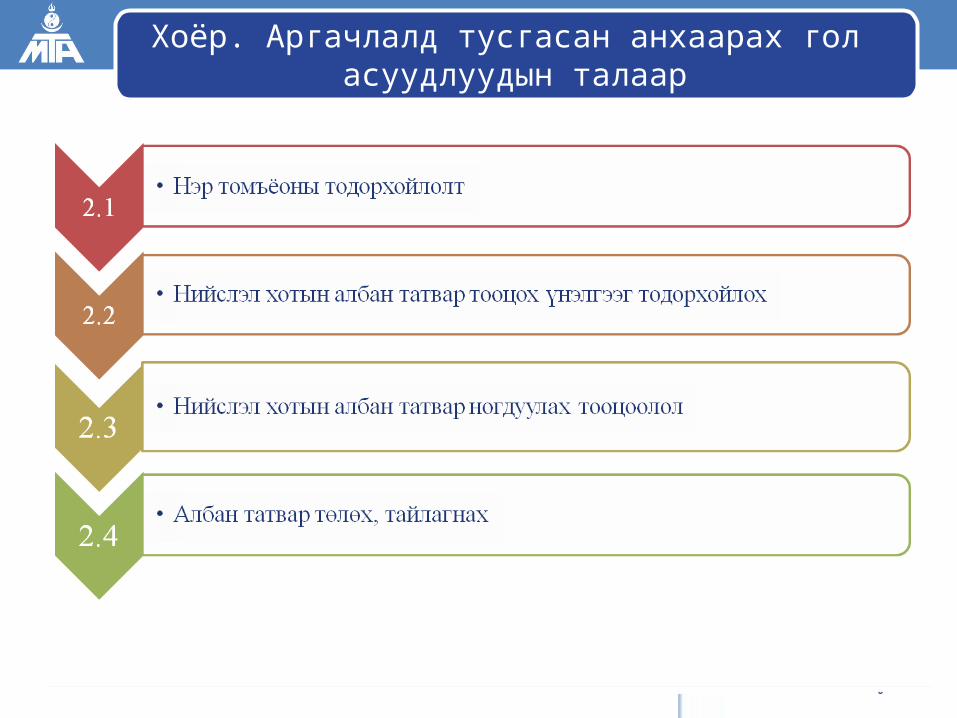

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар /үргэлжлэл/

2.1. Нэр томъёоны тодорхойлолт /Хуулийн 4 дүгээр зүйлд заасан нэр томъёо – Монгол Улсын стандарт/

Монгол Улсын стандартын нэр, дугаар

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар /үргэлжлэл/

Монгол Улсын стандартын нэр, дугаар

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

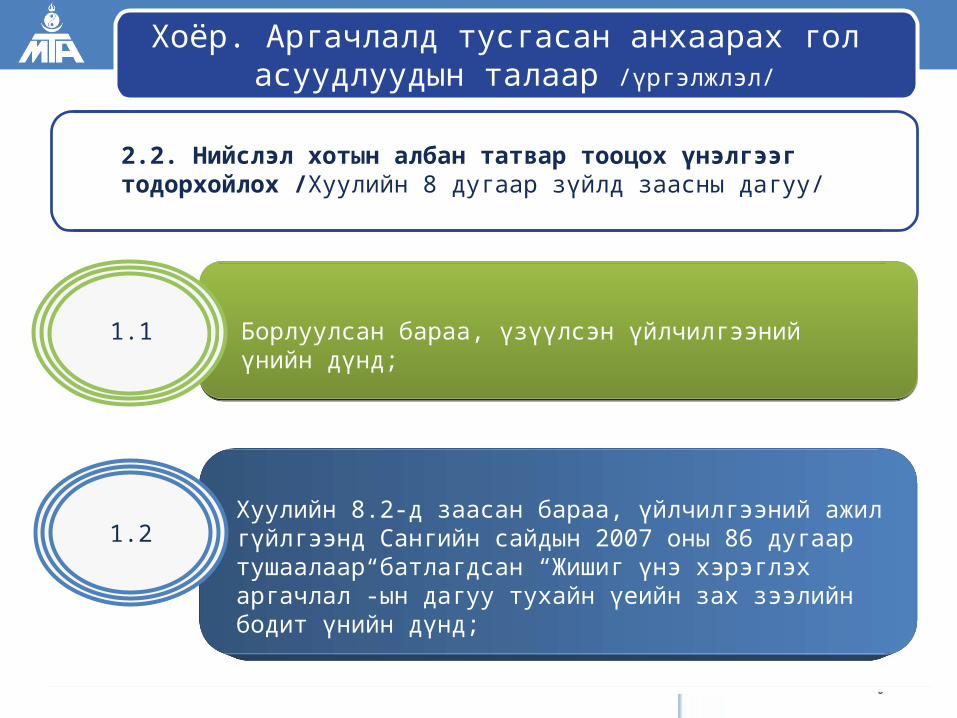

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар /үргэлжлэл/

Борлуулсан бараа, үзүүлсэн үйлчилгээний үнийн дүнд;1.1

1.2Хуулийн 8.2-д заасан бараа, үйлчилгээний ажил гүйлгээнд Сангийн сайдын 2007 оны 86 дугаар тушаалаар батлагдсан “Жишиг үнэ хэрэглэх аргачлал”-ын дагуу тухайн үеийн зах зээлийн бодит үнийн дүнд;

2.2. Нийслэл хотын албан татвар тооцох үнэлгээг тодорхойлох /Хуулийн 8 дугаар зүйлд заасны дагуу/

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар /үргэлжлэл/

Борлуулсан бараа, үзүүлсэн үйлчилгээний үнийн дүнд;

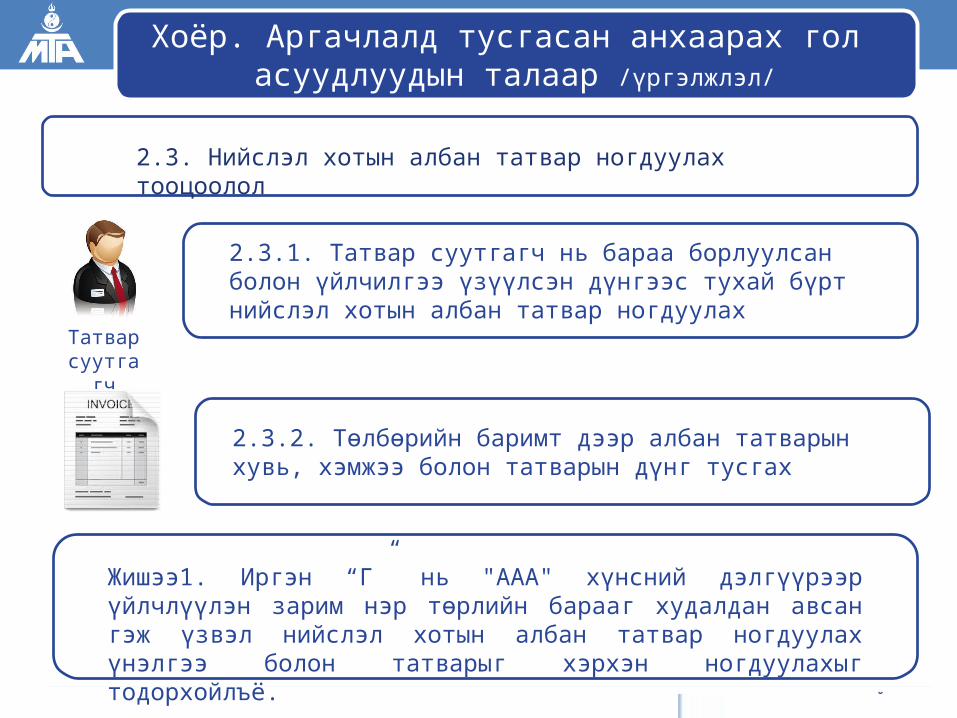

2.3. Нийслэл хотын албан татвар ногдуулах тооцоолол

2.3.1. Татвар суутгагч нь бараа борлуулсан болон үйлчилгээ үзүүлсэн дүнгээс тухай бүрт нийслэл хотын албан татвар ногдуулах

Татварсуутгагч

2.3.2. Төлбөрийн баримт дээр албан татварын хувь, хэмжээ болон татварын дүнг тусгах

Жишээ1. Иргэн “Г” нь "ААА" хүнсний дэлгүүрээр үйлчлүүлэн зарим нэр төрлийн барааг худалдан авсан гэж үзвэл нийслэл хотын албан татвар ногдуулах үнэлгээ болон татварыг хэрхэн ногдуулахыг тодорхойлъё.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар /төслөөр/

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

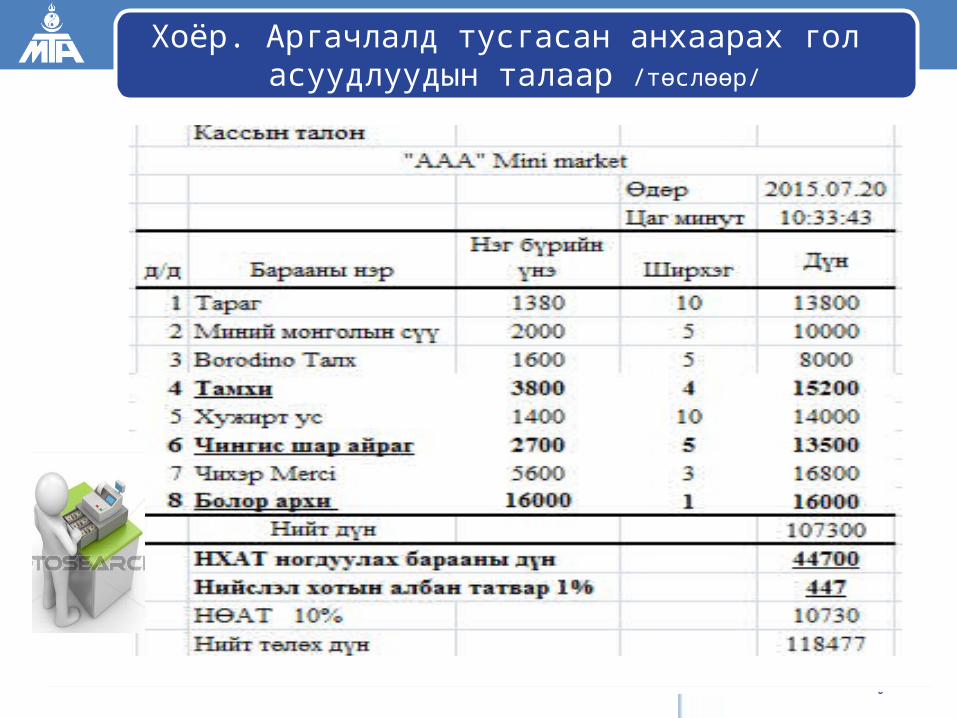

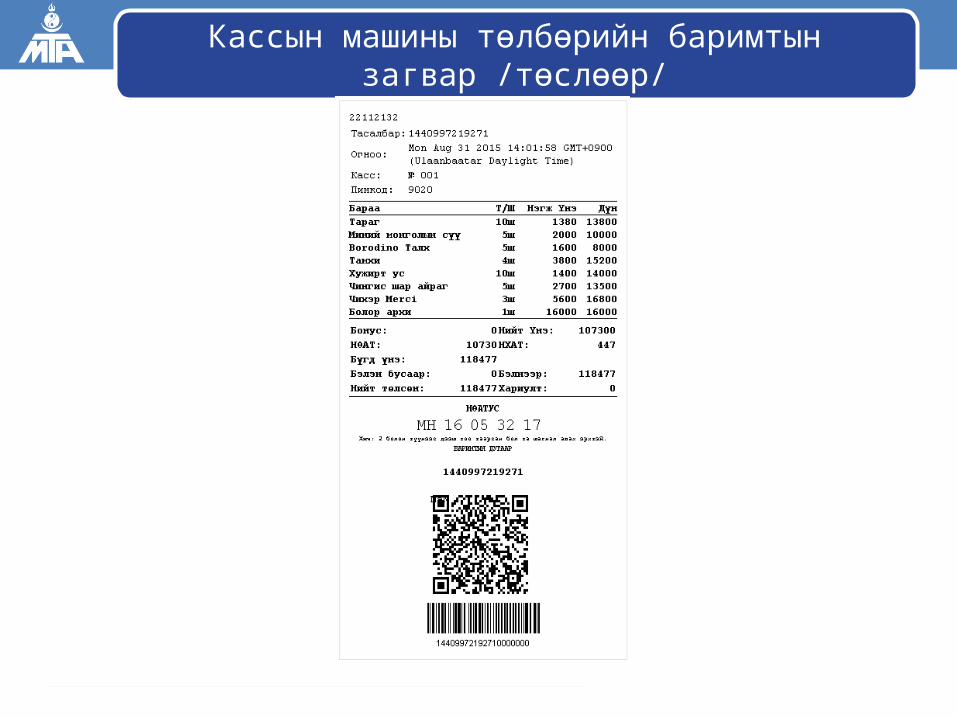

Кассын машины төлбөрийн баримтын загвар /төслөөр/

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар /үргэлжлэл/

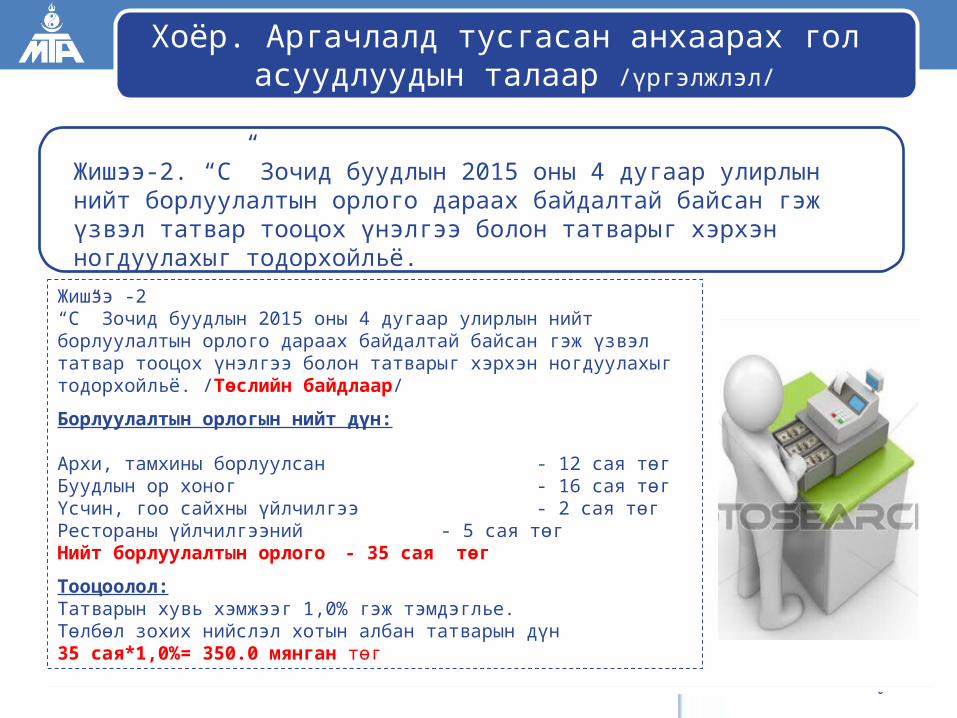

Жишээ-2. “С” Зочид буудлын 2015 оны 4 дугаар улирлын нийт борлуулалтын орлого дараах байдалтай байсан гэж үзвэл татвар тооцох үнэлгээ болон татварыг хэрхэн ногдуулахыг тодорхойльё.

Жишээ -2“С” Зочид буудлын 2015 оны 4 дугаар улирлын нийт борлуулалтын орлого дараах байдалтай байсан гэж үзвэл татвар тооцох үнэлгээ болон татварыг хэрхэн ногдуулахыг тодорхойльё. /Төслийн байдлаар/Борлуулалтын орлогын нийт дүн:

Архи, тамхины борлуулсан - 12 сая төгБуудлын ор хоног - 16 сая төгҮсчин, гоо сайхны үйлчилгээ - 2 сая төгРестораны үйлчилгээний - 5 сая төгНийт борлуулалтын орлого - 35 сая төгТооцоолол:Татварын хувь хэмжээг 1,0% гэж тэмдэглье.Төлбөл зохих нийслэл хотын албан татварын дүн 35 сая*1,0%= 350.0 мянган төг

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Хоёр. Аргачлалд тусгасан анхаарах гол асуудлуудын талаар /үргэлжлэл/

2.4. Албан татварыг төсөвт төлөх, тайлагнах

2.4.1. Албан татварыг дараа сарын 10-ны өдрийн дотор төсөвт төлөх

2.4.2. Улирлын тайланг дараа улирлын эхний сарын 20-ны өдрийн дотор, жилийн эцсийн тайланг хуулийн этгээд дараа оны 02 сарын 10-ны дотор, иргэн дараа оны 02 сарын 15-ны дотор харьяалах татварын албанд тайлагнах

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

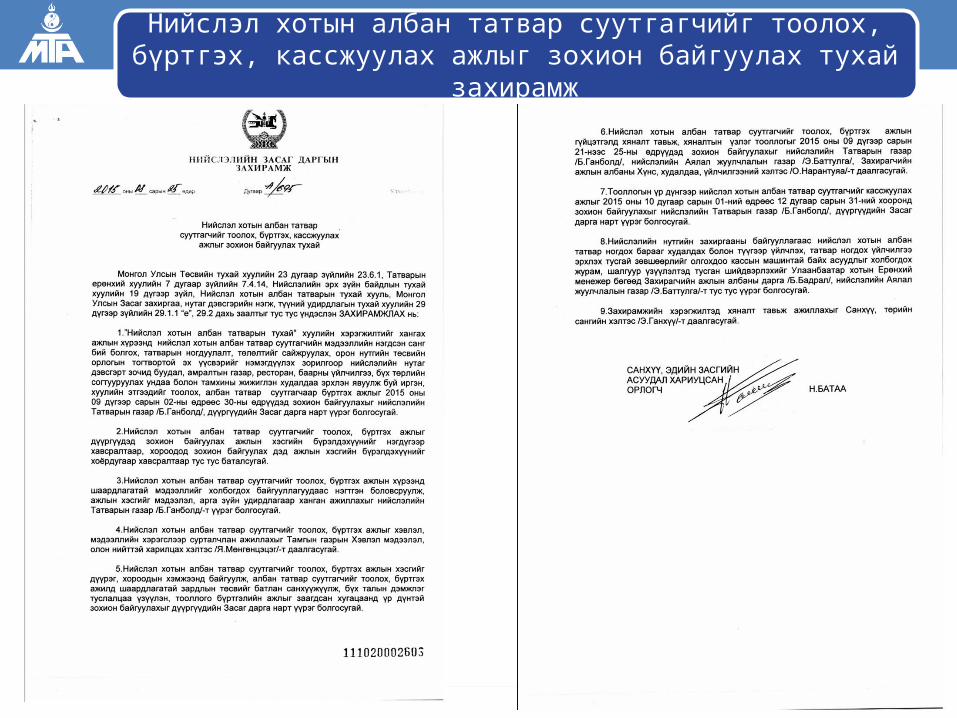

Нийслэл хотын албан татвар суутгагчийг тоолох, бүртгэх, кассжуулах ажлыг зохион байгуулах тухай захирамж

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

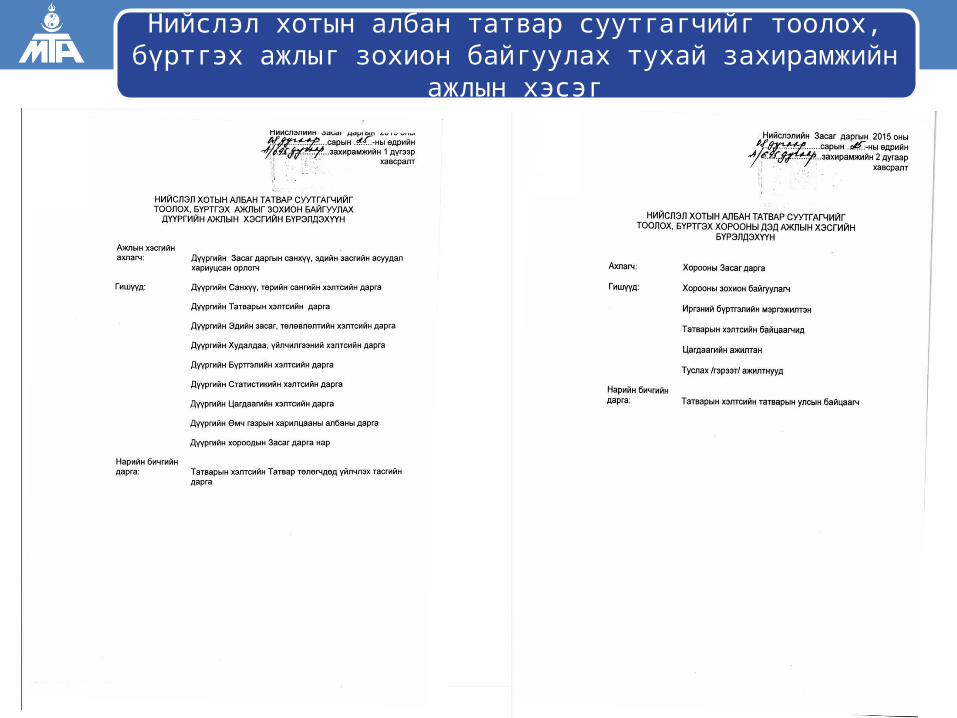

Нийслэл хотын албан татвар суутгагчийг тоолох, бүртгэх ажлыг зохион байгуулах тухай захирамжийн ажлын хэсэг

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

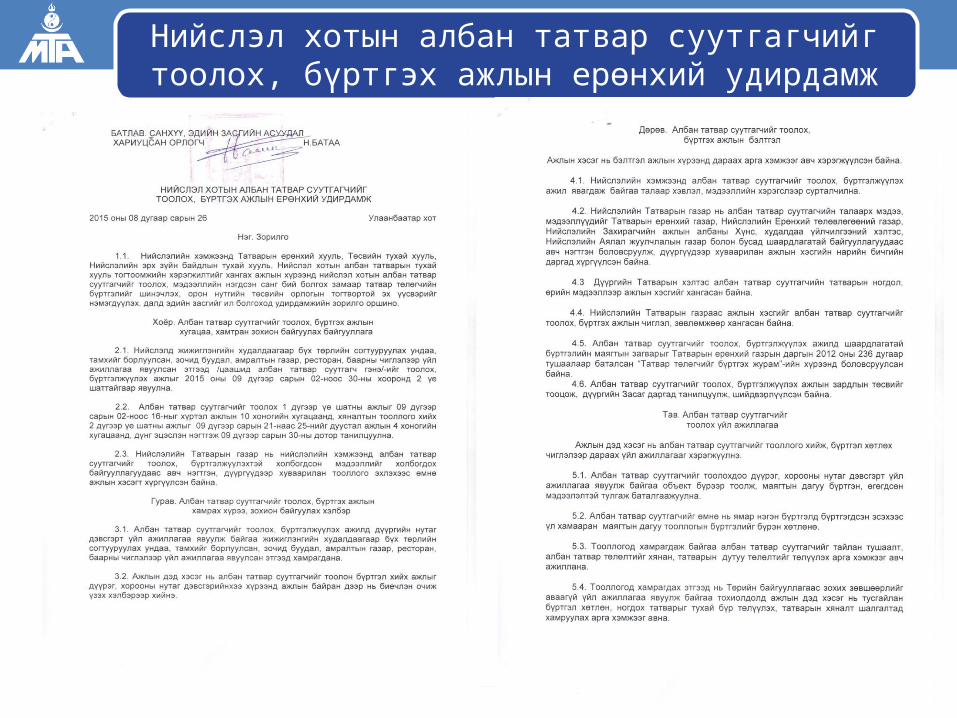

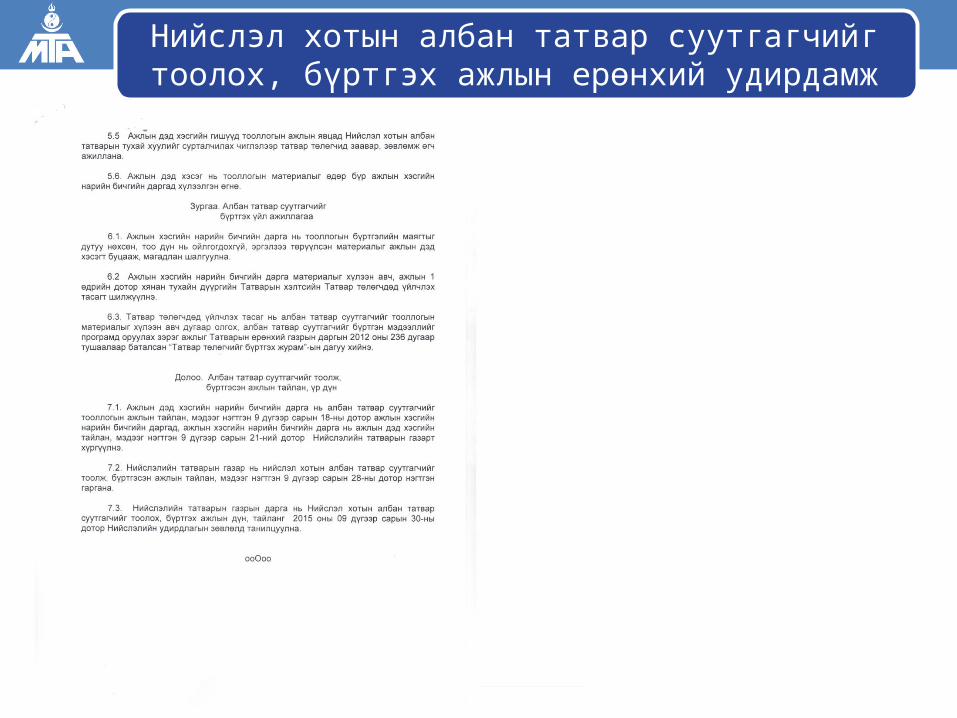

Нийслэл хотын албан татвар суутгагчийг тоолох, бүртгэх ажлын ерөнхий удирдамж

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Нийслэл хотын албан татвар суутгагчийг тоолох, бүртгэх ажлын ерөнхий удирдамж

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

ХУУЛЬ ХҮЧИН ТӨГӨЛДӨР БОЛОХ

“НИЙСЛЭЛ ХОТЫН АЛБАН ТАТВАРЫН ТУХАЙ” ХУУЛИЙГ 2015 ОНЫ 10 САРЫН 01 ӨДРӨӨС ДАГАЖ МӨРДӨНӨ.

ТАТВАРЫН ЕРӨНХИЙ ГАЗАР

Анхаарал хандуулсанд баярлалаа!

НИЙСЛЭЛИЙН ТАТВАРЫН ГАЗАР