Материалы для тренингов Как подходить к разработке...

56

Материалы для тренингов Как подходить к разработке ПРЧС в КР? Практический семинар по разработке Программы развития частного сектора в Кыргызской Республике 26-29 июня 2014г.

description

Материалы для тренингов Как подходить к разработке ПРЧС в КР ?. Практический семинар по разработке Программы развития частного сектора в Кыргызской Республике 26-29 июня 2014г. Цель практических занятий. - PowerPoint PPT Presentation

Transcript of Материалы для тренингов Как подходить к разработке...

Материалы для тренингов

Как подходить к разработке ПРЧС в КР?

Практический семинар по разработке Программы развития частного сектора в Кыргызской Республике

26-29 июня 2014г.

Цель практических занятий

• Обучить государственных служащих и представителей частного сектора всем компонентам работы, связанных с разработкой и реализацией ПРЧС;

• Консультировать Министерство экономики КР на всех этапах фактической разработки ПРЧС и планов мероприятий по ее реализации;

• Убедиться в институционализации переданных знаний.

Почему Правительству КР нужна программа?

• Нужен единый, ясный и краткий стратегический документ, описывающий основные цели и области для реформ по развитию частного сектора;

• Государственные служащие должны быть привержены к идее реформ, полностью понимать содержание и формы реформ;

• Процесс реформ должен получить согласие и поддержку у основных бенефициаров программы – представителей частного сектора;

• Нужен единый документ для политики реформ, который будет реализован согласовано всеми участниками процесса под непосредственным контролем со стороны Министерства экономики КР.

Какой вид программы подходит для КР?

• Сравнительно компактный и точный документ;

• Цели и задачи ясно и точно сформулированы, без длинных описаний (30-40 стр.);

• Подготовлен в рамках и на основе НСУР и ППУР;

• Цель состоит в том, чтобы не написать еще один скучный длинный документ, а создать ясную дорожную карту по реформе, которая подкреплена сильной политической волей и будет осуществлена в тесной координации с частным сектором;

• Программа развития должна быть подкреплена соответствующим планом мероприятий по реализации с ясными ориентирами, индикаторами, сроками и ответственными исполнителями.

Какой тип ПРЧС подходит для Кыргызстана?

• Необходимо сосредоточиться на горизонтальных, нежели чем на секторальных реформах в целях создания привлекательной среды для ведения бизнеса

• Регулирующие реформы - при надлежащем исполнении они могут увеличивать дополнительные доходы в бюджет, так как они приводят к a) высоким инвестициям и b) сокращению теневой экономики

• Сосредоточиться на реформах, которые не требуют дополнительных финансовых источников из бюджета

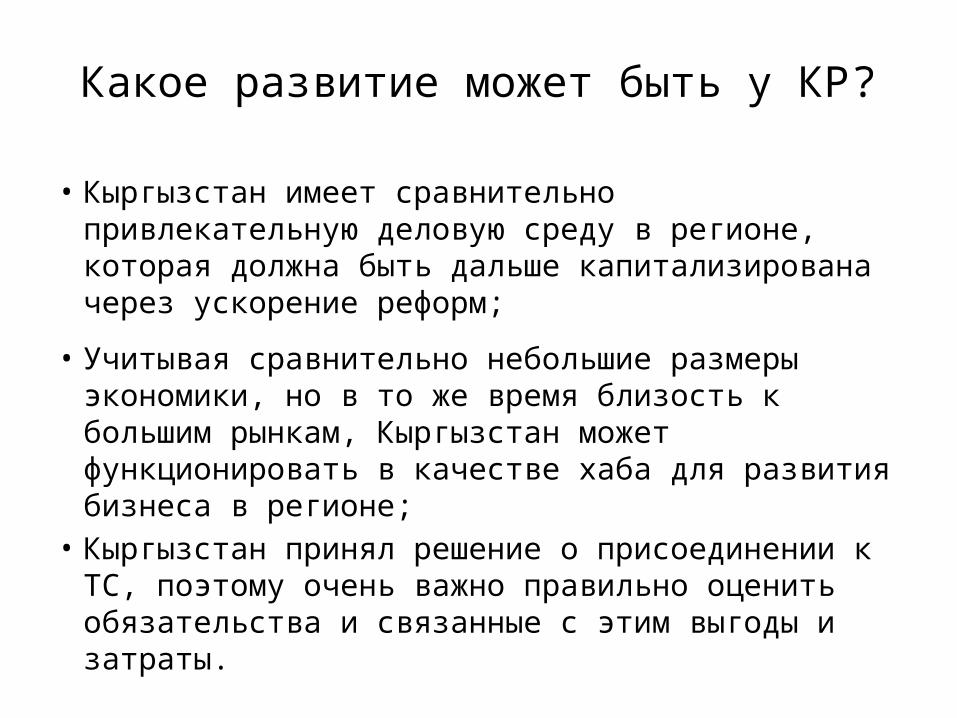

Какое развитие может быть у КР?

• Кыргызстан имеет сравнительно привлекательную деловую среду в регионе, которая должна быть дальше капитализирована через ускорение реформ;

• Учитывая сравнительно небольшие размеры экономики, но в то же время близость к большим рынкам, Кыргызстан может функционировать в качестве хаба для развития бизнеса в регионе;

• Кыргызстан принял решение о присоединении к ТС, поэтому очень важно правильно оценить обязательства и связанные с этим выгоды и затраты.

Как ПКР должно подходить к разработке ПРЧС?

• Реформы должны быть подготовлены с точки зрения частного сектора;

• Должна быть готовность изменить отношение к государственному регулированию экономики, и в частности к частному сектору;

• Нужно найти наиболее подходящую скорость проведения реформ в страны, но в то же время нужно убедиться, что реформы проводятся в последовательном порядке и дают положительные результаты;

• Нужно быть готовым к принятию кардинальных мер и решительных действий.

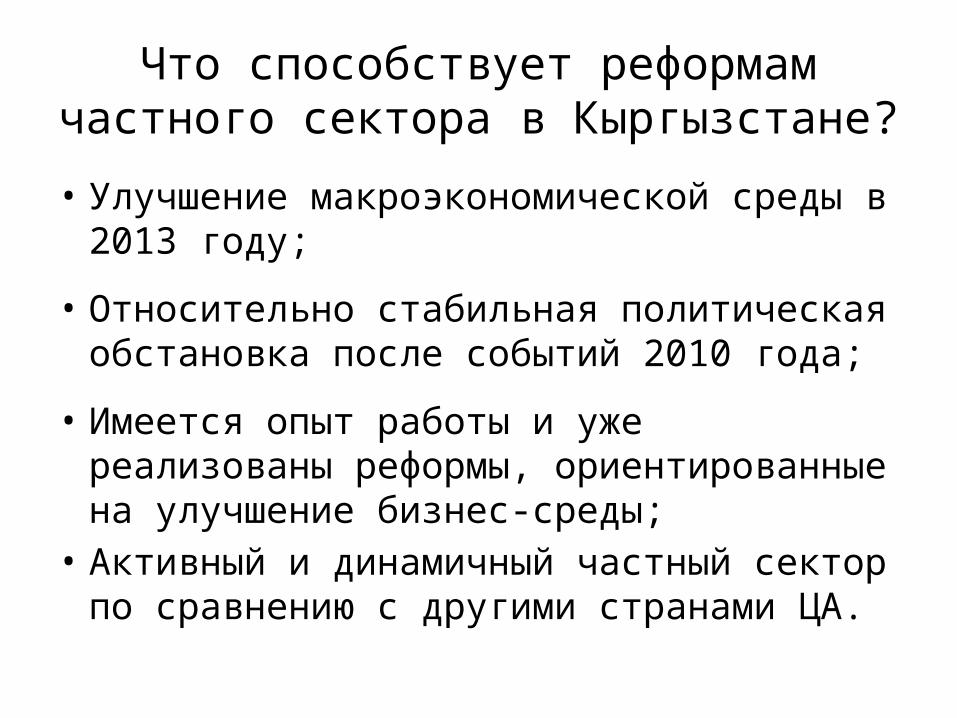

Что способствует реформам частного сектора в Кыргызстане?

• Улучшение макроэкономической среды в 2013 году;

• Относительно стабильная политическая обстановка после событий 2010 года;

• Имеется опыт работы и уже реализованы реформы, ориентированные на улучшение бизнес-среды;

• Активный и динамичный частный сектор по сравнению с другими странами ЦА.

Что сдерживает развитие реформ ЧС в КР? (1)

• Объявленная политическая воля еще не преобразована в конкретные действия по реформированию;

• Реформы не доведены до конца в некоторых областях и не привели к желаемому улучшению бизнес-среды;

• Многочисленные жалобы на ненадлежащее осуществление принятого законодательства в последние годы;

• Видимое отсутствие политической воли для решения основных вопросов, связанных с защитой прав собственности, частыми проверками предприятий со стороны государственных органов.

Что сдерживает развитие реформ ЧС в КР? (2)

• Коррупция все еще имеет широкое распространение и является серьезным препятствием для развития частного сектора - это увеличивает затраты на ведение бизнеса в Кыргызстане;

• Соответствие реформ требованиям, связанных с присоединением КР к ТС, и их сравнение с лучшими международными практиками;

• Большая доля теневой экономики - 39% • Политическая нестабильность и наличие

нерешенных проблем, связанных со стабилизацией.

Какая политика реформ должна быть в КР?

• Резкое сокращение доли теневой экономики;• Упрощение правил ведения бизнеса в Кыргызстане для

снижения уровня коррупции: правила и процедуры регулирования, а также их надлежащее исполнение имеет решающее значение. Если некоторые существующие правила и процедуры ведут к коррупции, то лучше полностью их отменить, чем пытаться реформировать;

• Улучшение делового климата должно привести к привлечению (внешних) инвестиций в отрасли, не связанных с производством золота, и в конечном итоге – к диверсификации экономики.

Институциональные механизмы для успешных реформ

• Принцип одного правительства - система документооборота внутри правительства должна быть построена таким образом, чтобы граждане и предприятия не ходили из одного агентства в другое, чтобы получить все необходимые документы;

• Принцип платы за ускорение - диверсифицированные платы за ускоренное предоставление государственных услуг и предоставление в стандартные сроки – «чем быстрее, тем дороже»;

• Принцип «Молчание - знак согласия» - если государственные институты перестают реагировать в сроки, установленные законодательством, услуги считаются оказанными для предприятий и граждан. Этот подход поможет снизить коррупцию, связанную с задержками по предоставлению государственных услуг;

• Непрерывный принцип «Сначала реализовать, а потом совершенствовать» - иногда перфекционизм является контрпродуктивным и излишне продлевает процесс реформ.

Проведенные успешные реформы в Кыргызстане- Хорошая основа в будущем

• Проведенные реформы:

– Налоговая реформа

– Реформа лицензионной системы – Реформа системы инспектирующих агентств

– Введение инспекций с учетом рисков

– Реформа таможенных тарифов• Данные реформы являются хорошим основанием, но не

достаточны для создания конкурентной бизнес-среды

• Кыргызстану рекомендуется продолжать активную политику реформ и дополнить уже проведенные реформы новыми для достижения желаемых результатов

Дальнейшие необходимые реформы

• Несмотря на то, что был осуществлен ряд реформ за последние годы, некоторые ключевые области реформированы только частично, что затрудняет или не дает возможности почувствовать действительные улучшения в бизнес-среде

• Поэтому нужны следующие реформы:– Дальнейшее упрощение регулирования торговли;– Дальнейшее упрощение налогового администрирования; – Реформа трудового законодательства; – Реформа закона о защите конкуренции; – Дальнейшее улучшение инспекций по безопасности

продукции.

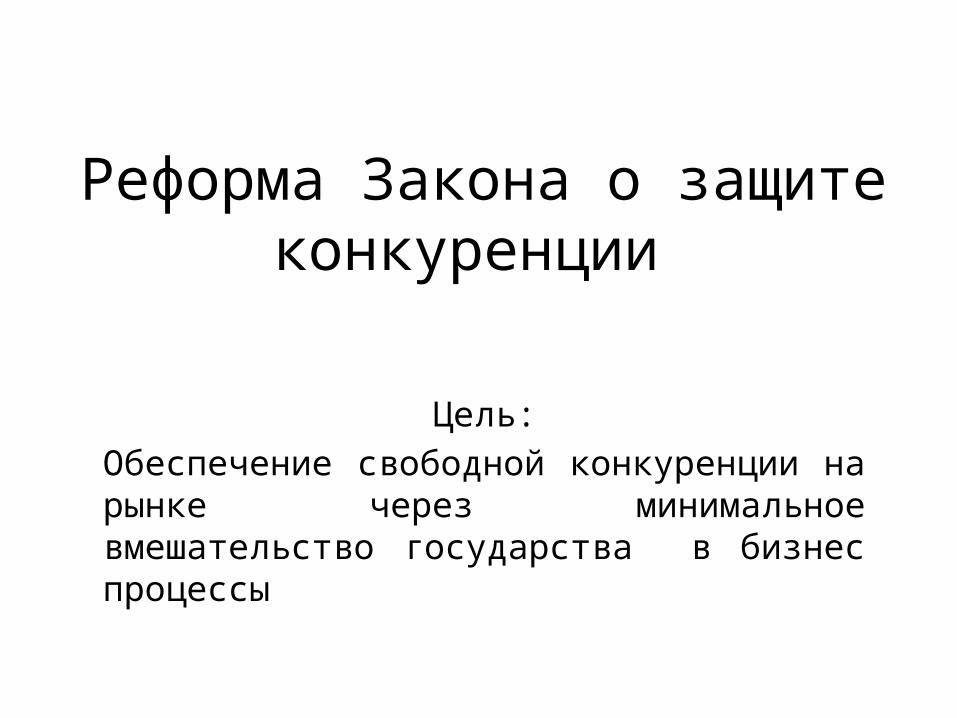

Реформа Закона о защите конкуренции

Цель:Обеспечение свободной конкуренции на рынке через минимальное вмешательство государства в бизнес процессы

Описание проблемы:• Неясные формулировки в законе о конкуренции, что

дает широкую свободу действий для Агентства по защите конкуренции (Государственное Агентство по антимонопольной политике и развития конкуренции при ПКР);

• Широкие компетенции Агентства по защите конкуренции, которые дают основание для чрезмерного вмешательства в бизнес процессы;

• Несколько законов, регулирующие сферу конкуренции, каждый из них является сравнительно обширным, и иногда противоречат друг другу.

Рекомендации:• Необходимо ясно определить функции Агентства по

защите конкуренции, где они могут вмешиваться в бизнес процессы только в конкретно определенных случаях;

• В принципе, избегать не нужных вмешательств со стороны Агентства по защите конкуренции в бизнес;

• Объединение нескольких законов в один, для создания согласованной, единой законодательной базы регулирующую конкуренцию, например Закон о конкуренции и Закон о естественных и разрешенных монополиях могут быть объединены.

Описание проблемы – Определение доминирующего положения

• Широкое определение доминирующего положения, которое впоследствии создает обширную основу для действий Агентства по конкуренции

• Компания имеет доминирующие положения в следующих случаях:– Пороговая величина для одной компании - 35%– Коллективная пороговая величина для более трех компаний– 50% – Неизменная или минимально измененная доля компании на протяжении

более чем года и в тоже время существующие барьеры для входа на рынок

• Высокая пороговая величина для одной компании

• Регулирование коллективной пороговой величины не целесообразно

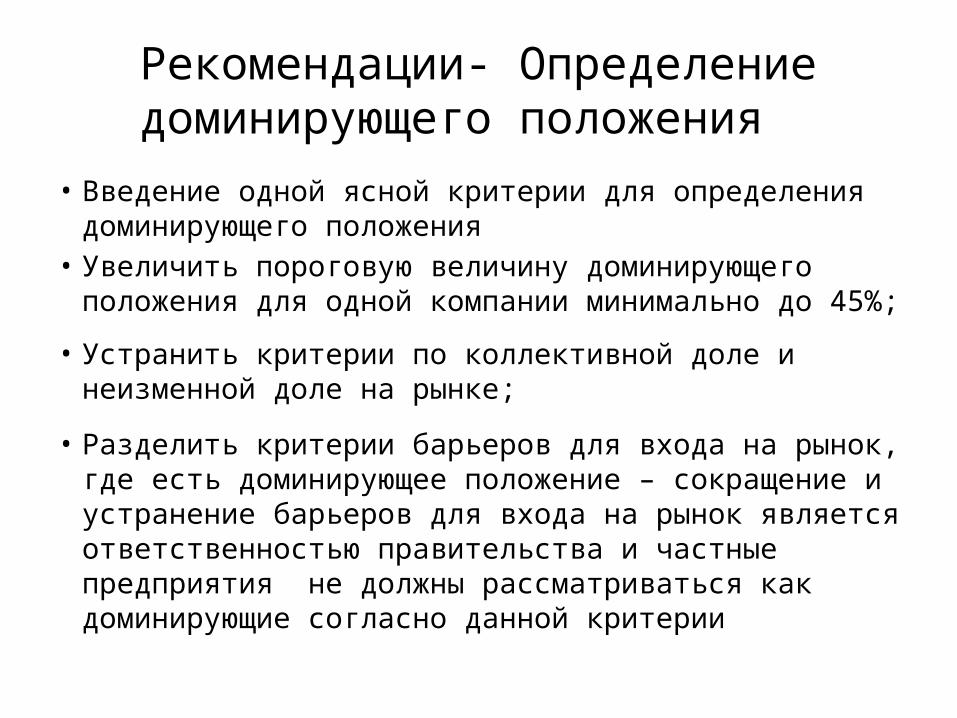

Рекомендации- Определение доминирующего положения

• Введение одной ясной критерии для определения доминирующего положения

• Увеличить пороговую величину доминирующего положения для одной компании минимально до 45%;

• Устранить критерии по коллективной доле и неизменной доле на рынке;

• Разделить критерии барьеров для входа на рынок, где есть доминирующее положение – сокращение и устранение барьеров для входа на рынок является ответственностью правительства и частные предприятия не должны рассматриваться как доминирующие согласно данной критерии

Описание проблемы- определение естественных и разрешенных монополий

• Совпадение между определениями разрешенной монополии и доминирующего положения – они регулируются отдельно , но по существу это одно и тоже;

• Чрезмерные требования для разрешенных монополий с рыночной долей 35% или выше, такие как:

– Регулирование цен, включая на экспорт; – Определение пределов доходности; – Особые правила закупок; – Ограничение на количество экспорта в случае не достаточной поставки на внутренние

рынки.

• Такое строгое регулирование убивает стимул компаний a) развиваться и иметь долю более чем 35% рынка или b) представлять отчет о реальных доходах на рынке. И как результат, высокая доля теневой экономики.

• Для определенных компаний государство может установить лимит на рыночную долю на ежегодной основе, которая может быть отличной от 35%.

Рекомендация- определение естественных и разрешенных монополий

• Необходимо внесение изменений в законодательство для устранения определения «разрешенной монополии», и ясного определения «доминирующее положение»;

• При проведении этого, необходимо упростить определение «доминирующего положения», как рекомендовано выше;

• Устранение чрезмерных законодательных требований для разрешенных монополий/компаний с доминирующим положением как таковой на рынке не представляет угрозы для конкуренции;

• Необходимо объединение закона о конкуренции и закона о естественных и разрешенных монополиях, как рекомендовано выше.

Описание проблемы- список разрешенных монополий

• Утвержденный список разрешенных монополий, является чрезмерно длинным (примерно 60 компаний);

• Он состоит из компаний, которые производят, например цемент, сахар, местную транспортировку пассажиров и карго, местные авиаперевозки, техническую обработку этилового спирта;

• Для этих компаний тарифы и цены регулируются, что затрудняет вход на рынок для других компаний;

• Согласно законодательству тарифы и цены, должны включать только расходы, но не прибыль;

• Строгие законодательные требования пугают потенциальных инвесторов от инвестирования в секторы, где действуют разрешенные монополии, что в свою очередь предотвращает создание конкурентной среды и рыночной конкуренции в данных секторах;

• Необходимо устранить вышеуказанные функции регулирования в качестве барьеров для входу на рынок.

Рекомендации- список разрешенных монополий

• Ограничить регулирование цен со стороны государства, кроме тарифного регулирования, в частности услуги естественных монополий, такие как коммуникации, вода и энергия;

• Удалить понятие разрешенных монополий и соответствующее государственное регулирование, включая регулирование цен на цемент, сахар, спирт;

• Это устранит барьеры для входа на рынок для потенциальных инвесторов и создаст конкурентную среду, которая в свою очередь приведет к формированию цен, согласно рыночным принципам.

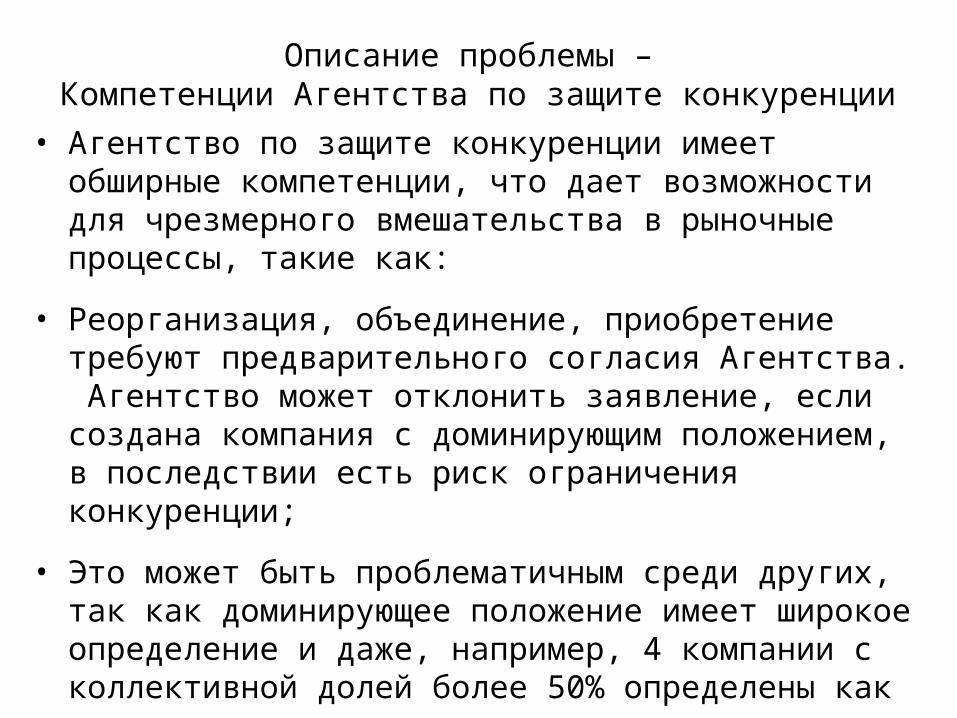

Описание проблемы – Компетенции Агентства по защите конкуренции

• Агентство по защите конкуренции имеет обширные компетенции, что дает возможности для чрезмерного вмешательства в рыночные процессы, такие как:

• Реорганизация, объединение, приобретение требуют предварительного согласия Агентства. Агентство может отклонить заявление, если создана компания с доминирующим положением, в последствии есть риск ограничения конкуренции;

• Это может быть проблематичным среди других, так как доминирующее положение имеет широкое определение и даже, например, 4 компании с коллективной долей более 50% определены как доминирующие

• Агентство по защите конкуренции может самостоятельно инициировать проверку компаний без заявления

Рекомендации- компетенции Агентства по защите конкуренции

• Заменить требование предварительного согласия Агентства по защите конкуренции на простое уведомление в случае объединения, приобретения и реорганизации;

• Заменить компетенцию проактивных инспекций на возможность проведения инспекций Агентством по защите конкуренции только при поступлении жалобы

• Это сократит случаи ненужных инспекций и вмешательства в бизнес-отношения со стороны Агентства.

Дальнейшее упрощение регулирования торговли

Цель:Сокращение документов, времени и затрат на операции по экспорту и импорту, что сделает торговля с Кыргызстаном более привлекательной и регулирование торговли будет конкурентоспособным и сооветствовать мировым требованиям

Описание проблемы• Кыргызстан имеет сравнительно конкурентоспособную систему

таможенных тарифов –средний тариф 5%

• Однако, конкурентная тарифная система должна быть дополнена реформами, упрощающие процедуры экспорта и импорта для сокращения времени и затрат по торговым операциям;

• Повышение конкурентности торговых регулирований является важным, так как страна должна поднять таможенные тарифы в результате вступления в ТС и возможно потеряет сравнительные преимущества по низким таможенным тарифам;

• В настоящее время, требования Кыргызстана по количеству документов (11) для импорта не конкурентоспособны на мировом уровне;

• Время и затраты необходимые для оформления торговых операций высоки по сравнению с региональным и мировым уровнем.

Рекомендации- процедуры импорта

• Сократить количество документов по импорту с 11 до 3 и оставить только: – a) транспортная накладная – b) счет-фактура – c) импортная таможенная декларация и

• Отменить требования на – a) свидетельство о происхождении – b) сертификат соответствия – c) документ, подтверждающий стоимость транспортировки – d) транспортный документ – e) договор купли-продажи – f) счет за услуги терминала – g) транзитная декларация – h) документ, подтверждающий оплату таможенных сборов

• Сокращение количества документов приведет к уменьшению времени и затрат на импортные операции. В настоящее время 25 дней уходят только на подготовку документов из 75 дней на завершение импортных процедур.

Рекомендации – Процедуры экспорта

• Кыргызстан сократил в 2013 году количество документов необходимых для экспорта и в настоящее время требуется (3) документа: торговая счет-фактура, транспортные документы и лицензии или разрешения на особую продукцию, согласно требованиям законодательства

• Сократить количество экспортных документов из 9 до 6 и оставить только – a) транспортная накладная – b) счет-фактура и – c) экспортная таможенная декларация

• Отменить требования на – a) свидетельство о происхождении – b) документ, подтверждающий уплату налоговых сборов – c) транспортные документы – d) договор купли-продажи – e) счет за услуги терминала – f) транзитная декларация

• Сокращение количества документов приведет к уменьшению времени и затрат на экспортные операции. Согласно отчета Doing Business 2014, 23 дня требуется на подготовку документов из 63 дней для завершения экспортных процедур

Оптимизация безопасности продукции.

Система инспекции

Цель:Обеспечить надлежащее функционирование инспекций с учетом рисков и создание привлекательной нормативно-правовой среды для частных операторов на рынке, включая частных инспекторов

Описание проблемы- Инспекция безопасности продукции и

Инспекторат • Хотя Кыргызстан реформировал систему

инспекций и ввел инспекции с учетом рисков, а также сократил количество инспектирующих ведомств, инспекции все еще воспринимаются как бремя для частного сектора;

• После объединения нескольких инспекционных агентств ответственных за инспекции безопасности продукции, они были разделены на три отдельные агентства по фито-санитарии, ветеренарии и санитарной инспекции

Рекомендации- Инспекция безопасности продукции и

инспекторат • Ввести легально возможность проведения запланированных

инспекций по безопасности продукций для частных инспекций;

• Частные инспекции должны быть аккредитованы в органах Государственной аккредитации и контролироваться государственным агентством;

• Государство должно передать некоторые из функций частным инспекторатам;

• Инспекционные отчеты частных инспекций должны предоставляться в соответствующие государственные агентства;

• Существование нескольких частных инспекций создаст конкуренцию на рынке и снизит риск злоупотребления полномочиями со стороны государственных инспектирующих агентств.

Описание проблемы-Критерии инспекции

• Частые инспекции компаний;

• Одинаковые критерии для всех видов компаний, которые обременительны и иногда сложны для выполнения небольшими компаниями;

• Сложные правила повышают риск коррупции, лучше дать взятку чем пройти через продолжительные тягостные инспекции.

Рекомендации- Критерии инспекции

• Ввести облегченные правила инспекции и упрощенные требования безопасности для особых видов компаний, такие как небольшие поставщики, те кто производят согласно традиционным технологиям и т.д.;

• Такие компании, определенные и указанные в законодательстве, могут относиться к категории по упрощенным критериям проверки и легко соблюдают требования безопасности;

• В дополнение, такие компании из-за небольшой величины в большинстве случает не связаны с большим риском, поэтому количество проверок будет минимальным;

• Такой подход снизит стоимость соответствия для небольших компаний и даже предотвратит их исчезновение из рынка из-за сложных требований существующего регулирования и приведет к сокрщанею теневого сектора.

Описание проблемы – Инспекционные протоколы

• В настоящее время, инспекционные протоколы составляются только инспектором и решение о проведении оценки, а также о результатах проверки, включая штрафы принимаются только по его/ее усмотрению;

• Существует большое количество инспекционных контрольных перечней (47), некоторые из которых уже одобрены, а другие ждут одобрения правительства

Рекомендации- Инспекционные протоколы

• Ввести требования согласно которым инспекционные протоколы подписываются инспектором и уполномоченным представителем бизнеса, сразу на месте после инспекции;

• Ввести единый, ясный и простой инспекционный перечень и одобрить их, чтобы они имели юридическую силу, а их нарушение приведет к штрафованию для инспекторов;

• Сделать обязанностью инспектора строгое следование перечню и не проверять любые другие не указанные аспекты. Полномочия инспектора должны быть жестко ограничены.

Дальнейшая оптимизация налогового администрирования

Цель:Облегчить налоговый отчет через a) снижение количества годовых налоговых отчетов, b) упрощение формы налоговой декларации c) ввести электронное налоговое заполнение

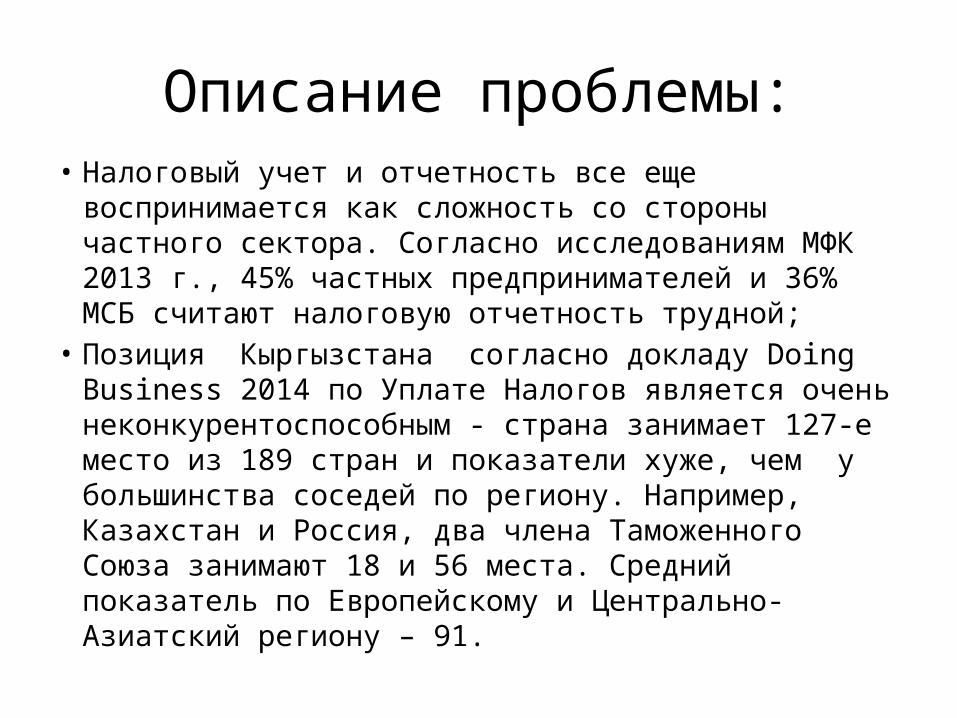

Описание проблемы:• Налоговый учет и отчетность все еще воспринимается как

сложность со стороны частного сектора. Согласно исследованиям МФК 2013 г., 45% частных предпринимателей и 36% МСБ считают налоговую отчетность трудной;

• Позиция Кыргызстана согласно докладу Doing Business 2014 по Уплате Налогов является очень неконкурентоспособным - страна занимает 127-е место из 189 стран и показатели хуже, чем у большинства соседей по региону. Например, Казахстан и Россия, два члена Таможенного Союза занимают 18 и 56 места. Средний показатель по Европейскому и Центрально-Азиатский региону – 91.

Описание проблемы- Налоговая отчетность

• Налоговая отчетность сравнительно сложная и занимает много времени;

• Согласно отчета Doing Business 2014, количество налоговых платежей в год (51) намного выше среднего регионального показателя (26) и среднего показателя по странам ОЭСР (12);

• Количество часов необходимые для заполнения налоговых деклараций высокое (210);

• По данным исследования ТПП в 2012 году, 52,5% фирм определили налоговое администрирование как бремя для развития бизнеса.

Рекомендации-Налоговая отчетность

• Сократить количество налоговых выплат в год, например вместо четырех выплат на земельный налог, ввести только один раз в года, как по налогу на движимое имущество;

• Применить такие же принципы по налогу на недвижимое имущество, который сейчас оплачивается 4 раза в год;

• Только через эти меры Кыргызстан сократит количество выплат с 51 до 41. Что в свою очередь, сократит время на предоставление налоговой отчетности.

Рекомендации- Налоговая отчетность

• Пересмотреть и упростить форму налоговой декларации для облегчения и сокращения времени на заполнение налоговых деклараций;

• Полностью ввести электронное предоставление налоговой отчетности на всей территории страны, которое было введено в 2010 г. и в настоящее время используется только в Бишкеке и Чуйской области.

Описание проблемы- Налоговая инспекция

• Несмотря на введение системы налоговых проверок с учетом рисков с 2009 года, налоговые инспекции проводятся довольно часто. Например согласно исследованиям МФК в 2013 году, 83% частных предпринимателей и 81% МСБ жалуются на количество проверок со стороны ГНС;

• МСБ были инспектированы в среднем 2 раза в год и частные предприниматели – в среднем 4 раза в год;

• Частые проверки, широкий охват и расходы для бизнеса, связанные с налоговыми проверками, ухудшают позитивные эффекты от упрощения налогового режима и снижения налоговых ставок.

Рекомендации- Налоговые инспекции

• Полностью внедрить систему налоговых проверок по оценке рисков, и улучшить практику реализации налоговых инспекций

• Это в свою очередь, улучшит бизнес-среду и создаст более позитивное настроение и восприятие среди бизнес сообщества

Описание проблемы – Обязательная налоговая отчетность

• Помимо отчетности в Государственную Налоговую Службу, компании должны представлять налоговую отчетность в обязательном порядке в Социальный Фонд и Национальный Статистический Комитет;

• Это излишне увеличивает количество обязательных налоговых отчетов в год, включая время и расходы связанные с налоговой отчетностью.

Рекомендации- Обязательная налоговая отчетность

• Ускорить унификацию налоговой отчетности, в результате чего выплаты по социальным страхованиям администрируются ГНС;

• Советуется перейти на бюджетную систему, которая не предусматривает отличительных черт и основана на так называемом принципе «один бюджет». В такой системе социальные расходы не покрываются строго из доходов по социальному страхованию.

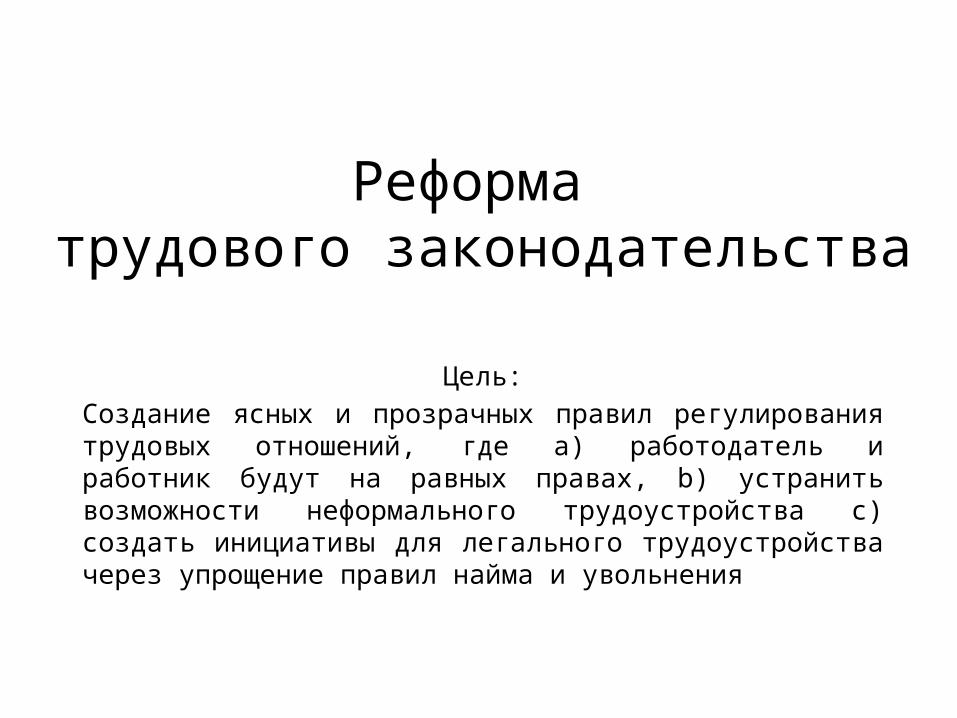

Реформа трудового законодательства

Цель:Создание ясных и прозрачных правил регулирования трудовых отношений, где а) работодатель и работник будут на равных правах, b) устранить возможности неформального трудоустройства c) создать инициативы для легального трудоустройства через упрощение правил найма и увольнения

Описание проблемы- Баланс между работодателем и работником

• В целом, Трудовой кодекс не сбалансированн и многие ключевые условия сформулированы таким образом, что превосходство имеет работник и профсоюзы, нежели чем работодатель;

• Например, если работник хочет уволиться, он/она имеют право поставить в известность работника за две недели вперед, тогда как работодатель обязан предупредить работника за один месяц вперед и дополнительно представить выходных пособия минимум за 2 месяца в стандартных случаях;

• Нарушение трудового законодательства может быть установлено судом, соответствующим государственным учреждением, ответственного за контроль исполнения трудового законодательства или профсоюзом. В этом случае, профсоюз имеет непропорционально высокий уровень полномочий, равносильный суду, при этом ассоциации работодателей не имеют таких функций.

Рекомендации- Баланс между Работодателем и работником

• Критический обзор трудового законодательства с целью введения более сбалансированного подхода, где работодатели и работники рассматриваются как равные партнеры в трудовых отношениях;

• Рассмотреть принятие правил регулирования трудовых отношений, которые устанавливают основные принципы на правовом уровне и оставляют работодателю и работнику право для обсуждения деталей;

• В целом, введение короткого и четкого трудового законодательства, который легко понимается является привлекательным для частных инвесторов, так как частные предприниматели предлагают и увеличивают рабочие места.

Описание проблемы- отказ от найма

• Трудовой кодекс запрещает необоснованный отказ от найма личности. Это означает, что работодатель должен обосновать свое решение не принимать на работу человека;

• Потенциальный работодатель не может отказаться принять на работу человека, если он/она был направлен в предприятие от бюро трудоустройства;

• Это означает, что сотрудничество с бюро по трудоустройству может отразиться в трудоустройстве, даже если выяснилось после интервью, что работодатель не хочет нанимать человека, о котором идет речь;

• Обоснование не принимать человека на работу требуется, если потенциальный работник прошел отборочный тур, согласно письменного объявления работодателя.

Рекомендации- отказ о найме • Необходимо пересмотреть предпосылки, по которым отказ от

принятия на работу должен быть обоснован;

• Тот факт, что потенциальный работодатель оценивает потенциального работника, направленного от бюро по трудоустройству или в результате объявления о вакантной должности работодателем имеет мало общего с обоснованием о решении не принимать на работу;

• Такие строгие правила снижают желание работодателя сотрудничать с бюро по трудоустройству или проводить открытую процедуру найма на работу, так как оба варианта могут привести к ущербу для работодателя, если в итоге им придется нанять людей, которые не соответствуют требованиям предприятия.

Описание проблемы- фиксированная занятость

• Запрет оформление срочных контрактов для постоянных заданий, ограничивает гибкость работодателя;

• Это норма позволяет работодателю нанять только на ограниченный период времени

• При условиях неизвестности или кризиса, частные предприниматели предпочитают нанимать нелегально или не принимать на работу новых работников вообще.

Рекомендации- фиксированная занятость

• Ввести гибкое регулирование, что позволит работодателю самому решать о сроках занятости;

• В частности, это позволит нанять на ограниченный период даже для работ постоянного характера;

• Данная мера поможет сделать рынок труда более гибким и побудит работодателей легально нанимать вне теневой экономики, которая в свою очередь поможет легализовать налоговые платежи на труд.

Описание проблемы- Сверхурочная оплата

• В Кыргызстане оплата за сверхурочные, выходные и ночные работы являются высокими;

• Вознаграждение за ночную работу составляет 50% от почасовой работы и оплата за сверхурочную работу, на праздники и выходные составляет 100% от часовой оплаты;

• Это увеличивает расходы работодателя, если он хочет нанять легально для выполнения сверхурочной работы;

• В реальности, вышеуказанные требования не соблюдаются.

Рекомендации- Сверхурочная оплата

• Если Кыргызстан считает необходимым регулировать сверхурочную, выходную, ночную работу в трудовом законодательстве, закон может a) либо определить, что такая работа возмещается по расценкам выше стандартной расценки или b) ввести расценки ниже чем существующие;

• В случае a) работник и работодатель сами обсудят точную сумму расценки за дополнительную работу;

• Это даст больше гибкости работодателям, и будет иметь положительное влияние на бизнес-среду в стране;

• В дополнение, измененное законодательство лучше отразит реалии на местах и поможет снизить теневую занятость.

Описание проблемы- Увольнение и выходное пособие

• Затраты на увольнение по инициативе работодателя сравнительно высоки: выходное пособие должно быть не меньше двух заработных плат;

• Как в стандартных случаях, работника необходимо уведомить об увольнении за один месяц вперед, в реальности он/она имеет право на три оплачиваемых месяцев, чтобы найти новую работу;

• В случае ликвидации, реорганизации или сокращения количества штата сотрудников, уволенный работник имеет право на выходное пособие в размере трех заработных плат, если он/она в течении 10 дней после увольнения зарегистрировался, как ищущий работу;

• Если работник является членом профсоюза или другой ассоциации работников, работодатель не может уволить ее/его без предварительного согласия профсоюза или соответствующей ассоциации.

Рекомендация – Увольнение и выходное пособие

• Снизить минимальную сумму выходного пособия до одного месяца, когда увольнение инициируется работником;

• Это не ограничит работодателя и работника договориться о высоком выходном пособии в трудовом контракте, при желании;

• Аннулировать требование о формальном согласовании с профсоюзом или ассоциацией работников.