鲍玉昆 华中科技大学管理学院

18

鲍鲍鲍 鲍鲍鲍鲍鲍鲍鲍鲍鲍鲍 鲍鲍鲍 鲍鲍鲍鲍鲍鲍

description

案例二 股票价格预测. 鲍玉昆 华中科技大学管理学院. 目录. 研究意义 区间型股票价格指数序列的构造过程 实验数据来源及分析 建模技术及工具 实验结果分析 总结. 1. 研究意义. 股票价格指数预测的准确性为投资者所关注,也是决策部门对市场有效监管的依据。为此,自 19 世纪股票市场建立以来,准确预测股票市场中包括股票价格指数和股票价格的运行态势成为 学术界和业界的 研究热点。 本案例的关注点:区间型股票价格指数预测 通过在建模和预测的过程中引入数据的易变性和不确定性,区间型 股票价格指数 预测相对于单值 股票价格指数 预测,能显著地降低预测结果的随即变异性。. - PowerPoint PPT Presentation

Transcript of 鲍玉昆 华中科技大学管理学院

鲍玉昆华中科技大学管理学院

案例二 股票价格预测

April 21, 2023 2

目录

1. 研究意义2. 区间型股票价格指数序列的构造过程3. 实验数据来源及分析4. 建模技术及工具5. 实验结果分析6. 总结

April 21, 2023 3

1. 研究意义 股票价格指数预测的准确性为投资者所关注,也是决策部门

对市场有效监管的依据。为此,自 19 世纪股票市场建立以来,准确预测股票市场中包括股票价格指数和股票价格的运行态势成为学术界和业界的研究热点。

本案例的关注点:区间型股票价格指数预测

通过在建模和预测的过程中引入数据的易变性和不确定性,区间型股票价格指数预测相对于单值股票价格指数预测,能显著地降低预测结果的随即变异性。

April 21, 2023 4

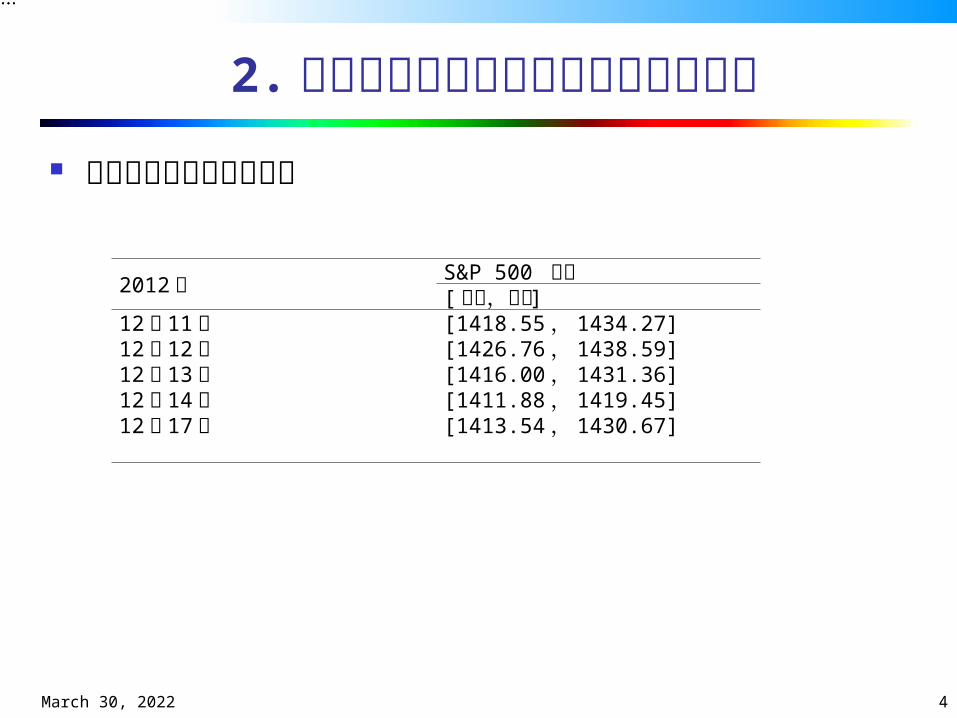

2. 区间型股票价格指数序列的构造过程 区间型股票价格指数变量

2012 年 S&P 500 指数[ 下界,上界 ]

12 月 11 日 [1418.55 , 1434.27]12 月 12 日 [1426.76 , 1438.59]12 月 13 日 [1416.00 , 1431.36]12 月 14 日 [1411.88 , 1419.45]12 月 17 日 [1413.54 , 1430.67]

April 21, 2023 5

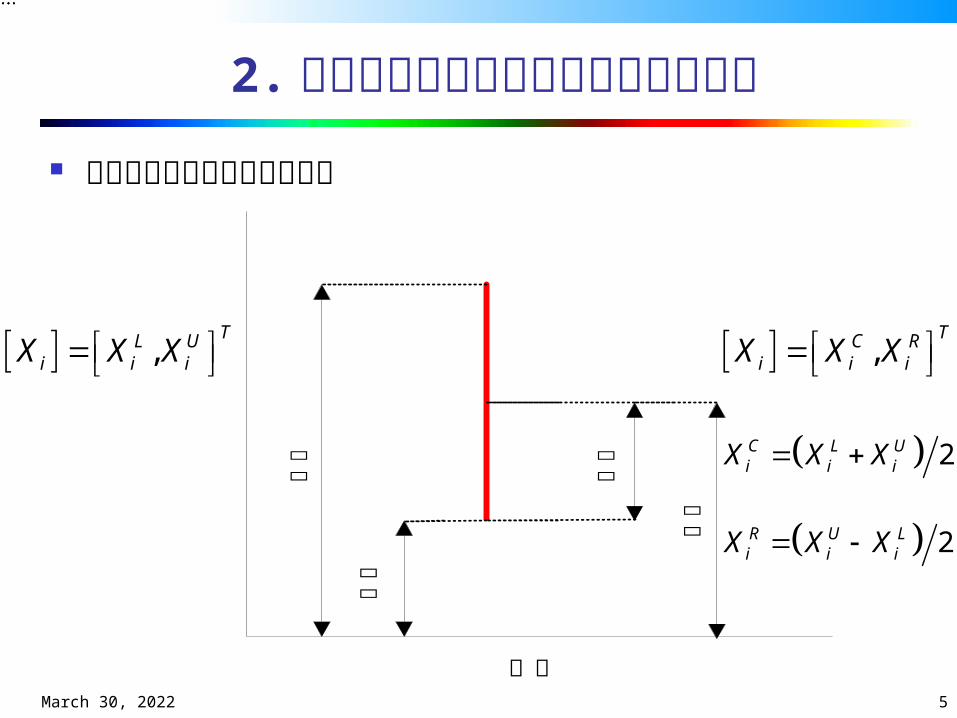

区间型股票价格指数变量结构

时间

上界

下界

半径

中心

2. 区间型股票价格指数序列的构造过程

,TL U

i i iX X X ,TC R

i i iX X X

2C L Ui i iX X X

2R U Li i iX X X

April 21, 2023 6

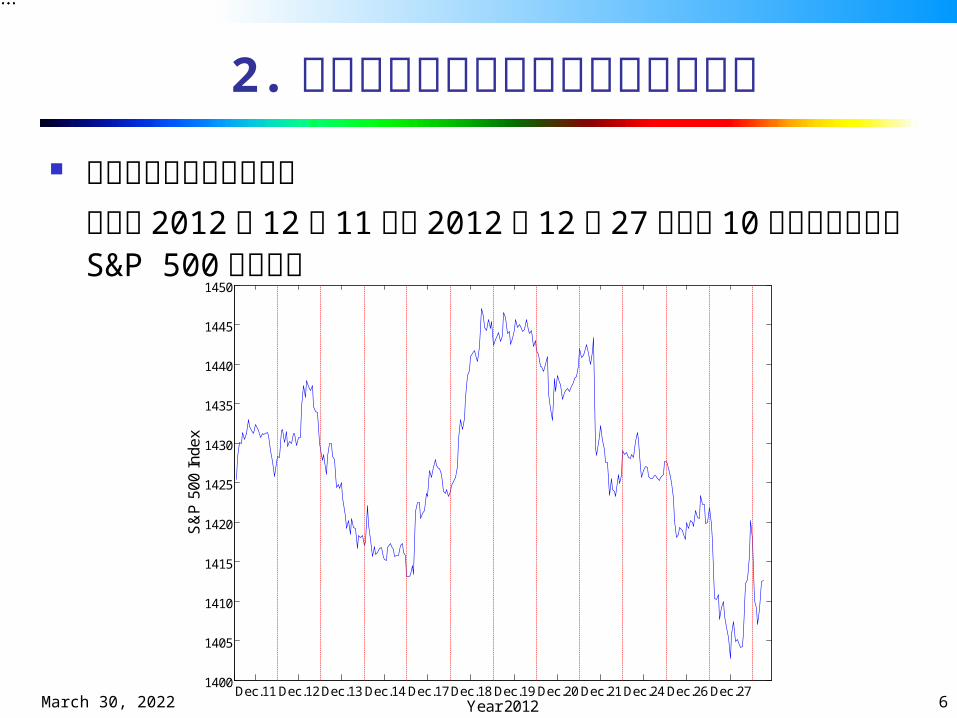

区间型股票价格指数序列下图为 2012 年 12 月 11 日到 2012 年 12 月 27 日的每10 分钟间隔的单值 S&P 500 指数序列

Dec.11 Dec.12 Dec.13 Dec.14 Dec.17 Dec.18 Dec.19 Dec.20 Dec.21 Dec.24 Dec.26 Dec.271400

1405

1410

1415

1420

1425

1430

1435

1440

1445

1450

Year 2012

S&

P 5

00 In

dex

(a)

2. 区间型股票价格指数序列的构造过程

April 21, 2023 7

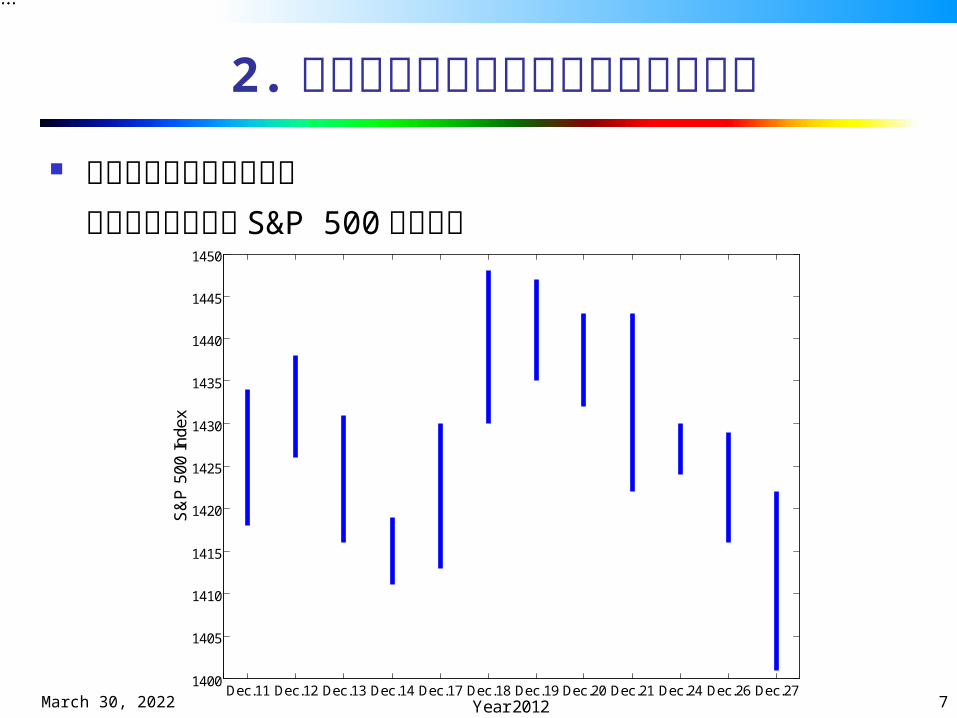

区间型股票价格指数序列下图相应的区间型 S&P 500 指数序列

Dec.11 Dec.12 Dec.13 Dec.14 Dec.17 Dec.18 Dec.19 Dec.20 Dec.21 Dec.24 Dec.26 Dec.271400

1405

1410

1415

1420

1425

1430

1435

1440

1445

1450

Year 2012

S&

P 5

00 In

dex

(b)

2. 区间型股票价格指数序列的构造过程

April 21, 2023 8

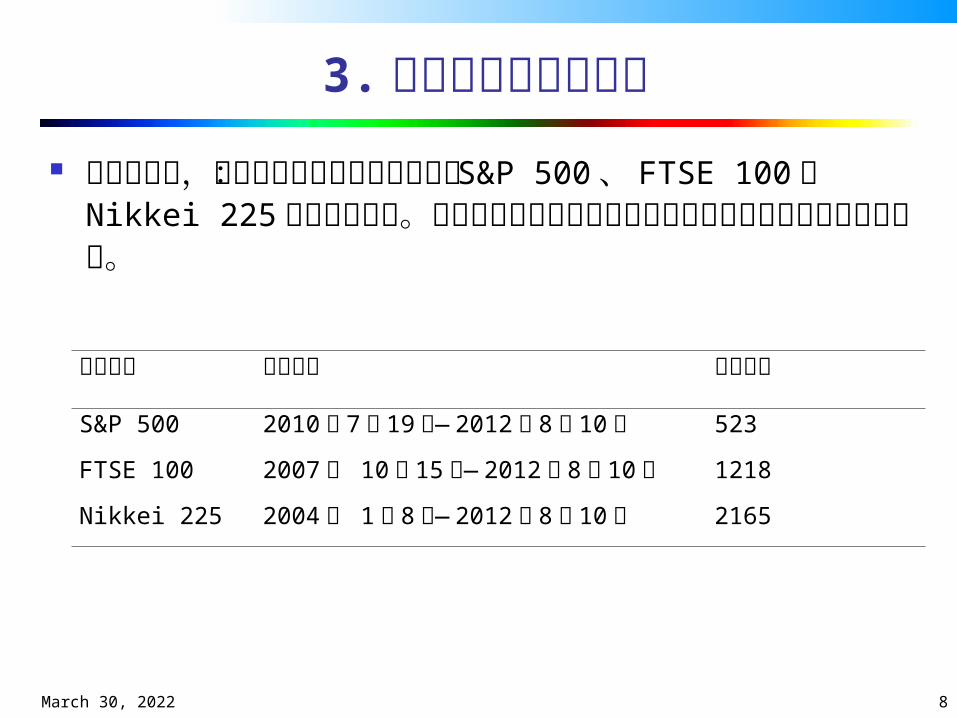

3. 实验数据来源及分析 在本实验中,我们使用三个股票价格指数: S&P

500 、 FTSE 100 和 Nikkei 225 进行预测对比。三种区间型股票价格指数的样本区间和样本大小如下表所示。

时间序列 样本区间 样本大小

S&P 500 2010 年 7 月 19 日— 2012 年 8 月 10 日 523

FTSE 100 2007 年 10 月 15 日— 2012 年 8 月 10 日 1218

Nikkei 225 2004 年 1 月 8 日— 2012 年 8 月 10 日 2165

April 21, 2023 9

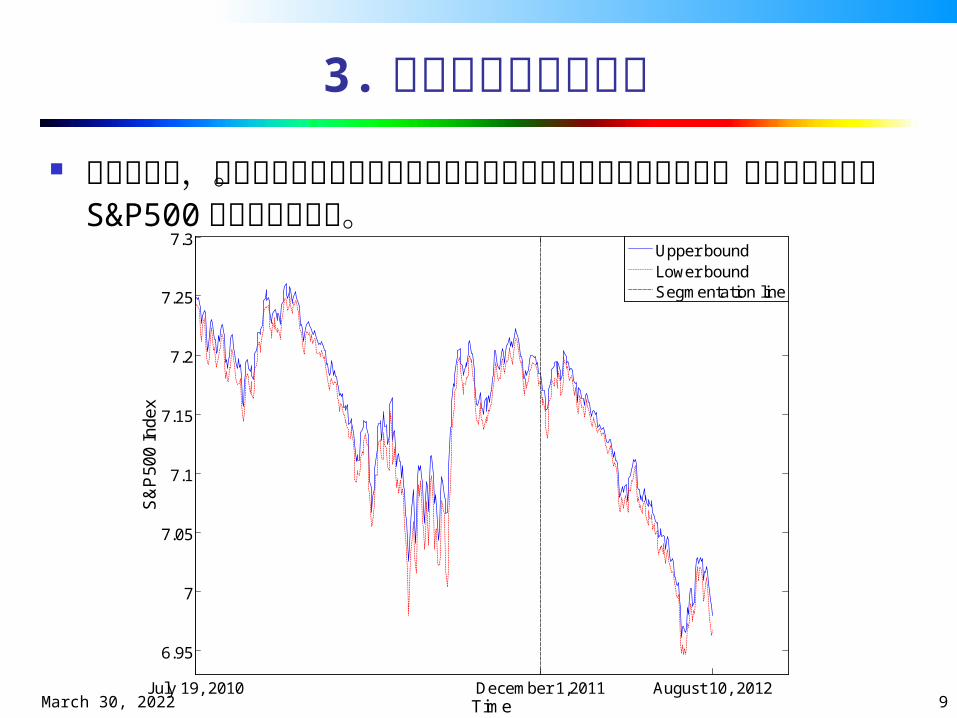

3. 实验数据来源及分析 在本实验中,我们我们首先对区间型股票价格指数序列进行

对数化预处理。下图给出区间型 S&P500 指数的划分方式。

July 19, 2010 December 1,2011 August 10, 2012

6.95

7

7.05

7.1

7.15

7.2

7.25

7.3

Time

S&

P50

0 In

dex

Upper boundLower boundSegmentation line

April 21, 2023 10

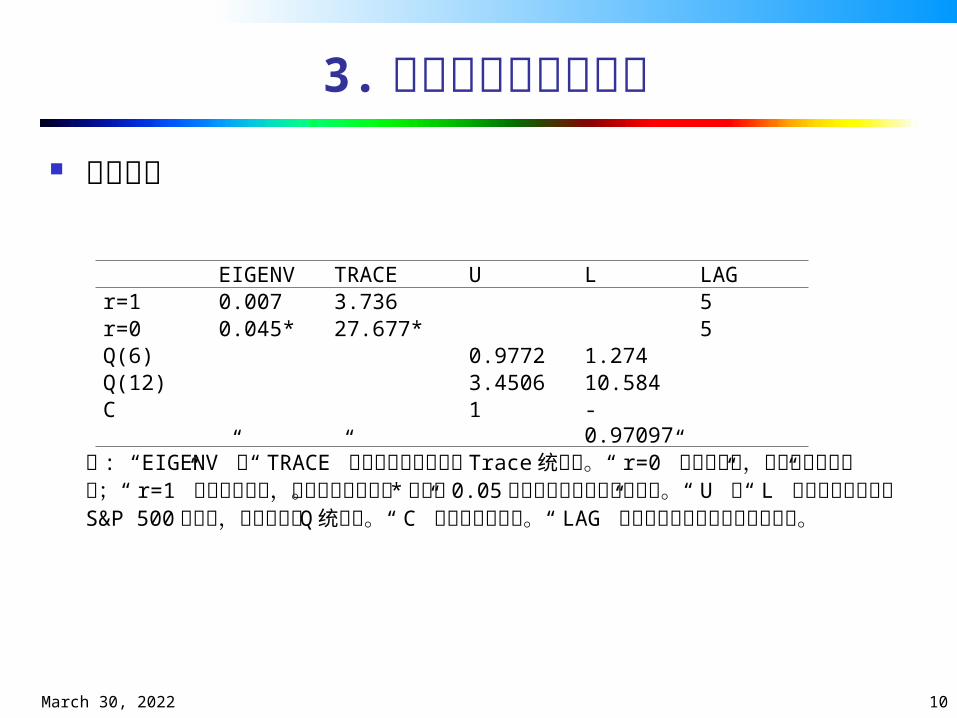

3. 实验数据来源及分析 协整检验

注 : “ EIGENV”和“ TRACE”列分别表示特征值和 Trace 统计量。“ r=0”表示零假设,即不存在协整关系;“ r=1”表示非零假设,即存在协整关系。 *表示在 0.05 的显著性水平下拒绝零假设。“ U”和“ L”列分别代表区间型 S&P 500 指数上,下界序列的 Q统计量。“ C”行表示协整向量。“ LAG”列表示协整检验所设定的滞后期。

EIGENV TRACE U L LAGr=1 0.007 3.736 5r=0 0.045* 27.677* 5Q(6) 0.9772 1.274Q(12) 3.4506 10.584C 1 -0.97097

April 21, 2023 11

4. 建模技术及工具 基于多输出支持向量回归( MSVR )和萤火虫算法( FA )

的预测模型( MSVR-FA )

建模技术: MSVR 参数寻优算法: FA

MSVR 由 MATLAB 软件包实现 FA 由我们在 MATLAB 中编程实现。

April 21, 2023 12

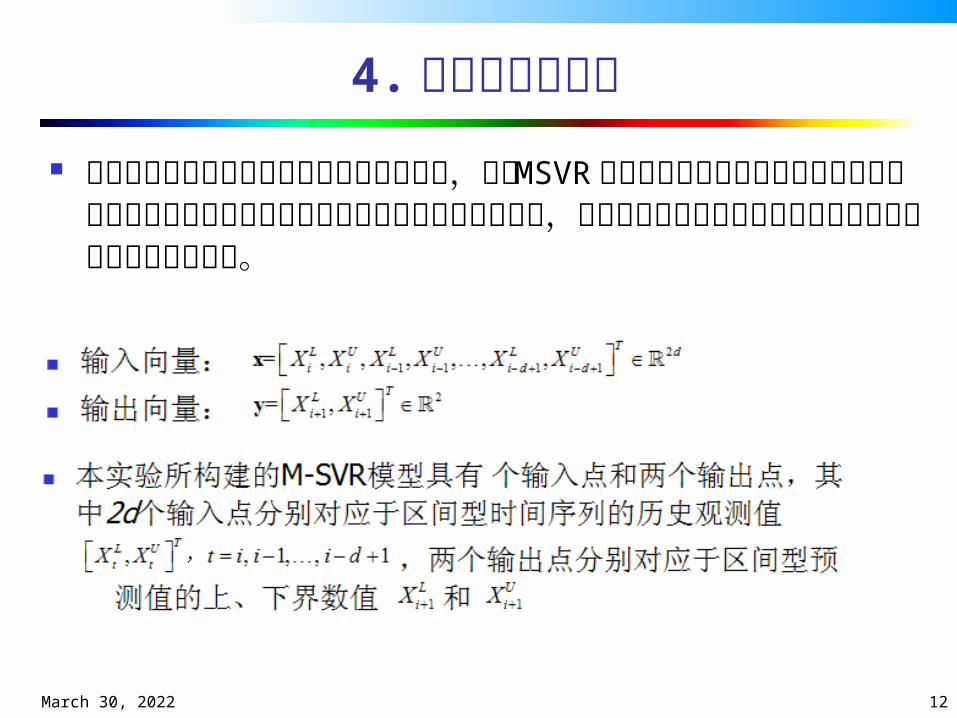

4. 建模技术及工具 对于如上图所示的区间型股票价格指数序列,训练 MSVR

区间型股票价格指数预测模型是指构建历史观测值输入向量和应的输出向量之间的函数关系,从而运用该函数关系对区间型时间序列的未来走势进行预测。

April 21, 2023 13

4. 建模技术及工具 对比方法

1. 区间型指数平滑方法( HoltI),通过 R中的程序包optimx 实现;

2. 向量误差修正模型( VECM ),通过 Eview 软件实现;

3. 区间型多层感知器( iMLP ),我们在 MATLAB 中实现该算法。

April 21, 2023 14

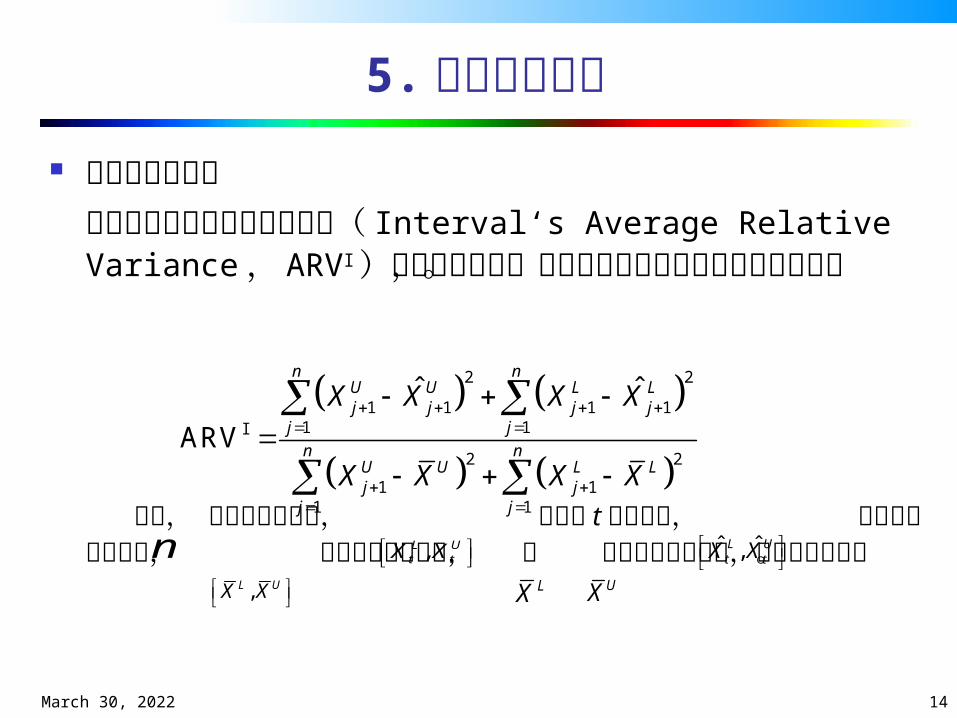

5. 实验结果分析 预测准确度指标

我们选用区间型平均相对误差( Interval‘s Average Relative Variance , ARVI)作为评价指标,以初步的评判各模型的预测准确度。

其中, 表示预测样本数, 表示第 t个观测值, 表示相应的预测值, 表示样本的平均值, 和 分别表示相应的上,下界平均数值。

2 2

1 1 1 11 1I

2 2

1 11 1

ˆ ˆ

ARV

n nU U L Lj j j j

j j

n nU U L Lj j

j j

X X X X

X X X X

n ,L U

t tX X ˆ ˆ,L Ut tX X

,L UX X LX UX

April 21, 2023 15

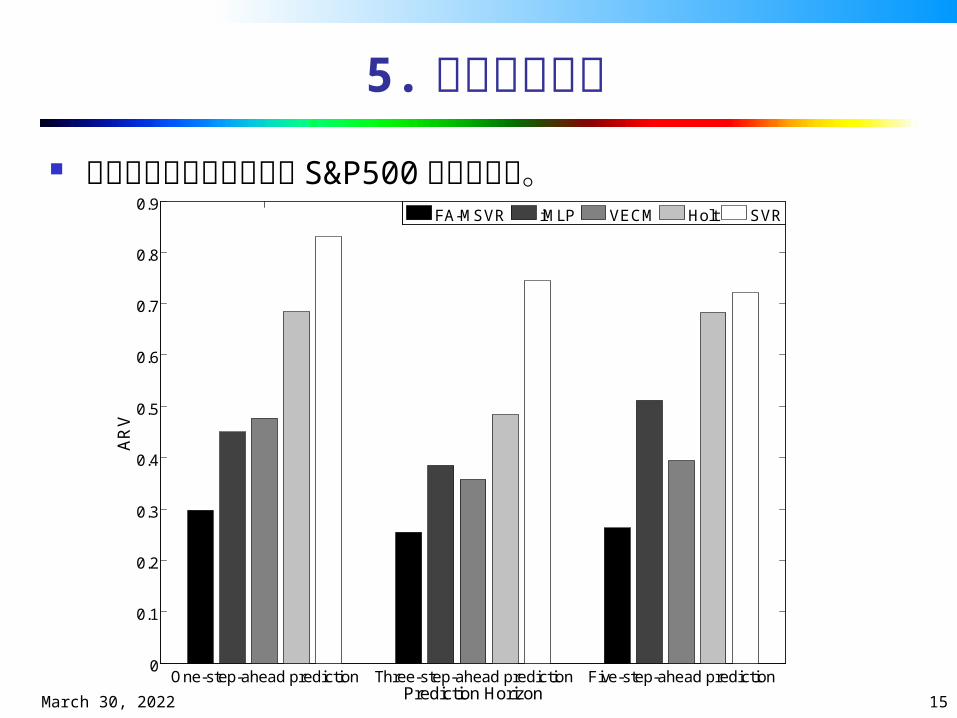

5. 实验结果分析 下图为各模型预测区间型 S&P500 指数的结果。

One-step-ahead prediction Three-step-ahead prediction Five-step-ahead prediction0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Prediction Horizon

AR

V

FA-MSVR iMLP VECM Holt SVR

April 21, 2023 16

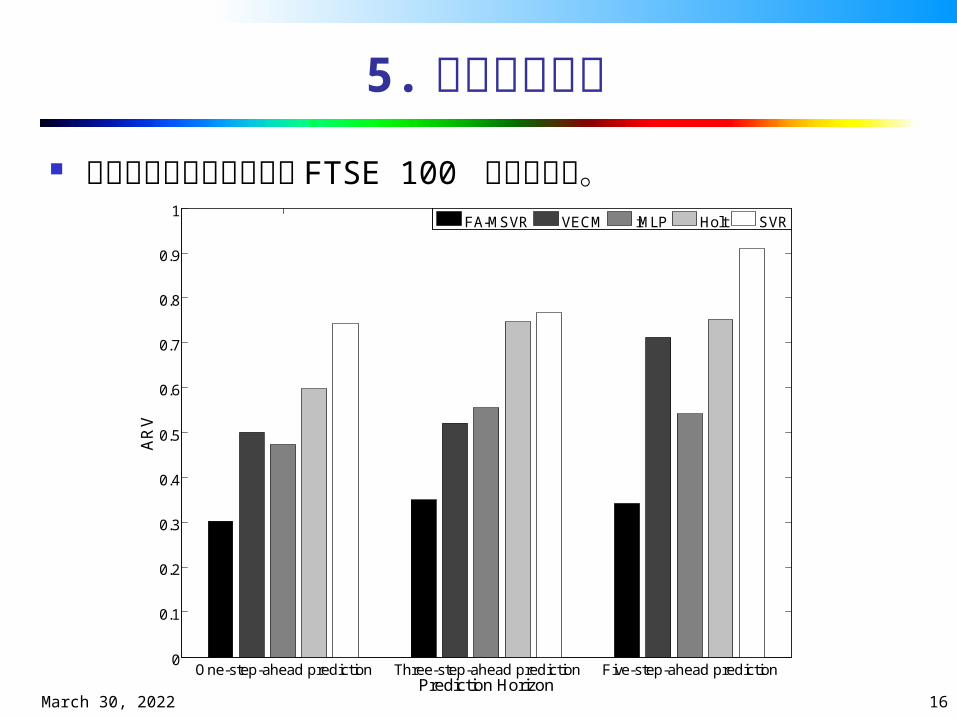

5. 实验结果分析 下图为各模型预测区间型 FTSE 100 指数的结果。

One-step-ahead prediction Three-step-ahead prediction Five-step-ahead prediction0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Prediction Horizon

AR

V

FA-MSVR VECM iMLP Holt SVR

April 21, 2023 17

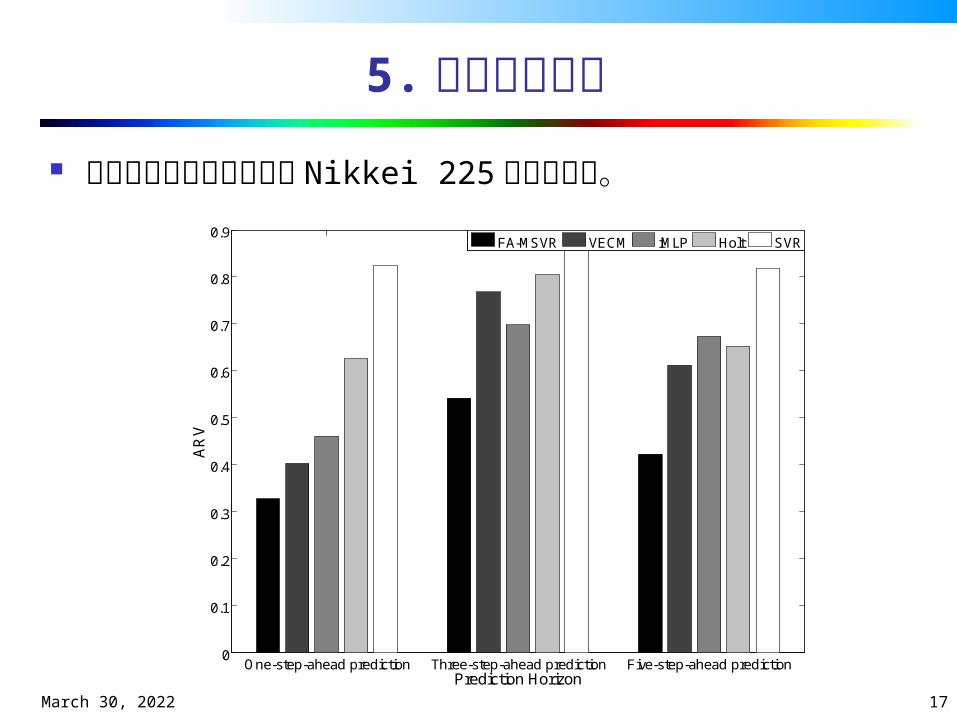

5. 实验结果分析 下图为各模型预测区间型 Nikkei 225 指数的结果。

One-step-ahead prediction Three-step-ahead prediction Five-step-ahead prediction0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Prediction Horizon

AR

V

FA-MSVR VECM iMLP Holt SVR

April 21, 2023 18

6. 总结 本案例介绍了一个基于多输出支持向量回归和萤火虫算法的

混合模型( FA-MSVR ),并利用该模型来预测区间型股票价格指数的走势状况。在该混合模型中,多输出支持向量回归算法因其独特的多输出特征,能方便地处理区间型时间序列,而新颖的萤火虫算法能有效地对多输出支持向量回归算法中的参数进行优化。通过实验分析我们可以得出, FA-MSVR 方法是一个非常有潜力的股票价格指数预测模型。