2020年12月期 第1四半期決算短信〔IFRS〕(連結) · 四半期決算補足説明資料作成の有無:有 四半期決算説明会開催の有無 :有 (機関投資家・アナリスト向け)

Upload

mandana-hestiaCategory

view

24download

3description

第四章 短期投資教授老師:張進吉

投資的意義• 有效的現金管理必須兼顧流動性及獲利

性。• 企業將暫時多餘的資金拿來購買有價證

券,以獲取收益的投資方式。• 企業之營業活動往往具有季節性

短期投資之定義• 短期投資又稱為「臨時投資」,係一種

「流動資產」。• 短期投資以成本為入帳基礎• 所謂短期投資之,通常係指投資於公債、

公司債、商業票據、可轉讓存單、股票等。

符合短期投資的條件• 具有變現性,投資之對象必須具有公開

之市場,隨時可以出售變現,無須支付重大之出售費用或蒙受削價求售之損失。

• 不以控制被投資公司或與其建立密切業務關係為目的。 ( 博達、訊碟掏空案 )

• 短期投資不以是否持有一年以下為劃分標準。

短期投資的種類• 權益證券:如普通股。投資人為公司股東,

可賺取股利。• 債權證券:如公債、公司債。投資人為債

權人,可賺取利息收入。

短期投資的會計處理購入收到利益期末評價出售

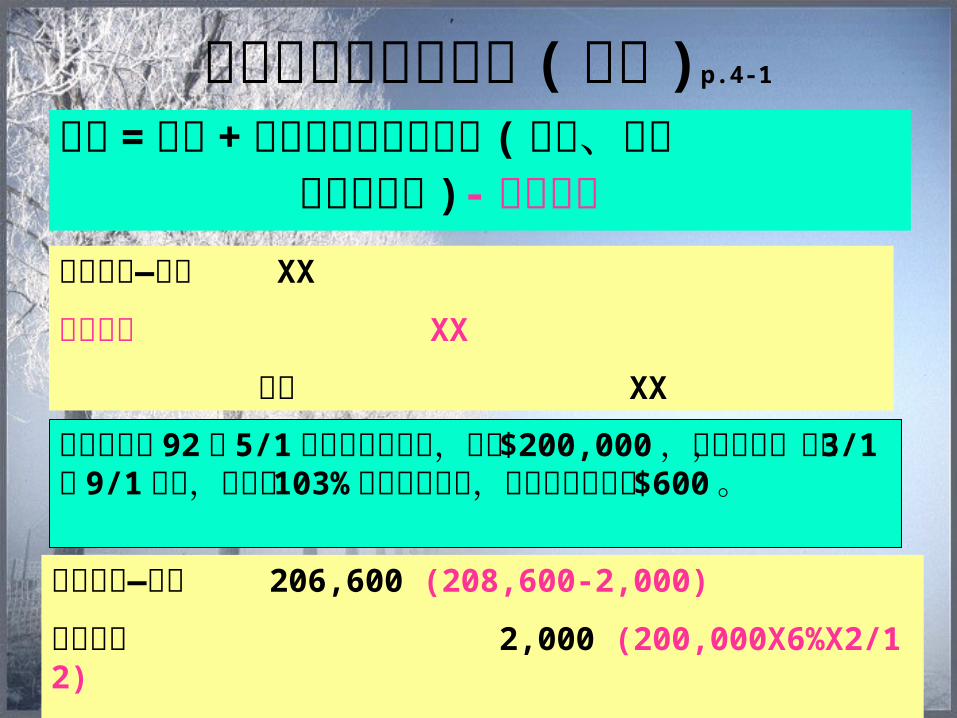

一、短期投資之購買成本 ( 股票 )P.4-1

• 成本 = 購價 + 取得證券之必要支出 ( 佣金、稅捐及手續費等 )

短期投資—股票 XXX

現金 XXX三民商店購入華隆公司普通股 1,000 股,每股面值 $10 ,每股購價 $30 ,手續費 0.2% ,另付稅捐 $2,000 ,經紀人佣金 $500 。成本 =30X1,000X(1+0.2%)+2,000+500=32,560

短期投資—股票 32,560 現金 32,560

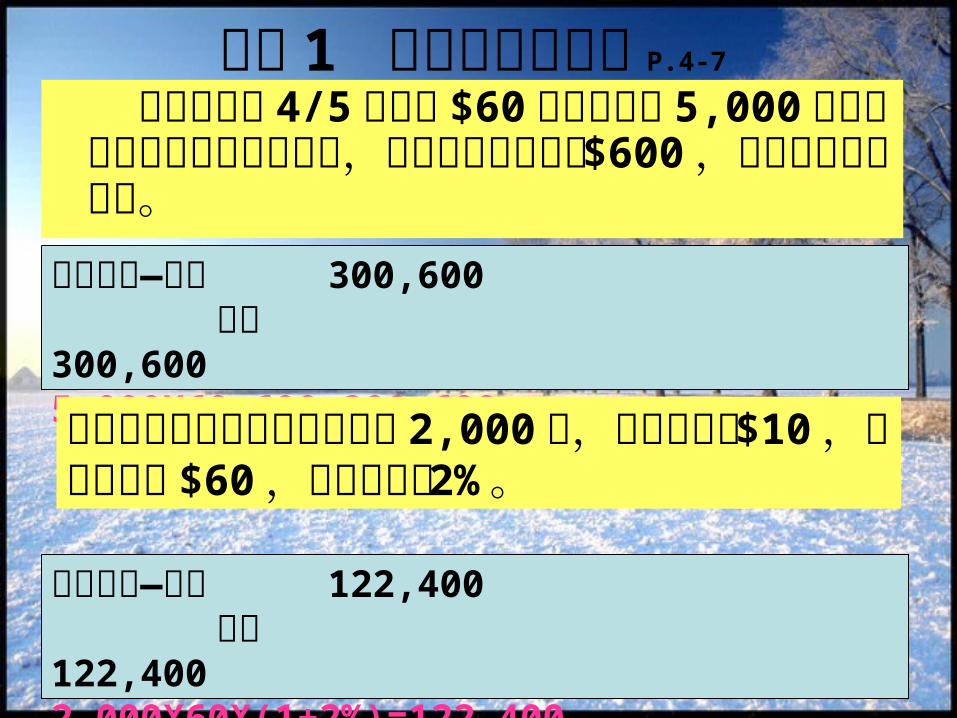

範例 1 短期投資之購入 P.4-7

台中公司於 4/5 以每股 $60 之價格購入 5,000 股台北公司股票作為短期投資,並支付經紀人佣金 $600 ,試作購入時之分錄。

短期投資—股票 300,600 現金 300,6005,000X60+600=300,600

榮譽公司購入美嘉公司普通股 2,000 股,每股面值日 $10 ,每股購價為 $60 ,另付手續費 2% 。

短期投資—股票 122,400 現金 122,4002,000X60X(1+2%)=122,400

二、短期投資收益之處理 ( 股票 )p.

4-2

• 收到現金股利 投資當年度之現金股利視為成本之退回

後年度收到現金股利

• 收到股票股利 不論那一年度,僅註記股數增加,並重新計算每

股成本。 ( 不作分錄 )

現金 XXX 短期投資—股票 XXX

現金 XXX 股利收入 XXX ( 投資收入 )

例 1 P.4-2

立祥公司短期投資資料如下,試作應有分錄92/10/6 購入泰安公司股票 3,000 股,成本 $72,000 。92/12/8 收到泰安公司現金股利,每股 $2 。93/12/15 收到泰安公司現金股利,每股 $1.5 。93/12/25 收到泰安公司發放 10% 股票股利。

92/10/6 短期投資—股票 72,000 現金 72,000

12/8 現金 6,000(3,000X2) 短期投資—股票 6,000

93/12/15 現金 4,500(3,000X1.5) 股利收入 4,500

12/25 不作分錄,僅重新計算每股成本 (72,000-6,000)÷(3,000+300)=20

範例 2 老師解題 P.4-8

92/4/5 購入台化公司股票 5,000 股,成本 $250,000 。 8/5 收到台化公司現金股利,每股 $3 。93/7/5 收到台化公司現金股利,每股 $3.5 。 9/5 收到台化公司股票股股利 10% 。92/4/5 短期投資—股票 250,000 現金 250,000

8/5 現金 15,000(5,000X3) 短期投資—股票 15,000

93/7/5 現金 17,500(5,000X3.5) 投資收入 17,500

9/5 不作分錄,僅重新計算每股成本: (250,000-15,000) ÷(5,000+500)=42.73

範例 2 學生練習 P.4-8

92/5/8 購入美和公司面價 @$10 之股票 10,000 股,買 價 @$60,另加 3‰手續費。 9/8 收到現金股利,每股 $4 。 11/10 收到股票股利,每股 $2 。93/4/1 收到現金股利,每股 $3 。92/5/8 短期投資—股票 601,800 現金 601,800{10,000X60x(1+0.003)}

9/8 現金 40,000(10,000X4) 短期投資—股票 40,000

11/10 不作分錄,重新計算每股成本 (601,800-40,000) ÷(10,000+2000)=64.82

93/4/1 現金 36,000 投資收入 36,000(12,000X3=36,000)

三、期未評價 ( 股票 )p.4-3

種類 說明 有關分錄

採「成本與市價熟孰低」之總額比較法

(1)總成本>總市價承認跌價損失

短期投資未實現跌價損失 XX

備抵短期投資跌價 XX

(2)總成本<總市價不承認漲價利益 不作分錄

(3)以後年度若市價回升應在「備抵短期投資跌價」之限額內承認回升利益。

備抵短期投資跌價 XX

短期投資未實現增值利益 XX

權益證券

( 股票

)

(4)以後年度若市價續跌,則補足備抵短期投資跌價至應有貸餘即可。

短期投資未實現跌價損失 XX

備抵短期投資跌價 XX

例 1P.4-4台泥公司於 94年初購入三種權益證券作為短期投資,有關資料如下:

股票種類 成 本 94年底市價 95年底市價 96年底市價

A $50,000 $55,000 $52,000 $53,000

B 60,000 53,000 54,000 61,000

C 80,000 70,000 68,000 79,000

試作 94、95、96年底短期投資之評價分錄。

94年底 股 票 成 本 市 價 跌 價

A $50,000 $55,000

B 60,000 53,000

C 80,000 70,000

$190,000 $178,000 $12,000

95年底 股 票 成 本 市 價 跌 價

A $50,000 $52,000

B 60,000 54,000

C 80,000 68,000

$190,000 $174,000 $16,000

96年底 股 票 成 本 市 價 跌 價

A $50,000 $53,000

B 60,000 61,000

C 80,000 79,000

$190,000 $193,000 0

短期投資未實現跌價損失 12,000 備抵短期投資跌價 12,000

短期投資未實現跌價損失 4,000 備抵短期投資跌價 4,000

備抵短期投資跌價 16,000 短期投資未實現跌價損失 16,000

市價續跌補提差額

市價回升差額沖回

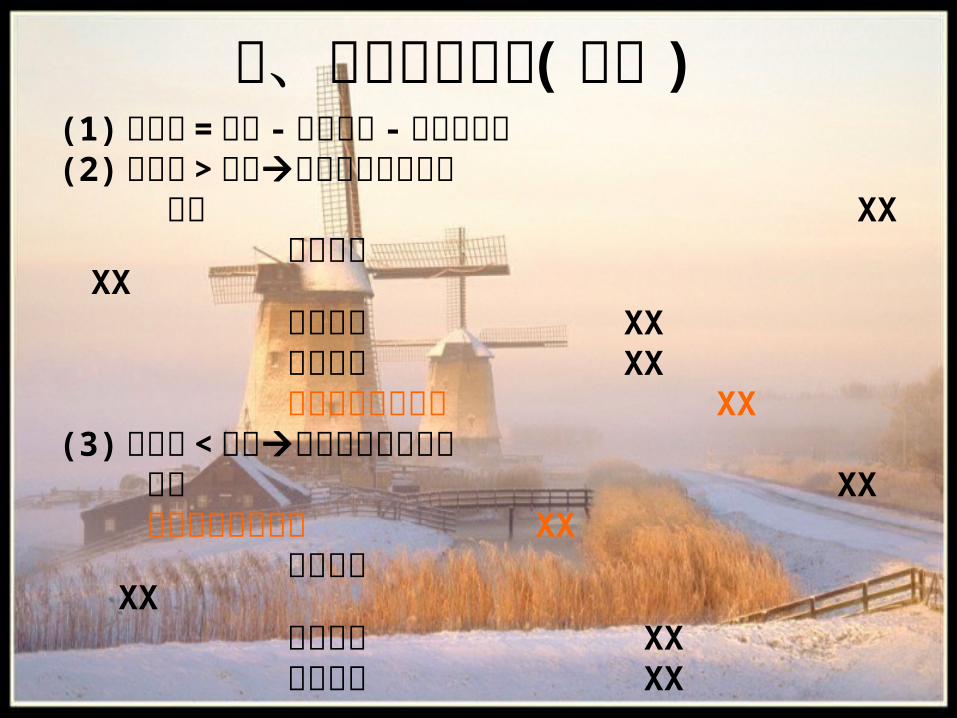

四、短期投資出售 ( 股票 )淨售價 ( 現金 )= 售價 - 必要費用 ( 如稅捐、

佣金 )淨售價 > 成本出售短期投資利益現金 XX 短期投資 XX 出售短期投資利益 XX

淨售價 < 成本出售短期投資損失現金 XX出售短期投資損失 XX 短期投資 XX

例 1P.4-5

• 美光公司於 92 年 8 月 5 日購入南亞公司普通股, 10,000 股,@面值 $10 ,@購價 $25 ,另付手續費 0.3% ,並於 12/8 售出南亞公司股票 10,000 ,每股售價 $26 ,另付手續費 $2,000 ,試作 8/5 及 12/8 之分錄。

$25X10,000X(1+0.3%)=$250,7508/5 短期投資—股票 250,750 現金 250,750

12/8 現金 258,000($26X10,000-$2,000) 短期投資—股票 250,750 出售短期投資利益 7,250

範例 4P.4-10

• 某公司於 92 年 5 月初以@ $96 購入面值@ $10 ,甲公司普通股 4,000 股,另付手續費 2 ‰,同年 7 月5 日收到現金股利@ $4 及股票股利 10% ,又於同年11 月 3 日以@ $70 出售, 2,000 股,並付交易成本$1,000 ,試作出售分錄。

$99X4,000X(1+2 ‰)=$384,76892/5/1 短期投資—股票 384,768 現金 384,768

7/5 現金 16,000(4,000X4) 短期投資—股票 16,000重新計算每股成本(384,768-16,000)÷(4,000+400)=83.81 11/3 現金 139,000(2,000X70-1,000) 出售短期投資損失 28,620 短期投資—股票 167,620(83.81X2000)

債權證券的會計處理

購入收到利益期末評價出售

債權證券成本之決定 ( 債券 )p.4-1

成本 = 購價 + 取得證券之必要支出 ( 佣金、稅捐 及手續費等 )- 應計利息

短期投資—債券 XX

應收利息 XX

現金 XX

三民商店於 92 年 5/1 購入華隆公司債,面額 $200,000 ,年息六厘,每年 3/1 及 9/1 付息,購價為 103% 另加應計利息,另付經紀人佣金 $600 。

短期投資—債券 206,600 (208,600-2,000)

應收利息 2,000 (200,000X6%X2/12)

現金 208,600 (200,000X103%+2,000)+600

範例 1 老師解題 P.4-7

• 元大公司於 93 年 5 月 1 日購入香香公司面額 $120,000 ,年息 10% ,每年 4/1 及 10/1 付息之公司債作為短期投資,買價為 $121,000(含應計利息 ) ,另支付手續費 $1,000 ,試作購入之分錄。

短期投資—債券 121,000 (122,000-1,000)應收利息 1,000 (120,000X10%X1/12) 現金 122,000 (121,000+1,000)

•榮鑫公司於 6/1 購入公司債,面額 $100,000 ,年息 8% ,每年 3/1 及 9/1 付息,購價為 102% ,另加應計利息。

短期投資—債券 102,000 (104,000-2,000)應收利息 2,000 (100,000X8%X3/12) 現金 104,000 (100,000X102%+2,000)

二、短期投資收益之處理 ( 債券 )p.4-2

• 發行公司不論盈虧均須支付利息• 利息收入 = 面值 X 票面利率 X 期間(1) 收到利息時現金 XX 應收利息 XX 利息收入 XX

(2) 期末調整時應收利息 XX 利息收入 XX

例 2 權益證券 P.4-3

• 立祥公司於 92 年 5/1 購入華隆公司債,面額 $200,000 ,年息六厘,每年 3/1 及 9/1 付息, 5/1 購買時借記短期投資—債券 $207,016 及應收利息 $2,000 。試作下列分錄:

9/ 1 收到債券利息12/31 調整應收利息 解析:9/1 現金 6,000 應收利息 2,000 利息收入 4,000(200,000X6%X4/12)

12/31 應收利息 4,000 利息收入 4,000(200,000X6%X4/12)

三、期未評價 ( 債券 )p.4-3

• 與股票處理方式相同• 期末評價採成本與市價孰低法乃基於穩健原則

• 短期投資未實現跌價損失營業外費用• 短期投資未實現增值損失營業外收入• 備抵短期投資跌價短期投資之減項

四、短期投資出售 ( 債券 )(1) 淨售價 = 售價 - 必要費用 -已實現利息(2) 淨售價 > 成本出售短期投資利益 現金 XX 短期投資 XX 應收利息 XX 利息收入 XX 出售短期投資利益 XX(3) 淨售價 < 成本出售短期投資損失 現金 XX 出售短期投資損失 XX 短期投資 XX 應收利息 XX 利息收入 XX

例 2. 債權證券之處理 P.4-5

• 旺宏公司於 92/5/1 以每張 $105( 利息另計 ) ,購入台化公司所發行六厘公司債券 2,000 張,每張面額 $100 ,作為短期投資,該債券每年 4/1 及 10/1 付息, 93/2/1 以每張 $108 售出 (含息 ) ,並支付手績費 $3,000 ,試作 92/5/1 、 92/10/1 、 92/12/31 及 93/2/1 之分錄

5

92/4/1 付息

92/5/1 購入

92/12/31調整92/10/1 付息 93/2/1 出售

1 3 1

105X2,000 108X2,000-3,000

92/5/1 短期投資—債券 210,000(105X2,000)

應收利息 1,000(2,000X100X6%X1/12)

現金 211,000

92/10/1 現金 6,000

應收利息 1,000

利息收入 5,000(200,000X6%X5/12)

92/12/31 應收利息 3,000(200,000X6%X3/12)

利息收入 3,000

93/2/1 現金 213,000(108X2,000-3,000)

出售短期投資損失 1,000

短期投資—債券 210,000

應收利息 3,000

利息收入 1,000(200,000X6%X1/12)

5

92/4/1 付息

92/5/1 購入

92/12/31調整92/10/1 付息 93/2/1 出售

1 3 1

105X2,000 108X2,000-3,000

範例 4. 債券出售 ( 老師解題 2)P.4-10

• 某公司於 92 年 6 月初以@ $1,080 ,另付交易成本 3‰,購入甲公司債 100 張,每張面值 $1,000 ,附息 9% ,每年 4/1 及 10/1各付息一次, 93 年 3 月 1 日以@ $1,050 出售 50 張,交易成本 $800 ,試作出售分錄。

4

92/4/1 付息

92/6/1 購入

92/12/31調整92/10/1 付息 93/3/1 出售

2 3 2

1,080X100X(1+3 ‰)=108,324 1,050X50-800

92/6/1 短期投資—債券 106,824

應收利息 1,500(100X1,000X9%X2/12)

現金 108,324[1,080X100X(1+3 ‰)]

92/10/1 現金 4,500

應收利息 1,500

利息收入 3,000(100X1,000X9%X2/12)

92/12/31 應收利息 2,250(100,000X9%X3/12)

利息收入 2,25093/3/1 現金 51,700(1,050X50-800)

出售短期投資損失 3,587

短期投資—債券 53,412(106,824÷2)

應收利息 1,125(2,250)

利息收入 750(100X1,000X9%X2/12)÷2

4

92/4/1 付息

92/6/1 購入

92/12/31調整92/10/1 付息 93/3/1 出售

2 3 2

1,080X100X(1+3 ‰)=108,324 1,050X50-800

範例 4. 債券出售 ( 學生練習 2)P.4-10

• 大利公司於 92 年 11 月 1 日以每張 $1,005之價格購入面額 $1,000 ,年息 6% ,每年3/1 及 9/1 付息之公司債 100 張作為短期投資,另付手續費 $600 ,翌年 93 年 4 月 1日,以每張 998 將債券全部售出。

試作: (1)92/11/1 購入分錄 (2)93/ 4/1 售出分錄

92/3/1 付息

92/11/1 購入 92/12/31調整92/9/1 付息 93/4/1 出售

2 2 2

1,005X100+600=101,124

998X100=99,800

93/3/1 付息

1

92/11/1 短期投資—債券 100,100

應收利息 1,000(100X1,000X6%X2/12)

現金 101,100(1,005X100+600)

92/12/31 應收利息 1,000(100,000X6%X2/12) 利息收入 1,00092/10/1 現金 3,000

應收利息 2,000(1,000+1,000)

利息收入 1,000(100X1,000X6%X2/12)

93/4/1 現金 99,800(998X100)

出售短期投資損失 800

短期投資—債券 100,100

利息收入 500(100X1,000X6%X1/12)

92/3/1 付息

92/11/1 購入 92/12/31調整92/9/1 付息 93/4/1 出售

2 2 2

1,005X100+600=101,124

998X100=99,800

93/3/1 付息

1

問題與討論