第五章 分步法

36

第第第 第第第 第第第 第第第

-

Upload

judah-mclaughlin -

Category

Documents

-

view

71 -

download

11

description

第五章 分步法. 分步法. 1 、概念 2 、适用范围及类型 3 、逐步结转分步法 1 )综合结转 2) 分项结转 4 、平行结转分步法. 1 、 概念 分步法是以各生产步骤某月份生产的半成品或产成品作为成本计算对象。按步骤分产品汇集生产费用 , 按各自产量计算半成品或产成品的总成本和单位成本的成本计算方法 . 特点 1 )成本的计算实体为各生产步骤的半成品和最后生产步骤的产成品,成本的计算空间为各生产步骤。. 2 )成本计算期是定期的,于每月月终进行。成本计算期与会计报告期相一致,与生产周期不一致。 - PowerPoint PPT Presentation

Transcript of 第五章 分步法

第五章 分步法第五章 分步法

分步法分步法

• 1 、概念• 2 、适用范围及类型• 3 、逐步结转分步法• 1 )综合结转• 2) 分项结转• 4 、平行结转分步法

1 、概念 分步法是以各生产步骤某月份生产的半成品或产成品作为成本计算对象。按步骤分产品汇集生产费用 ,按各自产量计算半成品或产成品的总成本和单位成本的成本计算方法 .

特点 1 )成本的计算实体为各生产步骤的半成品和最后生产步骤的产成品,成本的计算空间为各生产步骤。

2 )成本计算期是定期的,于每月月终进行。成本计算期与会计报告期相一致,与生产周期不一致。

3)分步法一般都是跨月生产,通常都有在产品,故生产成本需要在完工产品和期末在产品之间进行分配。

2、分步法的适用范围: 分步法适用于大量大批的多步骤生产企业,在这些企业里,其产品的生产过程可分为若干个生产步骤进行。为加强各生产步骤成本管理,不仅要求按照产品品种计算成本,而且要求按照生产步骤计算成本。3、分步法的成本计算程序和分类1)分步法的成本计算程序

⑴.按生产步骤和产品品种设立产品成本明细账 (成本计算单下同 ),或按生产步骤设立产品成本明细账,在账中按产品品种反映每种产品的成本。

⑵.某步骤某种产品发生的直接成本,直接记入该步骤该种产品的产品成本计算单的相应成本项目之内;各步骤、各产品共同发生的间接成本按一定的标准,分配记入各步骤、各种产品的产品成本计算单中。

⑶.月末对于归集在各产品成本明细账中的生产成本,应采用适当方法计算出各步骤完工产品和月末在产品成本;然后按照产品的品种结转各步骤的完工产品成本,计算出每种产品的产成品成本。

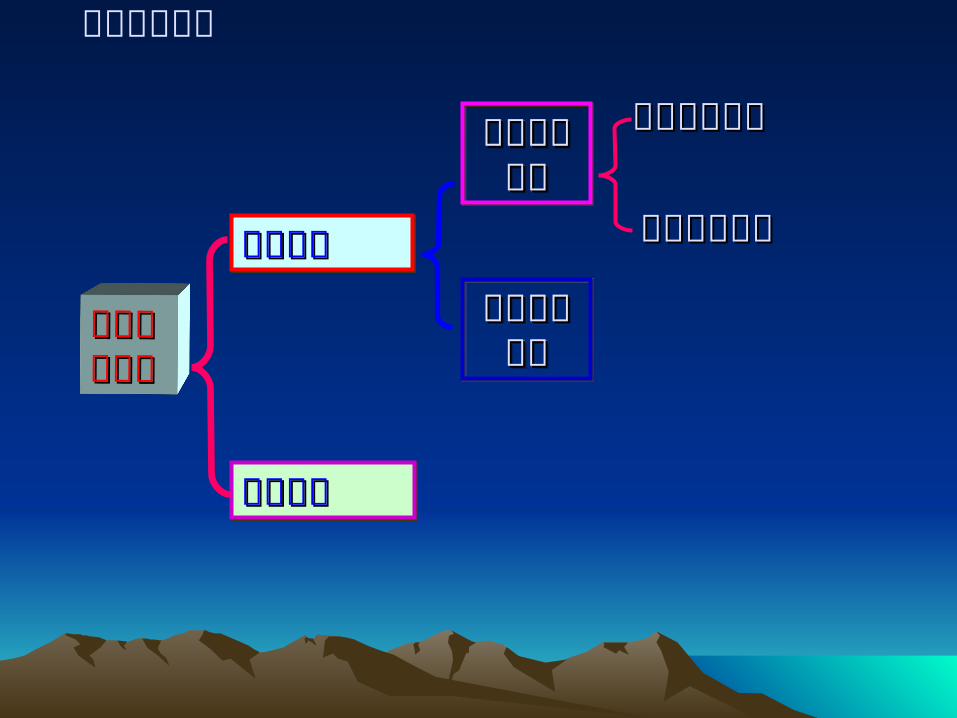

分步法的分类

分步分步法的法的分类分类

逐步结转逐步结转逐步结转逐步结转

平行结转平行结转平行结转平行结转

逐步逐步综合综合结转结转

逐步逐步综合综合结转结转

逐步逐步分项分项结转结转

逐步逐步分项分项结转结转

实际成本结转实际成本结转

计划成本结转计划成本结转

3. 逐步结转分步法

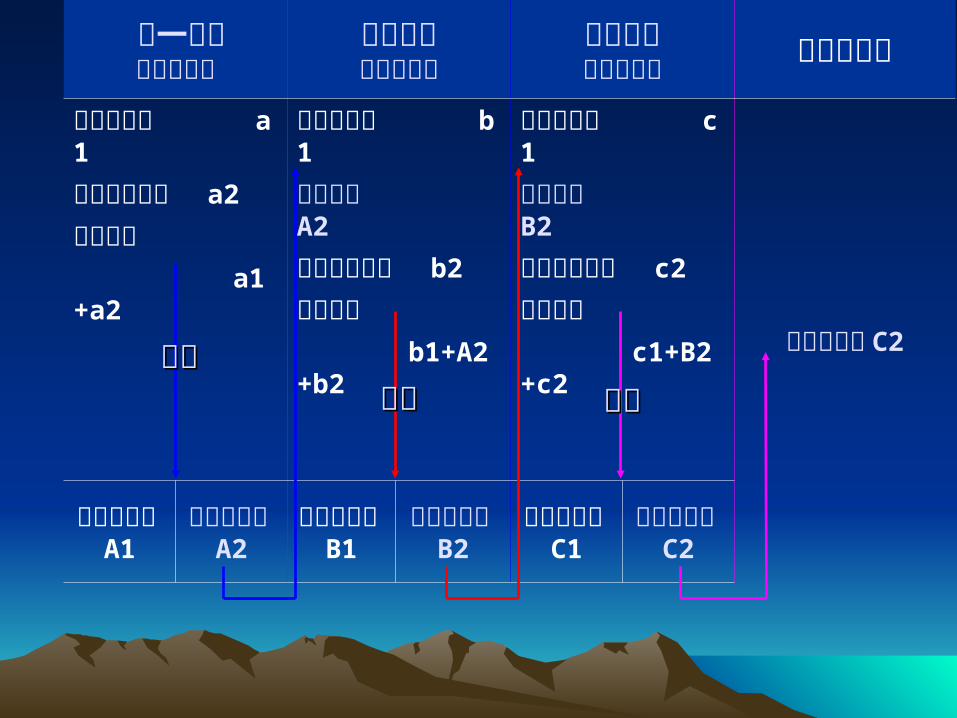

1)逐步结转分步法涵义 逐步结转分步法是按照产品的生产步骤逐步结转半成品成本,最后计算出产成品成本的分步法。即:按产品工艺加工的先后顺序,逐步计算各步骤各产品的半成品成本,并伴随着半成品实物的转移而结转记入到下一步骤相同产品的成本计算单之中,直至最后步骤累积计算产品成本的一种方法。

2 )逐步结转分步法的计算程序⑴按照生产步骤和产品品种设置产品成本明细账;⑵计算第一步骤的半成品成本,按第二步骤耗用数量将其成本转入该步骤成本明细账上,将本步骤发生的加工成本和第一步骤转入的半成品成本,计算出本步完工半成品成本,并将其转入第三步骤;⑶以后各步骤均如此结转直至最后步骤计算出完工产成品的成本。

按逐步结转分步法计算时,半成品成本结转的形式有按一个成本项目综合结转和按若干个成本项目分项结转两种。具体半成品的结转可以按实际成本,也可以按计划或定额成本。

第一步骤成本计算单

第二步骤成本计算单

第三步骤成本计算单 成本计算单

期初在产品 a1

本期生产成本 a2

成本合计 a1+a2

期初在产品 b1

上步转入 A2

本期生产成本 b2

成本合计 b1+A2+b2

期初在产品 c1

上步转入 B2

本期生产成本 c2

成本合计 c1+B2+c2 完工产成品 C2

期末在产品 A

1

完工半成品 A

2

期末在产品 B

1

完工半成品 B2

期末在产品 C

1

完工产成品 C

2

分配分配分配分配 分配分配

平行结转分步法程序流程

成本计算单⑴

期初在产品 a1 期末在产品 A2 厂部成本计算单本期生产成本 a2 计入产成品 A1

第一步骤 A1第二步骤 B1第三步骤 C1

成本计算单⑵

期初在产品 b1 计入产成品 B1

本期生产成本 b2

期末在产品 B2

成本计算单⑶

期初在产品 c1 计入产成品 C1 产成品成本A1+B1+C1本期生产成本 c2 期末在产品 C2

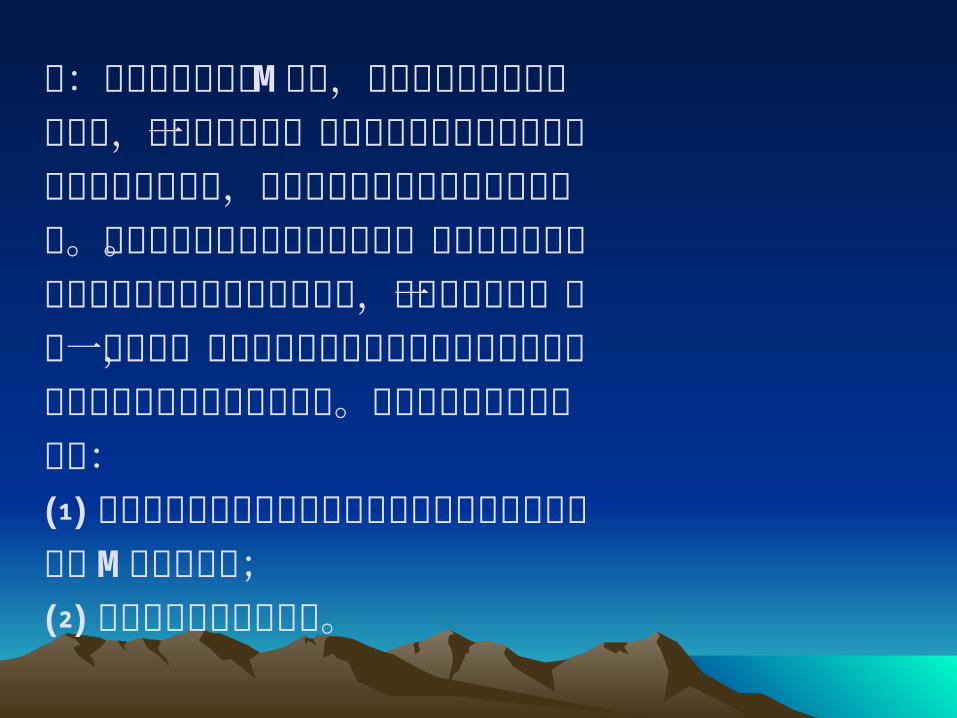

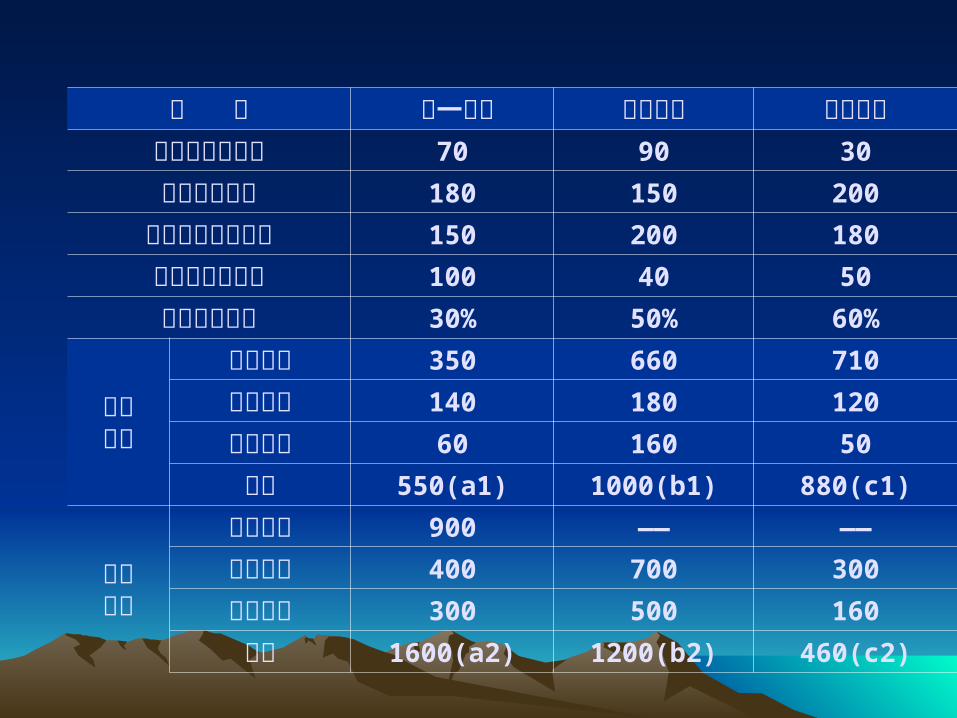

例:某企业大量生产 M产品,依次经过三个车间生产完成,第二车间在第一车间生产的甲半成品的基础上生产出乙半成品,第三车间将乙半成品加工成产成品。采用逐步结转分步法计算成本。半成品在各个生产步骤之间按综合成本直接结转,直接材料在第一车间一次投入,各生产步骤采用约当比例法在完工半成品与期末在产品之间分配成本。有关资料如下表所示要求:⑴采用逐步结转分步法计算各步骤半成品成本和最后步骤 M产成品成本;⑵编制各步骤成本计算单。

项 目 第一车间 第二车间 第三车间月初在产品数量 70 90 30

本月投产数量 180 150 200

本月完工产品数量 150 200 180

期末在产品数量 100 40 50

在产品完工率 30% 50% 60%

期初资料

直接材料 350 660 710

直接人工 140 180 120

制造费用 60 160 50

小计 550(a1) 1000(b1) 880(c1)

本月发生

直接材料 900 —— ——

直接人工 400 700 300

制造费用 300 500 160

小计 1600(a2) 1200(b2) 460(c2)

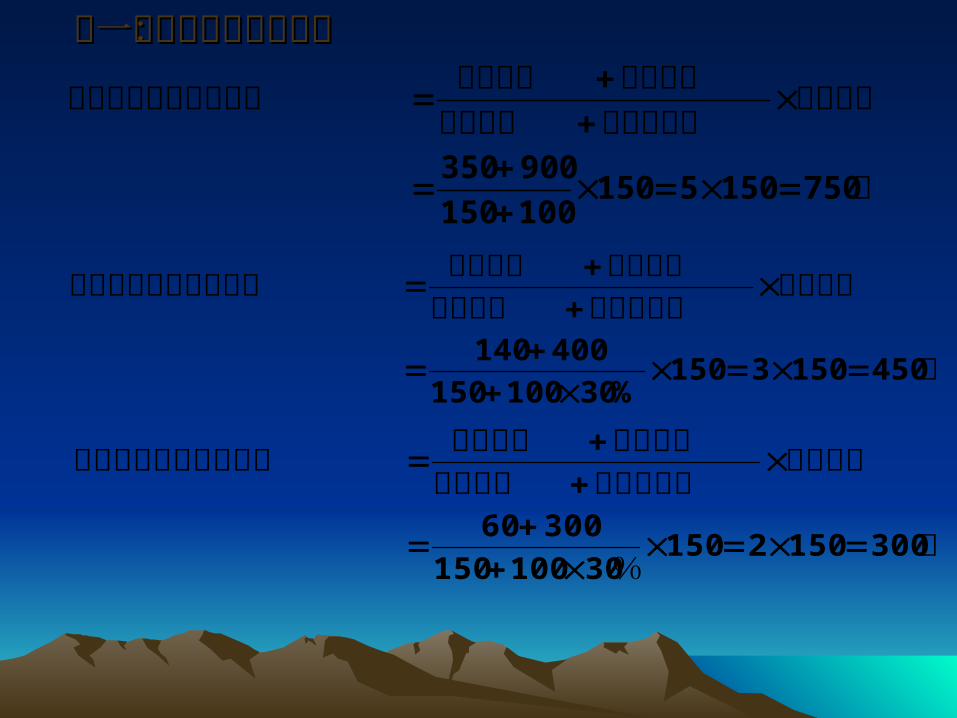

第一生产车间有关计算:第一生产车间有关计算:

元

完工产量期末约当量完工产量本期生产期初结存

完工甲半成品材料成本

7501505150100150

900350

元

完工产量期末约当量完工产量本期生产期初结存

完工甲半成品人工成本

4501503150%30100150

400140

元%

完工产量期末约当量完工产量本期生产期初结存

完工甲半成品制造费用

300150215030100150

30060

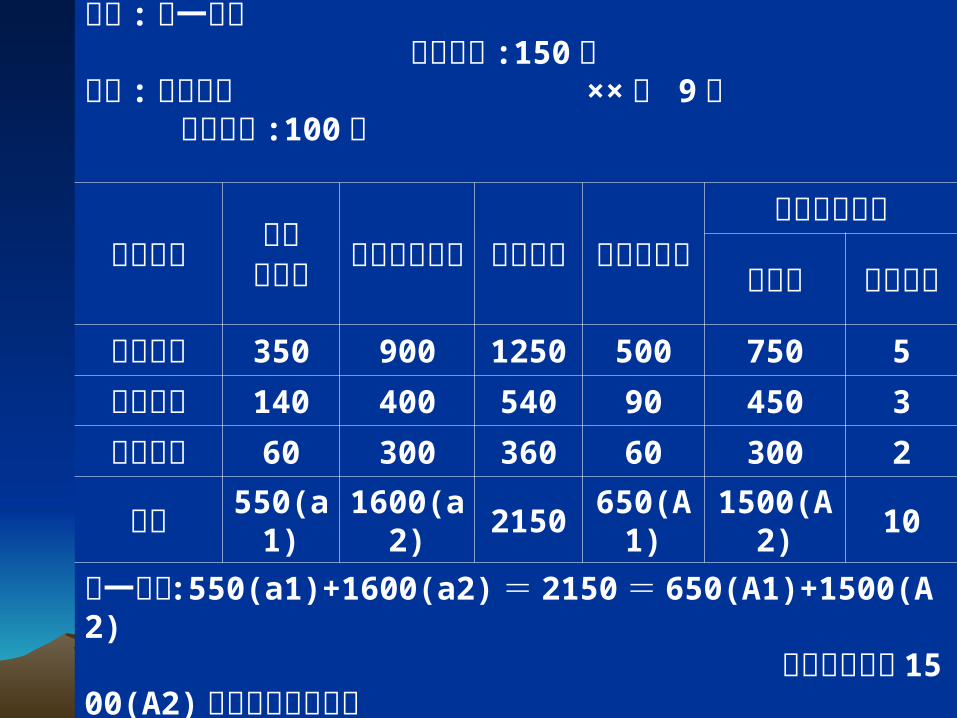

成本计算单车间 : 第一车间 完工产量 :150 件产品 : 甲半成品 ×× 年 9 月 在产品量 :100件

成本项目 月初在产品

本月生产成本

成本合计

月末在产品

完工甲半成品

总成本 单位成本

直接材料 350 900 1250 500 750 5

直接人工 140 400 540 90 450 3

制造费用 60 300 360 60 300 2

合计 550(a1)

1600(a2)

2150650(A

1)1500(A

2)10

第一车间 :550(a1)+1600(a2) = 2150 = 650(A1)+1500(A2) 完工甲半成品 1500(A2) 全部转入第二车间

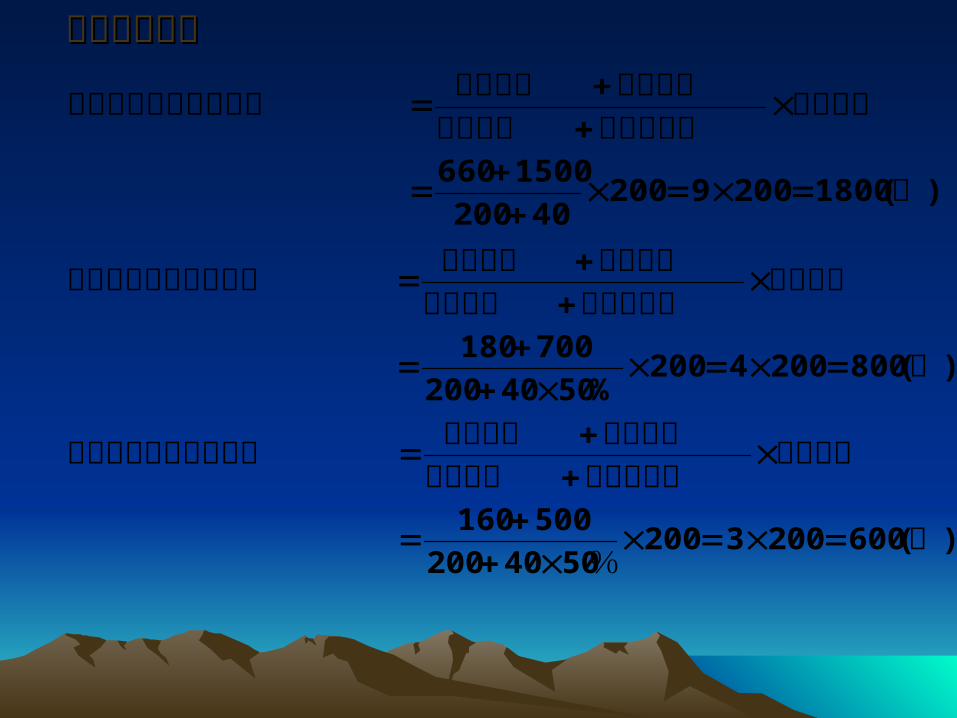

第二生产车间第二生产车间

)(8002004200%5040200

700180元

完工产量期末约当量完工产量本期生产期初结存

完工乙半成品直接人工

)(1800200920040200

1500660 元

完工产量期末约当量完工产量本期生产期初结存

完工乙半成品材料成本

)(60020032005040200

500160元

%

完工产量期末约当量完工产量本期生产期初结存

完工乙半成品制造费用

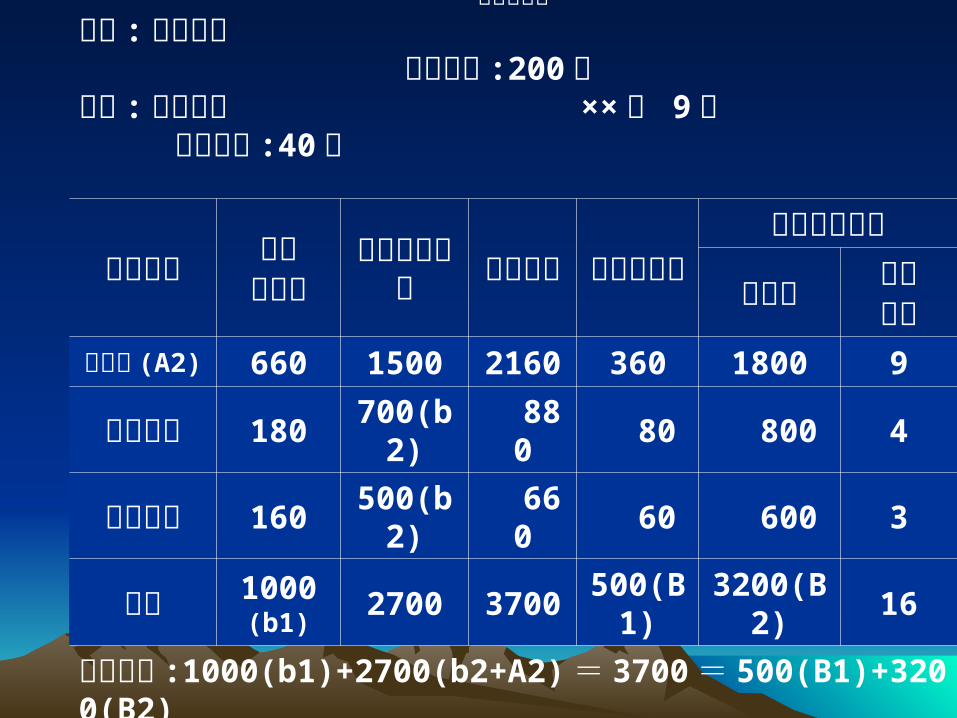

成本计算单车间 : 第二车间 完工产量 :200 件产品 : 乙半成品 ×× 年 9 月 在产品量 :40 件

成本项目 月初在产品

本月生产成本

成本合计

月末在产品

完工甲半成品

总成本 单位成本

半成品 (A2) 660 1500 2160 360 1800 9

直接人工 180700(b

2) 880 80 800 4

制造费用 160500(b

2) 660 60 600 3

合计 1000(b1)

2700 3700500(B

1)3200(B

2)16

第二车间 :1000(b1)+2700(b2+A2) = 3700 = 500(B1)+3200(B2) 完工乙半成品 3200(B2) 全部转入第三车间

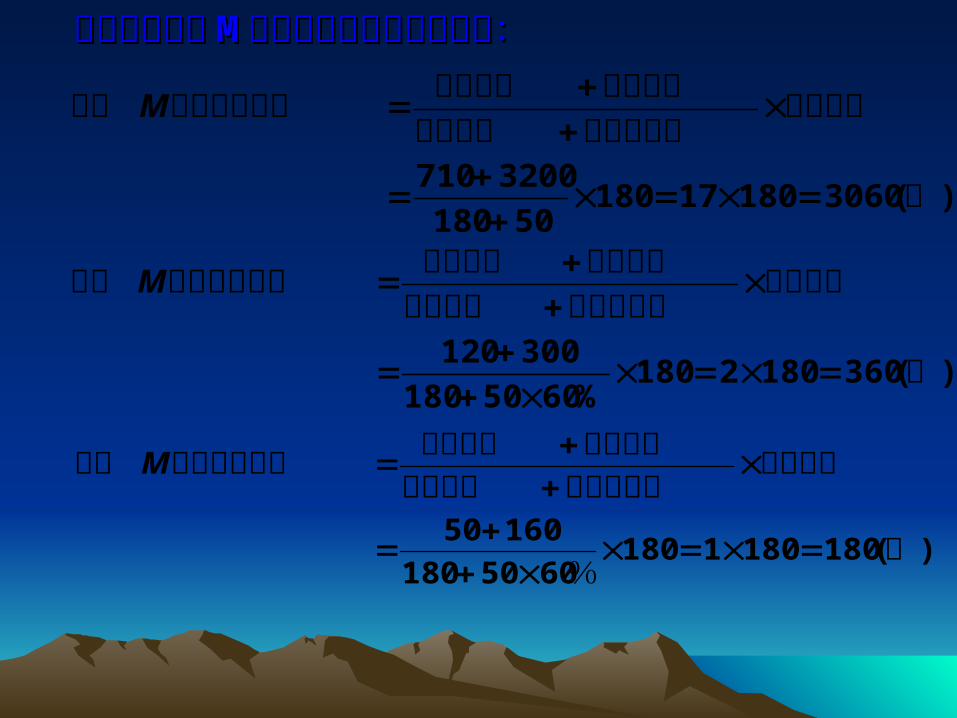

第三生产车间第三生产车间 MM 产成品成本计算分析如下:产成品成本计算分析如下:

)(3601802180%6050180

300120元

完工产量期末约当量完工产量本期生产期初结存

产品直接人工完工

M

)(30601801718050180

3200710元

完工产量期末约当量完工产量本期生产期初结存

产品材料成本完工

M

)(18018011806050180

16050元

%

完工产量期末约当量完工产量本期生产期初结存

产品制造费用完工

M

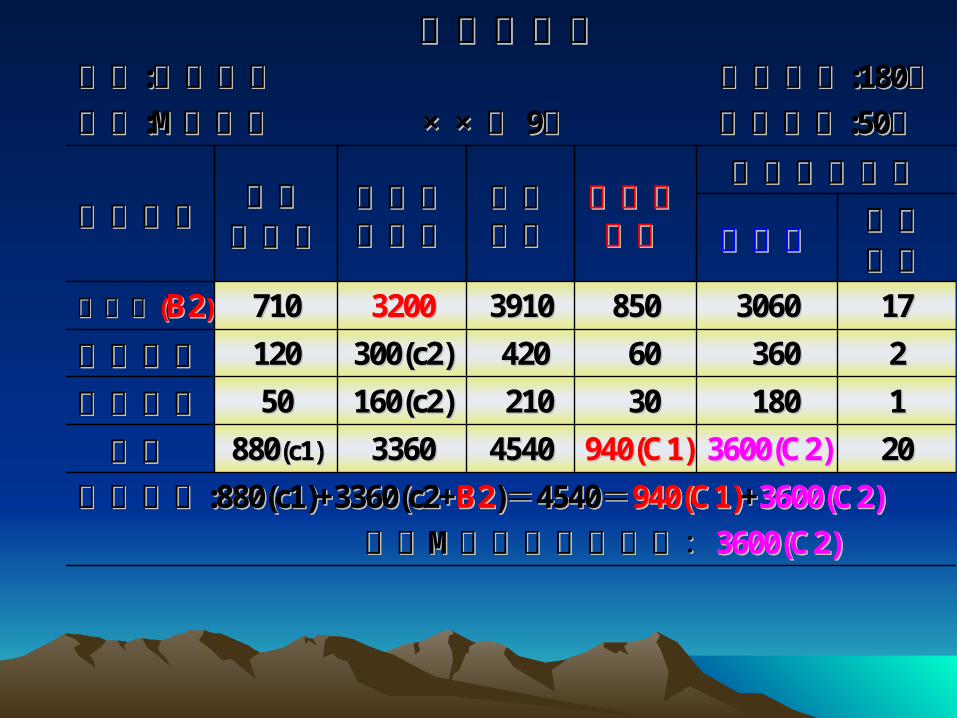

1717306030608508503910391032003200710710半成品半成品((B2B2))

第三车间第三车间:880(:880(c1)+3360(c2+c1)+3360(c2+B2B2))==45404540==940(C1)940(C1)++3600(C2)3600(C2)

完工完工MM产成品总成本为:产成品总成本为:3600(3600(C2)C2)

成本计算单成本计算单车间车间::第三车间第三车间 完工产量完工产量:180:180件件产品产品::MM产成品产成品 ××年××年 99月月 在产品量在产品量:50:50件件

20203600(3600(C2)C2)940(940(C1)C1)4540454033603360880880((c1)c1)合计合计111801803030210210160(160(c2)c2)5050制造费用制造费用223603606060420420300(300(c2)c2)120120直接人工直接人工

单位单位成本成本

总成本总成本

完工甲半成品完工甲半成品月末在月末在产品产品

成本成本合计合计

本月生本月生产成本产成本

月初月初在产品在产品成本项目成本项目

1717306030608508503910391032003200710710半成品半成品((B2B2))

第三车间第三车间:880(:880(c1)+3360(c2+c1)+3360(c2+B2B2))==45404540==940(C1)940(C1)++3600(C2)3600(C2)

完工完工MM产成品总成本为:产成品总成本为:3600(3600(C2)C2)

成本计算单成本计算单车间车间::第三车间第三车间 完工产量完工产量:180:180件件产品产品::MM产成品产成品 ××年××年 99月月 在产品量在产品量:50:50件件

20203600(3600(C2)C2)940(940(C1)C1)4540454033603360880880((c1)c1)合计合计111801803030210210160(160(c2)c2)5050制造费用制造费用223603606060420420300(300(c2)c2)120120直接人工直接人工

单位单位成本成本

总成本总成本

完工甲半成品完工甲半成品月末在月末在产品产品

成本成本合计合计

本月生本月生产成本产成本

月初月初在产品在产品成本项目成本项目

逐步结转分步法习题逐步结转分步法习题

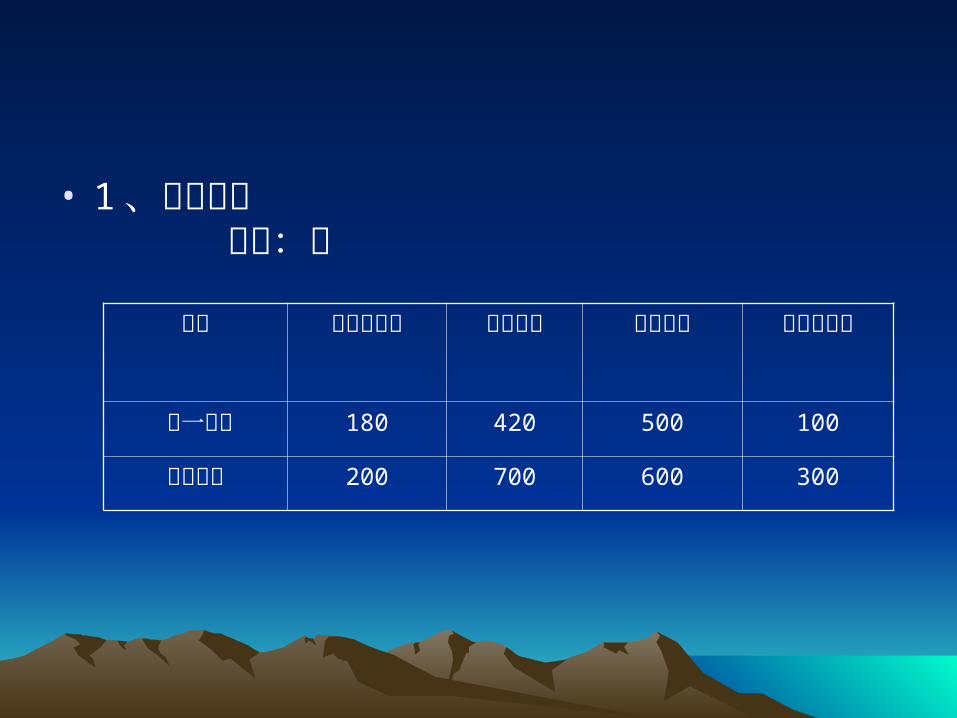

• 假定某企业 A 产品连续经过第一、第二两个步骤,第一步骤生产半成品,交半成品库验收,第二步骤按需要量从半成品库领用,完工产品和在产品成本分配用约当产量法,其他有关资料如下:

• 1 、产量资料 单位:件

项目 月初在产品 本月投产 本月完工 月末在产品

第一步骤 180 420 500 100

第二步骤 200 700 600 300

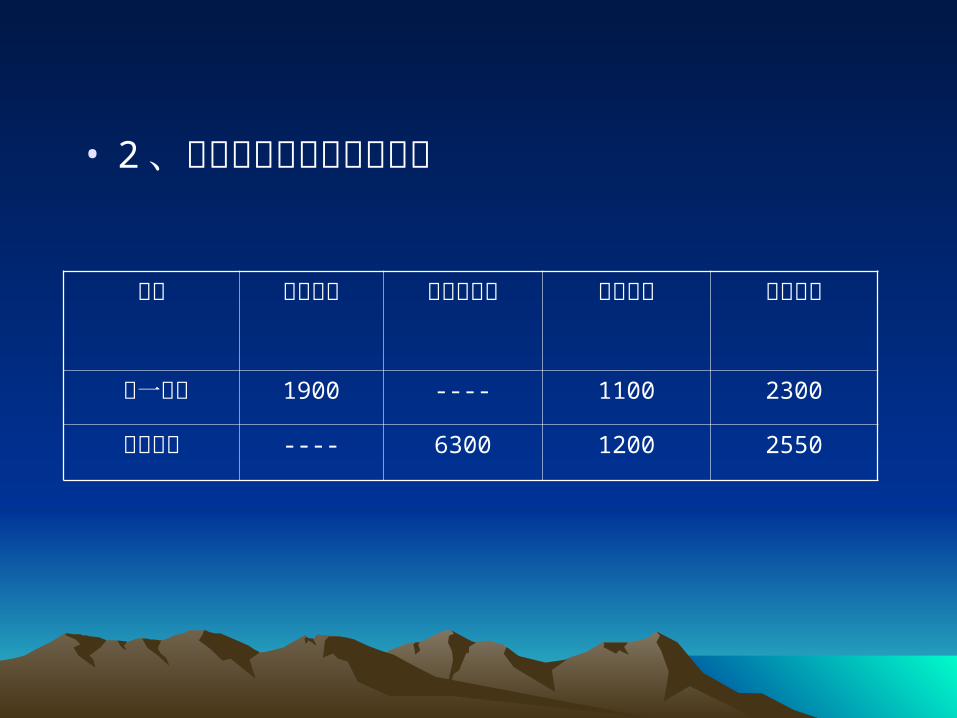

• 2 、月初在产品成本资料如下

项目 直接材料 自制半成品 直接人工 制造费用

第一步骤 1900 ---- 1100 2300

第二步骤 ---- 6300 1200 2550

• 3 、本月发生费用如下

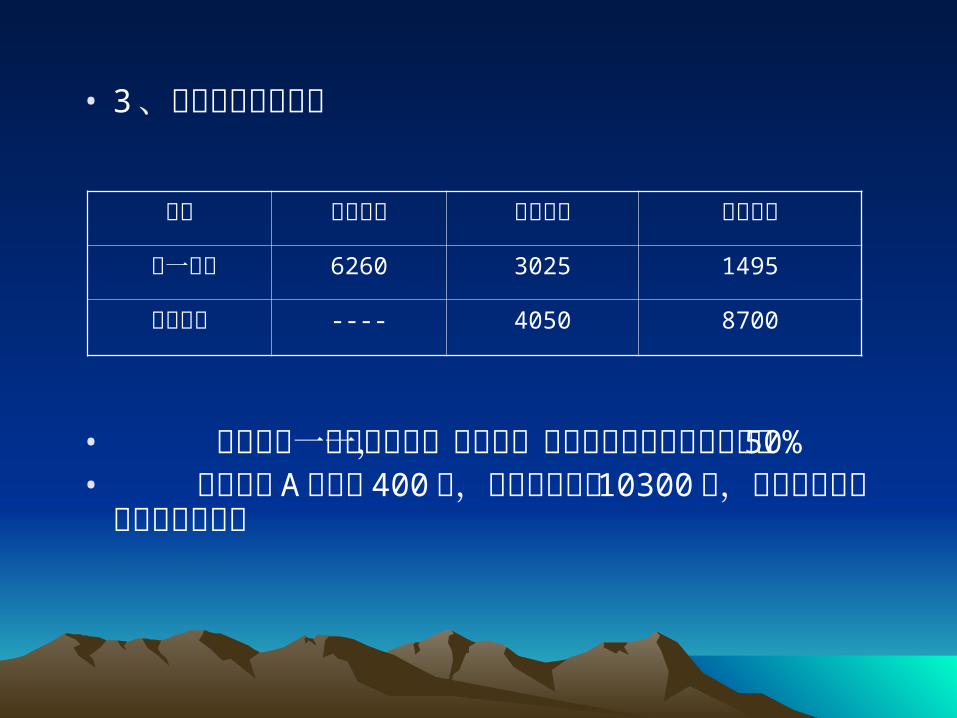

• 材料在第一步骤开工时一次投入,各步骤在产品完工程度均为 50%

• 月初库存 A 半成品 400 件,其实际成本为 10300 元,半成品成本按加权平均法计算

项目 直接材料 直接人工 制造费用

第一步骤 6260 3025 1495

第二步骤 ---- 4050 8700

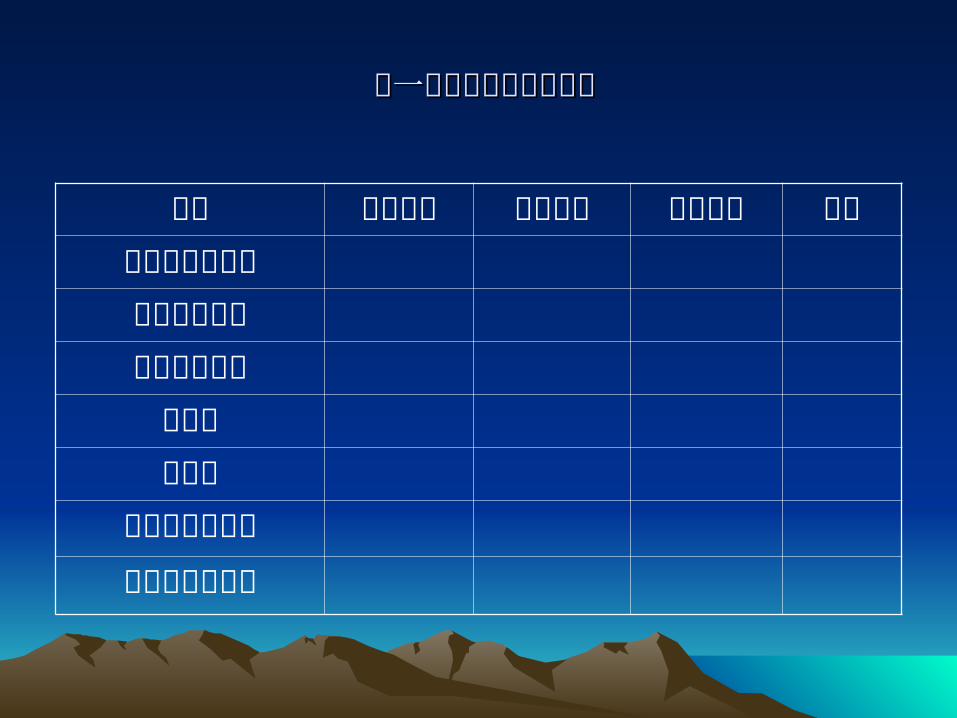

第一步骤产品成本明细帐第一步骤产品成本明细帐

项目 直接材料 直接人工 制造费用 合计月初在产品成本

本月生产费用生产费用合计

约当量分配率

完工半成品成本月末在产品成本

第一步骤产品成本明细帐第一步骤产品成本明细帐

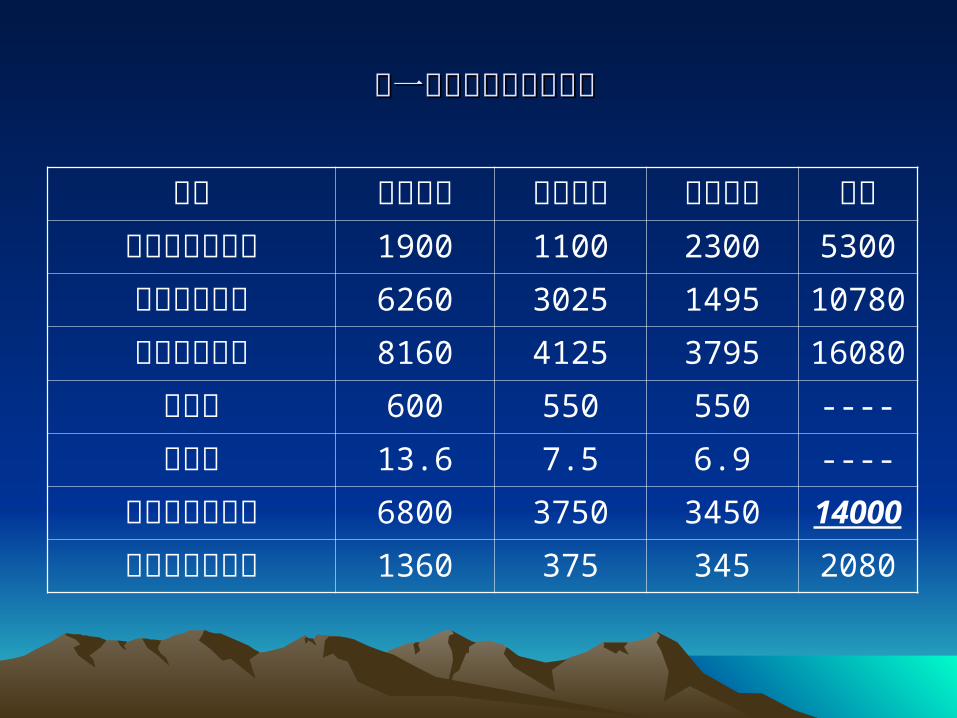

项目 直接材料 直接人工 制造费用 合计月初在产品成本 1900 1100 2300 5300

本月生产费用 6260 3025 1495 10780

生产费用合计 8160 4125 3795 16080

约当量 600 550 550 ----

分配率 13.6 7.5 6.9 ----

完工半成品成本 6800 3750 3450 14000

月末在产品成本 1360 375 345 2080

第二步骤产品成本明细帐第二步骤产品成本明细帐

项目 自制半成品 直接人工 制造费用 合计月初在产品成本

本月生产费用生产费用合计

约当量分配率

产成品成本月末在产品成本

第二步骤产品成本明细帐第二步骤产品成本明细帐

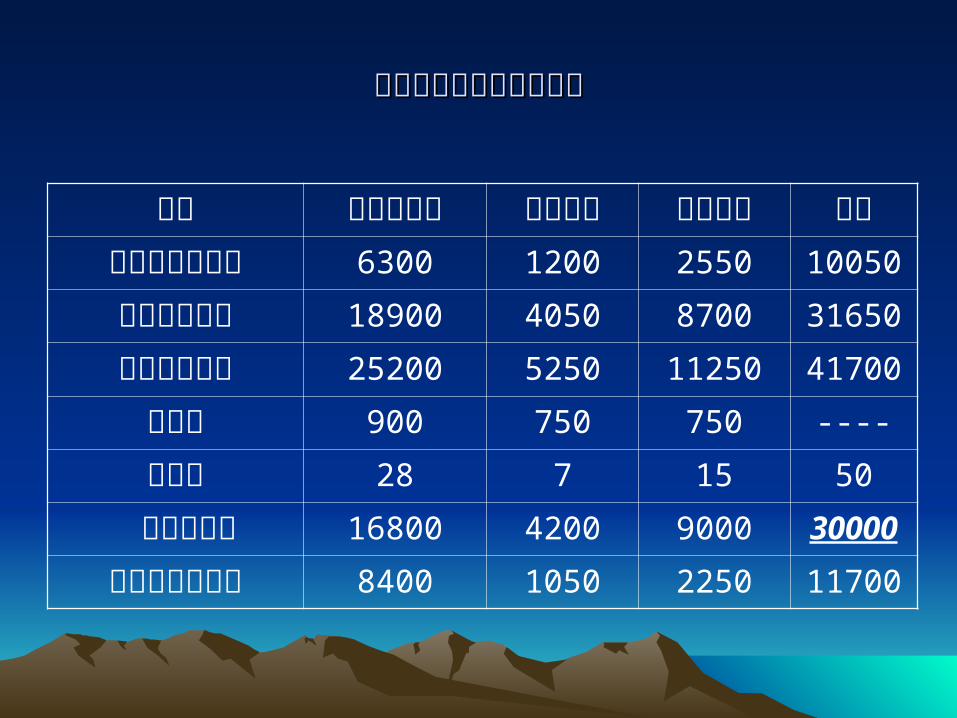

项目 自制半成品 直接人工 制造费用 合计月初在产品成本 6300 1200 2550 10050

本月生产费用 18900 4050 8700 31650

生产费用合计 25200 5250 11250 41700

约当量 900 750 750 ----

分配率 28 7 15 50

产成品成本 16800 4200 9000 30000

月末在产品成本 8400 1050 2250 11700

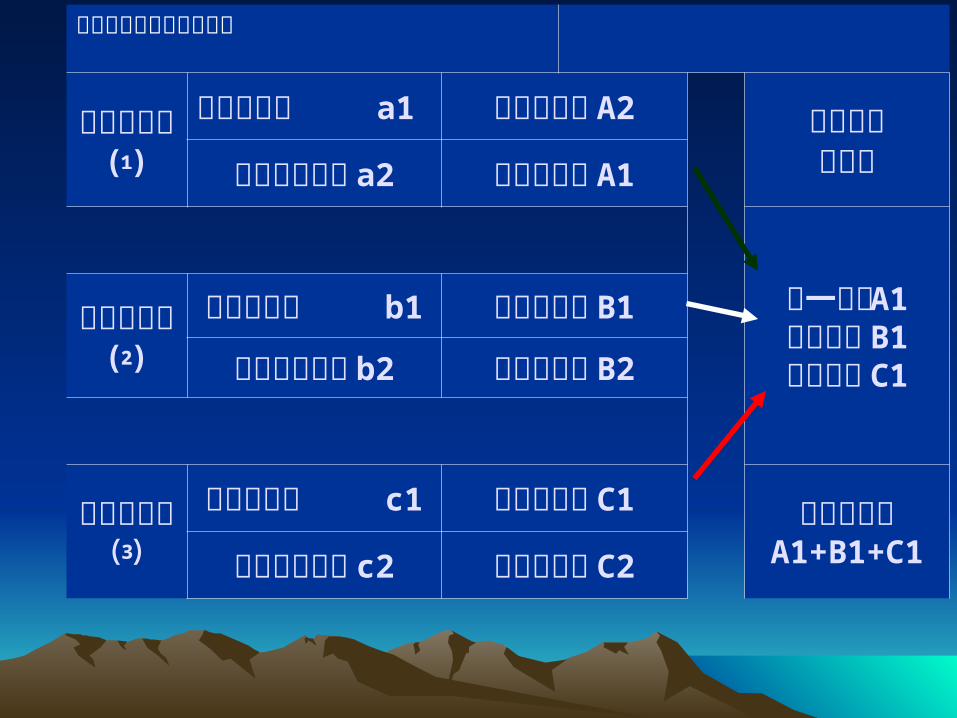

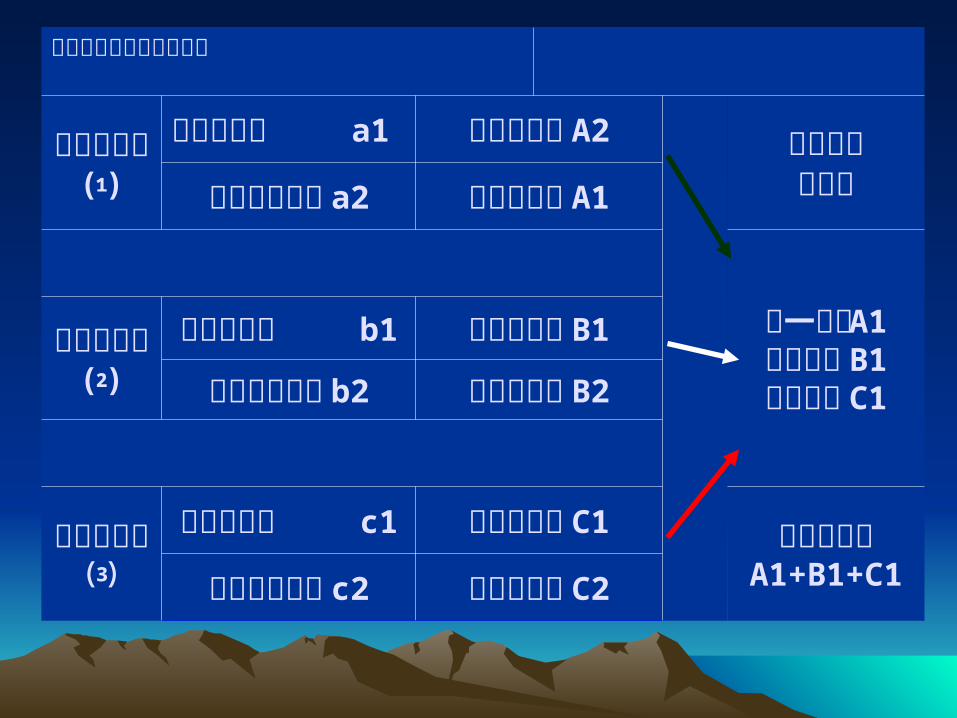

平行结转分步法程序流程

成本计算单⑴

期初在产品 a1 期末在产品 A2 厂部成本计算单本期生产成本 a2 计入产成品 A1

第一步骤 A1第二步骤 B1第三步骤 C1

成本计算单⑵

期初在产品 b1 计入产成品 B1

本期生产成本 b2

期末在产品 B2

成本计算单⑶

期初在产品 c1 计入产成品 C1 产成品成本A1+B1+C1本期生产成本 c2 期末在产品 C2

⒈按产品的生产步骤设立产品成本明细账;⒉计算各步发生的成本及应计入产成品中的份额;⒊将各步骤应计入产成品成本中的份额平行地加以汇总,就是完工产品成本。⒋半成品成本不随其实物在各生产步骤之间结转,即不需计算各步骤半成品的完全成本 (车间成本 )。 采用平行结转分步法计算成本时,各步骤所发生的成本,要在完工产品和月末在产品之间进行分配。在这里应注意这样几个问题:

(1)(1) 这里所要分配的成本这里所要分配的成本 ,, 仅指各步骤本步骤所发生的加工仅指各步骤本步骤所发生的加工成本成本 ,, 不包括上一步骤转入的半成品的成本;不包括上一步骤转入的半成品的成本;(2)(2) 这里所说的在产品这里所说的在产品 ,, 是指广义的在产品;是指广义的在产品;(3)(3) 这里所说的完工产品是指最后步骤的完工产成品;这里所说的完工产品是指最后步骤的完工产成品;(4)(4) 这里所说的完工产品成本是指各步骤应计入产成品成本这里所说的完工产品成本是指各步骤应计入产成品成本中的份额。中的份额。

平行结转分步法练习平行结转分步法练习 ::

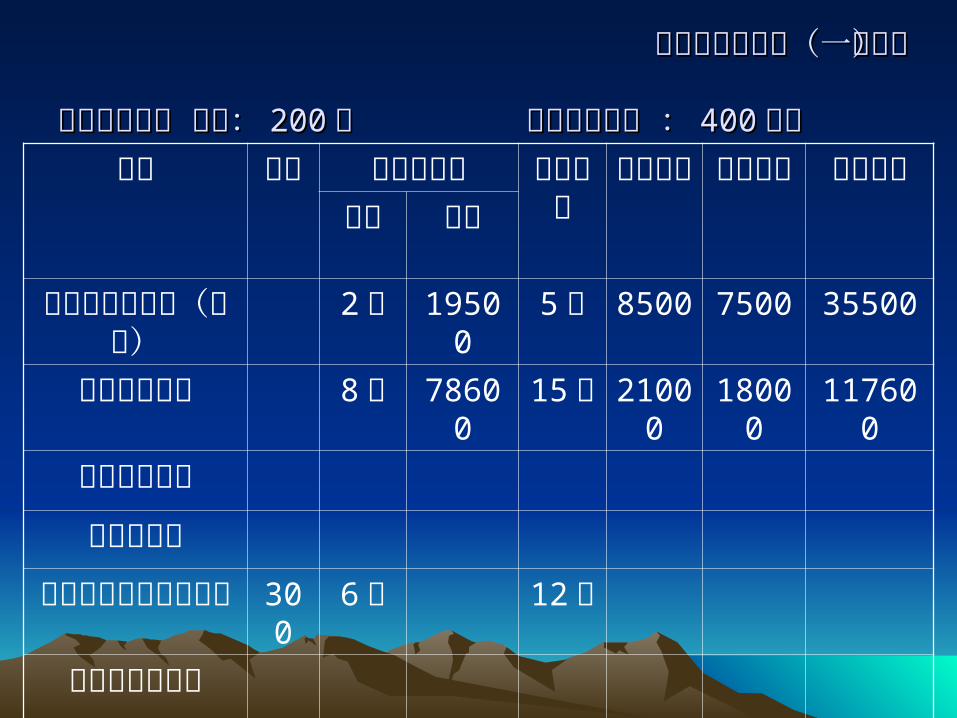

• 某企业生产甲产品,经过两个生产步骤,完工产品和在产品成本分配费用采用定额比例法。原材料按定额原材料比例分配,工资及福利费和制造费用均按工时比例分配,其他有关资料如下:

产品成本明细帐(一车间)产品成本明细帐(一车间)

单位材料定额 费用:单位材料定额 费用: 200200 元 单位工时定额 :元 单位工时定额 : 400400 小时小时摘要 产

量原材料费用 定额

工时人工费用

制造费用

实际成本定额 实际

月初在产品成本(实际)

2 万 19500 5 万 8500 7500 35500

本月生产费用 8 万 78600 15万

21000

18000

117600

生产费用累计费用分配率

产品成本中本车间份额

300

6 万 12万

月末在产品成本

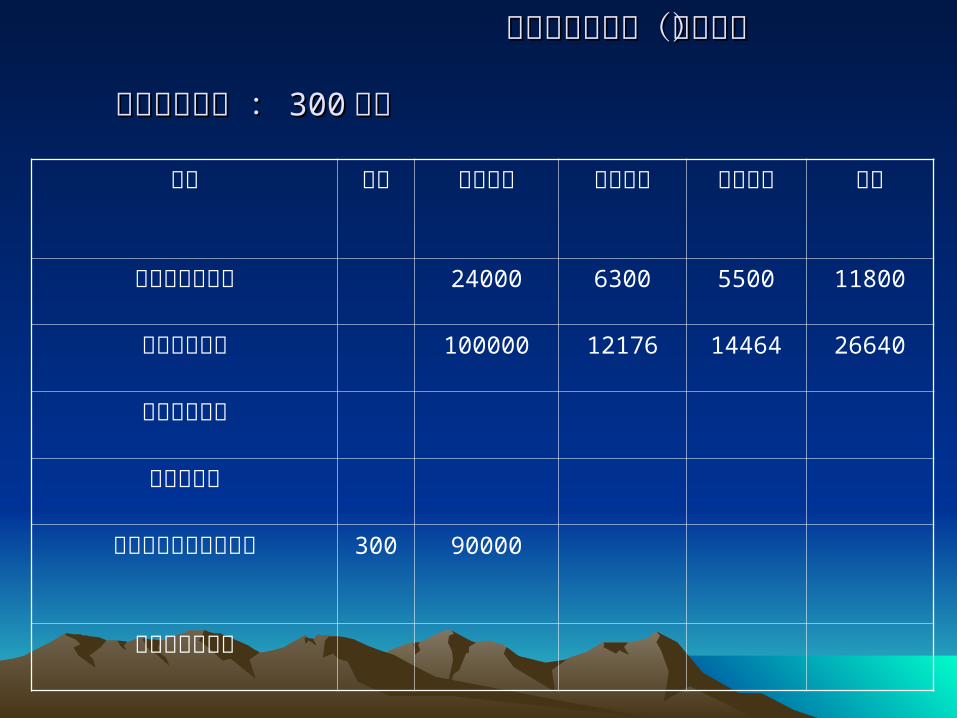

产品成本明细帐(二车间)产品成本明细帐(二车间)

单件工时定额 : 单件工时定额 : 300300 小时小时

摘要 产量 定额工时 人工费用 制造费用 合计

月初在产品成本 24000 6300 5500 11800

本月生产费用 100000 12176 14464 26640

生产费用合计

费用分配率

产品成本中本车间份额 300 90000

月末在产品成本

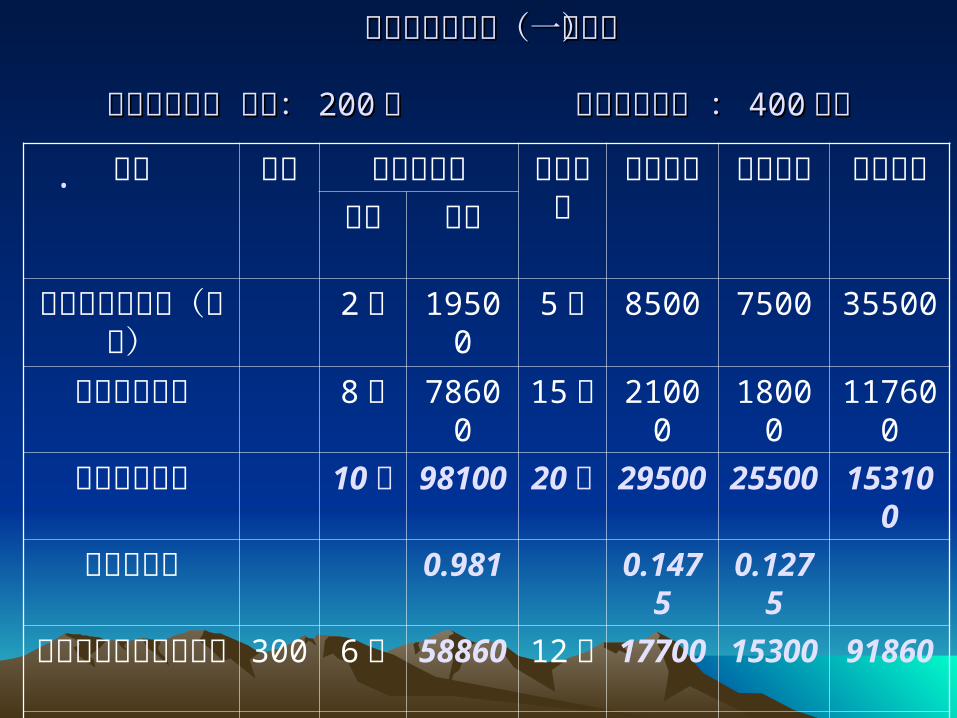

产品成本明细帐(一车间)产品成本明细帐(一车间)

单位材料定额 费用:单位材料定额 费用: 200200 元 单位工时定额 :元 单位工时定额 : 400400 小时小时

• 摘要 产

量原材料费用 定额

工时人工费用

制造费用

实际成本定额 实际

月初在产品成本(实际)

2 万 19500 5 万 8500 7500 35500

本月生产费用 8 万 78600 15万

21000 18000 117600

生产费用合计 10万

98100 20万

29500 25500 153100

费用分配率 0.981 0.1475

0.1275

产品成本中本车间份额

300 6 万 58860 12万

17700 15300 91860

月末在产品成本

4万 39240 8万 11800 10200 61240

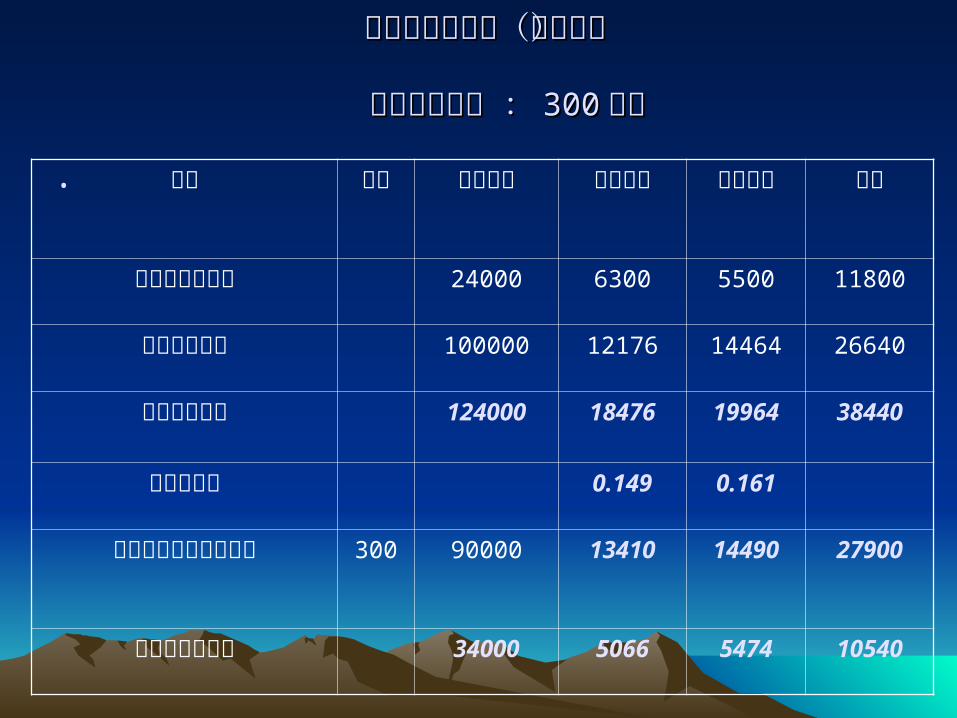

产品成本明细帐(二车间)产品成本明细帐(二车间)

单件工时定额 : 单件工时定额 : 300300 小时小时

• 摘要 产量 定额工时 人工费用 制造费用 合计

月初在产品成本 24000 6300 5500 11800

本月生产费用 100000 12176 14464 26640

生产费用合计 124000 18476 19964 38440

费用分配率 0.149 0.161

产品成本中本车间份额 300 90000 13410 14490 27900

月末在产品成本 34000 5066 5474 10540

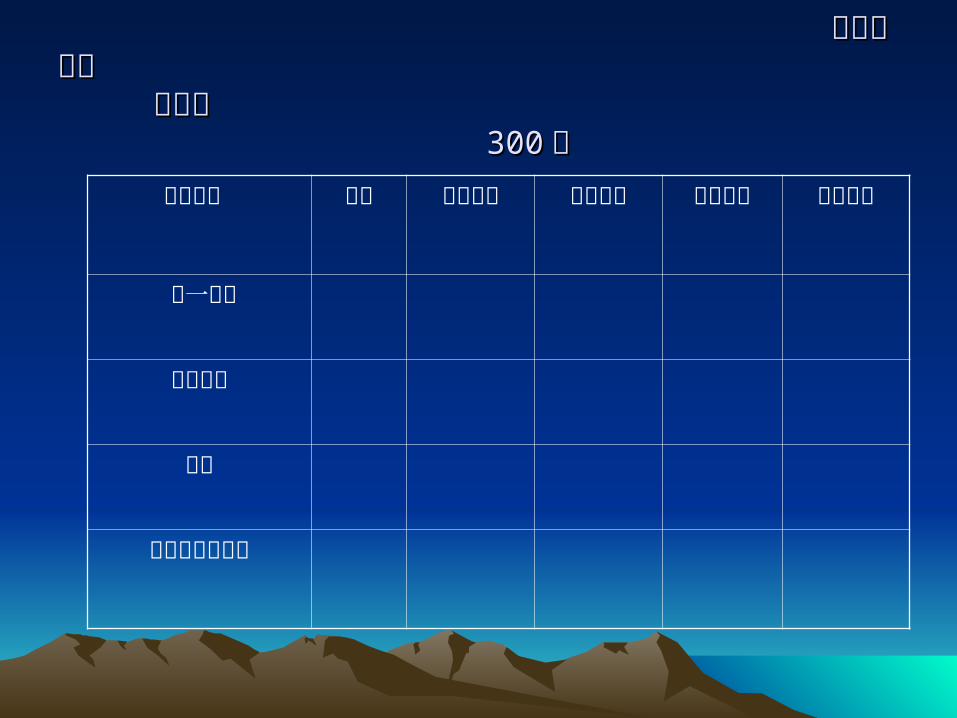

成本计算单成本计算单 甲产品 甲产品 300300 件件

车间份额 产量 直接材料 直接人工 制造费用 成本合计

第一车间

第二车间

合计

产成品单位成本

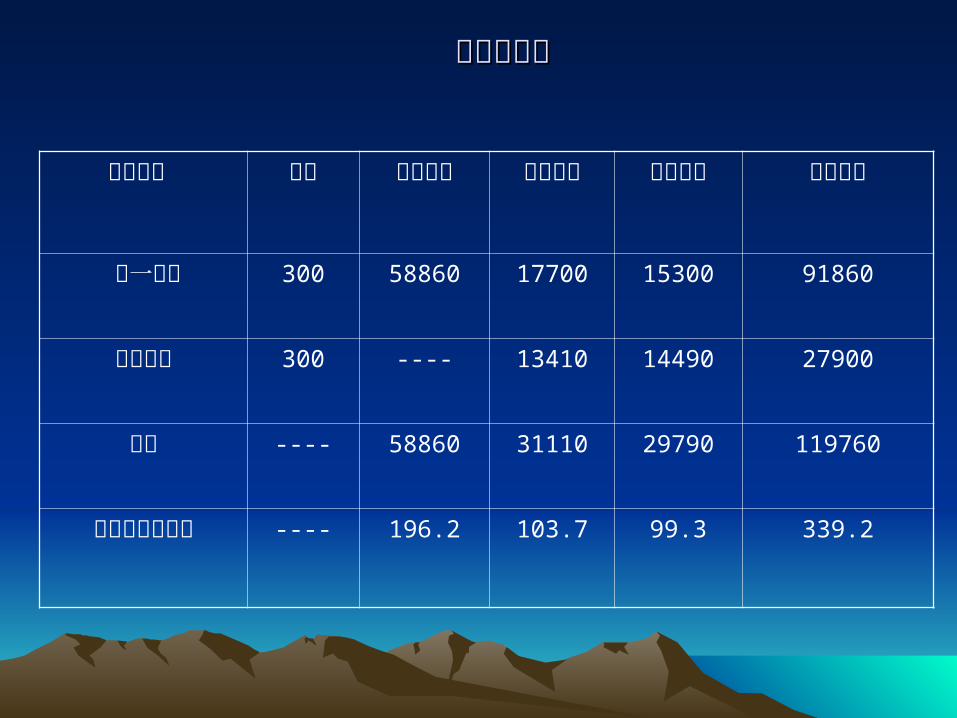

车间份额 产量 直接材料 直接人工 制造费用 成本合计

第一车间 300 58860 17700 15300 91860

第二车间 300 ---- 13410 14490 27900

合计 ---- 58860 31110 29790 119760

产成品单位成本 ---- 196.2 103.7 99.3 339.2

成本计算单成本计算单 甲产品 甲产品 300300 件件