محاضرات التقنيات البنكية

18

http://iqtissad.blogspot.com موسوعةعلوم القتصادية ا وعلوم التسييرلتجارة وا1 | Page الميزانية تعريف: على خمسة أصنافبنك ويشتملللة التوازنية للحاح بتقييم ا كشف يسم هي هي: الصنف1 البنوكليات ما بينت الخزينة وعم : عمليا المركزي البنكخرى بما فيهالية المات اسا البنك والمؤسليات ما بين العم تسجل والبريد. الصنف2 لزبائنت مع ا : عمليا تسجلات عديدة ولها عملي وهينك وزبائنهين الب تجري ما ب التيعمليات ال فيه كلبير عكس المجموعةت هامش ك ذا عدة طرق، لكنها1 يل.تبر عائدها قل يع التي الصنف3 : عمليات المحفظة التسويةلمالية وحسابات ا التيهم والسنداتسمتمثلة في الية اللماوراق امتعلقة بمحفظة ات العمليا يتضمن ال على عوائد.حصول بغية الؤها يتم شرا الصنف4 : قيم ثابتة في نشاط الدائنستعمالرات الموجهة لستثمابتة والثا هذا الصنف القيم اسجل في ي البنك. الصنف5 : لخاصةموال ا احتم وضعها ت يتن والتيلمساهميقدمة من طرف ا المتمويلدر اليع مصا يتضمن جم تصرف البنك بصفة دائمة.ت البنوكما واستخدا مواردI - موارد البن و ك: 1 - :)داخلية( موارد ذاتيةخاصة،( ياطاتحتل، الماتمثل في رأس ا ت المحتجزة.رباح وا)... قانونية2 - رد خارجية: موادائع والقروض. في الوتمثل تII - ت البنوكما استخدا: اء على عاملين بشكل عام بنت البنوكمان ذكر استخدا يمك أساسيين هما:1 - السيولة:حال وبدونة في الى نقود سائل إلصولة تحويل ا إمكاني هي خسائر.2 - الربحية: زمنيةل فترة ه أي أصل خّ يدرئد الذيلعا ل اّ ن معد هي عبارة ع سنة. عادة تكون معينةجموعاتث متجارية على ثت البنوك المايم استخدا يمكن تقساسس وعلى هذا اب درجة سيولت حس ثم ربحيتها. ها أو المجموعة1 : من:تكونلة فقط، وتيق السيولهدف منها تحق ا- .)الصندوق( هزة لدى البنك نقود جا- المركزي.ت البنكعة لدى حسابا نقود مود المجموعة2 : لمجموعةالنسبة ل سيولتها منخفضة ب تكون1 ّ أن تدر ويمكن من:تكون عائد، وت- خرى.ت لدى البنوك ا حسابا- أصولتحصيل.حت ال ت

-

Upload

bibo-kasparov -

Category

Documents

-

view

2.172 -

download

9

Transcript of محاضرات التقنيات البنكية

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

1 | P a g e

الميزانية

هي كشف يسمح بتقييم الحالة التوازنية للبنك ويشتمل على خمسة أصناف تعريف:

هي:

: عمليات الخزينة وعمليات ما بين البنوك 1الصنف

تسجل العمليات ما بين البنك والمؤسسات المالية األخرى بما فيها البنك المركزي

والبريد.

: عمليات مع الزبائن 2الصنف

فيه كل العمليات التي تجري ما بين البنك وزبائنه وهي عمليات عديدة ولها تسجل

التي يعتبر عائدها قليل. 1عدة طرق، لكنها ذات هامش كبير عكس المجموعة

المالية وحسابات التسويةالمحفظة : عمليات 3الصنف

يتضمن العمليات المتعلقة بمحفظة األوراق المالية المتمثلة في األسهم والسندات التي

يتم شراؤها بغية الحصول على عوائد.

قيم ثابتة : 4الصنف

يسجل في هذا الصنف القيم الثابتة واالستثمارات الموجهة لالستعمال الدائن في نشاط

البنك.

األموال الخاصة : 5الصنف

يتضمن جميع مصادر التمويل المقدمة من طرف المساهمين والتي يتم وضعها تحت

بصفة دائمة.تصرف البنك

موارد واستخدامات البنوك

I- كوموارد البن:

تتمثل في رأس المال، االحتياطات )خاصة، موارد ذاتية )داخلية(: -1

قانونية...( واألرباح المحتجزة.

تتمثل في الودائع والقروض. موارد خارجية: -2

II- يمكن ذكر استخدامات البنوك بشكل عام بناء على عاملين :استخدامات البنوك

أساسيين هما:

هي إمكانية تحويل األصول إلى نقود سائلة في الحال وبدون السيولة: -1

خسائر.

هي عبارة عن معّدل العائد الذي يدّره أي أصل خالل فترة زمنية الربحية: -2

معينة عادة تكون سنة.

وعلى هذا األساس يمكن تقسيم استخدامات البنوك التجارية على ثالث مجموعات

ها أوال ثم ربحيتها.حسب درجة سيولت

الهدف منها تحقيق السيولة فقط، وتتكون من:: 1المجموعة

نقود جاهزة لدى البنك )الصندوق(. -

نقود مودعة لدى حسابات البنك المركزي. -

ويمكن أن تدّر 1تكون سيولتها منخفضة بالنسبة للمجموعة :2المجموعة

عائد، وتتكون من:

حسابات لدى البنوك األخرى. -

تحت التحصيل.أصول -

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

2 | P a g e

تكون سيولتها منخفضة جدا بينما ربحيتها مرتفعة مقارنة :3المجموعة

باألصول السابقة ألن هدفها األساسي هو الربح مثل:

القروض المتوسطة وطويلة األجل. -

األوراق المالية طويلة األجل... -

وسائل الدفع

هي ديون بذمة البنك أي رصيد موجب للمودعين والوديعة تكون تعريف الوديعة:

إما على شكل نقود يمكن للبنك التصرف فيها مقابل االعتراف بالدين أو على شكل

قيم منقولة تبقى ملكا للزبون يديرها البنك أو يتولى تحصيل قيمتها أو تحصيل

فوائدها لحساب الزبون.

I- حسابال:

هو عبارة عن رقم أو رمز تقترن به معظم العمليات المالية لصاحبه في تعريف:

عالقته مع البنك.

يعرف الحساب من الناحية القانونية العملية على أنه عبارة عن معاهدة أو اتفاق بين

ون الذي يُفتح لصالحه تُنظّم بها العمليات المالية القائمة بينهما البنك الذي يفتحه والزب

سواء كانت إيداع أو سحب أو أي عملية أخرى.

يعطي فتح الحساب الحق لصاحبه االستفادة من دفتر شيكات يستعمله في عملية

اإليداع والسحب حسب طبيعة السحب أو من دفتر خاص تسجل فيه كل عمليات

الحساب.

ويلعب الحساب ثالث أدوار:

هو عبارة عن وسيلة محاسبية تسمح للبنك بمراقبة العمليات المالية وتسجيلها -1

واستخالص العمليات المترتبة عن هذه الحركات.

أداة تسوية بين البنك والزبون فالمسحوبات تُدفع من هذا الحساب والودائع -2

تُسجل فيه.

لة ضمان.وسي -3

أنواع الحسابات البنكية:

يُفتح لألفراد والمؤسسات حساب الشيك الشيك(: ،طالعاال)حساب الصك -1

لتلبية حاجياتهم من السيولة وهذا الحساب ال يستطيع الزبون أن يسحب أكثر

من الرصيد الموجود فيه.

يُفتح لرجال األعمال من تجار وصناعيين وهو مثل الحساب الجاري: -2

حساب الصك غير أنه يمكن لصاحبه سحب أكثر من الرصيد الموجود فيه

عند حّد معين ولمدة زمنية معينة وحسب االتفاق الذي ُوضع بين البنك

والزبون.

هو حساب خاص فقط باألفراد، ليس له صكوك ولكن يمنح حساب التوفير: -3

دّر فوائد وهذا الحساب شخصي جدا حيث ال يمكن لصاحبه لصاحبه دفتر وي

أن يعطي أمرا لفائدة شخص آخر وهو مثل حساب الشيك ال يمكن لصاحبه

أن يسحب أكثر من الرصيد الموجود فيه.

هي حسابات ال يمكن السحب منها إال بإشعار مسبق، تحّدد حسابات بإشعار: -4

بين البنك والزبون. فترته

ال يمكن لصاحبه أن يسحب منه إال استحقاق محّددة: حسابات ذات آجال -5

بوصول تاريخ استحقاق هذه النقود.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

3 | P a g e

خاص بالمؤسسات بشكل عام مثال )حساب خاص حسابات متخصصة: -6

بالعمال، سونلغاز...(.

ال يحق ألي شخص التصرف في الحساب إال صاحبه أو الحساب الفردي: -7

من لديه وكالة، في حالة وفاة صاحب الحساب يتم تجميد رصيده حتى تنتهي

عملية توزيع اإلرث.

يشترك في ملكية الحساب أكثر من شخص وبإمكان الحساب المشترك: -8

جميع الشركاء التصرف فيه بحسب ما يتفقون عليه )إما بموافقة الجميع أو

موافقة أحد األطراف تكفي(. كذلك بإمكان أي من المالكين إعطاء شخص ما

وكالة عنه.

ما يعيب هذا الحساب أنه يجمد كامل الرصيد في حالة وفاة أحد المالكين

تى تنتهي عملية تقسيم اإلرث.ح

الحاالت التي يكون عليها الحساب:

يوقف الحساب من أجل المعرفة الدورية لرصيد الحساب حساب متوقف: -1

ولحساب الفوائد والعمالت.

نهاية عقد الحساب. حساب مغلق: -2

هو حساب وضعه البنك جانبا عادة لوجود عارض ما مثل حساب مرّصد: -3

ترك الحساب دون تشغيل لمدة طويلة. وفاة صاحب الحساب أو

ويمكن أن يغلق الحساب المرّصد أو يعاد فتحه من جديد.

يتم بسبب تعليمات رسمية من السلطات اإلشرافية الحجز على الحساب: -4

والرقابية أو السلطات األمنية.

على المصرف وهو حساب ذو رصيد موجب.هو حق الزبون حساب دائن: -5

هو حق المصرف على الزبون ويكون ذو رصيد سالب.حساب مدين: -6

الحساب: الوكالة على

يمكن إعطاء ألي شخص وكالة على الحساب تمكنه من التصرف التام بالحساب

مادام مالك الحساب على قيد الحياة.

الحساب: العمليات على

عملية هي تغذية الحساب بأموال يضعها الزبون في البنك وتزيد اإليداع: -1

اإليداع من رصيد الحساب كما تزيد من موارد البنك، فكل عملية إيداع هي

عملية دائنة.

هي عبارة عن جميع االقتطاعات التي يقوم بها صاحب الحساب السحب: -2

من حسابه. عملية السحب تنقص من رصيد الحساب ومن موارد البنك فكل

هي عملية مدينة.عملية سحب

:التحويل -3

II- تحويلال:

أي عبارة عن تقنية مالية هو أسلوب النتقال األموال من حساب لحساب آخر تعريف:

ومحاسبية لتسجيل كل عملية مدينة ودائنة وفق قاعدة القيد المزدوج. وهو عبارة عن

أمر يعطى من قِبل صاحب الحساب المصرفي يجعل حسابه مدينا لفائدة مستفيد

يصبح حسابه دائنا )قد يكون نفس الشخص(.

:أنواع التحويل

البنك حيث ال يتأثر مركزه المالي.التحويل يكون لنفس :تحويل داخلي -1

التحويل يكون بين بنكين حيث يتأثر المركز المالي لكليهما. تحويل خارجي: -2

التحويل يكون في بنكين في دولتين مختلفتين حيث يتأثر تحويل دولي: -3

المركز المالي للبنكين ويتأثر المركز المالي القتصاد ِكال البلدين.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

4 | P a g e

:آليات التحويل

يعطيه صاحب الحساب حيث يجعل حسابه مدينا. :بالتحويلاألمر -1

ويكون من صالحيات البنك. التنفيذ: -2

III- شيكال:

هو عبارة عن محرر مكتوب يتضمن أمرا من الساحب إلى المسحوب عليه تعريف:

)البنك( بأن يدفع بمجرد االطالع مبلغا من النقود إلى شخص معين يسمى المستفيد أو

ألمر الساحب نفسه.

ويتضمن الشيك ثالث أطراف هي:

وهو محرر الشيك. الساحب -

وهو البنك الموجه إليه األمر بالدفع. المسحوب عليه -

وهو الذي ُحّرر الشيك ألجله. المستفيد -

:شروط الشيك

:الرضا، األهلية، المحل، السبب.شروط موضوعية

:المشرع الجزائري في القانون التجاري شكل الشيك وضع شروط شكلية

ومحتوياته.

يحتوي الشيك على البيانات التالية: ق. تمن 472حسب المادة

كر كلمة شيك في نص السند باللغة التي ُكتب بها الشيك.ذِ -1

أمر غير معلّق بشرط بدفع مبلغ معين. -2

اسم الشخص الذي يجب عليه الدفع )البنك = المسحوب عليه(. -3

بيان المكان الذي يجب فيه الدفع. -4

بيان تاريخ إنشاء الشيك ومكانه. -5

أصدر الشيك )الساحب(.توقيع من -6

مالحظات:

يوما. 21سنوات و 3مدة صالحية الشيك هي -

المسحوب عليه دائما يكون مؤسسة مالية. -

يمكن تداول الشيك عن طريق التظهير. -

حيث يكون تقديم الشيك في آجال محددة قانونا من تاريخ تحرير الشيك -

يوما. 22يجب أن يُقّدم خالل xأن الشيك المحّرر في يوم

:أنواع الشيكات

تبعا للمستفيد:

يكون اسم المستفيد غير مذكور.لحامله: -1

يكون اسم المستفيد مذكورا. بإسم: -2

بصفة عامة كل الشيكات هي ألمر. ألمر: -3

وهناك أنواع أخرى للشيكات هي:

دون ذكر مبلغ. ببياض: -4

رصيد الحساب غير كافي جزئيا أو كليا. دون مؤونة: -5

األصل أنه ال يوجد قبول للشيك لكن بناء على طلب الساحب يمكن المؤشر: -6

على الشيك مما يثبت وجود مقابل الوفاء في وقت يُؤشرللمسحوب عليه أن

التأشير.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

5 | P a g e

على وجه الشيك مع إمضاء البنك معتمديتم االعتماد بكتابة كلمة المعتمد: -7

بل الوفاء ُمجّمد وتاريخ االعتماد ومبلغ الشيك. ويدل االعتماد على أن مقا

يوم( وعلى مسؤولية المسحوب 21لفائدة حامل الشيك طوال مدة التقديم )

عليه.

هو شيك تحكمه اتفاقيات دولية. الدولي: -8

أو مصرف على أحد فروعه في هو شيك مسحوب من طرف بنك السياحي: -9

الخارج لفائدة زبون البنك للحصول على مقابل وبعملة أخرى.

بخصوصيات ال يمر على المقاصة وال يُظهّر.هو شيك البريدي: -11

هو شيك مرتبط بمستند معين ال يمكن تحصيله إال المستندي: -11

بالمستند المرافق أي ذكر سبب اإلصدار.

هو شيك معياري يضعه البنك لفائدة صاحب شيك الشباك )النجدة(: -12

الحساب في حالة غياب دفتر الشيكات أو ضياعه أو سرقته.

هو شيك عادي يوجد به خطان متوازيان على وجهه وفي الُمسطر: -13

إحدى جوانبه العلوية وال تُؤدى قيمته إال لمصرف معين أو مؤسسة مالية أو

هيئة مشابهة. ويوجد نوعان للتسطير هما:

:يكون السطران الموجودان في جانب الشيك التسطير العام

دون تحديد صيغة بنكيكتب بينهما أو ال يحويان أي عبارة بينهما

اسم البنك، فهذا الشيك يتم التعامل به بين كل البنوك في تسوية

الحسابات وإجراء المقاصة.

:هو الذي يحوي بين السطرين اسم بنك معين أي التسطير الخاص

ال يجوز استعماله إال في ذلك البنك.

الفرق بين الشيك والتحويل:

دون المرور إلى التحويل )ما عدا يمكن تحصيل الشيك من حيث االستعمال: -1

إذا كان الشيك ُمسطّرا(، ويمكن استعمال التحويل دون شيك.

الشيك له شكل معين عكس التحويل. من حيث الشكل: -2

التحويل ال تتحقق املكية الشيك تنتقل بمجرد االطالع أم من حيث الملكية: -3

ملكيته إال بعد التنفيذ.

له كالسحب على المكشوف حتى وإن الشيك يمكن تحصي من حيث المؤونة: -4

لم تكن هناك مؤونة، أما التحويل فال يتحقق إال بوجود مؤونة.

الشيك يمكن تظهيره )ما عدا الشيك البريدي(، أما من حيث التظهير: -5

التحويل فال يمكن تظهيره.

IV- :السند ألمر

هو ورقة تجارية تُحّرر بين شخصين إلثبات ذمة مالية واحدة وهو عبارة تعريف:

عن وثيقة يتعهد فيها شخص معين بدفع مبلغ معين لشخص آخر في تاريخ الحق

يسمى تاريخ االستحقاق.

:طرق التعامل مع هذا السند

ينتظر حامل السند تاريخ االستحقاق ويستوفي حقه.: 1طريقة

إلجراء معامالت أخرى.يستعمله : 2طريقة

لخصمه يُقدمه للبنك: 3طريقة.

فالسند ألمر هو ورقة تجارية تتحول إلى سند ألمر تحول إلى وسيلة دفع وعليه

بواسطة التظهير أو الخصم وتلعب هذا الدور قبل حلول تاريخ االستحقاق.

V- :السفتجة

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

6 | P a g e

ماليتين وهي عبارة عن أمر هي ورقة تجارية تُظهر ثالث أطراف وذمتين تعريف:

بالدفع لصالح شخص معين أو ألمره.

VI- :بطاقة القرض

هي بطاقة صادرة عن بنك أو غيره تُخّول لحاملها الحصول على حاجياته :1 تعريف

من سحب لألموال واقتناء البضائع، وفي بعض الحاالت يكون ذلك دينا.

هي بطاقة يقدمها المصرف للزبون في شكل بطاقة مستطيلة الشكل :2 تعريف

مصنوعة من مادة بالستيكية أو من مادة أخرى يصعب تزوير بياناتها يستعملها

الزبون حامل البطاقة لتسوية مشترياته عوضا من التسديد النقدي أو بشيكات كما

ثل السفتجة والشيك يستعملها لسحب النقود من الموزعات اآللية، فهي أداة دفع م

وأداة قرض ألنها غالبا تُسّجل دين مؤجل.

مالحظات:

بطاقة القرض ليست حقا للزبون وإنما هي خدمة. -

هي ملك للمصرف وال يحق للزبون إجراء تعديالت عليها. -

ليست نقود وال بديل عن النقود وإنما هي وسيلة دفع. -

وحّد أقصى حسب استعمال بطاقة القرض في الشراء يخضع لحّد أدنى -

مستوى دخل الزبون، وإن تعّدى الزبون السقف في الشراء يجب أن

يدفع الباقي نقدا أو بالشيك.

:درجات بطاقة القرض

تُستعمل لسحب النقود من الموزعات اآللية : CCSبطاقة القرض البسيطة -1

فقط.

تُستعمل لسحب النقود من الموزعات اآللية : CCNبطاقة القرض العادية -2

باإلضافة إلى عملية الشراء من تجار معتمدين.

زيادة عن العمليتين السابقتين تُستعمل : CCRبطاقة القرض الحقيقية -3

بطاقة القرض للحصول على قرض من المصرف أو حتى من مصرف

آخر.

:شكل بطاقة القرض

رقم ، اسم حاملهاشكلها مستطيل تتضمن بيانات أساسية: في الوجه األول نجد

.رقم الحساب ومدة الصالحية، البطاقة

اسم المصرف الُمصدر للبطاقة ، لوحة مغناطيسيةوفي الوجه اآلخر نجد فيها

.وتوقيع صاحب البطاقة

:استعمال البطاقة

تُستعمل البطاقة للشراء من طرف حاملها في المحالت الكبرى المعتمدة، الصيدليات،

الفنادق، المطاعم ومحطات البنزين.

البطاقة للتاجر الذي يجب أن يتحقق من حاملها ومدة صالحيتها. يُقدم الزبون -1

يستعمل التاجر آلة خاصة لقراءة اللوحة المغناطيسية. -2

يُحّرر التاجر بعد البيع فاتورة من ثالث نسخ، األولى للزبون إذا طلبها -3

.والثانية للبنك لدفع قيمتها الحقا والثالثة لسجالت التاجر يوقعها الزبون

اجر الفاتورة للبنك الذي يسّددها فورا ما لم يكن هناك اعتراض يوصل الت -4

)مّدة الصالحية، البطاقة لم تعد صالحة لسبب السرقة أو الضياع، عدم

احترام السقف وهنا البنك ال يدفع الفرق(.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

7 | P a g e

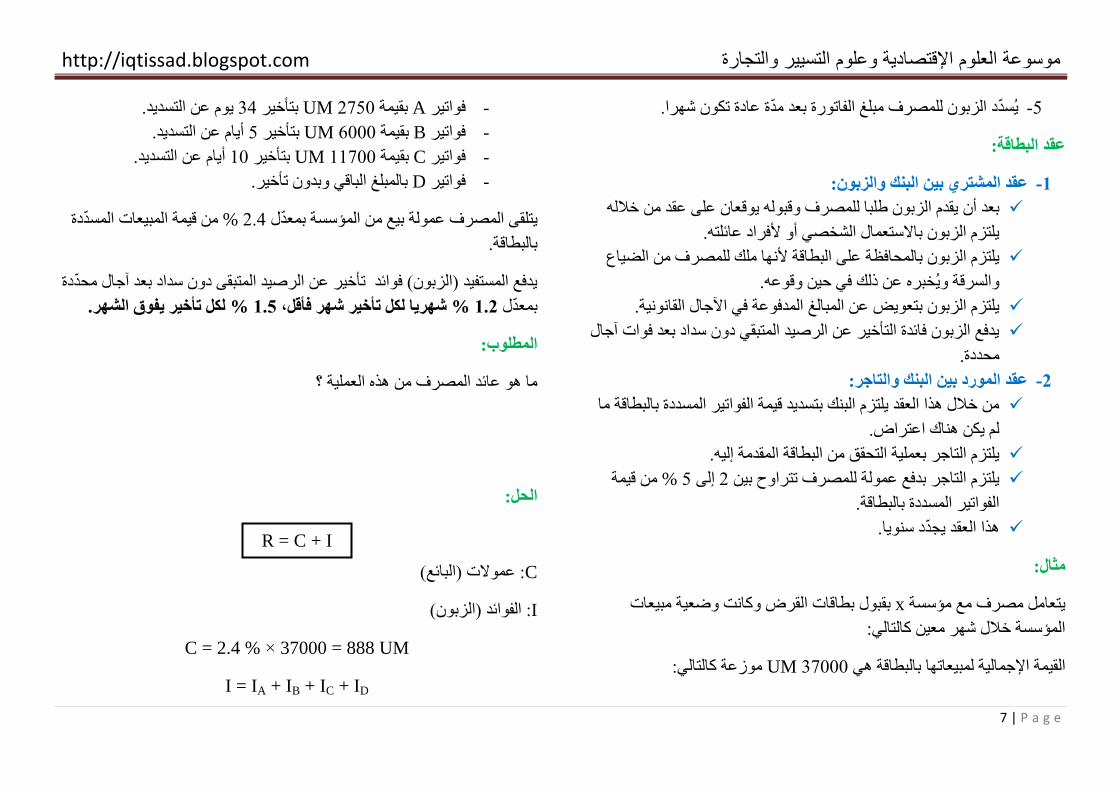

يُسّدد الزبون للمصرف مبلغ الفاتورة بعد مّدة عادة تكون شهرا. -5

:البطاقة عقد

: البنك والزبونعقد المشتري بين -1

ه يقدم الزبون طلبا للمصرف وقبوله يوقعان على عقد من خالل بعد أن

يلتزم الزبون باالستعمال الشخصي أو ألفراد عائلته.

على البطاقة ألنها ملك للمصرف من الضياع يلتزم الزبون بالمحافظة

والسرقة ويُخبره عن ذلك في حين وقوعه.

المدفوعة في اآلجال القانونية. يلتزم الزبون بتعويض عن المبالغ

يدفع الزبون فائدة التأخير عن الرصيد المتبقي دون سداد بعد فوات آجال

محددة.

: عقد المورد بين البنك والتاجر -2

من خالل هذا العقد يلتزم البنك بتسديد قيمة الفواتير المسددة بالبطاقة ما

لم يكن هناك اعتراض.

البطاقة المقدمة إليه. يلتزم التاجر بعملية التحقق من

من قيمة % 5إلى 2يلتزم التاجر بدفع عمولة للمصرف تتراوح بين

الفواتير المسددة بالبطاقة.

.هذا العقد يجّدد سنويا

مثال:

بقبول بطاقات القرض وكانت وضعية مبيعات xيتعامل مصرف مع مؤسسة

المؤسسة خالل شهر معين كالتالي:

موزعة كالتالي: UM 30222بالبطاقة هي هاالقيمة اإلجمالية لمبيعات

يوم عن التسديد. 34بتأخير UM 2052بقيمة Aفواتير -

م عن التسديد.أيا 5بتأخير UM 6222بقيمة Bفواتير -

عن التسديد. أيام 12بتأخير UM 11022بقيمة Cفواتير -

بالمبلغ الباقي وبدون تأخير. Dفواتير -

من قيمة المبيعات المسّددة % 2.4يتلقى المصرف عمولة بيع من المؤسسة بمعّدل

بالبطاقة.

آجال محّددة يدفع المستفيد )الزبون( فوائد تأخير عن الرصيد المتبقى دون سداد بعد

لكل تأخير يفوق الشهر. % 1.5، شهريا لكل تأخير شهر فأقل % 1.2بمعّدل

المطلوب:

من هذه العملية ؟ما هو عائد المصرف

الحل:

C)عموالت )البائع :

I)الفوائد )الزبون :

C = 2.4 % × 37000 = 888 UM

I = IA + IB + IC + ID

R = C + I

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

8 | P a g e

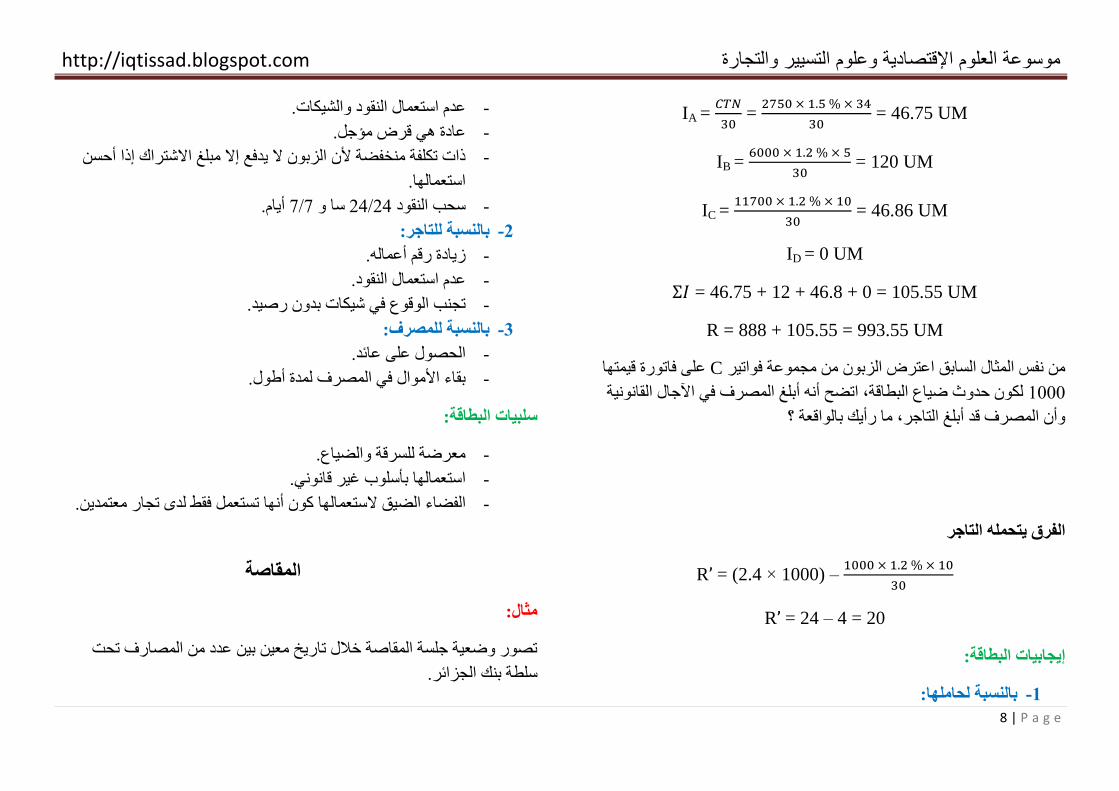

IA =

=

= 46.75 UM

IB =

= 120 UM

IC =

= 46.86 UM

ID = 0 UM

= 46.75 + 12 + 46.8 + 0 = 105.55 UM

R = 888 + 105.55 = 993.55 UM

على فاتورة قيمتها Cمن نفس المثال السابق اعترض الزبون من مجموعة فواتير

لكون حدوث ضياع البطاقة، اتضح أنه أبلغ المصرف في اآلجال القانونية 1222

وأن المصرف قد أبلغ التاجر، ما رأيك بالواقعة ؟

الفرق يتحمله التاجر

R’ = (2.4 × 1000) –

R’ = 24 – 4 = 20

:إيجابيات البطاقة

بالنسبة لحاملها: -1

.عدم استعمال النقود والشيكات -

عادة هي قرض مؤجل. -

ذات تكلفة منخفضة ألن الزبون ال يدفع إال مبلغ االشتراك إذا أحسن -

استعمالها.

أيام. 0/0و سا 24/24سحب النقود -

بالنسبة للتاجر: -2

زيادة رقم أعماله. -

عدم استعمال النقود. -

تجنب الوقوع في شيكات بدون رصيد. -

بالنسبة للمصرف: -3

الحصول على عائد. -

بقاء األموال في المصرف لمدة أطول. -

:البطاقة سلبيات

معرضة للسرقة والضياع. -

استعمالها بأسلوب غير قانوني. -

كون أنها تستعمل فقط لدى تجار معتمدين. الفضاء الضيق الستعمالها -

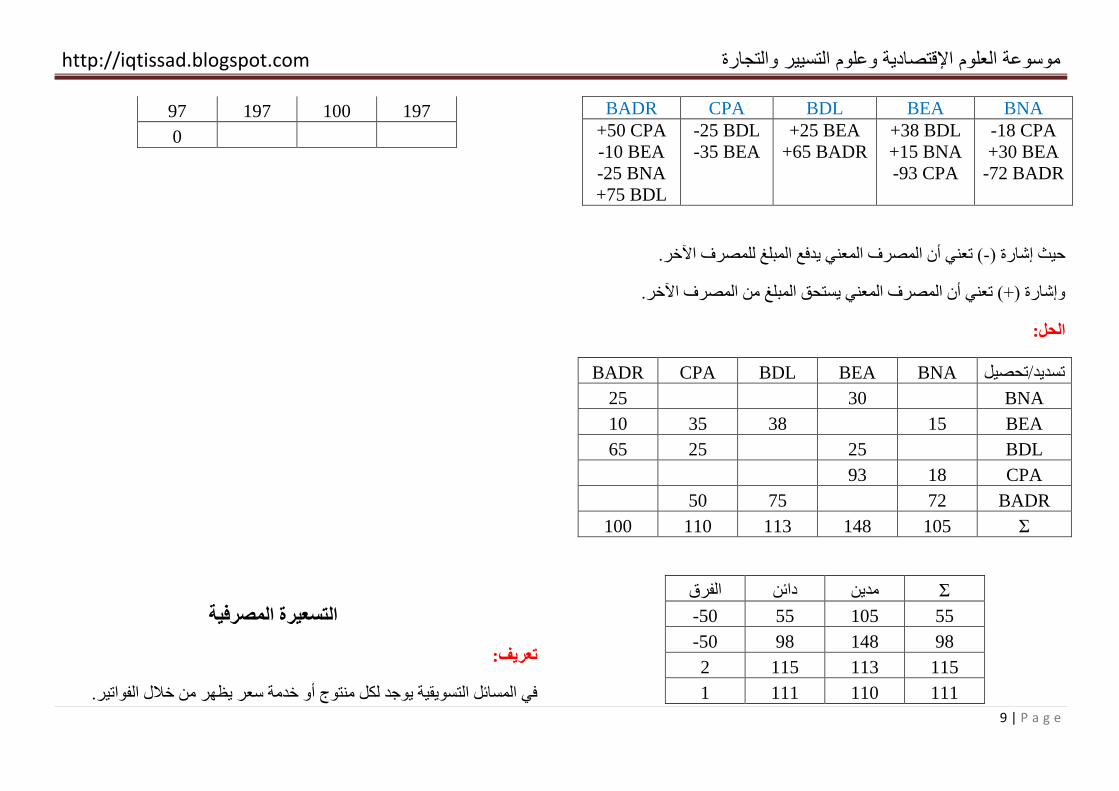

المقاصة

:مثال

تصور وضعية جلسة المقاصة خالل تاريخ معين بين عدد من المصارف تحت

سلطة بنك الجزائر.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

9 | P a g e

BNA BEA BDL CPA BADR

-18 CPA

+30 BEA

-72 BADR

+38 BDL

+15 BNA

-93 CPA

+25 BEA

+65 BADR

-25 BDL

-35 BEA

+50 CPA

-10 BEA

-25 BNA

+75 BDL

( تعني أن المصرف المعني يدفع المبلغ للمصرف اآلخر.-حيث إشارة )

وإشارة )+( تعني أن المصرف المعني يستحق المبلغ من المصرف اآلخر.

:الحل

BADR CPA BDL BEA BNA تسديد/تحصيل

25 30 BNA

10 35 38 15 BEA

65 25 25 BDL

93 18 CPA

50 75 72 BADR

100 110 113 148 105 Ʃ

Ʃ مدين دائن الفرق

-50 55 105 55

-50 98 148 98

2 115 113 115

1 111 110 111

97 197 100 197

0

التسعيرة المصرفية

:تعريف

في المسائل التسويقية يوجد لكل منتوج أو خدمة سعر يظهر من خالل الفواتير.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

10 | P a g e

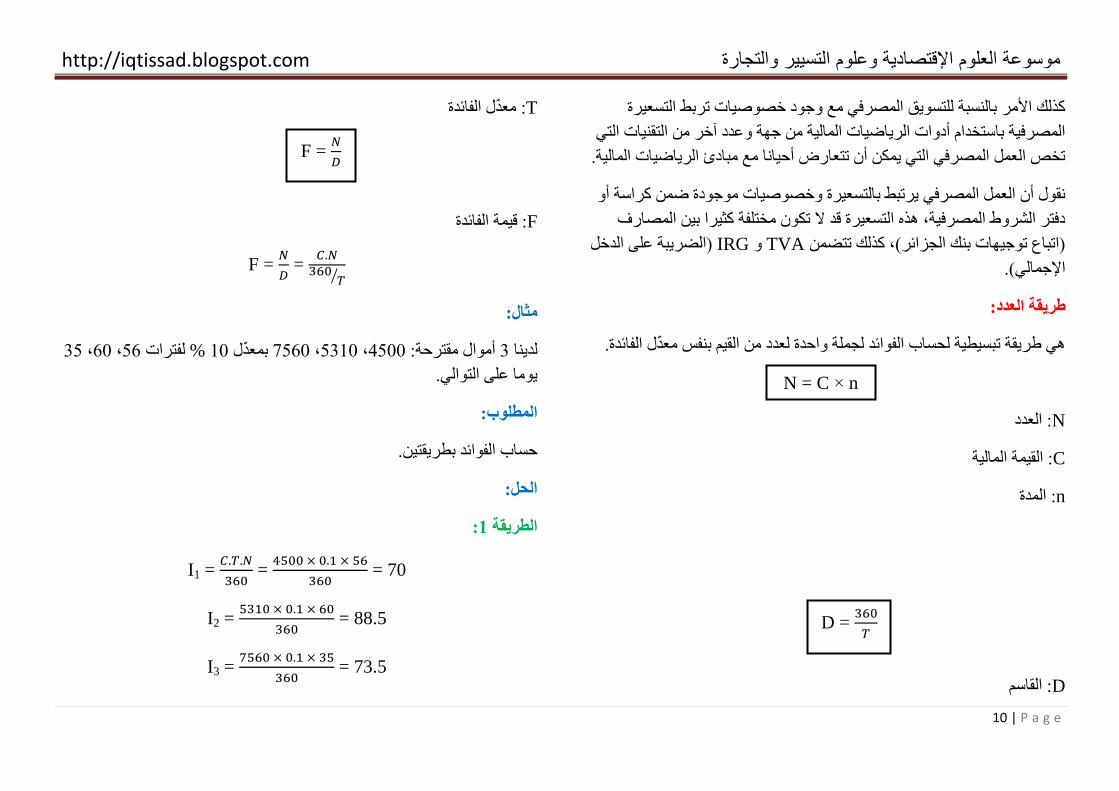

كذلك األمر بالنسبة للتسويق المصرفي مع وجود خصوصيات تربط التسعيرة

المصرفية باستخدام أدوات الرياضيات المالية من جهة وعدد آخر من التقنيات التي

تخص العمل المصرفي التي يمكن أن تتعارض أحيانا مع مبادئ الرياضيات المالية.

يات موجودة ضمن كراسة أو نقول أن العمل المصرفي يرتبط بالتسعيرة وخصوص

دفتر الشروط المصرفية، هذه التسعيرة قد ال تكون مختلفة كثيرا بين المصارف

)الضريبة على الدخل IRGو TVA)اتباع توجيهات بنك الجزائر(، كذلك تتضمن

اإلجمالي(.

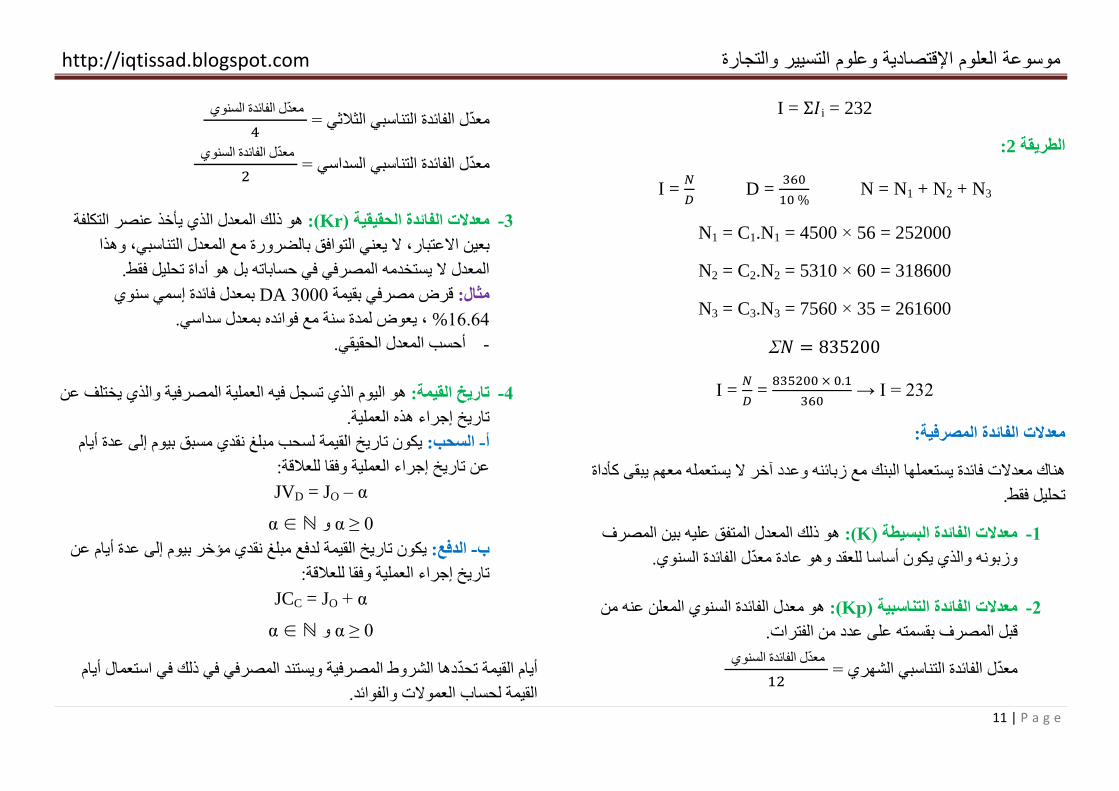

:طريقة العدد

القيم بنفس معّدل الفائدة.هي طريقة تبسيطية لحساب الفوائد لجملة واحدة لعدد من

Nالعدد :

Cالقيمة المالية :

nالمدة :

Dالقاسم :

Tمعّدل الفائدة :

Fقيمة الفائدة :

F =

=

⁄

مثال:

35، 62، 56لفترات % 12بمعّدل 0562، 5312، 4522أموال مقترحة: 3لدينا

يوما على التوالي.

:المطلوب

حساب الفوائد بطريقتين.

:الحل

:1الطريقة

I1 =

=

= 70

I2 =

= 88.5

I3 =

= 73.5

N = C × n

D =

F =

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

11 | P a g e

I = i = 232

:2الطريقة

I =

D =

N = N1 + N2 + N3

N1 = C1.N1 = 4500 × 56 = 252000

N2 = C2.N2 = 5310 × 60 = 318600

N3 = C3.N3 = 7560 × 35 = 261600

I =

=

→ I = 232

:معدالت الفائدة المصرفية

هناك معدالت فائدة يستعملها البنك مع زبائنه وعدد آخر ال يستعمله معهم يبقى كأداة

تحليل فقط.

هو ذلك المعدل المتفق عليه بين المصرف (:Kمعدالت الفائدة البسيطة ) -1

.وزبونه والذي يكون أساسا للعقد وهو عادة معّدل الفائدة السنوي

هو معدل الفائدة السنوي المعلن عنه من (:Kpمعدالت الفائدة التناسبية ) -2

صرف بقسمته على عدد من الفترات.مقبل ال

معّدل الفائدة التناسبي الشهري = معّدل الفائدة السنوي

معّدل الفائدة التناسبي الثالثي = معّدل الفائدة السنوي

معّدل الفائدة التناسبي السداسي = معّدل الفائدة السنوي

ذلك المعدل الذي يأخذ عنصر التكلفة هو (:Krمعدالت الفائدة الحقيقية ) -3

ال يعني التوافق بالضرورة مع المعدل التناسبي، وهذا بعين االعتبار،

المعدل ال يستخدمه المصرفي في حساباته بل هو أداة تحليل فقط.

بمعدل فائدة إسمي سنوي DA 3222بقيمة قرض مصرفي مثال:

، يعوض لمدة سنة مع فوائده بمعدل سداسي. 16.64%

أحسب المعدل الحقيقي. -

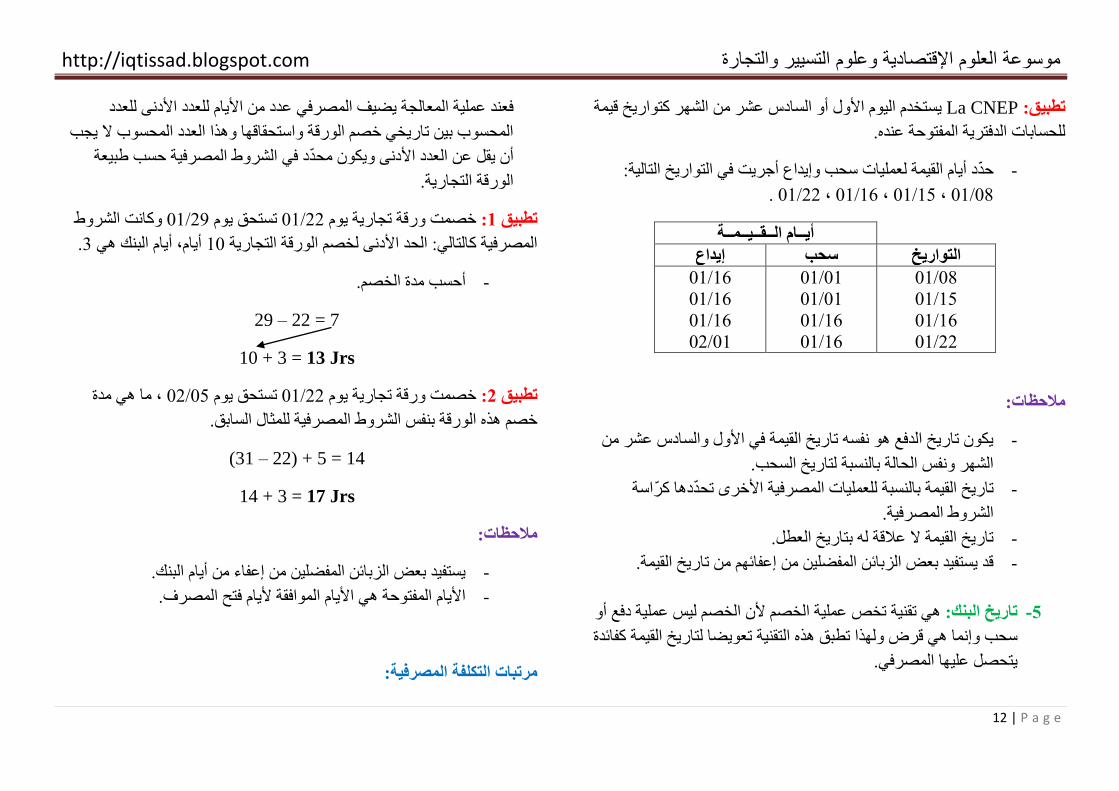

ذي تسجل فيه العملية المصرفية والذي يختلف عن الهو اليوم تاريخ القيمة: -4

تاريخ إجراء هذه العملية.

يوم إلى عدة أيام بيكون تاريخ القيمة لسحب مبلغ نقدي مسبق السحب: -أ

عن تاريخ إجراء العملية وفقا للعالقة:

JVD = JO – α

α ∈ ℕ و α ≥ 0

إلى عدة أيام عن يوم ب ؤخرمبلغ نقدي م دفعيكون تاريخ القيمة ل :دفعال -ب

تاريخ إجراء العملية وفقا للعالقة:

JCC = JO + α

α ∈ ℕ و α ≥ 0

أيام القيمة تحّددها الشروط المصرفية ويستند المصرفي في ذلك في استعمال أيام

القيمة لحساب العموالت والفوائد.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

12 | P a g e

يستخدم اليوم األول أو السادس عشر من الشهر كتواريخ قيمة La CNEP تطبيق:

للحسابات الدفترية المفتوحة عنده.

حّدد أيام القيمة لعمليات سحب وإيداع أجريت في التواريخ التالية: -

20/21 ، 15/21 ،16/21 ،22/21 .

أيــام الــقــيــمــة

التواريخ سحب إيداع

16/21

16/21

16/21

21/22

21/21

21/21

16/21

16/21

20/21

15/21

16/21

22/21

مالحظات:

يكون تاريخ الدفع هو نفسه تاريخ القيمة في األول والسادس عشر من -

الشهر ونفس الحالة بالنسبة لتاريخ السحب.

تاريخ القيمة بالنسبة للعمليات المصرفية األخرى تحّددها كّراسة -

الشروط المصرفية.

له بتاريخ العطل.تاريخ القيمة ال عالقة -

قد يستفيد بعض الزبائن المفضلين من إعفائهم من تاريخ القيمة. -

عملية الخصم ألن الخصم ليس عملية دفع أو هي تقنية تخصتاريخ البنك: -5

تعويضا لتاريخ القيمة كفائدة سحب وإنما هي قرض ولهذا تطبق هذه التقنية

يتحصل عليها المصرفي.

عدد من األيام للعدد األدنى للعدد يضيف المصرفي فعند عملية المعالجة

المحسوب بين تاريخي خصم الورقة واستحقاقها وهذا العدد المحسوب ال يجب

أن يقل عن العدد األدنى ويكون محّدد في الشروط المصرفية حسب طبيعة

الورقة التجارية.

وكانت الشروط 22/21تستحق يوم 22/21خصمت ورقة تجارية يوم :1 تطبيق

.3أيام، أيام البنك هي 12المصرفية كالتالي: الحد األدنى لخصم الورقة التجارية

أحسب مدة الخصم. -

29 – 22 = 7

10 + 3 = 13 Jrs

ما هي مدة ، 25/22تستحق يوم 22/21خصمت ورقة تجارية يوم :2 تطبيق

خصم هذه الورقة بنفس الشروط المصرفية للمثال السابق.

(31 – 22) + 5 = 14

14 + 3 = 17 Jrs

مالحظات:

يستفيد بعض الزبائن المفضلين من إعفاء من أيام البنك. -

األيام المفتوحة هي األيام الموافقة أليام فتح المصرف. -

:مرتبات التكلفة المصرفية

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

13 | P a g e

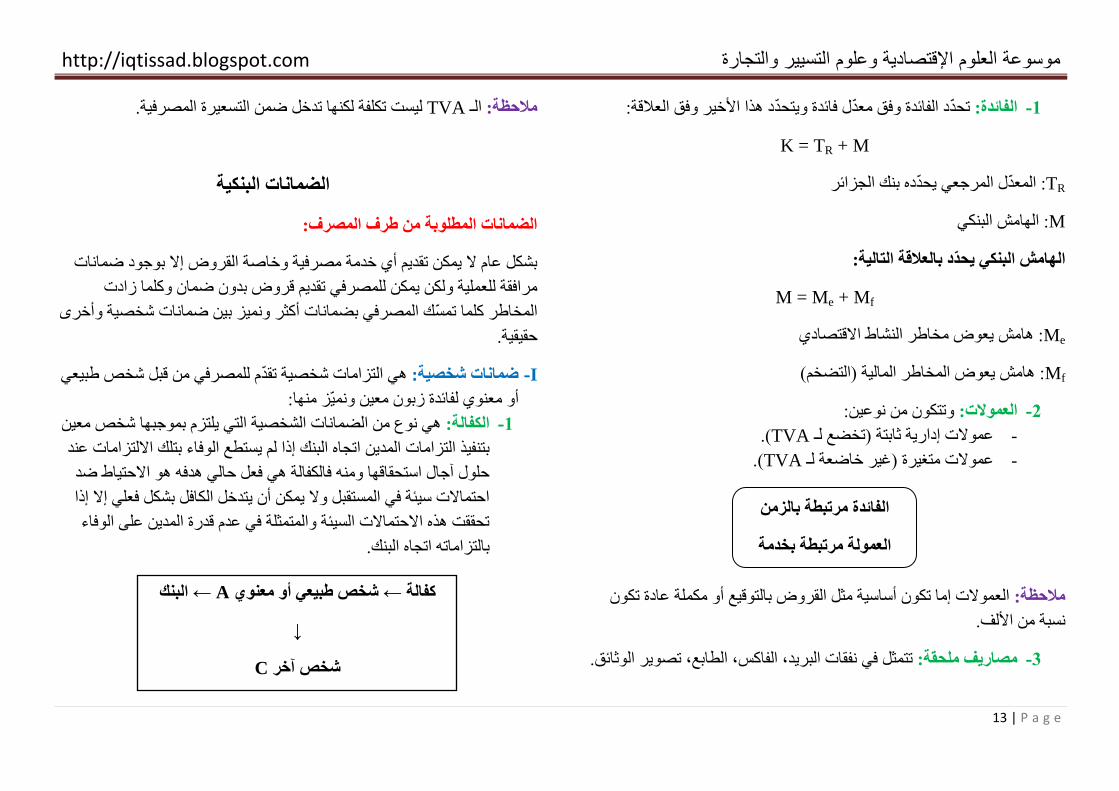

الفائدة وفق معّدل فائدة ويتحّدد هذا األخير وفق العالقة:تحّدد الفائدة: -1

K = TR + M

TRالمعّدل المرجعي يحّدده بنك الجزائر :

Mالهامش البنكي :

الهامش البنكي يحّدد بالعالقة التالية:

M = Me + Mf

Meهامش يعوض مخاطر النشاط االقتصادي :

Mf)هامش يعوض المخاطر المالية )التضخم :

وتتكون من نوعين: العموالت: -2

(.TVAعموالت إدارية ثابتة )تخضع لـ -

(.TVAعموالت متغيرة )غير خاضعة لـ -

العموالت إما تكون أساسية مثل القروض بالتوقيع أو مكملة عادة تكون مالحظة:

نسبة من األلف.

نفقات البريد، الفاكس، الطابع، تصوير الوثائق. تتمثل فيمصاريف ملحقة: -3

ليست تكلفة لكنها تدخل ضمن التسعيرة المصرفية. TVAالـ مالحظة:

الضمانات البنكية

:الضمانات المطلوبة من طرف المصرف

بشكل عام ال يمكن تقديم أي خدمة مصرفية وخاصة القروض إال بوجود ضمانات

مرافقة للعملية ولكن يمكن للمصرفي تقديم قروض بدون ضمان وكلما زادت

المخاطر كلما تمّسك المصرفي بضمانات أكثر ونميز بين ضمانات شخصية وأخرى

حقيقية.

I- :هي التزامات شخصية تقّدم للمصرفي من قبل شخص طبيعي ضمانات شخصية

أو معنوي لفائدة زبون معين ونميّز منها:

خصية التي يلتزم بموجبها شخص معين هي نوع من الضمانات الش الكفالة: -1

اتجاه البنك إذا لم يستطع الوفاء بتلك االلتزامات عند بتنفيذ التزامات المدين

حلول آجال استحقاقها ومنه فالكفالة هي فعل حالي هدفه هو االحتياط ضد

احتماالت سيئة في المستقبل وال يمكن أن يتدخل الكافل بشكل فعلي إال إذا

تحققت هذه االحتماالت السيئة والمتمثلة في عدم قدرة المدين على الوفاء

بالتزاماته اتجاه البنك.

البنك ← Aشخص طبيعي أو معنوي ← كفالة

↓

Cشخص آخر

الفائدة مرتبطة بالزمن

العمولة مرتبطة بخدمة

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

14 | P a g e

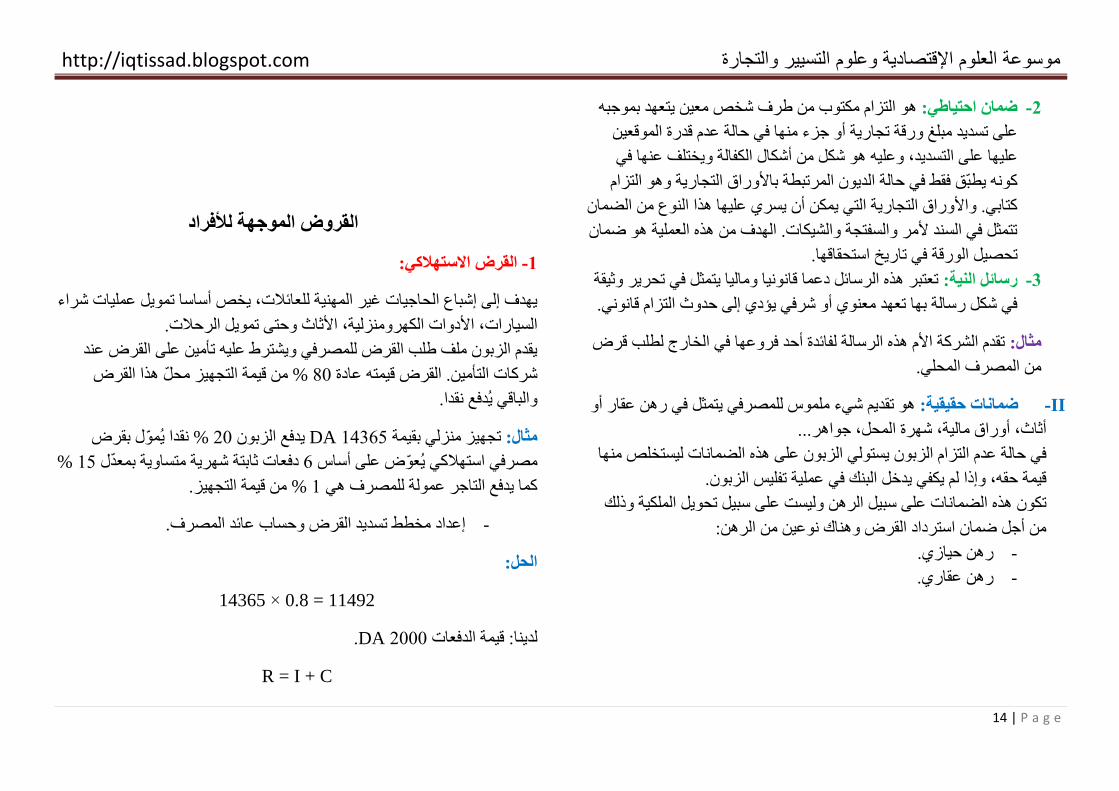

هو التزام مكتوب من طرف شخص معين يتعهد بموجبه ضمان احتياطي: -2

على تسديد مبلغ ورقة تجارية أو جزء منها في حالة عدم قدرة الموقعين

وعليه هو شكل من أشكال الكفالة ويختلف عنها في على التسديد، عليها

كونه يطبّق فقط في حالة الديون المرتبطة باألوراق التجارية وهو التزام

كتابي. واألوراق التجارية التي يمكن أن يسري عليها هذا النوع من الضمان

تتمثل في السند ألمر والسفتجة والشيكات. الهدف من هذه العملية هو ضمان

الورقة في تاريخ استحقاقها. تحصيل

تعتبر هذه الرسائل دعما قانونيا وماليا يتمثل في تحرير وثيقة رسائل النية: -3

في شكل رسالة بها تعهد معنوي أو شرفي يؤدي إلى حدوث التزام قانوني.

تقدم الشركة األم هذه الرسالة لفائدة أحد فروعها في الخارج لطلب قرض مثال:

من المصرف المحلي.

II- هو تقديم شيء ملموس للمصرفي يتمثل في رهن عقار أو :حقيقيةضمانات

أثاث، أوراق مالية، شهرة المحل، جواهر...

في حالة عدم التزام الزبون يستولي الزبون على هذه الضمانات ليستخلص منها

قيمة حقه، وإذا لم يكفي يدخل البنك في عملية تفليس الزبون.

الرهن وليست على سبيل تحويل الملكية وذلك تكون هذه الضمانات على سبيل

من أجل ضمان استرداد القرض وهناك نوعين من الرهن:

رهن حيازي. -

رهن عقاري. -

القروض الموجهة لألفراد

القرض االستهالكي: -1

يهدف إلى إشباع الحاجيات غير المهنية للعائالت، يخص أساسا تمويل عمليات شراء

الكهرومنزلية، األثاث وحتى تمويل الرحالت.السيارات، األدوات

يقدم الزبون ملف طلب القرض للمصرفي ويشترط عليه تأمين على القرض عند

من قيمة التجهيز محّل هذا القرض % 02 شركات التأمين. القرض قيمته عادة

والباقي يُدفع نقدا.

نقدا يُمّول بقرض % 22يدفع الزبون DA 14365تجهيز منزلي بقيمة مثال:

% 15دفعات ثابتة شهرية متساوية بمعّدل 6مصرفي استهالكي يُعّوض على أساس

من قيمة التجهيز. % 1كما يدفع التاجر عمولة للمصرف هي

إعداد مخطط تسديد القرض وحساب عائد المصرف. -

:الحل

14365 × 0.8 = 11492

.DA 2222لدينا: قيمة الدفعات

R = I + C

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

15 | P a g e

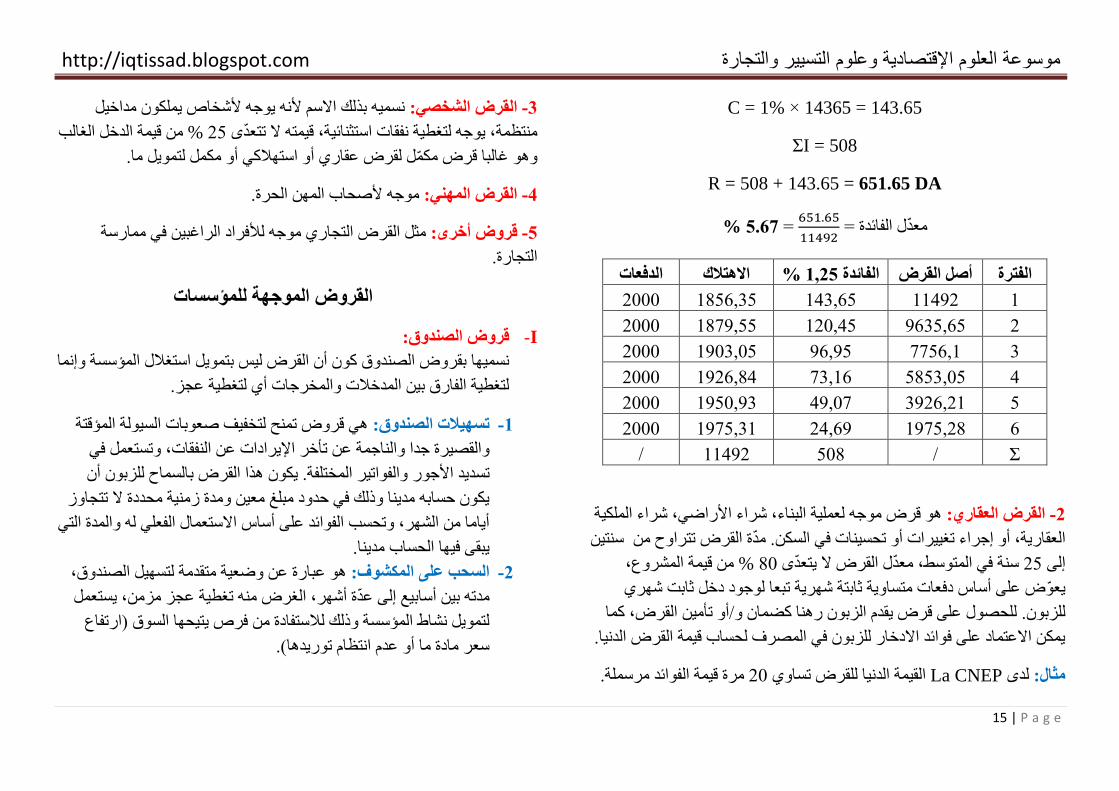

C = 1% × 14365 = 143.65

ƩI = 508

R = 508 + 143.65 = 651.65 DA

معّدل الفائدة =

=5.67 %

الفترة أصل القرض % 1225الفائدة االهتالك الدفعات

2222 1056535 143565 11422 1

2222 1002555 122545 2635565 2

2222 1223525 26525 005651 3

2222 1226504 03516 5053525 4

2222 1252523 42520 3226521 5

2222 1205531 24562 1205520 6

/ 11422 520 / Ʃ

هو قرض موجه لعملية البناء، شراء األراضي، شراء الملكية القرض العقاري: -2

أو إجراء تغييرات أو تحسينات في السكن. مّدة القرض تتراوح من سنتين العقارية،

من قيمة المشروع، % 02سنة في المتوسط، معّدل القرض ال يتعّدى 25إلى

خل ثابت شهري يعّوض على أساس دفعات متساوية ثابتة شهرية تبعا لوجود د

القرض، كما للحصول على قرض يقدم الزبون رهنا كضمان و/أو تأمين للزبون.

يمكن االعتماد على فوائد االدخار للزبون في المصرف لحساب قيمة القرض الدنيا.

مرة قيمة الفوائد مرسملة. 22القيمة الدنيا للقرض تساوي La CNEPلدى مثال:

نسميه بذلك االسم ألنه يوجه ألشخاص يملكون مداخيل القرض الشخصي: -3

من قيمة الدخل الغالب % 25استثنائية، قيمته ال تتعّدى منتظمة، يوجه لتغطية نفقات

وهو غالبا قرض مكّمل لقرض عقاري أو استهالكي أو مكمل لتمويل ما.

موجه ألصحاب المهن الحرة. القرض المهني: -4

ن في ممارسة راغبيمثل القرض التجاري موجه لألفراد ال قروض أخرى: -5

التجارة.

القروض الموجهة للمؤسسات

I- :قروض الصندوق

بقروض الصندوق كون أن القرض ليس بتمويل استغالل المؤسسة وإنما نسميها

لتغطية الفارق بين المدخالت والمخرجات أي لتغطية عجز.

هي قروض تمنح لتخفيف صعوبات السيولة المؤقتة تسهيالت الصندوق: -1

وتستعمل في ،والقصيرة جدا والناجمة عن تأخر اإليرادات عن النفقات

والفواتير المختلفة. يكون هذا القرض بالسماح للزبون أن تسديد األجور

يكون حسابه مدينا وذلك في حدود مبلغ معين ومدة زمنية محددة ال تتجاوز

أياما من الشهر، وتحسب الفوائد على أساس االستعمال الفعلي له والمدة التي

يبقى فيها الحساب مدينا.

هو عبارة عن وضعية متقدمة لتسهيل الصندوق، المكشوف: لىالسحب ع -2

مدته بين أسابيع إلى عّدة أشهر، الغرض منه تغطية عجز مزمن، يستعمل

لتمويل نشاط المؤسسة وذلك لالستفادة من فرص يتيحها السوق )ارتفاع

سعر مادة ما أو عدم انتظام توريدها(.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

16 | P a g e

ام من أجل إذا كان تسهيل الصندوق هو مجرد قرض بنكي يمنح لعّدة أي

مواجهة عدم توافق في الخزينة فإن السحب على المكشوف هو تمويل حقيقي

للنشاط.

هو قرض خاص بالمؤسسات ذات الطابع أو النشاط القرض الموسمي: -3

الموسمي ونميّز بين نوعين من المؤسسات:

تصرف مبالغ معتبرة خالل أسابيع وتقوم بعملية التصنيع خالل األولى:

مؤسسات التعليب.السنة مثل

تصرف مبالغ معتبرة خالل السنة تقابلها إيرادات عكس األولى الثانية:

خالل فترة محّددة مثل مؤسسات )اللوازم المدرسية(.

II- تعبئة الحقوق:قروض

للمؤسسات بداللة حقوقها على زبائنها نسميها هي قروض يقدمها المصرفي

:قروض التعبئة كون

تسمح لزبائنها بآجال التسديد مقابل التجاريةالمؤسسة وفق التقاليد -

أوراق قبض )سفتجة(. إذن الزبون المشتري قام بتعبئة المبلغ على

المؤسسة.

المؤسسة إذا احتاجت إلى أموال تلجأ للمصرف لطلب قروض بداللة -

هذه الحقوق.

إذا احتاج المصرف إلى أموال يقوم بعملية إعادة الخصم لدى البنك -

ارف متخصصة.المركزي أو مص

و تظهير ورقة تجارية من قبل مؤسسة ناقلة الملكية للمصرفه: الخصم -1

بغرض تعجيل دفع قيمة الورقة التجارية التي لم يحن أجل استحقاقها، يقوم

.TVAالمصرف بخصم من القيمة االسمية للورقة )فوائد وعموالت( و

يقوم هذا النظام على وجود مؤسسة تقوم ببيع عقد تحويل الفاتورة: -2

مجموعة من الفواتير المتمثلة في حقوقها على الزبائن للمصرف

المتخصص الذي يتكفل بعملية االسترجاع لهذه الحقوق وضمان نهايتها

مقابل عموالت، فهو يتحمل مخاطر عدم التسديد وال يحق للمصرف

ى استرجاع الحقوق.الرجوع إلى المؤسسة في حالة عدم قدرته عل

في هذه الحالة تقوم المؤسسة لتفادي رفض السحب على المكشوف للتعبئة: -3

المصرفي السحب على المكشوف، يطلب المصرف من الزبون/المؤسسة

تقديم سند ألمر كاعتراف بالدين بمبلغ معين والذي يمكن إعادة خصمه في

البنك المركزي.

III- :قروض بالتوقيع

لم تعد القروض المصرفية تأخذ دوما شكال نقديا فيمكن أن تكون بشكل غير

نقدي بشكل التزام مصرفي اتجاه الزبون، تقيد هذه االلتزامات في قائمة خارج

الميزانية وتحول إلى التزام نقدي وينتقل إلى الميزانية في حالة عدم التزام

الزبون في اآلجال المحددة.

ن مقابل عموالت وليس فائدة، وتهدف هذه القروض إلى والقروض بالتوقيع تكو

تأجيل مدفوعات الزبون وتجنب بعض المخرجات مثل الدخول في المزادات أو

المناقصة.

من أنواع هذه القروض: الكفاالت، الضمان االحتياطي، رسائل النية.

IV- :قروض بتسبيقات

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

17 | P a g e

والتقليل من المخاطر في غالب األحيان يطلب المصرفي لزيادة درجة األمان

تقديم ضمان ملموس على القرض.

عملية رهن بضاعة مقابل قرض حيث تكون هذه : تسبيقات البضائع -1

البضاعة قابلة للتخزين، ليست سريعة التلف، سهلة الجرد والبيع.

الدول تكون المخازن في الموانئ عضالمصرف ليس له مخازن ما عدا في ب

عادة )وفي حالة عدم توفر مخازن تطلب وصل دخول البضاعة( لذلك

يطلب المصرف وصل إيداع لدى مخزن معتمد.

هو رهن السوق أو المشروع إلكمال المشروع. :تسبيقات األسواق -2

هو رهن لألسهم والسندات. :تسبيقات األوراق المالية -3

نادرة الحدوث )قصيرة األجل(. ة:تسبيقات األوراق التجاري -4

V- :قروض االستثمار

االستثمار هو محرك التنمية االقتصادية وهو قبول المخاطر والتضحية اآلن في

مقابل الحصول على عوائد مرضية مستقبال، وعادة القروض المصرفية لقرض

االستثمار لها مصير عشوائي فيمكن للمصرف أن ال يسترد أمواله.

يتم تقديم القروض وفقا للمتعارف عليه، للحصول على : التقليديةالقروض -1

قرض تقوم المؤسسة بتقديم دراسة تقنية اقتصادية ويقوم المصرف بدراسة

مضادة التخاذ قرار منح القرض.

هو تقنية مصرفية لتمويل االستثمارات مستنبطة من :االعتماد اإليجاري -2

ظهرت ألول مرة في الـو.م.أ في الخمسينات، لكل دولة عملية اإليجار،

قانون داخلي لها ينظم االعتماد اإليجاري، يقوم المستأجر باستعمال

االستثمار للغرض الذي أعّد من أجله مع االلتزام ببنود العقد بدفع اإليجار

لمدة معينة تغطي فترة االهتالك وفي النهاية له عدة خيارات:

المؤجر دون عيوب. إرجاع االستثمار -

الشراء بالقيمة المتبقية المتفق عليها في العقد. -

إعادة الكراء من جديد بشروط جديدة. -

يصبح األصل ملكا له. -

أطرافه:

المورد أو البائع ال يشترك في العقد بل له دور البيع. -

الشركة المؤجرة )المصرف(. -

:نواعهأ

التيني فرنسي )وهو سابق الذكر(. -

أمريكي والذي ال يعطي للمستأجر في نهاية العقد أنجلو ساكسوني -

الخيار إذ يجب عليه استرجاع االستثمار.

:تقييمه

إيجابياته: -1

يبقى األصل ملكا للمصرف ويحصل المصرف على عائد. -

يزيد من رقم أعمال المورد. -

فيكفي بالنسبة للمستأجر: يسهل عليه عملية الحصول على القرض، -

التفاوض بفاتورة صورية عوض القيام بدراسة اقتصادية للقرض.

http://iqtissad.blogspot.com والتجارة التسيير وعلوم اإلقتصادية العلوم موسوعة

18 | P a g e

:سلبياته -2

التقادم التقني. -

ارتفاع تكلفة التمويل. -

ال يحق للمستأجر أن يقوم بأي تعديل على اآللة. -

Benaychouch Mohamed © Pole Universitaire Médéa 2012