العقود المالية-الاسلامي

35

-

Upload

fatehfateh -

Category

Documents

-

view

64 -

download

1

Transcript of العقود المالية-الاسلامي

) 1 ( عقد املراحبة املصرفية التعريف

توسط البنك لشراء سلعة بناء على طلب عميله مث بيعها له - املراحبة املصرفية ‐ . متفق عليه بينهما باآلجل بثمن يساوي التكلفة الكلية للشراء زائد ربح معلوم

فعها مثن شراء السلعة مضافا إليه كل النفقات اليت يد - الكلية للشراء التكلفة ‐ عليه البنك من حيصل ) خصم ( البنك حليازة السلعة ، مطروحا منه أي حسم

. البائع . يساوي التكلفة الكلية للشراء زائدا ربح البنك - مبلغ املراحبة ‐ هو االلتزام الذي يقطعه العميل على نفسه للبنك بشراء السلعة - الوعد بالشراء ‐

املعينة أو املوصوفة يف طلب الشراء هو اإلجراء الذي يعرب به العميل إىل البنك عن رغبته يف شراء - طلب الشراء ‐

. سلعة معينة أو موصوفة هو املبلغ الزائد على التكلفة الكلية للشراء والذي حيصل البنك عليه - الربح ‐

. كعائد يف املراحبة احبة ويساوي مبلغ هو املبلغ املتعلق يف ذمة العميل بعد إمتام بيع املر - دين املراحبة ‐

. املراحبة ناقصا أية دفعة مقدمة أو أقساط مسددةويقصد به أحد مؤسسات الوساطة املالية اليت تستخدم - ) املصرف ( البنك ‐

. صيغة املراحبة يف التمويل الشخص الطبيعي أو املعنوي الذي يتقدم بطلب الشراء إىل البنك مث - العميل ‐

. ة يشتري منه السلعة باملراحب ‐ . الطرف الثالث الذي يشتري منه البنك السلعة وبيعها للعميل - املورد ‐ وهو أحد أهم مؤشرات . سعر الفائدة على القروض بني بنوك لندن - ليبور ‐

. التمويل املؤثرة يف األسواق املالية نطاق املعيار . نظاما ينطبق هذا املعيار على السلع وسائر األصول املادية املقبولة شرعا و ‐. ال ينطبق هذا املعيار على بيع الذهب والفضة والنقود والديون ‐

يقتصر نطاق هذا املعيار على التطبيقات اليت تتضمن بيعا مؤجال لغرض ‐ متويلية تقدمي االئتمان من البائع للمشتري حبيث يكون استخدامها كصيغة

. للبنوك ومؤسسات الوساطة املالية . ار بعمليات البيع بالتقسيط ال يتعلق هذا املعي ‐‐

نص املعيار . ال جيوز للبنك بيع سلعة باملراحبة قبل متلكها وقبضها ‐ احلد األدىن لتحقق متطلب القبض الشرعي للسلعة هو حتمل البنك لتبعة ‐

. هالكها ال مانع عند تقدم العميل بطلب الشراء أن يقطع على نفسه وعدا أن البنك ‐

. ن طرف ثالث وقبضها فسوف يشتريها منه إذا اشترى السلعة م إذا نكل العميل بوعده بالشراء فللبنك احلق يف أن يبيع السلعة اليت اشتراها ‐

بناء على طلبه إىل طرف ثالث ، وله حتميل ذلك العميل اخلسارة الفعلية الناشئة عن الفرق بني التكلفة الكلية لشراء السلعة وسعر ) إن وجدت (

. ديد بيعها للمشتري اجل ال مانع أ، يقتصر شراء البنك للسلع على تلك اليت يطلبها العمالء ويعدونه ‐

. بشرائها للبنك احلق قبل شرائه للسلعة أن يتبىن من اإلجراءات ما يؤكد له الثقة يف ‐

. وفاء العميل بوعده مبا يف ذلك مطالبته بضمانات للوفاء ، أوكفالة منه قبل امتالك وقبض السلعة املراد بيعها ال جيوز للبنك استالم الثمن أو جزء ‐ . جب أن يتضمن عقد البيع حتديدا للتكلفة الكلية للشراء ‐ ينبغي أن يكون مبلغ املراحبة حمددا كمقدار مقطوع ومعلوم للطرفني عند ‐

. التوقيع على عقد البيع للبنك احلق يف حساب الربح الذي يرضى به بالطريقة اليت يراها مناسبة وال ‐

مبلغ مانع من استخدام أحد مؤشرات التمويل املعتمدة ، وذلك لتحديد . املراحبة وال مانع من أن تلحظ مدة األجل عند حساب ذلك املبلغ

. ميكن أن يدفع دين املراحبة دفعة واحدة أو منجما على أقساط ‐. ال جتوز زيادة دين املراحبة بعد ثبوته يف ذمة العميل ‐

لبنك مع مورد على بيع سلعة له سبق أن اشتراها البنك منه ال جيوز تواطؤ ا ‐ كما ال جيوز شراء سلعة من عميل سبق للبنك أن باعها إليه

ال مانع أن يعني البنك العميل طالب الشراء وكيال يشتري ويقبض السلعة ‐ نيابة عن البنك مث بيعها لنفسه باملراحبة حسب الشروط التالية

. أن يباشر البنك دفع الثمن للبائع بنفسه - األول أن متر السلعة مبرحلة حمددة تكون فيها على ضمان البنك ، وأن ال - الثاين

. قبل بيعها الوكالة إىل محاية املصرف من حتمل تبعة هالك السلعة تؤول . أن ال يكون البنك قادرا على القيام بالقبض والبيع بنفسه - الثالث

ميكن للبنك والعميل ، إذا كانت هناك مصلحة للطرفني وال يترتب على ‐ ذلك ضرر لآلخرين ، االتفاق على أن تكون وكالة العميل غري

ال مانع أن حيصل البنك . معلنة،فيتصرف كاألصيل أمام األطراف األخرىعلى ضمانات عينية أو شخصية من العميل لتوثيق دينه الناشئ حاال أو

عن املراحبة ماال

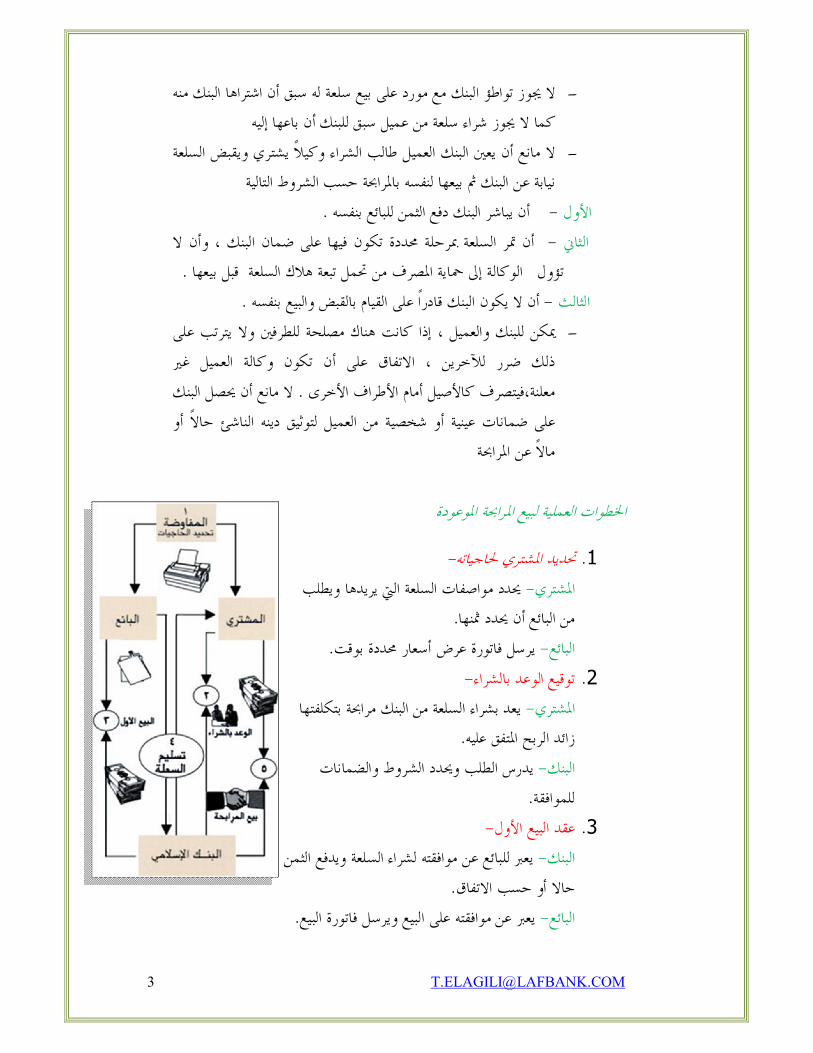

اخلطوات العملية لبيع املراحبة املوعودة

- حتديد املشتري حلاجياته . 1 حيدد مواصفات السلعة اليت يريدها ويطلب - املشتري

. من البائع أن حيدد مثنها . يرسل فاتورة عرض أسعار حمددة بوقت - البائع

- توقيع الوعد بالشراء . 2 ة بتكلفتها يعد بشراء السلعة من البنك مراحب - املشتري

. زائد الربح املتفق عليه يدرس الطلب وحيدد الشروط والضمانات - البنك

. للموافقة - عقد البيع األول . 3

يعرب للبائع عن موافقته لشراء السلعة ويدفع الثمن - البنك . حاال أو حسب االتفاق

. يعرب عن موافقته على البيع ويرسل فاتورة البيع - البائع

- تسليم وتسلم السلعة . 4 . يوكل املستفيد بتسلم السلعة - البنك . يرسل السلعة إىل مكان التسليم املتفق عليه - البائع

. يتوىل تسلم السلعة بصفته وكيال ويشعر البنك حبسن تنفيذ الوكالة - املشتري - عقد بيع املراحبة . 5

. عقد بيع املراحبة حسب االتفاق يف وعد الشراء ) البنك واملشتري ( يوقع الطرفان

لتطبيق جماالت ا

تعترب املراحبة من أكثر صيغ التمويل استعماال يف البنوك اإلسالمية وهي تصلح للقيام بتمويل جزئي ألنشطة العمالء الصناعية أو التجارية أو غريه، ومتكنهم من احلصول على

السلع املنتجة واملواد اخلام أو اآلالت واملعدات من داخل الدولة أو من خارجه

) 2 ( ة الدائمة واملتناقص عقد املشاركة التعريف

يقصد بالشركة يف هذا املعيار أي عقد ينشأ بني اثنني فأكثر يف - الشركة ‐ وهو ما يعرف عند الفقهاء بشركة . بغرض الربح ) إدارة ( رأس مال وعمل

األموال صيغة متويلية مستمدة من عقد الشركة - ) املشاركة ( الشركة املصرفية ‐ وقد يشترك البنك فيها مع عميل أو أكثر، عروف يف الفقه اإلسالمي ، امل ‐

. جرى تسميتها باملشاركة يف العرف املصريف املعاصر هو جمموع املبالغ اليت يساهم ا البنك وعمالئه يف - رأس مال املشاركة ‐

. املشاركة مدا هو املبلغ الزائد على رأس مال املشاركة يف اية - ربح املشاركة ‐

. والقابل للقسمة بني الشركاء هو طريقة حساب تساعد على حتديد حصص الشركاء ، - نظام النمر ‐

مسامهام بغرض توزيع الربح ، ويعتمد على املدد الزمنية اليت تظل فيها . عاملة يف نشاط الشركة

هي جمموع األرصدة اليومية للشريك يف حساب - حصة الشريك ‐ . ة املشاركة املشاركة خالل فتر

هي النقص الذي يظهر على رأس املال املشاركة عند التنضيض - اخلسارة ‐ هي النفقات اليت اتفق الشركاء على حتميلها على - نفقات املشاركة ‐

. رأس مال املشاركة قبل القسمة . تقاسم الربح بني الشركاء واملخالصة النهائية للمشاركة - القسمة ‐ املشاركة إىل نقود فعليا بالبيع أو حكميا بالطرق حتويل أصول - التنضيض ‐

احملاسبية اليت تعتمد على تقومي األصول يف تاريخ حمدد وإجراء القسمة بناء . على ذلك

فساد عقد املشاركة لشرط قد يؤدي إىل ذهاب كل - انقطاع الشركة ‐. الربح ألحد الشركاء

نطاق املعيار االستثمارية اليت تستهدف الربح سواء كانت املشاركة يف متويل األنشطة ‐

. جتارية أو صناعية أو عقارية أو غريها من النشاطات املباحة شرعا . املشاركة يف الشركات واملؤسسات اليت دف إىل الربح ‐

نص املعيار ينبغي أن تكون حصة كل شريك يف رأس مال املشاركة قدرا معلوما ‐

. ا املساواة وحمددا ، وال يشترك فيه يشترط يف عقد املشاركة أن يكون رأس املال متاحا عند تعاقد الشركاء ، ‐

. جار بطريقة من الطرق املتعارف عليها مثل إيداعه يف حساب مصريف إذا قدم الشركاء حصصهم يف شكل أعيان أو نقود خمتلفة العمالت قومت ‐

. لشركاء مجيعا بعملة واحدة لتحديد رأس مال املشاركة وحصص ا إذا رغب البنك أو عميله أن يكون دينه املستحق على الطرف اآلخر حصة ‐

انعقاد يف املشاركة املصرفية ، لزم أن يكون هذا الدين حاال يف تاريخ املشاركة وأن حيسب بالقيمة االمسية بشرط أن ال يكون ذلك الشريك

. املدين معسرا شريك أو أكثر من بينهم أو من ال مانع أن يوكل الشركاء اإلدارة إىل ‐

. غريهم يترتب على انعقاد املشاركة نشوء ذمة مالية للمشاركة مستقلة عن ‐

. شركائها . جيوز للبنك الدخول يف مشاركة مع أشخاص طبيعيني أو معنويني ‐ جيوز توزيع الربح حسب اتفاق الشركاء أما اخلسارة فيتم توزيعها بنسبة ‐

. املال مسامهات الشركاء يف رأس ال جيوز اشتراط ضمان رأس املال على أحد الشركاء إال يف حاالت ‐

. التعدي واملخالفة للشروط ال جيوز تعيني ربح فترة معينة أو صفقة معينة ضمن أعمال املشاركة ألحد ‐

مقطوع من الشركاء ، كما ال جيوز اشتراط اختصاص أحد الشركاء مببلغ. الربح

ر لتحديد حصص الشركاء ولتوزيع الربح جيوز استخدام نظام النم ‐ . واخلسارة بني الشركاء يف املشاركة

ال مانع من أن تكون حصة أحد الشركاء حمددة بسقف تسحب منه ‐ . الشركة حبسب احتياجاا

جيوز االتفاق يف عقد املشاركة على أن يشتري العميل حصة البنك تدرجييا ‐ بالكامل موجودات املشاركة خالل مدة متفق عليها تؤول بعدها ملكية

. إىل العميل إذا تضمن عقد املشاركة نصا يتعلق بشراء الشريك حلصة النب خالل مدة ‐

. متفق عليها لزم أن يترك التعاقد على البيع إىل وقت الحق ال مانع من النص يف عقد املشاركة على أن البنك يبيع حصته بثمن حمدد ‐

شريك غري ملزم بالشراء يف تاريخ معني بشرط أن يكون ال

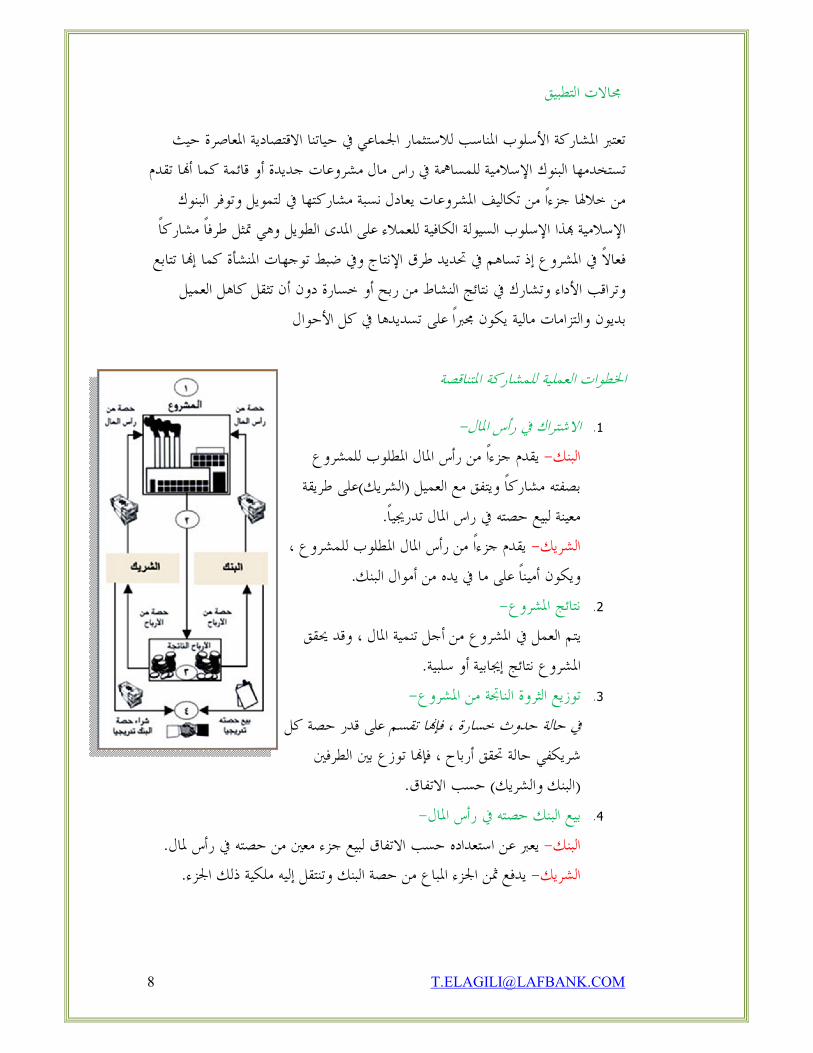

اخلطوات العملية للمشاركة الدائمة

- االشتراك يف راس املال

يقدم جزءا من رأس املال املطلوب بصفته مشاركا ويفوض - البنك

. بإدارة املشروع ) الشريك ( العميل املال املطلوب للمشروع ، ويكون رأس يقدم جزءا من - الشريك

. ال البنك أمينا على ما يف يده من أمو

- نتائج املشروع

يتم العمل يف املشروع من أجل تنمية املال ، وقد حيقق املشروع . نتائج إجيابية أو سلبية

- توزيع الثروة الناجتة من املشروع

. يف حالة حدوث خسارة ، فإا تقسم على قدر حصة كل شريك §. سب االتفاق حب ) البنك والشريك ( يف حالة حتقق أرباح ، فإا توزع بني الطرفني §

جماالت التطبيق

تعترب املشاركة األسلوب املناسب لالستثمار اجلماعي يف حياتنا االقتصادية املعاصرة حيث تستخدمها البنوك اإلسالمية للمسامهة يف راس مال مشروعات جديدة أو قائمة كما أا تقدم

وتوفر البنوك مويل من خالهلا جزءا من تكاليف املشروعات يعادل نسبة مشاركتها يف لت اإلسالمية ذا اإلسلوب السيولة الكافية للعمالء على املدى الطويل وهي متثل طرفا مشاركا

فعاال يف املشروع إذ تساهم يف حتديد طرق اإلنتاج ويف ضبط توجهات املنشأة كما إا تتابع كاهل العميل وتراقب األداء وتشارك يف نتائج النشاط من ربح أو خسارة دون أن تثقل

بديون والتزامات مالية يكون جمربا على تسديدها يف كل األحوال

اخلطوات العملية للمشاركة املتناقصة

- االشتراك يف رأس املال . 1 يقدم جزءا من رأس املال املطلوب للمشروع - البنك

على طريقة ) الشريك ( بصفته مشاركا ويتفق مع العميل . تدرجييا معينة لبيع حصته يف راس املال

يقدم جزءا من رأس املال املطلوب للمشروع ، - الشريك . ويكون أمينا على ما يف يده من أموال البنك

- نتائج املشروع . 2 يتم العمل يف املشروع من أجل تنمية املال ، وقد حيقق

. املشروع نتائج إجيابية أو سلبية - توزيع الثروة الناجتة من املشروع . 3

على قدر حصة كل إا تقسم يف حالة حدوث خسارة ، ف شريكفي حالة حتقق أرباح ، فإا توزع بني الطرفني

. حسب االتفاق ) البنك والشريك ( - بيع البنك حصته يف رأس املال . 4

. يعرب عن استعداده حسب االتفاق لبيع جزء معني من حصته يف رأس ملال - البنك. ملكية ذلك اجلزء يدفع مثن اجلزء املباع من حصة البنك وتنتقل إليه - الشريك

تتواصل هذه العملية إىل أن تنتهي مسامهة البنك يف املشروع ، وذلك بالتحويل على - مالحظة فيكون البنك قد حقق استرجاع أصل / فترات لكامل ملكية رأس املال إىل العميل الشريك

. مسامهته باإلضافة إىل ما نابه من أرباح خالل فترة مشاركته

جماالت التطبيق

املشاركة املتناقصة للقيام بتمويل املنشآت الصناعية واملزارع واملستشفيات وكل ما من تصلح وهي تعترب األسلوب املناسب الصحيح لكافة . شأنه أن يكون مشروعا منتجا للدخل املنتظم

- عمليات االستثمار اجلماعية يف عصرنا احلاضر حيث إا

. مدار السنة حتقق له أرباحا دورية على - بالنسبة للبنك § تشجعه على االستثمار احلالل وحتقق طموحاته املتمثلة يف انفراده - بالنسبة للشريك §

- بالنسبة للمجتمع . بامتالك املشروع على املدى املتوسط وذلك خارج البنك تدرجييا تصحح املسار االقتصادي بتطوير أسلوب املشاركة اإلجيايب عوضا عن عالقة املديونية

ذلك حتقق العدالة يف توزيع النتائج السلبية وهي ب

) 3 ( عقد السلم التعريف

من العقود املسماة يف الشريعة اإلسالمية وهو بيع مؤجل - السلم ‐ . موصوف يف الذمة بثمن يدفع عاجال

هو دخول البنك يف عقد سلم بائعا أو مشتريا لكمية - السلم املصريف ‐ . لوم بثمن مدفوع نقدا معلومة من سلعة مثلية إىل أجل مع

. هو املشتري يف عقد السلم - املسلم ‐ أي الذي يستلم - هو البائع للسلعة املؤجلة يف عقد السلم - املسلم إليه ‐

. مقدما من املشتري ) مثن السلعة ( رأس مال السلم . هو السلعة موضوع عقد السلم - املسلم فيه ‐ يكون فيه البنك بائعا من جنس هو عقد السلم الذي - عقد السلم املوازي ‐

. ما يكون قد اشتراه مسلما وليس عني ما تعاقدا عليه هي السلع املنضبطة بالوصف حبيث ال ختتلف مفرداا بصورة - املثليات ‐

. يؤبه هلا ، وتكون معروفة يف السوق وميكن أن تثبت دينا يف الذمة مؤثرة وال تصلح أن هي السلع اليت ختتلف مفرداا بدرجة - القيميات ‐

. تكون دينا يف الذمة يقصد به مثن السلعة اليت تكون حمال لعقد السلم - رأس مال السلم ‐

نطاق املعيار . السلع املثلية املنضبطة بالصفة ‐ ال يتضمن الذهب والفضة والنقود واألوراق املالية والسندات واألسهم ‐

نص املعيار . مالئه بطريق عقد السلم جيوز للبنك تقدمي التمويل لع ‐ ال جيوز تقدمي العربون يف السلم املصريف وينبغي تسليم كامل الثمن عند ‐

التعاقد يلزم قبض الثمن يف السلم املصريف عند التعاقد بالطرق املتعارف عليها ‐

. واليت ال تشترط تأجيال يف الدفع يزد ذلك عن إذا اقتضى العرف تأخري تسليم الثمن للبائع فال مانع ما مل ‐

. ثالثة أيام

يشترط لصحة السلم أن تكون السلعة حمددة اجلنس والقدر والصفة ‐ . ومكان التسليم بطريقة نافية للجهالة

كل سلعة مثلية تنضبط بالوصف مزروعة كانت أم مصنوعة وهي مباحة ‐ . من الناحية الشرعية جيوز متويلها بواسطة عقد السلم

د السلم حتديد األجل وإلزام البائع بتسليم يترتب على الدخول يف عق ‐ السعلة املتعاقد عليها عند حلول ذلك األجل

حتدد أمثان السلع املسلم فيها بني البنك والعميل ، وال مانع أن يلحظ ‐ . األجل يف حتديد الثمن

إذا عجز البائع عن تسليم السلعة يف أجلها املعقود ، فال مانع من االتفاق ‐ لى متديد األجل بشرط أن يكون ذلك بدون عوض وإال بني الطرفني ع

فيعد العقد مفسوخا يتحقق للبنك احلد األدىن الالزم من متطلبات قبض سلعة السلم إذا انتقلت ‐

. إليه عند استالمها تبعة هالكها ال مانع للبنك عندما يكون مشتريا يف السلم من الدخول يف عقد وكالة ‐

ابة عن البنك ومتييزها ماديا عن وسواها عند مع بائع السلعة لقبضها ني . حلول األجل مث بيعها إىل طرف ثالث نيابة عن البنك

. ال جيوز للبنك أن يبيع سلما عني ما اشتراه سلما ‐ إذا كان البنك مشتريا لسلعة يف عقد سلم فال مانع من أن يدخل بائعا يف ‐

، وال مانع من أن يكون عقد سلم آخر لسلعة مثلها جنسا ونوعا وكما , تاريخ التسليم يف العقدين متوافقا بشرط أن ال يكون هناك أي ربط ا

تداخل بني العقدين

اخلطوات العملية لبيع السلم املتبع ببيع حال أو مؤجل

- عقد بيع السلم . 1 يدفع الثمن يف جملس العقد ليستفيد به البائع ويغطي - البنك

. ملختلفة به حاجاته املالية ا . يلتزم بالوفاء بالسلعة يف األجل احملدد - البائع

- تسليم وتسلم السلعة يف األجل احملدد يتسلم البنك السلعة يف األجل احملدد ويتوىل تصريفها مبعرفته ببيع ) أ (

. حال أو مؤجل أو ( يوكل البنك البائع ببيع السلعة نيابة عنه نظري أجر متفق عليه ) ب (

) بدون أجر مبقتضى وعد ) املشتري ( توجيه البائع لتسليم السلعة إىل طرف ثالث ) ج (

. مسبق منه بشرائها أي عند وجود طلب مؤكد بالشراء

- عقد البيع . 2 . يوافق على بيع السلعة حالة وباألجل بثمن أعلى من مثن شرائها سلما - البنك

. يوافق على الشراء ويدفع الثمن حسب االتفاق - املشتري

جماالت التطبيق

يصلح بيع السلم للقيام بتمويل عمليات زراعية حيث يتعامل البنك اإلسالمي مع § املزارعني الذين يتوقع أن تتوفر هلم السلعة يف املوسم من حماصيلهم أو حماصيل غريهم

فيقدم هلم ذا . اليت ميكن أن يشتروها ويسلموها إذا خفقوا يف التسليم من حماصيلهم يستخدم بيع السلم . عنهم كل مشقة لتحقيق إنتاجهم التمويل خدمات جليلة ويدفع

كذلك يف متويل املراحل السابقة إلنتاج وتصدير السلع واملنتجات الرائجة وذلك يطبق بيع السلم يف قيام البنك بتمويل ." بشرائها سلما وإعادة تسويقها بأسعار جمزية

كرأس مال سلم احلرفيني وصغار املنتجني عن طريق إمدادهم مبستلزمات اإلنتاج مقابل احلصول على بعض منتجام وإعادة تسويقها ميتاز بيع السلم باستجابته

حلاجات شرائح خمتلفة ومتعددة من الناس سواء من املنتجني الزراعيني أو الصناعيني. أو املقاولني أو من التجار،واستجابته لتمويل نفقات التشغيل والنفقات الرأمسالية

) 4 ( الستصناع ا عقد التعريف االستصناع عقد يشتري به يف احلال شيء مما يصنع صنعا يلتزم ‐

البائع بتقدميه مصنوعا مبواد من عنده بأوصاف معينة لقاء مثن حمدد.

توسط البنك لتمويل صناعة سلع أو إنشاء - االستصناع املصريف ‐ أصل معني يطلبه العميل مبواصفات حمددة

لتزم يف عقد االستصناع بتقدمي املصنوع هو البائع الذي ي - الصانع ‐ للعميل عند حلول األجل سواء باشر الصنع بنفسه أو عن طريق

. صانع آخر املقاول أو الصانع الذي يباشر الصنع يف عقد - الصانع النهائي ‐

. يكون البنك فيه مستصنعا هو الطرف املشتري يف عقد االستصناع وامللتزم - ملستصنع ا ‐

. بقبول املصنوع إذا جاء مطابقا للمواصفات مبوجب العقد هي التكلفة اليت يدفعها البنك للصانع - التكلفة الكلية لالستصناع ‐

النهائي زائدا أية تكاليف يتحملها البنك لطرف ثالث حىت حلظة . تسليم املصنوع للمستصنع

هو املبلغ الزائد على التكلفة الكلية لالستصناع الذي - ربح البنك ‐ . ققه البنك كعائد من عملية االستصناع حي

جمموع التكلفة الكلية لالستصناع زائدا ربح - مبلغ االستصناع ‐ . البنك

هو مبلغ االستصناع مطروحا منه أي دفعة - دين االستصناع ‐. مقدمة من العميل عند التوقيع على العقد

عقد االستصناع الذي يوقعه املصرف - عقد االستصناع املوازي ‐ . مع الصانع النهائي لتنفيذ املصنوع

هو كل ما يتم صناعته يف عقد االستصناع وميكن أن - املصنوع ‐ يكون أصال رأمساليا أو مبان أو آالت أو أجهزة أو سلعا استهالكية أإنتاجية أو تصميم برامج احلاسب اآليل ، وما ماثل

. ذلك ، ويشار إليه فيما بعد بالسلعة ومجعها سلع نطاق املعيار

خيتص هذا املعيار بعمليات متويل صنع السلع اليت تنضبط بالوصف ‐.

ال يشمل متويل التجار للحصول على احملاصيل واملنتجات الطبيعية ‐ . والزراعية غري املصنعة

ال يدخل يف نطاق هذا املعيار عمليات متويل تصنيع السلع اليت ‐ نتاج األولية ، عدا يقدم فيها املستصنع كل أو بعض مواد اإل

احلاالت اليت يقدم فيهااملستصنع األرض ، حيث يقتصر العقد يف . هذه احلال على البناء

نص املعيار ميكن للبنك أن يقوم بتمويل صنع سلع موصوفة يف الذمة عن طريق ‐

عقد االستصناع كل سلعة مباحة تنضبط بالوصف وتصنع صنعا ميكن متويل صنعها ‐

. الستصناع من خالل عقد ا . يكون عقد االستصناع املصريف ملزما لطرفيه مبجرد توقيعه ‐ ال يلزم عقد االستصناع املصريف البنك مبباشرة الصنع بنفسه ، ‐

. ولكن يلزمه بتسليم املصنوع طبقا للمواصفات املتفق عليها

جيوز للبنك التعاقد يف حالة االستصناع مع طرف ثالث لصناعة ‐ ه العميل ، حبيث يكون فيه البنك مستصنعا األصل الذي يطلب

والطرف الثالث صانعا ، على أن ال ينشئ هذا التعاقد الالحق أية التزامات تعاقدية بني عميل البنك وذلك الطرف الثالث

جيوز أن يكون الثمن يف عقد االستصناع املصريف نقدا حاضرا ‐ دينأ مؤجال ، يدفعه العميل عند التعاقد ، أو عند االستالم ، أو

. يدفعه املستصنع دفعة واحدة أو على أقساط حسب االتفاق عند التوقيع على عقد االستصناع املصريف جيب أن يكون مبلغ ‐

. االستصناع مبلغا حمددا ومعلوما للطرفني إذا ثبت مبلغ االستصناع دينا يف ذمة املستصنع فال جيوز أن يتغري ‐

. إال إذا تغريت املواصفات توفري املواد األولية املستخدمة يف صناعة السلعة موضوع عقد ‐

االستصناع هي مسؤولية الصانع ، وال جيوز أن يساهم املستصنع . يف توفري تلك املواد أو بعضها منها

ال مانع أن يشرف العميل طالب الصنعة على عمل الصانع النهائي ‐ للتأكد من التزام الذي يتعاقد معه البنك لتنفيذ املصنوع ، وذلك

باملواصفات املتفق عليها بني البنك والعميل ، بشرط أن ال الصانع ينشأ عن ذلك عالقة تعاقدية مباشرة بني العميل والصانع النهائي

. ذات صلة باملصنوع إذا حصل املصرف من الصانع النهائي على ضمان للعيوب اخلفية ‐

ترة بعد التسليم جاز له أو حسن التنفيذ أو على التزام بالصيانة لف . حتويل ذلك لصاحل العميل

جيوز أن يتضمن عقد االستصناع خدمات التركيب أو التدريب ‐ على تشغيل األصل أو صيانته أو أي خدمات أخرى مرتبطة

. باملصنوع

ال مانع ، إذا كان البنك مستصنعا من توكيل الصانع ببيع املصنوع ‐ ستصنع بربح إىل طرف ثالث نيابة عن امل

ال جيوز للبنك الصانع توكيل العميل املستصنع مبباشرة الصناعة ‐ . وتنفيذ املصنوع نيابة عنه

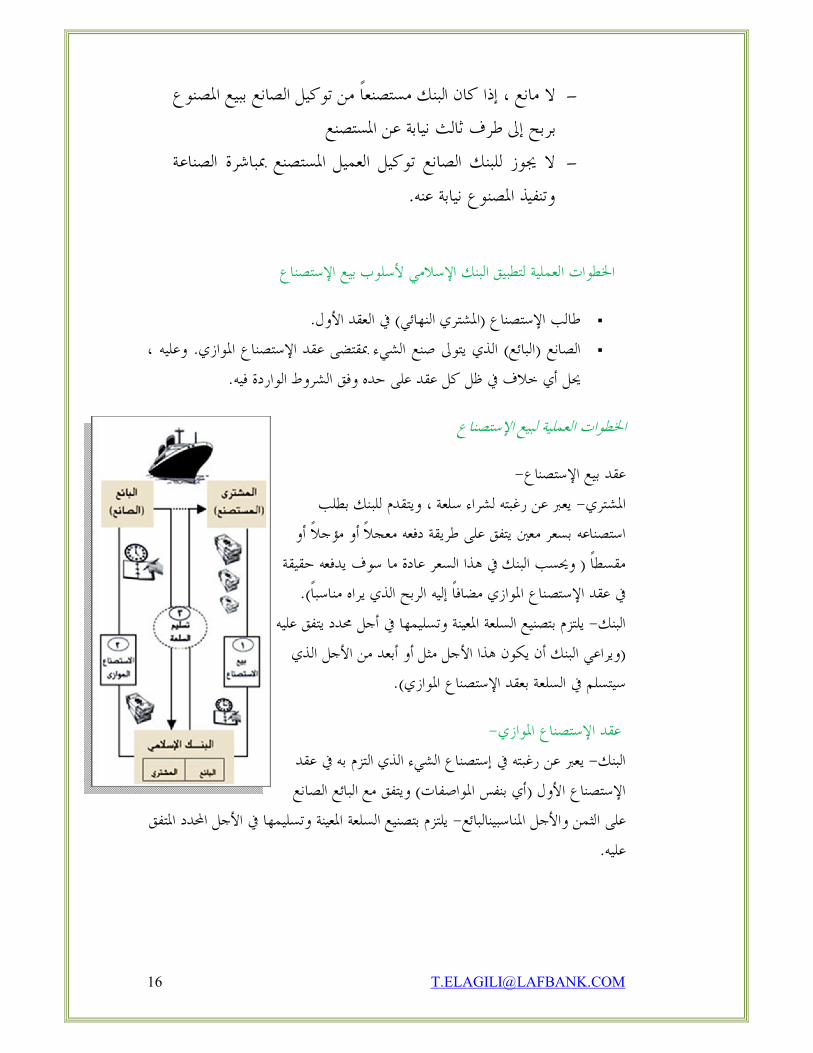

اخلطوات العملية لتطبيق البنك اإلسالمي ألسلوب بيع اإلستصناع

. يف العقد األول ) املشتري النهائي ( طالب اإلستصناع § وعليه ، . ستصناع املوازي الذي يتوىل صنع الشيء مبقتضى عقد اإل ) البائع ( الصانع §

. الواردة فيه حيل أي خالف يف ظل كل عقد على حده وفق الشروط

اخلطوات العملية لبيع اإلستصناع

- عقد بيع اإلستصناع يعرب عن رغبته لشراء سلعة ، ويتقدم للبنك بطلب - املشتري

استصناعه بسعر معني يتفق على طريقة دفعه معجال أو مؤجال أو وحيسب البنك يف هذا السعر عادة ما سوف يدفعه حقيقة ( مقسطا

). يف عقد اإلستصناع املوازي مضافا إليه الربح الذي يراه مناسبا يلتزم بتصنيع السلعة املعينة وتسليمها يف أجل حمدد يتفق عليه - البنك

ويراعي البنك أن يكون هذا األجل مثل أو أبعد من األجل الذي ( ). عقد اإلستصناع املوازي سيتسلم يف السلعة ب

- عقد اإلستصناع املوازي يعرب عن رغبته يف إستصناع الشيء الذي التزم به يف عقد - البنك

ويتفق مع البائع الصانع ) أي بنفس املواصفات ( اإلستصناع األول تفق يلتزم بتصنيع السلعة املعينة وتسليمها يف األجل احملدد امل - على الثمن واألجل املناسبينالبائع

. عليه

- تسليم وتسلم السلعة يسلم املبيع املستصنع إىل البنك مباشرة أو إىل جهة أو مكان حيدده البنك يف - البائع

يسلم املبيع املستصنع إىل املشتري بنفسه مباشرة أو عن طريق أي جهة يفوضها - العقدالبنك ي يكون من حقه التأكد من بالتسليم مبا يف ذلك تفويض البائع لتسليم السلعة إىل املشتري الذ

مطابقة املبيع للمواصفات اليت طلبها يف عقد اإلستصناع األول ، ولكن يظل كل طرف . مسئوال جتاه الطرف الذي تعاقد معه

جماالت التطبيق

فتح عقد اإلستصناع جماالت واسعة أمام البنوك اإلسالمية لتمويل احلاجات العامة § . باالقتصاد اإلسالمي واملصاحل الكربى للمجتمع وللنهوض

يستخدم عقد اإلستصناع يف صناعات متطورة ومهمة جدا يف احلياة املعاصرة § كاستصناع الطائرات والقطارات والسفن وخمتلف اآلالت اليت تصنع يف املصانع

. الكربى أو املعامل اليدوية يطبق عقد اإلستصناع كذلك إلقامة املباين املختلفة من امعات §

ملستشفيات واملدارس واجلامعات إىل غري ذلك مما يؤلف السكنية وا يستخدم عقد اإلستصناع عموما يف . شبكة احلياة املعاصرة املتطورة

املتنوعة املواصفات خمتلف الصناعات ما دام ميكن ضبطها باملقاييس تعليب وجتميد املنتجات الطبيعية ( ومن ذلك الصناعات الغذائية

). وغريها

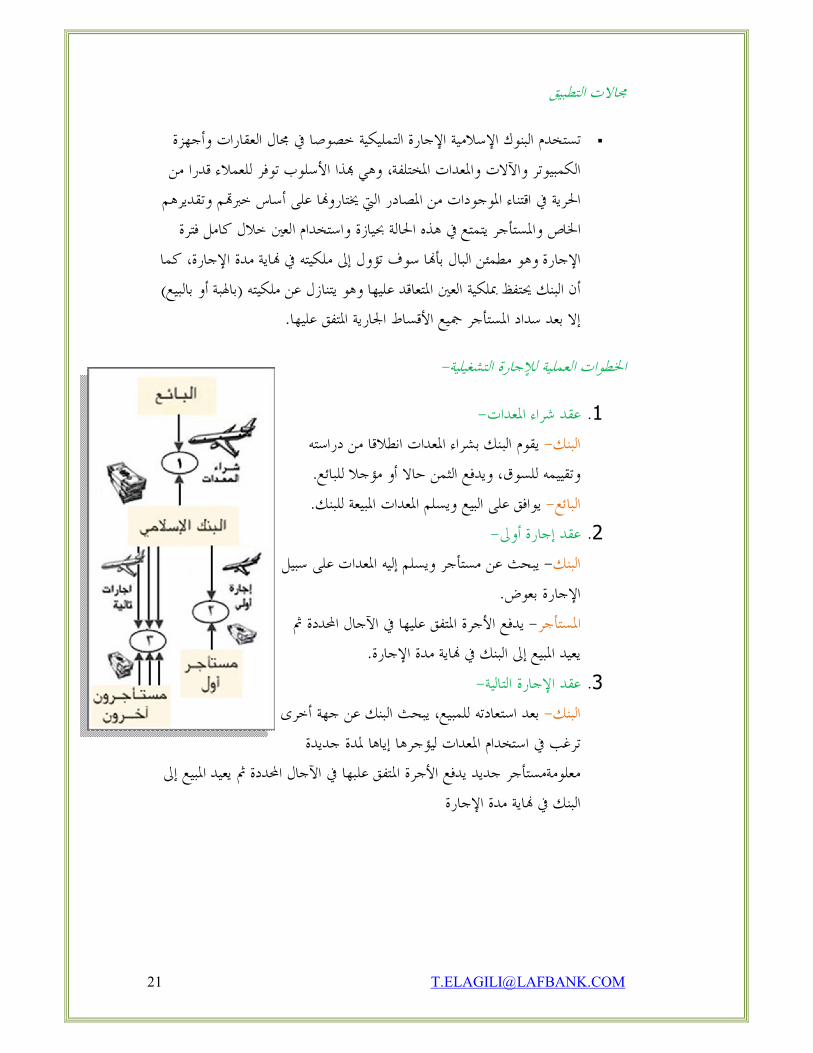

) 5 ( ة عقد اإلجار : التعريف

بيع منفعة معلومة مقابل عوض ) التشغيلية او املنتهية بالتمليك ( - اإلجارة ‐ . معلوم ملدة حمددة

هي صيغة متويلية تقوم على عقد اإلجارة املعروف يف - اإلجارة املصرفية ‐ بطريقة الفقه اإلسالمي وفيها يبيع البنك منفعة مملوكة له سواء كانت

. متالك حق االنتفاع امتالك الرقبة أو ا هي الثمن الكلي الذي يبيع به املصرف منفعة العني إىل - األجرة الكلية ‐

. املستأجر سواء كانت مدفوعة بالتقسيط أو دفعة واحدة هي املدة اليت يدفع فيها العميل مدفوعات إجيارية خالل - مدة اإلجارة ‐

مدة العقد . هو مشتري املنفعة ألجل حمدد - املستأجر ‐ هو بائع املنفعة اليت يولدها األصل املؤجر سواء كان مالكا للعني - املؤجر ‐

. أم مستأجرا يؤجر غريه من الباطن

نطاق املعيار األصول اليت تدر املنافع االستعمالية مع بقاء األصل منها ، كاملعدات ‐

ها الصناعية واآلالت اإلنتاجية والعقارات واليت يرغب العميل يف امتالك عند اية عقد اإلجارة

احلاالت اليت ميكن للمصرف امتالك األصول احلقيقية أو امتالك منفعتها ‐ . ملدة تغطي مدة اإلجارة

نص املعيار ميكن للبنك متويل عمالئه الراغبني يف استئجار األدوات واآلليات واملعدات ‐

حيث يكون البنك اإلنتاجية أو املباين ، بصيغة اإلجارة املنتهية بالتمليك هو املؤجر والعميل هو املستأجر وذلك لفترة حمددة تنتهي بتمليك األصل

. إىل العميل. جيوز بقاء تأجري كل عني أو أصل له منفعة مباحة مع بقاء أصله ‐

جيب أن يكون كل من األجرة واألجل معلومني ومسميني يف عقد اإلجارة ‐.

د اإلجارة وميكن أن تدفع دفعة تستحق األجرة للمؤجر مبجرد توقيع عق ‐ واحدة أو على دفعات وخالل مدة تساوي أو تزيد أو تقل عن أجل

. التأجري إذا رغب الطرفان يف اشتراط مراجعة األجرة املتعاقد عليها بصفة دورية ، ‐

. يعد العقد عند كل مراجعة عقدا جديدا وللطرفني اخليار يف الدخول فيه ستأجر على عربون جاز له االحتفاظ به لنفسه إذا إذا حصل املؤجر من امل ‐

. مل ميض املستأجر العقد ميكن للمؤجر حتديد األجرة بأي طريقة بشرط أن تكون معلومة كمبلغ ‐

. حمدد عند التعاقد ميكن االتفاق على أجرة متزايدة أو متناقصة ما دام أا معلومة لطريف العقد ‐

. ، كمبلغ أو مبالغ حمددة . مستأجر مبوافقة مالك العني إعادة تأجريها إىل طرف ثالث ميكن لل ‐ . ملالك العني املؤجرة بيعها لطرف ثالث قبل انتهاء عقد اإلجارة ‐ ال حيق للمؤجر مطالبة املستأجر بالتعويض عن البلوى أو االستهالك املعتاد ‐

عن األضرار حقه مطالبة املستأجر بالتعويض يف العني املؤجرة ، ولكن من . لناجتة عن التعدي يف االستخدام ا

يستحق مالك العني املؤجرة األجرة طوال مدة صالحيتها لالنتفاع املتعاقد ‐ . عليه ، وإذا مل تعد صاحلة فللمستأجر فسخ العقد

جيب أن ينص عقد اإلجارة على أنواع الصيانة اليت يتحملها املستأجر ‐ . سب العرف وتلك اليت يتحملها املالك حسب اتفاق الطرفني حب

ميكن للمصرف أن يتفق مع عميله على شراء أصل من األصول مث تأجريه ‐للعميل ملدة حمددة يعرض بعدها للبيع له أو لسواه بثمن السوق عندئذ .

ال جيوز إذا اشترى املصرف األصل املؤجر من العميل املستأجر أن يتضمن ‐ . ك األصل بثمن حمدد عقد البيع أو عقد اإلجارة إعادة شراء العميل لذل

ولكن جيوز للمصرف تسمية الثمن الذي يلتزم بالبيع به للمستأجر دون أن. يكون على األخري االلتزام به يف عقد اإلجارة

إذا رغب املصرف يف التأمني على األصل لصاحله وجب أن يتحمل هو ‐ . رسوم ذلك التأمني

إذا حسبت األقساط اإلجيارية يف عقد اإلجارة املنتهية بالتمليك حبيث ‐ قبل يتملك املستأجر األصل بعد مدة حمددة مث رغب العميل يف االمتالك

ذلك مما يقتضي تعديل مدة اإلجارة فال مانع من فسخ عقد اإلجارة األول . والدخول يف عقد جديد بأقساط إجيارية خمتلفة

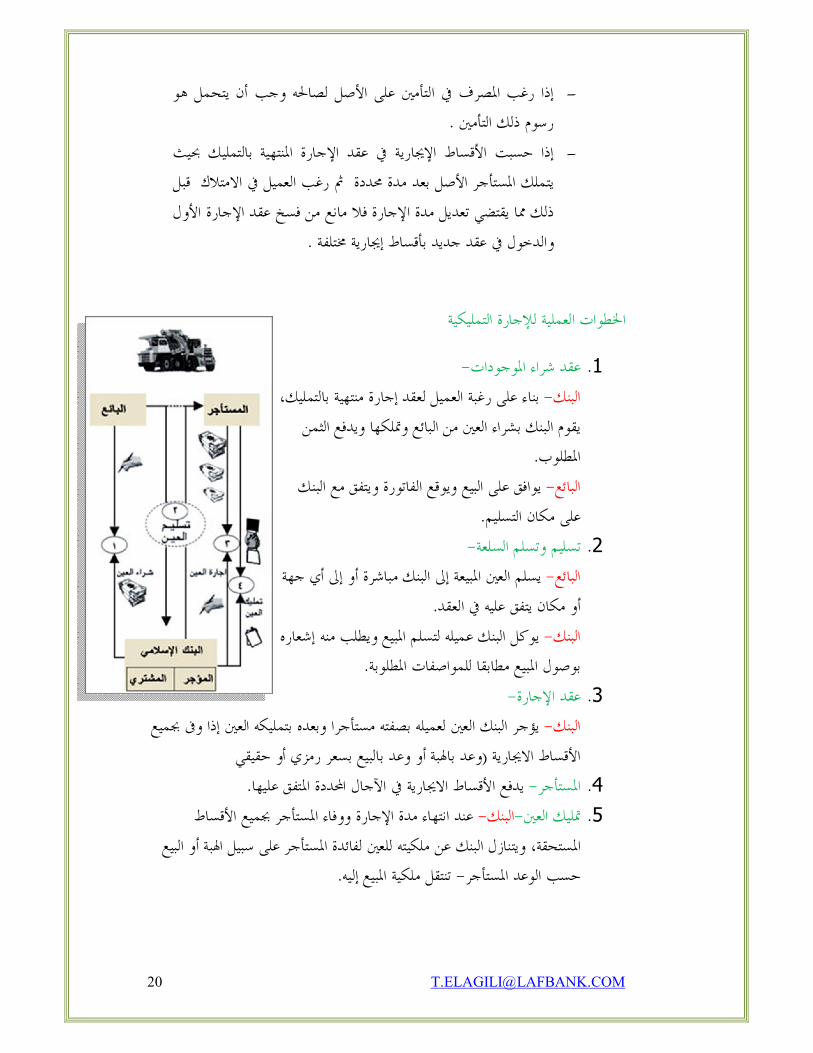

ات العملية لإلجارة التمليكية اخلطو

- عقد شراء املوجودات . 1 بناء على رغبة العميل لعقد إجارة منتهية بالتمليك، - البنك

يقوم البنك بشراء العني من البائع ومتلكها ويدفع الثمن . املطلوب

يوافق على البيع ويوقع الفاتورة ويتفق مع البنك - البائع . على مكان التسليم

- سلعة تسليم وتسلم ال . 2 يسلم العني املبيعة إىل البنك مباشرة أو إىل أي جهة - البائع

. أو مكان يتفق عليه يف العقد يوكل البنك عميله لتسلم املبيع ويطلب منه إشعاره - البنك

. بوصول املبيع مطابقا للمواصفات املطلوبة - عقد اإلجارة . 3

كه العني إذا وىف جبميع يؤجر البنك العني لعميله بصفته مستأجرا وبعده بتملي - البنك وعد باهلبة أو وعد بالبيع بسعر رمزي أو حقيقي ( األقساط االجيارية

. يدفع األقساط االجيارية يف اآلجال احملددة املتفق عليها - املستأجر . 4 عند انتهاء مدة اإلجارة ووفاء املستأجر جبميع األقساط - البنك - متليك العني . 5

ه للعني لفائدة املستأجر على سبيل اهلبة أو البيع املستحقة، ويتنازل البنك عن ملكيت. تنتقل ملكية املبيع إليه - حسب الوعد املستأجر

جماالت التطبيق

تستخدم البنوك اإلسالمية اإلجارة التمليكية خصوصا يف جمال العقارات وأجهزة § الكمبيوتر واآلالت واملعدات املختلفة، وهي ذا األسلوب توفر للعمالء قدرا من

حلرية يف اقتناء املوجودات من املصادر اليت خيتاروا على أساس خربم وتقديرهم ا اخلاص واملستأجر يتمتع يف هذه احلالة حبيازة واستخدام العني خالل كامل فترة

اإلجارة وهو مطمئن البال بأا سوف تؤول إىل ملكيته يف اية مدة اإلجارة، كما ) باهلبة أو بالبيع ( تعاقد عليها وهو يتنازل عن ملكيته أن البنك حيتفظ مبلكية العني امل

. إال بعد سداد املستأجر مجيع األقساط اجلارية املتفق عليها

- اخلطوات العملية لإلجارة التشغيلية

- عقد شراء املعدات . 1 يقوم البنك بشراء املعدات انطالقا من دراسته - البنك

. للبائع وتقييمه للسوق، ويدفع الثمن حاال أو مؤجال . يوافق على البيع ويسلم املعدات املبيعة للبنك - البائع

- عقد إجارة أوىل . 2 يبحث عن مستأجر ويسلم إليه املعدات على سبيل - البنك

. اإلجارة بعوض يدفع األجرة املتفق عليها يف اآلجال احملددة مث - املستأجر

. يعيد املبيع إىل البنك يف اية مدة اإلجارة - تالية عقد اإلجارة ال . 3

بعد استعادته للمبيع، يبحث البنك عن جهة أخرى - البنك ترغب يف استخدام املعدات ليؤجرها إياها ملدة جديدة

يدفع األجرة املتفق علبها يف اآلجال احملددة مث يعيد املبيع إىل معلومةمستأجر جديدالبنك يف اية مدة اإلجارة

يواصل البنك حبثه عن مستخدم آخر عند انتهاء إجارة املعدات جلهة ما، - مالحظة لعقد إجارة جديدة معه أو جتديد املدة مع املستأجر وهكذا دواليك، وقد خيتار البنك يف . بعض األوقات التخلص من املعدات وإخراجها عن ملكيته وذلك عن طريق بيعها ائيا

جماالت التطبيق

ول ذات القيمة العالية تناسب عمليات اإلجارة التشغيلية أساسا املوجودات واألص § . اليت تتطلب مبالغ كبرية المتالكها باإلضافة إىل الوقت الطويل الالزم إلنتاجها

ونذكر من هذه األصول الطائرات والسفن اليت يزيد الطلب عليها بأسلوب اإلجارة § . التشغيلية نتيجة ارتفاع تكلفتها وطول مدة صنعها

ذا االسلوب يف عدد من األصول واملعدات كما ميكن أن متارس البنوك اإلسالمية ه § الصناعية والزراعية، وكذلك يف وسائل النقل واملواصالت وكل ما من شأنه أن يليب

ويستفيد البنك ذا األسلوب من بقاء األصول احتياجات ظرفية ملختلف اجلهات على ملكه واحلصول على األجر مقابل بيع منافعها، كما تستفيد اجلهات املستأجرة

بتغطية حاجباا اآلنية وحتقيق أغراضها يف األوقات املناسبة ودون حتمل نفقات. رأمسالية كبرية

) 6 ( املضاربة التمويلية عقد التعريف هي شركة يف الربح بني البنك وعميل أو أكثر من األفراد - املضاربة التمويلية ‐

قواعد املضاربة ل والشخصيات االعتبارية يكون فيها البنك رب مال وفقا . املعروفة يف الفقه اإلسالمي

. عميل املصرف الذي يباشر العمل يف رأس مال املضاربة - املضارب ‐ . املصرف الذي قدم رأس مال املضاربة - رب املال ‐ . هو املبلغ النقدي الذي يسلم للمضارب عند التعاقد - رأس املال ‐ ة بعد حسم نفقاا ويعرف عن هو املبلغ الزائد على رأس مال املضارب - الربح ‐

. طريق التنضيض الفعلي أو احلكمي هي النقصان الذي يصيب رأس مال املضاربة ويعرف بعد - اخلسارة ‐

. التنضيض الفعلي أو احلكمي هي النفقات اليت يتفق طرف عقد املضاربة على حسمها - نفقات املضاربة ‐

. من أموال املضاربة قبل القسمة . لربح بني املصرف واملضارب توزيع ا - القسمة ‐ حتويل أصول املضاربة إىل نقود ، فعليا أو حماسبيا عن طريق تقومي - التنضيض ‐

. األصول يف تاريخ حمدد هي ما قيدها املصرف بزمان أو مكان أو نشاط حمدد - املضاربة املقيدة ‐ س هي اليت يطلق فيها املصرف يد املضارب ليعمل يف رأ - املضاربة املطلقة ‐

فساد عقد املضاربة لشرط قد يؤدي إىل ذهاب - انقطاع الشركة املال مبا يراه . كل الربح إىل أحد األطراف

نطاق املعيار متويل األنشطة اليت ميكن أن تولد الربح سواء كانت جتارية أو صناعية أو ‐

. املباحة شرعا عقارية أو زراعية أو غريها من األعمال اإلنتاجية أو اخلدمية ص املعيار ن

جيب أن يكون رأس مال املضاربة الذي يقدمه املصرف مبلغا معلومأ وبعملة ‐. حمددة

إذا قدم رب املال للمضارب بضائع أو أصوال عينية لزم أن تقوم بالنقود لتحديد ‐ . رأس مال املضاربة

ميكن أن يكون رأس مال املضاربة دينا يف ذمة املضارب أو غريه ويف هذه احلالة ‐ . ب أن يكون متاحا لعمل املضارب جي

على املصرف أن ميكن املضارب من رأس املال بالطرق املتعارف عليها مبا يف ‐ . تصرفه عند الطلب ذلك منحه سقفا مصرفيا يكون رأس املال فيه حتت

. ينبغي عند التعاقد حتديد نسبة اقتسام الربح بني املصرف واملضارب ‐ ملضاربة التمويلية على نسبة خمتلفة لتوزيع الربح ال مانع من االتفاق يف عقد ا ‐

من ذلك الربح الذي يزيد على مبلغ معني ، وجيوز للبنك التنازل عن نصيبه . الزائد للمضارب

اخلسارة يف املضاربة التمويلية يتحملها املصرف إال يف حاالت التعدي والتقصري ‐ . وخمالفة نصوص العقد

ة التمويلية يد أمانة فال يضمن إال بالتعدي أو يد العميل على رأس مال املضارب ‐ . التقصري

ال مانع أن ينص العقد على طرق متفق عليها إلثبات وقوع التعدي أو التقصري ‐.

املضاربة التمويلية املقيدة ويكون العميل ضامنا لرأس املال إذا مل يستلزم ‐ . بالشروط اليت ألزمه ا البنك

حساب املضاربة وان فعل يعد متعديا ويضمن ليس املضارب أن يستدين على ‐ . رأس املال

ال مانع من أن حيدد العقد يف املضاربة التمويلية النفقات اليت تتحملها املضاربة ‐ . واألعمال اليت يلتزم املضارب بأدائها

إن ( أو ناقصا اخلسارة ) إن وجد ( جيب على املضارب رد رأس املال زائدا الربح ‐ ضيض ، وإذا تأخر عن ذلك دون موافقة رب املال يعد مبجرد التن ) حدثت

. املضارب غاصبا جيوز للبنك أخذ ضمانات مالية أو شخصية من املضارب للتأكد من رده لسائر ‐

. حقوق البنك بدون تأخري

مسؤولية حتصيل ديون املضاربة التمويلية تقع على املضارب سواء حقق رحبا من ‐ . عمله أو خسارة

لنص يف عقد املضاربة التمويلية على تكوين خمصص ملقابلة الديون ال مانع من ا ‐ املضاربة اليت حتسم من املشكوك يف حتصيلها على أن يعترب جزءا من نفقات

. الربح تعترب الديون املشكوك فيها معدومة بعد مرور فترة زمنية متفق عليها بني ‐

. الطرفني بعد تصفية العقد ريقة لتقسيم الفائض بينهما إذا جاءت الديون لطريف العقد االتفاق على ط ‐

. املعدومة فعليا أقل من املخصص ملقابلة الديون املشكوك فيها إذا جاءت الديون املعدومة فعليا أكرب من املخصص ملقابلة الديون املشكوك فيها ‐

حسم الفرق من نصيب املضارب من الربح حىت لو أتى عليه بالكامل

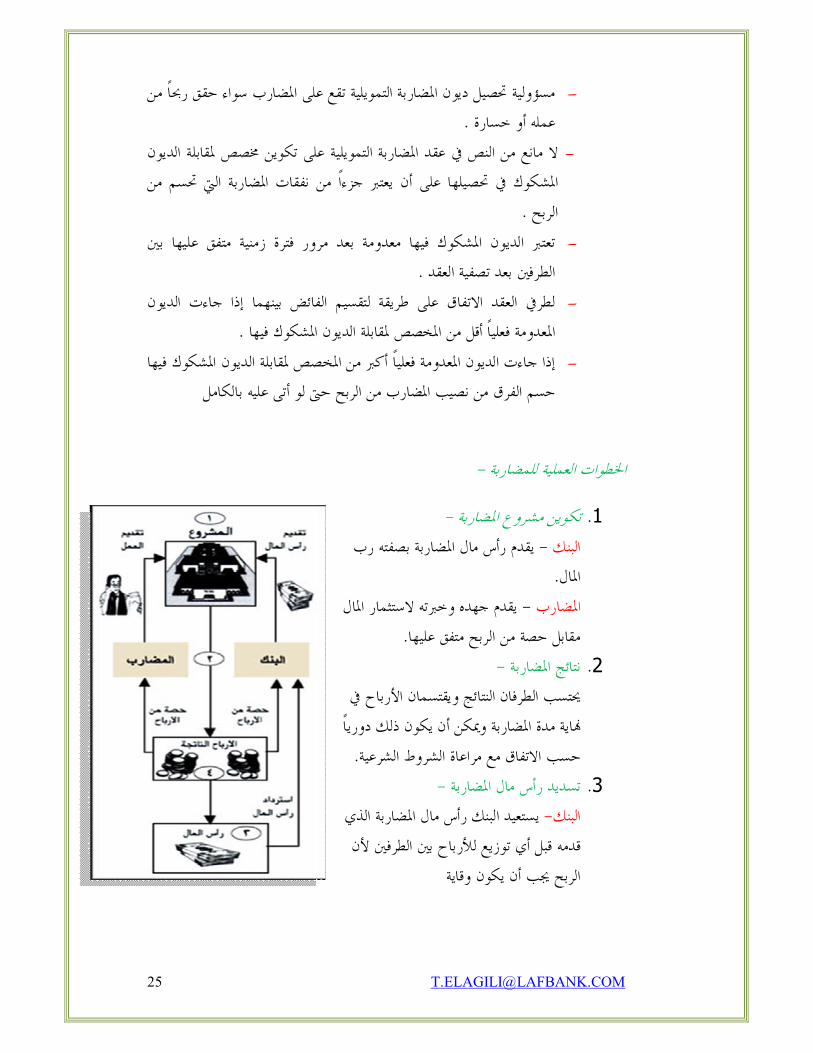

- لمضاربة اخلطوات العملية ل

- تكوين مشروع املضاربة . 1 يقدم رأس مال املضاربة بصفته رب - البنك . املال

يقدم جهده وخربته الستثمار املال - املضارب . مقابل حصة من الربح متفق عليها

- نتائج املضاربة . 2 حيتسب الطرفان النتائج ويقتسمان األرباح يف

اية مدة املضاربة وميكن أن يكون ذلك دوريا . حسب االتفاق مع مراعاة الشروط الشرعية

- تسديد رأس مال املضاربة . 3 يستعيد البنك رأس مال املضاربة الذي - البنك

قدمه قبل أي توزيع لألرباح بني الطرفني ألنالربح جيب أن يكون وقاية

ويف حالة االتفاق على توزيع األرباح دوريا قبل املفاصلة فإا تكون . رأس املال . 4 . حلساب إىل حني التأكد من سالمة رأس املال على ا

يف حالة حدوث خسارة فأنه يتحملها رب املال - توزيع الثروة الناجتة من املضاربة . 5 يف حالة حدوث أرباح فهي توزع بني الطرفني حسب االتفاق مع مراعاة ) البنك (

). املال الربح وقاية رأس ( مبدأ

- جماالت التطبيق

األساسي الذي اعتمدته البنوك اإلسالمية من حيث صياغة سلوب األ تعترب املضاربة § عالقتها باملودعني الذين يقدمون أمواهلم بصفتهم أرباب املال ليعمل فيها البنك

. بصفته املضارب على أساس قسمة األرباح الناجتة بنسب معلومة متفق عليها

أصحاب املشاريع ومتارس البنوك اإلسالمية بدورها هذا األسلوب مع املستثمرين § القادرين على العمل سواء كانوا من الفنيني كاألطباء واملهندسني أم كانوا من

أصحاب اخلربات العملية يف التجارة واحلرف اليدوية املختلفة ، فيقدم البنك التمويل وجتدر الالزم هلم بصفته رب املال ليستثمروه لقاء حصة من الربح املتفق عليه

ذا األسلوب ينطوي على نسبة مرتفعة من املخاطرة نظرا ألن البنك اإلشارة إىل أن ه يسلم رأس املال للمضارب الذي يتوىل العمل واإلدارة وال يكون ضامنا إال يف حالة

وقد درجت البنوك اإلسالمية على األخذ باالحتياطات الالزمة . التعدي والتقصري ضاربة بنوع من اجلدية والبعد عن للتقليل من حجم املخاطرة ولضمان حسن تنفيذ امل

. التالعب

. البائع على البنك وقد يكون هو املصدر للسلعة يف العقود اخلارجية : البائع األول • . اآلمر بالشراء , طالب السلعة , العميل : الواعد • . البنك : البائع الثاين • . ميل شراء السلعة إىل شراء البنك هلا تبتدئ من طلب الع : مرحلة املواعدة • . تبتدئ من شراء البنك للسلعة إىل بيعها للعميل : مرحلة التملك • . من بيع البنك للعميل إىل اية سداده لألقساط ئ تبتد : مرحلة البيع •

مرحلة املواعدة

ابط عميله ما دام أن ذلك متفق مع الضو طلب على السلعة بناء جيوز للبنك أن يشتري . 1 . الشرعية لعقد البيع

جيوز أن يطلب الواعد من البنك أن يكون شراء السلعة من جهة معينة ال غري، وحيـق . 2 للبنك االعتذار عن املضي يف العملية يف حالة رفض العميل عروضا أخرى هي األنسـب

. للبنك ه هـو الواعد بالشراء مواصفات السلعة اليت يرغب يف شرائها مراحبة؛ ألن دد جيوز أن حي . 3

. الذي سيشتري باملراحبة الحقا وأن يـدخل يف ، االعتماد املستندي بصيغة املراحبة لآلمر بالشـراء جيعل جيوز للبنك أن . 4

. مع طالب فتح االعتماد يف اجلزء غري املغطى حال فتح االعتماد مشاركة وصـول وحلسابه، مث بعد ه على طلب عميل ال جيوز للبنك أن يفتح اعتمادا مستنديا بناء . 5

. االعتماد السابق إىل مراحبة يستبدل البنك البضاعة باسم العميل الذي استوردها جيوز إعداد مستند واحد موقع عليه من قبل العميل يشمل الرغبة والوعد، وال مانع من . 6

ه البنك أو أن يكون طلبا منطيا معتمدا من قبل ، أن يكون حمررا من قبل العميل يوقع علـي . العميل

أو وز أن تشتمل وثيقة الوعد أو ما يف حكمها على مواعـدة ملزمـة للطـرفني ال جي . 7 . ألحدمها

نسبة ا أو موافقة حتدد فيه بشراء السلعة، من العميل ملزما ال جيوز أن يأخذ البنك تعهدا . 8 . الربح يف عقد املراحبة قبل توقيع العقد أو ما شابه ذلك مما له صفة اإللزام

ضوابط عقد المرابحة

أو ، عروض بأسعار السلعة سواء كانت موجهة بامسه اخلاص جيوز للعميل أن حيصل على . 9 خالية من التوجيه، وعند ذلك تعترب إرشادية وليس هلا صفة اإلجياب، ويفضل أن تكـون

لتعترب إجيابا من البائع يظل قائما إىل انتهاء املدة احملددة فيه، فإذا بنك تلك العروض باسم ال . بيع تلقائيا بينه وبني البائع انعقد ال بنك صدر جواب بالقبول من ال

املوجه إليه خاصة أو اخلايل األول إذا صدر من العميل جواب بالقبول على إجياب البائع . 10 . إجراء عملية املراحبة لآلمر بالشراء بنك من أي توجيه، ففي هذه احلال ال جيوز لل

إن وجـد، ل و جيب إلغاء أي ارتباط عقدي سابق بني العميل اآلمر بالشراء والبـائع األ . 11 وال جيوز حتويل العقد . ة وليست صورية ي ويشترط أن تكون هذه اإلقالة من الطرفني حقيق

. بنك إىل ال بائع األول املربم بني العميل وال . املراحبة املؤجلة يف الذهب أو الفضة أو العمالت ال جيوز إجراء . 12ذي إذا كا ال جيوز إصدار صكوك قابلة للتداول بديون املراحبة أو غريها . 13 ن العـوض اـل

. تشترى به هذه الصكوك من األمثان، أما إذا كان سلعة فهو جائز . نفسها ال جيوز جتديد املراحبة على السلعة . 14 والعميل اآلمر بالشراء بعد الوعد وقبل إبرام املراحبة االتفاق على تعديل بنود بنك جيوز لل . 15

. ا غريمه ل لربح أم ل الوعد عما كانت عليه سابقا، سواء لألجل أمار . 16 إذا خشي البنك من عدول العميل عن الشراء فيجوز للبنك أن يشتري السلعة باخلـي

. ليتمكن من رد السلعة يف حال العدول عطى العميل توكيال بأن يشتري حلساب البنك ويبيع لنفسه بربح حمدد متفق جيوز أن ي ال . 17

. ما يعرف باملراحبة املدورة و عليه يف حدود سقف متفق عليه، وهأن يبلغ البنك عميله عند بدء التعامل معه أنه سيحصل منه رحبا نسبته كذا وكـذا وز جي . 18

. املواعدة مرحلة وذلك أثناء جيوز دخول البنك شريكا مع العميل لشراء مبيع معني، وال مانع من بيع البنك حصته . 19

. مراحبة على العميل بعد إمتام شراء الشريكني وقبض املبيع البنك والعميل على املشاركة يف مشروع أو صفقة حمددة مـع وعـد جيوز االتفاق بني . 20

بشراء حصته يف وقت الحق باملراحبة احلالة أو املؤجلة أو - وعدا غري ملزم - أحدمها اآلخر. بالقيمة السوقية أو مبا يتفقان عليه على أن يكون ذلك بعقد جديد

العينة يف املراحبة

بيعها إليه مراحبة ي نفسه واعد بالشراء نفسه، مث يف الوقت ال جيوز للبنك شراء السلعة من ال . 21 كد من أ الت وجيب على البنك . ألن ذلك من بيوع العينة احملرمة شرعا ؛ باألجل بثمن أكرب

ل أو البائع األول هو طرف ثالث غري العميل أو وكيله، فإن كان البائع األول أن العمـي . وكيله كان البيع باطال

22 . على بيع العينة، ومن ذلك أن تكون مؤسسة العميل أو شركته باسـم ل ال جيوز التحي زوجته أو قريبه؛ كولده أو والده أو أخيه وهي يف احلقيقة مملوكة للعميل نفسه، فال جيوز للبنك حينئذ أن يبيع باألجل على القريب ما اشتراه من ذلك العميل إذا علم بذلك، سواء

كانت تلك الشركة أو املؤسسة مملوكة للقريب حقيقة كلها يف املراحبة أو املشاركة، أما إن أو أكثرها، فال مانع حينئذ أن يبيع البنك على قريب العميل؛ ألن ذمة كل منهما مستقلة

. عن ذمة اآلخر، وقد انتفت احليلة بأن - إذا كانت اجلهة اليت سيشتري منها البنك السلعة مملوكة جزئيا لآلمر أو بالعكس . 23

جزئيا للبائع أما إذا نص اآلمر على شراء السلعة مـن ة اآلمرة بالشراء مملوك كانت اجلهة الشركة اليت ميتلك جزء منها بعينها، فإن كان له نسبة قليلة يف ملكية الشركة ال تصل إىل

فال حمظـور يف - مثل أي مساهم يطلب شراء سلعة من الشركة اليت ساهم فيها - النصف أما إن كان له أغلبية فيها أو العكس فتمنع املعاملة حينئذ . بعيد ذلك؛ ألن احتمال املواطأة

ت الحتمال أن يكون اهلدف هو التمويل وليس السلعة، ويستثىن من ذلك مـا إذا كاـن السلعة باملواصفات املطلوبة ال توجد إال عند تلك الشركة فيجوز الشراء منها؛ ألن السلعة

. مقصودة لذاا يف عملية مراحبة إذا تبني له وجود تواطؤ أيا كان نوعه بني الواعد ال جيوز للبنك الدخول . 24

. بالشراء والبائع ألن الشـراء مـن ؛ تتحقق العينة احملرمة شرعا إذا كان البائع وكيال عن الواعد بالشراء . 25

. الوكيل كالشراء من األصيل نفسه : العموالت واملصروفات

ى تقاضي عمولة االرتباط، وهي فيمـا إذا ال جيوز شرعا االتفاق بني البنك والعميل عل . 26 ومل يستخدم العميل ذلك ، أعطى البنك للعميل تسهيالت للتمويل باملراحبة بسقف معني

. السقف كله، فيأخذ البنك من العميل نسبة متفقا عليها عما مل يستخدم

للعملية املنظم بنك إذا كانت املراحبة لآلمر بالشراء قد متت بطريقة التمويل اجلماعي فلل . 27 . التمويل على ذلك يتحملها املشاركون يف تقاضى أجرة ي أن املصاريف والعموالت املتعلقة خبطاب االعتماد يف أيا من ال جيوز حتميل الواعد بالشراء . 28

. حالة عدم تنفيذ البائع األصلي اللتزاماته البضـاعة إىل مثن غري معلوم أن حيصل البنك من العميل على تعهد بإضافة شيء وز ال جي . 29

. وهذا ال جيوز شرعا ، ؛ ألن ذلك يؤول إىل جهالة الثمن بعد توقيع العقد ال جيوز للبنك أن خيصم املصاريف الزائدة على العقد من حساب العميـل دون علمـه . 30

. ورضاه السلعة حمل املراحبة

ملراحبة فال جتوز ا ، جيب على البنك التأكد من أن املبيع باملراحبة مما جيوز التعامل به شرعا . 31 . ا اخلمور والذبائح احملرمة واخلرتير والتماثيل وغريه يف احملرمات ك

شريطة أن تنطبق عليهـا ، شركة يف جيوز أن يكون املبيع املوعود بشرائه مراحبة أسهما . 32 . ضوابط األسهم املباحة

معنوية كاالسم التجاري والعالمة التجارية ، جيوز أن يكون املبيع املوعود بشرائه حقوقا . 33 ويصح التصرف فيها ونقلـها ، االختراع وغريها؛ ألن هذه احلقوق يعتد ا شرعا براءة و

. بعوض العميل على يؤجرها بأن يقوم البنك باستئجار املنفعة مث املراحبة يف املنافع، كون ت جيوز أن . 34

. بزيادة معلومة مني والنقل كأجور العمالة والتأ - ال جيوز أن تكون سلعة املراحبة أجور خدمات منفصلة . 35

ضمن قيمة السلعة اخلدمات أجور وجيوز ذلك إن كانت ألا ال تصح أن تكون مبيعا،

: الضمانات املتعلقة بالشروع يف العملية

ل ، وال أن بتحمل خماطر البضاعة اليت طلب شراءها يلزم العميل ال جيوز للبنك أن . 36 يقـب . ه بذلك تعهدا من

مان ما يطرأ على السلعة من أضرار وهالك خالل ال جيوز حتميل العميل اآلمر بالشراء ض . 37 . فترة الشحن أو التخزين

ال جيوز للبنك أن يأخذ من العميل أي مبلغ نقدي يف مرحلة املواعدة بأي شكل كـان، . 38 مقدمة ضمانا من العميل على حساب قيمة البضـاعة دفعة سواء أكان هامش اجلدية، أم

. نقدي آخر ، أو أي مبلغ ، أم عربونا اليت سيشتريها

. ال جيوز للبنك أن يأخذ من العميل يف مرحلة املواعدة كمبياالت أو سندا ألمر . 39 جيوز للبنك أن يطلب من العميل اآلمر بالشراء حتويل راتبه إىل البنك يف مرحلة املواعدة، . 40

. على أن ال يشترط بقاء الراتب لديه مدة معينة قبل شرائه للسلعة ميل اآلمر بالشراء كفيال غارما يف مرحلة املواعدة، على أن جيوز للبنك أن يطلب من الع . 41

. ينص أن يكون التزام الكفيل معلقا على بيع السلعة للعميل وثبوت الدين يف ذمته من كفالة ورهن وغريه، ولكن بشرط واعدة جيوز التعجيل بتقدمي الضمانات يف مرحلة امل . 42

. أال تستخدم إال بعد توقيع عقد املراحبة ة التملك مرحل

فال يصح توقيع عقد املراحبة مع العميل . ا بيع سلعة باملراحبة قبل متلكه ي أن بنك ل ل ال جيوز . 43 قبل التعاقد مع البائع األول لشراء السلعة موضوع املراحبة، وقبضها حقيقـة أو حكمـا

د بيع املراحبة غري صحيح إذا كان عق ويعد . لة بالقبض بالتمكني أو تسليم املستندات املخو . بنك الشراء األول باطال ال يفيد ملكا تاما لل

مع البائع عن طريق لقاء الطرفني وإبرام عقد البيع مباشرة بعد بنك جيوز أن يتم تعاقد ال . 44 مناقشة تفاصيله، كما جيوز أن يتم ذلك عن طريق إشعارين بإجيـاب وقبـول متبـادلني

يثة املتعارف عليهـا بضـوابطها بالكتابة أو املراسلة بأي شكل من أشكال االتصال احلد . املعروفة

السلعة بنفسه مباشرة من البائع، وجيوز له تنفيذ ذلك عن طريق بنك شتري ال ي األصل أن . 45 . وكيل غري اآلمر بالشراء

. توكيل عميله بالشراء يف بيع املراحبة لآلمر بالشراء بنك ال جيوز لل . 46 السلعة أن تكون الوكالة غـري لغريه يف شراء بنك جيوز أن يتفق الطرفان عند توكيل ال . 47

معلنة، فيتصرف الوكيل كاألصيل أمام األطراف األخرى، ويتوىل الشراء مباشرة بامسـه . غري أن إفصاح الوكيل بصفته احلقيقية أوىل ، - املوكل – بنك ولكن لصاحل ال

وال حتتاج إىل ، ألن ملكية املبيع تنتقل إليه بالعقد البنك؛ ملبيع باسم ا ال يشترط تسجيل . 48 . التسجيل الذي هو جمرد إجراء قانوين لتأكيد العقد

أن تكون الوثائق والعقود واملستندات الصادرة عند إبرام عقد شراء السلعة باسم ال جيوز . 49 ـرد مع اسم البنك أو وكيله يف بوليصة الشحن ولكن جيوز ذكر اسم العميل . العميل

. اإلحاطة

قبض البنك للسلعة

للسلعة قبضا حقيقيا أو حكميا قبل بيعها لعميله باملراحبـة بنك جيب التحقق من قبض ال . 50 . لآلمر بالشراء

وجيب أن تتضح نقطة . ينتقل الضمان من البائع األول إىل البنك بالقبض أو بالتمكني منه . 51 البنك ومن البنك إىل عميلـه، إىل البائع األول الفصل اليت ينتقل فيها ضمان السلعة من

. آلخر ل انتقال السلعة من طرف وذلك من خالل مراح إن كيفية قبض األشياء ختتلف حبسب حاهلا واختالف األعراف فيما يكون قبضا هلـا، . 52

فكما يكون القبض حسيا يف حالة األخذ باليد أو النقل أو التحويل إىل حوزة القابض أو يوجد القبض وكيله يتحقق أيضا اعتبارا وحكما بالتخلية مع التمكني من التصرف ولو مل

. مبا يف ذلك املنقوالت إذا جرى ا العرف حسا أو وكيله ملستندات الشحن عند شراء البضائع من السوق بنك قبضا حكميا تسلم ال د يع . 53

يت تـدار اخلارجية، وكذلك تسلمه لشهادات التخزين اليت تعني البضاعة من املخازن اـل . بطرق مناسبة موثوق ا

إذا صحيحا هلا قبضا د ن قبل البنك يف خمازن البائع بصورة مميزة يع البضاعة املشتراة م فرز . 54 : اقترن بأحد األمور اآلتية

. إذا مت الفرز مبعاينة مندوب البنك - أ . إذا تسلم البنك أوراقا تثبت ملكيته للسلع املفرزة - ب . إذا كانت السلع مرقمة وسجلت أرقام السلع املفرزة لصاحل البنك - ت

سلعة بنفسه من خمازن البائع أو من املكان احملدد يف شـروط ال البنك تسلم ي األصل أن . 55 . للقيام بذلك نيابة عنه البائع األول واآلمر بالشراء توكيل غري لبنك وجيوز ل التسليم،

ى ي يف مرحلة التملك، و بنك التأمني على سلعة املراحبة مسؤولية ال . 56 قوم ذا اإلجراء عـل خاطر املترتبة على ذلك، ويكون التعويض مـن تحمل امل ي و ، للسلعة ا حسابه باعتباره مالك

ة إىل ، حقه وحده وليس للعميل حق فيه إن حدث موجب التعويض قبل انتقـال امللكـي ضيف املصروفات بعد ذلك إىل تكلفة املبيع، وبالتايل إىل مثن بيع ي أن بنك وحيق لل . العميل . ، شريطة أن يكون التأمني تعاونيا املراحبة

مرحلة البيع

وينص يف العقـد منفصل عن الوعد بالشراء، د ب على البنك إبرام عقد بيع املراحبة بعق جي . 57. على أنه بيع مساومة

عقد املراحبة لآلمر بالشراء مربما تلقائيا مبجرد متلكه السلعة، كما ال جعل بنك ال جيوز لل . 58 امتناعه عن ل ة يف حا جيوز له إلزام العميل اآلمر بالشراء بتسلم السلعة وسداد مثن بيع املراحب

. إبرام عقد املراحبة على أن يكون الثمن يف بيع املراحبة لآلمر بالشراء ، ورحبها ن مثن السلعة ع يفصح أن للبنك . 59

وال جيوز بأي حال أن . ومعلوما للطرفني عند التوقيع على عقد البيع اإلمجايل للسلعة حمدداور بـأمر مسـتقبلي مثـل حتديد الـثمن أو الـربح يربط أو ) libor ( مؤشـر الليـب

وال مانع من ذكر مؤشر من املؤشرات املعروفة يف مرحلـة الوعـد ). sibor ( السيبور وال يبقى الربح مرتبطـا حمددا، الربح يكون لالستئناس به يف حتديد نسبة الربح، على أن

. أو بالزمن باملؤشر احبة االتفاق على تعديل بنود جيوز للبنك والعميل الواعد بالشراء عند إبرام عقد بيع املر . 60

. عليه يف الوعد سواء بالنسبة لألجل أو الربح أو غريمها مت االتفاق العقد عما جيوز االتفاق على سداد مثن السلعة يف بيع املراحبة لآلمر بالشراء على أقساط متقاربة أو . 61

املتفق عليه، متباعدة ويصبح مثن السلعة حينئذ دينا يف ذمة العميل جيب أداؤه عند األجلوال جيوز بعدها املطالبة بالزيادة عليه سواء بسبب زيادة األجل أو التأخري لعذر أو لغـري

. عذر سلم املستندات املعينة ت بأنه إذا البيع باملراحبة جيوز للبنك أن يشترط على العميل يف عقد . 62

وات ويثب ينتقل إليه مبجرد العقد، البضاعة ضمان للبضاعة حمل العقد، فإن ت له خيار ـف . ندات ت س الصفة إذا جاءت الصفة خمالفة ملا يف امل

وهو الذي _ بعدها مسؤولية البنك من العيب اخلفي ى جيوز حتديد مدة يف عقد املراحبة ختل . 63 ". بيع الرباءة : " ، ويسمى هذا _ ال يعلم به البنك عند بيعه

أثرها بعد العقـد فـإن براءته من العيوب اخلفية القدمية اليت يظهر بنك شترط ال ي إذا مل . 64 . مسئوليته تقتصر على العيوب اخلفية القدمية دون احلادثة

أنه إذا امتنع عن تسلم السلعة يف املوعد احملدد بعد إبرام : شترط على العميل ي أن بنك لل . 65 سـتويف ي فسخ العقد أو بيع السلعة نيابة عن العميل وحلسابه و بنك يحق لل ف عقد املراحبة

. مل يكف الثمن رجع عليه بالباقي إن ي مستحقاته من الثمن و

. ا مديونيته ضمانات املراحبة ومعاجلة

عدم األقساط املستحقة قبل مواعيدها عند بعض على العميل حلول بنك جيوز اشتراط ال . 66 عن جـزء مـن ة تنازل يف هذه احلال ي أن بنك لل ينبغي و ، دون عذر معترب سداده لألقساط

. العقد على أال يكون مشروطا يف املستحقات ومـن . طلب من العميل ضمانات مشروعة يف عقد بيع املراحبة لآلمر بالشراء ي أن بنك ل ل . 67

لو كان املرهون مبلغا يف و ، لعميل ل أي منقول أو عقار كفالة طرف ثالث، أو رهن : ذلك املرهون هو السلعة حمل العقد سواء كان الـرهن كان حساب جار أو استثماري له، أو

. فك الرهن تدرجييا حسب نسبة السداد وينبغي . دون حيازة ا رمسي حيازيا، أو إبرام عقد املراحبة لآلمر بعد للعميل بتقدمي شيكات أو سندات ألمر بنك جيوز مطالبة ال . 68

الشـيكات أو م للبنك اسـتخدا بالشراء ضمانا للمديونية، شريطة النص على أنه ال حيق . انت الشيكات أو السندات حالة لو ك ، و الدين السندات إال يف مواعيد استحقاق

ال جيوز اشتراط عدم انتقال ملكية السلعة إىل العميل إال بعد سداد الثمن؛ ولكن جيـوز . 69 إعطاء بنك وعلى ال ، إرجاء تسجيل السلعة باسم العميل املشتري لغرض ضمان سداد الثمن

. إلثبات حقه يف امللكية ) سند ضد ( املشتري شترط تفويضه له ببيع الرهن من ي هن من العميل أن يف حال احلصول على ر بنك حيق لل . 70

، وذلك يف حال تأخر العميل عن السداد، أجل االستيفاء من مثنه دون الرجوع إىل القضاء . وامتناعه عن تويل بيع املرهون بنفسه

ادة . 71 للبنك أن ينص يف عقد املراحبة لآلمر بالشراء على أن له احلق يف مطالبة العميل بزـي . نقصان قيمة الرهن عن الدين املتبقي يف ذمته الرهن يف حال

السـداد سـواء عـن ه تأخر يف حال دفع غرامة للبنك أن يشترط على العميل ال جيوز . 72ل عند وقوع الضرر، وسواء كان ا ا اتفق على تقديره م عند التعاقد أ ت الغرامة حدد لعمـي

. اطال معسرا أو مم كـان سواء _ جدولة الدين _ يف مقداره ال جيوز تأجيل موعد أداء الدين مقابل زيادة . 73

. موسرا أم معسرا عميل اليت دفعهـا . 74 جيوز للبنك الدائن أن يلزم العميل املماطل بتحمل مجيع املصاريف الفعلية اـل

. البنك بسبب استخالص الدين تنازل عن جزء من الثمن عند تعجيل املشتري سداد التزاماته إذا مل يكن ي أن بنك جيوز لل . 75

. عليه يف العقد بشرط متفق

فإن كان بعملـة . العملة نفسها جيوز إعادة جدولة املديونية بدون زيادة إذا كان ذلك ب . 76 . أخرى فيحرم مطلقا

املصادر واملراجع

عبد الرمحن بن حممد عوض اجلزيري ، الفقه على املذاهب األربعة ، دار ابن هشام . 1 ، القاهرة

. 1977 شورات جمموعة دلة الربكة، عبد الستار أبو غدة ، اوفوا بالعقود،من . 2 - ورشة العمل حول نظام املراحبة اإلسالمية اليت نظمتها أكادميية الدراسات العليا . 3

2010 - ليبيا – طرابلس بنك البحرين االسالمي . 4 البحرين / الس العام للبنوك املؤسسات املالية االسالمية . 5بنك ديب االسالمي / بنك االمارات . 6