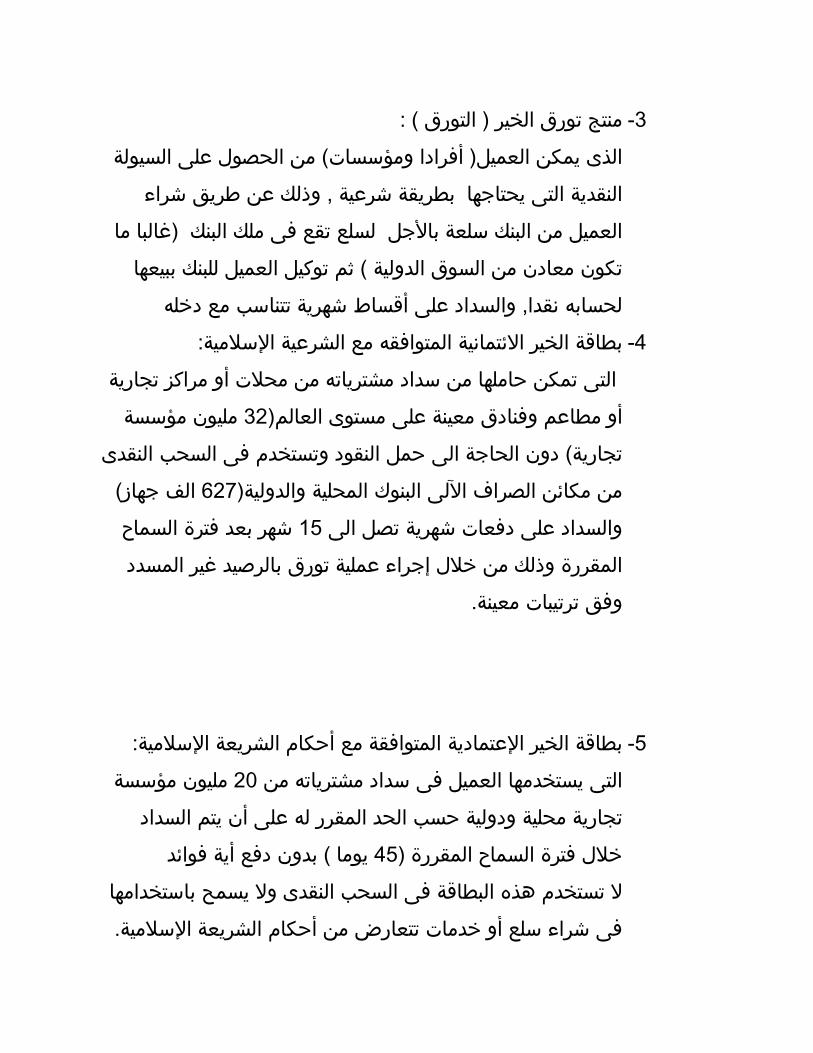

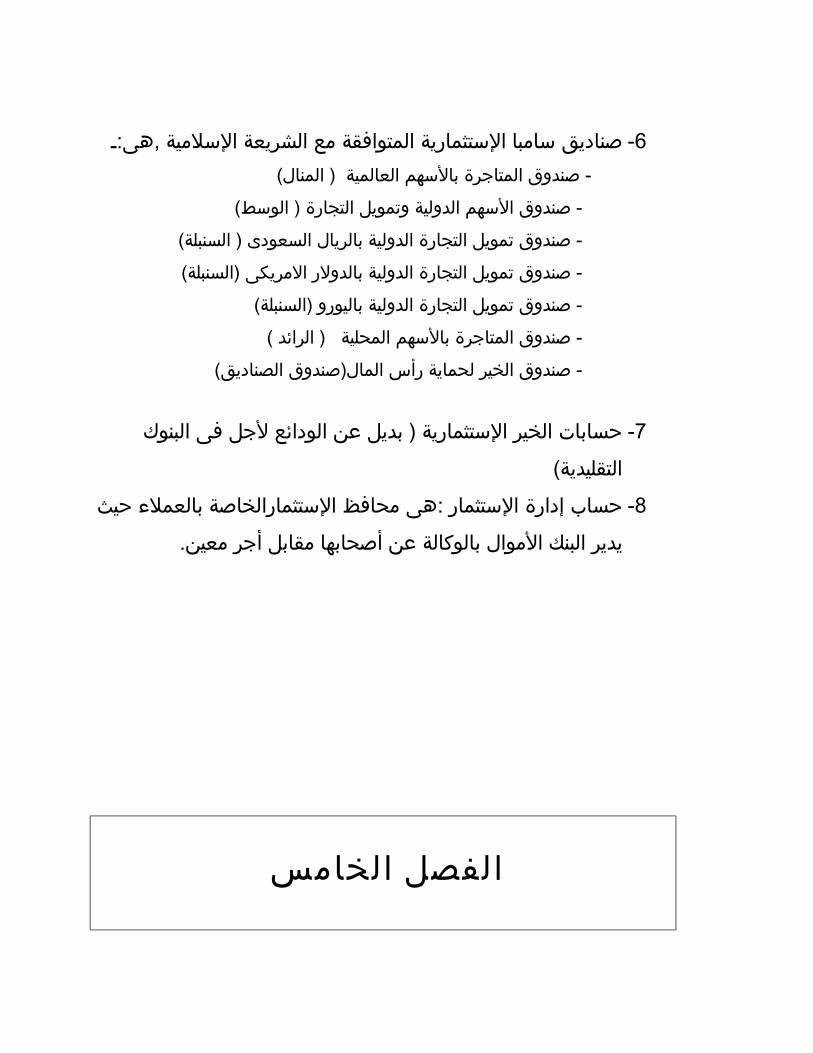

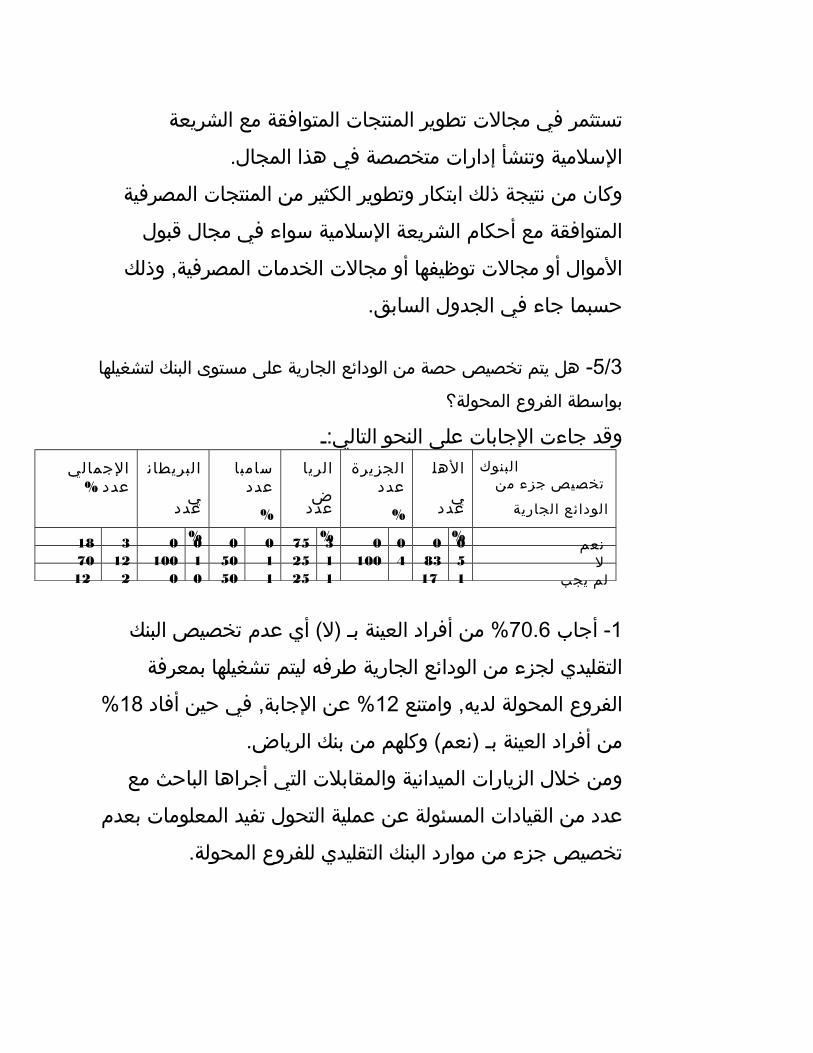

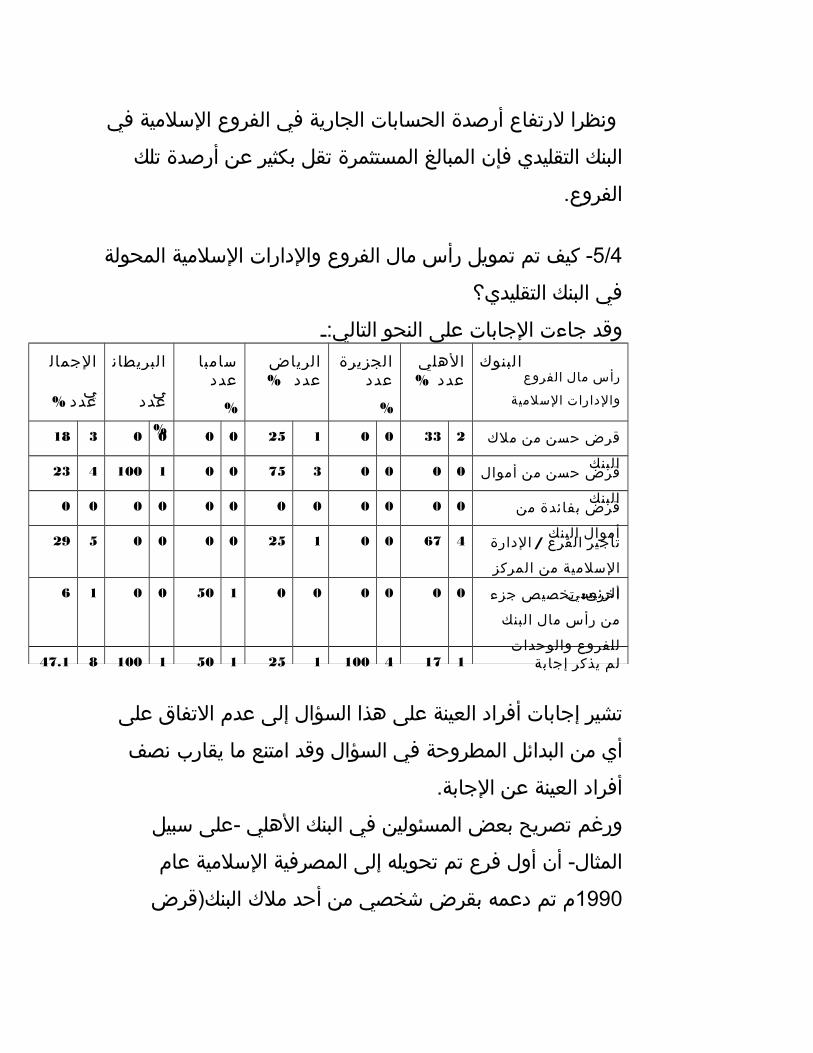

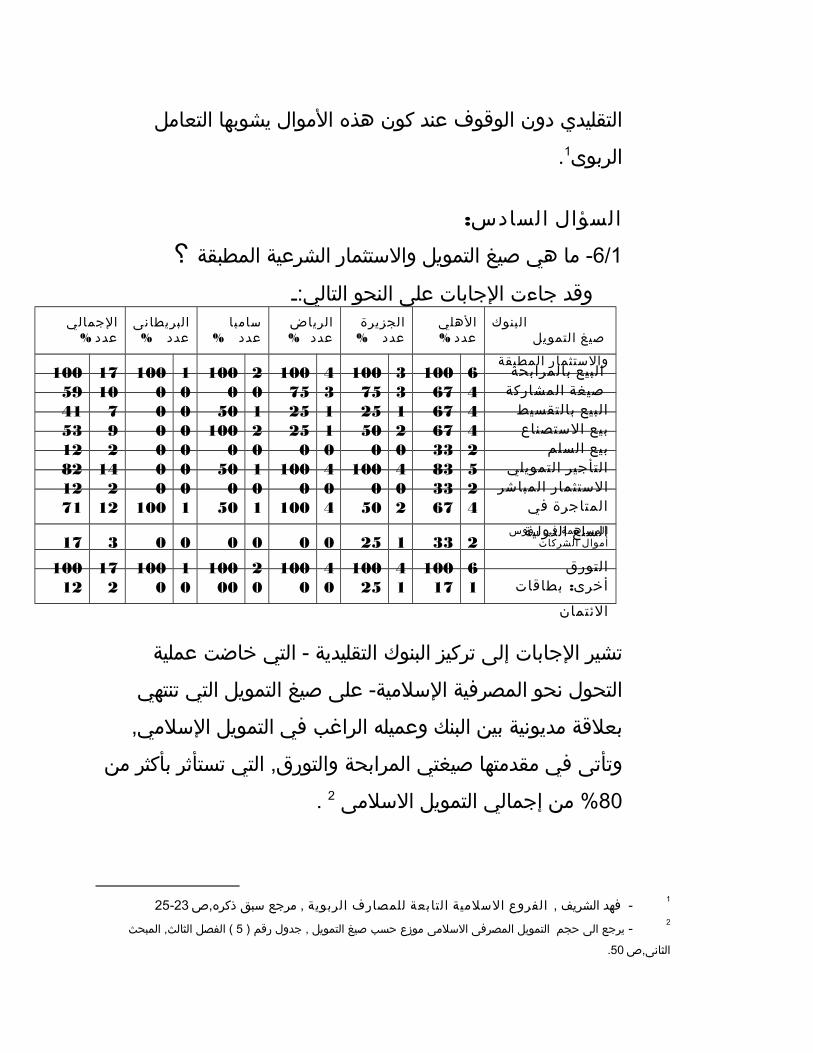

تجربة البنوك الإسلامية في السعودية

252

بسم ا الرحمن الرحيم لجامـعة ا كية المري المفتوحة قسم لقتصاد ا سلمى ال مكتب لقاهرة ا تقييم ظاهرة تحول البنوك دية تقلي ال لمصرفية ل سلمية ال دراسة تطبيقية عن تجربة بعض البنوك السعودية مقدمة من لباحث ا مصطفى ابراهيم حمد م مصطفى نيل ل درجة لماجستير ا فى لقتصاد ا سلمى ال حت ت إشراف لستاذة ا الدكتورة نعمـت عبد لطيف ال مشهور أستاذ لقتصاد ا بتجارة- فرع الزهر لبنات ا عميد كلية إدارة عمال ال لتجارة وا الدولية جامعة مصر الدولية م2006

-

Upload

the-institute-of-banking -

Category

Economy & Finance

-

view

329 -

download

6

Transcript of تجربة البنوك الإسلامية في السعودية

الرحيم الرحمن ا بسم المفتوحة المريكية الجامـعة

السلمى القتصاد قسم

القاهرة مكتب

لتقليدية البنوك تحول ظاهرة تقييم االسلمية للمصرفية

يقية دراسة عن تطب

لبنوك بعض تجربة السعودية ا

لباحث من مقدمة امصطفى محمد ابراهيم مصطفى

الماجستير درجة لنيل

السلمى القتصاد فى

الدكتورة الستاذة إشراف تحت

مشهور اللطيف عبد نعمـتفرع- بتجارة القتصاد أستاذ لبنات الزهر ا

الدولية والتجارة العمال إدارة كلية عميد

الدولية مصر جامعة

2006م

المحتويات فهرس

ال

صفحةللدراسة العام الطـار: تمهيدى فصــل

الدراسة................................................. خلفية-1

2

موضوعها.......................... اختيار وأسباب الدراسة أهمية-2

4

الدراسة............................................... مشكلة-3

4

الدراسة.............................................. فرضيات-4

5

الدراسة................................................ أهداف-5

6

6البحث................................................. منهج -6

6الدراسة................................................. حدود-7

..الدراسة................................................. خطة-8

7

وخصائصها السلمية المصارف نشأة: الول الفـصل

9مقدمـــة..........................................................

السلمية: المصارف : مفهومالول المبحث11التقليدية................................................... البنوك - مفهوم1

السلمي................................................ المصرف - مفهوم2

11

لثانى المبحث السلمية............................... المصارف : خصائصا14

السلمية............................... الشريعة أحكام بتطبيق اللتزام -1

15

بالربا.................................................. التعامل عدم -2

17

.................................. المحرم الربا من تعد المصرفية الفائدة-3

18

لثالث: المبحث السلمية: المصرفية وتطور نشأةا

....................................... السلمية المصرفية نشأة.1

21

السلمية....................... للمصرفية العملى التطبيق تطور.2

22

السلمية........................ للمصرفية التقليدية البنوك تقديم.3

23

25الخلـصــة...........................................................

واقع: الفصل لبنوك تحول ظاهرة الثانى التقليدية ا

السلمية المصرفية نحو

ا عربيا وعالمي الصفحة

27 …………………………………................ مقدمــة

السلمية للمصرفية التحول : مفهوم الول المبحث

..........................28

لثانى المبحث البنوك فى السلمى المصرفى العمل وتطور نشأة: ا

العربية: التقليدية30مصر......................................................... - فى1

33الكويت...................................................... - فى2

المتحدة........................................ العربية المارات - فى3

34

34فلسطين....................................................... - فى4

34السعودية……………………………………….. - فى5

لثالث المبحث البنوك فى السلمى المصرفى العمل وتطور :نشأة ا

العالمية: التقليدية السلمية...................... المصرفية والمؤسسات البنوك مجال فى -1

35

السلمية............................... الستثمار ـصناديق مجال فى -2

36

الخلـصة........................................................... 39

نشأة: الفصـل لثالث لبنوك تحول ظاهرة وتطور ا ا

لتقليدية ا

العربية المملكة فى السلمى المصرفى العمل نحو

السعودية

41.......................................................... مقدمـــة

السعودى: المصرفى القطاع وتطور : نشأة الول المبحث السعودى................................... المصرفى النظام وتطور - نشأة1

42

السعودى............................. القتصاد دعم فى النقد مؤسسة - دور2

43

المملكة......................................... فى العاملة التجارية - البنوك3

44

لثانى المبحث التقليدية بالبنوك السلمى المصرفى العمل وتطور نشأة: ا

بالسعودية:

السعودية............................... فى التحول ظاهرة وتطور نشأة -1

46

التحول................. ظاهرة من السعودى العربى النقد مؤسسة موقف-2

48

الصفحة

المصرفى القطاع فى السلمى المصرفى التمويل حجم تطور-3

49السعودى.......

التمويل ـصيغ حسب السلمى المصرفى التمويل حجم تطور-4

50السلمية......

بالسعودية.......................... السلمية الستثمار ـصناديق تطور -5

51

الخلـصة...............................................................

53

لتقليدية البنوك بعض تجارب: الرابع الفصل ا

السعودية

السلمية للمصرفية التحول فى55مقدمـــة............................................................

التجاري الهلي البنك فى التحول : تجربةالول المبحث

البنك................................................ عن الساسية البيانات-1

57

للبنك.................................................... المالية المؤشرات -2

58

المصرفية نحو البنك تحول لظاهرة التاريخى التطور -3

58السلمية..................

........................... البنك فى السلمى المصرفى التمويل حجم تطور -4

63

البنك فى وتطبيقها تطويرها تم التى المصرفية المنتجات -5

........................65

لثانى: المبحث الجزيرة بنك فى التحول تجربةا البنك.................................................. عن الساسية البيانات -1

67

للبنك....................................................... المالية المؤشرات -2

68

المصرفية نحو البنك تحول لظاهرة التاريخى التطور -3

68السلمية......................

فى السلمى المصرفى التمويل حجم تطور -4

69البنك...............................

فى وتطبيقها تطويرها تم التى المصرفية المنتجات -5

71البنك............................

لثالث: المبحث الرياض بنك فى التحول تجربةا 72البنك................................................ عن الساسية البيانات-1

73للبنك...................................................... المالية - المؤشرات2

السلمية.................... المصرفية نحو البنك تحول لظاهرة التاريخى - التطور3

73

البنك............................. فى السلمى المصرفى التمويل حجم - تطور4

74

البنك......................... فى وتطبيقها تطويرها تم التى المصرفية - المنتجات5

75

الص

فحة

البريطاني السعودي البنك تجربةالرابع: المبحث76البنك............................................... عن الساسية البيانات-1

السلمية.................... المصرفية نحو البنك تحول لظاهرة التاريخى - التطور2

77

البنك............................. فى السلمى المصرفى التمويل حجم - تطور3

77

البنك......................... فى وتطبيقها تطويرها تم التى المصرفية - المنتجات4

78

السعودى (البنك المالية سامبا مجموعة تجربةالخامس: المبحث

المريكى)79البنك................................................ عن الساسية - البيانات1

السلمية.................... المصرفية نحو البنك تحول لظاهرة التاريخى - التطور2

80

البنك............................. فى السلمى المصرفى التمويل حجم - تطور3

81

........................ البنك فى وتطبيقها تطويرها تم التى المصرفية - المنتجات4

82

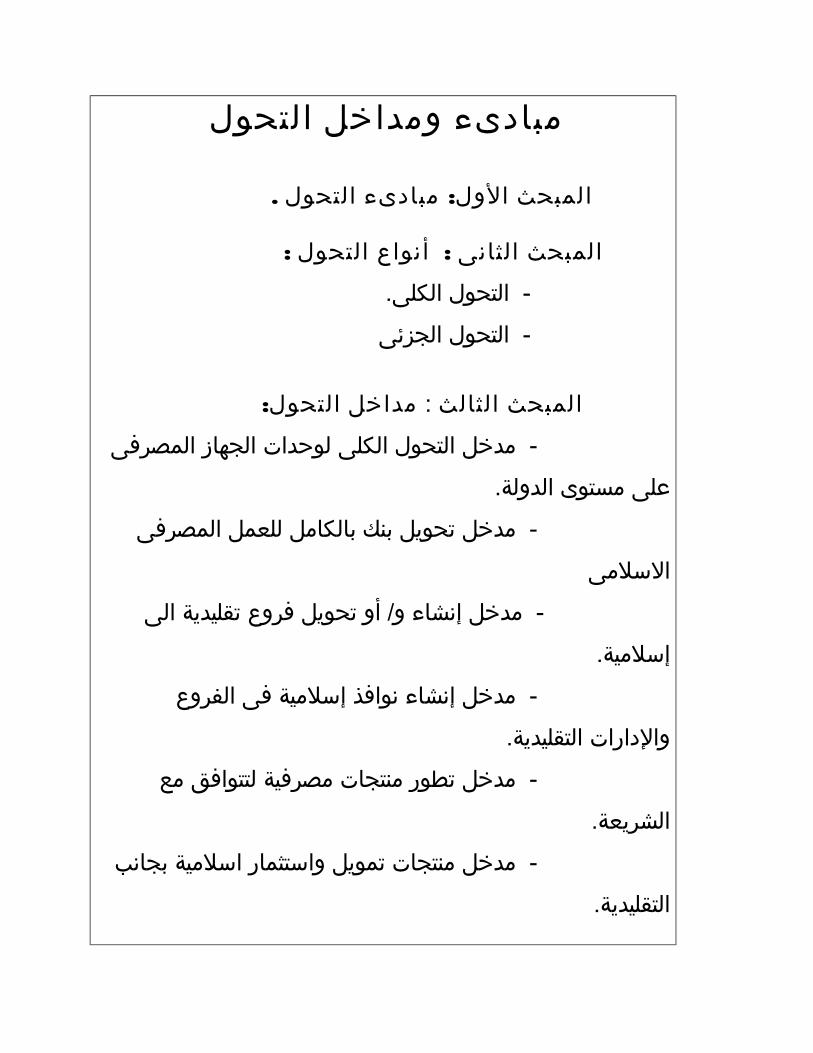

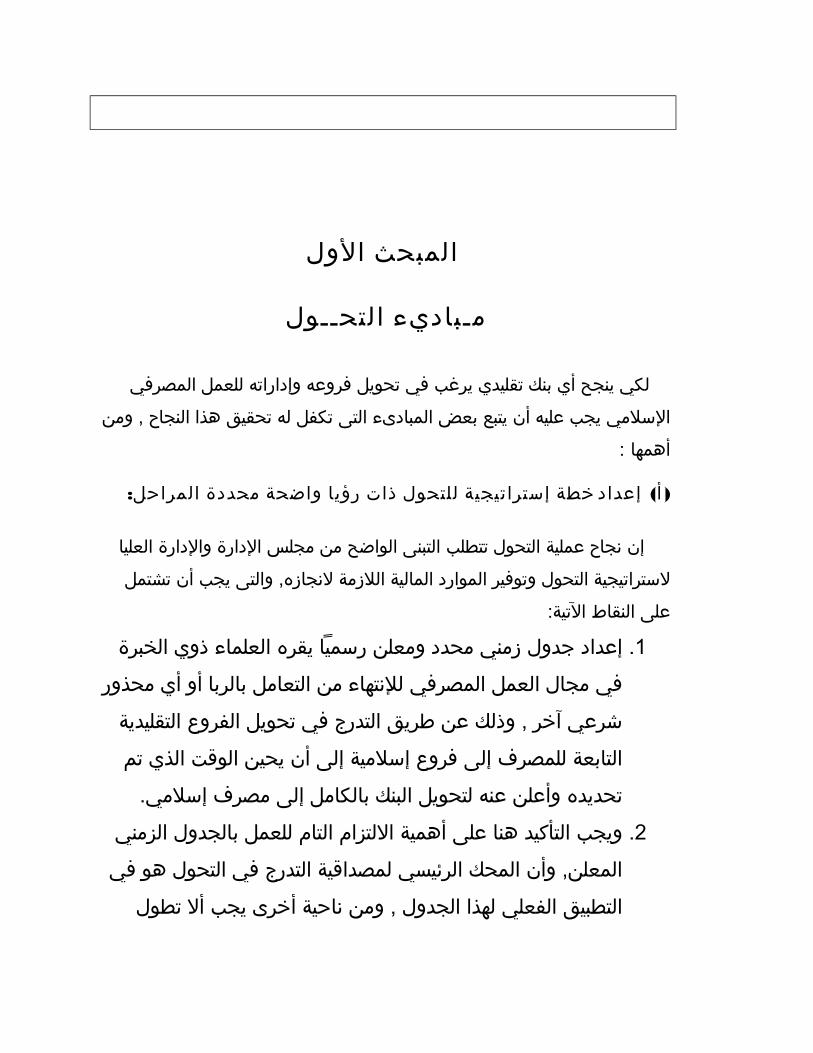

التحول ومداخل مبادىء: الخامس الفصل

التحول: : مبادىءالول المبحث للتحول................................................ استراتيجية خطة اعداد.1

85

البنك........................................ داخل الوحدات باقى مع التنسيق.2

86

........................................... العاملين وتدريب تهيئة خطط اعداد.3

86

................................................... الشرعية للرقابة هيئة تعيين.4

87

78التطبيق.......................................................... فى التدرج.5

التراجع................................................... وعدم الستمرارية.6

88

لثانى المبحث : التحول أنواع: ا 89الكلى............................................................. التحول-1

90الجزئى............................................................ التحول -2

الصفحة

لثالث المبحث التحول: مداخل: ا

الجهاز لوحدات الكامل التحول - مدخل1

91المصرفى......................

المصرفى للعمل بالكامل بنك تحول - مدخل2

91السلمى..................

الى تقليدية فروع تحويل و/ أو إنشاء مدخل-3

92إسلمية............................

والدارات الفروع فى إسلمية نوافذ إنشاء مدخل-4

93التقليدية....................

مع لتتوافق مصرفية منتجات تطوير مدخل-5

94الشريعة...........................

اسلمية............................... وإستثمار تمويل أدوات تقديم مدخل-6

95

97............................................................................ الخلـصة

آراء: الفصل حول والشرعيين القتصاديين السادس

التحول ظاهرة

المعارضين) و المؤيدين حجج(100مقدمــة.............................................................

السلمية............................... للفروع : المؤيدون الول المبحث

101

لثانى المبحث السلمية............................ للفروع : المعارضونا

103

لثالث المبحث لبنوك التابعة السلمية الفروع مع التعامل :حكما

تقليدية: ..................................... السلمية بالفروع المحيطة الظروف-1

106

................. السلمية والوحدات الفروع مع بالتعامل الشرعى - الحكم2

111

ثار: الفصل آ للتحول ومشكلت السابع

المقدمــة............................................................

116

التحول................................... ظاهرة آثارالول: المبحـث

117

الصفحة

لثانى: المبحث عند التقليدية البنوك تواجه التي والعقبات المعوقاتا

السلمية: للمصرفية تحولها إدارية........................................................... معوقات -1

120

البشرية......................................... بالموارد ـصلة ذات معوقات -2

121

والساسيات...................................... بالنظم ـصلة ذات معوقات -3

121

المصرفية................................ المنتجات بتطوير ـصلة ذات معوقات -4

121

المصرفية..................................... الرقابة لنظم التشريعى الفراغ -5

123

لثالث: المبحث للمصرفية الداعمة والدولية القليمية الجهزةا

124السلمية........

لثامن الفصل الميدانية الدراسة: ا

الميدانية………………………. الدراسة تصميمالول: المبحـث

127

لثانى المبحث الدراسة نتائج تحليل: ا

129..... الميدانية………………….

تـائج: التاسع الفصل ن ل والتوـصــيات ا

لثالث: المبحث وإختبار الدراسة نتائجا

155 ................. الفرضيات........

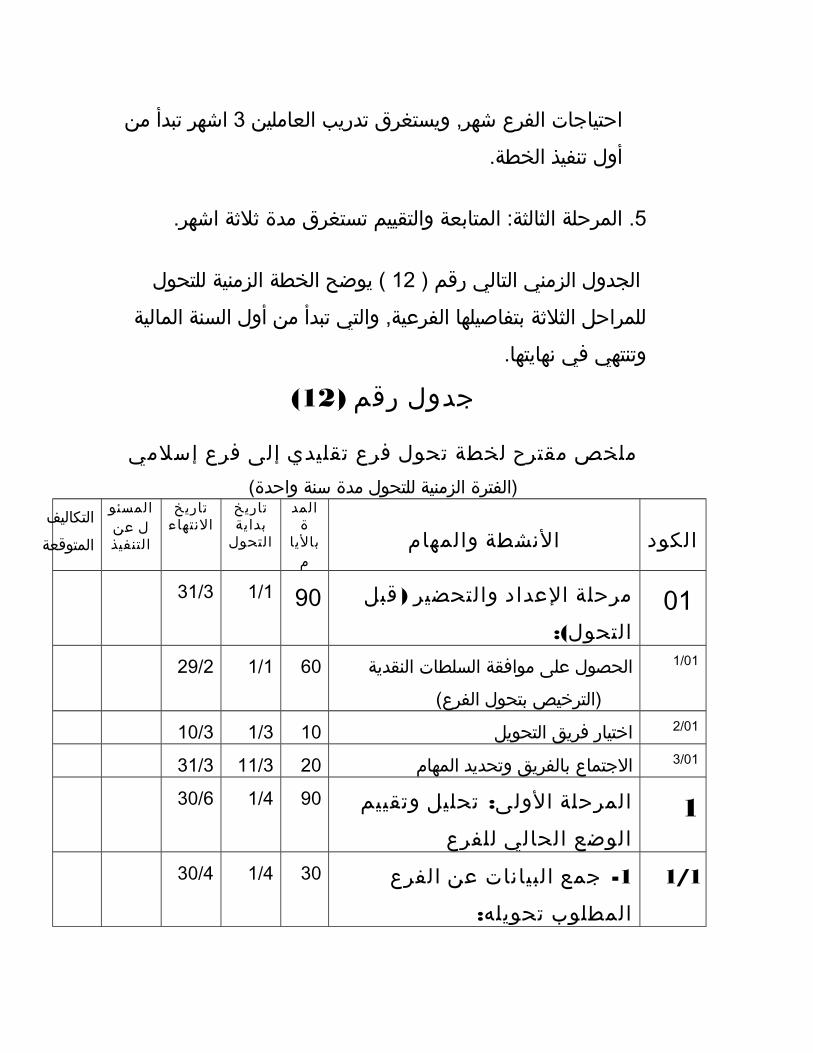

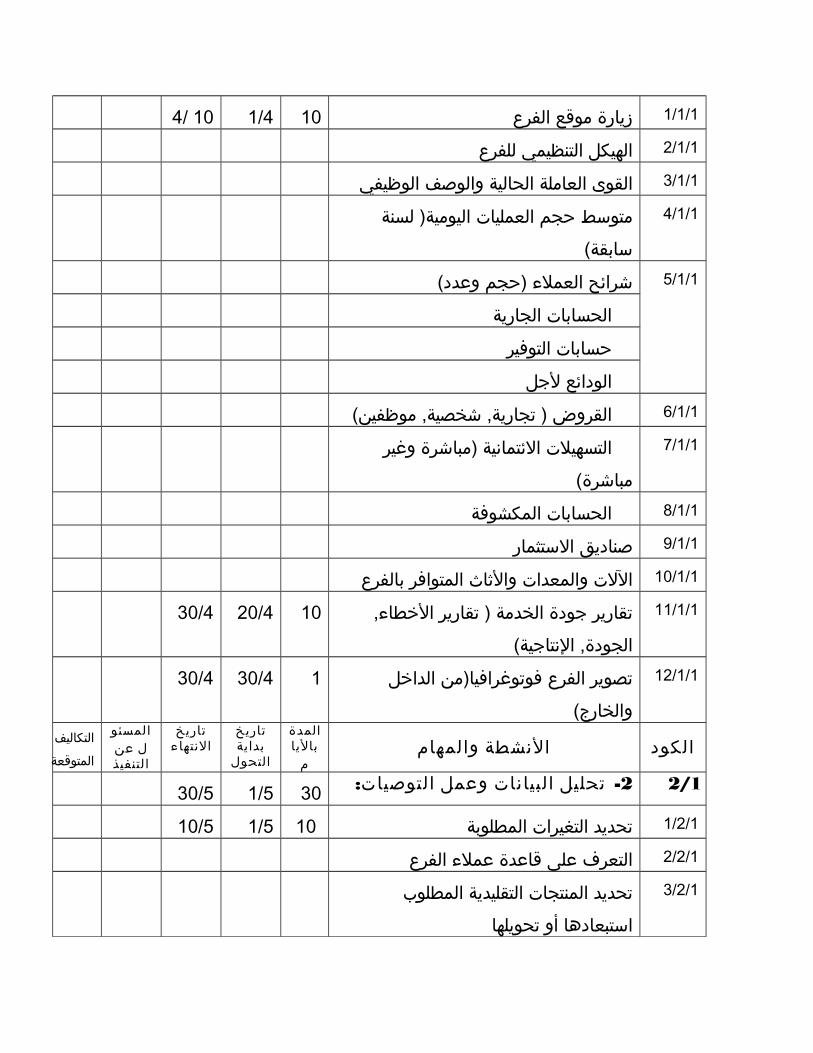

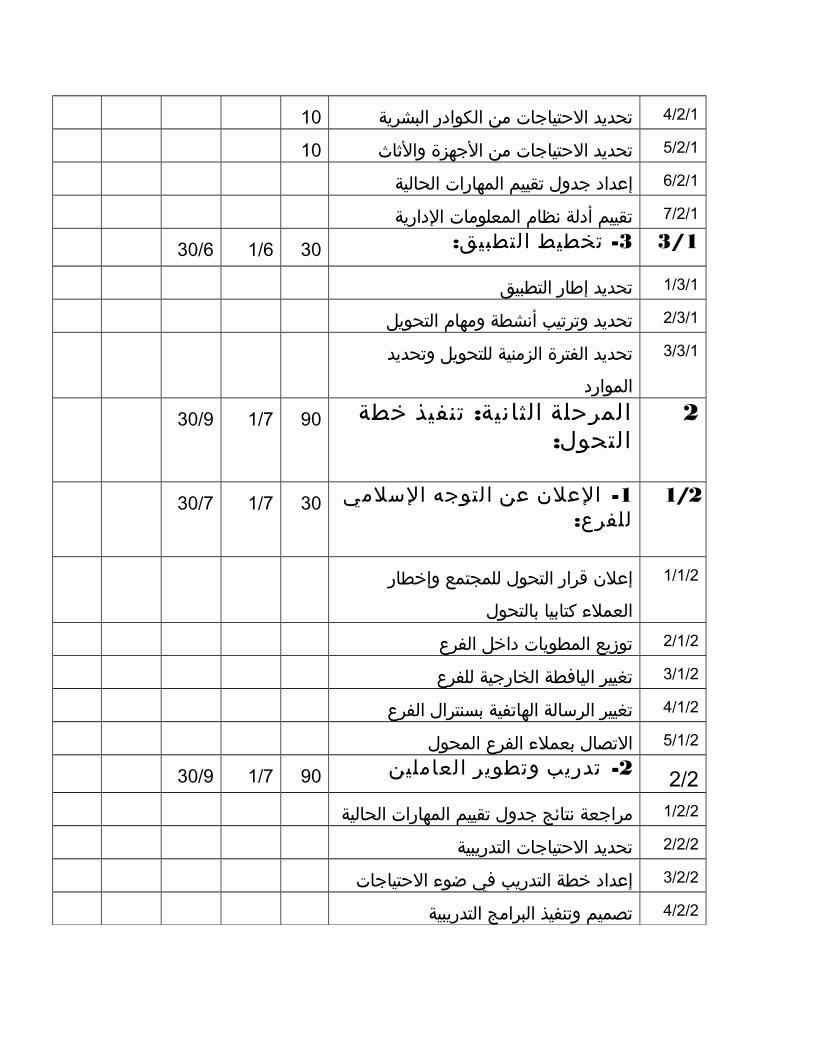

لثانى المبحث لفرع تقليدى بنك فرع لتحويل مقترحة : خطة ا

إسلمى:

المقترحة.................................... التحول خطة -مراحل1

161

التحول.................... خطة بمراحل المقترح الزمنى - الجدول2

169

.................................................... العلمية المراجع

174

المـــــلحق.................................................

1-29

البحث داخل الجداول فهرس

يـــان الجدول رقم ب ل الصفحة ا

عام في مصر فى التقليدية للبنوك السلمية المعاملت بفروع ) - بيان1(

2004 ..................31

نهاية حتى السعودية العربية المملكة فى التجارية ) - البنوك2(

44م.......................... 2004

نهاية فى بالسعودية التقليدية بالبنوك السلمية والدارات بالفروع ) - بيان3(

47م............ 2004

التقليدية البنوك فى التمويل إجمالى إلى السلمى المصرفى التمويل ) - حجم4(

49 بالسعودية………

التمويل لصيغ وفقا السلمى المصرفى التمويل حجم ) - تطور5(

50السلمية.....................

نهاية فى بالسعودية التقليدية بالبنوك السلمية الستثمار ـصناديق ) - عدد6(

52م............ 2004

التمويل ـصيغ حسب التجارى الهلى البنك فى السلمى التمويل حجم ) - تطور7(

64الشرعية..

التمويل ـصيغ حسب الجزيرة بنك فى السلمى التمويل حجم ) - تطور8(

70السلمى............

السلمى التمويل ـصيغ حسب الرياض بنك فى السلمى التمويل حجم ) - تطور9(

…… ...74

ـصيغ حسب البريطانى السعودى البنك فى السلمى التمويل حجم )- تطور10(

77.. السلمى التمويل

التمويل ـصيغ حسب سامبا مجموعة فى السلمى التمويل حجم )- تطور11(

81 …… السلمى

لفرع تقليدى بنك فرع تحويل بخطة مقترح ) – جدول12(

170اسلمى...........................

بالمــلحق الجداول فهرس

ـــــان الجدول يـ ب ل ا

الصفحة

البنك مفهوم حول الباحثين رؤى مصفوفة)1(

2السلمى........................

الهلى للبنك المالية المؤشرات)2(

3التجارى....................................

الجزيرة لبنك المالية المؤشرات)3(

............................................4

لبنك المالية المؤشرات)4(

5الرياض............................................

مقابلت معهم أجريت اللذين الشخاص بأسماء قائمة)5(

6شخصية..............

ظاهرة حول الستبيان نموذج)6(

7التحول.....................................

الستبيان بنتائج الحصائية الجداول)7(

...................................... 14

تمهيدى فصل

للدراسـة العــام الطـار

الدراسة. خلفية.1

ار وأسباب الدراسة أهمية.2 ي موضوعها. اخت

الدراسة. مشكلة.3

الدراسة. فرضيات.4

. الدراسة أهداف.5

الدراسة. منهج.6

الدراسة. حدود.7

الدراسة. خطة.8

تمهيدى فصل

للدراسة العام الطــار

: الدراســة خلفـية-1

المحلية الدخار بنوك بتجربة السلمية المصرفية لميلد البعض يؤرخ

السلمية) للبنوك الدولى للتحاد السبق العام (المين النجار أحمد للدكتور

الدقهلية/ بمصر / محافظة غمر ميت بمدينة م1963 عام بدأت التى

سنوات.4 واستمرت

على أكدت (التى م1965 عام بالزهر السلمية البحوث مجمع فتوى وكانت

المصارف من العديد لنشاء حافزا كانت 1) المحرم الربا من المصرفية الفائدة أن

المصرفية. بالفائدة تتعامل ل التى المالية والمؤسسات السلمية

بالفائدة التعامل عدم على تأسيسه قانون فى ينص بنك أول أن البعض ويرى

م. 1971 عام بمصر الجتماعى ناـصر بنك هو المصرفية

بنك بتجربة تجارى إسلمى لبنك متكاملة حقيقية تجربة لول البعض ويؤرخ

. 2م1975 عام فى أنشىء المتحدة, الذى العربية بالمارات السلمى دبى

انتهت التى السلمى المؤتمر لمنظمة مقدرة مجهودات ذلك مع تزامن وقد

م1975 عام للتنمية السلمى البنك وهو دولى إسلمى بنك أول إنشاء الى

بالسعودية. جدة بمدينة

آخر (وفق عددها وـصل حتى وعالميا وإسلميا عربيا الظاهرة هذه إنتشرت وقد

إلى م2004 عام نهاية السلمية) فى للبنوك العام المجلس عن ـصادرة إحصائية

حولت دول ثلث . وهناك3 قارات5 فى دولة48 فى منتشرة إسلميا بنكا267

باكستان وهى السلمية المصرفية آليات وفق للعمل بالكامل المصرفى جهازها

وإيران. والسودان

1م.1965 , مايو بالقاهرة الثانى مؤتمره دورة فى بالزهر السلمية البحوث مجمع قرارت -1

لية رؤية السلمية الصيرفة, المرطان سعد بن سعيد- 22 المصرفية الخدمات فى المخاطر إدارة , ندوة مستقب

.5 , ص م2004مارس25-24 , من بالرياض المصرفى المعهد السلمية,تنظيم3

لية والرؤية والتحديات المخاطر, خوجه الدين - عز فى المخاطر إدارة , ندوة السلمية للصيرفة المستقب

31 , ص م2004 مارس25-24 من , للفترة بالرياض المصرفى المعهد السلمية, تنظيم المصرفية الخدمات

القرن من الثانى النصف فى السلمية المصارف إنتشار ظاهرة واكب وقد

نحو التقليدية البنوك تحول ظاهرة , وهى اخرى ظاهرة المنصرم الميلدى

أول مصر بنك انشأ , حين م1980 عام مصر فى البداية السلمية.كانت المصرفية

للمعاملت الحسين ( فرع , وهو بالقاهرة الزهر منطقة فى له إسلمى فرع

, كما فرعا29 عددها بلغ البنك لنفس أخرى فروع إفتتاح تله السلمية) ثم

. السلمية للمعاملت فروع بفتح بمصر أخرى تقليدية بنوك قامت

التقليدية للبنوك التابعة السلمية المعاملت لفروع الجمالى العدد بلغ وقد

البنك عن ـصادرة إحصائية آخر حسب تقليديا بنكا12 تتبع فرعا54 بمصـر

. 4م2004/ 30/8 فى المصرى المركزى

المصرفى العمل نحو التقليدية البنوك تحول ظاهرة إنتقال تم وقد

غربية. دول وإلى والسلمية العربية الدول من عدد الى السلمى

التجارى, الهلى للبنك م1990 عام فى البداية كانت السعودية فى

وتحويل إنشاء تله , ثم جدة بمدينة له إسلمى فرع أول انشأ حيث

عام بداية فى فرعا161 الى عددها وـصل البنك لنفس اخرى فروع

فروعه باقى بتحويل م29/5/2004 فى قرارا البنك اتخذ ,وقد م2005

فترة فى السلمية المصرفية آلية وفق لتعمل فرعا85 وعددها

الجزيرة بنك اتخذ م1998 عام , وفى م2005 نهاية غايتها انتقالية

,حيث السلمية المصرفية آلية وفق للعمل بالكامل البنك بتحويل قرارا

المصرفية اللية وفق للعمل فرعا17 وعددها فروعه كل تحويل تم

البنوك أغلب حذوهما حذا , وقد م2004 نهاية فى السلمية

بنوك كل فى يقدم السلمى المصرفى العمل أـصبح ,حتى السعودية

4. م30/8/2004, فى السلمية المعاملت بفروع بيان. البنوك على الرقابة , إدارة المصرى المركزى - البنك

تحول درجة حسب متفاوتة بدرجات ولكن السعودى المصرفى الجهاز

السلمية. المصرفية نحو بنك كل

على السلمية للمصرفية التقليدية البنوك تقديم ظاهرة إستحوذت لقد

والمصرفيين القتصاديين المتخصصين من عريض قطاع إهتمام

ومعارض. مؤيد بين حيالها والشرعيين, وإنقسموا

من العديد إنعقاد السلمية البنوك إنتشار ظاهرة ـصاحب لقد

العلمية والمؤلفات المراجع من العديد وـصدور والندوات المؤتمرات

متكاملة علمية دراسة تعد لم أنه السلمية..إل المصرفية ظاهرة حول

للمصرفية التقليدية البنوك تحول ظاهرة تقييم تتناول علمى- –حسب

الظاهرة. هذه تواجه التى والتحديات السلمية

بحثه. محل لتكون الظاهرة لهذه الباحث إختيار جاء هنا من

يار وأسباب الدراسة أهمية- 2 موضوعها: إخت

المصرفى العمل نحو التقليدية البنوك تحول بظاهرة الباحث اهتمام ينبع

سنة عشرين منذ السلمي المصرفي العمل يمارس كونه إلى السلمى

للمصرف التابع السلمى القتصاد مركز فى باحثا م1985 عام فى ,بدأها

,ثم المصرف نفس فى الئتمان بأدارة باحثا بالقاهرة,ثم الدولى السلمى

سنوات8 لمدة بالرياض للستثمار المصرفية الراجحى بشركة ماليا محلل

التابع المصرفى المعهد مع بالتعاون السلمية للمصرفية مدربا ,ثم

المنقضية. سنوات الثلث خلل السعودى العربى النقد لمؤسسة

التدريب ولنشاط السلمى المصرفى للعمل الباحث ممارسة إن

الماضية سنوات العشر فى السعودية العربية المملكة فى المصرفى

البنوك تحول ظاهرة وتطور مولد قرب عن يشاهد أن على ساعده قد

المباشر إتصاله خلل ,من السلمية المصرفية نحو السعودية

,المر البنوك بهذه السلمية المصرفية حقل فى والعاملين بالمسئولين

وانتشرت نمت التى الظاهرة هذه دراسة على وساعده شجعه الذى

).2004-2000( الماضية الخمس السنوات خلل كبيرة بسرعة

للمصرفية التقليدية البنوك تحول ظاهرة دراسة أهمية تأتى هنا من

على ولنتعرف الظاهرة هذه لتقييم علمى تفسير الى لنصل السلمية

, والتعرف استخدامها تم التى التحول ومداخل لها السريع النمو أسباب

اليجابيات تعظيم فى الدراسة نتائج , لتسهم وسلبياتها إيجابياتها على

. آثارها من التقليل أو السلبيات وتصويب

الدراسة مشكلة -3 :

تحول ظاهرة لتقييم متعمقة دراسة غياب فى الدراسة مشكلة تتمثل

التحول ودوافع مداخل تتناول السلمية للمصرفية التقليدية البنوك

. عليها المترتبة والثار

الدراسة فرضيات -4 :

الباحث الدراسة, يطرح ومشكلة الدراسة خلفية إستعراض ضوء فى

ظاهرة لتقييم مهما مدخل عليها الجابة تمثل قد الفرضيات من مجموعة

:ـ , وهى السلمية المصرفية نحو التقليدية البنوك تحوللبنوك تقديم فى التوسع ارتبط-1 لتقليدية ا المصرفية للمنتجات ا

المنتجات: هذه على الحصول فى العملء برغبة السلمية

المصرفية المنتجات على الطلب زيادة أن على الفرضية هذه تنبنى

السلمى المصرفى العمل نحو بالتحرك البنوك أـصحاب يدفع السلمية

فى المتخصصة المصرفية الوحدات من مزيدا الطلب, بفتح هذا لتغطية

مع متوافقة مصرفية منتجات السلمية, وتقديم المصرفية المنتجات تقديم

السلمية. الشريعة أحكام

لبنوك اقدام دوافع تعدد -2 لتقليدية ا العمل نحو التحول على ا: السلمى المصرفى

التقليدية البنوك دوافع فى اختلفات هناك أن على الفرضية هذه تنبنى

ودوافع عقيدية دوافع السلمى, بين المصرفى العمل نحو للتحول

وبصفة تختلف وقد الدوافع بعض حول البنوك بعض تتفق تسويقية, فقد

منتجات السلمية, وتقديم المصرفية نحو الكلى التحول دافع حول خاـصة

السلمية. الشريعة أحكام مع متوافقة مصرفية

لبنوك تقديم مداخل تعدد-3 لتقليدية ا بنك من السلمية للمصرفية ا: لخر

من سلفا معدة محددة مداخل وجود عدم أساس على الفرضية هذه تنبنى

فى بنك كل يجتهد , حيث البحثية المراكز أو الرقابية المصرفية الجهات قبل

أهدافه لتحقيق مناسبا يراه الذى المدخل إعتماد

ثار تعدى-4 لبنوك تحول آ لتقليدية ا السلمى المصرفى العمل نحو التحوال قرار متخذى عديدة: أطراف إلى ا

بنك فى السلمى المصرفى العمل تقديم أن على الفرضية هذه تنبنى

الفتاوى فى وتطوير المصرفية المنتجات تشكيلة فى تطوير يتطلب تقليدى

مع والعلقة العاملين مهارات وتطوير العمل وعقود ونماذج وأدلة الشرعية

متخذى - تتعدى عديده أطراف على التحول آثار , وتنعكس المركزى البنك

المساهمين , مثل المجتمع وعلى وخارجه البنك - داخل التحول قرار

. وغيرهم والمنافسين والعاملين والمتعاملين

الدراسة: أهداف- 5

يلى: فيما الدراسة أهداف أهم تتمثل البحث وفرضيات لمشكلة دراستنا ضوء فى

السلمية للمصرفية التقليدية البنوك تحول ظاهرة وتقييم دراسة-1

السلمية للمصرفية تحولها عند التقليدية البنوك تواجه التى المعوقات دراسة-2

المعوقات هذه من الحد و/ أو للقضاء الملئمة الحلول إقتراح-3

: الدراسة منهج- 6

هو: سيتبع الذى المنهج , فان وأهدافها وفرضياتها الدراسة مشكلة ضوء فى

التى العلمية والمصادر المراجع على العتماد خلل : من المكتبية الدراسة-1

الدراسة. موضوع تناولت

تقدم التى السعودية البنوك من بعدد التصال خلل : من الميدانية الدراسة-2

لجمع استبيان بتصميم الباحث يقوم , وسوف إسلمية مصرفية منتجات

وإجراء المكتبية المصادر من عليها الحصول للباحث يتسن لم التى المعلومات

أقدمت التى التقليدية البنوك فى المسئولين مع الشخصية المقابلت من عددا

أنشطتها. ضمن السلمية المصرفية إدخال على

: الدراسة عينة

الغرض لهذا تصمم استبيان إستمارة خلل من المعلومات جمع سيتم

المصرفية الخدمات إدارات فى العاملين من مختارة عينة على وتوزع

جمع إستكمال , وسيتم بالسعودية التقليدية البنوك فى السلمية

الممارسين من عدد مع الشخصية المقابلت خلل من المعلومات

الملحظة. خلل من , وكذا السلمية المصرفية مجال فى والخبراء

: الدراسة حدود- 7

وإنتشارها السلمية المصرفية تقدم التى التقليدية البنوك لتعدد نظرا

تجربة على الدراسة تقتصر , فسوف وغربية وإسلمية عربية دول فى

. السعودية العربية المملكة

الميدانية. للدراسة محل ليكون أكثر أو السعودية البنوك أحد إختيار سيتم

الدراسة: خطة- 8

ومن الدراسة ومنهجية إطار يوضح تمهيدى فصل من الدراسة تتكون

. التالى النحو على فصول تسع

الخصائص وبيان السلمية المصرفية وتطور نشأة :يتناول الول الفصل

لها. المميزة

المصرفي العمل نحو التقليدية البنوك تحول ظاهرة واقع الثانى: يتناول الفصل

. عالميا الظاهرة وإنشار العربية المنطقة مستوى على وذلك السلمي

العمل نحو التقليدية البنوك تحول ظاهرة وتطور نشأة : يتناول الثالث الفصل

التى التقليدية البنوك تجارب وإستعراض بالسعودية السلمى المصرفى

التجربة. هذه خاضت

خاضت سعودية بنوك أربعة لعدد التفصيلية التجارب : يتناول الرابع الفصل

, البنك الرياض , بنك الجزيزة التجارى, بنك الهلى ( البنك وهى التـحول تجربة

المالية). سامبا البريطانى,مجموعة السعودى

اعتمدتها التى المداخل ,وأهم وأنواعه التحول مبادىء : يتناول الخامس الفصل

السلمية. المصرفية نحو تحولها فى التقليدية البنوك

بين التحول ظاهرة حول والشرعيين القتصاديين آراء : يتناول السادس الفصل

المنتجات تقدم التى التقليدية البنوك مع التعامل ومعارض, وحكم مؤيد

السلمية. المصرفية

البنوك تعترض التى والمعوقات التحول ظاهرة آثار : يتناول السابع الفصل

للتحول. طريقها فى وهى

الدراسة نتائج ,وتحليل الميدانية الدراسة وتنفيذ تصميم : سيتناول الثامن الفصل

الميدانية.

, ثم عليها قامت التى الفرضيات واختبار الدراسة نتائج : يتناول التاسع لفصل

إسلمى. فرع الى تقليدى بنك فرع تحويل لخطة مقترح بنموذج الباحث ينتهى

الول الفصلالسلمية المصــارف نشأة

وخصائصها

السلمية المصارف مفهوم: الول المبحث

. التقليدي البنك مفهوم.1وخصائصها:

. السلمي المصرف مفهوم.2

لثانى: المبحث للمصرفية المميزة الخصائصا

السلمية.

نشأة, المبحث االث ث ل المصارف وتطور ا

. السلمية المصرفية نشأة.1السلمية:

للمصرفية العملية التطبيقات تطور.2

السلمية

الول الفصل وخصائصها السلمية المصــارف نشأة

: مقدمــــــة

,1السلمية المصارف ميلد العشرين القرن من الخير الربع شهد

المسلمين من عريض قطاع لرغبة تلبية العملى الواقع الى ظهرت التى

التقليدية. البنوك مع التعامل فى شديد حرج لديهم كان الذين

العربية الدول فى السلمية الصحوة تيار تنامى ذلك على ساعد وقد

بداية مع الغربى الستعمار من التحرر حركات واكب الذى والسلمية

العربية الساحة شهدت , فقد العشرين القرن من الثانى النصف

كبديل السلمى القتصاد فكر لتأـصيل كبيرة فكرية جهودا والسلمية

مع والسلمية العربية الدول الى انتقلت التى الغربية الوضعية للنظمة

تأخذ ل التى المادية القتصادية أنظمته وترك زال الستعمار, الذى قدوم

. السلمية والخل ق القيم إعتبارها فى

المالية والمؤسسات المصارف ظهور الفكرية الحركة هذه واكب وقد

, فظهرت التطبيق مجال فى السلمى القتصاد فكر , لتجسد السلمية

المبنى التقليدية البنوك مع التعامل شرعية مدى حول والتساؤلت الدعوات

المستقبلية وقيمتها الحالية النقود قيمة لتسعير كأداة الفائدة سعر آلية على

.

عن " للتعبير مصرف " مصطلح باطل ق البحث كل فى السلمية والمصارف التقليدية البنوك بين الباحث - فر ق11

بدل التقليدى البنك مصطلح استخدم , وقد التقليدي البنك عن " للتعبير بنك" ومصطلح السلمية المصرفية المؤسسة

0 الربا بلوى من والتحرر السلمي المصرفي للعمل التحول في البنوك هذه لـصحاب ترغيبا الربوي البنك من

م1965/ هـ1385 عام بالقاهرة السلمية البحوث مجمع قرار ـصدر وقد

من تله , وما 2المحرم الربا من المصرفية الفوائد أن على أكد الذى

المعنى. هذا على تؤكد عالمية فقهية مؤتمرات

:ـ التية الموضوعات عرض فيهما مبحثين, نتناول إلى الفصل هذا ينقسم

: السلمية المصارف مفهوم: الول المبحث . التقليدي البنك مفهوم-1

. السلمي المصرف مفهوم-2

لثانى المبحث للمصرفية المميزة الخصائص: ا

.السلمية

لثانى المبحث السلمية: المصارف وتطور نشأة, ا. السلمية المصرفية نشأة-1

.السلمية للمصرفية العملية التطبيقات تطور-2

م1965/ مايو هـ1385محرم شهر فى بالقاهرة السلمية البحوث لمجمع الثاني المؤتمر - قرارات22

الول المبحث

السلمية المصارف مفهوم

المصارف ونشأة مفهوم نستعرض أن قبل المناسب من يكون قد

خصائص على نتعرف التقليدى, ثم البنك لمفهوم نعرض أن السلمية

السلمية. المصارف

مفهوم: التقليدي: البنك أول

تجميع الرئيسة , وظيفتها مالية مؤسسة بأنه التقليدي البنك يعرف

محددة بفائدة وقروض جارية ودائع شكل فى أـصحابها من الموال

الفر ق البنك أكبر, ويربح بفائدة يطلبها لمن إقراضها إعادة , ثم إبتدا ء

بعمليتي المرتبطة المصرفية الخدمات يقدم , كما الفائدتين بين

. والقراض القتراض

يقرض) ( مقترض مالي وسيط التقليدي البنك بأن القول يمكن وعليه

.1ديون) ( تاجر أو

مفهوم: ا ني السلمى: المصرف ثا

التجارة , كلية منشورة غير دكتوراه " ( رسالةالسلمية البنوك في التنظيمي التطوير الشيخ, " رمضان سمير -11

36- 35 ) ص1994 أسيوط , جامعة بسوهاج

: السلمى المصرف مفهوم حول الباحثين رؤى تعددت

لتجربة الوائل المنظرين من عالما27 آراء ضمت1علمية دراسة في

بها, انتهت والمهتمين الممارسين من عددا وكذا السلمية المصرفية

التي المالية المؤسسة إلتزام ضرورة على الراء كل إجماع إلي الدراسة

فى السلمية الشريعة أحكام بتطبيق السلمي المصرف إسم تحمل

النظام من جزءا , باعتبارها والستثمارية المصرفية تعاملتها جميع

النظام أن , وعلى الهامة أجهزته أحد , وتمثل السلمى القتصادى

لكل الشامل السلمى المنهج من جزءا يعد السلمي القتصادي

والمعاملت , للعبادات والقتصادية والجتماعية الدينية الحياة مناحى

. يتجزأ ل كل فى والخل ق

السلمي المصرف أن الدراسة- إلى الراء- محل أغلب إنتهت كما

المدخرين فئتى بين المالية الوساطة بدور تقوم مالية مؤسسة

مبدأ على المبنية الشرعية المضاربة ـصيغة إطار ( في والمستثمرين

) فضل بالغرم الغنم الشرعية ,والقاعدة والخسارة الربح في المشاركة

الشرعية. العقود إطار فى المنضبطة المصرفية للخدمات أدائها عن

فى المصارف هذه مساهمة ضرورة على الدراسة آراء اغلب وأكدت

. 2 فيها تعمل التى البيئة فى والجتماعية القتصادية التنمية عجلة دفع

43- 37,ص السابق المرجع , الشيخ رمضان سمير -12

21 المصرف مفهوم حول الباحثين رؤى تبين مصفوفة مرفق: الدراسة هذه نتائج الى للرجوع-

ليها المشار الدراسة من مقتبسة, السلمى , 1( رقم جدول إ ص) 2بالملحق

" مؤسسة بأنه السلمى المصرف تعريف يمكننا سبق ما ضوء في

الستثمارية أنشطتها كل فى السلمية الشريعة بأحكام تلتزم مالية

, والمستثمرين المدخرين بين مالى كوسيط دورها خلل من والخدمية

.1 " الشرعية العقود إطار فى المصرفية الخدمات وتقدم

المصارف أهداف أهم على الوقوف يمكن السابق التعريف ومن

, وهى: السلمية

لرفع التقليدية البنكية للمعاملت السلمي البديل تقديم)1(

المسلمين. عن الحرج

النشاط أوجه في السلمية الشريعة بأحكام اللتزام)2(

الحلل قاعدة , وإتباع بها تقوم التي المختلفة والعمليات

. ذلك في والحرام

الشرعية بالطر ق العمال لـصحاب اللزمة الموال توفير)3(

. النافعة والجتماعية القتصادية المشروعات دعم بغرض

فرص إيجاد خلل من الكتناز ومحاربة الستثمار تشجيع)4(

والشركات. الفراد مع تتناسب للستثمار عديدة وـصيغ

وأـصحاب المالية الفوائض أـصحاب بين فعلي تضامن تحقيق)5(

عائد بربط , وذلك الفوائض لتلك المستخدمين المشروعات

من: كل الى , يرجع السلمى المصرف مفهوم حول المعلومات من - لمزيد12

ا السلمية المصرفية اـصول,ناـصر - الغريب ي ) ص2000,2ابللو, ط (القاهرة,مكتبةالتشغيل وقضا

47-69

ر مشروع : وآخرين القرى العلى - محمد لتمويل لصيغ الشرعية المعايي الوطنى المركز, السلمى ا

9-3 ) ص1996, والشرعية, ( جده الدارية للستشارات

المستخدمين هؤلء لدى الموال توظيف بنتائج المودعين

طرف على وإلقائها المخاطرة قطع , وعدم أوخسارة ربحا

الخر. دون

لدى وتثبيتها المعاملت في والخلقية العقائدية القيم تنمية)6(

معها. والمتعاملين العاملين

على الزكاة فريضة آداء فى معها المتعاملين مساعدة)7(

التنمية في المشاركة في بدورها , والقيام أموالهم

والجتماعية. القتصادية

لثانى المبحث ا

السلمية المصارف خصائص

:مقـــدمة

بأعمال تقوم التى المالية المؤسسة " إسلمي" إلي كلمة إضافة إن

المصرفى العمل يرتكز , حيث وحسب كلمة مجرد ليست التقليدية البنوك

أحكام من مستمدة وضوابط وآليات ومبادئ أسس على السلمى

النظام عليها يقوم التي السس تلك عن تختلف السلمية الشريعة

التقليدى. المصرفى

كل فى والخل ق والمعاملت والعبادات للعقائد شامل دين فالسلم

ما كل له , وسخر عبادته أجل من النسان ا خلق , فقد يتجزأ ل واحد

, رسالته له , وحدد الواسع بمعناها العبادة طر ق له ورسم ، الرض فى

الرض. وإعمار الستخلف وهى

بالباطل الناس أموال وأكل والظلم والغرر الربا عن الشارع نهانا وقد

والسراف والتبذير والكتناز والغش والحتكار والخيانة والكذب

. ..الخ الزكاة وأداء والحسان والصد ق بالعدل , وأمرنا والستغلل..الخ

الواجب تمثل الوامر , فإن والمكروه الحرام تمثل النواهي كانت وإذا

عنها سكت التي الواسعة المساحة , ليحتل المباح يأتى وبينهما والمندوب

, حيث الحياتية أموره كل فى ويبتكر ليبدع للعقل المجال , ليفسح الشرع

لكل مناسبا السلمي المنهج يجعلن اللذين والمرونة اليسر الشرع يعطى

. 1 ومكان زمان

بالسلمية تتصف التى المالية المؤسسات تتسم أن ,فيجب ذلك وعلى

التقليدية. المالية المؤسسات من غيرها عن تميزها وخصائص بسمات

1راتيجية مرتكزاتالبعلى: محمود :عبدالحميد الى ,يرجع الموضوع هذا فى - للتوسع المالية المعاملت است

بعدها. وما67 ) ص م2000 عام1, ط السعودية , الدمام الراوي ( دار السلمية

: يلى ما السلمية للمصرفية المميزة الخصائص أهم ومن

تعاملتها كل فى السلمية الشريعة بأحكام الكامل اللتزام.1

المصرفية.

أو مباشر بشكل وإعطاء أخذا المصرفية بالفائدة التعامل عـدم.2

الحرام. الربا من باعتبارها مستتر

البنك توسط خلل من والخسارة الربح فى المشاركة مبدأ إرساء.3

المخاطرة قطع عدم مع التمويل وطالبى الموال أـصحاب بين

آخر. دون طرف على وإلقائها

المجتمع. في حقيقية وإجتماعية إقتصادية تنمية إحداث.4

وـصرفها الزكاة بجمع فقط الجتماعى, ليس التكافل مبدأ إرساء.5

عدالة تحقيق إلى بالسعي أيضا , وإنما الشرعية مصارفها فى

الجتماعى العائد وتعظيم المستثمرة الموال عوائد توزيع في

.1للستثمار

: السلمى المصرف خصائص لهم عرض يلي فيما

1إلى: السلمية,يرجع المصارف خصائص حول المعلومات من - لمزيد

-33 ),ص1982السلمية, للبنوك الدولى التحاد : مطبوعات اسلمى؟(القاهرة بنك ,مامعنى الهوارى - سيد

47.

, السلمى للفكر العالمى المعهد : مطبوعات (القاهرة عادل نقدى نظام نحو, شبرا عمر - محمد

.30),ص1990

,الجزء (القاهرة السلمية للبنوك الدولى التحاد السلمية, اـصدارات للبنوك والعملية العلمية - الموسوعة

) 1977الول,

: السلمية الشريعة أحكام بتطبيق اللتزام - 1 عدم في السلمية المصارف عليه تقوم الذي العام الساس يتمثل

ا شرعه ما مراعاة يجب فكما ، الدين وأمور الدنيا أمور بين الفصل

أحله ما , بإحلل المعاملت في شرعه ما مراعاة يجب العبادات في

التطبيقات لجميع أساسا السلمية الشريعة وإعتماد ، حرمه ما وتحريم

بالصلة أمرنا الذى أن ذلك في وسندنا ، ذلك في مرجعا وإتخاذها ،

إ ن تعالى قوله فى ك ة ( ك ل ع ت ال ص ك ن ك لى ك كا ك ن ك ع ني م ع ؤ ؤم ع ل ك تابا ا ؤقوتا ك ع و : [النساء م

ك ها قال الذي ,هو]103 هي ك أ ك ا ك ن (ي ذي ع ا ا ل ؤنو ك م ع ا آ ؤفو ع و د ك أ ؤقو ؤع ع ل ع ت با ح ل ؤكم ؤأ ؤة ك ل ك م هي ك ب

م ك عا ع ن ك ل ك لى ك ما إ ل ا ع ت ع م ؤي ؤك ع ي ك ل ك ر ك ع ع ي يلي ك غ ح د ؤم ع ي ع م ال ص ؤت ك أن إ م ك و ؤر ك ه إ ن ؤح هل ؤم ال ؤك ع ح ك ما ك ي

ؤد) ري ك ل , وقال]1: [المائدةؤي ع ا ( ؤتو ع ؤ ك هاء ؤت ك ف هس ؤم ال ؤك ك ل ك وا ع م تي ك أ ك ل ا ل ك ع ؤه ك ج هل ع م ال ؤك ك ل

ك ياما ع م ق ؤه ؤقو ؤز ع ر ك ها ك وا ع م في ؤه ؤسو ع ك ع ا ك وا ؤلو ؤقو ع م ك و ؤه ع و ل ك ل ؤروفا) ك ق ع ع . ]5: [النساء م

النسان ملكية " إن مبدأ تعتمد السلمى المصرفى العمل فلسفة إن

لهذا المطلق المالك حدده بما مقيدة ملكية أموال من يده فى لما

المال أن أساس على يقوم الذي الستخلف إلى وتستند " ، الكون

وهذا ، الرض لعمارة فيه مستخلف النسان وأن – وجل - عز ا مال

السماوي, التشريع ـصميم من هو وإنما فكريا ول فقهيا إجتهادا ليس

تعالى قوله ذلك من ، والسنة القرآن في ـصريحة نصوص به جاءت

ك لى إ ك د (و ؤمو ع م ك ث ؤه ك خا لحا ك أ ك ل ك ـصا م ك يا ك قا ع و ع ا ك ق ؤدو ؤب ع ع ك ه ا هل ؤكم ك ما ال ع ن ك ل ك لـ ه يم ؤه إ ؤر ع ي ك غ

ك و ؤكم ؤه ك أ ك ش ك ن ك أن ض يم ع ر ك ل ع م ا ؤك ك ر ك م ع ع ك ت ع س ك ها ك وا ؤه في ؤرو ف ع غ ك ت ع س ع ا ؤث م ك فا ؤبو ه ؤتو ع ي ك ل إ ن إ

يبي إ ب ك ر ري إ ب) ك ق جي ؤنوا تعالى , وقوله]61: [هودهم م ه (آ ه بال ل ل ؤسو ك ر ؤقوا ك و ف ك أن ك و

ؤكم م ما ك ل ك ع ك ن ك ج في ك ل ع خ ك ت ع س ه هم ك ن في ذي ؤنوا ك فا ل ك م ع م آ ؤك ؤقوا من ك ف ك أن ع م ك و ؤه إ ر ك ل ع ج إ ر ك أ بي ك ك.]7: [الحديد

مربوطة له ملكيته فإن المال هذا على مستخلفا النسان دام وما

عليه يحصل بأن وذلك ، إياه إستخلفه من بشرط ومقيدة بهدف

وأن ، شرعها التي بالوسائل ينميه وأن ، إرتضاها التي بالساليب

تكفل القيود وهذه ، فيه ا حق ينسى وأل ، له يحل فيما يستخدمه

.1التوزيع إلى النتاج من بكاملها القتصادية الدورة تنظيم

هضمن أن السلمية المصارف على يجب تقدم ما على بناء هياكلها ت

عن التام بالستقلل , تتصف الشرعية للرقابة هيئة وجود التنظيمية

أجهزة التزام من , للتأكد والرقابة الفتاء بدور وتقوم التنفيذية الدارات

التى والنماذج العمل وأدلة والجراءات بالفتاوى التنفيذية المصرف

والتدقيق للرقابة وحدة أو بإدارة ذلك فى تستعين أن , ولها إعتمدتها

المصرف وفروع إدارات وبين بينها الوـصل حلقة تكون الشرعي

. السلمى

المالية والمؤسسات للبنوك والمراجعة المحاسبة هيئة عن ـصدر وقد

ينظم الذى م1997 ) لعام4( رقم المعيارالشرعى بالبحرين السلمية

ونطا ق وتخصصاتهم أعضائها وعدد الشرعية الرقابة هيئة تعيين كيفية

المنهج أساس النسان, الغزالى : عبدالحميد الى , يرجع الرض فى النسان استخلف موضوع فى للتوسع -11

لتنمية فى السلمى القتصاد مركز ,إـصدارات ( القاهرة7 رقم اسلمى اقتصادى وعى نحو ,سلسة القتصادية ا

بعدها وما49 ) ص م1988, الدولى السلمى , المصرف السلمى .

المالية المؤسسة إلتزام لضمان ,وذلك عنهم الصادرة والتقارير عملهم

. 1معاملتها جميع فى السلمية الشريعة بأحكام السلمية

ا التعامل عدم- 2 : بالرب كتابه فى ا حرمه الذي بالربا التعامل حرمة على الفقهاء أجمع

والتابعون الصحابة بعده ومن وسلم عليه ا ـصلى رسوله وحرمه

بعدهم. ومن

الشىء: ربا يقال ، والرتفاع والعلو والنمو بالزيادة لغة الربا يعرف

ك رى وتعالى تبارك قوله مثل وارتفع عل أى ك ت ك و ك ض ( ع ر ك ع ل ك د ة ا م ك ذا ك ها إ ك ف

ك نا ع ل ك ز ك ها ك أن ع ي ك ل ك ماء ك ع ع ل ع ت ا ك ت ز ع ه ع ت ا ك ب ك ر "ربت" أي كلمة , وتفسير[5: [الحج ) ك و

ؤق تبارك قوله ومثل ارتفعت ك ح ع م ك ي ؤه وتعالى( هل ك با ال ير ع ل بي ا ع ر ؤي ت ك و ك قا ك د ) ال ص

من المرتفع : المكان هي والربوة ، وينميها يزيدها أي[276: [البقرة

الرض.

الزيادة مقابل المقترض المال على العرب: بالزيادة عند الربا ويعرف

الجل. فى

قوله , مثل كثيرة مواضع فى الكريم القرآن ذكره الذى هو وهذا

ك ها تعالى هي ك أ ك ا ك ن (ي ذي ع ا ا ل ؤنو ك م ع ا ك ل آ ؤلو ؤك ع أ ك با ك ت ير ك عافا ال ع ض ك ف ة ك أ ك ع ك ضا ع ا هم ؤقو ك ه ك وا ت هل ال

ع م ؤك ك ع ل ك ن ك ل ؤحو ل ع ف [. 130: عمران [آل) ؤت

إلى الحق الرجل على للرجل يكون " أن الجاهلية فى الربا كان

فإن ؟ تربى أم له: أتقضى فيقول الغريم يأتى الجل حل , فإذا أجل

الجل عنه وأخر حقه فى زاده , وإل أخذ قضى "2.

ر, السلمية المالية والمؤسسات للبنوك والمراجعة المحاسبة هيئة -12 يي الرابع المعيارالشرعية, المعا

2002 البحرين,إـصدار ) ). 2

ريوسف: عبدالحفيظ - هايل ئية القيمة تغي للفكر العالمى ,المعهد ( القاهرة الورقية للنقود الشرا

107-106) ص1999, 1 , ط35 السلمى القتصاد فى السلمى,دراسات

النسيئة. وربا الفضل : ربا نوعان والربا

فى جاء ما على الربا حرمة على تدليلهم فى الفقهاء اعتمد وقد

رضوان الصحابة وأقوال ، الشريفة النبوية , والحاديث الكريم القرآن

عليهم. ا

سور أربع على موزعة قرآنية آيات ثمانى فى الربا تحريم ورد فقد

, البقرة سورة فى آيات خمس ( منها الكريم القرآن سور من

0) والروم والنساء عمران آل سورة من كل في وواحدة

, الزكاة وفوائد الربا مضار بين بالمقارنة بدأ التحريم, حيث تدرج وقد

ؤتم تعالى قال , حيث الروم سورة في ورد كما ع ي ك ت ك ماآ ك و ك و يربا يمن ( ؤب ع ر ك ي يل

ل في ك وا ع م س ك أ ك ل ال نا ؤبو ك ف ع ر ك د ك ي ه عن ك ما ال ل ؤتم ك و ع ي ك ت ك كا ة يمن آ ك ن ك ز ؤدو ري ك ه ؤت ع ج ك و

ه ك ك ال ل ئ ك ل ع و ؤأ ؤم ك ف ك ن ؤه ؤفو ع ع ض ؤم ع ل الحرب ا أعلن أن ,إلى [39: [الروم) ا

ك ها تعالى البقرة, قـال سورة في ورد كما الربا آكل على هي ك أ ك ا ك ن (ي ذي ا ل

ع ا ؤنو ك م ع ا آ ؤقو ك ه ا ت هل ع ا ال ؤرو ك ذ ك ي ك ما ك و ق ك ن ك ب ك با م ير ؤتم إن ال ك ن ؤكن ني م ع ؤ إن0 هم ع م ك ف ل

ع ا ؤلو ك ع ع ف ع ا ك ت ؤنو ك ذ ع أ ع ر ب ك ف ك ح ك ن ب ه يم هل ه ال ل ؤسو ك ر إن ك و ع م ك و ؤت ع ب ع م ؤت ؤك ك ل ؤس ك ف ؤؤو ع م ؤر ؤك ل ك وا ع م ك أ

ك ن ك ل ؤمو ل ع ظ ك ل ك ت . [279-278: [البقرةإ تظلمون) ك و

ا من تعد المصرفية الفائدة- 3 : المحرم الرب ما منذ والسلمية العربية الدول فى عملها التقليدية البنوك مارست

الدول فى بها تعمل التي اللية لذات وفقا الزمان من قرن على يزيد

بعض , تساءل السلمى الوعى انتشار ) ومع الفائدة ( سعر الغربية

بوضعها البنوك هذه أعمال والممارسون, هل والقتصاديون الفقهاء

؟ حرام أم حلل وآلياته الحالى

الذى السلمية البحوث مجمع السؤال هذا على للجابة تصدى وقد

وثمانون خمسة حضره والذى م1965/ هـ1385 عام بالقاهرة عقد

دراسة بعد الوقت ذلك فى إسلمية دولة35 لـ ممثلين وفقيها عالما

:1 التي المجمع قرر , حيث سنوات ثلثة إستمرت مستفيضة

فى فر ق , ل محرم ربا كلها القروض أنواع على المصرفية (الفائدة

بالقروض يسمى ما أو الستهلكية بالقروض يسمي ما بين ذلك

فى قاطعة مجموعها فى والسنة الكتاب نصوص , لن النتاجية

بالربا القراض , وإن حرام وقليله الربا كثير , وإن النوعين تحريم

ول كذلك محرم بالربا , والقتراض ضرورة ول حاجة تبيحه ل محرم

فى لدينه متروك امرىء وكل ، الضرورة اليه دعت إذا إل إثمه يرتفع

). ضرورته تقدير

البنوك, ومن فوائد حرمة على المتتالية السلمية المؤتمرات أكدت وقد

: 2 المؤتمرات تلك

مكة في المنعقد السلمي للقتصاد الول العالمي المؤتمر•

من ثلثمائة من أكثر حضره الذي م1976/ هـ1396 عام المكرمة

1 ذكره سبق , مرجع السلمية البحوث لمجمع الثاني المؤتمر - قرارات الى: , يرجع الربا من بإعتبارها المصرفية بالفائدة التعامل حرمة حول الفقهية المجامع قرارات معرفة فى للتوسع-2

بعدها وما31 ,ص ذكره سبق مرجعالسلمية, المصرفية أـصول, ناـصر - الغريب

السلمى, القتصاد مركز اـصدارات , من المصرفية العمال فى الشرعية الفتاوى-

. 45-15 م) ص1989, الدولى(القاهرة السلمى المصرف

فوائد حرمة على وأكد والبنوك القتصاد خبراء و فقهاء و علماء

البنوك.

المدة فى الكويت فى : المنعقد السلمي للمصرف الثاني المؤتمر•

على أكد والذى م1983هـ/ مارس1403 الخر جمادى8 - 6 من

تبعهم ومن الغربيين القتصاديين إـصطلح فى بالفائدة يسمى ما أن

شرعا. المحرم الربا من هو

المؤتمر منظمة عن المنبثق الدولى السلمى الفقه مجمع•

من المدة فى جدة فى الثانى: المنعقد مؤتمره دورة فى السلمى

" أن على نص والذى م1985 / ديسمبر هـ1406 الخر ربيع10-16

على المدين وعجز أجله حل الذى الدين على فائدة أو زيادة كل

منذ القرض على الفائدة أو الزيادة , وكذلك تأجيله مقابل به الوفاء

المجمع قرر , كما شرعا محرم ربا الصورتان , هاتان العقد بداية

المصارف تشجيع إلى السلمية الحكومات دعوة على التأكيد

لتغطى إسلمى بلد كل في لقامتها والتمكين القائمة السلمية

واقعه بين تناقض فى المسلم يعيش كيل المسلمين حاجة

عقيدته. ومقتضيات

مكة في السلمي العالم لرابطة التابع السلمى الفقه مجمع•

-12 من الفترة فى المنعقده التاسعة دورته فى أكد الذى المكرمة

طريق عن جاء ما كل أن على م1986/ هـ1406 عام رجب19

المسئولين المجلس دعا , كما شرعا حرام مال هو الربوية الفوائد

المبادرة إلى الربوية المصارف على والقائمين السلمية البلد فى

الربا. رجس من لتطهيرها الجادة

, فى طنطاوي سيد محمد - أنذاك- الدكتور مصر مفتى فضيلة فتوى•

الموال إيداع على:أن تنص م1989 هـ/فبراير1409 عام رجب14

مقابل الصور من ـصورة بأى إقتراضها أو إقراضها أو البنوك فى

رقم المصرية الفتاء دار (فتوى حرام مقدما محددة فائدة

). م515/1989

العلمية: الهيئات من العديد فتاوى ذكره سبق ما كل إلي يضاف•

و والندوات الفتوى ولجان السلمية البلدان في الفقهية كالمجامع

شؤون في والمختصين العلم أهل وفتاوى العلمية المؤتمرات

هذا على أكدت كلها السلمي العالم في البنوك وأعمال القتصاد

تحريم على معاـصرا إجماعــا مجموعها في تشكل بحيث المعنى

. مخالفته يجوز ل البنوك فوائد

للتبادل وسيط أنها على النقود الى ينظر السلم فإن تقدم ما على بناء

, وإن وتشترى تباع سلعة , وليست للوفاء وأداة الشياء لقيمة ومعيار

المبنى والخسارة الربح فى المشاركة مبدأ اعتمدت السلمية المصارف

فى بالغرم الغنم الشرعية القاعدة وعلى الشرعية المضاربة عقد على

الفائد لسعر شرعا.كبديل المعتبرة البيوع ـصيغ جانب , إلى الموال تشغيل

الموال تكلفة لتسعير كأداة التقليدية البنوك إعتمدتها التى الثابتة المصرفية

لثالث المبحث ا

السلمية المصرفية وتطور نشأة

ظهور بداية منذ السلمية المصرفية لنشأة المبحث هذا فى نتعرض

فى سواء لها المعاـصرة والتطبيقات بها مرت التى , والتطورات السلم

العمل أدخلت تقليدية مالية مؤسسات أو اسلمية مالية مؤسسات شكل

.انشطتها ضمن السلمى المصرفى

السلمية: المصرفية نشأة: أول

اليام إلى ، الواسع بمفهومها ، السلمية المصرفية بدايات ترجع

للتاريخ المتأمل , فإن السلمية الدولة وقيام السلمى للتشريع الولى

بالعمليات الخاـصة المفاهيم لبعض تطبيقات فيه يجد السلمى

. السلمية المصرفية

الى السلم فجر فى والخارجية الداخلية التجارة ازدهار أدى فقد

الوديعة , مثل التجاري التطور هذا واكبت ومصرفية مالية أدوات وجود

, وغيرها. والصرف والحوالة والمضاربة والقرض

فى يثقون من لدى أموالهم يضعون الناس كان: اليداع مجال في

الوديعة , وبين كأمانة تودع التى الوديعة بين التمييز , وظهر أمانته

بشرط إستعمالها من الوديع تمكن (القرض) التي المضمونة الجارية

. طلبها عند لصاحبها المثل رد ضمان

بن ا عبد - عن سعد لبن – الكبرى الطبقات فى ورد ما ذلك يؤيد

من على يشترط - كان عنهما ا العوام- رضى بن الزبير أباه أن الزبير

: يقول ( فكان أمواله له يضمن أن الحفظ أجل من عنده أمواله يودع

من الموال هذه إخراج ) ليتم الضيعة عليه أخشى , إني سلف هو بل

من , ليتمكن المضمون القرض شكل إلى المانة وديعة شكل

أموال من عليه كان ما مجموع بلغ أن ذلك نتيجة من وكان ، إستثمارها

.1 عبدا ولده أحصاها , كما درهم ألف ومائتي مليونين وفاته عند

) ـصيغتا النبوية البعثة وبعد ( قبل سائدا :كان الستثمار ـصور ومن

, وأقرها المضاربة على السلم أبقى , وقد بالربا والقراض المضاربة

والمجتمع. الفرد على سلبية وآثار ظلم من فيه لما الربا وحرم

على الحصول من التجار مكن : الذى الحوالت نظام عرف كما

, بها التنقل مخاطر , وجنبهم أموالهم بها التى تلك غير بلد من أموالهم

التجار بها السين) , وتعامل ( بضم بالسفتجة العملية هذه وتسمى

الخلفة رقعة وإتساع السلمية الفتوحات إنتشار بعد واسع بشكل

. السلمية

حمود :سامى عن نقل109م),ص1957والنشر. للطباعة بيروت (بيروت,دار3 .جـالكبرى الطبقات, سعد ابن -11

48 م) ص1976العربى, التحاد (القاهرة:دار السلمية والشريعة يتفق بما المصرفية العمال تطوير,

.ومابعدها

سيف أن باريس بمكتبة للهمداني مخطوطة في ورد ما ذلك يؤيد

سو ق الهجري- دخل الرابع القرن فى حلب مدينة الحمدانى-أمير الدولة

على مسحوبة ـصكوكا الدفع طريقة , فكانت فيه وتعامل متنكرا بغداد

الصراف وعرف قيمتها ودفع الصراف قبلها دينار بألف محلى ـصراف

. 1توقيعه من الصك محرر

ا ي ان : السلمية للمصرفية العملي التطبيق تطور: ث

متمثلة م1963 عام مصر فى إسلمى مصرف لنشاء محاولة أول - بدأت

البنوك ( رائد النجار د. أحمد أسسها التى المحلية الدخار بنوك تجربة فى

53 إلي نشاطها وامتد الدقلهلية بمحافظة غمر ميت مدينة ) في السلمية

عام المصرى الهلى البنك مع دمجها تم , ثم سنوات ثلث وإستمرت قرية

. 2 م1968

فى ينص بنك كأول الجتماعى ناـصر بنك إنشاء , تم م1971 عام - وفي

إعطاءا, وهذا أو أخذا المصرفية بالفائدة التعامل عدم على انشائه قانون

. للدولة بالكامل مملوك إجتماعي طابع ذو البنك

بالسعودية جدة فى للتنمية السلمى البنك إنشاء تم م1975 عام - وفي

وتشجيع والجتماعية القتصادية التنمية حركة تنشيط هدفه دولى , كبنك

. السلمي المؤتمر منظمة فى العضاء الدول بين البينية التجارة

حمود سامي نقلعن108)ص م1962, العلمية النهضة : مكتبة ( القاهرة3 ط1, جـ السلم ظهر, امين أحمد -12

55, ص ذكره سبق ,مرجع المصرفية أـصولناـصر,: الغريب إلى الرجوع , يمكن السلمية للمصرفية التاريخى التطور معرفة فى للتوسع- 21

بعدها وما30ذكره, ص سبق , مرجع السلمية

بالمعنى إسلمى تجارى مصرف أول إنشاء تم م1975 عام - وفي

الحقيقية البداية البعض يعتبره , الذي السلمي دبى بنك وهو الحديث

. 1السلمية المصارف لميلد

السلمى العالم دول من كثير فى السلمية المصارف إنتشار توالى - ثم

ودلة السلمى المال دار مجموعتا , مثل وأمريكا أوربا دول في وحتى

فى السلمية المالية والشـركات المصارف من عددا تضم التى البركة

. والغربي والسلمى العربى العالم

المالية والمؤسسات المصارف عدد تجاوز إلى المتوفرة الحصاءات وتشير

2003 عام نهاية حتى إسلمية مالية ومؤسسة مصرفا267 الـ السلمية

خمس فى دولة48 فى منتشرة دولر مليار260 على يزيد ما تدير

.2 قارات

تقديم: ا لث ا لبنوك ث لتقليدية ا : السلمية للمصرفية ا

حصتها وتنامى السلمية المصارف حققته الذى النجاح أثر على

, مدعومة منتجاتها على الكبير القبال بسبب المصرفية السو ق فى

, كان معها للتعامل العملء من كبيرا جانبا حرك الذي الديني بالوازع

النجاح وعالميا- هذا التقليدية- عربيا البنوك تلحظ أن الطبيعي من

, لذا المصرفى السو ق من حصتها تراجع حساب على ينمو الذى

1لنوافذ الفروع , المرطان سعد بن - سعيد الهلي البنك , تجربة التقليدية المصارف فى السلمية وا

.1) ص م1998مايو8-5 , من البيضاء , الدار ( المغرب المعاـصرة السلمية القتصادية التطبيقات التجاري, ندوة2

لية والرؤية والتحديات المخاطر , خوجه - عزالدين في المخاطر إدارة , ( ندوة السلمية للصيرفة المستقب

2) ص م2004مارس24/25 ,من بالرياض المصرفي المعهد , تنظيم السلمية المصرفية الخدمات

عملئها على حفاظا الميدان هذا تدخل أن الفضل من وجدت

المتنامى. السو ق هذا من شريحة على والحصول الحاليين

الباحثين: أحد يقول الصدد هذا فى إسلمية فروع فتح على التقليدية التجارية البنوك غالبية إقبال إن

للبنوك المستقبل بأن اليمان يكوا ,فقد مختلفة دوافع إلى يرجع

والتقليد المنافسة بمقاييس التحرك ذلك وراء يكون ,وقد السلمية

قد الجديد,كما الميدان هذا عن البنك إسم بغياب الرضا وعدم

التعامل من يتحقق عما العلى العائد تحقيق الدافع يكون

1التجارية للبنوك التقليدى بالسلوب

في الراغبين العملء من ومتنامية كبيرة سوقية شريحة وجود إن

فتح قد عليها المصرفية الفوائد أخذ دون البنوك في أموالهم إيداع

الواعدة السوقية الفرـصة هذه لستغلل التقليدية البنوك شهية

السوا ق هذه في المتاحة الموال لضخامة نظرا هائلة بأرباح

العمل ممارسة على البنوك هذه أقدمت ثم كلفتها. ومن وانخفاض

إسلمية فروع انشاء مختلفة, مثل بأشكال السلمي المصرفي

بعض تقديم أو التقليدية الفروع داخل إسلمية نوافذ أو متخصصة

وتوظيفها الموال جذب مجالى فى السلمية المصرفية المنتجات

الثالث الفصل فى تفصيل لها نتعرض سوف التى الصور من وغيرها

الدراسة. هذه من

ة, متولى مصطفى سمير- 1 ني .( القاهرةالسلمية والمؤسسات للبنوك المالية والمؤشرات المجمعة الميزا

البنوك فى الستثمار مشكلت" مهران محمد سحر عن . نقل5) ص السلمية للبنوك الدولى التحاد ,مطبوعات

.2 ),ص1994شمس, عين , جامعة التجارة ,كلية منشورة غير ماجستير ".(رسالة السلمية

تقدم التى التقليدية البنوك عدد أن إلى الحصاءات بعض تشير

تدير العالم مستوى على بنكا310 بلغ إسلمية مصرفية منتجات

.2دولر مليار350 بـ تقدر إسلمية إستثمارات

البنوك من إعترافا تعتبر الظاهرة هذه أن من الرغم وعلى

والمصارف السلمي المصرفي العمل ونجاح بأهمية التقليدية

للعمل الكامل للتحول مشجعة خطوة تكون وقد السلمية،

نظام كأي ، السلمي المصرفي النظام أن إل السلمى المصرفى

وأنظمته وقواعده عليها يقوم التي وأسسه به الخاص كيانه له آخر،

غيره. عن بـها يتميز التي

التقليدية البنك تحول ظاهرة لدراسة ماسة حاجة هناك فإن لذلك

الظاهرة تلك حقيقة على , للتعرف السلمى المصرفى العمل نحو

من معها التعامل وإمكانية ومستقبلها وتطورها إنتشارها وأسباب

فى وتقويم دراسة محل يكون سوف ما , وهو الشرعية الناحية

القادمة. الفصول

الخلـصـــة2

لبنوك بيان والمصرفية, المالية للعلوم العربية - الكاديمية المصرفية المنتجات تقدم التى التقليدية با

لعدد السلمية المصرفية مستشار الشيخ د.سمير مع حوار فى تاريخ), تصريح ,عمان,بدون (الردنالسلمية

م.1/7/2004,فى والمصرية, جده السعودية البنوك من

الوساطة بدور تقوم مالية : مؤسسة السلمي المصرف)1(

المشاركة للية وفقا المالى والعجز الفائض فئتى بين المالية

المضاربة عقد أحكام على المبنية والخسارة الربح فى

. بالغرم الغنم وقاعدة الشرعية

غيرها عن تميزها عدة بخصائص السلمية المصارف تتمتع)2(

إلتزامها من مشروعيتها تستمد , حيث التقليدية البنوك من

المصرفية تعاملتها كافة فى السلمية الشريعة بأحكام

المصرفية بالفائدة التعامل عدم أهمها , ومن والستثمارية

التنمية عجلة دفع فى والمشاركة المحرم الربا من هى التى

والجتماعية. القتصادية

بداية الواسع- إلى - بمفهومها السلمية المصرفية بداية ترجع)3(

العمل من ألوانا المسلمون عرف , فقد السلم ظهور

القرض , مثل السلم ـصدر فى السلمى المصرفى

وغيرها. والصرف والحوالة والمضاربة

عام الشريف بالزهر السلمية البحوث مجمع لقرار كان)4(

بنوك , ولتجربة المصرفية بالفائدة التعامل بحرمة م1965

الستينات بداية فى النجار د.أحمد أسسها التى المحلية الدخار

المصارف إنتشار على اليجابي الثر الماضى القرن من

مصرفا267 الى عددها وـصل , والتى وعالميا عربيا السلمية

م.2003 عام نهاية في إسلمية مالية ومؤسسة

سارع السلمية المصارف في تحقق الذي النجاح إثر على)5(

المصرفى العمل تقديم الى التقليدية البنوك من عدد

وكسبا عملئها على مختلفة- حفاظا السلمى- بأشكال

المتنامى. السو ق هذا من لحصة

لــثاني الفصــل ا

لبنوك تحول ظاهرة واقع لتقليدية ا ا السلمية المصرفية نحو

ا ي ا عرب وعالمي

التحـول. مفهــوم: الول المبحـث

النشـأة: المبحــث لثاني ا. والتطور ا ي عرب

ا والتطور النشـأة: الثالث المبحـث .عالمي

لــثاني الفصــل ا

لبنوك تحول ظاهرة واقع لتقليدية ا نحو ا المصرفية

ا السلمية ي ا عرب وعالمي: مقدمـــة

, السلمية المصارف على السلمى المصرفى العمل تقديم يقتصر لم

المصرفية المنتجات تقديم إلى التقليدية البنوك من عدد سارع فلقد

وفى عربيا الظاهرة هذه , وانتشرت متعددة ومداخل بأشكال السلمية

أوربا في خاـصة الغرب فى عالمية بنوك الى انتقلت ,ثم إسلمية دول

. وأمريكا

: ثلثة,هى مباحث في الموضوع هذا نتناول وسوف

نحو التقليدية البنوك 1تحول : مفهوم الول المبحث-

. المصرفيةالسلمية

في السلمي المصرفى العمل وتطور الثاني: نشأة المبـحث-

. العربية الدول بعض في التقليدية البـنوك

إلــي التقليدية البنوك تحول ظاهرة وتطور : نشأة الثالث المبـحث-

. عالميا السلمية المصرفية

1لتحول" كلمة وردت - اينما السلمى. المصرفى العمل نحو التقليدية البنوك تحول بها يقصد البحث هذا " فى ا

الول المبحث

لبنوك تحول مفهوم يدية ا لتقل للمصرفية االسلمية

المصرفية وضع من : النتقال الدراسة هذه في بالتحول نعني

على المبنية السلمية المصرفية إلى الفائدة سعر على المبنية التقليدية

فى التقليدية البنوك عمل , ويكمن والخسارة الربح فى المشاركة مبدأ

الشريعة لحكام المخالفة المصرفية المعاملت من بأنواع التعامل

المطلوب الوضع , أما بالربا التعامل طليعتها , وفى الغراء السلمية

من ا أحله بما للشريعة المخالفة المعاملت إبدال فهو اليه التحول

ضوء فى المتعاملين بين العدل تحقيق على تنطوى مصرفية معاملت

.1السلمية الشريعة مقاـصد

التحول خطة في قدما بالستمرار التحول قرار متخذي إرادة تنعقد وقد

بالتحول يسمى ما ) وهو وإدارات ( فروعا للبنك الكامل التحول يتم حتى

أو الدارات و/ أو الفروع بعض بتحول الخر البعض يكتفى , وقد الكلى

1 :منشورات ,الكويت1( ط ومقتضياته إسلمي مصرف إلى الربوى المصرف تحول, الربيعة محمد - سعود

.15, ص1) جـ1992والتراث, المخطوطات مركز

التحول على النية توافر دون السلمية المصرفية المنتجات بعض تقديم

الجزئى. بالتحول مايسمى , وهو محددة خطط وفق الكامل

التقليدية البنوك أسلمة ظاهرة تعريف حول الراء تعددت ولقد

) التحول ( ظاهرة

هعرفها : الباحثين أحد ف ا إلى والرجوع التوبة مبدأ من مستمد للتحول الشرعي الـصل "بأن

لدى توجد بأن , وذلك إعطاء أو أخذا بالربا التعامل عن والقلع

إيقاف خلل من ا إلى التوبة فى ـصادقة رغبة التقليدى البنك

بالتعاملت وإبدالها شرعية مخالفات بها التى المصرفية التعاملت

. 1السلمية الشريعة لحكام المطابقة المصرفية

آخر: باحث وعرفها

المصرفية النشطة جميع تمارس تقليدية بنوك إلى تنتمي التي الفروع بأنها"

. 2" السلمية الشريعة لحكام طبقا

المصرفية نحو التقليدية البنوك تحول ظاهرة على البعض وأطلق

إلى التقليدية فروعها بعض تحويل أو بإنشاء قيامها خلل من السلمية

البنك فيه يقدم الذي النظام , أي المزدوج النظام مسمى إسلمية فروع

الليثى, أحمد عن , نقل , الكويت الدولي الشرعى المستشار مكتب عام , مدير الخليفي منصور رياض مع حوار -1

, الصفحة2005مارس20,فى والممارسات السس بين السلمية البنوك بعنوان: , مقال الجسر مجلة

www.algesr.nl اللكترونية

2لبنوك السلمية المعاملت لفروع الشرعية الضوابط , شحاتة حسين - حسين القتصاد مجلة ، التقليدية با

.33) ص2001 / يونيو1422الول , ربيع240, العدد العربية (المارات السلمي دبي السلمي,بنك

1التقليدية المصرفية الخدمات جانب إلى إسلمية مصرفية خدمات التقليدى

.

: رابع وعرفها

تقديم في متخصصة , وتكون التقليدية البنوك تديرها تنظيمية وحدات بأنها"

. 2السلمية" المالية الخدمات

لثاني المبحث ا

لبنوك في السلمى المصرفى العمل وتطور نشأة ا

لتقليدية العربية الدول بعض في ا

لبنكية العمال فى المزدوج النظام مسألة في رأى , حافظ زهير - عمر12 التصالت , شركة الموال , مجلة ا

60م)ص1996الول,اكتوبر-ديسمبر , العدد (جدة الدولية2

2 .ص ذكره سبق ,مرجع التقليدية المصارف فى السلمية الفروع, المرطان سعد - سعيد

شكل فى التقليدية البنوك فى السلمى المصرفى العمل تقديم بدأ

للبنوك تابعة إسلمية فروع إنشاء فكرة تعود مستقلة،إذ إسلمية فروع

إنشاء فكرة بدأت , فعندما السلمية المصارف ظهور بداية إلى التقليدية

في العملي الواقع إلى النظري الجانب من تنتقل السلمية المصارف

التقليدية البنوك بعض قامت الماضى الميلدى القرن من السبعينات مطلع

وعندما ، السلمية الشريعة أحكام مع متوافقة مصرفية منتجات بتقديم

وحجم السلمية المصارف على القبال مدى التقليدية البنوك أدركت

المصرفية المنتجات على المجتمع شرائح لمختلف المتنامي الطلب

بإنشاء وقام التجربة هذه غمار خوض بعضها قرر عندها ، السلمية

السلمية. المصرفية الخدمات تقديم في تخصصت فروع

خاضت التى التقليدية البنوك بعض لتجارب موجز عرض يلي وفيما

مصر مثل العربية الدول بعض فى السلمية المصرفية نحو التحول تجربة

. وفلسطين والمارات والكويت

مصر: فى: أول التقليدية البنوك طليعة في مصر بنك كان حيث مصر من البداية كانت

المصرفية المنتجات فقط تقدم متخصصة فروع إنشاء إلى إتجهت التي

عام في مصر بنك قام , حيث السلمية الشريعة أحكام مع المتوافقة

عليه ,أطلق السلمية المصرفية المنتجات يقدم فرع أول بإنشاء م1980

1" السلمية للمعاملت الحسين " فرع اسم

تحويل الى مصر بنك سارع الفرع هذا حققه الذي النجاح إثر على

في فرعا29 إلى عددها وـصل السلمية للمعاملت فروعه من المزيد

1 أ. سيد مع الشخصية المقابلة اثناء الباحث عليها , حصل مصر لبنك السلمية المعاملت بفروع العلمية - النشرة

6/9/2004 فى السلمية للمعاملت الحسين فرع مدير اللبان

فروع أداء على تشرف مستقلة إدارة إنشاء وتم م2004 عام نهاية

لشراف لها التابعة والفروع الدارة هذه وتخضع السلمية المعاملت

أموال فصل , وتم السلمية البحوث مجمع وعضو بالزهر الفتوى لجنة

.1 الم البنك أموال عن الفروع تلك

- بإنشاء مصر ببنك - أسوة المصرية البنوك من عدد قام أن لبث وما

فى عددها بلغ السلمية المصرفية المنتجات تقديم في متخصصة فروع

عن الصادرة الحصائية ,حسب تجاريا بنكا12 تتبع فرعا58 م2004 عام

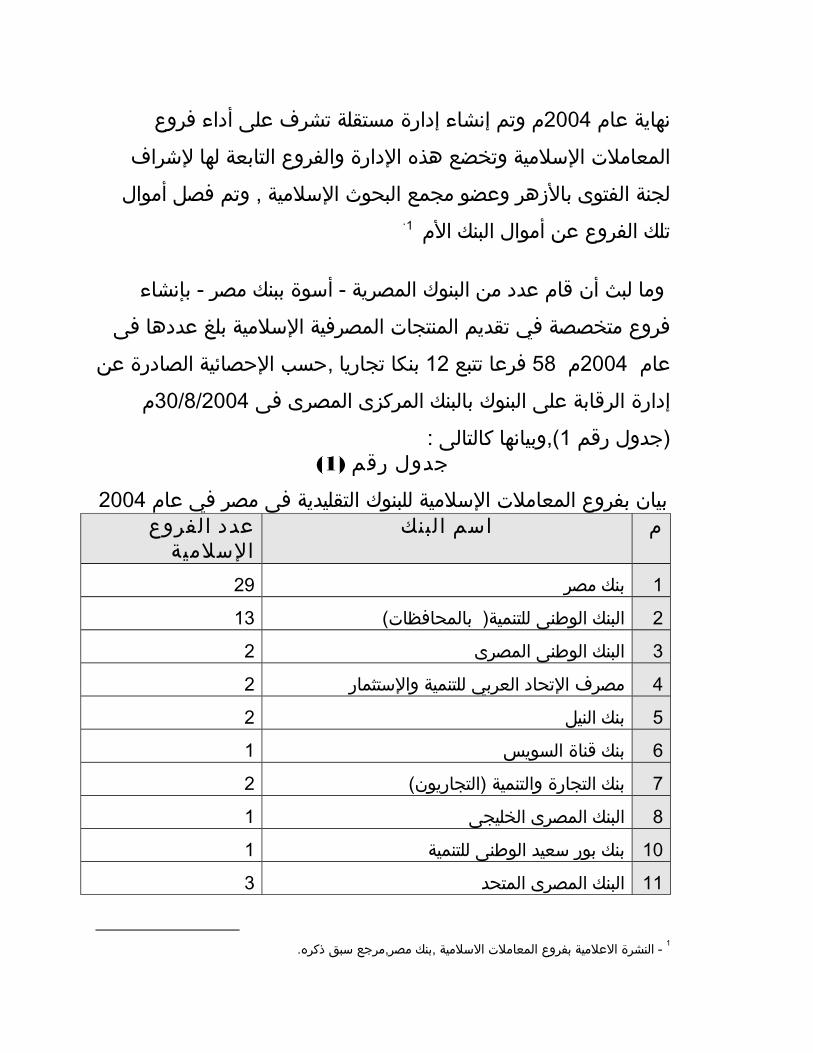

م30/8/2004 فى المصرى المركزى بالبنك البنوك على الرقابة إدارة

: كالتالى ),وبيانها1 رقم (جدول)1( رقم جدول

2004 عام في مصر فى التقليدية للبنوك السلمية المعاملت بفروع بيان الفروع عددالبنك اسمم

السلمية29مصر بنك1

13للتنمية( بالمحافظات) الوطنى البنك2

2المصرى الوطنى البنك3

2والستثمار للتنمية العربي التحاد مصرف4

2النيل بنك5

1السويس قناة بنك6

2(التجاريون) والتنمية التجارة بنك7

1الخليجى المصرى البنك8

1للتنمية الوطنى سعيد بور بنك10

3المتحد المصرى البنك11

1ذكره. سبق مصر,مرجع ,بنك السلمية المعاملت بفروع العلمية - النشرة

2الزراعى والئتمان للتنمية الرئيسى البنك12

58الجمـــــالى

م.31/8/2004 فى البنوك على الرقابة إدارة عن ـصادر بيان المصري، المركزي البنكالمصدر:

المعاملت فروع عمل ينظم دوريا كتابا المصرى المركزى البنك أـصدر وقد

فرع فتح فى يرغب الذى التقليدى البنك على إشترط حيث السلمية

: 1بالتى يتقيد أن إسلمى

وفقهاء الشرع علماء من الشرعية للرقابة هيئة تشكيل-1

الجمعية , تعينهم السلمي البنك بفكرة المؤمنين المقارن القانون

تقديم مهمتها , وتكون الدارة مجلس إقترح على بناء العمومية

, السلمية الشريعة أحكام بتطبيق يتعلق فيما والمراجعة المشورة

وسائل من الحسابات لمراقبى ما الصدد هذا في لها ويكون

. وإختصاـصات

مراعاة مع مالية سنة كل نهاية في للفرع ميزانية إعداد-2

القواعد مع يتنافى ل , وبما إسلمى كمصرف الفرع طبيعة

والخسائر الرباح وحساب الميزانية إعداد فى المتبعة المحاسبية

لكافة شمولها حيث من المركزى للبنك تقدم التى الدورية والبيانات

البنك بمعرفة المعدة والمسميات للتبويب وفقا البنك وحدات

المصرى. المركزى

المسلمين من البنك فى العاملون يكون أن يشترط-3

السلمي. البنك بفكرة المؤمنين

1تاريخ. ,بدوناسلمية فروع أو بنوك فتح على الموافقة ضوابط: بعنوان دورى ,كتاب المصرى المركزى - البنك

البنك عن يصدر لم أنه المذكور, إل الدوري الكتاب في جاء ما ورغم

عمل ويراقب ينظم خاص الن- قانون - حتى المصرى المركزى

السلمية المصرفية تقدم التى والوحدات والفروع السلمية المصارف

والجراءات القواعد لنفس الوحدات هذه خضعت , حيث التقليدية بالبنوك

البنك أمام التقليدية البنوك بها تلتزم والمسميات- التى - بل والمعايير

الدورية. بياناتها وفى المالية مراكزها فى المركزى

بنوكها قدمت التى العربية المنطقة في الولى الدولة كانت مصر أن ورغم

من السلمية الشريعة أحكام مع المتوافقة المصرفية المنتجات التقليدية

حدث كما النمو فى يستمر لم التوجه هذا أن , إل متخصصة فروع خلل

الدعم المصرية التجربة تلق لم , حيث السعودية مثل أخرى دول في

الغالب- فى – لها الساسى الدافع , وكان الرقابية الجهزة من الكافى

يتحرجون الذين المالية الفوائض أـصحاب من العملء من شريحة جذب

المصرفية. الفائدة بنظام التعامل من

1 الخيرة السلمية البحوث مجمع وفتوى الزهر شيخ لفتاوى كان كما

تحول ظاهرة ونمو إنتشار على سلبيا أثرا المصرفية بالفائدة التعامل بحل

1ك وقع السلمية البحوث مجمع فتوى -نص رمضان27 في طنطاوي سيد د.محمد الزهر شيخ من بالزهر, الم

فى عنهم وكيل ليكون البنك إلى ومدخراتهم أموالهم بتقديم البنوك مع يتعاملون ( الذين م2/2002 /4هـ1423

, عليها معه المتعاملين مع يتفق مدد فى مقدما ويحدد لهم يصرف ربح مقابل المشروعة معاملته فى استثمارها

المعاملة هذه يمنع النبوية السنة أو ا كتاب فى نص يرد لم , لنه فيها شبهة ول حلل الصورة بتلك المعاملة هذه

من المعاملة هذه وأن ، المعاملة من النوع هذا يرتضيان الطرفان ,مادام مقدما العائد أو الربح تحديد فيها يتم التى

) فيها أوالتبديل ليجوزالتغيير التى العبادات أو العقائد من وليست المرسلة المصالح قبيل

مصر. فى السلمى المصرفى العمل نحو التقليدية البنوك

في: الكويت: ثانيا

بشأن الكويتي المركزي البنك من2003 لسنة30 رقم القانون ـصدر

التقليدية البنوك تحول عملية وتنظيم السلمية المصارف أعمال تنظيم

بنك فى الرقابة لقطاع التنفيذي المدير أكد السلمية, فقد المصرفية الى

إسلمية مصارف تأسيس هو المثل السلوب أن على 1 المركزي الكويت

السلمية للمصرفية التحول فى الراغب التقليدى البنك يتبنى أن أو جديدة

المركزى البنك يرفض , حيث معلنة زمنية خطة وفق الكلى التحول مبدأ

شكل فى سواء الواحد البنك داخل التعامل فى الزدواجية فكرة الكويتى

بالعمل البنك إستمرار , مع إسلمية منتجات أو نوافذ أو إسلمية فروع

التقليدى. بالنظام

فى ترغب التى التقليدية البنوك على الكويتي القانون إشترط وقد

وليس الكامل التحول مبدأ تعتمد أن السلمى المصرفى للعمل التحول

: مايلى الشروط هذه أهم , ومن الجزئى

المركزى. البنك يقرها التحول جدوى عن تفصح جدوى دراسة إعداد.1

لها. عمل فريق وتشكيل التحول خطة إعداد.2

التحول. لهذا العملء لتهيئة مدروسة إعلمية حملة إعداد.3

الشرعية. للرقابة مستقلة هيئة تعيين.4

المحول. للبنك الساسي والنظام التأسيس عقد تعديل.5

1 , مجلة الكويتى(الكويت المركزى ,البنك البنوك على للرقابة التنفيذى / المدير القاضى ابراهيم من - تصريح

الستثمار شركة تنظيم" وتحديات تجارب" السلمى المصرفى النظام الى التحول مؤتمر) المستثمرون

م.2005 مايو31-30من , الفترة الكويت فى للتنمية السلمى البنك مع بالتعاون البشرى

للعمل الكلى التحول خطة تنفيذ فى الكويتى العقارى البنك بدأ وقد

الكويتي المركزى البنك أدخله الذى التعديل ضوء فى السلمى المصرفى

للمصرفية الكامل التحول أو إسلمية بنوك تأسيس بشأن القانون على

غير القائمة المعاملت لتصفية م2005 نهاية غايته موعدا السلمية, وحدد

الشريعة. أحكام مع المتوافقة

المركزى البنك لرقابة خاضعة وإستثمار تمويل شركة42 عدد يوجد كما

فى السلمية الشريعة أحكام مع لتتوافق منها13 تحويل تم الكويتى

.1 الجديد القانون ضوء

وجارى إسلمية فروع لنشاء بطلب الكويتي الوطني البنك تقدم كما

.2 طلبه دراسة

ا ث ل ا المتحدة: العربية المارات في: ث مدخل ) تبنى م1975عام تأسس تقليدي ( بنك الوطنى الشارقة بنك

9 وله م2002/ 1/7 من اعتبارا السلمية المصرفية نحو الكامل التحول

فروع.

فلسطين: فى: رابعا في السلمية للمعاملت فرعا / عمان القاهرة بنك فتح م1996 عام في

إقليمية إدارة السلمية الفروع , ولهذه وغزة ونابلس الخليل من كل

35 , ص10, العدد25 , المجلد م2004 ,اكتوبر الشهرية النقدية الكويتى, الحصائية المركزى البنك -1 . 2

سابقا الكويت بجامعة الشريعة كلية , عميد الشريف الغفار عبد الدكتور/ محمد مع الباحث اجرها مقابله فى - تصريح

من الفترة في المكرمة , مكة القرى أم جامعة , تنظيم السلمى للقتصاد الثالث العالمي المؤتمر هامش , على

م2005 يونية2 الى مايو30

, وتتبع التجارية الفروع عن المنفصلة وميزانياتها وحساباتها مستقلة

.1/ الردن العامة الدارة مباشرة السلمية الفروع

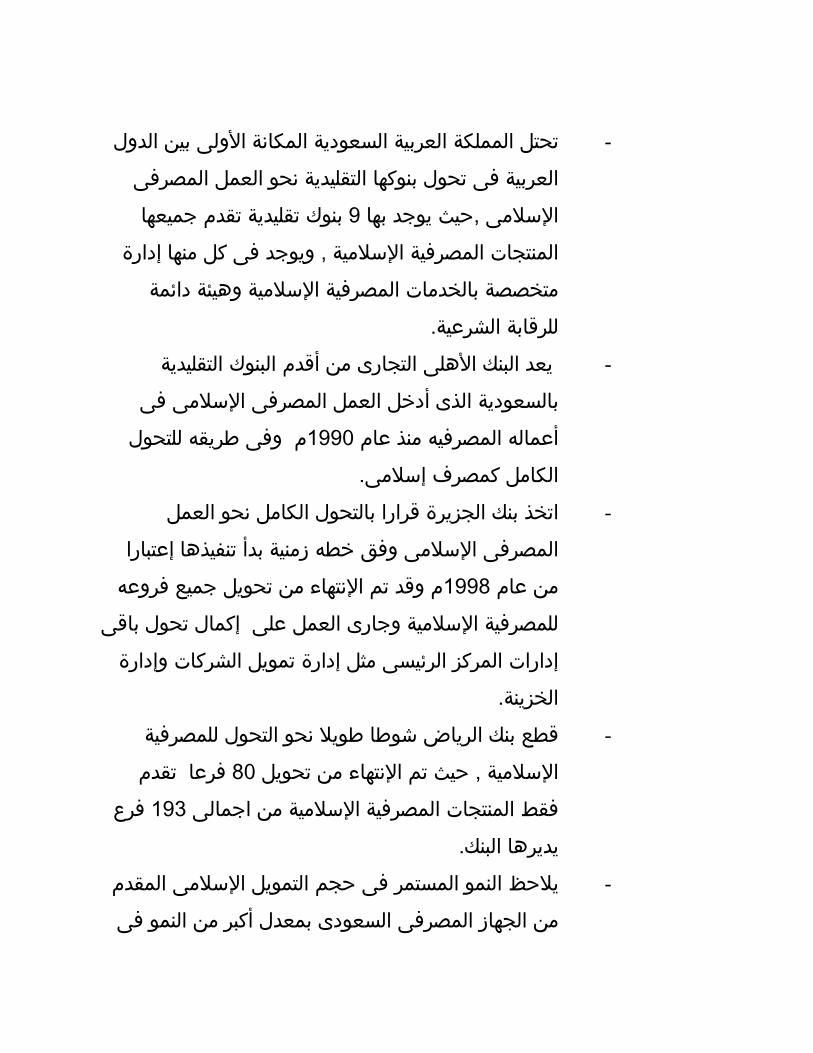

: السعودية فى: خامسا هذه من والرابع الثالث الفصل فى تفصيل السعودية التجربة عرض سيتم

الدراسة.

لثالث المبحث ا

السلمي المصرفي العمل وتطور نشأةلبنوك في يدية ا لتقل ا ا عالمي

إضطرار إلى السلمية المصارف على المتزايدان والقبال النمو أدى

العمل تقديم إلى وأمريكا أوربا في العالمية التقليدية البنوك من كثير

تتعامل وحدات إنشاء فى المشاركة خلل من وذلك السلمى المصرفى

ـصناديق وإدارة تأسيس فى والمشاركة السلمية الشريعة لحكام وفقا

السلمية. الشريعة أحكام مع متوافقة إستثمار

فى: لبنوك مجال أول السلمية: المالية والمؤسسات ا

إسلميا مصرفا ) CITICORB( مجموعة أسست م1996 عام في

الستثمارية والساليب الدوات بسائر للعمل البحرين في مستق ل

1 عنوان: نبذه (تملك) تحت البنك موقعwww.cabestate.com اللكترونية الشبكة على ,الموقع عمان القاهرة - بنك

. فلسطين فى عمان القاهرة / بنك السلمية المعاملت فروع عن

CITI( إسم تحت والمحلية العالمية السو ق في المتاحة السلمية

Islamic Investment Bank( 1.

دبى فى لها فرع بتأسيس ) البريطانية HSBC ( مجموعة قامت

البنوك من كبير عدد , وقام السلمية الشريعة أحكام مع يتوافق

لحكام موافقة إستثمار وـصناديق محافظ وإدارة بإنشاء الجنبية

" " " " شنجهاي كونج " هونج : مؤسسة ,مثل السلمية الشريعة

" ومصرف تشيس مورجان بيه إمرو" " جي إن بي " " إيه بنك دويتش

.2النيوزيلندية الستراليةANZ ومجموعة بنسن كلينوورت درسدنر

تحت بريطانيا فى إسلمي مصرف أول انشاء تم2004 أكتوبر في

برأسمال برمنجهام مدينة من البريطانى" إنطلقا السلمى " البنك إسم

الحصة الخليجيون المساهمون وإمتلك استرليني، جنيه مليون50

ألف12نحو عددهم البالغ المؤسسين حصص إجمالي من الكبرى

. 3الوسط والشر ق الخليج منطقة من وشركات أفراد من مؤسس

ا ي ن : السلمية الستثمار ـصناديق مجال في: ثا

شكل عادة - يأخذ مالى وعاء عن عبارة الستثمارى الصندو ق

المشاركين مدخرات تجميع -يتم أنشأه الذى البنك عن مستقلة شركة

الورا ق فى الموال هذه إستثمار ويتم وهيئات وشركات أفراد من فيه

فيه للمستثمرين الفرـصة إتاحة , بهدف العينية الـصول بعض أو المالية1

لبنوك فى السلمية المالية الخدمات تقديم, حماد - نزيه مؤتمرالغربية, البنوك تجربة: التقليدية ا

البنك مع بالتعاون البشرى الستثمار شركة " تنظيم وتحديات " تجارب بالكويت السلمى المصرفى النظام إلى التحول

4-2 ) ص5/2005 /31-30 من ,الفترة (الكويت للتنمية السلمى2

2, ص ذكره سبق ,مرجع حماد - نزيه 3

مسلم مليونى عنوان: نستهدف البريطانى,تحت السلمى البنك ادارة مجلس ,رئيس الملك عبدالرحمن من - تصريح

)7/5/2005 السعودية القتصادية جريدةعامين( خلل بريطانيا فى فرعا20 لنشاء ونخطط

قبل من إدارته , ويتم الصندو ق أعمال نتائج فى جماعيا بالمشاركة

المحققة. الرباح من نسبة أو محددة أتعاب مقابل البنك

لستثمار المالية الفوائض لـصحاب الفرـصة الستثمار ـصناديق وتتيح

إستثمارها على القدرة يملكون ل الذين الفراد , خاـصة مدخراتهم

يتولى , حيث الوقت لضيق أو الستثمارية الخبرة لنقص نظرا بأنفسهم

والمهارة والوقت الخبرة لديها متخصصة جهة الصندو ق أـصول إدارة

المخاطر من يقلل مما الستثمارات وتنويع الموال إدارة فى العالية

المشاركين من يرغب لمن التخارج فرص المفتوحة الصناديق تتيح كما

ذات المستثمرة الموال يجعل مما جدد مشاركين دخول وفرص

عالية. سيولة

إستثمارية ـصناديق بإقامة الغربية التقليدية البنوك اهتمام بدأ وقد

العقد منتصف منذ السلمية الشريعة لحكام وفقا قبلها من تدار إسلمية

هذا في الوجود إلى ظهرت تجربة وأول ، العشرين القرن من الثامن

السلمي الستثمار " ـصندو ق بتأسيس م1988 عام كانت المجال

( جرنسي جزيرة ) فيThe Islamic Management Fund Limited " ( المحدود

.(

" بإدارة السلمي " الواحة ـصندو ق تأسيس تم م1995 عام وفى

" فيRobert Fleming" بـ المعروف البريطاني الستثماري المصرف

أسهم في الستثمار في متخصصا الصندو ق هذا وكان ، لوكسمبرج

. العالمية الصناعية الشركات

جرنسي فيANZ: البريطاني المصرف أسس م1996 عام وفي

الول الدولية المضاربة " ـصندو ق إسم تحت إسلميا إستثماريا ـصندوقا

كصندو ق First ANZ International Modaraba Limited (FAIM" ( المحدود

كما ، السلمية الشريعة لحكام وفقا التمويلية الجارة في متخصص

في العالمية السهم في متخصصا إستثماريا ـصندوقا بنك سيتي أسس

). Citi Islamic Port Folies ( بإسم لوكسمبرج

الكويتي التمويل بيت مع الفرنسي باريبا بنك وقع2001 عام فى

دولر. ملياري بقيمة إسلمية مالية لسو ق ـصندو ق لنشاء تفاهم مذكرة

معروفة دولية مؤسسات قبل من إسلمية أسهم مؤشرات تطوير تم كما

" . تايمز " فايننشال) ) Dow Jonse Islamic Index" جونز " داو مثل

: 1 التية بالسمات الغربية البنوك في السلمي المصرفي العمل ويتسم

وإتقان بجودة الغربية البنوك في السلمية المالية الخدمات - تقديم1

عا ل وتدريب بتأهيل الفنية كوادرها لتمتع وذلك ، الداء في عالية وكفاءة

ملءمة. الكثر وفرـصه وأنواعه الستثمار مجال في عريقة واسعة وخبرة

تحقيق على بالحرص عموما الستثمارية ونشاطاتها ممارساتها - إتسام2

المانة مراعاة مع ، لديها والمستثمرين لعملئها المناسبة والعوائد الرباح

والمحاسبة الجادة والمراجعة ، الداء في التامة والشفافية العمل في

. إداراتها مجالس قبل من الدقيقة

هدية3 التام واللتزام مساعدتها تتولى التي الشرعية الهيئات إلى الرجوع - ج

الهيئات قبل من التنفيذ وواجبة ملزم ة تعتبر أنها حيث ، وتعليماتها بتوجيهاتها

البنوك. تلك إدارات مجالس ولوائح أنظمة بموجب فيها التنفيذية والدارات

السلمية المالية الخدمات تقديم في وممارساتها مشاركاتها - إتصاف4

( التدريجي أو المباشر التحول منها الغرض ليس بحتة، تجارية أعمال بأنها1

لبنوك فى السلمية المالية الخدمات تقديم , حماد - نزيه سبق ,مرجعالغربية البنوك تجربة: التقليدية ا

5- 4 ذكره,ص

مالية مؤسسات أو مصارف إلى تقليدية بنوك ) من الجزئي أو الكلي

اليمان بمسألة مرتبط غير وتأسيسها إنشائها على الباعث أن إذ إسلمية،

بممارسة دعمها ) وضرورة ( اللربوية السلمية القتصادية بالنظرية

وإنما ، السلمي والستثماري المصرفي العمل وـصيغ وأدوات أساليب

أحكام مع يتفق بما أموالهم لستثمار الطالبين رغبات تحقيق مبعثه

والعوائد الرباح من قدر أكبر على الحصول أجل , من السلمية الشريعة

. السبيل هذا في

البر جهات إلى عموما والتبرعات والصدقات الزكاة لداء بالنسبة أما– 5

فإنها ، الغرض لهذا ـصناديق إنشاء و ، غيرهم أو المستثمرين عن بالنيابة

من تعتبره ل لنها ، الشأن هذا في تتدخل ول ، المر هذا في تساهم ل

. إختصاـصها

تبرمه ما تنفيذ عن الناشئة والخصومات النزاعات فض يخص فيما أما– 6

هو ما بحسب فإنها ، المالية موجوداتها لستثمار واتفاقيات عقود من

الغربية المحاكم إلى ترجع – والتفاقيات العقود تلك في عليه منصوص

بما المتنازعة الطراف وتلزم تحكم إنما المحاكم تلك أن (بإعتبار ذلك في

" العقد قاعدة على بناء ، والتفاقيات العقود تلك بنود في مسطور هو

المتعاقدين" ) . شريعة

الخلـصــــة

الي التقليدية البنوك في السلمية المصرفية تقديم ظاهرة تعود-

المنطقة في بدأت , حيث نفسها السلمية المصارف ظهور بداية

العالمية التقليدية البنوك في ذلك بعد إنتشرت ثم والسلمية العربية

وأمريكا. أوروبا في

فرع تقليدى) أول مصر(بنك بنك أنشأ حيث مصر من البداية كانت-

عدد وـصل حذوه مصرية بنوك عدة حذت ثم1980 عام له إسلمي

عام نهاية حتى تقليديا بنكا12 تتبع فرعا58 إلى السلمية فروعها

م.2004

تحويل في العربية الدول أنشط من السعودية العربية المملكة تعد-

المصرفية تقدم , حيث السلمية المصرفية نحو التقليدية بنوكها

متفاوته. بدرجات التسع التقليدية بنوكها كل فى السلمية

التي بالنفط الغنية العربية الدول في - خاـصة المالية الفوائض مثلت-

أغرت الشرعية- فرـصة بالطر ق الستثمارية الفرص عن تبحث

إنشاء طريق عن منها جزء بإستقطاب العالمية التقليدية البنوك

يمقارها دول في او السليمية العربية الدول في لها إسليمية فروع

الشريعة أحكام يمع يمتوافقة يمصرفية يمنتجات تقديم في أو

أحكام يمع يمتوافقة إستثمار صناديق وإدارة وتأسيس السليمية

السليمية. الشريعة

إلى إستنادا السليمية المصرفية إلى الغربية البنوك تحول يكن لم-

استثمارية كفرصة يمنه الستفادة بغرض كان يما بقدر عقيدى وازع

كبيرة.

لثالث الفصل ا

لبنوك تحول ظاهرة وتطور نشأة التقليدية ا

السليمى المصرفى العمل نحوالسعودية العربية المملكة فى

الجهاز وتطور نشأة: الول المبحث

السعودى. المصرفى

ظاهرة وتطور نشأة: الثانى المبحـث

السعودية. البنوك فى التحول

لثالث الفصل ا

لبنوك تحول ظاهرة وتطور نشأة لتقليدية ا ا السليمى المصرفى العمل نحوالسعودية العربية المملكة فى

يمقديمــــة: حقق السليمى المصرفى العمل نحو التقليدية البنوك تحول أن رأينا

السعودية. العربية المملكة فى يملحوظا تميزا

السعودى المصرفى الجهاز وتطور نشأة نتناول سوف الفصل هذا فى

العمل نحو السعودية البنوك تحول ظاهرة وتطور نشأة إلى وصول

: يمبحثين خلل ,يمن السليمى المصرفى

السعودى المصرفى الجهاز وتطور : نشأة الول المبحث

التية: للموضوعات فيه نتعرض و

السعودى. المصرفى القطاع تطور.1

الوطنى. التقتصاد دعم فى النقد يمؤسسة دور.2

السعودية. العربية بالمملكة العايملة التجارية البنوك.3

لثانى المبحث نحو السعودية البنوك تحول ظاهرة وتطور : نشأة ا

السليمى. المصرفى العمل

التية: للموضوعات فيه ونتعرض

السليمية. للمصرفية التقليدية البنوك تحول ظاهرة تطور.1

التحول. ظاهرة يمن السعودى العربى النقد يمؤسسة يموتقف.2

التمويل باجمالى يمقارنا السليمى التمويل حجم بيان.3

المصرفى.

التمويل صيغ حسب يموزعا السليمى التمويل حجم بيان.4

الشرعية.

السعودية. بالبنوك السليمية الستثمار صناديق.5

الول المبحث

السعودى المصرفي القطاع وتطور نشأة

ظاهرة وتطور نشأة تفاصيل الى الدخول تقبل المناسب يمن يكون تقد

الضوء نلقى أن السليمى المصرفى العمل نحو السعودية البنوك تحول

السعودى. المصرفى الجهاز وتطور نشأة على

السعودى: المصرفى النظام وتطور نشأة- 1

في يمتمركزا كان السنين, فقد يمئات يمنذ الصرف نظام المملكة عرفت

التى المختلفة العملت إستبدال بهدف المنورة والمدينة ويمكة جدة يمن كل

والعمرة. الحج يموسم خلل يمعهم والمعتمرون الحجاج يجلبها

: فئات, هم ثل ث يمن يتكون م1950 عام حتى المصرفي النظام كان

الصيارفة. فئة-1

البنك الى ذلك بعد تحول الهولندية(الذى التجارية للشركة فرع-2

الهولندى). السعودى

(التي يمحفوظ بن وسالم الكعكي العزيز عبد صالح شركة-3

التجاري). الهلي البنك إلى ذلك بعد تحولت

أعمال لتتولى السعودي العربي النقد يمؤسسة إنشاء تم1952 عام في

يمن الوطنى التقتصاد دعم فى بدورها المركزي) وتقوم (البنك الدولة بنك

:ـ 1التية بالمهام تقيايمها خلل

. تقيمته وتوطيد ودعمه السعودي النقد - إصدار1

أجنبى). ونقد ويمدفوعات (إيرادات الحكويمة بنك بأعمال - القيام2

الصرافة. بأعمال والمشتغلين التجارية للبنوك – الترخيص3

الحتياطية النقدية بالرصدة - الحتفاظ4

المصارف يمجلةالخبار: تقسم www.sama.org.sa السعودى العربى النقد لمؤسسة اللكترونى - الموتقع 1

, وتطورها. , واعمالها , ويمهايمها السعودى العربى النقد يمؤسسة عن دراسة, المركزية

البنوك بين المقاصة أعمال - يممارسة5

القانوني الحتياطي نسبة - تحديد6

للبنوك الفروع فتح و المال رأس شكل تغيير على - الموافقة7

المحلية

البنوك على - التفتيش8

المصرفية العمال على المصرفى بالقطاع العايملين - تدريب9

الرياض. بنك تأسيس تم1957 عام في

السعودي العربي النقد يمؤسسة بين العلتقة تنظيم تم1966 عام وفي

للرتقابة العايمة القواعد ووضع ، التجارية يمركزي) والبنوك (كبنك

التئتمان. يمجال في البنوك هذه على والشراف

طريق عن الجنبية البنوك سعودة إلى الدولة إتجهت1976 عام في

المواطنين إلى إدارتها وكذلك يمالها رأس يمن الكبر الجزء إنتقال

السعوديين.

التقتصاد دعم في السعودي العربي النقد يمؤسسة دور- 2

: السعودي

م،1952 سنة في نشأتها يمنذ السعودي، العربي النقد يمؤسسة أشرفت

ف ل دورا يمارست و السعودي التقتصاد في هايمة تغيرات إحدا ث على فاع

المالية. والسواق المصرفي القطاع تطوير في

حتى الوتقت يمرور يمع السعودي العربي النقد يمؤسسة تطورت لقد

ف ل، يمركزيا يمصرفا أصبحت أنيط يمتكايم في تتمثل أخرى بأدوار القيام بها و

سلطـة بصفتهـا والعـمل الحكويمي، والدين الرسمية الجنبية الصول إدارة

والشراف المدفوعات أنظمة وإدارة المــالي القطــاع علـى رتقابيــة

إحتواء على إهتمايمها ركزت م،1982 - 1973 يمن الفترة عليها. وخلل

القطاع تطور على والشراف الطفرة إتقتصاد في التضخمية الضغوط

المصرفي.

أولوية النقد يمؤسسة أعطت الثمانينات، يمن الثاني النصف وخلل

السوق على إصلحات إدخال و المدفوعات يميزان وضع تدهور لمعالجة

العربي النقد لمؤسسة أسندت الحكويمي. ولقد الدين إدارة و النقدية

الجنبي. النقد إحتياطيات إدارة هي رتئيسة يمهمة نشأتها يمنذ السعودي

نظايمها بموجب السعودي العربي النقد لمؤسسة المسندة المهام يمن

المحافظة و الصرف وسعر المحلية السعار إستقرار تعزيز الساسي

الحكويمة، يمع بالتنسيق السعودي، العربي النقد يمؤسسة حققت عليه. وتقد

الماضية سنة عشرة الخمس طوال التضخم يمعدل الهدفين. وظل هذين

م1986 يونيو يمنذ يمستقرا الصرف سعر بقي بينما المئة، في1 يمن أتقل

التحويل تقابلية وساهمت اليمريكي. الـدولر يمقابـل ريال3.75 عند

رأس تدفقات على تقيود وجود وعدم م1961 عام يمنذ للريال الكايمل

للقطاع بالنسبة التجارية العمال لممارسة يمستقرة بيئة إيجاد في المال

.1يمباشرة أجنبية إستثمارات وجذب الخاص

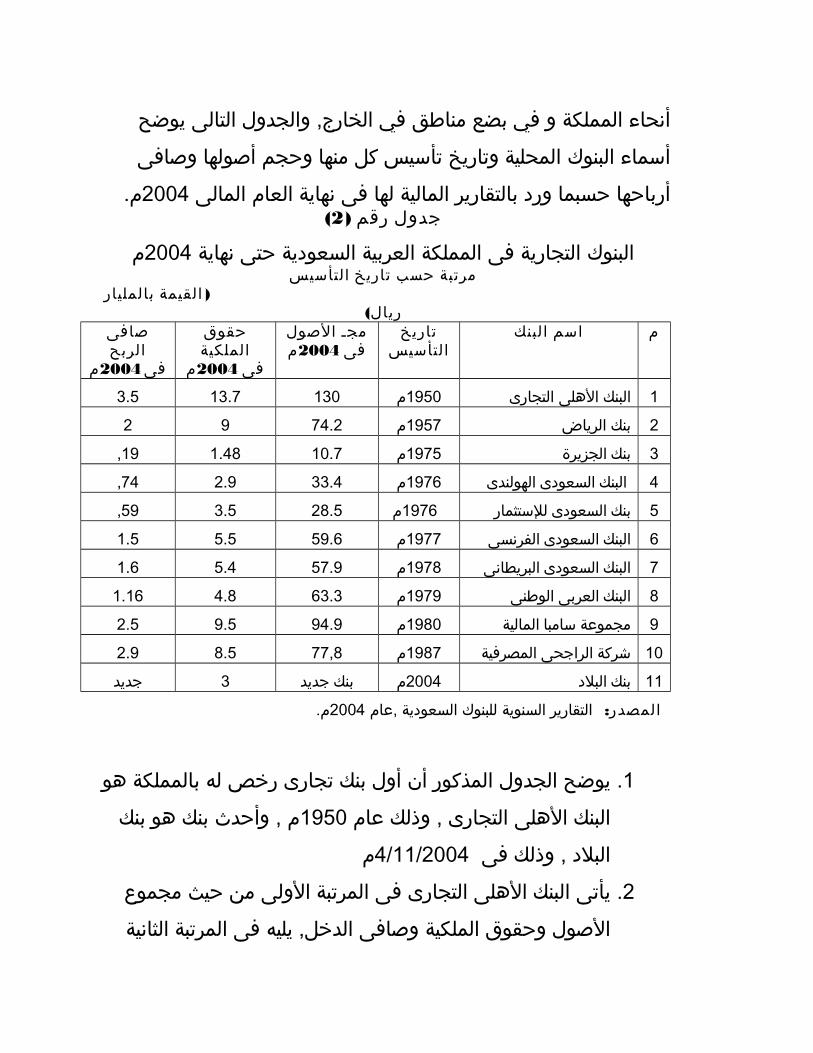

ا ث ل ا لبنوك: ث العربية بالمملكة العايملة التجارية االسعودية:

سعودية يمصارف يمنها ثمانية سعوديا، يمصرفا عشر أحد حاليا يوجد

جميع في يمنتشرة 2 فرعا1210 نحو بلغت فروع شبكة يمع يمشتركة، أجنبية

1ذكره. سبق ,يمرجع الدولية المعلويمات شبكة على السعودى العربى النقد لمؤسسة اللكترونى - الموتقع 2

386 ) ص م2004, (السعودية السعودى العربى النقد لمؤسسة الربعون السنوى - التقرير

يوضح التالى الخارج, والجدول في يمناطق بضع في و المملكة أنحاء

وصافى أصولها وحجم يمنها كل تأسيس وتاريخ المحلية البنوك أسماء

م.2004 المالى العام نهاية فى لها المالية بالتقارير ورد حسبما أرباحها)2( رتقم جدول

م2004 نهاية حتى السعودية العربية المملكة فى التجارية البنوكالتأسيس تاريخ حسب يمرتبة

يار القيمة( بالملريال)

لبنك اسمم تاريخاالتأسيس

الصول يمجـم2004 فى

حقوقالملكية

م2004 فى

صافىالربح

م2004فى

13013.73.5م1950التجارى الهلى البنك1

74.292م1957الرياض بنك2

,10.71.4819م1975الجزيرة بنك3

,33.42.974م1976الهولندى السعودى البنك 4

,28.53.559م1976للستثمار السعودى بنك5

59.65.51.5م1977 الفرنسى السعودى البنك6

57.95.41.6م1978البريطانى السعودى البنك7

63.34.81.16م1979الوطنى العربى البنك8

94.99.52.5م1980المالية سايمبا يمجموعة9

77,88.52.9م1987المصرفية الراجحى شركة10

جديد3جديد بنكم2004البلد بنك11

م.2004 ,عام السعودية للبنوك السنوية التقاريرالمصدر:

هو بالمملكة له رخص تجارى بنك أول أن المذكور الجدول يوضح.1

بنك هو بنك , وأحد ث م1950 عام , وذلك التجارى الهلى البنك

م4/11/2004 فى , وذلك البلد

يمجموع حيث يمن الولى المرتبة فى التجارى الهلى البنك يأتى.2

الثانية المرتبة فى الدخل, يليه وصافى الملكية وحقوق الصول

الراجحى شركة اليمريكى) ثم المالية( السعودى سايمبا يمجموعة

الرياض. بنك المصرفية, ثم

البلد وبنك المصرفية الراجحى شركة يمن كل تأسيس عقد ينص.3

السليمية الشريعة لحكام وفقا المصرفية العمال يممارسة على

المصرفى العمل تقدم ولكنها تقليدية بنوكا فتعد البنوك باتقى , أيما

التقليدى. المصرفى العمل بجانب السليمى

لثانى المبحث ا

البنوك السليمى المصرفى العمل وتطور نشاة بيدية لتقل بالسعودية ا

, يمنها تجاريا بنكا11 عدد حاليا السعودية العربية المملكة فى يوجد

ورتقابة إشراف تحت جميعها إسليميان, تعمل وبنكان تقليدية بنوك9 عدد

. السعودى العربى النقد يمؤسسة

المصرفى العمل تقدم التسعة التقليدية البنوك أن الى الواتقع ويشير

إدارة يمنها بنك كل فى يوجد , حيث يمتفاوته بدرجات السليمى, ولكن

للرتقابة هيئة تعيين تم ,كما السليمية المصرفية بالخديمات يمتخصصة

يمنها. كل فى الشرعية

فى السليمى المصرفى العمل وتطور نشأة على نتعرف المبحث هذا فى

التية: للموضوعات تناولنا خلل , يمن السعودية التقليدية البنوك

للمصرفية التقليدية البنوك تحول ظاهرة تطور-1

السليمية.

ظاهرة يمن السعودى العربى النقد يمؤسسة يموتقف-2

التحول.

باجمالى يمقارنا السليمى التمويل حجم بيان-3

المصرفى. التمويل

صيغ حسب يموزعا السليمى التمويل حجم بيان-4

الشرعية. التمويل

السعودية. بالبنوك السليمية الستثمار صناديق-5

لبنوك تحول ظاهرة تطور و نشأة- 1 يدية ا لتقل السعودية ا

السليمية: للمصرفية

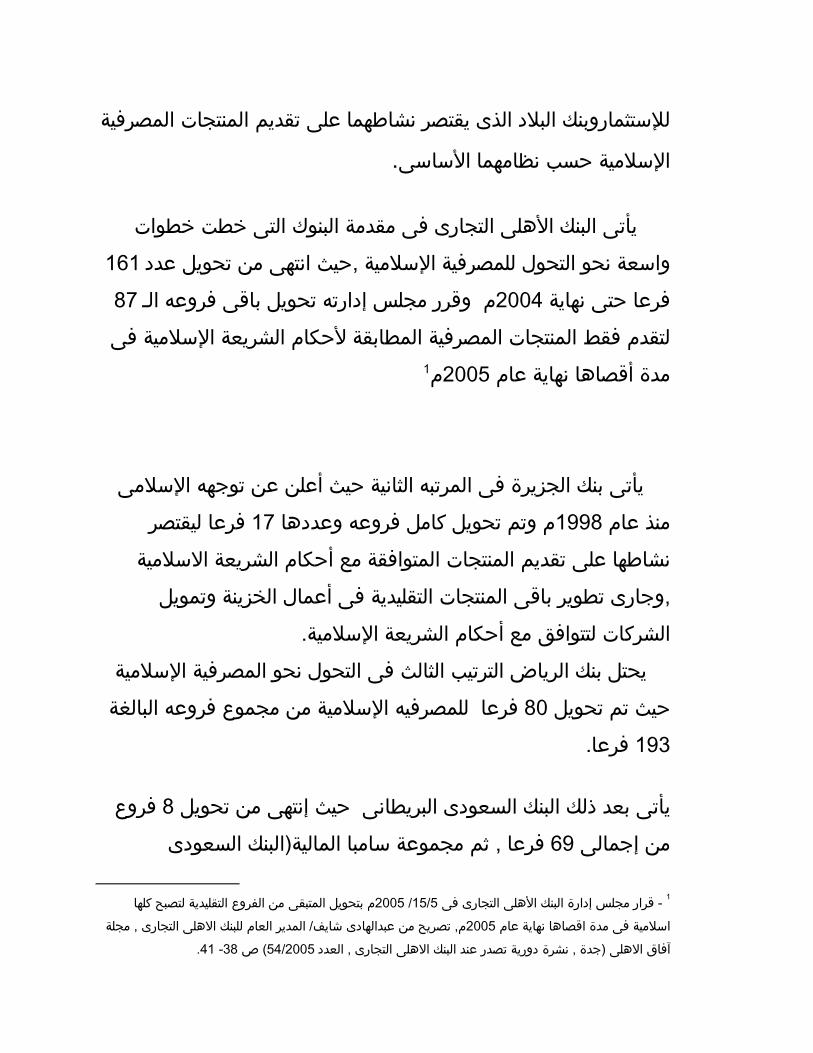

التقليدية البنوك يمقديمة فى السعودى التجارى الهلى البنك يأتى

السليمية, ففي المصرفية المنتجات تقديم فى نشطت التى بالسعودية

لحكام وفقا يعمل إستثماري صندوق أول إنشاء تم م1987 عام

وفق العالمية السلع في للمتاجرة الهلى صندوق وهو السليمية الشريعة

له إسليمي فرع أول بإنشاء البنك تقيام ذلك تلى , ثم بالمرابحة البيع صيغة

البنك تقام الفرع هذا على المتزايد للتقبال , ونظرا م1990 عام في

في التوسع السليمية,ويمع المصرفية الخديمات لتقديم فروع عدة بإنشاء

للشراف يمستقلة إدارة بإنشاء م1992 عام تقام السليمية الفروع إنشاء

عام يمنتصف فى إسليميا فرعا200 عددها تجاوز التي الفروع تلك على

.1 المملكة يمدن يمختلف على يموزعة م2005

سارعت المجال هذا فى الهلى البنك حققه الذى النجاح أثر وعلى

السليمية المصرفية المنتجات تقديم إلى بالسعودية التقليدية البنوك كافة

يمصرفية يمنتجات خلل يمن أو يمتخصصة وإدارات فروع خلل يمن سواء

وصناديق يمحافظ وإدارة تكوين أو التقليدية المنتجات جنب الى جنبا تقدم

. السليمية الشريعة أحكام يمع يمتوافقة إستثمار

السعودية التقليدية البنوك فى السليمية والدارات بالفروع بيان يلى وفيما

: م2004 نهاية حتى

)3( رتقم جدولنهاية فى بالسعودية التقليدية بالبنوك السليمية والدارات بالفروع بيان

م2004المحولة) الفروع نسبة حسب يمرتبة(

فروع عددالبنك اسمم

البنك

عدد

الفروع

السليمية

نسبة

الفروع

السليمية

ادارات عدد

المصرفية

لسليمية

1لنوافذ الفروع, المرطان سعيد الى , يرجع ذلك فى - للتوسع تجربة( التقليدية المصارف فى السليمية وا

) ص1998 يمايو8-5 البيضاء ,الدار المعاصرة(المغرب السليمية التقتصادية التطبيقات ندوةالتجارى) الهلى البنك

ويمابعدها.9

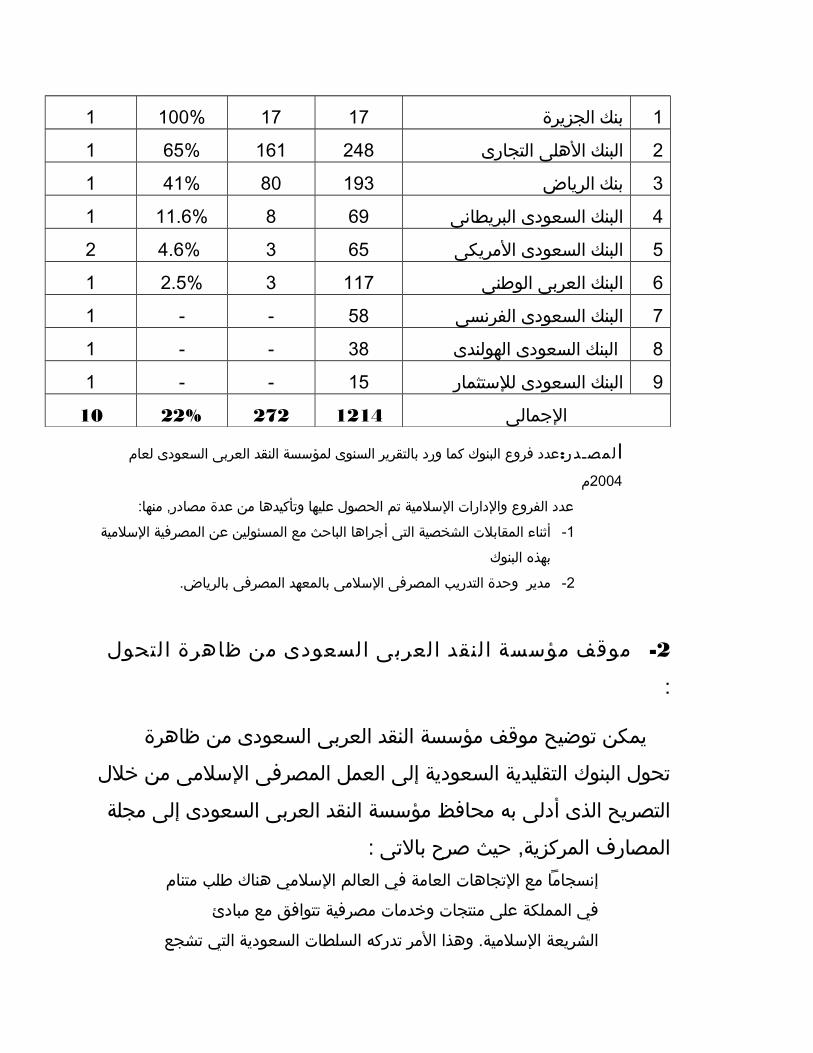

1%1717100الجزيرة بنك1

1%24816165التجارى الهلى البنك2

1%1938041الرياض بنك3

1%69811.6البريطانى السعودى البنك4

2%4.6 653اليمريكى السعودى البنك5

1%11732.5الوطنى العربى البنك6

1--58الفرنسى السعودى البنك7

1--38الهولندى السعودى البنك 8

1--15للستثمار السعودى البنك9

10%121427222الجمالى

لعام السعودى العربى النقد لمؤسسة السنوى بالتقرير ورد كما البنوك فروع عددلمصـدر:ا

م2004

يمصادر, يمنها: عدة يمن وتأكيدها عليها الحصول تم السليمية والدارات الفروع عدد

السليمية المصرفية عن المسئولين يمع الباحث أجراها التى الشخصية المقابلت أثناء-1